«Налоговый контроль и налоговые проверки»

Содержание:

Введение

В Конституции Российской Федерации в качестве одной из важнейших гражданских обязанностей названа обязанность по уплате установленных налогов и сборов. Данная обязанность закреплена и за гражданами, и за юридическими лицами и является безусловной, то есть каждый обязан платить установленные виды налогов и сборов. Для обеспечения обязанности по уплате налогов и сборов созданы специализированные государственные органы, одной из важнейших функций которых является контроль и надзор за правильностью осуществления налоговых правоотношений.

Налоговый контроль – это основная функция налоговых органов России. Налоговый контроль является составной частью государственного финансового контроля. Его сущность заключается в проверке соблюдения налогоплательщиками законодательства о налогах и сборах, в том числе проверке правильности исчисления, полноты и своевременности уплаты налогов и сборов[1].

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции с использованием следующих форм работы (инструментов контроля)[2]:

- налоговые проверки,

- получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов,

- проверки данных учета и отчетности,

- осмотр помещений и территорий, используемых для извлечения дохода (прибыли),

- иные формы, предусмотренные Налоговым кодексом РФ.

Один из важнейших инструментов осуществления налогового контроля и одно из самых действенных средств воздействия на поведение налогоплательщиков и исполнение ими обязанности по уплате налогов и сборов, - это налоговые проверки. На сегодняшний день налоговая проверка является инструментом налогового контроля, позволяющим наиболее полно и обстоятельно проверить правильность уплаты налогов (сборов) и исполнение налогоплательщиком других обязанностей, возложенных на него законодательством о налогах и сборах.

Существуют разные подходы к трактовке термина «налоговая проверка». Так, одни авторы полагают, что налоговая проверка является формой контроля налоговых органов за соблюдением налогоплательщиками законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов в целях принятия мер по предотвращению и устранению нарушений, взыскания недоимок по налогам, привлечению виновных лиц к ответственности за совершение налоговых правонарушений (В.И. Слом, А.В. Макаров, А.П. Юденков). В некоторых работах дается более детальные характеристики налоговых проверок. Так, М.В. Максимович полагает, что налоговые проверки представляют собой форму налогового контроля, то есть контроля налоговых органов за полнотой и своевременностью выполнения налогоплательщиками, плательщиками сборов и налоговыми агентами их фискальных обязанностей: главным образом обязанностей по правильному исчислению и полной, своевременной уплате налогов (гл.8 НК РФ), а также обязанностей в сфере налоговой отчетности (гл. 13 НК РФ), представления фискально значимой информации (ст. 85, 86 и 86.2 НК РФ) и проведения обязательных платежей банками (ст. 60 НК РФ). Существуют и другие, в т.ч. весьма лаконичные определения, фактически воспроизводящие положение ст. 82 НК РФ о том, что формой проведения налогового контроля является налоговая проверка (В.Г. Пансков, А. Лукаш, А.В. Лопатников, А.В. Толкушкин, Д.Г. Черник).

В последние годы в связи с изменением социально-экономических условий, в которых приходится вести бизнес отечественным предпринимателям, остро встал вопрос о необходимости совершенствования системы налогового контроля в стране. Изучение зарубежного опыта показало перспективным внедрение в России такой инновационной формы налогового контроля, как налоговый мониторинг.

Актуальность выпускной квалификационной работы определяется необходимостью осмысления современного положения дел в сфере налогового контроля в Российской Федерации.

Объектом исследования в выпускной квалификационной работе является налоговый контроль в Российской Федерации и основные его формы.

Предмет исследования – особенности основных форм налогового контроля в Российской Федерации – камеральных, выездных налоговых проверок и налогового мониторинга.

В рамках выпускной квалификационной работы была определена цель исследования – изучить сущность налогового контроля и его реализацию в основных формах в России.

Для достижения поставленной цели были определены следующие задачи исследования:

- изучить налоговый контроль как вид государственного финансового контроля;

- рассмотреть понятие, виды и правовые основы проведения налоговых проверок как формы налогового контроля;

- охарактеризовать взаимодействие органов государственной власти при проведении налогового контроля;

- исследовать особенности камеральной формы налоговых проверок;

- изучить особенности проведения выездных налоговых проверок;

- проанализировать специфику проведения налогового мониторинга и ее влияние на процесс проведения камеральных и выездных налоговых проверок.

В работе использованы следующие методы научного анализа: описательный (дескриптивный), сравнительно-исторический, сравнительно-типологический, нормативный.

Структура работы включает в себя введение, две главы основной части, заключение и список использованных источников и литературы. Во введении определена актуальность исследования, его объект и предмет, цель и задачи, методологическая основа. В первой главе работы дана общая характеристика налоговых проверок в системе государственного налогового контроля. Во второй главе изучены особенности камеральных и выездных налоговых проверок как основных форм налогового контроля. В заключении подведены результаты исследования.

Глава 1. Общая характеристика налоговых проверок в системе государственного налогового контроля

1. Налоговый контроль как вид государственного финансового контроля

Важнейшей функцией государства по отношению к социальной системе, им регулируемой, является контрольная. Контроль – это важнейший элемент любой управленческой системы, фундаментальная основа процесса управления. В сфере государственного управления контроль представляет собой функцию управления, которая обеспечивает обратную связь, а также процесс, способствующий достижению целей, поставленных перед объектом управления.

Одновременно с этим государственный контроль представляет собой также различные формы и методы деятельности органов законодательной (представительной) и исполнительной власти, иных государственных органов и органов местного самоуправления по проверке законности и целесообразности действий и решений подчиненных и (или) подотчетных им органов государственного управления и должностных лиц[3].

Еще одно определение акцентирует внимание на третьей важнейшей характеристике государственного контроля – его коммуникативном характере. Д.Н.Бахрах указывает, что «в системах социального управления контроль – важнейший вид обратной связи, по каналам которой субъекты власти получают информацию о фактическом положении дел, о выполнении решений»[4]. С этой точкой зрения соглашаются и другие авторы. Так, по мнению Ю.А.Дмитриева, А.А.Евтеева, С.М.Петрова государственный контроль представляет собой универсальное средство обмена информацией внутри системы государственного управления, а также между системой управления и внешней средой[5]. Также исследователи указывают, что в государственном управлении контроль, наряду с надзором, является универсальным специально-юридическим средством обеспечения законности[6].

Наконец, следует сказать, что контроль в сфере государственного управления – это своего рода «лакмусовая бумажка»: он выявляет соотношение сущего (фактического) и должного (того, что должно быть)[7]. В этой связи он необходим для повышения исполнительской дисциплины, оценки работы, предотвращения нежелательных последствий, оперативного регулирования процессов. Таким образом, можно говорить о сложной сущности государственного контроля как:

- функции управления;

- форм и методов деятельности органов власти;

- специально-юридического средства обеспечения законности;

- вида обратной связи (средства обмена информацией) в управлении.

С точки зрения теории административного управления контроль понимается как организационно-правовой способ обеспечения законности и государственной дисциплины и специфическая форма деятельности соответствующих государственных органов[8]. Контроль способствует исполнению государством одной из основных своих функций – функции оперативного руководства социальной системой и отдельными ее элементами.

В сфере государственного управления, по мнению Д.Н. Бахраха, содержание процесса контроля состоит из пяти основных элементов:

- наблюдения за функционированием подконтрольных субъектов и объектов, получения объективной информации о выполнении ими правил и поручений, их состояния (формы сбора информации – изучение данных учета, отчетов проверки документов, инвентаризации, ревизии, получение объяснений и др.);

- анализа собранной информации, выявления тенденций, причин разработки прогнозов;

- разработки и принятия мер по предотвращению вредных последствий, ущерба, несчастных случаев, нецелесообразных действий и расходов, пресечения противоправной деятельности;

- учета нарушения, выявления их причин и условий;

- выявления виновных, привлечения их к ответственности[9].

Выделенные элементы, как правило, характерны для различных видов государственного контроля, которые в современных условиях очень разнообразны.

Одним из важнейших видов государственного контроля является финансовый контроль. С макроэкономической точки зрения, финансовый контроль понимается как контроль за законностью и целесообразностью действий тех или иных подконтрольных субъектов в области образования, распределения и использования денежных фондов государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов[10]. В соответствии с другой точкой зрения, финансовый контроль представляет собой совокупность мероприятий по организации соблюдения финансового законодательства и финансовой дисциплины всех субъектов хозяйствования и управления, а также оценку эффективности финансовых операций и целесообразности произведенных расходов[11]. Наконец, под финансовым контролем понимают регламентированную нормами права деятельность государственных, муниципальных, общественных и иных хозяйствующих субъектов по проверке своевременности и точности финансового планирования, обоснованности и полноты поступления доходов в соответствующие фонды денежных средств, правильности и эффективности их использования (доктринальное определение).

Таким образом, финансовый контроль – емкое и многогранное понятие. Финансовый контроль можно рассматривать двояко – как механизм оценки правомерности тех или иных финансовых действий и как механизм анализа протекающих в обществе финансовых процессов.

Нормативные основы финансового контроля в Российской Федерации на текущий момент образуют следующие нормативно-правовые акты:

- Конституция РФ;

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ;

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ;

- Федеральный закон от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации»;

- Федеральный закон от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований»;

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ;

- Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ.

В соответствии с положениями Федерального закона от 05.04.2013 N 41-ФЗ «О Счетной палате Российской Федерации», основными принципами финансового контроля являются:

- законность,

- объективность,

- эффективность,

- независимость

- гласность.

Виды контроля разнообразны и разделяются в зависимости от органов, его осуществляющих. Выделяют:

- президентский;

- парламентский;

- судебный;

- контроль органов специальной компетенции (банковский, валютный, налоговый);

- внутрихозяйственный (внутриведомственный);

- общественный;

- аудиторский.

Среди перечисленных видов финансового контроля важнейшим в современном государстве является налоговый контроль, который осуществляется органом специальной компетенции – Федеральной налоговой службой и входящими в ее структуру подразделениями (налоговыми инспекциями). Налоговый контроль входит органичным звеном в систему видов государственного финансового контроля, а Федеральная налоговая служба, соответственно, - является звеном единой системы контрольных органов государства в финансовой сфере (таблица 1).

Таблица 1 – Налоговый контроль и Федеральная налоговая служба в системе видов и органов финансового контроля

|

Орган |

Сфера контроля |

|

Центральный банк |

Финансовый рынок (банковская, страховая деятельность, деятельность на РЦБ и т.д.), валютный контроль |

|

Счетная палата |

Расходование средств федерального бюджета, бюджетов внебюджетных фондов |

|

Федеральная налоговая служба |

Налоговый контроль |

|

Федеральная таможенная служба |

Контроль в сфере таможенных платежей |

|

Контрольно-счетные органы в субъектах РФ и муниципальных образованиях |

Расходование средств региональных и местных бюджетов |

В самом общем понимании налоговый контроль в качестве элемента государственного финансового контроля трактуется как деятельность уполномоченных органов государства по контролю за соблюдением законодательства о налогах и сборах. В Налоговом кодексе РФ налоговый контроль характеризуется сходным образом – как деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ.

Среди ученых единого общепризнанного определения налогового контроля нет. В частности, ученые характеризуют его как специализированный (только в отношении налогов) внешний (за пределами учреждения) государственный контроль, который обеспечивает защиту налогового законодательства, надлежащее исчисление, полную и своевременную уплату налогов в бюджет[12]. Также исследователи рассматривают налоговый контроль в качестве одного из элементов налогового механизма[13] и относят его к так называемому последующему контролю, который осуществляется после того, как функционирование объекта управления закончено, управленческий процесс завершен. Цель любого последующего контроля, и в том числе налогового, состоит в предотвращении ошибок на будущее. Такой вид контроля должен быть выполнен особенно качественно и непременно должен иметь большую достоверность, так как основное его назначение заключается в сравнении фактически полученных данных о работе социального объекта с плановыми, составления на этой основе выводов об эффективности управления.

М.В. Карасева отмечает, что налоговый контроль в узком смысле - это регламентированная налоговым законодательством и подзаконными актами в области налогообложения деятельность налоговых органов, обеспечивающая соблюдение всеми участниками налоговых правоотношений норм законодательства о налогах и сбора[14].

В широком смысле, как показывает анализ литературы, под налоговым контролем понимается:

- совокупность мер государственного регулирования, обеспечивающих в целях осуществления эффективной государственной финансовой политики экономическую безопасность России и соблюдение государственных и муниципальных фискальных интересов;

- собой контроль государства за соблюдением налогового законодательства всеми участниками налоговых правоотношений на всех этапах налогового процесса – от установления налогов и сборов вплоть до прекращения налоговой обязанности.

В настоящее время в нашей стране сделано уже много для того, чтобы создать и развить в России эффективный институт налогового контроля. Однако сам процесс его создания и развития очень сложный и трудоемкий, и он длится на протяжении многих лет. Как справедливо замечает Н.И. Малис, определенные шаги в направлении модернизации мер налогово-контрольной деятельности органами государства уже сделаны. Однако процесс совершенствования налогового контроля не завершен, и ежегодно Налоговый кодекс РФ в этой части претерпевает многочисленные поправки[15].

Можно отметить, что согласно норме в Налоговом кодексе Российской Федерации производится перечисление основных форм налогового контроля, но нет закрепления определения, устанавливающего понятия формы налогового контроля. О методах налогового контроля в Налоговом кодексе России не упоминается. Сегодня налоговый контроль, являясь одним из видов государственного финансового контроля, пронизывает все сферы общественной жизни, в которых функционируют хозяйствующие субъекты, получающие доходы от своей деятельности[16].

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных НК РФ.

Подконтрольными субъектами являются любые государственные и муниципальные органы, организации, юридические лица и физические лица, участвующие в налоговых правоотношениях в качестве налогоплательщиков или налоговых агентов.

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему налогов и сборов, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ иных обязательных платежей. В указанную систему входят: федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы. В полном объеме осуществлять налоговый контроль вправе налоговые органы – Федеральная налоговая служба.

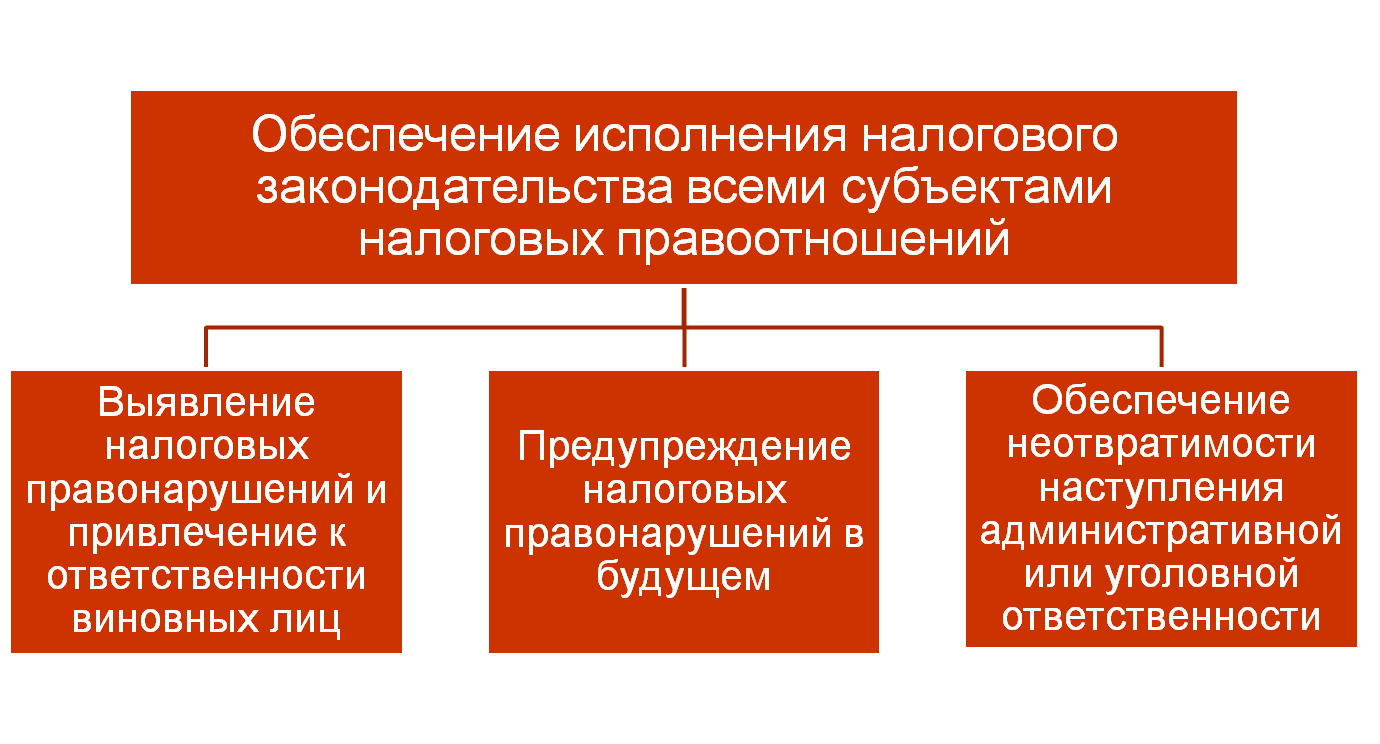

Основные цели налогового контроля представлены на рис.1.

Рисунок 1 – Цели налогового контроля

Таким образом, цели налогового контроля являются превентивными, аналитико-оценочным и репрессивными.

Как отмечает Т.Ю. Курбатов, «налоговый контроль не входит в состав налоговой системы. Благодаря налоговому контролю налоговая система обеспечивает выполнение главной государственной цели, а именно обеспечение доходной части государственного бюджета, которая создается в основном за счет налогов»[17].

И.Ю. Ильин полагает, что налоговый контроль может существовать только как система[18]. При этом составляющими такой системы выступают:

- функция государственного управления;

- совокупность приемов и способов (форм и методов), применяемых налоговыми органами;

- налогово-правовая норма;

- налоговые контрольные отношения;

- деятельность налоговых органов как завершающая стадия управленческого процесса;

- формы обратной связи, посредством которой налоговый орган получает необходимую информацию о деятельности налогоплательщика, которые взаимосвязаны и действуют подобно единому организму.

Взаимосвязанные части этой системы позволили Т.Ю. Курбатову охарактеризовать налоговый контроль как «организационно-правовой механизм, используя который государство осуществляет правовое регулирование в сфере контрольных налоговых отношений с помощью налогово-правовых норм, создает систему уполномоченных органов, которые осуществляют от имени государства деятельность по контролю за соблюдением налогового законодательства с использованием специальных форм и методов, создает условия для эффективного взаимодействия уполномоченных органов как между собой, так и с налогообязанными лицами»[19].

Налоговому контролю как элементу единой государственной системы финансового контроля присущи определенные принципы, т.е. такие основополагающие требования и правила, которые выражают его наиболее существенные особенности. Эти принципы следующие:

1) Принцип приоритета публичных интересов в правовом регулировании отношений, возникающих в области финансовой деятельности государства и муниципальных образований. Этот принцип полностью применим к налоговому контролю, который осуществляется ради обеспечения публичных интересов.

2) Принцип участия граждан РФ в финансовой деятельности государства и органов местного самоуправления. Этот принцип при осуществлении налогового контроля реализуется в виде участия свидетелей (ст. 90 НК), понятых (ст. 98 НК), специалиста (ст. 96 НК), эксперта (ст. 95 НК), переводчика (ст. 97 НК) и, естественно, должностных лиц налоговых органов.

3) Принцип гласности. Поскольку акты ФНС России, регламентирующие порядок осуществления налогового контроля, имеют межведомственный характер и, в любом случае, прямо или косвенно отражаются на правах налогоплательщика, то данные акты также подлежат официальному опубликованию.

4) Принцип плановости. Согласно мнению Н.И. Химичевой, сущность данного принципа в целом выражается в том, что деятельность государства и муниципальных образований по формированию, распределению и использованию финансовых ресурсов осуществляется на основе финансовых планов, разрабатываемых в соответствии с государственными и местными планами и программами, а также планами предприятий, организаций и учреждений. Данный принцип в полной мере относится и к налоговому контролю, поскольку большая часть выездных налоговых проверок проводится по плану, разрабатываемому структурным подразделением налогового органа, ответственным за организацию и планирование проведения выездных налоговых проверок и утверждаемому руководителем налогового органа. Сами налоговые проверки также проводятся по определенной программе. На основании материалов предыдущей проверки, сведений о нарушении налогового законодательства и другой информации, характеризующей работу и финансовое состояние плательщика, разрабатывается программа проведения выездной проверки, указывающая перечень основных вопросов, на которые следует обратить внимание

5) Принцип законности, который означает необходимость строгого соблюдения требований финансово-правовых норм всеми участниками отношений, возникающих в процессе финансовой деятельности. В соответствии со статьями 32, 33 НК, налоговые органы и должностные лица налоговых органов обязаны соблюдать законодательство о налогах и сборах.

Таким образом, анализ показывает, что налоговый контроль представляет собой особую, независимую, органичную часть единой системы государственного финансового контроля. Сущность налогового контроля состоит в проверке соблюдения налогового законодательства, правильности исчисления, полноты и своевременности уплаты налогов и сборов, а главенствующей целью является обеспечение исполнения налогового законодательства налогоплательщиками, налоговыми агентами и другими субъектами налоговых правоотношений. Для государства налоговый контроль обеспечивает как соблюдение норм законодательства, так и является одной из мер повышения уровня доходов бюджета. В этой связи на современном этапе необходимым становится развитие и совершенствование налогового контроля. В последние годы в научных публикациях неоднократно поднимались вопросы о проведении модернизации организационной структуры налоговых органов. В 2015-2016 гг. в этом направлении произошел ряд изменений на уровне государственной власти, в результате которых Министерство финансов РФ стало мегарегулятором доходов бюджета, так как помиимо Федеральной налоговой службы Министерство финансов РФ с 15 января 2016 года курирует Федеральную таможенную службу и Федеральная служба по регулированию алкогольного рынка (данные ведомства ранее подчинялись напрямую Правительству РФ).

В 2016 году данный переход к единой системе администрирования завершился. И в настоящее время Федеральная налоговая служба контролирует информационные потоки Федеральной таможенной службы и Федеральной службы по регулированию алкогольного рынка. Передача информационных потоков в ФНС направлена на обеспечение тотального контроля за уплатой НДС, и контроля за товарными потоками.

Федеральная налоговая служба с 01.01.2017 года осуществляет контроль уплаты и сбор страховых взносов во внебюджетные фонды (за исключением сборов по страхованию от несчастных случаев на производстве и профессиональных заболеваний, администрирует которые и по сей день Фонд социального страхования РФ).

Данные нововведения, по оценкам исследователей и представителей государственной власти должны сделать государственный налоговый контроль всеобъемлющим. Но не смотря на совершенствование процедур администрирования, остается без внимания такой вопрос, как неурегулированность на законодательном уровне процедур и методов контроля за исполнением налогоплательщиками обязанности по уплате налогов и сборов.

Можно согласиться с мнением А.Ю. Ильина, который отмечает, что закрепление форм, методов и видов налогового контроля на законодательном уровне имеет важное значение для защиты и сохранения баланса интересов налогоплательщиков и налоговых органов в процессе осуществления налогового контроля[20]. Данное мнение полностью обоснованно, так как отсутствие закрепления методов, форм и видов налогового контроля напрямую влияет не только на баланс интересов налогоплательщиков и налоговых органов, но и на эффективность налогового контроля. Поскольку на эффективность налогового контроля влияет правильный выбор форм и методов налогового контроля, который должен учитывать соотношение степени ущерба государству от невыполнения законодательства о налогах и сборах и затрат государства, которые оно вынуждено будет осуществить для их реализации. Выбор того или иного вида налогового контроля зависит от ряда факторов, которые свидетельствуют о наличии высоких рисков нарушения законодательства о налогах и сборах. Уровень риска может выделяться исходя из таких критериев, как вид деятельности, которой занимается лицо, вид налогоплательщика, ценовая политика и др.

2. Налоговые проверки как форма налогового контроля, их понятие, виды и правовые основы

Основной организационной формой осуществления налогового контроля является налоговая проверка. Она представляет собой особую разновидность контроля со стороны налоговых органов за полнотой и своевременностью выполнения налогоплательщиками, плательщиками сборов и налоговыми агентами их фискальных обязанностей.

Ряд специалистов считает, что налоговая проверка является формой контроля налоговых органов за соблюдением налогоплательщиками законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов в целях принятия мер по предотвращению и устранению нарушений, взыскания недоимок по налогам, привлечению виновных лиц к ответственности за совершение налоговых правонарушений (В.И. Слом, А.В. Макаров, А.П. Юденков).

В других работах дается более детальные характеристики. Например, М.В. Максимович полагает, что налоговые проверки представляют собой форму налогового контроля (ст. 82 Налогового кодекса РФ, далее - НК РФ), то есть контроля налоговых органов за полнотой и своевременностью выполнения налогоплательщиками, плательщиками сборов и налоговыми агентами их фискальных обязанностей: главным образом обязанностей по правильному исчислению и полной, своевременной уплате налогов (гл.8 НК РФ), а также обязанностей в сфере налоговой отчетности (гл. 13 НК РФ), представления фискально значимой информации (ст. 85, 86 и 86.2 НК РФ) и проведения обязательных платежей банками (ст. 60 НК РФ).

Существуют также и весьма лаконичные определения, фактически воспроизводящие положение ст. 82 НК РФ о том, что формой проведения налогового контроля является налоговая проверка (В.Г. Пансков, А. Лукаш, А.В. Лопатников, А.В. Толкушкин, Д.Г. Черник).

При всех различных определениях налоговая проверка рассматривается как законодательно установленная форма налогового контроля, преследующая ту цель, которая поставлена перед налоговыми органами.

Особо следует отметить, что отдельные авторы, вероятно, осознавая недостаточность воспроизведения нормы НК РФ при определении понятия налоговой проверки, предприняли попытку более конкретно изложить ее сущность. В этом случае налоговая проверка признается основной формой налогового контроля, представляющей собой комплекс процессуальных действий уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах, осуществляемой посредством сопоставления отчетных данных налогоплательщиков с фактическим состоянием его финансово-хозяйственной деятельности (Ю.А. Крохина, Н.П. Кучерявенко).

По своей сути налоговая проверка является процессуальным действием и включает в себя систему мероприятий контрольного характера, направленных на выявление правильности, полноты и своевременности исчисления и уплаты налоговых платежей в бюджет. В основе этих мероприятий лежит осмотр и исследование совокупности первичной бухгалтерской и иной документации предприятия.

Налоговая проверка является инструментом налогового контроля, позволяющим наиболее полно и обстоятельно проверить правильность уплаты налогов (сборов) и исполнение налогоплательщиком других обязанностей, возложенных на него законодательством о налогах и сборах.

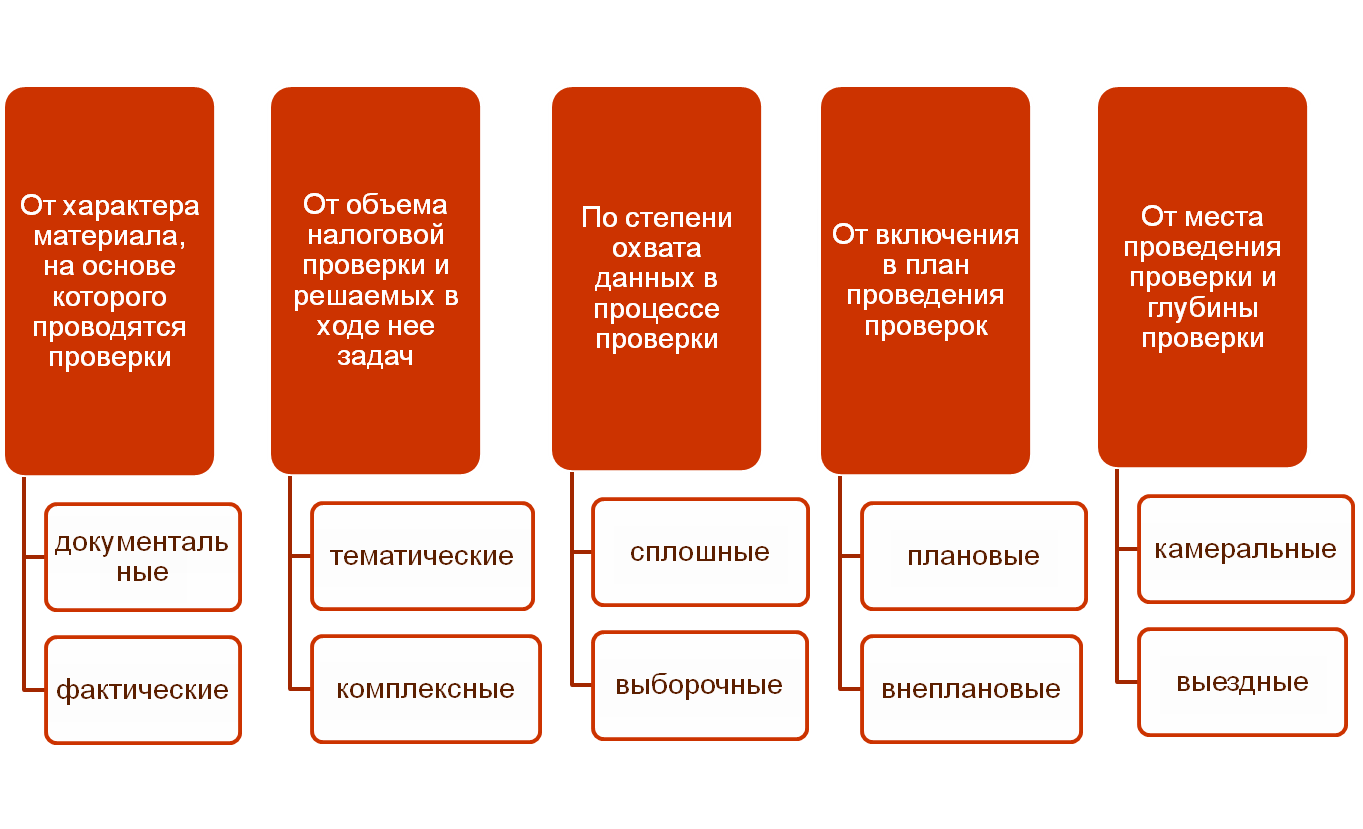

В настоящее время правом проведения налоговых проверок в РФ наделены только налоговые органы России. Это важно отметить, поскольку ранее налоговые проверки проводились и таможенными органами, однако с введением в действие Таможенного кодекса РФ с 1 января 2004 года налоговые проверки, проводимые таможенными органами, упразднены. Классификация налоговых проверок показана на рис.2.

Рисунок 2 – Классификация налоговых проверок по видам[21]

Применительно к классификации следует отметить, что в НК РФ выделяет в составе налоговых проверок камеральные и выездные, целью которых является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах. Но при этом выделение иных видов проверок основано на действующих (или действовавших ранее нормах НК РФ), и обусловлено практикой проведения налогового контроля. Краткая характеристика отдельных видов проверок представлена ниже.

Комплексная проверка – проверка финансово-хозяйственной деятельности организации за определенный период времени по всем вопросам соблюдения налогового законодательства. После введения в силу НК РФ практически все выездные налоговые проверки осуществляются в виде комплексных. Сюда можно включить такие вопросы как, правильность исчисления и перечисления налогов (сборов) налогоплательщиком, выполнения функций налогового агента; правильность списания со счетов налогоплательщиков сумм налогов и санкций; открытия счетов налогоплательщикам (при проверке банков); применения ККМ; порядка реализации алкогольной продукции и др. Только выездная налоговая проверка позволяет использовать весь спектр прав, предоставленных налоговым органам.

Тематическая проверка – проверка отдельных вопросов финансово-хозяйственной деятельности организации (например, проверка правильности исчисления и уплаты налога на прибыль, НДС, налога на имущество, других налогов). Тематическая проверка проводится или как элемент комплексной проверки, или как отдельная проверка по установленным фактам нарушения законодательства на основании текущего налогового наблюдения.

Сплошные проверки проводятся в небольших организациях либо в организациях, где необходимо восстановить учет (при его отсутствии или уничтожении первичных документов).

Выборочная проверка может перерасти в сплошную в случае установления в проверяемой выборке нарушений, которые могут быть присущи всему массиву документации организации.

Термин плановая проверка применяется в связи с тем, что в настоящее время существует процедура отбора налогоплательщиков и включение их в план проверок. Включению налогоплательщика в план проверок предшествует процедура отбора налогоплательщиков, определенная Концепцией системы планирования выездных налоговых проверок. Для включения налогоплательщика в план выездных проверок налоговые органы проводят анализ его деятельности, направленный на выявление значительных отклонений показателей финансово-экономической деятельности от показателей прошлых периодов и среднеотраслевых показателей. Проводится сравнение показателей бухгалтерской и налоговой отчетности с целью обнаружения противоречий между сведениями, содержащимися в разных документах. Выявляются факторы и причины, влияющие на формирование налоговой базы. В случае выбора налогоплательщика для проведения выездной налоговой проверки налоговый орган определяет целесообразность осуществления проверок в отношении его контрагентов и аффилированных лиц.

Налогоплательщики самостоятельно могут оценить вероятность попадания в список проверяемых лиц. Для этого Концепцией установлены 12 критериев, по которым налогоплательщик может самостоятельно оценить налоговые риски по результатам своей финансово-хозяйственной деятельности. Некоторые показатели, касающиеся организаций, применяющих общую систему налогообложения, приведены в таблице 2.

Таблица 2 – Критерии самостоятельной оценки рисков для налогоплательщика, имеющие количественную оценку

|

Критерий |

Область налогового риска |

|

Налоговая нагрузка налогоплательщика, определяемая как отношение суммы уплаченных налогов к обороту (выручке) |

Фактический показатель ниже средней налоговой нагрузки по отрасли (виду экономической деятельности) |

|

Получение убытка |

Отражение в отчетности убытков в течение двух и более календарных лет |

|

Доля вычетов по НДС от суммы начисленного с налоговой базы налога |

Фактический показатель больше или равен 89% за 12 месяцев |

|

Соотношение темпов роста расходов и доходов от реализации товаров (работ, услуг) |

Темпы роста расходов выше темпов роста доходов. Наличие различий в показателях налоговой и финансовой отчетности |

|

Среднемесячная заработная плата на одного работника |

Средняя заработная плата у налогоплательщика ниже средней заработной платы по виду экономической деятельности в субъекте РФ |

|

Рентабельность продаж и рентабельность активов по данным бухгалтерского учета налогоплательщика |

Фактические показатели ниже среднеотраслевого показателя на 10% и более |

Кроме того, установлены четыре критерия, направленные на выявление отдельных аспектов деятельности налогоплательщика, свидетельствующих о вероятности извлечения необоснованной налоговой выгоды. К этим четырем критериям относятся:

- использование налогоплательщиком договоров с контрагентами-перекупщиками или посредниками без наличия разумных экономических причин;

- непредставление налогоплательщиками пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности;

- неоднократное снятие налогоплательщика с учета и постановка на учет в налоговых органах в связи с изменением места нахождения;

- ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Для оценки риска установлен целый ряд признаков, наличие которых свидетельствует о высокой степени квалификации контрагентов налогоплательщика как проблемных (фирмы-однодневки), а сделок, совершенных с такими контрагентами, - в качестве сомнительных.

Информацию о статистических показателях среднего уровня заработной платы по субъекту Федерации рекомендовано получать из официальных интернет-сайтов территориальных органов Росстата или территориальных управлений ФНС.

Средние по отраслям (видам деятельности) показатели налоговой нагрузки и рентабельности определяет аналитическое управление ФНС. В Приложении 4 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ указано, что рентабельность - это отношение сальдированного финансового результата (прибыль минус убыток) от продажи товаров (работ, услуг) соответственно к себестоимости проданных товаров (работ, услуг) или активам организации. Значения уровней средней рентабельности ФНС формирует по данным статистических органов. Налогоплательщик может быть включен в план проверок, если фактические показатели рентабельности будут отклоняться от среднестатистических показателей на 10% и более. Предложенная ФНС система критериев имеет недостатки. Нет полной ясности и в расчете рентабельности, в частности, Приказом не установлено, какой финансовый результат имеется в виду: до или после учета налога на прибыль. Отсутствует обобщающий показатель, не предусмотрено ранжирование критериев по степени важности. Эти обстоятельства снижают объективность принимаемых решений. Однако, несмотря на отмеченные неточности, включение в систему экономического анализа показателей самостоятельной оценки рисков позволяет налогоплательщику оценить налоговые риски, уточнить свои налоговые обязательства, максимально уменьшить вероятность того, что законопослушного налогоплательщика затронет выездная налоговая проверка.

Представленная на рисунке 1 классификация не является исчерпывающей, так отдельные авторы все налоговые проверки классифицируют на камеральные, выездные и встречные. Осипова Т.В. классифицируют все проверки на камеральные и выездные, а в составе выездных выделяют следующие (рисунок 3).

┌──────────────────┐

│Налоговые проверки│

└────────┬─────────┘

┌─────────────────────┴────────────────┐

\│/ \│/

┌───────────────────┐ ┌───────────────────┐

│ Камеральные │ │ Выездные │

└───────────────────┘ └─────────┬─────────┘

┌─────────────────┬────────────────┬────────┴──────────┐

\│/ \│/ \│/ \│/

┌────────────────┐┌────────────────┐┌────────────────┐┌───────────────────┐

│ Основные ││ Повторные ││ Встречные ││ Проверки │

│ (плановые) ││ ││ ││взаимозависимых лиц│

└────────────────┘└────────────────┘└────────────────┘└───────────────────┘

Рисунок 3 – Виды налоговых проверок[22]

Термин «встречная проверка» в НК РФ в настоящее время не используется, та как с 1 января 2007 г. действует введенная Законом 2006 г. № 137-ФЗ ст. 93.1 НК РФ, в которой понятие «встречная проверка» отсутствует. До 2007 г. под встречной проверкой в действовавшей ранее редакции части первой НК РФ (ч.2 ст.87) понималась ситуация, когда при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость получения информации о деятельности налогоплательщика (плательщика сбора), связанной с иными лицами, и налоговые органы истребуют у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика (плательщика сбора).

В настоящее время у налоговых органах право фактически истребовать документы о проверяемом налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках у их контрагентов сохранилось, а, следовательно, на практике встречные налоговые проверки проводятся, как и прежде и при этом встречная проверка является одним из мероприятий налогового контроля (п. 1 ст. 82, п. 1 ст. 93.1, абз. 3 п. 6 ст. 101 НК РФ, письмо ФНС России от 16.04.2007 N ШТ-13-06/103@), по итогам которого налоговые органы получают необходимые документы и информацию о проверяемом налогоплательщике от третьих лиц.

Как правило, основными целями проведения встречных проверок является подтверждение: реальности существования контрагента налогоплательщика; реальности совершенных операций с проверяемым лицом; совпадения данных по финансово-хозяйственным операциям у контрагента и проверяемого налогоплательщика.

Встречная проверка может проводиться в следующих случаях (п. 1 и 2 ст. 93.1 НК РФ):

1) при проведении выездной (камеральной) проверки (абз. 1 п. 1 ст. 93.1 НК РФ). В частности, встречная проверка может стать основанием для приостановления выездной проверки (подп. 1 п. 9 ст. 89 НК РФ, письмо Минфина России от 28.10.2008 N 03-02-07/1-433);

2) после окончания выездной (камеральной) проверки в период рассмотрения материалов налоговой проверки (абз. 2 п. 1 ст. 93.1 НК РФ). В данном случае встречная проверка выступает в качестве дополнительного мероприятия налогового контроля (абз. 3 п. 6 ст. 101 НК РФ).

С 1 января 2012 г. установлен новый вид налоговых проверок - проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами. В силу п. 1 ст. 105.17 НК РФ проверять соответствие применяемых цен рыночным в рамках обычной выездной или камеральной проверки нельзя. Новый вид проверок налоговая служба России обязана проводить по месту своего нахождения. Основаниями для проведения проверки соответствия цен являются: уведомление о контролируемых сделках, поданное налогоплательщиком; извещение территориального налогового органа, который в ходе камеральной или выездной проверки выявил факты совершения незаявленных контролируемых сделок; выявление контролируемой сделки при проведении ФНС повторной выездной проверки. Осуществление проверки правильности применения цен не препятствует проведению выездных и камеральных проверок за этот же период.

В целом, рассмотрение классификаций налоговых проверок показывает, что основными видами проверок являются камеральные и выездные. При этом, наиболее обоснованным является выделение в составе выездных проверок их видов, представленное на рисунке 3.

Камеральная проверка – проверка документов, представленных организацией в налоговую инспекцию. Такая проверка проводится непосредственно в самой инспекции без выезда в организацию.

Камеральная налоговая проверка по смыслу п. 1 ст. 88 Налогового кодекса РФ является формой текущего документального контроля за соблюдением законодательства о налогах и сборах, который проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

В отличие от выездной налоговой проверки она нацелена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения, что позволяет смягчить для налогоплательщиков последствия от неправильного применения ими норм законодательства о налогах и сборах.

Выездная налоговая проверка проводится на основании решения руководителя (его заместителя) налогового органа по местонахождению фирмы. Впрочем, когда у налогоплательщика нет возможности предоставить помещение для выездной налоговой проверки, такая ревизия может проходить в налоговой инспекции.

У налогоплательщиков нередко возникают вопросы о том, могут ли в отношении них и камеральная, и выездная налоговая проверки быть проведены в одно время, по одному налогу и за один налоговый период.

Как указала ФНС России в Письме от 13 марта 2014 г. N ЕД-4-2/4529, законодательство РФ о налогах и сборах не содержит запрета на проведение одновременно как выездной, так и камеральной налоговой проверки по одним и тем же налогам за один и тот же период.

Так, ст. 89 Налогового кодекса РФ ограничивает лишь проведение 2 и более выездных налоговых проверок по одним и тем же налогам за один и тот же период.

Пункт 1 ст. 89 Налогового кодекса РФ предусматривает, что выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

Учитывая изложенное, по мнению ФНС России, камеральная и выездная налоговые проверки являются самостоятельными и отдельными формами налогового контроля.

Кроме того, поскольку выездная налоговая проверка и камеральная налоговая проверка представляют собой самостоятельные и независимые формы налогового контроля, то невыявление налоговым органом в рамках проведения выездной налоговой проверки неправомерных действий налогоплательщика не исключает возможности установления и доказывания данных фактов в рамках проведения камеральной налоговой проверки, являющейся иной формой налогового контроля.

Нормы НК РФ предусматривают, что выездная налоговая проверка по общему правилу проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа (п. 1 ст. 89 НК РФ).

Такая проверка ориентирована на выявление тех нарушений налогового законодательства, которые не всегда можно обнаружить в рамках камеральной налоговой проверки: для их выявления требуется углубленное изучение документов бухгалтерского и налогового учета, а также проведение ряда специальных мероприятий контроля, например осмотра, выемки документов и предметов, экспертизы, участия понятых и допроса свидетелей (ст. ст. 90, 92, 94, 95 и 98 НК РФ).

Как правило, именно в рамках выездных налоговых проверок выявляются и нарушения, обусловленные злоупотреблениями налогоплательщика в налоговой сфере, стремлением уклониться от налогообложения.

Камеральная налоговая проверка (по смыслу п. 1 ст. 88 НК РФ) является формой текущего документального контроля за соблюдением налогового законодательства, который проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. В отличие от выездной налоговой проверки нацелена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения, что позволяет смягчить для налогоплательщиков последствия от неправильного применения ими налогового закона.

Указанные выше положения НК РФ не предполагают дублирования контрольных мероприятий, осуществляемых в рамках налоговых проверок указанных видов - выездных и камеральных. В связи с этим они не исключают выявление при проведении выездной налоговой проверки (как более углубленной формы налогового контроля) таких нарушений, которые не были обнаружены при проведении камеральной налоговой проверки.

Предметом камеральной и последующей выездной налоговой проверки может стать полнота и своевременность уплаты одного и того же налога за один и тот же налоговый период, притом что законность и обоснованность выводов налогового органа, сделанных по итогам камеральной налоговой проверки, к моменту проведения выездной налоговой проверки уже могут быть проверены судом. Указанное обстоятельство не препятствует налоговому органу прийти к выводу о необходимости корректировки размера налоговой обязанности налогоплательщика за проверяемый в ходе выездной налоговой проверки налоговый период. Указанная правовая позиция была изложена в Определении Конституционного Суда РФ от 10.03.2016 N 571-О. Она была направлена для использования в работе работниками ИФНС Письмом ФНС России от 07.07.2016 N СА-4-7/12211@ "О направлении судебной практики".

В соответствии с п. 7 ст. 101 Налогового кодекса РФ по результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение либо о привлечении к ответственности за совершение налогового правонарушения, либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

Согласно п. 8 ст. 101 Налогового кодекса РФ в решении о привлечении к ответственности за совершение налогового правонарушения излагаются обстоятельства совершенного привлекаемым к ответственности лицом налогового правонарушения так, как они установлены проведенной проверкой, со ссылкой на документы и иные сведения, подтверждающие указанные обстоятельства, доводы, приводимые лицом, в отношении которого проводилась проверка, в свою защиту, и результаты проверки этих доводов, решение о привлечении налогоплательщика к налоговой ответственности за конкретные налоговые правонарушения с указанием статей Налогового кодекса РФ, предусматривающих данные правонарушения, и применяемые меры ответственности, а также указываются размеры выявленной недоимки и соответствующих пеней, а также подлежащий уплате штраф.

В решении об отказе в привлечении к ответственности за совершение налогового правонарушения излагаются обстоятельства, послужившие основанием для такого отказа, а также могут быть указаны размер недоимки, если эта недоимка была выявлена в ходе проверки, и сумма соответствующих пеней.

Исходя из норм Налогового кодекса РФ решение о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения является итоговым документом по результатам налоговой проверки, составленным налоговым органом, проводившим налоговую проверку, который не предусматривает подтверждения правильности исчисления налогов.

В целом согласно выводам ФНС России, налогоплательщику в случае вынесения решений по результатам проведенных в одно время, по одному налогу и за один налоговый период камеральной налоговой проверки и выездной налоговой проверки необходимо исполнить оба вступивших в силу решения, а в случае несогласия с принятым решением налогового органа налогоплательщик имеет право обжаловать его в вышестоящий налоговый орган путем подачи жалобы в порядке, установленном ст. 139.1 Налогового кодекса РФ.

Таким образом, выездная налоговая проверка позволяет выявить нарушения, которые не были установлены в рамках проведения камеральных проверок. Правовой основной использования налоговых проверок как форм налогового контроля являются следующие нормативные акты.

Правовое регулирование налоговых проверок, порядок и правила их проведения, прежде всего, регламентируются Налоговым кодексом РФ.

Согласно пп. 2 п. 1 ст. 31 НК РФ налоговые органы имеют право проводить налоговые проверки. Статьи 82, 87 НК РФ определяют основные формы налоговых проверок. Федеральным законом от 18.07.2011 г. N 227-ФЗ с 1 января 2012 г. установлена проверка контролируемых сделок. Проверка производится согласно ст. 105.17 НК РФ. Пунктом 1 ст. 105.17 НК РФ установлен запрет на проверку соответствия цен в рамках выездной или камеральной проверки.

Налоговый кодекс РФ различает формы налогового контроля, определяет в рамках каждой из них права и обязанности, как налогоплательщика, так и налогового органа. С указанными положениями НК РФ корреспондирует п. 3 ст. 7 Закона Российской Федерации "О налоговых органах Российской Федерации", в соответствии с которым налоговым органам предоставляется право осуществлять налоговый контроль путем проведения налоговых проверок, а также в других формах, определяемых НК РФ.

Таким образом, порядок и правила проведения камеральной налоговой проверки регулируются, прежде всего, НК РФ и Законом Российской Федерации "О налоговых органах Российской Федерации". В то же время указанными нормативными правовыми актами не ограничивается правовое регулирование. Ряд вопросов, касающихся проведения налоговых проверок, регламентируются письмами, приказами Минфина России, ФНС России и МВД России.

Так, Приказом ФНС РФ от 25.12.2006 N САЭ-3-06/892@ утверждены формы документов, применяемых при проведении и оформлении налоговых проверок; требований к составлению акта налоговой проверки.

Приказом МВД России N 495 и ФНС России N ММ-7-2-347 от 30.06.2009 утвержден Порядок взаимодействия органов внутренних дел и налоговых органов по предупреждению, выявлению и пресечению налоговых правонарушений и преступлений (в том числе Инструкция о порядке взаимодействия органов внутренних дел и налоговых органов при организации и проведении выездных налоговых проверок, Инструкция о порядке направления органами внутренних дел материалов в налоговые органы при выявлении обстоятельств, требующих совершения действий, отнесенных к полномочиям налоговых органов, для принятия по ним решения, Инструкция о порядке направления материалов налоговыми органами в органы внутренних дел при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления).

Немаловажное влияние на правоприменение положений о налоговых проверках оказывает судебная практика Конституционного Суда РФ, Высшего Арбитражного Суда РФ, а также Верховного Суда РФ.

К примеру, Постановлением Конституционного Суда РФ от 17.03.2009 г. N 5-П положение, содержащееся в абз. 4 и 5 п. 10 ст. 89 НК РФ, согласно которым повторная выездная налоговая проверка налогоплательщика может проводиться вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего первоначальную выездную налоговую проверку, признано не соответствующим Конституции РФ в той мере, в какой данное положение по смыслу, придаваемому ему сложившейся правоприменительной практикой, не исключает возможность вынесения вышестоящим налоговым органом при проведении повторной выездной налоговой проверки решения, которое влечет изменение прав и обязанностей налогоплательщика, определенных не пересмотренным и не отмененным в установленном процессуальным законом порядке судебным актом, принятым по спору того же налогоплательщика и налогового органа, осуществлявшего первоначальную выездную налоговую проверку.

Тем самым Конституционный Суд РФ ограничил возможности вышестоящего налогового органа по принятию решения по повторной выездной налоговой проверке в части изменения прав и обязанностей налогоплательщика, если спор по первоначальной выездной налоговой проверке уже рассматривался в суде.

Нормативно следование налоговыми органами судебной практике не закреплено в действующем законодательстве. Тем не менее, если же налоговые органы проведут все же налоговую проверку с отклонением от правовых позиций, определенных Высшим Арбитражным Судом РФ или Верховным Судом РФ, результаты такой проверки будут признаны незаконными (недействительными) при обжаловании в суде.

Позиции, отраженные в указанных судебных актах, не являются обязательными для участников налоговых споров. Об окончательно сформированной позиции арбитражных судов Российской Федерации можно говорить только в случае, если по какому-либо вопросу имеется решение, постановление Президиума либо Пленума Высшего Арбитражного Суда РФ. В то же время анализ писем ФНС России позволяет сделать вывод, что при даче разъяснений налогоплательщику делаются ссылки на определения ВАС РФ и постановления Федеральных арбитражных судов. Так, в письме ФНС РФ от 06.02.2012 N ЕД-4-3/1813@ данное ведомство указало, что разъясненная позиция "нашла отражение также и в Определении ВАС Российской Федерации от 30.06.2010 N ВАС-8302/10". В письме ФНС РФ от 01.02.2012 N ЕД-4-3/1471@ указано, что "по данному вопросу существует положительная судебная практика (Определение ВАС от 30.06.2010 N ВАС-8342/10 по делу N А74-3706/2009 от 12.05.2010 ФАС Восточно-Сибирского округа)".

Относительно применения разъяснений Федеральная налоговая служба письмом от 23.09.2011 г. N ЕД-4-3/15678@ проинформировала нижестоящие органы, что обязательные для применения налоговыми органами разъяснения это те, которые:

- согласованы с Минфином России либо содержат правовую позицию, аналогичную изложенной в изданных Минфином России актах;

- размещены на сайте ФНС России.

Таким образом, налоговые органы следуют только тем разъяснениям, которые одновременно удовлетворяют двум указанным выше условиям. В свою очередь, налогоплательщик вправе, в случае если такие разъяснения были не в его пользу, в судебном порядке поставить вопрос об их проверке на предмет законности и соответствия НК РФ.

Правовое поле проведения налоговых проверок формируют и многочисленные письма ФНС, как разъяснительного, так и методологического характера (Письмо ФНС России от 17 июля 2013 года N АС-4-2/12722 "О работе комиссий налоговых органов по легализации налоговой базы», Письмо ФНС России от 17.07.2013 N АС-4-2/12837 "О рекомендациях по проведению мероприятий налогового контроля, связанных с налоговыми проверками", Письмо ФНС России от 16.07.2013 N АС-4-2/12705 "О рекомендациях по проведению камеральных налоговых проверок", Письмо ФНС России от 17.07.2013 N АС-4-2/12837 "О рекомендациях по проведению мероприятий налогового контроля, связанных с налоговыми проверками" и т.д.), приказы ФНС (Приказом ФНС России от 30 мая 2007 г. N ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок") и иные документы, положения которых исследовались в данной работе.

Подводя итог рассмотрению правовых основ налоговых проверок, отметим, что вся деятельность налоговых органов при проведении мероприятий налогового контроля регламентирована. Порядок и правила проведения налоговых проверок определены НК РФ и Законом Российской Федерации "О налоговых органах Российской Федерации". Ряд вопросов, касающихся проведения налоговых проверок, регулируется письмами, приказами Минфина России, ФНС России и МВД России, которые не могут изменять правила, установленные НК РФ. Отступление налоговыми органами (их должностными лицами) от правил проведения проверки является в ряде случаев основанием для признания ее результатов незаконными, независимо от наличия у налогоплательщика фактов налоговых правонарушений. Немаловажное влияние на правоприменение положений о налоговых проверках оказывает судебная практика Конституционного Суда РФ, Высшего Арбитражного Суда РФ, а также Верховного Суда РФ. Отступление налоговых органов (их должностных лиц) от правовых позиций, определенных Конституционным Судом РФ, Высшим Арбитражным Судом РФ или Верховным Судом РФ, является основанием для обжалования результатов камеральной налоговой проверки.

В последние годы, как уже было отмечено выше, нормативная база поведения проверок совершенствовалась, изменился административный регламент деятельности ФНС, были внедрены новшества в систему налогового контроля. К настоящему времени налоговые органы отказались от всеохватывающего контроля и сделали акцент на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, на контроль, основанный на критериях риска. Долгое время одним из основных показателей, характеризующих результативность и эффективность выездных (ранее документальных) налоговых проверок, был показатель «охвата» выездными налоговыми проверками. Данный показатель отражал долю проведенных выездных налоговых проверок в общем количестве налогоплательщиков, стоящих на учете в налоговой инспекции. Чтобы обеспечить рост данного показателя, требовалось постоянное увеличение количества проведенных выездных проверок, однако это снижало их качество. Но, не смотря на применение налоговыми органами Концепции планирования выездных налоговых проверок за период с 2013 по 2015 гг. существенно увеличилось количество выездных налоговых проверок. Динамика выездных налоговых проверок в РФ за рассматриваемый период следующая: в 2015 году было проведено выездных налоговых проверок в количестве 922992 единиц, что превысило уровень проверок 2013 и 2014 гг. соответственно на 35,% и на 31,4%. Справедливо, что рост выездных налоговых проверок обусловлен не только ростом активности налоговых служб, но и ростом предпринимательской деятельности населения.

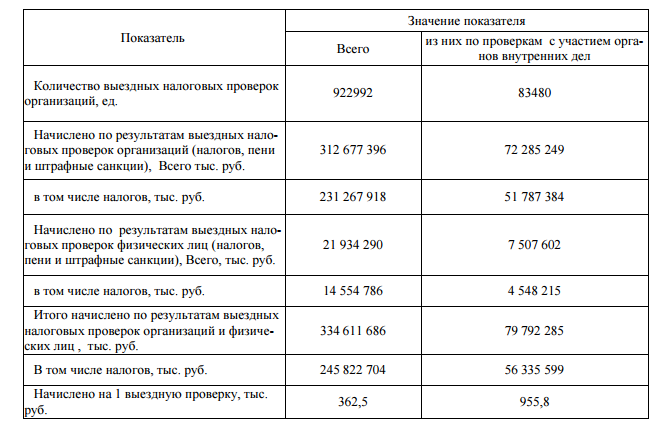

Результаты проверок соблюдения налогоплательщиками законодательства о налогах и сборах в целом по стране, проведенных налоговыми органами самостоятельно и с участием органов внутренних дел представлены в таблице 3.

Таблица 3 – Показатели, характеризующие результаты проведения выездных налоговых проверок в РФ за 2015 год.

Данные, представленные в табл.2 свидетельствуют о том, что начисление налогов, выставление штрафов и начисление пени характерно для проверок как организаций, так и физических лиц (индивидуальных предпринимателей).

Дополнительное начисление налогов по выездным проверкам организаций и физических лиц составило 334611686 тыс. руб. в том числе доначисления по результатам проверок организаций составили 312 677 396 тыс. руб. или 91,8%.

Дополнительные начисления налогов организациям и физическим лицам по результатам выездных проверок составили 307 325 719 тыс. руб. или 73,5% от суммы доначислений по всем видам нарушений.

Дополнительное начисление сумм налогов как по результатам проверок организаций и физических лиц, так и по результатам выездных проверок занимают лидирующее положение, что означает, что основные нарушения, выявленные при проверках в основном касаются неуплаты или недоплаты налогов. Таким образом, исходя из представленных данных по выездным налоговым проверкам организаций и физических лиц, нельзя сделать вывод, все проверки результативны, так как официальная статистика не приводит данных о предприятиях и физических лицах, по которым не выявлены нарушения по уплате налогов. В то же время в налоговых органах существует негласная установка, что по результатам проверки в обязательном порядке должны быть установлены нарушения налогового законодательства, что приводит к дисбалансу в отношениях между налогоплательщиками и налоговыми органами, к коррупции, а следовательно не позволяет сделать вывод об общей эффективности налогового контроля.

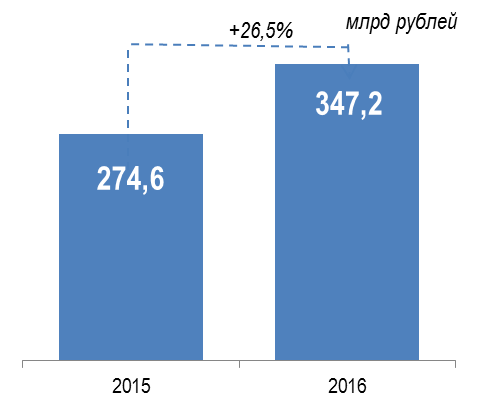

За 9 месяцев 2016 года по результатам контрольной работы дополнительно начислено 347,2 млрд. рублей, что на 72,6 млрд. рублей, или на 26,5% больше, чем за 9 месяцев 2015 года. В том числе, по выездным налоговым проверкам за 9 месяцев 2016 года доначислено 260,0 млрд. руб., или на 18,4% больше, чем за 9 месяцев 2015 года (рисунок 3).

Рисунок 4 – Суммы доначислений налогов по результатам выездных и камеральных налоговых поверок за 9 месяцев 2015-2016 гг.

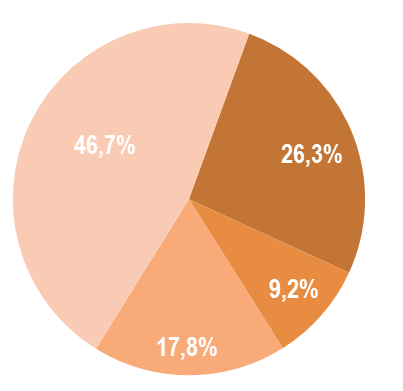

По данным ФНС России, из общей суммы доначисленных платежей по результатам налоговых проверок основные доначисления произведены по налогу на добавленную стоимость – 162,1 млрд. рублей, налогу на прибыль организаций – 91,2 млрд. рублей (рис. 5).

|

НДС |

|

|

Налог на прибыль |

|

|

НДФЛ |

|

|

Другие налоги |

Рисунок 5 – Структура сумм доначисленных по результатам налоговых проверок платежей

Применение риск - ориентированного подхода при выборе объектов для проведения выездных налоговых проверок позволило сократить их количество за 9 месяцев 2016 года на 13,4% (с 23,2 тыс. до 20,1 тыс.), но сумма начислений по проверкам выросла (рисунок 6).

млн. рублей

9,5

13,0

9 месяцев 2015 г.

9 месяцев 2016 г.

Рисунок 6 – Размер начислений на одну выездную проверку, млн. руб.

Сумма начислений на 1 выездную проверку, выявившую нарушение, увеличилась на 36,6% по сравнению с 9 месяцеами 2015 года (с 9,5 млн. руб. до 13,0 млн. руб.).

По результатам выездных и камеральных налоговых проверок в бюджет поступило 170,5 млрд. рублей, что на 20,5%, или на 29 млрд. рублей больше, чем за 9 месяцев 2015 года (рисунок 7).

Рисунок 7 – Поступление платежей в бюджет по результатам проверок за 9 месяце 2015-2016 гг., млрд. руб.

При этом по выездным налоговым проверкам поступило 136,3 млрд. руб., что на 23,7% больше, чем в аналогичном периоде 2015 года.

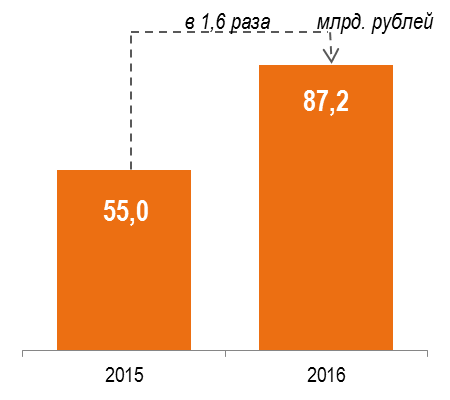

Так, за 9 месяцев 2016 года по сравнению с аналогичным периодом 2015 года суммы дополнительно начисленных платежей по результатам камеральных налоговых проверок увеличились в 1,6 раза и составили 87,2 млрд. рублей (рисунок 8)

Рисунок 8 – Суммы начислений по результатам камеральных налоговых проверок за 9 месяцев 2015-2016 гг.

Внедрение ФНС России риск - ориентированного подхода к проведению проверок, усиление аналитической составляющей в контрольной работе, а также применение новейших автоматизированных аналитических инструментов позволили увеличить размер доначислений и на 1 камеральную поверку (рисунок 9).

тыс. рублей

40

58

9 месяцев 2015 г.

9 месяцев 2016 г.

Рисунок 9 – Размер начислений в расчете на одну камеральную проверку за 9 месяцев 2015-2016 гг., тыс. руб.

За последние годы повышена эффективность проверок возмещения НДС за счет внедрения с 01.10.2013 в эксплуатацию системы АСК «НДС». За время использования АСК «НДС» в работе по контролю за возмещением НДС в 12 раз снизилось количество случаев заявления возмещения высокорисковыми организацииями (с 791 в III квартале 2013 года до 65 во III квартале 2016 года).

В рамках реализации второго этапа стратегии риск-ориентированного подхода при контроле за НДС введен в опытно-промышленную эксплуатацию программный комплекс «АСК НДС-2», позволяющий в автоматизированном режиме (без участия инспектора) отслеживать товарные потоки налогоплательщиков, осуществляя контроль за каждой операцией, облагаемой НДС, сопоставлять сведения о покупках и продажах налогоплательщиков, выявлять расхождения в представленных налоговых декларациях по НДС и направлять налогоплательщикам требования о представлении пояснений в отношении выявленных расхождений.

Ежеквартально в АСК «НДС-2» обрабатывается 1,5 млн. налоговых деклараций. В целях контроля движения товара и формирования «цепочки» контрагентов в АСК «НДС-2» реализован инструментарий для выявления и пресечения схем уклонения от налогообложения.

В рамках опытно-промышленной эксплуатации АСК «НДС-2» проведен расчет контрольных соотношений и выявлены 19,3 тыс. деклараций с нарушениями, что составляет 1,3% от общего количества актуальных деклараций по НДС за II квартал 2016 года (1484,6 тыс. деклараций). Направлены 19,3 тысячи требований о представлении пояснений по контрольным соотношениям в адрес налогоплательщиков, в результате 16,8 тыс. налогоплательщиков представили уточенные декларации.

Результаты реализации вышеназванных мероприятий представлены на рисунке 10.

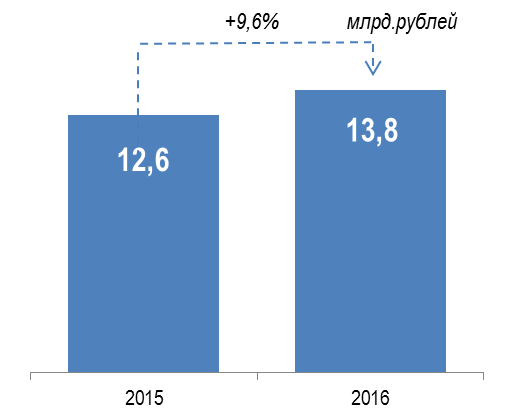

Рисунок 10 – Суммы дополнительно начисленных платежей по результатам камеральных налоговых проверок деклараций по НДС за 9 месяцев 2015-2016 гг., млрд. руб.

Из рисунка 10 видно, что за 9 месяцев 2016 года на 41,4 % возросли доначисления по итогам камеральных проверок деклараций по налогу на добавленную стоимость. Но при этом суммы взысканных платежей возросли лишь на 9,6 %. (рисунок 11)

Рисунок 11 – Суммы взысканных платежей из сумм дополнительно начисленных платежей по результатам камеральных проверок деклараций по НДС за 9 месяцев 2015-2016 годов

Таким образом, действительно, наблюдаются положительные тенденции в контрольной работе налоговых органов, связанной с администрированием НДС, но сопоставление суммы начисленных по итогам проведения камеральных проверок платежей и суммы взысканных в бюджет, равно как и сопоставление аналогичных показателей в отношении выездных проверок показывает, что, не смотря, на рост результативности налоговых проверок, все же остаются и ряд нерешенных проблем в данной области.

Так, в настоящее время на государственном уровне в РФ реализуется политика снижения количества проверок, в том числе налоговых. Однако это не распространяется на их качество. Обоснованность и качество налоговых проверок, особенно выездных, должно оцениваться соответствующими показателями понятными не только налоговым органам, но и налогоплательщикам.

Налогоплательщик должен знать и понимать критерии, по которым он выбран в качестве объекта проверки. Поэтому налоговые органы должны представить налогоплательщику расчет критериев, по которым назначена выездная налоговая проверка. Критерии установлены, но существуют проблемы в их применении, описанные выше. При этом часто проверки используются необоснованно часто и имеют направленность на сбор налогов, что на практике порождает многочисленные судебные тяжбы, споры и и т.д.

Существует необходимость оценки эффективности работы самих контролирующих органов. Важным показателем может выступить согласие с выявленными нарушениями самого налогоплательщика, что безусловно снизит неуплату выписанных штрафов. Примеров в судебной практике, когда суммы начислений по проверкам в разы ниже сумм, которые, действительно обоснованно и правомерно начислены налоговым органом огромное множество. Показательным является судебные решения по делу А60-54058/2009 от 2010 г. Суть дела – несогласие налогоплательщика (индивидуального предпринимателя) с начислениями по итогам повторной выездной проверки Управлением ФНС России в объеме 565 тыс. руб. В результате рассмотрения дела Арбитражным судом Свердловской области, 17 Апелляционным судом размер начислений по проверке был уменьшен до суммы 35 тыс. руб. (с учетом округлений). При этом обжалование в вышестоящее судебные инстанции (ФАС Уральского округа, Высший арбитражный суд) решение 17 Апелляционного суда ни в пользу налогоплательщика, ни в пользу налогового органа не изменили. Дела рассматривалось достаточно давно, но ситуация не претерпела изменений, по прежнему используется практика начисления максимальных сумм, причем необоснованно применительно к нормам НК и практика обязательной результативности налоговой проверки в виде санкций и т.д.

Поэтому, нельзя не согласиться с мнения экспертов и ученых, о необходимости прекращения практики, что в результате каждой проверки должны быть выписаны санкции. В настоящее время руководство предприятий и индивидуальные предприниматели обладают в большинстве своем необходимыми знаниями в области налогообложения, чтобы не допускать нарушений и вполне могут быть налоговые проверки с нулевыми штрафами.

Кроме того, в отношении налогового контроля существуют и иные проблемы, так не урегулирован статуса крупнейших налогоплательщиков. Регламентация прав и обязанностей данных налогоплательщиков представлена в законодательстве недостаточным образом, а определение данной категории и вовсе отсутствует. Более того, весь процесс администрирования «самых прибыльных» налогоплательщиков регулируется подзаконными актами Министерства финансов РФ и ФНС России, которые постоянно изменяются. Вследствие этого, на практике как налоговые инспекции, так и крупнейшие налогоплательщики сталкиваются с проблемами различного рода. Неоднократно отмечалось, что камеральные проверки крупной компании не отличаются от проверки данного рода других категорий налогоплательщиков, а применяемая методика оценки эффективности и результативности выездных налоговых проверок не отражает объективного состояния налогового контроля.

Также одной из проблем реализации налогового контроля на практике является неурегулированность в законодательстве понятий, используемых при проведении проверок, одним из которых является понятие "должная осмотрительность". Несмотря на то что ни в Налоговом кодексе РФ, ни в других нормативных правовых актах это понятие не закреплено, на него делается ссылка в актах, составляемых по итогам налоговых проверок, в вынесенных решениях по ним, при судебных разбирательствах.

Правовой институт "должная осмотрительность" был введен в практику Постановлением Пленума ВАС РФ от 12.10.2006 г. N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиками налоговой выгоды", а именно то, что довод о ее отсутствии может служить основанием для отказа в получении налоговой выгоды в случае, когда налогоплательщик взаимозависим или аффилирован с контрагентом, то есть мог знать о нарушении контрагентом налоговых обязательств.

Вместе с тем на сегодняшний день суды, при отсутствии законодательного регулирования вопросов проявления должной осмотрительности, оценивают ее проявление/непроявление избирательно, субъективно, в зависимости от экономической ситуации в стране, цены спора и конкретных материалов дела, что выражается в противоположных по результатам судебных решениях. В Постановлениях ФАС Московского округа от 10.06.2013 по делу N А40-45327/12-90-244, от 22.08.2013 N А40-121132/12-140-748, ФАС Дальневосточного округа от 19.11.2012 N А24-5489/2011, Девятого арбитражного апелляционного суда от 02.05.2012 N А40-99419/11-75-416 указывается, что ни факт регистрации спорного контрагента в ЕГРЮЛ, ни наличие лицензии на осуществление деятельности по строительству не являются бесспорным доказательством, свидетельствующим о реальности проводимых юридическим лицом хозяйственных операций, поскольку данная информация сама по себе не характеризует контрагента как добросовестного, надежного и стабильного участника хозяйственных взаимоотношений.

В Постановлениях ФАС Московского округа от 06.11.2013 по делу N А40-22182/13, от 14.08.2013 по делу N А40-161419/12, от 08.08.2013 по делу N А40-79361/12-91-438, от 01.08.2013 по делу N А40-36079/12-90-175 сказано, что проверка налогоплательщиком факта наличия организации в Едином государственном реестре юридических лиц (далее - ЕГРЮЛ) с использованием сайта www.nalog.ru, наличия заверенных копий устава контрагента, свидетельства о государственной регистрации, свидетельства о постановке на налоговый учет, решения о назначении директора, паспортных данных директора свидетельствует о проявлении налогоплательщиком должной осмотрительности.

Отсутствие законодательного определения и неоднозначность судебной практики, спорность некоторых требований налоговых органов приводят к тому, что часто права налогоплательщиков нарушаются, что отнюдь не способствует росту эффективности и прозрачности налогового контроля.

В целом, анализ понятия налогового контроля и его форм позволили установить несколько ключевых проблем, связанных с организацией и проведением налоговых проверок как форм налогового контроля:

- отсутствие законодательного закрепления форм, методов и видов налогового контроля;

- отсутствие законодательного закрепления статуса крупнейшего налогоплательщика и отсутствие законодательно закрепленных основ проверок крупнейших налогоплательщиков;

- несовершенство действующего налогового законодательства (уклонение от уплаты налогов юридическими лицами с использованием фирм «однодневок», несовершенство законодательства в сфере регистрации и применения контрольно-кассовой техники, отсутствие законодательного определения принципа должной осмотрительности и т.д.);

- отсутствие определенных инструментов налогового контроля (например, отсутствие доступа он-лайн российских налоговых органов к расчетным счетам налогоплательщиков);

- недостаточно эффективная информационная база (многие предприниматели совершают налоговые ошибки из-за недостаточно прозрачной информации об уплате тех или иных налогов и сборов);

- проблемы при реализации форм налогового контроля – камеральных и выездных проверок (рассматриваются во второй главе настоящей работы).

Решение данных проблем, прежде всего, состоит в:

- совершенствовании норм действующего законодательства;

- усилении взаимодействия с налогоплательщиками, направленного на повышение их финансовой грамотности и информированности о действующем налоговом законодательстве;

- искоренении практик проведения исключительно результативных проверок, коррупции, не правовых методов в отношении налогоплательщиков;

- повышении качества форм налогового контроля.

Глава 2. Особенности камеральных и выездных налоговых проверок как основных форм налогового контроля.

1. Особенности камеральной формы налоговых проверок

Камеральные налоговые проверки – первый и основной вид налоговых проверок, предусмотренных пп. 1 п. 1 ст. 87 части первой НК РФ. Камеральные проверки являются наиболее массовым видом налоговых проверок[23].

В п.1 ст.88 части первой НК РФ определено, что камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Цель камеральной налоговой проверки, закрепленная в НК РФ, – осуществление контроля за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах. В своей основе камеральная налоговая проверка основана на проверке должностным лицом налогового органа соответствия комплектности представленной в налоговый орган налоговой отчетности и бухгалтерской отчетности, полноты содержащихся в отчетности данных, правильности заполнения форм отчетности, достоверности ее данных, наличия в отчетности арифметических ошибок (несоответствий), а также на проведении иной аналитической работы, в ходе которой анализируются данные отчетности, сопоставляются данные налоговой и бухгалтерской отчетности, выявляются существенные изменения, несопоставимость (искажения) данных представленной отчетности по сравнению с данными отчетности за предыдущие периоды.

Таким образом, камеральная налоговая проверка – это главным образом проверка предоставленной налогоплательщиком в налоговый орган документации: налоговых деклараций, расчетов, отчетов и др.

Камеральная налоговая проверка проводится автоматически по каждой представленной декларации (расчету) (п. 2 ст. 88 НК РФ) и как минимум в виде автоматизированной сверки контрольных соотношений. Проверка проводится в отношении следующих деклараций (расчетов, в том числе расчетов сборов):

- декларации и (или) расчета авансовых платежей по налогу на прибыль;

- декларации (расчета) по налогу на прибыль по консолидированной группе налогоплательщиков;

- декларации по НДС;

- по налогу на имущество;

- по налогу, взимаемому при применении УСН;

- по ЕНВД;

- по транспортному налогу;

- по земельному налогу и иным налогам;

- единой (упрощенной) декларации по налогам;

- расчета финансового результата инвестиционного товарищества по месту учета управляющего товарища, ответственного за ведение налогового учета;

- декларация по НДФЛ и страховым взносам.

Камеральные проверки не проводятся (за некоторыми исключениями) при представлении деклараций (расчетов) за налоговые (отчетные) периоды, за которые осуществляется налоговый мониторинг (п. 1.1 ст. 88 НК РФ).

Основное содержание камеральной налоговой проверки сводится к анализу налоговой отчетности, установлению логической связи между показателями хозяйственной деятельности налогоплательщика, оценке достоверности представленных сведений[24].

Согласно п. 2 ст. 88 НК РФ, камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа – налоговыми инспекторами, в круг должностных обязанностей которых включено право на проведение таких мероприятий.

Камеральная проверка проводится по месту нахождения налогового органа, в который была подана налоговая декларация (расчет) (п. 1 ст. 88 НК РФ, письмо Минфина России от 25.03.2009 N 03-07-11/81).

При переходе организации из инспекции в инспекцию в период камеральной проверки учетное дело пересылается в новый налоговый орган в течение трех рабочих дней со дня снятия с учета в старой инспекции. Решение по проверке в этом случае также выносит тот налоговый орган, который ее проводил (п. 1 ст. 101 НК РФ).

Камеральные налоговые проверки могут проводиться в отношении любого документа, предоставленного налогоплательщиком в налоговый орган в рамках сдачи налоговой отчетности[25]. При этом если организация поставлена на учет по нескольким основаниям, то по налогам, рассчитываемым в централизованном порядке, камеральная проверка проводиться налоговым органом по месту нахождения головной организации.

Камеральная проверка должна быть завершена в течение трех месяцев с даты, следующей за днем представления налоговой отчетности (п. 2 ст. 6.1, п. 2 ст. 88 НК РФ, постановление ФАС Поволжского округа от 08.04.2010 N А55-14120/2009).

Если отчетность направлена по почте, срок проведения камеральной проверки ФНС России исчисляет не с даты, когда отчетность считается представленной в силу абз. 3 п. 4 ст. 80 НК РФ, а со дня получения письма (письмо ФНС России от 13.09.2012 N АС-4-2/15309@ (п. 2), постановление ФАС Северо-Западного округа от 19.09.2012 N А66-376/2012).