Понятия «издержки», «затраты», «расходы»

Содержание:

ВВЕДЕНИЕ

Учет затрат, расходов и издержек предприятия является одним из наиболее важных и трудоемких участков действующей системы бухгалтерского учета. На данном участке учета формируются показатели как управленческого - общая сумца производственных затрат, себестоимость выпущенной продукции, так и финансового учета - себестоимость реализованных товаров и др..

Принято считать, что учет затрат представляет собой совокупность сознательных действий, направленных на отражение происходящих на предприятии в течение определенного временного периода процессов снабжения, производства и реализации продуктов его труда посредством их количественного измерения, регистрации, группировки и анализа в разрезах, формирующих себестоимость готовой продукции.

Вопросы совершенствования теории и практики учета затрат, расходов и издержек в системе управления экономикой предприятия всегда были одними из центральных в бухгалтерском учете, но особенно актуальны они в период нестабильного сосояния экономики.

Понятия «затраты», «расходы», «издержки», всегда находились под пристальным вниманием отечественной теории и практики. Перечисленные категории довольно подробно изучены в работах таких известных ведущих экономистов, как Ю.А. Бабаев, .А. Каморджанова, И.В.Карташова, В.Э. Керимов, Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина, Н.С. Стражева, А.В. Стражев.

Цель курсовой работы состоит в классификации затрат и расходов, определении различий между затратами и расходами.

Задачи курсовой работы:

Дать характеристику затратам и определить цели их учета;

Изучить методы классификации затрат на производство;

Определить процедуру калькулирования затрат;

Определить экономическую сущность расходов;

Рассмотреть различия между затратами и расходами;

Изучить сущность и виды издержек производства.

Предмет исследования курсовой работы - хозяйственные средства, обязательства и хозяйственные операции предприятия.

Объект исследования курсовой работы – затраты, расходы и издержки производственной деятельности.

Прикладная значимость курсовой работы состоит в том, что правильное толкование данных понятий влияет на экономическую эффективность деятельности предприятия. Поскольку разница между рассматриваемыми понятиями существует, а неправильное оперирование ими может привести к существенным ошибкам, главным образом, в анализе экономической деятельности предприятия, в планировании и управлении производственными процессами. Важно знать и понимать экономические принципы формирования затрат, расходов и издержек организации, чтобы исключить субъективную трактовку отдельных категорий.

1.Определение затрат на производство и методы калькулирования

1.1 Содержание затрат и цели их учета

Система учета производственных затрат и калькулирования себестоимости продукции организуется на каждом предприятии по-разному в зависимости от выбора объектов учета затрат – признаков, согласно которым производят группировку производственных расходов для целей управления себестоимостью.[1]

Для того чтобы эффективно управлять затратами, как правило, необходимо иметь данные для контроля по направлениям затрат, по местам их возникновения и по носителям затрат.

При этом под местами возникновения затрат понимаются структурные подразделения предприятия, в которых происходит первоначальное потребление ресурсов, а носителями затрат являются виды продукции, выпускаемой данной организацией.

Учет затрат на производство - процесс отражения использования затрат и результатов прошлой, настоящей и будущей производственной деятельности.[2]

Обычно, под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары или услуги.

Цель учета затрат на производство и калькулирование себестоимости продукции заключается в своевременном и достоверном определении фактических затрат, связанных с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции и услуг, контроле за использованием ресурсов и денежных средств.[3]

Основными задачами бухгалтерского учета затрат на производство являются:

- своевременное, полное и достоверное определение затрат;

- расчет фактической себестоимости отдельных видов услуг;

- предоставление управленческим структурам информации, необходимой для управления производственным процессами и принятия решения;

- контроль за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов;

- выявление внутренних резервов снижения себестоимости перевозок;

- точное отражение всех непроизводственных потерь с целью их ликвидации;

- контроль за выполнением плана себестоимости перевозок.[4]

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные так и непроизвдственные затраты.[5]

Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются.[6]

Примерами постоянных производственных затрат являются расходы по аренде производственных площадей, износ основных средств не производственного назнчения.

При подразделении затрат на переменные и постоянные необходимо использовать понятие "область релевантности" в котором сохраняется особая форма запланированных взаимоотношений выручки и затрат.

Постоянные затраты постоянны только относительно данной области и данного времени.

Предположения о некой области релевантности распространяется и на переменные затраты, так как они не всегда бывают пропорциональны объему.

Например, может случиться, что при малом или высоком выпуске будут затрачены дополнительные материалы или трудочасы. Бухгалтер-аналитик, представляя руководству исходную информацию для выбора оптимального решения, таким образом готовит свои отчеты, чтобы они содержали лишь релевантную информацию.

В состав затрат, включаемых в себестоимость продукции (услуг) входят следующие статьи:

- материальные затраты;

- затраты на оплату труда;

- косвенные производственные затраты.[7]

Представление о затратах организации основывается на положениях, определенных различными экономистами.

Зонова А.В. определяет затраты использованием ресурсов, отражая, сколько и каких ресурсов израсходовано при производстве и реализации продукции.[8]

По мнению Каморджанова Н.А. объем использованных ресурсов может быть представлен в натуральных и денежных единицах, однако в экономических расчетах прибегают к денежному выражению затрат.[9]

Швецкая В.М. утверждает, что определение затрат всегда соотносится с конкретными целями, задачами, т.е. объем использованных ресурсов в денежном выражении рассчитывают для определенной функции или производственного подразделения организации.[10]

1.2 Классификация затрат на производство

Большое значение для организации учета производственных затрат имеет научно обоснованная их классификация. В экономической литературе и хозяйственной практике затраты производства группируются по многим признакам.

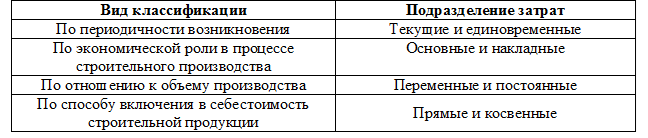

Затраты классифицируются по различным признакам. (Таблица 1)

Классификация производственных затрат

»Таблица составлена по Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – 592 с.»

»Таблица составлена по Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – 592 с.»

Классификация затрат, приведенная в таблице необходима для сопоставления расходов по однородной продукции, выпускаемой на разных предприятиях; установления соотношений между отдельными видами затрат на разных уровнях планирования.

Для контроля за работой предприятия и его подразделений необходима другая группировка более детальная. Она отвечает на вопрос, на что произведены затраты, и дает таким образом возможность подсчитать расходы по местам их возникновения. Данная группировка приведена в приложении.

Нормативными актами и методическими указаниями по бухгалтерскому учету предусматривается учет расходов по статьям затрат. Данная классификация предполагает собою объект аналитического учета, и с данной точки зрения информационная емкость системы производственного учета затрат в малых промышленных предприятиях содержит существенное значение особенно для управленческого учета.[11]

Группировка затрат в разрезе калькуляционных статей нужна с целью управления затратами согласно их центрам ответственности, направлениям, местам возникновения затрат и видам вырабатываемой продукции.

Перечень статей затрат вводится в настоящее время отраслевыми инструкциями согласно вопросам производственного учета и калькулирования себестоимости продукции.

По периодичности возникновения производственных затрат выделяют единовременные и текущие затраты. К текущим затратам можно отнести затраты данного периода, которые связаны с выполнением работ и услуг и производством продукции.[12]

Единовременные затраты включаются в себестоимость продукции в момент их возникновения или учитываются в составе расходов будущего периода, а в себестоимость продукции включаются в течение определенного срока на основании производственного расчета их списания.[13]

К этим затратам можно отнести затраты, однократно или периодически производимые организацией (подготовка и освоение производства, ремонту основных средств и др.

По возможности осуществления контроля за затратами они подразделяются на контролируемые и неконтролируемые. Контролируемые затраты могут контролироваться работниками организации.

Неконтролируемые затраты не поддаются контролю со стороны работников организации - повышение цен на оборудование и топливно-энергетические ресурсы, изменение ставок отчислений на социальные нужды, налогов и т.п.[14]

Система контроля за затратами предусматривает деление их на затраты в пределах норм, плана, сметы и на отклонение от норм, плана, сметы. Выявление указанных отклонений позволяет менеджерам принимать решения по управлению затратами.[15]

По отношению к использованию производственных мощностей выделяют производственные затраты, к которым относятся оправданные, или целесообразные для данного производства затраты, и непроизводственные расходы, образующиеся по причинам, свидетельствующим о недостатках в технологии и организации производства.[16]

В случае идеальной организации технологии производства и труда все расходы должны быть только производственные. Следующая классификация связана с подразделением затрат по возможности охвата планом (нормированием).

Планируемыми затратами являются производительные расходы для соответствующих условий производства. Они в соответствии с нормами, нормативами, лимитами и сметами включаются в плановую себестоимость продукции.

В непланируемые затраты включают затраты, которые отражаются только в фактической себестоимости товарной продукции и на соответствующих счетах в бухгалтерском учете.

Классификация производственных затрат выявляет объективно существующие группы затрат, процессы их формирования и взаимоотношения между их отдельными частями.

1.3 Методы калькулирования затрат

Применение той или иной системы учета затрат и калькулирования себестоимости зависит от особенностей отрасли, в которой осуществляется деятельность предприятия. Также при выборе метода учета затрат и калькулирования себестоимости следует руководствоваться задачами, поставленными перед управленческим учетом в конкретной организации. [17]

Метод “absorption costing” предусматривает калькулирование себестоимости продукции на основе переменных и постоянных производственных затрат, а коммерческие и административные расходы рассматриваются как расходы периода. Данный метод применяется при оценке запасов продукции и необходим для составления финансовых отчетов.[18]

Метод “direct costing” предусматривает калькулирование себестоимости продукции только на основе переменных производственных затрат.[19]

Постоянные производственные затраты рассматриваются как затраты периода, которые вычитаются из дохода вместе с постоянными коммерческими и административными расходами в соответствующем периоде. Данный метод калькулирования применяется только во внутреннем менеджменте.

Для калькулирования себестоимости необходимо распределить затраты, которые не могут быть отнесены прямым путем.

Существует несколько методов распределения затрат вспомогательных производств.

- прямой метод (direct method);

- поэтапный метод (step method);

- метод взаимного распределения (reciprocal method).[20]

Прямой метод является самым простым. Согласно этому методу встречные услуги вспомогательных производств не учитываются. Они распределяются только между цехами основного производства.[21]

Например, ремонтный и котельный цеха оказывают взаимные услуги по ремонту оборудования и отоплению. Они оказывают также услуги основному производству.

Поэтапный метод предусматривает последовательное распределение затрат вспомогательных производств другим вспомогательным производствам, а также основному производству.[22]

Это означает, что распределение начинается с производства, которое оказывает больший объем услуг другим производствам.

Метод взаимного распределения заключается в полной идентификации услуг между производствами. Согласно этому методу затраты вспомогательных производств распределяются в двух направления от одного производства к другому.

Таким образом, если услуги цеха по ремонту оборудования будут отнесены на затраты котельного цеха, часть затрат на отопление будет распределена цеху по ремонту оборудования. Для данного метода необходимо составление и использование линейных уравнений.

Калькулирование себестоимости - это система учета и отнесения затрат производства и оказания услуг как в целом, гак и в отдельности. Она включает методы классификации, распределения, обобщения и отнесения фактических затрат и их сравнение со стандартными (нормативными) затратами.[23]

Определение себестоимости продукции или услуг необходимо для установления продажной цены или тарифа. Вместе с тем, затраты на производство продукции необходимы для оценки запасов продукции, которые должны быть использованы при составлении бухгалтерского баланса и отчета о финансовых результатах.[24]

Система калькулирования себестоимости включает следующие методы.

- позаказный (job order costing),

- пофазный (process costing),

- стандартный (standard cost).[25]

Позаказный метод калькулирования применяется на предприятиях, которые выполняют заказы.

Например, в издательской деятельности, в строительстве, в производстве мебели, в сфере услуг по ремонту автомобилей и др. Данный метод предполагает распределение затрат в следующем порядке:

- прямые материальные затраты и затраты на оплату труда относятся непосредственно на выполнение конкретного заказа;

- косвенные затраты относятся на индивидуальные заказы, применяя установленную норму косвенных затрат.

Пофазный метод калькулирования. Согласно данной системе калькулирования объект калькуляции представляет собой совокупность идентичных или аналогичных единиц продукции или услуг.[26]

Например, АО “ООО” оказывает своим клиентам телефонные услуги. В соответствующем периоде себестоимость по фазам определяется следующим образом: общая производственная себестоимость идентичной или аналогичной продукции (услуг) делится на общий объем единиц продукции (услуг) и определяется себестоимость единицы продукции, которая применяется для всех идентичных единиц, произведенных на предприятии.

Метод калькулирования “standard cost” состоит из следующих элементов:

- определение стандартных затрат на единицу продукции;

- исчисление фактической себестоимости;

- пересчет нормативных затрат на единицу продукции на фактический объем производства;

- сопоставление фактических и стандартных затрат и определение отклонений;

- анализ отклонений и выявление причин их возникновения.[27]

Метод standard cost” имеет некоторые преимущества по сравнению с традиционными методами, поскольку он предоставляет данные по оценке запасов, планированию и контролю затрат, принятию решений и определению результатов деятельности.[28]

!

Без классификации затрат и калькулирования себестоимости товаров и услуг невозможно решить задачи управления ими на всех предприятиях в том числе и для малого бизнеса. А так же создавать предпосылки для определения их уровня по объектам управления, организации планирования, учета, контроля и анализа.

2. Расходы и издержки в системе бухгалтерского учета

2.1 Экономическая сущность расходов и их виды

Расходы - это издержки и потери, возникающие в процессе финансово-хозяйственной деятельности предприятия и не имеющие непосредственного отношения к производственному процессу. В отличие от затрат, расходы не включаются в себестоимость продукции. Они отражаются в Отчете о финансовых результатах и вычитаются из доходов при определении прибыли отчетного периода.[29]

Расходы имеют место на предприятиях всех видов деятельности. Они отражаются в бухгалтерском учете и финансовых отчетах на основе метода начислений того периода, в котором возникли, и, включают расходы операционной, инвестиционной, финансовой деятельности и чрезвычайные убытки.[30]

Расходы операционной деятельности предприятия включают:

- себестоимость продаж;

- коммерческие расходы;

- общие и административные расходы; другие операционные расходы.[31]

Организация учета производственных расходов зависит от типа производства и особенностей его технологического процесса.

В зависимости от технологического процесса производства делятся на простые и сложные.

Простым называется производство, которое состоит из одного производственного цикла, где изготавливается преимущественно однородная продукция или выполняются какие-либо услуги, например перевозка грузов, погрузочно-разгрузочные работы, транспортно-экспедиционные работы.

Сложным называется производство, которое состоит из нескольких производственных процессов, на каждом из которых выполняются определенные работы по изготовлению продукции.

По характеру организации производства делятся на индивидуальные, серийные и массовые.

Индивидуальное производство - это изготовление отдельных видов продукции по индивидуальным заказам, например изготовление индивидуального гаражного оборудования.[32]

Серийное производство - это изготовление серии однотипной продукции, которая периодически повторяется, например изготовление отдельных видов изделий для ремонта автомобилей.[33]

Массовое производство - это непрерывное массовое производство однородной продукции, например выполнение автомобильных перевозок, погрузочно-разгрузочных работ.[34]

По функциональной роли производства делятся на основные и функциональные.

К основному производству относятся подразделения, осуществляющие автомобильные перевозки, предназначенные для реализации потребителям.

К вспомогательным производствам относятся подразделения, обслуживающие основное производство (например, техническое обслуживание и ремонт техники).

Расходы – это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию.

Есть группа расходов, которая не имеет соответствующих им затрат. Это так называемые прочие расходы.

Если постараться охарактеризовать их обобщенно и просто, то это расходы, возникшие вследствие разных просчетов в деятельности компании – недостачи, порча и хищения при отсутствии виновных, безнадежная дебиторская задолженность, штрафы и неустойки за нарушение условий договоров и прочие близкие по смыслу вещи, разные обременения со стороны государства в идее содержания мобилизационных мощностей.

Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников.[35]

Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).[36]

2.2 Различия между затратами и расходами

Затраты представляют собой потребленные ресурсы на изготовление продукции или оказание услуг с целью получения дохода. К затратам относятся: сырье, материалы, составляющие основу произведенной продукции, заработная плата основных рабочих, занятых непосредственно в производственном процессе, а также различные затраты, связанные с содержанием оборудования, помещений цеха, управлением и обслуживанием производственного процесса, которые носят название “косвенные производственные затраты”. Это затраты основного производства.[37]

Кроме того, существуют затраты вспомогательных производств, которые способствуют осуществлению основного производственного процесса. К ним относятся: транспорт, ремонтный цех, котельный цех, энергетический цех и др. Конечный результат этих производств - оказание услуг, но их значительная часть используется в основном производстве.

Затраты вспомогательных производств состоят из затрат на материалы, затрат на оплату труда и косвенных производственных затрат.

Целью учета затрат является получение необходимых данных для оценки запасов - определение себестоимости готовой и незавершенной продукции.[38]

Оценка расходов, а также их горизонтальный и вертикальный анализы помогают собственникам компании оценивать работу конкретных управленцев и руководства компании в целом.

Основным принципом, который следует соблюдать при учете расходов, является соответствие доходов и расходов. Данный принцип означает, что расходы признаются именно в том учетном периоде, в котором они были использованы на пользу предприятию. При этом ни в коем случае не стоит забывать о том, что, когда мы говорим о расходах, речь идет об уменьшении собственного капитала.[39]

Между затратами и расходами существуют различия.

Затраты имеют место до реализации продукции, товаров, услуг. Расходы относятся на проданные продукцию и товары и вычитаются из полученного дохода.[40]

Расходы группируются по видам деятельности: операционная, инвестиционная, финансовая и чрезвычайные убытки.

В составе расходов операционной деятельности важную роль играет себестоимость продаж, которая на производственных предприятиях включает:

- прямые материальные затраты,

- прямые затраты на оплату труда,

- косвенные производственные затраты.[41]

Для торговых предприятий себестоимостью продаж является стоимость приобретения товаров.

Себестоимость продаж позволяет исчислить основной показатель производственной деятельности - валовую прибыль (доход от продаж - себестоимость продаж), что дает возможность определить рентабельность производства и коммерческой деятельности:

Рентабельность Валовая прибыль производства Себестоимость продаж[42]

Совокупные расходы операционной деятельности определяются путем прибавления коммерческих расходов, общих и административных расходов и других операционных расходов к себестоимости продаж. Их вычет из дохода операционной деятельности позволяет определить финансовый результат операционной (основной) деятельности.

Расходы инвестиционной деятельности представляют собой, например, балансовую стоимость выбывших долгосрочных активов (нематериальных активов, основных средств, инвестиций и др.).

Расходы финансовой деятельности включают расходы, вызванные изменениями величины и структуры собственного капитала, займов и кредитов предприятия. К ним относятся: выплата дивидендов, плата по финансируемой аренде, отрицательные курсовые разницы и др.[43]

Чрезвычайные убытки возникают в результате событий, не связанных с финансово-хозяйственной деятельностью предприятия, например, порча материалов на складе вследствие пожара.

К расходам относится также начисленная сумма подоходного налога, которая в отчетном периоде определяется исходя из ставки, установленной законом о бюджете на соответствующий год, от учетного финансового результата (прибыли).

В управленческом учете затраты отражаются для калькулирования себестоимости по видам продукции и услуг, а в финансовом учете - для оценки запасов (в балансе).[44]

В финансовом учете расходы учитываются, а затем представляются внутренним и внешним пользователям информации (в отчете о финансовых результатах) и используются для определения результата отчетного периода.

2.3 Сущность и виды издержек производства

Затраты живого и овеществленного труда на производство и реализацию услуг называют издержками производства. Понятие «издержки» из числа рассмотренных является наиболее обобщающим показателем.

Издержки - это денежное измерение суммы ресурсов, используемых с какой-либо целью. В связи с этим затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг.[45]

Переменные, постоянные и условно-постоянные затраты - это типы издержек.

Производство - это процесс взаимодействия человека с природой, во время которого создаются жизненные блага, необходимые для существования и развития человеческого общества.[46]

Для производства определенного вида продукции нужно затрачивать определенные ресурсы для их изготовления.

Издержки производства - это определенные ресурсы, которые предприятие затрачивает для производства и реализации продукции.

Издержки производства делятся на:

- Внутренние;

- Внешние.

Внешние затраты - это затраты предприятия на покупку определенных ресурсов, выплата заработной платы, купил техники и оборудования. Иногда такие расходы называются бухгалтерскими или имеющиеся за того, что они проходят учетную документацию.[47]

Внутренние затраты - это затраты предприятия на различные нужды его управляющих. Эти расходы называют еще скрытыми.

Транзакционные издержки - это затраты предприятия на обслуживание адвокатов, информационное обеспечение.

Бухгалтерская прибыль - это определенное количество денежных средств, поступивших на счет предприятия за выручка продукции. Экономическая прибыль определяется как разница между валовым доходом и экономическими издержками производства.[48]

Прибыль - это излишек над издержками производства, или общий доход (выручка) предприятия за учетом издержек производства.[49]

Постоянными издержками называют те затраты, размер которых остается неизменным, которая количество продукции не производилась, даже тогда, когда производство ее совсем не останавливается. К ним относятся выплаты процентов по займам, рентные платежи, арендную плату, амортизационные отчисления, оплату труда персонала, реклама.[50]

Материальные затраты и расходы на оплату труда рабочей силы должны быть возмещены за счет реализации изготовленной на предприятии продукции. Поэтому вся совокупность расходов, будет выражена в денежной форме, которая проходит производство и реализацию продукции, называют себестоимости.

Основными материальными расходами являются:

- Сырье и материалы;

- Комплектующие изделия и полуфабрикаты;

- Топливо, электроэнергия;

- Материалы для упаковки готовой продукции.[51]

В зависимости от объема расходов на промышленном предприятии, различают производственную и полную себестоимость продукции.

Производственная себестоимость охватывает все производственные расходы предприятия.

Полная себестоимость включает затраты предприятия на выпуск и реализацию продукции. Для ее отчисления к производственной себестоимости добавляют внепроизводственные расходы.[52]

Издержки можно разделить на явные и альтернативные (вмененные) издержки, так как и те и другие учитываются фирмой в ее деятельности.

К явным относятся все издержки фирмы на оплату используемых факторов производства. Классическими факторами производства являются труд, земля (естественные ресурсы) и капитал.[53]

Современные экономисты склонны выделять в особый фактор предпринимательские способности. Так или иначе, все явные затраты фирмы в конечном счете сводятся к возмещению использованных факторов производства. Сюда входит оплата труда в виде заработной платы, земли - в виде аренды, капитала - в виде расходов на основные и оборотные фонды, а также оплата предпринимательских способностей организаторов производства и сбыта.

Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью - как прибыль.

Однако сумма производственных издержек, если в них включать только явные издержки, может быть заниженной, а прибыль соответственно будет завышенной. Для более точной картины, с тем чтобы принятие фирмой решения о начале или развитии производства было обоснованным, в издержки следует включать не только явные, но и неявные (вмененные, альтернативные) затраты.

Альтернативными называются издержки (альтернативная стоимость) использования ресурсов, являющихся собственностью фирмы. Эти издержки не входят в платежи фирмы другим организациям или лицам.[54]

Например, собственник земли не платит ренту, однако, обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от дополнительного дохода, возникающего в связи с этим. Работник, занимающийся индивидуальной деятельностью, не нанимается на фабрику и не получает там заработную плату. Наконец, предприниматель, вложивший свои деньги в производство, не может положить их в банк и получать ссудный (банковский) процент.

Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать.

Понятие «расходы» рассматривается, в частности, как «потребление, затраты для определенной цели», а «затраты» — в качестве синонима издержек. Издержки денежное измерение суммы ресурсов, используемых с какой-либо целью. В зависимости от сферы деятельности организации затраты могут выражаться в форме издержек производства и издержек обращения. Издержки производства - затраты на изготовле- ние продукции, выполнение работ, оказание услуг. Издержки обращения - расходы на приобретение и сбыт товарно-мате- риальных ценностей.

Заключение

Затраты на производство можно классифицировать по экономическому содержанию и назначению, способу отнесения на себестоимость, их составу, по отношению к объему производства, по степени охвата планом, месту возникновения и центрам ответственности.

В зависимости от экономического содержания затраты подразделяются на основные и накладные. Основными являются те затраты, которые связаны с технологическим процессом изготовления продукции, а накладными - связанные с организацией, управлением и обслуживанием производства.

По способу отнесения на себестоимость затраты классифицируют на прямые, связанные с изготовлением какого-либо определенного вида продукции, и косвенные, связанные с изготовлением нескольких видов продуктов.

По объему производства классифицируют на переменные, величина которых находится в некоторой прямой пропорциональной зависимости от изменения объема производства, и постоянные - расходы, общая сумма которых не изменяется при изменении объема производства.[55]

Планируемыми расходами являются все расходы предприятия, исходящие из характера деятельности и предусмотренные сметой затрат и бизнес-планом, непланируемые – затраты, появляющиеся в нормальных условиях хозяйственной деятельности предприятия, к ним можно отнести порчу сырья, потери от простоев.

Основными задачами учета затрат на производство являются:

- своевременное и правильное отражение фактических затрат производства,

- выявление резервов снижения себестоимости продукции,

- определение результатов деятельности структурных подразделений организации,

- выявление технических способов и средств контроля и измерения затрат,

- подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений.

Для осуществления этих задач необходимо соблюдение принципов согласованности показателей учета затрат с плановыми показателями, включение всех затрат отчетного периода в себестоимость, группировка и отражение затрат по производственным подразделениям, согласованность объекта учета затрат с объектами калькуляции

Список использованных источников

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) URL: http: //pravo.gov.ru/ proxy/ips/?docbody=&nd=102152685 (дата обращения 01.10.2016)

- Положения по бухгалтерскому учету (ПБУ) URL: http://minfin.ru/ru/perfomance/accounting/accounting/legislation/positions/(дата обращения 01.10.2016)

- Бабаев Ю.А. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг) : учеб.-практ. пособие. - 3-e изд., испр. и доп / Ю.А. Бабаев. – М.: Вузовский Учебник : ИНФРА-М, 2014. - 188 с.

- Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов, обуч. по спец. - 080109 "Бух. учет, анализ и аудит" / И. В. Бардина; Государственный ун-т управления. - М: Юрайт, 2011. - 285 с.

- Бурмистрова Л.М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2014. – 320 с.

- Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. - 496 с.

- Зонова А. В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. - 576 с.

- Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. 3-е изд./ Н.А. Каморджанова, И.В.Карташова. – СПб: Питер, 2012. – 304 с.

- Керимов В.Э. Бухгалтерский учет. Учебник. – 5-е изд., изм. и доп. / В.Э. Керимов. – М.: Дашков и Ко, 2012. – 776 с.

- Козлова Е.П. Бухгалтерский учет в организациях: Учебное пособие / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2010. – 720 с.

- Лытнева Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – 512 с.

- Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – 592 с.

- Предеус Н.В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. - 304 с.

- Розанова, Н.М., Зороастрова, И.В. Экономический анализ фирмы и рынка / Н.М. Розанова, И.В. Зороастрова. – М.: Юнити-Дана, 2009. – 280 с.

- Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – 305 с.

- Сигидов Ю.И. Бухгалтерское дело: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин и др.; Под ред. Ю.И.Сигидова - 2-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. – 327 с.

- Стражева, Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. - 672 с.

- Тевлин В.А. Бухгалтерская (финансовая) отчетность: учеб. – М.: ТК Велби, Изд-во Проспект, 2012. - 144 с.

- Швецкая, В.М., Головко, Н.А. Бухгалтерский учет / В.М. Швецкая, Н.А. Головко. - М.: Издательско-торговая корпорация "Дашков и К, 2010. – 304 с.

Приложения

Классификация затрат на производство по статьям затрат

|

По отношению к технологическому процессу (по экономической роли) |

По экономическим элементам |

По способу включения в себестоимость |

По статьям калькуляции |

(условно-переменные) а) материалы б) заработная плата рабочих в) начисления на заработную плату г) расходы по освоению д) резерв на гарантийный ремонт е) потери от брака |

1. Одноэлементные (элементарные) а) материалы б) заработная плата рабочих в) начисления на заработную плату г) амортизация основных средств и нематериальных активов д) прочие расходы |

1. Прямые а) материалы б) заработная плата рабочих в) начисления на заработную плату г) расходы по освоению д) резерв на гарантийный ремонт е) потери от брака |

1. Материалы 2.Покупные полуфабрикаты 3. Возвратные отходы (–) 4.Транспортно-заготовительные расходы Итого: Материалы 5. Заработная плата рабочих 6. Начисление на заработную плату 7. Расходы по освоению 8. Резерв на гарантийный ремонт 9. Потери от брака 10. Общепроизводственные расходы 11. Общехозяйственные расходы Итого:Производственная себестоимость 12. Расходы на рекламу Итого: Полная себестоимость |

|

Накладные (условно переменные) а)общепроизводственные расходы б) общехозяйственные расходы |

Комплексные а) расходы будущих периодов б) резервы предстоящих расходов в) общепроизводственные расходы г) общехозяйственные расходы д) потери от брака |

2. Косвенные а) общепроизводственные расходы б) общехозяйственные расходы |

«Таблица составлена по Стражева, Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. - 672 с.»

-

Швецкая, В.М., Головко, Н.А. Бухгалтерский учет / В.М. Швецкая, Н.А. Головко. - М.: Издательско-торговая корпорация "Дашков и К, 2010. – С. 126 ↑

-

Лытнева Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина Т.В. Федорова. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 257 ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 138 ↑

-

Швецкая, В.М., Головко, Н.А. Бухгалтерский учет / В.М. Швецкая, Н.А. Головко. - М.: Издательско-торговая корпорация "Дашков и К, 2010. – С. 129 ↑

-

Стражева, Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 190 ↑

-

Керимов В.Э. Бухгалтерский учет. Учебник. – 5-е изд., изм. и доп. / В.Э. Керимов. – М.: Дашков и Ко, 2012. – С. 402 ↑

-

Лытнева Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 259 ↑

-

Зонова А. В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. – С. 288 ↑

-

Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. 3-е изд./ Н.А. Каморджанова, И.В.Карташова. – СПб: Питер, 2012. – С. 1510 ↑

-

Швецкая, В.М., Головко, Н.А. Бухгалтерский учет / В.М. Швецкая, Н.А. Головко. - М.: Издательско-торговая корпорация "Дашков и К, 2010. – 304 с. ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 141 ↑

-

Керимов В.Э. Бухгалтерский учет. Учебник. – 5-е изд., изм. и доп. / В.Э. Керимов. – М.: Дашков и Ко, 2012. – С. 405 ↑

-

Бабаев Ю.А. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг) : учеб.-практ. пособие. - 3-e изд., испр. и доп / Ю.А. Бабаев. – М.: Вузовский Учебник : ИНФРА-М, 2014. – С. 52 ↑

-

Лытнева Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 261 ↑

-

Швецкая, В.М., Головко, Н.А. Бухгалтерский учет / В.М. Швецкая, Н.А. Головко. - М.: Издательско-торговая корпорация "Дашков и К, 2010. – С. 129 ↑

-

Предеус Н.В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. – С. 131 ↑

-

Розанова, Н.М., Зороастрова, И.В. Экономический анализ фирмы и рынка / Н.М. Розанова, И.В. Зороастрова. – М.: Юнити-Дана, 2009. – С. 215 ↑

-

Швецкая, В.М., Головко, Н.А. Бухгалтерский учет / В.М. Швецкая, Н.А. Головко. - М.: Издательско-торговая корпорация "Дашков и К, 2010. – С. 131 ↑

-

Керимов В.Э. Бухгалтерский учет. Учебник. – 5-е изд., изм. и доп. / В.Э. Керимов. – М.: Дашков и Ко, 2012. – С. 411 ↑

-

Бабаев Ю.А. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг) : учеб.-практ. пособие. - 3-e изд., испр. и доп / Ю.А. Бабаев. – М.: Вузовский Учебник : ИНФРА-М, 2014. – С.56 ↑

-

Предеус Н.В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. – С. 133 ↑

-

Лытнева Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 264 ↑

-

Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов, обуч. по спец. - 080109 "Бух. учет, анализ и аудит" / И. В. Бардина; Государственный ун-т управления. - М: Юрайт, 2011. – С. 99 ↑

-

Стражева, Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 194 ↑

-

Керимов В.Э. Бухгалтерский учет. Учебник. – 5-е изд., изм. и доп. / В.Э. Керимов. – М.: Дашков и Ко, 2012. – С. 414 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 162 ↑

-

Лытнева Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 266 ↑

-

Предеус Н.В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. – С. 136 ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) URL: http: //pravo.gov.ru/ proxy/ips/?docbody=&nd=102152685 (дата обращения 01.10.2016) ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 168 ↑

-

Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов, обуч. по спец. - 080109 "Бух. учет, анализ и аудит" / И. В. Бардина; Государственный ун-т управления. - М: Юрайт, 2011. – С. 101 ↑

-

Стражева, Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 199 ↑

-

Керимов В.Э. Бухгалтерский учет. Учебник. – 5-е изд., изм. и доп. / В.Э. Керимов. – М.: Дашков и Ко, 2012. – С. 415 ↑

-

Лытнева Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 269 ↑

-

Стражева, Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 443 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 170 ↑

-

Сигидов Ю.И. Бухгалтерское дело: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин и др.; Под ред. Ю.И.Сигидова - 2-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. – С. 254 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 173 ↑

-

Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов, обуч. по спец. - 080109 "Бух. учет, анализ и аудит" / И. В. Бардина; Государственный ун-т управления. - М: Юрайт, 2011. – С. 105 ↑

-

Керимов В.Э. Бухгалтерский учет. Учебник. – 5-е изд., изм. и доп. / В.Э. Керимов. – М.: Дашков и Ко, 2012. – С. 418 ↑

-

Положения по бухгалтерскому учету (ПБУ) URL: http://minfin.ru/ru/perfomance/accounting/accounting/legislation/positions/(дата обращения 01.10.2016) ↑

-

Козлова Е.П. Бухгалтерский учет в организациях: Учебное пособие / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2010. – С. 351 ↑

-

Лытнева Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 271 ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 319 ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) URL: http: //pravo.gov.ru/ proxy/ips/?docbody=&nd=102152685 (дата обращения 01.10.2016) ↑

-

Козлова Е.П. Бухгалтерский учет в организациях: Учебное пособие / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2010. – С. 353 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 177 ↑

-

Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов, обуч. по спец. - 080109 "Бух. учет, анализ и аудит" / И. В. Бардина; Государственный ун-т управления. - М: Юрайт, 2011. – С. 108 ↑

-

Положения по бухгалтерскому учету (ПБУ) URL: http://minfin.ru/ru/perfomance/accounting/accounting/legislation/positions/(дата обращения 01.10.2016) ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 179 ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 322 ↑

-

Бурмистрова Л.М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 165 ↑

-

Козлова Е.П. Бухгалтерский учет в организациях: Учебное пособие / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2010. – С. 355 ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 325 ↑

-

Бурмистрова Л.М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 168 ↑

- Франчайзинг как особый вид вертикальных ограничений (Нормативно-правовая база франчайзинга в России)

- Определение и основные задачи, функции бухгалтерского учета

- Франчайзинг как особый вид вертикальных ограничений (Применение франчайзинга на рынке туризма)

- Опыт промышленной политики в разных странах (Общая характеристики промышленной политики в Российской Федерации)

- Бренд как конкурентное преимущество компании (Понятие и составляющие элементы бренда)

- Особенности формирования и функционирования глобальной олигополии (Понятие и сущность олигополии)

- Франчайзинг как особый вид вертикальных ограничений (Методы оценки стоимости франшизы)

- Опыт промышленной политики в разных странах (Теоретические аспекты создания промышленных кластеров)

- Баланс и отчетность (Состав бухгалтерской отчетности предприятия)

- Реформа электроэнергетики в России (Функции и задачи контроллинга в электроэнергетике дореформенного периода)

- Реклама как сигнал и как информация (Интернет-реклама и проблемы ее правового регулирования)

- Реклама как сигнал и информация (Понятие и социально-экономическое значение рекламы)