Баланс и отчетность (Состав бухгалтерской отчетности предприятия)

Содержание:

Введение

Выбор темы курсовой работы был определен тем, что реформа бухгалтерского учета и составление финансовых отчетов на базе международных норм способствует созданию благоприятных условий для развития рынка капитала, привлечению инвестиций, интеграции республики в мировую экономику.

Организация бухгалтерского учета на предприятиях на базе научной методологии отражения учитываемых объектов, выявление современных требований в сфере управления позволяет получать необходимую информацию о деятельности экономического субъекта и предоставлять ее заинтересованным пользователям для принятия ими эффективных экономических и управленческих решений.

Правильность составления бухгалтерской отчетности изучается в работах практически всех экономистов, занимающихся изучением бухгалтерского учета. В частности состав бухгалтерской отчетности изучался такими авторами, как Скамай Л.Г., Трубочкина, М.И., Поленова С.Н. Миславская, Н.А., Лукьяненко Г., Муравицкая, Н. Шеремет А.Д., Русалева Л.А., Тевлин В.А., Шахбанов, Р.Б. др.

Объект исследования. В качестве объекта исследования выступает бухгалтерская отчетность ООО «Гранд Марин Плюс».

Предмет исследования – особенности ведения бухгалтерского учета.

Целью курсовой работы является исследование сущности составления и использования бухгалтерской отчетности, а также отражение роли, важности и значения бухгалтерской отчетности для анализа финансового состояния предприятия и принятия правильных управленческих решений.

Задачи курсовой работы состоят в анализе таких вопросов, как:

- Понятия бухгалтерский учет, отчетность, баланс;

- Виды отчетности предприятий;

- Требования к составлению бухгалтерской отчетности;

- Бухгалтерский баланс, его содержание и структура;

- Отчет о движении денежных средств;

- Отчет о прибылях и убытках;

- Сводная бухгалтерская отчетность.

Бухгалтерская отчетность формируется на базе данных оперативного, финансового и управленческого учета и отражает финансово-хозяйственную деятельность предприятия в целом. Главное назначение бухгалтерской отчетности заключается в том, что она служит основным источником информации о деятельности предпринимателя, так как бухгалтерский учет собирает, накапливает и обрабатывает необходимую информацию о совершенных или запланированных хозяйственных операциях и их результатах.

Прикладная значимость курсовой работы состоит в том, что материалы исследования можно использовать как при изучении основ бухгалтерского учета, так и при написании выпускной работы.

1. Общая теоретическая характеристика бухгалтерской отчетности предприятия

1.1. Понятие бухгалтерской отчетности и основные требования к ней

Текущий бухгалтерский учет содержит разрозненную ин формацию о хозяйственной деятельности предприятия. Для отражения информации о результатах такой деятельности данные текущего учета необходимо обобщить в определенной системе показателей. Это достигается составлением отчетности, является завершающим этапом бухгалтерского учета.[1]

Отчетность - это система обобщенных и взаимосвязанных экономических показателей текущего учета, характеризующих ре результатах деятельности предприятия за отчетный период.[2]

Бухгалтерский учет является обязательным видом учета, который ведет предприятием. Финансовая, налоговая, статистическая и другие виды отчетности, использующие денежный измеритель, основываются на данных бухгалтерского учета.[3]

Бухгалтерская отчетность составляется на основании данных бухгалтерского учета для удовлетворения потребностей определенных пользователей.

Финансовая отчетность является составной частью бухгалтерской отчетности, содержащей информацию о финансовом состоянии, результатах деятельности и движении денежных средств предприятия за отчетный период. Она рассчитана, прежде всего, на таких пользователей информации, как инвесторы, кредиторы и другие, которые не могут требовать отчетов с учетом их конкретных потребностей. [4]

Целью ведения бухгалтерского учета и составления финансовой отчетности является предоставление пользователям для принятия управленческих решений полной, правдивой и беспристрастной информации о финансовом состоянии, результатах деятельности и движении денежных средств предприятия. [5]

Бухгалтерский учет позволяет решить следующий ряд задач:

- формировать необходимую для руководителей, учредителей компании, а также для инвесторов, кредиторов и пр. полную и достоверную информацию (бухгалтерскую отчетность) о финансовом положении и деятельности предприятия;

- обеспечивать внешних и внутренних пользователей бухгалтерской отчетности данными, необходимыми для осуществления контроля использования финансовых, трудовых и материальных ресурсов, соблюдения обязательств и норм законодательства РФ при проведении компанией хозяйственных операций и оценки их целесообразности.

- предупреждать негативные результаты хозяйственной деятельности предприятия;

- обеспечивать финансовую стабильность, выявляя внутрихозяйственные резервы.

Бухгалтерская отчетность и баланс - это, те инструменты, которые позволяют решать основные задачи ведения бухгалтерского учета.

Бухгалтерский баланс - ключевой элемент отчетности, метод систематизации пассивов и активов компании в денежном эквиваленте, дающий представление о её финансовом положении на обусловленную дату.[6]

Бухгалтерская отчётность составляется на базе данных бухучета по установленным формам и представляет собой единую систему данных о финансовом и имущественном положении предприятия и о результатах его хозяйственной деятельности.

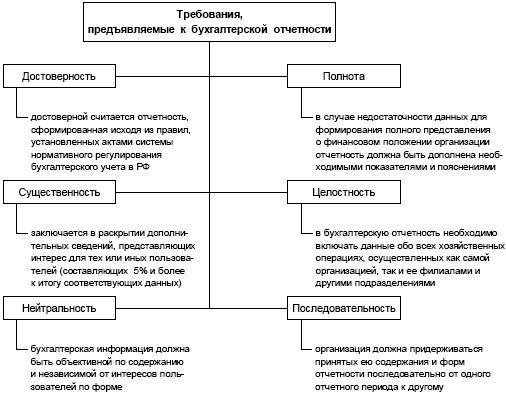

Для уверенности в правильности показателей бухгалтерской отчетности и для того чтобы исключить претензии работников налоговых органов, которые могут возникнуть в процессе проверки деятельности предприятия за отчетный год, необходимо учитывать основные требования, предъявляемые к составлению бухгалтерских отчетов. (Приложение 1)

Отчетность организации подводит итоги работы в текущем периоде. Она призвана дать наглядную и комплексную оценку финансовой деятельности предприятия.[7]

Отчетность бывает промежуточной и годовой. Первая составляется по результатам квартала и включает две первых формы – Бухгалтерский баланс и Отчет о прибылях и убытках. Вторая подготавливается по окончании календарного года. Содержит пять форм: добавляется Приложение к Бухгалтерскому балансу, Отчет о движении денежных средств и Отчет об изменениях капитала.[8]

Отчетность должна составляться в соответствие с законодательными актами и отвечать ряду требований.

Отчетность должна быть достоверной. То есть, вся информация, отображаемая в ней, должна давать точное представление о финансовом, имущественном положении фирмы, ее прибыльности в отчетном периоде. Если у компании имеются филиалы, то составляется консолидированная отчетность, объединяющая аналогичные показатели во всех обществах.[9]

Данные бухгалтерской отчетности должны быть сопоставимы в периодах. Это означает, что пользователь должен иметь возможность сравнить показатели, например, прибыли или стоимостной оценки основных средств, в текущем и прошлом году. Если же такой возможности не имеется, нужно привести показатели прошлых лет к сопоставимому виду отчетного периода, выразив их в тех же единицах измерения.

Информация в отчетности должна быть последовательна. То есть должен прослеживаться постоянный набор форм и содержания их статей.

Необходимо соблюдать единый отчетный период. Им является календарный год. Для компаний, образовавшихся в четвертом квартале текущего периода, первая отчетность охватит промежуток времени с даты регистрации до последнего дня декабря следующего года.[10]

Законодательство предъявляет требования и к надлежащему оформлению документа. В частности, отчетность составляется на языке РФ, в отечественной валюте. Право подписи предоставляется руководителю компании и главному бухгалтеру, ответственному за составление документа.[11]

Отчетность должна отражать объективное положение дел в компании. Не допускается составление документа в целях преследования группой лиц своих коммерческих интересов.[12]

1.2. Состав бухгалтерской отчетности предприятия

Бухгалтерская отчетность составляется за определенные календарные периоды - месяц, квартал, год. Месячная и квартальная отчетность называется периодической, а отчетность за год - годовой.[13]

В состав бухгалтерской отчетности за любой период входит баланс и приложение к нему, в котором расшифровываются отдельные балансовые статьи. Квартальный отчет, помимо того, включает еще ряд таблиц, содержащих показатели о некоторых сторонах хозяйственной деятельности - о реализации продукции и себестоимости, о финансовых результатах (прибыли), о фонде заработной платы и некоторые другие.

Годовой отчет дает полную характеристику всей работы предприятия по выполнению плана за год. Кроме данных, отражаемых квартальным отчетом, в нем имеются подробные сведения о выполнении плана реализации продукции и выпуска, о финансовых результатах, о производственных затратах и ряд других.[14]

К годовому отчету прилагается объяснительная записка, представляющая собой пояснения к показателям хозяйственной деятельности, включенным в его таблицы. В ней приводятся дополнительные данные, освещающие условия, в которых протекала работа предприятия, дается анализ, помогающий установить причины отклонений от плана. В объяснительной записке обязательно намечаются мероприятия по дальнейшему улучшению хозяйственной деятельности.[15]

В отчетных таблицах приводятся не только фактические (отчетные) показатели и показатели плана, но в необходимых случаях также и данные о работе предприятия в предыдущем отчетном периоде, наличие которых позволяет выяснить динамику его деятельности и проанализировать причины улучшения или ухудшения работы.[16]

Для каждой отрасли народного хозяйства разрабатываются единые формы отчетности, по которым обязаны составлять и представлять отчеты все предприятия данной отрасли

Данные различных видов отчетности предприятий соединяются и отражаются в статистике, а конкретнее, в бухгалтерских отчетах, с одной целью - получения необходимых сведений, которые в поной мере характеризуют производственную и хозяйственную деятельность данного предприятия.

Отчетность является средством руководства производством, а также средством контроля за выполнение плана. К материалам отчетности прибегают при анализе хозяйственной деятельности цехов предприятий, с целью нахождения скрытых элементов производства, для создания планов.[17]

По срокам предоставления, отчетность может делиться на две группы: периодическую и годовую. В ней, для всех промышленных предприятий общими и наиболее важными будут ежемесячные отчеты о выполнении показателей плана: по созданию продукции, по себестоимости продукции, по выполнению норм выработки и по составу фонда зарплаты и др.

Месячный вид отчетности предприятий образует: себестоимость продукции, баланс, расшифровка его отдельных статей, а также сведения о выполнении данным предприятием плана по выпуску и реализации продукции. Квартальная отчетность состоит из ряда других дополнительных данных: квартального баланса, отчета о распределении финансовых результатов, отчета о подготовке кадров и т.д.[18]

Финансовая отчетность – это способ, по которому представляется обобщённая бухгалтерская информация. Этот вид отчётности представляет собой совокупность обобщённых показателей, которые дают характеристику имущественному и финансовому состоянию, а также результатам деятельности денег предприятия за отчетный временной период. Она состоит из связанных форм отчетности.[19]

Большое значение для анализа работы, имеют отраслевые технико-экономические отчеты, так как они составляются ежемесячно и охватывают основные показатели деятельности предприятия.

Годовой вид отчетности предприятий также является весьма важным отчетом, наиболее широко отражающим его производственную, хозяйственную и финансовую деятельность за прошедший год. Годовая отчетность, состоит из бухгалтерской, а также статистической отчетности, детального анализа производственной и хозяйственной деятельности предприятия. В этой отчетности есть как денежные, так и натуральные показатели хозяйственной деятельности, что значительно облегчает её анализ.

1.3. Правила составления бухгалтерской отчетности

Составление бухгалтерской отчетности – это система показателей, которые полностью отражает результаты экономической и хозяйственной деятельности предприятия за период, по которому происходило составление бухгалтерской отчетности.[20]

Составление бухгалтерской отчетности включает в себя необходимые таблицы и диаграммы по данным бухгалтерии, статистики и оперативного учета. Составление бухгалтерской отчетности – это завершающий этап учетной работы.[21]

Данные после составления бухгалтерской отчетности используют для точной оценки деятельности эффективности данной фирмы, кроме того составление бухгалтерской отчетности необходимо для экономического анализа данной организации.[22]

Также составление бухгалтерской отчетности требуется для грамотного руководства хозяйственной деятельностью компании, и составление бухгалтерской отчетности служит так называемой исходной базой для дальнейшего планирования.

Составление бухгалтерской отчетности должно быть грамотным, четким, достоверным и своевременным. При составлении бухгалтерской отчетности важно обеспечить необходимую сопоставимость отчетных показателей с данными составления бухгалтерской отчетности за прошлый период.[23]

Все организации занимаются составлением бухгалтерской отчетности по определенным формам. Кроме того, при составлении бухгалтерской отчетности необходимо принимать во внимания и все инструкции и указания действующего законодательства. Единая система, используемая при составлении бухгалтерской отчетности, позволяет при составлении бухгалтерских сводок отчетностей по определенным отраслям, районам, республикам и всему народному хозяйству страны.

Составление бухгалтерской отчетности классифицируется по видам, периодичности составления бухгалтерской отчетности и степени обобщения данных при составлении бухгалтерской отчетности.[24]

Вообще по составлению отчетность может подразделяться:

- Составление бухгалтерской отчетности;

- Составление налоговой отчетности;

- Составление оперативной отчетности.[25]

Составление бухгалтерской отчетности помогает представить полную систему данных об имущественном, а также финансовом положении дел предприятия, а также составление бухгалтерской отчетности показывает данные хозяйственной деятельности. Составление бухгалтерской отчетности производится по данным бухгалтерского учета.

Составление статистической отчетности отличается от бухгалтерской. Составляется статистическая отчетность по данным статистического, бухгалтерского и оперативного учета. Составление статистической отчетности, в отличие от бухгалтерской отражает сведения по определенным показателям деятельности, в денежном и натуральном выражении.

Составление оперативной отчетности, в зависимости от бухгалтерской, составляется на основе данных учета оперативного характера и содержит по основным показателям за короткие промежутки времени, в отличие от составления бухгалтерской отчетности за отчетный период - сутки, неделю, месяц и так далее.[26]

Составление внутригодовой бухгалтерской отчетности – это статистическая отчетность или промежуточная бухгалтерская отчетность. Составление годовой бухгалтерской отчетности – это отчетность за год.[27]

Составление бухгалтерской отчетности также бывает первичным, составлением такой бухгалтерской отчетностью занимаются организации. Составление бухгалтерской отчетности бывает и сводным, которое составляется вышестоящими организациями на основе первичных отчетов.

В данное время составление промежуточной бухгалтерской отчетности и составление годовой бухгалтерской отчетности являются обязательными операциями в любой фирме.

Составление промежуточной бухгалтерской отчетности подразумевает:

- Составление бухгалтерской отчетности по форме – Бухгалтерский баланс;

- Составление бухгалтерского отчета по форме – Отчет о прибылях и убытках.

Все формы, по которым осуществляется составление бухгалтерской отчетности, а также порядок их заполнения при составлении бухгалтерской отчетности утверждается законодательством Российской Федерации.

Требования информации, которая используется при составлении бухгалтерской отчетности, определены специальными положениями и Федеральным законом.[28]

Требования к информации при составлении бухгалтерской отчетности следующие: правдивость, полнота объема, целостность, последовательность, нейтральность, правильность оформления, возможность сопоставимости, соблюдение периода составления и сдачи бухгалтерской отчетности. Они являются дополнительными по отношению к составлению бухгалтерской отчетности.[29]

Требования достоверности к информации при составлении бухгалтерской отчетности – это достоверность и полнота предоставления данных об имущественном и финансовом положении дел при составлении бухгалтерской отчетности. При составлении бухгалтерской отчетности важна также четкость и точность.

Если при составлении бухгалтерской отчетности будет выявлена какая-либо недостаточность данных, то к составлению бухгалтерской отчетности прилагается дополнительные показатели и пояснительные записки.

Кроме того, при составлении бухгалтерской отчетности важно соблюдение отчетного периода. В качестве отчетного периода при составлении бухгалтерской отчетности в Российской Федерации берут рамки с 1 января до 31 декабря, таким образом, отчетный год для составления бухгалтерской отчетности полностью совпадает с календарным годом. При составлении бухгалтерской отчетности отчетной датой считают календарный день, который является последним в месяце отчетного периода.

2. Характеристика основных видов бухгалтерских отчетов

2.1. Бухгалтерский баланс: назначение, содержание, структура

Имущество организации и ее обязательства участвуют в процессе производства непрерывно. Поэтому для оперативного руководства организацией и управления финансово-хозяйственной деятельностью необходимо располагать обобщенными данными о ее имуществе и обязательствах. Эти данные можно получить из бухгалтерского баланса.[30]

Бухгалтерский баланс представляет собой способ экономической группировки и итогового обобщения данных об имуществе по составу и функциональной роли и по источникам его формирования - собственные и заёмные, в денежном выражении на определённую дату.[31]

Бухгалтерский баланс позволяет получить обобщенную и сгруппированную соответствующим образом информацию о состоянии хозяйственных средств и источников их образования на определенную дату.

Можно дать два определения баланса: экономическое, согласно которому это способ экономического группировки и обобщенного отражения в денежной оценке состояния хозяйственных средств и источников их образования на определенную дату, и бухгалтерское, согласно которому это двусторонняя таблица, левая часть которой (актив) предназначена для отображения средств предприятия, права (пассив) - для отображения источников их формирования.[32]

Содержание, форма баланса и общие требования к раскрытию его статей определяются Положением бухгалтерского учета 2.

Значение баланса:

1) это основа бухгалтерской отчетности о результатах хозяйственной и финансовой деятельности предприятия за определенный период;

2) основной источник информации об имущественном и финансовом состояния субъектов хозяйствования;

3) информационная база для налоговых органов, кредитных учреждений и органов государственного управления имуществом;

4) информационное обеспечение для финансового планирования предприятия, контроля денежных потоков в соответствии с полученной прибыли.

Содержание бухгалтерского баланса составляют такие его характеристики:

- полнота охвата совокупности всех хозяйственных процессов предприятия;

- осуществление экономической группировки хозяйственных процессов; отображение связей между хозяйственными явлениями с соблюдением типовой корреспонденции счетов.[33]

Бухгалтерский баланс по своему строению представляет собой двухстороннюю таблицу, которая состоит из актива и пассива.

В активе (левая часть) отражаются хозяйственные средства по их составу и функциональной роли. Актив баланса дает ответы на вопросы: какова общая сумма средств, которыми располагает предприятие; каков состав этих средств; в каких целях они фактически используются.[34]

В пассиве (правая часть) отражаются источники образования средств и их целевое назначение. Пассив баланса отвечает на вопросы: кому принадлежат средства, перечисленные в активе; каковы источники их формирования; каково целевое назначение средств, указанных в балансе.[35]

Итог актива равен итогу пассива, т. к. хозяйственные средства по составу всегда равны своим источникам образования. Величина этих итогов называется валютой баланса. Балансовое уравнение можно выразить так:

АКТИВЫ = ПАССИВЫ (1) [36]

Поскольку пассивы представляют собой собственный капитал и финансовые обязательства, то данное равенство можно выразить в виде основного уравнения бухгалтерского баланса:

АКТИВЫ= КАПИТАЛ + ОБЯЗАТЕЛЬСТВА (2) [37]

Баланс представляет собой группировку имущества предприятия и источников его образования. Он состоит из двух главных разделов – актива и пассива. Их суммы должны быть равны, поскольку невозможно, чтобы имущества было больше, чем источников, которые их сформировали.[38]

В активе баланса имеется два раздела – оборотные и внеоборотные активы.

К первым относятся незавершенное строительство, основные средства, нематериальные активы. Ко вторым причисляются денежные средства, запасы, финансовые вложения, дебиторскую задолженность.

В пассиве присутствует три раздела. Капитал и резервы обобщает информацию о собственных источниках финансирования деятельности – прибыли, уставном, добавочном и резервном капитале, средствах целевого финансирования. Четвертый и пятый раздел баланса (второй и третий разделы пассива) содержат данные о заемных денежных средствах долгосрочного и краткосрочного характера, а также резервах предстоящих расходов.[39]

2.2. Отчет о движении денежных средств

Отчет о движении денежных средств - финансовый отчет, который показывает все поступления денежных средств как от обычной операционной деятельности, так и из других, в т.ч. инвестиционных, источников, а также все расходы денежных средств на оплату бизнес-операций и инвестиции во время отчетного периода.[40]

По существу, отчет показывает, откуда, сколько денег поступает и куда они уходят за определенный период. Кроме непосредственно денег в наличной и безналичной форме, в отчет включают и так называемые эквиваленты денежных средств.[41]

Это, например, кредит в форме овердрафта, надежные ценные бумаги с близким сроком погашения и другие вложения, которые можно легко и без риска превратить в деньги.

Самое ценное в отчете, это прямой ответ на вопрос: откуда деньги поступают и на что они расходуются? Большой плюс и в том, что отчет содержит оперативную информацию - сформировать его можно сразу после того, как были зарегистрированы банковские и кассовые операции. Такие операции, как правило, заносятся в учетные программы день в день, в отличие, например, от информации о финансовых результатах - отчет о прибыли и убытках получают с задержкой и, обычно, почитать его можно только в первых числах следующего месяца.

В плане финансового анализа отчет полезен для оценки жизнеспособности бизнеса в краткосрочном периоде, в частности, для определения способности платить по счетам.[42]

Ограничения отчета о движении денежных средств обусловлены его назначением: он конкретизирует изменения за период только одного компонента финансовой отчетности - денежных средств. Поэтому, для полноценного анализа, полученную по данным этого отчета картину надо дополнять цифрами из баланса и отчета о прибыли и убытках.[43]

Есть два подхода к составлению отчета о движении денежных средств - прямой и косвенный. При расчете прямым способом информация собирается непосредственно из первичных документов, или данных бухгалтерского учета, или самый приятный вариант - отчет формируется программой, в которой своевременно регистрируется информация о хозяйственных операциях, в т.ч. платежах.

Косвенный метод можно применить, если на момент составления отчета рассчитаны балансы на начало и конец периода, и составлен отчет о прибыли и убытках за этот период.[44]

Для целей оперативного управления более практичным представляется прямой метод - регистрация и накопление в учетной системе результатов операций, связанных с движением денег, и затем автоматическое формирование отчета.[45]

При чтении отчета важно не упустить из виду, что, в отличие от отчета о прибыли и убытках, в котором расчет доходов и расходов ведется по методу начисления, отчет о движении денежных средств отражает изменения именно денежных позиций организации. Поэтому сумма, указанная в этом отчете как поступление денежных средств, не будет совпадать с суммой дохода, рассчитанной по данным отчета о прибыли и убытках.[46]

Традиционно отчет делят на 3 раздела, в каждом из которых суммы детализируют по статьям движения денег.

В первом разделе собирают результаты движения денежных средств от операционной деятельности, т.е. основной деятельности бизнеса.

Во втором разделе показывают движение денег, связанное с приобретением и/или выбытием (продажей или списанием) основных средств и других необоротных активов, а также всех прочих инвестиций.

Третий раздел предназначен для отражения внешних вливаний и/или изъятий денежных средств из баланса фирмы, например, пополнения от учредителей или выплаты акционерам.

Такие разделы, во-первых, требуют стандарты составления финансовой отчетности, например, МСФО; во-вторых, имеет смысл придерживаться такой практики, даже если отчет составляется для внутреннего использования, так как есть полезные приемы работы с отчетом, использующие именно такую структуру.

2.3. Отчет о прибылях и убытках

Отчет о прибылях и убытках – это документ с простой структурой, отражающий выручку компании и понесенные расходы за период времени. Итог отчета – показатель “чистая прибыль” – представляет собой бухгалтерскую прибыль, оставшуюся после покрытия всех затрат из выручки компании за период.[47]

Отчет о прибылях и убытках раскрывает ключевые финансовые показатели работы предприятия, такие как выручка, себестоимость продаж, коммерчески и управленческие расходы, прочие доходы и расходы, а также итоговый финансовый результат.[48]

В отличие от Баланса, где данные приводятся по состоянию на определенную дату, Отчет о прибылях и убытках содержит показатели за определенный период нарастающим итогом с начала года - обычно, за 1-й квартал, полугодие, 9 месяцев, год.[49]

Отчет состоит из набора показателей, которые в сумме дают итоговый финансовый результат – чистую прибыль или убыток. Основные показатели деятельности организации идут в самом начале отчета – это выручка, себестоимость продаж, коммерческие и управленческие расходы – все это составляет финансовый результат (прибыль или убыток) от продаж, т.е. от основной деятельности организации, ради которой она и создавалась.[50]

Далее идут показатели других доходов и расходов, таких как проценты к получению и уплате, прочие доходы и расходы, которые в сумме с полученным ранее результатам от продаж составляю показатель "Прибыль (убыток) до налогообложения". После того, как от этого показателя вычтут налог на прибыль и прибавят изменение отложенных налоговых и активов и обязательств, получается итоговый финансовый результат – чистая прибыль или убыток за период.

Отчет о прибылях и убытках, как и Бухгалтерский баланс, составляют все организации, ведущие бухгалтерский учет. Если Бухгалтерский баланс показывает, каким имуществом владеет организация и каковы источники финансирования, то Отчет о прибылях и убытках показывает финансовые результаты работы организации и используется для оценки эффективности ее деятельности.

Отчет о прибылях и убытках представляется вместе с Балансом в налоговые органы, органы государственной статистики. Отчет о прибылях и убытках тщательно изучают инвесторы, банки, выдающие кредит, партнеры, которые работают с предприятием.

2.4. Сводная бухгалтерская отчетность

Сводная бухгалтерская отчетность группы взаимосвязанных организаций составляется головной организацией и объединяет бухгалтерскую отчетность головной организации и ее дочерних обществ, а также включает данные о зависимых обществах, являющихся юридическими лицами по законодательству.[51]

Бухгалтерская отчетность дочернего общества объединяется в сводную бухгалтерскую отчетность в определенных случаях.

Данные о зависимых обществах включаются в сводную бухгалтерскую отчетность, если головная организация имеет более 20% голосующих акций акционерного общества или более 25% уставного капитала общества с ограниченной ответственностью.[52]

Головная организация может не составлять сводную бухгалтерскую отчетность в случае наличия у нее только зависимых обществ.

Сводная бухгалтерская отчетность составляется в соответствии с Методическими рекомендациями по составлению и представлению бухгалтерской отчетности.

Сводная бухгалтерская отчетность составляется в объеме и порядке, установленных ПБУ, и по формам, разработанным головной организацией на основе образцов форм.[53]

В пояснениях к сводному бухгалтерскому балансу и сводному отчету о прибылях и убытках дополнительно должны раскрываться следующие данные о дочерних и зависимых обществах:

- перечень дочерних обществ; место государственной регистрации и/или место ведения хозяйственной деятельности; доля участия головной организации в дочернем обществе; доля принадлежащих головной организации голосующих акций (уставного капитала), если она отличается от доли участия;

- перечень зависимых обществ с указанием полного наименования; места государственной регистрации и/или места ведения хозяйственной деятельности; величины уставного капитала; доли участия головной организации в зависимом обществе; доли принадлежащих головной организации голосующих акций (уставного капитала), если она отличается от доли участия;

- стоимостная оценка влияния на финансовое положение группы, оказанного приобретением и выбытием дочерних и зависимых обществ на отчетную дату, и на финансовые показатели ее деятельности за отчетный период.

Головная организация должна придерживаться принятой формы сводного бухгалтерского баланса, сводного отчета о прибылях и убытках и пояснений к ним от одного отчетного периода к другому.[54]

Изменение избранных форм сводного бухгалтерского баланса, сводного отчета о прибылях и убытках и пояснений к ним раскрывается в пояснениях к сводному бухгалтерскому балансу и сводному отчету о прибылях и убытках с указанием причин, вызвавших это изменение.[55]

К составлению и оформлению сводной бухгалтерской отчетности предъявляются определенные требования. (Приложение 1)

По решению участников группы взаимосвязанных организаций сводная бухгалтерская отчетность может публиковаться в составе публикуемой бухгалтерской отчетности головной организации.[56]

Группа может не составлять сводную бухгалтерскую отчетность по правилам, предусмотренным нормативными актами и методическими указаниями по бухгалтерскому учету, в случае, когда одновременно соблюдаются следующие условия:

- сводная бухгалтерская отчетность составлена на основе Международных стандартов финансовой отчетности;

- группой должна быть обеспечена достоверность сводной бухгалтерской отчетности, составленной на основе МСФО;

- пояснительная записка к сводной бухгалтерской отчетности содержит перечень применяемых требований бухгалтерской отчетности, раскрывает способы ведения бухгалтерского учета.

Составление отчетности отвечает на следующие вопросы:

- как распределены средства юридического лица,

- каково соотношение между его активами и пассивами;

- насколько высока ликвидность юридического лица;

- достигает ли юридическое лицо плановых результатов в своей деятельности.

На основании данных, полученных и систематизированных при составлении бухгалтерской отчетности, грамотный экономист и руководитель сможет понять, эффективно ли распределены средства юридического лица, рационально ли они инвестированы, имеет ли компания достаточно средств для покрытия своих обязательств и долгов, чем обеспечена ликвидность юридического лица и т. п.

Отчет о прибылях и убытках – основной источник информации для финансового анализа предприятия. Двух основных форм отчетности - Баланса и Отчета и прибылях и убытках достаточно, чтобы рассчитать и оценить все основные коэффициенты и показатели предприятия.

3. Анализ бухгалтерской отчетности предприятия на примере ООО «Гранд Марин Плюс»

В условиях рыночной экономики большое значение приобретают вопросы анализа финансовой отчетности организации. Предприятия должны быть уверены в экономической состоятельности и надежности потенциальных партнеров, для этого необходимо изучить финансовую отчетность возможных контрагентов для оценки их доходности и платежеспособности перед заключением хозяйственных договоров.

Анализ финансового состояния компании представляет важнейшую составную часть его экономической деятельности. Проблематике анализа, его различным аспектам посвящены труды многих отечественных и зарубежных экономистов.[57]

Важность данного вопроса обусловлен тем, что для принятия верных решений необходимо проанализировать обеспеченность финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей нужна и для эффективного управления компанией. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности.

В основе данного анализа лежит горизонтальный и вертикальный анализ.

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в построении аналитической таблицы, в которой абсолютные показатели дополняются относительными темпами роста. Горизонтальный анализ - это как бы просмотр всех статей актива и пассива по горизонтали. Он позволяет выявить тенденции изменения отдельных статей актива и пассива аналитического баланса, определить, как, например, изменились статьи актива и пассива в абсолютном и относительном выражении на конец анализируемого периода по сравнению с его началом.[58]

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям. Однако в условиях инфляции реальная динамика анализируемых статей может искажаться. Поэтому в современных условиях интерес представляет не столько абсолютное изменение статей актива и пассива, сколько структура активов и источников их формирования.

При проведении горизонтального анализа используют такие приемы, как:

- сравнить статьи отчетности в абсолютном выражении и в процентах к отчетному периоду;

- изучить резкие изменения;

- провести анализ изменения статей отчетности в сравнении с колебанием других статей.[59]

Большое значение имеет вертикальный (структурный) анализ актива и пассива, который дает представление финансового отчета в виде относительных показателей. Вертикальный анализ необходимо проводить в каждом отчётном периоде. Вертикальный анализ оборотных активов необходимо проводить минимум два раза в год. Единственным минусом можно считать множественные расчёты.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. Если увеличивается доля оборотных средств, то можно сделать следующие выводы:

- может быть сформирована более мобильная структура активов, что улучшает финансовое положение предприятия, т.к. способствует ускорению оборачиваемости оборотных средств;

- может быть отвлечена часть текущих активов на кредитование потребителей товаров, прочих дебиторов;

- может быть сворачивание производственной базы.[60]

Горизонтальный и вертикальный анализ взаимодополняют друг друга.

На их основе строится сравнительный аналитический баланс.

Горизонтальный и вертикальный анализ был проведен на материалах ООО «Гранд Марин Плюс».

Рассмотрим горизонтальный анализ актива баланса ООО «Гранд Марин Плюс» за 2012, 2013, 2014 гг. выполненный в табл. 1.

Таблица 1

Горизонтальный анализ актива баланса ООО «Гранд Марин Плюс»

|

АКТИВ И ПАССИВ |

2012г., тыс. руб. |

2013г., тыс. руб. |

2014г., тыс. руб. |

Изменение 2014 г. к 2013 г.,+,- |

Изменение 2014 г. к 2012 г.,+,- |

Темп прироста 2014 к 2012 гг., % |

|

Внеоборотные активы |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

Оборотные активы |

16357,0 |

27113,0 |

38806,0 |

11693 |

22 449,0 |

137,2 |

|

Запасы и затраты |

15810,0 |

21904,0 |

38077,0 |

16173 |

22 267,0 |

140,84 |

|

Краткосрочная дебиторская задолженность |

449,0 |

5190,0 |

659,0 |

-4531 |

210,0 |

46,8 |

|

Денежные средства и краткосрочные фин. вложения |

33,0 |

13,0 |

59,0 |

46 |

26,0 |

78,8 |

|

Прочие оборотные активы |

65,0 |

6,0 |

11,0 |

5 |

-54,0 |

-83,08 |

|

Баланс |

16357,0 |

27113,0 |

38806,0 |

11693 |

22 449,0 |

137,2 |

|

Собственный капитал |

80,0 |

1167,0 |

4606,0 |

3439 |

4 526,0 |

5 657,5 |

|

Уставный капитал |

10,0 |

10,0 |

10,0 |

0 |

0,0 |

100,0 |

|

Нераспределенная прибыль |

70,0 |

1157 |

4596 |

3439 |

4526,0 |

6465,7 |

|

Долгосрочные пассивы |

0,0 |

0,0 |

0,0 |

0 |

0,0 |

0,0 |

|

Займы и кредиты |

0,0 |

0,0 |

0,0 |

0 |

0,0 |

0,0 |

|

Прочие долгосрочные пассивы |

0,0 |

0,0 |

0,0 |

0 |

0,0 |

0,0 |

|

Краткосрочные пассивы |

16277,0 |

25946,0 |

34200,0 |

8254 |

17 923,0 |

110,1 |

|

Займы и кредиты |

2800,0 |

0,0 |

18780,0 |

18780 |

15 980,0 |

570,7 |

|

Кредиторская задолженность |

13477,0 |

25946,0 |

15420,0 |

-10526 |

1 943,0 |

14,4 |

|

Прочие краткосрочные пассивы |

0,0 |

0,0 |

0,0 |

0 |

0,0 |

0,0 |

|

Баланс |

16357,0 |

27113,0 |

38806,0 |

11693 |

22 449,0 |

137,2 |

Анализ бухгалтерского баланса показал, что общая величина имущества, как и источников его образования увеличилась в 2014 г. по сравнению с 2012 г. на 22449,0 тыс. руб. (или на 137,2 %). Внеоборотных активов за весь рассматриваемый период предприятие не имеет. Следовательно, увеличение актива баланса обусловлено ростом величины внеоборотных активов. Увеличение оборотных активов связано со значительным увеличением величины товарных запасов, краткосрочной дебиторской задолженности и денежных средств. Увеличение стоимости запасов в 2014 г. по сравнению с 2012 г. составляет 22267,0 тыс. руб. (140,84%).

Рост товарных запасов является отрицательной тенденцией в работе торгового предприятия. 000 «Гранд Марин Плюс» необходимо проводить эффективную маркетинговую политику, направленную на ускорение оборачиваемости запасов, и, как следствие, увеличение прибыли и масштабов деятельности предприятия в целом.

Негативным моментом в деятельности 000 «Гранд Марин Плюс» является также увеличение дебиторской задолженности с 449,0 тыс. руб. в 2012 г. до 659,0 тыс. руб. в 2014 г., т.е. на 210 тыс. руб. (или на 46,8). Данное обстоятельство свидетельствует об актуальности проведения политики управления дебиторской задолженности. При этом может быть рекомендовано ужесточение штрафных санкций за просрочку оплаты, звонки с напоминанием даты оплаты, дальнейшая продажа товаров должникам только по предоплате. Также ООО «Гранд Марин Плюс» необходимо рассмотреть возможность применения системы скидок (за большой объем закупок, за своевременную оплату и т.д.).

Увеличение денежных средств с 33 тыс. руб. в 2012 г. до 59 тыс. руб. в 2014 г. является положительной динамикой. Следует отметить, что прочие оборотные активы присутствуют у предприятия на протяжении всего анализируемого периода и составляют к 2014 г. 11 тыс. руб.

Далее перейдем к анализу пассива баланса.

Собственный капитал ООО «Гранд Марин Плюс» включает две статьи: уставный капитал и нераспределенная прибыль. При этом следует отметить неизменность величины Уставного капитала за весь рассматриваемый период. Нераспределенная прибыль увеличилась с 70 тыс. руб. в 2012 г. до 4596 тыс. руб. в 2014 г., т.е. на 4526,0 тыс. руб. (или в 64,7 раз), что является положительной динамикой. Долгосрочные обязательства у ООО «Гранд Марин Плюс» за весь рассматриваемый период отсутствуют. Величина краткосрочных пассивов возросла с 16277 тыс. руб. в 2012 г. до 34200,00 в 2014 г., т.е. на 17923 тыс. руб. (или на 110,1 %). Данное увеличение обусловлено ростом краткосрочных займов и кредитов, а также кредиторской задолженности. В частности, увеличение статьи краткосрочные займы и кредиты составило в 2014 г. по сравнению с 2012 г. 15980 тыс. руб. (или 570,7 %). Кредиторская задолженность возросла с 13477 тыс. руб. в 2012 г. до 15420 тыс. руб. в 2014 г., т.е. на 1943 тыс. руб. (или на 14,4 %). Прочих краткосрочных пассивов предприятие не имеет.

В отношении актива баланса предприятию может быть рекомендовано ускорение оборачиваемости дебиторской задолженности и запасов, увеличение величины денежных средств в распоряжении предприятия и по возможности их дальнейший перевод в краткосрочные финансовые вложения с целью получения процентов по вкладам.

В отношении пассива баланса предприятию может быть рекомендовано дальнейшее увеличение нераспределенной прибыли, отчисления в резервный фонд, перевод части краткосрочных кредитов и займов в долгосрочные формы.

Вертикальный анализ актива баланса ООО «Гранд Марин Плюс» представлен в табл. 2.

Вертикальный анализ показал, что внеоборотные активы в ООО «Гранд Марин Плюс» отсутствуют на протяжении всего анализируемого периода.

Таким образом, активы ООО «Гранд Марин Плюс» представлены только оборотными активами.

Следует отметить, что наибольший удельный вес среди оборотных активов организации занимает НДС - 98,12 %. Причем в 2014 г. по сравнению с 2012 г. происходит увеличение доли данной статьи на 1,47 процентных пункта.

Таблица 2

Вертикальный анализ актива баланса 000 «Гранд Марин Плюс»

|

Наименование статьи |

На конец 2012 г. |

На конец 2013 г. |

На конец 2014 г. |

Отклонение 2014 г. к 2013 г., п.п. |

Отклонение 2014 г. к 2012 г., п.п. |

|

АКТИВ |

|||||

|

Внеоборотные активы |

|||||

|

Основные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

ИТОГО |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Оборотные активы |

|||||

|

ндс |

96,66 |

80,79 |

98, 12 |

17,33 |

1,47 |

|

Дебитор. задолженность |

2,75 |

19,14 |

1,70 |

-17,44 |

-1,05 |

|

Денежные средства |

0,20 |

0,05 |

0,15 |

0,10 |

-0,05 |

|

Прочие оборотные активы |

0,40 |

0,02 |

0,03 |

0,01 |

-0,37 |

|

ИТОГО |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

ПАССИВ |

|||||

|

Капитал и резервы |

|||||

|

Уставный капитал |

0,06 |

0,04 |

0,03 |

-0,01 |

-0,04 |

|

Нераспред. прибыль |

0,43 |

4,27 |

11,84 |

7,57 |

11,42 |

|

ИТОГО |

0,49 |

4,30 |

11,87 |

7,57 |

11,38 |

|

Долгосроч. обязательства |

|||||

|

Прочие долгосроч. обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

ИТОГО |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Краткосроч. обязательства |

|||||

|

Заемные средства |

17, 12 |

0,00 |

48,39 |

48,39 |

31,28 |

|

Кредитор. задолженность |

82,39 |

95,70 |

39,74 |

-55,96 |

-42,66 |

|

ИТОГО |

99,51 |

95,70 |

88,13 |

-7,57 |

-11,38 |

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Удельный вес дебиторской задолженности, денежных средств и прочих оборотных активов не столь значителен и составляет к концу 2014 г. 1,70; 0,15 и 0,03 п.п. соответственно.

Далее проанализируем пассив баланса. Удельный вес уставного капитала, остался практически неизменным. Удельный вес нераспределенной прибыли увеличился в 2014 г. по сравнению с 2012 г. на 11,42 п.п.

Долгосрочные источники финансирования в ООО «Гранд Марин Плюс» отсутствуют.

Доля краткосрочных обязательств снижается по годам. Так, если в 2012 г. она составляла 99,51 % от валюты баланса, то в 2014 г. 88,13 %. Данное снижение составило 11,38 п.п.

Необходимо отметить, что доля краткосрочных обязательств в 2014 г. по сравнению с 2012 г. снизилась преимущественно за счет уменьшения в валюте баланса удельного веса кредиторской задолженности на 42,66 п.п. В то же время увеличение удельного веса краткосрочных кредитов и займов составило 31,28 п.п.

Заключение

Все коммерческие и некоммерческие юридические лица обязаны периодически заниматься составлением бухгалтерской и налоговой отчетности о своей работе для последующей сдачей ее в контролирующие и учетные органы. Однако составление отчетности необходимо не только для контроля за деятельностью юридического лица, но и для проведения анализа его работы. Именно качественное составление бухгалтерской отчетности помогает обеспечить эффективное управление фирмой, компанией, предприятием, обеспечить финансовую стабильность юридического лица.

Составление отчетности отвечает на массу вопросов, и на основании отчетных финансовых и налоговых документов квалифицированный экономист и опытный руководитель компании быстро сделает ввод о том, насколько эта фирма надежна, насколько высока ликвидность ее активов и финансовая стабильность.

Для того, чтобы понять, кому нужно составление отчетности, необходимо ответить на вопрос о том, для чего составляется бухгалтерская и налоговая отчетность. Прежде всего, составление этой отчетности обеспечивает заинтересованных лиц информацией.

Пользователей информации, полученной при составлении отчетности, можно разделить на две большие группы: внешние пользователи информации и внутренние пользователи информации. И представители этих групп используют информацию, полученную при составлении отчетности, для формулирования различных выводов.

Внешние пользователи информации, представленной при составлении отчетности, - это контролирующие и учетные государственные органы, акционеры юридического лица, партнеры компании, ее клиенты и контрагенты. При определенных обстоятельствах составление отчетности компании заинтересует также различные банковские и инвестиционные структуры.

Внутренние пользователи массива информации, сформированного при составлении отчетности, - это руководства юридического лица и его работники.

Различные внешние заинтересованные лица используют материалы составления отчетности для извлечения из нее самых разных сведений. Например, контролирующие государственные органы, его учетные органы используют сведения, полученные при составлении отчетности, для обеспечения контроля за работой юридического лица, выполнения им своих налоговых обязательств перед государством. Своевременное составление отчетности и передача ее в эти структуры помогают проконтролировать правильность уплаты компанией налогов и других обязательных платежей - например, в пенсионный фонд, фонд социального страхования и др.

Акционеры компании, ее клиенты и контрагенты, инвесторы и банковские структуры используют данные, собранные при составлении отчетности, для оценки финансовой стабильности юридического лица. Именно анализ финансовой стабильности компании, оценка уровня ее ликвидности на основании сведений, полученных при составлении отчетности, помогают минимизировать риски этой группы пользователей информации при инвестициях или кредитовании этого юридического лица, заключении с нем сделок и договоров.

Для внутренних пользователей финансовой информации о работе компании, к которым относятся его руководство и работники, качественное составление отчетности имеет огромную важность.

Именно при составлении отчетности глава компании может оценить эффективность руководства этим юридическим лицом, стабильность его развития, выполнения плановых показателей хозяйственной деятельности и достижения заявленных целей работы. Работникам компании информация, сформированная после грамотного составления отчетности, позволяет лучше понять цели и задачи своей фирмы, направление ее развития, стратегические цели и критерии успеха.

Грамотное составление отчетности и ее последующий тщательный анализ внутренними пользователями информации могут значительно повысить эффективность работы компании, вовремя избежать потенциальных трудностей и заранее предусмотреть способы разрешения возможных проблем.

Самым важным документом, который создается при составлении финансовой отчетности, можно считать бухгалтерский баланс. Именно в нем отражены все сведения о распределении имущественных и материальных средств компании, их составе, балансе между активами и пассивами юридического лица.

Составление бухгалтерского баланса в рамках отчетности - очень важная часть этой работы, и ее необходимо выполнять грамотно и профессионально

Список использованных источников

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 23.05.2016 г.) [Электронный ресурс] // Консультант-Плюс. - URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=198265 #0 (дата обращения 20.11.2016)

- Ачимова Л.С. Горизонтальный и вертикальный анализ бухгалтерского баланса организации // Экономика и управление в XXI веке: тенденции развития. - 2016. - № 26. - С. 114-119.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. - М.: ИНФРА-М, 2011. - 215 с.

- Ефимова О.В. Анализ финансовой отчетности: учеб. пособие для студентов / под ред. О.В. Ефимовой, М.В. Мельник. - М.: Изд-во ОМЕГА-Л, 2011. - 408 с.

- Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. - 576 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев, О.Н. Волкова. - М.: ТК Велби, Изд-во Проспект, 2014. - 424 с.

- Лукьяненко Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. - 576 c.

- Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – 592 с.

- Поленова С.Н. Бухгалтерский учет Учебник / С.Н. Поленова. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. - 592 с.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н.В. Пошерстник. - 2-е изд. - М: Проспект, 2011. - 547 с.

- Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – 305 с.

- Скамай Л.Г., Трубочкина, М.И. Экономический анализ деятельности предприятия / Л.Г. Скамай, М.И. Трубочкина. – М.: Инфра-М, 2011. – 384 с.

- Стражева Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. - 672 с.

- Тевлин В.А. Бухгалтерская (финансовая) отчетность / В.А. Тевлин. – М.: ТК Велби, Изд-во Проспект, 2012. — 144 с.

- Тумасян Р.З. Бухгалтерский учет: Учебное пособие./ Р.З. Тумасян. – М.: ООО «НИТАР АЛЬЯНС», 2010. – 799 с.

- Шахбанов, Р.Б. Бухгалтерское дело: учеб. пособие / Р.Б. Шахбанов. - М.: Магистр, ИНФРА-М, 2011. – 514 с.

- Шеремет А.Д. Бухгалтерский учет и анализ: учебник / А.Д. Шеремет, Е.В. Старовойтова. – М.: ИНФРА-М, 2012. – 618 с.

Приложение 1

Рис. 1. Требования, предъявляемые к бухгалтерской отчетности

-

Скамай Л.Г., Трубочкина, М.И. Экономический анализ деятельности предприятия / Л.Г. Скамай, М.И. Трубочкина. – М.: Инфра-М, 2011. – С. 277 ↑

-

Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. – С. 410 ↑

-

Лукьяненко Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 427 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 215 ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 382 ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н.В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 415 ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 383 ↑

-

Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. – С. 414 ↑

-

Стражева Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 502 ↑

-

Тевлин В.А. Бухгалтерская (финансовая) отчетность / В.А. Тевлин. – М.: ТК Велби, Изд-во Проспект, 2012. — С. 95 ↑

-

Стражева Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 503 ↑

-

Лукьяненко Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 428 ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н.В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 417 ↑

-

Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. – С. 415 ↑

-

Лукьяненко Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 430 ↑

-

Тевлин В.А. Бухгалтерская (финансовая) отчетность / В.А. Тевлин. – М.: ТК Велби, Изд-во Проспект, 2012. — С. 96 ↑

-

Стражева Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 506 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 217 ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 385 ↑

-

Лукьяненко Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 431 ↑

-

Тумасян Р.З. Бухгалтерский учет: Учебное пособие./ Р.З. Тумасян. – М.: ООО «НИТАР АЛЬЯНС», 2010. – С. 604 ↑

-

Тевлин В.А. Бухгалтерская (финансовая) отчетность / В.А. Тевлин. – М.: ТК Велби, Изд-во Проспект, 2012. — С. 98 ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н.В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 418 ↑

-

Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. – С. 417 ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 387 ↑

-

Стражева Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 508 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 217 ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н.В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 420 ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 388 ↑

-

Лукьяненко Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 437 ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 389 ↑

-

Стражева Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 514 ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н.В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 424 ↑

-

Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. – С. 420 ↑

-

Лукьяненко Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 439 ↑

-

? Поленова С.Н. Бухгалтерский учет Учебник / С.Н. Поленова. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. - 592 с ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 390 ↑

-

Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. – С. 422 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 220 ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н.В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 426 ↑

-

Лукьяненко Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 441 ↑

-

Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. – С. 426 ↑

-

Тевлин В.А. Бухгалтерская (финансовая) отчетность / В.А. Тевлин. – М.: ТК Велби, Изд-во Проспект, 2012. — С. 101 ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 391 ↑

-

Стражева Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 518 ↑

-

Стражева Н.С. Бухгалтерский учет / Н.С. Стражева, А.В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 522 ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н.В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 428 ↑

-

Лукьяненко Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 443 ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 393 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 223 ↑

-

Лукьяненко Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 444 ↑

-

Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. – С. 428 ↑

-

Шеремет А.Д. Бухгалтерский учет и анализ: учебник / А.Д. Шеремет, Е.В. Старовойтова. – М.: ИНФРА-М, 2012. – С. 488 ↑

-

Миславская Н.А. Поленова С.Н. Бухгалтерский учет: Учебник / Н.А. Миславская С.Н. Поленова. – Учебные издания для бакалавров. Гриф. – М.: Дашков и К, 2013. – С. 395 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 224 ↑

-

Ачимова Л.С. Горизонтальный и вертикальный анализ бухгалтерского баланса организации // Экономика и управление в XXI веке: тенденции развития. - 2016. - № 26. - С. 114. ↑

-

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. - М.: ИНФРА-М, 2011. - С. 145. ↑

-

Ефимова О.В. Анализ финансовой отчетности: учеб. пособие для студентов / под ред. О.В. Ефимовой, М.В. Мельник. - М.: Изд-во ОМЕГА-Л, 2011. – С. 201. ↑

-

Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев, О.Н. Волкова. - М.: ТК Велби, Изд-во Проспект, 2014. – С. 200. ↑

- Реформа электроэнергетики в России (Функции и задачи контроллинга в электроэнергетике дореформенного периода)

- Реклама как сигнал и как информация (Интернет-реклама и проблемы ее правового регулирования)

- Реклама как сигнал и информация (Понятие и социально-экономическое значение рекламы)

- Понятия «издержки», «затраты», «расходы»

- Франчайзинг как особый вид вертикальных ограничений (Нормативно-правовая база франчайзинга в России)

- Определение и основные задачи, функции бухгалтерского учета

- Реклама как сигнал и как информация (организация рекламной компании на примере ООО «Кайрос»)

- Франчайзинг как особый вид вертикальных ограничений (Развитие франчайзинга в современной рыночной экономике)

- Бренд как конкурентное преимущество компании (Сущность бренда и его капитал)

- Франчайзинг как особый вид вертикальных ограничений (Франчайзинг как объект инвестирования)

- Франчайзинг как особый вид вертикальных ограничений (Методы оценки стоимости франшизы)

- Опыт промышленной политики в разных странах (Теоретические аспекты создания промышленных кластеров)