Понятие кассовых операций, их учета

Содержание:

Введение

Учет денежных средств на сегодняшний день занимает центральное место в системе бухгалтерского учета в организациях.

Эти средства являются частью оборотных активов. Они необходимы для компании, производящей расчеты между поставщиками и подрядчиками, для осуществления платежей в бюджет, платежи кредитных организаций для выдачи заработной платы сотрудников, премий и других видов платежей. Денежные средства на предприятиях могут находиться в форме наличных денег в кассе, хранящейся в банке на текущих счетах, специальных счетах, а также использоваться в виде аккредитивов, лимитированных и других чеков.

Движение денежных средств осуществляется за счет денежных операций. В условиях рыночной экономики должна основываться на принципе, что умелое использование средств может принести дополнительный доход предприятию, и, следовательно, нужно думать о лучших инвестиций временно свободных средств для более эффективной организации pribyli.Voprosy учета денежных средств сделки на предприятиях и в организациях всегда актуальны, так как денежные средства всегда привлекали особое внимание заинтересованной публики.

Каждая компания имеет остатки денежных средств в кассе, но не может превышать лимит, установленный компанией.

Рациональная организация государственного контроля за денежные средства и безналичных платежей и помогает укрепить соблюдение платежной дисциплины, обязательства перед поставщиками и клиентами, снизить дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшить финансовое состояние предприятий. Наиболее практическая значимость в современных методов учета и анализа паевых инвестиционных фондов определили актуальность выбранной темы с теоретической и практической точек зрения. Значительный вклад в изучение этого вопроса у Х. Андерсон, Л. Бернстайн, Б. Kolass, М. Ф. Ван Бреда, J. Пейрар, Б. Райан, J. Ричард, Д. Стоун, Д. Г. Sigl, J .. К. Ван Хорн , Е. С. Хендриксен, М. И. Баканов, С. Б. Barngolts, Ю. Бабаев IT Балабанов, И. А. Бланк, В. В. Бочаров, LT Гиляровская, О. В. Ефимов, В. В. Ковалев, А. С. Маргулис, Е. А. Mizikovsky, В. Д. Новодворский, В. Ф. Палия, Н. С. Plaskova, Г. В. Савицкая, Е. М. Сорокин, А. Н. Хорин, А. Д. Шеремет и другие.

Целью данной работы является изучение учета и контроля кассовых операций организации.

Для достижения этой цели необходимо решить ряд задач:

- Считать значение "кассовых операций";

- Рассмотреть правовые основы учета кассовых операций;

- Отражать организации денежных средств в компании;

- Рассмотрим процедуру документирования учета кассовых операций;

- Рассмотрим особенности синтетического и аналитического учета кассовых операций.

Предметом данной работы является учет и контроль операций с наличными денежными средствами.

Объектом исследования является общество с ограниченной ответственностью "Ярослав" и его операции с денежными средствами.

Глава 1 Теоретические аспекты бухгалтерского учета наличных денежных средств

1.1 Понятие кассовых операций, их учета

Статья 140 Гражданского кодекса гласит, что платежи на территории Российской Федерации осуществляется путем наличных и безналичных платежей. Таким образом, денежные средства и безналичные деньги в обращении выполняют функцию денег. Это означает, что средства являются валютой Российской Федерации и иностранной валюте. Основные виды денег являются [1]:

- Денежные средства - те, которые принадлежат государственной службе и розничной торговли, а также личных платежных и расчетных операций в виде металла и бумажных денег

- Безналичные деньги - это основная часть средств на банковских счетах, которые обслуживают оптовой торговли и платежных и расчетных операций между предприятиями, корпорациями и банками в виде денежных переводов и кредитных карт.

Кассовые операции - действия физических и юридических лиц с денежными средствами или иным имуществом, независимо от формы и способа реализации, направленных на установление, изменение или прекращение связанных с ними гражданских прав и обязанностей [16].

Платежи на территории Российской Федерации осуществляется путем наличных и безналичных платежей.

Кассовые операции осуществляются с использованием наличных денег.

Гражданский кодекс предусматривает и регулируется четырьмя формами безналичных расчетов [1]:

- Платежные поручения;

- По аккредитиву;

- Для сбора;

- Проверки.

С наступлением финансово-хозяйственной деятельности любого бизнеса начинается и движение денежных средств.

Учет денежных средств уделяется наибольшее внимание в организациях.

При любой операции относится к конкретным действиям, направленным на выполнение определенных целей и задач. В зависимости от выбранных целей этих действий могут быть самыми разнообразными.

Принимая во внимание концепцию кассовых операций может быть определена следующим образом. Под кассовыми операциями понимаются действия, связанные с приемом, хранением и расходования денежных средств, полученных денежных средств от организации или от обслуживания клиентов банка в форме торгового дохода. [16]

В Российской Федерации, законным платежным средством является рубль, который обязан принимать по номинальной стоимости всей своей территории, но деньги сами по себе входит в перечень объектов гражданских прав.

Под денежных выплат относится к расчетам, которые действительно вовлеченных денежных средств, и которые могут быть получены только путем их передачи в соответствии с любым гражданским обязательством.

Понятие денежных средств включает в себя денежные средства в распоряжении Общества, а также оборудованный номер для приема, хранения и распределения денег, ценных бумаг и бланков строгой отчетности, хранятся в кассе. Все предприятия, независимо от их формы собственности обязаны хранить свои деньги в банках, но и для текущих платежей, каждая организация может постоянно иметь наличные деньги в ваших руках, в соответствии с этим положением.

Компания в соответствии с Банком России 11.03.2014 N 3210-У (ред. От 03.02.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций с использованием индивидуальных предпринимателей и малого бизнеса" все денежные средства и ценные бумаги предприятия хранятся, как правило, в несгораемых металлических шкафах или сейфах. Имея на руках наличные деньги и другие ценности, не принадлежат к этой организации, запрещается. Основной целью учета денежных средств является своевременное получение достоверной информации об их движении, использования и доступность предприятия [11].

Основными задачами бухгалтерского учета и расчетов наличными являются [17]:

-svoevremennoe документирование операций денежного потока

-контроль за сохранностью денежных средств и документов в кассе предприятия;

-контроль за использованием средств строго по целевому назначению;

-контроль для правильных и своевременных расчетов с банками и другими организациями, персоналом;

-контроль за соблюдением форм расчетов, установленных в договорах с клиентами и поставщиками.

специальный раздел «Денежные средства» V Для учета наличия и движения денежных средств в российских и иностранных валютах и денежных инструментов в Плане счетов выбран.

Структура этого раздела включает в себя расходы 50 «Касса», которая включает в себя три субсчета [18]:

1. Организация кассира;

2. Операционная касса;

3. Кассовые документы, а также используется для учета наличия и движения денежных средств в кассе предприятия. Баланс счета указывает на наличие суммы денежных средств в кассу предприятия в начале дня или в конце дня. Оборот по дебету - это сумма полученных наличными в оборот по кредиту - суммы, уплаченной наличными из кассы.

Для ведения кассовых операций в государственном предприятии обеспечивает кассира может быть возложена обязанность приема, хранения, выдачи наличных денег из кассового аппарата и ведение первичной бухгалтерской денежного движения. При подаче заявления о приеме на работу кассира заключает договор о полной материальной ответственности. Положение 373-П не говорится о заключении договора с кассиром полной материальной ответственности, хотя заключение этих соглашений регламентируется статьей 244 Трудового кодекса и постановление Министерства труда №85 на 31.12.2002

В своей работе кассира:

-установка "Порядок ведения кассовых операций";

- административные аспекты перечислены в качестве части учета;

-подчиняется главному бухгалтеру в соответствии с описанием работы.

1.2 Законодательно-нормативное регулирование бухгалтерского учета наличных денежных средств

Нормативное регулирование бухгалтерского учета является создание государственных органов обязательных стандартов бухгалтерского учета и составления финансовой отчетности.

Нормативное регулирование учета денежных средств включает в себя [19]:

- Правовое регулирование - осуществляется нормы права, содержащиеся в соответствующих правилах;

- Методическое (юридическое и техническое) регулирование - предоставляет методические (технические) правила, содержащиеся в соответствующих актах методического (правового и технического) характера;

- Акты Минфина России разъяснительного характера

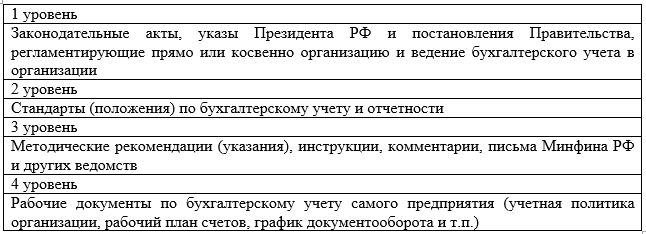

Система нормативного учета денежных средств в Российской Федерации представлены в таблице 1.

Таблица 1- Система регулирования учета денежных средств в Российской Федерации [20]

Документы первого уровня являются:

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете».

- Федеральный закон от 22.05.2003 г. № 54-ФЗ "О применении контрольно-кассовых машин при осуществлении денежных расчетов."

- Федеральный закон № 173-ФЗ «О валютном регулировании и валютном контроле"

Министерство финансов в соответствии с п. 3 Положения о бухгалтерском учете и финансовой отчетности в Российской Федерации, утвержденным Министерством финансов РФ приказом от 29 июля 1998 г. N 34н "и на основании Федерального закона« О бухгалтерском учете »разрабатывает и утверждает положения (стандарты) бухгалтерского учета бухгалтерского учета и других нормативных актов и рекомендаций по учету системы формирования нормативного учета и обязательных институтов в Российской Федерации, в том числе в деятельности за пределами Российской Федерации. "

Документы второго уровня включают в себя положения Министерство финансов России, которые становятся важным нормативным правовым после регистрации Министерства юстиции Российской Федерации, а также публикации в "Российской газете", а также в Бюллетене нормативных актов федеральных органов исполнительной власти сила издательства "Юридическая литература" администрации Президента:

- Министерство финансов РФ приказом от 6 октября 2008 г. N 106n "Об утверждении Положения по бухгалтерскому учету" (с изменениями от 11 марта 2009 года, 25 октября, 8 ноября 2010 года, 27 апреля 2012 г.) в соответствии с которым было утверждено Положение о бухгалтерский учет "Учетная политика организации" (ПБУ 1/2008), согласно приложению N 1;

- Министерство финансов Российской Федерации от 27 ноября 2006 г. N 154н "Об утверждении Положения по бухгалтерскому учету« Учет активов и обязательств, выраженных в иностранной валюте "(ПБУ 3/2006)" (с изменениями от 25 декабря 2007, 25 октября, 24 декабря. 2010);

- Министерство финансов РФ приказом от 6 мая 1999 г. N 32n "Об утверждении Положения по бухгалтерскому" Доходы организации "ПБУ 9/99" (с изменениями от 30 декабря 1999 года 30 марта 2001 года, 18 сентября, 27 ноября 2006 г. 25 октября 8 ноября 2010, 27 апреля 2012 г.);

- Министерство финансов РФ приказом от 6 мая 1999 г. N 33N "Об утверждении Положения по бухгалтерскому" Расходы организации "ПБУ 10/99" (с изменениями от 30 декабря 1999 года 30 марта 2001 года, 18 сентября, 27 ноября 2006 г. 25 октября , 8 ноября 2010, 27 апреля 2012 г.);

- Министерство финансов РФ приказом от 6 октября 2008 г. N 107н "Об утверждении Положения по бухгалтерскому учету« Учет расходов по займам и кредитам »(ПБУ 15/2008)," с поправками: 25 октября, 8 ноября 2010 года, 27 апреля 2012.

- Министерство финансов РФ от 10 декабря 2002 г. N 126н "Об утверждении Положения по бухгалтерскому учету« Учет финансовых вложений "PB19 / 02" (с изменениями от 18 сентября, 27 ноября 2006 г., 25 октября, 8 ноября 2010 от 27 апреля, 2012);

- Министерство финансов РФ приказом 02.07.2010 номер 66н «О формах бухгалтерской организации"

- Министерство финансов РФ приказом от 17 августа 2012 № 113Н "О внесении изменений в Министерство финансов Российской Федерации от 02.07.2010 № 66н« О формах бухгалтерской организации "

- Положение Центрального банка Российской Федерации № 373-П от 12.10.2011 утвердило новый порядок ведения кассовых операций с банкнотами и монетами Банка России на территории Российской Федерации.

Акты Минфина России Методологические (правовые и технические) не имеют самостоятельного характера обязательного значения.

Обязательность исполнения обеспечивается (поддерживаются) нормативные правовые акты, то есть, нормативный правовой акт должен содержать положения, касающиеся установления определенных лиц приведения в исполнение определенных методических актов (нормативно-технической) характер.

Документы первого и второго уровней являются обязательными.

Под актом методического (правового и технического) характера относится к акту Министерства финансов России, который по результатам правовой экспертизы, признанных Министерством юстиции Российской Федерации не нуждается в государственной регистрации, как методологический (юридический и технический характер). Таким образом, формулировка заключения Минюста России "в государственной регистрации не нуждается" - формальный признак того, что этот акт является актом методического (правового и технического) характера [21].

На третьем уровне документы включают документы, имеющие отношение п. 10 Указа Президента Российской Федерации от 23 мая 1996 г. N 763 "О порядке опубликования и вступления в силу актов Президента Российской Федерации, Российской Федерации и нормативными правовыми актами федеральных органов исполнительной власти "нормативные акты исполнительной власти, но акты и их отдельные положения, содержащие сведения, составляющие государственную тайну, или конфиденциальной информации, не прошло государственную регистрацию, а также зарегистрированные, но не опубликованные в установленном порядке, не влекут за собой правовые последствия, оно не приходит в силу, и не могут служить основанием для регулирования соответствующих отношений, применения санкций к гражданам, должностным лицам и организациям за невыполнение требований, содержащихся в нем. В этих актах не может быть использовано в разрешении споров. На третьем уровне документы включают в себя [21]:

- Министерство финансов от 31 октября РФ, 2000 г. N 94N "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изменениями и дополнениями: 7 мая 2003 года, 18 сентября 2006 г. 8 ноября 2010);

- Министерство финансов РФ приказом от 13 июня 1995 г. N 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" (с изменениями от 8 ноября 2010 года)

- Министерство финансов РФ от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету" Бухгалтерская отчетность организации "ПБУ 4/99" (с изменениями от 18 сентября 2006 года 8 ноября 2010).

Документы третьего уровня носят рекомендательный характер.

Для четвертого уровня включают в себя документы, руководства, инструкции, нормативные акты приказы и другие аналогичные документы для разработки, управленческого учета, которые создаются непосредственно в организации и внутренних документов.

Рабочие документы Вашей организации (учетная политика организации, рабочий график график документооборота счетов и т.д.).

системы регулирующего контроля бухгалтерского учета разработаны в разное время, поэтому некоторые из них противоречат друг другу. В этом контексте, экономические агенты должны руководствоваться следующими правилами при использовании этих правил на практике:

- В случае коллизии между нормативными актами иерархического уровня приоритета является нормативным документом более высокого уровня, независимо от даты его принятия и вступления в силу.

- В случае коллизии между нормативными актами иерархического уровня приоритета является нормативным документом более поздняя дата его принятия и вступления в силу на основании письма Министерства финансов РФ от 23.08.2001 года №16 -00-12 / 15.

Нормативная база обширна, является довольно сложной и динамичной рыночной экономики.

От бухгалтеров в области бухгалтерского учета средств он требует не только ухода, тщательность и хорошая память, но и знание нормативно-правовой базы, регулирующей учет и движение денежных средств.

На практике, правильная постановка учета денежных средств обеспечивает строгое соблюдение закона.

Глава 2 Бухгалтерский учет наличных денежных средств и их движение на примере ООО «Ярослав»

2.1 Финансово-экономическая характеристика ООО «Ярослав»

Компания (супермаркеты "Калина") Общество с ограниченной ответственностью "Ярослав" - на российском рынке в 2013 году

Основным видом деятельности компании в соответствии с Уставом розничных продуктов питания.

ООО "Ярослав" является хозяйствующий субъект, имеющий права юридического лица в законодательстве России Федерации, имеет самостоятельный баланс, банковский счет, печать со своим наименованием.

Компания осуществляет свою деятельность в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом "Об обществах с обществах с ограниченной ответственностью» и Уставом осуществлять экономическую и финансовую деятельность, потребности населения в продуктах питания и получения прибыли.

Общество с ограниченной ответственностью "Ярослав" был создан в соответствии с Законом РФ «Об обществах с ограниченной ответственностью», ведет бухгалтерский учет и статистическую отчетность в соответствии с законодательством и несет ответственность за его действия.

ООО "Ярослав" являются:

- Формирование самый пробег диапазон;

- Приобретение товаров;

- Место хранения;

- Розничная торговля;

Мы анализируем основные технико - экономические показатели предприятия в таблице 2.

Таблица 2 - Основные показатели бизнеса, 2014-2016 гг.

|

ПОКАЗАТЕЛИ |

Сумма |

Изменения 2016 г. к 2014 г. |

|||

|

2014 г. |

2015 г. |

2016 г. |

+/- |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Среднегодовая стоимость оборотных средств, тыс.руб. |

2428 |

2206,5 |

2136 |

-292 |

87,97 |

|

2.Среднесписочная численность работников, чел. |

242 |

338 |

321 |

79 |

132,64 |

|

3.Рентабельность продаж, % |

9,75 |

5,58 |

7,1 |

-2,65 |

72,82 |

|

4.Фондоотдача, руб. |

7314,48 |

12476,3 |

8161,59 |

847,11 |

111,58 |

|

5.Производительность труда, руб. |

695,18 |

516,77 |

686,49 |

-8,69 |

98,75 |

|

6.Выручка (нетто) от продажи товаров(работ, услуг), тыс.руб. |

168233 |

174668 |

220363 |

52130 |

130,99 |

|

7.Себестоимость проданных товаров(работ, услуг), тыс. руб. |

139399 |

149090 |

180386 |

40987 |

129,40 |

|

8.Прибыль (убыток) от продаж, тыс.руб. |

16411 |

9740 |

15651 |

-760 |

95,37 |

|

9.Чистая прибыль, тыс.руб. |

10666 |

5813 |

9974 |

-692 |

93,51 |

Как видно из выручки Таблица 2 от продажи товаров и услуг увеличился в течение всего периода. Таким образом, в течение анализируемого периода, общий прирост доходов составил 52,130 тыс. Натирать.

Следует отметить, что скорость снижения затрат были ниже, чем доходы. Это находит свое отражение в размере прибыли от продаж. Себестоимость имела положительную динамику, в то время как в течение всего периода исследования, его рост составил 40 987 тыс. Натирать.

Чистая прибыль была негативная тенденция, общее снижение за период исследования составила 692 000. Натирать.

Рентабельность продаж за весь период снизился с 9,7% до 7,1% на 2,6%, что свидетельствует о том, что снижение рентабельности продаж, как динамика прибыли от продаж был отрицательным, наблюдалось снижение объемов продаж предприятия в результате от экономического кризиса.

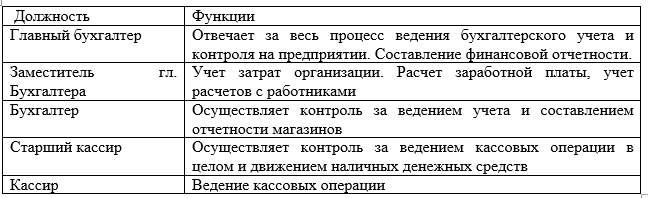

Структура бухгалтерии ООО «Ярослав» представлен в таблице 3.

Таблица 3 - Структура бухгалтерии ООО "Ярослав"

Организация бухгалтерского учета ООО «Ярослав» основана на нормативных правовых актов Российской Федерации по бухгалтерскому учету и внутренних документов, таких как учетной политики.

В соответствии с пунктом 3 статьи 5 Федерального закона от 4 декабря 2011 года № 402-ФЗ «О бухгалтерском учете», ООО «Ярослав» ежегодно утверждает учетную политику, в которой общие принципы бухгалтерского и налогового учета отражают.

В соответствии с п. 2 ст. 7 Закона № 402-ФЗ, ответственный за формирование учетной политики "Ярослав" должен быть главным бухгалтером.

2.2 Бухгалтерский учет кассовых операций в ООО «Ярослав»

Бухгалтерский учет кассовых операций в организации осуществляется в соответствии с требованиями Федерального закона «О бухгалтерском учете». Ответственность за организацию бухгалтерского учета в компании, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор. [22]

ООО бухгалтерский учет "Ярослав" является независимой бухгалтерии во главе с главным бухгалтером, который назначается на должность и освобождается от должности генеральным директором.

Он подчиняется непосредственно руководителю организации и несет ответственность [21]:

- Для формирования учетной политики, бухгалтерского учета;

- Своевременное представление полной и достоверной отчетности.

Главный бухгалтер обеспечивает [20]:

-Соответствие Текущих бизнес-операций законодательства России Федерации;

-контроль над движением активов и исполнения обязательств.

На 11.03.2014 вступил в Банк России 11.03.2014 из N 3210-У (ред. От 02.03.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и малого бизнеса ". Он предусматривает обязательство соблюдать предельный остаток денежных средств. Разница заключается в том, что до максимально допустимого значения, указанного банка, а теперь предприятиям и предпринимателям документ, например, глава ордена. Этот документ хранится в организации или в ИС с тем, что они сами установили для себя. [11]

Что касается сотрудников банка, то теперь они не имеют право принимать или отклонять предельный размер, а также для проверки соблюдения кассовой дисциплины.

Теперь, предел должен определяться одной из двух формул.

В случае организации суммы денежных средств, равный пределу дохода в течение определенного периода времени, деленное на количество рабочих дней в периоде и умноженному на период времени между подачей банка наличными.

При отсутствии организации лимита денежных выплат рассчитывается исходя из суммы денежных средств, предоставленных (за исключением заработной платы, стипендий и других выплат персоналу) за определенный период. Эта цифра делится на количество рабочих дней в периоде и умножается на количество рабочих дней между получением денег в банке.

Период выбора для расчета. Период не должен превышать 92 рабочих дней, могут быть использованы предыдущие месяцы или период прошлого года, сезон продаж или в любое другое время. Если компания только начало работы, расчет ожидаемого дохода.

ООО "Ярослав" остаток лимита денежных средств на 2016 год была рассчитана по формуле (2.1).

Лимит кассы = НВ / ДРП х ДС (2.1)

HB - денежные доходы за отчетный период;

АНК - количество дней в расчетном периоде, в котором предприятие работало;

DS - количество дней, компания в период между поступлениями доставки.

В 4-м квартале 2016 года доходы, ООО "Ярослав" был 11,146,250 руб. Для того, чтобы рассчитать лимит денежных средств выбран 4 квартал 2012 года, год, в котором компания выполнила 92 дней. ООО "Ярослав" открыт с понедельника по воскресенье. Выручка за время банк 1 3 дня, не включая субботу и воскресенье. Разрыв между сдачей выручки в банк составляет три дня. Мы ожидаем, что денежный лимит баланса: 11146250/92 х 3 = 363 465 рублей.

Таблицы 4 и 5 показывают типичную проводку, отражающие операции с наличными деньгами по прибытии и пенсионных фондов в корреспонденции счетов, но они не применяются к учету "Ярослав". Поэтому мы считаем, отражение в учете кассовых операций для поступления и расходования денежных средств, которые имеют место на счету "Ярославом":

1. 10.12.16 выдается из кассы под денежный счет на покупку упаковки Иванова Екатерина Викторовна в размере 1000 рублей

В расходный кассовый ордер сделаны проводки:

AT 71 Km 50 - 1000 рублей

2. 12.10.16 капитализируются в наличных торговых доходов от розничных продавцов 12/10/12. в размере 25000 рублей Екатерины В. Иванова.

Порядок денежных средств производится проводка:

AT 50 Km 90 - 25000 рублей

С отрывными листами для кассовой книги записей 12.10.16 в одних и тех же экономических событий выглядит следующим образом:

Таблица 4 - свободно листов кассовой книги для 10/12/16

Касса за 12/10/16

|

Номер документа |

От кого получено или кому выдано |

Корсчет |

Приход руб.,коп. |

Расход руб.,коп. |

|

Остаток на начало дня |

3 000,00 |

|||

|

1 |

Выдано Ивановой Е.И. |

71.1 |

1 000,00 |

|

|

1 |

Принято Ивановой Е.И. |

90.1 |

25 000,00 |

|

|

Итого за день |

25 000,00 |

1 000,00 |

||

|

Остаток на конец дня |

27 000,00 |

|||

|

В том числе на заработную плату, выплаты социального характера и стипендии |

- |

Рассмотрим примеры нескольких кассовых операций, происходящих в учете "Ярослав":

1. 15.12.16 капитализируются в наличных торговых доходов от розничных продавцов 15/12/16 в размере 35000 рублей Екатерины В. Иванова.

Порядок денежных средств производится проводка:

AT 50 Km 90 - 35000 рублей

2. 15.12.16 вернулся в компанию кассира подотчетного лица Иванов II подотчетных неиспользованные средства в размере 3 000,00 рублей. Порядок денежных средств производится проводка:

AT 50 Km 71 - 3000 рублей

3. 12.15.16 частичная оплата работника Сергеев С.С. за билет в размере 4000.00 рублей произведена наличными бизнеса. Порядок денежных средств производится проводка:

При скорости 50 км 73 - 4000 рублей

4. 15.12.12. Сданы деньги на счет в размере 20 000,00 руб. В расходный кассовый ордер сделаны проводки:

AT 51 км 50 - 20 000 рублей

12/15/16 5. Произвести оплату поставщика ООО "Иркутский масложиркомбинат" для молока из кассы предприятия 2000 рублей. В расходный кассовый ордер сделаны проводки:

AT 60 км 50 - 2 000

6. 15.12.16 выплачивается из кассы заработной платы 25000 рублей. В расходный кассовый ордер сделаны проводки:

AT 70 км 50 - 25 000 рублей

С отрывными листами для кассовой книги записей 15.12.16 в одних и тех же экономических событий выглядит следующим образом:

Таблица 5-отрывными листами для кассовой книги 12.15.16

Кассир для 12/15/16. Лист 2

|

Номер документа |

От кого получено или кому выдано |

Корсчет |

Приход руб.,коп. |

Расход руб.,коп. |

|

Остаток на начало дня |

27 000,00 |

- |

||

|

2 |

Принято Ивановой Е.И. |

90.1 |

35 000,00 |

- |

|

3 |

Принято Ивановой Е.И. |

71 |

3 000,00 |

- |

|

4 |

Принято Сергеев С.С |

73 |

4 000,00 |

- |

|

2 |

Внесено на расчетный счет |

51 |

- |

20 000,00 |

|

3 |

Оплата поставщику ООО «Иркутский масложиркомбинат» за молоко |

60 |

- |

2 000,00 |

|

4 |

Выплачена заработная плата |

70 |

- |

25 000,00 |

|

Итого за день |

42 000,00 |

47 000,00 |

||

|

Остаток на конец дня |

22 000,00 |

- |

||

|

В том числе на заработную плату, выплаты социального характера и стипендии |

- |

- |

Таблица 6-Типовые проводки по учету поступления денежных средств в кассу предприятия отражаются по Дебету счета 50 «Касса» в следующей корреспонденции счетов

|

№ п/п |

Хозяйственная операция |

Дебет счета |

Кредит счета |

Название кредитуемого счета |

|

1. |

Внесены денежные средства в кассу учредителями |

50 |

75 |

«Расчеты с учредителями» |

|

2. |

Сняты в кассу денежные средства с расчетного счета |

50 |

51 |

«Расчетные счета» |

|

3. |

Поступили в кассу денежные средства с валютного счета |

50 |

52 |

«Валютные счета» |

|

4. |

Поступили в кассу денежные средства со специальных счетов в банке |

50 |

55 |

«Специальные счета в банках» |

|

5. |

Получены от поставщиков денежные средства в кассу (например, возврат излишне выплаченной суммы |

50 |

60 |

«Расчеты с поставщиками и подрядчиками» |

|

6. |

Получены в кассу денежные средства от покупателей. Данная корреспонденция применяется в случае осуществления расчетов с покупателями кроме расчетов при розничной торговле. В этом случае аналитика расчетов ведется по каждому покупателю. |

50 |

62 |

62 «Расчеты с покупателями и заказчиками» |

|

7. |

Получен в кассу предприятия краткосрочный кредит или займ |

50 |

66 |

«Расчеты по краткосрочным кредитам и займам» |

|

8. |

Получен в кассу предприятия долгосрочный кредит или займ |

50 |

67 |

«Расчеты по долгосрочным кредитам и займам» |

|

9. |

Получены денежные средства в кассу предприятия по расчетам с разными дебиторами и кредиторами |

50 |

76 |

«Расчеты с разными дебиторами и кредиторами» |

|

10. |

Оприходованы в кассу денежные средства, полученные по операциям, связанным с извлечением прочих доходов. Например, оприходована выручка от реализации прочих активов и т.п. |

50 |

91 |

«Прочие доходы и расходы» |

Таблица 7 - Типовые проводки по учету Выбытие денежных средств из кассы предприятия отражаются по Кредиту счета 50 «Касса» в следующей корреспонденции счетов

|

№ п/п |

Хозяйственная операция |

Дебет счета |

Наименование дебетуемого счета |

Кредит счета |

|

1. |

Сданы денежные средства на валютный счет |

52 |

«Валютные счета» |

50 |

|

2. |

Сданы денежные средства на специальные счета в банке |

55 |

«Специальные счета в банках» |

50 |

|

3. |

Переданы деньги инкассатору для отправки в банк |

57 |

«Переводы в пути» |

50 |

|

4. |

Выплачены покупателю денежные средства в случае возврата излишне полученной суммы от покупателя |

62 |

«Расчеты с покупателями и заказчиками» |

50 |

|

5. |

Произведено погашение краткосрочного кредита или займа |

66 |

«Расчеты по краткосрочным кредитам и займам» |

50 |

|

6. |

Произведено погашение долгосрочного кредита или займа |

67 |

«Расчеты по долгосрочным кредитам и займам» |

50 |

|

7. |

Выплачены денежные средства по расчетам с учредителями |

75 |

«Расчеты с учредителями» |

50 |

|

8. |

Выплачены денежные средства из кассы предприятия по расчетам с разными дебиторами и кредиторами |

76 |

«Расчеты с разными дебиторами и кредиторами» |

50 |

|

9. |

Выплачены денежные средства по прочим операциям, не связанным с основной деятельностью- сумма штрафа за нарушение условий договора. |

91 |

«Прочие доходы и расходы» |

50 |

|

10. |

Выявлена недостача денежных средств при инвентаризации кассы |

94 |

«Недостачи и потери от порчи ценностей» и др. |

50 |

Бухгалтерский учет ведется с использованием ПК. Компания установила программу:

- Учет 1c;

- 1S- Торговля и склад;

- 1S- расчета заработной платы.

2.3 Учет денежных документов и переводов в пути

Денежные документы - документы, относящиеся к оценке приобретенной компании и хранятся в ее руке.

На субсчете 50-3 "денежные инструменты" учитываются в кассиру организации [20]:

- Марки,

- Печать государственной пошлины и сборы,

- Векселя марки,

- Оплачена, но не выдаются билеты

- Платная, но не выданных разрешений в домах отдыха и санаториях;

- талоны на бензин с фиксированной суммой;

- Продовольственные талоны;

- другие денежные инструменты.

Денежные инструменты отражаются по стоимости приобретения. Приобретение финансовых инструментов может быть в наличной и безналичных платежей. Аналитический учет финансовых инструментов осуществляется по типу. Альбом унифицированных форм первичной учетной документации по учету кассовых операций, утвержденных Комитетом Российской государственной статистики 18.08.98 Резолюция № 88 от, не предоставляет формы для учета финансовых инструментов. Таким образом, организация сама создает и утверждает учетную политику для целей бухгалтерского учета необходимая форма (п. 3 ст. 6 Федерального закона от 12/6/2014 № 402-ФЗ «О бухгалтерском учете»). Такие документы могут быть кассиру выписки документов движения денежных средств и денежных документов Главной книги, но они должны содержать все необходимые детали.

Таблица 8 - Бухгалтерский учет для учета денежных документов [21]

|

№ п/п |

Хозяйственная операция |

Дебет счета |

Наименование дебетуемого счета |

Кредит счета |

|

1. |

Оплачены путевки в дома отдыха и санатории, авиабилеты и др. документы |

60.1 |

«Расчеты с поставщиками и подрядчиками» |

50;51 |

|

2. |

Оприходованы в кассу денежные документы |

50.3 |

«Денежные документы» |

60.1 |

|

3. |

Выданы денежные документы под отчет сотруднику организации |

71 |

«Расчеты с подотчетными лицами» |

50.3 |

|

4. |

Путевки выданы сотрудникам |

73 |

«Расчеты с персоналом по прочим операциям» |

50.3 |

Счет 57 "Переводы в пути" предназначен для обобщения информации о движении денежных средств (перевод) в рублях и иностранной валюте в пути, то есть. E. Суммы денежных средств, внесенные в банках или офисах почтовых отделений для зачисления на счет или другой счет организации, но еще не зачислены по назначению. Движение денежных средств (денежные переводы) в иностранной валюте, учитываются на счете 57 "Переводы в пути" друг от друга.

Таким образом, счет 57 "Переводы в пути" необходимо учитывать денежный поток от операций, на срок более 1 рабочего дня.

Многие магазины в согласии с банками поставил терминалы, с помощью которых клиент может оплачивать покупки с помощью кредитной карты. В результате сделки по приобретению кассовые доходы будут отражаться на день покупки товаров и денег для этой операции перечислены в банк на счет организации в течение нескольких дней.

записей бухгалтерского учета в организациях, работающих с исключенным отражения хозяйственных операций на "Переводы в пути" счета 57 [16] (см таблицу). №10:

-vneseniyu наличными в кассу банка почтовое отделение сберегательного или при передаче их на счет поставщика в отсутствие банковских отделений;

- торговые доходы;

-закупка иностранной валюты;

Таблица 9 - бухгалтерские записи в организации "Переводы в пути" номер счета 57

|

№ п/п |

Хозяйственная операция |

Дебет счета |

Наименование дебетуемого счета |

Кредит счета |

|

1. |

Сдача денежных средств инкассаторам или в кассы почтовых отделений |

57 |

«Переводы в пути» |

50 |

|

2. |

Зачисление денежных средств на расчетный или иной счет организации |

51,52 и др. |

«Расчетный счет», «Валютный счет» |

57 |

|

3. |

Отражена разница между курсом покупки и официальным курсом ЦБ РФ. |

91 |

«Прочие доходы и расходы» |

57 |

|

4. |

Отражение суммы дебиторской задолженности покупателей за товар, оплаченный банковскими картами |

62 |

«Покупатели и заказчики» |

90-1 |

|

5. |

Передача в банк документов на сумму оплат товаров платежными картами |

57 |

«Переводы в пути» |

62 |

|

6. |

Получение от банка денежных средств за проданный товар за вычетом комиссии банка |

51 |

«Расчетный счет» |

57 |

|

7. |

Списана банковская комиссия по эквайрингу в прочие расходы |

91 |

«Прочие доходы и расходы» |

57 |

Основная часть законодательства, регулирующего операции с иностранной валютой в Российской Федерации является Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле" [8].

Денежные средства в иностранной валюте компании являются:

- Денежные средства в кассе в иностранной валюте (счет 50 «Касса», отдельный субсчет);

- Средства в иностранной валюте счета, открытые в уполномоченных банках (счет 52 «Валютные счета»);

- В иностранной валюте, в аккредитивах, чековых, депозит и т.д. (счет 55 "Специальные счета в банках», отдельный субсчет);

- Денежные средства в иностранной валюте для сбора производится в офисах кредитных организаций, для зачисления на банковские счета, но по состоянию на отчетную дату не зачислены на место назначения (счета 57 "Переводы в пути", отдельный субсчет) ,

Особенности учета иностранной валюты являются определение курсовых разниц.

В нашей стране, базовая валюта учета является русский рубль. Учет имущества, обязательств и хозяйственных операций, осуществляемых в рублях (п. 1 ст. 8 Закона 06.12.2014, № 402-ФЗ «О бухгалтерском учете»). И это не зависит от типа валюты, фактически используемого при совершении определенных операций.

Итак, для того, чтобы должным образом отразить экономическую операцию в области бухгалтерского учета, заключенной в иностранной валюте, необходимо точно определить величину рубля этой операции. Вы можете сделать это последовательно, имея следующие шаги [20]:

- Для того, чтобы определить дату сделки (конверсия);

- Разъясните курс Банка России на дату совершения операции (преобразования);

- Умножьте количество валюты на ее скорости по данным Банка России;

- При преобразовании для определения суммы курсовых разниц.

Наиболее распространенным источником притока иностранной валюты на предприятии является снятие наличности иностранной валюты в наличных денежных средств с текущего счета в уполномоченном банке. Обратите внимание, что иностранные денежные средства могут быть использованы только для оплаты путевых расходов сотрудников (ст. 9 Закона от 10 декабря 2003 г. № 173-ФЗ).

Рассмотрим порядок отражения кассовых операций в иностранной валюте операций в бухгалтерском учете.

Валюта Приемочные страхование компании и их банки-эмитенты этой процедуры такая же, как для рублевых сумм. Отсутствие записей иностранной валюты, полученной наличными в одной кассовой книги можно рассматривать как не проводки или неполной проводки в кассу наличными. В свою очередь, это может привести к наложению на предпринимателя штрафы [17].

Кассира необходимо вести аналитический учет по каждой иностранной валюте, на руках. Учет валютных операций и валютных ценностей осуществляется в той же системной учетной записи, а также внимание, что операции в рублях и ценностей. В то же иностранной валюте расчеты учитывают лучший друг от друга, на специально открываемых субсчетах. В дополнение к обычным компонентам счетов по этим субсчетам должен также включать используемый для расчета рублевого эквивалента операций валютного курса отражаются записи данных [17].

Обратите внимание, что рубль - это не единственная валюта, используемая в системе бухгалтерского учета. Параллельно с записи рублевых средств на валютных счетах, операции в иностранной валюте должны отражаться в валюте расчетов и платежей по ее номинальной стоимости. Вы можете использовать различные способы организации записей: второй набор учетных записей, запись данных расстреляны, в том числе документы в виде дополнительных показателей и т.д. Главное в них, не форма, а содержание ...

В течение периода, в то время как в иностранной валюте является обменный курс на предприятии кассира, установленный Банком России может измениться. Затем, существуют различия обменного курса. Если записи в кассовой книге о доходах и расходах на ту же сумму в иностранной валюте будет производиться для различных курсов, то очевидно, что остальная часть рубля не будет соответствовать фактической кассовой книги остаток наличности в кассе , Именно по этой причине, что в кассовой книге вам необходимо сделать дополнительные записи, связанные с разницей в скорости отражения.

В соответствии с пунктом 7 ПБУ 3/2000, стоимость иностранной валюты в рубли или конвертированы на дату совершения операции (дата поступления, денежные средства от выдачи наличных денег), или на дату составления финансовой отчетности. Организация должна быть промежуточная финансовая отчетность за месяц, квартал, нарастающим итогом с начала отчетного года (стр. 48 ПБУ 4/99). Кроме того, балансовая стоимость банкнот в кассе предприятия и может быть расценено как изменения в иностранной валюте, в соответствии с котировками Центрального банка Российской Федерации. Выбор конкретного метода является для компании и отражается в учетной политике компании.

Если операция кассового аппарата в организации проводятся нечасто, то выгоднее использовать метод учета курсовых разниц на отчетную дату. В противном случае вам придется рассчитывать валюту на ежедневной основе и выпустить новые листы кассовой книги. Если движение денег в денежной форме происходит ежедневно, вы можете сделать преобразование по мере изменения курсов валют.

Следует также обратить внимание на то, что разница в скорости отражения не является поступление или расходование иностранной валюты. Это лишь изменение ее рублевом эквиваленте, в зависимости от роста (падения) валютного курса по отношению к рублю. Поэтому, чтобы сделать такие операции должны быть мемориальные ордера, а также не входящие и исходящие денежные инструменты. Для суммы разницы в результате обменной заполняется мемориальном ордере, на основании которого кассира делает запись в кассовой книге. В случае роста курса иностранной валюты по отношению к рублю в сумме курсовых разниц, записанных в графе "приход" в случае падения - в "потребление". [17]

ООО "Ярослав" не имеет иностранной валюте счета и его сотрудники не идут в командировки за границу, поэтому мы рассмотрим разницу скорости отражения в бухгалтерском учете в качестве примера:

09.27.13. Ltd. получил в банке $ 2,000. Для оплаты путевых расходов.

, Официальный курс доллары США, Центральный банк Российской Федерации, был (условные цифры):

- На дату размещения наличной валюты - 57,42 руб / USD ;.

- На дату выпуска доклада 28 сентября - 57,45 руб / USD ;.

- На 30.09. 2016 (отчетной даты.) - 57,48 RUR / USD.

Бухгалтер компании сделал следующую запись:

09.27.13. Дебет 50 субсчет "Доллары США" Кредит 52

- 114960 рублей. (. 2000 USD х 57,48 RUR / USD) - капитализированная наличной валюты;

09.28.13. Дебет 50 субсчет "Доллары США" Кредит 91-1 "Прочие доходы"

- 60 рублей. ((57,45 руб / долл. - 57,42 руб / USD) х 2000 долл. США) - Отраженный разница положительный результат обменного курса.

Дебет 71 Кредит 50 субсчет "Доллары США"

- 109155 рублей. наличной валюты, выдаваемый отчета - (1900 USD х 57,45 руб / долл.);

30.09. 16. Дебет 91-2 "Прочие расходы" Кредит 50

- 3 рубля. ((57,45 руб / долл. - 57,48 руб / USD) х (2000 долл. - 1900 USD)) - записывается разница отрицательного обменного курса.

Для того, чтобы избежать ненужных записей, которые появляются в результате переоценки валюты, мы можем выдать наличную валюту из кассы подотчетным лицам на день поступления денежных средств из банка, а также сдавать в банк наличной иностранной валюты на день ее возвращения к подотчетными лицами.

2.4 Учет кассовых операций с применением кассовых аппаратов

Учет кассовых операций при работе на контрольно-кассовых машин имеет свои особенности.

ООО "Ярослав" работает с использованием модели кассовых аппаратов BAR FR-K версия 01, которые включены в Государственный реестр контрольно-кассовых машин, используемых на территории Российской Федерации.

ООО "Ярослав" приобрела контрольно-кассовые машины в сервисном центре, который заключил договор и их техническое обслуживание и ремонт. После подписания договора с сервисным центром "Ярослав" зарегистрировал кассовые машины с налоговым органом.

ООО "Ярослав" обязан предоставить покупателю кассовый чек с покупкой. Проверка должна отражать следующие обязательные реквизиты [18]:

название компании;

ИНН (идентификационный номер) организации, налогоплательщик;

порядковый номер кассового аппарата;

порядковый номер чека;

дата и время покупки;

цена покупки;

признак фискального режима.

Кассир определяет общую сумму покупки, как указано индикатором банкоматов и денежных средств, полученных от покупателя в следующем порядке:

явно относится к сумме денежных средств, полученных;

печатает чек на контрольно-кассовых машин;

Он называет сумму задолженности и дату его выдачи вместе с чеком.

Проверки должны быть отменены одновременно с выдачей товара штаммом в специально отведенных местах.

Все чеки, пробитые на ККМ для изменения и выданные клиентам (показания в начале и в конце рабочего дня, нулевые чеки, полученные путем проверки работы печатающего механизма), должны, вместе с отчетом о наличных.

При работе на регистровой машины наличными в обязательном порядке применяется и выдается кассовая лента. Контроль и кассовая лента - документ, подтверждающий сумму получила денежные средства.

В mezhinventarizatsionny период они хранятся в упакованном (закрытой и опечатанной) форме. Проверьте ленту, чтобы быть уничтожены в течение 15 дней после последней инвентаризации и проверки товарного отчета. В то же время, чтобы удалить фискального отчета необходимо пригласить налогового инспектора.

Кассовые ленты уничтожены по акту. Акт отражение [20]:

название компании;

Комиссия;

счетчики кассовых аппаратов;

Марка КМЦ, год выпуска и серийный номер;

регистрационный номер ККМ;

период инвентаризации;

проверить цифры, показания счетчика в начале и в конце ленты;

Сумма дохода для ленты;

подтверждение того, что доходы отражаются в журнале кассира-оператора и капитализированные в кассовой книге организации.

В конце акта пишется, "не была установлена во время выборочной проверки соответствия лент денежных данных, кассовые отчеты, журнал кассира-оператора, организация кассовой книги и снятия фискального отчета для пароля налогового инспектора для период разницы ".

Удаление налоговых инспекторов фискальный отчет паролей составить акт о показаниях передачи подведении денежных счетчиков на ноль и регистр управления счетчиком кассовый аппарат. Этот акт применяется к акту уничтожения денежных лент [21].

Все операции, связанные с урегулированием с населением через контрольно-кассовых аппаратов, а также их эксплуатации и технического обслуживания, чтобы оформить документы стандартизированные формы, утвержденные Государственным комитетом по статистике постановлением Правительства Российской Федерации от 25 декабря 1998 г. № 132 по:

-№ КМ-1 "Акт о передаче данных с кратким изложением денежных счетчиков на ноль и записи счетчиков контрольно-кассовых машин»;

-№ CM-2 "Акт для снятия показаний контроля и подведения денежных счетчиков при сдаче (отправке) кассового аппарата в ремонт и вернуть его в организации";

-№ КМ-3 "Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам";

-№ CM-4 "Журнал кассира-оператора";

-№ CM-5 "Журнал записи подведения денежных счетчиков и контроль кассовых машин, работающих без кассира-оператора";

-№ КМ-6 "Референс-отчет кассира-оператора";

-№ KM-7 "Сведения о показаниях счетчиков контрольно-кассовых машин и торговых организаций";

-№ KM 8 "техников Журнал учета вызовов и регистрации выполненных работ";

-№ М-9 "Акт о наличных денежных кассового чека."

Каждый из банкоматов Authority ООО "Ярослав" начал журнал кассира-оператора по единой форме № КМ-4.

Журнал используется для учета операций поступлений и расходов денежных средств (доходов) для каждого банкоматов ООО "Ярослав", а также счетчики документов контроля и регистрации.

Журнал пронумерованы, прошиты, опечатаны ООО "Ярослав" и подписывается руководителем и главным бухгалтером и налоговым инспектором.

Записи в журнале ведутся кассиром ежедневно в хронологическом порядке чернилами или шариковой ручкой. Клякса в журнале не допускаются. Все указаны и удостоверены подписями кассира-операциониста, руководителя и главного бухгалтера ООО "Ярослав".

Столбцы журнал кассира-оператора зафиксированы следующие показатели [22]:

дата - день, месяц, год;

номер карты;

ПОЛНОЕ ИМЯ. кассира - кассира;

номер счетчика - количество секций счетчиков;

контроль счетчика, запись перевода денежных счетчиков подведение итогов - счетчик в режиме "Z", который увеличивается на единицу при передаче суммирования денежных счетчиков на ноль;

Показания суммирующие денежных счетчиков на начало рабочего дня (смены);

подпись кассира и менеджера магазина, подтверждающего показания счетчика денежных средств в начале рабочего дня (смены);

Показания суммирующие денежных счетчиков на конец рабочего дня (смены);

подпись кассира и менеджера магазина, подтверждающего показания денежных счетчиков на конец рабочего дня (смены);

сумма выручки за день, суммируя показания денежных счетчиков;

сумма денежных средств, подаренных в кассу организации;

сумма дохода, уплаченной за (оплата покупателя о расчетных чеков товаров и иных платежных средств);

общая сумма доходов;

Остаток денежных средств на конец дня в кассе;

сумма дефицита (профицита), найденный в ходе проверки;

сумма возвращается клиентам за неиспользованные чеки в случае возврата товара или ошибочно пробитого чека кассира. В подтверждение этого факта к отчету кассира-оператора Акт поставки о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, составленных по форме № КМ-3;

подпись в конце рабочего дня кассира, кассира и старшего директора магазина.

В конце рабочего дня кассира руки над головой доход магазина и справки-отчет кассира-оператора в форме № КМ-6. Получение продаж в наличными организация выдается кассовому ордеру (форма № СА-3). Старший кассир выдает расписку руководителю ваучера магазина квитанции.

Если торговая организация работает без кассира-оператора, то есть кассовый аппарат установлен на встречную карту, а выручка от покупателей принимает продавец, который ведет журнал регистрации подведения итогов денежно-кредитной и контрольные счетчики контрольно-кассовых машин , работающих без кассира-оператора в форме № КМ-5 [16].

Этот журнал также должен быть пронумерованы, прошиты, опечатаны торговыми организациями и подписями руководителя и главного бухгалтера торговой организации и налогового инспектора.

Записи в журнале поддерживается продавцом, работая на контрольно-кассовых машин ежедневно в хронологическом порядке чернилами или шариковой ручкой. Клякса в журнале не допускаются. Все исправления должны быть указаны и удостоверены подписями эксперта, директора и главного бухгалтера организации.

Записи в журнале ведутся после окончания рабочего дня (смены) с контролем и подведении денежных счетчиков и доходов.

Прием денег производится в журнале совместно подписанном представителем администрации организации и продавца, работающих на контрольно-кассовых машин. Когда BIAS составляет для контрольной ленты к фактической выручки по расследованию причин различий, и выявленным дефицитом или профицитом, зарегистрированным в соответствующих бревенчатых графов.

В форме на показания счетчика в начале и в конце работы по каждому дохода ККМ рассчитывается, в том числе и его распределение по отделам, о чем свидетельствуют подписи руководителей отделов (секций). В конце таблицы Резюмируя все счетчики банкоматов и общий доход для организации распределения отделов (секций). Всего организаций доходы, уменьшенные на сумму денежных средств, предоставленных клиентам на чеки вернули их. Эта сумма включена в информации по Деяний форме № КМ-3. Информация за подписью руководителя и главного кассира организаций [16].

Охарактеризуем теперь порядок ремонта и технического обслуживания контрольно-кассовых машин.

Техническое обслуживание и ремонт только специалистами технического сервисного центра могут быть изготовлены из банкоматов, к которым трейдер подписал контракт.

Вызов специалистов принудительно зарегистрированных в реестре звонков техников и регистрации выполненных работ (форма № КМ-8).

Журнал используется в организациях, в следующих случаях [16]:

- Если вы не можете устранить силы администрации кассира является специалистом центра технического обслуживания контрольно-кассовых машин (механика, программист, специалист в области электроники, систем управления);

- Специалиста сервисного центра плановых технических осмотров, в том числе осмотр механизмов электронных и программных частей кассового аппарата, устранение мелких неисправностей.

Журнал ведется специалистом технического центра, который делает записи о проведенных работах. Журнал хранится у руководителя торговой организации или его заместителя. В журнале делается запись об опломбировании и содержании оттиска клейма. В случае необходимости ремонта денежных контрольных счетчиков или электронной части контрольно-кассовой машины делается соответствующая запись и сообщается руководству организации о необходимости направления контрольно-кассовой машины для ремонта в центр технического обслуживания. Соответствующая запись подтверждается подписями специалиста центра технического обслуживания и ответственного лица торговой организации о приемке работ по ремонту контрольно-кассовой машины.

Если контрольно-кассовая машина подлежит ремонту, то составляется Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию по форме № КМ-2.

Этот акт применяют для оформления снятия показаний счетчиков при ремонте контрольно-кассовой машины специалистом центра технического обслуживания или при передаче для работы в другую организацию. Акт составляют и подписывают члены комиссии с обязательным участием налогового инспектора, руководителя, старшего кассира, кассира торговой организации и специалиста центра технического обслуживания.

Акт формы № КМ-2 с накладной на передачу контрольно-кассовой машины в другую организацию или в центр технического обслуживания для ремонта сдают в бухгалтерию торговой организации не позднее следующего дня. Соответствующие отметки об этом надо сделать в журнале кассира-операциониста (форма № КМ-4) в конце записей за рабочий день. Ремонт контрольно-кассовой машины производится с разрешения администрации торговой организации только после снятия показаний суммирующих денежных и контрольных счетчиков (отчета фискальной памяти). После ремонта показания суммирующих денежных и контрольных счетчиков (отчета фискальной памяти) проверяются и фиксируются в этом же акте.

Во второй главе дана финансово- экономическая характеристика ООО «Ярослав». Рассмотрена организация бухгалтерского учета кассовых операций в целом, и в частности учета денежных документов и переводов в пути и учета кассовых операций с применением кассовых аппаратов в ООО «Ярослав». Отмечены положительные тенденции в финансово-хозяйственной деятельности организации достаточно высокий уровень организации бухгалтерского учета кассовых операций по движению наличных денежных средств.

Заключение

Основа стабильности любого предприятия является его финансовая устойчивость. Она обеспечивает состояние финансовых ресурсов, при котором предприятие, за счет эффективного использования де-нежных средств обеспечивает устойчивость финансово-хозяйственной деятельности предприятия, а также его дальнейшее расширение и модернизацию. Таким образом, надежный учет и контроль кассовых операций по движению денежных средств имеет особое значение для компании.

Учет денежных средств является довольно длительным и объемными регистрации земли, которая требует бухгалтеров достаточно опыта и хорошего знания нормативно-правовой базы. Он должен понимать весь цикл учета наличных денежных средств, доходов и продажи товаров, расчета и выплаты заработной платы и хорошо ориентироваться в современном состоянии рыночной экономики.

В этой работе, озаглавленной «Учет денежных средств и кассовых операций" метод учета был рассмотрен денежный ООО "Ярослав". В этом документе подробно обсуждаются все вопросы, связанные с ведением кассовых операций:

-detailed Политика расходных материалов и денежных средств порядка;

-normativno - правовое регулирование кассовых операций;

-dokumentalnoe оформление и движение денежных средств в руках;

-Accounting Денежно-кредитных инструментов в руке;

-Accounting Денежные средства в пути:

является порядок проведения инвентаризации на руках и других важных вопросов.

Список использованных источников

- Характерные особенности шрифтового оформления книжных изданий

- Понятие и значение внутренней и внешней среды организации

- Теоретические аспекты продвижения гостиничного продукта

- Теоретические основы управления важнейшими ресурсами современного менеджмента

- Организация прачечной и химчистки в гостиницах

- Изучение технологии обслуживания VIP-клиентов на примере отеля( Marriott"Тверская")

- Психофизиологические проявления ориентировочно – исследовательской деятельности и принятия решений

- ПРОФЕССИОНАЛЬНЫЙ СТРЕСС В УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ (Подходы к изучению профессионального стресса)

- Результаты оперативно-розыскной деятельности: понятие и сущность

- «Индивидуальное предпринимательство в Российской Федерации.».

- Виндикационный и негаторный иски (Понятие права собственности)

- Теоретические аспекты административных барьеров