Особенности управления организации в современных условиях и пути его совершенствования

Содержание:

ВВЕДЕНИЕ

Современное управление, отражающее особенности и условия развития производства и общества, технологии и самого человека, все в большей и большей мере нуждается в исследовательском подходе. Он способствует динамичности и перспективности управления, росту его инновационного потенциала и повышению профессионализма в принятии управленческих решений, научности управления. К использованию системного подхода при принятии решений проявлялся все более широкий интерес со стороны специалистов по управлению и хозяйственных руководителей. Его все чаще называли новым типом управленческого мышления. И в настоящее время практически в любой научной работе по экономическим, управленческим проблемам содержатся ссылки на использование системного подхода.

Каждая компания – это многоуровневая система, состоящая из множества элементов. Для успешного существования компании важно знать, насколько все эти элементы правильно взаимосвязаны между собой и как они влияют друг на друга. Системы управления по своему предназначению направлены на обеспечение высокой эффективности, достижение целей и решение конкретных задач организации. Для получения целостной картины функционирования компании проводится исследование и диагностика системы управления.

В условиях рыночной экономики предприятие нуждается в решении задач управления на качественно новом уровне. Необходимость оперативного реагирования на конъюнктуру рынка и быстро меняющуюся экономическую ситуацию требует перестройки внутренней микроэкономики предприятия, постановки управленческого учета, оптимизации процессов управления. В связи с этим возникает и возрастает актуальность анализа и совершенствования системы управления организацией.

Исследование системы управления компанией представляет собой всестороннее исследование, анализ и оценку эффективности функционирования как системы целиком, так и взаимосвязи всех составляющих ее частей. По ее результатам происходит понимание того, в каком состоянии находится компании, где возможно повышение эффективности, какие проекты нужно разработать или пересмотреть. Но самое главное, что дает исследование системы управления, это понимание, в каком направлении следует работать, чтобы изменить неудовлетворительное состояние дел компании.

Исследование управления осуществляется в каждодневной деятельности менеджеров и персонала и в работе специализированных аналитических групп, лабораторий, отделов. Иногда для проведения исследования приглашают консультационные фирмы. Необходимость в исследованиях систем управления в организации продиктована достаточно большим кругом проблем, с которыми приходится сталкиваться многим организациям. От правильного решения этих проблем зависит успех работы этих организаций.

Объектом исследования в курсовой работе выступает общество с ограниченной ответственностью «КЛМ Сервис».

Предметом исследования является система управления в организации на данном предприятии.

Цель работы – разработка комплекса мероприятий по совершенствованию системы управления ООО «КЛМ Сервис».

Для достижения поставленной цели решаются следующие задачи:

- охарактеризовать системный характер управления и элементы системы управления организацией;

- рассмотреть методы исследования системы управления организацией;

- выявить направления и виды деятельности исследуемого предприятия;

- проанализировать структуру управления предприятием;

- проанализировать эффективность системы управления предприятием;

- выявить основные проблемы системы управления;

- разработать мероприятия по совершенствованию системы управления;

- дать оценку социальной и экономической эффективности мероприятий.

Теоретической основой исследования являются работы экономистов по вопросам менеджмента и исследования систем управления: В. Р. Веснина, А.В. Игнатьевой, М.М. Максимцова, О. С. Виханского, А.И. Наумова и других, данные периодической литературы. Внутренняя документация и отчетность исследуемой организации.

Методы исследования, используемые в работе: общенаучные, а именно, метод анализа и синтеза, а также специальные методы – системный подход, сравнительный метод, метод классификации и дифференциации.

Практическая значимость работы: предложенные в курсовой работе мероприятия по совершенствованию системы управления могут быть рекомендованы к внедрению в ООО «КЛМ Сервис» при поддержке руководства предприятия.

ГЛАВА 1. СИСТЕМА УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ: СУЩНОСТЬ, ВИДЫ, ЭЛЕМЕНТЫ, ПОДХОДЫ К ИССЛЕДОВАНИЮ

1.1. Системный характер управления организацией

Термин «управление» произошел от старорусского слова «управа», т. е. способность с чем-то управляться. В общем смысле под ним понимается деятельность по упорядочению процессов, протекающих в природе, технике и обществе, устранению их энтропии (дезорганизации), снижению неопределенности и приведению в нужное состояние с учетом тенденций их развития и изменения среды (для различных ее типов нужны свои способы управления). Иными словами, управление должно обеспечивать упорядоченность соответствующей системы, ее целостность, нормальное функционирование и развитие. Управление бывает естественным, техническим и социальным.

Естественное управление направлено на процессы, протекающие в природе, например развитие растений, движение водных потоков и т. д.

К техническому относится управление рукотворными объектами, скажем автомобилем, прокатным станом и проч.

В первом и во втором случае их реакция на воздействие либо известна заранее, либо достаточно точно предсказуема, что существенно облегчает процесс управления.

Объектом социального управления являются люди, их отношения, поведение. Каждый человек обладает индивидуальным характером, личностными качествами, психологическими особенностями и т. д. Поэтому его реакция на управляющее воздействие будет субъективна и не всегда предсказуема, а следовательно, социальное управление не может быть чисто рациональным (в чем его важнейшее отличие от технического).

Это предъявляет особые требования к его методам, их разнообразию, уникальности, индивидуализации, разумному сочетанию формальных и неформальных норм и правил, использованию особых механизмов воздействия на людей (субординация, контроль, стимулирование и проч.) [8. С.4].

Социальное управление – это воздействие субъектов управления на деятельность людей, объединенных в социальные группы, т.е. управление социальными системами.

Социальное управление включает в себя два основных подкласса: управление индивидуальной деятельностью человека и коллективной (совместной) деятельностью [39. С.6].

Социальное управление сегодня может быть классифицировано по следующим основаниям:

- по уровню (человечество; государства; регионы; отрасли, организации, их части (подразделения), группы людей, индивиды);

- по сфере (государственное, политическое, хозяйственное и т. п.);

- по содержанию (общее управление; управление организацией технологических процессов; управление людьми; управление информацией; управление поведением фирмы на рынке; управление трансакциями, например закупками, сбытом, заключением контрактов; управление финансовыми потоками и пр.);

- по источнику основополагающих решений внешнее (навязанное) или инициативное (внутреннее) управление, а также самоуправление;

- по способу осуществления управленческого воздействия личное или доверительное (через посредников, документы);

- по методу выработки управленческих решений научное (решения принимаются на основе специальных исследований) или эмпирическое (исходя из обобщения поверхностных фактов и явлений);

- по обусловленности принимаемых решений ситуационное (с учетом складывающегося положения дел) или стратегическое, реализующее заранее запланированные действия;

- по способу взаимодействия со средой адаптивное (приспосабливающееся к ней) или конкурентное (навязывающее собственную линию);

- по направленности (на процесс, на результат, на предотвращение будущих проблем). Управление, ориентированное на процесс, предполагает выполнение работы строго предписанными способами (даже если она не нужна, а сами способы нерациональны); решение проблем по мере их возникновения в пожарном порядке; тотальный контроль. Управление, ориентированное на результат, требует избегать проблем, экономить и любой ценой увеличивать прибыль, доход и иные показатели. Опережающее управление направлено на выявление, анализ признаков будущих проблем и их предотвращение.

Особой разновидностью социального управления является хозяйственное. Оно сформировалось в связи с необходимостью координации производственной деятельности людей.

Хозяйственное управление решает две задачи:

1. Оперативная (тактическая) заключается:

- в обеспечении условий текущей деятельности фирмы;

- в восстановлении постоянно нарушаемого равновесия между отдельными ее элементами, между ней в целом и внешней средой;

- в организации деятельности работников по достижению поставленных целей;

2. Стратегическая обеспечивает развитие и совершенствование фирмы, перевод ее в качественно и количественно иное состояние.

История знает несколько типов хозяйственного управления.

Традиционное было свойственно докапиталистической эпохе, покоилось на обычаях, слабо регламентировалось правилами и процедурами, не имело правовых основ. Управленческие функции осуществлялись главами патриархальных семейств, мастерами и т. п. на основе личной власти.

Предпринимательское управление возникло в эпоху зарождения капитализма, осуществлялось собственником по отношению к наемным работникам. Как и традиционное, оно ничем не регламентировалось.

В индустриальную эпоху возникло менеджерское управление, отделенное от собственности, осуществлявшееся специально подготовленными и обученными управленцами, образующими иерархию. На ее высших уровнях принимаются общие решения, а на низовых происходит руководство людьми и производственными процессами.

В постиндустриальную эпоху его сменило системное управление, в котором участвовали не только менеджеры, но и специалисты, а также частично вспомогательный персонал [8. С.5].

1.2. Элементы системы управления организацией

Любая организация как система является результатом процесса ее объективной, субъективной или смешанной организации. Подавляющее большинство процессов функционирования и развития осуществляются в реальных системах или между ними. Наконец, все окружающее человека воспринимается им в качестве объективно, субъективно или смешанно организованной системы.

Именно поэтому распространенность восприятия организации как системы, приоритет применения такого понимания на практике обусловливают необходимость всестороннего и комплексного ее исследования.

Основным содержанием такого исследования становятся обоснование основополагающих понятий, отражение внутреннего строения организации.

Сущность понятия «организация» выделяется уже в самом распространенном определении системы как совокупности взаимосвязанных элементов. Именно установление взаимосвязи в системе понимается под объективным или субъективным процессом динамической организации.

Сама же система является наиболее общим и естественным представлением статической организации. Значение этого понятия в исследовании происхождения, построения и развития современной цивилизации является определяющим.

Ведущее значение понятия «система» обусловливает общую систематизацию представлений в качестве универсального подхода к отражению и анализу любого объекта. Более того, взаимосвязи между отдельными объектами также рассматриваются с позиций систематизации, определяющей их в качестве элементов гиперсистемы. Такой подход предопределяет исключительное значение исследования социально- экономической системы, системного разнообразия, условий и форм его возникновения, становления и развития, целей и средств ее разработки, построения и совершенствования [27. С.262].

В современном менеджменте любая деловая организация рассматривается как социотехническая система, состоящая из двух неразрывно взаимосвязанных подсистем: социальной и технической. Эти подсистемы взаимозависимы, каждая функционирует только во взаимодействии с другой для поддержания стабильной и эффективной деятельности организации в целом (рис. 1.2).[24.С.150]

Техническая подсистема

Социальная подсистема

технология

рабочие места

ресурсы

финансы

информация

кадровая политика

организационная структура

руководство

коммуникации

социальное партнерство

Цели

Рис. 1.1 Организация как социотехническая система

Каждая из подсистем состоит из определенных элементов, выполняющих специфические функции внутри и вне организации. Техническая система включает такие

элементы, как технология, материалы, здания и сооружения, машины и оборудование, финансы, информация, рабочие места. Управление технической подсистемой включает: управление производством; управление НИОКР; управление снабжением ресурсами; управление качеством; управление финансами; управление экономикой; управление информацией.

Социальную подсистему организации определяют как упорядоченную целостную, многоплановую структуру социальных отношений в процессе производства и реализации продукции. Носителями этих социальных отношений являются индивид, группа, коллектив в целом. Управление социальной подсистемой направлено на активизацию человеческого потенциала предприятия. К основным элементам социальной подсистемы относятся: кадровая политика; организационная культура; стиль руководства; социальное партнерство; межличностные коммуникации внутри и вне организации; мотивационный механизм; трудовые отношения.

Связующим звеном технической и социальной подсистем в организации выступают цели. [34. С.39] Цели – это конечные состояния или желаемый результат, которого стремится добиться трудовой коллектив. Организация имеет всегда хотя бы одну общую цель, к достижению которой стремятся все члены трудового коллектива. На практике весьма редко встречаются организации, имеющие только одну цель. Организации, имеющие несколько взаимосвязанных целей, называют сложными организациями. Важно, чтобы намеченные трудовым коллективом цели были реальными и выполнимыми. Процесс претворения целей в жизнь организации представлен в на рис. 1.3 [19.С.27].

Стратегические цели

Оперативные планы

Годовые цели предприятия

…………………………...

Учрежденческие уровни

Индивидуальные уровни

Индивидуальное планирование работы

Поведение отдельных сотрудников

Выводы, результаты, ведущие к выполнению стратегических целей

…………………………...

…………………………...

Рис. 1.2 Процесс претворения целей в жизнь организации

Кроме целей, внутренняя среда организации включает структуру, задачи, технологию и людей (рис. 1.4) [34. С.85].

Внутренняя среда организации

Цели организа

ции

Организационная структура

Задачи

Люди (персонал)

Технология

Рис.1.3 Внутренняя среда организации

Структура организации – это логические взаимоотношения уровней управления и функциональных обязанностей, построенные в такой форме, которая позволяет наиболее эффективно достичь целей организации.

Задача – это предписанная работа или ее часть (операции, процедуры), которая должна быть выполнена заранее установленным способом в заранее оговоренные сроки.

С технологической точки зрения задачи предписываются не работнику, а должности. В соответствии со структурой организации каждой должности предписан ряд задач, который рассматриваются как необходимый вклад в достижение целей организации (рис. 1.4) [34.С.101].

Цели

Структура

Должность, задачи

Рис. 1.4 Взаимосвязь должностей, структуры и целей

Технология – это сочетание квалификационных навыков, оборудования, инфраструктуры, инструментов и соответствующих знаний, необходимых для осуществления желаемых преобразований в материалах, информации и людях.

Задачи и технология тесно взаимосвязаны. Выполнение задачи предполагает использование конкретной технологии (рис. 1.6) [38. С.325].

Цели

Технология

Структура

Задания

(операции)

Рис. 1.5 Взаимосвязь технологии, заданий, структуры и целей

Люди (персонал). Это пятый и наиболее значимый элемент внутренней среды организации. Цели организации достигаются через труд людей. Это значит, что в менеджменте все внутренние элементы никогда не рассматриваются изолированно друг от друга. Изменения одного из названных элементов будут в определенной мере влиять на все остальное. Взаимосвязь внутренних элементов организации – целей, структуры, задач, технологии и людей показана на рис. 1.6[38.С.214].

Организация

Цели

Технология

Задачи

Люди

Структура

Рис. 1.6 Взаимосвязь внутренних элементов организации

Организационная модель со специфическими характеристиками для каждой организации, как объекта управления, определяет начало ее жизненного цикла. Согласно концепции жизненного цикла организации вся ее деятельность проходит ряд стадий, начиная с рождения, расцвета вплоть до прекращения существования или коренной модернизации [19.С. 27].

Любая организация развивается по определенным законам. Соответственно, законы развития организации предусматривают наличие в процессе развития определенных системных кризисов.

Этапы развития и кризисы роста компании по-другому можно назвать жизненным циклом организации. Несмотря на уникальность каждой компании, весь период ее существования можно разбить на основные этапы, через которые она проходит. Переход от одного этапа к другому связан с осуществлением изменений. Для того чтобы облегчить проведение изменений и переход от одного этапа к другому, необходимо знать особенности каждого этапа в этой цепочке.

Цикл жизни организации охватывает пять основных фаз (рис. 1.8) [19.С.58].

Рис. 1.7 Жизненный цикл организации

Рис. 1.7 Жизненный цикл организации

На первой происходит ее создание, например на основе решения общего собрания учредителей, и осуществляются все связанные с этим мероприятия. На второй фазе организация стремительно растет в той сфере, в которой она изначально возникла. На третьей происходят дифференциация, поиск новых, а также качественное развитие и совершенствование существующих форм и направлений ее деятельности. На четвертой фазе у организации наступает состояние зрелости, консолидации. Она прочно стоит на ногах и часто больше не стремится ни к расширению, ни к поиску нового, что на деле означает начало конца. Последний наступает на пятой, заключительной, фазе ее жизни. Здесь организация постепенно ослабевает, свертывает свою деятельность и, наконец, прекращает существование.

Таким образом, современные организации, действующие в условиях непрерывных изменений внешней среды, представляют нам также примеры постоянно «мутирующих» и меняющихся структур. Они переживают череду процессов централизации (слияний) и децентрализации, а также реструктурирования систем менеджмента, вплоть до процедур реструктуризации собственности и развития сети малых фирм вокруг сохраненного ядра материнской компании. Процесс перехода от стадии к стадии может быть очень резким, и тогда процессы будут ярче выражены и болезненнее для сотрудников компании [8. С.191].

В связи с этим процесс управления организацией можно представить в виде схемы (рис. 1.9). [19. С.26]

Согласование с внешним миром

Согласование внутри организации

Структурные преобразования

Общество, окружающая среда

Представление данных для внешних средств информации

Связь с общественностью

Маркетинг и сбыт

Закупки

Финансы

Техническое совершенствование

Кадры

Технология

Коммерческий процесс

Клиенты

Информация, ресурсы

Технология

Внутренние проблемы

Решения

Информация по вопросам управления

Рис. 1.8 Процесс управления организацией

Управление может осуществляться только в том случае, если существует реально действующая система, являющаяся органичной частью организации, которую называют системой управления.

Система – это совокупность элементов, находящихся в отношениях и связях друг с другом, которая образует определенную целостность, единство.

Система управления организацией включает в себя пять блоков (рис. 1.9) [34. С.150].

Рис. 1.9 Система управления

Система управления современной организацией должна отвечать следующим основным требованиям:

- обладать высокой гибкостью;

- быть адекватной сложной технологии производства, требующей соответствующих форм контроля, организации и разделения труда;

- оперативно реагировать на изменения факторов внешней и внутренней среды предприятия, конъюнктуры рынка;

- учитывать конкуренцию на соответствующем рынке товаров (услуг);

- учитывать требования к качеству обслуживания потребителей и выполнения договоров;

- обеспечивать высокую эффективность управления предприятием;

- способствовать развитию организации;

- обеспечивать внедрение достижений науки и передовой практики;

- обладать способностью саморегулирования, чтобы любые отклонения от нормы (по стоимости, качеству, срокам и др.) быстро фиксировались (в идеале – автоматически) и сразу же вырабатывались и предпринимались контрмеры, возвращающие систему управления в прежнее нормальное состояние [38. С.76].

1.3. Методы управления организацией

Эффективность управления – это результативность деятельности конкретной управляющей системы, которая отражается в различных показателях как объекта управления (организации в целом и ее подразделений), так и субъекта управления (собственно управленческой деятельности), причем эти показатели имеют количественные и качественные характеристики.

Из определения эффективности управления следует, что ее можно рассматривать в:

- широком смысле – эффективность функционирования управляемой системы в целом и (или) ее элементов;

- узком смысле – результативность собственно управленческой деятельности [11. С.330].

Оценка эффективности управления чрезвычайно сложна, поэтому необходимы конкретные методики, подходы, которые в большей степени разработаны для оценки эффективности отдельных мероприятий по научной организации управленческого труда, чем управления в целом.

Для того чтобы качественно оценить эффективность управления необходима исходная информация. В случае наличия сбалансированной системы показателей, такая информация уже изначально присутствует в виде критических факторов успеха и ключевых показателей эффективности, а также их значений. В случае отсутствия сбалансированной системы показателей, такой информации нет, поэтому изначально необходимо провести диагностику системы управления, чтобы выявить необходимые факторы и показатели, а также их значения.

Диагностика системы управления организации призвана выявлять симптомы и причины существующих проблем. В ходе диагностики выявляются слабые места (симптомы) существующей системы управления, анализируются и выявляются причины их возникновения (рис. 1.12, позиции 1 и 2 соответственно) [11.С.112].

Это крайне ответственная работа, требующая от ее исполнителей высокой квалификации, так как правильно поставленный диагноз – половина решения проблемы. В целях объективности диагностики внутренних проблем организации могут приглашать внешних консультантов.

Однако нередко при управленческом обследовании организации консультанты исходят из уже существующего у них решения, а не из реальных потребностей этой организации.

причины

симптомы

результаты

эффекты

прошлое

настоящее

будущее

ресурсы

Рис. 1.10 Схема диагностики системы управления

Обследованию подвергаются только те области и задачи управления, для которых предназначено уже существующее решение. В результате изученные симптомы не в полной мере отражают ситуацию в организации и, что самое главное, не позволяют корректно выявить причины возникновения текущих проблем. Исключение составляют те случаи, когда в организации уже сложилось представление о текущей ситуации и консультанты приглашаются исключительно для экспертного консультирования в какой–то отдельно взятой области управления.

Выявление симптом и причин, их вызвавших, состоит из двух последовательных этапов:

1. Сбор информации о системе управления организацией;

2. Анализ полученной информации.

Каждый из этих этапов важен и имеет влияние на результат. Неправильно собранная информация не позволит провести эффективный анализ по выявлению проблем (симптом) и их причин. Но в то же время даже релевантная информация ничем не поможет консультанту, если он неверно ее проанализирует.

Как показывает практика, при сборе информации целесообразно использовать процессно-ориентированную модель, в которой организация рассматривается как совокупность процессов. При этом нет необходимости в подробном описании процессов: достаточно зафиксировать клиентов процессов, показатели эффективности (с их значениями) и результаты процессов. Такой подход позволит сэкономить время и деньги, так как предполагает работу на уровне процессов, не достигая до уровня функций. [11. С.335]

Для комплексной оценки текущего состояния системы управления специалисты предлагают проводить анализ по следующим направлениям:

- оценка инвестиционной деятельности;

- управление финансами;

- эффективность внутренних бизнес–процессов;

- инновации и развитие инфраструктуры;

- обучение и развитие персонала;

- взаимоотношение с клиентами.

Анализ процесса управления организацией в разрезе указанных аспектов позволит наиболее полно ответить на основные вопросы (рис. 1.11.) [9. С.325].

Процесс управления организацией

Каков чистый доход, срок окупаемости и индекс доходности инвестиций?

Выгодна ли система управления акционерам?

С какой командой сотрудников работает аппарат управления?

Как клиенты относятся к системе управления?

Каковы конкурентные преимущества и возможности их развития?

Хорошо ли развита инфраструктура?

Насколько эффективно управление финансами?

Каковы продуктовые и технологические инновации?

Рис. 1.11 Основные вопросы при анализе системы управления организацией

Помимо указанных аспектов необходимо анализировать выполнение функций управленческого цикла: планирование, организацию, мотивацию и контроль.

Рассмотренный вариант комплексной диагностики позволяет зафиксировать максимальное количество проблем, в том числе и находящихся на стыках указанных аспектов.

Результатом диагностики будет структурированное описание проблемного состояния системы управления, выраженное через факторы успеха и показатели эффективности. После этого необходимо выяснить причины возникновения проблем, то есть определить причинно–следственную связь симптомов и их причин.

В некоторых случаях причинно–следственную связь можно выстроить «в уме», не прибегая к специальным инструментам и технологиям. Но если объем исследований велик, то лучше воспользоваться методикой определения причинно–следственных связей и результатов, например, диаграммой Каору Исикавы. Еще ее называют «рыбой» или «рыбий скелет», так как структура диаграммы напоминает скелет рыбы, где голова – это оценка эффективности управления, а от хребта скелета отходят кости – причины.

Диаграмма Каору Исикавы достаточно наглядно отображает причинно–следственные связи между проблемами оценки эффективности управления и причинами их возникновения. Однако некоторые причинно–следственные связи требуют дополнительного пояснения, поэтому их целесообразно сопровождать текстовым описанием причин. Полученные в ходе диагностики показатели можно использовать для оценки эффективности управления [24.С.130].

Стандартный анализ финансовых коэффициентов может выявить существенные отклонения от нормы, но для того, чтобы разобраться, связано ли ухудшение показателей с воздействием внешних неблагоприятных факторов или оно является следствием неэффективного управления, нужны дополнительные исследования (т. н. управленческий аудит) (рис. 1.12) [30. С.250].

«Большая кость» – главная проблема

Оценка эффективности управления (результат)

«Мелкие кости»

Факторные показатели «средние кости» (проблемы, связанные с деловым и фоновым окружением)

Факторные показатели «средние кости» (проблемы, связанные с внутренней средой – персоналом, финансами и т.д.)

Проблемы

Проблемы

Рис. 1.12 Диаграмма оценки эффективности управления организацией (причины и результаты)

В последнее время все чаще анализ и оценка эффективности системы управления оказываются востребованными в связи с созданием или реорганизацией холдинговых структур. В случае, когда речь идет об унификации системы управления в организациях, входящих в холдинг, крайне важно определить, какую модель управления принять в качестве базовой. Оптимальное решение состоит в том, чтобы проанализировать эффективность систем управления в каждой из организаций и взять за основу наиболее эффективную.

Еще более остро эта задача стоит в случае выстраивания централизованной системы управления и при операциях слияния (поглощения). Принимая решение о слиянии или поглощении, необходимо помнить, что возможные различия в системах управления объединяемых организаций могут существенно повлиять на стоимость сделки за счет издержек, связанных с проведением организационной перестройки. Оценка эффективности системы управления организации нужна при проведении мероприятий по реинжинирингу или внедрению корпоративной информационной системы.

Схема структуризации методов приведена на рис. 1.13 [4.С.65].

Множество целей и задач, стоящих перед организациями разного класса сложности приводит к тому, что для управления ими требуются специальные знания и искусство, методы и приемы, обеспечивающие эффективную совместную деятельность работников всех структурных подразделений. Современная организация как объект управления является открытой системой, на которую влияют факторы внешней и внутренней среды. Организация получает от окружающей среды информацию, материалы, капиталы, человеческие ресурсы. В процессе своей деятельности организация преобразуют, полученные ресурсы в продукцию или услугу.

Методы исследования систем управления организацией

Методы, основанные на использовании знаний и интуиции специалистов

Методы формализованного представления системы

Комплексированные

методы

Типа «мозговая атака»

Типа «сценарии»

Экспертные оценки

Типа «Дельфи»

Морфологический подход

Деловые игры

Аналитические

Статистические

Теоретико-множественные

Логистические

Лингвистические

Семиотические

Графические

Структурно-лингвистическое моделирование

Имитационное динамическое моделирование

Комбинаторика

Ситуационное моделирование

Топология

Графо-семиотическое моделирование

Рис. 1.15 Структуризация методов исследования систем управления организации

Эта продукция или услуги являются выходом организации во внешнюю среду. Если организация управляется эффективно, то в ходе процесса преобразования образуется добавочная стоимость входов. В результате появляются источники возможных дополнительных выходов таких как прибыль, увеличение доли рынка, увеличение продаж (в бизнесе), реализация социальной ответственности, рост организации, подъем ее престижа и т.д. Для оценки системы управления организации могут применяться различные методы. Наибольший эффект и качество системы управления организацией достигаются в том случае, когда применяется система методов в комплексе.

ГЛАВА 2. ОСОБЕННОСТИ УПРАВЛЕНИЯ ООО «КЛМ СЕРВИС»

2.1. Направления и виды деятельности предприятия

Предприятие организовано в форме общества с ограниченной ответственностью (ООО) «КЛМ Сервис» и расположено по адресу: Красноярск, Ломоносова, 70.

ООО «КЛМ Сервис» создано в соответствии с Конституцией РФ, Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ. Общество руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», а также учредительным договором о создании общества и уставом предприятия.

Управление организацией обеспечивает ее деятельность, направленную на получение прибыли и исполнение в связи с этим инвестиционных, производственных и других договоров (соглашений, контрактов), участником которых является организация.

Все направления деятельности закреплены в уставе организации. В настоящее время основными направлениями являются следующие:

- осуществление оптово-розничной торговли;

- осуществление торгово-закупочной деятельности, торговой, торгово-посреднической, сбытовой деятельности;

- коммерческая и посредническая деятельность: приобретение и реализация продукции (работ, услуг) предприятий, объединений и организаций;

- информационно-посредническая деятельность.

Сфера деятельности предприятия – торговля. Общество специализируется на продаже товаров культурно-спортивного назначения. Также общество предоставляет в аренду торговые площади и площади под офис. В своем составе общество имеет собственные складские помещения, которые частично предоставлены в аренду, а частично используются для хранения собственного товара.

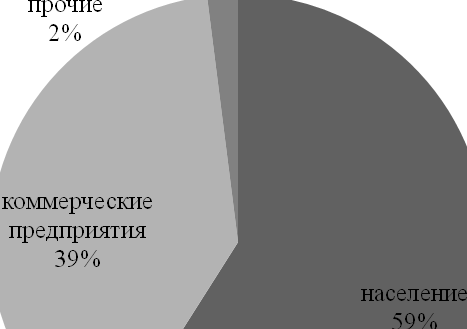

Основные потребители услуг предприятия – население, коммерческие и прочие предприятия (рис. 2.1).

Рис. 2.1 Структура потребителей услуг

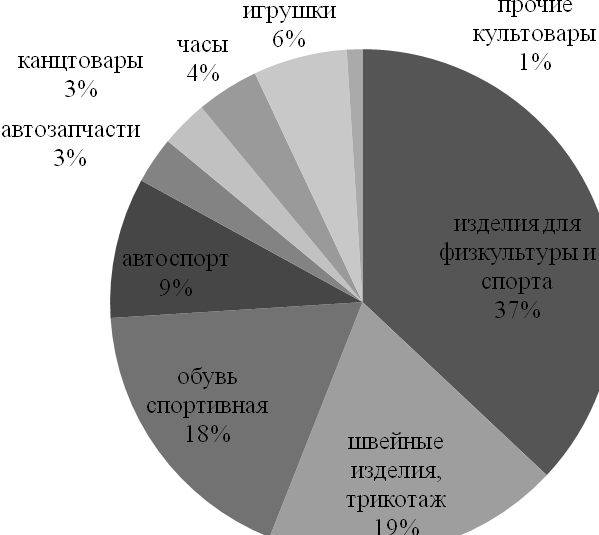

Структура ассортимента продукции компании приведена на рис. 2.2.

Рис. 2.2 Структура ассортимента, %

Оборот компании в 2016 г. составил 52 млн. руб. При этом в течение года было принято решение о сокращении таких брендов, как «Часы» и «Канцтовары» в связи с нерентабельностью (табл. 2.1).

Таблица 2.1

Изменения в структуре ассортимента в 2016 г.

|

Основные группы товаров |

Рост, % по сравнению с 2015 г. |

Уд. вес в т-те 2016 г. |

|

Изделия для физкультуры и спорта |

4% |

37% |

|

Швейные изделия, трикотаж, белье |

34% |

19% |

|

Обувь спортивная |

2% |

18% |

|

Автоспорт (снегоходы, гидроциклы) |

2% |

9% |

|

Канцтовары |

-52% |

3% |

|

Часы |

-27% |

4% |

|

Игрушки |

9% |

6% |

|

Автозапчасти |

3% |

3% |

|

Прочие культтовары |

3% |

1% |

За 2016 г. объем товарооборота составил 51693 тыс. руб., в том числе розничный товарооборот 30499 тыс. руб., оптовый товарооборот 20160 тыс. руб., арендные поступления 1034 тыс. руб. Объем товарооборота в 2016 году увеличился на 42% по сравнению с 2015 годом и абсолютный прирост составил +15383 тыс. руб.

Валовой доход компании в 2016 г. составил 18,6 млн. руб. Прибыль – 5319 тыс. руб., что составляет 4% к обороту. Данные о прибыли предприятия приведены в табл. 2.2.

Как видно из табл. 2.2, величина выручки от продаж возрастает. Проследив динамику показателей валовой и чистой прибыли, можно сделать вывод о том, что указанные показатели имеют тенденцию к увеличению и положительно влияют на изменение показателей рентабельности.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависит объем и своевременность выполнения всех работ, эффективность использования оборудования, и как результат – объем товарооборота, прибыль и ряд других экономических показателей.

Таблица 2.2

Основные показатели деятельности общества, тыс. руб.

|

Показатель |

Методика расчета |

2014 г. |

2015 г. |

Темп прироста, % |

2016 г. |

Абсолютный прирост |

Темп прироста, % |

|

Валовая прибыль, руб. |

Выручка-себестоимость проданных работ, услуг (кроме коммерческих и управленческих расходов) |

18755 |

15211 |

-18,90 |

18604 |

3393 |

22,31 |

|

Прибыль от реализации |

Валовая прибыль – коммерческие расходы |

1555 |

2280 |

46,62 |

5319 |

3039 |

133,29 |

|

Прибыль от финансово-хозяйственной деятельности |

Прибыль от продаж + проценты к получению – проценты к уплате + доходы от участия в других организациях + прочие доходы – прочие расходы |

2049 |

3356 |

63,79 |

4175 |

819 |

24,40 |

|

Чистая прибыль |

Прибыль до налогообложения + отложенные налоговые активы + отложенные налоговые обязательства– текущий налог на прибыль |

2215 |

2946 |

33,00 |

4128 |

1182 |

40,12 |

|

Рентабельность продаж |

Прибыль от продаж/выручка от продаж |

2,74 |

6,28 |

129,49 |

10,29 |

4,01 |

63,87 |

Фактическая численность персонала ООО «КЛМ Сервис» на 01.01.2017 г. составила 74 человека. Динамика численности персонала предприятия приведена на рис. 2.5.

Рис. 2.3 Динамика численности персонала, чел.

На предприятии работает женщин – 40 человек, мужчин – 34 человека. Качественный состав персонала предприятия рассмотрен в табл. 2.3.

Таблица 2.3

Качественный состав персонала предприятия, чел.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

Возраст |

|||

|

Моложе 20 лет |

7 |

8 |

6 |

|

20-30 лет |

12 |

13 |

15 |

|

31-40 лет |

22 |

23 |

23 |

|

41-50 лет |

20 |

22 |

27 |

|

51-60 лет |

2 |

3 |

3 |

|

Уровень образования |

|||

|

Среднее специальное |

5 |

5 |

6 |

|

Незаконченное высшее |

14 |

18 |

19 |

|

Высшее |

44 |

46 |

49 |

|

Стаж работы |

|||

|

Менее 1 года |

1 |

2 |

2 |

|

1-3 года |

6 |

6 |

6 |

|

3-5 лет |

14 |

15 |

15 |

|

5-10 лет |

19 |

20 |

19 |

|

10-20 лет |

18 |

21 |

27 |

|

Свыше 20 лет |

5 |

5 |

5 |

Из табл. 2.3 видно, что компания имеет достаточное число сотрудников во всех возрастных группах. На возрастную группу 31-50 лет приходится более половины персонала. Молодежи в возрасте до 30 лет работает 21 человек.

Анализируя состав кадров по образованию необходимо отметить большую долю работников, имеющих высшее образование (66%) или незаконченное высшее (26%). Доля работников со средним специальным образованием – 8% (рис. 2.4).

Преобладающая доля сотрудников предприятия имеет стаж работы 10-20 лет (36%). Значительная доля (26%) – со стажем от 5 до 10 лет и со стажем 3-5 лет (20% в 2016 г.) (рис. 2.5).

Рис. 2.4 Состав персонала по уровню образования, %

Можно заключить, что профессиональный уровень сотрудников предприятия достаточно высок.

Рис. 2.5 Состав персонала по стажу работы, %

Общая характеристика структуры персонала и движения кадров приведена в таблице 2.4.

Таблица 2.4

Характеристика состава и движения кадров, чел.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

Численность, всего, в том числе |

63 |

69 |

74 |

|

Руководители |

10 |

11 |

11 |

|

Специалисты |

44 |

47 |

48 |

|

Технические исполнители |

9 |

11 |

15 |

|

Прибыло работников |

24 |

19 |

22 |

|

Убыло работников |

21 |

13 |

17 |

Для характеристики движения рабочей силы анализируют следующие показатели:

Коэффициент оборота по приему рабочих (Кпр):

(2.1)

(2.1)

Коэффициент оборота по выбытию (Кв):

(2.2)

(2.2)

Динамика данных коэффициентов по предприятию приведена на рис. 2.6.

Рис. 2.6 Динамика коэффициентов движения кадров

Коэффициент оборота по приему рабочих составил 0,3 на конец 2016 года, коэффициент оборота по выбытию – 0,23. Основной причиной текучести кадров является низкий уровень заработной платы на предприятии.

Затраты на оплату труда и средний уровень заработной платы приведены в табл. 2.5.

Таблица 2.5

Анализ оплаты труда

|

Показатель |

2014 г. |

2015 г. |

Темп прироста, % |

2016 г. |

Темп прироста, % |

|

Затраты на оплаты труда, тыс. руб. |

7151 |

7953 |

11,2 |

9092 |

14,3 |

|

Средняя заработная плата персонала, руб. |

9458,99 |

9605,07 |

1,5 |

10238,74 |

6,6 |

Оценка финансового состояния компании осуществляется с помощью финансовых коэффициентов. Их расчет приведен в табл. 2.6.

Показатели ликвидности характеризуют платежеспособность предприятия и финансовую устойчивость в краткосрочном периоде. Коэффициенты финансовой устойчивости отражают финансовую стабильность организации на долгосрочный период.

Таблица 2.6

Финансовая стабильность предприятия в краткосрочном и долгосрочном периодах

|

Показатель |

Методика расчета |

Норматив |

2014 г. |

2015 г. |

2016 г. |

|

Коэффициент абсолютной ликвидности |

Денежные средства/краткосрочные пассивы |

0,2-0,5 |

0,01 |

0,00 |

0,00 |

|

Коэффициент быстрой ликвидности |

(Оборотные активы–запасы–налог на добавленную стоимость по приобретенным ценностям – долгосрочная дебиторская задолженность)/краткосрочные обязательства (не включая доходы будущих периодов) |

0,6-1 |

0,72 |

0,83 |

0,76 |

|

Коэффициент общей ликвидности |

Оборотные активы– долгосрочная дебиторская задолженность/краткосрочные обязательства (не включая доходы будущих периодов) |

2 |

0,84 |

0,89 |

1,06 |

|

Коэффициент автономии |

Собственный капитал/заемный капитал |

0,5-0,7 |

0,46 |

0,46 |

0,44 |

Продолжение таблицы 2.6

|

Коэффициент финансирования |

Сумма привлеченных предприятием заемных источников финансирования/собственный капитал |

0,5-1 |

0,85 |

0,87 |

0,80 |

|

Коэффициент финансовой зависимости |

Валюта баланса /собственный капитал |

0,3-0,5 |

0,54 |

0,54 |

0,56 |

Анализируя показатели, характеризующие ликвидность и платежеспособность предприятия можно сделать вывод о нестабильном финансовом состоянии ООО «КЛМ Сервис».

Более низкие, чем необходимо значения показателей абсолютной и общей ликвидности говорят о том, что предприятие неспособно быстро погасить свои долги перед кредиторами в краткосрочном периоде.

Так, в частности, коэффициент текущей ликвидности в 2016 г. составил 1,06, т.е. на конец 2016 г. на 1 рубль текущей краткосрочной задолженности приходится 1 руб. 6 коп. оборотных средств, при норме 2.

Следовательно, платежеспособность предприятия может быть поставлена под сомнение. Низкие значения показателей ликвидности также могут сыграть негативную роль, если предприятие решит взять дополнительные кредиты в банке или привлечь инвесторов для какого-либо инвестиционного проекта.

Тем не менее, как показывают значения показателей финансовой устойчивости ООО «КЛМ Сервис», предприятие платежеспособно в долгосрочном периоде. Таким образом, организации лучше брать долгосрочные кредиты и следует стремиться уменьшать объем краткосрочных обязательств, особенно кредиторской задолженности.

Таким образом, на основании анализа результатов деятельности компании за последние три года, можно видеть, что существуют определенные проблемы, в частности:

- текучесть кадров;

- неудовлетворительное финансовое состояние;

- нерентабельность некоторых видов деятельности и нестабильность объема товарооборота.

Все это свидетельствует о проблемах в самой системе управления организацией.

2.2. Анализ структуры управления предприятием

Для достижения целей в организации, как в социально-экономической системе, выделяется подсистема в виде структуры управления – это упорядоченная совокупность взаимосвязанных элементов, связанных по функциям и полномочиям и находящихся между собой в устойчивых отношениях и обеспечивающих функционирование и развитие организации как единого целого. Структура управления определяет эффективность системы управления, ее гибкость, эластичность, адаптивность.

Организационная структура является ключевым параметром внутренней среды организации. Представляя собой важнейшую внутреннюю ситуационную переменную, организационная структура выполняет роль несущей конструкции предприятия.

Организационная структура предприятия – это комбинация различных типов департаментизации. Простота и ясность функционирования должны обеспечить ее понимание средой, минимизировать затраты и ориентировать членов организации на результаты деятельности, а не на затрачиваемые усилия. Оптимальная организационная структура создает благоприятные условия для процесса принятия управленческих решений, ее стабильность делает организацию устойчивой и в то же время позволяет успешно реагировать на изменения внутренней и внешней среды.

Организационная структура ООО «КЛМ Сервис» приведена на рис. 2.9.

Генеральный директор

Общее собрание участников

Директор по экономике

Заместитель по кадрам

Заместитель по сбыту

Главный бухгалтер

Бухгалтерия

Отдел сбыта

Отдел кадров

Отдел снабжения

Отдел планирования

Транспортный отдел

Рис. 2.9 Организационная структура управления ООО «КЛМ Сервис»

Управление организацией осуществляется в соответствии с уставом общества, административными инструкциями по делопроизводству, должностными инструкциями и другими инструктивно-методическими материалами.

Структура управления включает в себя руководство организацией (Генеральный директор, Директор по экономике, Заместитель генерального директора по кадрам и Заместитель генерального директора по сбыту) и руководителей структурных подразделений организации (начальников отделов).

Общее управление организацией осуществляет генеральный директор. Статус, порядок назначения и освобождения от должности генерального директора определяется федеральным законом «Об обществах с ограниченной ответственностью» и уставом организации.

Непосредственное управление осуществляют заместители генерального директора. Заместитель генерального директора назначается и освобождается от должности приказом генерального директора.

Основными структурными единицами организации являются отделы. Данные подразделения осуществляют управление одной из областей деятельности организации. Общее управление работой отделов осуществляют заместители генерального директора. Непосредственное управление работой отдела осуществляет руководитель отдела (начальник). Руководитель отдела назначается и освобождается от должности приказом генерального директора на основании служебной записки, поданной заместителем генерального директора, курирующего данный отдел.

В соответствии с текущими направлениями деятельности и обеспечивающими функциями в структуру управления предприятием входят следующие отделы: отдел снабжения; отдел планирования; отдел кадров; бухгалтерия; отдел сбыта; транспортный отдел.

Общее управление отделом снабжения и отделом планирования осуществляет заместитель генерального директора директор по экономике.

Общее управление отделом кадров осуществляет заместитель генерального директора по кадрам.

Общее управление бухгалтерией осуществляет главный бухгалтер.

Общее управление отделом сбыта и транспортным отделом осуществляет заместитель генерального директора по сбыту.

Сотрудники подразделений подчиняются своему непосредственному руководителю (начальнику отдела), а также выполняют приказы и распоряжения заместителей генерального директора и генерального директора.

В своей работе сотрудники отделов руководствуются положением о подразделении, должностными инструкциями, приказами генерального директора, распоряжениями заместителей генерального директора, а также распоряжениями и указаниями начальника своего отдела.

Начальник отдела имеет следующие права и обязанности:

- подчиняется одному из заместителей генерального директора;

- осуществляет непосредственное управление сотрудниками отдела;

- докладывает руководству организации материалы по вопросам, отнесенным к сфере деятельности отдела;

- организует деятельность подчиненного ему отдела (ставит разовые задачи, утверждает планы работ отдела, осуществляет контроль и оперативное управление выполнением планов и решением задач);

- организует контроль за исполнением договоров (соглашений, контрактов) по вопросам, относящимся к сфере ведения отдела;

- подписывает или визирует материалы, относящиеся к сфере ведения отдела;

- поощряет сотрудников из премиального фонда отдела, а также ходатайствует перед заместителем генерального директора о премировании и изменении размеров материального вознаграждения;

- применяет дисциплинарные и материальные меры наказания за нарушения дисциплины, низкое качество выполнения работ, несвоевременное выполнение поставленных задач и т.п.;

- вступает при необходимости в контакты с внешними организациями.

Конкретные должностные обязанности каждого сотрудника организации отражены в должностной инструкции данного сотрудника. Должностные инструкции утверждаются в следующем порядке:

- должностные инструкции заместителей генерального директора утверждает генеральный директор;

- должностные инструкции начальников отделов утверждает один из заместителей генерального директора;

- должностные инструкции специалистов утверждает начальник отдела.

В целом организационную структуру управления компанией можно охарактеризовать как структуру линейно-функционального типа (иерархическая структура управления).

При использовании линейно-функциональной структуры заместители руководителя организации отвечают за выполнение отдельных функций в масштабе всей организации (финансы, сбыт, снабжение, персонал).

Преимущества данной структуры заключаются в следующем:

- высвобождение линейных руководителей от решения многих специализированных вопросов;

- высокая компетентность специалистов, отвечающих за осуществление конкретных функций;

- личная ответственность руководителя за конечные результаты работы своего подразделения;

- построение связей «руководитель-подчиненный» по иерархической лестнице, при которой каждый работник подчиняется своему непосредственному руководителю.

К основным недостаткам можно отнести такие, как:

- возможная заинтересованность каждого звена в достижении своей «узкой» цели, а не целей организации;

- чрезмерно развита система взаимодействий по вертикали;

- трудности поддержания постоянных взаимосвязей между различными функциональными службами;

- удлиняется процедур принятия управленческих решений.

Нет такой структуры, которая была бы свободна от проблем. Проблемы структурного характера часто связаны с вопросами подбора личного состава и стратегической политикой организации.

Решение проблем структурного характера – это поиск компромисса между диллемами, т.е. справедливыми, но противоречащими друг другу требованиями (потребность в контроле в ущерб инициативе). Это суждение позволяет определить, что проблемы структурного характера обычно хронические, а не острые.

Можно выделить следующие проблемы в структуре ООО «КЛМ Сервис»:

1. Плохое моральное состояние и слабая мотивация вследствие непоследовательных решений и отсутствия стандартных правил определения приоритетов, а также по причине того, что отдельные сотрудники не понимают чего от них хотят и каким образом может быть оценен их вклад;

2. Запоздалые несвоевременные решения. Данная проблема вызвана задержкой важной информации, необходимой для принятия решения, недостаточной координацией деятельности структурных подразделений, а также отсутствием адекватных процедур для оценки результатов решений, принятых в прошлом и подобных тем, которые принимаются сейчас;

3. Неадекватная реакция на изменение обстоятельств, обусловленная недостаточной поддержкой нововведений со стороны руководства.

Формально существующая структура ООО «КЛМ Сервис» соответствует его цели. Общая система управления строится только по вертикальному признаку и носит ярко выраженный административно – командный характер.

2.3. Анализ эффективности управления организацией

При анализе эффективности общей системы управления предметом исследования являлись: ключевые сотрудники; организационная культура; принятие решений; координация; система внутренней информации, планирования и контроля.

В качестве методов получения информации использовались наблюдение и формализованное интервью.

Ключевые сотрудники. В целом можно отметить, что общий уровень делового потенциала (деловых качеств) ключевых сотрудников как и рядовых исполнителей оставляют желать лучшего.

ООО «КЛМ Сервис» практически не располагает работающими сотрудниками, которые могли бы в будущем быть назначены на должность с большим объемом работы. Ни один из специалистов отделов не может быть рассмотрен как кандидат на выдвижение на руководящую должность.

Основным фактором, отрицательно влияющим на эффективность работы персонала является тот фактор, что персонал ООО «КЛМ Сервис» не рассматривается руководителями как человеческий ресурс, хотя это – один из основных внутренних резервов повышения производственной эффективности деятельности.

Организационная культура. Существующая в фирме организационная культура: ценности и традиции, привычки и ритуалы, преобладающий стиль управления, степень участия сотрудников, прежде всего нацелена на удовлетворение индивидуальных материальных потребностей работников, но не через достижение целей фирмы, а только через получение для себя выгодных (перспективных) контрактов.

Этому способствует отсутствие у персонала единого понимания о целях и задач фирмы, о конкретной ответственности каждого работника в решении общефирменных задач. Кроме того, руководство фирмой не уделяет должного внимания формированию из работающего персонала единой команды.

Однако, справедливости ради, надо отметить, что индивидуальные жизненные цели работников преследуют не только достижение личной материальной независимости, но и имеют социально – нравственную направленность. Последнее обстоятельство позволяет утверждать, что с данным персоналом фирмы может быть построена (сформирована) такая организационная культура, которая способствовала бы эффективному развитию бизнеса.

Принятие решений. Анализ практики принятия в фирме основных видов решений дает основание утверждать, что руководство использует в своей работе два подхода к выработке и принятию решений: чисто авторитарный; с элементами коллегиальности. Сами по себе оба этих подхода имеют «право на жизнь», но при условии соблюдения принципа целесообразности и применения только в интересах дела (бизнеса). Максимальная ответственность за принятие решений сконцентрирована у генерального директора компании. По сути, введена практика, когда генеральный директор утверждает не только принципиальные решения, например, по изменению стратегических целей или правил управления компанией, что традиционно является прерогативой высшего управляющего звена, но и все проекты и задания для отделов компании. Необходимость утверждения решений почти по всем вопросам отнимает у генерального директора слишком много времени на рассмотрение второстепенных вопросов.

Частичную разгрузку времени генерального директора компании дает предварительное согласование приказов заместителями генерального директора, а по крупным проектам и главным бухгалтером компании. Однако согласование, а не прямое утверждение распоряжений на своем уровне снимает значительную часть ответственности с заместителей генерального директора. Необходимо отметить, что уровень ответственности заместителей генерального директора, т.е. границы решений, принимаемых ими самостоятельно, не является точно обозначенным и определены в документах только в общих чертах.

В качестве основных критериальных мер при оценке процесса управления были выделены пять основных управленческих функций, которые в совокупности описывают целостный процесс управленческой деятельности: планирование, организация, управление персоналом, руководство, контроль.

С учетом выбранных критериев был проведен сопоставительный анализ соответствия возлагаемых на руководителей управленческих задач с реально выполняемым, по их мнению, объемом управленческих функций.

Анализ проводился по следующей схеме. Сначала из представленных должностных обязанностей вычленялись управленческие функции, затем – аналогичная работа проводилась с объемом информации, представленной самими респондентами. При этом функция «засчитывалась», если хотя бы присутствовал один из ее элементов. Формализованные результаты этого анализа можно представить в следующем виде (табл. 2.7).

Таблица 2.7

Реализация управленческих функций руководителями

|

Генеральный директор |

Директор по экономике |

Заместитель по кадрам |

Заместитель по сбыту |

|||||

|

по долж. обяз. |

факт |

по долж. обяз. |

факт |

по долж. обяз. |

факт |

по долж. обяз. |

факт |

|

|

Планирование |

+ |

+ |

+ |

+ |

+ |

|||

|

Организация |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Управление персоналом |

+ |

+ |

+ |

+ |

||||

|

Руководство |

+ |

+ |

+ |

+ |

+ |

|||

|

Контроль |

+ |

+ |

+ |

|||||

Таким образом, фактическое выполнение управленческих задач руководителями зачастую не совпадает по объему и содержанию с прописанными должностными обязанностями. Ни один из руководителей не реализует в своей деятельности в полном объеме управленческие функции. Из системы управления «выпадает» одна из основных функций – контроллинг за деятельностью подчиненных. Отсутствует практическое четкое разделение между руководителями зон ответственности. Руководители не до конца осознают свое реальное место в общей системе управления.

Для увеличения согласованности и четкости действий необходимо более жестко зафиксировать «пирамиду распределения ответственности». Когда каждый сотрудник компании будет знать, к кому он должен обращаться за получением разрешения, кто наделен полномочиями и т.п. При этом генеральный директор компании сможет взаимодействовать только со своими заместителями по направлениям деятельности, а также главным бухгалтером и действительно тратить время в основном на решение принципиальных вопросов стратегического управления компанией.

Координация. Согласованность действий сотрудников на уровне конкретных действий очень сильно зависит от технической стороны организации работ, то есть от того, каким образом происходит реализация следующих процедур:

-

- постановка задач исполнителям;

- управление процессом выполнения задач;

- контроль за сроками и качеством выполнения;

- координация работ между отделами.

Процедура постановки задач в компании осуществляется строго по вертикали и выглядит следующим образом:

1. В соответствии с задачами компании, генеральный директор своим приказом поручает отделу реализацию конкретных заданий (проектов).

2. Отдел составляет план реализации задания (проекта) и производит экономический расчет промежуточных и конечного финансово-экономических результатов выполнения проекта с учетом сложившегося и прогнозного состояния рынка.

3. Подготовленный отделом вариант плана согласовывается с курирующим отдел заместителем генерального директора и с бухгалтерией.

4. План предоставляется генеральному директору ООО «КЛМ Сервис» на утверждение.

После утверждения Президентом плана, промежуточные и конечные результаты плана становятся главными ориентирами:

-

- для отдела – хода выполнения задания (проекта);

- для организации в целом – контроля и оценки работы отдела.

Такая процедура включает в себя следующие недостатки с точки зрения ее влияния на согласованность действий:

1. На уровне всего отдела, реализующего проект, контроль осуществляется в основном за финансово-экономическими показателями. Критерии качества промежуточных результатов выполнения проекта определяются недостаточно подробно. Для промежуточных результатов финансовые показатели не могут являться главными, так как в ходе их достижения, как правило, происходит освоение средств, а не получение прибыли. Полное и своевременное использование отпущенных средств, далеко не всегда является гарантией получения конечного результата;

2. На уровне непосредственных исполнителей задачи ставятся в устной форме, так как в официально утвержденном документе (проекте) они чаще всего не упоминаются, а практика документально подтвержденной постановки задач используется не во всех отделах. Устная постановка задачи исполнителю непосредственным начальником, как правило, является недостаточно конкретной. Для максимальной конкретности формулировка задачи должна даваться в письменном виде.

Такой тип постановки задач является эффективным в тех случаях, когда исполнители непосредственно заинтересованы в результате выполнения, например, получают процент от реализации заказа или работа каждого сотрудника оценивается по конкретным параметрам. В ситуации получения гарантированного оклада и отсутствия формализованных критериев оценки эффективности труда каждого работника, необходим более детальный уровень постановки задач и контроля.

Управление процессом выполнения задач осуществляется «ответственным исполнителем» - одним из заместителей директора компании, например, или начальником отдела. Процедура управления не регламентирована и не является общепринятой, а зависит от особенностей каждого руководителя. Уровень детальности управления зависит от квалификации исполнителя и отношению к нему руководителя. Можно отметить только одну закономерность - в отделах не принято осуществлять управление по критическим точкам планов выполнения работ. Например, практически нет случаев документированного пересмотра планов работ в связи с изменениями условий их реализации.

Координация взаимодействия между отделами не регламентирована. Поэтому основная часть взаимодействий осуществляется на уровне личных связей. При передаче материалов в другой отдел для рассмотрения и доработки необходимо постоянное поддерживать актуальность данной работы на уровне личных контактов с руководителем и сотрудниками. Неформальный порядок взаимодействия сотрудников отделов между собой не является отрицательным сам по себе и даже способствует формированию командного духа, но значительно снижает эффективность деятельности, если параллельно не действует официальный порядок.

Система внутренней информации, планирования и контроля. Данный параметр использовался для оценки того, насколько взаимосвязанной и направленной на достижение единых целей может быть работа отделов и сотрудников предприятия.

Влияние данного параметра на эффективность управления организацией бесспорно. При управлении предприятием именно информация является одним из основных объектов деятельности и от того, как оперативно она собирается и передается, насколько содержательной и адекватной деятельности является, зависит эффективность принимаемых решений и качество их реализации.

В настоящее время компания находится в стадии становления информационных потоков. Пока определен только ряд финансовых параметров в рамках единой системы бухгалтерского учета, предоставление и обработка которых осуществляется в обязательном порядке. Данные о состоянии рынка, ресурсов, товаров, возможностях сбыта собираются и анализируются не систематически.

В частности, нет ни одной компьютерной базы данных, в которой бы систематизировалась информация. Нет единой компьютерной сети, что при отсутствии баз данных, в общем-то не принципиально, но показательно.

Сбор информации в виде официальных документов и рабочих материалов осуществляется в каждом отделе самостоятельно. Соответственно сотрудникам для получения необходимых данных необходимы непосредственные контакты с коллегам на уровне личных контактов. Но это не всегда возможно, особенно для новых сотрудников.

Необходимо также отметить существование возможности доступа к информации посторонними лицами (создание предпосылок к утечке коммерческой информации). Так, к выполнению своих функциональных обязанностей штатные менеджеры, под предлогом своей загруженности, привлекают сторонних лиц (в т. ч. и бывших сотрудников компании) – поручают им работать на своих компьютерах и дают возможность знакомиться с данными своего отдела.

В аналитической части работы проведен анализ объекта исследования - общества с ограниченной ответственностью «КЛМ Сервис», которое работает в сфере торговли. Проанализированы подсистемы организации, в том числе более расширено - подсистемы персонал, финансы, структура.

Структура организации относится к линейно-функциональному типу, который характеризуется разделением деятельности линейных и функциональных звеньев и усилением координации и функционирования в процессе осуществления управленческой деятельности.

Фактическое отсутствие т. н. горизонтальных связей между структурными подразделениями предприятия номинально не вступает в противоречие с существующей организацией ООО «КЛМ Сервис».

Однако такое положение дел не удовлетворяет целям развития бизнеса, не способствует стабильному функционированию ООО «КЛМ Сервис».

Если перед ООО «КЛМ Сервис» будет поставлена задача на развитие, то существующая его структура и система управления вступят в явное противоречие с вновь поставленной задачей, будут являться тормозом.

Также был проведен анализ системы управления на предприятии, что позволило выявить основные факторы, препятствующие эффективному организационному развитию предприятия, на основе которых разрабатываются рекомендации по их устранению.

2.4. Основные проблемы управления предприятием на примере ООО «КЛМ Сервис»

Основополагающими факторами, отрицательно влияющими на приведение управления в состояние, достаточное для начала процесса качественной оптимизации и совершенствования функционального взаимодействия между руководителями, являются следующие:

- отсутствие четкого понимания персоналом своих зон функциональной ответственности;

- отсутствие отлаженной системы функциональной взаимосвязи между руководителями;

- работники фирмы (менеджеры) не рассматриваются руководителями как один из видов ресурсов организации, который, кстати, должен использоваться наравне с материальными и финансовыми ресурсами.

Кроме того, ключевой среди проблем управления является тот факт, что информационное взаимодействие все более вступает в противоречия с потребностями в информации. Основной причиной неэффективности организации управления является недостаточное понимание руководством компании, того, что она уже переросла тот уровень, при котором эффективное управление может осуществляться непосредственным вмешательством высшего руководства в каждую проблему и каждый вопрос.

В целом, систему управления на предприятии следует охарактеризовать как не вполне удовлетворительную. Для ее совершенствования необходимо провести ряд мероприятий, которые бы не только позволили улучшить координацию работ и качество информационного взаимодействия, но и положительно сказались бы на общих результатах деятельности компании.

На предприятии имеется три рабочих места (кассы), каждый со своими остатками, склад и офис, где необходима консолидированная информация по всем рабочим местам. В офисе рабочих места (руководитель и бухгалтер), в складе 1 рабочее место. Схема внедряемой информационной системы приведена на рис. 2.10.

Склад и офис

1С (3 рабочих места)

«1С Торговля и склад»

Торговая точка

(1 рабочее место)

1С «Торговля и склад»

Бухгалтерия (1 рабочее место)

1С «Бухгалтерия»

Торговая точка

(1 рабочее место)

1С «Торговля и склад»

Торговая точка

(1 рабочее место)

1С «Торговля и склад»

Рис. 2.10 Схема информационной системы

Анализ системы управления ООО «КЛМ Сервис» позволил выявить определенные проблемы, препятствующие эффективному развитию предприятия.

Так, существующая на данный момент времени организационная структура ООО «КЛМ Сервис» формально соответствует документально определенной цели – получение прибыли. Однако она не позволяет эффективно развивать бизнес, в том числе и увеличивать прибыль.

Кроме того, в своей практической деятельности руководители слабо претворяют в жизнь (реализуют) основные функции, которые обязан комплексно выполнять любой управленец: планирование; организация; управление персоналом; руководство; контроль.

Общая система управления имеет четко выраженные т. н. «вертикальные» связи и гораздо менее – т. н. «горизонтальные», что делает ее крайне неустойчивой по отношению к внешним воздействиям а, по сути, зависимой по критерию эффективность только от физического здоровья и желания трудиться Генерального директора. При таком подходе практически исключается творчество и инициатива со стороны руководителей отделов – они выполняют только исполнительские функции.

ГЛАВА 3 . МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

3.1. Использование информационных технологий в системе управления компании

Для устранения противоречий необходимо проведение следующих мероприятий:

-

- расширение параметров собираемой и анализируемой информации;

- определение критериев систематизации и подразделений, отвечающих за сбор и анализ;

- создание компьютерных баз данных (при необходимости с ограничением уровня доступа) и единой компьютерной сети;

- разработка и внедрение стандартов на содержание и оформление информационных материалов.

Проведение данных мероприятий позволит поднять уровень согласованности действий сотрудников компании, но только при условии наведения порядка в структуре управления компанией и конкретизации ответственности всех руководителей и хотя бы большей части исполнителей.

Таким образом, совершенствование системы управления организацией может идти по следующему пути:

1. Во-первых, необходимо делегирование ответственности сверху вниз, т.е. ее передача от высших руководителей к руководителям среднего звена, а затем и к специалистам подразделений;

2. Во-вторых, в ходе реализации этого необходимо конкретизировать структуру управления компанией (организационную структуру), а также процедуры выполнения работ и информационного взаимодействия.

Основным же мероприятием по совершенствованию системы управления организацией является предложение по внедрению информационных технологий в систему управления.

Возникновение потребности в автоматизации результат анализа недостатков работы фирмы (проблемы организации обмена информацией внутри фирмы, большой объем операций, выполняемых вручную, нерациональное хранение данных и большие временные затраты на их обработку).

Использование информационных технологий в системе управления компании может дать огромные преимущества предприятию в организации эффективного управления компанией, увеличении быстроты реакции на изменения внешней среды, повышении качества обслуживания клиентов.

Управленческие информационные системы последовательно реализуют принципы единства информационного процесса, информации и организации путем применения технических средств сбора, накопления, обработки и передачи информации в сочетании с использованием аналитических методов математической статистики и моделей прогнозно-аналитических расчетов.

В производственно-хозяйственном подразделении предприятия обеспечивается обобщение информации «снизу вверх», а также, конкретизация информации «сверху вниз».

В современных условиях в крупных организациях созданы и эффективно действуют информационные системы, обслуживающие процесс подготовки и принятия управленческих решений и решающие следующие задачи: обработка данных, обработка информации, реализация интеллектуальной деятельности.

АСУ позволит руководителям всех уровней получать согласованную информацию о совершенных, текущих и будущих бизнес-операциях, на основе которой можно уверенно планировать деятельность компании. Реализуя принцип «от понимания к действию», можно повышать эффективность бизнеса и обеспечить его успешное развитие.

Ключевые составляющие АСУ: отчетность и аналитика, справочные данные, исходные системы и приложения: все они должны быть связаны через единую информационную платформу.

Автоматизированная система управления при правильной организации внедрения, в общем случае должна обеспечивать: управление цепочками поставок, управление транспортом и логистикой, управление складскими операциями, запасами и товародвижением, управление взаимоотношениями с поставщиками, контроль исполнения заказов, поддержку электронной коммерции, управление персоналом, финансовый учет и планирование, консолидацию данных, управление сборочным или рецептурным производством, управление ценообразованием и скидками, бизнес-аналитику, управление ассортиментом, мерчандайзингом, перекрестными продажами, маркетинговыми акциями, поддержку дисконтных и накопительных карт, управление работой POS-терминалов и торгового оборудования.

Все указанные функции (или определенное их подмножество, в зависимости от «мощности» системы) работают с единой базой данных, в рамках единого интерфейса и программно-аппаратной платформы, реализованы и поддерживаются одним разработчиком. Кроме общих преимуществ подхода «все в одном», АСУ обеспечивает, с одной стороны, гибкую настройку, а с другой - жесткую фиксацию бизнес-процессов, невозможность «отката назад» выполненных транзакций и их протоколирование, что повышает прозрачность торговых операций и сокращает потери, связанные с ошибками и мошенничеством персонала.

Возможности анализа бизнес-данных с разным уровнем глубины позволяют следить за состоянием дел, выявлять «узкие места», определять эффективность работы отдельных подразделений и сотрудников, выявлять перспективные направления бизнеса и принимать оптимальные управленческие решения. Аналитика, ориентированная на анализ спроса и поведения покупателей, обеспечивает возможности по выявлению и поощрению лояльных клиентов, планированию маркетинговых мероприятий, выявлению ходовых товаров и перекрестных продаж, определению правильности ценообразования и эффективности используемой системы скидок и бонусов.

Кроме всего прочего, внедрение АСУ для торговли предполагает использование опыта управления бизнесом, накопленного в процессе развития системы. Он может быть формализованным, как в зарубежных «тяжелых» АСУ, или заключенным в отраслевой экспертизе разработчиков и внедренцев. Так или иначе, развитое решение может оказаться существенным подспорьем для ведения и развития бизнеса торговой компании, так как часто оно содержит функциональность «на вырост», позволяющую достаточно легко реализовывать новые инициативы без необходимости доработки программного обеспечения.

Правильно построенная АСУ, поддерживаемая удобными программными средствами, позволяет предприятию:

1. Сосредоточить все свои ресурсы (финансовые, кадровые, технологические, информационные) на реализации стратегии и добиться неуклонного движения предприятия к поставленным целям;

2. Обеспечить связь между стратегическими целями и ежедневной работой коммерческих, производственных и административных структур (за счет введения измеримых показателей, связанных с целями);

3. Повысить управляемость и эффективность деятельности предприятия, а также снизить риски.

Таким образом, автоматизация системы управления – это комплексная автоматизация задач оперативного и управленческого учета, анализа и планирования торговых операций с целью повышения эффективности функционирования бизнеса.

Жизненный цикл проекта внедрения АСУ можно условно разделить на этапы: 1. Выбор; 2. Приобретение и Внедрение; 3. Эксплуатация.

1. Выбор. Автоматизация торгового предприятия предполагает внедрение программно-аппаратного комплекса, включающего, помимо системы учета и управления товародвижением, широкий спектр кассового оборудования различного назначения.

Внедрение АСУ предлагается осуществить на базе решений «1С: Предприятие», которое представляет собой систему прикладных решений, построенных по единым принципам и на единой технологической платформе.

Состав программ системы «1С: Предприятие» ориентирован на актуальные потребности отечественных предприятий.

Фирма «1С» выпускает тиражные программные решения, предназначенные для автоматизации типовых задач учета и управления в коммерческих предприятиях реального сектора и бюджетных организациях. В каждом программном продукте сочетается использование стандартных решений (общих для всех или нескольких программ) и максимальный учет специфики задачи конкретной отрасли или рода деятельности предприятия.

Отличительной особенностью тиражных решений фирмы «1С» является тщательная проработка состава функциональности, включаемой в типовые решения. Фирма «1С» анализирует опыт пользователей, применяющих программы системы «1С: Предприятие» и отслеживает изменение их потребностей. В типовые решения включаются те функции, которые реально нужны существенной части предприятий. Это позволяет обеспечить соответствие типовых решений отечественной специфике, как в части методологии учета, так и в части управления деятельностью предприятия и, в то же время, сделать эти решения достаточно компактными и простыми в использовании, обеспечить их эффективную поддержку и развитие.

Руководитель при принятии решения может выбирать необходимый уровень автоматизации. Наряду с созданием мощных комплексных решений, разработчики фирмы «1С» уделяют существенное внимание развитию решений для небольших фирм, для которых особенно важна простота применения программы. Вместе с тем, внедрение даже самых простых решений системы программ «1С: Предприятия» обеспечивает возможность плавного развития автоматизации – путем постепенного перехода на более мощные и комплексные прикладные решения или интеграции внедренного решения с другими программами системы.

С точки зрения руководителя, при выборе системы автоматизации очень важно определить, какие задачи ему необходимо решить средствами «1С: Предприятия». Функции «1С: Предприятия» можно разделить по целям автоматизации и, соответственно, группам ответственных пользователей: