Особенности составления и представления управленческой отчетности

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы заключается в том, что основным источником текущей, инвестиционной, финансово-хозяйственной деятельности предприятия является собственный капитал, от наличия и структуры которого зависит финансовая устойчивость организации.

Составление управленческой отчетности – важное мероприятие, которое нужно производить, соблюдая все установленные правила и требования, иначе на предприятие или на ответственного за отчеты будет наложено взыскание. Конечно же, требования и правила меняются ежегодно, поэтому необходимо быть в курсе всех новшеств.

Для чего необходима бухгалтерская отчетность? Каждая хозяйственная операция на предприятии, каждая продажа или покупка, получение или выдача кредита или инвестиций, словом, любое передвижение наличных или безналичных средств, а также продукции и сырья должно быть зафиксировано в бухгалтерских документах.[1]

С определенной периодичностью на основе этих документов производится подготовка бухгалтерской отчетности – пакета документов, который позволяет проконтролировать результативность действий всех подразделений и отдельных работников, общее состояние предприятия и его активов, успешность реализуемой предпринимательской политики и тому подобное.

Проблемой, изучением которой мы займемся в данном исследовании является изучение методик составления годовой отчетности организаций, и особенности составления данной отчетности. Целью исследования является изучение теоретических и практических вопросов, связанных с формированием собственного капитала и эффективности его использования.

Для достижения выявленной цели в работе были поставлены следующие задачи:

- изучить информационную функция управленческой отчетности;

- рассмотреть правила заполнения финансовой отчетности;

- проанализировать значение управленческой отчетности в деятельности предприятия;

- изучить организационно – экономическую характеристика ООО «Парус»;

- рассмотреть порядок составления управленческой отчетности ООО «Парус»;

- проанализировать значение управленческой отчетности ООО «Парус».

Объект исследования – годовая отчетность организаций РФ. Предмет исследования – управленческая отчетность ООО «Парус».

При написании курсовой работы, в качестве метода был использован анализ. Мы анализировали теоретический материал с целью разработки практических рекомендаций. В качестве основной теоретической базы для исследования использовались труды следующих ученых: Балабанов И.Т., Беннет Р., Савицкая Г.В. и др.

По структуре работа состоит из введения, двух глав, заключения и списка литературы. Работа содержит 5 рисунков, 11 таблиц. и 5 приложений.

1. Особенности составления и представления управленческой отчетности

1.1 Информационная функция управленческой отчетности

Составление управленческой отчетности – важное мероприятие, которое нужно производить, соблюдая все установленные правила и требования, иначе на предприятие или на ответственного за отчеты будет наложено взыскание. Конечно же, требования и правила меняются ежегодно, поэтому необходимо быть в курсе всех новшеств.

Для чего необходима бухгалтерская отчетность? Каждая хозяйственная операция на предприятии, каждая продажа или покупка, получение или выдача кредита или инвестиций, словом, любое передвижение наличных или безналичных средств, а также продукции и сырья должно быть зафиксировано в бухгалтерских документах.[2]

С определенной периодичностью на основе этих документов производится подготовка бухгалтерской отчетности – пакета документов, который позволяет проконтролировать результативность действий всех подразделений и отдельных работников, общее состояние предприятия и его активов, успешность реализуемой предпринимательской политики и тому подобное.

Вся задокументированная в бухгалтерских документах деятельность предприятия является предпосылками составления бухгалтерской отчетности, но отчетность служит не только для того чтобы облегчать контроль руководителям или помогать принимать управленческие решения.

Годовая и квартальная отчетность подаются в контролирующие организации: налоговую службу и Государственный комитет статистики, согласно установленным срокам и правилам – контролирующие органы проверяют соответствие документации заявленной деятельности предприятия и соблюдение последним норм законодательства. Можно сказать, что составление и использование бухгалтерской отчетности является важным аспектом деятельности предприятия, которое позволяет не только его сотрудникам видеть достоверную и объективную картину положения предприятия, но и сторонним пользователям отчетности составить мнение о предприятии и узнать интересующие их сведения, например, о доходности или ликвидности предприятия.

Чтобы составить годовую или промежуточную бухгалтерскую отчетность, необходимо соблюдать порядок составления бухгалтерской отчетности. То есть не только учесть все требования и рекомендации Министерства финансов и законодательных актов Российской Федерации, но и правильную технологию, а также этапы составления бухгалтерской отчетности. Технология составления отчетности

Технология составления бухгалтерской отчетности включает: изучение основных принципов формирования бухгалтерской отчетности; соблюдение этапов составления отчетности; проведение процедур, предшествующих заполнению форм бухгалтерской отчетности; соблюдение порядка формирования бухгалтерской отчетности; аудит бухгалтерской отчетности; анализ бухгалтерской отчетности.

Этапы составления бухгалтерской отчетности следующие.

- Сбор первичной бухгалтерской документации.

- Сверка данных аналитического и синтетического учета.

- Инвентаризация статей баланса.

- Проверка записей на счетах и исправление выявленных ошибок.

- Закрытие счетов.

- Выявление результата продажи продукции.

- Выявление финансового результата по прочим не основным видам деятельности.

- Выявление чистой прибыли.

- Проведение реформации баланса.

Фиксирование всех операций, совершенных после окончания отчетного периода.[3]

1.2 Правила заполнения финансовой отчетности

Основные правила, которых необходимо придерживаться при составлении бухгалтерской отчетности.

Составляя отчеты, нужно выполнять следующие правила составления бухгалтерской отчетности:

перед составлением бухгалтерской отчетности обязательно нужно провести подготовительную работу;

все отчеты должны быть оформлены строго по установленным формам с соблюдением основных требований к заполнению документов;

любые исправления должны быть заверены датой и подписью исправившего;

бухгалтерскую отчетность подписывает главный бухгалтер предприятия (или бухгалтер, ответственный за ведение учета) и руководитель предприятия;

на тех предприятиях, где обязателен аудит, отчетность подписывают только после получения аудиторского заключения.

Принципы составления бухгалтерской отчетности

Основные принципы составления бухгалтерской отчетности таковы: объективность: данные отчетности должны отражать реальное положение предприятия; учет по начислению:

все операции фиксируются по факту свершения, при этом средства могут на предприятие еще не поступить;

соответствие:

будущие запланированные расходы должны быть переведены в издержки;

расходы, которые уже окупились и от которых поступят средства, должны быть учтены как обязательства;

консерватизм: информация должна быть тщательно обоснована, нельзя считать еще не полученные доходы;

разумность:

сведения должны отражать реальную ситуацию в полном объеме, но не быть излишне детальными.

Требования к бухгалтерской отчетности

Законы, Положения и рекомендации предъявляют следующие требования к составлению бухгалтерской отчетности:

вся хозяйственная деятельность предприятия должна быть отражена в полном объеме;

информация должна быть своевременной и последовательной, а также непрерывной; не допускается создание скрытых резервов;

информация не должна содержать противоречий;

содержание должно быть приоритетно перед формой;

необходимо заполнять только те документы и графы в них, которые относятся к деятельности предприятия;

необходимо придерживаться последовательной учетной политики. Изменение учетной политики возможно только в связи с ликвидацией предприятия или сменой его деятельности[4].

Инструкция «О годовой бухгалтерской отчетности организаций»

В помощь бухгалтерам и руководителям предприятий Министерством финансов Российской Федерации утверждена инструкция по составлению бухгалтерской отчетности от 27.03.1996 года. В документе перечисляются общие требования к составлению документации, описываются подробные инструкции по заполнению бухгалтерского баланса, отчета о прибылях и убытках и приложений к ним. Изменения в составлении бухгалтерской отчетности практически ежегодно Федеральный закон «О бухгалтерском учете» редактируют и обновляют, соответственно меняются и требования к ведению бухгалтерской документации и отчетности.

Эти меры признаны повлиять на совершенствование составления годовой бухгалтерской отчетности, а также промежуточной. В 2013 году, например, существенно упрощена бухгалтерская отчетность для предприятий малого бизнеса.

Все предприятия и организации могут передавать бухгалтерскую отчетность через Интернет. В новом отчетном периоде должны действовать новые бланки бухгалтерской отчетности, в остальном порядок составления бухгалтерской отчетности в 2013 году остался без изменений.

1.3 Значение управленческой отчетности в деятельности предприятия

Важные аспекты при составлении управленческой отчетности: формы и примеры. Управленческая отчетность - это один из важнейших источников получения информации о результатах деятельности компании, на основе совокупности финансовых, сбытовых, маркетинговых, производственных и прочих показателей.

Информация в управленческой отчетности должна быть экономически интересна и активно использоваться руководителями, учредителями и собственниками бизнеса. Раскрытые в управленческой отчетности данные необходимы для анализа всей деятельности. Это помогает вовремя выявить причины возможных отклонений от параметров, которые заданы стратегией бизнеса, а также показать резервы (финансовые, материальные, трудовые, и пр.), которые до этого времени не использовались компанией.

Диагностика существующей системы управления в компании

Данный этап необходим для анализа организационной структуры компании, определяется формат моделирования процессов. При наличии у компании схем бизнес-процессов и их описания, проводится анализ данных документов, и выявляются основные проблемные зоны, требующие оптимизации.

Создание методологии управленческой отчетности

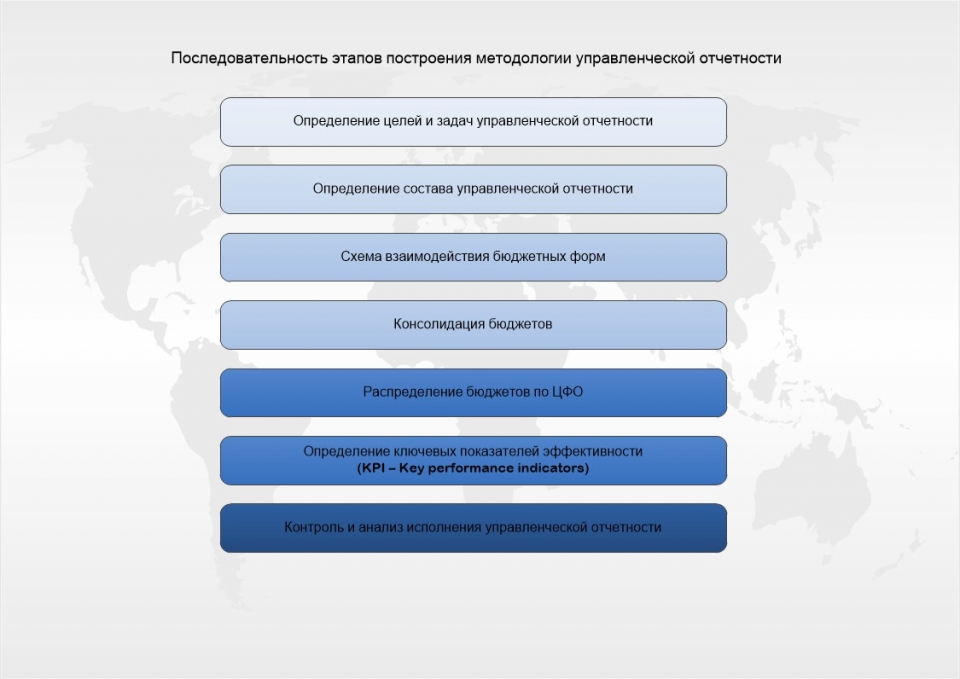

Данный этап необходим для делегирования полномочий в части составления операционных бюджетов и определения ответственности, конкретных центров финансовой ответственности (ЦФО) за составление тех или иных бюджетных планов (сегментов управленческой отчетности). Рисунок 1.1 - Последовательность этапов построения методологии управленческой отчетности

Рисунок 1.1 - Последовательность этапов построения методологии управленческой отчетности

Цели и задачи, решаемые в результате внедрения управленческой отчетности в компании:

- Установление и достижение конкретных ключевых показателей эффективности (KPI);

- Выявление «слабых» звеньев в организационной структуре компании;

- Повышение системы контроля результатов деятельности;

- Обеспечение прозрачности денежных потоков;

- Усиление платежной дисциплины;

- Разработка системы мотивации сотрудников;

- Оперативное реагирование на изменение: конъюнктуры рынка, каналов сбыта и т.д.;

- Выявление внутренних ресурсов компании;

- Оценка рисков и т.д.[5]

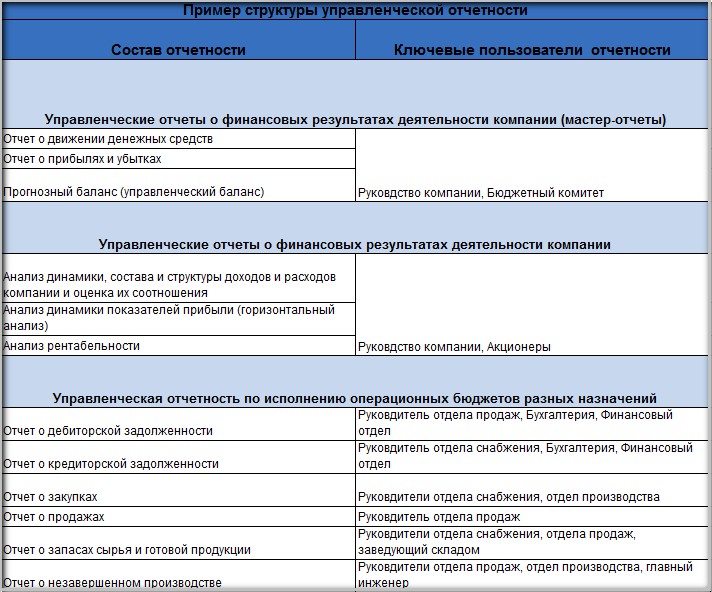

Состав управленческих отчетов зависит в первую очередь от характера деятельности компании. Как показывает практика, состав управленческой отчетности (мастер-отчет) обычно включает в себя:

- Отчет о движении денежных средств (прямым методом);

- Отчет о движении денежных средств (косвенным методом);

- Отчет о прибылях и убытках;

- Прогнозный баланс (управленческий баланс);

Рисунок 1.2 - Пример структуры управленческой отчетности.

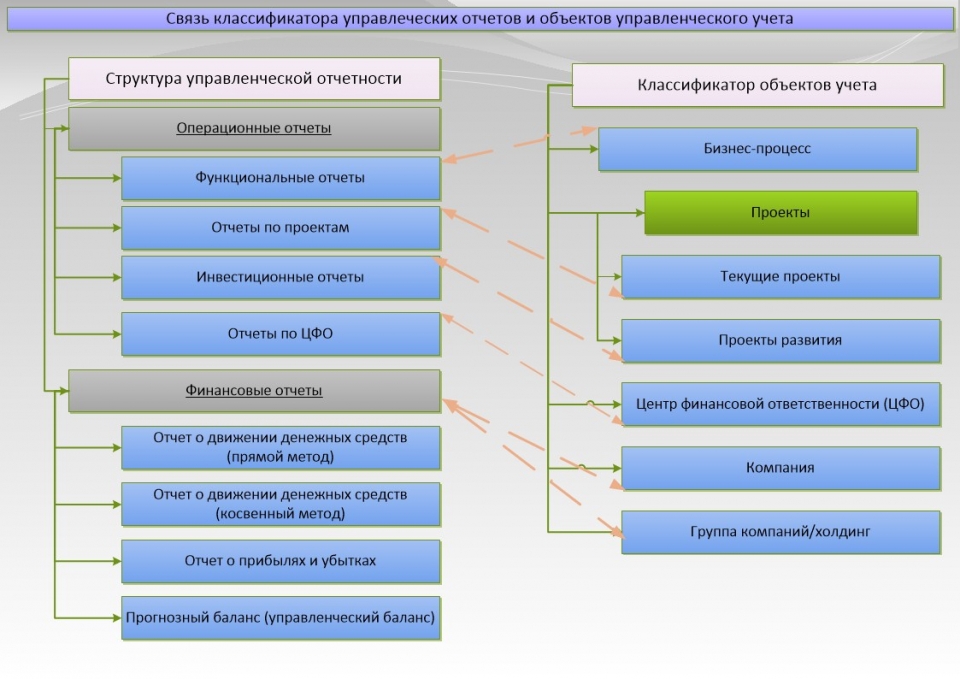

Рисунок 1.3 - Связь классификатора управленческих отчетов и объектов управленческого учета

Рисунок 1.3 - Связь классификатора управленческих отчетов и объектов управленческого учета

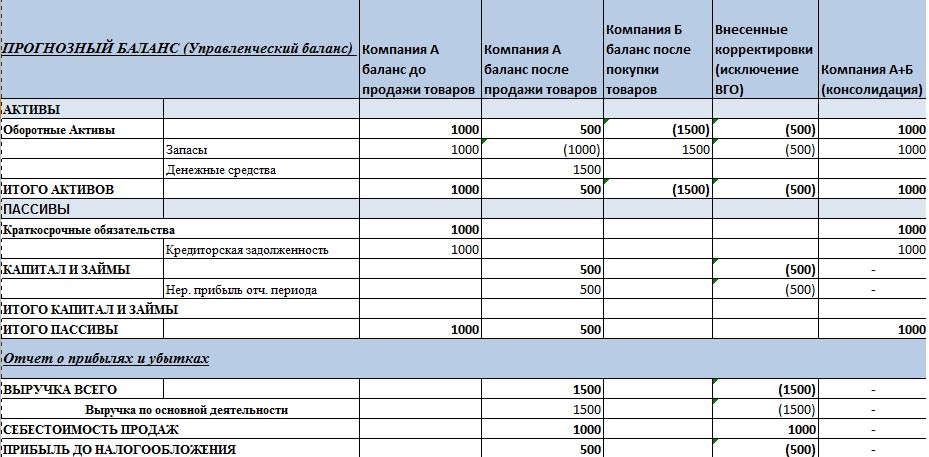

- Консолидация бюджетов

Формирование консолидированной управленческой отчетности представляет собой довольно трудоемкий процесс. Консолидированная финансовая управленческая отчетность рассматривает группу взаимосвязанных организаций, как единое целое. Активы, обязательства, доходы и расходы объединяются в общую систему управленческих отчетов. Такая отчетность характеризует имущественное и финансовое положение всей группы компаний на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Если холдинг состоит из компаний, которые между собой никак не связаны на операционном уровне, то задача консолидации управленческой отчетности решается достаточно просто. Если же между компаниями холдинга осуществляются хозяйственные операции, то в этом случае не все так очевидно, ведь нужно будет исключить взаимные операции, чтобы на уровне холдинга в консолидированной отчетности не исказить данные о доходах и расходах, активах и обязательствах. В бюджетной политике компании необходимо закрепить правила и принципы элиминации ВГО.

Поэтому целесообразнее использовать информационные системы. Для этих целей можно применить систему «WA: Финансист». Система позволяет производить элиминирование внутрифирменных оборотов на уровне проведения первичных документов и быстро получать корректную информацию, что упрощает и ускоряет процесс формирования управленческой отчетности, минимизирует ошибки, связанные с человеческим фактором. При этом сверка внутригрупповых оборотов, их элиминация, выполнение корректирующих проводок и других операций осуществляются в автоматическом режиме.[6]

Пример управленческой отчетности: Компания А владеет компанией Б на 100%. Компания А продала товар на сумму 1500 рублей. Покупка данного товара обошлась компании А в 1000 рублей. Компания Б оплату за поставленный товар произвела в полном объеме. На конец отчетного периода компания Б не продала товар и он числится у нее в составе отчетности.

В результате консолидации необходимо исключить прибыль (500 рублей), которую компания еще не получила и уменьшить стоимость запасов (500 рублей).

Чтобы исключить ВГО и прибыль, которую компания Б еще не заработала. Необходимо сделать корректировки.

- Результат консолидации управленческой отчетности

Рисунок 1.4 - Прогнозный баланс (управленческий баланс)

Определение ключевых показателей эффективности (KPI – Key performance indicators)

Введение ключевых контрольных показателей позволяет управлять центрами финансовой ответственности, устанавливая лимиты, нормативные значения или предельные границы принимаемых показателей. Набор показателей эффективности отдельных ЦФО существенно зависит от роли этого центра ответственности в системе управления и от выполняемых функций. Значения показателей устанавливаются с учетом стратегических планов компании, развития отдельных направлений бизнеса. Система показателей может принимать иерархическую структуру, как для компании в целом, так и с детализацией до каждого центра финансовой ответственности. После детализации KPI верхнего уровня и передачи их на уровни ЦФО и сотрудников к ним можно привязать вознаграждение персонала и т.д.

Контроль и анализ управленческой отчетности и исполнения

Для исполнения бюджетов, входящих в состав управленческой отчетности можно выделить три направления контроля:

- предварительный;

- текущий (оперативный);

- заключительный.

Цель предварительного контроля - это профилактика потенциальных нарушений бюджета, иначе говоря, предупреждение необоснованных расходов. Он проводится до совершения хозяйственных операций. Наиболее распространенная форма такого контроля - согласование заявок (например, на оплату или отгрузку товаров со склада).

Текущий контроль исполнения бюджета подразумевает регулярный мониторинг деятельности центров финансовой ответственности для выявления отклонений фактических показателей их деятельности от запланированных. Проводится ежедневно или еженедельно по оперативной отчетности.

Заключительный контроль исполнения бюджета - не что иное, как анализ выполнения планов после закрытия периода, оценка финансово-хозяйственной деятельности компании в целом и по объектам управленческого учета.

В процессе исполнения бюджетов важно выявлять отклонения на самых ранних этапах. Определить, какие методы предварительного и текущего контроля бюджета можно использовать в компании. Например, ввести процедуры согласования заявок на платеж или отпуск материалов со склада. Это позволит избежать неоправданных расходов, предупредить неисполнение бюджета и заранее принять меры. Обязательно регламентируйте процедуры контроля. Создайте отдельный регламент бюджетного контроля. Опишите в нем виды и этапы проверок, их периодичность, порядок пересмотра бюджетов, ключевые показатели и диапазоны их отклонений. Это сделает процесс контроля прозрачным и понятным, повысит исполнительскую дисциплину в компании.[7]

- Проектирование и утверждение финансовой структуры компании

Этот этап включает в себя работы по формированию классификаторов бюджетов и бюджетных статей, разработке совокупности операционных бюджетов, статей планирования и их взаимосвязей между собой, наложению видов бюджетов на организационные звенья структуры управления компанией.

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются центры финансовой ответственности (ЦФО) и строится модель финансовой структуры. Главная задача построения финансовой структуры предприятия - получить ответ на вопрос, кто и какие бюджеты на предприятии должен составлять. Правильно построенная финансовая структура предприятия позволяет увидеть «ключевые точки», в которых будет формироваться, учитываться и, скорее всего, перераспределяться прибыль, а также осуществляться контроль за расходами и доходами компании.

Центр финансовой ответственности (ЦФО) – объект финансовой структуры компании, который несет ответственность за все финансовые результаты: выручку, прибыль (убытки), затраты. Конечная цель любого ЦФО – максимизация прибыли. Для каждого ЦФО составляются все три основных бюджета: бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс (управленческий баланс). Как правило, в качестве ЦФО выступают отдельные организации; дочерние фирмы холдингов; обособленные подразделения, представительства и филиалы крупных компаний; регионально или технологически обособленные виды деятельности (бизнесы) многопрофильных компаний.

Центр финансового учета (ЦФУ) – объект финансовой структуры компании, отвечающий только за некоторые финансовые показатели, например за доходы и часть затрат. Для ЦФУ составляются бюджет доходов и расходов или некоторые частные и функциональные бюджеты (бюджет трудовых затрат, бюджет продаж). В качестве ЦФУ могут выступать основные производственные цеха, участвующие в единых технологических цепочках на предприятиях с последовательным или непрерывным технологическим циклом; производственные (сборочные) цеха; сбытовые службы и подразделения. Центры финансового учета могут иметь узкую направленность:

- центр маржинальной прибыли (профит-центр) – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы, обеспечивающих получение и учет прибыли;

- центр доходов – структурное подразделение или группа подразделений, деятельность которых направлена на получение дохода и не предусматривает учет прибыли (например, служба сбыта);

- центр инвестиций (венчур-центр) – структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнес - проектов, прибыль от которых ожидается в будущем.

- центр затрат – объект финансовой структуры предприятия, который отвечает только за расходы. Причем не за все расходы, а за так называемые регулируемые расходы, расходование и экономию которых руководство ЦЗ может контролировать. Это подразделения, обслуживающие основные бизнес-процессы. Для ЦЗ составляются лишь некоторые вспомогательные бюджеты. В качестве ЦЗ могут выступать вспомогательные службы предприятия (хозяйственный отдел, служба охраны, администрация). Центр затрат может также именоваться МВЗ (место возникновения затрат).[8]

Не существует каких-либо жестких требований по разработке классификатора внутренней управленческой отчетности. Так же как нет двух абсолютно одинаковых компаний, точно также нет одинаковых бюджетных структур. В отличие от формализованной финансовой отчетности: отчета о прибылях и убытках или бухгалтерского баланса, управленческая отчетность не имеет стандартизированной формы, которая должна строго соблюдаться. Структура внутренней управленческой отчетности зависит от специфики компании, принятой в компании бюджетной политики, пожеланий руководства по степени детализации статей для анализа и т.д. Можно лишь дать общие рекомендации, как составить оптимальную структуру управленческой отчетности.

Структура управленческой отчетности должна соответствовать структуре повседневной деятельности компании.

- Утверждение бюджетной политики и разработка регламента

Бюджетная политика формируется с целью выработки и закрепления принципов формирования и консолидации показателей данных статей и методов их оценки. Сюда включаются: определение временного периода, процедуры планирования, форматы бюджетов, программа действий каждого из участников процесса. После разработки бюджетной модели, необходимо переходить к регламентации бюджетного процесса.

Нужно определить какие бюджеты, и в какой последовательности формируются в компании. Для каждого бюджета необходимо выделить ответственного за подготовку (конкретный сотрудник, ЦФО) и ответственного за исполнение бюджета (руководитель направления, руководитель ЦФО), установить лимиты, нормативные значения или предельные границы показателей эффективности ЦФО. Обязательно следует сформировать бюджетный комитет -это орган, создаваемый для целей управления бюджетным процессом, контроля его исполнения и приятия решений.

Далее остается переложить фазы планирования, выполнения и завершения на календарный план. Сформированный план - график будет являться регламентом бюджетирования предприятия.

На этапе разработки и утверждении состава управленческой отчетности компании также необходимо учесть, что классификатор бюджетных статей должен быть достаточно детализированным для обеспечения Вас полезной информацией о доходах и расходах компании. При этом нужно понимать, что чем больше уровней детализации будет выделено, тем больше времени и трудозатрат потребуется для составления управленческой отчетности, бюджетов и отчетов, но тем более подробную аналитику можно получить.

Также необходимо учесть, что в результате разработки методологии управленческой отчетности может потребоваться и адаптация учетных систем, т.к. для анализа исполнения бюджетов плановые показатели должны будут сопоставляться с имеющейся фактической информацией.

2. Анализ управленческой отчетности ООО «Парус»

2.1 Организационно – экономическая характеристика ООО «Парус»

Правовое положение предприятия определяется Гражданским кодексом Российской Федерации, Федеральным законом «Об акционерных обществах», иными нормативными правовыми актами РФ, а также Уставом.

Согласно Уставу ООО «Парус» осуществляет любые виды деятельности, не запрещенные законодательством РФ, в том числе:

- коммерческая деятельность, под которой понимается осуществление торговых, торгово-закупочных операций с любыми видами товаров, комиссионная торговля, посредническая деятельность, в т. ч. на товарно-сырьевых биржах, дистрибьюторская деятельность;

- оказание услуг складского хозяйства.

ОГРН - 1041621033112

ИНН -1655085230

КПП - 165501001

Дата постановки на учёт - 14 сентября 2004 г.

Органами управления ООО «Парус» являются:

- Общее собрание акционеров;

- Совет директоров;

- Генеральный директор.

Органом контроля над финансово-хозяйственной деятельностью ООО «Парус» является Ревизионная комиссия.

Схема организационной структуры ООО «Парус» приведена на рисунке 2.1.

Общее собрание акционеров

Ревизионная комиссия

Совет директоров

Генеральный директор

Рисунок 2.1 - Схема организационной структуры ООО «Парус»

Высшим органом управления ООО «Парус» является общее собрание акционеров. Руководство текущей деятельностью общества осуществляется генеральным директором. Генеральный директор избирается Советом директоров.

Управленческая структура ООО «Парус» приведена в Приложении 5.

Ведение бухгалтерского учета в ООО «Парус» регламентировано Положением по учетной политике в целях бухгалтерского учета:

- бухгалтерский учет ведется специализированной организацией и контролируется главным бухгалтером;

- применяется автоматизированная технология обработки учетной информации с использованием компьютерной программы «Галактика».

Основная задача главного бухгалтера - осуществление в организации бухгалтерского учета финансово-хозяйственной деятельности предприятия и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

Главным источником информации для расчета показателей финансово-хозяйственной деятельности ООО «Парус» является годовая отчетность за 2014-2015 гг., представленная в Приложениях 6, 7.

Для выявления динамики основных показателей деятельности ООО «Парус» используем Приложение 8.

Анализируя основные показатели деятельности ООО «Парус» за 2014-2015 гг., можно сделать следующие заключения:

- темп роста себестоимости в 2015 г. составил 115,6% и опережает темпы роста выручки, что оценивается как негативная тенденция;

- отрицательно оценивается снижение темпа роста валовой прибыли за 2015 г. на 2,6%, а темпа роста прибыли от продаж на 49,4% и отсутствие чистой прибыли в 2015 г.;

- выявлена негативная тенденция резкого увеличения коммерческих и управленческих расходов. За 2015 г. коммерческие расходы увеличились на 19,9%, а управленческие на 27,0%;

- в 2015 г. наблюдается увеличение производительности труда на 126,471 тыс. руб. / чел. по отношению к 2014 г.;

- положительным является увеличение фондоотдачи за 2015 г. на 0,368, что вызвано более высоким темпом роста выручки по сравнению с темпом роста стоимости основных средств;

- снижение фондовооруженности в рассматриваемом периоде составило 16,254 тыс. руб. / чел. Причиной является увеличение среднесписочной численности работающих на 20 чел.;

- негативно оценивается рост затрат на 1 руб. выручки на 0,0428 руб. и снижение рентабельности продаж на 4,2%;

- темп роста выручки отстает от темпа роста фонда заработной платы, что свидетельствует об ошибках в кадровой работе предприятия;

- прочая деятельность предприятия в 2015 г. является убыточной.

ООО «Парус» в 2015 г. снизил темпы производственной деятельности, что выражается в отставании темпа роста выручки от продаж от темпа роста себестоимости, уменьшении прибыли от продаж.

2.2 Порядок составления управленческой отчетности ООО «Парус»

Проверка (ревизия) финансово-хозяйственной деятельности Общества осуществляется по итогам деятельности Общества за год.

Проверка (ревизия) финансово-хозяйственной деятельности Общества осуществляется также в любое время по инициативе:

– самой Ревизионной комиссии Общества;

– решению Общего собрания акционеров;

– решению Совета директоров Общества;

– по требованию акционера(-ов) Общества, владеющего в совокупности не менее чем 10 процентами голосующих акций Общества на дату предъявления требования.

По требованию Ревизионной комиссии Общества лица, занимающие должности в органах управления Общества, обязаны представить документы о финансово-хозяйственной деятельности общества.

Ревизионная комиссия общества вправе потребовать созыва Внеочередного Общего собрания акционеров в порядке, предусмотренном Положением об Общем собрании акционеров.

Годовой отчет и годовая бухгалтерская отчетность представляются Общему собранию акционеров с заключением Ревизионной комиссии.

По итогам проверки финансово-хозяйственной деятельности Общества Ревизионная комиссия Общества составляет заключение, в котором должны содержаться:

– подтверждение достоверности данных, содержащихся в отчетах и иных финансовых документах Общества;

– информация о фактах нарушения установленных правовыми актами РФ порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов РФ при осуществлении финансово-хозяйственной деятельности.

По решению общего собрания акционеров членам Ревизионной комиссии Общества в период исполнения ими своих обязанностей могут выплачиваться вознаграждения и (или) компенсироваться расходы, связанные с исполнением ими своих обязанностей. Размеры таких вознаграждений и компенсаций устанавливаются решением Общего собрания акционеров.

Порядок деятельности ревизионной комиссии, вопросы об избрании и досрочном прекращении полномочий членов Ревизионной комиссии, а также иные вопросы, не определенные Уставом, регулируются Положением о Ревизионной комиссии общества.

Первичная информация поступает с соблюдением сроков и порядка представления. Вследствие чего, принятие управленческих решений осуществляется на основании данных предыдущих периодов при наличии оперативной информации о текущем периоде. Планирование и анализ также основаны на данных бухгалтерского учета, который в свою очередь отличается своевременностью обработки данных и полнотой их поступления.

Отчетность формируется в программах Exсel, 1С, БЭСТ – 4, базы данных. Бухгалтерский управленческий учет имеет цель обеспечить необходимыми сведениями всех заинтересованных внутренних пользователей. К такой информации относятся:

– расчет себестоимости – для менеджеров по продажам;

– отчет о расходе материалов – для планово-экономического отдела;

– производственный отчет, отгрузка, движение денежных средств для генерального директора.

Данные управленческого учета запрашиваются администрацией немедленно, как только появляется необходимость. Поэтому управленческие отчеты составляют ежедневно, еженедельно или ежемесячно.

Ежедневно составляются и запрашиваются:

– отчеты по кассе, банку, по выписанным счетам (ожидаемым поступлениям);

– отчет о движении денежных средств за день. Еженедельно составляются и запрашиваются отчеты:

– производственный;

– по продажам;

– о выполнении бюджета предприятия.

Ежемесячно внутренние пользователи нуждаются в информации, содержащейся в:

– балансе (форма ф-1);

– приложение к бухгалтерскому балансу (форма ф-5)

– отчете о прибылях и убытках (форма ф-2);

– отчете о движении денежных средств (форма №4).

Информация, содержащаяся в этих отчетах, позволяет рассчитать не только финансовые показатели, но и показатели деловой активности, эффективности управления предприятием.

2.3 Анализ значения управленческой отчетности ООО «Парус»

В таблице 2.1 представлен общий анализ прибыли от продаж ООО «Парус» за 2014-2015 гг.

При сохранении существующей тенденции развития на 2016 г. в ООО «Парус» ожидается снижение прибыли от продаж до 1274 тыс. руб.

Таблица 2.1

Общий анализ прибыли от продаж предприятия ООО «Парус» за 2014-2015 гг.

|

Показатель |

Величина, тыс. руб. |

|

Средняя прибыль от продаж |

(108922+55098) / 2 = 82015 |

|

Максимальная прибыль от продаж |

108922 |

|

Минимальная прибыль от продаж |

55098 |

|

Прогноз убытка от продаж на 2011 г. |

108922-2*(108922-55098) = 1274 |

Для анализа доходов, расходов и финансовых результатов по обычным видам деятельности предприятия ООО «Парус» за 2014-2015 гг. составим таблицу 2.2.

Таблица 2.2

Анализ финансовых результатов по обычным видам деятельности ООО «Парус»

|

Показатель |

Величина показателя по годам, тыс. руб. |

Изменение |

||

|

абсолютное, тыс. руб. |

темп прироста (снижения), % |

|||

|

2014 г. |

2015 г. |

|||

|

Выручка от продаж |

1412450 |

1575486 |

+163036 |

+11,5 |

|

Себестоимость проданных услуг |

1098918 |

1270127 |

+171209 |

+15,6 |

|

Валовая прибыль |

313532 |

305359 |

-8173 |

-2,6 |

|

Управленческие расходы |

70035 |

88955 |

+18920 |

+27,0 |

|

Коммерческие расходы |

134575 |

161306 |

+26731 |

+19,9 |

|

Полная себестоимость |

1303528 |

1520388 |

+216860 |

+16,6 |

|

Прибыль от продаж |

108922 |

55098 |

-53824 |

-49,4 |

Анализ показателей, представленных в таблице 2, свидетельствует о том, что эффективность деятельности ООО «Парус» по обычным видам деятельности снижается:

- темп роста выручки в 2015 г. ниже, чем темп роста себестоимости, что является негативной тенденцией;

- выручка от продаж за 2015 г. увеличилась на 163036 тыс. руб. или на 11,5%;

- рост себестоимости за 2015 г. составил 171209 тыс. руб. или на 15,6%;

- управленческие расходы выросли на 27,0%, а коммерческие расходы на 19,9%;

- полная себестоимость увеличилась 216860 тыс. руб., или на 16,6%;

- прибыль от продаж уменьшилась на 49,4%.

В таблице 2.3 представлена структура прочих доходов и расходов ООО «Парус» за 2014-2015 гг.

Таблица 2.3

Структура доходов и расходов предприятия ООО «Парус»

|

Показатель |

Величина показателя по годам |

Изменение |

||||

|

2014 г. |

2015 г. |

абсолютное, тыс. руб. |

темп прироста (снижения), % |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

|||

|

Выручка от продажи |

1412450 |

93,4 |

1575486 |

95,5 |

+163036 |

+11,5 |

|

Проценты к получению |

6415 |

0,4 |

9517 |

0,6 |

+3102 |

+48,4 |

|

Доходы от участия в других организациях |

44715 |

3,0 |

17893 |

1,1 |

-26822 |

-60,0 |

|

Прочие доходы |

48845 |

3,2 |

47211 |

2,9 |

-1634 |

-3,3 |

|

Итого доходов |

1512425 |

100,0 |

1650107 |

100,0 |

+137682 |

+9,1 |

|

Себестоимость |

1098918 |

74,9 |

1270127 |

77,0 |

+171209 |

+15,6 |

|

Управленческие расходы |

70035 |

4,8 |

88955 |

5,4 |

+18920 |

+27,0 |

|

Коммерческие расходы |

134575 |

9,2 |

161306 |

9,8 |

+26731 |

+19,9 |

|

Проценты к уплате |

82108 |

5,6 |

62688 |

3,8 |

-19420 |

-23,7 |

|

Прочие расходы |

81560 |

5,5 |

65715 |

4,0 |

-15845 |

-19,4 |

|

Итого расходов |

1467196 |

100,0 |

1648791 |

100,0 |

+181595 |

+12,4 |

На основе анализа структуры доходов и расходов ООО «Парус», сделаем следующие заключения:

- основным доходом является выручка от продажи, на конец 2015 г. ее удельный вес составил 95,5% в структуре доходов;

- доля доходов от участия в других организациях уменьшилась с 3,0% в 2014 г. до 1,1% в 2015 г., а темп снижения составил 40,0%;

- проценты к получению увеличились на 3102 тыс. руб., а прочие доходы уменьшились на 1634 тыс. руб.;

- удельный вес себестоимости в структуре расходов увеличился с 74,9% в 2014 г. до 77,0% на конец 2015 г.;

- в 2015 г. удельный вес управленческих расходов составил 5,4%, а удельный вес коммерческих расходов 9,8%;

- доля процентов к уплате и доля прочих расходов в структуре расходов уменьшилась и на конец 2015 г. составляет соответственно 3,8% и 4,0%;

- деятельность предприятия в 2015 г. является неэффективной, так как прирост всех доходов составил 9,1%, а прирост расходов 12,4%.

В таблице 2.4 представлены данные для анализа прочих доходов и расходов ООО «Парус» за 2014-2015 гг.

Таблица 2.4

Сальдо и соотношение прочих доходов и прочих расходов ООО «Парус»

|

Показатель |

Величина показателя по годам |

|||

|

2014 г. |

2015 г. |

|||

|

Сальдо прочих доходов и расходов, тыс. руб. |

Отношение прочих доходов к прочим расходам |

Сальдо прочих доходов и расходов, тыс. руб. |

Отношение прочих доходов к прочим расходам |

|

|

Прочие доходы и расходы |

-63693 |

0,611 |

-53782 |

0,581 |

Сравнительный анализ прочих доходов и прочих расходов ООО «Парус» за 2014-2015 гг. выявил следующие тенденции:

- прочая деятельность предприятия является убыточной, так как прочие расходы превышают прочие доходы: сальдо прочих доходов и расходов является отрицательным и отношение прочих доходов к прочим расходам меньше единицы.

В таблице 2.5 представлен расчет валовой рентабельности и рентабельности продаж ООО «Парус» за 2014-2015 гг.

Таблица 2.5

Динамика валовой рентабельности и рентабельности продаж ООО «Парус» за 2014-2015 гг., %

|

Показатель |

Величина показателя по годам |

Отклонение (+, -) |

|

|

2014 г. |

2015 г. |

||

|

Валовая рентабельность |

22,2 |

19,4 |

-2,8 |

|

Рентабельность продаж |

7,7 |

3,5 |

-4,2 |

Анализ валовой рентабельности и рентабельности продаж ООО «Парус» указывает на снижение рентабельности от основной деятельности:

- валовая рентабельность уменьшилась на 2,8%, что вызвано увеличением себестоимости;

- рентабельность продаж снизилась на 4,2%. Главной причиной такой ситуации является рост коммерческих и управленческих расходов.

В таблице 2.6 приведен расчет рентабельности прочей деятельности ООО «Парус» за 2014-2015 гг.

Таблица 2.6

Динамика рентабельности прочей деятельности ООО «Парус» за 2014-2015 гг., %

|

Показатель |

Величина показателя по годам |

Отклонение (+, -) |

|

|

2014 г. |

2015 г. |

||

|

Бухгалтерская рентабельность от обычной деятельности |

3,2 |

0,1 |

-3,1 |

|

Чистая рентабельность |

2,3 |

-0,3 |

-2,6 |

В 2015 г. рентабельность ООО «Парус» от прочей деятельности существенно ухудшилась. Причинами, вызвавшими отсутствие чистой рентабельности, являются снижение прибыли от продаж и убыток от прочей деятельности.

В Приложении 9 исследованы состав и структура финансовых результатов ООО «Парус» за 2014-2015 гг.

Анализ данных, представленных в Приложении 4, показал, что:

- на прибыль от продаж оказывает влияние величина выручки от продаж, себестоимость реализованной продукции, управленческие и коммерческие расходы;

- в рассматриваемом периоде выручка от продаж увеличилась на 163036 тыс. руб. или на 11,5%, что повлияло на рост прибыли от продаж;

- рост себестоимости составил 171209 тыс. руб. Уровень себестоимости к выручке увеличился на 2,816%;

- рост управленческих расходов составил 18920 тыс. руб. Уровень управленческих расходов к выручке увеличился на 0,688%;

- рост коммерческих расходов оставил 26731 тыс. руб. Уровень коммерческих расходов к выручке увеличился на 0,711%;

- доходы от участия в других организациях уменьшились на 26822 тыс. руб. Уровень доходов от участия в других организациях к выручке уменьшился на 2,030%;

- рост процентов к получению на 3102 тыс. руб. вызвал увеличение прибыли до налогообложения. Уровень прочих доходов к выручке вырос на 0,150%;

- снижение процентов к уплате на 19420 тыс. руб. является фактором обратного действия и вызвало увеличение прибыли до налогообложения. Уровень процентов к уплате к выручке снизился на 1,834%;

- прочие доходы уменьшились на 1634 тыс. руб. Под влиянием этого фактора прибыль до налогообложения снизилась. Уровень прочих доходов к выручке сократился на 0,462%;

- сокращение прочих расходов на 15845 тыс. руб. является фактором обратного действия и вызвало увеличение прибыли до налогообложения. Уровень прочих расходов к выручке уменьшился на 1,603%;

- за счет снижения отложенных налоговых активов на 8758 тыс. руб. чистая прибыль уменьшилась. Уровень отложенных налоговых активов к выручке уменьшился на 0,809%;

- снижение отложенных налоговых обязательств на 15389 тыс. руб. оказывает обратное действие на величину прибыли. Уровень отложенных налоговых обязательств к выручке уменьшился на 4,852%.

Для разработки предложений по увеличению прибыли и рентабельности ООО «Парус» используем факторный анализ с целью оценки влияния доходов и расходов на прибыль и рентабельность (Приложение 10, 11).

Рассмотрим формирование прибыли от продаж при условии, что ООО «Парус» использует основную систему налогообложения.

Согласно статическим данным, инфляция в 2015 г. составляла 8,8%.

Увеличение объема проданных услуг обеспечило рост выручки ООО «Парус» на 35937,800 тыс. руб.

Таким образом, прирост цен на 8,8% в 2015 г. вызвал увеличение прибыли от продаж ООО «Парус» на 9801,813 тыс. руб. по сравнению с прошлым годом.

Рассчитаем влияние изменения количества реализованных услуг ООО «Парус» на изменение прибыли в отчетном году:

Проведем расчет влияния изменения себестоимости реализованных услуг ООО «Парус» на изменение прибыли от продаж.

Влияние факторов на прибыль от продаж ООО «Парус» в 2015 г. представлено в таблице 2.7.

Таблица 2.7

Влияние факторов на прибыль от продаж ООО «Парус» в 2015 г.

|

Показатели-факторы |

Сумма, тыс. руб. |

|

Количество проданных услуг |

+2745,856 |

|

Изменение цен на проданную продукцию |

+9826,771 |

|

Себестоимость проданных услуг |

-44363,310 |

|

Управленческие расходы |

-10836,014 |

|

Коммерческие расходы |

-11197,303 |

|

Влияние факторов на изменение прибыли от продаж |

-53824,000 |

Анализ влияния факторов на прибыль от продаж ООО «Парус» в 2015 г. показал, что:

- изменение объема реализованных услуг вызвало рост прибыли от продаж на 2745,856 тыс. руб.;

- изменение цен на проданную продукцию увеличило прибыль от продаж на 9826,771 тыс. руб. Является наиболее значительным фактором, увеличившим прибыль от продаж;

- изменение себестоимости проданных услуг уменьшило прибыль от продаж на 44363,310 тыс. руб.;

- изменение управленческих расходов уменьшило прибыль от продаж на 10836,014 тыс. руб.;

- изменение коммерческих расходов уменьшило прибыль от продаж на 11197,303 тыс. руб.;

- совокупное изменение факторов вызвало снижение прибыли от продаж на 53824,000 тыс. руб.

Для оценки влияния факторов на чистую прибыль предприятия используем данные Приложения 9 (графа 4).

Влияние факторов на чистую прибыль ООО «Парус» в 2015 г. приведено в таблице 2.8.

Таблица 2.8

Влияние факторов на чистую прибыль ООО «Парус» в 2015 г.

|

Показатели-факторы |

Сумма, тыс. руб. |

|

Изменение прибыли от продаж |

-53824,000 |

|

Доходы от участия в других организациях |

-26822,000 |

|

Прочие доходы |

-1634,000 |

|

Прочие расходы |

+15845,000 |

|

Проценты к получению |

+3102,000 |

|

Проценты к уплате |

+19420,000 |

|

Отложенные налоговые активы |

-8758,000 |

|

Отложенные налоговые обязательства |

+15389,000 |

|

Чистая прибыль отчетного периода |

-37282,000 |

Анализ влияния факторов на чистую прибыль ООО «Парус» в 2015 г. показал, что:

- изменение прибыли от продаж уменьшило чистую прибыль на 53824 тыс. руб. Является самым значительным фактором, вызвавшим сокращение чистой прибыли;

- изменение доходов от участия в других организациях вызвало снижение чистой прибыли на 26822 тыс. руб. Является основным фактором, вызвавшим рост чистой прибыли;

- изменение прочих доходов вызвало снижение чистой прибыли на 1634 тыс. руб.;

- изменение прочих расходов обеспечило рост чистой прибыли на 15845 тыс. руб.:

- изменение процентов к получению вызвало увеличение чистой прибыли на 3102 тыс. руб.;

- изменение процентов к уплате вызвало увеличение чистой прибыли на 19420 тыс. руб. Является самым значительным фактором, вызвавшим рост чистой прибыли;

- изменение отложенных налоговых активов повлияло на снижение чистой прибыли на 8758 тыс. руб.;

- изменение отложенных налоговых обязательств обеспечило рост чистой прибыли на 15389 тыс. руб.;

- совокупное изменение факторов вызвало уменьшение чистой прибыли на 37282 тыс. руб.

Для оценки влияния факторов на чистую рентабельность предприятия используем данные Приложения 9 (графа 7).

Влияние факторов на рентабельность продаж и чистую рентабельность предприятия ООО «Парус» за 2015 г. приведено в таблице 2.9.

Таблица 2.9

Влияние факторов на рентабельность продаж и чистую рентабельность ООО «Парус» в 2015 г.

|

Показатели-факторы |

Величина фактора, % |

|

Выручка от продаж |

+9,550 |

|

Себестоимость реализованной продукции |

-10,867 |

|

Коммерческие расходы |

-1,201 |

|

Управленческие расходы |

-1,697 |

|

Совокупное влияние факторов на рентабельность продаж |

-4,214 |

|

Проценты полученные |

+0,150 |

|

Проценты уплаченные |

+1,834 |

|

Доходы от участия в других предприятиях |

-2,030 |

|

Прочие доходы |

-0,462 |

|

Прочие расходы |

+1,603 |

|

Отложенные налоговые активы |

-0,627 |

|

Отложенные налоговые обязательства |

+1,138 |

|

Налог на прибыль |

+0,001 |

|

Совокупное влияние факторов на чистую рентабельность |

-2,607 |

Анализ влияния факторов на рентабельность продаж и чистую рентабельность ООО «Парус» в 2015 г. показал, что:

- изменение выручки увеличило рентабельность продаж на 9,550%. Является наиболее значительным фактором, влияющим на рентабельность продаж в 2015 г.;

- изменение себестоимости реализованной продукции снизило рентабельность продаж на 10,867%;

- изменение коммерческих расходов снизило рентабельность продаж на 1,201%;

- изменение управленческих расходов повлияло на снижение рентабельности продаж на 1,697%;

- совокупное влияние факторов снизило рентабельность продаж на 4,214%;

- изменение процентов полученных увеличило рентабельность продаж на 0,150%;

- изменение процентов уплаченных обеспечило рост рентабельности продаж на 1,834%;

- изменение доходов от участия в других предприятиях -2,030

- изменение прочих доходов увеличило чистую рентабельность на 0,462%;

- изменение прочих расходов повлияло на рост чистой рентабельности на 1,603%;

- изменение отложенных налоговых активов снизило чистую рентабельность на 0,627%;

- изменение отложенных налоговых обязательств увеличило чистую рентабельность 1,138%;

- изменение налога на прибыль увеличило чистую рентабельность на 0,001%;

- совокупное влияние факторов уменьшило чистую рентабельность на 2,607%.

Таким образом, следует изучить причины, вызвавшие отрицательные факторы, снижающие прибыль от продаж, а именно рост себестоимости реализованной продукции, увеличение управленческих и коммерческих расходов. Отрицательными факторами, уменьшающими чистую прибыль ООО «Парус», являются снижение доходов от участия в других предприятиях и прочих доходов, а также уменьшение прибыли от продаж.

Снижение рентабельности продаж вызвано ростом себестоимости реализованной продукции, увеличением управленческих и коммерческих расходов, а снижение чистой рентабельности - уменьшением доходов от участия в других предприятиях и прочих доходов.

В результате проведенного анализа финансовых результатов ООО «Парус» за 2015 г. выявлены резервы их роста:

- основными резервами увеличения прибыли и рентабельности продаж является снижение себестоимости реализованной продукции, управленческих и коммерческих расходов;

- главными резервами увеличения чистой прибыли и чистой рентабельности является увеличение доходов от участия в других предприятиях и прочих доходов;

- одним из значительных факторов, обеспечивающим увеличение прибыли от продаж и повышение рентабельности продаж, является рост выручки.

1. Заслуживает положительной оценки работа предприятия, направленная на увеличение выручки от продаж продукции. Предлагается сохранять темп роста выручки за счет рациональной ценовой политики и увеличения объема производства на основе изучения конъюнктуры рынка путем заключения долгосрочных договоров с потребителями продукции и расширения собственной торговой сети;

2. Факторный анализ показал, что сокращение прочих расходов увеличило чистую прибыль и чистую рентабельность. В качестве рекомендаций руководителю ООО «Парус» предлагается поддерживать наметившуюся тенденцию к снижению прочих расходов.

3. Так как дебиторская задолженность составляет более 20% от суммы активов, то такая структура активов не является оптимальной. С целью уменьшения величины дебиторской задолженности и одновременного увеличения прочих доходов предлагается применять штрафные санкции к покупателям за просроченную дебиторскую задолженность.

4. Для обеспечения роста рентабельности продаж рекомендуется снижение уровня себестоимости к выручке.

Рассмотрим возможность увеличения выручки от продаж в ООО «Парус».

Увеличение выручки означает рост доходов и влияет на повышение прибыли от продаж.

Рассмотрим возможность снижения таких издержек обращения, как: транспортные расходы; расходы на оплату труда, аренду помещений и рекламу.

В 2016 г. ООО «Парус» необходимо заключить договор с новым транспортным предприятием, услуги которого обходятся дешевле. ООО «Транспортно-экспедиционная компания № 1» готово заключить договор на один год перевозок при условии предоставления пакета услуг: доставку и сырья, и готовой продукции по торговым точкам. В результате реализации мероприятия ожидается снижение издержек обращения на 15575 тыс. руб. в год.

Снижение издержек на оплату труда и аренду помещений заключается в закрытии двух убыточных торговых точек на Амурском и Советском рынках. Планируемое снижение издержек обращения составляет 11115 тыс. руб. в год. Для увеличения объема реализации продукции рекомендуется организовать выездную торговлю на губернских ярмарках по выходным дням.

За годы работы ООО «Парус» подтвердил качество своей продукции. Рекомендуется на 2011 г. отказаться от услуг рекламной компании, а ограничиться проведением одной рекламной акции. При этом ожидается снижение издержек обращения на 13903 тыс. руб. в год.

Таким образом, в ООО «Парус» планируемый рост прибыли от продаж на 2011 г. от снижения издержек обращения составит:

15575 + 11115 + 113903 = 310593 тыс. руб.

Кроме того, реализация оборудования от закрытия убыточных торговых точек увеличит прочие доходы предприятия 310 тыс. руб.

В Приложении 12 приведен прогноз прибылей и убытков ООО «Парус» после предлагаемых мероприятий.

Увеличение валовой прибыли составит 6690 тыс. руб., прибыли от продаж 10593 тыс. руб., прибыли до налогообложения 10903 тыс. руб.; чистой прибыли 9463 тыс. руб.

В таблице 2.10 приведен прогноз показателей рентабельности ООО «Парус» после реализации предлагаемых мероприятий.

Таблица 2.10

Изменение показателей рентабельности ООО «Парус», %

|

Показатель |

До мероприятий |

После проведения мероприятий |

Отклонение (+, -) |

|

Рентабельность продаж |

3,5 |

5,4 |

+1,9 |

|

Бухгалтерская рентабельность от обычной деятельности |

0,1 |

2,1 |

+2,0 |

|

Чистая рентабельность |

-0,3 |

1,4 |

+1,7 |

|

Валовая рентабельность |

19,4 |

20,4 |

+1,1 |

Рентабельность после реализации предлагаемых мероприятий улучшится: рентабельность продаж увеличится на 1,9% и составит 5,4%; появится чистая рентабельность в размере 1,4%; бухгалтерская рентабельность от обычной деятельности достигнет 2,1%; валовая рентабельность увеличится на 1,1%.

ЗАКЛЮЧЕНИЕ

Таким образом, можно обозначить следующие выводы. Что основным источником текущей, инвестиционной, финансово-хозяйственной деятельности предприятия является собственный капитал, от наличия и структуры которого зависит финансовая устойчивость, платежеспособность и инвестиционная привлекательность для потенциальных инвесторов. И как можно эффективно использовать собственный капитал с помощью определенных способов и приемов анализа, для своих целей.

В системе финансового управления предприятием необходимо иметь показатели доходов, расходов и финансовых результатов.

В работе проведен анализ доходов, расходов и финансовых результатов ООО «Парус».

Анализ производственных показателей ООО «Парус» за 2014-2015 гг. выявил следующие тенденции: за 2015 г. темп роста выручки от продаж составил 111,5%, а темп роста себестоимости 115,6%; рост фонда оплаты труда на 16,5% при увеличении производительности труда на 126,471 тыс. руб. / чел. свидетельствует о наличии системы стимулирования персонала.

Анализ показателей доходов, расходов и финансовых результатов ООО «Парус» показал, что эффективность деятельности предприятия снижается:

- прибыль от продаж уменьшилась на 49,4%; в 2015 г. прочая деятельность является убыточной;

- рентабельность от производственно-сбытовой деятельности снизилась.

В ходе анализа выявлены факторы, отрицательно повлиявшие на величину прибыли и рентабельности ООО «Парус»: рост себестоимости проданной продукции, увеличение коммерческих и управленческих расходов, снижение доходов от участия в других организациях и прочих доходов уменьшили прибыль и рентабельность предприятия.

Резервами увеличения чистой прибыли и чистой рентабельности является увеличение доходов от участия в других предприятиях и прочих доходов. Одним из значительных факторов, обеспечивающим увеличение прибыли от продаж и повышение рентабельности продаж, является рост выручки.

Для улучшения финансовых результатов предложены мероприятия по снижению издержек обращения: уменьшение транспортных расходов, расходов на оплату труда, аренду помещений, рекламу.

Реализация всех предложенных мероприятий обеспечит ООО «Парус» увеличение прибыли и рентабельности.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации : часть первая : федер. закон № 51-ФЗ от 30.11.1994: принят ГД ФС РФ 21.10.1994 г.: по состоянию на 05.01.2016 г.

- Гражданский кодекс Российской Федерации : часть вторая : федер. закон № 14-ФЗ от 26.01.1996: принят ГД ФС РФ 22.12.1995 г.: по состоянию на 05.01.2016 г.

- Налоговый кодекс РФ. Часть первая : федер. закон № 146-ФЗ: принят ГД ФС РФ 16.07.1998 г.: по состоянию на 05.01.2016 г.

- Федеральный закон "О бухгалтерском учете" от 06.12.2016 N 402-ФЗ (действующая редакция, 2016)6 декабря 2016 года N 402-ФЗ Принят Государственной Думой 22 ноября 2016 года Одобрен Советом Федерации 29 ноября 2016 года

- Приказ Минфина России N ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности"

- Постановление Правительства РФ от 23.09.2002 N 696 (ред. от 22.12.2016) "Об утверждении федеральных правил (стандартов) аудиторской деятельности"

- Приказ Минфина России N ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности"

- Приказ Минфина России от 09.06.2001 N 44н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" (Зарегистрировано в Минюсте России 19.07.2001 N 2806)

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2015) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"

- Алексеева, Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2013. - 720 c.

- Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. - Рн/Д: Феникс, 2013. - 479 c.

- Бабаев, Ю.А. Бухгалтерский учет в торговле и общественном питании: Учебное пособие / Ю.А. Бабаев, А.М. Петров. - М.: Вузовский учебник, ИНФРА-М, 2013. - 352 c.

- Бархатов, А.П. Бухгалтерский учет внешнеэкономической деятельности: Учебное пособие / А.П. Бархатов. - М.: Дашков и К, 2013. - 268 c.

- Богаченко, В.М. Бухгалтерский учет: Практикум: Учебное пособие / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2013. - 398 c.

- Богаченко, В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2013. - 510 c.

16. Протасов В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. ─ М.: «Финансы и статистика», 2013. ─ 536 с.

17. Решетников И., Козлецов А. Оптимизация логистических цепочек в производстве // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. 2014. № 1. – 54 с.

18. Русак Н. А. Анализ хозяйственной деятельности предприятия / Н. А. Русак. – Минск: ПАО «Новое знание», 2013. – 688 с.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. ─ 3-е изд., перераб. и доп. ─ М.: ИНФРА─М, 2014. ─ 425 с.

20. Семененко А.И., Сергеев В.И. Логистика. Основы теории: Учебник для вузов. – СПб.: Изд-во «Союз», 2015 – 573 с.

21. Сергеев В. И. Логистика: аналитический обзор. – СПб., 2014 – 621 с.

22. Сток Дж. Р., Ламберт Д. М. Стратегическое управление логистикой: пер. с 4‑го англ. изд. М.: ИНФРА‑М, 2014. – 338 с.

Приложение 1

Приложение 2

Динамика основных экономических показателей деятельности ООО «Парус» за 2014-2015 гг.

|

Показатель |

Величина показателя по годам |

Темп роста 2015 г. к 2014 г., % |

Отклонение 2015 г. от 2014 г. |

|

|

2014 г. |

2015 г. |

|||

|

Выручка от реализации, тыс. руб. |

1412450 |

1575486 |

111,5 |

+163036 |

|

Себестоимость, тыс. руб. |

1098918 |

1270127 |

115,6 |

+171209 |

|

Валовая прибыль, тыс. руб. |

313532 |

305359 |

97,4 |

-8173 |

|

Коммерческие расходы, тыс. руб. |

134575 |

161306 |

119,9 |

+26731 |

|

Управленческие расходы, тыс. руб. |

70035 |

88955 |

127,0 |

+18920 |

|

Прибыль (убыток) от продаж, тыс. руб. |

108922 |

55098 |

50,6 |

-53824 |

|

Проценты к получению, тыс. руб. |

6415 |

9517 |

148,4 |

+3102 |

|

Проценты к уплате, тыс. руб. |

82108 |

62688 |

76,3 |

-19420 |

|

Прочие доходы, тыс. руб. |

48845 |

47211 |

96,7 |

-1634 |

|

Прочие расходы, тыс. руб. |

81560 |

65715 |

80,6 |

-15845 |

|

Чистая прибыль, тыс. руб. |

32864 |

-4418 |

х |

-37282 |

|

Среднесписочная численность работающих, чел. |

1058 |

1078 |

101,9 |

+20 |

|

Производительность труда, тыс. руб. / чел. |

1335,019 |

1461,490 |

х |

+126,471 |

|

Фонд зарплаты, тыс. руб. |

151254 |

175592 |

116,1 |

+24338 |

|

Среднегодовая заработная плата 1 работника, тыс. руб. |

142,962 |

162,887 |

113,9 |

+19,925 |

|

Остаточная стоимость основных фондов, тыс. руб. |

510116 |

502237 |

98,5 |

-7879 |

|

Фондоотдача |

2,769 |

3,137 |

х |

+0,368 |

|

Фондовооруженность, тыс. руб. / чел. |

482,151 |

465,897 |

х |

-16,254 |

|

Затраты на 1 руб. выручки от продажи, руб. |

0,923 |

0,965 |

х |

+0,042 |

|

Рентабельность продаж, % |

7,7 |

3,5 |

х |

-4,2 |

Приложение 3

Состав, структура и динамика финансовых результатов предприятия ООО «Парус» за 2014-2015 гг.

|

Наименование показателя |

Величина показателя по годам, млн. руб. |

Абсолютное отклонение 2015 г. от 2014 г., млн. руб. |

Уровень к выручке, % |

Отклонение уровня, % |

||

|

2015 г. |

2014 г. |

|||||

|

2015 г. |

2014 г. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка (нетто) от продажи товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей), тыс. руб. |

1575486 |

1412450 |

+163036 |

100,000 |

100,000 |

0,000 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

1270127 |

1098918 |

+171209 |

80,618 |

77,802 |

+2,816 |

|

Валовая прибыль, тыс. руб. |

305359 |

313532 |

-8173 |

19,382 |

22,198 |

-2,816 |

|

Управленческие расходы, тыс. руб. |

88955 |

70035 |

+18920 |

5,646 |

4,958 |

+0,688 |

|

Коммерческие расходы, тыс. руб. |

161306 |

134575 |

+26731 |

10,238 |

9,528 |

+0,711 |

|

Прибыль (убыток) от продаж, тыс. руб. |

55098 |

108922 |

-53824 |

3,497 |

7,712 |

-4,214 |

|

Доходы от участия в других организациях |

17893 |

44715 |

-26822 |

1,136 |

3,166 |

-2,030 |

|

Прочие доходы |

47211 |

48845 |

-1634 |

2,997 |

3,458 |

-0,462 |

|

Проценты к получению |

9517 |

6415 |

+3102 |

0,604 |

0,454 |

+0,150 |

|

Проценты к уплате |

62688 |

82108 |

-19420 |

3,979 |

5,813 |

-1,834 |

|

Прочие расходы |

65715 |

81560 |

-15845 |

4,171 |

5,774 |

-1,603 |

|

Прибыль (убыток) до налогообложения |

1316 |

45229 |

-43913 |

0,084 |

3,202 |

-3,119 |

|

Отложенные налоговые активы |

994 |

9752 |

-8758 |

0,078 |

0,887 |

-0,809 |

|

Отложенные налоговые обязательства |

6568 |

21957 |

-15389 |

2,151 |

7,003 |

-4,852 |

|

Текущий налог на прибыль |

160 |

160 |

0 |

0,010 |

0,011 |

-0,001 |

|

Чистая прибыль отчетного периода |

-4418 |

32864 |

-37282 |

-0,280 |

2,327 |

-2,607 |

Приложение 4

Прогноз прибылей и убытков ООО «Парус» на 2011 г. с учетом реализации предложенных мероприятий, тыс. руб.

|

Показатель |

До мероприятий |

После проведения мероприятий |

Изменение, (+, -) |

|

Выручка (нетто) от продажи товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

1575486 |

1575486 |

0 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

(1270127) |

(1253437) |

-16690 |

|

Валовая прибыль |

305359 |

322049 |

+16690 |

|

Коммерческие расходы |

(161306) |

(147403) |

-13903 |

|

Управленческие расходы |

(88955) |

(88955) |

0 |

|

Прибыль (убыток) от продаж |

55098 |

85691 |

+30593 |

|

Проценты к получению |

9517 |

9517 |

0 |

|

Проценты к уплате |

(62688) |

(62688) |

0 |

|

Доходы от участия в других организациях |

17893 |

17893 |

0 |

|

Прочие доходы |

47211 |

47521 |

+310 |

|

Прочие расходы |

(65715) |

(65715) |

0 |

|

Прибыль (убыток) до налогообложения |

1316 |

32219 |

+30903 |

|

Отложенные налоговые активы |

994 |

994 |

0 |

|

Отложенные налоговые обязательства |

(6568) |

(6568) |

0 |

|

Текущий налог на прибыль |

(160) |

(3917) |

+3757 |

|

Чистая прибыль отчетного периода |

(4418) |

22728 |

+27146 |

Приложение 5

Диагностика форм управленческой отчетности

|

Цели диагностики |

Поиск системных подходов к увеличению эффективности управленческой отчетности |

|

Классификация и анализ существующих форм отчетности |

|

|

Повышение качества и уменьшение сроков получения выходной аналитической информации, необходимой для принятия качественных управленческих решений. |

Аналитические отчеты имеют высокую ценность тогда, когда могут быть получены в короткие сроки и содержат информацию в виде, который максимально отвечает потребностям сотрудника, который принимает решения на основе данного отчета. |

|

Повышение достоверности хранимой информации. |

Для принятия решений необходимо полагаться только на достоверную информацию. Не всегда можно понять, насколько информация, которая представлена в отчётах достоверна; соответственно повышается риск принятия некачественных решений. С другой стороны, если сотрудник не несет служебной ответственности за достоверность введенной информации, то с очень большой степенью вероятности он не будет относиться к информации с должной аккуратностью. |

|

Повышение аналитической ценности информации. |

Несистемный подход к вводу и хранению информации приводит к тому, что, несмотря на то, что в базу данных введено большие объемы информации, представить эту информацию в виде отчетов практически невозможно. Под не системностью здесь понимается ввод информации сотрудниками без разработки общих правил, что приводит к ситуации, когда по смыслу одинаковая информация представлена для разных сотрудников в отличном друг от друга виде. |

|

Исключение противоречивости и рассогласованности информации |

В случае нечеткой определенности в вопросе разделения между сотрудниками обязанностями и правами по вводу информации зачастую происходит многократный ввод одной и той же информации в разных подразделениях компании. В совокупности с несистемным подходом факт дублирования информации бывает даже невозможно определить. Подобное дублирование приводит к невозможности получить полный отчет в разрезе введенной информации. |

|

Повышение предсказуемости получения определенного результата |

Принятия решений практически всегда основано на оценке информации по прошедшим периодам. Но зачастую бывает, что нужная информация просто никогда не вводилась. В большинстве случаев недостающую информацию хранить не представляло бы никакой сложности, если бы кто-то заранее предположил то, что она когда-нибудь понадобится. |

|

Результат |

На основе диагностики и принятых решений дорабатываются должностные инструкции, производится реинжиниринг существующих бизнес процессов, исключаются формы отчетности, которые не несут информации для анализа данных, вводятся показатели KPI, адаптируются учетные систем для получения фактических данных, фиксируются состав и сроки представления управленческой отчетности. |

-

Протасов В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. ─ М.: «Финансы и статистика», 2013. ─ 536 с ↑

-

Протасов В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. ─ М.: «Финансы и статистика», 2013. ─ 536 с ↑

-

Гражданский кодекс Российской Федерации : часть вторая : федер. закон № 14-ФЗ от 26.01.1996: принят ГД ФС РФ 22.12.1995 г.: по состоянию на 05.01.2016 г. ↑

-

Приказ Минфина России N ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности" ↑

-

Решетников И., Козлецов А. Оптимизация логистических цепочек в производстве // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. 2014. № 1. – 54 с. ↑

-

Алексеева, Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2013. - 720 c ↑

-

Сергеев В. И. Логистика: аналитический обзор. – СПб., 2014 – 621 с. ↑

-

Сток Дж. Р., Ламберт Д. М. Стратегическое управление логистикой: пер. с 4‑го англ. изд. М.: ИНФРА‑М, 2014. – 338 с. ↑

- Налоговый учет расходов при реализации имущества

- Принципы подготовки и предоставления финансовой отчетности

- Банк России – как системообразующий элемент национальной банковской системы

- Финансы акционерных обществ (СУЩНОСТЬ ФИНАНСОВ АКЦИОНЕРНЫХ ОБЩЕСТВ)

- Государственное регулирование инвестиционной деятельности РФ

- Математические модели принятия решений: классификация математических моделей задач ПР. Общая характеристика и особенности рассматриваемых классов моделей

- Разработка бизнес-плана инвестиционного проекта (на примере «Швейный мастер»)

- Конкуренция на российском рынке банковских услуг и пути её развития

- Роль лица, принимающего решения

- Нечеткая логика и нейросети

- Аппаратная платформа персонального компьютера

- «Проектный офис: принципы и этапы формирования» .