Банк России – как системообразующий элемент национальной банковской системы

Содержание:

Введение

Банки играют важнейшую роль в функционировании государства в целом. Это проявляется в зависимости от нее устойчивости национальной валюты, ее покупательной способности; обеспечении перераспределения денежного капитала; организации платежного и расчетного механизмов в стране. Другими словами, от состояния банковской системы зависят такие факторы как: эффективное функционирование всех субъектов экономической и предпринимательской деятельности; государственное регулирование социальной сферы, политической, экономической, экологической и т. д.

Центральный Банк Российской Федерации является мощнейшим центром кредитной системы нашей страны. Его роль очень велика, и в условиях нынешней экономики она продолжает возрастать. Он определяет и регулирует ситуацию на финансовом и кредитном рынках. Кроме того, Банк России выполняет множество различных функций, без которых государство не смогло бы нормально функционировать. Данные функции наделяют Центральный банк соответствующими полномочиями, в результате чего на разных этапах развития банковской системы Банк России играл разные роли. Определение положения Центрального банка на современном этапе развития банковской системы представляется очень важным и именно поэтому данная тема является актуальной.

В настоящее время анализ ЦБ РФ приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке.

Целью данной работы является рассмотрение Банка России как системообразующего элемента национальной банковской системы.

Для достижения поставленной цели были выполнены следующие намеченные задачи:

1. Изучить историю Банка России.

2.Рассмотреть характеристику Центрального банка России, его функций и полномочий.

3. Исследовать классификацию операций Центрального Банка РФ.

4.Провести анализ операций Банка России.

5. Рассмотреть проблемы рефинансирования Банка России.

Объектом работы является Банк России.

Методологическую основу работы составляют общенаучные методы изучения: логический, исторический, системно–структурный, сравнительно–правовой и др.

Источниками информации для написания работы послужили базовая учебная литература, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике данной темы, справочная литература, Интернет ресурсы и прочие актуальные источники информации. Работа основана на анализе положений Конституции Российской Федерации, федеральных законов и подзаконных нормативных актов различных уровней. В ней использованы также правовые акты методического характера (Центрального банка Российской Федерации, Министерства финансов Российской Федерации и др.).

1. Центральный банк России, его операции и функции

1.1 История Банка России

В России Центральный банк был создан 31 мая 1860 г. императором Александром II. История Центрального банка в России исследовалась как российскими дореволюционными учеными, так и современными. В истории развития института центрального банка в России С.А. Голубев предложил выделить три основных исторических этапа:1) имперский (1860 - 1917 гг.);2) советский (1917 - 1990 гг.);3) современный (с 1990 г.) [10.C.34].

1. Учреждение Государственного банка Российской империи стало началом преобразования в России денежной системы и было связано с реорганизацией государственных банков: Государственного коммерческого банка и Заемного банка. В этот период Сохранные казны упраздняются как самостоятельные учреждения и передаются в ведение Государственного банка. Создание Государственного банка Российской империи осуществлялось в соответствии с его Уставом - первым документом, закладывающим правовые основы существования национального банка страны и состоящим из двух глав: 1) устройство банка и 2) управление банка. Основной целью деятельности банка согласно ст. 1 Устава являлось "оживление торговых оборотов и упрочение денежной кредитной системы", основной капитал, выделенный из казны, составлял 15 млн. руб., резервный капитал - 1 млн. руб. Первым управляющим Государственного банка был назначен барон Александр Людвигович Штиглиц (1814 - 1884) - владелец крупнейшего в России банкирского дома "Штиглиц и Ко", его товарищем (заместителем) - Евгений Иванович Ламанский (1826 - 1902).

Государственный банк был создан по предложению Министра финансов и был ему подведомствен. Ответственность за то, чтобы "основной капитал не уменьшался ни в коем случае", также возлагалась на Министра финансов. Кроме того, построение органов управления Государственного банка в соответствии с Уставом свидетельствует о его подчинении Министерству финансов: "Государственный банк состоит в ближайшем ведении Министра финансов и под наблюдением Совета Государственных Кредитных Установлений, по представлению Правления Банка, одобренному предварительно Министром финансов"[7.C.102].

Такой подход на первом этапе развития обусловливал направление основной части ресурсов банка на прямое и косвенное финансирование казны, а также на операции по ликвидации дореформенных государственных банков, проведение выкупных операций в связи с крестьянской реформой 1861 г. и поддержку Государственного дворянского земельного банка и Крестьянского поземельного банка. Основные операции Государственного банка как банка краткосрочного коммерческого кредита заключались в учете векселей, покупке и продаже золота и серебра, приеме вкладов и выдаче ссуд.

В конце XIX в. реформы Министра финансов С.Ю. Витте по развитию промышленности, усовершенствовавшие металлообрабаты-вающий сектор, и укреплению финансовой системы, сделавшие рубль конвертируемым, коснулись и Государственного банка. Так, в 1894 г. принят новый Устав Государственного банка, который был направлен на создание условий для финансирования промышленных предприятий и "содействие посредством краткосрочного кредита отечественной торговле, промышленности и сельскому хозяйству". Важной особенностью Государственного банка было то, что он был основан и функционировал до 1897 г. как депозитный, а не эмиссионный банк[8.C.104].

Однако новым Уставом были внесены изменения в организацию управления: определялись права и обязанности должностных лиц банка, расширились полномочия Управляющего банком (общее управление было возложено на Совет банка), а также расширился перечень функций и операций Государственного банка. Так, в качестве наиболее значимого показателя усиления роли Государственного банка в экономической политике можно указать наделение Государственного банка монопольным эмиссионным правом (эмиссия кредитных билетов под обеспечение золотом). В результате проведенной денежной реформы главной задачей Государственного банка стало регулирование денежного обращения и поддержание золотого обеспечения национальной денежной единицы - рубля.

2. Второй исторический этап связан с Октябрьской революцией 1917 г. и реорганизацией денежно-кредитной системы страны, отраженной в Декретах от 08.12.1917 "Об упразднении Дворянского земельного банка и Крестьянского поземельного банка", от 14.12.1917 "О национализации банков", в результате которой была введена государственная монополия на банковское дело. Национализация банков предполагала упразднение всех акционерных банков и их слияние с Государственным банком. Комиссаром Государственного банка на правах управляющего был назначен Станислав Станиславович Пестковский (1882 - 1937). С конца 1918 г. Государственный банк был переименован в Народный банк Российской Республики, затем - Народный банк РСФСР, которые находились в составе Наркомата финансов и осуществляли свою деятельность на основе Устава 1894 г., Декретов и Постановлений СНК, ВЦИК и ВСНХ и приказов по Наркомату финансов. Основными функциями Народного банка были кредитование национализированных и частных предприятий, наиболее распространенной формой которого был подтоварный кредит (кредит под будущую продукцию).

В октябре 1921 г. на X съезде РКП(б) была провозглашена новая экономическая политика, стержнем которой стало внедрение в промышленности "государственного капитализма"[9.C156]. Для целей новой экономической политики Государственный банк был воссоздан как Государственный банк РСФСР, а после образования СССР переименован в Государственный банк СССР и сыграл заметную роль в деле индустриализации страны, мобилизации экономики и снабжении деньгами армии. Спецификой деятельности Государственного банка в этот период выступает проведение не только собственно банковских операций, но и торговых операций, осуществление монопольно операций с валютой и валютными ценностями, а также установление официального курса на иностранную валюту и драгоценные металлы, выпуск банковских билетов (эмиссию).

Во время Великой Отечественной войны 1941 - 1945 гг. Государственный банк производил эмиссию наличных денег, увеличивая денежную массу, которая привела к необходимости денежной реформы (1947 г.). Новые редакции Устава Государственного банка были приняты в 1949 и 1960 гг. В дальнейшем деятельность Государственного банка была связана с увеличением золотого содержания рубля, кредитованием промышленности, планированием и регулированием денежного обращения и организацией сберегательного дела. Устав Госбанка СССР в новой редакции был утвержден в 1980 г., и до 1987 г. банковская система состояла из трех банков: Государственного банка СССР, Стройбанка СССР, Внешторгбанка СССР, главенствующее положение в которой занимал Государственный банк, представляющий единую централизованную систему из 185 контор и 4274 отделений (на начало 1986 г.). 1 сентября 1988 г. была утверждена новая и последняя редакция Устава Государственного банка СССР[10.C.34].

3. Новый этап в истории Государственного банка связан с принятием в 1990 г. Законов РСФСР "О Центральном банке РСФСР (Банке России), "О банках и банковской деятельности". Следует отметить, что особенностью построения банковской системы в 1991 г. является наличие одновременно действующих Государственного банка СССР и Центрального банка РСФСР. Указанная коллизия разрешилась путем издания Постановления Верховного Совета РСФСР от 22 ноября 1991 г. в связи с образованием Содружества Независимых Государств и упразднением Государственного банка СССР с передачей всех активов и пассивов, а также функций органа государственного денежно-кредитного и валютного регулирования экономики Центральному банку РСФСР (Банку России). С 1992 г. начался процесс передачи функций кассового исполнения бюджета вновь созданному Федеральному казначейству, а также изменено наименование Центрального банка РСФСР на Центральный банк Российской Федерации (Банк России).

Начало 1990-х гг. характеризуется быстрым увеличением количества создаваемых коммерческих банков - формированием банковской системы в переходный период: по состоянию на 1 декабря 1996 г. число зарегистрированных кредитных организаций в России составляло 2604. Бурное развитие банковской системы обусловило необходимость со стороны Банка России регулирования их деятельности и создания системы банковского надзора и валютного контроля. С 1995 г. Банк России прекратил использование прямых кредитов для финансирования бюджета и целевых централизованных кредитов отраслям экономики.

С 2003 г. деятельность Банка России связана с созданием и функционированием системы обязательного страхования банковских вкладов, внедрением и совершенствованием Международных стандартов финансовой отчетности в банковской системе, развитием ипотечного кредитования и др. Вместе с тем глобальный экономический кризис 2008 г. изменил направления основных усилий Банка России. Ключевыми задачами, стоящими перед Банком России в этот период, являлись: предотвращение массового оттока вкладов населения из банков и массовых банкротств банков, поддержание межбанковского рынка, осуществление мероприятий по финансовому оздоровлению банков и восстановлению кредитования реального сектора экономики.

В настоящее время перед Банком России стоят стратегические задачи по формированию национальной платежной системы и международного финансового центра, также "важными приоритетами являются: формирование эффективной, свободной от избыточной опеки системы надзора за деятельностью кредитных организаций... противодействие использованию кредитных учреждений в целях отмывания денег, полученных преступным путем, и финансирования терроризма", которые он успешно реализует[10.C.34].

Сегодня Банк России является важнейшим органом государства в реализации задач по проведению единой государственной денежно-кредитной политики, регулирующим и надзорным органом. С 1 сентября 2013 г. Банку России переданы функции мегарегулятора финансовых рынков.

Началом современного этапа развития банковской системы и Банка России явилось принятие двух важнейших Законов РСФСР: Закона о Банке России и Закона о банках и банковской деятельности. Указанные Законы составляют правовую основу деятельности всей банковской системы. Следует отметить, что наряду с Законом РСФСР "О Центральном банке РСФСР (Банке России)" существовал и Устав Центрального банка РСФСР, в котором развивались положения закона, детально регулировалась деятельность органов управления банком и иные вопросы. Устав Центрального банка РСФСР утратил силу в 1995 г. в связи с принятием поправок в Закон о Банке России N 394-1.

Закон о Банке России N 394-1 (в редакции от 02.12.1990) нуждался в изменениях, преследовавших цель реформирования и совершенствования деятельности Банка России, в частности увеличения прозрачности и подконтрольности государственным органам деятельности Банка России. Результатом работы над проектом Федерального закона явилось принятие в 2002 г. нового Закона о Банке России.

С учетом темпов развития и функционирования российской банковской системы, имплементации в надзорную практику международных подходов к регулированию финансовых рынков Закон о Банке России постоянно совершенствуется. Так, с момента его принятия в 2002 г. в него было внесено несколько десятков изменений.

1.2. Характеристика Центрального банка России, его функции и полномочия

ЦБ РФ находится в юрисдикции государства, являясь кредитором конечной инстанции. Одной из основных функцией ЦБ РФ является контроль и надзор за деятельностью коммерческих банков, а также их лицензирование. В отличии от других государственных органов власти Банк России является юридическим лицом, имеющий уставный капитал в размере 3 млрд. руб. Немаловажная функция ЦБ РФ - это валютное регулирование и валютный контроль. В рамках данной функции Банк России сотрудничает со Всемирным банком, а также с банковскими системами других государств. Также ЦБ РФ является эмиссионным центром страны, здесь производится выпуск в обращение денег исключительно в наличной форме, важно отметить, что «главный банк» РФ обладает монополией на совершение эмиссии.

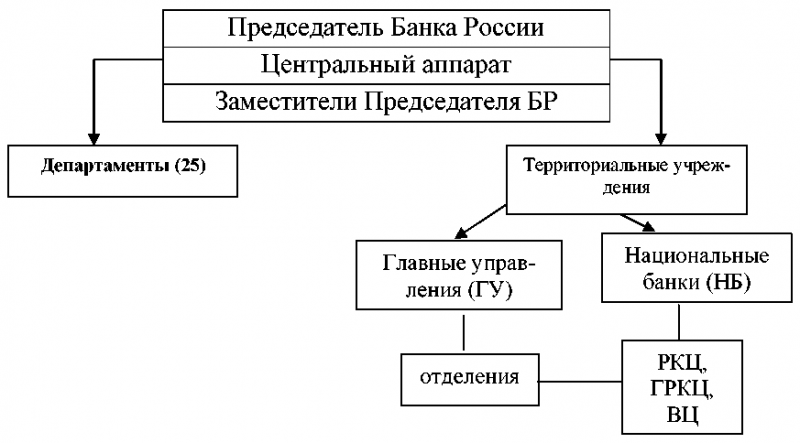

Банк России представляет собой единую централизованную систему с вертикальной структурой управления (рис. 1)

Рисунок 1. Организационная структура Банка России

Центральный банк выполняет важные функции с помощью определенных операций. Их объем и структура зависят от поставленных задач всей кредитной и денежной политики, они находят отражение в его балансе. Для понимания того, что такое операции Центрального банка, есть смысл разобраться с основными понятиями: Баланс Центробанка включает в себя две части: активы и пассивы. Вторая из них отражает обязательства, источники формирования ресурсов. А в первой части находятся требования, которые характеризуют их использование, состав и размещение.

Операции Центрального банка условно можно классифицировать на активные и пассивные.

Рисунок 2. Операции Центрального Банка РФ

Банк России, несмотря на свою юридическую «независимость» имеет тесную связь с правительством РФ. Правительство хранит свои денежные средства на счетах в Центральном банке, а также разрабатывает денежно-кредитную политику государства. В свою очередь, Банк России участвует в разработке экономической политики Правительства РФ. При рассмотрении законопроектов, касающихся, непосредственно, финансовой политики государства председатель ЦБ РФ имеет право принимать участие в заседаниях Государственной Думы и Правительства РФ.

Основными целями деятельности Банка РФ в условиях рыночной экономики являются:

1) защита и обеспечение устойчивости рубля;

2) развитие и укрепление банковской системы Российской Федерации;

3) обеспечение эффективного и бесперебойного функционирования платежной системы.

«Новой» четвертой целью для ЦБ РФ станет внедрение трехуровневой банковской системы. Об этом на форуме в конце 2016 года «Банки России - XXI век» сообщила глава ЦБ РФ Эльвира Набиуллина. «Мы считаем, что создание трехуровневой банковской системы должно способствовать улучшению структуры банковского бизнеса и создать возможности для повышения эффективности и устойчивости разных банков», - заявила глава ЦБ РФ. В ходе внедрения реформы большая часть финансовых учреждений войдет в разряд региональных. Реализация трехуровневой системы планируется 1 января 2018 г. Данная реформа предполагает разделение между банками на системообразующие, универсальные (в прежних редакциях — федеральные) и малые (прежде они назывались региональными).

Банковская система представляется зрелым, вполне сформировавшимся рыночным институтом, который за 27 лет становления Российской рыночной экономики овладел значительным потенциалом к самостоятельному развитию. Однако, указанный период сопровождался множеством кризисных ситуаций и явлений. Такие обстоятельства потребовали срочной и незамедлительной реакции от главного банка страны. Главной задачей для ЦБ РФ в период кризиса 2014-2015 годов стало укрепление российской валюты, путём создания «валютного коридора». Данный метод позволяет снижать риски, связанные с иностранными партнёрами, а также более точно прогнозировать экономическую обстановку внутри страны. [2]

В 2016-2017 годах экономика РФ всё же начала стабилизироваться, значительную поддержку в этом оказал пакет антикризисных мер, реализованных ЦБ РФ и Правительством. «Оживление» экономики также связано с расширением масштабов производства и сотрудничество с новыми экономическими партнёрами.

В банковской системе России ЦБ РФ определён как главный банк страны и кредитор последней инстанции. Функции Центрального банка как кредитора последний инстанции заключаются в том, что он обязан кредитовать коммерческие банки с целью поддержания их кредитного и расчетного потенциала.

Таким образом, Банк России проводит активную информационную политику, разъясняя причины и ожидаемые результаты своих решений в области денежно-кредитной политики, понимание которых широкой общественностью имеет большое значение для повышения действенности мер Банка России.

1.3. Классификация операций Центрального банка Российской Федерации

Центральный банк выполняет важные функции с помощью определенных операций. Их объем и структура зависят от поставленных задач всей кредитной и денежной политики, они находят отражение в его балансе.

Для понимания того, что такое операции Центрального банка, есть смысл разобраться с основными понятиями: Баланс Центробанка включает в себя две части: активы и пассивы. Вторая из них отражает обязательства, источники формирования ресурсов. А в первой части находятся требования, которые характеризуют их использование, состав и размещение.

Основной источник ресурсов такого банка во многих странах - эмиссия банкнот. Ее необходимость вызвана расширенным воспроизводством, а также реализацией нового продукта, требующей дополнительных платежных средств.

Операции Центрального банка условно можно классифицировать на активные и пассивные.

У первых на начальной позиции расположена статья, отражающая запас золота (монетарного) страны. В ряде государств его удельный вес большой, у других меньше. Следующая позиция активов – «Валютные резервы». Они размещаются в Центробанке. Их пополнение происходит посредством разных действий, связанных с управлением.

Операции Центрального банка, связанные с рефинансированием коммерческих учреждений, размещают на таких позициях, как «Учтенные векселя» и «Кредиты под залог». В тех странах, в которых развит рынок ценных государственных бумаг, большое значение имеют вложения в него. Получаемые при этом проценты – важный источник получения доходов. Еще активы включают в себя прямые кредиты госучреждениям и казначейству.

Пассивные операции Центрального банка отличаются своей особенностью, которая состоит в том, что источник их образования - эмиссия банкнот, а не свой капитал и разные привлеченные вклады. Центробанк аккумулирует депозиты государства и коммерческих банков, осуществляет хранение кассовой наличности. При этом он не платит проценты по их вкладам, но бесплатно проводит операции для них на территории страны. Пассивы формируют такие статьи:

- УК (уставный капитал).

- Бумажная и денежная эмиссия.

- Фонды (резервные).

- Кредиты.

- Депозиты.

- Прочие пассивы.

Операции Центрального банка РФ следующие:

- Предоставление кредитов на период от года под залог.

- Реализация и приобретение облигаций, депозитных сертификатов.

- Покупка и продажа валюты, платежных документов, драгоценных металлов, ценных государственных бумаг, иных активов.

- Выдача гарантий с поручительствами.

- Операции с инструментами (финансовыми) для управления рисками.

- Открытие счетов в иностранных и российских организациях на территории страны.

- Выдача векселей и чеков в разной валюте.

- Другие операции, применяемые в международной практике банков.

Изучив функции и операции Центральных банков, несложно понять, что они играют роль регулирующего и координирующего органа в экономических системах.

2. Анализ деятельности Центрального банка Российской Федерации за 2013-2016 гг.

2.1. Анализ операций Банка России

Для анализа деятельности ЦБ РФ в современных условиях необходимо провести анализ отдельных показателей деятельности кредитных организаций за последние три года (таблица 1).

Таблица 1 - Анализ отдельных показателей деятельности кредитных организаций за 2014-2016 гг.

|

Показатели |

2014г.,млн.руб. |

2015г.,млн.руб. |

2016г.,млн.руб. |

отклонение,тыс.руб |

|

Активы : |

||||

|

Кредиты нефинансовым организациям |

28 041 556 |

32 342 684 |

31 437 459 |

3 395 903 |

|

Кредиты финансовым организациям-резидентам (кроме кредитных организаций) |

1 374 713 |

1 512 958 |

2 466 219 |

1 091 506 |

|

Кредиты физическим лицам |

11 320 723 |

10 672 952 |

10 794 149 |

-526 574 |

|

Необеспеченные потребительские ссуды (портфель однородных ссуд) |

6 465 540 |

5 663 210 |

5 452 942 |

-1 012 598 |

|

Капитал и финансовый результат: |

||||

|

Капитал (собственные средства) |

7 862 185 |

8 891 204 |

9 235 377 |

1 373 192 |

|

Прибыль текущего года |

780 722 |

263 694 |

788 429 |

7 707 |

|

Обязательства: |

||||

|

Вклады физических лиц |

18 087 076 |

21 491 188 |

23 674 252 |

5 587 176 |

|

Кредиты, полученные от Банка России |

6 742 866 |

4 931 284 |

2 449 804 |

-4 293 062 |

|

Итого: |

80 675 381 |

85 769 174 |

86 298 631 |

5 623 250 |

Наибольшую динамику отклонения вызвал такой показатель, как кредиты, полученные от Банка России (4293062 млн. руб.). Это во многом связано с большим количеством отозванных лицензий среди коммерческих банков. Также можно наблюдать снижение кредитования физических лиц (526 574 тыс. руб.). Основная причина такого снижения- это тщательный отбор потенциальных заемщиков, в настоящий момент далеко не все граждане имеют достойную репутацию в кредитных организациях. В общем динамика отклонения отдельных показателей деятельности кредитных организаций за последние три года составила 5 623 250 млн. руб., что указывает на высокий уровень эффективности функционирования ЦБ.

Главная функция ЦБ РФ, как уже говорилось ранее, это контроль за деятельностью коммерческих банков, а также выдача лицензий им.

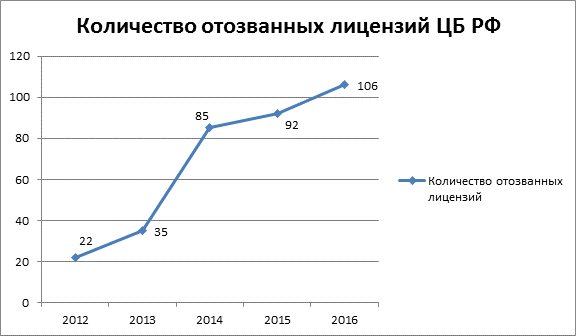

В последнее время наблюдается тенденция к снижению количества недобросовестных банков, что мы можем наблюдать на рисунке 3.

Рисунок 3. Количество отозванных лицензий ЦБ РФ в период с 2012 по 2016 гг.

В период с 2012 по 2016 гг. общее количество отозванных лицензий составило 340, что говорит об ужесточении требований ЦБ РФ к коммерческим банкам. Причиной резкого увеличения отозванных лицензий в период с 2013 по 2014 гг. (35 отозванных лицензий в 2013 г., 85 – в 2014 г.) стало обращение особого внимания нового руководства на проведение сомнительных операций, предоставление недостоверной отчетности и увеличение активов низкого качества.

В банковской системе РФ существует такое понятие как системообразующий банк, сущность которых определяет ЦБ РФ. Системообразующий банк представляет собой банковское учреждение, обязательства которого составляют как минимум 10 % от общего количества обязательств всей банковской системы. Иными словами, это крупные банки, которые являются ведущими кредиторами отдельно взятых государств и всей банковской системы в целом. Они отвечают практически за всю ликвидность банковского сектора, и финансовые кризисы начинаются как раз с таких банков.

Каждый год ЦБ РФ определяет 10 системообразующих банков. В 2017 году этот перечень не изменился, как не менялся уже три последних года. Десятка системообразующих банков представлена в следующей таблице.

Таблица 2- Системообразующие банки РФ на 01.03.2017 г.

|

№ п/п |

Наименование кредитной организации |

Рег. № |

|

1 |

АО ЮниКредит Банк |

1 |

|

2 |

Банк ГПБ (АО) |

354 |

|

3 |

Банк ВТБ (ПАО) |

1000 |

|

4 |

АО «АЛЬФА-БАНК» |

1326 |

|

5 |

ПАО Сбербанк |

1481 |

|

6 |

ПАО Банк «ФК Открытие» |

2209 |

|

7 |

ПАО РОСБАНК |

2272 |

|

8 |

ПАО «Промсвязьбанк» |

3251 |

|

9 |

АО «Райффайзенбанк» |

3292 |

|

10 |

АО «Россельхозбанк» |

3349 |

Ежегодно Центральный Банк Российской федерации публикует «ТОП-100» надежных банков. Рейтинг надежности банков России включает отчетность по имуществу, кредитам и непрофильным активам (показатель Активы нетто) по состоянию на ноябрь 2016 года. Он представлен в следующей таблице.

Таблица 3 - Рейтинг надежности банков России

|

Место в рейтинге |

Наименование банка |

2015 год, тыс. рублей |

2016 год, тыс. рублей |

Изменение, % |

|

1 |

Сбербанк России |

22582271547,00 |

22769723919,00 |

0,83 |

|

2 |

ВТБ Банк Москвы |

8635881358,00 |

9426904850,00 |

9,16 |

|

3 |

Газпромбанк |

4903223702,00 |

5200032570,00 |

6,05 |

|

4 |

ВТБ 24 |

2824182986,00 |

3214800742,00 |

13,83 |

|

5 |

ФК Открытие |

2971672984,00 |

3159180195,00 |

6,31 |

|

6 |

Россельхозбанк |

2452473590,00 |

2778068101,00 |

13,28 |

|

7 |

Альфа-Банк |

2189943079,00 |

2305151731,00 |

5,26 |

|

8 |

Национальный клиринговый банк |

1571338143,00 |

1952485449,00 |

24,26 |

|

9 |

Московский Кредитный Банк |

1033392084.00 |

1346169630.00 |

30,27 |

|

10 |

Промсвязьбанк |

1237033623.00 |

1304225270.00 |

5,43 |

Согласно выше приведенной таблицы в тройку лидеров вошли такие банки как Сбербанк России, ВТБ Банк Москвы, Газпромбанк. Еще одной важной функцией, которую выполняет ЦБ РФ, является установление ставки рефинансирования.[3]

Ставка рефинансирования — это размер процентов в годовом исчислении, подлежащий уплате Центральному банку России за кредиты, которые центральный банк предоставил кредитным организациям. С 1 января 2016 года значение Ставки рефинансирования приравнено к значению ключевой ставки, устанавливаемому Центральным банком. При утверждении ставки рефинансирования, ЦБ РФ руководствуется уровнем следующих параметров:

- Динамика инфляции

- Денежно-кредитные условия

- Экономическая активность

- Инфляционные риски.

Учитывая современные условия рыночной экономики в России, можно сказать, что Центральный Банк играет ключевую роль, он является мощным инструментом государства в проведении единой денежно-кредитной политики (регулирования темпов экономического роста, смягчении циклических колебаний, сдерживания инфляции, достижение сбалансированности внешнеэкономических связей), при этом, не вмешиваясь в оперативную деятельность коммерческих банков.

2.2. Проблема рефинансирования и пути её решения

В соответствии с российским банковским законодательством Центральный банк Российской Федерации является для всей банковской системы страны кредитором последней инстанции, т. е., он организует для коммерческих банков систему рефинансирования с целью выполнения ими принятых на себя обязательств перед клиентами при отсутствии или недостатке у них средств на корреспондентских счетах. Система рефинансирования коммерческих банков в своем развитии прошла несколько этапов, решая при этом следующие задачи:

- регулирование текущей банковской ликвидности;

- обеспечение устойчивости платежной системы страны;

- пополнение ресурсной базы коммерческих банков для предоставления ими кредитов производительного характера реальному сектору экономики;

- воздействие на денежно-кредитную сферу для достижения целей денежно-кредитной политики Центрального банка и государства;

- предотвращение (смягчение) системных банковских кризисов ликвидности и других.

Таблица – 3 Объем операций рефинансирования Банка России (в разрезе видов кредитов), млрд

|

Показатель |

Год |

|||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Внутридневные кредиты |

28359 |

38189 |

52673 |

57773 |

60742 |

53120 |

|

Кредиты «овернайт» |

229,9 |

209 |

172,2 |

146,4 |

203,9 |

180,9 |

|

Ломбардные кредиты (на аукционное основе и по фиксированной процентной ставке) |

75 |

112,8 |

211,2 |

224,8 |

113,2 |

238,6 |

|

Другие кредиты (обеспеченные нерыночными активами и по фиксированной процентной ставке) |

466 |

431,3 |

1522 |

1906 |

12172 |

9903 |

|

Общий объем кредитов рефинансирования |

29129 |

38941 |

54578 |

60050 |

73231 |

63442 |

Объемы рефинансирования коммерческих банков за последние 6 лет характеризуются следующими данными (табл. 3,4), которые свидетельствуют об их возрастании в кризисные для экономики и банковского сектора периоды (2008-2010 гг.; 2015-2016 гг.) и соответственно, об увеличении доли ресурсов Банка России в пассивах банковского сектора страны.Как показывают данные табл. 1, из года в год самый большой объем предоставленных кредитов Центральным банком приходится на внутридневные кредиты.

Таблица 4 - Операции по предоставлению ликвидности Банком России в период 2011-2016 гг., млрд руб.

|

Показатель |

Год |

|||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Общий объем кредитов рефинансирования |

29129 |

38941 |

54578 |

60050 |

73231 |

63442 |

|

Прямое РЕПО (на аукционной основе и по фиксированной процентной ставке) |

2018 |

22234 |

89845 |

146111 |

158984 |

98006 |

|

Операции валютного СВОПа (рублевая часть) |

0 |

0 |

2607 |

12809 |

15701 |

4583 |

|

Покупка ценных бумаг в портфель Банка России |

0 |

0 |

0 |

0 |

0 |

0 |

|

Покупка ОБР Банком России на вторичном рынке |

100 |

0 |

0 |

0 |

0 |

0 |

|

Итого предоставление ликвидности |

31247 |

61175 |

147030 |

218970 |

247916 |

166031 |

Если говорить обо всех инструментах предоставления ликвидности, то среди них наибольший объем приходится на операции прямого РЕПО, которые почти в 2 раза (2016) превосходят объем предоставленных внутридневных кредитов, выступая основным источником удовлетворения потребностей банков в текущей ликвидности.

Резкое увеличение объемов кредитной помощи коммерческим банкам Банком России в эти годы сопровождается и расширением инструментов рефинансирования. Так, в кризисные 2008-2010 гг. Банк России внедрил ранее задекларированные, но слабо использовавшиеся кредиты под залог требований кредитных организаций к предприятиям реального сектора экономики, определенным в Перечне, утвержденном Правительством РФ, а также под залог векселей таких предприятий, находящихся в вексельных портфелях коммерческих банков в качестве учтенных. Появились и новые кредиты рефинансирования: под залог золотых слитков, а также под поручительства надежных, финансовоустойчивых банков.

В конце 2009 года для обеспечения доступа к ресурсам Банка России кредитных организаций, нуждавшихся в финансовой помощи, но не располагавших соответствующим обеспечением для ее оформления (ценными бумагами из Ломбардного списка Банка России или качественным залогом прав требований к своим заемщикам сферы материального производства) ЦБ РФ стал выдавать им кредиты без обеспечения сроком до 1 года. Данные кредиты способствовали преодолению дефицита ликвидности банковской системы и сохранению ее устойчивости в сложный для нее и экономики страны период времени.

В 2015-2017 гг. в условиях отсутствия внешних источников фондирования коммерческих банков и их клиентов (из-за применения к России со стороны США и ЕС экономических и финансовых санкций) повысилось значение и роль системы рефинансирования Банка России как в поддержании текущей ликвидности банковской системы, так и в обеспечении ее ресурсами для кредитования экономики.

Банк России задействовал для этих целей все имевшиеся в его распоряжении инструменты рефинансирования (кроме беззалоговых кредитов). При этом для решения задачи поддержания банковской ликвидности он стал наряду с внутридневными, однодневными (овернайт) и ломбардными кредитами использовать сделки РЕПО с ценными бумагами и валютный своп (см. табл. 2), кредиты же рефинансирования постоянного действия для пополнения ресурсной базы коммерческих банков в целях поддержания кредитной активности банков ЦБ РФ дополнил нестандартными инструментами рефинансирования под залог выданных банками отдельным отраслям хозяйства кредитов по специальным программам их поддержки. Так появилось своего рода селективное рефинансирование, направленное на стимулирование кредитной активности коммерческих банков путем повышения доступности заемных средств для целевых групп заемщиков.

Программы стимулирования кредитования предусматривают кредитование Центральным банков коммерческих банков на льготных условиях, под определенные обязательства со стороны последних по кредитованию экономики. В настоящее время у Банка России 10 специальных инструментов рефинансирования.

Характеристика отдельных специальных инструментов рефинансирования Банка России представлена в табл. 4, где обращает на себя внимание среднесрочный (до 3 лет) период предоставления коммерческим банкам специализированных инструментов рефинансирования, а также их цена, которая ниже ключевой ставки Банка России, что подтверждает льготный характер оказания Банком России финансовой помощи банкам, кредитующим предприятия и организации, ориентированные на модернизацию экономики и развитие сегментов импортозамещения.

Кроме того, в 2016 г. Банк России в целях увеличения объемов такого специализированного рефинансирования внес отдельные изменения в его механизм. Так, во-первых, АО «МСП Банк» была предоставлена возможность рефинансировать в Банке Росси кредиты, предоставленные им не только банкам, но и микрофинансовым организациям на цели кредитования субъектов малого и среднего предпринимательства (МСП), а также лизинговым компаниям для предоставления имущества в лизинг субъектам МСП.

Во-вторых, в 2017 г. Банком России был повышен максимальный объем средств, предоставляемых на поддержку рефинансирования инвестиционных проектов со 100 до 150 млрд рублей. С декабря 2016 г. лизинг выступил самостоятельным объектом стимулирования со стороны Банка России, который стал предоставлять свои льготные кредиты рефинансирования банкам, предоставившим кредиты лизинговым компаниям.

Несмотря на все это, объем операций Банка России по специальным инструментам рефинансирования невелик. На 01.11.16 он составил 247,4 млрд руб., или 0,4% от совокупного кредитного портфеля российских банков на эту же дату, хотя мог быть гораздо более значительным. По ряду программ срок кредита был откорректирован в сторону увеличения с 1 года до 3 лет (в 2016 г.).

Причин тому несколько. Во-первых, Банк России продолжает придерживаться идеологии монетаризма, считая, что ускорение роста экономики и повышение инвестиционной активности связаны только со снижением темпов инфляции. Поэтому режимом монетарной политики ЦБ РФ, начиная с 2015 г., является таргетирование инфляции, доведение ее к 2018 г. до 4% (на конец 2017 г. она составила 5,4% в годовом исчислении) любой ценой. Исходя из этого, принятые в 2016-2017 гг. Банком России меры по изменению параметров введенных ранее специализированных инструментов рефинансирования для стимулирования приоритетных направлений экономической деятельности носят формальный характер, ибо, как указывается в Годовом отчете Банка России за 2016 год, «...объем предоставления средств в рамках специализированных инструментов был ограничен (курсив наш - В.К\ чтобы избежать искажения направленности денежно- кредитной политики и не препятствовать достижению ее основной цели - обеспечение ценовой стабильности». И как следствие этого, во-вторых, нежелание Банка России совместно с АРБ и Ассоциацией региональных банков «Россия» создать квалифицированные стандарты инвестиционного кредитования и его рефинансирования, а также стандарт синдицированного кредита, которые облегчили бы работу банков по долгосрочному кредитованию инвестиционных проектов, а следовательно, и способствовали бы повышению доли инвестиций в основные фонды в целях обеспечения в стране экономического роста.

Таблица 4

4^

Ю

В-третьих, разное видение руководителями Банка России и других ведомств источников роста кредитования реальной экономики для перехода ее от стадии рецессии к стадии оживления деловой активности и дальнейшему поступательному развитию. По мнению целого ряда уче- ных , в этих целях необходимо расширение денежного предложения путем развития операций рефинансирования Банка России (особенно долгосрочного характера), а также развитие внутреннего долгового рынка, т. е. сочетание кредитного и бюджетного каналов денежного предложения.

Государственный долг представляет собой мощнейший инструмент макроэкономического регулирования и реализации стратегически важных структурных реформ. В современной мировой экономике инструменты государственного долга являются необходимыми компонентами регулирования денежного обращения, ликвидности банков, процентных ставок рынка ссудных капиталов и экономической активности в целом.

Государственные заимствования могут осуществляться как за счет внутренних сбережений хозяйствующих субъектов, населения, коммерческих банков, а также сбережений внешнего мира, так и за счет денежной эмиссии Центрального банка. В последнем случае выпуск государственных ценных бумаг выступает источником дополнительного предложения денег. Связь между финансированием дефицита бюджета и денежной эмиссией существует по нескольким направлениям: первое, если Центральный банк прямо скупает государственные облигации, при котором расширение объемов денежного предложения происходит немедленно; второе - когда государство продает ценные бумаги коммерческим банкам, предприятиям и населению, а центральный банк скупает их или осуществляет рефинансирование банков под их залог. В последнем случае связь между финансированием бюджетного дефицита и денежной эмиссией не столь одномоментная и прямая, но конечный результат тот же. И, наконец, третье направление заключается в расширении кредитования центральным банком государственных предприятий по льготным ставкам. В данном случае связь между денежной эмиссией и дефицитом бюджета не является столь явной и прямой. Однако встречное удовлетворение интересов не только правительства, а всего государственного сектора делает ее более очевидной. Во всех этих трех случаях конечным результатом является увеличение количества денег в обращении.

В настоящее время в ведущих странах мира бюджетная эмиссия является основой финансовых потоков и главным источником возникновения финансовых ресурсов. С середины XX в. операции с облигациями правительства стали основным каналом предложения денег центральных банков мира [1].

Что касается использования бюджетного канала предложения денег за счет средств денежной эмиссии в России, необходимо принять во внимание такое обстоятельство, что в соответствии со ст. 22 Федерального закона «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.02 (с учетом последних изменений), Банк России не вправе покупать государственные ценные бумаги при их первичном размещении. Однако в законе есть приписка: «за исключением тех случаев, когда это предусматривается Федеральным законом о федеральном бюджете». Таким образом, учитывая ситуацию в стране, принятую экономическую политику государства, отведенное время для решения поставленных задач и их исключительность, на наш взгляд, предложение денег через бюджетный канал за счет эмиссии денег Центральным банком частично может заработать. Для этого нужна политическая воля Правительства.

В «Основных направлениях развития и обеспечения стабильности функционирования финансового рынка Российской Федерации на период 2017-2018 годов» предусмотрено принятие мер по стимулированию лучших заёмщиков (представителей крупного бизнеса) к переходу на рынки корпоративных облигационных займов, что, по мнению регулятора, может способствовать росту кредитования российской экономики (за счет наращивания дополнительного кредитования непубличных заемщиков, в том числе предпринимателей малого и среднего бизнеса). Мы согласны с такой точной зрения С. Андрюшина и В. Бурлачкова, что рынок внутреннего долга в России ещё долгое время в основном будет связан с рынком государственных облигаций и что в отсутствие в хозяйстве свободных денежных средств «рассчитывать на развитие рынка корпоративных облигаций не стоит, особенно в среднесрочной перспективе» [3], но начать его освоение, на наш взгляд, можно и нужно, хотя бы с целью выведения из «тени» около 30 млрд долл, средств населения, а также денег индивидуальных предпринимателей, хранимых ими в банковских ячейках и сейфах.

При наличии в России банковской модели финансового рынка использование в качестве основного канала денежного предложения экономике кредитного канала является вполне обоснованным, но расширение такого канала не в интересах Банка России, сдерживающего экономический рост для достижения запланированного уровня инфляции. Кредитные инструменты его денежно-кредитной политики нацелены в основном на регулирование текущей банковской ликвидности. Вот и на период 2017-2018 гг. он намерен лишь в ограниченных объемах продолжить использование специальных инструментов рефинансирования. С этим не согласно большинство ученых-экономистов, так как в сложившейся геопо литической и экономической ситуации выход страны из рецессии и дальнейший экономический рост невозможен без активизации процесса средне- и долгосрочного рефинансирования инвестиционных кредитов коммерческих банков.

Таким образом, учитывая современные условия рыночной экономики в России, можно сказать, что Центральный Банк играет ключевую роль, он является мощным инструментом государства в проведении единой денежно-кредитной политики (регулирования темпов экономического роста, смягчении циклических колебаний, сдерживания инфляции, достижение сбалансированности внешнеэкономических связей), при этом, не вмешиваясь в оперативную деятельность коммерческих банков.

Заключение

В финансовой и экономической системе Российской Федерации ключевую роль играет Центральный банк РФ. Полномочия Банка России закреплены в Конституции РФ, Федеральных законах от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" и от 02.12.1990 N 395-1 "О банках и банковской деятельности". Однако при этом в законодательстве не определен правовой статус Банка России и его место в системе органов государственной власти. Банк России является государственной собственностью и только он выполняет функцию всеобщего регулирования деятельности всех коммерческих банков в условиях функционирования единой денежно-кредитной системы страны. Сам Банк России обязан обеспечивать функционирование коммерческих банков страны в соответствии с принятой экономической программой. Кроме того, Банк России выступает в качестве главного, ведущего элемента государственной денежно-кредитной политики.

Как участник бюджетного процесса Банк России совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики, обслуживает счета бюджетов, осуществляет функции генерального агента по государственным ценным бумагам РФ.

Значительные изменения роль Банка России как регулятора претерпела в 2013 г. Федеральным законом от 23 июля 2013 г. N 251-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков" (с изм. от 13 июля 2015 г. N 222-ФЗ) с 1 сентября 2013 г. единственным уполномоченным органом - регулятором формирования и деятельности КПК стал Банк России взамен ранее действовавшей Федеральной службы по финансовым рынкам (далее - ФСФР России), вошедшей на основании Указа Президента Российской Федерации от 25 июля 2013 г. N 645 "Об упразднении Федеральной службы по финансовым рынкам, изменении и признании утратившими силу некоторых актов Президента Российской Федерации" в состав Центрального банка Российской Федерации.

Безусловными факторами повышения эффективности регулирования банковской деятельности, а также одними из ключевых элементов для разрешения множества проблем правового регулирования, которые имеют место на современном этапе развития общественных отношений в банковской сфере, являются развитие надзорной инфраструктуры, совершенствование самой модели банковского регулирования и надзора, а также внедрение международных стандартов и практик банковского регулирования и надзора. Однако некоторые проблемы развития банковского регулирования и надзора как раз и вытекают из самой надзорной модели или из применяемых и имплементируемых международных стандартов.

Банк России применяет экономические методы управления (налоговые, нормативные и корректирующие) и лишь в отдельных, исключительных случаях - административные (прямые ограничения или запреты в отношении определенных параметров функционирования банков). Основные цели Банка России - развитие и укрепление банковской системы страны, защита и обеспечение устойчивости национальной валюты, организация эффективного планомерного развития платежной системы государства.

Несмотря на спад российской экономики, в 2015 году банковский сектор в целом сохранял свою устойчивость. За год активы кредитных организаций выросли на 6,9% (с исключением влияния валютного курса – снизились на 1,6%), до 83,0 трлн руб. (за 2014 год активы в номинальном выражении выросли на 35,2%). В результате опережающего роста банковских активов относительно ВВП их соотношение выросло с 99,6 до 102,7%.

По итогам 2016 года, как и годом ранее, основная доля в совокупных активах банковского сектора – 58,6% – приходилась на банки, контролируемые государством. Доля крупных частных банков за год выросла с 28,5 до 29,8%. При этом снизился удельный вес банков с участием иностранного капитала – с 9,6 до 8,8%. Доля средних и малых банков Московского и остальных регионов в активах банковского сектора сократилась с 3,1 до 2,5%.

Таким образом, учитывая современные условия рыночной экономики в России, можно сказать, что Центральный Банк играет ключевую роль, он является мощным инструментом государства в проведении единой денежно-кредитной политики (регулирования темпов экономического роста, смягчении циклических колебаний, сдерживания инфляции, достижение сбалансированности внешнеэкономических связей), при этом, не вмешиваясь в оперативную деятельность коммерческих банков.

Список литературы

- Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6—ФКЗ, от 30.12.2008 № 7—ФКЗ)// СЗ РФ. 2009. № 4. ст. 445

- Налоговый кодекс Российской Федерации. Ч. 1 от 31.07.1998 № 146 (в ред. ФЗ от 28.07.2017 № 231-ФЗ )// СЗ РФ. № 31. 1998. ст. 3824

- О Центральном банке Российской Федерации (Банке России): Федеральный закон № 86—ФЗ от 10.07.2002 (ред. от 28.07.2017 № 282-ФЗ) // СЗ РФ. 2002. № 28. ст. 2790

Постановление Президиума ВС РСФСР от 24.06.1991 N 1483-1 "Об утверждении Устава Центрального банка (Банка России)" // Ведомости СНД и ВС РСФСР. 1991. N 29. Ст. 1012.

Банк России: вехи истории // Вестник Банка России. 20175. N 32.

Баглай М.В. Конституционное право Российской Федерации. М., 2015. С. 354.

- Братко А.Г. Центральный банк в банковской системе России. М.: Спарк, 2015. С. 135 - 138

Голубев С.А. К 150-летию Государственного банка России (историко-правовой аспект) // Деньги и кредит. 2015. N 6.

Голубев С.А. Точка перехода. Россия 1917 - 1923 годы (Исторические хроники). М.: РАЕН, 2014. С. 11.

- История создания и развития Государственного банка Российской империи // Банкир Санкт-Петербурга. 2015. N 2.

- Наумова М.И. Cовременные проблемы рефинансирования коммерческих банков Банком России // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. XLVIII междунар. студ. науч.-практ. конф. № 11(48). URL: https://sibac.info/archive/economy/11(48).pdf (дата обращения: 27.10.2017)

Очерки конституционной экономики: статус Банка России / Отв. ред. П.Д. Баренбойм, В.И. Лафитский. М.: Юстицинформ, 2015. С. 105.

Пастушенко Е.Н. Правовые акты Центрального банка Российской Федерации: финансово-правовые аспекты теории: Дис. ... д-ра юрид. наук. Саратов, 2016. С. 34.

Приходина Ю.А. Критерии независимости центральных банков: Третий Рим или третий мир? //

Шенаев Н. Закон о Банке России принят, но проблемы остаются // Центральный банк в условиях рыночной экономики. М.: Финансы и статистика, 2013.

http://cbr.ru/today/?Prtid=IMPBANK.

- Финансы акционерных обществ (СУЩНОСТЬ ФИНАНСОВ АКЦИОНЕРНЫХ ОБЩЕСТВ)

- Государственное регулирование инвестиционной деятельности РФ

- Математические модели принятия решений: классификация математических моделей задач ПР. Общая характеристика и особенности рассматриваемых классов моделей

- Аналитический обзор моделей принятия решения

- Нечеткая логика и нейронные сети в теории и на практике

- Формирование резервов по сомнительным долгам

- Нечеткая логика и нейросети

- Аппаратная платформа персонального компьютера

- «Проектный офис: принципы и этапы формирования» .

- Особенности составления и представления управленческой отчетности

- Налоговый учет расходов при реализации имущества

- Принципы подготовки и предоставления финансовой отчетности