Конкуренция на российском рынке банковских услуг и пути её развития

Содержание:

Введение

Проблема конкуренции, прежде всего, в рыночной экономике, выступает в качестве одного из глобальных вопросов экономической теории. Конкуренция - это экономическое соревнование между субъектами хозяйственной деятельности за возможность получения максимума прибыли и упрочения положения на рынке. Для современной России острейшая конкуренция в банковском бизнесе является уже объективной реальностью, которая с каждым годом по мере развития сети кредитных учреждений и других различных институтов постоянно возрастает.

Банковская конкуренция представляет собой динамичный процесс состязательности коммерческих банков и прочих кредитных институтов, в рамках которого они стремятся обеспечить себе прочное положение на рынке банковских услуг.

Сущность банковской конкуренции наиболее ярко отражается в важнейшей характеристике банковской услуги на рынке - ее конкурентоспособности. Конкурентоспособность коммерческих банков становится актуальной целью банковского менеджмента в условиях прогнозируемого усиления масштабов межбанковской конкуренции. Отечественная и иностранная экономическая наука до сих пор не выработала единого мнения относительно природы и определения конкурентоспособности коммерческих банков.

Конкурентоспособность коммерческого банка тождественна его конкурентному потенциалу как совокупности конкурентных преимуществ, использование которых автоматически означает достижение превосходства. При этом, конкурентная позиция коммерческого банка определяется не только количеством и качеством его конкурентных преимуществ, но и в первую очередь - масштабами сегментов финансового рынка, охваченными межбанковской конкуренцией. Игнорирование этого существенного для разработки и реализации конкурентной стратегии коммерческого банка факта значительно снижает содержательную ценность приведенного определения.

Цель – изучение на основе теоретического и практического материала конкуренции на российском рынке банковских услуг и поиск путей ее развития.

Прикладная значимость заключается в практическом применении предложенного анализа уровня конкуренции и повышения развития банковских услуг на отечественном и зарубежном рынке.

Для достижения цели необходимо решить следующие задачи:

1. Рассмотреть теоретические основы банковской конкуренции.

2. Проанализировать уровень конкуренции на рынке банковских услуг в России.

3. Определить пути развития банковских услуг в России.

Предмет курсовой работы - совокупность процессов, явлений, отношений, закономерностей, связей, присущих исследуемому объекту и представляющих интерес с точки зрения цели исследования.

Информационными источники явились статистические данные о развитии банковских услуг на территории России (Федеральная служба государственной статистики), маркетинговые исследования видов банковских услуг и методов их продвижения (Национальное агентство финансовых исследований, Аналитическое агентство Markswebb Rank & Report), динамика общего количества действующих банков России (официальный сайт Центрального банка Российской Федерации). Данные отчеты официально опубликованы со ссылками на источники, отчеты содержат методику расчета, материалы данных агентств используются в российских рейтингах, официальных публикациях.

Теоретической базой послужили учебные, периодические и научные труды конкурентной среды банковских услуг следующих авторов: авторефераты диссертаций (Бадак Л. C. Конкурентоспособность коммерческого банка 2002 г., Шевченко Е. А. Концептуальные подходы к формированию конкурентных преимуществ коммерческих банков 2009г.), учебная литература (Портер М. Конкурентная стратегия, 2014 г., Тавасиев А. М. Банковское дело, 2013; Тагирбеков К. Р. Основы банковской деятельности, 2013; Управление банковским продуктом / под ред. В. М. Мазняк., 2014).

Периодические издания составили следующие работы: Бодров А. А., Сенкус В. В. Конкуренция банков и определение конкурентных преимуществ на современном рынке банковских, 2013; Полунин Л. В. Исследование системы оценки конкурентоспособности предприятий в инновационной региональной экономике, 2012; Климова Н.В. Трансформация мировой банковской системы через призму глобальных дисбалансов, Хамидуллин А. В. Экономическое содержание и факторы повышения конкурентоспособности коммерческого банка в экономике региона, 2012. Данные источники являются надежными, так как имеют официальное издательство, определена степень научности, имеются в библиотеке ГПНТБ.

1. Теоретические основы банковской конкуренции

1.1 Анализ понятия конкуренции в банковской сфере

Изменение мирового финансового рынка под воздействием глобализации, внедрение развитых информационных и коммуникационных технологий оказывают существенное влияние на ограничение свободы перемещения капитала и усиливают конкурентную борьбу на финансовом сегменте, повышают значимость конкурентоспособности коммерческих банков и других финансовых субъектов на развивающемся рынке банковских услуг и продуктов [1, с. 263].

Необходимым условием совершенствования конкурентной борьбы между коммерческими банками является создание эффективного рыночного механизма развития банковского сектора российской экономики, так как конкуренция в банковском секторе гораздо более сложный процесс, чем в любом другом сегменте экономики.

Конкурентная борьба между банками напрямую зависит от эффективности их деятельности и существенным образом влияет на стабильность национального хозяйства [6, с. 72].

Конкуренция заставляет коммерческие банки проводить активную политику по продвижению и закреплению на рынке и работу с клиентами -постоянно расширять и дополнять ассортимент банковских продуктов, совершенствовать качество оказываемых услуг, что повышает эффективность производства и перераспределяет экономические ресурсы. Таким образом, конкурентную борьбу можно считать движущей силой качественного улучшения банковского сектора, нацеленного на максимальную доступность банковских услуг и операций, повышение устойчивости банковских структур и наиболее полное удовлетворение интересов клиентов [1, с. 264].

Под конкуренцией в банковской сфере следует понимать экономический процесс взаимодействия, взаимосвязи и соперничества кредитных организаций, стремящихся создать лучшую возможность реализации своих банковских продуктов и услуг, получения максимальной прибыли и наиболее полного удовлетворения потребностей клиентов.

Состояние экономических отношений на финансовом секторе, особенности законодательного регулирования банковской деятельности и некоторые другие факторы разных стран способствуют разработке индивидуальных механизмов конкурентной борьбы на различных сегментах рынка банковских услуг. Государству принадлежит главная роль в формировании и обеспечении эффективной конкуренции, оно через правовое регулирование создает необходимые условия [2, с. 132]. Такое утверждение, на первый взгляд, кажется неверным, так как государственное регулирование и развитие конкуренции часто рассматривают как взаимоисключаемые явления. Углубленный анализ возникаемого парадокса между задачами государственного регулирования экономики и целями конкурентной борьбы разрешается в том случае, если государство в приоритет ставит не борьбу с позитивными аспектами конкуренции, а противодействие ее недобросовестным формам.

Выделение банковской конкуренции в самостоятельный предмет экономической науки происходит по двум основным причинам. Во-первых, специфика банковского дела находит отражение в особенностях банковской конкуренции, что отличает ее от классической конкуренции между товаропроизводителями.

В экономической литературе вопрос о банковской конкуренции является дискуссионным, что обусловлено, в частности, отсутствием общепринятого определения «конкуренция» [20, с. 14].

Так, например, М. В Михайлова предлагает понимать под банковской конкуренцией «процесс соперничества коммерческих банков, каждый из которых стремится завоевать свою нишу и постоянно поддерживать ее как можно дольше, а при изменениях банковского рынка - совершенствовать ее разными способами и приемами» [6, с. 73]. Другие ученые понимают под банковской конкуренцией динамичный процесс соперничества субъектов банковского рынка по поводу обеспечения прочных позиций на данном рынке.

Большое количество ученых согласны с мнением Е. К. Самсоновой, которая определяет банковскую конкуренцию в качестве механизма функционирования и развития всего рынка банковских услуг. Банковская конкуренция является историческим закономерным процессом, осуществляемым посредством функционирования субъектов общества, основанным на понимании экономических законов и направленным на реализацию различных экономических интересов в рамках выбранных моделей финансового поведения кредитно-финансовых институтов [9, с. 74].

По мнению некоторых авторов, к субъектам банковской конкуренции относятся не только банки, но и другие финансовые и нефинансовые институты, являющиеся участниками банковского рынка. Исходя из данного понимания, банковскую конкуренцию рассматривают как динамичный процесс соперничества между участниками банковского рынка, главной целью которого является укрепление и расширение своих позиций на рынке.

Интересен подход А. М. Тавасиева, который в основу интерпретации конкуренции закладывает критерий эффективности экономической деятельности, связанный тесным образом с конкурентной борьбой каждой финансовой организации [11, с. 20-21].

Банковскую конкуренцию рассматривают и как динамичный процесс борьбы между кредитными организациями на рынке ссуд, депозитов и других банковских продуктов, а также на альтернативных финансовых рынках [17, с. 6-7].

Проанализировав вышеприведенные определения, можно сделать вывод, что под банковской конкуренцией понимается динамический процесс соперничества между коммерческими банками и другими кредитными институтами, в результате которого обеспечивается устойчивое положение на рынке банковских услуг. Под воздействием конкуренции расширяется ассортимент предоставляемых услуг, регулируется цены на банковские продукты и услуги до приемлемого уровня. Конкуренция является сильнейшим стимулом для банков к переходу на эффективные способы предоставления услуг, т. е. обеспечивает обстановку, благоприятную для их развития и совершенствования.

1.2 Особенности банковской конкуренции в России

На сегодняшний день, когда в России повышаются требования к ведению банковской деятельности, необходимо уделить внимание такой проблеме, как развитие конкуренции на рынке банковских услуг с целью ведения эффективного банковского обслуживания юридических и физических лиц [8, с. 50].

Специфической особенностью банковской конкуренции в России является то, что данная конкуренция складывается не только под воздействием экономических факторов, но и политических. Конкурентная борьба идет не за завоевание отдельных сегментов и расширение доли на рынках банковских услуг, а за возможность налаживания связей с контролирующими государственными органами и лоббирования своих интересов [9, с. 74].

Конкуренция направляет банки на переход к более эффективному способу предоставления услуг, то есть гарантирует обстановку, которая благоприятно сказывается для их совершенствования [8, с. 50].

Буквальное значение термина «банковская конкуренция» предполагает рассмотрение в рамках данного понятия только отношений, складывающихся исключительно между банками. Такой подход ошибочен, так как, вынося на рынок тот или иной банковский продукт, коммерческий банк почти всегда сталкивается с конкуренцией не только со стороны других коммерческих банков, но и со стороны небанковских и нефинансовых организаций [12, с. 151].

Банковскую конкуренцию нельзя отождествлять с межбанковской. Более правильно определить ее как соперничество между всеми участниками банковского рынка. Многочисленность и разнородность состава участников конкурентной борьбы является отличительной особенностью конкуренции банковского сектора [8, с.50].

Наиболее яркое выражение сущность банковской конкуренции находит в важнейшей ее характеристике - конкурентоспособности. В современной экономической науке нет единого, общепринятого подхода к определению «конкурентоспособность». Наиболее распространенным пониманием конкурентоспособности является способность конкурирования на рынках товаров и услуг. Для определения конкурентоспособности банковской услуги необходимо сравнить ее свойства со свойствами услуг конкурентов и изучить поведение клиентов и их реакцию на услуги [4, с. 112].

Охарактеризуем основные подходы к определению конкурентоспособности коммерческого банка.

В. М. Мазняк определяет конкурентоспособность коммерческого банка как способность банка комплексно удовлетворять и удерживать имеющихся корпоративных и частных клиентов, а также завоевывать предпочтения новых за счет освоения новых инструментов и регионов [13, с. 34].

Отметим, что в данном определении отсутствует такая характеристика конкурентоспособности, как ее относительность. Крайне затруднительно, используя данное определение в качестве основы для методического подхода, перейти к количественным методам оценки конкурентоспособности, потому что термин «способность» по содержательному значению близок к понятию «потенциал», в то время как реальная конкурентоспособность коммерческого банка есть выражение использования этого потенциала как совокупности конкурентных преимуществ коммерческого банка.

По мнению В. М. Мазняк, можно выделить три основных подхода к определению конкурентоспособности коммерческого банка:

1. Конкурентоспособность - это комплекс взаимосвязанных показателей, характеристик генерируемых банком продуктов, направленный на раскрытие их потребительской ценности с точки зрения клиентов.

2. Конкурентоспособность - это показатель или комплекс показателей, характеризующих положение банка на рынке.

3. Конкурентоспособность - это совокупность возможностей по удержанию имеющихся позиций на рынке и освоению новых [13, с. 35].

По мнению Л. С. Бадак, конкурентоспособность банка - это его способность отстаивать свои экономические интересы в конкурентных условиях за счет предоставления услуг, соответствующих требованиям клиентов. То есть конкурентоспособность банка - его способность предоставлять потребителю банковских услуг такие продукты, которые бы лучше по сравнению с конкурентами удовлетворяли потребности клиентов в части прибыльности и надежности. Л. С. Бадак в приведенном определении игнорирует специфику банковских услуг, по сути, предлагая воспользоваться критерием «цена/качество», характерным для оценки конкурентоспособности продукции, адаптировав его к банковским услугам [1, с. 8].

А. А. Сергеенкова определяет конкурентоспособность коммерческого банка как превосходство над услугами аналогов в конкретных сегментах рынка в определенный период времени и по потенциалу разрабатывать, производить и продавать конкурентоспособные банковские услуги в будущем, достигнутом без ущерба собственному финансовому состоянию [10, с. 4].

Достоинствами данного определения в том, что акцентируется внимание на двух ключевых аспектах: во-первых, коммерческий банк должен предоставлять конкурентоспособные продукты или услуги, во-вторых, это превосходство должно достигаться без ущерба финансовому состоянию предприятия. Принципиальным отличием данного определения является превосходство банком конкурентов по потенциалу сохранения конкурентоспособности в будущем.

Е. А. Шевченко определяет конкурентоспособность коммерческого банка как систему отношений по формированию, удержанию, наращиванию и реализации конкурентных преимуществ на рынке банковских услуг за счет выявления и использования его внутренних и внешних потенциалов для достижения поставленных целей. Авторский подход к определению понятия конкурентоспособности позволил четко отразить основные ее свойства: эксклюзивность, динамичность во времени, направленность на достижение поставленных целей, совершенствование на базе потенциалов компании с помощью использования четко выстроенной системы отношений внутри нее. В обеспечении конкурентоспособности коммерческих банков особую роль играет рынок финансовых услуг, благодаря чему представленное определение было дополнено спецификой банковского рынка [21, с. 5].

А. В. Хамидуллин определяет конкурентоспособность коммерческого банка как способность обеспечить производство услуг, лучших по качеству и больших по количеству, чем другие банки, в условиях эффективного использования конкурентного потенциала, наращивания имеющихся и создания новых конкурентных преимуществ при наименьших затратах на единицу оказываемых услуг [16, с. 26].

Введение терминов «производство услуг», «большие по количеству», «лучшие по качеству» в большей степени подходит для описания конкурентоспособности продукции, поэтому они не могут применяться в банковской сфере.

Т. С. Петрищева рассматривает конкурентоспособность коммерческого банка на двух уровнях [15, с. 48]:

- функциональном - как свойство, качество банка выступать на рынке наравне с конкурентами, что выражается им в обладании конкурентным потенциалом: способностью создавать, добиваться, удерживать максимально возможные конкурентные преимущества в рамках своей отрасли или за ее пределами, а также способностью финансово реализовывать добытые преимущества в виде получения максимально возможной прибыли;

- индикативном - как комплексную многоуровневую экономическую и рыночную характеристику деятельности банка, которая отражает уровень его превосходства по отношению к конкурентам по двум составляющим: экономической и рыночной показывает динамичность и адекватность внутренней среды банка развитию конкурентной среды банковского рынка, а также определяет будущую конкурентную позицию, которую банк может занять в отрасли и за ее пределами благодаря конкурентному потенциалу [15, с. 48].

Анализ различных подходов к определению сущности конкурентоспособности коммерческого банка привел к выводу, что необходимо различать «конкурентоспособность коммерческого банка» и «конкурентоспособность предоставляемых им услуг». Конкурентоспособность коммерческого банка определяется как характеристика эффективности работы и прибыльности деятельности кредитной организации в условиях конкурентной борьбы, реализация которой происходит за счет имеющихся у банка средств. Конкурентоспособность банковской услуги характеризует уровень устойчивости банка и умение продуктивно использовать финансовый, производственный и трудовой потенциалы [18, с. 50].

Характеристика банковской конкурентоспособности через способность коммерческого банка предлагать услуги ошибочна, так как конкурентоспособность представляет собой комплексный показатель сравнительного уровня развития критериев деятельности кредитных организаций, в том числе конкурентоспособности предоставляемых им услуг.

Конкурентоспособность коммерческого банка тождественна его конкурентному потенциалу как совокупности конкурентных преимуществ, использование которых автоматически означает достижение превосходства. При этом, конкурентная позиция коммерческого банка определяется не только количеством и качеством его конкурентных преимуществ, но и в первую очередь - масштабами сегментов финансового рынка, охваченными межбанковской конкуренцией. Игнорирование этого существенного для разработки и реализации конкурентной стратегии коммерческого банка факта значительно снижает содержательную ценность приведенного определения [18, с. 51].

Таким образом, конкурентоспособность коммерческого банка является результатом его деятельности на конкурентных сегментах рынков финансовых услуг и продуктов и определяется в конечном итоге прибылью (и рентабельностью), получаемой кредитной организацией при предоставлении услуг клиентам в сравнении с аналогичными показателями банков-конкурентов. Следует подчеркнуть, что конкурентоспособность коммерческого банка - относительная величина, которая может варьироваться на отдельных рынках без изменения конкурентной стратегии одного и того же коммерческого банка. При этом объективной целью коммерческого банка (что следует уже из его определения) является получение прибыли, а конкурентоспособность кредитной организации в этом случае связывается с конечными результатами ее деятельности, которые объективно снижаются в условиях конкуренции, т. е. наличия значительного числа банков-конкурентов со схожими целями и задачами текущей деятельности.

2. Анализ уровня конкуренции на рынке банковских услуг в России

2.1 Современная оценка банковского рынка

Главной целью каждого банка является вовлечение как можно большего количество клиентов, чтобы увеличить продажу банковских услуг и получить значительно больше прибыли.

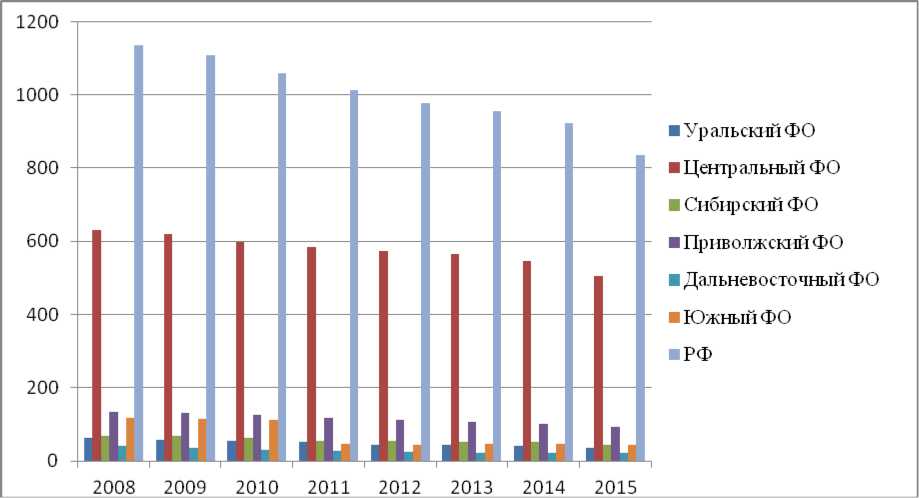

В таблице 2.1 можно проследить динамику общего количества действующих банков России в разрезе Федеральных округов, за последние 8 лет.

Таблица 2.1 - Динамика общего количества действующих банков России в разрезе Федеральных округов за 2008-2015 гг. [19]

|

Количество действующих банков и не банковских КО РФ |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014г. |

2015 г. |

2015 г. к 2008 г., +;- |

|

Крымский федеральный округ |

- |

- |

- |

- |

- |

- |

- |

2 |

2 |

|

Уральский федеральный округ |

63 |

58 |

54 |

51 |

45 |

44 |

42 |

35 |

-28 |

|

Центральный федеральный округ |

632 |

621 |

598 |

585 |

572 |

564 |

547 |

504 |

-128 |

|

Сибирский федеральный округ |

68 |

68 |

62 |

56 |

54 |

53 |

51 |

44 |

-24 |

|

Приволжский федеральный округ |

134 |

131 |

125 |

118 |

111 |

106 |

102 |

92 |

-42 |

|

Дальневосточный федеральный округ |

40 |

36 |

31 |

27 |

26 |

23 |

22 |

22 |

-18 |

|

Южный федеральный округ |

118 |

115 |

113 |

47 |

45 |

46 |

46 |

43 |

-75 |

|

По Российской Федерации |

1 136 |

1 108 |

1 058 |

1 012 |

978 |

956 |

923 |

834 |

-302 |

Из таблицы 2.1 видно, что существенное количество банков сосредоточено в европейской части страны, и небольшое количество региональных банков за Уралом.

Особое внимание можно обратить на тот факт, что небольшое количество региональных банков приходится на территории немалых по площади Дальневосточного, Северного и Уральского Федеральных округов.

Данные таблицы 2.1 можно представить графически на рисунке 2.1.

Рисунок 2.1 - Динамика общего количества действующих банков России в разрезе Федеральных округов

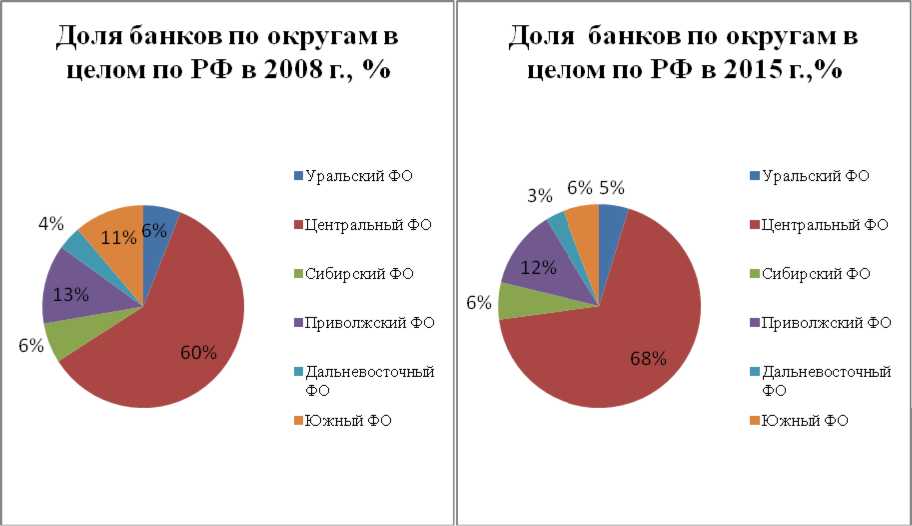

Доля банков по округам в целом по Российской Федерации за период 2008г. и 2015 г. представлена на рисунке 2.2.

Рисунок 2.2 - Доля банков по округам в целом по РФ в 2008г. и 2015 г., %

По данным Банка РФ по состоянию на 01 января 2016 года в России действуют 721 коммерческий банк, количество зарегистрированных банков - 959 банков, но из них 238 банков, у которых отозвана или аннулирована лицензия на осуществление банковских операций и которые пока не исключены из Книги государственной регистрации кредитных организаций.

Если сравнивать с предыдущими годами, то на 1 января 2014 года в России функционировало 859 банков, а на начало 2015 года - 783 банка. Таким образом, можно сделать вывод, что банковская система РФ за 2014 год уменьшилась на 76 банков, а за 2015 год - уже на 62 банка. Также прослеживается тенденция сокращения количество банков за последние 6 лет (с 2007 по 2015 годы) на 302 банка (1136 - 834) что составляет 26,6%, очень быстрыми темпами происходит сокращение банков практически по всем Федеральным округам [7].

Такое явление может быть связано с требованиями по минимальному размеру капитала, которые с каждым годом постоянно ужесточаются. Началом этого процесса послужило требование по повышению капитала до 90 млн. руб. с 1 января 2010 года, затем с 1 января 2012 года — минимальный размер капитала не менее 180 млн. руб., а с 1 января 2015 года — не ниже 300 млн. руб.

Правительство совместно с Центральным банком рассмотрит возможность новых требований к размеру минимального капитала кредитных организаций на уровне 250 — 500 млн. руб. Цель данного процесса — укрепить банковскую систему и пресечь использование банковской лицензии для проведения сомнительных операций.

По данным Центрального банка, в настоящее время на рынке функционирует около 314 банков с капиталом ниже 300 млн. рублей, около трети всех этих банков являются региональными банками. Нельзя исключать тот факт, что у этих банков получится повысить свой капитал и остаться универсальными, но и в дальнейшем требования к капиталу могут повыситься до 1 млрд. рублей. Такое сильное повышение требований к минимальному капиталу может привести к уходу с рынка небольших региональных банков, которые играют важную роль.

Таким образом, современная оценка банковского рынка показала, что большее количество банков расположено в европейской части России. Динамика количества банковских учреждений свидетельствует о резком их сокращении. Одной из причин тому является законодательное регулирование.

2.2 Анализ потребительского спроса банкинга в России

Необходимо отметить, что чем меньше населенный пункт, тем внимательнее и с осторожностью его жители относятся к выбору банковских услуг, по большей части, их интересует вопрос условий их оказания.

На рисунке 2.3 представлены критерии, которые оказывают влияние на выбор воспользоваться предложением того или иного банка, проведенный Национальным агентством финансовых исследований (НАФИ) [7].

Проанализировав рисунок 2.3, можно выделить основные критерии, которые в первую очередь важны для физических лиц при выборе банка:

- сколько существует банк на рынке;

- большое количество банкоматов;

- и выгодные ставки по вкладам и кредитам.

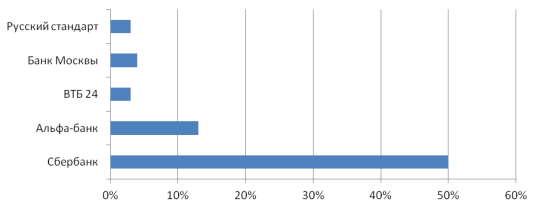

Исходя из полученных данных Национальным агентством финансовых исследований (НАФИ) был разработан список лидирующих банков, которые россияне считают своими основными.

На первом месте оказался «Сбербанк»: к услугам этого банка обращаются около половины участников опроса. На втором месте с достаточно значимым отставанием от лидера, в рейтинге занял «Альфа - банк».

Также в ТОП-5 за 2015 год вошли такие банки, как «ВТБ 24» и «Банк Москвы». Завершает пятерку лидеров «Русский стандарт», который является основным для 3% жителей из регионов.

Рисунок 2.3 - Основные критерии, оказывающие влияние на выбор банка обслуживание физическими лицами [7]

С помощью рисунка 2.4, можно проанализировать список лидирующих банков за 2015 год.

Рисунок 2.4 - Список лидирующих банков в 2015 году

Проанализировав данные опроса можно предположить, что «Сбербанк» пользуется таким большим спросом из-за широкой развитой региональной сети, что, конечно, весьма удобно его клиентам в различных городах России, и скорее всего, именно по этой причине они выбирают работать с ним.

В настоящее время, банки, когда стремятся удовлетворить потребности клиентов, создают и, как следствие, активно внедряют в жизнь такую услугу, как интернет-банкинг.

Агентство Markswebb Rank & Report провело исследование интернет-банкинга для физических лиц, и согласно которому наиболее популярными интернет-банками среди российских пользователей стали следующие:

- Сбербанк Онлайн;

- Альфа-Клик Альфа-Банка;

- Телебанк ВТБ24;

- Интернет - банки Тинькофф Банка;

- Банка Русский Стандарт.

Перечисленные банки вместе охватывают 87% всех пользователей интернет-банкинга в России.

Сервис интернет-банкинг сильно различается от банка к банку, когда проникает в клиентскую базу. Наиболее высокую долю пользователей интернет-банкинга по отношению ко всем клиентам показывают следующие банки: Ситибанк, Сбербанк России и Банк Авангард - 66%. Наименьшую долю пользователей, а именно 20-30% составляют ряд крупных российских банков, это - Ренессанс Кредит, ОТП Банк, Банк Траст, Росбанк, Газпромбанк и ряд других.

Наиболее эффективными интернет-банками по результатам исследования (с точки зрения наличия функций и удобства интерфейсов) были признаны следующие: Банк Русский Стандарт, Тинькофф Банк, АльфаБанк, Промсвязьбанк и Сбербанк.

Своим пользователям лучшие российские интернет - банки предлагают большой спектр услуг, а именно:

- оплата различных услуг, внутрибанковских и внебанковских переводов;

- открытие вкладов;

- заказ карт онлайн и других банковских продуктов;

- возможность для анализа персональных расходов и удобный интерфейс для совершения повторяющихся операций.

В таблице 2.2 представлен рейтинг эффективности интернет-банков для частных лиц в 2016 году.

Таблица 2.2 - Рейтинг эффективности интернет-банков для частных лиц на 01.05.2016 год [22]

|

Позиция в рейтинге |

Интернет-банк |

Оценка |

|

1 |

Промсвязьбанк |

79,8 |

|

2 |

Тинькофф Банк |

79,5 |

|

3 |

Альфа-Банк |

78,3 |

|

4 |

Запсибкомбанк |

72,5 |

|

5 |

МДМ Банк |

69,7 |

|

6 |

Банк Санкт-Петербург |

68,5 |

|

7 |

Банк Москвы |

67,5 |

|

8 |

Московский Кредитный Банк |

64,3 |

|

9 |

Банк Траст |

63,9 |

|

10 |

Банк Русский Стандарт |

63,8 |

|

11 |

УБРиР |

63,6 |

|

12 |

Сбербанк России |

62,5 |

|

13 |

Банк Уралсиб |

61,1 |

|

14 |

АК Барс |

57,1 |

|

15 |

ВТБ 24 |

56,8 |

|

16 |

Банк Открытие |

56,1 |

|

17 |

СМП Банк |

55,8 |

|

18 |

Восточный Банк |

55,3 |

|

19 |

Хоум Кредит Банк |

54,3 |

Как видно из таблицы 2.2, лидирующую позицию занимает Промсвязьбанк и Тинькофф интернет-банки.

Можно считать, что открытие представительств банков в социальных сетях является одним из новых приемов конкурентной борьбы.

С одной стороны, для компаний участие в социальных сетях - это статусный проект, а если рассматривать с другой, то это прямой доступ к клиентам. Также социальные сети - это своеобразный канал коммуникаций, который не имеют некоторые офисы банков (например, банк «Тинькофф»).

В исследовании, которое проводило Frank Research Group сообщается о том, что количество подписчиков на банковские страницы в социальных сетях, таких как Одноклассники, Twitter, Facebook, ВКонтакте, LiveJournal и YouTube, увеличилось за месяц на 420 тыс. и составило 5,34 млн человек.

В топ-15 банков, если сравнивать по количеству подписчиков в социальных сетях вошли Сбербанк, Хоум Кредит Банк, ЮниКредит Банк, ВТБ и др.

К концу 2015 года лидирующее место по темпам роста числа подписчиков в социальных сетях стал «Хоум Кредит», также прослеживается тенденция увеличения числа подписчиков на страницу «ВКонтакте» (23%), в Facebook (26%), в Twitter (2%), и в «Одноклассниках» (485%). Из топ-15 максимальный индекс вовлеченности наблюдается также у «Хоум Кредита» - на 10%.

Таким образом, анализ потребительского спроса банкинга в России показал, что лидирующими банками в России признаны следующие: «Сбербанк», «Альфа - банк», «ВТБ 24», «Банк Москвы», «Русский стандарт». Абсолютное первенство «Сбербанк» завоевал широкой развитой региональной сетью. Наиболее эффективными интернет-банками по результатам исследования (с точки зрения наличия функций и удобства интерфейсов) были признаны следующие: Банк Русский Стандарт, Тинькофф Банк, АльфаБанк, Промсвязьбанк и Сбербанк.

Проведенное исследование показало, что открытие представительств банков в социальных сетях является одним из новых приемов конкурентной борьбы. Будущее развитие данного сектора экономики во многом зависит от того, каким образом будут решаться проблемы, которые сейчас стоят перед банковским сектором. Среди основных причин недостаточного развития банковского сектора России можно выделить следующие: непрозрачность и высокая концентрация банковской системы; макроэкономическая нестабильность; низкая капитализация; институциональные проблемы; региональные и отраслевые диспропорции в экономике; ненадёжность банковской системы России; ограниченные возможности банковской системы в сфере кредитования экономики России.

3. Пути развития банковских услуг в России

Для того чтобы усилить конкурентные позиции на избранной части рынка, банк может выбрать конкурентную стратегию, которую он считает наиболее правильной.

Конкурентную стратегию определяет высшее исполнительное руководство банка, и она включает в себя совокупность продолжительных мероприятий, которые направлены на то, чтобы получить конкурентные преимущества на избранной части рынка [5, с. 44].

Конкурентная стратегия может быть:

- агрессивной стратегией, которая исходит из стратегии роста и направлена на активное вытеснение конкурентов с избранного сегмента рынка. Этой стратегии придерживаются «Банк русский стандарт» и «БПС- Сбербанк»;

- наступательной стратегией, которая вытекает из стратегии ограниченного роста и нацеливается на постепенное увеличение обслуживаемой части рынка без давления на конкурентов (КБ «Банк ВТБ»);

- пассивной стратегией, которая выходит из стратегии сокращения и нацеливается на последовательность снижения обслуживаемой части рынка при сохранении необходимого уровня конкурентоспособности соответствующего банковского продукта («Хоум-кредит»).

Конкурентная стратегия банка может разрабатываться как на рынках кредитных, депозитных и расчетно-кассовых услуг, так и на рынках новых банковских услуг.

Из-за того, что существует определенная конкуренция за клиента, банкам приходится придумывать новые маркетинговые ходы и создавать продукты в партнерстве с игроками других рынков.

Для усиления конкурентных преимуществ отечественных банков, можно предложить следующее:

Освоить новые финансовые услуги и усовершенствовать действующие, например, использование контекстных сервисов, цифровых отделений и внедрение Mobile-first-дизайна.

Расширить присутствие на банковском рынке. Создание всевозможных филиалов и расширение банковских услуг, например, факторинг, трастовые операции, услуги по управлению денежной наличностью, дисконтные брокерские услуги, инвестиционные банковские услуги (андеррайтинг).

Объединиться с другими банками, но не только с помощью их поглощения, а создать с некоторыми из них взаимовыгодные союзы.

Участвовать банкам в организации проектов совместно с предприятиями, бизнес которых можно считать наиболее интересным и перспективным. Например, банк может предоставить кредитную линию с лимитом задолженности предприятию, если он считает, что оно осуществляет социально-значимую деятельность и эффективно взаимодействует с другими организациями.

Таким образом, в качестве путей развития банковских услуг в России в первую очередь банкам рекомендуется выбрать тип стратегии (агрессивная, наступательная, пассивная). Выбранная стратегия может быть действовать как на весь банк в целом, так и на отдельные услуги. Для усиления конкурентных преимуществ нами предлагается освоить новые финансовые услуги и усовершенствовать действующие, расширить присутствие на банковском рынке, объединиться с другими банками, участвовать банкам в организации проектов совместно с предприятиями, бизнес которых можно считать наиболее интересным и перспективным.

Потенциал развития банковского сектора еще не исчерпан: он может и должен играть в экономике более существенную роль. Необходимость совершенствования межбанковской конкуренции предопределяет успешное функционирование отечественного сектора экономики и государства в целом. В связи с чем необходимо уделять должное внимание определению тенденций развития межбанковской конкуренции в России.

Заключение

Банковская конкуренция - динамический процесс соперничества между коммерческими банками и другими кредитными институтами, в результате которого обеспечивается устойчивое положение на рынке банковских услуг. Под воздействием конкуренции расширяется ассортимент предоставляемых услуг, регулируется цены на банковские продукты и услуги до приемлемого уровня.

Конкуренция является сильнейшим стимулом для банков к переходу на эффективные способы предоставления услуг, т. е. обеспечивает обстановку, благоприятную для их развития и совершенствования.

На сегодняшний день, когда в России повышаются требования к ведению банковской деятельности, необходимо уделить внимание такой проблеме, как развитие конкуренции на рынке банковских услуг с целью ведения эффективного банковского обслуживания юридических и физических лиц конкурентоспособность коммерческого банка является результатом его деятельности на конкурентных сегментах рынков финансовых услуг и продуктов и определяется в конечном итоге прибылью (и рентабельностью), получаемой кредитной организацией при предоставлении услуг клиентам в сравнении с аналогичными показателями банков-конкурентов.

Конкурентоспособность коммерческого банка - относительная величина, которая может варьироваться на отдельных рынках без изменения конкурентной стратегии одного и того же коммерческого банка. При этом объективной целью коммерческого банка (что следует уже из его определения) является получение прибыли, а конкурентоспособность кредитной организации в этом случае связывается с конечными результатами ее деятельности, которые объективно снижаются в условиях конкуренции, т. е. наличия значительного числа банков-конкурентов со схожими целями и задачами текущей деятельности. большее количество банков расположено в европейской части России.

Практическое исследование состояния банковского рынка показала, что большее количество банков расположено в европейской части России. Динамика количества банковских учреждений свидетельствует о резком их сокращении. Одной из причин тому является законодательное регулирование.

Анализ потребительского спроса банкинга в России показал, что лидирующими банками в России признаны следующие: «Сбербанк», «Альфа-банк», «ВТБ 24», «Банк Москвы», «Русский стандарт». Абсолютное первенство «Сбербанк» завоевал широкой развитой региональной сетью.

Наиболее эффективными интернет-банками по результатам исследования (с точки зрения наличия функций и удобства интерфейсов) были признаны следующие: Банк Русский Стандарт, Тинькофф Банк, АльфаБанк, Промсвязьбанк и Сбербанк. Проведенное исследование показало, что открытие представительств банков в социальных сетях является одним из новых приемов конкурентной борьбы.

Среди основных причин недостаточного развития банковского сектора России можно выделить следующие: непрозрачность и высокая концентрация банковской системы; макроэкономическая нестабильность; низкая капитализация; институциональные проблемы; региональные и отраслевые диспропорции в экономике; ненадёжность банковской системы России; ограниченные возможности банковской системы в сфере кредитования экономики России.

В качестве путей развития банковских услуг в России в первую очередь банкам рекомендуется выбрать тип стратегии (агрессивная, наступательная, пассивная). Выбранная стратегия может быть действовать как на весь банк в целом, так и на отдельные услуги. Для усиления конкурентных преимуществ нами предлагается освоить новые финансовые услуги и усовершенствовать действующие, расширить присутствие на банковском рынке, объединиться с другими банками, участвовать банкам в организации проектов совместно с предприятиями, бизнес которых можно считать наиболее интересным и перспективным.

Потенциал развития банковского сектора еще не исчерпан: он может и должен играть в экономике более существенную роль. Необходимость совершенствования межбанковской конкуренции предопределяет успешное функционирование отечественного сектора экономики и государства в целом. В связи с чем необходимо уделять должное внимание определению тенденций развития межбанковской конкуренции в России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бадак Л. C. Конкурентоспособность коммерческого банка: автореф. дис. ... канд. экон. наук. Иваново, 2002. - 20 с.

- Бодров А. А., Сенкус В. В. Конкуренция банков и определение конкурентных преимуществ на современном рынке банковских услуг // Вестник КемГУ. 2013. № 2 (54). Т. 1. С. 263-266.

- Полунин Л. В. Исследование системы оценки конкурентоспособности предприятий в инновационной региональной экономике // Социально-экономические явления и процессы. Тамбов, 2012. № 9(43). С. 131-137.

- Климова Н.В. Трансформация мировой банковской системы через призму глобальных дисбалансов // Н.В. Климова. - Экономика и предпринимательство - М.: Редакция журнала «Экономика и предпринимательство» - 2014. - № 5-1 (46-1). - С. 112-115.

- Медведев H.H., Михалев О.В. Объединение банков: оценка экономической эффективности // Деньги и кредит.-2013.-№12.- С. 44-46.

- Михайлова М. В. Роль конкурентной стратегии современного коммерческого банка // Финансы и кредит. 2014. № 36 (324). - С. 51–54.

- Национальное агентство финансовых исследований: [сайт]. URL: http://nacfin.ru. (Дата обращения: 04.08.2016).

- Портер М. Конкурентная стратегия: Методика анализа отраслей и конкурентов. / М. Портер — М.: «Альпина Паблишер», 2014. 453 с.

- Самсонова Е. К. Формирование и развитие конкурентной среды на рынке банковских услуг России: проблемы и перспективы // Финансы и кредит. 2015. № 29. С.73-76.

- Сергеенкова А. А. Современные технологии обеспечения конкурентоспособности многофилиального коммерческого банка на рынке финансовых услуг: автореф. дис. ... канд. экон. наук. Ростов н/Д., 2007. - 30 с.

- Тавасиев А. М. Банковское дело : учебник для бакалавров / А. М. Тавасиев. — М. : Издательство Юрайт, 2013. — 647 с.

- Тагирбеков К. Р. Основы банковской деятельности. Учебное пособие./ К.Р. Тагирбеков — М.: «Весь Мир», 2013, С.150-167.

- Управление банковским продуктом / под ред. В. М. Мазняк. Ростов н/Д., 2014. – 79 с.

- Федеральная служба государственной статистики: [сайт]. URL: http://www.gks.ru. (Дата обращения: 04.08.2016).

- Федорова А. Ю., Толстых Т. Н., Радюкова Я. Ю. [и др.] Развитие финансовой системы в условиях модернизации экономики России: колл.монография. Тамбов, 2013. - 244 с.

- Хамидуллин А. В. Экономическое содержание и факторы повышения конкурентоспособности коммерческого банка в экономике региона // Экономические науки. 2012. №7 (68). – С. 78.

- Хандруев А. А., Чумаченко А. А. Конкуренция в банковской отрасли: проблемы, тенденции, прогнозы // Банковское дело. 2015. №11. – С. 6-12.

- Цаплев Д. Н., Штезель А. Е. Современные подходы к определению и управлению конкурентоспособностью коммерческого банка // Экономика: теория и практика. 2012. № 4 (28). С. 43-52.

- Центральный банк Российской Федерации: [сайт]. URL: http://www.cbr.ru. (Дата обращения: 04.08.2016).

- Чернова С. А., Алиева М. Ю. К вопросу о сущности банковской конкуренции и конкурентоспособности // Финансы и кредит. 2012. № 23 (503). С. 14-22.

- Шевченко Е. А. Концептуальные подходы к формированию конкурентных преимуществ коммерческих банков: автореф. дис. ... канд. экон. наук. Екатеринбург, 2009. - 26 с

- Internet Banking Rank 2016 // Аналитическое агентство Markswebb Rank & Report [сайт]. URL: http://markswebb.ru/e-finance/internet-banking-rank-2016. (Дата обращения: 04.08.2016).

- Роль лица, принимающего решения

- Нечеткая логика и нейросети

- Аппаратная платформа персонального компьютера

- «Проектный офис: принципы и этапы формирования» .

- Особенности составления и представления управленческой отчетности

- Налоговый учет расходов при реализации имущества

- Управление миграционными процессами (УПРАВЛЕНИЕ МИГРАЦИОННЫМИ ПРОЦЕССАМИ В СОВРЕМЕННОМ МИРЕ)

- Международный валютный фонд: цели, функции, особенности (Цели функции и структура Международного валютного фонда).

- Бренд — конкурентное преимущество компании

- налоги и налогообложение

- Акцизы (Теоретические аспекты акцизного налогообложения)

- Разработка бизнес-плана инвестиционного проекта (на примере «Швейный мастер»)