Разработка бизнес-плана инвестиционного проекта (на примере «Швейный мастер»)

СОДЕРЖАНИЕ

1. Теоретические основы инвестиционного планирования деятельности организации 5

1.1. Понятие и роль бизнес-планирования деятельности организации 5

1.2. Содержание бизнес-плана деятельности организации 8

2. Анализ планирования бизнеса ООО «Швейный мастер» 12

2.1. Характеристика бизнеса 12

3. Прогнозирование финансовых показателей ООО «Швейный мастер» 24

3.1 Прогнозирование денежных потоков и прибыли 24

3.2 Оценка рисков и страхование 29

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 33

Введение

В условиях рыночной экономики, в которых в настоящее время функционируют российские предприятия, процесс принятия решений достаточно сложен. Он требует серьезного обоснования целесообразности каждого шага, оценки эффективности решений в будущем и детального планирования всех хозяйственных процессов.

Сложная природа предприятия требует предварительного анализа как его самого, так и внешней среды и выработки детальной последовательности действий по постановке целей и их реализации, то есть сама сущность предприятия, побуждает разрабатывать и формировать планы. Одновременно динамичная и нестабильная внешняя среда делает неработающими жесткие и детерминированные планы.

Актуальность бизнес-планирования обуславливается тем, что в настоящее время любая организация существует и работает на основе составления планов, осуществления деятельности по планированию, а значит нуждается в проведении подготовительных работ, эффективности которых возможно добиться только владея определенной теоретической базой в данной области.

От состояния внутрифирменного планирования во многом зависит эффективность работы предприятия и его подразделений, важнейшими из которых являются показатели прибыли и потока денежных средств.

Цель работы – разработать бизнес-план инвестиционного проекта.

Задачами работы являются:

- Изучить теоретические основы инвестиционного планирования деятельности организации.

- Оценить планирование бизнеса ООО «Швейный мастер».

- Провести расчеты прогнозирования денежных потоков и прибыли ООО «Швейный мастер».

Объектом исследования выступает бизнес-план инвестиционного проекта.

Предметом исследования выступает процесс бизнес-планирования инвестиционного проекта.

Теоретическую базу составили труды таких авторов как: Шкардуна Б.Д., Фатхутдинова Р.А., Соловьева Б.А., Юданова А.Ю., Семёновой А.К., Набокова В.И. Ковалева В.В., Ильина А. И. Дэвид Г. Бэнгза, Попова В.М., и др.

В частности в работе использованы: практическое пособие «Бизнес-план инвестиционного проекта» под ред. И.А. Иванниковой, опубликованной в 2012 году (представлены конкретные примеры бизнес-планов инветсициононого проекта, выделены трудности и рассмотрена на практике),

Васильчук Е.С., Рухманова Н.А. работа «Бизнес-планирование и оценка рисков предпринимательской деятельности», опубликованная в 2013 году (выделение системы рисков, а особенно скрытых, необходимых при бизнес-плане), интересна методическое пособие ученых Горемыкина В.А. и Богомолова А.Ю. «Планирование предпринимательской деятельности предприятия» 2014 года структурированным детальным подходом проектирования бизнес-плана. Данные источники опубликованы в печати.

Структура работы состоит из введения, 3 глав и заключения.

Теоретические основы инвестиционного планирования деятельности организации

1.1. Понятие и роль бизнес-планирования деятельности организации

Бизнес-план представляет собой документ, который комплексно, системно описывает все основные аспекты будущей коммерческой деятельности предприятия, анализирует все проблемы, с которыми она может столкнуться, определяет способы решения этих проблем.

В условиях рыночной экономики бизнес-план выступает необходимым инструментом технического, экономического и финансового, управленческого обоснования дела, включая взаимоотношения с банком, инвесторами, сбытовыми и посредническими организациями [2, c.18].

Смысл бизнес-плана - построить модель функционирования бизнеса и отразить поведение этой модели на рынке с товарами или товарной группой. Говоря о коммерческом успехе бизнеса, обычно выделяют «три кита» [1, c.56]:

- конкурентоспособная продукция;

- тщательная разработка идеи;

- достаточность средств.

Решение всех этих вопросов обеспечивается бизнес-планированием. Поэтому любое коммерческое мероприятие в мировой практике принято начинать с разработки бизнес-плана. Только в этом случае организация бизнеса становится надежным делом.

Значение этого документа настолько велико, что в ряде стран Западной Европы нельзя зарегистрировать новое предприятие без предоставления бизнес-плана.

Комплексность бизнес-плана означает полноту содержащейся в нем сведений (маркетинговых, экономических, технических, правовых, финансовых и т.д.), а системность - их изложение по определенной схеме (т.е. системе, выстроенной в соответствии с внутренней логикой описания бизнеса, с приведением доказательств эффективности предлагаемых решений) [3, c. 63].

Наиболее важна роль бизнес-планирования при разработке нового проекта (создание новой продукции и выход с нею на рынок, оказание новых видов услуг и т.п.).

При этом нужно четко определить все возможные трудности, выявить способы их преодоления, предоставить потенциальным партнерам, будущим инвесторам и другим заинтересованным сторонам всю необходимую информацию [4, c.112].

В сегодняшних условиях сама разработка бизнес-плана приобретает важное организующее значение, так как позволяет определить потенциал предприятия, выявить сильные и слабые его стороны, поставить новые цели и задачи, выработать наиболее рациональные управленческие решения, согласовать действия подразделений.

В целом бизнес-план дает возможность оценить эффективность нового дела и тем самым снизить риск его провала. В нем содержатся результаты расчетов производственных и финансовых потребностей предприятия, излагаются данные о предполагаемых доходах, что позволяет привлечь инвесторов [6, c. 89].

Планирование заключается в основном в определении промежуточных целей на пути достижения стратегических целей и задач. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрение новых технологий.

Среднесрочные планы охватывают, как правило, срок пять лет (реже –трехлетний), как наиболее удобный для обновления производственного аппарата и ассортимента продукции. В них формируются основные задачи на установленный период, например, производственная стратегия организации, стратегия сбыта, финансовая стратегия и т.п.

Среднесрочные планы предусматривают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития [7, c. 156].

Система планирования любой современной организации достаточно сложна и разнообразна. Результатом планирования является совокупность планов, каждый из которых представляет собой часть системы планов и нацелен на достижение общих целей организации, устойчивое экономическое и социальное функционирование и развитие.

Среднесрочный план обычно содержит количественные показатели. В нем приводятся детальные сведения о продуктах, капиталовложениях, источниках финансирования.

Единой трактовки понятия «бизнес-план» в современной экономической литературе нет. Одно из определений: бизнес-план – это краткое, точное, доступное и понятное описание предполагаемого бизнеса; важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения [9, c. 19].

Другие определения: бизнес-план – это инструмент всестороннего анализа и моделирования бизнеса [8, c. 11]; бизнес-план – это документ, который описвает все основные аспекты будущего коммерческого проекта, где анализируются проблемы, с которыми организация может столкнуться и определены способы решения этих проблем [41, c. 6].

Бизнес-план часто рассматривается как необходимый в рыночных условиях инструмент технического, организационно-экономического, финансового, управленческого обоснования дела, включая взаимоотношения с банками, инвестиционными организациями, сбытовыми посредниками, потребителями [23, c. 22].

Таким образом, как документ, бизнес-план можно представить как зафиксированное на материальном носителе развернутое обоснование некоторого делового проекта, демонстрирующее возможность всесторонне оценить эффективность управленческих решений, планируемых мероприятий и ответить на вопрос, стоит ли инвестировать в данный проект.

1.2. Содержание бизнес-плана деятельности организации

Бизнес-план описывает цели и задачи, которые необходимо решить организации как в ближайшем будущем, так и на перспективу. В нем содержится оценка текущего момента, сильных и слабых сторон проекта, анализ среды и информация о стейкхолдерах.

Основной целью разработки бизнес-плана является планирование хозяйственной деятельности организации на ближайшие и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов [29, c. 192].

Наряду с главной, определяющей целью, бизнес-план должен отражать другие цели:

- социальные – преодоление дефицита товаров и услуг, оздоровление экологической обстановки, улучшение психологического климата в организации, создание новых духовных и культурных ценностей, развитие научно-технического и творческого потенциала, расширение деловых контактов, международных связей;

- повышение статуса– развитие и укрепление экономического потенциала (включая производственный, финансовый, технико-технологический, научный, образовательный, а также духовный); это служит залогом возможности успешного проведения последующих сделок, повышения престижа предпринимателя, порождаемого его известностью, доброй репутацией, гарантиями высокого качества товаров и услуг;

- иные, специальные цели и задачи – развитие контактов, зарубежные поездки, вхождение в различного рода ассоциации и др. [7, c. 172].

В современной экономической теории бизнес-план выполняет четыре функции (рис. 1) [20, c. 204].

Рисунок 1 – Основные функции бизнес-плана

Хотя бизнес-план дает возможность оценки инновационного проекта прежде всего для предпринимателя и возможных кредиторов, но состав информации, содержащейся в бизнес-планах, интересен более широкому кругу лиц (табл. 1) [2, c. 25].

Таблица 1 – Пользователи информации, содержащейся в бизнес-планах

|

Стейкхолдеры |

Направление использования информации бизнес-плана |

|

Предприниматель |

Позволяет получить четкое представление о планируемом бизнесе, позволяет изучить риски и оценить перспективы организации |

|

Кредиторы |

Позволяет оценить вероятность развития бизнеса и перспективы возврата кредитных средств |

|

Инвесторы |

Позволяет удостовериться в перспективности участия в бизнесе, гарантиях получения дохода от участия в нем |

|

Бизнес-партнеры |

Позволяет увидеть выгодность сделки: положительные и отрицательные стороны сотрудничества |

|

Потенциальные сотрудники |

Дает информацию о перспективности и стабильности предлагаемой работы |

Итак, бизнес-план составляется как для внутренних, так и для внешних пользователей, но чаще всего его разрабатывают для будущих инвесторов с целью заключения с ними соглашений об инвестициях и кредитах.

Особенностью бизнес-плана как стратегического документа является его сбалансированность по определенным задачам с учетом реальных финансовых возможностей организации [7, c. 164].

Для того, чтобы бизнес-план был принят, он должен быть обеспечен необходимыми ресурсами [8, c. 48].

Это в значительной мере характеризует проекты, которые определяются при разработке бизнес-плана. Эти проекты должны быть не только инновационными, т.е. отличаться научно-техническим нововведением, но и иметь достаточно полную разработку: какие затраты необходимы для их реализации и какая прибыль ожидается [8, c. 49].

Таким образом, бизнес-план - это зафиксированное на материальном носителе развернутое обоснование проекта, демонстрирующее возможность всесторонне оценить эффективность управленческих решений, планируемых мероприятий, а также ответить на вопрос, стоит ли инвестировать в данный проект.

Бизнес-план должен быть тесно увязан со стратегией организации, поскольку он является инструментом реализации стратегических целей организации. Бизнес-план предусматривает решение стратегических и тактических задач, стоящих перед организацией на определенном этапе ее развития.

Состав и детализация бизнес-плана зависят от характера организации, от размера предполагаемого рынка сбыта, наличия конкурентов и перспектив роста организации [41, c. 98].

Состав и структура бизнес-плана могут несколько различаться, однако структура типового бизнес-плана включает: титульный лист; оглавление; аннотацию; меморандум о конфиденциальности [42, c. 46].

Бизнес-план начинается с титульного листа, на котором обычно указывают:

- наименование проекта;

- место подготовки плана;

- авторов проекта, название и адрес организации, контакты;

- назначение бизнес-плана и его потенциальных пользователей (для кого, каких целей создается бизнес-план).

На титульном листе обычно помещается меморандум о конфиденциальности.

За титульным листом следует оглавление – формулировка разделов плана с указанием страниц и выделением наиболее важных пунктов в соответствии с особенностями конкретного проекта [41, c. 99].

Бизнес-план может содержать аннотацию, в которой дается краткое описание цели и основных положений бизнес-плана (0,5-2 стр.) [8, c. 52].

Следующий пункт – введение. Во введении указываются задача составления бизнес-плана и круг лиц, которым он адресован.

Основные разделы бизнес-плана:

- резюме;

- история бизнеса организации (описание отрасли);

- характеристика объекта бизнеса организации;

- анализ бизнес-среды организации;

- план маркетинга;

- производственный план;

- организационный план;

- финансовый план;

- оценка и страхование рисков проекта;

- приложения [9, c. 109].

Приведенная структура бизнес-плана не претендует на роль образцовой; перечень разделов и их содержание в каждом конкретном случае может дополняться или уточняться в зависимости от условий, в которых функционирует организация.

Следует добавить, что бизнес-план как документ оформляется в соответствии с определенными требованиями, структура и его объем зависят от сферы деятельности организации, масштабов бизнеса, а также от величины инвестиций, необходимых для его организации и иных привлекаемых ресурсов.

2. Анализ планирования бизнеса ООО «Швейный мастер»

ООО «Швейный мастер» - вновь создаваемое предприятие, назначение которого - организация швейного производства в г. Новосибирск. По проекту организуемое швейное предприятие предполагает осуществлять массовое производство мужской одежды от 38 размера до 60 размера. Специализация предприятия - пошив мужских рубашек (ассортимент ограничивается разнообразными моделями и размерами изделий).

При производстве одежды будут использоваться различные виды материалов: шелк от плательно-блузочного до костюмного, хлопок, лен, трикотажные полотна. Все материалы – высококачественные. Основной поставщик – крупный производитель ОАО «Ролинг».

Разработанная с целью запуска производства коллекция представлена 12 моделями, которые по оценкам экспертов способны на равных конкурировать на российском рынке мужской одежды. Уникальность продукции состоит в разработке принципиально новых моделях мужской одежды, соответствующих требованиям эстетики и моды.

Юридический (фактический) адрес ООО «Швейный мастер»: г.Новосибирск, ул. Дуси Ковальчук, д. 12.

Главная цель ООО «Швейный мастер» - получение прибыли. Достижение поставленной цели реализуется посредством производства и реализации качественной продукции, имеющей особые характеристики, отличающие ее от товаров конкурентов, стремления к полному удовлетворению потребностей и желаний покупателей.

Задачи организации:

- получение максимальной прибыли на основе развития высокорентабельного производства;

- развитие швейного производства;

- стимулирование инвестиционного процесса в г. Новосибирске направленного на развитие мелкого бизнеса;

- повышение уровня конкурентоспособности выпускаемой продукции за счет улучшения ее потребительских качеств, внешнего оформления и уменьшения цены и себестоимости продукции.

Общество самостоятельно планирует свою деятельность, оценивает перспективы развития. Проводит необходимые предварительные исследования и разработки.

Единственным участником ООО «Швейный мастер» является инициатор и разработчик бизнес-плана. Уставной капитал общества 10000 руб. На данное лицо возложена так же реализация бизнес–плана (с возможностью привлечения различных специалистов компании для выполнения отдельных работ).

Основная продукция - изделие нестабильного ассортимента типа – мужская рубашка классического городского стиля для офиса и отдыха.

Реализация продукции планируется посредством создания дилерской сети, предполагающей полный спектр услуг по пошиву и поставкам продукции, нанесению логотипов, рекламной поддержки.

Организация производства планируется по последовательно-ассортиментному типу со свободным ритмом работы, что предоставляет возможность выполнять как мелкие, так и крупные заказы.

Финансирование проекта предполагается за счет средств собственника бизнеса (39,612 тыс.руб.) и заемных ресурсов в размере 100 тыс. руб., а также использование субсидии в части возврата процентов по оформленному кредиту.

Социальный эффект заключается в создании новых рабочих мест в г. Новосибирск и увеличении благосостояния работников предприятия за счет получения прибыли.

Бизнес-план рассчитан на один календарный год, срок окупаемости проекта – 4,5 месяца.

Сбыт продукции планируется осуществлять через дилерскую сеть, представленную специализированными розничными магазинами г.Новосибирска и НСО (рис. 2).

Рисунок 2 - Структура канала распределения продукции ООО «Швейный мастер»

Основная задача канала распределения - обеспечить перемещение и изменение в праве собственности на товары, а также сгладить неравномерность их потоков.

Сбыт произведенного товара предполагается осуществлять на местном и региональном рынке, то есть в г. Новосибирске через магазины: ГУМ, ЦУМ, магазины специализированной одежды в ТЦ (Мега, Континент, Аура) и другие торговые точки.

Планируется осуществлять стимулирование сферы торговли посредством снижения стоимости за покупку определенной партии товаров.

Посредством опроса потенциальных покупателей целевого рынка была проведена сегментация рынка планируемого к производству изделия и оставлен портрет потенциального покупателя (прил. 1 табл. 1).

По результатам сегментирования рыка был установлен портрет потенциального покупателя: мужчина 20 – 60 лет, образование среднее специальное и выше, в независимости от семейного положения с уровнем доходов – средний и выше, чаще русский, проживающий или работающий на территории НСО.

По роду занятий – сотрудник организаций и учреждений (любой формы собственности), общественный деятель, возможно госслужащий. Человек с активной жизненной позицией, имеющий престижную профессию, высокий общественный и семейный статус.

Мотивирующие факторы состоят не только в потребности приобрести одежду, но и подобрать ее согласно своему вкусу, в соответствии с модой и требованиями эстетики. Лояльность к марке и высокая, интенсивность потребления одним клиентом до 4 раз в год (при условии внесения определенных коррективов в модель).

Оценку признаков новизны изделия проведем по трехбалльной шкале:

- новый – 3 балла;

- классика – 2 балла;

- устаревший – 1 балл.

По данным таблицы 2 (прил. 2) можно сделать вывод, что инновации в большей степени направлены на совершенство дизайна, художественного решения, модификации, а также эргономических и конструктивных признаков, исследуемая система моделей обладает достаточно высокой степенью новизны.

Таблица 3 – Новизна изделия с учетом стадии жизненного цикла (ЖЦТ)

|

Стадия ЖЦТ |

Уровень новизны |

||||

|

Новый в мире |

Новый в РФ |

Новый в СПб. |

Модифици-рованный |

Имеющийся на рынке |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выведение на рынок |

+ |

||||

|

Существование на рынке |

+ |

||||

|

Уход с рынка |

+ |

||||

На стадиях введения и существования на рынке изделие характеризуется как модифицированное, к стадии ухода с рынка – имеющееся на рынке (автор проекта допускает возможность совпадения тенденций моделирования собственных и конкурентов).

В соответствии с укрупненной матрицей «цена – качество» изделие занимает промежуточную позицию между ЦК2 и ЦК4, что обеспечивает реализацию высококачественного изделия по средней цене и предполагает высокую конкурентоспособность товара у потребителей со средним и выше среднего уровнем дохода и нестандартным спросом (прил. 3 рис. 3).

Динамика спроса на продукцию практически не подвержена сезонным колебаниям.

На реализацию проекта существенное влияние оказывают факторы внешней среды. Характеристика основных факторов представлена в табл. 4 (прил. 3).

Ключевые факторы успеха общие для всех предприятий отрасли открывают перспективы улучшения конкурентной позиции. Автором проекта КФУ определены как:

1. КФУ, связанные с организацией производства: высокое качество производимой продукции.

2. КФУ, основанные на маркетинге: хорошо организованная сбытовая сеть.

3. КФУ, связанные с организацией и управлением: хорошо сбалансированная команда предприятия, имеющая опыт в выбранной деятельности.

Продукция представлена в основном на рынках города продукцией из Белоруссии, Китая, Турции. Продукция из Китая и Турции представляет собой продукцию невысокого качества, пошитую с нарушением технологии (неровная строчка, свисающие нитки и т.п.) и из искусственных материалов.

Основными конкурентами на рынке сбыта являются «Северянка» и «Синар», а также мелкие торговые точки. Данные организации имеют свои фирменные магазины, они сотрудничают со многими торговыми точками города. Продукция этих организаций представлена в таких крупных магазинах как ЦУМ, и ГУМ.

Проведем сравнительный анализ изделия с аналогичными изделиями предприятий-конкурентов с помощью метода экспертного опроса также по пятибалльной системе (прил. 4 табл. 5).

На основании проведенного опроса построим паутинообразный график (прил. 4 рис. 3).

Данные сравнительного анализа параметров конкурентоспособности рассматриваемого изделия свидетельствуют о следующем:

- рассматриваемое предприятие – абсолютный лидер по качеству материалов;

- лидирующие позиции наравне с конкурентами – по привлекательности, соответствию моде, цены качеству, качеству эксплуатации;

- практически не конкурентно по выразительности торговой марке и экономичности модели;

- остальные характеристики в целом совпадают с позициями конкурентов.

Ни один из рассмотренных конкурентов не является ярко выраженным лидером, конкуренцию можно признать абсолютной.

Наше предприятие имеет следующие конкурентные преимущества на рынке сбыта: высокое качество материалов; соответствие продукции моде; высокое качество эксплуатации; соответствие цены качеству изделий; широкий спектр размеров изделий.

Реализация проекта предполагает вывод продукции нового предприятия на существующий рынок в пределах г. Новосибирска и НСО. Выход на иные рынки на начальном этапе не проектируется.

В комплекс мероприятий по маркетингу входят:

- изучение потребителей, возраст, вкусы;

- оценка качества произведенной продукции;

- анализ используемых форм работы с покупателями продукции;

- оценка используемых методов ценообразования на товары;

- исследование мероприятий по продвижению товаров на рынки сбыта;

- изучение конкурентов.

Маркетинговая деятельность ООО «Швейный мастер» по проекту должна обеспечить:

- надежную, достоверную и своевременную информацию о рынке, структуре и динамике конкретного спроса, вкусах и предпочтениях покупателей, то есть информацию о внешних условиях функционирования фирмы;

- предложение таких товаров (ассортимента), который более полно удовлетворяет требованиям рынка, чем ассортимент конкурентов;

- необходимое воздействие на потребителя, на спрос, на рынок, обеспечивающее максимально возможный контроль сферы реализации.

Перед предприятием поставлены следующие цели:

- Максимально возможная прибыль.

- Обеспечение благосостояния своих сотрудников.

- Рост объема продаж.

- Достижение точки безубыточности в кратчайшие сроки.

Достижение поставленных целей позволит проектировать в перспективе быстрый рост предприятия.

Определим основные направления маркетинговой деятельности.

1. Рекламная деятельность.

Таблица 7 - Бюджет рекламы на 2017 год

|

Статья затрат |

Срок реализации |

Плановая сумма затрат |

Ответственное лицо |

|

1 |

2 |

3 |

4 |

|

Реклама в журналах |

1 журнал в квартал |

4(журнала)*5000 р. =20000 р. |

директор |

|

Раздача листовок в общественных местах |

январь – февраль, сентябрь - октябрь |

1000(шт)*30 р. = 30000 р. |

директор |

|

Участие в выставках |

Сентябрь |

45000 р. |

директор |

|

Итого |

95000 р. |

Таким образом, на 2017 год величина расходов на стимулирование сбыта составит 95000 руб. или 23,75 тыс.руб. в расчете на квартал.

2. Оформление фирменного знака на изделиях.

Предполагается нанесение фирменного знака производителя на каждое изделие (стоимость затрат включена в себестоимость продукции).

Цену изделия определим маркетинговым методом формирования цены - путем сравнительного анализа цен на аналогичные товары конкурентов как среднюю арифметическую величину.

Таблица 8 – Планирование цены маркетинговым методом

|

Цена изделия |

Рассматриваемое изделие |

Изделие конкурента № 1 |

Изделие конкурента № 2 |

Изделие конкурента № 3 |

Изделие конкурента № 4 |

|

Модель А |

900 |

1050 |

1000 |

950 |

800 |

Для реализации проекта предлагается выбрать стратегию «прочного внедрения», которая ориентирована на долгосрочные цели.

Выбор обусловлен следующими факторами:

- на изготавливаемую продукцию существует достаточно большой спрос;

- спрос эластичен, т. е. при повышении цены покупатели могут переключиться на конкурентов;

- низкая цена не заставляет думать, что товар некачественный.

Стратегия прочного внедрения на рынок предполагает установление цен ниже уровня, который воспринимается большинством покупателей как соответствующий экономической ценности товара. При этом цена, устанавливаемая в рамках стратегии, не является низкой по абсолютной величине. Она низкая только по отношению к экономической ценности товара и ценам конкурентов.

Стратегия обеспечит цели: проникновения на рынок, увеличения доли своего товара на рынке, загрузки производственных мощностей, недопущения банкротства на данном этапе.

Производственная и торговая деятельность, реализуемая в рамках данного проекта не лицензируется. Производство осуществляется только для реализации на территории НСО. Возможности сбыта продукции обусловлены емкостью рынка, наличием специализированных розничных торговых сетей и возможностью привлечения постоянных клиентов компании.

Генеральный поставщик материалов - производитель ОАО «Ролинг». Ассортимент товаров поставщика полностью удовлетворяет потребности ООО «Швейный мастер», и позволяет вести эффективный анализ и контроль качества поставок, договорной работы, претензионной работы.

Рост требований к реализации продукции вызывает адекватные требования к источникам закупки материалов. Автор проекта допускает возможность смены поставщика на основании изучения рынка закупок.

Технологическая схема готовности условного изделия приведена на рис. 4 прил. 5.

В первые 3 месяца планируется, что в течение рабочего дня одна швея изготовит 3 рубашки, значит за один рабочий день четыре швеи изготовят 12 рубашек (3*4).

Количество рабочих дней в 1 квартал 46 дней, значит за 1 квартал будет изготовлено: 12 * 46 = 552 рубашки.

Средняя продажная цена одного изделия планируется 900 руб., значит, в месяц доход от продажи изделий составит: 900*552=496800 руб.

В последующие месяцы планируется, что одна швея будет изготавливать в среднем 4 рубашки. Четыре швеи 4*4 = 24 шт. в день

2 квартал 24*52 = 1248 шт. в месяц. Доход во 2 квартал составит: 900*1248 = 1123200 руб.

3 квартал 24*55 = 1320 шт. в месяц. Доход в месяц составит: 900*1320 = 1188000 руб.

4 квартал 24*55 = 1320 шт. в месяц. Доход в месяц составит: 900*1320 = 1188000 руб.

Таблица 9 – Проектный объем продаж поквартально

|

Наименование изделия |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого |

|

Количество произведенных изделий, шт. |

|||||

|

Рубашка мужская |

552 |

1248 |

1320 |

1320 |

4440 |

|

Количество проданных изделий, шт. |

|||||

|

Рубашка мужская |

552 |

1248 |

1320 |

1320 |

4440 |

Характеристика оборудования, необходимого для производства:

- универсальная машина 1022 класса «ОЗЛМ» в количестве 4 машин в комплекте со столом по цене 4,5 тыс. руб. за единицу. Предназначена для всего ассортимента швейных изделий, выполняет однолинейную строчку 2-х ниточного стежка.

- специальная машина 51-А класса «ОЗЛМ» в количестве 1 единицы стоимостью 3,5 тыс. руб. Предназначена для обработки срезов тканей обметочным 2-х ниточным стежком.

- утюг «Ровента» с паром для внутрипроцессных операций в количестве 2 штук стоимостью 1,6 тыс. руб. за единицу;

- утюжильный стол в количестве 2 штук по цене 1500 руб. за единицу;

- утюжильная колодка в количестве 2 единиц стоимостью 180 руб.;

- манекен в количестве 2 штук стоимостью 1000 руб. за единицу.

- стулья в количестве 5 штук по 1800 руб. за единицу

На организационном этапе комплектование производства, закупку необходимого оборудования и инвентаря, а также материал, будут осуществлять директор, главный бухгалтер и заведующий хозяйством.

Влажно-тепловая обработка является важной частью технологического процесса изготовления одежды. Ее назначение – придание объемно-пространственной формы деталям, обработка различных швов, окончательная отделка изделия, склеивание деталей.

В организационные расходы входят расходы по регистрации фирмы, изготовление печати, регистрация в налоговом органе и т.п. Единовременные расходы по данному пункту составят 6 тыс.руб.

Таблица 10 – Смета инвестиционных затрат на организацию производства

|

Статьи расходов |

Сумма, руб. |

|

1. Оборудование для производства |

24500 |

|

2. Инвентарь для производства |

18928 |

|

3. Инвентарь для офисного помещения и склада |

66500 |

|

4. Прочие расходы |

29678 |

|

5. Организационные расходы |

6 |

|

Итого |

139612 |

Для организации производства требуется помещение площадью не менее 90 кв. м. Помещение предполагается арендовать у ОАО «Лига» на основании договора аренды.

Планируемое к найму помещение предназначено и ранее использовалось под швейное производство, поэтому ремонт и приспособление его не требуется. Оплата аренды в месяц: 150 руб.*90 кв.м. = 13500 руб. Стоимость арендной платы составляет 40,5 тыс.руб. в квартал.

При расчете баланса рабочего времени на 2017 год следует учитывать выходные и праздничные дни.

Режим рабочего дня должен быть построен таким образом, чтобы период работы определенной продолжительности чередовались с перерывами в работе для отдыха и личных надобностей рабочих (табл. 11 прил. 6).

При разработке внутрисменных режимов труда и отдыха учитывается работоспособность человека в течение смены. В начале смены она быстро повышается и достигает максимальной, что соответствует периоду вырабатываемости, который длится от 60 до 80 минут. Затем наступает период устойчивости и высокой работоспособности, который составляет 2 – 2,5 часа.

К концу первой половины смены наблюдается период падения работоспособности в связи с появлением и увеличением усталости.

Организационная структура швейного производства представлена в прил. 7 на рисунке 5.

Таблица 12 - Штатное расписание, руб.

|

Должность |

Кол-во человек |

Заработная плата |

Отчисления |

Итого |

|

|

В месяц |

В год |

||||

|

Директор |

1 |

20000 |

6000 |

26000 |

312000 |

|

Главный бухгалтер |

1 |

18000 |

5400 |

23400 |

280800 |

|

Художник-модельер |

1 |

13000 |

3900 |

16900 |

202800 |

|

Закройщик |

2 |

12000 |

7200 |

19200 |

230400 |

|

Швея |

4 |

12500 |

15000 |

27500 |

330000 |

|

Заведующий хозяйством |

1 |

10000 |

3000 |

13000 |

156000 |

|

Итого |

10 |

85500 |

40500 |

126000 |

1512000 |

Заработная плата рассчитана исходя из условия выполнения плана производства и продаж работниками – сдельщиками и окладов управляющего персонала.

Таблица 13 – Смета текущих затрат на производство, тыс.руб.

|

Наименование статьи затрат |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого |

|

амортизация |

0,48 |

0,48 |

0,48 |

0,48 |

1,92 |

|

оплата труда с отчислениями |

378 |

378 |

378 |

378 |

1512 |

|

аренда |

40,5 |

40,5 |

40,5 |

40,5 |

162 |

|

расходы на маркетинг |

23,75 |

23,75 |

23,75 |

23,75 |

95 |

|

материалы |

220,8 |

499,2 |

528 |

528 |

1776 |

|

Всего затрат |

663,53 |

941,93 |

970,73 |

970,73 |

3546,92 |

Заработная плата в соответствии с действующим законодательством выплачивается 2 раза в месяц.

Все работники будут оформлены официально с записями в трудовую книжку и пакетом социальной защиты.

3. Прогнозирование финансовых показателей ООО «Швейный мастер»

3.1 Прогнозирование денежных потоков и прибыли

Под развертывание производства предполагается взять микрокредит 200 тыс. руб. в «Сибакадембанке» под 20% годовых сроком на 1 год.

Таблица 14 – Полная себестоимость затрат на продукцию, тыс. руб.

|

Наименование статьи затрат |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого |

|

Постоянные затраты |

|||||

|

амортизация |

0,48 |

0,48 |

0,48 |

0,48 |

1,92 |

|

оплата труда (с отчислениями) |

378 |

378 |

378 |

378 |

1512 |

|

аренда |

40,5 |

40,5 |

40,5 |

40,5 |

162 |

|

расходы на маркетинг |

23,75 |

23,75 |

23,75 |

23,75 |

95 |

|

Итого постоянных затрат |

442,73 |

442,73 |

442,73 |

442,73 |

1770,92 |

|

Переменные затраты |

|||||

|

материалы |

220,8 |

499,2 |

528 |

528 |

1776 |

|

Итого переменных затрат |

220,8 |

499,2 |

528 |

528 |

1776 |

|

Всего себестоимость |

663,53 |

941,93 |

970,73 |

970,73 |

3546,92 |

Для расчета полной себестоимости нам необходимо определить постоянные, переменные издержки проектируемого магазина.

К постоянным издержкам относятся: затраты на ФОТ персонала; затраты на отчисления с ФОТ персонала; амортизация основных фондов, коммунальные платежи, маркетинговые расходы.

К переменным издержкам относятся: затраты на закупку материалов.

Таблица 15 – Прогноз объемов продаж по месяцам

|

Объем продаж в денежном выражении (выручка), тыс. руб. |

|||||

|

Наименование изделий |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого |

|

Рубашка мужская |

496,8 |

1123,2 |

1188 |

1188 |

3996 |

Определим прибыль на основе вложенного дохода

Таблица 16 – Прибыль на основе вложенного дохода

|

Всего, тыс. руб. |

На ед. изделия, тыс. руб. |

Процент |

|

|

Выручка (4440 шт) |

3996 |

0,9 |

100 |

|

Минус переменные издержки |

1770,92 |

0,40 |

44,32 |

|

=Вложенный доход |

2225,08 |

0,50 |

55,68 |

|

Минус постоянные издержки |

1776 |

- |

- |

|

=Прибыль |

449,08 |

- |

- |

Таким образом, при проектируемом объеме реализации 4440 шт. в год и средней цены за одно изделие 900 руб., согласно отчета о прибыли на основе вложенного дохода чистая прибыль компании от реализации проекта составит 449,08 тыс.руб.

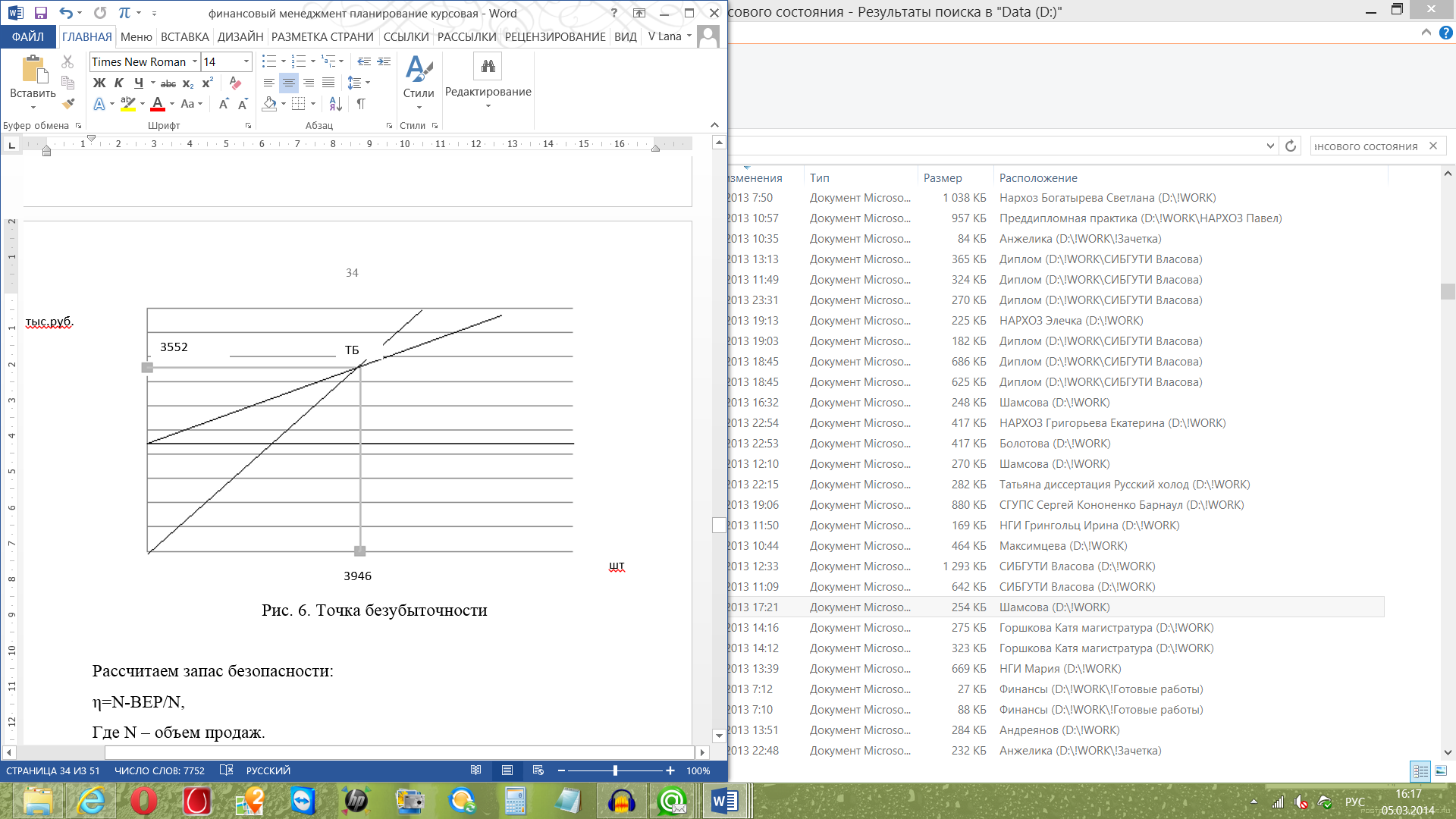

Рассчитаем точку безубыточности для проектируемого объема продаж на основе вложенного дохода (1).

ВЕР=F/(p-v), (1)

где F – величина постоянных издержек;

p – цена единицы продукции;

v – величина переменных издержек на единицу продукции.

Тогда:

ВЕР=1776/(0,9-0,4)=3552 тыс.руб.

Полученный в результате расчетов объем продаж соответствует тому, при котором выручка равна суммарным издержкам.

Каждая дополнительно проданная единица продукции сверх определенного безубыточного объема приносит дополнительную прибыль, равную вложенному доходу на единицу продукции.

Графическая интерпретация расчетов представлена на рис. 6.

шт

тыс.руб.

Рисунок 6 - Точка безубыточности

Рассчитаем запас безопасности (2):

η=N-ВЕР/N, (2)

где N – объем продаж.

η=3996-3552/3996=0,11=11%.

Данный показатель характеризует безопасность предприятия перед угрозой негативных изменений. Для определения того, во сколько раз изменится прибыль при увеличении выручки можно с помощью операционного рычага:

Операционный рычаг = 2225,08/449,08=4,95.

Исходя из расчета, при увеличении выручки на 10%, прибыли предприятия увеличится на 49,5%.

Таким образом, можно сделать вывод, что ООО «Швейный мастер» необходимо хорошее ориентироваться в рыночной ситуации и регулировать структуру издержек, так как в случае ухудшения рыночной конъюнктуры компания очень сильно рискует потерять прибыль.

Определим рентабельность продаж проектируемого предприятия (3):

Р=П*100/ВР, (3)

Р=449,08*100/3996=11,23 %

Рассчитанный показатель рентабельности продаж указывает на достаточную отдачу вложенных средств.

Следующий этап разработки финансового плана связан с оценкой финансовых результатов производственной и сбытовой деятельности в рамках инвестиционного проекта. Результаты расчетов финансовых результатов проекта представлены в таблице 17.

Таблица 17 – Прогноз финансовых результатов деятельности, тыс.руб.

|

Показатель |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого |

|---|---|---|---|---|---|

|

Общая выручка от реализации услуг |

496,80 |

1123,20 |

1188,00 |

1188,00 |

3996,00 |

|

Общие затраты на производство и сбыт услуг |

663,53 |

941,93 |

970,73 |

970,73 |

3546,92 |

|

Прибыль от продаж |

-166,73 |

181,27 |

217,27 |

217,27 |

449,08 |

|

Налог при УСН (6%) |

0,00 |

10,88 |

13,04 |

13,04 |

26,94 |

|

Чистая прибыль |

-166,73 |

170,39 |

204,23 |

204,23 |

422,14 |

Для приведения денежных потоков в текущей стоимости воспользуется операцией дисконтирования из расчета ставки депозитного вклада 7% (прил. 8 табл. 18).

Таким образом, в течение планируемого периода общий дисконтированный денежный поток проекта – величина положительная.

Эффективность проекта определяется следующими показателями:

- дисконтированной стоимостью проекта;

- внутренней нормой прибыли;

- рентабельностью инвестиций;

- сроком окупаемости проекта.

Расчет ведем на основании данных таблицы 13.

Дисконтированная стоимость проекта:

i – дисконт

NPV=ЧДД=255,84 тыс.руб.

Дисконтированный период окупаемости проекта:

-155,37 - минимальный отрицательный дисконтированный денежный поток накопленным итогом (из таблицы 18).

- 127,41- минимальный положительный дисконтированный денежный поток накопленным итогом (из таблицы 18).

квартала или 4,5 месяца.

квартала или 4,5 месяца.

Внутренняя норма прибыли:

Необходимо оценить значение внутренней нормы доходности инвестиции объемом 139,612 тыс. руб., который генерирует денежный поток 255,84 тыс руб. в течение 4 кварталов.

Рассчитаем коэффициент дисконта:

k = 255,84 /139,612 = 1,83

По таблице коэффициентов дисконтирования для n=1 года находим значения, ближайшие к 1,83 и соответствующие им значения, которые для данных коэффициентов и есть IRR .

k = 1,97 => IRR = 21 %

k = 1,76 => IRR = 26%

Таким образом, искомое значение IRR расположено между 31% и 36%.

Используя линейную интерполяцию, находим

.

.

IRR=31%>WACC=27%, поэтому проект может быть принят с точки зрения финансовой эффективности.

3.2 Оценка рисков и страхование

Цель анализа чувствительности проекта к рискам состоит в сравнительном анализе влияния различных факторов инвестиционного проекта на ключевой показатель эффективности проекта.

В качестве ключевого показателя эффективности инвестиций выберем внутреннюю норму прибыльности (IRR).

Таблица 19 – Факторы риска инвестиционного проекта

|

Фактор риска |

Номинальное значение |

Предельное нижнее значение (-10%) |

Предельное верхнее значение (-5%) |

|

Цена продукции |

900 |

810 |

855 |

|

Затраты на производство |

3546,92 |

3192,23 |

3369,57 |

|

Изменение налогового бремени |

26,95 |

26,14 |

26,41 |

Предельные значения для первых двух факторов 5% и 10% от номинального значения, для третьего – 2% и 3%.

Расчет ключевого показателя для всех выбранных предельных значений неопределенных факторов (IRR) представлен в таблице 20.

Таблица 20 – Расчет ключевого показателя

|

Фактор риска |

IRR |

|

|

Рост цен на продукцию |

24,45 |

19,46 |

|

Рост затрат на производство |

26,45 |

22,34 |

|

Изменение налогового бремени |

29,99 |

29,87 |

Рисунок 7 - График чувствительности для всех неопределенных факторов

Таким образом, для проекта наиболее критично повышение затрат на производство продукции. Для снижения влияния данного фактора в процессе реализации проекта следует обратить внимание на стабильность расходов на производство, целесообразно улучшить отношение с поставщиками, заключив долгосрочные контракты, позволяющие, возможно, снизить закупочную цену сырья. Сокращению затрат может также способствовать освоение более совершенных способов производства, модернизация оборудования в случае появления на рынке усовершенствованных средств труда и технологий.

Заключение

Цель бизнес-плана - технико-экономическое обоснование производства конкурентоспособных изделий легкой промышленности.

Для достижения поставленной цели в бизнес-плане решены следующие задачи:

- приведена характеристика планируемого бизнеса;

- проведена оценка рынка сбыта и конкурентов;

- разработана стратегия маркетинга;

- разработан план производства, организационный и финансовый планы;

- приведена оценка рисков проекта;

- обоснована привлекательность проекта с инвестиционной точки зрения.

ООО «Швейный мастер» - вновь создаваемое предприятие, назначение которого - организация швейного производства в г. Новосибирск. По проекту организуемое швейное предприятие предполагает осуществлять массовое производство мужской одежды.

Предприятие имеет конкурентные преимущества на рынке сбыта: высокое качество материалов; соответствие продукции моде; высокое качество эксплуатации; соответствие цены качеству изделий; широкий спектр размеров изделий.

Бизнес-план рассчитан на один календарный год, срок окупаемости проекта – 4,5 месяца.

Реализация проекта предполагает вывод продукции нового предприятия на существующий рынок в пределах г. Новосибирска и НСО.

Для реализации проекта предлагается выбрать стратегию «прочного внедрения», которая ориентирована на долгосрочные цели.

В течение планируемого периода общий дисконтированный денежный поток проекта – величина положительная. IRR=31%>WACC=27%, поэтому проект может быть принят с точки зрения финансовой эффективности.

Для проекта наиболее критично повышение затрат на производство продукции. Для снижения влияния данного фактора в процессе реализации проекта следует обратить внимание на стабильность расходов на производство, целесообразно улучшить отношение с поставщиками, заключив долгосрочные контракты, позволяющие, возможно, снизить закупочную цену сырья. Сокращению затрат может также способствовать освоение более совершенных способов производства, модернизация оборудования в случае появления на рынке усовершенствованных средств труда и технологий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бизнес-план инвестиционного проекта: Практич. пособие./ Под ред. И.А. Иванниковой. – М.: Эксперт-бюро – М, 2012. – 111 с.

- Васильчук Е.С., Рухманова Н.А. Бизнес-планирование и оценка рисков предпринимательской деятельности. – Иваново:Иван.гос. ун-т, 2013. – 123 с.

- Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятия: Метод пособие – М.: ИНФРА – М, 2014. – 333 с.

- Деловое планирование: Методы. Организация. Современная практика./ Попов В.М., Кураков Л.П., Ляпунов С.И., Мингазов Х.Х. – М.: Финансы и статистика, 2014. – 367 с.

- Дронов Р.И. Оценка финансового состояния предприятия / Р.И. Дронов, А.И. Резник, Е.М. Бунина // Финансы. – 2015. - №4. –С. 18-23.

- Дэвид Г. Бэнгз. Руководство по составлению бизнес-плана. Серия «Маркетинг и менеджмент за рубежом» / Пер. с англ. – М.: Изд-во «Финпресс», 2014. – 256 с.

- Ивашкевич В.Б. Контролинг на предприятиях ФРГ / В.Б Ивашкевич, С.Н. Зайцев // Бухгалтерский учет. - 2012. - № 10. – С. 10-12.

- Ильин А. И. Планирование на предприятии. – М.: изд-во Экономика, 2014. – 256с.

- Каретникова Т.М. Каретников М.В. Конкурентоспособность фирм. – Челябинск:Челяб. гос. техн. ун-т, 2012. – 192 с.

- Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности/ В.В. Ковалев. – 5-е изд., перераб. и доп.- М.: Финансы и статистика, 2015. – 280 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – Изд. 2-е, перераб. и доп. – М.: Финансы и статистика, 2009. – 512 с.

- Литовских А.М. Финансовый менеджмент: Конспект лекций. Таганрог: Изд-во ТРТУ, 2012. - 76с.

- Новашина Т.С., Карпунин В.И., Волнин В.А. Финансовый менеджмент. / Под ред. доц. Т.С. Новашиной. – М.: Московская финансово-промышленная академия, 2014. – 255 c.

- Ребрин Ю.И. Основы экономики и управления производством: Конспект лекций. Таганрог: Изд-во ТРТУ, 2012. - 145 с.

- Ронова Г.Н. Финансовый менеджмент / М. Московский международный институт эконометрики, информатики, финансов и права. 2015.

- Семёнова А.К., Набоков В.И. Основы менеджмента: Учебник. - 6-е изд., пераб. и доп. - М.: Издательско-торговая корпорация «Дашков и Ко», 2013. – 556 с.

- Соловьев Б.А. Маркетинг.: Учебник – М.: М.: ИНФРА-М, 2014.- 383 с.

- Фатхутдинов Р.А. Стратегическая конкурентоспособность. Учебник – М.: Экономика, 2012. - 504с.

- Шеремет А.Д. Управленческий учет. - М.: ИД ФБК-Пресс, 2012.- 512 с.

- Шкардун Б.Д. Методика исследования конкуренции на рынке // Маркетинг в России и зарубежом. 2015. №4. С. 34-37.

- Юданов А.Ю. Конкуренция: теория и практика. – М.: АКАЛИС, 2012. - 456с.

Таблица 1

Сегментирование рынка

|

Критерий сегментирования |

Характеристика сегмента |

|

1. Географический (регион) |

г. Новосибирск и область |

|

2. Демографический: |

|

|

- пол |

мужчины |

|

- возраст |

20-60 |

|

- образование |

выше среднего |

|

- уровень доходов |

от 32000 руб. |

|

- семейное положение |

любое |

|

- национальность |

любая, в большей степени российская |

|

- род занятий |

сотрудники организаций и учреждений, общественные деятели |

|

3. Психографический: |

|

|

- общественное положение |

престижная профессия, управленец среднего звена, начальник сектора, одела, линейный руководитель, преподаватель |

|

- образ жизни |

активная жизненная позиция |

|

- тип личности |

деятельный, аналитик |

|

4. Поведенческий: |

|

|

- мотивация при покупке |

вкус, эстетические параметры, соответствие моде |

|

- лояльность |

высокая |

|

- информированность о товаре |

средняя |

|

- интенсивность потребления |

3-4 раза в год |

Приложение 2

Таблица 2

Признаки новизны изделия

|

Отличительный признак |

Описание признака |

Оценка новизны |

|

1 |

2 |

3 |

|

Дизайн модели изделия |

рубашка в классическом стиле |

3 |

|

Основные материалы |

тонкий хлопок, вискоза, трикотаж |

2 |

|

Цветовое решение |

белый, бежевый, голубой, серый, пастельные тона |

2 |

|

Художественное решение |

«городской стиль» - сочетание классических черт и ультрамодных тенденций |

3 |

|

Технологическое решение |

типовое проектирование с использованием ТБК |

2 |

|

Возможность модификации |

модификация основных лекал и возможность автоматического перестроения производственных, возможность подогнать готовые модельные конструкции |

3 |

|

под индивидуальную фигуру, уровень визуального разнообразия ассортиментной группы |

||

|

Прочие признаки: |

совершенность конструкции, направленная на сохранение свойств одежды и надежное выполнение своих функций на протяжении срока службы |

3 |

|

эргономичность в плане изменения конструкции, ведущего к улучшению качества посадки и свободе движений |

3 |

Приложение 3

Уровень цены

ЦК 1

ЦК 2

ЦК 4

ЦК 3

Средняя

Среднее Качество

Рисунок 3 - Матрица «Цена – качество изделия»

Таблица 4

Основные факторы внешней среды, оказывающие влияние на реализацию проекта

|

Тип факторов |

Наименование факторов |

Мероприятия по снижению отрицательного влияния факторов |

|

Социальные |

Уровень жизни, покупательная способность населения, потребительские предпочтения |

Предложение товаров с разными ценовыми характеристиками. Возможность пересмотра ассортимента |

|

Технологические |

Сырье, технология производства |

Совершенствование технологии производства, возможность использования усовершенствованного оборудования |

|

Политические |

Политическая обстановка, законодательство, правовое регулирование предпринимательской деятельности |

Отслеживание изменений в законодательстве, политической обстановке с целью своевременного реагирования |

|

Экономические |

Темпы инфляции, нормы налогообложения |

Отслеживания инфляционных прогнозов и текущего уровня инфляции с целью внесения изменений в расчет показателей финансовой деятельности. Выбор оптимального режима налогообложения |

|

Покупатели |

Круг покупателей |

Обслуживание покупателей разного уровня |

|

Поставщики |

Цены на сырье, продукцию. Надежность |

Обеспечение долгосрочного взаимовыгодного сотрудничества |

|

Конкуренты |

Сильные, слабые стороны конкурентов |

Анализ конкурентов |

Приложение 4

Таблица 5

Сравнительный анализ параметров конкурентоспособности

|

Параметры конкурентоспособности |

Швейный мастер |

Изделие конкурента № 1 |

Изделие конкурента № 2 |

Изделие конкурента № 3 |

Изделие конкурента № 4 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Дизайн модели |

4 |

5 |

3 |

5 |

4 |

|

2. Качество материалов |

5 |

4 |

4 |

3 |

4 |

|

3. Цвет |

3 |

4 |

2 |

5 |

5 |

|

4. Соответствие моде |

5 |

5 |

4 |

3 |

4 |

|

5. Соответствие цены качеству |

5 |

5 |

4 |

5 |

5 |

|

6. Привлекательность |

5 |

5 |

4 |

4 |

3 |

|

7. Широта ассортиментной группы |

3 |

4 |

5 |

4 |

5 |

|

8. Выразительность фирменного знака |

3 |

5 |

5 |

4 |

2 |

|

9. Качество эксплуатации |

5 |

2 |

4 |

3 |

5 |

|

10. Экономичность модели |

3 |

4 |

4 |

5 |

5 |

Рисунок 3 - Паутинообразная модель параметров конкурентоспособности предприятия

Приложение 5

Раскрой изделий на ткани

Дублирование деталей

Полочка

Спинка

Низ изделия

Монтаж

Прокладывание копировальных строчек

Обработка конструктивных и фасонных линий

Прокладывание копировальных линий

Обработка конструктивных и фасонных линий

Прокладывание копировальных строчек

Обработка конструктивных и фасонных линий

Сметывание и заметывание плечевых и боковых срезов

Выметывание дополнительных деталей

Стачивание деталей

Влажная тепловая обработка

Влажная тепловая обработка

Влажная тепловая обработка

Рисунок 4 - Технологическая схема готовности условного изделия

Приложение 6

Таблица 11

Баланс рабочего времени одного работника

|

№ п/п |

Показатель использования времени |

Дни |

|

1 |

Календарный фонд времени |

365 |

|

2 |

Нерабочие дни всего, в том числе: |

116 |

|

выходные |

104 |

|

|

праздничные |

12 |

|

|

3 |

Количество календарных рабочих дней (явочный номинальный фонд рабочего времени) (стр.1-стр.2) |

249 |

|

4 |

Неявки, всего, в том числе: |

41 |

|

очередной отпуск |

28 |

|

|

болезнь |

10 |

|

|

неявки с разрешения администрации |

3 |

|

|

прочие неявки, разрешенные законом |

- |

|

|

5 |

Число рабочих дней в году (стр.3-стр.4) |

208 |

|

6 |

Средняя продолжительность рабочего дня, час. |

8 |

|

7 |

Полезный фонд рабочего времени, час. (стр.5*стр.6) |

1664 |

Приложение 7

Директор

Главный бухгалтер

Заведующий хозяйством

Художник-модельер

2 закройщика

4 швеи

Рисунок 5 - Организационная структура швейного производства

Приложение 8

Таблица 18

Прогноз денежных потоков

|

Показатель |

0 период |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

ИТОГО 2017 год |

|

Операционная деятельность |

||||||

|

Общая выручка от реализации услуг |

0 |

496,80 |

1123,20 |

1188,00 |

1188,00 |

3996,00 |

|

Общие затраты на производство и сбыт услуг |

0 |

663,53 |

941,93 |

970,73 |

970,73 |

3546,92 |

|

Прибыль от продаж |

0 |

-166,73 |

181,27 |

217,27 |

217,27 |

449,08 |

|

Налог при УСН |

0 |

0 |

10,8762 |

13,0362 |

13,0362 |

26,9448 |

|

Чистая прибыль |

0 |

-166,73 |

170,3938 |

204,2338 |

204,2338 |

422,135 |

|

Сальдо операционной деятельности |

0 |

-166,73 |

170,3938 |

204,2338 |

204,2338 |

422,135 |

|

Накопленное сальдо операционной деятельности |

0 |

-166,73 |

3,6638 |

207,8976 |

412,1314 |

422,135 |

|

Амортизация |

0 |

0,48 |

0,48 |

0,48 |

0,48 |

1,92 |

|

Инвестиционная деятельность |

||||||

|

Инвестиционные затраты по проекту |

-139,61 |

0 |

0 |

0 |

0 |

-139,612 |

|

Ликвидационная стоимость ОС |

0 |

0 |

0 |

0 |

0 |

0 |

|

Сальдо инвестиционной деятельности |

-139,61 |

0 |

0 |

0 |

0 |

-139,612 |

|

Накопленное сальдо инвестиционной деятельности |

-139,61 |

0 |

0 |

0 |

0 |

-139,612 |

|

Финансовая деятельность |

||||||

|

Получение кредита |

100 |

0 |

0 |

0 |

0 |

100 |

|

Собственные средства |

39,612 |

0 |

0 |

0 |

0 |

39,612 |

|

Погашение основного долга |

0 |

0 |

-25 |

-25 |

-25 |

-75 |

|

Остаток основного долга |

100 |

100 |

75 |

50 |

25 |

25 |

|

Погашение процентов по кредиту |

0 |

0 |

-9,92 |

-3,78 |

-2,52 |

-16,22 |

|

Субсидия |

0 |

0 |

9,92 |

3,78 |

2,52 |

16,22 |

|

Сальдо финансовой деятельности |

139,612 |

0 |

-25 |

-25 |

-25 |

64,612 |

|

Накопленное сальдо финансовой деятельности |

139,612 |

139,612 |

114,612 |

89,612 |

64,612 |

64,612 |

|

Общий денежный поток (CF) |

0 |

-166,25 |

145,87 |

179,71 |

179,71 |

339,05 |

|

Дисконтированный множитель |

1 |

0,93 |

0,87 |

0,82 |

0,76 |

- |

|

Дисконтированный денежный поток (dCF) |

0 |

-155,37 |

127,41 |

146,70 |

137,10 |

255,84 |

|

Дисконтированный денежный поток накопленным итогом (EdCF) |

0 |

-155,37 |

-27,96 |

118,74 |

255,84 |

255,84 |

- Конкуренция на российском рынке банковских услуг и пути её развития

- Роль лица, принимающего решения

- Нечеткая логика и нейросети

- Аппаратная платформа персонального компьютера

- «Проектный офис: принципы и этапы формирования» .

- Особенности составления и представления управленческой отчетности

- Роль государственных и муниципальных финансов в регулировании отраслевых и территориальных пропорций экономики

- Управление миграционными процессами (УПРАВЛЕНИЕ МИГРАЦИОННЫМИ ПРОЦЕССАМИ В СОВРЕМЕННОМ МИРЕ)

- Международный валютный фонд: цели, функции, особенности (Цели функции и структура Международного валютного фонда).

- Бренд — конкурентное преимущество компании

- налоги и налогообложение

- Акцизы (Теоретические аспекты акцизного налогообложения)