Особенности налоговой политики в Российской Федерации (Задачи налоговой политики)

Содержание:

Введение

Проблема экономического роста - центральный пункт экономической теории и практики. Именно с ним связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни населения, и тем самым всего общества и государства в целом. Практическая деятельность правительств по осуществлению экономической политики, в конечном счете, также направлена на ее решение. Бюджетно-налоговая политика является ключевым звеном экономической политики государства и представляет собой инструмент регламентирования макроэкономических пропорций, определенных способностью республики по сбору доходов и эффективным управлением расходами. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка.

Так, налогам отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия.

Государство, устанавливая налоги, стремится, прежде всего, обеспечить себе необходимую материальную базу для осуществления возложенных на него задач, которые реализуются посредством налоговой политики, являющейся частью финансовой политики государства.

Актуальность темы курсовой работы заключается в том, что проблемам налогов и современной налоговой политики Российской Федерации сегодня уделяется довольно пристальное внимание, так как от того, насколько правильно построена система налогообложения, насколько продумана налоговая политика государства, зависит эффективное функционирование всего народного хозяйства.

Значимость темы курсовой работы определяется тем, что налоговая политика используется для того, чтобы оказывать экономическое воздействие государства на общественное производство, на уровень развития научно-технического прогресса в стране.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Особенности налоговой политики в Российской Федерации».

Объектом курсового исследования является налоговая политика и ее особенности в РФ.

Предметом курсового исследования это теоретические аспекты и практические применения налоговой политики в РФ.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов налоговой политики в РФ.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность налоговой политики и ее значение в экономике. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налоговой политики и ее типы;

- рассмотреть задачи налоговой политики;

- изучить инструмент налогового механизма.

Во второй главе планируется рассмотреть и проанализировать основные направления налоговой политики в 2016 году. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть налоговое стимулирование, как приоритет налоговой политики в России в 2016 году;

- рассмотреть особенности патентной системы налогообложения в России;

- рассмотреть налоговые регулирования пенсионной системы России в 2016 году;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность налоговой политики и ее значение в экономике», «Основные направления налоговой политики России в 2016 году»), заключения, библиографии, приложений.

Глава 1. Налоговая политика государства: типы, методы и задачи.

1.1. Понятие налоговой политики и ее типы

Переход России к рынку актуализировал проблему взаимоотношений государства и экономики. Социально-экономические проблемы переходного периода обусловили необходимость усиления роли государства в российской экономике. Одним из основных рычагов государственного регулирования экономических процессов из всего комплекса финансовых инструментов является налоговая политика.

Налоговая политика — многоаспектная категория, непосредственно связанная со взаимоотношениями государства и каждого человека, государства и предприятий, различных организаций друг с другом, межгосударственными отношениями.

В до перестроечной России создавалась иллюзия, что налоговая система играет чисто прикладную роль: с ее помощью государство аккумулирует финансовые ресурсы, необходимые для реализации его функций. В этой связи давалась узкая трактовка налоговой политики. Так, в финансово-кредитном словаре отмечалось, что «налоговая политика — это система мероприятий, проводимых государством в области налогов»[1].

В действительности понятие налоговой политики выходит за рамки мероприятий в области налогов. Проводя налоговую политику, государство активно вмешивается в «работу» рынка, регулирует развитие производства, способствует ускоренному росту одних отраслей экономики по сравнению с другими, влияет па инвестиционную политику и структурную перестройку. От успешного проведения налоговой политики во многом зависит результативность принимаемых экономических решений. Эффективной может считаться только та налоговая политика, которая стимулирует накопление и инвестиции, способствует экономическому росту.

Некоторые современные ученые сводят налоговую политику к законодательным актам, упуская из виду ее экономическую роль.

В частности, Т.Ф. Юткина отмечает, что «налоговая политика — комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов».

Более широкую трактовку налоговой политики, исходя из сущности налогов, их места и роли (не только фискальной, но и экономической) в обществе, дает В.Г. Князев: «Налоговая политика — это составная часть экономической политики государства, направленная на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране».

Реализация налоговой политики осуществляется через налоговый механизм, который представляет собой совокупность форм и методов налоговых отношений государства и налогоплательщиков.

При проведении налоговой политики государство должно преследовать следующие цели[2]:

1)фискальную — мобилизация части создаваемого национального дохода в регионах в бюджетную систему и внебюджетные фонды для финансирования общегосударственных, региональных и местных программ социально-экономического развития;

2)экономическую — целенаправленное воздействие на экономику через налоговый механизм с целью проведения структурных изменений общественного воспроизводства, перераспределения национального дохода и ВВП в территориальном, отраслевом и социальном разрезах, регулирования спроса и предложения, стимулирования предпринимательской и инвестиционной деятельности в регионах РФ;

3)социальную — относительная ликвидация пли сглаживание неравенства в уровнях доходов населения по группам и между регионами за счет прогрессивной системы налогообложения, предоставления многодетным и малоимущим слоям граждан, инвалидам и участникам военных событий налоговых льгот и привилегий;

4)экологическую — охрана окружающей среды и рациональное природопользование за счет усиления роли экологических налогов и штрафных санкций как к отдельным предприятиям, таки к регионам, где допускается превышение предельно допустимых норм выбросов в атмосферу загрязняющих веществ и не предпринимается эффективных действий для улучшения экологической ситуации па своих территориях;

5) контрольную — за счет проведения выездных и камеральных проверок, когда достигается не только увеличение поступления налогов в бюджеты разных уровней, но и соблюдение налоговой дисциплины. Полученная от налоговых органов информация используется государством для принятия оперативно тактических и стратегических решений в области планирования как самих налогов, так и в сфере социально-экономического развития территорий и страны в целом;

6) международную - укрепление экономических связей с другими странами за счет заключения двухсторонних и многосторонних соглашений но устранению двойного налогообложения, снижению торговых таможенных пошлин и гармонизации налоговых систем[3].

Выделяют, как правило, три типа налоговой политики государства.

Первый тип политика максимальных налогов, характеризуется принципом «взять все, что возможно». При этом государству уготована «налоговая ловушка», когда повышение налогов не сопровождается ростом доходов. Поэтому данная политика проводится государством, как правило, в экстренных случаях, таких, как экономический кризис или ведение военных действий.

Второй тип — политика разумных налогов, способствующая развитию предпринимательства, но снижает объем социальных гарантий.

Третий тип — налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите населения. Налоговые доходы направляются па увеличение социальных фондов. Недостатком такой политики является то, что она вызывает инфляцию.

При развитой экономике все типы налоговой политики успешно сочетаются. В РФ с начала экономических реформ стал реализовываться первый тип налоговой политики. Однако экономических, социальных и политических предпосылок для проведения политики максимальных налогов в это время не существовало, вследствие чего подобная политика привела к падению темпов роста производства в отраслях экономики, широким масштабам уклонения от уплаты налогов, росту задолженности и взаимным неплатежам субъектов предпринимательства[4].

В целях преодоления негативных последствий воздействия налогов на развитие экономики возникла объективная необходимость продолжения налоговой реформы, выражением которой стал НК РФ. Налоговые преобразования, предусмотренные им, направлены на поэтапную реализацию второго типа налоговой политики. Основные задачи, которые должны быть решены посредством налоговой реформы, — снижение налогового бремени, упрощение налоговой системы, повышение уровня администрирования, создание равных условий для всех налогоплательщиков.

Принятие и введение в действие ПК РФ позволили существенным образом систематизировать действовавшие нормы и положения, регулирующие процесс налогообложения, привести их в упорядоченную, единую, логически цельную и согласованную систему.

Если для законодательства начала 1990-х гг. было характерно практически полное отсутствие регламентации налоговых органов, их взаимоотношений с налогоплательщиками, то НК РФ, вступивший в силу с 1999 г., четко регламентирует действия налоговых органов во многих стандартных ситуациях, возникающих при сборе налогов. Фактически он включает не только собственно налоговый, но и по аналогии с Гражданским процессуальным и Уголовно-процессуальным кодексами Налогово-процессуальный кодекс. Именно эти «процессуальные» элементы и оказывают определяющее влияние на технологию сбора налогов в условиях действия НК РФ.

НК РФ упорядочивает систему ответственности за нарушение налогового законодательства, дифференцирует ее в зависимости от степени вины налогоплательщика, уменьшает ранее действовавшие чрезмерно жесткие нормы ответственности. Кодексом установлены более четкие и конкретные формулировки состава налоговых правонарушений.

Целью изменений налоговой системы, предусмотренных НК РФ, является построение стабильной налоговой системы на территории РФ. Она должна стать рациональной, обеспечивающей сбалансированность общегосударственных и частных интересов, содействовать развитию предпринимательства, наращиванию национального богатства России и благосостояния ее граждан[5].

С принятием и введением в действие ПК РФ в России начался новый этап налоговой реформы. НК РФ устанавливает принципы построения и функционирования налоговой системы, порядок введения и отмены федеральных, региональных и местных налогов, а также других обязательных платежей. Полномочия всех уровней власти и местного самоуправления по установлению, изменению или отмене налогов и сборов реализуются в пределах установленного перечня и в соответствии с общими принципами налогообложения[6].

В специальном налоговом послании Президента РФ, направленном 23 мая 2000 г. в Государственную Думу Федерального Собрания РФ, были изложены основные направления налоговой реформы на ближайшую перспективу. В частности, в нем предлагались:

• снижение налогового бремени посредством отмены неэффективных и оказывающих негативное влияние па экономическую деятельность налогов, прежде всего тех, которые уплачиваются с выручки от реализации товаров (работ и услуг), ограничение налогообложения фонда оплаты труда (до 35 — 36 %), а также изменение подхода к определению налоговой базы при взимании налога па прибыль;

• выравнивание условий налогообложения, которое может

быть обеспечено отменой всех необоснованных льгот, устранением деформаций в правилах определения налоговой базы по

отдельным налогам;

• упрощение налоговой системы и сокращение количества налогов.

На первом этапе налоговой реформы (2000—2001 гг.) были отменены налог па содержание жилищного фонда и объектов социально-культурной сферы, налог па реализацию ЕСН, целевые сборы на содержание милиции и благоустройство территорий. Для обеспечения социальной справедливости налогообложения введена единая ставка налога на доходы физических лиц, существенно увеличив не облагаемый налогом минимум дохода. В целях легализации ФОТ установлена регрессивная шкала налогообложения по ЕСН.

На втором этапе (2002-2003 гг.) в целях обеспечения нейтральности налогообложения снижена ставка по налогу на прибыль организаций и одновременно отменены существующие льготы, а также изменена методика формирования налоговой базы по указанному налогу (гл. 25 НК РФ)[7].

Реформирована система налогообложения природных ресурсов, в частности введен налог на добычу полезных ископаемых (гл. 26 НК РФ) взамен регулярных платежей за добычу полезных ископаемых, отчислений на воспроизводство минерально-сырьевой базы и акциза на нефть.

Характерной особенностью НК РФ является введение специальных налоговых режимов (с освобождением от уплаты большинства предусмотренных НК РФ налогов). 'Гак, специальный режим налогообложения предусмотрен для сельскохозяйственных товаропроизводителей (гл. 26.1 НК РФ), а также для субъектов малого предпринимательства (гл. 26.2, 26.3 НК РФ).

Налог на имущество предприятий и налог на имущество физических лиц, а также земельный налог будут заменены налогом на недвижимость (в г. Твери и П. Новгороде такие эксперименты уже проведены). С 2004 г. отменен налог с продаж.

Следует отметить незавершенность и недостаточную продуманность правительственной налоговой реформы. Так, например, из-за принятия в 2000 г. части второй НК РФ (гл. 21, 22, 23, 24) региональные власти столкнулись с проблемой невозможности планирования собственных налоговых доходов в 2001 г. и неясности сферы своих налоговых полномочий, а инвесторы — с проблемой необходимости пересчета инвестиционных проектов вследствие увеличения совокупной ставки налогообложения прибыли.

1.2 Методика исчисления и уплаты налога

Методика исчисления и уплаты отдельных налогов (НДС, акцизы, ЕСН) не только не упрощается, но и продолжает усложняться. Так изменения в законодательстве, по ЕСН, вступившие в силу с 1 января 2002 г., вызвали большое количество организационных и методологических проблем в организациях, имеющих обособленные подразделения, решить которые можно лишь при тщательном планировании всех последствий предпринимаемых шагов, но централизации уплаты ЕСН.

Взвешенная налоговая политика должна проводиться с учетом финансовых интересов не только государства, но и налогоплательщиков. Кроме того, налоговая политика должна быть целиком подчинена общепринятым принципам налогообложения.

В зависимости от длительности периода и характера решаемых задач налоговую политику можно подразделить на налоговую стратегию и налоговую тактику. Налоговая стратегия определяет долговременный курс государства в области налогов и предусматривает решение крупномасштабных задач. Налоговая тактика предусматривает решение задач конкретного периода развития путем внесения оперативных, своевременных изменений и дополнений в налоговую систему[8].

Стратегические направления налоговой политики определяются: Президентом РФ, Федеральным Собранием РФ и Правительством РФ. Тактические задачи налоговой политики решаются совместно с Министерством финансов РФ, Министерством РФ по налогам и сборам, Государственным таможенным комитетом РФ и другими органами.

Налоговая политика проводится (осуществляется) ими посредством методов:

• управления;

• информирования (пропаганды);

• воспитания;

• консультирования;

• льготирования;

• контролирования;

• принуждения.

Управление заключается в организующей и распорядительной деятельности финансовых и налоговых органов, которая нацелена на создание эффективной системы налогообложения и основывается на объективных закономерностях развития.

Информирование (пропаганда) — деятельность финансовых и налоговых органов по доведению до налогоплательщиков информации, необходимой им для правильного исполнения налоговых обязанностей. Имеется в виду информация о действующих налогах и сборах, порядке их исчисления, сроках уплаты и т.п.

Воспитание имеет своей целью привитие налогоплательщикам осознанной необходимости добросовестного исполнения ими своих налоговых обязанностей и предполагает осуществление просветительской работы по разъяснению необходимости налогообложения для государства и общества.

Консультирование сводится к разъяснению финансовыми и налоговыми органами лицам, ответственным за исполнение налоговых обязанностей, положений законодательства о налогах и сборах, применение которых на практике вызывает у них затруднения.[9]

Льготирование деятельность финансовых органон по предоставлению отдельным категориям налогоплательщиков (плательщиков сборов) возможности не уплачивать налоги или сборы.

Контролирование представляет собой деятельность налоговых органов с использованием специальных форм и методов по выявлению нарушений законодательства о налогах и сборах, в конечном счете, нацеленную па достижение высокого уровня налоговой дисциплины среди налогоплательщиков и налоговых агентов.

Принуждение — деятельность налоговых органов по принудительному исполнению налоговых обязанностей посредством применения в отношении недобросовестных налогоплательщиков мер взыскания и других санкций.

До недавнего времени при проведении налоговой политики налоговыми органами преимущественно использовались методы управления, контролирования и принуждения, теперь же получают развитие информирование, консультирование и воспитание населения. Это означает, что налоговая политика в большей степени стала учитывать интересы налогоплательщиков.

1.3. Задачи налоговой политики

В своей реализации налоговая политика преследует ряд важнейших задач, которые обуславливают ее направленность.

Задачи налоговой политики следующие:

- экономические задачи[10].

Данные задачи обеспечивают экономический рост государства, а также уменьшают и сводят к минимуму цикличность производства. Благодаря реализации экономических задач, налоговая политика ликвидирует диспропорции в развитии экономики, а также борется с ростом инфляции и последствий инфляционных процессов.

- социальные задачи.

Реализация социальных задач экономики обеспечивает перераспределение национального дохода между различными слоями населения. То есть благодаря социальным задачам обеспечивается перераспределение национального дохода между богатыми слоями населения к социально ущемленным слоям населения.

- фискальные задачи предусматривают повышение доходов государства.

- международные задачи.

Реализация международных задач обеспечивает укрепление международных связей между различными странами, обеспечивает создание условий для международной торговли, а также помогают преодолеть неблагоприятные условия для платежного баланса[11].

Задачи налоговой политики можно определить, как следующие: это снижение бюджетного дефицита, проведение соответствующих налоговых реформ, стимулирование развития отдельных отраслей народного хозяйства, сглаживание региональных диспропорций, поддержка развития малого бизнеса, стимулирование инвестиций и инноваций, совершенствование налогового администрирования и др.

Налоговая тактика государства ежегодно реализуется в законе о бюджете на год и представляет собой реализацию налоговой стратегии государства в текущем периоде, основанную на тех же принципах, но на краткосрочном этапе.

Обоснованность тактических действий при проведении налоговой политики играет огромную роль в формировании доходов бюджета. Противоречия между тактическими действиями управленческих структур и общей стратегией налогообложения, утвержденной конституциональными правовыми актами государства, приводят к разбалансированности бюджета, сбоям в хозяйственном механизме, торможению воспроизводственных процессов и в конечном итоге – к экономическому кризису.

Для того, чтобы провести налоговую политику, государству необходимо поставить перед ней определенные цели, чтобы утвердить общую направленность данного вида экономического регулирования. Цели налоговой политики любого государства следующие:

- фискальные.

- экономические

- социальные.

Фискальные цели налоговой политики состоят в обеспечении потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также выполнении соответствующими органами власти и управления возложенных на них функций[12].

Экономические цели налоговой политики призваны обеспечить экономический рост уровня развития страны и достойный уровень конкурентоспособности национальной экономики среди остальных экономик.

Социальные цели налоговой политики – обеспечение государственной политики регулирования доходов населения, перераспределение национального дохода в интересах определенных социальных групп, сглаживание неравенства.

Цели налоговой политики государства не имеют обезличенного состояния, то есть они не являются чем-то абстрактным. Цели налоговой политики государства всегда конкретны, определяют соответствующие направления для развития государства. Следует отметить, что цель налоговой политики формируется в зависимости от влияния целого ряда факторов:

- уровень развития экономики в целом.

- экономическое положение страны и социальные явления, которые происходят в ней.

- степень развития налоговой системы государства[13].

- политическое развитие страны, то есть особенность активности различных политических сил в данном государстве.

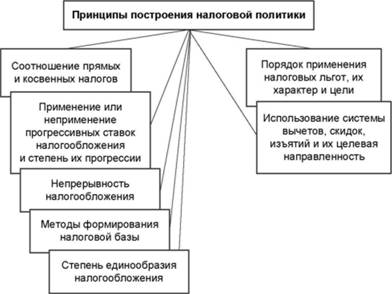

Данные цели и реализуются через задачи, которые поставлены перед налоговой политикой, которые были рассмотрены выше. Цели, принципы и задачи налоговой политики представлены в приложениях 1,2,3 к данной работе.

Следует отметить, что цели и задачи налоговой политики реализуются через налоговую стратегию и тактику. Налоговая стратегия предполагает решение важнейших макроэкономических задач. А именно, это разработка направленности и приоритетов налоговой политики государства, целей развития налоговой политики, а также необходимость проведения налоговых реформ.

Налоговая стратегия рассчитана на длительную перспективу. В отличие от налоговой стратегии налоговая тактика направлена на решение задач конкретного этапа развития экономики. Для решения тактических задач необходимы менее продолжительные временные отрезки[14].

Налоговая стратегия и налоговые тактики всегда взаимосвязаны между собой. Налоговая стратегия устанавливает порядок проведении налоговой тактики на различных этапах ее реализации. В свою очередь решение тактических задач налоговой политики является механизмом реализации налоговой стратегии[15]. В зависимости от государственного устройства выделяют уровни налоговой политики. В унитарных государствах налоговая политика существует на двух уровнях: общегосударственный и местный. В федеративных государствах налоговая политика проводится на трех уровнях: федеральный, региональный и местный. Каждому уровню соответствует субъект налоговой политики[16].

1.4 Инструмент налогового механизма

Развитие налогов в странах Западной Европы способствовало возникновению так называемой теории налоговой конкуренции. Теория налоговой конкуренции состоит в следующем: налоговые ставки снижаются, разрабатываются налоговые льготы для различных категорий налогоплательщиков. Также предоставляются значительные публичные блага. Все это в совокупности делает ту или иную страну привлекательной для осуществления бизнеса и проживания[17].

Субъекты налоговой политики начинают вести конкурентную борьбу за привлечение к себе налогоплательщиков. Приток налогоплательщиков в свою очередь позволяет расширять налоговую базу по отдельным налогам и собирать большие объемы налоговых поступлений в местные бюджеты.

Если говорить о субъектах налоговой политики в Российской Федерации, то это следующие субъекты. Российская Федерация, республики, края, области, автономные области, города федерального значения – Москва, Санкт-Петербург, Севастополь, - а также муниципальные образования. Федеральное законодательство закрепляет за каждым субъектом определенные полномочия в области проведения налоговой политики[18].

Эти полномочия заключаются в том, что различные субъекты налоговой политики могут вводить и отменять региональные налоги, а также устанавливать налоговые ставки в пределах ставок, которые установлены федеральным законодательством[19].

Благодаря этому праву, субъекты налоговой политики могут регулировать развитие в своем регионе, создав его благоприятным или неблагоприятным для притока инвестиций, доя выхода ряда предпринимателей из тени.

Практическое проведение налоговой политики проявляется через налоговый механизм. Налоговый механизм представляет собой совокупность организационных, правовых норм и методов управления налоговой системой. Налоговый механизм включает в себя ряд инструментов, посредством которых государство осуществляет налоговую политику. Такими инструментами выступают налоговая ставка, налоговые льготы, налоговая база, налоговые санкции и др.

Налоговая ставка – это важнейший инструмент в реализации налоговой политики государства. Налоговые ставки бывают пропорциональными, прогрессивными и регрессивными. В зависимости от того, какая налоговая ставка будет выбрана, она значительно влияет на формирование доходной части бюджета государства, стимулирует или демотивирует предпринимателей соответствующего региона. Налоговая ставка регулирует справедливость налогообложения обеспеченных и социально ущемленных слоев населения, перераспределяя поток доходов от одной категории к другой. Налоговые ставки также играют важную роль в обеспечении справедливости налогообложения. Главную роль в этом играет прогрессивная ставка. То есть чем больше доход, тем выше налоговая ставка. Это обеспечивает справедливость налогообложения налогоплательщиков с низкими доходами и налогоплательщиков с высокими доходами.

Повышение или понижение налоговой ставки самым тесным образом связано с объемами поступлений налоговых платежей в бюджеты различных уровней[20].

Однако и повышать налоговые ставки необходимо с умом. Ведь необоснованный и чрезмерный рост налоговых ставок обязательно приведет к таким негативным последствиям, как отток капитала за рубеж, где предоставляются более льготные условия налогообложения. Также подобные действия со стороны государства обязательно приведут к тому, что деятельность многих предпринимателей будет осуществляться «в тени». Со стороны физических и юридических лиц следует ожидать таких действий, как сокрытие доходов, а также снижению предпринимательской активности.

Следует проанализировать опыт во введении регрессивного налога: единого социального налога. Введение данного регрессивного налога в многой степени способствовало тому, что большая часть заработной платы была выведена из «теневой экономики»[21].

В настоящее время важнейшим инструментом налогового механизма признаны налоговые льготы. С их помощью государство активно осуществляет налоговое регулирование экономики и социальных процессов. Налоговые льготы предполагают создание так называемых льготных режимов. Например, создание льготного налогового режима для инвесторов может привлечь их осуществлять предпринимательскую деятельность на территории данного льготного режима.

Налоговые льготы также используются государством для того, чтобы оказать поддержку таким слоям населения, которые в силу объективных причин не могут иметь высокий уровень доходов. Речь идет о молодых матерях с детьми, о пенсионерах, об инвалидах и многодетных семей. В таком случае государство оказывает им должную поддержку в обеспечении своих потребностей.

Немаловажное значение имеют налоговые льготы и для поддержки развития малого предпринимательства, которое обеспечивает занятость населения, развитие определенных ниш экономики, внедрение инноваций.

Существенным инструментом налоговой политики является такой элемент налогообложения, как налоговая база. Порядок формирования налоговой базы непосредственно влияет на отклонение эффективной налоговой ставки от ее законодательно установленного уровня (номинальной налоговой ставки). На величину налоговой базы, а значит, и на сумму уплаченного налога влияют, прежде всего, амортизационная политика и законодательно установленный порядок определения даты реализации[22].

Рассмотрим еще один важнейший инструмент налогового механизма. Это налоговая санкция. Налоговая санкция – это взыскание в денежной форме штрафа, в случае нарушения налогоплательщиком налогового законодательства[23].

Таким образом, в заключении главы можно отметить следующее.

Налоговая политика – это комплекс мер, которые направлены на регулирование налоговых отношений в государстве. Также следует отметить, что налоговая политика всегда должна быть справедливой и строиться на принципах справедливости в отношении всех налогоплательщиков. Особенно это важно на современном этапе, когда многие предприниматели и физические лица преднамеренно уклоняются от уплаты налогов в бюджет. Ведь подобное уклонение от уплаты налогов, нарушение налогового законодательства, приводит к тому, что добросовестные налогоплательщики находятся с подобными налогоплательщиками в неравном отношении. О справедливости в данном случае говорить не приходится. Поэтому государством и разработан налоговый механизм, который также включает в себя систему штрафов и санкций против подобного рода нарушений.

Глава 2. Особенности налоговой политики в Российской Федерации

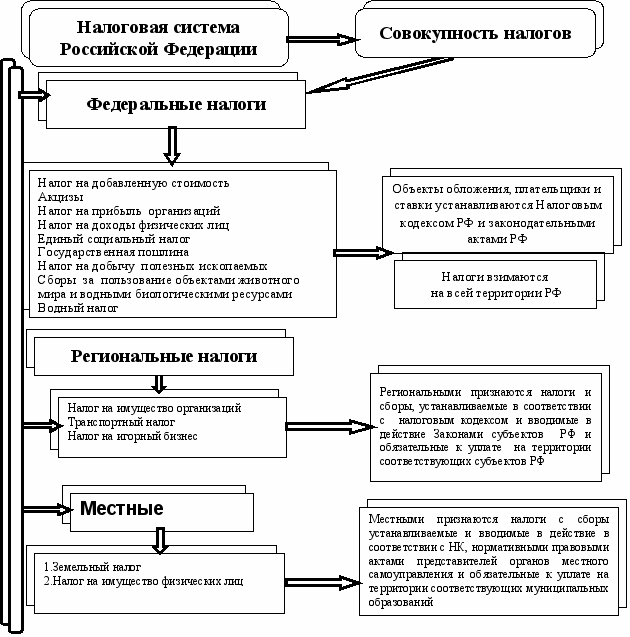

2.1. Элементы налоговой системы

Налоговая система - это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности за нарушение налогового законодательства.

Переход России к новым условиям потребовал и новой налоговой политики, нового налогового законодательства. К основным его принципам можно отнести следующие: активная поддержка предпринимательства, целостность системы налогообложения, её простота, механизм защиты от двойного обложения, строгое и четкое разграничение налогов по уровням управления, учет национальных и территориальных интересов. Налоговые льготы в новой системе должны предъявляться по следующим основным направлениям: социальная сфера, стимулирование научно-технического прогресса, защита окружающей среды.

В Российской Федерации закон «Об основах налоговой системы» определяет не налоги, а организацию налоговой системы понятия «налог», «сбор», «пошлина», «плательщики», «налоговые обязательства» и другие обязательства налогоплательщиков и налоговых служб, распределение налогов по бюджетам разного уровня[24].

Раньше в нашей стране все налоговые поступления шли в центр. И только потом они вновь распределялись по регионам через бюджет. В результате местное руководство порой оказывалось без средств. Это не давало ему возможности решать даже элементарные проблемы. Если же поручить собирать налоги не центру, а местным властям, то тогда без средств может оказаться уже центр, что сделает финансово не обеспеченной его работу.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

1. Объект налога - это доходы, стоимость отдельных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование ценными ресурсами, имущество юридических и физических лиц и другие объекты, установленные законодательными актами.

2. Субъект налога - выступает в виде налогоплательщика, который формально не несет юридической ответственности, но является фактическим плательщиком через законодательно установленную систему переложения налога.

3. Источник налога - это доход, за счет которого уплачивается налог. Он неразрывно связан с предметом и представляет собой ту или иную форму реализации национального дохода;

4. Ставка налога или налоговая квота - размер налога, устанавливаемый на единицу обложения. Определяется либо в твёрдой сумме, либо в проценте;

5. Налоговая льгота - полное или частичное освобождение плательщика от налога, исключение из общего правила. Устанавливается законом с учётом платежеспособности, участия в общественном производстве. Налоговые льготы строятся отдельно для каждого налога с учетом приоритетов национальной фискальной политики;

6. Плательщик - физическое или юридическое лицо, выполняющее возложенные на него обязательства по уплате налога;

7. Единица обложения - часть объекта, принимаемая за основу при исчислении налога;

8. Налоговая санкция - увеличение налогового бремени при установлении факта нарушения налогового законодательства.

2.2. Особенности патентной системы налогообложения в России

Патентная система налогообложения является специальным налоговым режимом российского налогового законодательства. В 2006 году в российской налоговой системе вновь появилось понятие «патент». Следует отметить, что применение патентов – это наиболее упрощенная система налогообложения. Во всех налоговых системах развитых стран плата за патент служит формой вмененного налога и применяется только к субъектам малого предпринимательства - физическим лицам или малым предприятиям.

Особенность патентной формы налогообложения не предполагает налогообложение результатов деятельности налогоплательщиков. В данном случае облагаемый доход виртуален и рассчитан предположительно. Это вызвано тем, что учет деятельности лиц, которые облагаются патентной формой налогообложения, крайне затруднен и даже невозможен, а если возможен, то неэффективен[25].

Рассмотрим опыт применения в России патентной формы налогообложения, начиная с 2011 года. Изначально, налоговое законодательство предполагало, что возможность купить патент и не беспокоиться об остальных налоговых платежах, позволит вывести значительную часть теневых налогоплательщиков в реальную и прозрачную экономику. Однако предположения оказались ошибочными и налогового эффекта не получилось. Так, в 2011 г. поступления налога составили всего 301,9 млн. руб., или 0,2 %от поступлений по УСН, хотя справедливости ради можно отметить высокую динамику их роста - в 2010 г. в казну поступило только 166 млн. руб.

Документ, который предполагает основные направления налоговой политики на 2012 и 2013 годы, в отношении патента утверждает, что налоговая политика призвана расширить параметры его применения за счет сужения параметров ЕНВД. Даже предполагается, чтобы полностью отменить ЕНВД и заменить его патентной формой налогообложения[26].

Рассмотрим перечень видов деятельности, которые подлежать патентной форме налогообложения:

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

-оказание услуг по забою, транспортировке, перегонке, выпасу скота;

-производство кожи и изделий из кожи;

-сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

-сушка, переработка и консервирование фруктов и овощей;

-производство молочной продукции;

-производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

-производство хлебобулочных и мучных кондитерских изделий;

-товарное и спортивное рыболовство и рыбоводство;

-лесоводство и прочая лесохозяйственная деятельность;

-деятельность по письменному и устному переводу;

-деятельность по уходу за престарелыми и инвалидами;

-сбор, обработка и утилизация отходов, а также обработка вторичного сырья[27];

-резка, обработка и отделка камня для памятников;

-оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-ремонт компьютеров и коммуникационного оборудования.

Рассмотрим особенности применения патентной формы налогообложения для физических лиц, которые заняты самостоятельно и не имеют наемных работников. Документ «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» утверждает, что сложная процедура регистрации и налогообложения таких субъектов предпринимательства часто приводит к тому, что они действуют без всякой регистрации. Тем самым государство не дополучает доход от их деятельности.

Документ «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» предполагает упростить в значительной степени процедуру порядка налогообложения путем применения к ним патентной системы налогообложения.

Замысел патентной системы налогообложения данной категории налогоплательщиков состоит в том, чтобы дать возможность этим физическим лицам, которые осуществляют предпринимательству деятельность без наемных работников, уплатить налог и зарегистрироваться по принципу «единого окна». Этот принцип предполагает регистрацию в качестве лиц, занятых самостоятельно без наемных работников. Возможно даже, что им не будет присвоен статус индивидуального предпринимателя. Такая регистрация дает возможность заниматься физическим лицам деятельностью на определенный срок, не опасаясь привлечения со стороны налогового законодательства. Одновременно, данное физическое лицо уплачивает налог в бюджет с помощью патентной системы налогообложения[28].

Патентная система налогообложения позволит осуществить выход значительной части физических лиц, которые осуществляли свою деятельность в тени. Это во многом касается и мигрантов. Это позволить не допустить привлечения их к административной и уголовной ответственности за осуществление предпринимательской деятельности без соответствующей регистрации[29].

2.3 Налоговое регулирование пенсионной системы России

Налоговое регулирование пенсионной системы в России также регулируется документом «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

Данный документ предполагает сохранить в 2016 году такие же тарифы страховых взносов в государственные внебюджетные фонды, какие были в 2015 году. Общий тариф для большинства налогоплательщиков составляет 30%, для льготной группы субъектов платежей – 10%. Однако документ «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» предполагает постепенное выведение части субъектов из льготной группы и ввод их в группу субъектов платежей уже по 30%[30].

Также в связи с этим можно сказать, что, если возникнет необходимость оказать поддержку отдельным секторам экономики, то данная поддержка может быть предоставлена государством. В данном случае данная поддержка определенных отраслей экономики не затронет систему обязательного социального страхования.

Рассмотрим и проанализируем все изменения, которые произойдут в пенсионной системе 2016 года. Эти изменения касаются всех участников пенсионной системы России: пенсионеров, будущих пенсионеров и работодателей.

1) В 2016 году ожидается повышение пенсий и иных социальных выплат.

В 2016 году будут проиндексированы страховые пенсии и пенсии по государственному пенсионному обеспечению[31].

Важным нововведением является то, что с 2016 года страховые пенсии будут индексироваться только у неработающих пенсионеров. Их страховые пенсии, а также фиксированная выплата к ней с 1 февраля 2016 года будут увеличены на 4%[32].

Размер фиксированной выплаты после индексации составит 4 558,93 рублей в месяц, стоимость пенсионного балла – 74,27 рубля (в 2015 году – 71,41 рубль). Среднегодовой размер страховой пенсии по старости в 2016 году составит 13 132 рубля.

Пенсии по государственному пенсионному обеспечению, в том числе социальные, с 1 апреля 2016 года будут повышены на 4% всем пенсионерам независимо от факта работы. В итоге в 2016 году среднегодовой размер социальной пенсии составит 8 562 рубля.

Следует отметить, что в 2016 году в России не будет пенсионеров, чья пенсия меньше прожиточного минимума того региона, в котором проживает данный пенсионер. В случае, если у неработающего пенсионера все таки оказалось, что пенсия ниже, чем прожиточный минимум в том регионе, где проживает данный пенсионер, то государством будет производиться соответствующая социальная доплата, чтобы уровень пенсии соответствовал уровню прожиточного минимума того региона, в котором живет данный пенсионер.

2) Назначение пенсий.

В соответствии с пенсионной формулой, которая действует в России с 2015 года, для получения права на страховую пенсию в 2016 году необходимо иметь не менее 7 лет стажа и 9 пенсионных баллов.

Максимальное количество пенсионных баллов, которое можно получить в 2016 году, составляет 7,83.

Ожидаемый период выплаты пенсии при расчете накопительной пенсии в 2016 году составляет 234 месяца[33].

3) Выплата страховой пенсии работающим пенсионерам[34]

Следует отметить, что, начиная с 2016 года, те пенсионеры, которые на данный момент работают, будут получать пенсию без учета индексации. Данное правило распространяется лишь на получателей страховых пенсий. А индексация страховых пенсий в 2016 году коснется лишь тех пенсионеров, которые не работали по состоянию на 30 сентября 2015 года.

5) Мораторий на формирование пенсионных накоплений

Принято решение законодательно продлить на 2016 год мораторий на формирование пенсионных накоплений. Это не «заморозка пенсий» и тем более не «изъятие пенсионных накоплений». Мораторий на формирование пенсионных накоплений означает, что те 6%, которые могли бы пойти на накопительную пенсию, будут направляться на формирование страховой пенсии. Таким образом, в любом случае все страховые взносы, уплаченные работодателем за гражданина, будут участвовать в формировании пенсии. При этом индексация страховой пенсии за последние годы выше, чем средняя доходность от инвестирования пенсионных накоплений[35].

6) Материнский капитал

Самым значимым новшеством в использовании материнского капитала – это его возможность траты на покупку товаров и оплату услуг для социальной адаптации и интеграции в общество детей-инвалидов[36].

Следует отметить тот факт, что программа материнского капитала продлена еще на 2 года до 2018 года. То есть, чтобы получить материнский капитал ребенок должен родиться или быть усыновленным только до 31 декабря 2018 года. А вот распоряжение денежными средствами материнского капитала не имеют временных ограничений.

Таким образом, в заключении данной главы можно прийти к следующим выводам.

Основные особенности налоговой политики в России, которая планирует реализовываться в 2016 году, прописаны в документе «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

Первым приоритетом налоговой политики России в 2016 году является недопущение увеличения налоговой нагрузки налогоплательщиков. Также планируется ввести систему добровольного декларирования налогоплательщиками своего имущества. При этом данная информация будет охраняться, как налоговая тайна и не будет разглашена против интересов декларанта.

Вторым приоритетом налоговой политики России в 2016 году является возвращение иностранного капитала, собственниками которого являются российские предприниматели, обратно в Россию. Это позволит стимулировать инвестиционную деятельность в стране.

Значительные новшества предполагается внести и в патентную систему налогообложения. Патент – это наиболее простая форма налогообложения для тех, чьи доходы невозможно учесть. Патент вытесняет ЕНВД.

Также значительные изменения касаются и пенсионной системы. Пенсия работающих пенсионеров не будет индексироваться. Материнский капитал продлен до 2018 года, а его средства можно будет использовать на покупку товаров и услуг ЧС целью интегрировать детей-инвалидов в общество.

Заключение

Развитая экономика возможна при развитой системе органов государственной власти, грамотной и продуманной налоговой политике. В нашей стране период становления налоговой системы не закончился, и о грамотной налоговой политике говорить пока тоже рано.

Налоговую политику формирует государство в соответствии с социально-экономическими целями и своими функциями, обеспечивая формирование доходных источников бюджетов всех уровней.

Следует особо осторожно подходить к изменениям налоговой политики, поскольку, меняя объемы изъятий финансовых ресурсов хозяйствующих субъектов, государство влияет на экономическое поведение налогоплательщиков.

Государству необходимо построить такую систему налогообложения, которая способствовала бы повышению эффективности производства, была бы достаточно проста, обеспечивала бы поступление в бюджеты разных уровней определенных финансовых средств. Важно, чтобы система установленных государством налогов приводила к экономии ресурсов, эффективному использованию инвестиций.

Приоритетом налоговой политики России в 2016 году является возвращение иностранного капитала, собственниками которого являются российские предприниматели, обратно в Россию. Это позволит стимулировать инвестиционную деятельность в стране.

Значительные новшества предполагается внести и в патентную систему налогообложения. Патент – это наиболее простая форма налогообложения для тех, чьи доходы невозможно учесть. Патент вытесняет ЕНВД.

Также значительные изменения касаются и пенсионной системы. Пенсия работающих пенсионеров не будет индексироваться. Материнский капитал продлен до 2018 года, а его средства можно будет использовать на покупку товаров и услуг ЧС целью интегрировать детей-инвалидов в общество.

В условиях кризиса, когда экономика страны значительно трансформируется, налоговая политика страны призвана активизировать переход к рыночным преобразованиям в системе хозяйствования страны. Налоговая политика призвана развивать эффективные формы хозяйствования.

Налоговая политика должна быть построена таким образом, чтобы обеспечивать рост рентабельности и снижение затрат, накопление финансовых ресурсов для инвестиций в целях реализации необходимых структурных изменений в экономике.

Налоговая политика, ее приоритеты, должны способствовать тому, что в страну повысится приток иностранного капитала с целью дальнейшего инвестирования.

Налоговая политика должна обеспечить соответствующие гарантии в обеспечении социальной устойчивости и решении важнейших социальных задач, формировать достаточные централизованные фонды финансовых ресурсов (государственного бюджета и других) для реализации общегосударственных социально-экономических программ развития.

Налоговая политика выступает одной из важнейших составных частей общей экономической политики государства. Она во многом определяет ее успех, поскольку система налогообложения является важнейшим комплексным рычагом государственного регулирования рыночной экономики.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 08.06.2015 г. № 140– ФЗ. «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

7. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

8. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

9. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

10. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

12. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

Приложение 1

Приложение 2

Приложение 3

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 241. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 151. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 241. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 210. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 155. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 240. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 150. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 240. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 241. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.190. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 121 ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 257. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

- Выбор стиля руководства в организации (на примере ОАО Витязь)

- Особенности налоговой политики в Российской Федерации (Порядок взимания НДС при покупке товаров в зарубежных интернет - магазинах)

- Менеджмент человеческих ресурсов (Понятие и специфика человеческих ресурсов)

- Корпоративная культура в организации (Факторы негативного воздействия на корпоративную культуру)

- Налоговые отношения (Теоретическая характеристика налоговых отношений)

- Анализ внешней и внутренней среды организации (Теоретическая характеристика внешней и внутренней среды предприятия)

- Облачные сервисы (Предпосылки появления облачных технологий)

- Управление процессом реализации изменений и нововведений (сущность и значение инноваций и нововведений)

- Объекты налогообложения: учет, регистрация, контроль (Порядок регистрации налога на игорный бизнес)

- Теоретические аспекты управления организацией в современных условиях

- Объекты налогообложения: учет, регистрация, контроль (Налоговые правонарушения)

- Анализ внешней и внутренней среды организации.