Объекты налогообложения: учет, регистрация, контроль (Налоговые правонарушения)

Содержание:

Введение

Сущность налогов состоит в том, что это принудительный платеж, то есть имеет характер невозвратности и обязательности. Налог невозможен без объекта налогообложения. Ведь, если бы не существовало объекта налогообложения, то в таком случае, не существовало бы и самого налога, так как нечего было бы облагать.

Отсюда следует, что объект налогообложения – это то, что облагается тем или иным налогом. Объекты налогообложения неразрывно связаны с деятельностью государства в целом и общества в частности. Любая деятельность человека порождает объект налогообложения, а значит, и необходимость налогообложения данного объекта. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. В связи с этим приобретает особую роль значение налоговой системы государства и принципы ее организации и функционирования.

Значимость темы курсовой работы определяется тем, что на сегодняшний день объекты налогообложения в значительной степени потеряли связь с налоговой политикой государства. Это вызвано высокими ставками налогов, которые породили желание субъектов налогообложения скрывать свои объекты налогообложения от уплаты налоговых платежей и сборов.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Объекты налогообложения: учет, регистрация, контроль».

Объектом курсового исследования являются объекты налогообложения.

Предметом курсового исследования это теоретические аспекты и практические применения налогового законодательства к объектам налогообложения.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны применения в налоговых целях объектов налогообложения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику объектов налогообложения в налоговой системе государства. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие объекта налогообложения;

- рассмотреть порядок учета и регистрации объектов налогообложения;

- изучить роль контроля в осуществлении уплаты налога с объектов налогообложения.

Во второй главе планируется рассмотреть и проанализировать практическое использование объектов налогообложения в налоговых целях. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть виды и причины налоговых правонарушений, связанных с объектами налогообложения;

- рассмотреть новый порядок обложения налогом на имущество движимых объектов;

- рассмотреть порядок регистрации налога на игорный бизнес;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («теоретическая характеристика объектов налогообложения в налоговой системе государства», «Практическое использование объектов налогообложения в налоговых целях в РФ»), заключения, библиографии, приложений.

Глава 1. Налоговая система государства

1.1. Понятие налоговой системы государства

Налоговая система любого государства представляет собой:

во-первых, взаимосогласованную совокупность налогов, сборов и иных обязательных платежей, используемых для финансирования государственного бюджета, местных бюджетов и внебюджетных фондов;

во-вторых, систему законов, указов и подзаконных нормативных актов, регулирующих порядок исчисления и уплаты в бюджет различных налогов, сборов и иных налоговых платежей;

в-третьих, систему государственных институтов, обеспечивающих принятие законов и иных нормативных актов, администрирование налогов в соответствии с нормативными актами и контроль за своевременностью и правильностью уплаты налогов.

С известной долей условности первый из аспектов может быть назван системой налогов, второй - системой налогового законодательства, а третий - институциональной системой налогообложения. Все они взаимосвязаны, и невозможно рассмотреть систему налогов независимо от законодательства и подзаконных нормативных актов, а последние - независимо от институтов, которые их принимают и администрируют[1].

Налоговые платежи в развитых странах играют решающую роль в обеспечении органов государственной и муниципальной власти денежными средствами, необходимыми для выполнения возложенных на них функций. Доходная часть бюджетов всех уровней бюджетной системы государства формируется благодаря функционированию налоговой системы, поэтому основной задачей органов государственного управления является нахождение варианта налоговой системы, разумно сочетающей интересы государства и интересы налогоплательщиков. Необходимым условием реализации указанной задачи может быть только грамотный, научно обоснованный подход к решению данного вопроса.

Основу любой налоговой системы составляет совокупность налогов, сборов и иных обязательных платежей, взимаемых в установленном порядке на территории государства. Развитые страны организуют налоговую систему на базе общепринятых принципов экономической теории о справедливости, эффективности, удобности и определенности налогообложения с использованием" новейших научных достижений. При этом на практике налоговые системы разных стран различаются по составу и структуре налогов, способам взимания, количеству элементов налога, масштабу налоговых полномочий различных уровней власти, а также по структуре государственных институтов, обеспечивающих принятие нормативных правовых актов и налоговое администрирование[2].

Объекты налогообложения[3]:

1) Реализация товаров (работ, услуг), устанавливается ст. 146 НК РФ в качестве объекта налогообложения налогом на добавленную стоимость (НДС); а также ст. 182 НК РФ в качестве объекта налогообложения акцизами.

2) Имущество, устанавливается ст. 358 НК РФ в качестве объекта налогообложения транспортным налогом; ст. 374 НК РФ в качестве объекта налогообложения налогом на имущество организаций; ст. 389 НК РФ в качестве объекта налогообложения земельным налогом.

3) Прибыль, устанавливается ст. 247 НК РФ в качестве объекта налогообложения налогом на прибыль организаций.

4) Доход, устанавливается ст. 209 НК РФ в качестве объекта налогообложения налогом на доходы физических лиц; ст. 346.4 НК РФ в качестве объекта налогообложения единым сельскохозяйственным налогом; ст. 346.14 НК РФ в качестве объекта налогообложения единым налогом, уплачиваемым при применении упрощенной системы налогообложения; ст. 346.29 НК РФ в качестве объекта налогообложения единым налогом на вмененный доход для отдельных видов деятельности.

Объект налогообложения имеет характер обязательного элемента, который выражает характеристику юридического факта, которое имеет какое-либо отношение к предмету налогообложения. Данный юридический факт подразумевает под собой действие, состояние и событие, в результате которого возникают налоговые отношения между объектами и субъектами налоговой системы государства[4].

Следует отметить, что под понятием юридический факт можно понимать различные события и действия, которые не обязательным образом связаны с правами собственности. Это может быть обыкновенное совершение товарооборота товаров и услуг, получение выручки от реализации, получение чистой прибыли и прочее.

Понятие объекта налогообложения неразрывно связано с понятием предмета налогообложения. На самом деле эти два понятия очень тесно связаны между собой.

Предмет налогообложения — это материальные и нематериальные блага, с наличием которых закон связывает возникновение налоговых обязательств. Различают следующие основные предметы налогообложения:

-доход (прибыль) на данный момент;

-имущество (земля, недвижимость, автомобили, накопленный доход и другое имущество);

-права на получение дохода (долговые обязательства в форме облигаций, векселей и т.п.).

Отличие объекта налогообложения от предмета налогообложения состоит в том, что именно предмет характеризует наличие реального события и действия, а объект характеризует, в свою очередь, события юридического мира. Предмет отражает физическое возникновение совершенного действия. Объект налогообложения связывает с данным действием возникновение налоговых отношений[5].

Ведь именно налоговые обязательства возникают к объекту налогообложению, а не к предмету. Возьмем, к примеру, транспортное средство. Само по себе оно не порождает никаких налоговых отношений и обязательств. То есть в данном случае является предметом налогообложения. Объектом налогообложения оно становится лишь тогда, когда изменяется право собственности на него[6].

Далее рассмотрим количественное выражение объекта налогообложения. Количественное выражение объекта налогообложения – это налоговая база. Она возникает тогда, когда к объекту налогообложения применяется налоговая ставка. То есть, налоговая база применяется лишь к той части объекта налогообложения, к которой применима и допустима налоговая ставка. В связи с этим следует обязательно отметить тот факт, что налоговая база может и не может совпадать с количественным объектом налогообложения. Не совпадает она, например, в налоге на прибыль, НДС, налоге на доходы физического лица и прочее. Например, в налоге на доход физических лиц налоговая база отличается от количественного выражения объекта налогообложения на сумму допустимых и применяемых вычетов в соответствии с законодательством.

Таким образом, было рассмотрено понятие объекта налогообложения и определены его основные особенности.

1.2 Функции и виды налогообложения

Функции налогов являются проявлением сущности налогов, способом выражения их свойств. Функции налогов показывают, каким образом реализуется их общественное назначение как инструмента распределения и перераспределения государственных доходов.

Выделяют пять функций налогов: фискальную, распределительную, регулирующую, контрольную и поощрительную.

Фискальная функция — собственно проведение изъятия средств налогоплательщиков в централизованные финансовые фонды государства (в бюджет). Данная функция — суть основная функция налогообложения. Именно посредством фиска налоги выполняют свое предназначение по формированию государственного бюджета для выполнения общегосударственных и целевых государственных программ. Через фискальную функцию реализуется главное общественное назначение налогов — формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций — оборонных, социальных, природоохранных и др.

Распределительная функция налогов выражает их сущность как особого централизованного инструмента распределительных отношений. Распределительная функция иначе называется социальной, поскольку состоит в перераспределении общественных доходов между различными категориями граждан: от состоятельных к неимущим, что обеспечивает в конечном счете гарантию социальной стабильности общества. Социальные функции выполняют, в частности, акцизы, устанавливаемые на отдельные виды товаров, и прежде всего относительно дорогостоящие. Ту же цель преследует механизм прогрессивного налогообложения, связанный с возрастанием налоговых ставок по мере роста величины доходов плательщика. Формирование доходов государственного бюджета превращает само государство в крупнейшего экономического субъекта.

Регулирующая функция налогов стала осуществляться с тех пор, как государство начало активно участвовать в организации хозяйственной жизни страны. Эта функция направлена на достижение определенных целей налоговой политики посредством налогового механизма. В налоговом регулировании имеются три подфункции:

• стимулирующая подфункция, направленная на развитие определенных социально-экономических процессов, реализуется через систему льгот, исключений, преференций (предпочтений), увязываемых с льготообразующими признаками объекта налогообложения; изменяется объект налогообложения, уменьшается налогооблагаемая база, понижается налоговая ставка и др. Действующее налоговое законодательство предусматривает стимулирование таких категорий плательщиков, как субъекты малого предпринимательства, предприятия, привлекающие на работу инвалидов, сельскохозяйственные производители, организации, осуществляющие капитальные вложения в собственное производственное развитие, а также занимающиеся благотворительностью и т. д.

При обложении прибыли, например, льготы стимулируют[7]:

1) финансирование затрат на развитие производства и жилищное строительство;

2) малые формы предпринимательства;

3) занятость инвалидов и пенсионеров;

4) благотворительную деятельность в социально-культурной и

природоохранной сферах.

• дестимулирующая подфункция посредством сознательно увеличенного налогового бремени препятствует развитию определенных социально-экономических процессов. Как правило, действие этой подфункции связано с установлением повышенных ставок налогов. Примером могут служить протекционистские меры государства, направленные на поддержку внутренних производителей при помощи запретительных импортных таможенных пошлин.

Следует, однако, помнить, что налоговые отношения, как и всякие другие экономические отношения, должны постоянно воспроизводиться. Налоги должны взиматься и сегодня, и завтра, и всегда. Поэтому, эксплуатируя дестимулируюшую подфункцию, нельзя допустить подрыва основы налогообложения, угнетения, а тем более ликвидации источника налога. В противном случае в дальнейшем налоги не из чего будет взимать;

• подфункция воспроизводственного назначения реализуется через платежи: за пользование природными ресурсами; в дорожные фонды; на воспроизводство минерально-сырьевой базы. Эти налоги имеют четкую отраслевую принадлежность и предназначены для привлечения средств, используемых в дальнейшем на воспроизводство (восстановление) эксплуатируемых ресурсов[8].

Контрольная функция налогообложения означает, что государство посредством налогов контролирует финансово-хозяйственную деятельность юридических лиц и граждан. Одновременно осуществляется контроль за источниками доходов и направлениями расходования средств. В конечном счете контрольная функция позволяет обеспечивать минимум налоговых поступлений в бюджет, который, тем не менее, достаточен для выполнения государством своих конституционных функций.

Поощрительная функция налогообложения предусматривает особый порядок обложения налогом определенных категорий граждан, имеющих заслуги перед обществом (участники войн, Герои Советского Союза и России и др.). Эта функция налогов имеет социальную направленность. Она отличается от рассмотренной выше стимулирующей подфункции регулирующей функции налогообложения, поскольку трудно представить, что граждане участвуют в боевых операциях, совершают героические поступки для того, чтобы впоследствии иметь налоговые льготы.

Налоги - один из древнейших финансовых институтов. Их появление связано с возникновением и становлением государственности. Известно, что уже в VII-VI вв. до н.э. в Древней Греции были введены налоги на доходы в размере десятой или двадцатой их части.

Налоги - это обязательные индивидуальные безвозмездные платежи, взимаемые с физических и юридических лиц, установленные органами законодательной власти с определением размеров и сроков их уплаты, предназначенные для финансового обеспечения деятельности государства и органов местного самоуправления.

Классификация налогов позволяет при всем их разнообразии установить их различия и сходство, свести их к небольшому числу групп и тем самым облегчить их изучение и практическое использование. Особые свойства отдельных групп налогов требуют особых условий налогообложения и взимания, специфических административно-финансовых мер.

Тот или иной способ классификации налогов основан на ряде критериев. Множественность способов классификации налогов имеет то положительное свойство, что один и тот же конкретный налог, попадая в разных классификациях в различные группы, получает различные оценки и характеристики. Это способствует всестороннему изучению и познанию данного налога. Отнесение того или иного налога к определенному виду позволяет более четко уяснить содержание и суть данного налога.

Существует несколько основных принципов классификации налогов, в том числе[9]:

- по способу взимания налогов;

- по субъекту налогообложения (налогоплательщику): налоги с физических лиц и налоги с юридических лиц;

- по объекту налогообложения;

- по органу, устанавливающему и конкретизирующему (регламентирующему) налоги;

- по порядку введения налога;

- по уровню бюджета, в который зачисляется налоговый

платеж;

- по целевой направленности введения налога.

- по степени периодичности уплаты: периодические (определяется налоговый период) налоги и непериодические (единовременные) налоги (уплачиваются в случае совершения каких-либо действий или возникновения явлений и фактов). Например, налог на имущество физических лиц является периодическими подлежит уплате ежегодно. Налог на имущество, переходящее в порядке наследования и дарения, уплачивается только тогда, когда имеет место факт получения наследства или дара[10].

По методу установления налоги принято разделять на прямые и косвенные.

К прямым относят подоходно-поимущественные налоги, т.е. те, которые уплачиваются налогоплательщиком самостоятельно исходя из знания величины объекта налогообложения, расчета налоговой базы и применения к ней налоговой ставки. Прямыми эти налоги названы потому, что налогоплательщик самостоятельно, прямо и непосредственно уплачивает налог в бюджет. Государство предъявляет требование уплатить эти налоги именно тем налогоплательщикам, которых оно и собирается обложить этим налогом. Это означает, что при введении прямых налогов государство не предполагает, что эти налоги будут переложены налогоплательщиком на кого-то другого. Фактически при прямом налогообложении налогоплательщик и несет бремя этого налога.

Исторически сложилось деление прямых налогов на личные и реальные, хотя еще в середине XIX в. такое деление иногда рассматривалось как устаревшее. Тем не менее даже в современной экономической литературе это деление еще встречается.

Например, К.Г. Pay в 1868 г. в работе «Основные начала финансовой науки» (том II) отмечал, что «деление податей на реальные и личные устарело. Первые соображаются с имущественными, вторые - с личными отношениями.»

Личные налоги - это подоходные налоги. К ним относятся налог на доходы физических лиц (или индивидуальный/личный подоходный налог) и налог на прибыль организаций (налог на прибыль корпораций).

Реальные налоги - налоги на имущество. Фактически эти налоги предполагают обложение гипотетического дохода того или иного человека (или предприятия) исходя из оценки стоимости его имущества (от англ, real estate - имущество, недвижимость)[11].

Если прямое налогообложение ориентируется в основном на процесс получения дохода, то косвенное налогообложение более связано с процессом расходования полученных средств, т.е. косвенные налоги - это налоги на потребление. Косвенными они называются потому, что при их введении государство заведомо исходит из того, что лицо, облагаемое этими налогами, переложит их на кого-то еще, т.е. конечным носителем бремени налогов данной группы будет не то лицо, которое является по законодательству налогоплательщиком. Косвенные налоги взимаются в виде надбавки к цене реализации товара, работ, услуг. К косвенным относят налог на добавленную стоимость, акцизы, налоги с продаж, таможенные пошлины и некоторые другие налоги на товары и услуги (на потребление).

Разделение налогов на прямые и косвенные, казалось бы, однозначное, в некоторых странах трактуется весьма своеобразно. Например, в Канаде налог с продаж (в розницу) отнесен к категории прямых налогов в соответствии с решением Верховного суда.

В зависимости от наличия или отсутствия целевого режима расходования средств, полученных с помощью налогов, принято различать общие налоги и целевые налоги.

К общим относятся те налоги, которые в соответствии с действующим законодательством зачисляются в бюджет для покрытия общих расходов бюджета, т.е. налоги указанной группы не имеют целевого назначения. Подавляющее большинство действующих в России налогов (на прибыль организаций, на добавленную стоимость, на доходы физических лиц, на имущество организаций, таможенные пошлины и многие другие) относится именно к этой группе.

Целевые налоги в отличие от общих вводятся для финансирования конкретной категории расходов и зачисляются, как правило, не в бюджет (общий фонд финансовых средств государства или муниципалитета), а во внебюджетные фонды или целевые бюджетные фонды. Только такой режим позволяет контролировать целевое использование указанных средств.

По характеру властной компетенции налоги подразделяют на государственные и местные.

Государственные налоги вводятся законодательными актами высшего представительного органа государства. Однако не все эти налоги поступают в государственный бюджет. Часть из них может зачисляться в доход местных бюджетов.

Местные налоги устанавливаются на основании решений органов местного самоуправления и зачисляются, как правило, только в доход местных бюджетов.

Местные налоги и сборы: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы.

В зависимости от характера определения ставок налоги могут быть раскладочными и квонтитивными.

Если в основе определения налоговой ставки (или ставок) лежит задача получения конкретной суммы средств для финансирования определенных расходов и далее эта сумма на основе какого-то принципа «раскладывается» на налогоплательщиков, то такие налоги принято называть раскладочными. Такие налоги достаточно широко применялись в ранние периоды развития налоговых систем. Так, в России подобный принцип налогообложения в значительной мере действовал в отношении купечества и промышленности на протяжении всего XIX в. В современных налоговых системах раскладочные налоги встречаются реже[12].

Квонтитивными (количественными, долевыми) называются те налоги, которые в противоположность раскладочным исходят из необходимости не покрыть определенные расходы, а сформировать некоторый фонд денежных средств. Предполагается, что эти налоги учитывают возможность налогоплательщика уплатить налог.

Данные виды налогов наиболее распространенны в западных странах, а также в России.

1.3. Порядок учета и регистрации объектов налогообложения

Когда предприниматель начинает осуществлять свою предпринимательскую и хозяйственную деятельность, то он сталкивается с вопросом о том, какую систему налогообложения своих объектов налогообложения выбрать. Каждый предприниматель ищет наиболее оптимальный вариант, чтобы не обременять себя слишком большой налоговой нагрузкой[13].

Больше всего проблем возникает тогда, когда предприниматели выбирают традиционную систему обложения объектов налогообложения. Так показывает практика. Поэтому, рассмотрим, какие трудности и особенности регистрации и учета объектов налогообложения при данной системе.

Очень важно любому предпринимателю определить налогооблагаемую базу (доход), так как с этих сумм исчисляются налог на доходы физических лиц (НДФЛ) и единый социальный налог (ЕСН). Налогооблагаемая база определяется как разница между валовым доходом, полученным за конкретный отчетный период, и суммой затрат, понесенных предпринимателем за этот же период, непосредственно связанных с получением прибыли.

Известно, что прибыль – это количество финансовых ресурсов, которые остаются в результате осуществления операционной деятельности предпринимателя за вычетом всех полученных затрат и расходов, в том числе и обязательств по налогам и сборам в бюджет. Известно, что предприниматель берет на себя риск, с которым он сталкивается в управлении своим бизнесом. В таком случае состав затрат и их понятие приобретает особую значимость и актуальность для предпринимателей любого уровня деятельности[14].

Немало вопросов, связанных с расходной частью, возникает, когда коммерческая деятельность осуществляется по нескольким направлениям, например, оптовая торговля и розница, переработка продуктов питания и общепит, и т. д., и для извлечения доходов используются одни и те же производственные площади, основные средства[15].

Поэтому рассмотрим в дальнейшем состав затрат предприятия, которые предприятие осуществляет в ходе осуществления своей предпринимательской и операционной деятельности.

1) материальные расходы;

2) расходы на оплату труда;

3) амортизационные отчисления;

4) прочие расходы[16].

Материальные затраты включают в себя затраты на приобретение сырья, материалов и комплектующих изделий, необходимых для осуществления производственного процесса. Сюда входят детали для сборных конструкций, если речь идет о производстве непродовольственных товаров, ингредиенты для производства пищевых товаров и прочие. К материальным затратам также относят затраты на энергетические ресурсы, которые были потрачены именно для осуществления производственного процесса. При этом следует учитывать, что сумма НДС по приобретенным для осуществления предпринимательской деятельности материальным ценностям входит в стоимость понесенных затрат.

К материальным затратам также следует отнести транспортные расходы, которые относятся на себестоимость производимой продукции.

Расходы на оплату труда включают в себя заработную плату производственным рабочим, то есть тем, которые участвовали в непосредственном создании производственной продукции. Также, если в индивидуальных трудовых договорах учтены различные выплаты для работников, то они также относятся на себестоимость производимой продукции.

Следующим видом затрат является амортизация основных средств. В этом случае для определения первоначальной стоимости объекта учитываются все фактически понесенные затраты, связанные с приобретением, обслуживанием, монтажом, пусконаладочными работами, за исключением сумм налогов, учитываемых в составе расходов в соответствии с налоговым законодательством[17].

Налоговые органы считают, что необходимо исключать из состава расходов в целях налогообложения затраты на оплату труда бухгалтеру, который ведет учет данного предприятия. В связи с этим возникает множество споров. Налоговые органы оперируют тем, что предприниматель самостоятельно должен вести бухгалтерскую отчетность и бухгалтерский учет своего предприятия. А пользуется он услугами бухгалтера лишь по причине своей некомпетентности.

Суды данную ситуацию могут разрешить как в сторону налогового органа, так и в сторону налогоплательщика, о чем свидетельствует немало примеров подобного разногласия.

Следует отметить, что порядок учета объектов налогообложения всегда должен предполагать наличие правильно оформленной и грамотно составленной первичной документации. В первую очередь, первичные документы должны содержать следующую информацию:

- название документа;

- дату операции;

- вид хозяйственной операции;

- полное наименование юридического лица;

- стоимость хозяйственной операции (в денежном или натуральном исчислении);

- подписи должностных лиц.

Таким образом, следует отметить тот факт, что был рассмотрен порядок учета и регистрации объектов налогообложения. Между налоговыми органами и налогоплательщиками возникают множество споров и разногласий по поводу особенностей ведения учета объектов налогообложения, которые разрешаются только в судебных органов.

Глава 2. Объекты налогообложения в налоговых целях в РФ

2.1. Налоговые правонарушения

Налоговая система РФ строится в соответствии с Законом РФ № 2118-1 от 27 декабря 1991 г. «Об основах налоговой системы в Российской Федерации» и включает в себя налоги, сборы, пошлины и иные платежи.

Несмотря на то, что закон не проводит корректной гранит, между налогами, сборами, пошлинами и иными платежами, практика применения этих платежей позволяет выявить их специфические черты.

В этой связи налог можно рассматривать как обязательный, безэквивалентный платеж, не имеющий конкретных направлений своего использования (налог на прибыль, налог на добавленную стоимость и др.).

Сбор - это всегда целенаправленный платеж, являющийся платой государству за оказанные услуги налогоплательщику. Адресность сбора, как правило, содержится в его названии (целевой сбор h;i содержание милиции, сбор на нужды образовательных учреждений и др.). Сбор может быть безадресным платежом с определенного вида деятельности или за право осуществления такой деятельности (сбор за право торговли, сбор за право проведения местных аукционов и лотерей и т. д.).

С объектами налогообложения связаны различные виды налоговых правонарушений. Данные правонарушения могут быть осуществлены различными способами, под которым понимается такой комплекс действий, который реализует сокрытие и совершение преступлений налогового характера[18].

Однако налоговые преступления обладают отличительной особенностью. Они носят собирательный характер. Это значит, что если было выявлено одно нарушение, то по нему, как по цепочке, можно выявить правонарушения и весь механизм уклонения уплаты того или иного налога.

Современный уровень развития налоговых проверок позволяет выделить около 100 видов налоговых правонарушений. Рассмотрим самые основные из них.

1. Сокрытие прибыли от налогообложения посредством завышения данных о материальных затратах в первичных документах[19]. Это могло быть осуществлено следующими способами. Затраты были включены в материалы заказчика, для того, чтобы списать расходы на производство были оформлены подложные документы. Также могут быть внесены в авансовые отчеты суммы фиктивных командировочных расходов. Еще могло произойти включение в состав платежной ведомости по получению заработной платы подставных лиц. Особой популярностью среди налоговых правонарушений имеет место завышения в первичной документации цен на приобретаемый товар, постановка на учет не поступившего товара и наоборот. Также к данной категории налоговых нарушений можно отнести увеличение суммы заработной платы по платежной ведомости, а также списание якобы утерянных материалов, когда факт кражи на самом деле не был подтвержден.

2. Сокрытие прибыли от налогообложения путем завышения данных о материальных затратах в документах учета[20]:

а) включение предполагаемых затрат в затраты отчетного периода;

б) включение в стоимость малоценных и быстроизнашивающихся предметов стоимости основных средств;

3. Сокрытие прибыли от налогообложения путем завышения данных о материальных затратах в отчете о финансовых результатах.

4. Сокрытие прибыли от налогообложения путем занижения выручки в первичных документах:

а) занижение количества приобретенных товаров;

б) занижение цены реализации товаров;

в) оплата товаром ("черный бартер");

5. Сокрытие прибыли от налогообложения путем занижения выручки в документах учета[21]. Такие правонарушения могут быть произведены следующими способами. Наличие и деятельность торговых точек, которые не зарегистрированы. Также занижаются доходы от сдачи в аренду определенной части активных основных средств и прочего оборудования. Особой популярностью пользуется такое налоговое правонарушение, которое содержит в себе покупку и реализацию товарно-материальных ценностей за наличный расчет.

6. Сокрытие прибыли от налогообложения путем занижения выручки в документах отчетности[22]:

а) занижение выручки в главной книге и балансе;

б) занижение выручки в отчете о финансовых результатах;

7. Занижение налогооблагаемой прибыли. В данном случае происходит создание предприятий, которые не зарегистрированы. Также могут завышаться расходы на оплату труда, могут завышаться показатели численности сотрудников предприятия, незаконно получать налоговые льготы. Также предприятие может привлекать в качестве подставных лиц работающих пенсионеров и инвалидов.

Также распространенным налоговым правонарушением в этой части является прикрытие реальной деятельности деятельностью, которая освобождена от налогообложения, либо предполагает возможность использования широкого круга налоговых льгот.

8. Сокрытие прибыли по сговору с руководителями предприятий, пользующихся льготами по налогообложению:

а) фиктивная сдача в аренду основных средств предприятиям, пользующимся налоговыми льготами;

б) перечисление прибыли на счета предприятия, имеющего налоговые льготы.

9. Различные виды неправомерной самоликвидации и инсценировок преступлений (краж, разбойных нападений и пр.)[23].

Если в ходе проверки налоговыми органами был установлен факт сокрытия прибыли, то тогда документы, которые подтверждают данный факт сокрытия данной прибыли, изымаются в немедленном порядке. В данном случае производится письменное постановление должностного лица органа, который проводил налоговую проверку[24].

Следует отметить, что изъятие необходимых документов производится в присутствии должностных лиц как налогового органа, так и предприятия, у которого проводилась налоговая проверка. При этом должностные лица предприятия имеют право делать заявления в Протокол изъятия. Они могут выражать свои выражения в письменной форме.

После того, как налоговые документы были изъяты, они передаются в специальную часть налоговых органов, где ждут рассмотрения среди должностного лица налоговой инспекции. Если факт злоупотребления не был обнаружен, то они возвращаются обратно предприятию. В противном случае документы передаются в следственные органы.

Таким образом, были рассмотрены основные типовые и наиболее распространенные налоговые правонарушения, которые связаны с объектами налогообложения.

2.2. Порядок регистрации налога на имущество движимых объектов

Новый порядок обложения налогом на имущество движимых объектов представляет собой значительный интерес со стороны широкой публики налогоплательщиков. Поэтому данный вопрос нашел широкое распространение в периодическом издании Новая бухгалтерия.

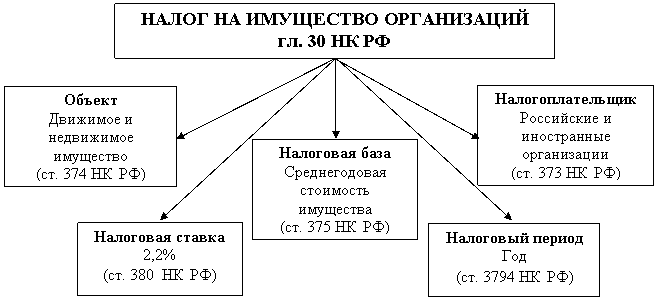

По общему правилу, объектом налогообложения по налогу на имущество является движимое и недвижимое имущество, которое учитывается на балансе в составе основных средств согласно бухгалтерским стандартам с учетом установленных особенностей.

В 2016 году особый порядок налогообложения предусмотрен для следующих категорий имущества предприятия[25]:

- для имущества, которое было передано в доверительное управление.

- для имущества, которое было передано концессионеру.

- для других отдельных видов имущества.

Перечень имущества, не признаваемого объектом налогообложения, приведен в п. 4 ст. 374 НК РФ.

С 1 января 2013 года из налогооблагаемой базы по налогу на имущество исключались те объекты недвижимого имущества, которые приняты на учет, как основные средства в период с 1 января 2013 года. Данное правило существовало до 1 января 2015 года.

Налоговые льготы по налогу на имущество установлены ст. 381 НК РФ. Льготы установлены как в отношении отдельных категорий налогоплательщиков, так и в отношении определенного имущества. С 1 января 2015 г. расширен перечень льгот в отношении движимого имущества, освобождаемого от налогообложения[26].

С 2015 года под налоговую льготу попадает движимое имущество, которое принято на учет с 1 января 2013 года в качестве состава основных средств.

Налоговые льготы в отношении движимого имущества могут иметь различную трактовку.

Например, если основные средства получены в результате ликвидации и реорганизации предприятия, то они являются объектом обложения налога на имущество на общих основаниях. Причиной введения на законодательном уровне данного ограничения явились факты злоупотребления налогоплательщиками освобождением. Так, на практике имело место перераспределение имущества внутри группы взаимозависимых лиц, а также путем реорганизации, ликвидации организации.

Среди интересных моментов в новом порядке обложения налогом на имущество можно выделить спорные вопросы в отношении принадлежности объектов к движимому и недвижимому имуществу. Интересен тот факт, что в налоговом законодательстве само по себе понятие движимого имущества отсутствует. Поэтому в данном случае необходимо исходить от обратного. К недвижимому имуществу относят землю, здания, недра, воздушные и морские суда. Поэтому к движимому имуществу вещи, которые не относят к недвижимому имуществу.

Основные спорные моменты возникают в части движимого имущества. Часто возникает такая ситуация, когда движимые объекты включаются в состав имущества и зарегистрированы уже, как сложная вещь. Например, здание имеет в своей структуре неразрывные части: канализация, электроснабжение, лифты и прочие коммуникации. Сами по себе данные объекты не являются недвижимыми объектами и не могут самостоятельно существовать в разрыве конкретно от данного здания. Тогда спорный вопрос возникает в том, можно ли не облагать налогом данные элементы здания и учесть их отдельным инвентарным номером[27].

Правила отнесения объектов имущества к движимому и недвижимому имуществу определены в отдельных положениях Федерального закона от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений»[28]. При рассмотрении споров относительно учета сложных объектов в качестве единого инвентарного объекта именно к этому документу апеллируют арбитражные суды.

Так вот, согласно данному документу коммуникации внутри зданий входят в объект недвижимого имущества, так как они не могут существовать в разрыве от здания. Речь идет о системе отопления, о канализационных трубах, об электрических сетях и прочее.

Рассмотрим пример. Предприятие ООО «АВТОМИР» располагает на балансе своего предприятия несколько объектов движимого имущества. По каждому объекту начислена своя остаточная стоимость. В таком случае алгоритм расчета авансовых платежей будет иметь следующий вид:

1) в первую очередь необходимо определить остаточную стоимость имущества, которое не подлежит налогообложению. Это имущество I—II амортизационной группы: 50 000 руб. + 40 000 руб. + 30 000 руб. + 20 000 руб. = 340 000 руб.;

2) далее необходимо определить среднюю остаточную стоимость имущества, которое попадает под различные налоговые льготы. Это имущество III—Х амортизационной группы, принятое на баланс после 01.01.2013: (12 000000 руб. + 11 650 000 руб. + 11 300 000 руб. + 10 950 000 руб.): 4 = 11 475 000 руб.;

3) Далее необходимо определить среднюю остаточную стоимость имущества, которое подлежит процессу налогообложения.

Это имущество III—Х амортизационной группы, принятое на баланс до 01.01.2013: (450 000 руб. + 400 000 руб. + 350 000 руб. + 300 000 руб.) : 4 = = 375 000 руб.;

4) В итоге необходимо определить конечную сумму авансового платежа по налогу на имущество за I квартал 2015 г: 375 000 руб. х 2,2% : 4 = 2063 руб.[29]

Таким образом, в данном разделе был изучен новый порядок налогообложения такого объекта налогообложения, как движимое имущество.

2.3 Перспективы развития налоговой системы РФ

Действующая в России налоговая система вызывает множество нареканий со стороны предпринимателей, экономистов, депутатов, государственных чиновников, журналистов и рядовых налогоплательщиков. С каждыми очередными выборами создается впечатление, что первым шагом новых людей, пришедших в выборные органы власти, станут коренные изменения в области налогов. Проходит некоторое время, ожидания не оправдываются, надежды на улучшение системы рассеиваются, поскольку новые законодательные акты в этой области чаще ухудшают ее, чем совершенствуют, а критика остается. Она постоянный и неизменный спутник российских налогов.

Предметами для критики выступают: излишне фискальный характер налоговой системы; отсутствие должного стимулирования отечественных производителей; чрезмерное налогообложение прибыли (дохода); низкое налогообложение имущества; высокое налогообложение физических лиц при небольшой по сравнению с западными странами оплате труда; низкое налогообложение физических лиц, поскольку в других странах оно выше; введение налога на добавленную стоимость, о котором ранее и не слышали; слишком жесткие финансовые санкции к уклоняющимся от уплаты налога; недостаточность принимаемых мер по пресечению недоимок в бюджет; частые изменения отдельных налогов; низкое налогообложение природных ресурсов. И этот перечень можно продолжать еще долго. Наиболее радикальные предложения сводятся к тому, что налоговую систему следует отменить и вместо нее "придумать" какую-нибудь новую[30].

Как известно, налоги в государстве вводятся с целью, чтобы общество могло выделять средства не решение своих общих проблем: оборону, экологию, социальную защиту населения и т.п. В государстве всегда существует проблема формирования бюджета, размеры которого определяются теми задачами, которые предстоит решать с помощью бюджетного финансирования. При этом одной из статей расходов в бюджете являются затраты на содержание налоговых служб, на обеспечение функционирования и совершенствования налоговой системы. Эффективность деятельности самой налоговой системы является одним из важнейших критериев оценки эффективности социально - экономической системы общества.

Налоговая система, кроме обеспечения собираемости налогов, должна удовлетворять ряду требований:

1. Налоговая система должна быть незаметной для населения. Необходимо, чтобы налоговая система не добавляла населению дополнительных забот.

2. Необходимо, чтобы налоговая система не заставляла граждан и юридические лица выдумывать способы ее обмана.

3. Налоговая система не должна поощрять граждан и юридические лица к действиям в теневой экономике.

4. Налоговая система должна стимулировать деловую активность граждан и предприятий.

5. Налоговая система должна поощрять использование ресурсосберегающих технологий.

6. Налоговая система должна стимулировать научно - технический прогресс.

7. Затраты ресурсов общества на функционирование налоговой системы должны быть минимальны.

8. Затраты ресурсов общества на обеспечение контроля за деятельностью налоговых служб, а также на систему наказания за нарушения налогового законодательства должны быть минимальны.

9. Налоговая система должна выполнять роль органа управления, с помощью которого можно решать вопросы регулирования темпов экономического развития как общества в целом, так и его структурных элементов: отдельных территорий, отраслей промышленности, а также отдельных предприятий[31].

Таким образом, в настоящее время в Российской Федерации в целом существует более менее оптимальная структура налогов, действия государства направлены на создание стабильного налогового законодательства, устойчивых налоговых баз и минимизации возможного ухода от налогов. Однако, именно в рамках реализации этих направлений, по нашему мнению, есть ряд проблем, без решения которых создание понятной, эффективной и справедливой отечественной налоговой системы невозможно.

Во-первых, проблема отношения государства и налогоплательщиков. Очевидно, что, ожидания Правительства страны, что в ответ на либерализацию и значительное уменьшение налоговых ставок произойдет снижение уклонения от налогообложения не оправдались. Так в 2003 г., по оценкам экономической экспертной группы Государственной Думы Российской Федерации, доля «теневой зарплаты» начала вновь расти. К тому же еще в 2002 г. анализ специалистов этой группы, впоследствии подтвержденный данными МНС России, показал, что после реформы налога на прибыль существенно увеличилось уклонение от уплаты этого налога и отток российского капитала за рубеж.

В связи с этим представляется, что одним из основополагающих факторов, определяющим степень уклонения от налогов, служит характер отношений между государством и налогоплательщиками. Поэтому, если российское государство действительно желает серьезного прогресса в борьбе с «теневой экономикой», необходимо не полагаться только на снижение ставок, а лучше распоряжаться бюджетными средствами, сократить коррупцию, детально отчитываться перед налогоплательщиками, доказывая, что уплаченные налоги использованы со смыслом.

Во-вторых, проблема формирования у населения страны налоговой культуры, выражающейся в отношении населения к налоговой политике государства, в готовности уплачивать законно установленные экономически обоснованные налоги, причем своевременно и в полном объеме. Государство на практике сталкивается с тем, что многие налогоплательщики стремятся всячески уменьшить и даже избежать налоговых обязательств, применяя незаконные схемы уклонения от налогообложения, скрывая свои доходы. В этой связи для страны становится совершенно необходимым воспитание налоговой культуры граждан, которая позволит более эффективно осуществлять налоговую политику, собирать налоги и как следствие, выполнять обязанности государства перед населением. Каждый налогоплательщик должен осознать, что платить законно установленные налоги нормальная обязанность каждого[32].

В-третьих, проблема ответственности коммерческих организаций в налоговых отношениях. Ни для кого не секрет, что подавляющая часть российских коммерческих организаций создается как общества с ограниченной ответственностью и акционерные общества. По смыслу определения, содержащегося в российских законах, вышеуказанные общества являются разновидностями коммерческих организаций, характеризующихся, во-первых, делением уставного капитала на доли и. во-вторых, отсутствием ответственности учредителей по долгам обществ личным имуществом. В связи с этим юридический смысл создания коммерческих организаций в форме общества с ограниченной ответственностью и акционерного общества заключается в максимальном ограничении ответственности его участников за действия таких обществ. Поэтому, очевидна главная привлекательная сторона данных организационно-правовых форм хозяйствования заключающаяся в том, что учредители, посредством юридического лица, могут творить по сути все что угодно и не нести при этом фактически никакой ответственности за содеянное.

Избежать ответственности, осуществляя предпринимательскую деятельность и прикрываясь юридическим лицом вот главная суть общества. Так что мы имеем дело не с ограничением ответственности учредителей по долгам обществ, а с се полным отсутствием. И проявляется это, прежде всего, в налоговых правоотношениях. Происходит это, как правило, по результатам проведенных налоговым органом контрольных мероприятий, когда сумма начисленных налогов достаточно значительна. При таких налоговых обязательствах учредителям, намного выгоднее «продать» организацию посредством изменения состава учредителей и смены руководителя. В результате таких действий организация фактически является брошенной, перестает отчитываться в налоговых органах, уплачивать налоги, а вся проведенная работа налоговых органов бессмысленна, поскольку никаких налоговых поступлений от брошенной организации в бюджет осуществлено не будет.

Поэтому, необходимы изменения в действующее законодательство о налогах и сборах предусматривающие, что при невозможности организацией-налогоплательщиком надлежащим образом исполнить обязанность по уплате налогов со сформированной налоговой базы, государством могут быть предъявлены требования на уплату данных налогов к учредителям и руководителю организации. Тем самым достигается главная цель — невозможность уклонения от уплаты налогов физическими лицами, фактически осуществляющими свою предпринимательскую деятельность посредством создания организаций[33].

В-четвертых, необходимо решать проблему уклонения от налогообложения. Для реализации мер по борьбе с неучтенным наличным оборотом денежных средств в легальном секторе и перекрытие каналов их перетока в теневой сектор необходим постепенный переход на осуществление хозяйствующими субъектами расчетов только в безналичном порядке через банки. Ведь совершенно очевидно, что только безналичные расчеты смогут обеспечить необходимую прозрачность и достоверность сделок налогоплательщиков.

Пока применяются эти схемы, нарушается важнейший принцип налоговой системы - всеобщности, справедливости и равенства налогообложения по отношению ко всем категориям налогоплательщиков. Налогоплательщики, которые сегодня пользуются такими схемами, имеют конкурентные преимущества перед добросовестными налогоплательщиками. Выбор последних не велик: либо работать также, как конкуренты либо уходить с рынка. Получается, что ныне действующая российская налоговая система способствует появлению недобросовестных налогоплательщиков, с чем, разумеется, ни государство ни общество не должны мириться. И здесь обязательность безналичных расчетов - значительный шаг к борьбе с уклонением от налогообложения[34].

Среди основных направлений работы по совершенствованию российской налоговой системы можно выделить ускоренное развитие информационных технологий в налоговой системе. Исходя из обязательного осуществления безналичных расчетов между хозяйствующими субъектами для эффективного функционирования налоговой системы необходимо обеспечить электронный доступ налоговому ведомству к банковским информационным массивам о хозяйственной деятельности налогоплательщиков. Это позволит проводить полный и всесторонний анализ информации о налогоплательщиках, сопоставить полученные результаты с представленными налогоплательщиками декларациями, обеспечить соблюдение налогового законодательства всеми без исключений налогоплательщиками.

Необходимо особо подчеркнуть, что все рассмотренные выше предложения, направленные на повышение собираемости налогов, пресечение правонарушений в налоговой сфере и снижение налоговой нагрузки на легальную экономику способны увеличить налоговые поступления в бюджет без ограничения предпринимательской активности.

Решение всех этих проблем позволит России без ущерба для экономики в полной мере создать и использовать справедливую и эффективную налоговую систему, формируя предпосылки для экономического роста и инвестиций — надежной основы будущих стабильных поступлений в бюджет.

Заключение

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития.

Основу любой налоговой системы составляет совокупность налогов, сборов и иных обязательных платежей, взимаемых в установленном порядке на территории государства. Развитые страны организуют налоговую систему на базе общепринятых принципов экономической теории о справедливости, эффективности, удобности и определенности налогообложения с использованием" новейших научных достижений.

Налоги - это обязательные индивидуальные безвозмездные платежи, взимаемые с физических и юридических лиц, установленные органами законодательной власти с определением размеров и сроков их уплаты, предназначенные для финансового обеспечения деятельности государства и органов местного самоуправления.

Выделяют пять функций налогов: фискальную, распределительную, регулирующую, контрольную и поощрительную.

Классификация налогов позволяет при всем их разнообразии установить их различия и сходство, свести их к небольшому числу групп и тем самым облегчить их изучение и практическое использование.

Выводы по данной работе:

- были проанализированы виды и причины налоговых правонарушений, которые связаны с объектами налогообложения. Однако налоговые преступления обладают отличительной особенностью. Они носят собирательный характер. Это значит, что если было выявлено одно нарушение, то по нему, как по цепочке, можно выявить правонарушения и весь механизм уклонения уплаты того или иного налога. Существует более 100 налоговых правонарушений, которые связаны именно с объектами налогообложения. Самым распространенным правонарушением является сокрытие прибыли. Это очень серьезное налоговое правонарушение, которое выявляется в ходе налоговой проверки. В ходе проверки могут быть даже изъяты документы, подтверждающие факт совершения сокрытия прибыли и переданы в следственные органы для дальнейшей передачи в судебные органы.

- с 2016 года действуют особые льготы в порядке налогообложения движимого имущества. Например, если основные средства получены в результате ликвидации и реорганизации предприятия, то они являются объектом обложения налога на имущество на общих основаниях. Причиной введения на законодательном уровне данного ограничения явились факты злоупотребления налогоплательщиками освобождением. Так, на практике имело место перераспределение имущества внутри группы взаимозависимых лиц, а также путем реорганизации, ликвидации организации.

Таким образом, объект налогообложения является неотъемлемой частью налоговой системы государства. Без объекта налогообложения невозможно взимание налога, так как это нелогично и не имеет никакого смысла. Поэтому, возрастает роль правильного учета и регистрации объекта налогообложения. Именно в таком случае возможно правильное отражение данных о поступлении доходов в бюджет в виде налогов и сборов.

Особое значение также имеет и контроль объектов налогообложения, что ведет к росту добросовестности среди налогоплательщиков, а, значит, и к повышению налоговой дисциплины налогоплательщиков.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 30.12.2009 г. № 384– ФЗ. «Технический регламент о безопасности зданий и сооружений».

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

7. Ильин А.В. Российская налоговая система на рубеже XXI века // Финансы. – 2004. - №4

8. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

13. Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. - № 3. – С. 35-41.

14. Юткина Т.Ф. Налоги и налогообложение: Учебник. Изд. 2-ое. – М., 2004. - №4.

Приложение 1

Приложение 2

Приложение 3

-

Ильин А.В. Российская налоговая система на рубеже XXI века // Финансы. – 2004. - №4 С.35-38 ↑

-

Ильин А.В. Российская налоговая система на рубеже XXI века // Финансы. – 2004. - №4 С.35-38 ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 205. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 253. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 127. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 147. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 147. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 147. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 147. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 147. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 147. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.163. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 217. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 155. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.201. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 171. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. -№3. – С.35-41. ↑

-

Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. -№3. – С.35-41. ↑

-

Федеральный закон от 30.12.2009 г. № 384 – ФЗ «Технический регламент о безопасности зданий и сооружений» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

- Анализ внешней и внутренней среды организации.

- Особенности налоговой политики в Российской Федерации (Задачи налоговой политики)

- Выбор стиля руководства в организации (на примере ОАО Витязь)

- Особенности налоговой политики в Российской Федерации (Порядок взимания НДС при покупке товаров в зарубежных интернет - магазинах)

- Менеджмент человеческих ресурсов (Понятие и специфика человеческих ресурсов)

- Корпоративная культура в организации (Факторы негативного воздействия на корпоративную культуру)

- Методы психофизиологического исследования: ограничения в практике управления персоналом

- Особенности профессиональной мотивации служащих организации (Теоретические аспекты профессиональной мотивации)

- Облачные сервисы (Предпосылки появления облачных технологий)

- Управление процессом реализации изменений и нововведений (сущность и значение инноваций и нововведений)

- Объекты налогообложения: учет, регистрация, контроль (Порядок регистрации налога на игорный бизнес)

- Теоретические аспекты управления организацией в современных условиях