Объекты налогообложения: учет, регистрация, контроль (Порядок регистрации налога на игорный бизнес)

Содержание:

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. В связи с этим приобретает особую роль значение налоговой системы государства и принципы ее организации и функционирования.

В западном опыте создания и функционирования эффективной налоговой системы немало ценного и полезного. Но при его использовании необходимо принимать во внимание и объективные условия, в которых создается и развивается налоговая система, и конкретное состояние экономики в каждой стране, и уровень накопленных богатств, и даже психологические установки и традиции населения.

Значимость темы курсовой работы определяется тем, что на сегодняшний день объекты налогообложения в значительной степени потеряли связь с налоговой политикой государства. Это вызвано высокими ставками налогов, которые породили желание субъектов налогообложения скрывать свои объекты налогообложения от уплаты налоговых платежей и сборов.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Объекты налогообложения: учет, регистрация, контроль».

Объектом курсового исследования являются объекты налогообложения.

Предметом курсового исследования это теоретические аспекты и практические применения налогового законодательства к объектам налогообложения.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны применения в налоговых целях объектов налогообложения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику объектов налогообложения в налоговой системе государства. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие объекта налогообложения;

- рассмотреть порядок учета и регистрации объектов налогообложения;

- изучить роль контроля в осуществлении уплаты налога с объектов налогообложения.

Во второй главе планируется рассмотреть и проанализировать практическое использование объектов налогообложения в налоговых целях. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть виды и причины налоговых правонарушений, связанных с объектами налогообложения;

- рассмотреть новый порядок обложения налогом на имущество движимых объектов;

- рассмотреть порядок регистрации налога на игорный бизнес;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («теоретическая характеристика объектов налогообложения в налоговой системе государства», «Практическое использование объектов налогообложения в налоговых целях в РФ»), заключения, библиографии, приложений.

Глава 1. Объекты налогообложения в налоговой системе государства

1.1. Понятие налоговой системы и ее функции

Налоговая система - наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всей экономики государства.

Современная налоговая система России строится на единых принципах, которые должны регулировать налогообложение на всей территории. К ним относятся: однократность обложения (один и тот же объект одного вида облагается налогом один раз за определенный законом период), строгий порядок введения и отмены налогов, их ставок и льгот, точная классификация налогов, четкое распределение налоговых доходов между бюджетами разного уровня.

Система налогообложения, принятая законодательством - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения даёт представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы[1].

На первое место следует поставить регулирующую функцию, без которой в экономике нельзя обойтись. Рыночная экономика в развитых странах - это регyлирyемая экономика. Представить себе эффективно фyнкционирyющyю рыночную экономику в современном мире, не регyлирyемyю государством, невозможно.

Государственное регулирование осуществляется в двух основных направлениях:

- регулирование рыночных, товарно-денежных отношений. Оно состоит в разработке законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

- регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении[2].

Таким образом, развитие экономики регyлирyется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Другая функция налогов - стимулирующая. С помощью налогов, льгот и санкций государство стимyлирyет технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимулирование технического прогресса с помощью налогов проявляется прежде всего в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения. Эта льгота, кончено, очень существенная[3].

Следующая функция налогов - распределительная , или, вернее, перераспределительная . Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфрастрyктyры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. В современных условиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения.

Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальнyю направленность, как это сделано в Германии, Швеции многих дрyгих странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нyжды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

И ещё одна функция налогов - фискальная, изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения кyльтyры - библиотеки, архивы и др), либо они недостаточны для обеспечения должного уровня развития фундаментальная наука, театры, музеи и многие учебные заведения и т.п[4].

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно. Налогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чyвствyет себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки, финансовой операции и т.п.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. «Застывших» систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации.

Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности).

1.2. Регистрации объектов налогообложения

Когда предприниматель начинает осуществлять свою предпринимательскую и хозяйственную деятельность, то он сталкивается с вопросом о том, какую систему налогообложения своих объектов налогообложения выбрать. Каждый предприниматель ищет наиболее оптимальный вариант, чтобы не обременять себя слишком большой налоговой нагрузкой[5].

Больше всего проблем возникает тогда, когда предприниматели выбирают традиционную систему обложения объектов налогообложения. Так показывает практика. Поэтому, рассмотрим, какие трудности и особенности регистрации и учета объектов налогообложения при данной системе.

Очень важно любому предпринимателю определить налогооблагаемую базу (доход), так как с этих сумм исчисляются налог на доходы физических лиц (НДФЛ) и единый социальный налог (ЕСН). Налогооблагаемая база определяется как разница между валовым доходом, полученным за конкретный отчетный период, и суммой затрат, понесенных предпринимателем за этот же период, непосредственно связанных с получением прибыли.

Известно, что прибыль – это количество финансовых ресурсов, которые остаются в результате осуществления операционной деятельности предпринимателя за вычетом всех полученных затрат и расходов, в том числе и обязательств по налогам и сборам в бюджет. Известно, что предприниматель берет на себя риск, с которым он сталкивается в управлении своим бизнесом. В таком случае состав затрат и их понятие приобретает особую значимость и актуальность для предпринимателей любого уровня деятельности[6].

Немало вопросов, связанных с расходной частью, возникает, когда коммерческая деятельность осуществляется по нескольким направлениям, например, оптовая торговля и розница, переработка продуктов питания и общепит, и т. д., и для извлечения доходов используются одни и те же производственные площади, основные средства[7].

Поэтому рассмотрим в дальнейшем состав затрат предприятия, которые предприятие осуществляет в ходе осуществления своей предпринимательской и операционной деятельности.

1) материальные расходы;

2) расходы на оплату труда;

3) амортизационные отчисления;

4) прочие расходы[8].

Материальные затраты включают в себя затраты на приобретение сырья, материалов и комплектующих изделий, необходимых для осуществления производственного процесса. Сюда входят детали для сборных конструкций, если речь идет о производстве непродовольственных товаров, ингредиенты для производства пищевых товаров и прочие. К материальным затратам также относят затраты на энергетические ресурсы, которые были потрачены именно для осуществления производственного процесса. При этом следует учитывать, что сумма НДС по приобретенным для осуществления предпринимательской деятельности материальным ценностям входит в стоимость понесенных затрат[9].

К материальным затратам также следует отнести транспортные расходы, которые относятся на себестоимость производимой продукции.

Расходы на оплату труда включают в себя заработную плату производственным рабочим, то есть тем, которые участвовали в непосредственном создании производственной продукции. Также, если в индивидуальных трудовых договорах учтены различные выплаты для работников, то они также относятся на себестоимость производимой продукции.

Следующим видом затрат является амортизация основных средств. В этом случае для определения первоначальной стоимости объекта учитываются все фактически понесенные затраты, связанные с приобретением, обслуживанием, монтажом, пусконаладочными работами, за исключением сумм налогов, учитываемых в составе расходов в соответствии с налоговым законодательством.

Налоговые органы считают, что необходимо исключать из состава расходов в целях налогообложения затраты на оплату труда бухгалтеру, который ведет учет данного предприятия. В связи с этим возникает множество споров. Налоговые органы оперируют тем, что предприниматель самостоятельно должен вести бухгалтерскую отчетность и бухгалтерский учет своего предприятия. А пользуется он услугами бухгалтера лишь по причине своей некомпетентности[10].

Суды данную ситуацию могут разрешить как в сторону налогового органа, так и в сторону налогоплательщика, о чем свидетельствует немало примеров подобного разногласия.

Следует отметить, что порядок учета объектов налогообложения всегда должен предполагать наличие правильно оформленной и грамотно составленной первичной документации. В первую очередь, первичные документы должны содержать следующую информацию:

- название документа;

- дату операции;

- вид хозяйственной операции;

- полное наименование юридического лица;

- стоимость хозяйственной операции (в денежном или натуральном исчислении);

- подписи должностных лиц[11].

Таким образом, следует отметить тот факт, что был рассмотрен порядок учета и регистрации объектов налогообложения. Между налоговыми органами и налогоплательщиками возникают множество споров и разногласий по поводу особенностей ведения учета объектов налогообложения, которые разрешаются только в судебных органов.

1.3 Уплаты налога с объектов налогообложения

Важную составляющую часть системы налогообложения имеет контроль в осуществлении уплаты налога с объектов налогообложения. Объекты налогообложения являются объектами налоговой проверки со стороны контролирующих органов[12].

В данном разделе рассмотрим роль и значение внезапной проверки в осуществлении уплаты налога с объектов налогообложения. Это очень важно, так как налоги с объектов налогообложения имеют федеральное и региональное значение.

При проведении выездной налоговой проверки по налогу на имущество организаций объектами контроля являются:

1) учредительные документы (договор, устав);

2) свидетельство о постановке на налоговый учет;

3) бухгалтерская отчетность: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу и т.д.;

4) данные по счетам 01, 02, 03, 58, 79 бухгалтерского учета;

5) налоговые декларации (расчеты) по налогу на имущество организаций;

6) договоры: купли-продажи, о сдаче имущества в аренду, в том числе финансовой аренды (лизинга);

7) платежные банковские поручения, приходные и расходные кассовые ордера;

8) унифицированные формы первичной учетной документации по учету основных средств;

9) счета-фактуры;

10) учетные регистры, например главная книга, оборотные ведомости, журналы-ордера.

Налоговая проверка объектов налогообложения может осуществляться различными способами. Речь идет о сплошном и выборочном методе. Сплошной метод более детальный, но и более продолжительный по времени.

Налоговая проверка объектов налогообложения включает в себя следующие мероприятия:

- анализируются операционная и финансово-хозяйственная деятельность налогоплательщика. Для анализа берется информация, которая имеет значение для того, чтобы сформировать выводы о том, насколько правильно были перечислены суммы налога с объектов налогообложения в государственный бюджет.

- выявляются различные недочеты и ошибки в содержании документов, которые подлежат анализу.

- выявляется факт нарушения порядка организации и ведения бухгалтерского учета, а также анализируются влияние различных нарушений в формировании налоговой базы[13].

- могут быть установлены различные нарушения в части занижения налоговой базы, а также могут быть выявлены другие правонарушения в части налогового законодательства[14].

- по итогам проверки формируется база доказательств по поводу выявленных правонарушениям. Все доказательства должны быть документально подтверждены. Должна быть сформирована законодательная база, чтобы у налоговых органов была возможность предъявить требования к налогоплательщику по доначислении сумм.

Проверка документов, подтверждающих осуществление хозяйственной операции, включает формальную (наличие реквизитов), арифметическую и правовую проверки.

Проверяя правильность определения налоговой базы, налоговые органы принимают во внимание основные положения учетной политики, которые влияют на расчет налога на имущество.

Особое внимание контролирующие органы уделяют расчету амортизации на основные средства. Министерство финансов устанавливает четыре способами расчета бухгалтерской амортизации:

-линейный;

-уменьшаемого остатка;

-списания амортизации по сумме чисел лет срока полезного использования;

-списания стоимости пропорционально объему продукции (работ)[15].

Может возникнуть такая ситуация, когда в результате осуществления налоговой проверки осуществляется изъятие документов, которые могут послужить доказательной базой. Также может возникнуть ситуация, когда у налоговых органов возникают подозрения в части того, что проверяемый субъект хозяйствования может сжечь, уничтожить или испортить требуемый документ. Тогда налоговыми органами проводится изъятие документации[16].

При проведении выездной налоговой проверки возможны также осмотр территорий и помещений, которые используются для осуществления предпринимательской деятельности и получения дохода, и инвентаризация имущества налогоплательщика с целью проверки достоверности данных, содержащихся в документах налогоплательщика, выяснения иных обстоятельств, имеющих значение для проверки[17].

Таким образом, в данной главе были рассмотрены основные теоретические характеристики объектов налогообложения и были сделаны соответствующие выводы:

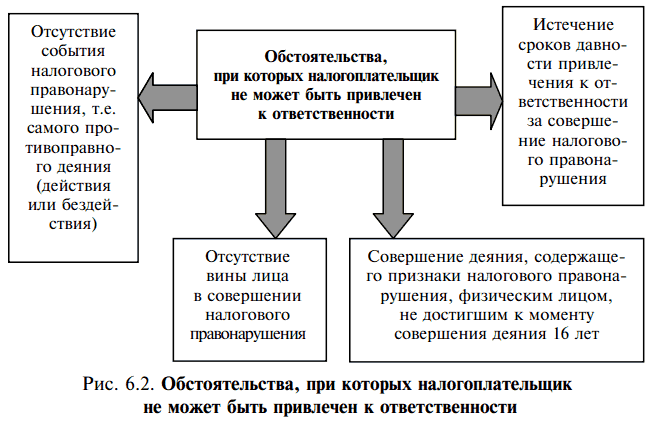

- Объект налогообложения имеет характер обязательного элемента, который выражает характеристику юридического факта, которое имеет какое-либо отношение к предмету налогообложения. Данный юридический факт подразумевает под собой действие, состояние и событие, в результате которого возникают налоговые отношения между объектами и субъектами налоговой системы государства.

- В части учета объектов налоговых отношений могут возникать различные споры по поводу учета тех или иных расходов, которые завышают или занижают налоговую базу. Такие разногласия часто рассматриваются в судебных инстанциях.

- Для осуществления контроля объектов налогообложения налоговыми органами проводятся налоговые проверки, которые преследуют цель обеспечения предоставления достоверной информации об объектах налогообложения.

Глава 2. Объекты налогообложения в РФ

2.1. Виды налоговых правонарушений и ответственность за них

К основным видам налоговых правонарушений относят:

нарушение срока постановки на учет в налоговом органе (в течение 10-ти дней с момента государственной регистрации) (ст. 116 НК РФ);

уклонение от постановки на учет в налоговом органе (ст. 117 НК РФ);

нарушение срока представления сведений об открытии и закрытии счета в банке (подп. 1 п. 2 ст. 23-7 дней со дня открытия, закрытия счета в банке) (ст. 118 НК РФ);

непредставление налоговой декларации (например, по НДС - до 20-го числа месяца, следующего за налоговым периодом, по налогу на прибыль - до 28 марта, года следующего за отчетным) (ст. 119 НК РФ);

грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ);

неуплата или неполная уплата сумм налога (сбора) (ст. 122 НК РФ);

невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов(ст. 123 НК РФ);

несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест (ст. 125 НК РФ);

непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ)[18];

неявка свидетеля, неправомерный отказ от дачи показаний (ст. 128 НК РФ);

отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода (ст. 129 НК РФ);

неправомерное несообщение сведений налоговому органу (ст. 129.1 НК РФ);

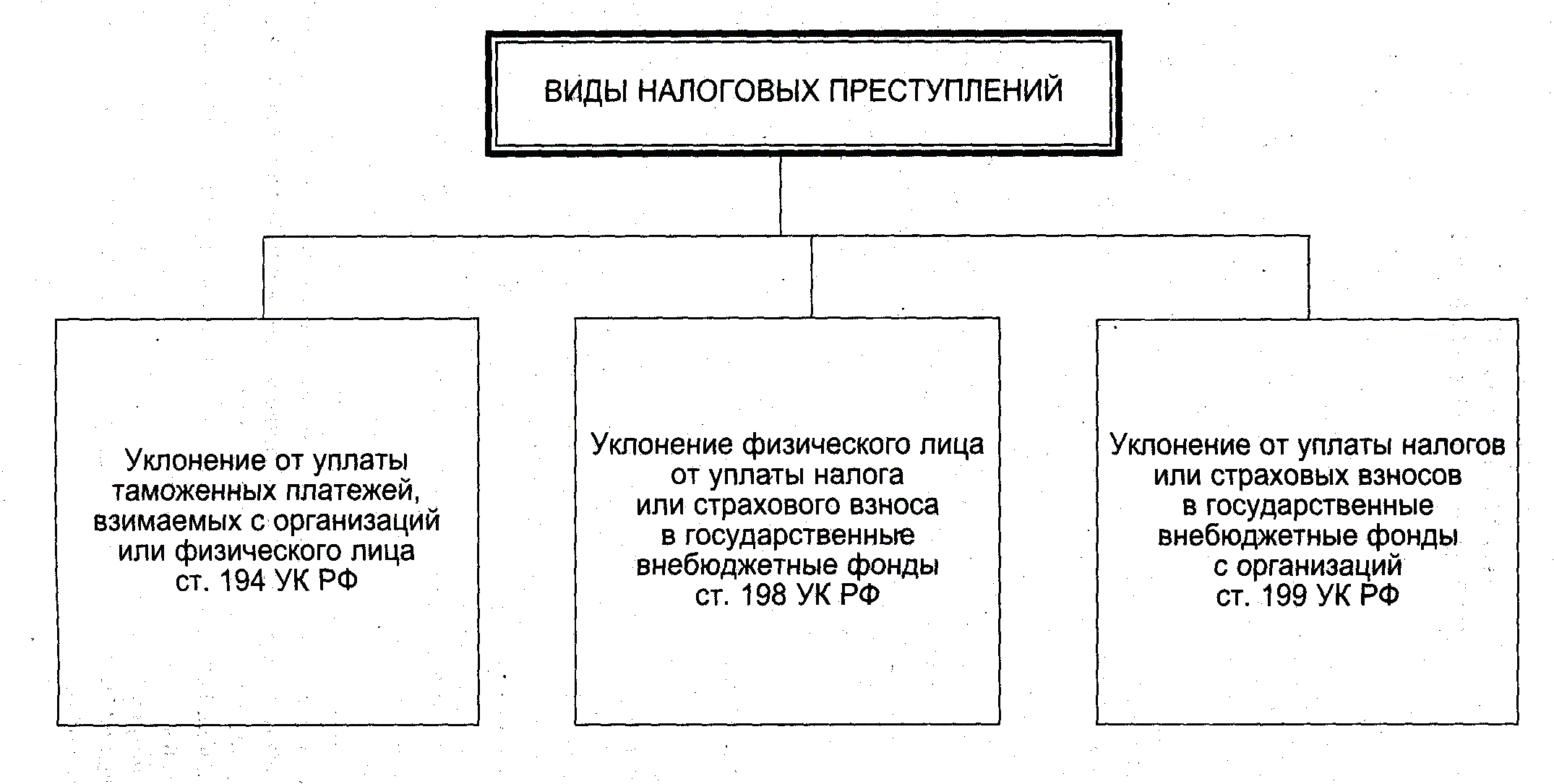

нарушение порядка регистрации объектов игорного бизнеса (ст. 129.2 НК РФ).

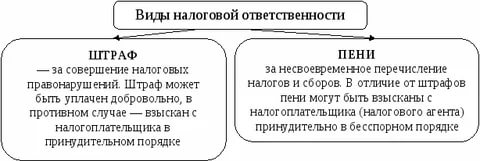

Согласно ст. 114 НК РФ за совершенное налоговое правонарушение налагается определенная мера ответственности - налоговая санкция. Налоговая санкция устанавливается и применяется в виде денежных взысканий (штрафов).

Ответственность за совершение налоговых правонарушений

1. За нарушение налогоплательщиком установленного НК РФ срока подачи заявления о постановке на учет в налоговом органе (ст. 116 НК РФ):

на срок до 90 календарных дней - штраф в размере 5-ти тысяч рублей;

на срок более 90 календарных дней - штраф в размере 10-ти тысяч рублей.

За ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе (т.е. уклонение от постановки на учет - ст. 117 НК РФ)[19]:

в течение срока до 90 календарных дней - штраф в размере 10% от доходов, полученных в этом периоде, но не менее 20-ти тысяч рублей;

в течение срока, превышающего 90 календарных дней - штраф в размере 20% от доходов, полученных в периоде, превышающем 90 календарных дней, но не менее 40-а тысяч рублей.

За нарушение налогоплательщиком установленного НК РФ срока представления в налоговый орган информации об открытии или закрытии им счета в каком-либо банке - штраф в размере 5-ти тысяч рублей (ст. 118 НК РФ).

За непредставление налогоплательщиком в установленный НК РФ срок подачи налоговой декларации в налоговый орган по месту учета (с. 119 НК РФ):

в течении периода до 180 дней - штраф в размере 5% суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 100 рублей[20];

в течении периода свыше 180 дней (налоговое правонарушение) - штраф в размере 30% суммы налога, подлежащей уплате на основе этой декларации, и 10% суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц, начиная со 181-го дня.

Грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается:

отсутствие первичных документов или счетов-фактур, или регистров бухгалтерского учета,

Систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика[21].

За эти деяния предусмотрена следующая ответственность:

а) в течение менее одного налогового периода и без занижения налоговой базы - штраф в размере 5-ти тысяч рублей;

б) в течение более одного налогового периода и без занижения налоговой базы (налоговое правонарушение) - штраф в размере 15-ти тысяч рублей.

в) деяния, указанные в п.п.1,2 и если они повлекли занижение на-логовой базы - штраф в размере 10% от суммы неуплаченного налога, но не менее 15-ти тысяч рублей.

За неуплату или неполную уплату сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия):

совершенные неумышленно - штраф в размере 20% от неуплаченной суммы налога (сбора);

совершенные умышленно - штраф в размере 40%) от неуплаченной суммы налога (сбора).

За невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов - штраф в размере 20%> от суммы, подлежащей перечислению.

Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест - штраф в размере 10-ти тысяч рублей[22].

За непредставление налогоплательщиком налоговому органу сведений, необходимых для осуществления налогового контроля - штраф в размере 50 рублей за каждый непредставленный документ.

Если какая-либо организация (кроме банков) откажется представить сведения о налогоплательщике по запросу налогового органа, то это влечет взыскание штрафа в размере 5-ти тысяч рублей (при отсутствии признаков нарушения законодательства о налогах и сборах).

За неявку либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, - штраф в размере 1-ой тысячи рублей.

За неправомерный отказ свидетеля от дачи показаний, а равно дачу заведомо ложных показаний - штраф в размере 3-х тысяч рублей.

11. За отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки - штраф в размере 500 рублей.

За дачу экспертом заведомо ложного заключения или осуществ-ление переводчиком заведомо ложного перевода - штраф в размере 1-ой тысячи рублей.

Отдельная глава в НК РФ посвящена видам нарушений законодательства о налогах и сборах, допускаемых банками и ответственности за них - гл. 18 «Виды нарушений банком обязанностей, предусмотренных законодательством о налогах и сборах, и ответственность за их совершение»[23].

Основными нарушениями банками законодательства о налогах и сборах являются[24]:

нарушение порядка открытия счета налогоплательщику;

нарушение срока исполнения поручения о перечислении налога (сбора);

неисполнение решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента;

неисполнение поручения налогового органа о перечислении налога и сбора, а также пени;

непредставление справок (выписок) по операциям и счетам в налоговый орган.

Ответственность за нарушение банком обязанностей, предусмотренных НК РФ:

1. Нарушение банком порядка открытия счета налогоплательщику:

а) За открытие банком счета организации, индивидуальному пред-принимателю, нотариусу, занимающемуся частной практикой, или адвокату, учредившему адвокатский кабинет (п.1 ст. 132 НК РФ):

без предъявления свидетельства (уведомления) о постановке на учет в налоговом органе;

при наличии у банка решения налогового органа о приостановлении операций по счетам этого лица - штраф в размере 10-ти тысяч рублей.

б) За несообщение банком налоговому органу сведений об открытии или закрытии счета организации, индивидуальному предпринимателю, нотариусу, занимающемуся частной практикой, или адвокату, учредившему адвокатский кабинет - штраф в размере 20 тысяч рублей (п. 2 ст. 132 НК РФ).

За нарушение банком установленного НК РФ срока исполнения поручения налогоплательщика (плательщика сбора), налогового агента и налогового органа о перечислении налога (сбора), пени и штрафа - штраф в размере 1/150 ставки рефинансирования ЦБ РФ, но не более 0,2%за каждый календарный день просрочки (ст. 133, п.1 ст. 135 НК РФ)[25].

За неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента - штраф в размере 20% от суммы, перечисленной в соответствии с поручением налогоплательщика, плательщика сбора или налогового агента, но не более суммы задолженности (ст. 134 НК РФ).

За совершение банком действий по созданию ситуации отсутствия денежных средств на счете налогоплательщика, плательщика сбора или налогового агента, в отношении которых в банке находится поручение налогового органа - штраф в размере 30% не поступившей в результате таких действий суммы (п.2 ст. 135 НК РФ).

За непредставление банком справок (выписок) по операциям и счетам в налоговый орган в соответствии с п. 2 ст. 86 НК РФ - штраф в размере 10 тысяч рублей (ст. 135.1 НК РФ).

Указанные штрафы взыскиваются в порядке, аналогичном предусмотренному НК РФ порядку взыскания санкций за налоговые правонарушения.

2.2. Регистрация имущества движимых объектов

Новый порядок обложения налогом на имущество движимых объектов представляет собой значительный интерес со стороны широкой публики налогоплательщиков. Поэтому данный вопрос нашел широкое распространение в периодическом издании Новая бухгалтерия.

По общему правилу, объектом налогообложения по налогу на имущество является движимое и недвижимое имущество, которое учитывается на балансе в составе основных средств согласно бухгалтерским стандартам с учетом установленных особенностей.

В 2016 году особый порядок налогообложения предусмотрен для следующих категорий имущества предприятия[26]:

- для имущества, которое было передано в доверительное управление.

- для имущества, которое было передано концессионеру.

- для других отдельных видов имущества[27].

Перечень имущества, не признаваемого объектом налогообложения, приведен в п. 4 ст. 374 НК РФ.

С 1 января 2013 года из налогооблагаемой базы по налогу на имущество исключались те объекты недвижимого имущества, которые приняты на учет, как основные средства в период с 1 января 2013 года. Данное правило существовало до 1 января 2015 года.

Налоговые льготы по налогу на имущество установлены ст. 381 НК РФ. Льготы установлены как в отношении отдельных категорий налогоплательщиков, так и в отношении определенного имущества. С 1 января 2015 г. расширен перечень льгот в отношении движимого имущества, освобождаемого от налогообложения.

С 2015 года под налоговую льготу попадает движимое имущество, которое принято на учет с 1 января 2013 года в качестве состава основных средств.

Налоговые льготы в отношении движимого имущества могут иметь различную трактовку.

Например, если основные средства получены в результате ликвидации и реорганизации предприятия, то они являются объектом обложения налога на имущество на общих основаниях. Причиной введения на законодательном уровне данного ограничения явились факты злоупотребления налогоплательщиками освобождением. Так, на практике имело место перераспределение имущества внутри группы взаимозависимых лиц, а также путем реорганизации, ликвидации организации[28].

Среди интересных моментов в новом порядке обложения налогом на имущество можно выделить спорные вопросы в отношении принадлежности объектов к движимому и недвижимому имуществу. Интересен тот факт, что в налоговом законодательстве само по себе понятие движимого имущества отсутствует. Поэтому в данном случае необходимо исходить от обратного. К недвижимому имуществу относят землю, здания, недра, воздушные и морские суда. Поэтому к движимому имуществу вещи, которые не относят к недвижимому имуществу[29].

Основные спорные моменты возникают в части движимого имущества. Часто возникает такая ситуация, когда движимые объекты включаются в состав имущества и зарегистрированы уже, как сложная вещь. Например, здание имеет в своей структуре неразрывные части: канализация, электроснабжение, лифты и прочие коммуникации. Сами по себе данные объекты не являются недвижимыми объектами и не могут самостоятельно существовать в разрыве конкретно от данного здания. Тогда спорный вопрос возникает в том, можно ли не облагать налогом данные элементы здания и учесть их отдельным инвентарным номером[30].

Правила отнесения объектов имущества к движимому и недвижимому имуществу определены в отдельных положениях Федерального закона от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений»[31]. При рассмотрении споров относительно учета сложных объектов в качестве единого инвентарного объекта именно к этому документу апеллируют арбитражные суды.

Так вот, согласно данному документу коммуникации внутри зданий входят в объект недвижимого имущества, так как они не могут существовать в разрыве от здания. Речь идет о системе отопления, о канализационных трубах, об электрических сетях и прочее.

Рассмотрим пример. Предприятие ООО «АВТОМИР» располагает на балансе своего предприятия несколько объектов движимого имущества. По каждому объекту начислена своя остаточная стоимость. В таком случае алгоритм расчета авансовых платежей будет иметь следующий вид:

1) в первую очередь необходимо определить остаточную стоимость имущества, которое не подлежит налогообложению. Это имущество I—II амортизационной группы: 50 000 руб. + 40 000 руб. + 30 000 руб. + 20 000 руб. = 340 000 руб.; [32]

2) далее необходимо определить среднюю остаточную стоимость имущества, которое попадает под различные налоговые льготы. Это имущество III—Х амортизационной группы, принятое на баланс после 01.01.2013: (12 000000 руб. + 11 650 000 руб. + 11 300 000 руб. + 10 950 000 руб.): 4 = 11 475 000 руб.;

3) Далее необходимо определить среднюю остаточную стоимость имущества, которое подлежит процессу налогообложения.

Это имущество III—Х амортизационной группы, принятое на баланс до 01.01.2013: (450 000 руб. + 400 000 руб. + 350 000 руб. + 300 000 руб.) : 4 = = 375 000 руб.; [33]

4) В итоге необходимо определить конечную сумму авансового платежа по налогу на имущество за I квартал 2015 г: 375 000 руб. х 2,2% : 4 = 2063 руб.

Таким образом, в данном разделе был изучен новый порядок налогообложения такого объекта налогообложения, как движимое имущество.

2.3 Порядок регистрации налога на игорный бизнес

Большой интерес в части налогообложения представляет игорный бизнес. Данный бизнес облагается большими налоговыми ставками и не имеет никаких налоговых льгот. Рассмотрим порядок регистрации налога на игорный бизнес и его особенности.

Согласно НК РФ, а именно статье 366, объекты налогообложения для игорного бизнеса следующие[34]:

- игровой автомат;

- касса тотализатора (тотализатор – игра, в которой участник делает прогноз (заключает пари на возможный вариант игровой, спортивной или иной социально значимой ситуации, выигрыш в которой зависит от частичного или полного совпадения прогноза с наступившими документально подтвержденными фактами);

- касса букмекерской конторы.

Рассмотрим, какие особенности регистрации игровых автоматов, которые необходимы для осуществления игорного бизнеса.

Если игорных автоматов несколько, то они могут быть объединены воедино в один развлекательный комплекс. Интересно, что в таком комплексе могут быть автоматы, которые имеют основные блоки отдельные и автономные. Также в игровой автомат могут быть включены отдельные блоки, которые в совокупности образовывают единый игровой комплекс[35].

В процессе игры на игровом автомате, входящем в игровой комплекс, игровая ситуация одного игрока не зависит от игровых ситуаций других игроков, каждый игровой автомат полностью автономен в реализации случайного выпадения результата игры после сделанной ставки.

Следует отметить, что каждый объект налогообложения по игорному бизнесу должен быть зарегистрирован в том налоговом органе, в регионе которого находится в ведомстве данный автомат. Причем порядок регистрации данного автомата должно происходить таким образом, чтобы он был зарегистрирован в соответствующем налоговом органе не позднее, чем за два рабочих дня до установки каждого объекта.

Бывают случаи, когда объект налогообложения планируется быть установлен на территории того субъекта РФ, где налогоплательщик не состоит на учете. Порядок регистрации в таком случае должен быть осуществлен следующим образом[36]:

1) сначала происходит регистрация налогоплательщика на территории того налогового органа, в которой планируется установить данный объект налогообложения[37].

2) далее проходит непосредственная регистрация объекта налогообложения. Причем регистрация данного объекта налогообложения должна пройти не позднее, чем за два рабочих дня до даты установки каждого объекта налогообложения.

В соответствии с пунктом 1 статьи 83 НК РФ налогоплательщики подлежат постановке на учет в налоговых органах по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ.

Следует дать объяснение понятию обособленного подразделения предприятия. В соответствии с налоговым законодательством РФ обособленное подразделение предприятия – это подразделение, которое обособленно от предприятия именно в территориальном плане. Причем головное подразделение предприятия – это такое подразделение, где существует основное производство, и существуют стационарные рабочие места. Обособленное подразделение предприятия признается или не признается в независимости от того, что предусмотрено ли его создание учредительными документами[38].

Касательно игорного бизнеса, ситуация выглядит следующим образом. Если предприятие осуществляет свою деятельность в сфере игорного бизнеса, и оборудует игорный комплекс вместе с рабочими местами вне места своего нахождения. То это считается, что данное предприятие создало свою обособленную единицу или подразделение.

Предпринимательская деятельность в области игорного бизнеса в части организации тотализатора также имеет свои особенности. Организация, осуществляющая такую деятельность, может создавать сеть пунктов, объединенных в единую систему, которые принимают ставки на исход какого-либо события, а также выплачивают соответствующие выигрыши. Общая сумма сделанных ставок может учитываться как в головном подразделении организации, организующей тотализатор, так и в самих пунктах тотализатора[39].

Если сроки регистрации были нарушены предприятием, то ему полагается начислить штраф. Данный штраф предусмотрен НК РФ. Его размер составляет сумму в трехкратном размере ставки налога, которая применяется применительно к игорному бизнесу. В случае, если налогоплательщик оказался недобросовестным, то размер штрафа увеличится уже в два раза. В таком случае он составит уже штраф в шестикратном размере от ставки налога, которая предусмотрена для игорного бизнеса.

Таким образом, в данной главе были проанализированы практические аспекты объекта налогообложения. Были сделаны следующие выводы:

- были проанализированы виды и причины налоговых правонарушений, которые связаны с объектами налогообложения. Однако налоговые преступления обладают отличительной особенностью. Они носят собирательный характер.

- с 2016 года действуют особые льготы в порядке налогообложения движимого имущества. Например, если основные средства получены в результате ликвидации и реорганизации предприятия, то они являются объектом обложения налога на имущество на общих основаниях. Причиной введения на законодательном уровне данного ограничения явились факты злоупотребления налогоплательщиками освобождением. Так, на практике имело место перераспределение имущества внутри группы взаимозависимых лиц, а также путем реорганизации, ликвидации организации.

- особый порядок регистрации существует также и для объектов налогообложения в игорном бизнесе. Штрафы за его игнорирование очень жесткие и призваны соблюдать налоговую дисциплину.

Заключение

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития.

Основу любой налоговой системы составляет совокупность налогов, сборов и иных обязательных платежей, взимаемых в установленном порядке на территории государства. Развитые страны организуют налоговую систему на базе общепринятых принципов экономической теории о справедливости, эффективности, удобности и определенности налогообложения с использованием" новейших научных достижений.

Налоги - это обязательные индивидуальные безвозмездные платежи, взимаемые с физических и юридических лиц, установленные органами законодательной власти с определением размеров и сроков их уплаты, предназначенные для финансового обеспечения деятельности государства и органов местного самоуправления.

Выделяют пять функций налогов: фискальную, распределительную, регулирующую, контрольную и поощрительную.

Классификация налогов позволяет при всем их разнообразии установить их различия и сходство, свести их к небольшому числу групп и тем самым облегчить их изучение и практическое использование.

Налоговая система РФ строится в соответствии с Законом РФ № 2118-1 от 27 декабря 1991 г. «Об основах налоговой системы в Российской Федерации» и включает в себя налоги, сборы, пошлины и иные платежи.

Налоговая система РФ включает федеральные, республиканские (краевые, областные, автономных образований) и местные налоги. В основу классификации налогов положен признак компетенции органов государственной власти в применении налогового законодательства.

В настоящее время в РоссийскойФедерации в целом существует более менее оптимальная структура налогов, действия государства направлены на создание стабильного налогового законодательства, устойчивых налоговых баз и минимизации возможного ухода от налогов. Однако, именно в рамках реализации этих направлений, по нашему мнению, есть ряд проблем, без решения которых создание понятной, эффективной и справедливой отечественной налоговой системы невозможно.

Были проанализированы виды и причины налоговых правонарушений, которые связаны с объектами налогообложения. Однако налоговые преступления обладают отличительной особенностью. Они носят собирательный характер. Это значит, что если было выявлено одно нарушение, то по нему, как по цепочке, можно выявить правонарушения и весь механизм уклонения уплаты того или иного налога. Существует более 100 налоговых правонарушений, которые связаны именно с объектами налогообложения. Самым распространенным правонарушением является сокрытие прибыли. Это очень серьезное налоговое правонарушение, которое выявляется в ходе налоговой проверки. В ходе проверки могут быть даже изъяты документы, подтверждающие факт совершения сокрытия прибыли и переданы в следственные органы для дальнейшей передачи в судебные органы.

С 2016 года действуют особые льготы в порядке налогообложения движимого имущества. Например, если основные средства получены в результате ликвидации и реорганизации предприятия, то они являются объектом обложения налога на имущество на общих основаниях. Причиной введения на законодательном уровне данного ограничения явились факты злоупотребления налогоплательщиками освобождением. Так, на практике имело место перераспределение имущества внутри группы взаимозависимых лиц, а также путем реорганизации, ликвидации организации.

Особый порядок регистрации существует также и для объектов налогообложения в игорном бизнесе. Штрафы за его игнорирование очень жесткие и призваны соблюдать налоговую дисциплину.

Таким образом, объект налогообложения является неотъемлемой частью налоговой системы государства. Без объекта налогообложения невозможно взимание налога, так как это нелогично и не имеет никакого смысла. Поэтому, возрастает роль правильного учета и регистрации объекта налогообложения. Именно в таком случае возможно правильное отражение данных о поступлении доходов в бюджет в виде налогов и сборов.

Особое значение также имеет и контроль объектов налогообложения, что ведет к росту добросовестности среди налогоплательщиков, а, значит, и к повышению налоговой дисциплины налогоплательщиков.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 30.12.2009 г. № 384– ФЗ. «Технический регламент о безопасности зданий и сооружений».

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

7. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

8. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

9. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

10. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

11. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

12. Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. - № 3. – С. 35-41.

Приложение 1

Приложение 2

Приложение 3

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 271. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 271. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 271. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 271. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.163. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 217. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 155. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.201. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 203. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 155. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 147. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 282. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 129. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 242. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 112. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 112. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 127. ↑

-

Федеральный закон от 30.12.2009 г. № 384 – ФЗ «Технический регламент о безопасности зданий и сооружений» ↑

-

Федеральный закон от 30.12.2009 г. № 384 – ФЗ «Технический регламент о безопасности зданий и сооружений» ↑

-

Федеральный закон от 30.12.2009 г. № 384 – ФЗ «Технический регламент о безопасности зданий и сооружений» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 30.12.2009 г. № 384 – ФЗ «Технический регламент о безопасности зданий и сооружений» ↑

-

Федеральный закон от 30.12.2009 г. № 384 – ФЗ «Технический регламент о безопасности зданий и сооружений» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. -№3. – С.35-41. ↑

-

Федеральный закон от 30.12.2009 г. № 384 – ФЗ «Технический регламент о безопасности зданий и сооружений» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. -№3. – С.35-41. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. -№3. – С.35-41. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

- Теоретические аспекты управления организацией в современных условиях

- Объекты налогообложения: учет, регистрация, контроль (Налоговые правонарушения)

- Анализ внешней и внутренней среды организации.

- Особенности налоговой политики в Российской Федерации (Задачи налоговой политики)

- Выбор стиля руководства в организации (на примере ОАО Витязь)

- Особенности налоговой политики в Российской Федерации (Порядок взимания НДС при покупке товаров в зарубежных интернет - магазинах)

- Трудовая мотивация и адаптационный потенциал сотрудников организации (Определение, виды и этапы адаптации сотрудников)

- Социально-психологический климат организации (Теоретические аспекты проблемы социально-психологического климата организации)

- Методы психофизиологического исследования: ограничения в практике управления персоналом

- Особенности профессиональной мотивации служащих организации (Теоретические аспекты профессиональной мотивации)

- Облачные сервисы (Предпосылки появления облачных технологий)

- Управление процессом реализации изменений и нововведений (сущность и значение инноваций и нововведений)