Налоговые отношения (Теоретическая характеристика налоговых отношений)

Содержание:

Введение

Появление налоговых отношений обусловлено возникновением налогов. Ведь налоговые отношения возникают тогда, когда между государством и его гражданами или субъектами хозяйственной деятельности возникают отношения в части уплаты налогов и сборов. Данные отношения и носят название налоговых отношений.

Налоговые отношения базируются на категории «налог». Налоговые отношения характеризуются односторонностью. Данный признак налоговых отношений проявляется в том. Что налогоплательщики в лице юридических и физических лиц обязаны уплачивать в государственный бюджет все необходимые налоги и сборы. А у государства в системе налоговых отношений не возникает ответных обязательств перед своими налогоплательщиками. Этим и характеризуются налоговые отношения, которые возникают в одностороннем порядке между государством в лице налоговых органов и между налогоплательщиками в лице физических и юридических лиц.

Значимость темы курсовой работы определяется тем, от того насколько совершенны налоговые отношения в государстве, зависит степень развития налоговой системы страны в целом, ее эффективность, рациональность и социальная ориентированность.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговые отношения».

Объектом курсового исследования является налоговые отношения.

Предметом курсового исследования является теоретическая сущность и практические аспекты налоговых отношений, преимущественно в РФ.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов налоговых отношений.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику налоговых отношений. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть признаки налоговых отношений;

- рассмотреть структуру налоговых отношений;

- изучить права и обязанности субъектов налоговых отношений.

Во второй главе планируется дать практический анализ налоговых отношений в налоговой системе РФ. Для этого необходимо провести подробное исследование по следующим вопросам:

- дать анализ налоговых отношений, которые возникают между государством и предприятиями;

- дать анализ налоговых отношений, которые возникают между государством и физическими лицами;

- исследовать порядок регулирования налоговых отношений;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также был использован Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика налоговых отношений», «Практический анализ видов налоговых отношений в налоговой системе РФ»), заключения, библиографии, приложений.

Глава 1. Теоретическая характеристика налоговых отношений

Признаки налоговых отношений

Налоговые отношения – это типы взаимосвязи, которые образовываются между государством и субъектами налогообложения, то есть физическими и юридическими лицами. Однако, более точное определение налоговым отношениям дает Налоговый Кодекс РФ, а конкретнее статья 2[1].

Согласно определению данного документа, налоговые отношения представляют собой отношения, которые регулируются властными отношениями. Данные властные отношения складываются в процессе установления, введения и взимания налогов и сборов, а также осуществления налогового контроля, обжалования актов налоговых органов и действий (бездействия) их должностных лиц, привлечения к ответственности за совершение налогового правонарушения[2].

Налоговые отношения характеризуются различными признаками:

- налоговые отношения носят распределительный характер. Это вызвано тем, что они складываются в процессе воспроизводства общественных отношений, то есть распределения и обмена. Также они участвуют в формировании централизованных государственных и муниципальных фондов денежного характера.

- налоговые отношения имеют властный (императивный) характер, исходя из чего государство непосредственно или в лице уполномоченных им субъектов, выступает обязательной стороной этих отношений[3].

- налоговые отношения регулируются строго законодательным путем. То есть возникновение, развитие, изменение, а также прекращение налоговых отношений между участниками происходит только с помощью государственного регулирования. Субъекты налоговых отношений не могут самостоятельно устанавливать или прекращать налоговые отношения, а только в соответствии с законодательством.

Налоговые отношения, таким образом, это часть общественных отношений, ограниченная сферой налогообложения и имеющая финансово-экономическую основу.

В составе налоговых отношений можно выделить следующие их виды возникающие[4]

• в связи с установлением, введением и взиманием налогов и сборов в Российской Федерации[5];

• в процессе исполнения соответствующими обязанными лицами своих налоговых обязанностей по исчислению и уплате налогов или сборов;

• в процессе заключения и исполнения налоговых договоров;

• в процессе налогового контроля и надзора за соблюдением законодательства о налогах и сборах;

• в связи защитой прав и законных интересов участников налоговых правоотношений, т.е. в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц, а также в процессе налоговых споров[6];

• в связи с привлечением к ответственности за совершение налоговых правонарушений[7].

Таким образом, вышеуказанный перечень налоговых отношений отражает отношения по взиманию налогов и сборов с налогоплательщиков в пользу государства для осуществления им своих функций.

Налоговые органы являются обязательным участником налоговых отношений, так как в его пользу перечисляются денежные средства в виде налогов и сборов. Также налоговые органы играют первостепенную роль в формировании и осуществлении налогового контроля, а также в процессе привлечения нарушителей налоговой дисциплины к ответственности перед государством, как непременным участников налоговых отношений.

Налоговые отношения могут существовать лишь в правовой форме, т.е. «при наличии соответствующего закона, только в форме правоотношения», поскольку обязанность уплачивать налоги устанавливается только законодательно. Следовательно, правовая форма в данном случае является определяющей для возникновения, изменения или прекращения этого общественного отношения[8].

Более глубокому пониманию сущности налоговых правоотношений способствует рассмотрение их видов.

В соответствии с этим можно выявить два вида налоговых отношений:

- регулятивные.

- охранительные.

К регулятивным отношениям относят отношения по установлению, введению и взиманию налогов и сборов с налогоплательщиков, как участников налоговых отношений.

К охранительным отношениям относят налоговые отношения, связанные с привлечением нарушителей налоговой дисциплины к ответственности[9].

Также налоговые отношения можно разделить на материальные и процессуальные налоговые отношения. Материальные налоговые отношения – это отношения по поводу исчисления, уплаты и сбора налогов. А процессуальные налоговые отношения – это отношения, которые регулируют порядок проведения и осуществления налоговых проверок[10].

Налоговые правоотношения по субъектному составу можно подразделить на:

• отношения, возникающие между Российской Федерации, субъектами Российской Федерации и муниципальными образованиями по поводу установления и введения налогов, изменения или отмены региональных и местных налогов;

• отношения между государством в лице уполномоченных органов и налогоплательщиками, а также иными участниками налоговых правоотношений - по поводу взимания налогов и сборов, проведения налогового контроля, привлечения к налоговой ответственности, а также обжалования актов налоговых органов, действий (бездействия) их должностных лиц[11].

Более глубокому рассмотрению сущности налогового правоотношения способствует изучение его структуры, которая будет осуществлена в следующем разделе.

В завершении раздела можно прийти к следующему выводу:

- было рассмотрено понятие налоговых отношений. Налоговые отношения – это типы взаимосвязи, которые образовываются между государством и субъектами налогообложения, то есть физическими и юридическими лицами.

- были рассмотрены основные признаки налоговых отношений. Налоговые отношения имеют распределительный характер, властный характер. Также признаком налоговых отношений является тот факт, что они возникают, изменяются и прекращаются только законодательным путем и в соответствии с нормативными актами.

- различают регулятивные и охранительные налоговые отношения. К регулятивным отношениям относят отношения по установлению, введению и взиманию налогов и сборов с налогоплательщиков, как участников налоговых отношений. К охранительным отношениям относят налоговые отношения, связанные с привлечением нарушителей налоговой дисциплины к ответственности.

- различают процессуальные и материальные налоговые отношения. Процессуальные отношения связаны с установлением различных налоговых проверок. Материальные отношения характеризуются сбором денежных средств в виде налогов.

Структура налоговых отношений

Были рассмотрены различные виды и типы налоговых отношений в зависимости от различных классификационных признаков. Каждый вид не только отличается друг от друга, но также и обладает рядом общих специфических признаков, элементами структуры[12]. А также составом участников данных налоговых отношений[13].

Налоговое правоотношение имеет свою структуру (состав), т.е. совокупность составляющих его взаимосвязанных элементов[14]:

-субъектов;

-объекта;

-содержания (субъективных прав и юридических обязанностей) [15].

Объектом налоговых правоотношений является все то, по поводу чего между субъектами налоговых отношений формируется определенная правовая связь.

Содержанием налогового правоотношения выступают права и обязанности его участников. Содержание налогового правоотношения формируется в результате действия юридических норм, волеизъявления его участников, а также в соответствии с решениями правоприменительных органов.

Налоговые отношения – это отношения, которые регулируются нормами налогового права, а также носят властно-имущественный характер. Также налоговые отношения призваны выражать имущественные отношения.

Будучи урегулированными нормами права, налоговые отношения систематизируются, приобретают устойчивость и начинают развиваться в векторе, заданном государством. Опосредуя процесс налогообложения нормами права, государство получает возможность контролировать финансово-хозяйственную деятельность частных собственников и при необходимости управлять ею. Под воздействием правовых норм участники налоговых правоотношений наделяются правосубъектностью, юридическими правами и обязанностями в налоговой сфере[16].

Таким образом, налоговые правоотношения — это центральное звено механизма налогово-правового регулирования, основной канал реализации налогового права[17].

Следует обратить внимание, что налоговые отношения не могут складываться в обществе самостоятельно, не возникают произвольно. Известно, что отчисление денежных средств государству противоречит не только предпринимательской деятельности, но и человеческой природе, которой чуждо отделить часть своего блага в пользу другого, достаточно неопределенного объекта. Однако государство не может существовать без налогов. Оно не может осуществлять свои основные функции и существовать вообще.

Поэтому изъятие части дохода с частной собственности возможно только через правовые предписания, обеспеченные государственным принуждением. С этих позиций правовое регулирование налогообложения является социально необходимым. Налоговые правоотношения возникают только как правовые и в другом качестве существовать не могут[18].

Налоговые отношения представляют собой норму права. То есть, налоговые отношения существуют в правовом поле наряду с уголовными, процессуальными и административными отношениями. Вместе с тем норма налогового права сама по себе, «в одиночку», не может вызвать к жизни налоговое правоотношение. Наряду с ней предпосылками возникновения налоговых правоотношений являются юридические факты и налоговая правосубъектность[19].

Таким образом, в заключении раздела можно прийти к следующему выводу:

- была рассмотрена структура налоговых отношений. Структура налоговых отношений состоит из субъектов, объектов и содержания.

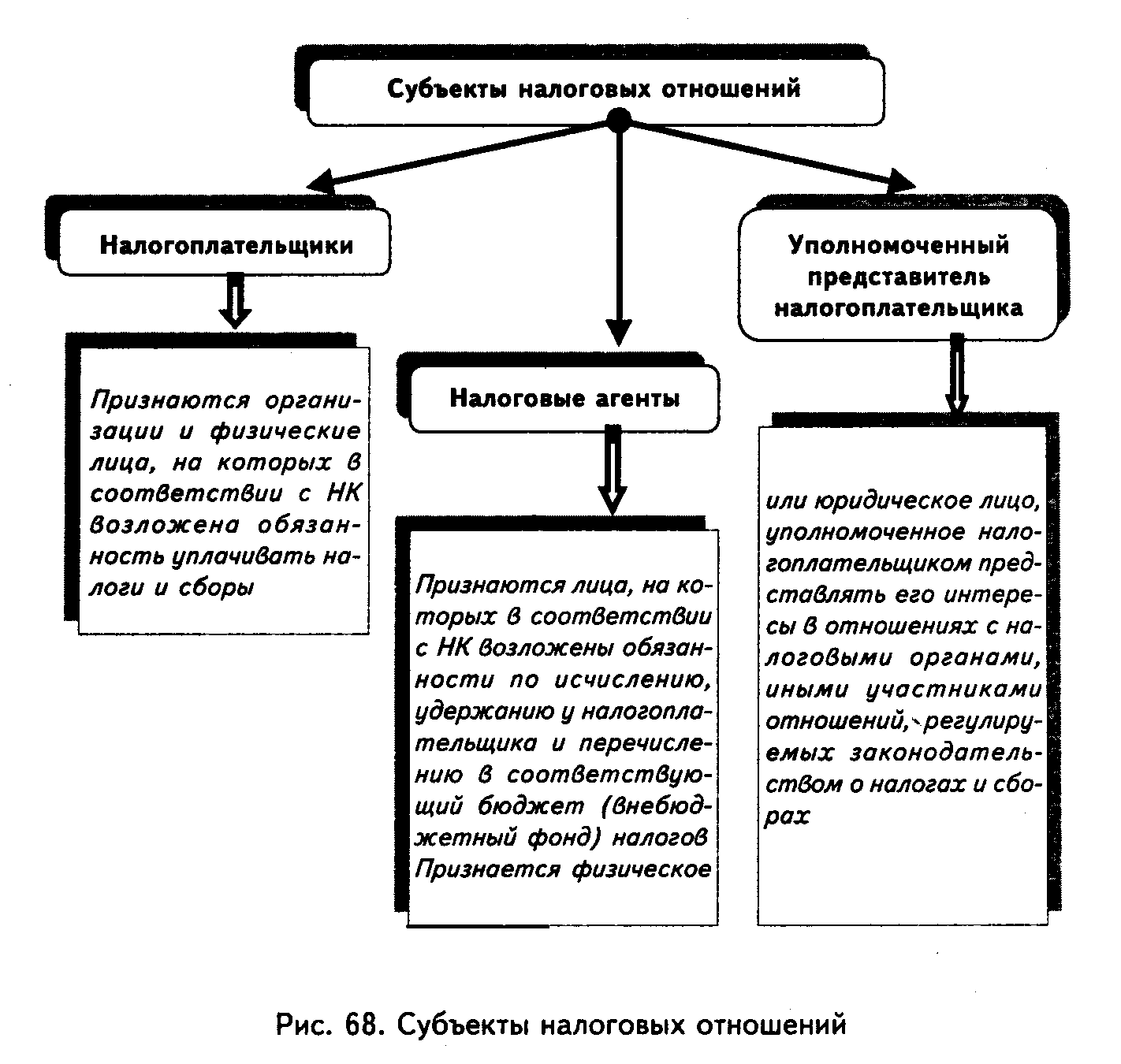

- субъект налоговых отношений представляет собой участника налоговых правоотношений. Это государство в лице налоговых органов, физические и юридические лица которые согласно законодательству, являются налогоплательщиками.

- объект налоговых отношений представляет собой все то, вокруг чего складываются непосредственно налоговые отношения.

- содержанием налоговых отношений являются права и обязанности участников данных налоговых отношений.

1.3 Права и обязанности субъектов налоговых отношений

В Конституции РФ закреплено, что каждый обязан платить законно установленные налоги и сборы, налогоплательщик обязан самостоятельно исполнять обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах[20].

Обязанность участника налоговых отношений должна быть исполнена им точно в срок. Законодательством предусматривается возможность уплаты налоговых платежей досрочно. Однако, в случае, если налогоплательщик просрочит платеж, то налоговые органы применяют к данному налогоплательщику соответствующие санкции[21].

Глава 3 НК РФ регламентирует права и обязанности всех участников налоговых отношений[22].

Законодательство не только закрепляет соответствующие права, но и гарантирует их. Так, в соответствии со ст. 22 НК РФ налогоплательщикам (плательщикам сборов) и налоговым агентам гарантируется административная и судебная защита их прав и законным интересов[23].

Следует отметить, что законодательством налогов РФ закрепляются за налогоплательщиками не только права. Закон регламентирует также перечень обязанностей для плательщиков налогов и сборов и налоговых агентов.

Основной обязанностью налогоплательщика является своевременная уплата налогов и сборов в полном объеме, а также правильный расчет данных налогов, который основан на принципах прозрачности и корректности.

Также в обязанности налогоплательщиков входят мероприятия, которые включают в себя сообщения в налоговые органы по месту учета об открытии или закрытии счетов в банке, обо всех случаях участия в российских и иностранных организациях, обо всех обособленных подразделениях, о реорганизации или ликвидации.

Если налогоплательщиком не выполняются его обязанности, установленные законодательством, то он будет нести ответственность согласно налоговому и уголовному законодательству РФ.

Обязанности по уплате налога и (или) сбора прекращается[24]:

-С уплатой налога и (или) сбора;

-Со смертью налогоплательщика или с признанием его умершим. Задолженность по налогам погашается в пределах стоимости наследственного имущества;

-С ликвидацией организации – налогоплательщика;

-С возникновением иных обстоятельств, с которыми законодательство связывает прекращение обязанности по уплате[25].

Если налогоплательщик не уплатил налоги или уплатил налоги в неполной мере, то налоговые органы могут арестовать и использовать в налоговых целях иные средства, которые находятся на счетах налогоплательщика в банке, а также различные виды имущества.

Взыскание налога с физического лица производится в судебном порядке.

Помимо прав и обязанностей налогоплательщиков содержание налогового правоотношения включает права и обязанности иных субъектов правоотношений, в частности налоговых органов[26].

Таким образом, в завершении раздела можно прийти к следующим выводам:

- были рассмотрены основные права и обязанности участников налоговых отношений. Законодательством РФ закрепляются за налогоплательщиком, как права, так и обязанности.

-основной обязанностью налогоплательщика является уплата налогов и сборов в полном объеме, а также осуществление мероприятий по сообщению в налоговые органы о создании предприятия, реорганизации и его ликвидации.

- обязанность участника налоговых отношений должна быть исполнена им точно в срок. Законодательством предусматривается возможность уплаты налоговых платежей досрочно. Однако, в случае, если налогоплательщик просрочит платеж, то налоговые органы применяют к данному налогоплательщику соответствующие санкции.

Выводы по главе 1.

В первой главе данной курсовой работы была дана теоретическая характеристика налоговых отношений.

- было рассмотрено понятие налоговых отношений. Налоговые отношения – это типы взаимосвязи, которые образовываются между государством и субъектами налогообложения, то есть физическими и юридическими лицами.

- были рассмотрены основные признаки налоговых отношений. Налоговые отношения имеют распределительный характер, властный характер. Также признаком налоговых отношений является тот факт, что они возникают, изменяются и прекращаются только законодательным путем и в соответствии с нормативными актами.

- различают регулятивные и охранительные налоговые отношения. К регулятивным отношениям относят отношения по установлению, введению и взиманию налогов и сборов с налогоплательщиков, как участников налоговых отношений. К охранительным отношениям относят налоговые отношения, связанные с привлечением нарушителей налоговой дисциплины к ответственности.

- различают процессуальные и материальные налоговые отношения. Процессуальные отношения связаны с установлением различных налоговых проверок. Материальные отношения характеризуются сбором денежных средств в виде налогов.

- была рассмотрена структура налоговых отношений. Структура налоговых отношений состоит из субъектов, объектов и содержания.

- субъект налоговых отношений представляет собой участника налоговых правоотношений. Это государство в лице налоговых органов, физические и юридические лица которые согласно законодательству, являются налогоплательщиками.

- объект налоговых отношений представляет собой все то, вокруг чего складываются непосредственно налоговые отношения.

- содержанием налоговых отношений являются права и обязанности участников данных налоговых отношений.

- были рассмотрены основные права и обязанности участников налоговых отношений. Законодательством РФ закрепляются за налогоплательщиком, как права, так и обязанности.

-основной обязанностью налогоплательщика является уплата налогов и сборов в полном объеме, а также осуществление мероприятий по сообщению в налоговые органы о создании предприятия, реорганизации и его ликвидации.

- обязанность участника налоговых отношений должна быть исполнена им точно в срок. Законодательством предусматривается возможность уплаты налоговых платежей досрочно. Однако, в случае, если налогоплательщик просрочит платеж, то налоговые органы применяют к данному налогоплательщику соответствующие санкции.

Глава 2. Практический анализ видов налоговых отношений в налоговой системе РФ

Анализ налоговых отношений между государством и предприятием

Существенной частью расходов предприятий являются принудительные платежи. Данные принудительные платежи включают в себя платежи, связанные с налоговой повинностью (налоги и дополнительные налоговые вычеты), и платежи за государственные услуги (сборы и взносы).

Известно, что налоговая система государства представляет собой комплекс налогов, сборов, пошлин, которые взимаются в установленном законодательством порядке. Также налоговая система включает в себя нормы и правила, на основании которых действуют в государстве налоговые отношения.

Через налогообложение государство воздействует на потребление и платежеспособный спрос населения путем установления необлагаемого минимума, освобождения (полного или частичного) отдельных видов доходов или групп.

Значительную долю всех поступлений налогов и сборов в государственный бюджет, занимают налоговые платежи, которые поступают от предприятий или юридических лиц.

Налог – это обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически законных действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Рассмотрим конкретный пример налоговых отношений, которые возникают между государством и предприятием. В конце каждого года – отчетного периода своей деятельности, предприятия обязаны уплачивать налог на прибыль.

Предприятие ООО «Листопад» занимается производством и последующей реализацией наборов для творчества, как детского, так и взрослого. В ассортимент данного предприятия входят наборы для шитья, вязания, роспись по гипсу, наборы для лепки из пластилина и глины и прочие предметы, которые необходимы для осуществления творческой деятельности.

За 2015 год предприятие ООО «Листопад» получило размер выручки в размере 4500000 рублей.

Для того, чтобы посчитать размер прибыли, с которой необходимо уплатить налог на прибыль, необходимо рассчитать все расходы, которые данное предприятие понесет в 2015 году.

В 2015 году предприятие ООО «Листопад» включило в размер своих расходов следующие статьи:

- заработная плата сотрудникам предприятия, включая все необходимые выплаты обязательного характера, на сумму в 150000 рублей.

- в августе месяце 2015 года предприятие пострадало от временных сбоев в доставке сырья для производства наборов для творчества. По этой причине 7 дней предприятие находилось во временном простое. За этот период также предприятие понесло часть расходов, на сумму в 10000 рублей.

- руководство предприятия ООО «Листопад» приняло решение поощрить некоторых сотрудников, которые работают на данном предприятии очень давно, и являются его заслуженными работниками. Сумма выплат за выслугу лет составляет 7000 рублей.

Таким образом, расходы, которые связаны с персоналом составляют 150000 рублей + 10000 рублей + 7000 рублей = 167000 рублей.

В 2015 году предприятие также понесло значительную сумму материальных затрат, которая составила 1700000 рублей.

Амортизация основных средств данного предприятия составила 100000 рублей.

Все расходы, согласно законодательству РФ, вычитаются из выручки от продаж, тем самым формируя налоговую базу по налогу на прибыль.

Налоговая база по налогу на прибыль предприятия ООО «Листопад» составляет 4500000 рублей – 167000 рублей – 1700000 рублей = 2633000 рублей.

Налог на прибыль согласно налоговому законодательству РФ составляет в совокупности 20%, из которых 2% необходимо перечислить в федеральный бюджет, а 18% остается в региональном бюджете.

Налог на прибыль предприятия ООО «Листопад» составляет 2633000 рублей * 20% / 100% = 526600 рублей.

Налог на прибыль предприятия ООО «Листопад» составляет 2633000 рублей * 2% / 100% = 52660 рублей.

Налог на прибыль предприятия ООО «Листопад» составляет 2633000 рублей * 18% /100% = 473940 рублей.

Таким образом, в заключении раздела можно сделать следующие выводы:

- налоговая система государства представляет собой комплекс налогов, сборов, пошлин, которые взимаются в установленном законодательством порядке. Также налоговая система включает в себя нормы и правила, на основании которых действуют в государстве налоговые отношения.

- налоговые отношения, в частности, возникают между государством и предприятием или юридическими лицами.

- был рассмотрен конкретный пример, который демонстрирует формирование и развитие налоговых отношений в части налога на прибыль.

Анализ налоговых отношений между государством и физическими лицами

Следуя Конституции РФ, каждое физическое лицо обязано уплачивать в государство различные налоги и сборы. В связи с этим между государством и физическими лицами возникают налоговые отношения.

Налоги, которые платят физические лица, в том числе, государственный бюджет, являются важной частью в процессе обеспечения национальной экономической безопасности государства.

Если налогоплательщик нарушил законодательство о налогах и сборах, то его обязательно привлекут к ответственности. Данная ответственность будет налоговой, административной и уголовной. Налогоплательщик, который нарушил закон, не освобождается от ответственности даже в том случае, если закон был нарушен случайно или по незнанию, то есть не умышленно.

Со 2 июня 2016 г. действует новое правило. Согласно статьи 11.2 НК РФ: подключение физического лица к личному кабинету на сайте ФНС автоматически отменяет отправку ему документов из инспекции, в том числе и уведомлений на уплату налогов, обычной почтой. С 2016 года порядок их уплаты изменился: фискальные платежи за прошлый год необходимо перечислить до 1 декабря 2016 года по налоговому уведомлению, высланному ИФНС. Ранее срок для исполнения налоговых обязательств отводился до 1 октября.

Действующим законодательством определены случаи когда плательщики не получают налоговые уведомления и квитанции на уплату налогов и соответственно не несут ответственность за их не уплату.

В частности, не направляются уведомления на уплату налогов, в случае, если:

-если сумма всех начисленных налогов для данного физического лица составляет менее 100 рублей;

-имеется право на льготы налогам, и отсутствует сумма налога к уплате по всем объектам собственности;

-отсутствует налоговая база по объектам собственности. Это касается кадастровой стоимости для земельных участков и инвентаризационной стоимости для объектов недвижимости.

Но, если граждане ранее платили налоги в суммах более чем 100 рублей, а также в течение 2015 года были приобретены объекты недвижимости, транспорта, то необходимо обратиться в налоговый орган по месту жительства или месту учета имущества для получения такого уведомлений и квитанций на уплату таких налогов.

Одним из самых распространенных налогов в налоговых отношениях между государством и физическими лицами, является НДФЛ – налог на доходы физических лиц.

Рассмотрим пример.

Сотрудник Караваев отработал в марте 12 дней. Оклад данного сотрудника составляет 22000 рублей. Необходимо рассчитать сумму НДФЛ, которую необходимо перечислить в государственный бюджет за март 2016 года.

Согласно производственному календарю на 2016 год, март имеет 22 рабочих дня. В соответствии с данной информацией заработная плата за март начислена в размере 22000 рублей / 22 *12 = 12000 рублей.

НДФЛ составляет 13% от заработной платы и составляет 12000 рублей * 13% / 100% = 1560 рублей.

Таким образом, в заключении раздела можно прийти к следующему выводу:

- между государством и физическими лицами также возникают налоговые отношения в части уплаты налогов и сборов.

- данные налоговые отношения характеризуются такими налогами, как НДФЛ, налог на имущество, государственная пошлина, транспортный налог и прочие.

- был рассмотрен конкретный пример, где наглядно отражены возникшие налоговые отношения между государством и физическим лицом в части НДФЛ.

2.3 Регулирование налоговых отношений

Практически все налоговые отношения возникают в процессе перераспределения национального дохода и имеют финансовый характер[27].

Однако отношения в сфере налогообложения возникают исключительно в процессе деятельности государства по поводу планомерного формирования централизованных и децентрализованных денежных фондов в целях реализации его задач. В то время как перераспределительная деятельность государства охватывает более широкий сектор и включает в себя также отношения по распределению и использованию этих денежных фондов (финансовых ресурсов). В своей же совокупности все эти отношения образуют единую систему финансовых отношений, которая традиционно является предметом регулирования права финансового.

Что касается уровня обособленности в системе финансового права, то с классических правовых позиций для любой отрасли права, в том числе и для налогового права характерны следующие основные признаки (черты): -наличие определенного предмета правового регулирования; -наличие метода правового регулирования; -наличие кодифицированного акта.

Данные признаки являются основными при определении и формировании всех отраслей права; они характерны для всех отраслей права, например, гражданского, административного, уголовного и др.

Налоговое право также обладает всеми указанными признаками. Так, налоговое право имеет свой «исключительный « предмет правового регулирования, а именно, общественные отношения по установлению, введению и взиманию налогов, а также отношения возникающие в процессе осуществления налогового контроля и привлечения виновных лиц к ответственности за совершения налогового правонарушения; свой специфический метод регулирования общественных отношений. Кроме того, правовые нормы, регулирующие налоговые отношения, объединены в кодифицированный нормативный акт - Налоговый кодекс РФ[28].

Широкое развитие и распространение получила система налогового контроля, в правоприменительной практике налоговые споры являются самыми многочисленными.

Принятие Налогового кодекса РФ и указанные выше обстоятельства привели к тому, что элементы налогового права получили свое институциональное развитие и сформировались в самостоятельные налогово-правовые институты, нашедшее свое четкое отражение в основном нормативном документе государства, посвященном налогообложению - Налоговом кодексе РФ. Все это, позволяет говорить о том, что налоговое право крупнейшая подотрасль, которая в теории права выступает как сложное объединение норм, институтов и их образований по предметному признаку.

На основании вышеизложенного можно сделать вывод о том, что отношения в сфере налогообложения - это совокупность отношений, являющихся частью финансово-правовых отношений. Данное положение обусловлено также и тем, что налоговая система не выступает обособленной и независимой частью от всей системы государственно-публичного регулирования, а органически входит в финансово-бюджетную систему страны. Налоговая политика государства является неотъемлемой частью его финансовой политики, которая имеет по отношению к первой определяющее значение.

С учетом вышесказанного представляется возможным дать определение понятию налогового права[29].

Налоговое право - подотрасль финансового права, со своей системой правовых норм (институтов), регулирующих общественные отношения по установлению, введению и взиманию налогов, а также отношения возникающие в процессе осуществления налогового контроля и привлечения виновных лиц к ответственности за совершения налогового правонарушения, путем императивного метода воздействия на соответствующих субъектов с элементами диспозитивности.

Обязанность по уплате конкретного налога и сбора возлагается на налогоплательщика с момента появления обстоятельств, установленных законодательством о налогах и сборах.

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законом.

Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик вправе уплатить налог или сбор досрочно. Налог может быть уплачен, если установлены все элементы налогообложения.

Производство по делам о нарушениях законодательства о налогах и сборах, содержащих признаки административного правонарушения или преступления, ведется в порядке, установленном соответственно законодательством Российской Федерации об административных правонарушениях и уголовно-процессуальным законодательством Российской Федерации.

Выводы по разделу:

- был рассмотрен порядок правового регулирования налоговых отношений, которые возникают между государством и субъектами налоговых отношений, то есть налогоплательщиков.

Выводы по главе 2.

Во второй главе данной работы был дан практический анализ налоговых отношений в налоговой системе РФ.

- налоговая система государства представляет собой комплекс налогов, сборов, пошлин, которые взимаются в установленном законодательством порядке. Также налоговая система включает в себя нормы и правила, на основании которых действуют в государстве налоговые отношения.

- налоговые отношения, в частности, возникают между государством и предприятием или юридическими лицами.

- был рассмотрен конкретный пример, который демонстрирует формирование и развитие налоговых отношений в части налога на прибыль.

- между государством и физическими лицами также возникают налоговые отношения в части уплаты налогов и сборов.

- данные налоговые отношения характеризуются такими налогами, как НДФЛ, налог на имущество, государственная пошлина, транспортный налог и прочие.

- был рассмотрен конкретный пример, где наглядно отражены возникшие налоговые отношения между государством и физическим лицом в части НДФЛ.

- был рассмотрен порядок правового регулирования налоговых отношений, которые возникают между государством и субъектами налоговых отношений, то есть налогоплательщиков.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе данной курсовой работы была дана теоретическая характеристика налоговых отношений.

- было рассмотрено понятие налоговых отношений. Налоговые отношения – это типы взаимосвязи, которые образовываются между государством и субъектами налогообложения, то есть физическими и юридическими лицами.

- были рассмотрены основные признаки налоговых отношений. Налоговые отношения имеют распределительный характер, властный характер. Также признаком налоговых отношений является тот факт, что они возникают, изменяются и прекращаются только законодательным путем и в соответствии с нормативными актами.

- различают регулятивные и охранительные налоговые отношения. К регулятивным отношениям относят отношения по установлению, введению и взиманию налогов и сборов с налогоплательщиков, как участников налоговых отношений. К охранительным отношениям относят налоговые отношения, связанные с привлечением нарушителей налоговой дисциплины к ответственности.

- различают процессуальные и материальные налоговые отношения. Процессуальные отношения связаны с установлением различных налоговых проверок. Материальные отношения характеризуются сбором денежных средств в виде налогов.

- была рассмотрена структура налоговых отношений. Структура налоговых отношений состоит из субъектов, объектов и содержания.

- субъект налоговых отношений представляет собой участника налоговых правоотношений. Это государство в лице налоговых органов, физические и юридические лица которые согласно законодательству, являются налогоплательщиками.

- объект налоговых отношений представляет собой все то, вокруг чего складываются непосредственно налоговые отношения.

- содержанием налоговых отношений являются права и обязанности участников данных налоговых отношений.

- были рассмотрены основные права и обязанности участников налоговых отношений. Законодательством РФ закрепляются за налогоплательщиком, как права, так и обязанности.

-основной обязанностью налогоплательщика является уплата налогов и сборов в полном объеме, а также осуществление мероприятий по сообщению в налоговые органы о создании предприятия, реорганизации и его ликвидации.

- обязанность участника налоговых отношений должна быть исполнена им точно в срок. Законодательством предусматривается возможность уплаты налоговых платежей досрочно. Однако, в случае, если налогоплательщик просрочит платеж, то налоговые органы применяют к данному налогоплательщику соответствующие санкции.

Во второй главе данной работы был дан практический анализ налоговых отношений в налоговой системе РФ.

- налоговая система государства представляет собой комплекс налогов, сборов, пошлин, которые взимаются в установленном законодательством порядке. Также налоговая система включает в себя нормы и правила, на основании которых действуют в государстве налоговые отношения.

- налоговые отношения, в частности, возникают между государством и предприятием или юридическими лицами.

- был рассмотрен конкретный пример, который демонстрирует формирование и развитие налоговых отношений в части налога на прибыль.

- между государством и физическими лицами также возникают налоговые отношения в части уплаты налогов и сборов.

- данные налоговые отношения характеризуются такими налогами, как НДФЛ, налог на имущество, государственная пошлина, транспортный налог и прочие.

- был рассмотрен конкретный пример, где наглядно отражены возникшие налоговые отношения между государством и физическим лицом в части НДФЛ.

- был рассмотрен порядок правового регулирования налоговых отношений, которые возникают между государством и субъектами налоговых отношений, то есть налогоплательщиков.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 24.11.14 г. № 376 – ФЗ. Закон об оффшорах.

4. Документ Министерства Финансов Российской Федерации от 27.07.2016 г. «Основные направления налоговой политики на 2016 год и плановый период 2017 и 2018 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 15.11.2016).

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Кузнецова О. Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. — 2014. — №21. — С. 353-355.

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – С. 256. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – С. 256. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – С. 256. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – С. 256. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – С. 256. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – С. 256. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – С. 256. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – С. 256. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33. ↑

-

Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33. ↑

-

Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33. ↑

- Анализ внешней и внутренней среды организации (Теоретическая характеристика внешней и внутренней среды предприятия)

- Налог на добавленную стоимость (Аудит операций, связанных с налогом на добавленную стоимость)

- Жизненный цикл организации и управление организации (на примере ООО МОРОЗКО)

- Налоговый контроль и налоговые проверки (Инвентаризация, как налоговый контроль имущества)

- Роль мотивации в управлении организацией (на примере ООО Контур)

- Транспортный налог (Характеристика и порядок взимания транспортного налога)

- Анализ внешней и внутренней среды организации.

- Особенности налоговой политики в Российской Федерации (Задачи налоговой политики)

- Выбор стиля руководства в организации (на примере ОАО Витязь)

- Особенности налоговой политики в Российской Федерации (Порядок взимания НДС при покупке товаров в зарубежных интернет - магазинах)

- Менеджмент человеческих ресурсов (Понятие и специфика человеческих ресурсов)

- Корпоративная культура в организации (Факторы негативного воздействия на корпоративную культуру)