"Основные этапы формирования налогового учета в России".

Содержание:

ВВЕДЕНИЕ

История налогообложения в России – сложное переплетение и взаимодействие нескольких основных тенденций, характерных в большей или меньшей мере и для других стран.

В значительной мере они сохранены и в современной России.

Первая тенденция – периодическое постепенное разрастание числа налоговых платежей и податей, заканчивающееся налоговой реформой, целью которой является упрощение податной системы и сокращение общего числа налогов. Спустя некоторое время после завершения реформы число налогов вновь начинает возрастать, давая начало следующему циклу реформирования.

Вторая тенденция – постоянное противопоставление прямых и косвенных налогов, попытки увеличить долю прямого обложения, которые, в конечном счете, приводили к обратному результату – росту косвенного обложения.

Третья тенденция – постоянные колебания от акцизного обложения алкогольной продукции и винно-водочных изделий к государственной монополии на эту группу товаров (винные откупа, казенная монополия).

Еще одной, не столько тенденцией, сколько характерной чертой системы налогообложения на протяжении всего исторического развития можно считать существенные различия в режимах налогообложения, типах налогов и способах их исчисления на разных территориях нашего государства.

Актуальность темы исследования связана с двумя факторами.

Во-первых, отсутствие единообразия в формировании этапов становления налогового учета, во-вторых, в научной литературе недостаточно внимания уделяется развитию налогового учета после 2002 г.

Цель курсовой работы: рассмотреть и описать этапы формирования налогового учета в Российской Федерации.

Исходя из цели курсовой работы, были поставлены следующие задачи:

Рассмотреть теоретические основы налогового учета: сущность, цель, задачи и принципы.

Описать этапы формирования налогового учета в России.

Проанализировать негативные последствия существования налогового учета на современном этапе и предложить направления его совершенствования.

Объектом курсовой работы является Российская Федерация.

Предмет курсовой работы – этапы формирования налогового учета.

Структура курсовой работа включает: введение, три главы, заключение и список использованных источников.

При выполнении работы использованы методы анализа, систематизации, обобщения и классификации.

Список использованных источников включает 25 наименований.

Налоговый учет, является составной частью налоговой политики и обеспечивает ее реализацию. Любая налоговая реформа рассматривает и учитывает взаимозависимость налогового и бухгалтерского учета.

Налоговый учет – это система сбора и обработки всей информации по производственной и непроизводственной деятельности организации для правильного исчисления и оптимизации итоговых налоговых начислений.

Его целью является определение размеров и срока текущих налоговых обязательств. Таким образом, налоговый учет служит инструментом отражения финансовых отношений между организацией и государством.

Впервые понятие «налоговый учет» было введено в налоговую практику в начале 1995 г., когда были разделены подходы федеральных финансовых и налоговых ведомств к правовому регламенту учета суммы прибыли для целей бухгалтерского учета и для целей налогообложения.

С этого времени показатель прибыли, отражаемой в системе учета для статистических органов, акционеров и инвесторов, стал существенно отличаться от показателя прибыли, принимаемого для начисления налога на прибыль. Был установлен регламент формирования совокупного финансового результата в отчетном налоговом периоде, и налогоплательщикам было необходимо производить перерасчеты данной суммы еще и «для целей налогообложения».

Требования вести специально организуемый, дополнительный учет, необходимый для расчета налогооблагаемых баз по отдельным налогам, методологией бухгалтерского учета и развивающими ее соответствующими стандартами не были предусмотрены.

Однако на протяжении 1990-1999 гг. предпринимались активные попытки введения в действие системы налогового учета.

Введение налогового учета ставило перед собой следующие цели:

создание более понятной и прозрачной для налогоплательщика и налогового органа учетной системы налоговой базы;

повышение эффективности функционирования налоговой службы в целом, в т.ч. и выполнения ее главной задачи – обеспечение доходной части бюджета.

Как учетная система налоговый учет имеет свои объекты, цель, задачи и принципы.

Объектами налогового учета являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного (налогового) периода, формирующие или оказывающие влияние на формирование доходов и расходов для целей налогообложения прибыли.

Цель налогового учета состоит в формировании полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Таким образом, цель налогового учета определяется интересами пользователей информации.

Внутренним пользователем информации является администрация организации. По данным налогового учета внутренние пользователи могут проанализировать расходы, которые не учитываются для целей налогообложения (например, расходы в виде сумм материальной помощи).

Уменьшая такие расходы можно оптимизировать налогооблагаемую прибыль.

Внешними пользователями информации, формируемой в системе налогового учета, являются, прежде всего, налоговые службы и консультанты по налоговым вопросам.

Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчетов, осуществлять контроль за поступлением налогов в бюджет.

Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей. Определяют направления налоговой политики организаций.

Для выполнения функций и задач, стоящих перед налоговым учетом, налоговым законодательством определены специальные приемы и способы, образующие методологию налогового учета.

К методам ведения налогового учета относятся:

введение специальных показателей налогового учета, рассчитываемых на базе данных бухгалтерского учета;

установление методики формирования налоговых показателей;

определение способов ведения налогового учета;

установление специальных форм регистров налогового учета и других форм налогового учета.

Методология налогового учета раскрывается в учетной политике для целей налогообложения. Под учетной политикой организации для целей налогообложения следует понимать принятую совокупность методических и организационно-технических способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о налоговых обязательствах.

В процессе формирования учетной политики обосновываются и устанавливаются организационно-методические аспекты ведения налогового учета:

порядок организации раздельного бухгалтерского учета по видам деятельности, осуществляемой налогоплательщиком;

принципы и порядок организации налогового учета видов деятельности, осуществляемой налогоплательщиком;

способы ведения налогового учета;

технология обработки налоговой информации;

формы аналитических регистров налогового учета и другие аспекты, необходимые для ведения налогового учета;

организация документооборота, порядок хранения документов налоговой отчетности и регистров налогового учета.

Учетная политика для целей налогообложения должна раскрывать подходы организации к вопросам: определения налоговой базы по налогу на прибыль и формированию налоговых обязательств перед бюджетом; оценки имущества с целью определения выручки от его реализации; распределения убытков между налоговыми периодами.

Налоговым кодексом Российской Федерации определены способы ведения налогового учета по следующим элементам учетной политики:

классификация доходов и расходов;

порядок признания доходов и расходов;

методы оценки сырья и материалов;

методы оценки покупных товаров;

методы оценки остатков незавершенного производства;

методы оценки остатков готовой продукции;

метод начисления амортизации;

порядок формирования резервов;

порядок переноса убытка на будущее;

периодичность уплаты в бюджет налога на прибыль.

Принятая учетная политика утверждается соответствующим распоряжением руководителя организации. Выбранные организацией способы ведения налогового учета применяются последовательно от одного отчетного периода к другому. Изменения в учетную политику могут вноситься в случае изменения налогового законодательства либо способов налогового учета. Принятой в организации учетной политикой должны руководствоваться все ее подразделения.

Выбранная налоговая политика обязательно должна быть согласована между главным бухгалтером и руководителем организации, так как именно они несут полную ответственность за достоверность и своевременность исчисления и уплаты налогов и сборов в бюджет.

Учетная политика для целей налогообложения должна быть отражена в документации организации как организационно-распорядительный документ. Как правило, это приказ об учетной политике организации.

Можно утвердить налоговую учетную политику отдельным приказом, а можно в совокупности с учетной политикой для целей бухгалтерского учета.

Организация может выбрать один из двух вариантов составления учетной налоговой политики:

отразить отдельные вопросы по каждому налогу в соответствующих разделах единого приказа об учетной налоговой политике;

составить для каждого налога отдельную учетную политику и утвердить их в качестве приложений к приказу об учетной политике для целей налогообложения.

Учетная политика организации для целей налогообложения должна содержать три главных момента:

организационно-технические вопросы: организация ведения налогового учета (силами работников бухгалтерии; путем создания отдельного специализированного подразделения; аутсорсинг и т.п.); разработка системы налоговых регистров для расчета налога на прибыль организаций; разработка системы документооборота для заполнения налоговых регистров и т.д.

Если у организации-налогоплательщика есть филиалы, представительства или другие обособленные подразделения, то в ее учетной политике следует предусмотреть целый ряд вопросов, касающихся взаимодействия между головной организацией и ее подразделениями: сроки представления данных в головную организацию; порядок уплаты налогов; порядок ведения книг покупок и продаж; порядок выставления счетов-фактур и т.п.; выбор способа налогового учета из нескольких возможных. Это самая главная часть налоговой учетной политики.

Дополнительные разъяснения по ряду важных вопросов исчисления налогов, по которым нормы налогового законодательства отсутствуют или не содержат определенного порядка действий.

Грамотное решение последнего вопроса поможет избежать многих конфликтов с налоговой инспекцией. Если вдруг спор с налоговым органом перейдет в судебную плоскость, то налоговая учетная политика организации послужит серьезным аргументом в ее пользу.

При этом следует помнить, что разработка налогоплательщиком своих собственных способов или методик налогового учета возможна только в тех случаях, когда нормы налогового законодательства или не определены вообще, или не допускают однозначного толкования (что зачастую приводит к конфликту с налоговиками).

Для изменения однажды принятой политики (по аналогии с бухгалтерским учетом) необходимо возникновение одного из следующих обстоятельств: изменение применяемых методов учета; существенное изменение условий деятельности организации; изменение законодательства о налогах и сборах.

В первом и втором случаях изменения принимаются с начала нового налогового периода, то есть со следующего года. Во втором случае – не ранее момента вступления в силу изменений налогового законодательства. В первых двух случаях налогоплательщик добровольно изменяет учетную политику, а в последнем – в обязательном порядке.

По сравнению с налогом на прибыль законодательство по НДС несколько либеральнее.

Изменение учетной политики по этому налогу возможно с 1 января года, следующего за годом ее утверждения.

Другими словами, учетная политика по НДС может меняться один раз в год.

Важно понимать и учитывать, что налоговая учетная политика едина для всей организации и обязательна для всех ее подразделений – как уже существующих, так и тех, которые будут созданы в будущем.

Основными задачами налогового учёта являются:

формирование полной и достоверной информации о порядке предоставления данных о величине объектов налогообложения;

обоснование применяемых льгот и вычетов;

формирование полной и достоверной информации об определении размера налогооблагаемой базы отчётного (налогового) периода;

обеспечение раздельного учёта при применении различных ставок налога или различного порядка налогообложения;

обеспечение своевременной, достоверной и полной информацией внутренних и внешних пользователей, контроль за правильностью исчисления и перечисления налога в бюджет.

Принципы налогового учета несколько отличаются от принципов бухгалтерского учета.

Рассмотрим следующие принципы ведения налогового учета:

принцип денежного измерения, т.е. в налоговом учете отражается информация о доходах и расходах, прежде всего в денежном выражении;

принцип имущественной обособленности – т.е. имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. В налоговом законодательстве этот принцип декларируется в отношении амортизируемого имущества;

принцип непрерывности деятельности организации – учет должен вестись непрерывно с момента ее регистрации организации в качестве юридического лица до реорганизации или ликвидации. Если организация в течение какого-либо календарного месяца ликвидирована или реорганизована, то амортизация имущества не начисляется с 1-го числа месяца, в котором завершена ликвидация или реорганизация;

принцип временной определенности фактов хозяйственной деятельности (принцип начисления);

принцип последовательности применения норм и правил налогового учета – т.е. нормы и правила налогового учета должны применяться последовательно от одного налогового периода к другому;

принцип равномерности признания доходов и расходов – предполагает отражение для целей налогообложения расходов в том же отчетном налоговом периоде, что и доходов, для получения которых они были произведены.

В заключение этой главы рассмотрим традиционные в мировой финансовой системе три учетные модели: британо-американская, континентальная и южноамериканская.

Британо-американская модель – наиболее распространенная, включает США, Великобританию, Нидерланды, Канаду, Индию, Австралию, ЮАР и др.

Отличительной особенностью является ориентация отчетности на инвесторов и кредиторов. Для обеспечения фискальных интересов государства и определения налоговой базы по прямым налогам параллельно финансовому учету ведется налоговый учет. Данная модель базируется на национальных стандартах бухгалтерского учета США, которые принято называть GAAP US (General Accepted Accounting Principles of United States);

Континентальная модель – объединяет учетные системы Франции, Германии, Австрии и некоторых других стран Европы. Близки к ней и Япония и Россия. Модель отличается высокой степенью вмешательства государства в учетную политику (применение единого плана счетов, следование утвержденным принципам отражения операций, ориентированность на удовлетворение информационных потребностей налоговых и иных органов государственной власти и др.). Практика учета одной страны существенно отличается от практики другой.

Учетная практика направлена, прежде всего, на удовлетворение требований правительства, особенно в части соответствия налогообложения национальному макроэкономическому плану;

Южно-американская модель – характерна для развивающихся стран, основной чертой учетной практики является перманентная корректировка учетных данных на темп инфляции. В целом учет ориентирован на потребности государственных плановых органов, а методики учета унифицированы. Информация, необходимая для контроля за исполнением налоговой политики, достаточно полно отражается в бухгалтерском учете и отчетности.

Российский учет, с момента его возникновения, развивался в тесной взаимосвязи с бухгалтерским учетом передовых европейских стран, прежде всего Германии, т.е. в рамках континентальной модели.

Данные бухгалтерского учета в рамках налоговой системы 1992 г. позволяли обеспечить требуемую информацию для определения налоговой базы по всем налогам, уплачиваемым государством. Изменения в порядке исчисления налогов учитывались путем корректировок налоговой базы, в частности по налогу на прибыль.

Принятая с 1999 г. часть первая Налогового Кодекса РФ (ст. 54) определила, что налоговая база исчисляется на основе регистров бухгалтерского учета и/или на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению.

Таким образом, законодатель определил возможность определения налоговой базы не только на основании данных бухгалтерского учета, но и на основании налогового учета, что характерно для британо-американской учетной модели.

ОСНОВНЫЕ ЭТАПЫ

ФОРМИРОВАНИЯ НАЛОГОВОГО УЧЕТА

В современной России механизм налогообложения формируется при взаимодействии двух видов учета: бухгалтерского и налогового. Как правило, бухгалтерский и налоговый учет входят составными частями в общую структуру управления финансовыми отношениями на предприятии. Во многих странах налоговый учет является элементом системы бухгалтерского учета. Налоговый учет – один из основных элементов информационной системы финансово-экономической деятельности организации. Он предполагает полное соответствие хозяйственной деятельности административным нормам и связан с обязательствами предприятий перед государством.

Налоговый учет в системе управления финансами российских предприятий долгое время играл второстепенную роль, но в настоящее время он все больше выделяется в качестве основного.

Рассмотрим основные этапы его развития.

Брызгалин А.В., Берник В.Р., Головкин А.К., Дементьева Е.В. выделяют четыре этапа: 1-й этап (с 1 января 1992 г. – по 3 декабря 1994 г.) – до проведения российской налоговой реформы конца 1991 г. существующая в тот период система бухгалтерского учета была полностью подчинена решению налоговых задач.

Однако с 1 января 1992 г., т.е. уже с момента введения в действие новой налоговой системы России, начали появляться отдельные элементы налогового учета.

Так, согласно п. 5 ст. 2 Закона РФ от 27.12.1991 № 2116-1 «О налоге на прибыль предприятий и организаций» (в ред. от 27 декабря 1991 г., далее – Закон № 2116-1) появляется термин «выручка для целей налогообложения», используются специализированные показатели. Принята Инструкция Государственной налоговой службы РФ от 06.03.1992 г. № 4 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций», которая претерпела шесть редакций.

Основные характеристики данного документа: - валовая прибыль определялась исходя из прибыли по бухгалтерскому отчету с учетом ее уменьшения (увеличения) при расчете результата от сделок по реализации продукции по цене не выше себестоимости; - утверждены бланки по расчету налога на прибыль; - сумма налога определялась самостоятельно на основании бухгалтерского учета и отчетности.

Во исполнение Закона 2116-1 утверждено постановление Правительства РФ от 05.08.1992 № 552 «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (документ претерпел 11 редакций).

Особенность данного документа заключалась в установлении достаточно жестких рамок затрат, относимых на себестоимость.

2-й этап (с 3 декабря 1994 г. – по 1 июля 1995 г.) – 3 декабря 1994 г. был принят Федеральный Закон № 54-ФЗ «О внесении изменений и дополнений в закон РФ «О налоге на прибыль предприятий и организаций»», согласно которому «В целях налогообложения валовая прибыль уменьшается на суммы положительных курсовых разниц».

Именно с 3 декабря спор между бухгалтерским и налоговым учетом был впервые разрешен в пользу последнего, поскольку для расчета балансовой прибыли курсовые разницы продолжали учитываться в общеустановленном порядке, а для целей формирования налогооблагаемой прибыли они не учитывались.

Наглядным и показательным результатом начала второго этапа развития налогового учета необходимо отметить также и то, что именно с этого периода стали не совпадать показатели балансовой и налогооблагаемой прибыли в отчетности предприятия. Государственные органы пытались каким-либо образом приспособить бухгалтерский учет для целей налогообложения путем расчетного уточнения бухгалтерских показателей в налоговой документации. Однако в дальнейшем государственные органы от этого пути отказались.

3-й этап (с 1 июля 1995 г. – 19 октября 1995 г.). Начался с принятия Правительством РФ Постановления от 1 июля 1995 г. № 661 «О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». Было установлено, что все затраты организации, связанные с производством продукции (работ, услуг), в полном объеме формируют фактическую производственную себестоимость продукции (работ, услуг).

Однако для целей налогообложения произведенные предприятиями и организациями затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

Согласно данным изменениям, предприятие обязано формировать два вида учета затрат на производство и реализацию продукции. Первый учет – это учет фактических затрат предприятия по производству и реализации продукции. Второй – учет затрат по производству и реализации продукции для целей налогообложения. Принципиально поменялось и содержание раздела II Постановления № 552. Если до 1 июля 1995 г. раздел II имел наименование «Формирование финансовых результатов», то после 1 июля 1995 г. этот раздел стал называться «Порядок формирования финансовых результатов, учитываемых при налогообложении прибыли». Впервые официально установлено, что порядок формирования финансовых результатов по бухгалтерскому учету есть самостоятельный учетный процесс, который может и не совпадать с налогово-учетным формированием финансовых результатов, учитываемых при налогообложении прибыли, поскольку он подчиняется специальным правилам.

После 1 июля 1995 г. практически все ведущие экономисты и финансисты страны единодушно высказались о том, что наступило время налогового учета, учета для целей налогообложения.

На данном этапе вступила в силу инструкция ГНС РФ от 10.08.1995 № 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» (документ претерпел пять редакций), которая регламентировала раздельный учет видов деятельности и раздельное ведение учета финансовых результатов (п.2.9, 2.10, 6.13 и 6.5).

4-й этап (с 19 октября 1995 г. по настоящее время). Окончательное размежевание бухгалтерского и налогового учета, а также выделение последнего в самостоятельную систему финансовых отношений произошло 19 октября 1995 г., когда Министерство финансов РФ приняло приказ № 115 «О годовой бухгалтерской отчетности организаций за 1995 год» (далее – Приказ № 115).

В тексте нового Положения ничего не говорится о вариантах определения выручки от реализации продукции.

В то же время в п.13 Постановления № 661 фраза «для целей налогообложения предприятия могут определять выручку от реализации продукции по мере поступления денежных средств либо по мере ее отгрузки и предъявления расчетных документов покупателю». Получается, что для целей налогового учета остается два метода определения выручки от реализации продукции. В плане финансового (бухгалтерского) учета на 1995 г. и последующие годы не предусмотрено два способа определения выручки от реализации. Для целей ведения финансового учета все предприятия обязаны исчислять выручку по моменту отгрузки, а точнее – по моменту перехода права собственности на отгруженную продукцию к покупателю.

В мае 1996 г. вышел указ Президента РФ № 685 «Об основных направлениях налоговой реформы в РФ и мерах по укреплению налоговой и платежной дисциплины» (далее – Указ № 685), в котором в целях осуществления налоговой реформы:

1. Правительству РФ дано поручение разработать порядок, согласно которому учет реализации продукции (работ, услуг) будет осуществляться на основе метода начислений, а определение затрат на производство и реализацию продукции – по фактически произведенным расходам, но не ранее постановки на учет приобретенных ценностей.

2. Плательщики для исчисления и уплаты налога на прибыль предприятий и организаций (за исключением субъектов малого предпринимательства) обязаны с 01.10.1996 г. применять в системе бухгалтерского учета и отчетности метод начисления, при котором исчисление выручки производится в соответствии с ранее наступившей датой: получения предоплаты (аванса); отгрузки продукции, выполнения работ или оказания услуг. Для исчисления и уплаты налога на прибыль предприятий и организаций, начиная с 01.01.1997 г., осуществляется периодическая корректировка облагаемой налогом на прибыль базы с учетом инфляции. Положения Указа № 685 были приостановлены до особых указаний.

Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности, утвержденной Приказом Минфина РФ № 97 от 12 ноября 1996 г., также определено, что финансовые результаты от реализации определяются исходя из допущения временной определенности фактов хозяйственной деятельности организации. На 1997 г. сохранена возможность выбора метода определения выручки от реализации продукции (работ, услуг).

Подведем итог. В основу разделения этапов А.В. Брызгалин, В.Р. Берник, А.К. Головкин, Е.В. Дементьева внесли ключевые изменения в налоговом законодательстве, касающиеся: - формирования выручки и прибыли; - введения лимитов на расходы. Необходимо обратить внимание на четвертый этап, рассмотрение которого заканчивается в 1997 г.

Ю.В. Носкова выделяет четыре этапа . 1-й этап (с 1 января 1992 г. – по 1 января 1995 г.). В этот период появились первые элементы корректировок бухгалтерских показателей в целях уплаты налога на прибыль в связи с принятием Закона РФ № 2116-1. Кроме того, уже в этот период для целей бухгалтерской отчетности и для целей налогообложения стали использоваться специализированные показатели. В конце 1994 г. был принят Федеральный закон от 03.12.1994 № 54-ФЗ «О внесении изменений и дополнений в закон РФ «О налоге на прибыль предприятий и организаций»».

Смысл данного закона заключался в том, что в целях налогообложения по прибыли валовая выручка уменьшалась на сумму положительных курсовых разниц, т.е. по бухгалтерскому учету из-за курсовой разницы возникала прибыль, а по налоговому учету она отсутствовала.

2-й этап (с 1 января 1995 г. – по 1 января 1999 г.). Начался в 1995 г., когда были сделаны наиболее решающие шаги на пути к отделению бухгалтерского учета прибыли от системы налогообложения. Вступило в силу новое Положение о бухгалтерском учете и отчетности в РФ, утвержденное приказом Минфина России от 26.12.1994 № 170.

Оно ввело в отечественный бухгалтерский учет принцип «временной определенности фактов хозяйственной деятельности», т. е. выручка в бухгалтерском учете стала определяться только одним способом – по мере отгрузки товаров. Наряду с этим Положение о составе затрат до 1 января 2002 г. осталось неизменным: выручку для целей налогообложения по-прежнему можно было определять как «по отгрузке», так и «по оплате». С принятием Правительством РФ постановления № 661 следующим шагом второго этапа стал Приказ № 115. Данный приказ запретил относить сверхнормативные расходы на счета использования прибыли и нераспределенной прибыли, т.е. на счета 81 и 88. Данные расходы должны были отражаться по счетам учета затрат и участвовать в формировании финансового результата. Балансовая прибыль еще сильнее отдалилась от налогооблагаемой прибыли.

3-й этап (с 1 января 1999 г. – по 1 января 2002 г.). Связан с принятием частей первой и второй Налогового Кодекса РФ. Часть первая НК РФ принята 31 июля 1998 г. и вступила в силу с 1 января 1999 г. Введено единообразное определение обязательств налогоплательщиков, их прав и ответственности, прав налоговых органов, перечень налогов, порядок их взыскания. Кроме этого, п. 1 ст. 54 НК РФ определил, что «налоговая база исчисляется на основе регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением».

В результате налоговое законодательство определило, что бухгалтерский учет не является единственно возможным источником информации, необходимой для исчисления налогов и сборов. Часть вторая НК РФ принята 5 августа 2000 г., в 2001г. со вступлением в силу гл. 21 «Налог на добавленную стоимость» НК РФ в налоговом законодательстве появилось понятие «учетная политика для целей налогообложения».

Значение этого понятия не раскрыто, но анализ положений п. 12 ст. 167 НК РФ дает возможность определить основные положения, регламентирующие применение учетной политики в целях налогообложения.

4-й этап (с 1 января 2002 г. по настоящее время). Введена гл. 25 НК РФ «Налог на прибыль организаций», где впервые законодательно продекларирована обязательность ведения особого вида учета – налогового учета. Отметим основные различия во взглядах (вышеперечисленных авторов) на формирование и характеристику этапов.

В сравнении с предыдущими авторами, Ю.В. Носкова объединяет первый и второй этапы в один, заканчивая второй 1 января 1999 г., но логичнее было бы сформировать его по 01.07.1995 г. по аналогии с точкой зрения предыдущих авторов, поскольку Постановление № 661 датировано именно этой датой. На втором этапе уделено внимание изменениям в бухгалтерском законодательстве, касающееся способов определения выручки и формирования финансового результата (данные изменения и, соответственно, документы первыми авторами не рассматривались).

К.А. Иванов выделяет три этапа. 1-й этап (с 01 января 1992 г. – по 30 июня 1995 г.). Становление налоговой системы, носившее пробюджетный характер, заключавшийся в приоритете интересов государства при решении спорных вопросов; недостаточная ясность норм налогового законодательства; отсутствие принципов взаимодействия с иными отраслями права.

2-й этап (с 01 июля 1995 г. – по 31 декабря 2001 г.). Постепенная автономизация правил исчисления налогов от правил бухгалтерского учета; ослабление влияния налогового законодательства на правила ведения бухгалтерского учета; создание предпосылок для разделения учета на бухгалтерский и налоговый.

3-й этап (с 01 января 2002 г.). Законодательное оформление самостоятельной системы налогового учета, окончательное разделение налогового и бухгалтерского учета.

Заметим, что К.А. Иванов при формировании этапов не называет нормативные документы. Он аналогично Ю.В. Носковой, формирует первый этап. Второй этап выделен весьма обобщенно: с 1995 г. – 2001 г., тем самым упущены ключевые изменения налогового законодательства. Также он рассматривает становление налогового учета до его официального закрепления 01.01.2002 г.

М.А Тюмина определяет семь этапов.

1-й этап с 01 января 1992 г. В российском законодательстве появляются первые различия между бухгалтерским учетом и учетом для целей налогообложения, в соответствии с п.5 ст.2 Закона РФ 2116-1.

2-й этап с декабря 1994 г. В результате второго этапа налоговой реформы окончательно разделились понятия бухгалтерского учета доходов и затрат от их налогового учета.

3-й этап с 01 июля 1995 г. Правительством РФ было принято Постановление № 661, согласно данному Постановлению не все фактические затраты можно включить в состав расходов в целях налогообложения.

4-й этап с 19 октября 1995 г. Впервые на основании Приказа № 115 для целей налогообложения определяющим фактором стала учетная политика.

В учетной политике стали определять дату возникновения налогового обязательства либо дату отгрузки, либо дату платежа.

5-й этап с 31 июля 1998 г. – принята часть первая НК РФ.

6-й этап с 05 августа 2000 г. – принята часть вторая НК РФ. Появилось понятие «учетная политика для целей налогообложения».

7-й этап с 01 января 2002 г. Понятие налоговый учет вводится на законодательном уровне в гл. 25 НК РФ.

Сформированные этапы М.А. Тюминой не являются таковыми, поскольку отсутствует конечная дата их формирования.

Характеристика этапов не содержит всех изменений, внесенных в налоговое законодательство.

Л.П. Королева выделяет два этапа и шесть стадий в становлении налогового учета. 1-й этап (1992 – 2001 гг.). В зависимости от законодательной основы формирования информации в целях налогообложения автор выделяет два этапа: до и после введения НК РФ.

1-й этап. Осуществление бухгалтерского учета, формирование информации в целях налогообложения на базе бухгалтерских регистров. Данный этап разделен на 3 стадии:

1-я стадия (1992 – 1994 гг.). Существуют единые методы признания доходов и расходов; корректировка бухгалтерской прибыли для целей налогообложения при определении выручки по отдельным видам реализации;

2-я стадия (1995 – 1999 гг.). В бухгалтерском учете: признание выручки методом начисления, упразднение нормирования расходов. Для целей налогообложения: вариантность методов признания выручки, нормирование расходов, усложнение порядка налогообложения реализации прочего имущества, введение в состав налоговой отчетности формализованного расчета для корректировки бухгалтерской прибыли;

3-я стадия (2000 – 2001 гг.) Различия в классификации доходов и расходов и др.

2-й этап (с 2002 – по 2009 гг.). Выделение подсистемы налогового учета в связи с введением главы 25 НК РФ.

4-я стадия (2002 – 2004 гг.) Расхождения финансового и налогового учета в связи с усложнением бухгалтерского и налогового законодательства, систематизация их взаимосвязи через механизм налоговых разниц (ПБУ 18/02).

5-я стадия (2005 – 2008 гг.). Сближение правил финансового и налогового учета (амортизационная политика, состав расходов и др.).

6-я стадия (2008 – 2009 гг.). Изменения в порядке начисления амортизации, организации налогового учета отдельных доходов и расходов.

Таким образом, на первой стадии наблюдается единство ведения учета, действуют общие нормативные документы, регулирующие порядок организации бухгалтерского учета и определения объекта налогообложения.

На последующих стадиях происходит отдаление учетов в связи с усложнением законодательства. На последних стадиях комплекс принятых мер направлен на сближения ведения учетов. Обратим внимание на то, что Л.П. Королева выделяет стадии в этапах и рассматривает их формирование до 2009 г., хотя и в общих чертах. При формировании этапов отсутствуют ссылки на нормативные документы, которые лежат в основе разделения каждого этапа. Интерес представляет третья стадия, в которой говорится о различиях в классификации доходов и расходов; предыдущие авторы данный пункт не рассматривали.

В.В. Башкатов выделяет два этапа. 1-й этап (1991 – 2001 гг.)

Первый период (1991 – 1994 гг.). Бухгалтерский учет ведется в целях исчисления налогов. Единые методы признания доходов и расходов.

Второй период (1995 – 2001 гг.). Ориентация на собственную концепцию взаимодействия бухгалтерского и налогового учетов. Постепенное формирование системы учета для целей налогообложения путем утверждения нормативно-правовых актов, приводящих к отделению бухгалтерского учета прибыли от порядка ее налогообложения. Признание доходов методом начисления, а также упразднение нормирования расходов в бухгалтерском учете. Вариативность методов признания доходов в налоговом учете и нормирование расходов в налоговом учете.

2-й этап (2002 – 2011 гг.). Выделение системы налогового учета в связи с введением главы 25 НК РФ.

Третий период (2002 – 2004 гг.). Законодательно закреплена обязательность ведения налогового учета по налогу на прибыль организаций.

Обособление системы налогового учета от бухгалтерского учета. Усложнение законодательно-нормативной базы бухгалтерского и налогового учета стало причиной отдаления двух информационных систем.

Четвертый период (2005 – 2008 гг.). Происходит сближение правил ведения бухгалтерского и налогового учета путем внесения поправок в нормативно-правовые акты.

Пятый период (2009 – 2011 гг.). Введены антикризисные поправки в НК РФ, которые способствовали отдалению правил бухгалтерского и налогового учета расходов экономических субъектов. Основным недостатком в формировании этапов В.В. Башкатовым, является также отсутствие ссылок на законодательство. Этапы представлены в укрупненном виде и детально не содержат всех вносимых изменений. Преимуществом является рассмотрение изменений до 2011 г., но при этом не названы статьи НК РФ.

И.Е. Куренков определяет три этапа. 1-й этап – дореформенный период (1990 – 1991гг.). Разделяет в зависимости от влияния основных нормативных документов, определявших порядок ведения бухгалтерского учета и производимых расчетов по налогообложению прибыли. При дореформенном периоде основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденные Госпланом СССР, Минфином СССР, Госкомценом СССР и Госкомстатом СССР от 30.11.1990 г., не устанавливали различий между себестоимостью продукции, исчисленной в бухгалтерском учете, и себестоимостью, принимаемой при налогообложении прибыли. В соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Минфина СССР от 28.03.1985 г. № 40, для целей бухгалтерского учета применялся метод признания доходов и расходов организации – по мере их оплаты.

Для целей налогообложения прибыли действовал аналогичный метод.

Методика расчета налогооблагаемой прибыли определялась Инструкцией Минфина СССР «О порядке исчисления и уплаты в бюджет налога на прибыль и отдельные виды доходов» № 145, утвержденной приказом Минфина СССР от 29.12.1990 г., состояла всего из четырех операций.

2-й этап – переходный период (1992 – 2001 гг.). В конце 1991 г. выполнение задач по правильному исчислению налогов и сборов всецело решалось на предприятиях посредством ведения бухгалтерского учета. В ст. 11 Закона РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» было закреплено, что налогоплательщик обязан вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность не менее пяти лет. Также в ч.1 ст.9 Законом № 2116-1 было установлено, что сумма налога определяется плательщиками на основании бухгалтерского учета и отчетности самостоятельно. Ни в первоначальном Положении о бухгалтерском учете и отчетности в Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 20 марта 1992 № 10, ни после отмены данного Положения и принятия нового утвержденного приказом Министерства финансов Российской Федерации от 26 декабря 1994 г. № 170 не было поставлено задачи правильного исчисления сумм налоговых платежей. Ничего не изменил и Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

3-й этап – действующий период (с 2002 г.). Введена в действие гл. 25 НК РФ.

И.Е. Куренков является единственным из вышеперечисленных авторов, который дает названия этапам (дореформенный, переходный и действующий), а также первым, кто рассматривает изменения, происходящие в 1990 г. Достаточно обще представлен переходный период. Е.А. Лешина, М.А. Суркова, Н.А. Богданова выделяют аналогичные этапы, которые отмечены М.А. Тюминой, за исключением последних двух, у данных авторов они отсутствуют. После рассмотрения вышеизложенных точек зрения необходимо отметить определенную точность при формировании этапов в работах следующих авторов: А.В. Брызгалина, В.Р. Берник, А.К. Головкина, Е.В. Дементьевой и Ю.В. Носковой (несомненным плюсом является наличие ссылок на нормативные акты).

Тем не менее, по мнению автора, выделенные этапы нуждаются в корректировке, основанной на ключевых изменениях в налоговом законодательстве, касающихся исключительно налогового учета, а не бухгалтерского:

1-й этап – с 01 января 1992 г. по 05 августа 1992 г. Корректировка мотивирована тем, что в основу формирования этапов заложены ключевые изменения налогового законодательства и целесообразно замыкать первый этап введением Постановления № 552 .

2-й этап – с 05 августа 1992 г. по 03 декабря 1994 г. Характеризуется усилением расхождений в формировании себестоимости и как результат – несовпадение бухгалтерской и налогооблагаемой прибыли.

3-й этап – с 03 декабря 1994 г. по 01 июля 1995 г., поскольку ключевым документом, принятом на данном этапе, является Постановление № 660.

4-й этап – с 01 июля 1995 г. по 01 января 1999 г. Вводится первая часть НК РФ, в которой не закреплен налоговый учет, но впервые вводится понятие «учетная политика для целей налогообложения».

5-й этап – с 01 января 1999 г. по 01 января 2002 г. Вступает в силу гл. 25 НК РФ, которая вводит термин «налоговый учет» на законодательном уровне.

Необходимо отметить, что на данном этапе был принят Приказ от 15.06.2000г. № БГ-3- 02/231 «Об утверждении инструкции Министерства РФ по налогам и сборам «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». В соответствии с данным Приказом сумма налога по-прежнему определялась предприятием самостоятельно на основании бухгалтерского учета и отчетности.

До введения гл. 25 НК РФ этапы формирования налогооблагаемой базы по налогу на прибыль выглядели следующим образом:

1 этап. Сбор данных на счетах бухгалтерского учета.

2 этап. Корректировка себестоимости и альтернативы при определении выручки в соответствии с Положениями по формированию налогооблагаемой базы.

3 этап. Формирование показателей для целей налогообложения (прибыль и себестоимость).

4 этап. Отражение в налоговой отчетности по налогу на прибыль.

Можно констатировать отсутствие специальных учетных механизмов для целей налогового учета. Реформирование системы налогообложения привело к усложнению расчета налога на прибыль. Поскольку бухгалтерский учет не способен сформировать налогооблагаемые показатели, в Российской Федерации начинается становление налогового учета.

До 1 января 2002 г. существовала система корректировки бухгалтерской прибыли для целей налогообложения. В научной литературе практически не рассмотрены основные изменения за последнее десятилетие, касающиеся налогового учета.

6-й этап – с 01 января 2002 по 29 июня 2012 г. В гл. 25 НК РФ было внесено немало поправок, но все изменения практически не касались основных статей по налоговому учету ст. 313 «Налоговый учет. Общие положения» и ст. 314 «Аналитические регистры налогового учета», которые были приняты в 2002 г. Федеральным законом «О внесении изменений и дополнений в часть II НК РФ и в отдельные законодательные акты РФ» № 57-ФЗ от 29.05.2002 г.

Отметим годы, когда были внесены определенные изменения, касающиеся налогового учета определенных операций и субъектов налогообложения:

В 2004 г. и в 2005 г. изменялась ст. 321 «Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций».

Изменения касались перечня организаций, на которые распространяется данная статья (исключены АРКО и Федеральная служба почтовой связи, включено Агентство по страхованию вкладов).

В 2007 г. изменена ст. 330 «Особенности ведения налогового учета доходов и расходов страховых организаций» (Федеральный закон № 216-ФЗ от 27.07.2007 г.). Изменены правила по признанию дохода по договорам страхования жизни и пенсионного страхования.

В 2008 г. изменена ст. 323 «Особенности ведения налогового учета операций с амортизируемым имуществом». Введено исключение по начислению амортизации. Также корректировалась ст. 322 «Особенности организации налогового учета амортизируемого имущества» (Федеральный закон № 158-ФЗ от 22.07.2008 г.).

В 2009 г. корректировались статьи: 333 «Особенности ведения налогового учета доходов и расходов по операциям РЕПО» (изменения касаются правил по организации аналитического учета) и 326 «Порядок ведения налогового учета по срочным сделкам при применении метода начисления» (Федеральный закон № 281-ФЗ от 25.11.2009 г.).

Изменились правила по ведению раздельного учета срочных сделок, а также правила по признанию доходов.

В 2010 г. включена новая ст. 325.1 «Порядок налогового учета расходов, связанных с обеспечением безопасных условий охраны труда при добыче угля» (Федеральный закон № 425-ФЗ от 28.12.2010 г.), а также изменена ст. 325 «Порядок ведения налогового учета расходов на освоение природных ресурсов» (Федеральный закон № 229-ФЗ от 27.07.2010 г.), изменения касаются правил по принятию данных расходов к учету.

В 2011г. включена новая ст. 321.2 «Особенностей ведения налогового учета участниками консолидированной группы налогоплательщиков» (Федеральный закон «О внесении изменений в части I и II НК РФ в связи с созданием консолидированной группы налогоплательщиков» № 321-ФЗ от 16.11.2011г.), изменены ст. 331.1 «Особенности ведения налогового учета бюджетными учреждениями» (Федеральный закон № 239 от 18.07.2011 г. и ст.262 «Особенности ведения налогового учета расходов на НИОКР»), (Федеральный закон № 132-ФЗ от 07.06.2011 г.). Последние две статьи подверглись кардинальным изменениям. В 2012 г. можно отметить Федеральный закон № 97 от 29.06.2012 г., который внес небольшую поправку в ст. 314 «Аналитические регистры налогового учета», касающуюся ведения налоговых регистров. В старой редакции было указано на электронный вид формирования аналитических регистров, новая редакция заменила электронный вид на электронную форму.

Таким образом, выделенные этапы целесообразно распределить следующим образом:

1. Зарождение – первые четыре этапа с 01.01.1992 – по 01.01.1999 гг.

2. Становление – пятый этап. Он наступил с 01.01.2002 г., поскольку в 2002 г. налоговому учету дано определение и сформированы правила его ведения на законодательном уровне.

3. Развитие – к нему относится шестой этап. Последние тенденции работы ФНС и Минфина заключаются в том, что планируется отменить параллельный налоговый учет и перейти к составлению корректировок на данные бухгалтерского учета. Инструментом для расчета налогов будут выступать регистры корректировок и расчетов в бухгалтерском учете.

Цель – устранить избыточные, малоиспользуемые, не имеющие значительных налоговых последствий расхождения.

ОРГАНИЗАЦИЯ НАЛОГОВОЙ СЛУЖБЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Налоговые органы РФ – единая система органов, осуществляющих контроль за своевременностью и полнотой внесения налогов плательщиками.

Основная цель, стоящая перед налоговыми органами – гарантия правопорядка в налоговых отношениях, базирующегося на пунктах Налогового Кодекса.

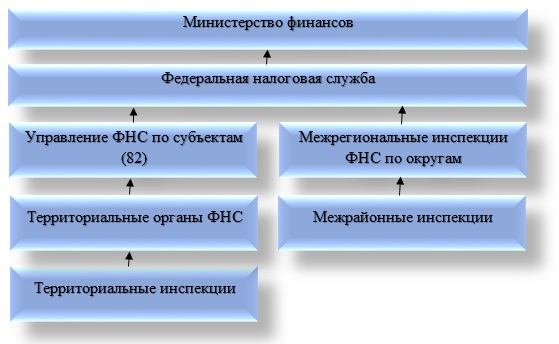

Главным налоговым органом России является ФНС (федеральная налоговая служба), которая подчиняется непосредственно Минфину:

Рисунок 3.1 – Структура налоговых органов России

1. ФНС – орган исполнительной власти, занимающийся регистрацией юридических лиц и ИП, делами о банкротстве, устанавливающий налоговые ставки. Руководитель ФНС назначается и увольняется Правительством по представлению главы Минфина.

2. Межрегиональные инспекции создаются для контроля над самыми крупными налогоплательщиками. Каждая инспекция контролирует представителей только одной отрасли.

3. Управления ФНС по субъектам (УФНС) – элементы регионального уровня. В обязанности УФНС входят методическое обеспечение контроля, координация работы нижестоящих инстанций.

4. Межрайонные инспекции контролируют налоговый учет крупных плательщиков на региональном уровне. Такие инспекции подчинены не только ФНС, но и УФНС по субъекту.

5. Территориальная инспекция – основной орган. Этот орган производит налоговый контроль по муниципальному образованию (район города) или по мелкому населенному пункту, не разделенному более детально.

Структура предполагает наличие четырех уровней – федеральный, федерально-окружной, региональный и местный. Такая иерархия соответствует административно-территориальному делению государства.

Чтобы достичь главной цели, о которой говорилось выше, ФНС выполняет следующие функции:

организация работ подконтрольных инстанций по осуществлению контроля за исполнением пунктов Налогового Кодекса;

проверка финансовой документации предприятий и корректности ведения налогового учета;

организация работ по оценке и продаже изъятого имущества;

возврат уплаченных сверх нормы налогов через кредитные учреждения;

анализ статистических сведений и формулирование на основе анализа рекомендаций по усовершенствованию и повышению эффективности налогового контроля.

Все права, которыми обладают налоговые органы, принято делить на четыре категории:

Рисунок 3.2 – Права налоговых органов

В рамках организационных прав налоговые органы могут вызывать лиц, располагающих сведениями об особенностях ведения налогового учета в конкретной фирме (в роли свидетелей), либо лиц, ответственных за налоговый учет, для дачи пояснений.

К информационным правам относится, например, право требования у банков документов, подтверждающих, что плательщиком было дано платежное поручение, а также право рассчитывать величину налога, основываясь на имеющейся информации.

К контрольным правам причисляются права организовывать налоговые проверки и осуществлять выемку необходимых бумаг.

Юрисдикционные права – это право начислять пени и штрафы, право арестовывать имущество и подавать иски в арбитражные суды при обнаружении факта нарушения законодательства.

Помимо прав налоговые органы обладают и рядом обязанностей:

распространять по предприятиям актуальные формы деклараций и объяснять порядок их заполнения;

возвращать суммы, которые были взысканы с плательщиков сверх необходимого;

предоставлять плательщикам и налоговым агентам информацию, необходимую для оформления поручений, бесплатно;

хранить налоговую тайну;

давать плательщику по запросу справку, удостоверяющую, что он не имеет долгов перед государством;

предоставлять копии актов налоговых проверок и решений ФНС;

предоставлять в правоохранительные органы материалы для решения о возбуждении уголовного дела в течение 10 дней с момента получения информации;

в деятельности руководствоваться актуальным налоговым законодательством и разъяснениями Министерства финансов.

Таким образом, федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов и страховых взносов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, за применением контрольно-кассовой техники, а также функции органа валютного контроля в пределах компетенции налоговых органов.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, уполномоченным федеральным органом исполнительной власти, осуществляющим аккредитацию филиалов, представительств иностранных юридических лиц (за исключением представительств иностранных кредитных организаций), а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Федеральная налоговая служба руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также Положением о Федеральной налоговой службе.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Служба и ее территориальные органы – управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

Таблица 3.1 – История развития ФНС в России

|

Период |

Описание |

|

1573 год |

Учрежден Приказ Большого Прихода. Впервые в России создан орган, объединивший под своим управлением сбор основных государственных доходов. |

|

1653 год |

Утвержден первый Торговый устав. Впервые в едином документе, который стал прообразом Налогового кодекса, сведены общие правила сбора и исчисления торговых пошлин. |

|

1665 год |

Утвержден Приказ Большой Казны. |

|

1699 год |

Учреждена Бурмистерская палата и ее отделения на местах, возглавляемые бурмистрами. Впервые создан прообраз современного налогового ведомства – с единым центральным органом и подразделениями на местах. |

|

1718 год |

Учреждена Камер-Коллегия, ведающая государственными доходами и Штатс-Контор-Коллегия, ведающая государственными расходами. Впервые выделено отдельное ведомство, занимающееся составлением смет государственных расходов. |

|

1755 год |

Камер-Коллегия заменена Казенной палатой. Впервые в рамках единого налогового ведомства объединены налоговые сборы и таможенные пошлины. |

|

1780 год |

Казенная палата заменена Экспедицией государственных доходов, которая просуществовала всего несколько лет и была разделена на самостоятельные экспедиции по доходам, расходам и ревизии счетов. Впервые создано единое финансовое ведомство, объединяющее управление государственными доходами и расходами с контрольными функциями. |

|

1802 год |

Учреждено Министерство финансов с департаментами, ведающими как доходами, так и расходами государства. |

|

1811 год |

Выделено из состава Министерства финансов Государственное казначейство, ведающее расходами, а также ведомство Государственного контролера, занимающееся финансовым контролем и ревизией счетов. |

|

1898 год |

Введен промысловый налог. В этот период большое значение имел налог с недвижимого имущества, а также сборы с аукционных продаж, векселей и заемных писем. |

|

1916 год |

Утвержден и одобрен Государственным советом и Государственною думою закон «О государственном подоходном налоге». |

|

1917 год |

Учрежден Народный комиссариат финансов РСФСР. |

|

1918 год |

Введен единовременный сбор на обеспечение семей красноармейцев, который взимался с владельцев частных торговых предприятий, имеющих наемных рабочих; 30 октября 1918 года был введен единовременный чрезвычайный десятимиллиардный революционный налог, которым были обложены буржуазия и зажиточное крестьянство. |

|

1919 год |

В составе Наркомфина РСФСР создано Центральное налоговое управление с подчиненными ему налоговыми органами на местах. |

|

1920 год |

Отдел косвенных налогов передан из Наркомфина РСФСР в ведение ВСНХ РСФСР. |

|

1921 год |

Замена продразверстки продовольственным налогом; Закладываются основы налоговой системы советского государства – Центральное налоговое управление Наркомфина РСФСР реорганизовано в Управление налогами и доходами. |

|

1923 год |

Учрежден Наркомфин СССР; К концу 1920-х годов в СССР сформировалась сложная и громоздкая система бюджетных взаимоотношений – действовало 86 видов платежей в бюджет. |

|

1930 год |

В СССР проведена налоговая реформа (постановление ЦИК и СНК СССР от 2 сентября 1930 года), в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах – налоге с оборота и отчислениях от прибыли; Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. |

|

1941 год |

Указом Президиума Верховного Совета СССР с целью мобилизации дополнительных средств для оказания помощи многодетным матерям был введен налог на холостяков, одиноких и малосемейных граждан, который просуществовал до начала 1990-х годов. |

|

1946 год |

Наркомфин СССР преобразован в Министерство финансов СССР. |

|

1990 год |

В соответствии с Постановлением Совета Министров СССР от 24 января 1990 года № 76, Приказом Министерства финансов РСФСР от 6 марта 1990 года № 50л.с. в составе Министерства финансов создана государственная налоговая инспекция; Начала формироваться мощная система с трехуровневой иерархией управления: центральный аппарат, региональное звено (инспекции по республикам, краям, областям) и местные налоговые инспекции по районам и городам. |

|

1991 год |

Государственная налоговая служба учреждена как самостоятельное ведомство; В этот период была осуществлена широкомасштабная комплексная налоговая реформа. |

|

1993 год |

Создан Государственный реестр предприятий; Начата разработка программы информатизации Государственной налоговой службы Российской Федерации и ее территориальных органов как составной части федеральной программы информатизации России; На налоговые органы возложены функции контроля за применением контрольно-кассовых машин. |

|

1995 год |

Разработка Концепции модернизации налоговой службы, которая заключалась в переходе инспекций на типовую организационную структуру, внедрении эффективных налоговых технологий и повышении уровня информатизации налоговой службы России. |

|

1996 год |

Введена в действие упрощенная система налогообложения для субъектов малого предпринимательства. |

|

1997 год |

Создана первая версия общедоступного Интернет-сайта Госналогслужбы России. Разработана концепция создания АИС «Налог-2». |

|

1998 год |

Госналогслужба России преобразована в Министерство Российской Федерации по налогам и сборам (Указ Президента Российской Федерации от 23 декабря 1998 года № 1635) Начало кампании по массовому присвоению идентификационных номеров налогоплательщиков (ИНН) физическим лицам |

|

1999 год |

Введена в действие I часть Налогового кодекса Российской Федерации, устанавливающая основные принципы налогообложения. |

|

2001 год |

Введена в действие II часть Налогового кодекса Российской Федерации (глава 21 «Налог на добавленную стоимость», Глава 22 «Акцизы», Глава 23 «Налог на доходы физических лиц», Глава 24 «Единый социальный налог (взнос)»; На налоговые органы возложены функции государственной регистрации юридических лиц и индивидуальных предпринимателей, а также ведения Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей; Налоговым органам переданы функции сбора взносов в государственные внебюджетные фонды (единый социальный налог). |

|

2002 год |

Введены в действие Глава 25 НК РФ «Налог на прибыль организаций» и Глава 26 НК РФ «Налог на добычу полезных ископаемых»; Повсеместное внедрение системы электронной обработки данных как стандарта в работе территориальных налоговых органов; Организовано предоставление налоговых деклараций в электронном виде; Подключение территориальных налоговых органов к ведомственной телекоммуникационной сети. |

|

2003 год |

Организован удаленный доступ к федеральному информационному ресурсу – Единому государственному реестру налогоплательщиков (ЕГРН); Централизация процессов регистрации юридических лиц по принципу «одного окна»; Отменен налог на пользователей автомобильных дорог, а также налог с владельцев транспортных средств, введены в действие Глава 28 НК РФ – «Транспортный налог», Глава 26.2 НК РФ – «Упрощенная система налогообложения» и Глава 26.3 НК РФ – «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». |

|

2004 год |

В ходе административной реформы по оптимизации функций органов исполнительной власти МНС России преобразовано в Федеральную налоговую службу; Введены в действие новые главы II части НК РФ – Глава 29 «Налог на игорный бизнес», Глава 30 «Налог на имущество организаций», сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (Глава 25.1 НК РФ), а также единый сельскохозяйственный налог (Глава 26.1 НК РФ); Отменен налог с продаж. |

|

2005 год |

Введены Глава 25.3 НК РФ «Государственная пошлина», Глава 31 НК РФ «Земельный налог»; Введен новый водный налог (Глава 25.2 НК РФ) и отменена плата за пользование водными объектами. |

|

2008 год |

Выполнен проект «Модернизация налоговой службы-2». |

|

2010 год |

Замена единого социального налога страховыми взносами; Внедрена государственная услуга, предоставляемая в электронном виде посредством Интернет-сайта ФНС России, по информированию налогоплательщиков – физических лиц о суммах задолженности по налогам: «Личный кабинет налогоплательщика»; Разработана концепция создания АИС «Налог-3». |

|

2011 год |

Создание ФКУ «Налог-Сервис» ФНС России, функциями которого определены массовый ввод налоговой отчетности, массовая печать налоговых документов, ведение федеральных информационных ресурсов и организация деятельности Контакт-Центра ФНС России; Создание Федерального информационного адресного ресурса (ФИАС). |

|

2012 год |

Внедрение сервиса электронной регистрации; Запуск сервиса «Личный кабинет налогоплательщика для физических лиц», позволяющий оплатить текущие платежи, контролировать наличие задолженности, производить сверку по объектам налогообложения, осуществлять контроль за проведением проверки декларации 3-НДФЛ. |

|

2013 год |

Тестируется новое программное обеспечение АИС «Налог-3». Новая система АИС «Налог-3» - это комплексная перестройка организационной структуры Службы, изменение законодательства, выстраивание новых бизнес-процессов и создание новой единой автоматизированной системы, учитывающей все изменения; Реструктуризация официального сайта ФНС России. |

|

2014 год |

Введение в промышленную эксплуатацию Функционального блока № 1 АИС «Налог-3»; Введение в промышленную эксплуатацию сервиса «Личный кабинет налогоплательщика юридического лица»; Внедрение фирменного стиля ФНС России в целях организации и оформления помещений налоговых органов для приема и обслуживания налогоплательщиков в едином типовом формате. |

|

2015 год |

Введение в промышленную эксплуатацию сервиса «Личный кабинет налогоплательщика индивидуального предпринимателя»; Открытие федерального Центра обработки данных ФНС России в г.Дубне, созданного для консолидации, обработки, анализа и хранения всей налоговой информации в одной точке централизованно. |

Таким образом, миссия ФНС России – эффективная контрольно-надзорная деятельность и высокое качество предоставляемых услуг для законного, прозрачного и комфортного ведения бизнеса, обеспечения соблюдения прав налогоплательщиков и формирования финансовой основы деятельности государства.

ЗАКЛЮЧЕНИЕ

В заключении выделим основные негативные последствия существования налогового учета:

налоговый учет узок с точки зрения сферы распространения, так как юридически охватывает лишь налог на прибыль, что не обеспечивает целостность налогового законодательства;

налоговый учет широк с точки зрения своей структуры: гл. 25 НК РФ построена не рационально, ее нормы противоречивы, содержат огромное количество требований, не преследующих реальной цели налогообложения;

ярко выраженные фискальные функции, проявляющиеся в наличии финансовых санкций за нарушение налогового законодательства. Значительный уровень налогового бремени;

нормативно-правовое обособление налогового учета от бухгалтерского проводилось непоследовательно и не привело к освобождению бухгалтерского учета от фискальных функций;

рост издержек налогоплательщика на ведение налогового учета, составление и представление налоговой отчетности.

И предложим основные направления совершенствования налогового учета на современном этапе.

Государственным органам: распространить действия налогового учета на налогообложение в целом с четко прописанной целью, определив основные понятия и термины налогового учета в первой части НК и распространив их действия на все налоги. Это позволит законодательству о налогах и сборах сформироваться как системное целое.

Устранить внутренние противоречия в ряде статей НК РФ. Определить формы налоговой отчетности на законодательном уровне непосредственно в НК РФ, либо установить жесткие рамки для их утверждения государственными органами.

Исключить из законодательства о налогах и сборах ответственность за нарушение ведение бухгалтерского учета и предоставление недостаточных данных финансовой отчетности.

Полное обособление систем регулирования бухгалтерского учета от налоговых претензий. При этом максимально стремиться к совпадению правил налогового и бухгалтерского учета.

Стремиться приближать правила налогового учета к правилам бухгалтерского учета, при этом никакие совпадения существа норм не должны выражаться в совмещении источников норм. Установить пределы допустимых вариантов. Упростить правила, регулирующие моменты признания доходов и расходов.

Налогоплательщикам: обеспечить налоговое сопровождение с помощью автоматизированных справочно-правовых систем.

Организовать службу внутреннего контроля и привлекать экспертные организации, тем самым обеспечить строгое соблюдение налоговой дисциплины и надлежащий порядок ведения бухгалтерского и налогового учета. Осуществлять налоговое планирование.

Самостоятельно решать проблему методического совмещения учетных систем на уровне обработки первичной информации, что значительно повысит эффективность методик трансформации по сравнению с методиками, нормативно закрепленными государством.

Использовать предусмотренные законодательством возможности, максимально сближать бухгалтерский и налоговый учет. Это позволит использовать единый массив учетных данных при формировании финансовой и налоговой отчетности, минимизировать временные разницы в бухгалтерском учете.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Базилевич, О.И. Налоги и налогообложение. Практикум: Учебное пособие/О.И. Базилевич, А.З. Дадашев. - М.: Вузовский учебник, ИНФРА-М, 2013. - 285 c.

2. Владыка, М.В. Налоги и налогообложение: Учебник/В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина; Под общ. ред. В.Ф. Тарасова. - М.: КноРус, 2012. - 488 c.

3. Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие/А.З. Дадашев. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2013. - 240 c.

4. Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. - 175 c.

5. Захарьин, В.Р. Налоги и налогообложение: Учебное пособие / В.Р. Захарьин. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 320 c.

6. Кибанова, А.Я. Налоги и налогообложение / А.Я. Кибанова. - М.: КноРус, 2012. - 488 c.

7. Колчин, С.П. Налоги и налогообложение: Учебное пособие / С.П. Колчин. - М.: Вузовский учебник, 2008. - 272 c.

8. Кондраков, Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 224 c.

9. Кругляк, З.И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк, М.В. Калинская. - М.: НИЦ ИНФРА-М, 2013. - 352 c.

10. Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для СПО/Л.Н. Лыкова. - Люберцы: Юрайт, 2015. - 353 c.

11. Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для академического бакалавриата / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

12. Малис, Н.И. Налоговый учет и отчетность: Учебник и практикум для академического бакалавриата / Н.И. Малис, Л.П. Грундел, А.С. Зинягина. - Люберцы: Юрайт, 2016. - 341 c.

13. Майбуров, И.А. Теория и история налогообложения: Учебник для студентов вузов, обучающихся по специальности "Налоги и налогообложение" / И.А. Майбуров. - М.: ЮНИТИ-ДАНА, 2013. - 495 c.

14. Павлов, П.В. Финансовое право: Учебное пособие для студентов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика", "Налоги и налогообложение" / П.В. Павлов. - М.: Омега-Л, 2013. - 302 c.

15. Пансков, В.Г. Налоги и налогообложение: теория и практика в 2 т. том 1: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 336 c.

16. Пансков, В.Г. Налоги и налогообложение: Учебник и практикум для прикладного бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 382 c.

17. Пансков, В.Г. Налоги и налогообложение: Учебник для СПО / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 392 c.

18. Пансков, В.Г. Налоги и налогообложение: теория и практика в 2 т. том 2: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 398 c.

19. Пансков, В.Г. Налоги и налогообложение. Практикум: Учебное пособие для СПО / В.Г. Пансков, Т.А. Левочкина. - Люберцы: Юрайт, 2016. - 319 c.

20. Пятаков, В.А. ВПС: Налоги и налогообложение. Конспект лекций / В.А. Пятаков. - М.: А-Приор, 2008. - 192 c.

21. Томшинская, И.Н. Бухгалтерский и налоговый учет в коммерческих организациях. / И.Н. Томшинская. - СПб.: Питер, 2013. - 336 c.

22. Трусов, А. Бухгалтерский, налоговый учет и делопроизводство на Excel для малого бизнеса / А. Трусов. - СПб.: Питер, 2008. - 224 c.

23. Налоги и налогообложение: Учебное пособие/Под ред. А.Е. Суглобова, Н.М. Бобошко. - М.: ЮНИТИ, 2015. - 543 c.

24. Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. - 559 c.

25. Налоги и налогообложение. Палитра современных проблем: Монография/Под ред. И.А. Майбурова, Ю.Б. Иванова. - М.: ЮНИТИ, 2016. - 375 c.

- Рекламные стратегии компаний на отраслевых рынках

- Определение, основные задачи, функции бухгалтерского учета

- Управление поведением в конфликтной ситуации

- "Управление поведением в конфликтных ситуациях".

- Оперативное управление производством (Оперативное управление производством предприятия АПК)

- Особенности политики развития персонала организаций бюджетной сферы (Построение системы подбора персонала)

- Фонд социального страхования (Организационная структура, задачи и функции фонда социального страхования)

- Современные организационно-правовые формы предпринимательской деятельности в России (Актуальные проблемы регулирования деятельности индивидуального предпринимателя)

- Подходы к управлению конфликтной ситуацией

- «Разработка конкурентной стратегии предприятия»

- Пенсионный фонд Российской Федерации, особенности его формирования (Анализ Пенсионного фонда РФ и его роль в финансировании социальной сферы)

- Государственное и муниципальное управление