Фонд социального страхования (Организационная структура, задачи и функции фонда социального страхования)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Складывающаяся в обществе ситуация, обусловленная вхождением России в рыночные экономические отношения и возникновением сложного комплекса социальных проблем, свидетельствует о настоятельной потребности дальнейшего развития и совершенствования всех частей и механизмов социальной защиты на основе научных знаний, в том числе правовых. В осуществлении мер социальной защиты определяющая роль принадлежит государству. Воплощение в жизнь конституционных положений об охране труда и здоровья людей, о государственной поддержке семьи, материнства, отцовства и детства, инвалидов и пожилых граждан, гарантированном социальном обеспечении и т.п., безусловно, требует эффективного правового регулирования.

Социальное обеспечение - это форма распределения материальных благ с целью удовлетворения жизненно необходимых личных потребностей всех членов общества за счет специальных фондов, создаваемых в обществе на страховой основе. Оно непосредственно зависит от развития экономики и теснейшим образом связано с политикой и социальным благополучием населения.

В Российской Федерации одним из звеньев перераспределения национального дохода в пользу определенных социальных групп населения являются Внебюджетные фонды Российской Федерации.

Генеральная цель обязательного страхования состоит в обеспечении защиты от случайных опасностей законных имущественных (страховых) интересов физических и юридических лиц, самой Российской Федерации, ее субъектов - и муниципальных образований, а страховые организации в добровольном страховании преследуют основную цель коммерческого предпринимательства

Развитие видов обязательного страхования как ниши рынка страховых услуг призвано решать вопрос дополнительного финансирования социальной защиты населения, и выступает в качестве важного стабилизующего фактора экономики.

Объектом исследования выступает совокупность социально-экономических отношений, складывающих форму государственного социального обеспечения граждан, нуждающихся в помощи и поддержке по объективным социально-экономическим причинам временного или постоянного характера.

Предметом исследования являются анализ деятельности Фонда социального страхования.

Целью исследования является анализ теории и практики о форме государственного социального обеспечения и разработка мер по совершенствованию и развитию видов и форм социальной поддержки граждан в Российской Федерации.

Указанное направление исследований предопределило необходимость решения целого ряда конкретных задач, а именно:

- изучить сущность Фонда социального страхования;

- рассмотреть общее понятие и основные задачи Фонда социального страхования;

- провести анализ доходов и расходов Фонда социального страхования;

- представить перспективы развития Фонда социального страхования.

Структура курсовой работы состоит из введения, двух глав, заключения и списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ СОЦИАЛЬНОГО СТРАХОВАНИЯ

1.1 Мировые модели социальной политики

Современный подход к социальному государству заключается в его понимании как правового, демократического государства с развитым гражданским обществом и социально ориентированной экономикой. Экономикой, которая создает условия для реализации основных прав человека, самостоятельного обеспечения необходимого уровня материального благосостояния себе и членам своей семьи, создает условия для саморазвития личности, инвестирует в человеческий и социальный капитал, гарантирует каждому прожиточный минимум существования. Способствует укреплению социального согласия в обществе, утверждает принципы социального партнерства, гарантирует экологическую безопасность. Такой подход является результатом переосмысления роли государства в социальной защите, усиление глобализационных тенденций, обусловило перспективность модели социального государства, которая активизирует, которая приходит на смену классическим моделям[1].

Очерченное понимание социального государства отражает мировую тенденцию к отказу от идеи государства всеобщего благосостояния, когда утверждается европейская тенденция к формированию сервисного государства, которое гарантирует самые необходимые социальные права. Ведь в условиях экономического кризиса, глобальных вызовов XXI века государство не в состоянии брать на себя полную ответственность за благосостояние лица, а в пределах принципа субсидиарности переводит часть функций на бизнес, институты гражданского общества. Современное понимание и определение социального государства должно наполняться новыми элементами (обеспечение экологической безопасности, обеспечение конкуренции и развития личной инициативности граждан по обеспечению собственного благополучия, развитие социального партнерства, активное взаимодействие с институтами гражданского общества и т.п.), а главной задачей современного социального государства становится обеспечение максимально благоприятных условий для самореализации личности.

Вопрос о модели социальной политики достаточно сложный и дискуссионный. Ведь каждая из стран отличается спецификой построения социальной политики, системой принципов и целями управления, проводит собственную политику и имеет собственную систему реализации функций государства. Рассмотрим их более подробно. Характеристика моделей социальной политики стран представлена в таблице 1.

Таблица 1

Характеристика моделей социальной политики

|

Модели социальной политики |

Характеристика |

|

Американская |

Главный принцип - отделение социальной защиты от свободного рынка и ограничения защиты только тех, кто не имеет других доходов, кроме социальных выплат. При этом обеспечивается достаточно высокий уровень и качество жизни основной части населения. Отличительные особенности: отсутствие унифицированной системы социальной защиты, минималистский подход к решению социальных проблем; реализация федеральных программ на уровне штатов с двойным финансированием из бюджетов обоих уровней; обязательное солидарное социальное страхование, за счет которого выплачивают пенсии, пособия малообеспеченным и тому подобное; использования проверки нуждаемости во всех программах социальной помощи; развернутая сеть добровольного медицинского страхования, частично регулируемая государством; существование частных учреждений по предоставлению платных социальных и медико-социальных услуг; активная деятельность благотворительных организаций при отсутствии политики «социального заказа», развитие волонтерства. |

|

Шведская |

Термин «шведская модель» возник в конце 1960-х гг., Когда иностранные наблюдатели стали отмечать успешное сочетание в Швеции быстрого экономического роста с политикой реформ на фоне относительной социальной бесконфликтности в обществе. Отмечается чрезвычайно высокой долей ВВП, которая распределяется через бюджет (более 50%); социальная политика тесно связана с государственным регулированием экономики, имеет четко выраженную социальную направленность. |

|

Японская |

Предусматривает проведение политики выравнивания доходов, особую политику использования рабочей силы (система пожизненного найма с определенными современными модификациями), доминирование психологии коллективизма, солидарности в доходах, достижение консенсуса между различными субъектами в решении социально-экономических проблем, выделения вопросов повышения жизненного уровня населения в ранг национальных приоритетов. |

|

Англосаксонская |

Присуща странам Великобритании, Ирландии, Канады. Выступает как промежуточная между либеральной американской и социально ориентированной шведской и немецкой моделями. Для нее характерно регулирования социальных процессов со стороны государства, уровень перераспределение ВВП через госбюджет (не более 40%). |

|

Общеевропейская |

Основой является принцип сочетания экономической эффективности и социальной солидарности. Упор делается на сбалансированное развитие социальной политики Европы и соблюдение интересов всех стран-членов ЕС. Происходит процесс переориентации социальных программ с универсального уровня на индивидуальный, что значительно дешевле и эффективнее, потому что адресная помощь предоставляется только тем, кто в ней действительно нуждается. |

Наибольшей популярностью среди ученых пользуется следующая классификация моделей социальной политики: социал-демократическая, консервативная, либеральная, корпоративистская, католическая и рудиментарная. Хотя в документах ЕС выделяют две модели социальной политики: бевериджскую и бисмарковскую.

«Бисмарковская» модель (названная в честь немецкого канцлера О.Бисмарка) - исходит из того, что социальная защита человека должно быть независима от государства, его финансового, бюджетного обеспечения и предусматривает жесткую систему взаимосвязи между уровнем социальной защиты и успешностью (продолжительностью) профессиональной деятельности работника. Страховые кассы, руководимые работодателями и наемными работниками на паритетной или распределительной основе, собирают обусловленные коллективными договорами отчисления с заработной платы. Из них формируются различные профессиональные страховые фонды и осуществляются социальные выплаты[2].

Отличительными чертами этой модели являются: оптимальное сочетание интересов субъектов социального страхования; максимальный учет трудового вклада при организации социального страхования; профессиональный подход в процессе организации социального страхования по отдельным видам социальных рисков; гармоничный баланс экономических и социальных интересов основных субъектов социального страхования.

Модель Бевериджа основана в 1942 году Председателем комитета социального страхования и социальных служб Великобритании У. Бевериджом, который предложил ввести в стране систему социальной защиты. Источником финансирования основных составляющих системы социальной защиты является государственный бюджет, который формируется из налогов. В основу модели положен принцип национальной солидарности и идея «государства всеобщего благосостояния».

Основные характеристики модели Бевериджа: трехуровневая система социальной защиты; государственные социальные гарантии ориентируются на прожиточный минимум, дополнительное социальное страхование - на замещение (компенсацию) заработка, дополнительное добровольное личное страхование - на личные возможности самих работников.

Социал-демократическая (скандинавская или нордическая) модель социальной политики начала формироваться в 30-е гг. ХХ века. Главный ее принцип – это универсализм. Характеристикой социально-демократической модели является максимальный уровень социального патернализма государства и минимальная социальная ответственность человека. Модель определяется высоким уровнем перераспределения прибыли и имеет следующие основные признаки: соответствующий уровень социального обеспечения всех граждан; проведение политики полной занятости; высокий уровень налогов и помощи; низкий уровень бедности.

Финансирование этой модели держится на стабильном и высоком уровне производительности труда, сильных профсоюзах. Соответственно, государственный сектор финансирует социальную политику через систему налогообложения и несет ответственность не только за расширение и финансирования социального обеспечения, но и за функционирование различных социальных служб. Это возможно при наличии сильного, но децентрализованного управления.

В основе либеральной (американо-британской) модели социального государства лежит индивидуальный принцип, где роль государственных структур в области реализации социальной политики минимизирована. Ее основными субъектами являются личность и различные негосударственные организации - социально-страховые фонды и ассоциации. Финансовую основу социальных программ составляют, прежде всего, частные сбережения и личное страхование. При либеральной модели социальной политики государство максимально стимулирует создание и развитие в обществе различных форм негосударственного социального страхования и социальной поддержки, а также различных средств и способов получения и повышения гражданами своих доходов. Классическими странами, в которых применяется либеральная модель социальной политики, считаются Великобритания и США.

Модель США относят к условно-остаточной модели. При которой государство умышленно ограничивает свои функции только теми, которые не хотят или не могут обеспечивать частный капитал и рынок. Это модель, при которой государство в принципе ограничивает свою роль материальной поддержкой только наиболее малообеспеченных слоев населения. Нужно отметить, что либеральная модель (как и все остальные) сильно модифицировалась с того момента, когда она стала формироваться.

Таким образом, либеральный подход в социальной политике предусматривает: во-первых, социальное обеспечение остаточного типа, где граждане должны существовать в обществе и без социального обеспечения. Во-вторых, государство несет ограниченную, однако, общую ответственность за социальное обеспечение всех граждан. Через остаточный характер финансирования реализация модели зависит от наличия большого объема добровольной и неформальной помощи.

Корпоративистская модель имеет несколько названий:

а) европейская (континентальна) - согласно ее геополитического положения;

б) институциональная.

Центральный принцип, однако, у всех один - рыночные отношения и введение страхования под государственным надзором. Благодаря системе социального страхования корпоративистская модель базируется на принципе достижений, где труд определяет дальнейшее социальное обеспечение. Проблемы возникают у тех слоев населения, которые не работают постоянно или вообще не трудоспособны, поэтому вынуждены рассчитывать на местные благотворительные органы и общественную помощь, обычно не очень большую. Соответственно, корпоративистская модель социальной политики ведет к появлению двойного общества, описанного одним немецким социологом как Первая и Вторая Реальность.

Страной, где максимально полно реализованы принципы консервативной модели, является Германия. Консервативная модель характеризуется высоким уровнем правовой защищенности, жесткими нормами трудового права, ориентированными на сохранение рабочих мест, распространенностью тарифного регулирования с незначительной дифференциацией заработной платы. Данная модель получила высокую оценку специалистов МОТ, хотя имеет определенные недостатки: рост безработицы, осложнения доступа на рынок труда молодежи и других малообеспеченных граждан, ослабление стимулирующей роли заработной платы, снижение темпов социально-экономического роста[3].

Католическая модель. Принципы католической модели социальной политики, изложенные в ряде «папских писем», изданных Ватиканом в течение XX века.

Главный принцип - идея вспомогательной концепции, предусматривающая, если гражданин не может помочь себе сам, то должен обратиться к семье, родственникам, друзьям. Если они не смогут помочь, то следующим звеном помощи становится местная община (включая церковь и общественные организации, а также соседей и т. д.). Если и это не поможет, то человеку следует воспользоваться услугами страхования, последняя инстанция - государственный сектор.

Рудиментарную модель ученые приписывают таким странам, как Португалия, Испания, Греция и др. Главная черта этой модели заключается в том, что юридические права на социальную защиту минимальные или вообще отсутствуют.

Значительная часть социальной помощи опирается на благотворительность, а большинство социальных проблем и потребностей пытаются решить неправительственные общественные организации. Поэтому социальная политика имеет преимущественно пассивный характер и ориентирована на компенсацию расходов в доходах отдельной категории граждан.

Вопреки распространенному мнению, приведенному выше, другая половина ученых считает, что, сколько стран, столько и моделей социальной политики. Однако отдельно выделяют такие модели социальной политики: американская, шведская, немецкая, японская, англосаксонская, общеевропейская.

1.2 Организационная структура, задачи и функции фонда социального страхования

Фонд социального страхования Российской Федерации (ФСС) – это один из государственных внебюджетных фондов, который создан для обеспечения обязательного социального страхования граждан России.

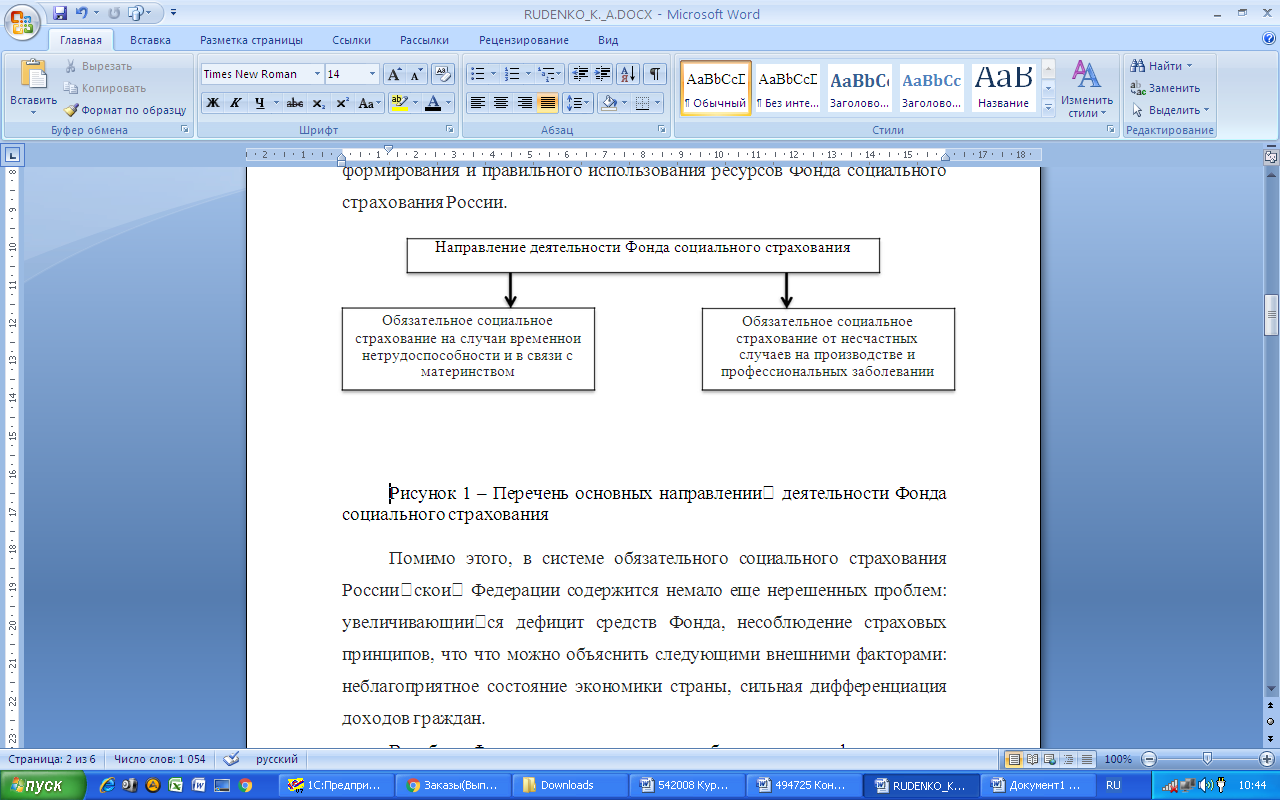

Фонд социального страхования Российской Федерации был создан 1 января 1991 года, для того, чтобы обеспечить обязательное социальное страхование населения нашей страны. Он занимается не только управлением средствами обязательного социального страхования, но и осуществляет деятельность, которая связана с организацией и обеспечением социального страхования. Главные направления деятельности Фонда представлены на рисунке 1.

В настоящее время присутствует необходимость эффективного формирования и правильного использования ресурсов Фонда социального страхования России.

Рисунок 1. Перечень основных направлений деятельности Фонда социального страхования[4]

Через государственные внебюджетные фонды РФ проводится обязательное соцстрахование – составная часть государственной соцзащиты населения, реализующая в виде страхования работников от ухудшения материального или социального положения по каким-либо обстоятельствам.

Фонд социального страхования Российской Федерации (далее – ФСС РФ, Фонд) наряду с Пенсионным фондом РФ, Федеральным фондом обязательного медицинского страхования входит в состав государственных внебюджетных фондов Российской Федерации.

Работа данного внебюджетного фонда направлена на обеспечение социальной защиты граждан путем предоставления за счет средств Фонда гарантированных социальных выплат и пособий. Фонд помимо распределения средств между застрахованными лицами также имеет право на управление средствами, находящимися в его распоряжении.

Фонд социального страхования Российской Федерации функционирует с 1990 года и осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, законами Российской Федерации и другими нормативно-правовыми документами. Работа Фонда социального страхования РФ направлена на реализацию его основных задач, какими являются:

– обеспечение нуждающихся граждан государственными пособиями по различным видам социальных рисков;

– участие в процессе разработки и осуществления государственных программ по охране здоровья населения;

– осуществление мер, обеспечивающих финансовую устойчивость ФСС РФ;

– организация работы по повышению квалификации специалистов Фонда;

– сотрудничество с другими фондами, связанными с социальным страхованием.

Средства Фонда социального страхования Российской Федерации имеют целевое использование, за счет средств Фонда осуществляются выплата различных пособий, обеспечение санаторно-курортного лечения отдельных категорий населения, обеспечение текущей деятельности Фонда и содержание его органов управления, проведение научно-исследовательской работы по вопросам социального страхования и охраны труда и другое.

В фонд социального страхования, кроме головного отделения, входят исполнительные органы:

- самостоятельные региональные отделения;

- отраслевые отделения, которые функционируют в отдельных отраслях хозяйства;

- филиалы, которые создаются по согласованию с председателем фонда.

Фонд социального страхования и все его отделения и филиалы являются самостоятельными юридическими лицами с гербовыми печатями и текущими банковскими счетами.

Главной задачей фонда социального страхования является реализация конституционных прав жителям страны в осуществлении материальной поддержки, если они частично или полностью утратили работоспособность.

Задачами Фонда социального страхования являются:

- обеспечение государственными пособиями граждан, которые нуждаются в оздоровлении, реабилитации или лечении;

- активное участие в системе разработки и реализации государственных программ, которые обеспечивают защиту и сохранение здоровья населения;

- совместная с Министерством труда и социального развития РФ и Министерством финансов разработка тарифов страховых взносов, которые должны уплачивать объекты страхования;

- осуществление всех необходимых мероприятий, которые сохраняют надежность и обеспечивают финансовую устойчивость фонда социального страхования;

- организация работы по подготовке сотрудников фонда социального страхования и повышению профессионального уровня (квалификации) специалистов фонда социального страхования;

- сотрудничество с аналогичными фондами как внутри государства, так и за его пределами[5].

Некоторые выплаты фонда имеют не страховой характер (новогодние подарки, средства на детские лагеря, спортивные школы).

Фонд социального страхования целенаправленно проводит следующую работу:

- поддерживает состояние социальной и экономической стабильности;

- увеличивает жителям России их благосостояние;

- развивает отрасли социального направления;

- предотвращает бедствия от стихий;

- улучшает ситуацию с демографией, увеличивает рождаемость в стране за счет предоставления денежных дотаций;

- решает проблемы сирот, приемные родители получают денежный эквивалент на достойное воспитание усыновленных детей;

- в случае потери работы, занимается трудоустройством граждан;

- сохраняет общественные ценности.

В число основных функций фонда социального страхования следует отнести:

- страхование по случаям временной нетрудоспособности граждан;

- страхование по материнству;

- осуществление выплат по «больничным листам»;

- осуществление выплат по пособиям, включая такие случаи, как временная нетрудоспособность, беременность и роды, постановка на учет на ранних сроках беременности (единовременно), рождение ребенка (единовременная), по уходу за детьми (ежемесячная), на погребение;

- осуществление страхования от случаев производственного травматизма, а также профзаболеваний, наряду с выплатами пострадавшим гражданам на производстве страхового обеспечения, включая производящиеся в единовременном и ежемесячном режиме, оплату по дополнительным расходам в рамках медицинской, социальной и профессиональной реабилитации, финансирование мер предупредительного характера на снижение травм на производстве и профзаболеваний, обеспечение льготников путевками в санатории и курорты для лечения с правом бесплатного проезда туда и обратно;

- осуществление обеспечения лиц, имеющих инвалидность, протезами и иными реабилитационными техническими средствами;

- проведение оплаты по родовым сертификатам.

Выплаты из фонда социального страхования производятся при несчастном случае на производстве, в случае болезни, в декретном отпуске.

Фонд социального страхования производит выплату пособий:

- по временной нетрудоспособности;

- по беременности и родам;

- по уходу за ребенком;

- женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- на реабилитацию после болезней и профилактику;

- на частичное финансирование внешкольного обслуживания детей;

- на создание резерва для обеспечения финансовой устойчивости фонда социального страхования;

- на проведение исследовательских и научных работ по социальному страхованию[6].

Для того чтобы фонд социального страхования мог производить выплаты, у него должны быть источники дохода, к которым относятся:

- обязательные страховые взносыы работодателей – организаций, индивидуальных предпринимателей и граждан;

- периодические поступления денежных средств из федерального бюджета, которые перечисляются фонду социального страхования;

- доходы, которые поступают от уплаты других видов пошлин;

- финансовая прибыль, получаемая организацией от инвестирования свободных денежных средств в ликвидные государственные ценные бумаги или в банковские вклады;

- гражданские добровольные страховые взносы;

- добровольные страховые взносы юридических лиц;

- штрафы, пени, санкции, недоимки и другие денежные средства, которые поступают в бюджет Фонда социального страхования в результате возмещения вреда или ущерба;

- прочие поступления.

Таким образом, исходя из всего вышеизложенного, можно сделать вывод о том, что социальное страхование является формой социальной защиты экономически активного населения от различных рисков, связанных с потерей работы, трудоспособности и доходов, возмещения ущерба на основе коллективной солидарности и рассмотренные в данном пункте функции, задачи, виды и модели социального страхования регулируют данную систему и способствуют ее эффективному развитию и функционированию.

ГЛАВА 2. ТЕНДЕНЦИИ ФОРМИРОВАНИЯ И УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ

2.1 Динамика и структура доходов и расходов Фонда социального страхования

Страховые взносы – это денежные средства, которые начисляет и уплачивает, во внебюджетные фонды, работодатель с заработной платы своих работников. Действующая в России система социального страхования имеет базовый тариф в размере 30% от облагаемой базы и занимает высокую долю в налоговой нагрузки организации[7].

Работодатели платят ежемесячные взносы одновременно с поступлением средств в банки и другие кредитные организации для выплат работникам за прошедший месяц. Этот срок наступает до 15-го числа месяца, за который начисляются страховые взносы. Они насчитываются на все виды заработка в денежной или натуральной форме, независимо от источника их формирования, в том числе штатных, нештатных, сезонных и временных работников, а также работающих по совместительству и выполняющих единовременные работы.

С 2017 г. страховые взносы на обязательное пенсионное, медицинское социальное страхование на случай временной нетрудоспособности и в связи с материнством стали начисляться по правилам, установленным в главе 34 НК РФ. (8)

В соответствие с которым сумма страховых взносов рассчитывается за календарный месяц отдельно по застрахованным лицам и видам взносов.

Плательщиками страховых взносов являются:

1) Предприятия, индивидуальные предприниматели и физические лица, не являющиеся предпринимателями.

2) Другие плательщики страховых взносов, не выплачивающие доход или вознаграждения другим лицам.

Плательщикам страховых взносов предусмотрены следующие обязанности:

- правильно начислять и в срок перечислять страховые взносы;

- вести учет объектов, которые облагаются страховыми взносами;

- представлять в орган контроля расчеты по начисленным и уплаченным страховым взносам;

- предоставлять расчет по страховым взносам до 30-го числа месяца, следующего за отчетным периодом;

- приводить в исполнение на основании закона претензии органа контроля об исправлении обнаруженных нарушений законодательства РФ, а также не затруднять исполнение закона официальных лиц органов контроля при исполнении ими своих должностных обязанностей;

- гарантировать безопасность хранения документов, служивших доказательством начисление и уплату сумм страховых взносов.

Величина ставок страховых взносов для начисления на обязательное пенсионное (социальное, медицинское) страхование обуславливается различными критериями:

- от категории плательщика (для вероятности использования пониженных тарифов);

- от категории сотрудника, в пользу которого производятся выплаты;

- от возрастного критерия сотрудника, получающего доход (для распределения взносов на пенсионное страхование);

- от величины дохода работника в течение года (для определения величины предельной базы)[8].

Работодатель уплачивает страховые взносы в размере 30 % от зарплаты работника:

Пенсионный фонд (ПФР) — 22 %

Фонд медицинского страхования (ФФОМС) — 5,1 %

Фонд социального страхования (ФСС) — 2,9 %.

По данным Минфина России, общий объем финансовых ресурсов, собранных во внебюджетных фондах за период формирования очередной финансовой системы увеличился и составил по состоянию на начало 2019 г. около 11000000 млн. руб. Однако, по статистическим данным наблюдается формировании дефицита в период исполнения бюджетов государственных внебюджетных фондов в отдельных годах периода 2011-2017 гг. Узаконение неформальной занятости могла бы создать рост дохода бюджета, при условии, что взносы будут взыскиваться не из минимального размера оплаты труда, а из размера реального заработка.

Результат анализа формирования и исполнения бюджетов внебюджетных фондов приведен в таблице 2.

Таблица 2

Формирование и исполнение бюджетов внебюджетных фондов с 2016- 2018 г. (млрд. руб.)[9]

|

Пенсионный фонд |

Фонд социального страхования |

Федеральный фонд обязательного медицинского страхования |

|||||||

|

Доходы |

Расходы |

Дефицит (-) Профицит (+) |

Доходы |

Расходы |

Дефицит (-) Профицит (+) |

Доходы |

Расходы |

Дефицит (-) Профицит (+) |

|

|

2016 |

7127 |

7670 |

-543 |

541 |

612 |

-71 |

1574 |

1639 |

-65 |

|

2017 |

7625 |

7670 |

-543 |

541 |

612 |

-71 |

1574 |

1639 |

-65 |

|

2018 |

8250 |

8320 |

-60 |

544 |

699 |

-155 |

1737 |

1655 |

82 |

В результате проведенного анализа наблюдается увеличение дефицита бюджета Пенсионного фонда, бюджета фонда социального страхования и профицит фонда обязательного медицинского страхования. Данные показатели говорят о несбалансированности бюджетов.

Это связано с рядом проблем:

Проблемы с правилами исчисления и уплаты страховых взносов в части определения базы для начисления обязательных страховых взносов. У предприятий возникает ряд вопросов о включении некоторых видов выплат в базу для начисления взносов. Например, включается ли в базу для начисления оплата работникам путевок на санаторно-курортное лечение, выплата работникам суточных при однодневных командировках, выплаты членам директоров и ревизионной комиссии, выплата компенсации за задержку заработной платы, выплата иногороднему работнику возмещение расходов на аренду жилья и ряд других[10].

Проблема увеличения налоговой нагрузки на страхователей и уклонение от уплаты обязательных страховых взносов. В связи с затянувшимся экономическим кризисом, вынуждает, с одной стороны, работников соглашаться на скрытые финансовые отношения с работодателем, с другой стороны, вынуждает работодателей на «оптимизацию» расходов на оплату рабочей силы. По данным официальной государственной статистики, численность занятых только в неформальном секторе в 2016 г. составила 13,6 млн.чел. , это говорит о том, что занятость населения в неформальном секторе с учетом теневого уровня заработной платы является важным фактором, влияющим на дисбаланс системы обязательного страхования.

Проблема эффективного управления средствами государственных внебюджетных фондов.

Проблема теневой экономики и скрытой занятости.

Таким образом, очевидно, что на сегодняшний день система формирования доходов государственных внебюджетных фондов требует пересмотра.

2.2 Совершенствование организации социального страхования

Совершенствование организации социального страхования в России может рассматриваться как по отдельным составляющим, так и в целом по всей структуре. Интеграционные процессы, процессы координации, управления персоналом требуют взвешенных подходов, постепенного реформирования, долгосрочного прогнозирования. Финансово устойчивое социальное страхование предполагает достаточность страховых поступлений, зависящих от обоснованных страховых тарифов (ставок страховых взносов) и приемлемой базы их аккумулирования (заработной платы в стране). Перераспределение ответственности за долгосрочное социальное обеспечение в системе государство-работодатель-работник (гражданин) требует выработки долгосрочной стратегии и стимулирования корпоративного и индивидуального (персонального) участия в социальном страховании. Развитие корпоративного (профессионального) направления в социальном страховании основывается на эффективном социальном партнерстве государства, корпораций, саморегулируемых организаций, профессиональных союзов, объединений работников.

Механизмом, способствующим решению задач повышения эффективности социального страхования, как в рамках отдельных организационно-управленческих составляющих, так и в целом для всей российской системы, выступает информационно-сервисная составляющая. Быстрые изменения в информационном сервисном обслуживании населения и организаций в получении частных услуг с возможностью поиска информации, оплаты «в одно движение» выдвигают такие же требования к получению государственных социальных услуг. Общество, получатели социальных услуг ожидают такого же быстрого и доступного социального сервиса. Продвижение новых информационных технологий при этом целесообразно сопоставлять с уровнем удовлетворенности государственного социального сервиса путем опросов, мониторинга доли пользователей электронного сервиса[11].

При этом важными требованиями остаются как предоставление универсального уровня обслуживания на всей территории страны, так и в целом нахождение баланса между управлением, координацией и контролем (надзором) со стороны государства.

Стоящие перед социальным страхованием вызовы в форме демографических тенденцией, структурных изменений на рынке труда, иммиграции, влияния новых информационных технологий, глобализации, роста расходов требуют соответствующих изменений в составляющих эффективности такого страхования, которые далее рассматриваются в последующих разделах.

Социальная сфера является ключевым направлением государственной политики России. Решение вопросов социального развития требует оценки эффективности инфраструктуры получения населением социальных услуг от министерств, фондов, агентств. Предоставление социальных услуг в России в настоящее время разделено между федеральными (сферы ответственности федеральных министерств: Министерства труда и социального развития РФ и Министерства здравоохранения РФ) и региональными (субъекта РФ) органами власти. На примере субъекта РФ рассмотрим предоставляемые социальные услуг по административному, территориальному и информационному показателям[12].

Получение социальных услуг возможно путем посещения территориальных отделений государственных фондов, агентств, местных органов власти, через отделения почты, по ряду услуг присутствует электронное оформление (предоставление) с использованием информационных систем самих фондов, МФЦ и Портала госуслуг РФ (Рис. 2).

Социальные услуги

Социальные услуги

|

Портал госуслуг РФ |

МФЦ |

|||||||||||

|

Социальная |

||||||||||||

|

ФСС РФ |

ПФ РФ |

ФФОМС |

ФСТЗ |

|||||||||

|

защита (органы |

||||||||||||

|

ТФОМС |

власти субъекта |

|||||||||||

|

РФ) |

||||||||||||

Рисунок 2. Схема предоставления социальных услуг в России[13]

Фонд социального страхования РФ (ФСС РФ) представлен в субъектах РФ региональными отделениями, включающими центральное подразделение и ряд филиалов, за которыми закреплены муниципальные образования (ближайшие районы и города), где расположены (зарегистрированы) обслуживаемые страхователи. Возможность получения социальных услуг присутствует через информационные порталы: Многофункциональных центров (МФЦ) и Государственных услуг (Госуслуг). Территориально-обособленные структурные отделения МФЦ расположены в каждом населенном пункте, имеют территориальную доступность. Кроме того, в территориальных отделениях МФЦ имеется выездное обслуживание, предварительная запись на прием. Присутствует также способ получения социальных услуг по Почте России, территориальные отделения которой также доступны почти в каждом населенном пункте.

Электронное предоставление (получение) большинства социальных услуг возможно через 1) сайт отделения ФСС РФ, личный кабинет или 2) Портал госуслуг РФ, личный кабинет. В значительной степени, получаемые социальные услуги совпадают, однако часть из них не предоставляется в электронной форме или требует дополнительного посещения отделения МФЦ (филиала ФСС). Ограничениями выступают территориальная недоступность Интернета, недостаточная компьютерная грамотность, фрагментарная информация на информационных порталах (сайтах) о требуемых документах, порядке, сроках получения социальной услуги. Обращение через почтовое отделение за получением той или иной услуги также требует наличия информации, которую возможно получить через Портал госуслуг (при отсутствии указанных ограничений).

Таким образом, несмотря на широкую сеть территориальных отделений МФЦ и возможность получения социальных услуг в электронном формате через сайт отделения ФСС или Портал госуслуг РФ, имеются ряд ограничений, прежде всего, в перечне госуслуг через МФЦ, доступе к Интернету и навыкам использования компьютерных технологий.

Два реализуемых с 01.07.2017 года электронных пилотных проекта ФСС «Прямые выплаты» и «Электронный листок нетрудоспособности» в большинстве случаев исключили необходимость личного обращения заявителей в филиалы ФСС. Реализация данных проектов является современным, социально значимым и эффективным результатом в социальной политике в России в целом. Полное изменение схемы выплат социальных пособий: по временной нетрудоспособности; по беременности и родам; при постановке на учет в ранние сроки беременности; при рождении ребенка; по уходу за ребенком; за дополнительный отпуск пострадавшему на производстве, позволило также обеспечить прямое назначение и выплату в региональном отделении ФСС и задействовать корпоративный сектор (работодателей) для оформления таких социальных выплат. Однако в случае отсутствия трудовых отношений в настоящее время у заявителя, необходимость личного обращения в отделения ФСС (органы соцзащиты) за социальными пособиями сохраняется. С учетом присутствующих ограничений по территориальной доступности, использованию Интернет технологий значимость таких прямых выплат через имеющегося работодателя снижается. Кроме того, присутствует значительный сектор самозанятого населения, или как в рассматриваемом субъекте РФ, являющимся аграрным регионом, фермеров, самозанятых в сельском хозяйстве, которые не имеют прямых работодателей. В настоящее время также наблюдается возрастающая тенденция к заключению гражданско-правовых, а не трудовых договоров, растет число людей, выполняющих работу дистанционно, проектно. В этих случаях эффект от прямых выплат социальных пособий, реализуемых через имеющегося работодателя, имеет свои ограничения[14].

Реализация проекта «Электронный листок нетрудоспособности» с возможностью оформления как бумажного, так и электронного листка нетрудоспособности (для выплаты пособий по временной нетрудоспособности, а также беременности и родам) не имеет таких ограничений, полностью привязана именно к текущим трудовым отношениям, и даже несколько расширяет такие основания (в случае отсутствияработодателя). Подключение всех медицинских организаций субъекта РФ к данному информационному взаимодействию позволит в целом обеспечить также эффективное электронное взаимодействие между ведомствами. В целом, следует отметить открытость и прозрачность оказания социальных услуг, этапов, документов, результатов через личные кабинеты в настоящее время в России.

Также стоит отметить имеющуюся разницу в получении социальных услуг для юридических и физических лиц. В случае первых преодоление территориальной дистанции решается путем достаточно распространенного электронного документооборота, основным драйвером которого выступают требования Федеральной налоговой службы РФ, наличием или привлечением специалистов в штат для использования современных компьютерных технологий. В случае физических лиц (страхователей, застрахованных лиц) поиск информации, понимание зачастую сложной навигации сайтов, личных кабинетов зачастую являются затруднительными.

Таким образом, административно-территориальное предоставление социальных услуг распределено по ответственным отделениям социальных фондов, агентств, социальной службы.

Наиболее территориально распространенными (доступными) выступают службы социальной защиты, Пенсионного фонда РФ, МФЦ. Информационное предоставление услуг доступно через сайты, личные кабинеты, Портал госуслуг. Однако отсутствие доступа к компьютерным технологиям, недостаточный уровень цифровой грамотности и технических навыков не позволяют использовать электронные сервисы без альтернативы посещения требуемого социального учреждения. Кроме того, навигация многих социальных услуг, предоставляемых населению, иногда фрагментарна; информация иногда является неточной, недостаточной и/или труднодоступной.

Основное направление большинства реформ в области административно-территориального управления социальным страхованием приходится на унифицикацию (объединение) различных услуг по принципу «одного окна». Среди стран, которые провели и используют принцип одного центра предоставления социальных услуг, как развитые, так и развивающиеся страны: Австралия, Норвегия, Дания, США, Великобритания, Бельгия, Бразилия, Индия, Венгрия, ЮАР, Монголия, Албания и другие. Определенные интеграционные процессы в сфере социального обеспечения также проходят в ряде стран: Швеции, Финляндии, Германии, Эстонии[15].

Формат «одного окна» или «единого центра» предусматривает получение услуг по социальному обеспечению, социальному страхованию, услуг по занятости (иногда нотариальных и банковских услуг, иных частных услуг) в одном месте. Сотрудники (должностные лица) социальных программ, управляемых разными социальными учреждениями, предоставляют услуги в одном помещении, как правило, в офисе местного органа власти. Тем самым решается задача предоставления качественных и полноценных услуг для всего населения, в том числе в самых отдаленных регионах. Объединение услуг по социальному страхованию, социальной защите и занятости в одном месте повышает доступность, удобство, прозрачность оказания таких услуг. Для заявителей это экономия времени и денег при доступе к услугам. Для секторов (учреждений) социальной защиты внедрение единых центров приводит к выяснению и упрощению процедур подачи заявок и претензий. Для тех, кто не может посетить единый центр, существуют мобильные пункты (для пожилых, отдаленных районов). Благодаря общей (единой) отправной точке для всех программ единого центра укрепляется координация между учреждениями, отвечающими за социальную защиту и занятость, одновременно уменьшается дублирование и неэффективность. Лица, получающие несколько социальных услуг (мультисервис), получают более качественное и эффективное обслуживание. Наличие местной телефонной горячей линии такого единого центра позволяет гражданам получать точную информацию об услугах и необходимых документах, требуемых при посещении центра. Также уменьшается дихотомия между социальным обеспечением и социальным страхованием, что способствует созданию всеобъемлющей системы социальной защиты. Близость между различными должностными лицами в рамках единого центра приводит улучшению координации между агентством социального обеспечения, системой социального страхования и услугами по содействию занятости. В целом, единый центр может использоваться для создания общей системы мониторинга и оценки системы социальной защиты и планов местного развития[16].

Страховые взносы (социальные налоги) выступают условием финансовой сбалансированности социальных страховых фондов и зависят:

от 1) страховых тарифов (ставок налогов);

2) базы их исчисления (размера заработной платы, вмененного дохода и т.д.).

При соблюдении эквивалентности между обязательствами страхового фонда и правами страхователя (застрахованного лица) формируемых фондов достаточно для осуществления в дальнейшем своевременных и гарантированных выплат.

Размеры ставок страховых тарифов в настоящее время в России находятся на достаточно высоком уровне в сравнении с зарубежными странами (Табл. 3). При этом уменьшение ставок страховых взносов не представляется целесообразным в условиях фактического недофинансирования большинства сфер социального страхования.

Вторая составляющая страховых взносов: заработная плата, доходы населения также не является в настоящее время резервом для повышения отчислений в государственные социальные фонды. Размеры заработной платы в России считаются заниженными, в настоящее время используется понятие «работающие бедные» в научной литературе, официальных докладах органов государственной власти. Наряду с имеющимся достаточно низким уровнем средней заработной платы, с 2014 года происходит падение доходов населения.

В качестве источника повышения страховой базы выступает расширение участников страхования за счет самозанятого населения, снижения патентных вариантов налогообложения, законодательного установления минимального размера оплаты труда для коммерческих организаций. Таким образом, вопросы финансового совершенствования социального страхования связаны с оценкой внутренних резервов такого страхования: актуарного оценивания обязательств и выплат, оптимизации административных расходов, структурных изменений в соответствии плательщиков и получателей страховых социальных выплат.

Таблица 3

Ставки страховых взносов (социальных налогов) в России и зарубежных странах, %[17]

|

Страна |

Работодатель |

Работник |

Всего |

|

Франция |

10,60 |

26,00 |

36,60 |

|

Австрия |

14,00 |

22,20 |

36,20 |

|

Венгрия |

15,00 |

19,00 |

34,00 |

|

Словакия |

10,20 |

23,60 |

33,80 |

|

Германия |

17,40 |

16,30 |

33,70 |

|

Чехия |

8,20 |

25,40 |

33,60 |

|

Бельгия |

10,90 |

22,20 |

33,10 |

|

Словения |

19,00 |

13,90 |

32,90 |

|

Греция |

12,80 |

20,00 |

32,80 |

|

Италия |

7,20 |

24,00 |

31,20 |

|

Россия |

30,0 |

0,00 |

30,00 |

|

Польша |

15,30 |

14,10 |

29,40 |

|

Швеция |

5,30 |

23,90 |

29,20 |

|

Португалия |

8,90 |

19,20 |

28,10 |

|

Испания |

4,90 |

23,00 |

27,90 |

|

Турция |

12,80 |

14,90 |

27,70 |

|

Латвия |

8,50 |

19,10 |

27,60 |

|

Эстония |

1,20 |

25,30 |

26,50 |

|

Финляндия |

7,60 |

18,20 |

25,80 |

|

Япония |

12,50 |

13,20 |

25,70 |

|

Среднее ОСЭР |

8,20 |

14,20 |

22,40 |

|

Нидерланды |

11,80 |

10,10 |

21,90 |

|

Люксембург |

11,00 |

10,80 |

21,80 |

|

Норвегия |

7,30 |

11,50 |

18,80 |

|

Великобритания |

8,50 |

9,80 |

18,30 |

|

Канада |

6,60 |

10,40 |

17,00 |

|

Южная Корея |

7,60 |

9,40 |

17,00 |

|

США |

7,10 |

7,70 |

14,80 |

|

Ирландия |

3,60 |

9,70 |

13,30 |

|

Швейцария |

5,90 |

5,90 |

11,80 |

|

Мексика |

1,20 |

10,40 |

11,60 |

|

Чили |

7,00 |

0,00 |

7,00 |

|

Исландия |

0,30 |

6,40 |

6,70 |

|

Новая Зеландия |

0,00 |

0,00 |

0,00 |

В то же время актуальным выступает рассмотрение вопросов распределения (разделения) страховых взносов между работодателем и работником. В страховании, социальном страховании важное значение имеет то лицо, которое выступает непосредственным плательщиком страховых взносов. Уплата страховых взносов возможна как страхователем, так и застрахованным лицом.

Несмотря на то, что у работодателя присутствует интерес в сохранении здоровья, трудоспособности, пенсионном обеспечении работника, однако эти риски относятся непосредственно к застрахованному лицу, оно выступает, прежде всего, заинтересованным лицом, что определяет его участие в таком страховании. Переложение ответственности за социальные риски в целом на работодателей вызывает такие негативные последствия, как финансовые разбалансированность и неустойчивость социальной системы в результате разрывов между ожидаемыми страховыми взносами и страховыми выплатами, т.е. недофинансирование части социальных обязательств, повышение патернализма, необходимость дополнительного контроля со стороны налоговых органов. Россия остается практически единственным государством, где страховые взносы уплачиваются только работодателем среди большинства зарубежных стран. Все страны постсоветского пространства с системами социального страхования ввели распределение страховых взносов (социальных налогов) между работодателем и работником. При этом деление страховых взносов почти во всех рассматриваемых случаях переносится с большей долей на работодателя[18].

Рассматриваемое введение индивидуального пенсионного капитала с планируемыми ставками страховых взносов от 0 до 6%, возможно, будет компенсировать участие работников в обязательном пенсионном страховании через такой механизм. Однако с учетом таких ставок (30% +6% и ставки по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний), налоговая нагрузка в России станет одной из самых высоких, что в свою очередь, будет отражаться на стоимости рабочей силы и неконкурентоспособности отечественных товаров и услуг.

Присутствует тенденция уменьшения доли страховых взносов, уплачиваемых работодателем, и увеличения доли страховых взносов, уплачиваемых работником. Движение от корпоративного социального страхования к его персонализации в лице работника выступает более адаптированным страховым механизмом, так как позволяет непосредственно застрахованному лицу не только принимать участие в уплате взносов, но и быть заинтересованном в получении выплат, т.е. определенном состраховании (франшизе, страховых льготах и т.д.). Заинтересованность в страховании выступает одним из драйверов участия в социальном страховании, что требует более гибких его подходов к ставкам, выплатам, условиям в целом.

Важным вопросом выступает разделение ответственности в администрировании и аккумулировании страховых взносов в России. В то же время распределение ответственности в социальном страховании между государством-работником-работодателем является, по-видимому, первоочередной задачей[19].

В целом, суммируя рассматриваемые данные, стоит отметить, что наблюдаемое разделение ответственности между государством, работодателем, работником в социальном страховании ориентируется на снижение ставок страховых взносов (социальных налогов). При этом почти во всех странах с социальным страхованием, участие в страховании разделяется между работодателем и работником. Основная доля в страховых взносах относится к их уплате работником с тенденцией повышения такого участия и уменьшения доли работодателей в последние годы.

ЗАКЛЮЧЕНИЕ

Система социального страхования – это ряд законодательных актов, которые регулируют перераспределение денежных активов между разными слоями трудоспособного населения.

Зарубежная практика свидетельствует, что формирование и функции государственных внебюджетных фондов являются эффективными инструментами оперативного применения финансовых ресурсов, предначертанных для обеспечения гарантированных социальных и экономических интересов общества.

Важной функцией государственных внебюджетных фондов является формирование доходных источников, и целевое расходование. Исходя из этого главным финансовым институтом по обеспечению социальными выплатами стали внебюджетные фонды, а их финансовой базой являются страховые взносы. Поэтому актуальность темы определена, большим вниманием к страховым взносам во внебюджетные фонды в современной науке и беспомощностью в решении основных проблем дефицита бюджета.

В настоящее время в России действует три федеральных внебюджетных фонда: Пенсионный фонд, Фонд социального страхования и Федеральный фонд обязательного медицинского страхования, имеющий территориальные подразделения, основным источником формирования доходов, которых, являются страховые взносы. Тарифы ежегодно определяются федеральным законом.

Система социального страхования на данном этапе развития страны в первую очередь осуществляется для достижения двух наиболее важных целей:

1.Стабилизация бюджета Фонда социального страхования Российской Федерации;

2.Выявление проблем системы социального страхования Российской Федерации и нахождение методов её совершенствования.

Немаловажную роль в достижении данных поставленных целей играет Фонд социального страхования Российской Федерации, который выполняет ряд функций, таких как:

− страхование на случай временной нетрудоспособности и в связи с материнством;

− страхование от несчастных случаев на производстве и профессиональных заболеваний.

Эти и другие функции Фонда социального страхования Российской Федерации позволяют ему совершенствовать систему социального страхования.

В результате проведенного анализа наблюдается увеличение дефицита бюджета Пенсионного фонда, бюджета фонда социального страхования и профицит фонда обязательного медицинского страхования. Данные показатели говорят о несбалансированности бюджетов.

Подводя итог всему вышерассмотренному, можно сделать вывод, о том, что приоритетными направлениями деятельности Фонда социального страхования Российской Федерации являются: снижение дефицита средств бюджета данного Фонда и совершенствование социальной помощи гражданам Российской Федерации. В свою очередь, система социального страхования Российской Федерации в целом позволяет определить проблемы и найти методы их решения на современном этапе развития страны.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алпатова, Д. Ю. Фонд социального страхования РФ: особенности и перспективы / Д. Ю. Алпатова // Молодой ученый. - 2018. - № 8.2. - С. 4-5.

- Абалтусова, А.А. Социальное страхование в системе социальной защиты населения // Научное сообщество студентов XXI столетия. Общественные науки. Сборник статей по материалам XXXV международной студенческой научно-практической конференции. – №8 (34). – С. 32-39.

- Возникновения и развития социального страхования [Электронный ресурс], 2017 // URL: www.fssu.gov.ua/fse/control/main/uk / publish / printable_article /

- Государственные и муниципальные финансы / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2014.

- Губанов, С. Политика нового этапа: цель и средство. // Экономист, 2018, №11, с. 8.

- Гошовская, В. Социальное государство: типы, сущность, содержание / В. Гошовская // Вестн. НАГУ. - 2018. - № 3. - С. 259-265.

- Григорьева, И. А. Социальная политика в 90-х годах: модели и приоритеты / И. А. Григорьева. - СПб. : Образование-Культура, 2015. - 38 с.

- Гришнова, А. А. Экономика труда и социально-трудовые отношения: учебник / А. А. Гришнова. - 3-е изд., Испр. и доп. - М.: «Знание» КОО, 2014. - 559 с.

- Германия: социальное государство от Бисмарка к Аденауэра [Электронный ресурс].// Голос русскоязычной Америки, 2014 / / URL: www.forumdaily.com/germaniya-socialnoe-gosudarstvo-ot-bismarka-do-adenauera

- Дрошнев, В. В. Социальное страхование населения России: проблемы и перспективы развития // Страховое Дело. – 2018. - №4

- Захаров, М. Л. Социальное страхование в России: прошлое, настоящее и перспективы развития. Трудовые пенсии, пособия, выплаты пострадавшим на производстве: моногр. М.: Проспект, 2014. 309 с.

- Каловых, С. А. Особенности реализации моделей социальной политики / С. А. каловые, Ф. М. Куршаева, Л. В. Хациева. - Ч. 1 // Современные проблемы науки и образования. - 2018. - № 2. - С. 106-108

- Казмерчук, М.Т. Единый социальный взнос: международный и отечественный опыт / М.Т. Казмерчук // Управление развитием. - 2018. - № 17. - С. 61-63.

- Лабунец М.В., Сибиряткина И.В. Основные проблемы формирования доходов внебюджетных фондов РФ//Международный студенческий научный вестник. -2019-№4-2

- Мысляева, И.М. Государственные и муниципальные финансы. - М.: Инфра-М, 2014

- Мудролюбова, Н. Североевропейский опыт социального государства на примере Финляндии / Н. Мудролюбова // Вече. - 2017. - № 3. - С. 70-72.

- Нигматулина, Г. Р., Проблемы и перспективы развития государственных внебюджетных социальных фондов Российской Федерации: монография / Уфа, ФГБОУ ВПО Башкирский ГАУ, 2018. - 116 с.

- Роик, В.Д. Природа страховых взносов и налогов // Экономист, 2018, №1, с. 15.

- Рыбасова, М.В., Цыбулина И.Г. Социальная защита населения: тенденции и перспективы // Экономика и управление в XXI веке: тенденции развития. – 2018. – №33-2. – С. 178-183.

- Семигина, Т. В. Социальная политика экономически развитых стран в условиях глобализации / Т. В. Семигина // Социальная работа и здравоохранение. - 2017. - № 15. - С. 79-84.

- Семигина, Т. В. Модели социальной политики экономически развитых стран: история и современное развитие: Автореф. дис. ... канд. полет. наук: спец. : 23.00.01 - теория и история политической науки / Семигина Т. В. - М., 2017. - 20 с.

- Туфетулов А.М., Галимарданова Ю.М., Хафизова А.Р., Самлин С.В. Страховые взносы в государственные внебюджетные фонды: проблемы и перспективы развития Казанский экономический вестник. ВЫП.63 Казань: Изд-во// ФГАОУ ВО «Казанский (Приволжский) федеральный университет». 2019 с.89-94

- Шевчук, А. П. Формирование моделей социальной политики как составляющая государственного управления в социально-экономической сфере / А. П. Шевчук // Унив. науч. записки. - 2016. - № 2 (18). - С. 310-317.

- Федотов Д.Ю. О формировании доходов внебюджетных фондов России //Финансы. - 2019. - № 7. -С. 61-63.

- Широкова Е.К. Страховые взносы в государственные внебюджетные фонды РФ. – М. Издательство «Волтерс Клувер». 2016. – 178 с.

-

Каловых, С. А. Особенности реализации моделей социальной политики / С. А. каловые, Ф. М. Куршаева, Л. В. Хациева. - Ч. 1 // Современные проблемы науки и образования. - 2016. - № 2. - С. 106-108 ↑

-

Германия: социальное государство от Бисмарка к Аденауэра [Электронный ресурс].// Голос русскоязычной Америки, 2018 / / URL: www.forumdaily.com/germaniya-socialnoe-gosudarstvo-ot-bismarka-do-adenauera ↑

-

Гошовская, В. Социальное государство: типы, сущность, содержание / В. Гошовская // Вестн. НАГУ. - 2016. - № 3. - С. 259-265. ↑

-

Возникновения и развития социального страхования [Электронный ресурс], 2017 // URL: www.fssu.gov.ua/fse/control/main/uk / publish / printable_article / ↑

-

Абалтусова, А.А. Социальное страхование в системе социальной защиты населения // Научное сообщество студентов XXI столетия. Общественные науки. Сборник статей по материалам XXXV международной студенческой научно-практической конференции. – №8 (34). – С. 32-39. ↑

-

Казмерчук, М.Т. Единый социальный взнос: международный и отечественный опыт / М.Т. Казмерчук // Управление развитием. - 2018. - № 17. - С. 61-63. ↑

-

Миляков, Н.В. Финансы: Курс лекций. - М.: ИНФРА-М, 2016. ↑

-

Роик, В.Д. Природа страховых взносов и налогов // Экономист, 2017, №1, с. 15. ↑

-

Федотов Д.Ю. О формировании доходов внебюджетных фондов России //Финансы. - 2019. - № 7. -С. 61-63. ↑

-

Широкова Е.К. Страховые взносы в государственные внебюджетные фонды РФ. – М. Издательство «Волтерс Клувер». 2016. – 178 с. ↑

-

Шевчук, А. П. Формирование моделей социальной политики как составляющая государственного управления в социально-экономической сфере / А. П. Шевчук // Унив. науч. записки. - 2016. - № 2 (18). - С. 310-317. ↑

-

Лабунец М.В., Сибиряткина И.В. Основные проблемы формирования доходов внебюджетных фондов РФ//Международный студенческий научный вестник. -2019-№4-2 ↑

-

Захаров, М. Л. Социальное страхование в России: прошлое, настоящее и перспективы развития. Трудовые пенсии, пособия, выплаты пострадавшим на производстве: моногр. М.: Проспект, 2014. 309 с. ↑

-

Губанов, С. Политика нового этапа: цель и средство. // Экономист, 2018, №11, с. 8. ↑

-

Мудролюбова, Н. Североевропейский опыт социального государства на примере Финляндии / Н. Мудролюбова // Вече. - 2017. - № 3. - С. 70-72. ↑

-

Алпатова, Д. Ю. Фонд социального страхования РФ: особенности и перспективы / Д. Ю. Алпатова // Молодой ученый. - 2018. - № 8.2. - С. 4-5. ↑

-

Рыбасова, М.В., Цыбулина И.Г. Социальная защита населения: тенденции и перспективы // Экономика и управление в XXI веке: тенденции развития. – 2018. – №33-2. – С. 178-183. ↑

-

Туфетулов А.М., Галимарданова Ю.М., Хафизова А.Р., Самлин С.В. Страховые взносы в государственные внебюджетные фонды: проблемы и перспективы развития Казанский экономический вестник. ВЫП.63 Казань: Изд-во// ФГАОУ ВО «Казанский (Приволжский) федеральный университет». 2019 с.89-94 ↑

-

Шевчук, А. П. Формирование моделей социальной политики как составляющая государственного управления в социально-экономической сфере / А. П. Шевчук // Унив. науч. записки. - 2016. - № 2 (18). - С. 310-317. ↑

- Современные организационно-правовые формы предпринимательской деятельности в России (Актуальные проблемы регулирования деятельности индивидуального предпринимателя)

- Подходы к управлению конфликтной ситуацией

- «Разработка конкурентной стратегии предприятия»

- Пенсионный фонд Российской Федерации, особенности его формирования (Анализ Пенсионного фонда РФ и его роль в финансировании социальной сферы)

- Государственное и муниципальное управление

- "Основные этапы формирования налогового учета в России".

- Технология обслуживания клиентов в гостинице

- «Роль мотивации в поведении организации» ..

- Планирование маркетинга в ресторане («Парфе»)

- Аудиторская деятельность как вид предпринимательства: общая характеристика

- Прогнозирование эффективности реальных инвестиций коммерческого банка на примере Альфа-банка.

- "Процесс построения модели управленческого решения"