Определение, основные задачи, функции бухгалтерского учета

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет — древняя наука. Она уходит корнями еще в те времена, когда люди только начали создавать свое общество. Начав заниматься собирательством и охотой, они стали использовать орудия труда, появилась необходимость вести учет добытого. По прошествии некоторого времени для учета стали использоваться различные подручные средства (камешки, палочки и др.). В самом начале было достаточно памяти человека для того, чтобы запомнить все основное. Но по мере усложнения жизни люди уже не могли запомнить необходимые цифры и поэтому появляются записи подсчитанного. Самые первые учетные документы, которые были обнаружены, относятся к 30 тысячелетию до нашей эры. То есть, уже в то время для упрощения своей жизни люди пользовались методами учета и первыми материальными носителями информации.

Сейчас трудно преувеличить значение бухгалтерского учета, так как эффективность управленческого процесса, экономического и хозяйственного функционирования во многом зависит именно от правильной организации учета на предприятии. Даже на самом маленьком предприятии должен быть организован, пусть и в упрощенном виде, бухгалтерский учет.

Эффективное управление деятельностью предприятия возможно, когда присутствует информация о качестве и количестве всех происходящих хозяйственных процессов в организации. Именно в бухгалтерском учете отражаются первичные данные о произошедших фактах деятельности предприятия. Это позволяет систематизировать перечень разрозненных данных в обобщенную систему характеристик определенных явлений хозяйственной деятельности организации и формированию экономических показателей. Бухгалтерский учет, в отличие от других видов, — системный. То есть в нем должна найти отражение каждая операция хозяйственной жизни организации.

Экономические процессы обобщаются в бухгалтерском учете, как движение стоимости. Это позволяет получить информацию о вновь созданной стоимости, о распределениях и перераспределениях. Он является отражением всех производственных процессов, которые реально идут на предприятии, и служит, таким образом, базой для планирования бизнеса.

Корректно организованный учет помогает постоянно отслеживать движение средств и ресурсов по источникам возникновения и видам, благодаря ему видны все операции, которые были осуществлены организацией и имеют денежное выражение. Бухгалтерский учет играет крайне важную роль при оценке объектов учета и калькулировании их себестоимости. Сейчас, когда происходит интенсификация общественного производства, необходимо совершенствовать хозяйственный механизм и процессы расчетных отношений, экономического стимулирования, контроля за производством и распределением. В связи с этим еще больше возрастает значение информации, предоставляемой бухгалтерским учетом, при управлении предприятием. Таким образом, бухгалтерский учет активно влияет на весь ход деятельности предприятия. Он является частью самого управления, предоставляет информацию, которая дает возможность осуществлять эффективный контроль над ходом текущей деятельности, планировать будущие бизнес-стратегии, проводить оптимизацию расходов, которые несет организация, анализировать налогообложение и объем полученной прибыли. Помимо этого, учет дает возможность принимать объективные решения в плане стратегии бизнеса, а также отслеживать своевременность расчетов с партнерами, бюджетом и внебюджетными фондами. В этом и заключается актуальность выбранной темы.

Цель курсовой работы – провести анализ организации ведения бухгалтерского учета на ОАО «СветлогорскХимволокно».

Задачи, поставленные автором работы в соответствии с целью: рассмотреть теоретические основы бухгалтерского учета; провести анализ организации ведения бухгалтерского учета на предприятии; определить основные направления по развитию и совершенствованию ведения бухгалтерского учета ОАО «СветлогорскХимволокно».

Объектом исследования является ОАО «СветлогорскХимволокно». Предмет исследования – организация бухгалтерского учета на предприятии.

Структура работы: введение, 3 (теоретическая и 2 практические) главы, заключение, список использованных источников. Во введении описаны цель и задачи курсового исследования, предмет, объект, структура, методы работы. В первой главе рассмотрены теоретические аспекты, касающиеся ведения бухгалтерского учета в организации: сущность, задачи и функции. Во второй главе представлена организационно-экономическая характеристика предприятия; дана оценка эффективности ведения бухгалтерского учета на ОАО «СветлогорскХимволокно». В третьей главе выделены основные направления ведения учета на «СветлогорскХимволокно». В заключении подведены итоги всей курсовой работы.

При выполнении работы использованы методы анализа, систематизации, обобщения и классификации. Классификация – разделение всех изучаемых предметов на отдельные группы в соответствии с каким-либо важным для исследователя признаком. Данный метод нами будет применен в первой теоретической главе. Анализ – расчленение целостного предмета на составляющие части (стороны, признаки, свойства или отношения) с целью их всестороннего изучения. Метод анализа был использован во второй главе курсовой работы. Обобщение – прием мышления, в результате которого устанавливаются общий свойства и признаки объектов. Данный метод в ходе написания курсовой работы мы применили в заключении.

Для написания данной работы использовалась разнообразная литература: учебники и учебные пособия по бухгалтерскому учету. Список использованных источников включает 18 наименований.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА: ОПРЕДЕЛЕНИЕ, ОСНОВНЫЕ ЗАДАЧИ, ФУНКЦИИ

Учет является важнейшей функцией управления независимо от общественной формации. Он оказывает непосредственное влияние на управленческую деятельность, качество управленческих решений. Для того чтобы управлять деятельностью предприятия, принимать правильные и своевременные решения по результатам хозяйственной деятельности, необходимо иметь достаточный объем информации и, в первую очередь, учетной. Эта информация о фактическом состоянии и результатах хозяйственной деятельности появляется в процессе хозяйственного учета, под которым понимаются количественное отражение и качественная характеристика всех фактов хозяйственной деятельности.

Учет представляет собой последовательные действия по получению количественной характеристики любых процессов, явлений и событий.

Учет включает в себя: наблюдение явлений и событий; измерение, т. е. получение количественных показателей; регистрацию, т.е. запись либо запоминание [1, c.202].

Хозяйственный учет как процесс включает в себя следующие учетные стадии: регистрацию, измерение, обработку и обобщение информации. На первой стадии с помощью ручных и механизированных средств регистрируются в первичных документах все фактические операции, совершаемые в хозяйственной деятельности предприятия. На второй стадии все хозяйственные операции измеряются в количественном и стоимостном выражении. На третьей стадии учетного процесса производится обработка первичных документов вручную или с использованием современных технических средств. На четвертой стадии вся учтенная информация о хозяйственной деятельности группируется, обобщается для целей управления деятельностью предприятия, для составления бухгалтерской (финансовой) и статистической отчетности. Поэтому учет является органической функцией системы управления.

Процесс управления предприятиями, отраслью сложен и многогранен. С выработкой управленческих решений связаны также планирование, учет, анализ хозяйственной деятельности и государственное регулирование экономики, с помощью которых выявляются отклонения от плана, нарушения действующего законодательства, изменения инструктивных материалов и другие моменты в деятельности предприятий. На основе данных учета выявляются внутрихозяйственные резервы, обеспечивается контроль за сохранностью основных средств организации, товарно-материальных ценностей, денежных средств, а также эффективно используются ресурсы предприятия.

Вся система учета в любой стране и на каждом предприятии представлена следующими видами учета: оперативно-техническим; бухгалтерским и налоговым; статистическим.

Оперативно-технический учет – это система текущего наблюдения и контроля за отдельными хозяйственными операциями и процессами с целью управления ими. Оперативно-технический учет представляет необходимую информацию руководству предприятия о работе структурных подразделений: цехов, отделов, бригад по отдельным хозяйственным и технологическим операциям. С помощью оперативного учета можно получить информацию о выпуске продукции, о работе производственного оборудования, о расходе основных материалов, о явке работников на работу, об отгрузке продукции и т. д. Цель получения такой информации – принятие срочных мер для управления конкретными хозяйственными процессами. Информация в оперативном учете может воспроизводиться на бумажных и машинных носителях, на световых табло, передаваться по телефону, факсу и др. Оперативно-технический учет обеспечивает руководителя оперативной информацией, которая не требует абсолютной точности, но необходима для принятия управленческих решений. Оперативно-технический учет использует натуральные и денежные единицы, но счета бухгалтерского учета не использует.

Бухгалтерский учет – это система сплошного, непрерывного наблюдения, регистрации и отражения хозяйственной деятельности предприятия на основании документов. Бухгалтерский учет – это вид управленческой деятельности, связанной с получением информации о наличии и изменениях в составе средств и их источников. В соответствии с законодательством Республики Беларусь бухгалтерский учет обязаны вести все юридические лица независимо от форм собственности, а также филиалы, представительства и другие структурные подразделения юридических лиц, расположенных как на территории Республики Беларусь, так и за ее пределами.

Свое название бухгалтерский учет получил от немецких слов: das Buch – книга, halten – держать. В настоящее время учет ведется и в книгах, и в журналах, и на машинных носителях. Бухгалтерский учет имеет многовековую историю. Первый учебник по бухгалтерскому учету – «Трактат о счетах и записях» – был издан известным итальянским математиком Лукой Пачоли в 1494 г. в Венеции [5, c.187].

Таким образом, бухгалтерский учет отсоединился от управленческого труда в самостоятельный вид деятельности. Бухгалтерский учет всегда документально обоснован, без документов хозяйственные операции не могут быть отражены в учете. В последнее время отдельно выделяют налоговый учет, который служит для правильного исчисления налогов и сборов и отражения их в бухгалтерском учете организации.

Статистический учет – система сбора и обработки данных о массовых общественных явлениях.

Статистический учет ведется с целью изучения и контроля массовых явлений для установления закономерностей развития отдельных отраслей, административных районов, государства в целом.

Статистика отражает экономические, социальные, демографические и другие стороны жизни и деятельности государства, необходимые для управления народным хозяйством.

В последние годы рекомендуется выделять и другие виды хозяйственного учета.

В частности: финансовый учет – для отражения формирования финансовых результатов хозяйственной деятельности предприятия; производственный учет – для отражения материальных, трудовых затрат и денежных ресурсов в отчетном периоде на производство продукции, и их соответствие полученному доходу; налоговый учет – для отражения правильного исчисления и уплаты налогов и сборов в бухгалтерском учете; управленческий учет – для формирования учетной информации в определенных управленческих системах. В состав его методики наряду с функцией учета включаются еще и другие управленческие функции, например планирование, нормирование, анализ и принятие управленческих решений [11, c.151].

Различают три вида учетных измерителей:

натуральные или количественные, применяемые для учета однородных предметов (метры, штуки, килограммы и т. д.).

Трудовые измерители служат в учете для отражения затрат рабочего времени (час, человеко-час и т. п.).

Стоимостной или денежный измеритель (рубли).

Натуральные измерители используются для учета количества однородных видов средств в единицах (штуках), в весовых единицах (граммах, килограммах, тоннах), мерах длины (сантиметрах, метрах), в мерах площади (квадратных метрах и сантиметрах), в мерах объема (литрах, декалитрах, кубометрах). Трудовые измерители – это показатели затраченного труда на выполнение тех или иных работ. К ним относятся рабочие дни, часы, минуты. Трудовые измерители используют для учета отработанного времени, дней болезни, для учета производительности труда (выработки) за 1 человеко-день или человеко- час, для подсчета заработной платы. Денежный (стоимостной) измеритель позволяет рассчитать величину стоимости хозяйственных средств и их источников, отразить затраты на производство и реализацию продукции (работ, услуг), определить объем реализации (выручку), сумму валового дохода, размер прибыли, производить расчеты по заработной плате и т. д. В учете используется как национальная денежная валюта (рубль), так и иностранная валюта (доллар США, евро и др.), особенно во внешнеэкономических операциях.

Характерным для бухгалтерского учета является то, что любой количественный измеритель должен переводиться в денежный (стоимостный).

Законом Республики Беларусь «О бухгалтерском учете и отчетности» определены основные задачи бухгалтерского учета и отчетности: формирование полной и достоверной информации о хозяйственной деятельности организации, ее имущественном положении, полученных доходах и понесенных расходах, необходимой для руководства и управления; обеспечение контроля за сохранностью имущества организации, товарно-материальных ценностей и денежных средств; выявление внутрипроизводственных резервов, их мобилизация и эффективность использования ресурсов; обеспечение внутренних и внешних пользователей своевременной информацией о наличии и движении имущества и обязательств организации, а также использования этих данных инвесторами, кредиторами, налоговыми и банковскими учреждениями; обеспечение финансовой устойчивости организации.

Из поставленных задач вытекают две функции бухгалтерского учета: информационная и контрольная. Контроль — проверка с целью обеспечения правильности и законности определенных действий. Различают контроль: предварительный, текущий и последующий (заключительный). По форме осуществления они схожи и имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различают их по времени проведения. Информационная функция - одна из основных функций бухгалтерского учета, которая выполняется в системе управления. Бухгалтерская информация широко используется всеми видами хозяйственного учета (оперативным, статистическим, бухгалтерским) с целью планирования и прогнозирования, а также для определения стратегии и тактики деятельности организации [15, c. 102].

К ведению бухгалтерского учета предъявляются следующие требования: достоверность, полнота и ясность отражаемой информации на основе первичной и сводной документации; своевременность и точность отражения хозяйственных операций на счетах бухгалтерского учета; доступность и экономичность ведения бухгалтерского учета путем рационального расходования средств; обособленность учета имущества, являющегося собственностью организации, от имущества других юридических и физических лиц; сопоставимость учетных и плановых показателей; использование принципов Международных стандартов по учету и отчетности с учетом отечественного законодательства.

Таким образом, хозяйственный учет и его основные виды, в том числе и бухгалтерский учет, создающий фактическую информацию о разных сторонах хозяйственной деятельности организации, играет большую роль в системе управления и является его неотъемлемым составным элементом.

К особенностям бухгалтерского учета относятся: непрерывность во времени, т. е. не пропускается никакой отрезок времени, если в нем совершалась хозяйственная операция; сплошной охват всех без исключения хозяйственных операций (например, в оперативном и статистическом учете допускается выборочный метод учета); строгая документальность все хозяйственные операции принимаются к учету только на основе соответствующих документов; применение метода двойной записи по каждой хозяйственной операции: в дебет одного и в кредит другого счета в одинаковой сумме. Бухгалтерский учет тесно связан с бизнес-планированием, экономическим анализом и контролем (ревизией, аудитом).

Особенностью объекта бухгалтерского учета является знание технологии и организации производства.

Метод бухгалтерского учета – это совокупность способов и приемов, обеспечивающих сплошное, непрерывное и взаимосвязанное отражение экономически обобщенных и выраженных в стоимостной оценке объектов бухгалтерского учета, (т.е. хозяйственных средств, их источников, хозяйственных процессов и их результатов).

Элементы метода бухгалтерского учета: бухгалтерский баланс (или балансовое обобщение); счета бухгалтерского учета; двойная запись по счетам; документирование (или документация) хозяйственных операций; инвентаризация хозяйственных средств; оценка имущества организации; калькуляция себестоимости продукции (работ, услуг) [18, c.140].

Метод бухгалтерского учета как функция управления представляет собой систему отражения фактических результатов хозяйственных процессов путем: регистрации фактического состояния и изменения хозяйственных средств и их источников в процессе хозяйственной деятельности; денежного измерения стоимости объектов бухгалтерского учета; технологии обработки учетной информации; обобщения результатов фактической учетной информации. Эти основные последовательные стадии бухгалтерского учета реализуются в его методиках, представляющих собой логически взаимосвязанных, направленных на решение конкретных задач способов и приемов. Так, первая стадия бухгалтерского учета, т. е. регистрация хозяйственных операций, осуществляется приемами документации и инвентаризации. Вторая стадия бухгалтерского учета, т. е. измерение стоимости объектов бухгалтерского учета, осуществляется приемом денежной оценки стоимости и приемом калькулирования себестоимости продукции (изделия, работы, услуги). Третья стадия бухгалтерского учета, т. е. технология обработки учетной информации, осуществляется такими специальными приемами, как бухгалтерские счета и двойная запись по счетам. И, наконец, четвертая стадия бухгалтерского учета осуществляется такими обобщающими приемами, как бухгалтерский баланс и другие формы бухгалтерской отчетности.

В заключении главы добавим, для раскрытия содержания и взаимосвязи приемов целесообразно их рассмотрение производить в следующей последовательности: бухгалтерский баланс, счета бухгалтерского учета, двойная запись, документация, учетные регистры, стоимостное измерение объектов бухгалтерского учета, формы бухгалтерского учета, его организация на предприятии или в учреждении, бухгалтерская (финансовая) отчетность.

ГЛАВА 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ОАО «СВЕТЛОГОРСКХИМВОЛОКНО»

2.1 Организационно — экономическая характеристика ОАО «СветлогорскХимволокно»

Решение о строительстве в Белоруссии завода искусственного волокна было принято в 1958 году на майском пленуме ЦК КПСС и уже в июне 1958 г. была выбрана площадка для строительства завода в окрестностях п. Шатилки Паричского района Гомельской области и утверждено задание на проектирование завода искусственного волокна.

В ноябре 1960 г. образована дирекция строительства, в декабре – начато строительство завода. В связи с переименованием п. Шатилки в г. Светлогорск в августе 1961 г. распоряжением СНХ БССР № 962-р Шатилковский ЗИВ был переименован в Светлогорский завод искусственного волокна. В декабре 1964 г. были завершены работы по строительству пускового комплекса первого кордного производства и получена опытная партия кордной нити. В марте 1965 г. отгружена первая партия кордной ткани в адрес Ярославского шинного завода.

В январе 1966 г. Государственная комиссия подписала акт о приеме в эксплуатацию мощности первой очереди завода в объеме 17,7 тыс. тонн в год. В октябре 1967 г. введена в строй вторая очередь, а в декабре 1969 г. завод вышел на проектную мощность 35,5 тыс. тонн корда в год.

В декабре 1984 г. была получена первая комплексная нить на заводе полиэфирной текстильной нити и принята в эксплуатацию I очередь, а в декабре 1985 г. пущена в эксплуатацию II очередь завода.

26 января 1986 г. завод переименован в Светлогорское производственное объединение «Химволокно».

В 1989 г. введена в эксплуатацию I очередь производства углеродных материалов, освоен выпуск угленаполненных термопластов и реактопластов, углеродных волокнистых сорбентов типа АУТМ и бусофита.

В 1993 г. на производственных площадях I кордного производства организовано производство мешков из пленочных полипропиленовых нитей, мощностью 10 млн. штук в год.

В 1995 г. в рамках конверсии производства углеродных материалов “Урал-2” осуществлено освоение нового нетканого материала из полипропилена «Спанбонд» мощностью 2969 тонн в год.

В августе 2000 года Светлогорское ПО «Химволокно» переименовано в Республиканское унитарное предприятие «Светлогорское производственное объединение «Химволокно» и в настоящее время является крупнейшим предприятием химической промышленности Республики Беларусь.

В период 2003 – 2004 г.г. проведена реконструкции завода полиэфирных текстильных нитей за счет кредита Кувейтского фонда арабского экономического развития, полученного в 2002 году под гарантию Правительства Республики Беларусь, средств концерна «Белнефтехим» и собственных средств предприятия.

В 2005 году из-за снижения конкурентоспособности по причине экспансии на мировой рынок дешевой нефтехимической продукции было прекращено производство вискозной текстильной нити на заводе искусственного волокна.

В 2009 году на предприятии реализован инвестиционный проект по организации производства нетканых материалов нового поколения, полученных из полипропиленовых непрерывных филаментных нитей методом экструзии, и, соединенных способом термо – или гидроскрепления (спанбел, акваспан). Проектная мощность 5000 тонн в год.

В 2009 году введены мощности по производству мягкой упаковочной тары: мягкие контейнеры типа «биг-бэг» (200 тыс. штук в год) и полипропиленовые мешки коробчатого типа (10 млн. штук в год).

ОАО «СветлогорскХимволокно» принадлежит химической отрасли Республики Беларусь и входит в состав государственного концерна по нефти и химии «Белнефтехим».

ОАО «СветлогорскХимволокно» является коммерческой организацией, имеет статус юридического лица, имеет в хозяйственном ведении обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

ОАО «СветлогорскХимволокно» имеет самостоятельный баланс, расчетный и другие счета в учреждениях банков, в том числе валютный, фирменные бланки, товарный знак, угловой штамп и гербовую печать.

Учредительным документом организации является Устав, утвержденный Президентом концерна «Белнефтехим». В 2012 году организация переименована в ОАО «СветлогорскХимволокно».

В настоящее время ОАО «СветлогорскХимволокно» включает в себя: завод полиэфирных текстильных нитей (ЗПТН); завод искусственного волокна (ЗИВ); производство полимерных и углеродных материалов; производство товаров народного потребления.

Миссия ОАО «СветлогорскХимволокно» - содействие развитию нефтехимической отрасли, путем ритмичного выпуска продукции и предоставления услуг. С целью роста прибыли, обеспечив высокую доходность предприятия и достойные условия труда для сотрудников.

Цель предприятия: общество создано для осуществления, производственной, коммерческой деятельности, предоставления услуг с целью получения прибыли в интересах руководителей и трудового коллектива общества, наиболее полного удовлетворения потребностей граждан, предприятий и организаций в товарах и услугах.

ОАО «СветлогорскХимволокно» обладает всеми необходимыми транспортными и инженерными коммуникациями, развитой внутризаводской инфраструктурой. По его территории проходит железная дорога. Сеть автомобильных дорог имеет хорошую связь с автодорогами республиканского значения. Общая площадь территории, которую занимает ОАО «СветлогорскХимволокно» равна 1 937,5 тыс. м2, производственные площади составляют 490 тыс. м2.

Технологические процессы и оборудование в основном соответствует современному уровню, и обеспечивают получение продукции высокого качества. В организации функционирует система менеджмента качества (СМК), соответствующая требованиям СТБ ИСО 9001-2001, сертифицированная в Национальной системе сертификации. Сертификат соответствия № BY/112 05.0.0105 (срок действия с 09.02.2012 до 09.02.2017г.).

ОАО «СветлогорскХимволокно» специализируется на выпуске полиэфирных текстильных нитей, вискозных технических нитей, вискозной кордной ткани, полимерных и углеродных волокнистых материалов, технической нити и волокна «Арселон», товаров народного потребления.

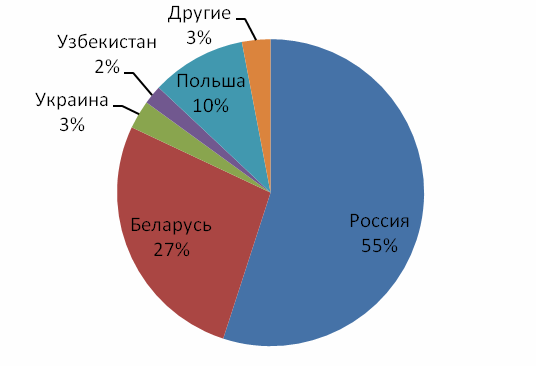

Географию поставок рассмотрим на рисунках 2.1 и 2.2.

В региональном разрезе наибольший объем полиэфирной нити реализуется в Российскую Федерацию (14433,4 тонн или 54,99% от общего объема реализации в 2014 году), около 27,8 % продается на внутреннем рынке, остальные 17,21% реализуется на рынки других стран (Польша, Украина, Узбекистан, Италия, Франция, и т.д.). Исходя из структуры реализации нитей, наиболее важными рынками сбыта полиэфирных нитей для ОАО «СветлогорскХимволокно» является Россия, Республика Беларусь, Польша, Украина и Узбекистан.

Рисунок 2.1 – География поставок полиэфирной текстильной нити ОАО «СветлогорскХимволокно» в 2014 г.

Несмотря на сложившуюся экономическую ситуацию, рынки поставок полиэфирных нитей ОАО «СветлогорскХимволокно» в 2015 году остались прежними. Кроме этого предприятие осуществило поставки полиэфирной нити на новые региональные рынки – Бельгия, Турция, Чехия, Словения, Испания, Индия.

В Российской Федерации – основном регионе продаж, наиболее емким по участию посреднических структур является канал товаропродвижения «спанбонда» по причине отсутствия крупных потребителей (массовые продажи осуществляются партиями до 1 тн.).

Рисунок 2.2 – География поставок полиэфирной текстильной нити ОАО «СветлогорскХимволокно» в 2015 г.

В 2005 году в организации произведена реорганизация организационно-штатной структуры аппарата управления. Организацией в период последних лет проводилась работа по передаче объектов социальной сферы на баланс местных Советов.

Промышленная организация располагает квалифицированным составом руководителей, специалистов и рабочих. Подготовка рабочих и специалистов для объединения осуществляется Светлогорским ПТУ, Могилевским технологическим институтом, БГТУ (г. Гомель). Производственная и экономическая деятельность ОАО «СветлогорскХимволокно» осуществляется в рамках организационно-штатной структуры управления организацией.

ОАО «СветлогорскХимволокно» имеет функциональную структуру управления, которая включает в себя производственные звенья, занятые производством продукции (цеха, участки), органы управления, обслуживающие организации. Структура управления организацией находит отражение в схеме управления, штатных расписаниях, Положениях о правах, обязанностях и взаимоотношениях структурных подразделений, а также в должностных инструкциях. В организации существует порядка 30 отделов, 38 цехов, 8 бюро и 6 участков различного типа. Особенностью подбора кадров для структурных подразделений являются высокие требования к уровню профессиональной подготовки рабочих основных профессий, так как от их опыта и мастерства существенно зависит качество выпускаемой продукции.

Основной - резерв для пополнения штатов - специалисты, которые ранее работали в организации, специалисты, прошедшие подготовку и переподготовку непосредственно в организации, а также обученные вторым и смежным профессиям, выпускники Светлогорского ПТУ № 50. Достоинства функциональной структуры управления можно свести к следующему: — высокая компетентность специалистов, отвечающих за выполнение конкретных функций; — специализация подразделений на выполнении определенного вида управленческой деятельности, ликвидация дублирования в выполнении задач управления отдельными службами; — освобождение линейных менеджеров от решения многих специальных вопросов и расширение их возможностей по оперативному управлению производством; — создается основа для использования в работе, консультаций опытных специалистов, уменьшается потребность в специалистах широкого профиля. В качестве недостатков этого вида организационной структуры управления назовем: — нарушение принципов полноправного распорядительства принципа единоначалия; — длительную процедуру принятия решений; — трудности поддержания постоянных взаимосвязей между различными функциональными службами; — снижение ответственности исполнителей за работу, поскольку каждый исполнитель получает указания от нескольких руководителей; — несогласованность и дублирование указаний и распоряжений, получаемых исполнителями «сверху»; — каждый функциональный руководитель и функциональное подразделение ставят свои вопросы на первое место, недостаточно согласовывая их с необходимостью достижения поставленных перед компанией целей; — отсутствие взаимопонимания и единства действий между функциональными службами.

Для оценки эффективности деятельности необходимо в таблице 2.1 проанализировать технико-экономические показатели ОАО «СветлогорскХимволокно» за 2013‑2015 годы.

За период с 2013 года по 2015 год произошел рост товарной продукции с 223877 млн. р. до 289546 млн. р. в действующих ценах, что в значительной степени способствовало росту объемов реализации продукции за рассматриваемый период. За счет роста цен на сырье, удельный вес которого в себестоимости продукции занимает около 40%, увеличены затраты на 1000 рублей товарной продукции с 918,1 руб. до 1002,4 руб., снижена рентабельность реализованной продукции в период с 2013 года по 2015 год на 8,8 %. За период с 2013 года по 2015 год снижена численность по объединению, что обусловлено работой по оптимизации численности организации. Средняя заработная плата за исследуемый период увеличена на 1300 тыс. р. С 2013 года по 2015 год возросла дебиторская задолженность на 47676 млн. р., что обусловлено снижением платежеспособности основных потребителей продукции.

Это ведет к увеличению сроков оборачиваемости оборотных средств организации, во многом обуславливая необходимость поиска сторонних средств в виде кредитов, что в свою очередь увеличивает кредиторскую задолженность, которая за анализируемый период выросла на 26376 млн. р.

Для ликвидации негативных тенденций ведется постоянная работа по снижению дебиторской задолженности путем выставления платежных требований на инкассо, взысканием задолженности через налоговую инспекцию и через суд.

Таблица 2.1 — Основные показатели хозяйственной деятельности ОАО «СветлогорскХимволокно» за 2013-2015 гг.

|

Показатели |

Годы |

Темп изменения, % |

|||

|

2013 |

2014 |

2015 |

2015/2013 |

2015/2014 |

|

|

Выручка от реализации в действующих ценах, млн.р. |

223877 |

270766 |

289546 |

129 |

107 |

|

Выручка от реализации в сопоставимых ценах, млн.р. |

223877 |

290706 |

300098 |

129 |

107 |

|

Темпы роста продукции в сопоставимых ценах, % |

110,4 |

110,6 |

107,6 |

97 |

97 |

|

Объем производства продукции в действующих ценах, млн.р. |

218488 |

264206 |

280488 |

128 |

106 |

|

Объем производства продукции в в сопоставимых ценах, млн.р. |

223650 |

264206 |

280488 |

125 |

106 |

|

Себестоимость реализованной продукции, млн.р. |

199783 |

235372 |

290318 |

145 |

123 |

|

Налоги и налоговые платежи, уплачиваемые из выручки, млн.р. |

1900 |

1890 |

2189 |

115,21 |

115,82 |

|

Прибыль: от реализации продукции |

18428 |

10535 |

1134 |

- |

- |

|

чистая, млн.р. |

9132 |

- |

1693 |

- |

- |

|

Рентабельность итоговая, % |

9,2 |

4,5 |

0,4 |

- |

- |

|

Рентабельность реализации, % |

1,2 |

1,5 |

1,3 |

- |

- |

|

Рентабельность расходов, % |

1,7 |

1,8 |

1,8 |

- |

- |

Использование производственных мощностей в целом по организации за 2015 г. составило 83,9% в сравнении с использованием производственных мощностей на уровне 78,2% за 2013 г., в 2015 году в сравнении с аналогичным периодом прошлого года за 2013 г. увеличил использование производственных мощностей на 12,5%. Снижение коэффициента использования производственных мощностей по вискозной кордной ткани на ЗИВ до 41,6% обусловлено причиной отсутствия востребованности ткани на рынке из-за высоких цен.

Из представленного материала видно, что финансовое положение ОАО «СветлогорскХимволокно» на данный момент нестабильно. С целью получение максимальной прибыли от производства и реализации продукции руководству организации необходимо проводить продуманную и гибкую рекламную компанию.

По состоянию на 01.01.2016 года на предприятии работает 5862 человек, в том числе: руководителей – 580 человек или 9,9 %, специалистов – 521 человек или 8,9 %, рабочих – 4744 человек или 80,9 %.

Удельный вес женщин 59,6 %.

Из числа работников предприятия 16,8 % (на 01.01.2014 года – 15,8 %) имеют высшее образование, а среди руководителей и специалистов этот показатель составляет 77,7 % (на 01.01.2014 года – 75,2 %). Кроме того, на предприятии трудятся 2 кандидата технических наук, у 45 служащих - два высших образования, у 1 – три. Без отрыва от производства в 2014 году 41 работник закончил высшее учебное заведение. Обучаются в высших учебных заведениях 210 человек. Среднее специальное образование имеет каждый пятый работник – 1239 человек, обучаются без отрыва от производства в средних специальных учреждениях образования 96 работников. По условиям коллективного договора работникам, обучающимся по специальностям, необходимым для стабильной работы предприятия, предоставляются оплачиваемые социальные отпуска.

На рабочих специальностях трудится 123 человека с высшим образованием в большинстве своем имеющие непрофильные специализации.

За 2015 год уволено 357 работников. Из числа уволенных 170 человек или 47,6 % достигли пенсионного возраста. Уволены в связи с истечением срока контракта 147 человек или 41,2 % (в том числе 133 человека или 90,5 % достигли пенсионного возраста), по сокращению штата - 32 человека или 9 %; по соглашению сторон – 124 человека или 34,7 %; за появление на работе в нетрезвом состоянии - 7 человек, за прогулы – 8 человек.

На контрактную форму найма переведены 5746 человек или 98 %, оставшиеся 2 % составляют работающие на время замещения находящихся в социальном отпуске по уходу за ребенком и ученики. Контракты сроком на 1 год заключены с 372 работниками, от 2 до 3 лет с 278 работниками, от 3 до 5 лет с 5096 работниками. Повышающий процент к тарифной ставке или должностному окладу в размере 10-15% у 3 человек или 0,05%, 15-20% у 11 человек или 0,19 %, 20-30 % у 637 человек или 11,09 %, 30-50 % у 5095 человек или 88,67 %.

За 2010–2015 годы по направлению учреждений образования трудоустроен 91 молодой специалист.

Работа с резервом на руководящие должности проводится согласно Положению об организации работы с резервом руководящих кадров на «СветлогорскХимволокно». Резерв формируется на все руководящие должности, начиная с начальника бюро и выше. Работники, включенные в резерв, в основном имеют высшее образование либо обучаются без отрыва от производства в высших учебных заведениях. При формировании резерва предъявляются требования по стажу работы, возрасту, наличию деловых качеств, способности к управленческой деятельности, оцениваются положительные результаты по занимаемой должности, знание производства и технологических процессов. Наличие подготовленного кадрового резерва позволяет значительно снизить риски предприятия при заболевании ключевых сотрудников или возникновении других непредвиденных обстоятельств. Список резерва ежегодно обновляется.

Продвижение сотрудников по служебной лестнице является частью общей стратегии кадровой политики.

В соответствии с перспективным планом работы с кадрами на 2016 год и приказом по предприятию от 21.12.2015 в период с 11 февраля по 16 ноября 2016 года проведена аттестация руководящих работников и специалистов. В прошлом работало 15 аттестационных комиссий. При оценке работы аттестуемого принималась во внимание своевременность, полнота и качество выполнения должностных обязанностей, личный вклад в работу структурного подразделения, соблюдение трудовой и производственной дисциплины.

Проведена аттестация 299 человек, из них 134 специалиста и 165 руководителей. В том числе: главных специалистов и их заместителей, заместителей директоров заводов, начальников управления и их заместителей - 21, начальников цехов и отделов - 22, заместителей начальников цехов и отделов - 23, начальников участка, смены, бюро, сектора, мастеров - 99. В соответствии с законодательством не подлежали аттестации по уважительным причинам 24 человека.

По результатам аттестации 265 работников признаны соответствующими занимаемой должности, 3 человека зачислены в резерв на выдвижение, 1 работник повышен в должности, 4 работникам рекомендовано повысить квалификацию. Признаны неполно соответствующими занимаемой должности с отсрочкой аттестации на один год 34 человека.

Непрерывное профессиональное обучение рабочих и служащих осуществляется в установленном порядке в учреждениях образования и на предприятии. Обучение кадров на предприятии организовано с привлечением квалифицированных специалистов предприятия в качестве преподавателей курсов, преподавателей теоретического обучения и инструкторов производственного обучения.

В процессе обучения на предприятии задействованы 3 учебных класса с общим количеством посадочных мест на 90 человек.

Учебный процесс организован согласно заявкам подразделений по утвержденному плану подготовки кадров на год, который уточняется ежеквартально. В условиях нестабильной экономической ситуации повышение квалификации осуществляется по мере необходимости. Существуют профессии, по которым обязательно прохождение профессиональной подготовки. В целях профессионального обучения работников, высвобождаемых в структурных подразделениях, а также лиц, изъявивших желание сменить профессию, организуются переподготовка кадров. За 2015 год обучен 1651 работник, в том числе: 123 руководителя, 125 специалистов и 1403 рабочих.

С целью признания заслуг работника в его трудовой деятельности на предприятии действуют меры морального и материального поощрения. Разработано Положение, регламентирующее все формы и виды поощрений: награждение почетными грамотами, нагрудными значками, присвоение почетных званий, а также объявление благодарностей, выдачи премий, занесение на Доску Почета. За особые трудовые заслуги работники представляются к награждению медалями, Почетной грамотой Совета Министров, знаком концерна «Белнефтехим» «Почетный химик», почетными грамотами концерна, областного и районного исполнительного комитета и Совета депутатов. На предприятии создана комиссия по профилактике правонарушений, возглавляет которую заместитель генерального директора по персоналу, идеологической работе и правовым вопросам, в состав включены представители профсоюзной и молодежной организаций.

На проходных предприятия установлена система контроля доступа, круглосуточно фиксирующая все перемещения работников предприятия. Руководители структурных подразделений имеют возможность ежедневно отслеживать движение через проходные предприятия своих подчиненных. Кроме того, на проходных установлены камеры видеонаблюдения, записывающие происходящее и позволяющие просматривать записи и выявлять нарушения.

Продолжает действовать система увольнительных записок на временное отсутствие на работе в связи с преждевременным уходом и несвоевременным приходом на работу. Начисление заработной платы производится по табелям рабочего времени за фактически отработанное время с учетом поступивших в отдел по расчетам заработной платы и начислению пособий увольнительных записок на временное отсутствие.

Отделом кадров постоянно проводится анализ состояния трудовой дисциплины в подразделениях предприятия, информация доводится до руководителей структурных подразделений на селекторных совещаниях по пятницам еженедельно.

Незамедлительно расторгаются контракты с работниками, появившимися на рабочем месте в состоянии алкогольного опьянения. Каждый случай нарушения трудовой дисциплины обсуждается на собраниях в трудовых коллективах.

В 2015 году по пути следования на работу в нетрезвом виде на проходной предприятия было задержано 5 человек, при выходе с территории - 2. Кроме того, 16 работников совершили прогулы без уважительных причин. Данный вид нарушений в большей степени связан с приемом, в соответствии с решением Гомельского областного исполнительного комитета, на работу родителей, обязанных возмещать расходы, затраченные государством на содержание детей, находящихся на государственном обеспечении. На предприятии работает 9 человек, обязанных в соответствии с Декретом Президента РБ от 24.11.2006 года № 18 «О дополнительных мерах по государственной защите детей в неблагополучных семьях» возмещать расходы, затраченные государством на содержание детей, находящихся на гособеспечении. Ими за 2015 год совершено 205 дней прогула без уважительных причин. На указанных лиц ежемесячно предоставляется табель отработанного времени в районный отдел внутренних дел и в управление социальной защиты.

На предприятии разработана программа «Молодежь» на 2010 – 2020 годы, которая распространяется на работающую молодежь в возрасте до 31 года. Главная цель программы – закрепление новичков на производстве, скорейшая адаптация молодых специалистов, формирование и укрепление правовых, экономических, экологических, духовно-нравственных, организационных условий для гражданского становления, воспитания и социальной самореализации молодежи, работающей на предприятии. Продолжает работу Совет молодежи, в который входят представители различных цехов предприятия. Создана и успешно действует первичная организация ОО «БРСМ». Основные направления совместной деятельности – это оказание молодым работникам помощи в росте профессионального мастерства, планирование деловой карьеры, повышения образовательного уровня, привлечение молодежи к спорту и художественной самодеятельности. Стали традиционными посвящения в молодые рабочие, конкурсы профессионального мастерства.

Создание и поддержание в коллективе творческого и здорового морально-психологического климата достигается путем применения форм и методов кадровой работы, указанных в нормативных документах.

В структуру предприятия вошли подразделения занимающиеся решением всего спектра задач работы с коллективом: удовлетворение социально-бытовых нужд и запросов работников предприятия, членов их семей, пенсионеров, ветеранов, молодежи (управление по социальным вопросам, дочернее предприятие «Санаторий «Серебряные ключи»); организация спортивно-оздоровительной работы (спортклуб предприятия).

На балансе предприятия имеется 2 общежития, в которых проживает 81 семья и 163 молодых работника предприятия. Всем молодым специалистам предоставляется общежитие блочного типа.

На 1 января 2016 года на учете нуждающихся в улучшении жилищных условий в объединении состоит 534 человека, в том числе 1 многодетная семья. Улучшение жилищных условий осуществляется путем строительства с привлечением кредитов ОАО «Беларусбанк», субсидий и собственных средств работников предприятия. За 2015 год 124 семьи, состоящие на учете нуждающихся в улучшении жилищных условий на ОАО «СветлогорскХимволокно» построили квартиры в ЖСПК.

Администрацией предприятия совместно с профсоюзным комитетом организовано оздоровление и санаторно-курортное лечение. За отчетный период за счет средств социального страхования, средств предприятия и профкома прошли оздоровление 2084 человека, в том числе 864 ребенка.

На оплату путевок в «Санаторий «Серебряные ключи» и ДОЛ «Чайка» из средств предприятия затрачено 1149,1 млн. руб.

В коллективном договоре предприятия предусмотрены мероприятия по культурно-массовой и оздоровительной работе.

Паевой взнос в размере 0,15 процента от фонда оплаты труда работников отчислялся Профкому для проведения культурно-массовых и спортивных мероприятий за счет прибыли, остающейся в распоряжении предприятия.

Сумма паевого взноса за 2015 год составила 109,3 млн. рублей. Кроме того из средств предприятия на проведение культурно-массовых и оздоровительных мероприятий затрачено 55,5 млн. руб.

В 2015 году для работников предприятия было организовано и проведено около тридцати культурно-массовых мероприятия.

На арендуемых предприятием спортивных сооружениях работают секции, группы общефизической подготовки, в которых занимаются более 300 работников предприятия. Более 300 детей работников предприятия занимаются в учреждении «Светлогорская ДЮСШ «Химики».

Стратегические цели перспективного развития ОАО «СветлогорскХимволокно» направлены на стабилизацию финансово - экономического положения предприятия, повышение эффективности производства и обеспечение безубыточной деятельности в условиях роста цен на энергоносители.

2.2. Основные принципы организации бухгалтерского учета на ОАО «Светлогорскхимволокно»

Бухгалтерский учет на ОАО «СветлогорскХимволокно» организуется по централизованной форме и ведется бухгалтерской службой, являющейся структурным подразделением Общества. Денежные и расчетные документы, финансовые и кредитные обязательства, распорядительные документы движения основных средств (приобретение, реализация, списание, перемещение) без подписи главного бухгалтера или его заместителей считаются недействительными и не должны приниматься к исполнению.

Все организационно-распорядительные документы касательно движения товарно-материальных ценностей (ТМЦ), финансовых, кредитных документов в обязательном порядке должны быть согласованы с главным бухгалтером ОАО «СветлогорскХимволокно». На время отсутствия главного бухгалтера (отпуск, болезнь и т.д.) его обязанности исполняет лицо, назначенное в установленном порядке, которое приобретает соответствующие права и обязанности для выполнения возложенных на него функций в соответствии с законодательством. Право подписи организационно-распорядительных документов по вопросам, входящим в должностные обязанности главного бухгалтера, а также платежных и иных финансовых документов предоставляется заместителям главного бухгалтера - на равных условиях. Положением о бухгалтерии на ОАО «СветлогорскХимволокно», определяется статус бухгалтерии, структурное устройство, взаимосвязь и подчинённость.

Права и обязанности работников бухгалтерии закреплены в их должностных инструкциях.

Объектами бухгалтерского учета на ОАО «СветлогорскХимволокно» являются имущество, обязательства, хозяйственные операции, осуществляемые в процессе деятельности. Под хозяйственной деятельностью понимается каждая совершаемая операция, вызывающая изменения в финансовом состоянии, составе средств (активов) и/или источников (пассивов) их образования, покрытие затрат.

Бухгалтерский и налоговый учет осуществляется в денежной единице, эмитируемой Национальным банком Республики Беларусь в качестве официального платежного средства.

Отчетным периодом для бухгалтерской отчетности на ОАО «СветлогорскХимволокно» является календарный месяц.

Работники бухгалтерии, должностными обязанностями которых предусмотрена работа с первичными документами, обязаны проверять поступающие документы по форме (заполнение всех реквизитов, правильность пересчёта натуральных показателей в стоимостные, правильность внесённых исправлений, наличие полномочий лиц, подписавших документ) и по существу, т.е. с точки зрения законности и целесообразности хозяйственных операций, зафиксированных в документах.

Недооформленные документы или же составленные с нарушением установленного порядка возвращаются работниками бухгалтерии исполнителям для их доработки и правильного оформления.

Первичные учётные документы принимаются к учёту, если они содержат обязательные реквизиты согласно Закону «О бухгалтерском учете и отчетности» (наименование документа, дату его составления, содержание хозяйственной операции, подписи лиц, составивших документ). Формы документов, используемые в Обществе для составления бухгалтерской отчётности, приведены в Рабочем альбоме форм документов Общества.

В зависимости от характера хозяйственных операций, системы обработки данных, необходимости обеспечения бухгалтерского и налогового учётов в первичные учётные документы допускается включать в формы документов дополнительные реквизиты.

Записи в первичных учётных документах производятся чернилами, пастой шариковых ручек, при помощи пишущих машин и принтеров, обеспечивая сохранность записей в течение времени, установленного для хранения первичных документов. Запрещается использовать для записей простой карандаш. Факсокопии документов, оставляемые в делах Общества, подлежат обязательному ксерокопированию в целях обеспечения сохранности содержания и возможности их прочтения в течение времени, установленного для их хранения.

В первичных учётных документах подчистки, стирание записей и не оговоренные исправления не допускаются. Неправильные записи в первичных учётных документах исправляются путём их зачёркивания и надписи правильных. Исправления должны заверяться исполнителями в установленном законодательством порядке. Исправления не должны препятствовать прочтению изначальной записи.

Первичные учётные документы, составленные на иных языках (кроме русского и белорусского), должны иметь подстрочный перевод на русский или белорусский языки и с подписью лица, осуществлявшего перевод.

Первичные учётные документы составляются на бумажных и машинных носителях информации. В последнем случае должны быть обеспечены: защита информации; сохранение архива по данной информации в течение срока, установленного законодательством; возможность получения надлежащим образом заверенных бумажных копий документов.

Регистры бухгалтерского учёта составляются на бумажных и (или) машинных носителях информации с применением технологий обработки учетной информации, обеспечивающих формирование регистров журнально-ордерной формы счетоводства в программном продукте, при применении которых в комплексе реализуется возможность сверки аналитического и синтетического учета, ведение Главной книги.

Правильность отражения хозяйственных операций в регистрах бухгалтерского и налогового учёта обеспечивают лица, составившие и подписавшие их.

Информация об объектах налогообложения и элементах налогового учёта систематизируется и накапливается в регистрах налогового учёта в соответствии с действующим законодательством. Применяемые в Обществе налоговые регистры приведены в Рабочем альбоме форм документов.

При хранении регистров бухгалтерского и налогового учёта обеспечить их защиту от несанкционированных исправлений.

Исправление ошибок в регистрах должны быть обоснованы и подтверждены подписью лица, внесшего исправление, с указанием даты внесения исправления. Аналитический учет операций в иностранной валюте на ОАО «СветлогорскХимволокно» ведется в иностранной валюте по номиналу и в рублевом эквиваленте по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, установленному Национальным Банком РБ. Аналитический учет материальных ценностей организуется в количественно-суммовой оценке.

В синтетическом учете все операции отражаются только в белорусских рублях. Соответствие данных аналитического и синтетического учета проверяется на 1-ое число каждого месяца. Допущенные ошибочные записи исправляются в установленном законодательством порядке.

Исправление ошибочных записей прошлых отчетных периодов вносятся в бухгалтерский учет на основании бухгалтерской справки.

Составление и представление бухгалтерской отчётности, расчётов (деклараций) по налогам и сборам производится в соответствии с законодательством РБ и должностными инструкциями работников бухгалтерии.

Ответственность за организацию, ведение оперативного учёта и контроль внутрипроизводственной, торгово-производственной, иной хозяйственной деятельности и вверенного имущества обеспечивают руководители структурных подразделений в установленном порядке.

Ответственность за организацию и ведение складского учёта возлагается соответственно на руководителей служб снабжения, сбыта, других отделов и подразделений, в составе которых имеются склады (кладовые).

Ответственность за организацию и ведение аналитического и синтетического учёта движения товарно-материальных ценностей (имущества) возлагается на главного бухгалтера на ОАО «СветлогорскХимволокно».

Главный бухгалтер обеспечивает организацию бухучета на предприятии и контроль за рациональным, экономным использованием всех видов ресурсов, сохранностью собственности, активным воздействием на повышение эффективности хозяйственной деятельности предприятия.

Управление бухгалтерского учета и отчетности является самостоятельным структурным подразделением ОАО «СветлогорскХимволокно».

На должность главного бухгалтера назначается лицо, имеющее высшее экономическое, финансово-экономическое образование и стаж финансово-бухгалтерской работы, в том числе на руководящих должностях, не менее 5 лет. Прием и сдача дел при назначении и увольнении главного бухгалтера оформляются актом, который составляется после проверки состояния бухгалтерского учета и отчетности по организации в целом и его производственным подразделениям.

Главный бухгалтер ОАО «СветлогорскХимволокно» имеет в подчинении заместителя.

Управление бухгалтерского учета и отчетности ОАО «СветлогорскХимволокно» в своей деятельности руководствуется:

Уставом организации.

Законом Республики Беларусь «О бухгалтерском учете и отчетности».

Положением о главном бухгалтере.

Инструкциями, положениями, регламентирующими организацию бухгалтерского учета, другими нормативными правовыми актами о бухгалтерском учете.

Указами, декретами Президента, постановлениями Правительства, приказами, постановлениями Министерства финансов и Национального банка, приказами и распоряжениями Министерства труда и соцзащиты.

Учетной политикой организации.

Коллективным договором.

Правилами внутреннего трудового распорядка.

Политикой организации в области качества и нормативной документацией Системы качества.

Основными показателями деятельности управления бухгалтерского учета и отчетности организации являются:

составление и своевременное представление полной и достоверной бухгалтерской и налоговой отчетности.

Формирование достоверной информации об имуществе и обязательствах организации, полученных доходах и понесенных расходах.

Основными задачами управления бухгалтерского учета и отчетности на ОАО «СветлогорскХимволокно» являются:

организация бухгалтерского учета хозяйственно-финансовой деятельности и отчетности в организации. Контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации.

Структура, штатный состав и численность управления бухгалтерского учета и отчетности изменяются и утверждаются руководителем ОАО «СветлогорскХимволокно» по представлению главного бухгалтера и по согласованию с отделом труда и заработной платы, отделом кадров, юридическим отделом по направлениям деятельности указанных структурных подразделений.

Обязанности между работниками управления бухгалтерского учета и отчетности распределяются главным бухгалтером. Работники других подразделений, занятых бухгалтерским учетом, по вопросам организации и ведения учета и отчетности подчиняются главному бухгалтеру.

Положения о структурных подразделениях управления бухгалтерского учета и отчетности и должностные инструкции персонала управления бухгалтерского учета и отчетности утверждает главный бухгалтер.

В соответствии с основными задачами на главную бухгалтерию ОАО «СветлогорскХимволокно» возлагаются следующие функции: формирование в соответствии с законодательством о бухгалтерском учете учетной политики, исходя из структуры и особенностей деятельности организации, необходимости обеспечения ее финансовой устойчивости. Работа по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы. Разработка форм документов внутренней бухгалтерской отчетности. Обеспечение порядка проведения инвентаризаций. Контроль за проведением хозяйственных операций. Соблюдение технологии обработки бухгалтерской информации и порядка документооборота. Обеспечение рациональной организации бухгалтерского учета и отчетности в организации и в ее подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля. Формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности организации, ее имущественном положении, доходах и расходах. Разработка и осуществление мероприятий, направленных на укрепление финансовой дисциплины. Учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств. Своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением. Учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности организации, а также финансовых, расчетных и кредитных операций. Обеспечение законности, своевременности и правильности оформления документов. Составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг). Проведение расчетов по заработной плате. Правильное начисление и перечисление налогов и сборов в республиканский, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежи в банковские учреждения, средств на финансирование капитальных вложений. Погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников организации. Отчисление средств на материальное стимулирование работников организации. Контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам организации, проведением инвентаризации основных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях организации. Участие в проведении экономического анализа хозяйственно финансовой деятельности организации ОАО «СветлогорскХимволокно» по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат. Принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участие в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей; контроль передачи в необходимых случаях этих материалов в следственные и судебные органы (при отсутствии в организации юридической службы). Принятие мер по накоплению финансовых средств для обеспечения финансовой устойчивости организации. Взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг. Контроль за проведением счетных операций с депозитными и кредитными договорами, ценными бумагами. Работа по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив. Участие в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники. Составление баланса и оперативных сводных отчетов, о доходах и расходах средств, об использовании бюджета, другом бухгалтерской и статистической отчетности и представление их в установленном порядке в соответствующие органы. Оказание методической помощи работникам подразделений организации по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

Управление бухгалтерского учета и отчетности имеет право: требовать от работников всех структурных подразделений организации и от отдельных специалистов правильного оформления и своевременного представления документов, а также приказов, постановлений, распоряжений, договоров, смет, нормативов и других материалов, необходимых для бухгалтерского учета и контроля. Не принимать к исполнению и оформлению документы по операциям, которые нарушают действующее законодательство и установленный порядок приема, оприходования, хранения и расходования денежных средств, оборудования, инвентаря, товарно-материальных и других ценностей, а также без соответствующего распоряжения руководителя организации и начальника юридического отдела. Осуществлять проверки соблюдения установленного порядка движения основных средств, товарно-материальных ценностей, денежных средств и других ценностей. Требовать от руководителей структурных подразделений и отдельных специалистов принятия мер по совершенствованию и внедрению новых форм и методов учета и отчетности. Представительствовать от имени организации во взаимоотношениях с банками, кредитными организациями, налоговыми, финансовыми органами и иными организациями по вопросам организации бухгалтерского учета хозяйственно-финансовой деятельности, контроля за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации. Самостоятельно вести переписку по вопросам бухгалтерского учета, отчетности и контроля, а также другим вопросам, входящим в компетенцию управления бухгалтерского учета и отчетности и не требующим согласования с руководителем организации. Консультировать, давать разъяснения, рекомендации руководителям структурных подразделений, материально ответственным лицам, отдельным специалистам по вопросам, относящимся к компетенции управления бухгалтерского учета и отчетности. Привлекать экспертов, специалистов в области бухгалтерского учета, отчетности, контроля для подготовки предложений, рекомендаций, получения консультационных услуг.

Главный бухгалтер ОАО «СветлогорскХимволокно» имеет право: знакомиться с проектами решений руководства организации, связанных с деятельностью управления бухгалтерского учета и отчетности. Вносить на рассмотрение руководства предложения по совершенствованию деятельности управления бухгалтерского учета и отчетности и организации в целом в пределах своей компетенции. Подписывать наравне с руководителем организации бухгалтерские отчеты и балансы, статистические отчеты о выполнении плана по важнейшим показателям работы хозяйства, документы, служащие основанием для приема и выдачи денег, товарно-материальных и других ценностей, а также документы, изменяющие кредитные и расчетные обязательства организации. Визировать договоры и соглашения, заключаемые организацией на получение или отпуск товарно-материальных ценностей и на выполнение работ (услуг), а также приказы об установлении работникам должностных окладов и об их премировании. При несоответствии документов, договоров, соглашений, приказов или распоряжений действующему законодательству, приказам и указаниям вышестоящих организаций, а также при нарушении установленных цен главный бухгалтер документы не подписывает и не визирует. В случае получения распоряжения, противоречащего действующему законодательству или установленному порядку ведения бухгалтерского учета и отчетности, главный бухгалтер обязан до приведения его в исполнение письменно обратить внимание руководителя организации на незаконность данного им распоряжения. При получении от руководителя организации письменного подтверждения данного им распоряжения главный бухгалтер исполняет его и немедленно сообщает об этом руководителю вышестоящей организации и соответствующему органу контроля. В тех случаях, когда главный бухгалтер получает распоряжение совершить действие, наказуемое в уголовном порядке, он обязан, не приводя этого распоряжения в исполнение, немедленно сообщить об этом руководителю вышестоящей организации и соответствующему органу контроля и в необходимых случаях финансовым органам. Устанавливать служебные обязанности для работников бухгалтерии. Представлять руководителю организации материалы о поощрении работников бухгалтерского учета и материально ответственных лиц за образцовое выполнение своих обязанностей или о наложении взысканий на работников за невыполнение распоряжений и указаний по вопросам учета и отчетности и за запущенность учета. Вносить предложения руководителю организации по подбору, расстановке, перемещению и увольнению работников бухгалтерского учета, материально ответственных лиц организации. Требовать от руководства организации оказания содействия в осуществлении своих обязанностей и прав. Распоряжения и указания главного бухгалтера (требования управления бухгалтерского учета и отчетности) в части порядка оформления операций и представления бухгалтерии требуемых документов являются обязательными для всех работников организации.

За недоброкачественное оформление и составление документов и несвоевременную передачу их для отражения на счетах бухгалтерского учета и в отчетности, а также за недостоверность содержащихся в документах данных несут ответственность должностные лица, составившие и подписавшие эти документы.

За невыполнение или нарушение указаний и распоряжений главного бухгалтера виновные лишаются по усмотрению руководителя организации премий полностью или частично, а в необходимых случаях привлекаются к ответственности в установленном законом порядке.

На главного бухгалтера не могут быть возложены обязанности, связанные с непосредственной материальной ответственностью за денежные средства и материальные ценности. Главному бухгалтеру запрещается непосредственно получать по чекам и другим документам денежные средства из касс банков и сберегательных касс, а также получать товарно-материальные и другие ценности.

Назначение, увольнение и перемещение материально ответственных лиц (зав. складом и др.) производятся по согласованию с главным бухгалтером.

Управление бухгалтерского учета и отчетности ОАО «СветлогорскХимволокно» взаимодействует:

С отделом кадров по вопросам:

Предоставления: инструктивных материалов по организации бухгалтерского учета, контроля и отчетности; сведений и справок, вытекающих из бухгалтерского учета; справок о заработной плате для оформления пенсий, пособий и т.д.

Получения: установленной отчетности в соответствии с утвержденными графиками, инструкциями и положениями; сведений о приеме, перемещении, увольнении работников организации (подразделений); сведений о текучести кадров; сведений о численности (списочной, явочной) работников; проектов приказов о приеме, перемещении, увольнении материально ответственных лиц; табеля учета рабочего времени, листков о временной нетрудоспособности к оплате.

С планово-экономическим отделом по вопросам:

Предоставления: инструктивных материалов по организации бухгалтерского учета, контроля и отчетности; данных бухгалтерского учета, необходимых для проведения анализа хозяйственно-финансовой деятельности; данных бухгалтерского учета, необходимых для осуществления работы по экономическому планированию в организации, направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей экономической эффективности.

Получения: планов производства продукции (выполнения работ, оказания услуг) на год, квартал, месяц в целом по организации и отдельным структурным подразделениям; отчетов о выполнении планов организацией в целом и ее отдельными структурными подразделениями; технико-экономических нормативов материальных и трудовых затрат, проектов постоянных, временных, разовых цен на продукцию организации, тарифов на работы (услуги), планово-расчетных цен на основные виды сырья, материалов, полуфабрикатов, используемых в производстве, сметной калькуляции товарной продукции.

Со всеми производственными и техническими подразделениями организации (цеха, отдел главного механика, отдел главного конструктора и пр.) по вопросам:

Предоставления: инструктивных материалов по организации бухгалтерского учета, контроля и отчетности в подразделениях; иной информации (данных), необходимой для осуществления производственной деятельности подразделений.

Получения: отчетов о выполнении подразделениями организации плановых заданий; приказов, распоряжений, актов, других документов, необходимых для осуществления бухгалтерского учета; данных статистического учета по всем производственным и технико-экономическим показателям подразделений.

С отделом сбыта по вопросам:

Предоставления: данных о движении продукции; норм естественной убыли; норм запасов продукции на складах; итогов проведения инвентаризации продукции.

Получения: данных об отгрузке продукции потребителям в сроки и объемах, установленных планом реализации; данных о выполнении подразделениями организации заказов, договорных обязательств в установленные сроки, по объему реализуемой продукции, номенклатуре, комплектности и качеству, о состоянии запасов готовой продукции на складах; сбытовой документации; счетов, выставленных контрагентами за отгруженную продукцию; данных о возвратах продукции контрагентами; сведений о выполнении заказов и договоров, об отгрузке и остатках нереализованной готовой продукции; отчетов по сбыту (поставкам); сведений о выполнении плана реализации; копий претензий и рекламаций, предъявленных организации; сведений о повреждении, порче, гибели продукции, актов о списании продукции.

Ответственность за качественное и своевременное выполнение возложенных на главную бухгалтерию задач и функций в соответствии с действующим законодательством, полноту и правильность использования предоставленных прав несет главный бухгалтер.

Главный бухгалтер несет персональную ответственность за: нарушение действующего законодательства, правил, положений, регламентирующих финансово-хозяйственную деятельность наравне с руководителем организации. Ненадлежащую организацию, неправильное и несвоевременное ведение бухгалтерского учета, следствием чего явились запущенность в бухгалтерском учете и искажения в бухгалтерской отчетности. Несвоевременное и некачественное проведение проверок и документальных ревизий в структурных подразделениях организации, принятие к исполнению и оформлению документов по операциям, нарушающим действующее законодательство и установленный порядок приема, оприходования, хранения и расходования денежных средств, оборудования, инвентаря, товарно-материальных и других ценностей. Несвоевременную и неправильную выверку операций по расчетному и другим счетам в банке, расчетов с дебиторами и кредиторами. Нарушение порядка списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, составление недостоверной бухгалтерской отчетности по вине бухгалтерии. Нарушение сроков представления месячных, квартальных и годовых бухгалтерских отчетов и балансов соответствующим органам (наравне с руководителем организации). Непринятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей. Ненадлежащее выполнение подчиненными работниками должностных обязанностей, несоблюдение трудовой дисциплины.

Работники управления бухгалтерского учета и отчетности несут ответственность за выполнение своих должностных обязанностей, определенных соответствующими должностными инструкциями.

В процессе работы на предприятии были выявлены следующие недостатки в работе отдела бухгалтерии данной организации: плохо организовано разделение труда, т.е. нет документов четко определяющих обязанности каждого отдельного работника предприятия.

Не ведется работа по унификации и анализу должностных инструкций.

В следствие этого возникают различного рода накладки, связанные с несвоевременной подготовкой документов, получением информации, необходимой главному бухгалтеру, с опозданием и т.д.

Таким образом, будет целесообразным разработать перечень, четко определяющий обязанности работников предприятия, а также номенклатуру дел бухгалтерской службы.

Еще одним недостатком организации бухгалтерского учета на предприятии является отсутствие автоматизации учета.

Нет внутренних рабочих программ для формирования базы данных.

На рассматриваемом предприятии отсутствует график документооборота.

Это является значительным упущением, так как точное соблюдение графиков документооборота способствует своевременному и полному отражению в учетных регистрах совершаемых хозяйственных операций.

Главному бухгалтеру следует составить схему или перечень работ по созданию и обработке документов, выполняемых инженерно-техническими, коммерческими, бухгалтерскими службами с указанием сроков исполнения.

В целях недопущения подделки документации целесообразно создать документ с образцами подписей сотрудников, наделенных правом подписывать финансовые документы.

Инвентаризация оформляется не должным образом (в отсутствии материально ответственных лиц). На данном предприятии инвентаризация проводится один раз в год, а инвентаризация основных средств раз в три года.

Рекомендуется проводить инвентаризацию каждые полгода, а инвентаризацию основных средств каждые два года, т.к. на предприятии были случаи выявления недостачи.

Устранение этих недостатков в большей мере зависит от применения на предприятии вышеуказанных рекомендаций.

ГЛАВА 3 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА ОАО «СВЕТЛОГОРСКХИМВОЛОКНО»

Важнейшим направлением совершенствования организации бухгалтерского учета на ОАО «СветлогорскХимволокно» является перевод его на международные стандарты.

Международные стандарты учета и отчетности разрабатываются с целью выработки единого содержания основных принципов и понятий бухгалтерского учета, достижения единообразного содержания терминологии бухгалтерского учета, единого подхода к построению форм и толкованию показателей бухгалтерской отчетности.

Положительный эффект от внедрения и использования международных стандартов проявляется в том, что, это позволяет: сформировать отчетность, которая отличается высокой информативностью и значимостью для пользователей, а также открывает отечественным организациям возможность приобщения к международным рынкам капитала; значительно сократить время и ресурсы, необходимые для разработки нового комплекта национальных правил учета и отчетности; активно содействовать укреплению бухгалтерской профессии, так как в рыночной экономике бухгалтер должен превратиться из счетовода, фиксирующего события хозяйственной жизни и осуществляющего их последующий анализ, в экономиста высочайшего класса, способного не только понять и оценить любое явление хозяйственной жизни, но и предусмотреть его, предложить пути развития событий.

Далее, одним из основных направлений совершенствования организации бухгалтерского учета на ОАО «СветлогорскХимволокно» являются сокращение и упрощение документов, разработка их рациональных форм, унификация и стандартизация документов, сокращение количества экземпляров составляемых документов за счет большего использования накопительных документов и, следовательно, упрощение на этой основе документооборота. Унификация документов – это разработка единых форм документов для учета однородных операций на предприятиях различных отраслей экономики. Создание унифицированных документов облегчает их составление, разработку программного обеспечения для ПЭВМ, а также позволяет централизовать изготовление бланков документов.

Стандартизация документов – это установление одинаковых стандартных размеров бланков для однотипных документов, применяемых в различных отраслях экономики. Стандартные размеры бланков документов позволяют лучше использовать бумагу при печатании документов, уменьшить ее отходы. Стандартизация также облегчает бухгалтерскую обработку документов, последующее их хранение. Для экономии времени и труда при оформлении документов постоянные реквизиты в них печатаются типографским способом. От руки или на пишущей машине (компьютере) заполняются лишь переменные реквизиты, характеризующие оформляемую документом операцию.

Одним из путей сокращения и упрощения документами на ОАО «СветлогорскХимволокно» является более широкое применение комбинированных, накопительных и многострочных документов, что значительно сокращает число отдельно выписываемых документов.

Одно из важнейших направлений совершенствования организации бухгалтерского учета, повышения его роли в управлении производством – использование в учете персональных ЭВМ и прогрессивных технологий обработки учетной информации и создание на этой основе АРМ бухгалтера (автоматизированного рабочего места бухгалтера по основным участкам учетного процесса: по учету основных средств; по учету материальных ценностей; по учету труда и его оплаты; по учету производства; по учету готовой продукции и ее реализации и др.).

Широкое использование персональных компьютеров в управлении производством ОАО «СветлогорскХимволокно» позволяет создать на предприятии сеть АРМ работников, участвующих в совершении и оформлении документами хозяйственных операций, подлежащих отражению в бухгалтерском учете (АРМ начальников цехов, участков, мастерских, бригадиров, заведующих отделами, диспетчеров и т. д.). В этом случае регистрацию информации о хозяйственных операциях и ее первичная обработка проводятся техническими средствами АРМ соответствующих служб или структурных подразделений. Данные, необходимые для учетного процесса автоматически, передаются по каналам связи в центральную бухгалтерию на АРМ бухгалтера.

В условиях использования ПЭВМ расширяются возможности обеспечения нужной информацией руководителей и специалистов предприятия по их запросу. Эта задача успешно решается в условиях компьютеризации благодаря интеграции различных видов хозяйственного учета и всей экономической информации о деятельности предприятия.