Современные организационно-правовые формы предпринимательской деятельности в России (Актуальные проблемы регулирования деятельности индивидуального предпринимателя)

Содержание:

Введение

Актуальность темы. В условиях экономической нестабильности российской рыночной экономики возникли негативные последствия, получившие свое отражение, в том числе и в предпринимательской деятельности. Проблема развития предпринимательства в Российской Федерации становится все более актуальной в повседневной жизни. Предпринимательская деятельность является важнейшим элементом экономической системы государства, без которой не представляется стабильное государственное развитие. Она определяет темпы экономического роста, структуру и качество до 40-50% валового внутреннего продукта. Поддержание данного сектора экономики не представляется возможным без государственного вмешательства. Создание и поддержание благоприятной среды, а так же стимулирование развития предпринимательской деятельности является чрезвычайно важной задачей для государства. Для национальной экономики предпринимательство обеспечивает население возможностью получения дохода, а государство - налогами.

Следует отметить, что в мире не было ни одной организации, которая в той или иной степени не испытала на своей компании кризисные явления, экономические и финансовые проблемы, зачастую приводящие к банкротству. Основной целью антикризисного управления организацией является обеспечение в течение долгосрочного периода ее конкурентного преимущества и равновесия на рынке, позволяющего при реализации продукции получать то количество денежных средств, предназначающихся для оплаты всех обязательств, а так же сохранения надежной финансовой устойчивости и дальнейшего развития предпринимательской деятельности.

Цель работы состоит в изучении форм организации предпринимательской деятельности.

В соответствии с поставленной целью определены задачи исследования:

- Охарактеризовать предпринимательство в условиях рыночной экономики;

- Изучить организационно-правовые формы предпринимательства в РФ;

- Рассмотреть систему налогообложения предпринимательской деятельности в РФ и система государственной поддержки предпринимательства в РФ;

- Исследовать актуальные проблемы регулирования деятельности индивидуального предпринимателя.

Объектом исследования являются правоотношения, складывающиеся в процессе предпринимательской деятельности.

Предметом исследования являются формы предпринимательства

Информационной базой исследования является нормативно-правовые акты Российской Федерации и ее субъектов, данные Федеральной службы государственной статистики, результаты маркетинговых исследований фондов поддержки предпринимательства, материалы Правительственных программ поддержки социально-экономического развития Российской Федерации, материалы монографических исследований отечественных и зарубежных научных деятелей, а также периодические издания.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Понятие и организационно-правовые формы предпринимательской деятельности

1.1. Предпринимательство в условиях рыночной экономики

В современных социально-экономических отношениях, сложившихся в последние годы в России, особая роль принадлежит предпринимательству. Предпринимательство является движущей силой при формировании рыночной экономики, при этом оно осуществляет значимые функции не только в отношении экономики, но так и в отношении социальных функций. Прежде всего, к таковым относят: повышение уровня социальной защищенности населения, а также стимулирование экономического роста и научно-технического прогресса.

С точки зрения национальной экономики Российской федерации (РФ), предпринимательство для национального общества имеет огромное значение, так как в современных условиях оно способствует:

- изменению отраслевой структуры экономики;

- переориентации экономических отношений и формированию

рынка;

- созданию новых рабочих мест;

- расширению потребительского рынка;

- повышению экспортного потенциала страны;

- рациональному использованию местных сырьевых ресурсов страны;

- повышению культурно-технического уровня, созданию условий для мотивации работников;

- формированию новых ценностей и идеалов;

- развитию благотворительной деятельности в России;

- формирование среднего класса;

- снижению социальной напряженности в обществе.

Традиционно выделяют три вида предпринимательской деятельности: производственное, коммерческое и финансовое. Так же существует страховое, посредническое, консультативное и венчурное предпринимательство.

Деятельность производственного предпринимательства определена производством какой-либо продукции, подлежащая последующей реализации. Специфика Российского производственного предпринимательства состоит в том, что она достаточно поздно включилась процесс, и как следствие, образовалась высокая конкуренция с зарубежными аналогами, слабые стороны которых определены низкими ценами конкурентов, более высоким качеством продукции, а также популярности зарубежных товарных марок.

Вид коммерческого предпринимательства связан с куплей-продажей, товарообменными и товарно-денежными операциями. Данный вид включает в себя поиск, закупку товара для последующей реализации, развитие рекламной деятельности, транспортировку и логистику товара, его реализация, продажное, послепродажное обслуживание и сервис. Коммерческое предпринимательство совмещает в себе специфическую инфраструктуру, включающую магазины, рынки, биржи, различные торговые площадки, аукционы и прочие.

Финансово-кредитное предпринимательство является специализированной областью предпринимательской деятельности. Характерной чертой, которой является то, что предметом купли-продажи выступают ценные бумаги, акции, облигации, валютные ценности и национальные деньги государств. Для такого вида предпринимательства образованны специализированные учреждения: коммерческие банки, финансово-кредитные компании, фондовые, валютные биржи и прочие.

Вид посреднического предпринимательства относится к составной части производственного, коммерческого, финансово-кредитного предпринимательства. Посредник непосредственно не участвует в производственном процессе, не реализует продукцию, не предоставляет кредиты, но способствует осуществлению этих операций и заключению соответствующих сделок, ускоряет и облегчает процессы купли-продажи, обращения товаров, услуг и денежных средств. Выступает связующим звеном между производителем и потребителем.

Страховое предпринимательство относится к специализированному виду предпринимательства, его можно охарактеризовать как деятельность по купле-продаже страховых услуг, к таковым относят: имущественное страхование, личное страхование жизни и здоровья, страхование риска, ответственности и прочие.

Суть консультативного (консалтингового) предпринимательства заключается в предоставлении независимых помощи для предпринимателей касающихся сфер управления и организации, включая определение и оценку проблем, рекомендацию соответствующих мер и помощь в их реализации. Выделяется три вида консультирования: экспертное, процессное и обучающее. Чаще всего это консалтинговые компании, аудиторские фирмы, экспертные общества, центры переподготовки и повышения квалификации специалистов и прочие.

Венчурное предпринимательство представляет вид предпринимательской деятельности, специализирующийся на инновации, разработкой и внедрением в практику результатов научно-исследовательских и опытно-конструкторских работ. К таковым относя быстро развивающиеся научные отрасли такие как: информатика, электроника, химия, биоинженерия, новые средства связи и прочие.

Субъектами предпринимательской деятельности в РФ могут быть частные лица, физические или юридические лица, а также государство.

В таблице 1 представленной ниже отражены статусы субъектов предпринимательства, а также их определяющие критерии (выручка, среднесписочная численность работников), существующие на сегодняшний день в РФ.

Таблица 1 - Характеристика субъектов предпринимательства в РФ

|

Наименование статуса субъекта предпринимательства |

Предельные значения выручки от реализации продукции (руб.) |

Среднесписочная численность работников на предприятии (чел.) |

|

Микропредприятия |

120 млн. |

до 15 включительно |

|

Малые предприятия |

400 млн. |

до 100 включительно |

|

Средние предприятия |

2 млрд. |

от 101 до 250 включительно |

|

Крупные предприятия (в соответствии уровню администрирования) |

||

Поскольку администрирование крупнейших организаций осуществляется на федеральном и региональном уровне, то и показатели критериев будут в соответствии каждому уровню администрирования.

Рассмотрим показатели критериев для федерального уровня администрирования. Организациями, относящиеся к субъекту крупного предпринимательства, принято считать такие организации, у которых имеется наличие хотя бы одного из перечисленных показателей финансово-экономической деятельности за отчетный годовой период, принимающие следующие значения[1]:

- суммарный объем начисленных федеральных налогов, по итоговым данным налоговой отчетности, должен превышать 1 млрд. рублей. Для организаций, работающих в сфере оказания услуг связи, а также реализующих или предоставляющих в пользование технические средства, обеспечивающие оказание услуг связи, или же оказывающие транспортные услуги, объем начисленных налогов должен быть свыше 300 млн. рублей.;

- суммарный объем полученных доходов организации превышает 20 млрд. рублей.;

- организация имеет активы более 20 млрд. рублей.

Существуют отдельные категории налогоплательщиков, в отношении которых предусмотрены свои значения критериев. К таковым относят организаций оборонно-промышленного комплекса и компаний, включенных в перечень стратегических предприятий государства. Для них должно выполняться одно из следующих условий :

- финансовое вознаграждение в виде суммы по заключенным договорам экспортных поставок стратегической продукции должна быть более 27 млн. рублей в год;

- для организации сумма выручки по экспортным поставкам стратегической продукции составляет более 20% от общей суммы выручки по заключенным договорам;

- среднесписочная численность работающих в организации свыше 100 человек;

- доля вклада государства занимающего место учредителя в организации составляет свыше 50%.

Следует отметить, что к субъекту крупного предпринимательства так же относятся, в соответствии со спецификацией деятельности: кредитные организации, страховые организации, перестраховочные организации, общества взаимного страхования, страховые брокеры (агенты), профессиональные участников рынка ценных бумаг, негосударственные пенсионные фонды. Эти предприятия названы особой категорией налогоплательщиков. К таковым предприятиям не применяются вышеперечисленные условия в отношении федерального налогового администрирования.

Рассмотрим показатели критериев для регионального уровня администрирования. Для данного уровня показатели критериев не зависят от вида деятельности компании, кроме того, для становления крупного регионального налогоплательщика необходимо выполнение одновременно всех следующих критериев:

- предел суммарного объема полученного дохода должен находиться от 2 до 20 (включительно) млрд. рублей;

- среднесписочная численность работников на предприятии превышает 50 человек;

- активы предприятия находятся в пределах от 100 млн. рублей до 20 млрд. рублей (включительно), или суммарный объем начисленных федеральных налогов и сборов состоит в пределах от 75 млн. рублей до 1 млрд. рублей.

1.2. Организационно-правовые формы предпринимательства в РФ

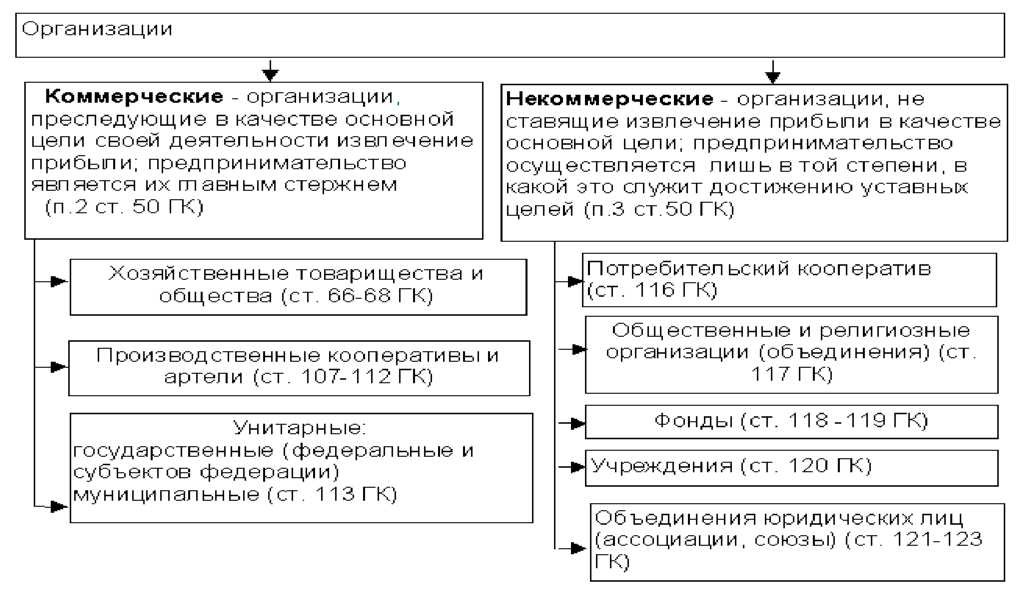

В соответствии с российским законодательством ст.50 ГК РФ[2] организации принято разделять на две формы: коммерческие и некоммерческие, представленные на рисунке 1.

Рисунок 1 - Типы организаций по степени предпринимательской деятельности

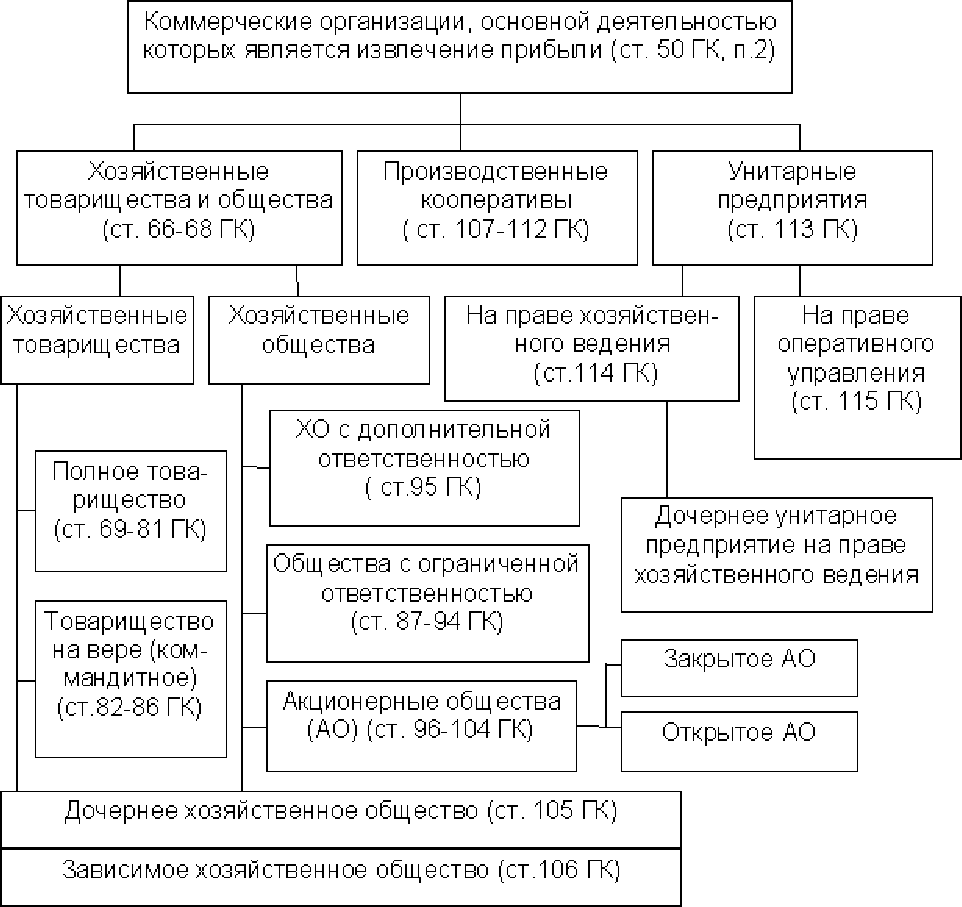

Рассмотрим более подробно структуру организационно-правовых форм коммерческих организаций в действующих РФ. Данная структура изображена на рисунке 1.

Наиболее распространенные юридические лица такие как: Общества с ограниченной ответственностью (ООО), Публичные акционерные общества (ПАО), Акционерные общества (АО). Среди физических лиц - Индивидуальное предпринимательство (ИП)

Индивидуальные предприниматели освобождены от предоставления уставного капитала и учредительных документов. По сути, ИП является учредителем и управляющим. Такая форма освобождена от предоставления публичной отчётности. ИП осуществляет деятельность исключительно с целью получения прибыли.

Рисунок 2 - Организационно-правовые формы коммерческих организаций РФ

Дальнейшее распределение прибыли осуществляется по усмотрению самого ИП. Сопровождающим риском в ведении деятельности ИП является ответственность по финансовым обязательствам самого физического лица. В отличие от других правовых форм, ИП отвечает собственным имуществом, в случае не ликвидной предпринимательской деятельности.

Общество с ограниченной ответственностью (ООО) представляет коммерческую организацию. Уставной капитал определен начальными вкладами учредителей, где минимальный размер такого капитала составляет 10 тысяч рублей, число учредителей данной организации может состоять от одного до пятидесяти лиц. Учредители компании являются органом управления общества. Несмотря на это, назначается генеральный или исполнительный директор, задачей которой выступает принятие основных решений и возложение ответственности за деятельность общества. Весь риск ведение предпринимательской деятельности общества ограничен вкладом в уставной капитал. Прибыль от деятельности общества распределена пропорционально долям владения учредителей компании. Общество не обязано публично отчитываться о своей деятельности.

С 1 сентября 2014 года ранее действующие общества такие как: Закрытое акционерное общество (ЗАО) и Открытое акционерное общество (ОАО) приняли форму Акционерного общества (АО), которое разделяется на публичное и непубличное. В таблице 2 отражены различия между двумя формами общества.

Таблица 2 - Сравнение АО и ПАО

|

Критерии |

Акционерное общество |

Публичное акционерное общество |

|

Акционеры общества |

Только учредители компании |

Желающие физические или юридические лица, приобретенные ценные бумаги общества, в том числе третьи лица |

|

Число акционеров общества |

Не более 50 человек |

Неограниченное количество |

|

Уставной капитал общества |

10 тыс. рублей |

100 тыс.рублей |

|

Перераспределение акций общества |

Среди учредителей общества и с их согласия, либо среди заранее определенного круга лиц, утвержденных учредителями общества |

Могут быть проданы третьим лицам. Соглашение существующих акционеров не требуется |

|

Преимущественное право на перераспределение акций общества |

Акционеры пользуются преимущественным правом в отношении предложенной стоимости от третьих лиц |

Преимущественное право не допускается |

|

Деловой статус общества |

За счет своей закрытости менее востребовано, хуже воспринимается инвесторами и деловыми партнёрами |

Обладание наивысшего делового статуса, за счет своей открытости, что позволяет рассчитывать на особое отношение со стороны инвесторов и деловых партнеров |

|

Информация и публикационная отчетность общества |

Не существует данной обязанности |

Обязано отражать информацию по ведении деятельности, предусмотренную Законом. Опубликовывается на личном сайте |

1.3. Система налогообложения предпринимательской деятельности в РФ

В Российской Федерации существует обязанность предпринимателей оплачивать налоги за осуществления своей деятельности на территории страны. В соответствии с осуществляемой деятельностью и ряда существующих характеристик, предприниматели применяют для своих организаций соответствующую систему налогообложения.

На сегодняшний день в РФ можно осуществлять предпринимательскую деятельность в рамках следующих систем налогообложения: ОРН, УСН, ЕНВД, ЕСХН, ПСН.

В системе налогообложения, существуют основные элементы, согласно ст. 17 НК РФ[3] налог считается установленным с момента определения налогоплательщика и элементов налогообложения, а именно: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога.

Здесь учтено, что налогоплательщик ОРН оплачивают несколько налогов, такие как: налог на добавленную стоимость (НДС), налог на имущество организаций или физических лиц, а также ИП на ОРН оплачивают налог на доходы физических лиц, а организации - налог на прибыль.

На возможность выбора системы налогообложения влияет такие критерии деятельности как:

- вид осуществляемой предпринимательской деятельности;

- организационно-правовая форма организации;

- среднесписочная численность работников на предприятии;

- размер получаемого дохода от предпринимательской деятельности;

- региональные особенности налоговых режимов;

- стоимость основных средств предприятия;

- ориентация деятельности предприятия на потребительский рынок;

- экспортно-импортная деятельность предприятия;

- льготные налоговые ставки для отдельных категорий налогоплательщиков;

- постоянства цикла получения доходов от предпринимательской деятельности;

- возможность правильного документального подтверждения расходов;

- порядок выплат страховых взносов;

- возможность совмещение систем налогообложения;

- применение контрольно-кассовой техники.

- Следует отметить, что ограничений в применении ОРН нет, работать могут абсолютно все налогоплательщики. На ОРН не распространяются никакие ограничения. Но одновременно с этим, система ОРН сложна в учете, а именно: в составлении отчетности, что подразумевает более сложный финансовый и бухгалтерский учет, а так же во взаимодействии с налоговыми органами. Поэтому ОРН характеризуется как финансово, так и административно обремененной системой. В связи с этим на сегодняшний день законодательство РФ оставляет право выбора применения системы налогообложения за налогоплательщиком. Для субъектов малого и среднего предпринимательства более выгодно применение таких налоговых режимов как: УСН, ЕНВД, ПСН, ЕСХН. Такие режимы принято называть льготными или специальными. Данные налоговые режимы позволяют сократить налоговую базу, что впоследствии позволит сократить сумму уплаты налогов. Для ведения предпринимательской деятельности на льготных режимах,

1.4. Система государственной поддержки предпринимательства в РФ

Как подчеркивалось в предыдущих разделах работы, в нынешних экономических условиях страны невозможно возобновить стабильную предпринимательскую деятельность без системы государственной поддержки. В этой главе рассмотрены меры, предложенные государством, в виде поддержки, не относящиеся к категории антикризисных. Но они создают возможность предпринимательству исключить проблемы, связанные с развитием своей деятельности. Масштаб проблем и ряд образующих их факторов, с которым сталкиваются, на сегодняшний день предприниматели, различен. Так для одних предпринимателей не обязательно применение всех антикризисных мер, как другим предпринимателям не обойтись без целого комплекса разработанных мероприятий по восстановлению стабильной деятельности предприятия.

Сегодня существует множество различных субсидий для предпринимателей. Во-первых, осуществляется финансовая поддержка, путем выделения бюджетных средств на развитие предпринимательского сектора экономики. Во-вторых, стимулирование развития осуществляется с помощью упрощения систем сертификации и лицензирования, а также процедур принятия участия в различных выставках и рекламных мероприятий. Г осударственными органами широко практикуется поддержка в виде предоставления целевых субсидий на развитие предприятий. Данная форма является наиболее популярной среди обращения предпринимателей. Субсидии такого плана чаще всего направлены в рамках программ, касающихся возмещения лизинговых затрат и по частичной компенсации процентной ставки кредитования. Государственная финансовая поддержка является приоритетной, в основном, для молодых предпринимателей, переживших начальный этап своего становления в бизнес индустрии.

Государственная поддержка также осуществляется правовая и информационная поддержка предпринимательства. Она состоит из ряд консультативной помощи в сфере финансовой деятельности предприятий. Предприниматель также может обратиться за юридической помощью, которая координируются центрами занятости, Министерством здравоохранения и Министерством экономического развития РФ. Любой начинающий предприниматель может рассчитывать на помощь в решении проблем и консультацию по интересующей его информации и вопросам. На практике такая форма государственной поддержки эффективна, уже существующие государственные программы поддержки предприятий позволили многим получать помощь в виде субсидий, льготных кредитов, консультаций, юридическую и финансовую помощь.

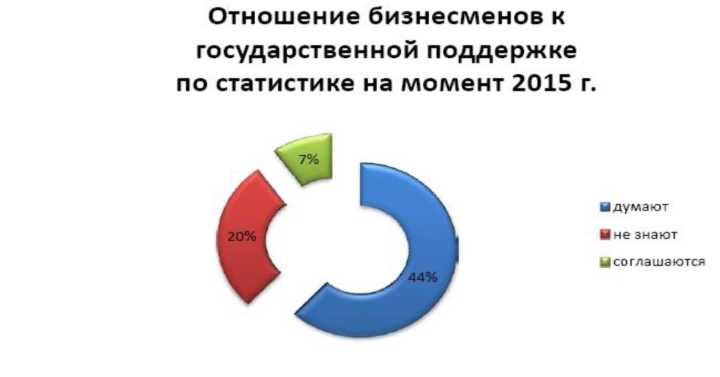

Рисунок 3 отражает отношение предпринимателей сегмента СМБ к государственным программ по поддержке предпринимательства в РФ.

Рисунок 3 - Отношение предпринимателей к государственной поддержке по статистике на момент 2017г.

Данная динамика сложилось причины того, что большинство предпринимателей воспринимают государственную поддержку в качестве исключительно адресной помощи данные финансовые стимулы. А также многие владельцы предприятий являются сторонниками минимизации государственного вмешательства в экономику их организации.

Развитие и регулирование предпринимательской деятельности осуществляется Федеральным Законом ФЗ-209. Наряду с ним, существуют другие нормы и законы в отношении регулирования предпринимательства на территории страны.

Уполномоченным органом исполнительной власти РФ в сфере реализации государственной политики и нормативно-правовому регулированию развития малого и среднего предпринимательства (МСП) является Министерство экономического развития Российской Федерации (Минэкономразвития России). Минэкономразвития России реализует программу по предоставлению субсидий (грантов) из средств федерального бюджета бюджетам субъектов РФ в целях оказания государственной поддержки субъектам МСП на региональном уровне. Финансовые средства целевым образом распределяются на конкурсной основе между регионами на реализацию мероприятий, предусмотренных региональными программами развития МСП, при условии софинансирования расходов со стороны региона. Данный подход позволяет в дополнение к средствам федерального бюджета привлекать финансовые средства регионов, а также позволяет стимулировать регионы к реализации более активной политики в сфере поддержки предпринимательской деятельности. В реализации программы государственной поддержки задействованы все регионы страны. При этом реализацию мероприятий, предусмотренных программой государственной поддержки, осуществляет соответствующий уполномоченный орган в субъекте Российской Федерации.

Любая из программ государственной поддержки должна содержать :

- определенный период действия поддержки;

- утвержденный бюджет;

- направленность действий поддержки предпринимательства.

Система поддержки предпринимательства состоит из совокупности различных организаций, которые осуществляют поддержку. В данную совокупность организаций входят :

- различные фонды поддержки предпринимательства;

- фонды поручительства и гарантий;

- инвестиционные фонды для привлечения финансовых средств;

- бизнес-инкубаторы;

- научные парки и площадки.

Общественные организации часто предоставляют возможность по влиянию на законодательные инициативы, касающиеся субъектов предпринимательства, помогают в установлении и регулировании отношений с потенциальными зарубежными партнерами и обеспечивают правовую защиту в отношении предпринимателей.

Гарантийные фонды и фонды поручительства оказывают содействие в вопросах кредитования предпринимательства. Предоставляется гарантии по банковским кредитам и осуществляется поручительство предпринимателей. Кроме того, фонды предоставляют свои услуги по поддержке предпринимательства в сфере таких особых форм арендных отношений, как лизинг.

Бизнес-инкубаторы предоставляют предпринимателям возможность размещения на территории «инкубатора» для осуществления своей деятельности. Это даёт предпринимателям определенные льготы, такие как: бесплатные офисные и консалтинговые услуги, доступная цена аренды помещений.

Бизнес-школы предоставляют возможность предпринимателям повышения квалификации сотрудников организации, обучения и переобучения. В бизнес-школах обучаются: персонал различных компаний, ученики старших классов, неработающее граждане, а также желающие заняться предпринимательством. Наиболее распространенная форма обучения бизнес- школ - семинары, вебинары, конференции и тренинги.

Сегодня муниципальные и государственные фонды поддержки предпринимательства осуществляют деятельность более в 70 регионах РФ. Цель которых, состоит в проведении различных экспертиз предпринимательских проектов, их финансовая поддержка, формирование финансовых региональных программ поддержки предпринимательства.

Исходя из этого, можно сделать вывод, о том, что сегодня существует множество инструментов государственной поддержки предпринимательства. Когда использовать механизмы поддержки, в какой форме и как, решается предпринимателем самостоятельно. Предприниматель имеет право обращения за помощью в любую выше перечисленную организацию.

К правовой и информационной поддержке предпринимательства относят общественные организации и организации, созданные при участии государства, деятельность которых направлена на развитие предпринимательства. В РФ к таким можно отнести :

- Общероссийское объединение предпринимателей «Опора России». Его основное назначение - защита прав и интересов предпринимателей, ликвидация коррупции, улучшение деловой активности в российских регионах. За время своего существования действия объединения повлияли на изменения законодательства РФ в пользу предпринимателей;

- Уполномоченные по правам предпринимателей действующие в регионах государства. Их деятельность идентична с «Опорой России», но имеет локальную направленность. Для «Опоры России» характерно решение задач в отношении предпринимательской деятельности страны в целом, в то время как деятельность уполномоченных по правам предпринимателей направлена решение проблем в отношении конкретного предпринимателя;

- Потребительские союзы предпринимателей. Цель их деятельности - развитие коллективной складской инфраструктуры в розничной торговле, для коллективной реализации своей продукции. Часто

создание потребительского союза является единственным способом борьбы мелкого бизнеса с крупными торговыми сетями;

- Торгово-промышленные палаты (ТПП) - не государственные некоммерческие организации. Организация такого типа создаются на основе членства. Цель создания - реализация целей и задач связанная с предоставлением интересов российских предпринимателей с органами власти, а так же в помощи формирования правовой среды и оказания помощи предпринимателям в установлении деловых взаимоотношений с иностранными партнерами;

- Объединения работодателей, созданные для защиты интересов работодателей в сфере социально-трудовых взаимоотношений. Объединения создаются в соответствии с Трудовым кодексом РФ и Федеральным законом № 156-ФЗ «Об объединениях работодателей»;

- Некоммерческие организации - Центры развития предпринимательства. Создаются при участии государства. Деятельность направлена на осуществление консультативной, юридической, бухгалтерской и иную помощи предпринимателям.

В каждом регионе существует областное Министерство экономики, под его ведомством работают департаменты или корпорации развития предпринимательства, а также региональные центры поддержки предпринимательства. Также можно получить консультацию о мерах финансовой поддержки в местной администрации и в районных центрах развития предпринимательства.

Участие в программах государственной поддержки может принять как состоявшиеся субъекты предпринимательства, занятые в своей сфере не один год, так и молодые предприниматели, а так же те, кто только собирается регистрировать свою деятельность.

Основные виды государственной поддержки предпринимательства, действующие на территории РФ:

- Предоставление субсидии или грантов на открытие и развитие собственного дела, до 300 тыс. рублей. Для инновационного предпринимательства да 500 тыс. рублей;

- Субсидирование процентной ставки по кредитам, полученными предпринимателями в кредитных организациях РФ, в размере ставки рефинансирования ЦБ 8%;

- Субсидирование первого взноса по договорам лизинга до 30%, но не более 1 млн. рублей;

- Предоставление субсидии начинающим фермерам в рамках федеральной программы развития сельского хозяйства до 1,5 млн. рублей;

- Субсидирование до 1 млн. рублей в целях компенсации расходов на приобретение оборудования по производству тепловой энергии и электроэнергии путём использования альтернативных источников;

- Поддержка экспортно-ориентированных предприятий. В рамках данной программы поддержки предоставляется помочь в поиске иностранных партнеров в целях заключения договоров экспорта и импорта поставки продукции.

Самым популярным видом государственной поддержки является предоставление грантов на открытие собственного дела.

Гранты на открытие собственного дела или стартап является безвозмездной финансовой поддержкой для начинающих предпринимателей со стороны государства. Размер субсидии в рамках данной поддержки ограничен суммой до 300 тыс. рублей, для инновационного бизнеса - до 500 тыс. рублей. По условиям предоставления гранта предприниматель в праве распоряжается полученными финансами только на приобретение основных средств (ОС), указанных в бизнес-плане. ОС могут быть: оборудование, здание, материалы для строительства, автомобиль, сельскохозяйственные животные. Финансовые средства предоставляется предпринимателю по целевому назначению. Организация, предоставившая грант, осуществляет проверку целевого расходования предоставленной суммы гранта.

Основные условия для получения государственной поддержке в виде гранта на стартап :

- Заявитель - начинающий предприниматель, регистрация которого произошла не более 1 года;

- В отношении заявителя не осуществляются процедуры ликвидации и банкротства;

Отказ в поддержке стартапа будет осуществлен, если деятельность субъекта относится к сфере игорного, страхового бизнеса и к производству подакцизных товаров.

Выводы:

Государство, предоставляя такую поддержку, выполняет регулирующую функцию экономики. Приоритет в рамках данной поддержки больше отдается таким сферам предпринимательства как: производство, строительство, инновационный бизнес, сельское хозяйство, общественное питание. Для таких сфер деятельности выделены большие финансовые вложения, экономика и политика страны также направлена на развитие и поддержание этих сфер деятельности. Менее, но все также являющиеся в приоритете выступает сфера предоставления услуг, сфера развлечений и на последнем месте отдается предпочтение торговли. Торговля считается самой перенасыщенной сферой деятельности.

Глава 2. Актуальные проблемы регулирования деятельности индивидуального предпринимателя

2.1. Гражданско-правовой статус индивидуального предпринимателя как основа его деятельности

Гражданско-правовой основой обеспечения деятельности индивидуального предпринимателя являются положения законодательства, регулирующие вопросы статуса субъекта права и субъекта гражданского права; а в основе изучения статуса предпринимателя без образования юридического лица лежит правовая категория гражданской правоспособности.[4]

Правоспособность гражданина-предпринимателя следует понимать, как признаваемую государством юридическую возможность лица обладать субъективными правами и обязанностями, необходимыми для осуществления любых видов хозяйственной деятельности, не запрещенных законодательством.

Правоспособность гражданина обуславливает наличие у него конкретных, субъективных прав, необходимых для нормальной и полноценной жизнедеятельности. Правоспособность согласно ст. 17 ГК РФ признается- в равной мере за всеми гражданами независимо от их пола, возраста, социального положения, религиозной принадлежности и прочего; правоспособность гражданина возникает с момента рождения и прекращается со смертью.[5]

Ст. 18 ГК РФ относит право заниматься предпринимательской, деятельностью к объему общей правоспособности граждан. Реализация данного права осуществляется гражданином-предпринимателем в особом юридическом статусе и с соблюдением специально установленных процедур государственной регистрации, лицензирования и др. - легализации деятельности, но, тем не менее, право на осуществление предпринимательской деятельности следует относить к объему общей правоспособности гражданина, а не специальной, т.к. данное право закреплено и гарантировано каждому физическому лицу без исключения конституцией и гражданским законодательством. Предпринимательская, правоспособность заключается в способности физического лица иметь права и нести обязанности по осуществлению предпринимательской деятельности и управлению своей экономической активностью.

Индивидуальный предприниматель, как гражданин в силу своего основополагающего конституционного статуса, а также как субъект гражданского права, должен соответствовать следующим общим правовым признакам: гражданская правоспособность, гражданская дееспособность, иметь имя, фамилию и отчество, а также иметь определенное место жительства.

Для реализации возможностей, составляющих объем гражданской правоспособности, физическое лицо должно обладать гражданской дееспособностью (для реализации права на предпринимательскую деятельность - только полной гражданской дееспособностью). В соответствии со ст. 21 ГК РФ, гражданская дееспособность - это способность гражданина своими действиями приобретать и осуществлять гражданские права, создавать для себя гражданские обязанности и исполнять их (сделкоспособность и деликтоспособность). Согласно ст. 22 ГК РФ, никто не может быть ограничен в правоспособности и дееспособности иначе как в случаях и в порядке, установленных законом; сделки, направленные на полный или частичный отказ гражданина от правоспособности или дееспособности, признаются ничтожными и не порождают юридических последствий.

Предпринимательская правоспособность физического лица, как было сказано выше, есть его возможность иметь гражданские права и нести обязанности в объеме, необходимом для осуществления любых видов коммерческой деятельности в рамках закона. Однако основным сущностным признаком субъекта предпринимательства является именно гражданская дееспособность, в то время как правоспособность - это лишь общеправовая предпосылка для осуществления физическим лицом предпринимательской деятельности. Дееспособность преобразует потенциальную возможность в юридически значимые факты и реальные предпринимательские отношения.[6]

Согласно ГК РФ (ст. 21, 27), полная дееспособность приобретается гражданами тремя основными способами:

- с наступлением совершеннолетия — по достижении 18 летнего возраста;

- со вступлением в брак до достижения 18 летнего возраста;

- в результате эмансипации.[7]

Институт эмансипации, появившийся современном гражданском праве с вступлением в силу части первой ГК РФ; является новым правовым явлением для России.

По мнению ряда современных авторов, применение эмансипации возможно и оправдано лишь в исключительных случаях, при крайне неблагополучной материальной ситуации в семье несовершеннолетнего. «Подросткам надо учиться, а не заниматься коммерцией. Каждый год в начале сентября печать сообщает о десятках и сотнях тысяч детей, которые не вернулись в школу. Многие из них, очевидно, пошли торговать на улицу. Это страшная опасность для общества. Если Россия потеряет подрастающее поколение, их интеллект, - она потеряет все».[8] Приведенное мнение специалиста представляется справедливым и обоснованным; между тем, видится неверным законодательно ограничивать экономическую свободу граждан, хотя и не достигших совершеннолетия, но уже готовых и способных вести самостоятельную предпринимательскую деятельность (может быть даже более способных, чем иные совершеннолетние индивидуальные предприниматели).

Иной широко распространенной формой предпринимательского хозяйствования является правовая конструкция юридического лица. Подробное рассмотрение правового статуса юридического лица не входит в структуру работы по причине ограниченности ее объема, но сравнение правового статуса индивидуального предпринимателя с юридическим лицом позволяет сделать вывод, что деятельность индивидуального предпринимателя носит более рисковый характер ввиду того, что индивидуальной предпринимательской деятельности характерна повышенная собственная финансовая и имущественная- ответственность. При этом индивидуальная предпринимательская деятельность - это деятельность целиком и полностью основанная на нормах законодательства, и никаких послаблений (регистрационных, налоговых, финансовых, в части разрешительных процедур и пр.) для предпринимателей без образования юридического лица закон не содержит.

Таким образом, правовой статус индивидуального предпринимателя можно определить, как специфическую правовую форму, созданную посредством юридической техники с целью дать возможность физическим лицам вести предпринимательскую деятельность, не прибегая к корпоративным формам предпринимательства.

Правовой статус индивидуального предпринимателя объединяет в себе общегражданские правомочия физического лица и специальные правомочия юридического лица - коммерческой организации. При рассмотрении правового положения индивидуального предпринимателя необходимо принимать во внимание, что данная правовая конструкция всего лишь незначительно расширяет гражданско-правовой статус физического лица, с одной стороны, и значительно ограничивает его конституционные права (в части наступления ответственности без вины, полной имущественной ответственности, а также налоговых обязательств индивидуального предпринимателя и пр.), с другой. В результате гражданин-предприниматель осознанно и добровольно принимает на себя дополнительные экономические и гражданско-правовые обязанности коммерческого субъекта.

П. 3 ст. 23 ГК РФ установлено общее правило, что к индивидуальной предпринимательской деятельности граждан надлежит применять правила гражданского законодательства, регулирующие деятельность юридических лиц, являющихся коммерческими организациями. Из этого следует, что предприниматель без образования юридического лица может обладать любыми правами, необходимыми для осуществления любых видов экономической деятельности в рамках закона.

Равно, как и коммерческие организации, индивидуальные предприниматели в ходе своей деятельности могут: самостоятельно составлять программу бизнес развития, формировать материальную базу — активы для своей производственной и иной хозяйственной деятельности, определять направления и формы ведения предпринимательства, вести производство любых товаров, оказание любых услуг и выполнение работ, ориентируясь на существующий потребительский спрос, устанавливать цены на свои товары, работы, услуги, регистрировать за собой товарные знаки, знаки обслуживания, вступать в хозяйственно-экономические отношения как на регионально, так и на межрегиональном, международном уровне, заключать гражданско-правовые договоры, вступать в хозяйственные обязательства, открывать расчетные счета в банках в рублях и иностранной валюте, вступать в заемно-кредитные отношения с кредитными организациями, использовать наемный труд других граждан на основе трудового договора и договора подряда, а также заключать субподрядные договоры со сторонними организациями, быть истцом и ответчиком в суде, иметь права на защиту коммерческой тайны и деловой репутации и пр.

В развитие рассмотрения проблематики гражданско-правового статуса индивидуального предпринимателя зададимся вопросом: как с общеправовой точки зрения следует оценивать саму правовую конструкцию «индивидуальный предприниматель»? Известно, что физическое лицо, гражданин, являющийся основным-субъектом гражданского права, по объему своих конституционных и гражданских прав, обязанностей и уровню ответственности принципиально отличается от индивидуального предпринимателя. То, что в отношении рядовых граждан провозглашено неприкосновенными ценностями, всесторонне гарантируется и защищается государством и правом (конституционный принцип неприкосновенности частной собственности и пр.) в случае с индивидуальными предпринимателями ставится под угрозу.

Если правоспособность физического лица возникает у него с рождения, то для приобретения гражданином легального правового статуса индивидуального предпринимателя необходимо соблюдение целого ряда разрешительных регистрационных процедур, императивно установленных законом. Это позволяет нам говорить о предпринимателе без образования юридического лица, как об особого рода правовой конструкции, созданной посредством юридической техники и предусмотренной законодательством с целью дать возможность физическим лицам осуществлять предпринимательскую деятельность, не учреждая, при этом, юридических лиц. Означает ли это, что правовую конструкцию статуса индивидуального предпринимателя можно отнести к категории юридических фикций?

Доктрина признает невозможность абсолютно адекватного отражения социально-экономических явлений и процессов в частноправовых дефинициях, без применения специальной юридической техники. Цивилисты различают дефиниции, которые отражают реально существующие явления и процессы (гражданская дееспособность, право собственности, сделка, гражданская ответственность и др.) и фиктивные (юридическое лицо, эмансипация, признание гражданина безвестно отсутствующим, объявление его умершим и так далее).

С выводами И.А. Покровского[9] можно согласиться, отметив при этом, что в случае с юридическим лицом эта «утрата» способствует объединению частных капиталов учредителей для более эффективного их совместного использования, ограничению пределов личной имущественной ответственности граждан, участвующих в юридическом лице, ведет к возникновению у них новых дополнительных правомочий, связанных с участием в коммерческой организации (в «создаваемых союзах и учреждениях ... индивидуальная личность находит себе естественное продолжение и восполнение»).

Обратная ситуация складывается в случае с предпринимателем без образования юридического лица. Наделяя гражданина юридическим статусом индивидуального предпринимателя, право в значительной степени изменяет в сторону сокращения исходный объем конституционных прав физического лица и их правовых гарантий, повышая при этом уровень его ответственности перед государством и третьими лицами. Посредством юридической техники правовой статус индивидуального предпринимателя в незначительной степени расширяет гражданско-правовой статус физического лица, при этом существенно ограничивает его общие конституционные права, как гражданина. Полагаем, что повышенная (по сравнению с юридическими лицами) гражданско-правовая» ответственность индивидуальных предпринимателей должна обуславливать предоставление им дополнительной государственной поддержки, например, части упрощения процедуры государственной регистрации, лицензирования их деятельности, налогообложения, кредитования, субсидирования и пр.

Многие годы в цивилистике ведется научный спор о существовании самостоятельной отрасли предпринимательского права, у этой точки зрения есть и сторонники, и противники. В то время как, практически, нет исследователей, отрицающих существование специального законодательства; регулирующего вопросы предпринимательства.,

Основой экономического законодательства, безусловно, является гражданское законодательство. Согласно ст. 3 ГК РФ к источникам гражданского права относятся ГК РФ, гражданское законодательство - законы, а также иные правовые акты - указы Президента РФ и постановления Правительства РФ, нормативные акты министерств и иных федеральных органов исполнительной власти. Помимо этого, ст. 5 ГК РФ относит к источникам гражданского права обычаи делового оборота.[10]

Проблемам развития и совершенствования, правового регулирования практических вопросов экономики и предпринимательства сегодня уделяется пристальное внимание как. на общетеоретическом, так и на отраслевом уровне. В нормах ГК РФ принципы правового регулирования экономических отношений в, России впервые были представлены в виде «обобщенных законодательных формул»[11] - основных начал гражданского законодательства. К таким основным началам гражданского права, с учетом которых осуществляется регулирование вопросов предпринимательства, относится: равенство участников правоотношений; неприкосновенность частной собственности; беспрепятственное осуществление гражданских прав;, недопустимость вмешательства в частные дела; гарантии защиты и- восстановления нарушенных прав в суде и пр. Первую часть ГК РФ; ставшую нормативной основой правового регулирования отношений предпринимательства на территории РФ характеризуют как «конституцию рыночной экономики»[12].

2.2. Индивидуальный предприниматель как субъект обязательственных правоотношений

Каждый гражданин наделен естественной свободой, в том числе, экономической, гарантированной ему государством и конституционными нормами.

Профессор Л.И. Шевченко[13] справедливо отмечает, что в современных экономических условиях договорная форма правоустановления является тем юридическим средством, при помощи которого декларируются и реализовываются экономические связи между производителями и потребителями материальных благ. По ее мнению, в рыночном гражданском обороте главными участниками, устанавливающими его условия, должны быть сами предприниматели, взаимодействующие в рамках всеобщего товарообмена, способные самостоятельно принимать решения и определять направления развития, ориентируясь на собственную коммерческую выгоду.[14] Именно договорное правоотношение является первичным по отношению к предписаниям закона, потому как законодательство, по своему определению, неспособно предусмотреть все возможные частные хозяйственные связи, которым свойственна постоянная трансформация.

Под договором гражданское законодательство понимает соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (ст. 420 ГК РФ)[15]. Договор является с одной стороны полем свободного волеизъявления его участников, а с другой - взаимным ограничителем, мотивом к добросовестным действиям сторон. Предписаниями закона определяются только лишь границы, пределы договорного регулирования, типовые модели договорного поведения не могут достаточными для обеспечения всего разнообразия, существующих связей. Сам же договор представляет собой основной способ организации рыночных отношений и конкретных хозяйственных связей субъектов.

Понятие предпринимательского договора основано на легальном определении договора, а, следовательно, предпринимательский договор является сделкой, договорным обязательством. Гражданское законодательство и доктрина особо выделяют договорные конструкции, связанные с осуществлением сторонами обязательства предпринимательской деятельности (это, в частности, договор аренды предприятия,- договор финансовой аренды (лизинга), договор коммерческой концессии и другие нормы, установленные ст. 310, 315, 322 и др.).

Классическим примером предпринимательского договора является договор поставки; согласно ст. 506 ГК РФ, предпринимательская деятельность продавца и использование покупателем товара для этой деятельности является условием отнесения соглашения к договору поставки.[16]

Актуальная дискуссия была, поднята в литературе Е.В. Богдановым, который говорит о неразрывной взаимосвязи договорных отношений предпринимателей и сущности социального государства, что провозглашено в ст. 7 Конституции РФ. Е.В. Богданов пишет, что в деле построения социального государства определяющую роль играет деятельность предпринимателей, в том числе, опосредуемая предпринимательскими договорами.[17]

Правовой природе предпринимательского договора, а также вопросу выделения его в отдельный вид гражданско-правовых договоров посвящена статья В.Ф. Яковлева «Понятие предпринимательского договора в российском праве». По мнению профессора, ГК РФ обеспечивает регулирование всех отношений, относящихся к предмету гражданского права, сохраняя при этом «...систему, представляющую собой единство» целого, общего и дифференциацию отдельного, частного». Под действия ГК РФ безусловно подпадает и регулирование предпринимательского договора в системе общегражданских договоров.

В современной цивилистике понятия «договор в сфере предпринимательской деятельности» и «предпринимательский договор» принято считать тождественными. Научные труды множества авторов (среди них, Е.В. Богданов, О.В. Хромченков, М.Н. Илюшина, В.Ф. Яковлев и др.) посвящены рассмотрению вопросов конструкции предпринимательского договора, определению прав и обязанностей сторон, выявлению особенностей их регулирования и пр. В частности, Е.В. Богданов в своей работе затрагивает вопрос о сущностных требованиях, которым должен соответствовать предпринимательский договор, а также о специфических признаках договора в предпринимательской сфере и особенностях его правового регулирования. В качестве примеров отличительных черт предпринимательских договоров от общегражданских Е.В. Богданов приводит следующие моменты: ст. 310 ГК РФ не допускает односторонний отказ от исполнения договора и одностороннее изменение его условий, за исключением случаев, установленных законом.

При этом стороны предпринимательского договора вправе предусмотреть возможность одностороннего отказа или изменения условий обязательства по взаимному соглашению.

О.В. Хромченков в своей публикации «Понятие и признаки предпринимательских договоров» в качестве одного из основных критериев ограничений предпринимательских договоров от общегражданских приводит субъектный состав обязательства. По его мнению, предпринимательский договор — это сделка, обе стороны которой являются субъектами предпринимательской деятельности (коммерческие юридические лица или индивидуальные предприниматели). При этом О.В. Хромченковым отвергается точка зрения о достаточности одной из сторон - предпринимателя, ввиду того, что в таком случае договор не обязательно будет заключен в предпринимательских целях.[18] По этому же признаку законом исключается возможность заключения некоторых договоров между предпринимателями, в частности п. ст. 575 ГК РФ запрещает отношения дарения между коммерческими организациями (за исключением обычных подарков невысокой стоимости), а также договор ссуды между субъектами предпринимательства.[19] Данное ограничение предпринимательской свободы со стороны гражданского законодательства представляется обоснованным ведь само использование имущества без владения им на праве собственности означает получение материального блага на безвозмездной основе.

В рамках темы исследования актуальным представляется рассмотрение правового явления «деловой цели сделки», дискуссии вокруг которого активно ведутся в последние годы. По вопросу толкования понятия деловой цели и ее содержания существует множество точек зрения на научном и публицистическом уровнях, но Постановление Президиума ВАС РФ № 12488/05 от 20.02.2006 г. устранило большинство сомнений в правильности толкования данного понятия и обоснованности его применения к предпринимательским отношениям и вытекающим из них обязанностям по уплате налогов.[20] Таким образом, Президиум ВАС РФ впервые рассмотрел деловую цель в качестве критерия обоснованности получения налоговой выгоды.

Согласно Постановлению ВАС РФ № 12488/05, налоговая выгода есть уменьшение размера налоговой обязанности, она может рассматриваться, как следствие экономически оправданных действий добросовестного налогоплательщика. Данным разъяснением ВАС РФ было покончено с практикой разделения предпринимателей на добросовестных и недобросовестных налогоплательщиков. Теперь арбитражные суды, по- видимому, должны будут исходить из разделения субъектов предпринимательства - налогоплательщиков на обоснованно и необоснованно претендующих на получение налоговой выгоды. В целях квалификации стремления предпринимателей к экономии, как обоснованное или необоснованное, Президиум ВАС РФ рассмотрел вопрос о деловой цели, которую он определил, как «экономически разумные и иные причины». Отметим при этом, что термин «разумности» является весьма оценочным понятием, а, следовательно, многое в арбитражном процессе, как и прежде, отдается на усмотрение конкретного суда.

Специалисты в сфере гражданского и налогового права выражают свое недоумение в связи с отсутствием в Постановлении Президиума ВАС РФ № 12488/05 рекомендаций нижестоящим арбитражным судам по переквалификации сделок. Более того, считается, что Президиум-ВАС РФ в своем Постановлении проигнорировал такой способ-проверки обоснованности получения налоговой выгоды, как установление судом правомерности юридической квалификации сделки налогоплательщика.

Заканчивая рассмотрение договорных вопросов в сфере предпринимательства, следует также отметить, что регулирование предпринимательских договоров происходит не только гражданским правом и законодательством, но и нормами валютного, финансового, таможенного, налогового, антимонопольного законодательства, каждое из которых содержит специальные требования и условия, применимые к предпринимательским обязательствам.

Выводы:

Теоретические материалы работы позволяют определить сферу индивидуальной предпринимательской деятельности, как межотраслевую область правового регулирования, основу которой составляют частноправовые явления и процессы. Исходя из этого, делается вывод, что основой построения государственной политики в предпринимательстве должен быть принцип сбалансированного комплексного подхода к определению направлений правового регулирования, сочетающего в себе использование как частноправовых, так и публично-правовых методов.

На сегодняшний день диспозитивность лежит в основе большинства гражданско-правовых норм регулирования, предоставляющих участникам гражданского оборота значительную самостоятельность в установлении правил своих хозяйственных отношений. Следовательно, принцип диспозитивности может считаться основополагающим в современном гражданском праве.

Заключение

Изучение и анализ всех явлений и процессов, ставших объектом исследования, было проведено автором с учетом того факта, что комплекс предпринимательских отношений следует считать важным элементом предмета гражданского права. Именно гражданское право является основным регулятором рыночных отношений, а значит и предпринимательских, поскольку главная его особенность заключается в обеспечении отношений между равноправными и независимыми субъектами, которые вступают во взаимные связи по собственной воле и в своем интересе.

Учитывая высокую частноправовую значимость предпринимательства, в процессе государственного регулирования вопросов предпринимательской деятельности необходимо учитывать принцип «правового индивидуализма», который можно трактовать как регулирование вопросов предпринимательства, основанное на морали и нормах права, согласно чему, все общественные процессы являются личностно-ориентированными.

Именно в индивидуальной предпринимательской деятельности в абсолютной степени проявляются такие правовые признаки предпринимательства, как самостоятельность, рисковый характер, профессионализм субъекта предпринимательства и другие, тесно связанные с личностью предпринимателя.

Правовой статус индивидуального предпринимателя - это специфическая правовая форма, созданная посредством юридической техники с целью дать возможность физическим лицам вести предпринимательскую деятельность, не прибегая к корпоративным формам хозяйствования. При этом данная правовая конструкция всего лишь незначительно расширяет гражданско-правовой статус физического лица, с одной стороны, и значительно ограничивает его конституционного права (в части наступления ответственности без вины, полной имущественной ответственности, а также налоговых обязательств; индивидуального предпринимателя/и пр.), с другой. В результате гражданин осознанно и добровольно принимает на себя дополнительные экономические и гражданско-правовые обязанности, коммерческого субъекта.

Наделяя гражданина юридическим статусом индивидуального предпринимателя., право в; значительной- степени изменяет в сторону сокращения исходный объем конституционных прав физического лица и их правовых гарантий, повышая при этом уровень его ответственности перед государством и третьими лицами. По сути, правовое обеспечение деятельности индивидуального предпринимателя осуществляется на основе сочетания; методов и средств; правового регулирования деятельности; юридических лиц; - коммерческих- организаций и правового статуса граждан - физических лиц. Повышенная (по сравнению с юридическими лицами) гражданско-правовая ответственность индивидуальных предпринимателей способна обуславливать. предоставление; им; дополнительной государственной поддержки.

Список литературы:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 29.12.2018)

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 03.07.2016) "О развитии малого и среднего предпринимательства в Российской Федерации" (с изм. и доп., вступ. в силу с 01.08.2016)

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 03.07.2016) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 01.01.2017)

- Алексеев С.С. Право на пороге нового тысячелетия: некоторые тенденции мирового правового развития — надежда и драма современной эпохи. - М., 2011

- Богданов Е.В. Специфика и социальное значение предпринимательских договоров // Журнал российского права. 2012. № 1

- Гусева Т.А., Ларина Н.В. Индивидуальный предприниматель: от регистрации до прекращения деятельности. - М., 2011

- Ершова И.В., Иванова Т.М. Предпринимательское право: Учебное пособие. - 2-е изд. испр. и доп. - М.: Юриспруденция. 2011

- Занковский С.С. Публичные и частные начала в правовом регулировании экономики. - М., 2012

- Мартинсон Денис Юрьевич. Правовое регулирование предпринимательской деятельности без образования юридического лица в Российской Федерации : диссертация ... кандидата юридических наук : 12.00.03. - Москва, 2015

- Основные проблемы гражданского права / Покровский И.А. - М.: Статут, 2013

- Попондопуло В.Ф. Коммерческое (предпринимательское) право - М. : Юристъ, 2010

- Сидорова В.Н. Правоотношения банкротства юридических лиц. - СПб.: СПбГУП, 2016

- Тихомиров Ю.А. Предприниматель и право. - М., 2017

- Хромченков О.В. Понятие и признаки предпринимательских договоров // Гражданское право. 2011. № 3

- Шевченко, Л. И. Проблемы формирования договорных отношений поставки в условиях становления в РФ рыночной экономики : дис. . докт. юрид. - Кемерово, 2014

-

Тихомиров Ю.А. Предприниматель и право. - М., 2017.с.32 ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017) ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 29.12.2017 ↑

-

Шкарин А.Ю.. Активизация индивидуального предпринимательства в российской экономике: автореферат дис. ... кандидата экономических наук: 08.00.05 / Шкарин Андрей Юрьевич;[Место защиты: АНО ВПО «Российская академия предпринимательства»].- Москва, 2012.С.9 ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017) ↑

-

Ершова И.В., Иванова Т.М. Предпринимательское право: Учебное пособие. - 2-е изд. испр. и доп. - М.: Юриспруденция. 2011. С.88 ↑

-

Собрание Законодательства РФ. 05.12.1994. № 32. Ст. 3301. ↑

-

Тихомиров Ю.А. Предприниматель и право. - М., 2010. С. 37-38. ↑

-

Основные проблемы гражданского права / Покровский И.А. - М.: Статут, 2013.С.66 ↑

-

Собрание Законодательства РФ. 05.12.1994. № 32. Ст. 3301. ↑

-

Алексеев С.С. Право на пороге нового тысячелетия: некоторые тенденции мирового правового развития — надежда и драма современной эпохи. - М., 2011. С. 78. ↑

-

Занковский С.С. Публичные и частные начала в правовом регулировании экономики. - М., 2012. С. 29. ↑

-

Шевченко, Л. И. Проблемы формирования договорных отношений поставки в условиях становления в РФ рыночной экономики : дис. . докт. юрид. - Кемерово, 2001.С.87 ↑

-

Попондопуло В.Ф. Коммерческое (предпринимательское) право - М. : Юристъ, 2010.С.9 ↑

-

Собрание Законодательства РФ. 05.12.1994. № 32. Ст. 3301. ↑

-

Собрание Законодательства РФ. 05.12.1994. № 32. Ст. 3301. ↑

-

Богданов Е.В. Специфика и социальное значение предпринимательских договоров // Журнал российского права. 2012. № 1.С. 53. ↑

-

Хромченков О.В. Понятие и признаки предпринимательских договоров // Гражданское право. 2011. № 3. С. 47. ↑

-

Собрание Законодательства РФ. 05.12.1994. № 32. Ст. 3301. ↑

-

Справочно-правовая система КонсультантПлюс // Комментарии законодательства. ↑

- Подходы к управлению конфликтной ситуацией

- «Разработка конкурентной стратегии предприятия»

- Пенсионный фонд Российской Федерации, особенности его формирования (Анализ Пенсионного фонда РФ и его роль в финансировании социальной сферы)

- Государственное и муниципальное управление

- "Основные этапы формирования налогового учета в России".

- Рекламные стратегии компаний на отраслевых рынках

- «Роль мотивации в поведении организации» ..

- Планирование маркетинга в ресторане («Парфе»)

- Аудиторская деятельность как вид предпринимательства: общая характеристика

- Прогнозирование эффективности реальных инвестиций коммерческого банка на примере Альфа-банка.

- "Процесс построения модели управленческого решения"

- Фонд социального страхования (Организационная структура, задачи и функции фонда социального страхования)