Организация закупочной работы коммерческой организации

Содержание:

Введение

Актуальность выбранной темы заключается в том, что закупки (снабжение) — один из важнейших бизнес-процессов, протекающих у хозяйствующих субъектов. Обеспечение эффективного функционирования современного предприятия во многом определяется процессом закупок, оказывающим существенное влияние на устойчивость, эффективность и конкурентоспособность предприятия. Соответствие такому понятию как конкурентоспособность существенным образом определяется возможностью предприятия удовлетворять требования потребителей посредством предоставления им качественных товаров или услуг по приемлемым рыночным ценам в требуемые сроки. Поскольку деятельность предприятия не ограничивается одним днем, то это требует нахождения оптимальных и комплексных решений, рассчитанных на длительную перспективу, которые, в конечном итоге, находят свое отражение в маркетинговой, логистической и производственной стратегиях предприятий.

Особенные проблемы характерны в этой связи для таких хозяйствующих субъектов, как предприятия обрабатывающей промышленности. Это объясняется, в частности, тем, что издержки производства и обращения, величина технологических отходов и брака напрямую зависят от применяемых в производственном процессе сырья, материалов и компонентов, качества обработки комплектующих субпоставщиками, квалифицированности персонала контрагентов. Данные предприятия отличает особая сложность производственного цикла, который зачастую должен быть непрерывным, наличие специальных требований к используемым ресурсам и эксплуатируемому оборудованию, широта и видовое разнообразие возникающих потребностей, и соответственно обширный массив поставщиков.

Целью данной работы является анализ эффективности закупочной деятельности ООО «Веста» для разработки мероприятий ее совершенствования.

В соответствии с поставленной целью необходимо решить следующие задачи:

- рассмотреть теоретические аспекты закупочной деятельности;

- сделать анализ закупочной деятельности ООО «Веста»;

Объектом исследования является ООО «Веста», предметом исследования является закупочная деятельность предприятия.

Анализ тематической литературы показывает, что большинство работ. Посвященных анализу закупочной деятельности предприятия, акцентирует внимание на отдельных, не связанных между собой показателях либо излишне концентрируются на проблемах управления запасами; ощущается дефицит конкретных рекомендаций по анализу, построению и совершенствованию системы управления закупками; не в полной мере разработан инструментарий для оценки процессов закупки и обоснования выбора поставщика в условиях нестабильной потребности в товарно-материальных ценностях.

В ходе работы использованы такие методы как анализ монографической и периодической литературы, анализ финансовых показателей и т.д.

1. Теоретические основы организации закупочной деятельности торгового предприятия

1.1 Сущность и содержание закупочной деятельности

Проблема управления снабжением в рамках закупочной деятельности занимает особое место в системе логистического менеджмента торговых предприятий. От эффективности работы системы снабжения зависит цена товара, ведь, если компания не получит товары к нужному сроку, нужного качества и по приемлемой цене, то конечная стоимость товаров может стать неконкурентоспособной, а предприятие станет убыточным. В силу этого необходимо проводить постоянный анализ работы системы управления закупками для принятия своевременных решений по повышению эффективности ее деятельности.

Торговля может быть оптовой и розничной торговлей. В соответствии с вышеупомянутым стандартом оптовая торговля предназначена для продажи товаров либо с целью ее последующей перепродажи, либо с продажей товаров для профессионального использования. Розничная же торговля предназначена для продажи товаров конечному потребителю, который использует товары для личного или семейного пользования. То есть выделение оптовой и розничной торговли товарами связано с целями использования товаров, которые приобретаются покупателями.

Исходя из этого определения, процесс организации торговой деятельности заключается в закупке товаров от поставщика и продажей его покупателю.

Товар в необходимом количестве закупается у поставщика по закупочным ценам, а продается покупателю по продажным ценам.

Разница между продажной и закупочной ценой товара образует сумма торговой наценки, которая делается торговым предприятием для возмещения своих расходов, связанных с торговой деятельностью и получения прибыли:

ТН = ПЦ – ЗЦ (1.1)

Где = ТН сумма торговой наценки;

ПЦ – продажная цена товара;

ЗЦ – закупочная цена товара.

Торговая наценка устанавливается в процентах от закупочной цены товаров и является основой для определения продажной цены товаров, которая рассчитывается по следующей формуле:

ПЦ = ЗЦ * (100%+ТН,%)/100% (1.2)

Где ПЦ – продажная цена товара;

ТН,% - процент торговой наценки;

ЗЦ – закупочная цена товаров.

Процент торговой наценки определяется торговым предприятием самостоятельно, исходя из средних рыночных цен на товары, действующих на рынке.

Объем товаров, закупленных по ценам поставщика, образует закупочную стоимость товаров или товарооборот по закупочным ценам и рассчитывается по следующей формуле:

ТО зц = К * ЗЦ (1.3)

Где ТО зц – товарооборот по закупочным ценам;

К – количество товаров;

ЗЦ – закупочная цена товаров.

Объем товаров, проданных покупателям по продажным ценам, составляет выручка от реализации товаров или товарооборот по продажным ценам и рассчитывается по следующей формуле:

ТО пц = К*ПЦ (1.4)

Где ТО пц – товарооборот по продажным ценам;

К – количество товаров;

ПЦ – продажная цена товаров.

Разница между товарооборотом по продажным и закупочным ценам образует валовой доход торгового предприятия, которым служит источником для покрытия расходов торгового предприятия (издержек обращения) и получения прибыли и рассчитывается по следующей формуле:

ВД = ТО пц – То зц, (1.5)

Где ВД – валовой доход торгового предприятия;

ТО пц – товарооборот торгового предприятия по продажным ценам;

ТО зц – товарооборот по закупочным ценам.

С другой стороны, так как валовой доход служит источником покрытия расходов торгового предприятия – издержек обращения и получения прибыли он определяется по следующей формуле:

ВД = ИО + П (1.6)

Где ВД – валовой доход торгового предприятия;

ИО – издержки обращения торгового предприятия;

П – прибыль торгового предприятия.

В общем виде формулу получения прибыли торговым предприятием можно представить в виде следующей формулы:

П = ТОпц-ТОзц – ИО = (К*ПЦ)-(К*ЗЦ)-ИО = К*(ПЦ-ЗЦ)-ИО = К * (ЗЦ* (100%+ТН,%)/100%-ЗЦ) – ИО = К * (ЗЦ * (1+ТН,%/100%-1)-ИО = К * (ЗЦ * ТН,%/100%) – ИО

П = К * (ЗЦ * ТН,%/100%) – ИО (1.7)

Таким образом, исходя из полученной формулы видно, что прибыль торгового предприятия зависит от количества продаваемых товаров, закупочных цен на продаваемые товары и издержек обращения торгового предприятия. То есть размер закупочных цен является одним из факторов, который влияет на размер прибыли торгового предприятия. Поэтому чем ниже будет закупочная цена товаров, тем больший размер прибыли сможет получить торговое предприятие. Отсюда вывод о значимости закупочной деятельности для торгового предприятия.

1.2 Организация закупочной деятельности на предприятии

Для осуществления закупочной деятельности торговому предприятию необходимо:

1) изучить рыночный спрос на товары, которые планируется продавать и определить планируемый объем продаваемого товара;

2) исходя из планируемого объема продаж и товарных запасов, определить объем товаров, который следует закупить;

3) составить заявку на приобретение необходимого количества товаров;

4) выбрать поставщиков товаров;

5) выбрать форму размещения заказа у поставщика;

6) заключить договор с поставщиками на поставку товаров и проконтролировать его исполнение.

Рассмотрим перечисленные этапы подробнее.

1) Изучение рыночного спроса на товары.

Изучение рыночного спроса на товары осуществляется в рамках маркетингового исследования товарного рынка, на котором работает торговое предприятие. Маркетинговое исследование осуществляется специалистами отдела маркетинга, который, как правило, создается на крупном предприятии. На небольшом предприятии маркетинговое исследование проводится обычно либо директором, либо коммерческим директором. Основными методами, применяемыми профессионалами при маркетинговых исследованиях являются: опрос, наблюдение, эксперимент, имитационное моделирование. В совокупности эти методы дают четкую картину проблемы, позволяя получить более полное представление о ней и найти возможности для ее улучшения. В результате маркетинговых исследований определяется объем продаж, исходя из потенциального спроса на товары, рыночные цены на товары, по которым товар может быть востребован покупателям.

2) Определение количества товаров, которые следует закупить.

Определение количества товаров, которые следует закупить, определяется по следующей формуле:

ТО зц = Зкг-Знг+ТО пц (1.8)

Где ТО зц – товарооборот по закупочным ценам;

ТО пц – товарооборот по продажным ценам;

Зкг – запасы товаров на конец года;

Знг – запасы товаров на начало года;

То есть количества закупаемого товара зависит от планируемого изменения размера товарных запасов (Зкг-Знг) и планируемого размера товарооборота по продажным ценам.

3) Составление заявок на приобретение товара.

Заявки на приобретение товаров составляются службами снабжения торгового предприятия и содержат сведения об ассортименте закупаемых товаров, требуемом уровне их качества, необходимого срока поступления товаров. При составлении заявок учитывается, что фактическое поступление товаров должно опережать момент наступления потребности в них. То есть устанавливается время опережения. При этом следует иметь в виду, что время опережения должно быть минимальным, так как излишки товарных запасов могут привести к росту расходов на хранение товаров и тем самым увеличивать издержки обращения торгового предприятия, которое приводит к снижению прибыли торгового предприятия.

В процессе составления заявки на закупку товаров работники службы снабжения торгового предприятия анализируют оправданность данной заявки с точки зрения наличия уже имеющихся товаров.

4)Выбор способов удовлетворения потребности в данном виде материально-техническом ресурсе путем выбора поставщика.

При выборе поставщиков руководствуются тем, что поставщик должен быть способен как минимум поставить товар требуемого количества и качества в необходимые сроки, а как максимум вызывать полное доверие у покупателя.

Современным подходом при выборе поставщиков товаров является применение при отношении с поставщиками правила доверия.

«Правило доверия» заключается в том, что рациональный покупатель выберет альтернативу: R<C/L, а не R>C/L.

Где:

R - вероятность некачественного результата

C - затраты на контроль для предотвращения некачественного результата;

L - ущерб от возникновения некачественного результата. [4,c.32]

То есть с точки зрения покупателя необходимо заранее выбирать поставщика, которому можно доверять, чтобы минимизировать затраты на контроль поставщика и минимизировать ущерб от поступления некачественного товара. Проблема заключается в том, чтобы объективно оценить значение R, то есть определить, насколько можно доверять партнеру, поставщику или сотруднику и не контролировать его работу.

Для реализации данного положения в настоящее время торговыми предприятиями применяется философия международных стандартов качества - ISO 9000, которая основывается на экономически эффективном применении «правила доверия», позволяющем рациональнее использовать ресурсы как каждого предприятия в отдельности, так и экономики в целом. То есть данные стандарты позволяют увеличить уверенность покупателя в поставщиках и при выборе поставщика торговые предприятия ориентируются, имеет ли поставщик международный сертификат качества товаров. При выборе поставщиков может быть разработан универсальный вопросник, который позволяет поставщикам сделать самооценку своего качества.

1.3 Методы выбора оптимального поставщика

Эффективность функционирования, надежность и долгосрочность присутствия на целевом рынке предприятия во многом зависят от правильного выбора поставщика ресурсов. Для этого необходимо проводить детальный анализ и оценку потенциальных поставщиков.

Исходя из цели управления закупками на предприятии – удовлетворение потребностей в товарно-материальных ценностях необходимого объема, нужного качества, в требуемом временном режиме при оптимальных затратах – основными показателями при выборе поставщиков выступают цена, качество и надежность поставок материальных ресурсов.

Кроме того, существует целый ряд других показателей, количество которых может достигать 60. К ним относятся удаленность поставщика, сроки выполнения текущих и экстренных заказов, наличие резервных мощностей, организация управления качеством продукции у поставщика, психологический климат у поставщика, кредитоспособность и финансовое положение поставщика, готовность к выполнению заказов без предварительной оплаты.

Перечисленные показатели представлены в ряде отечественных и зарубежных источников и иллюстрируют наиболее распространенное мнение о критериях отбора поставщиков.

Некоторые менеджеры недооценивают значение правильного выбора поставщика для эффективного функционирования всей компании, а оно обеспечивается, во многом, четким выполнением поставщиками своих функций. Кроме того, решение по выбору того или иного поставщика необходимо обосновывать перед руководством компании и лица, ответственные за принятие решений о закупках, не могут действовать только интуитивно. Обычно такое решение зависит от оценки способности поставщика удовлетворять критериям качества, объема, условий доставки, цены и обслуживания.

Возможны два направления выбора поставщика:

Выбор поставщика из числа компаний, которые уже были поставщиками (или являются ими) и с которыми уже установлены деловые отношения. Это облегчает выбор, так как отдел закупок фирмы располагает точными данными о деятельности этих компаний (хотя так бывает не всегда).

Выбор нового поставщика в результате поиска и анализа интересующего рынка: рынка, с которым фирма уже работает, или совершенно нового рынка. Для проверки потенциального поставщика часто необходимы большие затраты времени и ресурсов, поэтому ее следует осуществлять только в отношении тех поставщиков из небольшого списка, которые действительно имеют серьезный шанс получить большой заказ. От потенциального поставщика, конкурирующего с существующими, ожидается большая эффективность.

В соответствии с общим алгоритмом выбора поставщика первоначально необходимо проанализировать возможные источники информации о поставщиках. Практика анализа рынка поставщиков, применяемая различными компаниями, позволяет выделить следующие основные источники информации: каталоги и прайс-листы; торговые журналы; интернет - сайты; рекламные материалы; конкурсы; выставки и ярмарки; торги и аукционы; торговые представительства; собственные исследования; конкуренты потенциального поставщика; специализированные информационные агентства и исследовательские организации; государственные ведомства, регистрационные палаты, налоговая инспекция, лицензионные службы и пр., обладающие открытой для ознакомления информацией.

В любом случае выбор поставщика или группы поставщиков определяется системой критериев. Составленный перечень потенциальных поставщиков анализируется на основании следующих основных критериев: цена продукции; качество продукции; опыт работы компании на рынке; качество обслуживания покупателей; надежность поставок, в том числе соблюдение графика поставок; географическое расположение поставщика; финансовая стабильность и финансовые условия; конкурентные преимущества, а также лидерство на рынке конкретной продукции; соответствие поставок логистической стратегии компании; уровень затрат на доставку и хранение товара; возможность длительного партнерства в бизнесе; готовность к поставке; гибкость поставки; информационная готовность; имидж поставщика; упаковка продукции; дополнительные услуги и др.

Установление системы критериев для первоначального отбора поставщиков зависит от закупочной стратегии конкретной фирмы. Необходимо также иметь в виду, что система критериев выбора поставщиков является динамичной (особенно в условиях нестабильной экономической ситуации). Для выбора поставщиков в большинстве случаев применяется рейтинговая оценка их соответствия критериям.

2. Анализ закупочной деятельности торгового предприятия

2.1 Организационно-экономическая характеристика предприятия

Объектом исследования в данной работе является изучение и анализ закупочной деятельности торговой организации на примере ООО «Веста»

Организация ООО «Веста» - это организация, возникшая на деловой основе, по виду основной деятельности – хозяйственная, по признаку легитимности – формальная, по признаку распределения прибыли – коммерческая, по виду собственности – частная, по виду и характеру хозяйственной деятельности – торговая, по размерам, в зависимости от численности работников – среднее.

Деятельность имеет многоцелевой характер. Главная цель – это получение максимальной прибыли.

Общество с ограниченной ответственностью торгово-строительная компания «ВЕСТА» расположена по адресу: 690080, г. Владивосток, ул. Командорская, д. 11 и занимается оптовой торговлей лакокрасочными материалами, листовым стеклом, санитарно-техническим оборудованием и прочими строительными материалами

За короткое время существования ООО «Веста» проявил себя надежным партнером по работе с производителями строительных и отделочных материалов, показав глубокое понимание потребностей рынка строительных материалов.

Компания «Веста» является:

- дилером компаний Rockwool, Knauf, «Торговый дом «БИС» («Завод керамического кирпича» (ЗКК), «Завод лицевого кирпича «Биотех» («ЗЛК»), «Глубокинский силикатный завод», «Брикфилд», «Славянский кирпичный завод», Greenboard, ЦСП-Свирь, «Изоляция и кровля» (г. Самара);

- эксклюзивным представителем компаний «Мегафлекс» и «Домизол»;

- официальным партнером Bolderaja LTD (Латвия), Изорок, «Завод силикатного кирпича» («ЗСК»), «Сальский кирпичный завод», «Себряковский цементный завод, Маркинский кирпичный завод»;

- официальным представителем на территории г. Владивостока таких компаний как «Тербунский гончар» и «УПСМ» («Починсковское управление по производству строительных материалов»).

Организационная структура ООО «Веста» приведена на рис. 2.1.

Генеральный директор (1)

Нач. отдела доставки (1)

Коммерческий директор (1)

Главный бухгалтер (1)

Экспедитор (1)

Грузчик (1)

1 чел.

Товаровед (1)

Менеджеры по продажам (7)

Рисунок 1.- Организационная структура ООО «Веста» [Составлено автором по данным главного бухгалтера ООО «Веста]

На основании данных рис. 1 видно, что руководит деятельностью предприятия генеральный директор, которому подчиняются начальник административно-хозяйственного отдела, товаровед, коммерческий директор и главный бухгалтер.

Обязанностью начальника отдела доставки является организация доставки товаров на склад и со склада потребителям. Доставкой и отслеживанием грузов на предприятии занимается экспедитор.

Далее, в таблице 1, проанализируем основные позатели деятельности на основании форм бухгалтерской отчености

Таблица 1

Основные показатели деятельности ООО «Веста» за 2017-2019 гг., тыс. руб.

|

Показатели |

2017г. |

2018г. |

2019г. |

Отклонения |

|||

|

2018 г. от 2017 г. |

2019 г. от 2018 г. |

||||||

|

(+;-) |

% |

(+;-) |

% |

||||

|

Выручка от продаж |

347827 |

348839 |

340856 |

1012 |

102,1 |

-7983 |

83,7 |

|

Себестоимость |

336325 |

337140 |

335285 |

815 |

102,2 |

-1855 |

97,2 |

|

Прибыль от продажи |

8240 |

8957 |

4959 |

717 |

108,7 |

-3998 |

55,4 |

|

Среднегодовая стоимость ОФ |

58926 |

53081 |

48456 |

-5845 |

90,1 |

-4625 |

91,29 |

|

Фондоотдача, руб. |

0,81 |

0,92 |

0,84 |

0,11 |

- |

-0,08 |

- |

|

Затраты на 1 рубль продукции, коп. |

85,3 |

85,2 |

92,1 |

-0,1 |

- |

6,9 |

- |

|

Фонд оплаты труда |

7476 |

7502 |

7592 |

26 |

100,3 |

90 |

101,2 |

|

Среднемесячная заработная плата, руб. |

24902 |

25001 |

25306 |

99 |

100,4 |

305 |

101,2 |

Сравнивая основные показатели деятельности предприятия за 2017-2019 годы можно сделать вывод, что выручка от продаж в 2019 году по сравнению с 2018 годом снизилась на 7983 тыс. рублей или на 2,29 процента.

В 2018 году себестоимость увеличилась по сравнению с 2017 годом на 0,24 процента и составила 337140 тыс. руб. Однако в 2019 году наблюдается снижение себестоимости. Снижение себестоимости является положительным фактором.

Среднегодовая стоимость основных производственных фондов также уменьшается на протяжении 2017 – 2019 гг. с 58926 до 48456 тыс. руб. соответственно. Отрицательным моментом в деятельности предприятия является увеличение затрат на 1 рубль выручки. Фонд оплаты труда возрос незначительно на 1,20 % и составил на конец 2019 года 7592 тыс. руб.

Анализ результатов финансовой деятельности показал: выручка от реализации снизилась в 2019 году по сравнению с 2018 годом на 7983 тыс. руб., себестоимость продукции также снизилась в 2019 году по сравнению с 2018 годом на 1855 тыс. руб. Прибыль от реализации снизилась в 2019 году по сравнению с 2018 годом на 216 тыс. руб. и составила 3998 тыс. руб. или на 44,6 %

Снизились прочие расходы в 2019 году на 3806 тыс. руб., по сравнению с 2017 годом, что, безусловно, является положительным моментом. Прибыль до налогообложения в 2019 году возросла по сравнению с 2018 годом и составила 3370 тыс. руб.

Таким образом, ООО «Веста» зарегистрирован 14 января 2004 г. Основным видом деятельности является «Производство оружия и боеприпасов». Сравнивая основные показатели деятельности предприятия за 2017-2019 годы можно сделать вывод, что выручка от продаж в 2019 году по сравнению с 2018 годом снизился на 7983 тыс. рублей или на 10,1 процент.

2.2 Порядок и особенности организации закупочной деятельности на предприятии

В компании процесс закупки товаров включает следующие подпроцессы:

1.определение потребности в закупке товарно-материальных ценностей;

2.выбор поставщиков;

3.содействие поставщикам в улучшении СМК;

4.оценка и выбор поставщика;

5.оформление договора;

6.доставка сырья и материалов;

7.входной контроль;

8.хранение и выдача.

Рассмотрим подробнее описанные процессы.

1.Подпроцесс «Определение потребности в закупке товарно-материальных ценностей». Цель подпроцесса: установить необходимость закупки товарно-материальных ресурсов согласно потребности структурных подразделений в товарно-материальных ресурсах их наличия на складах предприятия. Руководитель подпроцесса: товаровед. Основанием для закупок является план закупки товарно-материальных ценностей, составляемый товароведом, в срок не позднее 25-го числа месяца предшествующего планируемому периоду. План закупки товарно-материальных ценностей формируется на основании следующих данных: информации об ожидаемых на начало планируемого периода остатках товарно-материальных ценностей, согласно сведениям о движении сырья и материалов, товаров, направляемых товароведу ежедневно, и в структурных подразделениях предприятия, направляемых товароведу еженедельно, потребности в товарных запасах на планируемый период; заявок подразделений и служб предприятия на поставку товаров, спецодежду и средства индивидуальной защиты, инструмент; определения ориентировочных цен товарно-материальных ресурсов на планируемый период.

В целом за анализируемый период товарные запасы предприятия выросли на 170 тыс. руб. или на 72,34%, так как в 2018 году прирост запасов был больше, чем уменьшение некоторых видов запасов в 2019 году.

Анализ структуры товарных запасов приведем в таблице 2.

Таблица 2

Анализ структуры товарных запасов ООО « Веста» за 2017-2019 годы

|

Товарная группа |

Запасы на конец года |

Структура, % |

Изменения структуры, % |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

2017 год |

2018 год |

2019 год |

2017 год |

2018 год |

2019 год |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Продтовары |

65 |

86 |

84 |

27,66 |

17,92 |

20,74 |

-9,74 |

2,82 |

-6,92 |

|

Промтовары |

40 |

38 |

66 |

17,02 |

7,92 |

16,30 |

-9,10 |

8,38 |

-0,72 |

|

Бытовая техника |

47 |

156 |

182 |

20,00 |

32,50 |

44,94 |

12,50 |

12,44 |

24,94 |

|

Автотовары |

62 |

140 |

59 |

26,38 |

29,17 |

14,57 |

2,78 |

-14,60 |

-11,82 |

|

Прочие товары |

21 |

60 |

14 |

8,94 |

12,50 |

3,46 |

3,56 |

-9,04 |

-5,48 |

|

Итого |

235 |

480 |

405 |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

0,00 |

На основании данных таблицы видно, что основную долю в товарных запасах предприятия в 2017 году занимали товарные запасы по первой группе - Продтовары. В 2018 и 2019 годах товарные запасы по бытовой технике.

Таким образом, наиболее значимыми видами запасов были запасы продтоваров в 2017 году, затем размер данных запасов уменьшился и наиболее значимое место в структуре запасов стали занимать запасы бытовой техники. На основании данных Приложения 1 проведем анализ средних запасов в таблице 3.

Таблица 3

Анализ динамики средних запасов ООО « Веста» за 2017-2019 годы

|

Товарная группа |

Средний запас товаров |

Изменения |

Темпы прироста, % |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

2017 год |

2018 год |

2019 год |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Продтовары |

45,5 |

75,5 |

85 |

30 |

9,5 |

39,5 |

65,93 |

12,58 |

86,81 |

|

Промтовары |

39,5 |

39 |

52 |

-0,5 |

13 |

12,5 |

-1,27 |

33,33 |

31,65 |

|

Бытовая техника |

34 |

101,5 |

169 |

67,5 |

67,5 |

135 |

198,53 |

66,50 |

397,06 |

|

Автотовары |

47 |

101 |

99,5 |

54 |

-1,5 |

52,5 |

114,89 |

-1,49 |

111,70 |

|

Прочие товары |

18,5 |

40,5 |

37 |

22 |

-3,5 |

18,5 |

118,92 |

-8,64 |

100,00 |

|

Итого |

184,5 |

357,5 |

442,5 |

173 |

85 |

258 |

93,77 |

23,78 |

139,84 |

На основании данных таблицы видно, что в анализируемом периоде средние запасы товаров выросли по всем товарным группам. В 2018 году наблюдалось снижение товарных запасов по промтоварам, в 2019 году по автотоварам и прочим товарам. Анализ показателей оборачиваемости запасов по товарным группам приведем в таблице 4 на основании приложения 1.

Таблица 4

Анализ показателей оборачиваемости запасов по товарным группам ООО « Веста» за 2017-2019 годы

|

Товарная группа |

Оборачиваемость запасов, обороты |

Изменения |

Темпы прироста, % |

||||||

|

2017 год |

2018 год |

2019 год |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Продтовары |

88,40 |

55,80 |

53,42 |

-32,59 |

-2,38 |

-34,97 |

-36,87 |

-4,26 |

-39,56 |

|

Промтовары |

76,48 |

83,62 |

68,73 |

7,13 |

-14,88 |

-7,75 |

9,33 |

-17,80 |

-10,13 |

|

Бытовая техника |

85,18 |

29,67 |

18,82 |

-55,50 |

-10,85 |

-66,35 |

-65,16 |

-36,57 |

-77,90 |

|

Автотовары |

94,72 |

47,63 |

51,38 |

-47,09 |

3,74 |

-43,35 |

-49,71 |

7,86 |

-45,76 |

|

Прочие товары |

70,49 |

45,88 |

59,65 |

-24,61 |

13,77 |

-10,84 |

-34,91 |

30,02 |

-15,38 |

|

Итого |

85,07 |

47,99 |

42,07 |

-37,08 |

-5,92 |

-43,00 |

-43,59 |

-12,33 |

-50,55 |

На основании данных таблицы 4 видно, что оборачиваемость товарных запасов снизилась на 37,08 оборота в 2017 году и на 5,92 оборота в 2019 году.

В итоге за анализируемый период оборачиваемость запасов снизилась на 43 оборота.

В 2018 году наблюдалось снижение оборачиваемости запасов практически по всем видам товаров за исключением промтоваров. В 2019 году оборачиваемость запасов выросла по автотоварам и прочим, а снизилась по всем остальным видам товаров.

Таким образом, эффективность использования запасов товаров снизилась.

Анализ средней продолжительности оборота запасов приведено в таблице 5 на основании приложения 1.

Таблица 5

Анализ средней продолжительности оборота запасов ООО « Веста» за 2017-2019 годы

|

Товарная группа |

Продолжительность одного оборота запасов, дни |

Изменения, дни |

Темпы прироста, % |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

2017 год |

2018 год |

2019 год |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Продтовары |

4,13 |

6,54 |

6,83 |

2,41 |

0,29 |

2,70 |

58,41 |

4,45 |

65,46 |

|

Промтовары |

4,77 |

4,37 |

5,31 |

-0,41 |

0,95 |

0,54 |

-8,53 |

21,66 |

11,28 |

|

Бытовая техника |

4,29 |

12,30 |

19,39 |

8,01 |

7,09 |

15,11 |

187,03 |

57,66 |

352,53 |

|

Автотовары |

3,85 |

7,66 |

7,10 |

3,81 |

-0,56 |

3,25 |

98,86 |

-7,29 |

84,37 |

|

Прочие товары |

5,18 |

7,96 |

6,12 |

2,78 |

-1,84 |

0,94 |

53,64 |

-23,09 |

18,17 |

|

Итого |

4,29 |

7,61 |

8,68 |

3,32 |

1,07 |

4,39 |

77,28 |

14,07 |

102,22 |

На основании данных таблицы 5 видно, что продолжительность оборота запасов выросла на 4,39 дня за счет роста продолжительности оборота в 2018 году на 3,32 дня и в 2019 году на 1,07 дня.

Рост продолжительности оборота запасов в 2018 году обусловлен ростом продолжительности оборота запасов по продтоварам, бытовой техники, автотоварам и прочим.

Рост продолжительности оборота запасов в 2019 году обусловлен ростом продолжительности оборота по всем видам товаров за исключением прочих товаров.

Таким образом, снижение оборачиваемости запасов приводит к росту их продолжительности оборота в анализируемом периоде.

На основании данных об изменении продолжительности оборота и однодневной реализации товаров можно определить высвобождение или вовлечение средств в оборот по следующей формуле [14]:

Высвобождение средств (+), вовлечение (-) = Изменение продолжительности оборота * Однодневная реализация (2.1).

Определение высвобождения или вовлечения средств в оборот приведено в таблице 6.

Таблица 6

Определение высвобождения или вовлечения средств в оборот ООО «Веста» за 2017-2019 годы

|

Товарная группа |

Изменение продолжительности оборота запасов, дни |

Однодневная реализация, тыс. руб. |

Высвобождение средств (+), вовлечение средств (-) |

|||||

|

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

2018 год |

2019 год |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Продтовары |

2,41 |

0,29 |

2,70 |

11,60 |

12,44 |

27,98 |

3,62 |

33,61 |

|

Промтовары |

-0,41 |

0,95 |

0,54 |

8,93 |

9,87 |

-3,64 |

9,33 |

5,31 |

|

Бытовая техника |

8,01 |

7,09 |

15,11 |

8,55 |

8,79 |

68,53 |

62,31 |

132,73 |

|

Автотовары |

3,81 |

-0,56 |

3,25 |

13,39 |

13,78 |

51,02 |

-7,70 |

44,81 |

|

Прочие материалы |

2,78 |

-1,84 |

0,94 |

5,20 |

5,92 |

14,44 |

-10,88 |

5,57 |

|

Итого |

3,32 |

1,07 |

4,39 |

47,67 |

50,79 |

158,06 |

54,35 |

222,77 |

На основании данных таблицы 6 видно, что в результате роста продолжительности оборота товарных запасов в анализируемом периоде было высвобождено из оборота товарных запасов в сумме 222,77 тыс. руб. за счет высвобождения из оборота 158,06 тыс. руб. в 2018 году и 54,35 тыс. руб. в 2019 году. Это свидетельствует о том, что в анализируемом периоде эффективность использования запасов уменьшилась.

Таким образом, снижение оборачиваемости запасов предприятия приводит к росту продолжительности их оборота и требует дополнительного вовлечения денежных средств для финансирования дополнительного размера запасов.

В течение года наблюдается неравномерность в размере запасов предприятия, так как на размер запасов товаров влияет фактор сезонности реализации товаров.

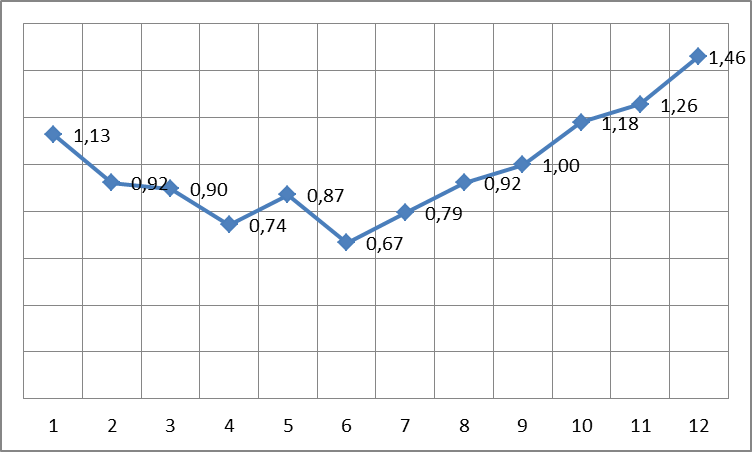

Поэтому определим индекс сезонности запасов в таблице 7 и на основании ее сделаем рисунок.

Таблица 7

Определение индекса сезонности запасов ООО «Веста» за 2017-2019 годы

|

Годы |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

Ито-го |

|

2017 год |

11 |

9 |

8 |

7 |

11 |

8 |

7 |

6 |

4 |

10 |

11 |

13 |

105 |

|

2018 год |

21 |

16 |

18 |

16 |

18 |

11 |

14 |

19 |

21 |

24 |

24 |

28 |

230 |

|

2019 год |

12 |

11 |

9 |

6 |

5 |

7 |

10 |

11 |

14 |

12 |

14 |

16 |

127 |

|

Итого |

44 |

36 |

35 |

29 |

34 |

26 |

31 |

36 |

39 |

46 |

49 |

57 |

462 |

|

Сред-нее |

15 |

12 |

12 |

10 |

11 |

9 |

10 |

12 |

13 |

15 |

16 |

19 |

154 |

|

Ин-декс сезон-ности |

1,13 |

0,92 |

0,90 |

0,74 |

0,87 |

0,67 |

0,79 |

0,92 |

1,00 |

1,18 |

1,26 |

1,46 |

Рисунок 1 - Динамика индекса сезонности запасов ООО « Веста» за 2017-2019 годы

Для расчета индекса сезонности берутся данные по месяцам за последние 3 года, определяется сумма и среднее значение запасов в месяц по следующей формуле:

Далее определяется средний месячный запас за 2017-2019 год [14]:

Средний месячный запас = Сумма запасов за 36 месяцев / 36 (2.2)

Средний месячный запас = 462/36 = 13 тыс. руб.

Индекс сезонности определяем по формуле [11]:

Индекс сезонности = Средний запас в месяце / Средний месячный запас (2.3)

Таким образом, проведенный анализ запасов ООО «Веста» позволяет сделать вывод, что управление запасами предприятия не является рациональным, так как приводит к высвобождению средств из оборота в связи с необходимостью хранения большого размера запасов. Кроме того, при определении размера запасов предприятия сезонный характер спроса на товары не учитывается.

2.3 Проблемы в закупочной деятельности на предприятии

Для определения проблем закупочной деятельности ООО «Веста» и путей их решения определим сильные и слабые стороны компании, возможности и угрозы ее деятельности со стороны внешней среды.

Сильными сторонами организации закупок ООО «Веста» являются следующие:

1)снижение стоимости материальных ценностей на 1 кг закупок;

2)разработанная система контроля над состоянием закупок;

3)наличие долгосрочных отношений со многими поставщиками;

4)удобное месторасположение по отношению к поставщикам;

5)квалифицированный персонал по организации закупок товаров;

6) стабильные отношения с поставщиками товаров;

7)наличие большого количества товаров-заменителей.

Слабые стороны организации закупок ООО «Веста» заключаются в следующем:

1)не выполняются планы закупок;

2)уровень брака растет;

3)отсутствие контроля над всеми составляющими, определяющими эффективность процесса закупок;

4)нарушаются сроки доставки товаров;

5)растут транспортные затраты на поставку товаров;

6)отвлечение денежных средств из оборота за счет требований немедленной оплаты;

7)потери при смене поставщиков незначительны.

Угрозами в организации закупок для ООО «Веста» являются следующие:

1) снижение качества поставляемой продукции;

2) возможность роста стоимости материалов;

3) рост транспортных расходов;

4) ужесточение условий оплаты;

5) наличие возможности сговора между поставщиками;

6) нестабильная финансовая ситуация в экономике;

7) угроза неисполнения поставщиками своих договорных обязательств.

Возможностями ООО «Веста» в управлении закупками являются следующие:

1)совершенствование контроля над выполнением плана закупок;

2)совершенствование организации хозяйственных связей;

3)возможность выбора поставщика товарно-материальных ценностей;

4)возможность использования гибких условий оплаты;

5)наличие широких возможностей замены товаров;

6)возможность организации собственной доставки товаров;

7)возможность улучшения организации контроля над состоянием товарных запасов.

Выявленные сильные и слабые стороны, возможности и угрозы сведем в таблицу 8.

Таблица 8

Матрица SWOT – анализа управления запасами ООО «Веста» за 2019 год

|

Сильные стороны: |

Слабые стороны: |

|

1)снижение стоимости материальных ценностей на 1 кг закупок; 2)разработанная система контроля над состоянием запасов; 3)наличие долгосрочных отношений со многими поставщиками; 4)удобное месторасположение по отношению к поставщикам; 5)квалифицированный персонал по организации закупок товаров; 6)стабильные отношения с поставщиками; 7)наличие большого количества товаров-заменителей. |

1)не выполняются планы закупок; 2)уровень брака растет; 3)отсутствие контроля над всеми составляющими, определяющими эффективность управления запасами ТМЦ; 4)нарушаются сроки доставки товаров; 5)растут транспортные затраты на поставку товаров; 6)отвлечение денежных средств из оборота за счет требований немедленной оплаты; 7)потери при смене поставщиков незначительны. |

|

Возможности: |

Угрозы: |

|

1)совершенствование контроля над выполнением плана закупок; 2)совершенствование организации хозяйственных связей; 3)возможность выбора поставщика товарно-материальных ценностей; 4)возможность использования гибких условий оплаты; 5)наличие широких возможностей замены товаров; 6)возможность организации собственной доставки товаров; 7)возможность улучшения организации контроля над состоянием запасов. |

1)снижение качества поставляемой продукции; 2)возможность роста стоимости материалов; 3)рост транспортных расходов; 4)ужесточение условий оплаты; 5)наличие возможности сговора между поставщиками; 6)нестабильная финансовая ситуация в экономике; 7)угроза неисполнения поставщиками своих договорных обязательств. |

Проанализируем далее влияние выявленных возможностей и угроз на стратегию ООО «Веста» в таблице 9.

Таблица 9

Влияние выявленных возможностей и угроз на развитие ООО «Веста»

|

Сильные и слабые стороны |

Возможности |

Угрозы |

|||||

|---|---|---|---|---|---|---|---|

|

Возможности: 1)совершенствование контроля над выполнением плана закупок; 2)совершенствование организации управления запасами; 3)возможность выбора поставщика товарно-материальных ценностей; 4)возможность использования гибких условий оплаты; 5)наличие широких возможностей замены товаров; 6)возможность организации собственной доставки товаров; 7)возможность улучшения организации контроля за состоянием хозяйственных связей. |

Угрозы: 1)снижение качества поставляемой продукции; 2)возможность роста стоимости материалов; 3)рост транспортных расходов; 4)ужесточение условий оплаты; 5)наличие возможности сговора между поставщиками; 6)нестабильная финансовая ситуация в экономике; 7)угроза неисполнения поставщиками своих договорных обязательств. |

||||||

|

Сильные стороны: 1)снижение стоимости материальных ценностей на 1 кг закупок; 2)разработанная система контроля над состоянием запасов; 3)наличие долгосрочных отношений со многими поставщиками; 4)удобное месторасположение по отношению к поставщикам; 5)квалифицированный персонал по организации закупок товаров; 6) стабильные отношения с поставщиками; 7)наличие большого количества товаров-заменителей. |

|

|

|||||

|

Слабые стороны: 1)не выполняются планы закупок; 2)уровень брака растет; 3)отсутствие контроля над всеми составляющими, определяющими эффективность управления запасами; 4)нарушаются сроки доставки товаров; 5)растут транспортные затраты на поставку товаров; 6)отвлечение денежных средств из оборота за счет требований немедленной оплаты; 7)потери при смене поставщиков незначительны. |

|

|

|||||

Оценим вероятность наступления выявленных возможностей и угроз в таблице 10.

Таблица 10

Матрица возможностей

|

Оценка вероятности |

Сильное влияние |

Умеренное влияние |

Малое влияние |

|---|---|---|---|

|

Высокая вероятность |

Улучшение организации контроля над закупками |

Возможность покупки собственных транспортных средств |

Возможность введение штрафных санкций за нарушений условий доставки товаров |

|

Средняя вероятность |

Возможность смены поставщикам |

Наличие долгосрочных контрактов на поставку ТМЦ |

Возможность организации гибких условий доставки товаров |

|

Низкая вероятность |

Возможность использования товаров-заменителей |

Высокий уровень квалификации персонала |

Объединение с поставщиками в одно предприятие |

На основе анализа матрицы возможностей видно, что наиболее вероятными возможностями, оказывающими значительное влияние на деятельность предприятия являются улучшение организации контроля над закупками, возможность покупки транспортных средств, возможность смены поставщиков.

Охарактеризуем качество поставщиков, руководствуясь, следующими критериями: надежность, цена, качество, сроки поставки товара, срок доставки, условия доставки и оплаты.

В таблице 11 приведена характеристика поставщиков предприятия по критериям надежность цена и качество. Данные приведены по данным предоставленным товароведом предприятия. Выбор данных критериев был сделан на основе консультаций с товароведом.

Таблица 11

Характеристика поставщиков по критериям надежность, цена и качество

|

Поставщики |

Надежность |

Цена |

Качество |

|---|---|---|---|

|

ООО «ДМС» |

высокая |

средняя |

среднее |

|

ООО ФФ |

средняя |

высокая |

высокое |

|

ООО «ДРГ» |

низкая |

низкая |

среднее |

|

ООО«АФ» |

высокая |

высокая |

высокое |

|

ООО «Дар» |

низкая |

высокая |

высокое |

|

ООО «Вега» |

средняя |

высокая |

низкая |

|

ООО «Сабо» |

высокая |

средняя |

низкая |

|

ООО «СТРОЙМАРКТ» |

высокая |

высокая |

высокое |

|

ООО «ГФ» |

средняя |

средняя |

высокое |

|

ООО«ПРФ» |

высокая |

средняя |

высокое |

|

ООО«Лера» |

низкая |

средняя |

среднее |

|

ООО «Вега» |

низкая |

высокая |

высокое |

|

ООО «Ротонда» |

высокая |

средняя |

среднее |

|

ООО "ПЦ" |

средняя |

низкая |

низкое |

|

ООО «Сторн» |

средняя |

средняя |

среднее |

|

ХКТ |

средняя |

средняя |

среднее |

В таблице 12 приведена характеристика поставщиков по критериям срок доставки, условия оплаты и условия доставки.

Таблица 12

Характеристика поставщиков по сроку доставки, условию оплаты и условиям доставки

|

Поставщики |

Срок доставки |

Условия оплаты |

Условия доставки |

|---|---|---|---|

|

ООО «ДМС» |

1 день |

фиксированные |

своим транспортом |

|

ООО ФФ |

1 день |

зависят от объемов |

транспортом поставщика, цена включена |

|

ООО «ДРГ» |

2 дня |

гибкие |

своим транспортом |

|

ООО«АФ» |

1 день |

фиксированные |

транспортом поставщика, цена не включена |

|

ООО «Дар», |

2 дня |

фиксированные |

своим транспортом |

|

ООО «Вега» |

1 день |

гибкие |

транспортом поставщика, цена включена |

|

ООО «Сабо» |

1 день |

фиксированные |

своим транспортом |

|

ООО «СТРОЙМАРКТ» |

1 день |

зависят от объемов |

транспортом поставщика, цена не включена |

|

ООО «ГФ» |

1 день |

фиксированные |

транспортом поставщика, цена включена |

|

ООО«ПРФ» |

1 день |

гибкие |

своим транспортом |

|

ООО«Лера» |

1 день |

зависят от объемов |

транспортом поставщика, цена не включена |

|

ООО «Вега» |

2 дня |

фиксированные |

своим транспортом |

|

ООО «Ротонда» |

1 день |

фиксированные |

своим транспортом |

|

ООО "ПЦ" |

4 дня |

Гибкие |

своим транспортом |

|

ООО «Сторн» |

5 дней |

Гибкие |

транспортом поставщика, цена включена |

|

ХКТ |

4 дня |

фиксированные |

своим транспортом |

Для определения рейтинга каждого поставщика приведем критерии оценки поставщиков в таблице 13.

Таблица 13

Критерии оценки поставщиков

|

Критерии оценки |

Оценка |

||

|

1 балл |

2 балла |

3 балла |

|

|

Надежность |

низкая |

средняя |

высокая |

|

Цена |

высокое |

средняя |

низкая |

|

Качество |

низкое |

среднее |

высокое |

|

Сроки доставки |

более 2 дней |

2 дня |

1 день |

|

Условия оплаты |

фиксированные |

зависят от объемов |

гибкие |

|

Условия доставки |

своим транспортом |

своим транспортом, цена не включена |

своим транспортом цена включена |

Однако, уровень значимости каждого критерия оценки неодинакова, поэтому в таблице приведен уровень значимости критериев оценки. Уровень значимости определен исходя из экспертной оценки данного критерия товароведом.

Таблица 14

Уровень значимости критерия оценки

|

Критерии оценки |

% значимости |

доля от единицы |

|

Надежность |

30 |

0,30 |

|

Цена |

25 |

0,25 |

|

Качество |

15 |

0,15 |

|

Сроки доставки |

10 |

0,10 |

|

Условия оплаты |

10 |

0,10 |

|

Условия доставки |

10 |

0,10 |

|

Итого |

100 |

1,00 |

На основании таблицы, проведем в таблице 14 балльную оценку качества конкретного поставщика.

Таблица 15

Балльная оценка качества поставщиков

|

Поставщики |

Надеж-ность |

Цена |

Качест-во |

Срок достав-ки |

Усло-вия оплаты |

Усло-вия доставки |

Итого |

|

ООО «ДМС» |

3 |

2 |

2 |

3 |

1 |

1 |

12 |

|

ООО ФФ |

2 |

1 |

3 |

3 |

2 |

3 |

14 |

|

ООО «ДРГ» |

1 |

3 |

2 |

2 |

3 |

1 |

12 |

|

ООО«АФ» |

3 |

1 |

3 |

3 |

1 |

2 |

13 |

|

ООО «Дар», |

1 |

1 |

3 |

2 |

1 |

1 |

9 |

|

ООО «Вега» |

2 |

1 |

1 |

3 |

3 |

3 |

13 |

|

ООО «Сабо» |

3 |

2 |

1 |

3 |

1 |

1 |

11 |

|

ООО «СТРОЙМАРКТ» |

3 |

1 |

3 |

3 |

2 |

2 |

14 |

|

ООО «ГФ» |

2 |

2 |

3 |

3 |

1 |

3 |

14 |

|

ООО«ПРФ» |

3 |

2 |

3 |

3 |

3 |

1 |

15 |

|

ООО«Лера» |

1 |

2 |

2 |

3 |

2 |

2 |

12 |

|

ООО «Вега» |

1 |

1 |

3 |

2 |

1 |

1 |

9 |

|

ООО «Ротонда» |

3 |

2 |

2 |

3 |

1 |

1 |

12 |

|

ООО "ПЦ" |

2 |

3 |

1 |

1 |

3 |

1 |

11 |

|

ООО «Сторн» |

2 |

2 |

2 |

1 |

3 |

2 |

12 |

|

ХКТ |

2 |

2 |

2 |

1 |

1 |

1 |

9 |

На основании данных таблицы видно, что наиболее высокий рейтинг имеют следующие поставщики: ООО«ПРФ», ООО Фирма "Фабус", ООО «СТРОЙМАРКТ», ООО «ГФ».

Взвешенная оценка рейтинга поставщиков приведена в таблице 16.

Таблица 16

Взвешенная оценка рейтинга поставщиков

|

Взвешенная оценка |

Уровни значимости |

||||||

|

0,30 |

0,25 |

0,15 |

0,10 |

0,10 |

0,10 |

1,00 |

|

|

Поставщики |

Критерии |

||||||

|

Надежность |

Цена |

Качество |

Срок доставки |

Условия оплаты |

Условия доставки |

Итого |

|

|

ООО «ДМС» |

0,90 |

0,50 |

0,30 |

0,30 |

0,10 |

0,10 |

2,20 |

|

ООО ФФ |

0,60 |

0,25 |

0,45 |

0,30 |

0,20 |

0,30 |

2,10 |

|

ООО «ДРГ» |

0,30 |

0,75 |

0,30 |

0,20 |

0,30 |

0,10 |

1,95 |

|

ООО«АФ» |

0,90 |

0,25 |

0,45 |

0,30 |

0,10 |

0,20 |

2,20 |

|

ООО «Дар» |

0,30 |

0,25 |

0,45 |

0,20 |

0,10 |

0,10 |

1,40 |

|

ООО «Вега» |

0,60 |

0,25 |

0,15 |

0,30 |

0,30 |

0,30 |

1,90 |

|

ООО «Сабо» |

0,90 |

0,50 |

0,15 |

0,30 |

0,10 |

0,10 |

2,05 |

|

ООО «СТРОЙМАРКТ» |

0,90 |

0,25 |

0,45 |

0,30 |

0,20 |

0,20 |

2,30 |

|

ООО «ГФ» |

0,60 |

0,50 |

0,45 |

0,30 |

0,10 |

0,30 |

2,25 |

|

ООО«ПРФ» |

0,90 |

0,50 |

0,45 |

0,30 |

0,30 |

0,10 |

2,55 |

|

ООО«Лера» |

0,30 |

0,50 |

0,30 |

0,30 |

0,20 |

0,20 |

1,80 |

|

ООО «Вега» |

0,30 |

0,25 |

0,45 |

0,20 |

0,10 |

0,10 |

1,40 |

|

ООО «Ротонда» |

0,90 |

0,50 |

0,30 |

0,30 |

0,10 |

0,10 |

2,20 |

|

ООО "ПЦ" |

0,60 |

0,75 |

0,15 |

0,10 |

0,30 |

0,10 |

2,00 |

|

ООО «Сторн» |

0,60 |

0,50 |

0,30 |

0,10 |

0,30 |

0,20 |

2,00 |

|

ХКТ |

0,60 |

0,50 |

0,30 |

0,10 |

0,10 |

0,10 |

1,70 |

На основании данных таблицы 15 можно увидеть, что максимальный рейтинг имеют следующие поставщики: ООО«ПРФ», ООО «ГФ», ООО «СТРОЙМАРКТ», ООО «ДМС», ООО «Ротонда». Данным поставщикам необходимо отдавать предпочтение руководству предприятия при заключении хозяйственных договоров.

Наименее предпочтительными поставщиками предприятия являются: ООО «Дар», ООО «Вега», ХОЛДИНГОВАЯ КОМПАНИЯ "ТОРАЛ".

2.4 Повышение эффективности закупочной деятельности на предприятии

Для обеспечения качества закупаемой продукции и товаров Предприятие использует выборочный входной контроль, базирующийся на качественных характеристиках.

Рассмотрим первое мероприятие - совершенствование процедур организации заготовительной деятельности включает совершенствование по следующим направлениям:

-

- Документировать сроки и объемы поставляемых товарно-материальных ценностей;

- Постоянно проводить мероприятия, направленные на улучшение поставщиками качества поставляемых материалов с помощью ежедневной рассылки рейтинга поставщиков по емайлу;

- Документировать ритмичность поставок сырья и материалов;

- Документировать сроки поступающего сырья и материалов;

- Постоянно требовать уведомления о качестве поставок.

В таблице 17 приведен усовершенствованный процесс закупки предприятия.

Предлагаемое усовершенствование процесса закупки приведет, прежде всего, к росту качества поставляемых товаров.

Таблица 17

Усовершенствование процесса «Закупки»

|

Точка контроля |

Контролируемый показатель |

Периодич-ность контроля |

Источник информации |

Кто контро-лирует |

|---|---|---|---|---|

|

Подпроцесс «Определение потребности в закупке материально - технических ресурсов» |

Сроки составления потребности в сырье и материалах |

Постоянно |

Не документируется - документировать |

Товаровед |

|

Подпроцесс «Со-действие Поставщику в улучшении СМК» |

Количество поставщиков, улучшивших свой рейтинг |

1 раз в год – постоянно |

«Сводная таблица оценки поставщиков» |

Товаровед |

|

Подпроцесс «Оформление договоров» |

Ритмичность поставок сырья и материалов |

Постоянно |

Не документируется – документировать |

Директор |

|

Подпроцесс «Доставка сырья и материалов» |

Наличие уведомлений, связанных с вопросами качества или поставок |

1 раз в полгода - постоянно |

Не документируется – документировать |

Товаровед |

|

Подпроцесс «Входной контроль» |

Сроки проведения входного контроля поступающего сырья и материалов, товаров |

Постоянно |

Не документируется – документировать |

Товаровед |

|

Процесс «Закупки» |

Степень выполнения запланированных мероприятий |

Постоянно |

План мероприятий для достижения целей в области качества |

Директор |

В результате реализации предложенных мероприятий повысится эффективность процесса закупки товарно-материальных ценностей.

В таблице 18 приведена планируемая эффективность процесса закупки.

Таблица 18

Планируемая эффективность процесса закупки

|

Показатель |

Формула расчета критерия |

Крите- рий |

2019 год (факт) |

2020 год (план) |

Изменение, (+,-) |

|---|---|---|---|---|---|

|

Анализ выполнения плана закупок |

Отношение количества закупленного товаров, материалов и сырья, к общему количеству запланированного на месяц |

100 |

82,06 |

98,80% |

98,80%- -82,06= =+16,74 |

|

Анализ уровня брака закуплен- ных товарно- материаль-ных ценностей |

Отношение количества забракованных товаров сырья и материалов к общему количеству закупленного за квартал |

0 |

3,8 |

1,0 |

1,0-3,8=-2,0 |

|

Анализ затрат на 1кг закупленных товарно- материальных ценностей |

Отношение количества затрат по транспортировке товаров, сырья и материалов к количеству закупленных товарно-материальных ценностей |

0,7 |

0,9 |

0,7 |

0,7-0,9=-0,2 |

Таким образом, в результате реализации предложенных мероприятий произойдут следующие положительные изменения в процессе закупок:

1)рост уровня выполнения договорных обязательств на 16,74%;

2)снижение уровня брака на 2%;

3)снижение затрат на закупленные товарно-материальные ценности на 0,2 кг на руб. закупаемых товарно - материальных ценностей.

Негативное влияние прежней организации системы закупок на деятельность предприятия приведена в таблице 19.

Таблица 19

Оценка негативных факторов влияния неэффективного функционирования системы организации запасов на результативность деятельности предприятия

|

Негативные факторы |

Показатель, на который влияет |

Размер влияния, тыс. руб. |

Структура влияния, % |

|---|---|---|---|

|

1. Нарушений сроков доставки |

объем реализации |

1023 |

40,68 |

|

2. Высокая цена на продукцию |

увеличение закупочной стоимости |

651 |

25,88 |

|

3. Оплата стоимости доставки |

увеличение закупочной стоимости |

238 |

9,46 |

|

4. Затраты на поиск транспорта |

рост издержек обращения |

185 |

7,36 |

|

5. Отвлечение денежных средств из оборота за счет требования немедленной оплаты |

снижение оборачиваемости продукции |

247 |

9,82 |

|

6. Низкое качество товаров |

объем реализации |

115 |

4,57 |

|

7. Невыполнение условий хозяйственных договоров |

объем реализации |

56 |

2,23 |

|

Итого |

2515 |

100,00 |

В результате внедрения процессного подхода размер влияния негативных факторов на деятельность предприятия изменится следующим образом:

1) потери из-за нарушения сроков доставки снизятся на 208,69 тыс. руб. (16,74*1023 /82,06);

2) цена на продукцию снизится на 15%, следовательно, потери за счет низкой цены ликвидируются;

3) оплата стоимости доставки снизится на 80%, следовательно, потери снизятся на 80%, то есть на 19 тыс. руб. (238*80%/100%=190);

4) затраты на поиск транспорта ликвидируются;

5) требование немедленной оплаты ликвидируется благодаря договорам с поставщиками;

6) потери за счет низкого качества товаров должны снизятся на 98,80%, то есть на 113,62 тыс. руб. (115*98,80%/100%);

7) потери за счет невыполнения условий хозяйственных договоров ликвидируются.

Таким образом, влияние негативных факторов на финансовые результаты деятельности предприятия снизятся на 1651 тыс. руб.

В таблице 20 приведен анализ планируемого снижения негативных факторов на деятельность предприятия.

Данные таблицы 20 показывают, что потери снизятся на 1651 тыс. руб. Снижение потерь можно рассматривать как прирост доходов от предлагаемых мероприятий.

Таблица 20

Оценка снижения влияния негативных факторов процесса закупок на результативность деятельности предприятия

|

Негативные факторы |

Показатель, на который влияет |

Размер влияния, тыс. руб. в 2019 году |

Размер влияния в 2017 году |

Изменение влияния (+,-) |

|---|---|---|---|---|

|

1. Нарушений сроков доставки |

объем реализации |

1023 |

814 |

814-1023=209 |

|

2. Высокая цена на продукцию |

увеличение закупочной стоимости |

651 |

0 |

0-6510=-651 |

|

3. Оплата стоимости доставки |

увеличение закупочной стоимости |

238 |

480 |

480-238 =-190 |

|

4. Затраты на поиск транспорта |

рост издержек обращения |

185 |

0 |

0-185=-185 |

|

5. Отвлечение денежных средств из оборота за счет требования немедленной оплаты |

снижение оборачиваемости продукции |

247 |

0 |

0-2470=-247 |

|

6. Низкое качество товаров |

объем реализации |

115 |

10 |

10-1150=-114 |

|

7. Невыполнение условий хозяйственных договоров |

объем реализации |

56 |

0 |

0-560=-56 |

|

Итого |

2515 |

864 |

-1651 |

Рассмотрим затраты связанные с предлагаемыми мероприятиями:

Первое мероприятие – улучшение организации процедур закупок ТМЦ потребует покупки специализированной программы, которая стоит 30 тыс. руб.

Второе мероприятие – выбор поставщика потребует:

- увеличения командировочных расходов, связанных с заключением договоров – 150 тыс. руб.;

- оплаты разработки новых условий хозяйственных договоров юристами:

24 договора *30 тыс. руб. за 1 договор = 720 тыс. тыс. руб.

Таким образом, общие затраты по мероприятиям оптимизации закупок составят: 30+150+720 = 900 тыс. руб.

Прибыль от реализации данной программы составит:

1651 – 900 = 751 тыс. руб.

Эффективность данного мероприятия составит:

751/900*100% = 83,44%.

В таблице 21 приведен расчет планируемых показателей финансовых результатов предприятия в 2018 году в результате реализации предлагаемой программы оптимизации поставок предприятия.

Таблица 21

Анализ влияния на показатели деятельности программы улучшения организации закупок

|

Показатели |

Значения, тыс. руб. |

Изменения |

|

|

2019 год |

2017 год |

||

|

Выручка от реализации товаров |

18615 |

18615 |

0 |

|

Закупочная стоимость товаров |

12096 |

10445 |

-1651 |

|

Издержки обращения |

5326 |

6226 |

900 |

|

Прибыль от реализации товаров |

1193 |

1944 |

751 |

|

Рентабельность продаж, % |

6,41 |

9,59 |

3,18 |

|

Рентабельность продукции, % |

6,85 |

10,61 |

3,76 |

Таким образом, в результате предлагаемого внедрения процесса закупки произойдет рост прибыли от продаж и чистой на 751 тыс. руб. в результате снижения затрат на закупки товарно-материальных ценностей.

Рентабельность продаж вырастет на 3,18%, а рентабельность продукции вырастет на 3,76%.

Заключение

Исследование теоретических основ управления закупками торгового предприятия позволило сделать следующие выводы.

1.Деятельность по организации и управлению закупками направлена на то, чтобы компания получила необходимые по качеству и количеству товары в нужное время, в нужном месте, от надежного поставщика, своевременно выполняющего свои обязательства, с хорошим сервисом (как до осуществления продажи, так и после нее) и по выгодной цене.

2. Закупки товаров могут производиться различными методами и способами, которые наиболее подходят оптовому покупателю, зависят от специфики его деятельности, размеров и других факторов.

3. Рациональная организация товароснабжения позволяет в розничных торговых предприятиях обеспечивать полноту и устойчивость ассортимента товаров, необходимый уровень товарных запасов, удовлетворение спроса населения, а также высокие финансово-экономические показатели работы. товароснабжение розничной торговой сети должно осуществляться на основе рациональных схем завоза товаров, которые разрабатываются с учетом минимизации грузооборота, оптимальной звенности, частоты доставки и размеров товарных партий.

Анализ закупочной деятельности ООО «Веста» позволило сделать следующие выводы.

Сильными сторонами организации закупок ООО «Веста» являются следующие:

1)снижение стоимости материальных ценностей на 1 кг закупок;

2)разработанная система контроля над состоянием закупок;

3)наличие долгосрочных отношений со многими поставщиками;

4)удобное месторасположение по отношению к поставщикам;

5)квалифицированный персонал по организации закупок товаров;

6) стабильные отношения с поставщиками товаров;

7)наличие большого количества товаров-заменителей.

Слабые стороны организации закупок ООО «Веста» заключаются в следующем:

1)не выполняются планы закупок;

2)уровень брака растет;

3)отсутствие контроля над всеми составляющими, определяющими эффективность процесса закупок;

4)нарушаются сроки доставки товаров;

5)растут транспортные затраты на поставку товаров;

6)отвлечение денежных средств из оборота за счет требований немедленной оплаты;

7)потери при смене поставщиков незначительны.

Угрозами в организации закупок для ООО «Веста» являются следующие:

1) снижение качества поставляемой продукции;

2) возможность роста стоимости материалов;

3) рост транспортных расходов;

4) ужесточение условий оплаты;

5) наличие возможности сговора между поставщиками;

6) нестабильная финансовая ситуация в экономике;

7) угроза неисполнения поставщиками своих договорных обязательств.

Возможностями ООО «Веста» в управлении закупками являются следующие:

1)совершенствование контроля над выполнением плана закупок;

2)совершенствование организации хозяйственных связей;

3)возможность выбора поставщика товарно-материальных ценностей;

4)возможность использования гибких условий оплаты;

5)наличие широких возможностей замены товаров;

6)возможность организации собственной доставки товаров;

7)возможность улучшения организации контроля над состоянием товарных запасов.

Анализ возможностей и угроз ООО «Веста» показал, что наиболее важными направлениями улучшения закупочной деятельности являются:

1)укрепление связей с наиболее надежными поставщиками;

2)установление новых хозяйственных связей с учетом гибкости условий оплаты и оптимальных условий поставки;

3)повышения уровня контроля над выполнением поставщиками договорных обязательств;

4)повышение контроля над качеством поставляемых материалов;

5) дифференцированный подход к стратегии управления запасами.

В результате применения оптимальной стратегии управления запасами предприятие получит экономию затрат в сумме 13080 тыс. руб.

Максимальный рейтинг имеют следующие поставщики: ООО«ПРФ», ООО «ГФ», ООО «СТРОЙМАРКТ», ООО «ДМС», ООО «Ротонда». Данным поставщикам необходимо отдавать предпочтение руководству предприятия при заключении хозяйственных договоров. Наименее предпочтительными поставщиками предприятия являются: ООО «Дар», ООО «Вега»,ХКТ.

В результате предлагаемого внедрения процесса закупки произойдет рост прибыли от продаж и чистой на 751 тыс. руб. в результате снижения затрат на закупки товарно-материальных ценностей.

Рентабельность продаж вырастет на 3,18%, а рентабельность продукции вырастет на 3,76%.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно правовые акты:

- Гражданский кодекс Российской Федерации. Части первая, вторая, третья и четвертая. – Москва: проспект, КноРус, 2015. – 554с.

- Федеральный закон от 28.12.2009 года № 381 ФЗ «Об основах государственного регулирования торговой деятельности в РФ»;

- Федеральный закон от 27.12. 2002 года N 184 ФЗ "О техническом регулировании" (в ред. от 20.07.2017)

- Федеральным Законом от 26.12. 2008 года № 294 ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»;

- Федеральный закон от15.02.1992 года № 2300 1 "О защите прав

потребителей" (в ред. от 23.11. 2009 г. N 261 ФЗ)

- Федеральный закон от 26.07.2006 г. № 135 ФЗ «О защите конкуренции» (в ред.от 17.07.09 г. № 173 ФЗ)

- Закон РФ от 20 .02.1995г.№24 ФЗ «Об информации, информатизации и защите информации».

- ГОСТ Р 51303-2013 Торговля. Термин, определения, 2014

Основная литература:

- Панкратов Ф.Г. Коммерческая деятельность [Электронный

ресурс]: учебник/ Панкратов Ф.Г., Солдатова Н.Ф.— Электрон. текстовые данные.— М.: Дашков и К, 2017.— 500 c.: http://biblioclub.ru/index.php?page=book&id=452590 ISBN 978-5-394-01418-5. – Текст : электронный.

- Памбухчиянц, О.В. Основы коммерческой деятельности: учебник/

О.В. Памбухчиянц. – 2-е изд., стер. – Москва : Дашков и К°, 2019. – 284 с. : ил. http://biblioclub.ru/index.php?page=book&id=573214 – Библиогр. в кн. – ISBN 978-5-394-03076-5. – Текст: электронный.

- Актуальные вопросы потребительского рынка мегаполиса:

теория и практика/ под общей ред. и рук. Г.Н. Чернухиной. Монография. – М.: Из-во РГТЭУ, 2012. – 256с. http://profcomm.org/praktiki-dlyastudentov/article_post/aktualnyye-voprosy-razvitiya-potrebitelskogo-rynka-megapolisa-teoriya-i-praktika (свободный доступ на сайте profcomm.org)

- Валигурский Д.И. Организация коммерческой деятельности в

инфраструктуре рынка [Электронный ресурс]: учебник для бакалавров/ Валигурский Д.И.— Электрон. текстовые данные.— Москва: Дашков и К, 2019.— 300 c. (Учебные издания для бакалавров). –URL: http://biblioclub.ru/index.php?page=book&id=495742 Библиогр. в кн. – ISBN 978-5-394-02836-6. – Текст : электронный.

- Дашков Л.П. Организация и управление коммерческой

деятельностью [Электронный ресурс]: учебник для бакалавров/ Дашков Л.П., Памбухчиянц О.В.— Электрон. текстовые данные.— Москва: Дашков и К, 2018.— 400 c.

- Иванов, Г.Г. Развитие торговых организаций в современной

экономике : монография / Г.Г. Иванов, А.О. Зверева. – Москва : Дашков и К°, 2018. – 160 с. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=495703 (дата обращения: 15.04.2020). – ISBN 978-5-394-03132-8.

- Иванов Г.Г. Организация и технология коммерческой

деятельности практикум: учеб.пособие для студ.- М.: Издательский центр «Академия», 2010 .-224с. ISBN 978-5-7695-5912-9

- Левкин, Г.Г. Основы коммерции : конспект лекций / Г.Г. Левкин. –

Москва; Берлин: Директ-Медиа, 2016. – 109 с. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=429521 (дата обращения: 15.04.2020). – Библиогр. в кн. – ISBN 978-5-4475-6144-4. – DOI 10.23681/429521. – Текст : электронный.

- Памбухчиянц О.В. Организация коммерческой деятельности

[Электронный ресурс]: учебник для образовательных учреждений CПО/ Памбухчиянц О.В.— Электрон. текстовые данные.— Москва: Дашков и К, 2018.— 272 c. http://biblioclub.ru/index.php?page=book&id=495810

- Памбухчиянц О. В. Организация и технология коммерческой

деятельности: Учебник / О. В. Памбухчиянц. — 7-е изд., перераб. и доп. — М.: ИТК «Дашков и К°», 2013. 640 с.

- Першиков А.Н. История российского предпринимательства: Курс

лекций. – Томск: Томский политехнический университет.- 2009.

- Развитие российской торговли в современных условиях»

Сборник научных трудов кафедры Коммерции и торгового дела / под ред. Г. Н. Чернухиной. — М.: Университет «Университет», 2015. — 184 с.

- Торговое дело: коммерция, маркетинг, менеджмент. Теория и

практика /монография Д.И. Валигурский, М.Н. Авдокушина, В.А. Алексунин и др. ; под науч. ред. Д.И. Валигурского. – 2-е изд. – Москва : Дашков и К°, 2018. – 410 с. : схем., табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=495737 (дата обращения: 15.04.2020). – ISBN 978-5-394-02946-2. – Текст : электронный.

- Роль торгового предпринимательства в социально экономическом

развитии России в условиях импортозамещения: Сборник научных трудов кафедры Коммерции и торгового дела/ под ред. Чернухиной Г.Н. М.: Университет «Университет», 2016. – 256с

- Развитие российской торговли в современных условиях Сборник

научных трудов кафедры Коммерции и торгового дела/ под ред. Чернухиной Г.Н. М.: Университет «Университет», 2015. – 184с.

Интернет – ресурсы:

- http://www.gks/ru Федеральная служба государственной статистики

- httpHYPERLINK "http://www.budgetrf.ru/"://HYPERLINK "http://www.budgetrf.ru/"wwwHYPERLINK "http://www.budgetrf.ru/".HYPERLINK "http://www.budgetrf.ru/"budgetrfHYPERLINK "http://www.budgetrf.ru/".HYPERLINK "http://www.budgetrf.ru/"ru Мониторинг экономических показателей

- http://biblioHYPERLINK "http://biblioclub.ru/"clubHYPERLINK "http://biblioclub.ru/".HYPERLINK "http://biblioclub.ru/"ru Университетская библиотека онлайн

- http://www.knigafund.ru/books/172180/read Организация торговли/ учебник Пахбумчиянц О.В

- httpHYPERLINK "http://www.rbc.ru/"://HYPERLINK "http://www.rbc.ru/"wwwHYPERLINK "http://www.rbc.ru/".HYPERLINK "http://www.rbc.ru/"rbcHYPERLINK "http://www.rbc.ru/".HYPERLINK "http://www.rbc.ru/"ru РосБизнес Консалтинг (материалы аналитического и обзорного характера)

Приложение 1

Бухгалтерский баланс

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

||||||||||||

|

Организация |

ООО «Веста» |

по ОКПО |

07513263 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5835049799 |

|||||||||||||

|

Вид экономической |

по |

25.40 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

АО |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

19 |

г.3 |

20 |

18 |

г.4 |

20 |

17 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

1150 |

Основные средства |

49112 |

53383 |

59228 |

||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

||||||||||||

|

1100 |

Итого по разделу I |

49112 |

53383 |

59228 |

||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

1210 |

Запасы |

58573 |

33030 |

32600 |

||||||||

|

1220 |

Налог на добавленную стоимость по приобретенным ценностям |

|||||||||||

|

1230 |

Дебиторская задолженность |

93864 |

180664 |

89032 |

||||||||

|

1240 |

Финансовые вложения (за исключением денежных эквивалентов) |

1 |

1 |

1 |

||||||||

|

1250 |

Денежные средства и денежные эквиваленты |

1949 |

577 |

669 |

||||||||

|

1260 |

Прочие оборотные активы |

8506 |

5893 |

8558 |

||||||||

|

1200 |

Итого по разделу II |

162893 |

220185 |

130860 |

||||||||

|

1600 |

БАЛАНС |

212 005 |

273 548 |

190 088 |

||||||||

Форма 0710001 с. 2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

19 |

г.3 |

20 |

18 |

г.4 |

20 |

17 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

1310 |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

376 |

376 |

376 |

|||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

) |

( |

) |

( |

) |

|||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

|||||||||||||||||

|

Резервный капитал |

|||||||||||||||||

|

1370 |

Нераспределенная прибыль (непокрытый убыток) |

14549 |

6421 |

5478 |

|||||||||||||

|

1300 |

Итого по разделу III |

14925 |

6797 |

5854 |

|||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||