Теоретические аспекты управления конкурентоспособностью предприятия в современных условиях

Содержание:

ВВЕДЕНИЕ

Конкурентоспособность предприятия является чрезвычайно важным показателем в сложных условиях современной рыночной экономики. Рынки сбыта сокращаются под влиянием кризиса, падает платежеспособность покупателей. В таких условиях конкуренция на рынках сбыта сокращается, предприятия, не успевающие приспособиться к изменившимся условиям, будут вытеснены с рынка.

Следовательно, конкурентоспособность предприятия является главным условием продолжения его деятельности на сложных современных рынках сбыта. При этом необходимо отметить, что конкурентоспособность – достаточно сложное и разветвленное понятие. С одной стороны, это конкурентоспособность продукции предприятия, ее отличительные черты от продукции других производителей, высокое качество и низкая цена. С другой стороны – это финансовая конкурентоспособность – контроль над затратами, обеспечение их целевого и обоснованного использования. Снижение затрат, рост выручки. Также это конкурентоспособность в сфере оборудования, новых технологий, маркетинга, эффективного использования персонала.

Все вышеуказанное – это основные составляющие конкурентоспособности любого современного предприятия. С одной стороны такой достаточно широкий набор дает много вариантов для совершенствования управления конкурентоспособностью, а с другой – усложняет задачу.

Указанное выше влияние конкурентоспособности на жизнеспособность предприятия свидетельствует о чрезвычайной актуальности выбранной темы по управлению конкурентоспособностью современного предприятия.

Теоретической базой для исследований служат работы отечественных и зарубежных авторов, посвященные вопросам оценки конкурентоспособности и управления конкурентоспособностью анализируемого предприятия. Это работы таких авторов, как: Лифиц И.М., Клочкова Е.Н., Миляева Л.Г., Данилов А.В., Зубов В.И., Гапоненко А.Л., Багиев Г.Л., Немогай Н.В.

Информационной базой для исследования является финансово-экономическая документация ООО «Марс».

Цель работы – изучение теоретических аспектов управления конкурентоспособностью анализируемого предприятия для разработки практических мероприятий по совершенствованию управления конкурентоспособностью ООО «Марс».

Задачи, которые необходимо решить для достижения поставленной цели:

1) Провести теоретический анализ аспектов управления конкурентоспособностью современного предприятия.

2) Провести анализ факторов, определяющих конкурентоспособность предприятия.

3) Дать организационно – экономическую характеристику ООО «Марс».

4) Провести финансово-экономический анализ ООО «Марс» за три года, предшествующих году написания дипломной работы;

5) Дать характеристику конкурентоспособности ООО «Марс»

6) Провести анализ текущей системы управления конкурентоспособностью ООО «Марс».

7) Разработать мероприятия по совершенствованию управления конкурентоспособностью ООО «Марс».

8) Оценить эффективность и обоснованность внедрения предложенных мероприятий.

Объект исследования – экономические отношения, возникающие в процессе управления конкурентоспособностью современного предприятия.

Предмет исследования – система управления конкурентоспособностью ООО «Марс».

Хронологическими границами исследуемой проблемы являются 2013-2015 годы.

В работе применяются следующие методы исследования:

1) расчет индексов;

2) расчет показателей динамики;

3) расчет показателей структуры:

4) абстрактно-логический подход: анализ и синтез, индукция и дедукция, моделирование.

Работа состоит из введения, трех глав, заключения, списка используемой литературы, приложений.

Первая глава посвящена анализу теоретических аспектов конкурентоспособности современного предприятия. В ней рассмотрена сущность понятия «конкурентоспособность», факторы, определяющие конкурентоспособность предприятия. Кроме этого, в первой главе рассмотрены основные аспекты процесса управления конкурентоспособностью современного предприятия. Приведена схема управления конкурентоспособностью. Рассмотрены сферы и направления совершенствования управления конкурентоспособностью современного предприятия. Значительное внимание уделено анализу показателей, характеризующих конкурентоспособность предприятия.

Во второй главе приведена организационно – экономическая характеристика ООО «Марс», проведен финансово-экономический анализ деятельности ООО «Марс» за три года, предшествующих году написания работы. Значительное внимание уделено анализу существующей в ООО «Марс» системы управления конкурентоспособностью.

Третья глава работы посвящена разработке мероприятий по совершенствованию существующей в ООО «Марс» системе управления конкурентоспособностью, а также - оценке эффективности и обоснованности внедрения разработанных мероприятий.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КОНКУРЕНТОСПОСОБНОСТЬЮ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1. Конкурентоспособность предприятия и факторы, ее определяющие

Понятие «конкурентоспособность» является чрезвычайно актуальным для российских предприятий с конца прошлого века, когда отдельные предприятия еще в социалистической экономике стали бороться за выход на международные рынки сбыта. В основном, это были предприятия, производящие дорогую, сложную продукцию, такую, как автомобили и самолеты.

После перехода отечественной экономики на рыночный путь развития, вопросы повышения конкурентоспособности стали еще более актуальными. Так как отечественные предприятия, закрытые при социализме государственными барьерами от международной конкуренции, впервые столкнулись с ней лицом к лицу после того, как государственные барьеры на пути иностранной продукции были сняты и эта продукция начала захватывать отечественные рынки. В настоящее время понятие конкурентоспособности предприятия также является чрезвычайно важным, в результате сокращения значительного количества рынков под влиянием кризисных явлений, охвативших как отечественную, так и мировую экономику.

Понятие конкурентоспособность предприятия достаточно сложно и, по своей сути, состоит из целого комплекса понятий. Первоначально необходимо рассмотреть ряд определений понятия «конкурентоспособность», данных отечественными и зарубежными специалистами. Среди наиболее часто встречающихся определений необходимо выделить следующее: «Конкурентоспособность предприятия это его способность выпускать конкурентоспособную продукцию, а также конкурентоустойчивость предприятия и возможность его адаптации к изменяющимся условиям конкуренции» [23, C. 123]. К подобным достаточно кратким, но, вместе с тем емким определениям конкурентоспособности необходимо отнести и следующее: «Это способность предприятия производить пользующуюся спросом продукцию при эффективном использовании производственного, кадрового и финансового потенциалов» [19, C.215]. Более глобальный подход к определению конкурентоспособности современного предприятия гласит следующее «Конкурентоспособность предприятия это свойство субъекта рыночных отношений выступать на рынке наравне с присутствующими там конкурирующими субъектами рыночных отношений» [11, C. 83].

Зачастую конкурентоспособность предприятия напрямую связывают с конкурентоспособностью его продукции. Например, Константинова И. В. дает следующее определение: «Под конкурентоспособностью предприятия понимается его реальная и потенциальная способность, в реальных условиях, проектировать, изготавливать и сбывать товары, которые по ценовым и неценовым характеристикам более привлекательны для потребителей, чем товары конкурентов» [32].

Что касается конкурентоспособности продукции предприятия, то она может быть определена как: «степень привлекательности продукта для потребителей, которая определяет возможность удовлетворения целого комплекса их требований» [6, C. 249].

Действительно, конкурентоспособность любого современного коммерческого предприятия связана с конкурентоспособностью его продукции. Но два этих понятия связаны между собой как целое и его часть. Где конкурентоспособность предприятия, без сомнения, является целым, а конкурентоспособность продукции данного предприятия лишь частью этого целого, одной из его частей. Так как наряду с конкурентоспособностью продукции существуют и другие, не менее значительные факторы, набор которых в целом определяет конкурентоспособность любого современного предприятия. В целом все факторы, оказывающие влияние на конкурентоспособность современного предприятия, можно разделить на две больше группы – внутренние и внешние факторы. Необходимо рассмотреть перечень внутренних факторов, оказывающих влияние на конкурентоспособность предприятия (рисунок 1).

Внутренние факторы

Эффективность применяемых технологий и оборудования

Квалификация, опыт работы и мотивация к труду сотрудников всех служб и отделов предприятия

Финансовое положение предприятия, наличие собственных финансовых ресурсов, возможность привлекать сторонние финансовые ресурсы

Эффективность маркетинговой политики, в частности – эффективность проводимой рекламной компании, эффективность позиционирования предприятия и его продукции на рынке

Обеспеченность качественным сырьем по приемлемым ценам

Наличие необходимой информации для принятия правильных управленческих решений

Качество управления

Рисунок 1 - Перечень основных внутренних факторов, оказывающих влияние на конкурентоспособность современного предприятия [20, C.138]

Необходимо отметить, что подавляющее количество факторов, представленных на рисунке 1, оказывает влияние на конкурентоспособность предприятия опосредованно – через влияние на конкурентоспособность его продукции. Роль конкурентоспособности продукции предприятия настолько важна потому, что от этого показателя во многом зависит объем ее реализации и, как следствие – выручка, прибыль предприятия. То есть, его обеспеченность собственными финансовыми ресурсами, за счет которых может финансироваться значительное количество программ по развитию предприятия (включая развитие его программ по повышению конкурентоспособности), воспроизводству потребленных факторов производства и т.п.

Для полного понимания сущности конкурентоспособности необходимо дать характеристику ряду обеспечивающих ее внутренних факторов, перечисленных на рисунке 1.

Эффективность применяемых технологий и оборудования позволит добиться снижения объемов брака, уменьшения объемов ресурсов, потребляемых в расчете на одну единицу готовой продукции, повышения качества готовой продукции. Вследствие этого, предприятие получит экономию финансовых ресурсов, а с другой стороны – увеличение объемов входящего потока ресурсов в результате производства и реализации качественной продукции по ценам ниже цен конкурентов. Все вышеуказанное повысит финансовую устойчивость предприятия, его рентабельность и позволит ему расширить занимаемую долю рынка. Что в совокупности повысит его конкурентоспособность [15, C. 95].

Квалификация, опыт работы и мотивация к труду сотрудников предприятия является одним из ключевых показателей, определяющих конкурентоспособность любого современного предприятия. В том случае, если сотрудники не обладают необходимой квалификацией и опытом, объемы брака и ошибок вырастут, будут наблюдаться случае перерасходы сырья и материалов, что окажет негативное влияние на репутацию предприятия и динамику его финансовых ресурсов. В совокупности это окажет негативное влияние на уровень конкурентоспособности анализируемого предприятия. Аналогичное влияние окажет низкая мотивация персонала предприятия к труду – низкий уровень связи между доходами персонала и результатами его труда [30, C. 159].

Негативное финансовое положение предприятия, невозможность привлекать заемные финансовые средства, либо рискованная политика их привлечения – все это оказывает негативное влияние на конкурентоспособность предприятия. Так как нехватка средств сдерживает финансирование многих проектов от тех из них, которые направлены на закупку нового оборудования и финансирование разработки новых технологий, до тех, которые направленные на увеличение производственных мощностей и торговых площадей и, как следствие – расширение занимаемой доли рынка или выхода на новые рынки сбыта.

Проблемы с привлечением сторонних финансовых ресурсов окажут на конкурентоспособности предприятия негативный эффект, аналогичный рассмотренному выше. Нехватка ресурсов может привести к сворачиванию инвестиционных программ, в том числе, направленных на повышение конкурентоспособности предприятия.

Эффективность проводимой маркетинговой политики влияет на конкурентоспособность предприятия через конкурентоспособность его продукции. Важность маркетинга и рекламы объяснима на примере монополистической конкуренции – к данному типу рынка относится значительное число предприятий как в России, так и во всем мире. Отличительная черта этого рынка – наличие значительного количества предприятий. Настолько большого, что они не могут сговориться между собой с целью контроля над ценами. В результате на данном типе рынка возникает конкуренция. Но не только ценовая. Одна из основных задач предприятия на данном рынке – изменение вкусов покупателя продукции с помощью рекламы таким образом, чтобы покупатель предпочитал продукцию именно данного предприятия, даже в том случае, если она немного дороже продукции конкурентов. В результате действия рекламы покупатель должен считать, что продукция данного предприятия является самой престижной, вкусной, удобной, соответствующей его жизненной философии и т.п. [7, C. 321].

Если предприятию с помощью рекламной кампании удастся убедить группу покупателей в исключительности своей продукции, то он (не смотря на наличие большого количества конкурентов) станет монополистом для этой группы покупателей. Они будут приобретать товар исключительно у него, так как будут считать его продукцию исключительной и подходящей им в наибольшей степени. Это позволит такому предприятию завысить цены на свою продукцию, получая от этого дополнительную прибыль. Следовательно, грамотно выстроенная маркетинговая стратегия является одним из основных факторов, влияющих на конкурентоспособность современного предприятия через динамику занимаемой доли рынка.

Все вышеуказанное будет возможно только при условии эффективного управления анализируемым предприятием. Следовательно, его конкурентоспособность напрямую зависит от опыта управленцев и эффективности принимаемых ими управленческих решений. Последнее, в свою очередь, зависит от степени обеспеченности управленческих кадров необходимой информацией. Следовательно, данные факторы, оказывают самое непосредственное влияние на конкурентоспособность предприятия.

Наряду с внутренними факторами, оказывающими влияние на конкурентоспособность предприятия, существует значительное количество внешних факторов (рисунок 2).

Необходимо подробнее рассмотреть характеристику этих факторов.

Рыночные барьеры препятствуют проникновению на рынок новых фирм. Этот такие барьеры, как необходимость обладать сложной технологией производства, необходимость значительных первоначальных вложений и тому подобное. Чем выше эти барьеры, тем меньше вероятность проникновения на рынок новых фирм, тем ниже степень конкуренции. Тем выше конкурентные преимущества фирм, находящихся внутри рынка, так как они защищены от внешней конкуренции и, фактически, конкурируют исключительно между собой. Но, необходимо отметить, что конкуренция внутри рынка в любом случае сохраняется, а рыночные барьеры со временем могут ослабеть и на рынок проникнут новые фирмы.

Емкость рынка – расширяющиеся рынки (с постоянным ростом объема реализации) повышают конкурентоспособность предприятия, а сужающиеся – снижают ее. Так как на сужающихся рынках предприятия сталкиваются со снижающимся объемом продаж, что в результате ужесточает условия конкуренции [18, C.319].

Внешние факторы

Основные характеристики рынка

Степень монополизации рынка, наличие рыночных барьеров

Доля предприятия на рынке, емкость рынка

Наличие и возможности конкурентов

Меры государственного воздействия

Лицензирование деятельности

Налоговая политика

Финансово – кредитная политика

Трудовое законодательство

Политика в области защиты прав потребителей

Таможенная политика

Рисунок 2 - Перечень основных внешних факторов, оказывающих влияние на конкурентоспособность современного предприятия [17, C. 117]

Чем больше доля, занимаемая предприятием на рынке, тем, при прочих равных условиях, ему проще конкурировать с другими предприятиями. Так как предприятие, занимающее значительную долю на рынке, может оказывать влияние на уровень цен, изменяя объемы производства.

Наличие и возможности конкурентов – чем выше качество продукции, выпускаемой конкурентами, чем ниже ее цена, чем выше эффективность управления фирм – конкурентов, тем сложнее анализируемому предприятию конкурировать на таком рынке, тем ниже его конкурентоспособность [4, C.115].

Меры государственного вмешательства оказывают значительное влияние на конкурентоспособность предприятия. Так, если деятельность на рынке лицензирована, а предприятие не получило лицензию, разговоры о его конкурентоспособности теряют смысл. Ограничив количество лицензий, можно ограничить количество предприятий на рынке, т.е. ограничить количество конкурентов.

Повышение налогов на результаты деятельности и имущество предприятия снижает его конкурентоспособность, так как в распоряжении этого предприятия остается меньшее количество финансовых ресурсов. С другой стороны, субсидирование деятельности предприятия за счет государственных средств, увеличивает количество финансовых ресурсов предприятия, позволяет снизить цены на субсидируемую продукцию, что в совокупности повысит конкурентоспособность данного предприятия.

Ужесточение финансово – кредитной политики, приводящее к повышению ставки процента на рынке денег, при прочих равных условиях, ограничит доступ предприятия к заемным финансовым ресурсам, что может оказать негативное влияние на конкурентоспособность данного предприятия.

Ужесточение политики в области защиты прав потребителей, введение более жестких стандартов производства продукции и оказания услуг – все это потребует от предприятия дополнительных усилий по поддержанию уровня собственной конкурентоспособности [10, C. 264].

Ужесточение таможенной политики, повышение пошлин, установление прочих торговых барьеров может оказать двойственное влияние на уровень конкурентоспособности современного предприятия. Если это предприятие работает в сфере импортозамещения, то рост пошлин, приводящий к удорожанию импортной продукции, вызовет рост спроса на ее отечественные заменители – т.е. продукцию данного предприятия, что повысит его конкурентоспособность. Если же предприятие производит продукцию с использованием импортных комплектующих или занимается перепродажей импортной продукции, то рост ее стоимости в результате роста пошлин приведет к снижению конкурентоспособности продукции.

1.2. Управление конкурентоспособностью предприятия

Для того чтобы практические предложения по совершенствованию системы управления конкурентоспособностью современного предприятия были эффективными, необходимо рассмотреть теоретические аспекты и направления процесса управления конкурентоспособностью.

В результате анализа, проведенного выше, можно сделать вывод, что конкурентоспособность предприятия зависит не только от конкурентоспособности производства и продукции, но и от эффективности управления, качества и эффективности работы. Данные аспекты должны быть отражены в общей схеме управления конкурентоспособностью.

Необходимо рассмотреть схему управления конкурентоспособностью анализируемого предприятия (рисунок 3).

Формирование целей и задач управления конкурентоспособностью предприятия

Формирование стратегической цели

Формирование тактических и оперативных целей

Оценка текущей ситуации с конкурентоспособностью предприятия, формирование задач

Анализ факторов конкурентоспособности

Оценка финансового положения

Оценка конкурентоспособности продукции

Оценка эффективности организации сбыта

Оценка эффективности производственной деятельности

Принятие управленческих решений по воздействию на факторы конкурентоспособности

Реализация принятых управленческих решений

Оценка эффективности управления конкурентоспособностью

Принятие корректирующих управленческих решений

Рисунок 3 - Схема управления конкурентоспособностью предприятия [5, C. 148]

На первом этапе менеджмент, отвечающий за управление конкурентоспособностью вместе с топ-менеджментом предприятия должен определить стратегические цели управления конкурентоспособностью.

Стратегическое управление осуществляется на уровне высшего руководства предприятия и ориентируется на долгосрочные (от трех лет и более) перспективы развития. Стратегической целью управления конкурентоспособностью предприятия является формирование, поддержание и развитие стратегического конкурентного преимущества [16, C. 135].

При этом конкурентное преимущество организации можно рассматривать в качестве стратегического только в том случае, если оно является устойчивым на протяжении длительного периода времени. Результатом этого преимущества является динамика рыночной доли предприятия.

Следующим этапом является формирование системы тактических целей. Они направлены на формирование общей тактики обеспечения конкурентоспособности предприятия. Формирование тактических целей позволяет определить – какие именно цели должны быть достигнуты в среднесрочном периоде времени. И включают в себя те приемы и методы конкурентной борьбы, которые предприятие изберет и будет применять в отношении своих конкурентов. К числу тактических целей можно отнести увеличение объема продаж и рост рыночной доли в среднесрочном периоде времени. Тактические цели должны быть достигнуты для достижения стратегической цели [24, C. 127].

Цели, которые должны быть достигнуты для достижения тактических целей, называются оперативными. Они достигаются в краткосрочные периоды времени. К числу таких целей может относиться повышение уровня квалификации персонала, повышение эффективности работы оборудования и т.п.

Поставив цели, необходимо оценить текущую ситуацию с конкурентоспособностью предприятия. Это необходимо для того, чтобы ответить на вопрос – что мешает достижению поставленных целей. Необходимо оценить разные аспекты конкурентоспособности – от соотношения цена – качество продукции, до эффективности работы управленческого персонала и эффективности текущей системы мотивации предприятия.

Исходя из системы поставленных целей, а также результатов анализа текущей ситуации с конкурентоспособностью предприятия, необходимо сформировать набор задач, которые необходимо решить для ликвидации барьеров на пути к достижению поставленных перед предприятием целей в области конкурентоспособности. В рамках процесса постановки задачи необходимо определить конкретный набор факторов, оказывающих влияние на процесс решения той или иной задачи в сфере повышения конкурентоспособности предприятия. Факторы группируются по категориям, исходя из сферы их возникновения (технологическая сфера, сфера финансового контроля, сфера трудовых ресурсов и т.п.)

На следующем этапе разрабатывается набор управленческих мероприятий, цель которого – воздействие на сформированные группы факторов в целях решения поставленных задач, необходимых для достижения разноуровневых целей в процессе управления конкурентоспособности современного предприятия. Например, исходя из поставленных целей и выявленных недостатков конкурентоспособности, в качестве воздействия на факторы, определяющие конкурентоспособность, может быть предложена организация курсов повышения квалификации кадров, замена оборудования в целях повышения качества и конкурентоспособности продукции, совершенствование системы управления предприятием, изменение технологического процесса, ужесточение системы финансового или технологического контроля и т.п.

Разработка управленческих решений в рамках управления конкурентоспособностью предприятия включает в себя экономическое обоснование актуальности и обоснованности их внедрения. По каждому решению должна быть рассчитана стоимость его внедрения, общая сумма собственных и заемных средств, требуемых для внедрения этого решения, а также – выгода, которую компания получит от внедрения данного решения. В результате необходимо рассчитать рентабельность вложений в предлагаемое мероприятие, срок окупаемости этих вложений, показатели влияния предложенного мероприятия на конкурентоспособность предприятия. Также необходимо учесть риски, возникающие в результате внедрения предлагаемых мероприятий и разработать меры противодействия этим рискам [14, C. 152].

В том случае, если экономические расчеты свидетельствуют об эффективности и экономической обоснованности внедрения предлагаемых мероприятий, необходимо приступать к их непосредственному внедрению. При этом должна быть разработана система контроля над выполнением этих мероприятий. Как правило, она основана на расчете отклонений фактических показателей внедрения от их плановых значений. В случае возникновения отрицательных отклонений – запаздывании в графике внедрения, несоблюдении лимитов расхода финансовых средств на внедрение, необходимо выявить причины возникновения данных отклонений и устранить их.

В процессе внедрения мероприятий по повышению конкурентоспособности предприятия, необходимо оценить их фактическую эффективность. Плановая эффективность, как указано выше, оценивается перед этапом внедрения мероприятий. Фактическая эффективность должна оцениваться не только по результату внедрения мероприятий, но и в процессе их внедрения. Так как в случае несоответствия фактических показателей эффективности плановым, у управляющего органа должно быть время на их исправление.

В случае несоответствия эффективности мероприятий по повышению конкурентоспособности предприятия запланированным параметрам, необходимы дополнительные управленческие решения, которые способны скорректировать процесс внедрения анализируемых мероприятий для того, чтобы повысить их эффективность. При этом возможен пересмотр набора мероприятий, удаление из этого набора неэффективных мероприятий и добавление на смену им эффективных [12, C. 217].

После того, как задачи решены, а поставленные цели достигнуты, описанный процесс начинается заново. Разрабатываются новые цели нескольких уровней, ставятся задачи, разрабатываются новые мероприятия по повышению конкурентоспособности анализируемого предприятия.

Для того чтобы полнее представлять цели и задачи, которые должны быть поставлены перед системой управления конкурентоспособностью, необходимо рассмотреть основные направления повышения конкурентоспособности современного предприятия (рисунок 4).

Сфера

Направление совершенствования

Финансы

Совершенствование структуры издержек

Эффективное использование активов

Расширение возможностей получения доходов

Отношения с клиентами

Уровень качества продукции

Соотношение уровня качества и уровня цены продукции

Характеристики продукции

Производственные процессы

Уровень брака и производственных потерь

Потери продукции в процессах хранения и транспортировки

Эффективность оборудования

Интеллектуальный капитал

Стоимость интеллектуальной собственности

Квалификация персонала

Текучесть кадров

Убытки от аварий и отказов по вине персонала

Рисунок 4 - Сферы и направления совершенствования управления конкурентоспособностью современного предприятия [22, C.98]

В финансовой сфере в рамках контроля над конкурентоспособностью предприятия и мероприятиями по ее совершенствованию, необходимо отслеживать динамику показателей рентабельности деятельности предприятия. Таких показателей, как рентабельность продукции (Rпр):

, (1)

где П – прибыль от реализации продукции, тыс.руб.;

С – себестоимость реализованной продукции, тыс.руб.

рентабельность продаж (Rреал):

, (2)

где – В – выручка от реализации продукции, тыс. руб.

рентабельность собственного (Rск) и заемного капитала (Rзк):

, (3)

где – ЧП – сумма чистой прибыли, тыс.руб.;

СК – средняя сумма собственного капитала предприятия в анализируемом периоде времени, тыс.руб.

, (4)

где ЗК – средняя сумма заемного капитала предприятия в анализируемом периоде времени, тыс.руб.

рентабельность активов предприятия (Ra):

, (5)

где ЗК – средняя сумма активов предприятия в анализируемом периоде времени, тыс.руб. [21, C. 113].

Значения вышеперечисленных показателей отслеживаются в динамике, их снижение в среднесрочном периоде времени является одним их показателей снижения конкурентоспособности предприятия. В случае наличия данных, эти показатели сравниваются с показателями конкурентов. Более низкие значения показателей, чем значения аналогичных показателей конкурентов, свидетельствуют о негативной ситуации с конкурентоспособностью предприятия в финансовой сфере.

Отдельное внимание при анализе конкурентоспособности в финансовой сфере уделяется выполнению финансовых планов, соблюдению лимитов затрат, достижению целевых показателей по выручке и прибыли.

Также в динамике оценивается структура издержек, объясняются ее изменения, например, рост доли затрат на сырье и материалы, либо на оплаты труда сотрудников, что может свидетельствовать о неэффективности деятельности и, как следствие, снижении конкурентоспособности предприятия.

При контроле отношений с клиентами как части конкурентоспособности предприятия, необходимо рассчитывать динамику уровня качества продукции и сравнивать ее с динамикой цены. В эффективной системе управления качеством, показатели качества продукции будут расти быстрее, чем ее цена. В том случае, если ситуация обратная, и цена продукции растет быстрее показателей ее качества, это один из индикаторов, свидетельствующих о снижении конкурентоспособности предприятия. Также в рамках проводимого анализа, необходимо оценивать динамику основных характеристик продукции.

Общая схема управления конкурентоспособностью продукции предприятия в рамках отношений с клиентами, предложена Савицкой (рисунок 5).

Необходимо отметить, что от конкурентоспособности продукции во многом зависит конкурентоспособность предприятия.

В рамках изучения конкурентоспособности предприятия со стороны производственных процессов, необходимо отслеживать динамику объемов забракованной продукции, динамику потерь от брака и затрат на исправления брака. Рост этих показателей в динамике при прочих равных условиях, будет свидетельствовать о снижении конкурентоспособности предприятия. Аналогичный вывод можно сделать и в том случае, если в ходе исследований наблюдается рост объема потерь продукции в ходе процессов ее хранения и транспортировки.

Изучение

рынка

Сбор данных о конкурентах

Изучение запросов покупателей

Формулировка требований к изделию, определение перечня показателей оценки конкурентоспособности товара

Экономические параметры

Технические параметры

Нормативные параметры

Определение уровня единичных и групповых параметров конкурентоспособности

Расчет интегрального показателя конкурентоспособности

Разработка мер по повышению конкурентоспособности продукции

Рисунок 5 - Управление конкурентоспособностью продукции современного предприятия [25, C. 112]

В рамках анализа конкурентоспособности необходимо отслеживать динамику показателей эффективности оборудования.

Фондоемкость (ФЕ):

(6)

где ОФср – средняя за период стоимость основных фондов предприятия.

Показывает – сколько рублей необходимо вложить в основные фонды для получения одного рубля выручки.

Фондоотдача (Фо) – показатель, обратный фондоемкости:

(7)

Показывает – сколько рублей выручки приносит каждый рубль, вложенный в основные фонды.

Фондорентебельность (Фр):

(8)

Показывает – сколько рублей чистой прибыли приносит предприятию каждый рубль, вложенный в основные средства.

Фондовооруженоость (Фв):

(9)

где ЧР – среднесписочная численность работников [9, C. 186].

При анализе эффективности работы оборудования, необходимо отметить, что от этой эффективности зависит и удельный расход материалов на один рубль выручки от реализации продукции. Но данный показатель также зависит и от качества используемых материалов и от квалификации сотрудников.

Для того чтобы отслеживать влияние интеллектуального капитала на конкурентоспособность предприятия, необходимо отслеживать динамику структуры персонала. К числу негативных показателей следует отнести:

1) рост доли персонала с низким уровнем образования, сокращение доли высокообразованных кадров;

2) рост доли персонала пенсионного или предпенсионного возраста;

3) сокращение доли выскококвалифицированного персонала.

В целом – рост текучести кадров при прочих равных условиях оказывает негативное влияние на конкурентоспособность предприятия. Так как растут затраты на поиск и привлечение новых кадров, потери от ошибок, совершенных новыми, неопытными сотрудниками.

Для оценки влияния изменения динамики кадров на конкурентоспособность предприятия, необходимо отслеживать изменение ряда показателей. Важнейшим показателем является текучесть кадров (коэффициент текучести кадров), определить его можно по следующей формуле:

Kтек. = Nув./Nс.ч. , (10)

где Kтек. – коэффициент текучести кадров;

Nув. – число работников уволившихся по собственному желанию и нарушению трудовой дисциплины за период;

Nс.ч. – среднесписочная численность работников за тот же период.

Чрезвычайно важными являются показатели, позволяющие оценить производительность труда. Измерить производительность труда можно исходя из количества продукции, произведенной в единицу времени (выработка, В) или количества времени, затраченного на производство единицы продукции (трудоемкость, Тр), рассчитываемые по формулам:

В=q/Чсп и Тр=Т/q, (11)

где q – объем произведенной продукции или выполненной работы в натуральных или условно-натуральных единицах измерения;

Чсп – среднесписочная численность работающих;

Т – время, затраченное на производство всей продукции [26, C. 63].

Перечень приведенных показателей не является исчерпывающим, но он позволяет доказать, что конкурентоспособность предприятия не ограничивается конкурентоспособностью производимой им продукции. Это более широкое понятие, по своей сути, включающее в себя конкурентоспособность всех бизнес-процессов предприятия.

1.3. Основные методики управления конкурентоспособностью современного предприятия

В менеджменте существует ряд методик, позволяющих как управлять конкурентоспособностью предприятия, так и конкурентоспособностью производимой им продукции. Необходимо рассмотреть эти методы подробнее.

К их числу можно отнести SWOT-анализ. Данный вид анализа позволяет оценить и сопоставить сильные и слабые стороны внешней и внутренней среды организации. Эти факторы делятся на следующие категории:

1) Strengths - сильные стороны;

2) Weaknesses - слабые стороны;

3) Opportunities – возможности;

4) Threats - угрозы.

Сильные и слабые стороны относятся к факторам внутренней среды. То есть к тем факторам, на которые предприятие может повлиять самостоятельно.

Угрозы и возможности относятся к факторам внешней среды, то есть к тем факторам, на которые предприятие самостоятельно повлиять не может. Но, в свою очередь, эти факторы могут повлиять на конкурентоспособность предприятия.

Анализ сильных и слабых факторов, влияющих на деятельность современного предприятия, является основой для построения планов управления конкурентоспособностью предприятия.

Необходимо рассмотреть общий вид таблицы SWOT – анализа деятельности современного предприятия (таблица 1).

Технология SWOT – анализа один из самых простых и качественных методов оценки конкурентоспособности предприятия на рынке как основы для разработки дальнейших стратегических планов управления конкурентоспособностью.

Таблица 1

Общий вид матрицы SWOT – анализа [31, C. 105]

|

Положительное влияние |

Балл |

Отрицательное влияние |

Балл |

|

|

Внутренняя среда |

Strengths - инновации - лояльность персонала |

25 45 |

Weaknesses - нехватка складских помещений |

56 |

|

Внешняя среда |

Opportunities - расширение отрасли |

27 |

Threats - рост числа конкурентов |

33 |

SWOT – анализ обладает следующими преимуществами:

1) метод может быть легко адаптирован к любому предприятию или продукту;

2) может применяться не только для целей стратегического планирования, но и для целей оперативного управления современным предприятием;

3) для использования метода не требуется специальных знаний узкого профиля.

SWOT – анализ обладает следующими недостатками:

1) дает характеристику только общих факторов, поэтому применяется только как основа для стратегического планирования;

2) не позволяет оценить ситуацию в динамике;

3) как правило, не позволяет получить оценку, выраженную в количественных параметрах;

4) требует привлечения значительных объемов информации из разных источников.

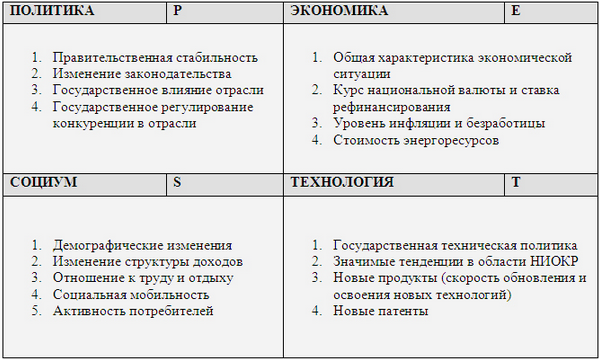

Наряду со SWOT-анализом в системе управления конкурентоспособностью значительное распространение получил PEST – анализ. Данный вид анализа предназначен для выявления технологических (Technological), политических (Political), социальных (Social) и экономических (Economic) факторов внешней среды, которые оказывают влияние на процесс функционирования компании и, как следствие, должны быть учтены в ее планах по управлению конкурентоспособностью.

Необходимо рассмотреть пример матрицы PEST – анализа (таблица 2).

Таблица 2

Матрица PEST – анализа [13, C. 95]

Практическое применение PEST – анализа зачастую применяется при стратегическом планировании процессов управления конкурентоспособностью современного предприятия, и оценке внешних факторов, оказывающих влияние на конкурентоспособность, для дальнейшего ранжирования этих факторов по величине их влияния.

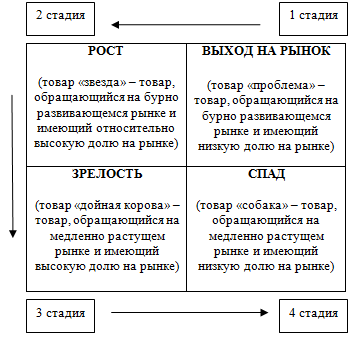

Для оценки конкурентоспособности продукции предприятия с маркетинговых позиций и разработке мероприятий по поддержке этой конкурентоспособности, может применяться матрица Бостонской консультативной группы (матрица БКГ). Матрица создана для анализа актуальности продукта компании и как следствие определения конкурентоспособности продукта, определение влияния этой конкурентоспособности на общую конкурентоспособность предприятия. Общий вид матрицы Бостонской консультативной группы представлен на схеме (рисунок 6).

Рисунок 6 - Общий вид матрицы Бостонской консультативной группы [28, C. 74]

Матрица БКГ позволяет определить текущее положение товара на рынке, оценить его конкурентоспособность и на основе данной оценки разрабатывать стратегические планы по продвижению товара на рынок, либо переводу товара в стадию, требуемую предприятию.

Необходимо отметить следующие недостатки матрицы БКГ:

1) модель значительно упрощает ситуацию, учитывая в качестве единственного фактора эффективности деятельности фирмы занимаемую ей долю на рынке;

2) не учитываются такие факторы, как себестоимость продукции;

3) доля рынка не всегда соответствует прибыли, как это подразумевается в данной модели;

4) сокращение занимаемой доли рынка далеко не всегда вызвано окончанием жизненного цикла товара.

Существуют следующие преимущества матрицы БКГ:

1) простота построения и наглядность получаемых результатов;

2) доступность для понимания;

3) легкость разработки бизнес стратегии и плана инвестиций на основе полученных данных анализа.

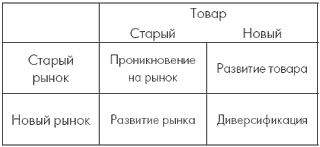

Еще один инструмент управления конкурентоспособностью - матрица Ансоффа – используется как основа для планирования стратегий действий предприятия по усилению его конкурентных позиций на растущем рынке. Общий вид матрицы Ансоффа представлен в виде таблицы (таблица 3).

Таблица 3

Матрица Ансоффа [8, C. 263]

Матрица Ансоффа применяется для планирования действий по одной из четырех возможных стратегий. Так стратегия проникновения на рынок, разрабатываемая в рамках усиления конкурентоспособности за счет диверсификации, может включать в себя снижение цен, усиление рекламы, яркую упаковку и маркетинговые акции. При рассмотрении данной стратегии необходимо планировать рост затрат предприятия при одновременном снижении его доходов.

Стратегия развития рынка предполагает усиление конкурентоспособности за счет проникновения в новые сегменты рынка и расширения доли в занимаемых сегментах. Все это также потребует учета необходимости роста затрат при стратегическом планировании деятельности современного предприятия. Стратегическое планирование должно учитывать рост объема доходов в случае успешного формирования данной стратегии.

Стратегия развития товара в рамках повышения уровня его конкурентоспособности потребует стратегического роста затрат на инновации, модификацию существующих товаров, производство новых товаров. Но при успешном формировании данной стратегии будет наблюдаться рост доходов предприятия от расширения существующих рыночных долей и формирования новых долей рынка в результате производства инновационной продукции.

Стратегия диверсификации предполагает следующие формы:

1) горизонтальная (компания по производству автомобилей приступает к производству мотоциклов);

2) вертикальная (компания по производству мебели приобретает фабрику по производству пиломатериалов);

3) конгломератная (компания по производству мебели приобретает завод по производству автомобилей).

В данном случае стратегические планы должны учитывать значительные объемы затрат, требующиеся для диверсификации бизнеса, возможные риски, связанные с приобретением и развитием нового предприятия и т.п. [29, C. 135].

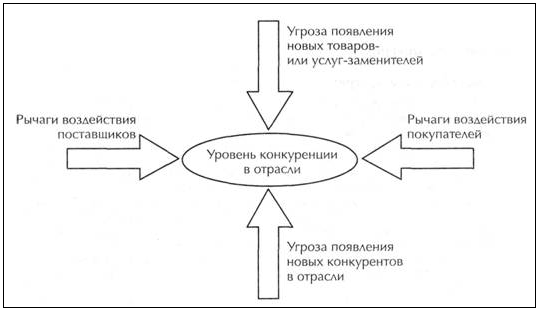

Модель пяти конкурентных сил Портера разработана Майком Портером в Гарвардской школе бизнеса в 1979 г., что не мешает ей успешно применяться при управлении конкурентоспособностью современных предприятий. Согласно этой модели, при управлении конкурентоспособностью должны учитываться:

1) угрозы появления на рынке продуктов – заменителей анализируемого товара;

2) угрозы появления на рынке новых игроков;

3) анализ уровня рыночной власти поставщиков;

4) анализ уровня рыночной власти потребителей;

5) общий анализ уровня конкурентной борьбы (включает в себя анализ уровня насыщенности рынка, количества и отличительных черт конкурентов, отраслевых барьеров входа – выхода, уровня затрат конкурентов на рекламу).

Схема модели пяти конкурентных сил Портера представлена на рисунке (рисунок 7).

Рисунок 7 - Модель пяти конкурентных сил Портера [27, C. 117]

Рассмотрев общие методики управления конкурентоспособностью современного предприятия, необходимо рассмотреть методики оценки и, как следствие, методики управления конкурентоспособностью продукции предприятия. Для сравнительной оценки конкурентоспособности может применяться система балльных показателей. При данной системе параметры анализируемого товара и товара – конкурента (нескольких товаров) оцениваются экспертами в баллах. После чего для каждого товара рассчитывается общая сумма баллов. Товар, получивший наибольшее количество баллов, является наиболее конкурентоспособным. Анализируя составляющие общего количества баллов, можно определить – на какие из них необходимо воздействовать в первую очередь для того, чтобы повысить конкурентоспособность данного товара.

Возможен и другой подход – определение отношения суммы баллов по техническим параметрам к сумме баллов по экономическим параметрам. Это позволит определить – сколько баллов технического параметра для каждого продукта приходится на один балл экономического параметра. Подобная схема также предложена в учебнике Савицкой (таблица 4).

В таблице 4 i – весовые коэффициенты, определенные экспертами – свидетельствуют о степени важности того или иного параметра. Данные в столбце 4 рассчитаны как отношение данных в столбце 2 к данным в столбце 3. По своей сути – это процентное отношение параметра оцениваемого товара к параметру товара – конкурента.

Таблица 4

Оценка конкурентоспособности товара [25, C. 259]

|

Показатель |

Оцениваемый холодильник |

Холодильник-конкурент |

qi=(1)/(2) |

ai |

С = qi*ai |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Технические параметры |

0,962 |

||||

|

Общий объем, дм3 |

315 |

325 |

0,97 |

0,15 |

0,1455 |

|

Полезный объем ХК, дм3 |

190 |

202 |

0,94 |

0,25 |

0,235 |

|

Полезный объем МК, дм3 |

70 |

70 |

1 |

0,2 |

0,2 |

|

Замораживающая способность, кг/сут. |

4,3 |

4,5 |

0,95 |

0,22 |

0,209 |

|

Средний срок службы, лет |

16 |

15 |

1,06 |

0,10 |

0,106 |

|

Температура в морозильной камере, ºС |

-15 |

-18 |

0,83 |

0,08 |

0,0664 |

|

Экономические параметры |

0,911 |

||||

|

Цена, руб. |

35 |

40 |

0,875 |

0,6 |

0,525 |

|

Расход электроэнергии в сутки, кВт-ч |

1,4 |

1,45 |

0,965 |

0,4 |

0,386 |

С – интегральный показатель, являющийся произведением процентного отношения параметров и веса, определенного экспертами. Общая сумма С по техническим параметром составляет 0,962. По экономическим параметрам – 0,911. На основе этих данных, необходимо рассчитать интегральный показатель оценки конкурентоспособности (J):

J = 0,962 / 0,911 = 1,056

Если получено J<1, то оцениваемый товар уступает по конкурентоспособности товару другого производителя. Если J>1 – превосходит его, являясь конкурентоспособным.

Выводы

По результатам проведенного анализа определено, что конкурентоспособность продукции является лишь частью конкурентоспособности современного предприятия. Последнее понятие является более широким, и по своей сути включает в себя конкурентоспособность всех бизнес-процессов предприятия. Сама по себе конкурентоспособность предприятия это способность предприятия производить пользующуюся спросом продукцию при эффективном использовании производственного, кадрового и финансового потенциалов.

В результате проведенного исследования определен набор внутренних факторов и набор внешних факторов, оказывающих влияние на конкурентоспособность предприятия. Дана подробная характеристика каждому из этих факторов. К внутренним факторам можно отнести эффективность технологий и оборудования, применяемых предприятием; квалификацию персонала, эффективность маркетинговой политики, обеспеченность сырьем, качество управления и т.п. К внешним факторам можно отнести основные характеристики рынка (количество конкурентов, степень монополизации, наличие рыночных барьеров и т.п.) а также меры государственного воздействия (лицензирование, налоги, трудовое законодательство и т.п.).

Кроме этого, в первой главе работы рассмотрена общая схема управления конкурентоспособностью современного предприятия с описанием основных ее этапов. Сферы и направления совершенствования управления конкурентоспособностью современного предприятия. Определены основные сферы и направления совершенствования конкурентоспособности.

Значительное внимание уделено современным методикам оценки конкурентоспособности предприятия. Таким, как SWOT – анализ, PEST – анализ, матрица БКГ, матрица Ансоффа, модель пяти конкурентных сил Портера. Рассмотрена методика расчета интегральных показателей в рамках оценки конкурентоспособности товара.

2. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И УПРАВЛЕНИЕ ЕГО КОНКУРЕНТОСПОСОБНОСТЬЮ НА ПРИМЕРЕ ООО «МАРС»

2.1. Организационно-экономическая характеристика ООО «Марс»

ООО «Марс», это предприятие пищевой промышленности, являющееся подразделением транснациональной корпорации«Mars Incorporated» со штаб-квартирой в городе Маклин, США, штат Виргиния. Оно расположено в Московской области, на территории Ступинского муниципального района Московской области.

Юридический адрес ООО «Марс»: 142800, РФ, Московская область, Ступинский р-н, Ступино 1.

Видение компании: «Производство продуктов приносящих радость».

Миссия компании: «Обеспечить удовлетворение потребностей клиентов продукцией компании «Марс», создавая правильную рабочую атмосферу для всех сотрудников».

Цель ООО «Марс»: «Быть №1 в каждом выбранном нами направлении бизнеса и регионе, используя собственные финансовые средства» [38, C. 4].

История компании «Марс» на мировом рынке длится более века, т.к. компания была основана в 1911 году. ООО "Марс" обладает уникальным, впечатляющим набором торговых марок, входящих в первую десятку всемирно известных брендов. В более чем 60 странах в 175 подразделениях компании занято около 30 тыс. человек, а ежегодный ее товарооборот превышает 14 миллиардов долларов.

На российский рынок эта транснациональная корпорация пришла в 1991 г., путем создания компании «Мастер Фудс» для реализации кондитерских изделий, а также – кормов для животных в достаточно широком ассортименте. Целью выхода на российский рынок была организация сети распространения продукции компании «Марс» на территории Российской Федерации. В 1995 г. компания открыла свою первую фабрику – завод по производству шоколада в подмосковном Ступино.

В настоящее время у компании Mars в России 9 фабрик по производству кормов для домашних животных, шоколада, жевательной резинки и кондитерских изделий в 4 различных регионах России. За два десятилетия Mars, Incorporated инвестировала в российский рынок более 1 миллиарда долларов США. 2008 году в результате приобретения компанией Mars компании Wrigley российский бренд A.KORKUNOV® стал частью Mars Chocolate [33].

Компания «Марс» производит в России, в том числе в Ступино такие всемирно известные бренды, как «МАРС», «СНИКЕРС», «MИЛКИ УЭЙ», «ТВИКС», «БАУНТИ», «M&M's» (рисунок 8).

Рисунок 8 - Бренды продукции «Марс», производимые на фабрике в подмосковном Ступино

Главными видами деятельности компании являются: производство, импорт, маркетинг, хранение, распределение, продажа, экспорт и иная реализация кондитерских изделий, продуктов питания, кормов для домашних животных, других товаров и работ [38, C. 2].

В Российской Федерации ООО «Марс» действует на основании Конституции Российской Федерации [2], Гражданского кодекса Российской Федерации [1], закона "Об обществах с ограниченной ответственностью" (Об ООО) от 08.02.1998 N 14-ФЗ. [3], Устава компании.

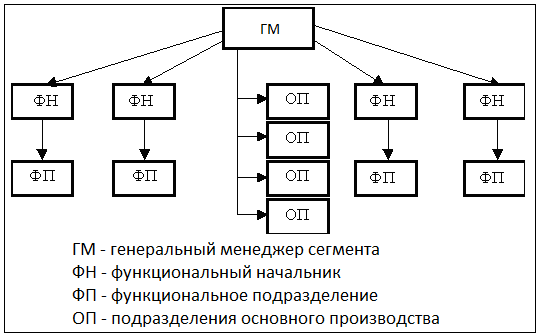

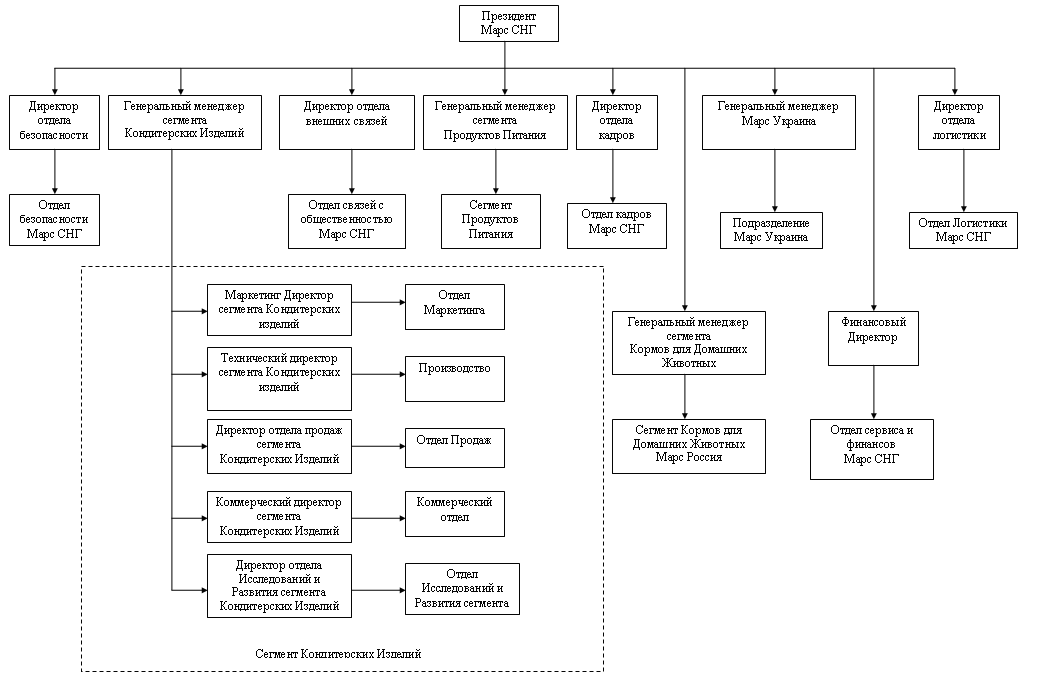

Организационная структура компании (приложение 1) является достаточно разветвленной и носит ярко выраженный дивизиональный характер. В ней можно выделить следующие дивизионы:

1) дивизион (сегмент), отвечающий за производство продуктов питания;

2) дивизион (сегмент), отвечающий за производство кормов для домашних животных;

3) дивизион (сегмент), отвечающий за производство кондитерских изделий.

Управление каждым дивизионом является сочетанием принципов демократии и авторитаризма. Так каждый дивизион самостоятельно решает все вопросы, касающиеся сферы производства своего продукта. Но при этом целевые показатели развития дивизиона задаются общим руководством компании и не могут быть самостоятельно пересмотрены руководством дивизиона.

Следовательно, с одной стороны, сотрудники компании свободны в выборе решения. Но результаты решения и объем ресурсов, которые можно потратить на его выполнение, ограничены достаточно жесткими рамками. Такая система, с одной стороны, является достаточно гибкой, чтобы обеспечить ее приспособляемость к меняющимся внутренним и внешним условиям. Но с другой стороны, она является достаточно жесткой, чтобы обеспечить эффективность управления.

Структура отдельного дивизиона является стандартной (рисунок 9).

Рисунок 9 - Внутренняя организационная структура отдельного дивизиона ООО «Марс»

Рассмотрев общую организационную характеристику анализируемого предприятия, необходимо перейти к его экономической характеристике. Прежде всего, необходимо провести анализ структуры выручки от реализации продукции компании, для того, чтобы определить – какая товарная группа приносит ей наибольшую часть дохода. Исходные данные для анализа представлены в таблице (таблица 5).

Таблица 5

Исходные данные для анализа структуры выручки ООО «Марс»

|

Товарная группа |

Выручка, тыс. руб. |

||

|

2013г. |

2014г. |

2015 г. |

|

|

Шоколад |

6 758 221 |

8 245 936 |

9 780 426 |

|

Продукты питания для домашних животных |

1 317 895 |

1 797 658 |

2 011 387 |

|

Жевательная резинка и кондитерские изделия |

1 164 613 |

1 242 834 |

1 306 673 |

|

Продукты питания |

541 937 |

517 822 |

644 612 |

|

Напитки |

595 279 |

460 594 |

408 644 |

|

Всего |

10 377 945 |

12 264 844 |

14 151 742 |

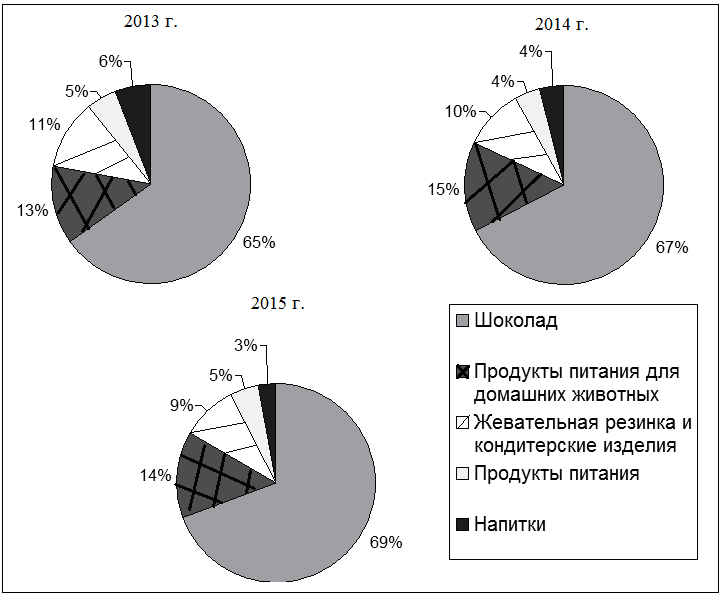

На основе данных таблицы 5 можно построить круговые диаграммы, позволяющие провести анализ структуры выручки от реализации продукции, (рисунок 10).

Рисунок 10 - Структура выручки от реализации продукции

Из рисунка видно, что наибольшую долю выручки анализируемая компания получает от реализации изделий товарной группы «шоколад». При этом данная доля растет на всем протяжении анализируемого периода времени. Если в 2013 г. она составляла 65% в выручке, то в 2015 г. – 69%.

На втором месте - доля от реализации продуктов питания для домашних животных, которая не показывает единой динамики. Так в 2014 г. по сравнению с 2013 г. она выросла с 13% до 15%, но в 2015 г. сократилась до 14%.

Третье место – выручка от реализации кондитерских изделий и жевательной резинки. Ее доля в анализируемом периоде времени сократилась с 11% в 2013 г. до 9% в 2015 г.

Доля продуктов питания колеблется вокруг уровня в 5%, доля напитков устойчиво сокращается – с 6% в 2014 г. до 3% в 2015 г.

Необходимо провести аналогичный анализ структуры себестоимости продукции ООО «Марс». Исходные данные для анализа представлены в таблице (таблица 6).

Таблица 6

Исходные данные для анализа структуры себестоимости продукции ООО «Марс» [39]

|

Товарная группа |

Себестоимость, тыс. руб. |

||

|

2013г. |

2014г. |

2015 г. |

|

|

Шоколад |

3 600 210 |

3 966 163 |

5 002 817 |

|

Продукты питания для домашних животных |

762 634 |

829 006 |

1 007 151 |

|

Жевательная резинка и кондитерские изделия |

709 854 |

677 252 |

778 926 |

|

Продукты питания |

284 333 |

248 799 |

319 087 |

|

Напитки |

398 699 |

317 579 |

261 239 |

|

Всего |

5 755 730 |

6 038 799 |

7 369 220 |

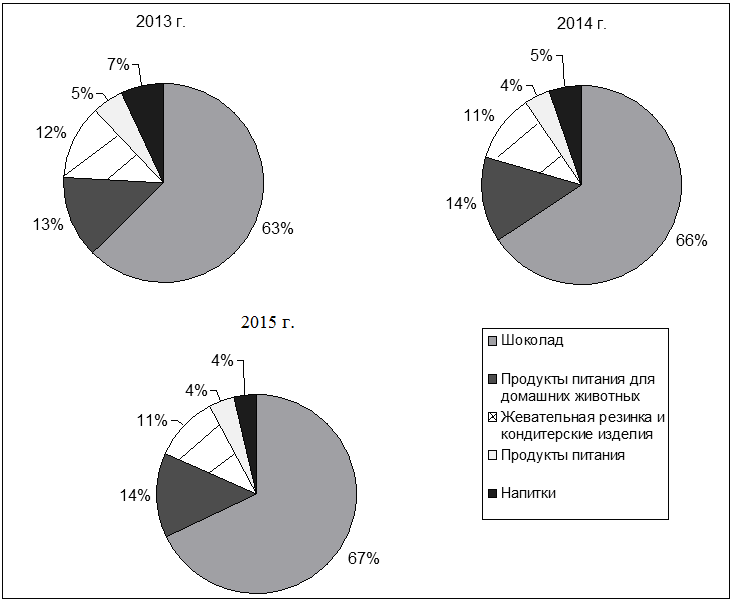

На основе информации таблицы 6, необходимо провести анализ структуры себестоимости продукции ООО «Марс» (рисунок 11).

Рисунок 11 - Структура себестоимости реализованной продукции ООО «Марс»

Из рисунка видно, что структура себестоимости продукции ООО «Марс» по отдельным ассортиментным группам изменяется аналогично изменению структуры выручки.

Необходимо рассмотреть данные по маржинальной прибыли ООО «Марс» (таблица 7).

Таблица 7

Исходные данные для анализа структуры себестоимости продукции ООО «Марс»

|

Товарная группа |

Маржинальная прибыль, тыс.руб. |

||

|

2013г. |

2014г. |

2015 г. |

|

|

Шоколад |

3 158 011 |

4 279 773 |

4 777 609 |

|

Продукты питания для домашних животных |

555 261 |

968 652 |

1 004 236 |

|

Жевательная резинка и кондитерские изделия |

454 759 |

565 582 |

527 746 |

|

Продукты питания |

257 603 |

269 023 |

325 525 |

|

Напитки |

196 580 |

143 015 |

147 405 |

|

Всего |

4 622 215 |

6 226 045 |

6 782 521 |

На основе данных таблиц 5 и 7, необходимо рассчитать рентабельность реализации отдельных товарных групп (таблица 8).

Таблица 8

Расчет рентабельности реализации продукции ООО «Марс» по маржинальной прибыли

|

Товарная группа |

Рентабельность продаж, % |

||

|

2013г. |

2014г. |

2015 г. |

|

|

Шоколад |

46,73 |

51,9 |

48,85 |

|

Продукты питания для домашних животных |

42,13 |

53,88 |

49,93 |

|

Жевательная резинка и кондитерские изделия |

39,05 |

45,51 |

40,39 |

|

Продукты питания |

47,53 |

51,95 |

50,5 |

|

Напитки |

33,02 |

31,05 |

36,07 |

|

Всего |

44,54 |

50,76 |

47,93 |

Столь высокие значения показателей рентабельности продукции ООО «Марс» обусловлены тем, что они рассчитаны по маржинальной прибыли (не учтены коммерческие и управленческие расходы). И необходимы исключительно для того, чтобы определить – какая продукция является наиболее рентабельной для ООО «Марс».

Из данных таблицы видно, что по состоянию на 2015г. наиболее рентабельной для данного предприятия товарной группой является производство продуктов питания. Минус в том, что доля этой товарной группы составляет всего 5%. На втором месте по рентабельности – продукты для домашних животных. Их доля в выручке составляет 14%.

Третье место по показателю маржинальной рентабельности – шоколад со значением показателя 48,85% и долей в выручке 69%.

Рассмотрев структуру выручки, себестоимости, рассчитав показатели рентабельности по маржинальной прибыли, необходимо перейти к общему анализу данных, характеризующих эффективность деятельности Ступинского подразделения ООО «Марс» (таблица 9).

Таблица 9

Исходные данные для анализа показателей эффективности деятельности Ступинского подразделения ООО «Марс»

|

Показатель |

Годовое значение |

||

|

2013г. |

2014г. |

2015 г. |

|

|

Численность сотрудников компании, чел. |

1 148 |

1 192 |

1 198 |

|

Общий объем произведенной продукции, тыс.шт. |

339 756 |

401 530 |

463 304 |

|

Выручка от реализации продукции, тыс. руб. |

10 377 945 |

12 264 843 |

14 151 742 |

|

Фонд оплаты труда, тыс.руб. |

354 664 |

407 840 |

442 641 |

|

Чистая прибыль компании, тыс.руб. |

2 166 155 |

2 424 165 |

2 383 696 |

|

Стоимость активов компании, тыс.руб. |

54 264 766 |

54 536 089 |

55 626 812 |

|

Стоимость основных фондов, тыс.руб. |

24 490 937 |

24 613 392 |

25 105 660 |

На основе данных о деятельности Ступинского подразделения ООО «Марс», необходимо рассчитать показатели, характеризующие эффективность деятельности этой компании с разных ее сторон. От использования персонала, до использования основных фондов (таблица 10).

Таблица 10

Показатели, характеризующие эффективность деятельности Ступинского подразделения ООО «Марс»

|

Показатель |

Значение за период |

Динамика показателя, % |

||||

|

2013 г. |

2014 г. |

2015 г. |

2014 / 2013 |

2015 / 2014 |

2015 / 2013 |

|

|

Производительность труда |

||||||

|

Выработка в натуральном выражении, тыс.шт./чел. |

295,95 |

336,94 |

386,6 |

113,85 |

114,74 |

130,63 |

|

Выработка в денежном выражении, тыс.руб./чел. |

9040 |

10292 |

11809 |

113,85 |

114,74 |

130,63 |

|

Рентабельность |

||||||

|

Рентабельность активов, % |

3,99 |

4,45 |

4,29 |

111,53 |

96,4 |

107,52 |

|

Рентабельность продаж, % |

20,87 |

19,77 |

16,84 |

94,73 |

85,18 |

80,69 |

|

Фондорентабельность, % |

8,84 |

9,85 |

9,49 |

111,43 |

96,35 |

107,35 |

|

Эффективность использования ресурсов |

||||||

|

Средняя заработная плата, руб./мес. |

25 745 |

28 520 |

30 780 |

110,78 |

107,92 |

119,56 |

|

Зарплатоемкость, руб./руб. |

0,034 |

0,033 |

0,031 |

97,06 |

93,94 |

91,18 |

|

Фондоемкость, руб. / руб. |

2,36 |

2,01 |

1,77 |

85,17 |

88,06 |

75 |

Из таблицы виден ежегодный рост выработки продукции в расчете на одного сотрудника, как в натуральном, так и в денежном выражении. За три анализируемых года (с 2013 по 2015) выработка в натуральном выражении увеличилась на 30,63.

Наблюдается рост рентабельности активов и фондорентабельности. За анализируемый период времени рентабельность активов увеличилась на 7,52 процентных пункта и составила 4,29%. Рентабельность основных производственных фондов увеличилась на 7,35% и составила 9,49%.

Наблюдается достаточно высокое значение показателя рентабельности продаж – 16,84% в 2014 г.

Наблюдается снижение зарплатоемкости производства продукции. Если в 2012 г. для получения одного рубля выручки на оплату труда сотрудников было необходимо потратить 0,034 рубля, то в 2015 г. значение данного показателя сократилось до 0,031 рубля. При этом средняя заработная плата сотрудников ООО «Марс» увеличилась с 25 745 тыс. руб. в 2013 г. до 30 780 тыс. руб. в 2015 г. Рост средней заработной платы за три года составил 19,56%, что ниже прироста показателей производительности труда за аналогичный период времени.

Также наблюдается снижение показателя фондоемкости продукции. Если в 2013 г. она составляла 2,36 рубля, вложенных в основные фонды на каждый рубль выручки от реализации продукции, то в 2015 г. – 1,77 рубля. Что обусловлено масштабным техническим перевооружением компании.

Все вышеуказанные тенденции являются положительными для развития компании «Марс». В качестве негативных тенденций необходимо отметить:

1) низкое значение показателя рентабельности активов;

2) ежегодное снижение показателя рентабельности продаж (в целом данный показатель снизился с 20,87% до 16,84% в течение анализируемого периода времени).

В целом можно сделать вывод, что ООО «Марс» является эффективной, современной компанией, испытывающей незначительные проблемы с рентабельностью продаж.

2.2. Финансово – экономический анализ деятельности Ступинского подразделения ООО «Марс»

Для того чтобы охарактеризовать текущую финансово-экономическую ситуацию в Ступинском подразделении ООО «Марс», необходимо провести горизонтальный и вертикальный анализ отчетности данного предприятия, а также рассчитать ряд коэффициентов, характеризующих эффективность его деятельности.

Данные об активах анализируемого предприятия, являющиеся исходными для анализа, представлены в приложении 2.

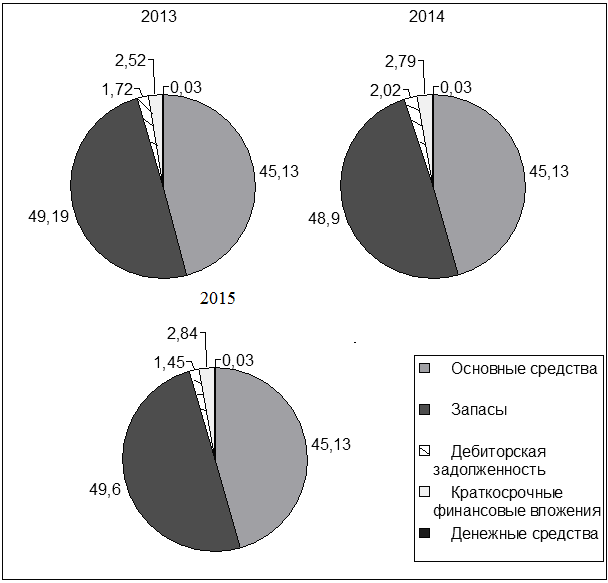

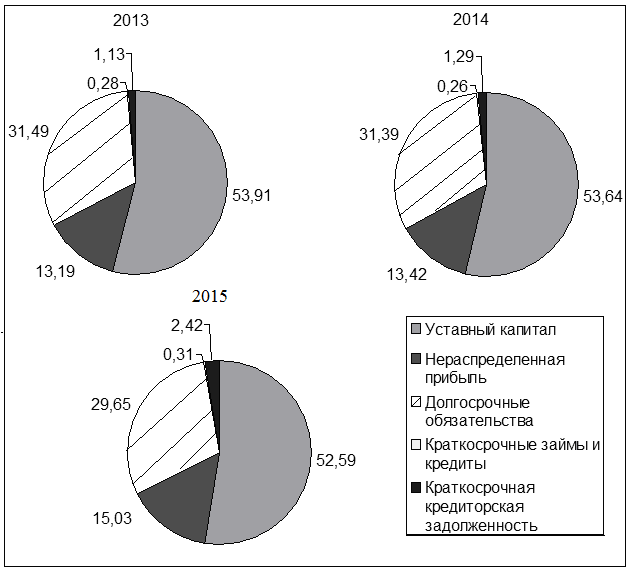

Анализ структуры активов баланса ООО «Марс» на основе данных приложения 2, представлен на рисунке (рисунок 12).

Рисунок 12 - Структура активов ООО «Марс», г. Ступино

Из рисунка 12 видно, что основные средства в 2015 г. составили 45,13% от суммы всех активов анализируемого предприятия. Их доля в валюте баланса осталась неизменной на всем протяжении анализируемого периода времени. Доля запасов значительна – в 2015 г. она составила 49,6% в валюте баланса. Незначительно увеличившись с 49,19% в 2013 г. Большие запасы сырья объясняются тем, что часть сырья доставляется из-за границы. Следовательно, для того, чтобы застраховать свою деятельность от девальвации курса рубля, руководством компании было принято решение нарастить запасы. Данное решение было принято в 2008 г. после колебаний рубля.

Доля дебиторской задолженности изменилась незначительно с 1,72% в 2013 г. до 1,45% в 2015 г. Доля краткосрочных финансовых вложений также незначительно изменилась с 2,52% до 2,84%.

Горизонтальный анализ активов Ступинского подразделения ООО «Марс» представлен в таблице (таблица 11).

Таблица 11

Горизонтальный анализ активов ООО «Марс», г. Ступино

|

Статья актива баланса |

Темпы роста, % |

||

|

2014 к 2013 |

2015 к 2014 |

2015 к 2013 |

|

|

1. Внеоборотные активы |

99,92 |

101,6 |

101,52 |

|

в т.ч. |

|||

|

нематериальные активы |

134,56 |

77,66 |

104,51 |

|

основные средства |

100,5 |

102 |

102,51 |

|

2. Оборотные активы |

101,01 |

102,34 |

103,38 |

|

в т.ч. |

|||

|

запасы |

99,91 |

103,47 |

103,38 |

|

дебиторская задолженность |

117,55 |

73,2 |

86,05 |

|

краткосрочные финансовые вложения |

111,13 |

103,71 |

115,25 |

|

денежные средства |

99,24 |

100,79 |

100,02 |

|

БАЛАНС |

100,5 |

102 |

102,51 |

Из таблицы видно, что наибольшую за три анализируемых года динамику показали краткосрочные финансовые вложения компании. Их прирост составил 15,25%. Но в связи с их относительно небольшой долей в структуре активов компании, столь значительный прирост не оказал серьезного влияния на структуру активов компании.

На втором месте по темпам роста – нематериальные активы. Их прирост за три года составил 4,51%. При этом необходимо помнить, что доля нематериальных активов в общей структуре активов анализируемой компании не превышает трех сотых процента. Следовательно, анализируемым показателем прироста можно пренебречь.

Третье место – запасы с приростом в 3,38%. Четвертое место занимают основные средства с приростом за анализируемый период в размере 2,51%. В качестве положительной тенденции необходимо отметить сокращение объемов дебиторской задолженности.

Информация о пассивах баланса ООО «Марс», г. Ступино представлена приложении 2.

Анализ структуры пассивов предприятия на основе данных приложения 2, представлен на рисунке (рисунок 13).

Рисунок 13 - Анализ структуры пассивов ООО «Марс», г. Ступино

В 2015 г. за счет уставного капитала компании «Марс», г. Ступино было профинансировано 52,29% ее активов. Данная доля снижается, так как в 2013 г. она составляла 53,91%. На втором месте по доле в источниках финансирования долгосрочные обязательства. Их доля также снижется с 31,49% в 2013 г. до 29,65% в 2015 г. Данная ситуация не является негативной, но также ее нельзя признать и позитивной. Так как чрезмерное привлечение собственных ресурсов говорит о том, что ООО «Марс» не в полной мере использует эффект финансового рычага для повышения рентабельности своих активов.

Позитивной тенденцией (с учетом вышеуказанного замечания) является рост доли нераспределенной прибыли предприятия в структуре источников финансирования его активов. Если в 2013 г. она составляла 13,19%, то в 2015 г. увеличилась до 15,03%.

Доля краткосрочных займов и активов в структуре источников финансирования чрезвычайно мала. Ее максимум приходится на 2015 г., в котором значение этой доли составляет 0,31%. Доля краткосрочной дебиторской задолженности также мала и растет с 1,13% в 2013 г. до 2,42% в 2015 г.

Необходимо рассмотреть динамику пассивов ООО «Марс», г. Ступино (таблица 12).

Таблица 12

Горизонтальный анализ пассивов ООО «Марс», г. Ступино

|

Статья пассивов |

Темпы роста |

||

|

2014 к 2013 |

2015 к 2014 |

2015 к 2013 |

|

|

1. Капитал и резервы |

100,45 |

102,85 |

103,31 |

|

в т.ч. |

|||

|

уставный капитал |

|||

|

нераспределенная прибыль |

102,27 |

114,26 |

116,86 |

|

2. Долгосрочные обязательства |

100,17 |

96,35 |

96,51 |

|

3. Краткосрочные обязательства |

110,27 |

179,55 |

197,98 |

|

в т.ч. |

|||

|

займы и кредиты |

94,24 |

119,77 |

112,87 |

|

кредиторская задолженность |

114,21 |

191,69 |

218,94 |

|

БАЛАНС |

100,5 |

102 |

102,51 |

Наибольший прирост за три анализируемых года показали объемы кредиторской задолженности. Они увеличились более чем вдвое. Их прирост составил 118,94%. На втором месте с приростом в 16,86% - нераспределенная прибыль анализируемого предприятия. На третьем месте с приростом в 12,87% - краткосрочные займы и кредиты. При этом в течение анализируемого периода наблюдается сокращение долгосрочных обязательств ООО «Марс» на 3,49%.

Проведенный анализ необходимо дополнить анализом отчета о финансовых результатах ООО «Марс» за 2013 г. – 2015 г. (приложение 3).

Анализ динамики данных, представленных в приложении 3, показан в таблице (таблица 13).

Таблица 13

Динамика показателей отчета о финансовых результатах ООО «Марс», г. Ступино

|

Показатели |

Темпы роста, % |

||

|

2014 к 2013 |

2015 к 2014 |

2015 к 2013 |

|

|

Выручка (нетто) от продажи продукции |

118,18 |

115,38 |

136,36 |

|

Себестоимость производства продукции |

104,92 |

122,03 |

128,03 |

|

Маржинальная прибыль |

134,7 |

108,94 |

146,74 |

|

Коммерческие и управленческие расходы |

181,5 |

119,89 |

217,6 |

|

Прибыль (убыток) от реализации |

112,73 |

100,66 |

113,48 |

|

Сальдо прочих доходов и расходов |

117,79 |

114,37 |

134,72 |

|

Прибыль (убыток) до налогообложения |

111,91 |

98,33 |

110,04 |

|

Чистая прибыль (убыток) отчетного периода |

111,91 |

98,33 |

110,04 |

Позитивной тенденцией, характеризующей деятельность Ступинского подразделения ООО «Марс», является рост выручки от реализации продукции. За три анализируемых года ее прирост составил 36,36%. При этом себестоимость росла меньшими темпами (за три года ее прирост составил 28,03%), что также является позитивной тенденцией. Но в 2015 г. по сравнению с 2014 г. себестоимость росла большими темпами, чем выручка, что оказывало негативное влияние на прибыль анализируемой компании.

Кроме этого, негативной тенденцией является падение чистой прибыли в 2015 г. Также на всем протяжении анализируемого периода устойчиво падает рентабельность продаж. Что является чрезвычайно негативной тенденцией.

Рассмотрев структуру и динамику статей баланса и отчета о финансовых результатах ООО «Марс», необходимо перейти к анализу показателей, характеризующих эффективность деятельности данной компании.

Исходные данные и результаты анализа финансовой устойчивости представлены в таблице (таблица 14).

Таблица 14

Анализ финансовой устойчивости Ступинского подразделения ООО «Марс»

|

№ |

Показатель |

Год |

||

|

2013 |

2014 |

2015 |

||

|

I |

Коэффициент автономии (п.2/п.1), норматив >0,5 |

0,67 |

0,67 |

0,68 |

|

II |

Коэффициент финансовой зависимости (п.3/п.1), норматив <0,5 |

0,33 |

0,33 |

0,32 |

|

IV |

Коэффициент обеспечения собственными оборотными средствами ((п.2-п.4)/п.5), норматив >0,1 |

0,38 |

0,39 |

0,4 |

|

V |

Коэффициент соотношения собственных и заемных средств (п.2/п.3), норматив >1 |

2,04 |

2,04 |

2,09 |

|

VI |

Коэффициент финансовой устойчивости ((п.2+п.6)/п.1), норматив >0,7 |

0,99 |

0,98 |

0,97 |

|

Исходные данные для расчета |

||||

|

1 |

Итог баланса, тыс. руб. |

54 264 766 |

54 536 089 |

55 626 812 |

|

2 |

Собственный капитал, тыс. руб. |

36 411 052 |

36 573 793 |

37 617 767 |

|

3 |

Заемный капитал, тыс. руб. |

17 853 714 |

17 962 297 |

18 009 044 |

|

4 |

Внеоборотные активы, тыс. руб. |

25 251 719 |

25 230 819 |

25 634 497 |

|

5 |

Оборотные активы, тыс. руб. |

29 013 047 |

29 305 270 |

29 992 314 |

|

6 |

Долгосрочные кредиты и займы, тыс. руб. |

17 087 252 |

17 117 152 |

16 491 599 |

Из таблицы 14 видно, что все показатели, характеризующие финансовую устойчивость ООО «Марс» находятся в пределах нормативов, что свидетельствует о высокой степени финансовой устойчивости анализируемой компании. Данный вывод не является неожиданным с учетом того, что более 67% активов ООО «Марс» (по состоянию на 2015 г.) финансируются за счет собственных средств данной компании.

Необходимо отметить несколько завышенное значение коэффициента соотношения собственных и заемных средств Ступинского подразделения ООО «Марс» (2,09 по состоянию на 2015 г.). Что может свидетельствовать о необходимости в привлечении ООО «Марс» большего количества заемных средств для финансирования своей деятельности в целях повышения рентабельности активов компании.

Исходные данные и результат анализа рентабельности деятельности ООО «Марс» представлены в таблице (таблица 15).

Таблица 15

Анализ рентабельности деятельности ООО «Марс»

|

№ |

Показатель |

Год |

||

|

2013 |

2014 |

2015 |

||

|

I |

Рентабельность собственного капитала (п.3/п.4*100%) |

5,95 |

6,63 |

6,34 |

|

II |

Рентабельность инвестиций (п.3/(п.4+п.6)*100%) |

4,05 |

4,52 |

4,41 |

|

IV |

Рентабельность активов (п.3/п.5*100%) |

4 |

4,4 |

4,3 |

|

V |

Рентабельность продаж (п.2/п.1*100) |

30,3 |

28,9 |

25,2 |

|

Исходные данные для расчета |

||||

|

1 |

Выручка, тыс. руб. |

10 377 945 |

12 264 843 |

14 151 742 |

|

2 |

Прибыль от реализации, тыс. руб. |

3 145 716 |

3 546 153 |

3 569 724 |

|

3 |

Чистая прибыль, тыс. руб. |

2 166 155 |

2 424 165 |

2 383 696 |

|

4 |

Собственный капитал, тыс. руб. |

36 411 052 |

36 573 793 |

37 617 767 |

|

5 |

Активы предприятия, тыс. руб. |

54 264 766 |

54 536 089 |

55 626 812 |

|

6 |

Долгосрочные обязательства |

17 087 252 |

17 117 152 |

16 491 599 |

Из данных, представленных в таблице 15, можно сделать следующие выводы:

1) динамика показателей рентабельности собственного капитала, инвестиций и активов не имеет четко выраженной направленности;

2) рентабельность собственного, равно как рентабельность инвестиций и рентабельность активов капитала является чрезвычайно низкой;

3) рентабельность продаж является высокой, но на протяжении анализируемого периода показывает значительную отрицательную динамику (зафиксировано снижение данного показателя с 30,3% в 2013 г. до 25,2% в 2015 г.)

В целом деятельность компании является эффективной, рентабельной, но при этом рентабельность показывает негативную тенденцию, требующую разработки мероприятий по противодействию данной тенденции и увеличению значений показателей рентабельности.

Низкая рентабельность активов ООО «Марс» объясняет почему данная фирма не использует эффект финансового рычага и отказывается от более широкого применения заемных средств в своей деятельности. Т.к. стоимость привлечения заемных средств в настоящее время намного превышает 4,5%, что делает использование эффекта финансового рычага невозможным.

Показатели ликвидности, рассчитанные на основании данных ООО «Марс» представлены в таблице (таблица 16).

Таблица 16

Показатели, ликвидности Ступинского подразделения ООО «Марс»

|

Наименование коэффициента ликвидности |

Значение показателя ликвидности |

||

|

2013 |

2014 |

2015 |

|

|

Коэффициент текущей ликвидности (норматив 1-2) |

37,85 |

34,67 |

19,77 |

|

Коэффициент быстрой (срочной) ликвидности (норматив 0,7-1) |

3,03 |

3,12 |

1,58 |

|

Коэффициент абсолютной ликвидности (норматив 0,3-0,8) |

1,81 |

1,82 |

1,05 |

Из данных таблицы 16 видно, что значения всех показателей, характеризующих ликвидность деятельности ООО «Марс», превышают верхние границы рекомендованного диапазона. Что с одной стороны свидетельствует об отсутствии проблем с наличием ликвидных активов у анализируемой компании. С другой стороны говорит о том, что ООО «Марс» следовало бы привлекать большие объемы заемных средств для финансирования своей деятельности. Что, впрочем, невозможно в связи с чрезвычайно низкой рентабельностью активов анализируемой компании.

2.3. Оценка конкурентоспособности ООО «Марс»

Для эффективной разработки мероприятий по оценке конкурентоспособности ООО «Марс», необходимо провести анализ конкурентоспособности данного предприятия за три года, предшествующих году написания данной работы.

Одним из наиболее эффективных показателей конкурентоспособности компании является динамика доли, занимаемой ее продукцией на рынках сбыта. Значительная доля и ее рост в динамике свидетельствует о росте конкурентоспособности компании, падение доли – о снижении ее конкурентоспособности.

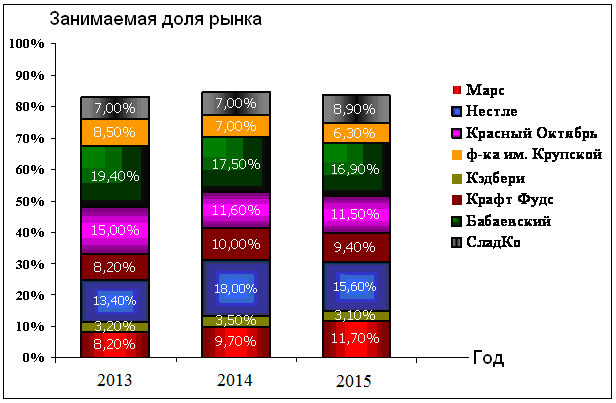

Необходимо рассмотреть динамику доли продукции «Марс» на рынках сбыта по основным товарным группам, динамику доли, занимаемой компанией на российском рынке шоколадной продукции (рисунок 14).

Рисунок 14 - Доля на рынке шоколадной продукции [37]

В сегменте шоколадной продукции наблюдается рост доли, занимаемой компанией «Марс». Если в 2013 году данная компания занимала 8,2% от общего объема рынка, то к 2015 году данная доля увеличилась на 3,5% - до 11,7%.

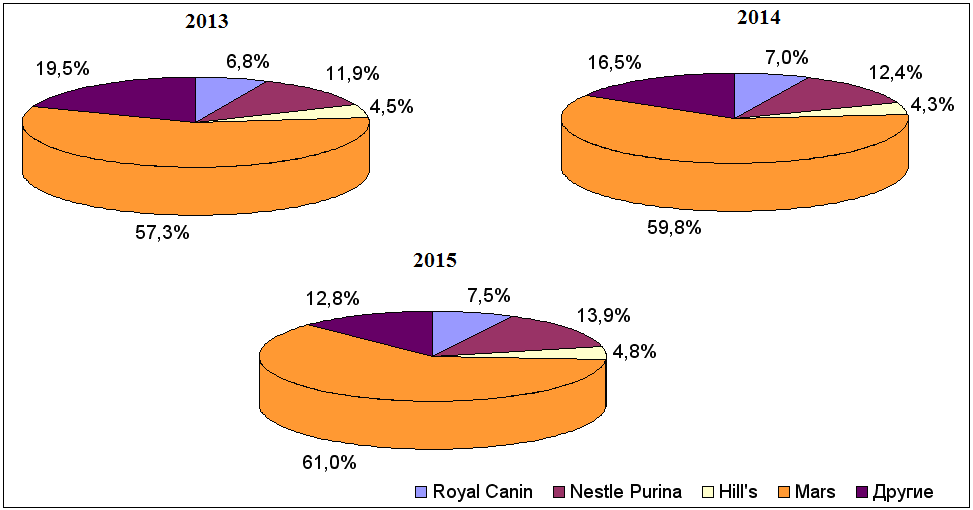

Проведенный анализ необходимо дополнить анализом динамики рыночной доли в сегменте кормов для животных (рисунок 15).

Проведенный анализ показывает, что и в данном секторе рынка пищевой продукции компания «Марс» показала себя высокоэффективным производителем продукции, увеличив на протяжении трех рассматриваемых лет долю своих продуктов с 57,3% до 61% - т.е. объект исследования контролирует более половины рынка кормов для животных. Главным конкурентом ОАО «Марс» в данном сегменте является «Nestle Purina».

Рисунок 15 - Доля компании «Марс» на рынке кормов для животных [37]