Формы и системы оплаты труда на предприятии (Теоретические аспекты форм и систем оплаты труда персонала)

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы заключается в том, что одной из основных задач бухгалтерского учета в любой организации является учет и анализ заработной платы. Эта часть бухгалтерского учета является одной из наиболее трудоемких и ответственных и по праву занимает одно из центральных мест во всей системе бухгалтерского учета в организации.

Отношения между компанией и сотрудником - это социальные и трудовые отношения. Стабилизировать и развивать социальные и трудовые отношения, осуществлять меры по улучшению, улучшению этих отношений и приложений, обеспечивающих социальную справедливость на всех уровнях взаимодействия субъектов социально-трудовых отношений.

Вознаграждение неразрывно связано с экономикой, социально-экономическим развитием общества с вознаграждением работников и доходами населения. Повышенная платежеспособность на рынке и является значительным фактором на рынке.

Повышение экономической заинтересованности в улучшении конечных результатов экономической деятельности организации возможно за счет создания эффективной системы вознаграждения, устанавливающей прямую зависимость от вклада сотрудников в достижение конечного результата.

Целью написания работы является исследование форм и систем оплаты труда в ПАО «Сбербанк России».

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие оплаты труда и ее формы;

- исследовать структуру оплаты труда персонала;

- исследовать особенности оплаты труда в ПАО «Сбербанк России»;

- разработать рекомендации по совершенствованию оплаты труда сотрудников в ПАО «Сбербанк России».

Объектом исследования является ПАО «Сбербанк России».

Предметом исследования является процесс оплаты труда в ПАО «Сбербанк России».

При проведении данного исследования были использованы следующие приемы и методы:

- сравнительный анализ;

- системный анализ;

- метод группировки.

Базой исследования стали законодательные и нормативные акты Российской Федерации, монографии и публикации в общероссийских периодических изданиях, материалы бухгалтерской отчётности и различные методические источники.

1. Теоретические аспекты форм и систем оплаты труда персонала

1.1. Понятие оплаты труда и ее формы

Оплата труда представляет собой систему отношений, связанных с обеспечением того, чтобы работодатель устанавливал и осуществлял платежи работникам за свою работу в соответствии с законодательством, другими нормативными правовыми актами, коллективными договорами, соглашениями, местными нормативными актами и трудовыми договорами.

Заработная плата - вознаграждение за работу, в зависимости от квалификации работника, сложность, количество, качество и условия работы, а также компенсационные выплаты и поощрительные платежи [6, с.71].

Несмотря на различия в отраслях существуют базовые системы оплаты труда, применяемые на промышленных предприятиях: сдельная оплата труда, фиксированный оклад, минимальный фиксированный оклад плюс сдельная оплата, фиксированный оклад плюс ежемесячная переменная часть.

Сдельная оплата труда. При сдельной системе оплаты труда устанавливается норматив оплаты за каждую единицу произведенной продукции или выполненной операции, соответствующей установленным требованиям качества. Часто к производственному нормативу добавляют временной, т. е. Изготовление продукции в единицу времени. На основе данного показателя проводится оценка эффективности работы как конкретного работника, так и подразделения в целом [13, с.55].

Начисление оплаты и расчет с работником могут производиться по итогам дня, недели, месяца. Фиксированная часть заработной платы в данной схеме может отсутствовать. Сдельная оплата труда часто используется в сочетании с дополнительным премированием (сдельно-прогрессивная схема) за превышение норматива. При существенном отклонении от норматива в худшую сторону могут применяться штрафные санкции.

Разновидностью схемы может быть групповая сдельная оплата, при которой заработная плата каждого участника группы зависит от общего результата работы. Такая схема заставляет участников группы помогать друг другу и эффективна при их небольшом количестве (от двух до пяти человек).

Область применения: рабочие производства, низкоквалифицированные виды работ. Целесообразно использование на начальных этапах, а также в случаях, когда экономические показатели предприятия нестабильны, или требуется акцентировать внимание на индивидуальном труде, или при производстве однородной продукции.

На рисунке 1 представлены достоинства и недостатки сдельной оплаты труда [10, с.419].

Рис.1. Достоинства и недостатки сдельной оплаты труда

Фиксированный оклад. Фиксированный оклад, который ежемесячно выплачивается работникам, определяется на основе тарифной сетки или системы грейдов. Часто к данной схеме добавляются различные виды дополнительных денежных выплат (премии, бонусы), которые зависят от результата работы подразделения или предприятия в целом.

Область применения: эта схема широко распространена на промышленных предприятиях, которые строят систему фиксированных выплат на основе единой тарифной сетки - ЕТС.

На рисунке 2 представлены достоинства и недостатки фиксированного оклада [15, с.106].

Рис.2. Достоинства и недостатки фиксированного оклада

Минимальный фиксированный оклад плюс сдельная оплата. Является сочетанием двух вышеописанных вариантов, т. е. работнику ежемесячно выплачивается фиксированная часть заработной платы и начисляется дополнительная ежемесячная премия, размер которой зависит от полученного результата или выполнения установленного норматива, как при сдельной оплате. Применяется в случаях, когда предприятия готовы инвестировать в лояльность и есть необходимость удержания работников.

Область применения: виды работ, требующие квалификации (например, рабочие на современных автоматизированных видах производства). Может применяться для сохранения / удержания «костяка» рабочих на производстве (в этом случае данная схема поможет отбирать наиболее эффективные и ценные кадры).

На рисунке 3 представлены достоинства и недостатки минимального фиксированного оклада со сдельной оплатой [11, с.103].

Рис.3. Достоинства и недостатки минимального фиксированного оклада со сдельной оплатой

Фиксированный оклад плюс ежемесячная переменная часть (плановая сумма) на основе ключевых показателей эффективности. Доход состоит из фиксированной части и плановой суммы переменной части. Эта часть может изменяться от месяца к месяцу в зависимости от значений показателей, которые характеризуют степень достижения нужного результата или процентов выполнения поставленных задач / планов. В данной схеме на переменную часть влияет несколько показателей.

Показатели могут быть общими для всего предприятия, т. е. «привязанными» к цели организации, и конкретными для каждого подразделения и работника, т. е. «привязанными» к целям подразделения и задачам каждого работника. Комбинация различных показателей дает практически безграничные возможности с точки зрения материальной мотивации.

Особое внимание при формировании такой системы оплаты следует уделить определению соотношения фиксированной и переменной частей, которое будет различаться в зависимости от целей, ситуации на предприятии и специфики рынка. Например, если продукт выводится на рынок, нужна агрессивная схема, в которой фиксированная часть может составлять не более 30 % от планового дохода, а переменная, соответственно, не менее 70 % [8, с.11].

Плановая сумма переменной части при этом может быть определена как процент от результата - такая схема оплаты бывает как открытой, т. е. доход работника теоретически неограничен, так и закрытой, когда известен максимальный уровень дохода.

Область применения: в силу своей универсальности и комплексности схемы на нашли широкое применение в различных отраслях и на различных организационных уровнях предприятия, где существует необходимость достижения нескольких показателей одновременно.

На рисунке 4 представлены достоинства и недостатки «фиксированный оклад плюс ежемесячная переменная часть» [3, с.22].

Рис.4. Достоинства и недостатки «фиксированный оклад плюс ежемесячная переменная часть»

Изучение различных подходов к формированию системы оплаты труда показывает, что разработка, внедрение и изменение системы оплаты труда на предприятии требуют тщательных расчетов. Необходимо рассчитывать такой уровень доходов работников, который будет мотивировать их к качественному и высокопроизводительному труду [4, с.54].

1.2. Структуры оплаты труда персонала

Структура оплаты труда зависит от отрасли бизнеса, типа предприятия, характера обязанностей работника и в общем состоит из следующих элементов:

- основной заработной платы;

- дополнительной заработной платы;

- поощрительных и компенсационных выплат [12, с.124].

Основная заработная плата зависит от результатов труда работника и определяется тарифными ставками, расценками по разрядам, должностными окладами, а также надбавками и доплатами в размерах, не превышающих установленные действующим законодательством.

Фонд основной заработной платы образуют такие элементы (рис.5).

Метод начисления основной заработной платы зависит от системы оплаты труда.

Дополнительная заработная плата — это вознаграждение за сверхурочную работу, трудовые успехи, изобретательность и особые условия труда. Дополнительная заработная плата зависит от результатов хозяйственной деятельности предприятия; она устанавливается в виде премий, вознаграждений, других поощрительных и компенсационных выплат, а также надбавок и доплат, не предусмотренных законодательством. Дополнительная заработная плата имеет такие формы (рис.6) [5, с.40].

Рис.5. Элементы фонда основной зарплаты

Перечисленные надбавки, доплаты и компенсации чаще всего начисляются в виде определенных установленных государством или предприятием процентов к основной заработной плате [14, с.18].

Рис.6. Формы дополнительной зарплаты

Существуют также и другие поощрительные и компенсационные выплаты:

1) Материальная помощь, которая выплачивается из фонда материального поощрения за счет прибыли в целях обеспечения социальных гарантий и благ для работников за счет предприятия в таких чрезвычайных или экстремальных ситуациях (рис.7) [9, с.28].

Рис.7. Ситуации выплаты материальной помощи

Материальная помощь выплачивается по личному заявлению сотрудника согласно распоряжению руководителя предприятия и является эпизодической формой оплаты труда [15, с.107].

2) Вознаграждение за конечные результаты, которое выплачивается за выполнение годовых или квартальных планов от дельными структурными подразделениями или предприятия в целом. Вознаграждение стимулирует групповые интересы, поощряет коллектив к достижению конечных результатов производства; чаще всего распределяется по коэффициенту трудового участия или вклада.

На практике вознаграждение может выплачиваться за следующие результаты (рис.8) [8, с.11].

Рис.8. Результаты, за которые может выплачиваться вознаграждение

3) Трудовые и социальные льготы работникам — оплата дополнительно предоставленных по решению трудового коллектива (сверх предусмотренных законодательством) отпусков тем из них (в том числе женщинам), которые воспитывают детей; стоимости путевок на лечение и отдых или компенсаций, выданных вместо путевок; стоимости экскурсий и путешествий.

4) Другие затраты, носящие индивидуальный характер, — оплата квартирной платы и найма жилища, продовольственных и промышленных товаров, продуктовых заказов, проездных билетов, абонементов в группы здоровья, подписки на газеты и журналы, протезирования, всех видов страхования работников, доплата за использование личного транспорта и др. Итак, заработная плата работника зависит от его квалификации, сложности и результатов труда; она состоит из основной и дополнительной, а также поощрительных и компенсационных выплат [10, с.422].

Таким образом, оплата труда представляет собой систему отношений, связанных с обеспечением того, чтобы работодатель устанавливал и осуществлял платежи работникам за свою работу в соответствии с законодательством, другими нормативными правовыми актами, коллективными договорами, соглашениями, местными нормативными актами и трудовыми договорами.

2. Анализ оплаты труда в ПАО «Сбербанк России»

2.1. Характеристика ПАО «Сбербанк России»

ПАО «Сбербанк России» — крупнейший финансовый институт в России и Центральной и Восточной Европе. Основная операционная деятельность сосредоточена в России, на которую приходятся 87% активов.

Спектр услуг ПАО «Сбербанк России» для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Динамика основных показателей ПАО «Сбербанк России» представлена в таблице 1.

Таблица 1 - Динамика основных показателей ПАО «Сбербанк России», млрд. руб.

|

Показатель |

2018 год |

2019 год |

Отн.откл., % |

|

1 |

2 |

3 |

4 |

|

Чистые процентные доходы |

1 396,5 |

1 415,5 |

101,4% |

|

Чистые комиссионные доходы |

438,1 |

497,9 |

113,6% |

|

Прочие непроцентные доходы / (расходы) |

23,3 |

99,4 |

426,6% |

|

Операционные доходы до резервов |

1 857,9 |

2 012,8 |

108,3% |

|

Чистые расходы вследствие изменения кредитного качества: |

-154,1 |

-149,5 |

97,0% |

|

Чистый расход от создания резерва по долговым финансовым активам |

-96,8 |

-92,6 |

95,7% |

|

Переоценка кредитов по справедливой стоимости вследствие изменения кредитного качества |

-57,3 |

-56,9 |

99,3% |

|

Операционные расходы |

-657,6 |

-724,6 |

110,2% |

|

Чистая прибыль от продолжающейся деятельности |

831,2 |

914,8 |

110,1% |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

Прибыль от прекращенной деятельности |

0,5 |

-69,8 |

- |

|

Чистая прибыль |

831,7 |

845,0 |

101,6% |

|

Прибыль на обыкновенную акцию от продолжающейся деятельности, руб. |

38,13 |

41,80 |

109,6% |

|

Совокупный доход от продолжающейся деятельности, приходящийся на акционеров Банка |

789,1 |

989,4 |

125,4% |

|

Рентабельность капитала от продолжающейся деятельности |

23,1% |

22,2% |

- |

|

Рентабельность активов от продолжающейся деятельности |

3,2% |

3,1% |

- |

|

Чистая процентная маржа |

5,66% |

5,16% |

- |

|

Чистая процентная маржа |

5,92% |

5,38% |

- |

|

Стоимость риска (кредиты по амортизированной стоимости) |

51 бп |

49 бп |

- |

|

Стоимость риска (кредиты по амортизированной и справедливой стоимости) |

78 бп |

74 бп |

- |

|

Отношение операционных расходов к операционным доходам |

35,2% |

35,8% |

- |

Представленные данные свидетельствуют о том, что наблюдается рост чистых процентных доходов на 1,4% (рис.9), чистых комиссионных доходов – на 13,6% (рис.10).

Рис. 9. Динамика чистых процентных доходов

Рис. 10. Динамика чистых комиссионных доходов

Наблюдается рост прочих непроцентных доходов – в 4,2 раза, операционных доходов до резервов – на 8,3% (рис.11 и 12).

Рис.11. Динамика прочих непроцентных доходов

Рис.12. Динамика операционных доходов до резервов

Из-за роста операционных расходов на 10,2% наблюдается снижение рентабельности капитала от продолжающейся деятельности на 0,9% и рентабельности активов от продолжающейся деятельности на 0,1% (рис.13).

Рис.13. Динамика рентабельности капитала и активов от продолжающейся деятельности

Чистая прибыль банка выросла на 1,6%, что свидетельствует о росте прибыльности его деятельности.

2.2. Особенности оплаты труда в ПАО «Сбербанк России»

ПАО «Сбербанк России» имеет корпоративную политику оплаты. Она направлена на обеспечение эффективного управления системой денежных выплат для сотрудников Банка. Целью корпоративной политики является привлечение, удержание, мотивация, содействие карьерному росту и развитию сотрудников, чья деятельность помогает Банку достигать деловых и стратегических целей.

Основным элементом системы оплаты труда является доход работника банка. Структура совокупного дохода состоит из фиксированной и переменной частей.

Фиксированная часть включает заработную плату, надбавки и надбавки компенсационного и стимулирующего характера. Переменная часть дохода включает в себя:

Система премирования сотрудников необходима для повышения мотивации сотрудников и обеспечения высоких интеллектуальных показателей, а также для создания ответственности за достижение коллективных целей и формирование стандартов поведения и работы на основе корпоративных ценностей.

Соотношение фиксированной и премиальной частей заработной платы в структуре совокупного дохода различается в зависимости от должности работника, специфики функциональных обязанностей работника и требований российского законодательства для отдельных категорий работников кредитных организаций.

Для оценки конкурентоспособности уровня заработной платы Банк учитывает общий доход работников, он включает фиксированную и премиальную часть заработной платы работников. Социальные пособия (материальная помощь) не включены в понятие общего дохода.

Справедливость вознаграждения для всех сотрудников обусловлена построением битовой системы, которая основана на анализе и оценке должностей. Ранг является атрибутом поста. Повышение звания влечет за собой расширение функций работника, повышение ответственности и сложности работы.

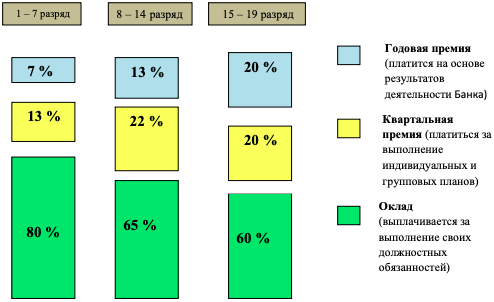

На рисунке 14 рассмотрен состав заработной платы от 1 до 19 категории.

Рис. 14. Состав заработной платы сотрудников ПАО «Сбербанк России»

Таким образом, ПАО «Сбербанк России» обеспечивает эффективное управление трудовыми ресурсами путем создания стандартных, прозрачных и эффективных процедур, закрепленных внутренними нормативными документами.

Банк выделяет оптимальную структуру оплаты труда для каждой категории работников с точки зрения заработной платы и премий. ПАО «Сбербанк России» стремится сохранить конфиденциальность индивидуальных выплат сотрудникам. Также банк гарантирует получение премиальной части вознаграждения в случаях достижения значительных результатов банка. ПАО «Сбербанк России» создает конкурентоспособные уровни заработной платы, устанавливает критерии и механизмы оценки эффективности работы сотрудников, проводит регулярные проверки работы подразделений банка.

Бонусы по итогам работы за год производятся по итогам финансово-хозяйственной деятельности предприятия за год. Основными показателями по выплате вознаграждения являются: -исполнение финансовых показателей предприятия; -наличность наличных для бонусов сотрудников.

Годовой бонус за результат рассчитывается на основе заработной платы сотрудников по состоянию на 1 декабря текущего года.

Также на предприятии по порядку года (после представления отчета о прибылях и убытках и анализа финансовой деятельности предприятия за прошедший год) устанавливаются различные виды финансовой помощи. Оказание материальной помощи работникам осуществляется из фонда потребления, сформированного на текущий календарный год. Общий объем средств, выделяемых на оказание материальной помощи в течение календарного года, конкретные направления оказания материальной помощи определяются генеральным директором предприятия.

В 2019 году численность персонала банка сократилась на 5,3 тыс.чел. (рис.15).

Рис.15. Динамика численности персонала, тыс.чел.

В структуре персонала 33% занимают мужчины и 67% женщины (рис.16).

Рис.16. Гендерный состав персонала

Состав персонала по категориям представлен на рисунке 17.

Рис.17. Состав персонала по категориям

Таким образом, большую часть составляет банковский персонал (84%). Структура персонала по уровню образования представлена на рисунке 18.

Рис.18. Структура персонала по уровню образования

Таким образом, 52% работников имеют высшее образование, 37% - профессиональное образование и 11% - среднее.

Структура персонала по возрасту представлена на рисунке 19.

Рис.19. Структура персонала по возрасту

Таким образом, 38% работников возрастом 35-50 лет, 30% - возрастом 25-35 лет, 19% работников возрастом 18-25% и 13% возрастом 50-60 лет.

В таблице 2 представим анализ фонда оплаты труда работников банка.

Таблица 2 - Анализ фонда оплаты труда работников ПАО «Сбербанк России»

|

Показатель |

2018 год |

2019 год |

Отн.откл., % |

|

Фонд оплаты труда, млрд.руб. |

128,9 |

134,9 |

104,7 |

|

Среднесписочная численность персонала, тыс.чел. |

241,0 |

235,7 |

97,8 |

|

Средняя заработная плата, тыс.руб. |

44,6 |

47,7 |

106,9 |

Таким образом, можно сделать вывод, что за счет роста средней заработной платы сотрудника на 6,9% и снижения общей численности персонала на 2,2% произошел рост фонда оплаты труда на 4,7%.

Проведем анализ социально-психологического климата в организации.

Представлена в таблице 3 комплексная система составляющих элементов социально-психологического климата организации.

Таблица 3 - Комплексная система компонентов социально- психологического климата организации

|

№ п/п |

Компонент системы мотивации |

Доля (значимость) компонентов, % |

Инструменты, методы |

Цели |

|

1 |

Участие в распределении общественных результатов работников |

7 |

методы и формы распределения |

ориентация на соотнесение результатов и затрат, готовность к риску |

|

2 |

Культура организации (система принятых в организации норм, правил, ценностей) |

14 |

стиль руководства, устав, принципы руководства |

ориентация на перспективу, признание целей организации, соглашение интересов |

|

3 |

Рабочие факторы (направленные на изменение условий выполнения задания мероприятия) |

24 |

расширение зоны труда, содержание труда, ротация (перемещение) |

взаимная ответственность и самостоятельность, гибкость при выполнении задания |

|

4 |

Обслуживание персонала (все формы преимуществ и льгот) |

16 |

охрана здоровья, безопасность труда, создание с целью отдыха, спорта условий |

рост трудовой активности, социальная защищенность |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

|

5 |

Регулирование рабочего времени |

13 |

сокращение рабочего времени, гибкий график, увеличение продолжительности отпуска |

сознательное использование рабочего времени и ответственность, эффективность использования времени |

|

6 |

Организация рабочего места (условия труда) |

16 |

физиологические и психологические элементы условий труда, организационные и технические средства |

удовольствие от работы, удовлетворенность состоянием рабочего места, увеличение качества работы |

|

7 |

Кадровая политика |

10 |

документы, которые отражают кадровую политику |

удовлетворительность, самостоятельность, инициативность |

|

ИТОГО |

100 |

Наибольшая значимость в организации из компонентов социально-психологического климата принадлежит рабочим факторам, то есть мероприятиям, которые направлены на изменение условий выполнения задания. Наименьшей значимостью обладает фактор участия в распределении результатов работников.

Методом опроса были получены данные о наиболее значимых факторах улучшения социально- психологического климата в организации (4).

Таблица 4 – Оценка персоналом факторов улучшения социально- психологического климата

|

Метод |

Оценка, ср. балл |

|||

|

Обслуживающий персонал |

Банковский персонал |

|||

|

Создание условий труда |

4 |

4,4 |

||

|

Вознаграждения:

|

удовлетвор. стимул |

исполь- зование стимула |

удовлетвор. Стимул |

исполь- зование стимула |

|

0,5 1,5 2 |

4,2 3,0 2,4 |

1,5 1,5 2,5 |

4,3 3,6 2,5 |

|

|

Безопасность:

|

4,5 4,0 3,6 |

4,7 4,1 4,0 |

||

|

Вовлечение в дела:

- коммуникации

|

2,1 3,0 1,4 4,3 |

3,1 3,2 2,6 4,1 |

||

|

Способность самореализации:

|

2,1 2,1 3,2 |

3,5 2,0 3,8 |

||

|

Интерес к работе:

|

3,9 4,2 4,4 |

4,1 4,1 4,1 |

||

Как видно из таблицы в ПАО «Сбербанк России» наиболее значимым факторами улучшения социально- психологического климата являются: система оплаты труда и формирование благоприятных отношений в коллективе.

2.3. Рекомендации по совершенствованию оплаты труда сотрудников в ПАО «Сбербанк России»

Рекомендации по улучшению оплаты труда работников можно разделить на две части.

Первая часть включает в себя рекомендации по улучшению оплаты труда работников, чья заработная плата рассчитывается пропорционально отработанному времени, независимо от результатов работы, т.е. на основе системы оплаты по времени.

Вторая часть рекомендаций по совершенствованию системы оплаты труда относится к работникам, чья заработная плата состоит из заработной платы и премий в зависимости от реализации плана продаж, то есть работников по бонусной системе.

Для сотрудников ПАО «Сбербанк России», работающих по системе оплаты по времени, с целью повышения мотивации к работе и развитию сотрудника можно рекомендовать стимулы в виде бонусов (рис.20).

Рис.20. Условия начисления бонусов

Для сотрудников банка, которые работают в системе премиальных выплат, рекомендуется бонусная система, которая направлена на усиление материального интереса, а также на улучшение показателей эффективности.

Основаниями для премирования, помимо бонусов за продажу, могут быть (рис.21).

Рис.21. Основания для премирования

Также, в качестве рекомендации для этой системы, можно предложить коллективные бонусы, когда все сотрудники филиала банка выполняют планы продаж всех товаров и услуг банка.

Также можно выделить общие рекомендации для всех систем оплаты труда. Например, чтобы уменьшить монотонность работы, рекомендуется использовать ротацию рабочей силы. С точки зрения технической эффективности, он имеет мало преимуществ, но в то же время дает разнообразие в работе и стимулирует сотрудников.

Сотрудникам, которые не имели справки об инвалидности в течение года, рекомендуется предоставлять три дня в дополнение к выходным дням. Это поможет сотрудникам вести здоровый образ жизни.

Можно ввести стимулы для сотрудников, которые бросили курить. Курящие работники стоят дороже. В среднем, курильщик проводит один час на перекуре в течение рабочего дня, это снижает производительность труда, человек отвлекается от процесса труда и, кроме того, курящие работники часто болеют. Стимулы для бросивших курить могут быть существенными, ввиду бонуса.

Вид и размер премий для подразделений банка устанавливается штатным расписанием.

Руководители отделений банка должны представить памятку о ежемесячном / ежеквартальном вознаграждении работников их отделений к 5-му дню месяца, следующего за расчетным.

Бонус работникам банка выплачивается в меньшем размере или бонус не начисляется в случаях (рис.22).

Рис.22. Случаи, когда бонус не начисляется

Утвержденный меморандум о бонусах должен быть передан в бухгалтерию до 8 числа месяца, следующего за расчетным.

Бонус не начисляется работникам, уволенным по следующим причинам (рис.23).

Рис.23. Причины, по которым не начисляется бонус уволенным работникам

Исходя из вышеизложенного, можно сделать вывод, что в качестве рекомендаций по совершенствованию системы оплаты труда в ПАО «Сбербанк России» рекомендуется введение премирования работников. Это поможет укрепить трудовую дисциплину, устранить непроизводственные потери рабочего времени, повысить производительность труда, создать благоприятный морально-психологический климат в коллективе, что, в конечном итоге, приведет к увеличению банковских доходов и прибыли.

ЗАКЛЮЧЕНИЕ

ПАО «Сбербанк России» обеспечивает эффективное управление трудовыми ресурсами путем создания стандартных, прозрачных и эффективных процедур, закрепленных внутренними нормативными документами.

Банк выделяет оптимальную структуру оплаты труда для каждой категории работников с точки зрения заработной платы и премий. ПАО «Сбербанк России» стремится сохранить конфиденциальность индивидуальных выплат сотрудникам. Также банк гарантирует получение премиальной части вознаграждения в случаях достижения значительных результатов банка. ПАО «Сбербанк России» создает конкурентоспособные уровни заработной платы, устанавливает критерии и механизмы оценки эффективности работы сотрудников, проводит регулярные проверки работы подразделений банка.

Для совершенствования оплаты труда сотрудников ПАО «Сбербанк России», рекомендуется проведение таких мероприятий:

− для работника, у которого отсутствовал в течении всего года листок нетрудоспособности, предоставлять к дням отпуска рекомендуется три дня дополнительно;

− с целью усиления материальной мотивации работников, внедрить необходимо премии за: соблюдение трудовой дисциплины, повышение своего профессионального мастерства и квалификации, качеством, выполнения работы, шефство и наставничество, отсутствие жалоб со стороны клиентов, своевременное и сдача и оформление установленной рекомендации;

− премировать работников, которые поддерживают здоровый образ жизни и бросили курить;

− проводить ротацию труда. Будет снижена благодаря ротации труда монотонность работы сотрудников и банк иметь будет гибкую рабочую силу.

Таким образом, ПАО «Сбербанк России» от предложенных мероприятий получит не только экономическую эффективность, но также положительный социальный эффект, который усовершенствует систему и повысит уровень управления персоналом в банке.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок) // Собрание законодательства РФ. – 2016. – № 31. – Ст. 4398.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (ред. от 18.03.2019 г.) // СЗ РФ.– 01.1996.– N 5. – Ст. 410.

- Абдуллин С.М. Оптимизация затрат на персонал / С.М. Абдуллин // Academy. - 2020. - №1. – С.22

- Беляев Ю.А. Трудовая деятельность: оценка и оплата труда / Ю.А. Беляев // Финансовый бизнес. - 2019. - №5. - С.52-58.

- Григорьева И.В. Алгоритм формирования системы оплаты труда работников организации по результатам их труда / И.В. Григорьева // Вестник Российского университета кооперации. - 2019. - №2. – С.40

- Дегтяренко Е.А. Управление персоналом как ключевая роль в развитии бизнеса предприятия / Е.А. Дегтяренко, Д.О. Труфанова, В.И. Рой // Новая наука: Стратегии и векторы развития. - 2017. - Т. 1. - № 4. - С. 71-74.

- Ильин А.Е. Методические аспекты регулирования минимальной заработной платы / А.Е. Ильин // Экономика труда. - 2017. – №1. - С.455

- Коренкова М.А. Cистема оплаты труда в коммерческом банке / М.А. Коренкова // Проблемы науки. - 2019. – №1. – С.11

- Кочеролова Г.В. Совершенствование порядка оплаты труда на предприятии / Г.В. Кочеролова // Социально-экономический и гуманитарный журнал Красноярского ГАУ. - 2018. – №1. – С.28

- Кулякина Е.Л. Основные преимущества и недостатки применения различных систем оплаты труда в организациях РФ / Е.Л. Кулякина, А.В. Коробова // Молодой ученый. - 2017. - № 9. - С. 419-422.

- Ляшок В.В. Заработная плата: отраслевые различия / В.В. Ляшок // Экономическое развитие России. - 2017. - Т.24. - №12. - С.99-103.

- Марченкова И.Н. Аудит расчетов с персоналом по оплате труда / И.Н. Марченкова // Территория науки. - 2017. - №3. – С.124

- Мирзагалямова З.Н. Оплата труда в экономике России / З.Н. Мирзагалямова // Вестник экономики, права и социологии. - 2018. - №4. – С.55

- Сорокина Ю.В. Учет и контроль оплаты труда в коммерческой организации / Ю.В. Сорокина Ю.В. // Молодой ученый. - 2017. - №33. - С. 18-21.

- Чeкмaрeвa Д.Д. Понятие организации оплаты труда и основные принципы формирования фонда оплаты труда на предприятии / Д.Д. Чeкмaрeвa // Advanced science сборник статей Международной научно-практической конференции: в 3 частях. - 2017. - №1. - С. 106-108.

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические аспекты изучения управления организацией в современных условиях)

- Функции менеджмента (Функция планирования)

- Роль мотивации в поведении организации (на примере ООО «Союзремстрой»)»

- Особенности управления организациями в современных условиях и пути его совершенствования (на примере ООО «Окунь»)

- Процессы принятия решений в организации (Процесс принятия решения)

- Роль мотивации в поведении организации (Процесс мотивации персонала)

- Налоговая система РФ и проблемы еe совершенствования (Теоретические основы налоговой системы Российской Федерации)

- Понятие менеджмента. Менеджер и предприниматель (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕНЕДЖМЕНТА И ПРЕДПРИНИМАТЕЛЬСТВА)

- Основные функции в системе менеджмента (Планирование: сущность функции, организационные цели и этапы)

- Правонарушения: понятие, состав, виды

- Теоретические основы менеджмента человеческих ресурсов (Формирование трудовых ресурсов)

- Понятие и виды наследования (История становления и развития института наследования в России)