Налоговая система РФ и проблемы еe совершенствования (Теоретические основы налоговой системы Российской Федерации)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. На сегодняшний день вопросы о реформировании налоговой системы Российской Федерации становятся все актуальней и сложней, отражая специфику современных требований. Основные проблемы оптимизации налогообложения постоянно связаны с достижением следующих определенных направленных целей, которые одновременно должны создавать комфортные условия для развития хозяйствующих субъектов бизнеса, и обеспечить положительную динамику фискальных изъятий в виде налоговых доходов, а также поддержка инновационной деятельности, в том числе и путем предоставления налоговой поддержки, стимулирование в области здравоохранения и образования и т.д.

Налоговая система это одна из важнейших частей структуры любой экономики страны, следовательно, нельзя недооценивать ее влияние на эффективное развитие общества. Важным фактором проводимой налоговой политики государства является необходимое поддержание сбалансированности бюджетной системы. В этой связи реформирование налоговой системы признается на современном этапе одним из экономических приоритетов Российской Федерации, о чем свидетельствуют "Основные направления налоговой политики РФ на 2018 год и на плановый период 2019 и 2020 годов". Этот официальный документ не является нормативно-правовым актом, но на его основе разрабатываются и корректируются изменения в налоговом законодательстве.

Но не смотря на это на современном этапе планирования и проведения оценки налоговых реформ часто применяют модель, которая позволяет оценить фискальный эффект от изменений, привносимых в налоговую систему, путем оценки степени влияния налоговой нагрузки, формировании налоговой базы и т.д.. В свою очередь, оценка влияния данных изменений на конкурентоспособность хозяйствующих субъектов, социальную сферу в большинстве случаев выступает второстепенной задачей, а для эффективного планирования и прогнозирования налоговых реформ, а также оценки состояния налоговой системы территории (субъектов РФ или города), требуется сформировать и обосновать механизм, который позволит оценивать все изменения, при этом учитывать их воздействие в целом на социально-экономическую ситуацию. Это становится возможным при применении различных критериев эффективности системы налогообложения, например, экономическая нейтральность, относительное равенство налоговых обязательств, организационная гибкость, простота и прозрачность налоговой системы.

Все вышесказанное подтверждает актуальность проблем налоговой системы Российской Федерации и выявления направлений совершенствования

Проблемы построения налоговой системы и рассматриваемые вопросы теории и практики налогообложения являются объектом повышенного внимания в отечественной и зарубежной науке. Так развитием теоретической концепции в области налоговой системы были Артур Лаффер, Адам Смит, Адольф Вагнер, А.З. Дадашев, Л.Н. Лыкова, И.А. Майбурова, В.Г. Панскова, Д.Г. Черник и многие другие.

Вопросами практики анализа и оценки налоговых поступлений в бюджет, теоретико-методологических аспектов налогового администрирования и налогового планирования представлены в работах: C.B. Барулина, A.B. Брызгалина, Е.С. Выковой, А.Ю. Казака, В.А. Кашина, Н.И. Малис, Л.П. Окуневой, А.Б. Паскачева, М.В. Романовского, Т.Ф. Юткиной, A.B. Якуниной и других авторов.

Несмотря на многочисленные труды экономистов, ученых в области налоговой системы в настоящее время отсутствуют исследования, в которых

комплексно раскрываются и обосновываются определенные направления перспектив развития налоговой системы Российской Федерации с помощью специальных инструментов налогового регулирования и налогового администрирования. Поэтому необходимо дальнейшее исследование проблемы развития и эффективного функционирования налоговой системы.

Целью настоящей курсовой работы является исследование налоговой системы Российской Федерации и проблем ее совершенствования.

Для достижения поставленной цели необходимо решить следующие задачи:

Раскрыть понятие, принципы организации, эволюцию и функционирования налоговой системы.

Выявить проблемы применения налогового законодательства и регулирования налоговой системы Российской Федерации и предложить пути совершенствования налоговой системы

Объектом исследования работы является налоговая система и налоговое регулирование Российской Федерации.

Предмет исследования – эффективность реализации налоговой политики.

Методы исследования: анализ, синтез, дедукция.

Информационную базу для работы составили законодательные и нормативные акты Российской Федерации, а также ресурсы сети Интернет, в частности сайт Министерства финансов Российской Федерации, сайт Федеральной налоговой службы Российской Федерации.

Структура работы состоит из введения, двух глав, заключения, списка используемой литературы и приложения.

1. Теоретические основы налоговой системы Российской Федерации

1.1. Налоговая система как инструмент регулирования экономики России

В нынешних условиях рыночной экономики налоговая система и налоги занимают ключевую позицию. Без всякого сомнения, можно сказать, что без хорошо организованной и отлаженной, четко действующей налоговой системы, которая отвечает современным условиям развития общественного производства, эффективная деятельность государства просто невозможна.

Налоговая система — основанная на определенных принципах система урегулированных нормами права общественных отношений, которые складываются в связи с установлением и взиманием налогов и сборов[1].

Основу налоговой системы составляют налоги. Это необходимое звено экономических отношений в обществе. В сущности, налог представляет собой обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[2].

История развития общества доказывает, что еще ни одно государство не сумело обойтись без налогов, так как для осуществления своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые можно собрать лишь при помощи налогов. При развитии и изменении форм государственного устройства всегда преобразуется налоговая система. Для современного цивилизованного общества налоги являются основной формой доходов государства. В структуре всех доходов государственного бюджета налоги занимают первостепенную позицию и составляют, по различным оценкам, около 75—85 %.

Кроме этой сугубо финансовой функции налоговая система применяется для экономического влияния государства на общественное производство, его структуру и динамику, на состояние НТП. От правильно построенной системы налогообложения зависит эффективное функционирование всей экономики государства[3]

Сообразно развитию государства стремительно развивалась и налоговая система. И уже к 70—80-м годам двадцатого столетия в западных странах была распространена и получила признание бюджетная концепция, которая исходила из того, что налоговые поступления — это продукт двух основополагающих факторов. Этими факторами являются: налоговая ставка; налоговая база.

Рост налоговой ноши может привести к возрастанию доходов государства только до некого предела, пока не начнется сокращение облагаемой налогом части национального производства. В момент, когда этот предел будет превзойден, возросшая налоговая ставка приведет к полнейшему сокращению доходов бюджета[4].

Начало девяностых годов можно считать периодом, в который стала формироваться и возрождаться налоговая система России. Действующая в течение последних лет в стране налоговая система была создана практически с нуля. Отечественный опыт деятельности такой системы в условиях, когда предоставляется свобода и простор рыночным отношениям, очень мал.

Ныне на мировом рынке особыми преимуществами обладают страны, проводящие налоговую политику осмыслено и сдержано. Эти государства осуществляют наиболее благополучную продажу своих товаров и услуг на мировом рынке, они привлекают значительную часть международных инвестиций, происходит ускоренное формирование широкого класса состоятельных собственников, что и есть основа для благосостояния страны, ее политического и экономического постоянства[5].

Наша страна пока отстает от других стран по данному параметру. Проводимая в России налоговая реформа — это один из самых важных факторов, обеспечивающих экономический рост, развитие предпринимательской активности, также ликвидацию теневой экономики, привлечение в страну полномасштабных иностранных инвестиций. Сам термин «реформа» означает переустройство чего-либо, в различных сферах жизни общества, области знаний.

Проведение налоговых реформ — острая экономическая необходимость. Это можно объяснить с помощью следующих фактов[6]:

налоговое законодательство все еще претерпевает серьезные изменения, и проводимая налоговая реформа должна быть основана на научных концепциях, должна быть четко установлена цель ее реформы.

нет «системности» проводимых реформ, что говорит о том, что отсутствует комплексность реформирования налоговой системы, ведь оно должно происходить, с параллельным проведением других реформ (административная, судебная и др.).

при разработке концепции налоговой системы и налогового законодательства в полном объеме не был обеспечен комплексный подход к сути проблемы налогообложения; не была учтена непростая взаимосвязь всех участников общественных отношений, которые складываются в процессе установления и взимания налогов.

При формировании налоговой системы РФ комплексный подход очень важен. Его отсутствие всегда приводит к усугублению экономических и социальных противоречий, происходит бегство капитала за рубеж и развивается теневая экономика.

Чтобы определить пути реформирования, для начала, необходимо провести анализ основных проблем налоговой системы нашей страны на нынешнем этапе её развития.

Во время реализации налогового законодательства возникает немало острейших проблем, которые касаются взаимоотношений, складывающихся между налогоплательщиками и государством, ответственности физических и юридических лиц за несоблюдение налоговых законов, прав и обязанностей налоговых органов.

Среди этих проблем можно выделить следующие[7]:

налоговая система неэкономична и неэффективна в вопросе решения задач по собираемости налоговых платежей и формированию бюджетов определенных территориальных образований;

большое количество налоговых платежей, высокие ставки налогов, что в большей степени способствует уклонению от уплаты налогов;

громоздкость и противоречивость в понимании законодательной базы, проявляющаяся в большом количестве законодательных актов, огромном количестве льгот по объектам и субъектам каждого вида налога;

субъективно недооцениваются или переоцениваются роли и значения отдельных видов налогов, что способствует частым изменениям в налоговом законодательстве, налоговой базе, налоговых ставках, что делает налоговую систему нестабильной, снижается привлечение в экономику инвестиционных проектов, в частности, иностранных;

несовершенна законодательная база и в отношении обложения налоговыми платежами природных ресурсов, из-за чего не только снижается благосостояние российских граждан, но и происходит утечка денежных средств в зарубежные банки и снижается инвестирование в российскую экономику.

С развитием рыночных отношений недостатки, которые присущи налоговой системе, приводят к расхождению изменений, которые происходят в обществе и государстве (что, в свою очередь, тормозит экономическое и социальное развитие государства и его территориальных образований, способствует появлению массовых недовольств налогоплательщиков), растет количество уклонений субъектов налога от уплаты или несвоевременность выплат, углубляется и расширяется сеть теневой экономики[8].

Таким образом, можно сделать вывод о том, что Россия нуждается в реформировании налоговой системы.

Для достижения этой цели необходимо законодательно и практически решить следующие проблемы[9]:

законодательно и организационно должна быть обеспечена полнота и эффективность сбора платежей со всех категорий субъектов налога;

законодательно должны быть ликвидировано множество налоговых льгот как по отдельным видам налогов и сборов, так и по категориям налогоплательщиков;

должны быть ликвидированы все условия, которые способствуют законно избежать снижения сумм, уплачиваемых налогов и сборов;

законодательно и организационно должна быть упрощена налоговую систему путем уменьшения числа налогов и сборов,

должны быть сокращены или ликвидированы всевозможные внебюджетные и бюджетные фонды, сокращены органы, ответственные за собираемость налоговых платежей.

В ходе реализации программы реформирования налоговой системы в первую очередь должна быть решена проблема выбора видов налогов: какие из существующих могут быть оставлены, какие следует исключить, какие ввести в новое законодательство. С этой целью следует законодательством четко и жестко предписать, что налоговые ставки и налоговая база не должны быть изменены в течение хотя бы одного срока работы Федерального Собрания РФ, не должно быть ухудшено положение субъектов налога, за исключением таможенных пошлин и коммунальных, платежей, которые могут пересматриваться не чаще, чем один раз в год[10].

С решением всех этих проблем[11]:

будут выровнены условия налогообложения для всех субъектов налога;

налоговая база по взимаемым налогам будет соответствовать экономическому содержанию деятельности субъекта налога;

будет повышена собираемость налогов, в частности, из-за включения в налоговое законодательство механизма, повышающего ответственность должностных лиц за налоговый контроль;

будет снижено общее налоговое бремя путем более равномерного распределения налоговой нагрузки между категориями налогоплательщиков, с помощью снижения загруженности фонда оплаты труда, снижения налоговых ставок на НДС, акцизов и других видов налогов;

будет упрощена налоговая система за счет сокращенного общего числа видов налогов, типизация порядка уплаты налоговых платежей, замена ряда видов налогов единым налогом на доход субъекта налога;

будет обеспечена стабильная, предсказуемая и простая налоговая система.

Таким образом, из всего вышесказанного следует, что система налогообложения должна быть переориентирована на приоритет интересов развития экономики нашей страны, с дополнением мер по организационно-методическому совершенствованию функционирования самих налоговых органов. Это будет способствовать повышению эффективности налогового регулирования, созданию необходимых предпосылок для роста накоплений и притока инвестиций в производственный сектор.

В обществе должна быть создана атмосфера уважения к налогу, которая основана на понимании того, что существование налоговой системы и установленные государством правила взимания конкретных налогов — экономическая необходимость. Без всего этого экономический подъем России просто невозможен.

1.2. Принципы организации и функционирования налоговой системы

Эффективность налоговой системы увеличением обеспечивается принципами элементов налогообложения. В основе построения большинства действующих налоговых систем лежат налоговые идеи А. Смита, сформулированные в его труде «Исследование о природе и причинах богатства народов» (1776 г.) в виде четырех основных принципов налогообложения[12]:

принцип справедливости, который предполагает всеобщность

принцип справедливости, который предполагает всеобщность

обложения и равномерность распределения налога между гражданами соразмерно их доходам;

принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику[13];

принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику[13];

принцип удобства — налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

принцип удобства — налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

принцип экономии, который подразумевает сокращение издержек взимания налогов[14].

принцип экономии, который подразумевает сокращение издержек взимания налогов[14].

Принципы построения налоговой системы в Российской Федерации сформулированы статье 3 Налогового кодекса РФ, которого устанавливает основные начала законодательства о налогах и сборах[15]:

Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Кодексом[16].

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Кодексом[16].

При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов)[17].

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов)[17].

Критерии качества налоговой системы:

сбалансированность государственного бюджета. Данный критерий качества налоговой системы подразумевает, что проводимая государством налоговая политика должна обеспечивать формирование доходов бюджетной системы Российской Федерации, необходимых для финансирования расходов государства по осуществлению им своих функций;

сбалансированность государственного бюджета. Данный критерий качества налоговой системы подразумевает, что проводимая государством налоговая политика должна обеспечивать формирование доходов бюджетной системы Российской Федерации, необходимых для финансирования расходов государства по осуществлению им своих функций;

эффективность и рост производства. Проводимая налоговая политика должна содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий;

эффективность и рост производства. Проводимая налоговая политика должна содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий;

стабильность цен. Проводимая налоговая политика должна обеспечивать оптимальное соотношение прямых и косвенных налогов с целью достижения устойчивости цен и предотвращения эффекта инфляционного ожидания;

стабильность цен. Проводимая налоговая политика должна обеспечивать оптимальное соотношение прямых и косвенных налогов с целью достижения устойчивости цен и предотвращения эффекта инфляционного ожидания;

эффективность социальной политики, обеспечиваемая при соблюдении принципа всеобщности и равномерности налогообложения граждан;

эффективность социальной политики, обеспечиваемая при соблюдении принципа всеобщности и равномерности налогообложения граждан;

полнота и своевременность уплаты налогов может быть обеспечена за счет улучшения информированности налогоплательщиков о подлежащих уплате налогах, правилах их исчисления и сроках уплаты[18].

полнота и своевременность уплаты налогов может быть обеспечена за счет улучшения информированности налогоплательщиков о подлежащих уплате налогах, правилах их исчисления и сроках уплаты[18].

Основные тенденции развития налоговой системы[19]:

общее снижение налогового бремени для товаропроизводителей, в том числе за счет уменьшения ставок по некоторым видам налогов, повышения роли целевых налоговых льгот;

общее снижение налогового бремени для товаропроизводителей, в том числе за счет уменьшения ставок по некоторым видам налогов, повышения роли целевых налоговых льгот;

устранение противоречий в действующем законодательстве, регулирующем налоговые отношения, его упрощение;

устранение противоречий в действующем законодательстве, регулирующем налоговые отношения, его упрощение;

поэтапный перенос налогового бремени с предприятий на ренту от использования природных ресурсов;

поэтапный перенос налогового бремени с предприятий на ренту от использования природных ресурсов;

повышение удельного веса прямых налогов при одновременном уменьшении доли косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации;

повышение удельного веса прямых налогов при одновременном уменьшении доли косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации;

развитие налогового федерализма, учет фискальных интересов регионов и муниципальных образований, повышение доли собственных доходов в доходной части их бюджетов;

развитие налогового федерализма, учет фискальных интересов регионов и муниципальных образований, повышение доли собственных доходов в доходной части их бюджетов;

совершенствование и строгое соблюдение организационных принципов построения налоговой системы, а также принципов налогообложения;

совершенствование и строгое соблюдение организационных принципов построения налоговой системы, а также принципов налогообложения;

повышение политической ответственности, которое должно заключаться в проведении такой налоговой политики, которая зависела бы от объективных экономических условий;

повышение политической ответственности, которое должно заключаться в проведении такой налоговой политики, которая зависела бы от объективных экономических условий;

гибкое реагирование системы налогообложения на изменения экономической конъюнктуры;

гибкое реагирование системы налогообложения на изменения экономической конъюнктуры;

усиление налоговой дисциплины и налоговой культуры налогоплательщиков;

усиление налоговой дисциплины и налоговой культуры налогоплательщиков;

выравнивание условий налогообложения за счет сокращения и упорядочивания налоговых льгот;

выравнивание условий налогообложения за счет сокращения и упорядочивания налоговых льгот;

совершенствование системы налогового контроля и ответственности за совершение налоговых правонарушений[20].

совершенствование системы налогового контроля и ответственности за совершение налоговых правонарушений[20].

Таким образом, налоговая система - государственная система мер политического, экономического, административного, правового характера, направленная на исполнение доходной части бюджета, а также стимулирования роста внутреннего валового продукта (ВВП).

Сегодня организация и функционирование налоговой системы подчинены соответствующим принципам. Принципы - это основные положения какой-либо деятельности, в данном случае - налогообложения.

2. Анализ развития и основные пути совершенствования налоговой системы

2.1. Эволюция и анализ функционирования налоговой системы Российской Федерации

Российская система налогообложения формировалась, развивалась и претерпевала те или иные изменения вместе с переменами в экономическом и политическом устройстве страны. И не всегда эти процессы происходили в России гладко и безболезненно[21].

Анализ дореволюционного периода становления налоговой системы России можно условно разделить на несколько этапов.

Конец IX-XII в. - начало становления налоговой системы России.

Предпосылкой ее развития послужило объединение Древнерусского государства. Отличительная особенность налоговой системы того времени - нерегулярный характер налоговых платежей, чаще всего в виде поборов и дани в княжескую казну как контрибуция с побежденных народов. Основное место отводилось пошлинам[22].

Период татаро-монгольского ига (XIII-XIV вв.) можно обозначить как дискриминационный: развитие налоговой системы было фактически приостановлено, налоги и сборы стали носить угнетающий характер. Поборы истощали экономику Руси и не давали возможности дальнейшего развития. Превалировало косвенное налогообложение, уплата сборов контролировалась баскаками - представителями хана на местах, обложение носило повсеместный характер, взималось без экономического обоснования и преимущественно раскладочным способом.

На XV-XVI вв. приходится становление подушного обложения.

Со второй половины XVI в. положено начало взиманию отдельных налогов и сборов в денежной форме. Начало нового витка экономических реформ, и налоговой системы в частности, приходится на период правления Петра I (1672-1725 гг.). Резко возрастает количество различных налогов и сборов, вплоть до знаменитого налога на бороды. Все это было обусловлено нехваткой финансовых ресурсов государства[23].

Для периода царствования Екатерины II (1729-1796 гг.) и Александра I (1777-1825 гг.) характерно упрощение системы налогообложения, а также издание значимых указов, касающихся налогообложения. Особо значимым событием этого периода стал Манифест Александра I «Об учреждении министерств» от 8 сентября 1802 г., когда было создано Министерство финансов[24].

Вообще политику того времени в сфере налогообложения можно охарактеризовать следующим образом: доходы бюджета формировались в основном за счет налогов с крепостного крестьянства - две трети всех поступлений (подушная подать, оброк, «питейный доход»).

В 1818 г. в России издан первый крупный труд в области налогообложения - «Опыт теории налогов» русского экономиста Н.И. Тургенева, представляющий собой классическое исследование основ государственного налогообложения того времени[25].

С середины XIX в. до Великой октябрьской революции система налогообложения продолжала совершенствоваться. Наиболее значимым событием этого периода стала работа Податной комиссии для упорядочения и уравнения прямых налогов.

Послереволюционное реформирование налоговой систем России можно представить следующим образом.

В 1918-1921 гг. происходит ликвидация сложившейся налоговой системы. Первые советские налоги не имели большого фискального значения и из инструмента финансовой политики были превращены в орудие классовой борьбы, средство экономического подавления не только «капиталистов и помещиков», но и большого количества людей, относящихся к среднему классу. В феврале 1921 г. Наркомфин приостановил взимание всех денежных налогов[26].

Налоговый аппарат был полностью расформирован. В своем экономическом развитии Россия вернулась на несколько веков назад.

На период нэпа (1921-1930 гг.) приходится начало восстановления системы налогообложения[27].

Военное (1941-1960 гг.) и послевоенное (1960-1965 гг.) время предопределило развитие налоговой системы в России. Во время Великой Отечественной войны продолжает действовать система обязательных платежей из прибыли государственных предприятий. Вводятся новые налоги с физических лиц: налог на холостяков, одиноких и малосемейных граждан СССР, военный налог, сбор с владельцев скота. В акты налогового законодательства в послевоенный период вносятся существенные изменения в части подоходного и поимущественного налогообложения населения.

Период 1965-1989 гг. можно назвать эпохой безвременья налоговой системы как таковой: основное место в формировании доходной части бюджета продолжают занимать поступления от народного хозяйства в виде прямых изъятий от прибыли (за фонды, за трудовые ресурсы, за природные ресурсы и т.д.). Прямые налоги с населения составляли около 7 % всех поступлений бюджета

И только постепенный переход на новые условия хозяйствования в середине 80-х гг. заложил объективные предпосылки необходимости полномасштабного восстановления налоговой системы России и положил начало периоду реформирования налоговой системы 1990-1998 гг.[28]

Впервые единая система налогообложения в Советском Союзе была создана в 1990 г. и нашла отражение в Законе «О налогах с предприятий, объединений и организаций» от 14.06.90 г. № 1560-1, которым регламентировался перечень налогов, взимаемых в бюджет. Верховным Советам союзных и автономных республик были предоставлены права устанавливать республиканские и местные налоги.

Закон «Об основах налоговой системы в Российской Федерации» от 27.12.91 г. № 2118-1[29] положил начало построению современной налоговой системы России. В течение 1991-1992 гг. процесс создания единой централизованной системы налоговых органов Российской Федерации был завершен. О важности налоговой системы для развития народного хозяйства свидетельствует и тот факт, что этот вопрос нашел отражение в Конституции Российской Федерации, принятой 12 декабря 1993 г.[30], где оговорены общие черты налоговой системы и обязанности налогоплательщиков.

Принятие первой части Налогового кодекса в 1998 г., а затем и второй его части в 2000 г. определило и укрепило основы действующей в настоящее время налоговой системы, ключевые понятия налоговых отношений, статус налогоплательщиков и налоговых органов, их права и обязанности, ввело новые понятия, до сих пор отсутствовавшие, но необходимые. Постепенное введение и изменение отдельных положений Налогового кодекса РФ продолжает реформирование уже действующей налоговой системы.

С 1 января 2001 г. вступила в действие вторая часть Налогового кодекса Российской Федерации[31], раздел VIII «Федеральные налоги»: глава 21 «Налог на добавленную стоимость», глава 22 «Акцизы», глава 23 «Налог на доходы физических лиц», глава 24 «Единый социальный налог». В последующие периоды продолжалось введение налогов во вторую часть кодекса. В настоящее время она содержит все налоги, предусмотренные Налоговым кодексом, кроме налога на имущество физических лиц.

Наряду с работой по упорядочиванию налоговой системы государством проводилась налоговая политика по снижению налогового бремени налогоплательщиков, что выражалось в снижении налоговых ставок.

Согласно Налоговому кодексу РФ[32] (ст. 13-15) налоги и сборы в России подразделяются на федеральные, региональные и местные.

Федеральные налоги и сборы устанавливаются НК РФ и обязательны к уплате на всей территории Российской Федерации. К современным федеральным налогам и сборам относят: НДС, Акцизы, НДФЛ, НПО, НДПИ, Водный налог, Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, Государственная пошлина.

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и сборах и неизбежны к уплате на территориях соответствующих субъектов РФ. Региональные налоги бывают следующих видов: налог на имущество организаций, налог на игорный бизнес, транспортный налог.

Местными налогами - налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. К местным налогам относят: земельный налог, налог на имущество физических лиц.

Специальные налоговые режимы: система налогообложения для аграрных товаропроизводителей; упрощенная система налогообложения; система налогообложения в виде единого налога на приписанный доход для отдельных видов деятельности; патентная система налогообложения; система налогообложения при выполнении соглашений о разделе продукции[33].

Перечень налогов России является закрытым, то есть за исключением Федерального собрания Российской Федерации, не имеет право изменить перечень налогов и ввести налоги и сборы, не предусмотренный перечнем.

Статьей 12 Налогового кодекса Российской Федерации[34] предусмотрена трехуровневая система распределения налогов.

Таким образом, формирование налоговой системы не завершено и по сей день, современная российская налоговая система относительно молода. До сих пор не закончено формирование второй части Налогового Кодекса РФ.

2.2. Пути совершенствования налоговой системы

Налоговая система на современном этапе направлена на совершенствование действующего законодательства. Если рассматривать документ, содержащий основные направления налоговой политики, на данный временной промежуток, представленный Минфином России, был одобрен Правительством РФ 13.10.2016. Называется он «Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов»[35]. Раздел «Основные меры в области налоговой политики, планируемые к реализации в 2017 году и плановом периоде 2018-2019 годов» начинается с исполнения Послания Президента РФ Федеральному собранию РФ.

С целью стимулирования малого и среднего бизнеса предполагается, что[36]:

- Физических лиц, которые не являются предпринимателями и при этом оказывают некоторые виды услуг другим физическим лицам, освободить от уплаты НДФЛ и страховых взносов до 31.12.2018 при условии, что они добровольно подадут уведомление об осуществлении ими такой деятельности. Эта мера реализована с 01.01.2017 с принятием закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 30.11.2016 № 401-ФЗ[37].

- ИП на ПСН и ЕНВД предоставят возможность уменьшения налога на сумму приобретения онлайн-кассы в размере 18 000 руб. за 1 аппарат. Эта мера реализована с принятием закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» от 27.11.2017  № 349-ФЗ, который вступил в силу с 01.01.2018.

№ 349-ФЗ, который вступил в силу с 01.01.2018.

- ИП на патенте предоставят возможность уменьшить стоимость патента на сумму страховых взносов (по аналогии с плательщиками на ЕНВД и УСН).

- Несвоевременная уплата патента будет исключена из оснований для прекращения ПСН. Эта мера реализована с 01.01.2017 с принятием закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 30.11.2016 № 401-ФЗ[38].

В качестве других мер в области налоговой политики в 2017-2019 годах планировалось[39]:

Выявить неналоговые платежи, имеющие налоговую природу, и включить их в Налоговый кодекс.

Выявить неналоговые платежи, имеющие налоговую природу, и включить их в Налоговый кодекс.

Совершенствовать трансфертное ценообразование, исключив из- под налогового контроля цены по сделкам между лицами, которые находятся и осуществляют деятельность на территории одного субъекта РФ.

Совершенствовать трансфертное ценообразование, исключив из- под налогового контроля цены по сделкам между лицами, которые находятся и осуществляют деятельность на территории одного субъекта РФ.

По налогу на прибыль — сбалансировать бюджет субъектов РФ в части перераспределения ставок налога на прибыль, предоставление льготы для налогоплательщиков, создающих в Дальневосточном регионе объекты внешней инфраструктуры, переноса на будущее убытка в сумме, не превышающей 50% от налоговой базы текущего периода.

По налогу на прибыль — сбалансировать бюджет субъектов РФ в части перераспределения ставок налога на прибыль, предоставление льготы для налогоплательщиков, создающих в Дальневосточном регионе объекты внешней инфраструктуры, переноса на будущее убытка в сумме, не превышающей 50% от налоговой базы текущего периода.

По НДС — совершенствовать порядок налогообложения.

По НДС — совершенствовать порядок налогообложения.

По акцизам — увеличить акцизы на вина, табачную продукцию. Внести изменения в ст. 193 НК РФ, позволяющие предупредить манипулирование запасами готовой продукции и снижение бюджетных расходов, когда в преддверии повышения ставок акциза налогоплательщики на конец года накапливают запасы подакцизной (табачной) продукции, при производстве которой акциз уплачивается по ставкам текущего года[40].

По акцизам — увеличить акцизы на вина, табачную продукцию. Внести изменения в ст. 193 НК РФ, позволяющие предупредить манипулирование запасами готовой продукции и снижение бюджетных расходов, когда в преддверии повышения ставок акциза налогоплательщики на конец года накапливают запасы подакцизной (табачной) продукции, при производстве которой акциз уплачивается по ставкам текущего года[40].

По НДПИ — уточнить понятийный аппарат НК РФ в части определения термина «участок недр», рассмотреть механизмы увеличения доходов бюджета, не предполагающие увеличение налоговой нагрузки на добычу нефти, увеличить ставки НДПИ при добыче природного газа для организаций — собственников Единой системы газоснабжения и аффилированных с ними лиц.

По НДПИ — уточнить понятийный аппарат НК РФ в части определения термина «участок недр», рассмотреть механизмы увеличения доходов бюджета, не предполагающие увеличение налоговой нагрузки на добычу нефти, увеличить ставки НДПИ при добыче природного газа для организаций — собственников Единой системы газоснабжения и аффилированных с ними лиц.

По имущественным налогам — включить в базу по налогу на имущество физических лиц, являющихся собственниками земельных участков, объекты капитального строительства, поставленные на кадастровый учет, но права собственности на которые не зарегистрированы.

По имущественным налогам — включить в базу по налогу на имущество физических лиц, являющихся собственниками земельных участков, объекты капитального строительства, поставленные на кадастровый учет, но права собственности на которые не зарегистрированы.

Совершенствовать налоговое администрирование в части увеличения размера пени для юридических лиц; внесения в НК изменений, не предполагающих увязку уплаты налога (сбора, страхового взноса) и характеристик лица, которые осуществляют их уплату; урегулирования порядка уплаты госпошлины в МФЦ без взимания комиссии; предоставления возможности заблаговременного переноса срока уплаты налога, уменьшение штрафа для физических лиц в случае уплаты недоимки и пени до вступления в силу решения о привлечения к ответственности за налоговое правонарушение[41].

Совершенствовать налоговое администрирование в части увеличения размера пени для юридических лиц; внесения в НК изменений, не предполагающих увязку уплаты налога (сбора, страхового взноса) и характеристик лица, которые осуществляют их уплату; урегулирования порядка уплаты госпошлины в МФЦ без взимания комиссии; предоставления возможности заблаговременного переноса срока уплаты налога, уменьшение штрафа для физических лиц в случае уплаты недоимки и пени до вступления в силу решения о привлечения к ответственности за налоговое правонарушение[41].

Оптимизировать действующие налоговые льготы путем их поэтапной отмены.

Оптимизировать действующие налоговые льготы путем их поэтапной отмены.

Часть из этих мер в настоящее время уже реализована, часть только готовится к реализации.

Основные направления налоговой политики государства на 2018 и плановые 2019-2020 годы[42] можно посмотреть в проекте «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов», размещенном на официальном сайте Министерства финансов Российской Федерации 03.10.2017[43].

В проекте этого документа декларируется:

не повышение уровня налоговой нагрузки для добросовестных налогоплательщиков;

не повышение уровня налоговой нагрузки для добросовестных налогоплательщиков;

завершение работы по систематизации правил установления и взимания неналоговых платежей;

завершение работы по систематизации правил установления и взимания неналоговых платежей;

сокращение теневого сектора экономики в результате изменения администрирования доходных поступлений за счет:

сокращение теневого сектора экономики в результате изменения администрирования доходных поступлений за счет:

полного охвата розничной торговой сети онлайн-кассами, которая обеспечивает онлайн-передачу данных на серверы ФНС;

полного охвата розничной торговой сети онлайн-кассами, которая обеспечивает онлайн-передачу данных на серверы ФНС;

интеграции информационных систем и систем управления рисками налоговых и таможенных органов;

интеграции информационных систем и систем управления рисками налоговых и таможенных органов;

создание системы сквозной прослеживаемости движения товаров от этапа таможенного оформления до реализации конечному потребителю и запуска пилотного проекта по внедрению этого проекта на территории ЕАЭС;

создание системы сквозной прослеживаемости движения товаров от этапа таможенного оформления до реализации конечному потребителю и запуска пилотного проекта по внедрению этого проекта на территории ЕАЭС;

постепенное распространение систем прослеживаемости (ЕГАИС, маркировка) на другие товарные группы;

постепенное распространение систем прослеживаемости (ЕГАИС, маркировка) на другие товарные группы;

интеграция информационных массивов государственных внебюджетных фондов и налоговой службы;

интеграция информационных массивов государственных внебюджетных фондов и налоговой службы;

запуск единого государственного реестра записей актов гражданского состояния и создание федерального регистра сведений о населении;

запуск единого государственного реестра записей актов гражданского состояния и создание федерального регистра сведений о населении;

автообмен налоговой информацией в целях противодействия уклонению от уплаты налогов с использованием низко налоговых юрисдикций;

автообмен налоговой информацией в целях противодействия уклонению от уплаты налогов с использованием низко налоговых юрисдикций;

предоставление инвестиционного налогового вычета по налогу на прибыль (действует с 01.01.2018)[44];

предоставление инвестиционного налогового вычета по налогу на прибыль (действует с 01.01.2018)[44];

включение в состав безнадежных долгов, уменьшающих налогооблагаемую базу по налогу на прибыль, задолженности гражданина, призванного банкротом (действует с 01.01.2018).

включение в состав безнадежных долгов, уменьшающих налогооблагаемую базу по налогу на прибыль, задолженности гражданина, призванного банкротом (действует с 01.01.2018).

расширение круга лиц, имеющих право на применение ставки НДС 0% при экспорте за счет отказа от признака иностранного покупателя экспортируемых товаров как условия подтверждения вычета[45];

расширение круга лиц, имеющих право на применение ставки НДС 0% при экспорте за счет отказа от признака иностранного покупателя экспортируемых товаров как условия подтверждения вычета[45];

установление нулевой ставки НДС при реализации услуг по воздушным перевозкам пассажиров и багажа, если пункт назначения или отправления расположен на территории Калининградской области (действует с 01.01.2018);

установление нулевой ставки НДС при реализации услуг по воздушным перевозкам пассажиров и багажа, если пункт назначения или отправления расположен на территории Калининградской области (действует с 01.01.2018);

уточнение правил взимания таможенного НДС при ввозе товаров физическими лицами[46];

уточнение правил взимания таможенного НДС при ввозе товаров физическими лицами[46];

признание налоговыми агентами по НДС покупателей отдельных видов товаров (лома и отходов цветных металлов, вторичных алюминиевых сплавов, сырых шкур) (действует с 01.01.2018);

признание налоговыми агентами по НДС покупателей отдельных видов товаров (лома и отходов цветных металлов, вторичных алюминиевых сплавов, сырых шкур) (действует с 01.01.2018);

пресечение злоупотреблений с использованием режима единого сельскохозяйственного налога (ЕСХН) за счет признания плательщиков ЕСНХ плательщиками НДС (на основании закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 27.11.2017 № 335-ФЗ с 01.01.2019[47] применение ЕСХН не освобождает от НДС);

пресечение злоупотреблений с использованием режима единого сельскохозяйственного налога (ЕСХН) за счет признания плательщиков ЕСНХ плательщиками НДС (на основании закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 27.11.2017 № 335-ФЗ с 01.01.2019[47] применение ЕСХН не освобождает от НДС);

ограничение количества объектов недвижимости (их общей площади), в отношении которых ИП может применять ПСН по такому виду деятельности, как сдача в аренду жилых и нежилых помещений;

ограничение количества объектов недвижимости (их общей площади), в отношении которых ИП может применять ПСН по такому виду деятельности, как сдача в аренду жилых и нежилых помещений;

уточнение видов деятельности, в отношении которых может применяться ЕНВД и ПСН;

уточнение видов деятельности, в отношении которых может применяться ЕНВД и ПСН;

закрепление критериев самозанятых граждан, которые освобождаются от уплаты НДФЛ до 01.01.2019;

закрепление критериев самозанятых граждан, которые освобождаются от уплаты НДФЛ до 01.01.2019;

предоставление возможности налоговому агенту уведомлять налогоплательщика НДФЛ о невозможности удержать налог как письменно, так и посредством электронных сервисов[48];

предоставление возможности налоговому агенту уведомлять налогоплательщика НДФЛ о невозможности удержать налог как письменно, так и посредством электронных сервисов[48];

снятие ограничения по возрасту инвалида 1-й или 2-й группы, который находится на обеспечении родителя (усыновителя, попечителя, опекуна) для применения налогового вычета по НДФЛ;

снятие ограничения по возрасту инвалида 1-й или 2-й группы, который находится на обеспечении родителя (усыновителя, попечителя, опекуна) для применения налогового вычета по НДФЛ;

уточнение видов деятельности, при осуществлении которых плательщики на УСН будут вправе применять пониженные тарифы страховых взносов;

уточнение видов деятельности, при осуществлении которых плательщики на УСН будут вправе применять пониженные тарифы страховых взносов;

уточнение порядка признания расходов для исчисления НДС при реализации доли в уставном капитале; выходе из состава участников общества; реализации (погашении) ценных бумаг;

уточнение порядка признания расходов для исчисления НДС при реализации доли в уставном капитале; выходе из состава участников общества; реализации (погашении) ценных бумаг;

предоставление льгот по НДПИ организациям, которые реализуют инвестиционные проекты в Дальневосточном регионе;

предоставление льгот по НДПИ организациям, которые реализуют инвестиционные проекты в Дальневосточном регионе;

продление увеличенной ставки НДПИ при добыче нефти;

продление увеличенной ставки НДПИ при добыче нефти;

изменение в порядке определения показателей, используемых при расчете НДПИ при добыче газа;

изменение в порядке определения показателей, используемых при расчете НДПИ при добыче газа;

совершенствование порядка исчисления акцизов, уточнение идентификационных признаков средних дистиллятов;

совершенствование порядка исчисления акцизов, уточнение идентификационных признаков средних дистиллятов;

сохранение ставок акцизов на 2018-2019 годы без изменений (кроме бензина и дизельного топлива) и индексация ставок акцизов на 2020 год[49];

сохранение ставок акцизов на 2018-2019 годы без изменений (кроме бензина и дизельного топлива) и индексация ставок акцизов на 2020 год[49];

установление дифференцированного подхода к определению размера госпошлины за выдачу лицензии на торговлю алкоголем в зависимости от количества мест осуществления деятельности.

установление дифференцированного подхода к определению размера госпошлины за выдачу лицензии на торговлю алкоголем в зависимости от количества мест осуществления деятельности.

Нефтедобывающие компании ожидает введение новой системы налогообложения — налога на добавленный доход (НДД). Предполагается, что он будет распространяться на пилотные объекты, включающие как новые, так и зрелые месторождения. Налоговой базой по этому налогу предполагается установить расчетные доходы от добычи углеводородного сырья за вычетом фактических эксплуатационных и капитальных расходов по разработке участков недр. А ставка по налогу рассматривается на уровне 50%[50].

Основные направления налоговой политики на 2019 год:

- Совершенствование налогового администрирования.

- Создание кодекса неналоговых платежей.

- Сокращения федеральных льгот и передачи полномочий по установлению льгот на региональный (местный уровень).

- Изменения налогового законодательства, затрагивающего либо отдельные категории налогоплательщиков, либо отдельные операции по различным видам налогов.

В целом налоговая система РФ продолжает курс, начатый в предыдущие годы[51].

Таким образом, сформирована современная налоговая система России, на основе современных принципов налогообложения прописанных в Налоговом кодексе Российской Федерации. Принципы налогообложения направлены на справедливое отношение к налогоплательщику, где оценку перспектив развития национальной экономики, бюджетной и налоговой политики на 2020 год проведена на основе анализа предыдущих лет и характеризуется своей направленностью на противодействие кризисным явлениям в экономике России. Рассмотрим налоговые поступления по уровням бюджета, представленные в таблице 2.1.

Таблица 2.1

Налоговые поступления в бюджет России

|

Вид бюджета |

млрд. руб. |

Темп, % |

||

|

2015 г. |

2016 г. |

2017 г. |

||

|

Консолидированный бюджет РФ |

13788,3 |

14 482,9 |

17 343,4 |

119,8 |

|

Федеральный бюджет |

6880,5 |

6 929,1 |

9 162,0 |

132,2 |

|

Консолидированные бюджеты субъектов РФ |

6907,8 |

7 553,7 |

8 181,5 |

108,3 |

Источник: http://minfin.ru/ru/

Таким образом, анализ показывает, что все налоговые доходы с каждым годом увеличивают прирост поступлений. Это подтверждает правильность сформированной налоговой системы и управления налоговым механизмом.

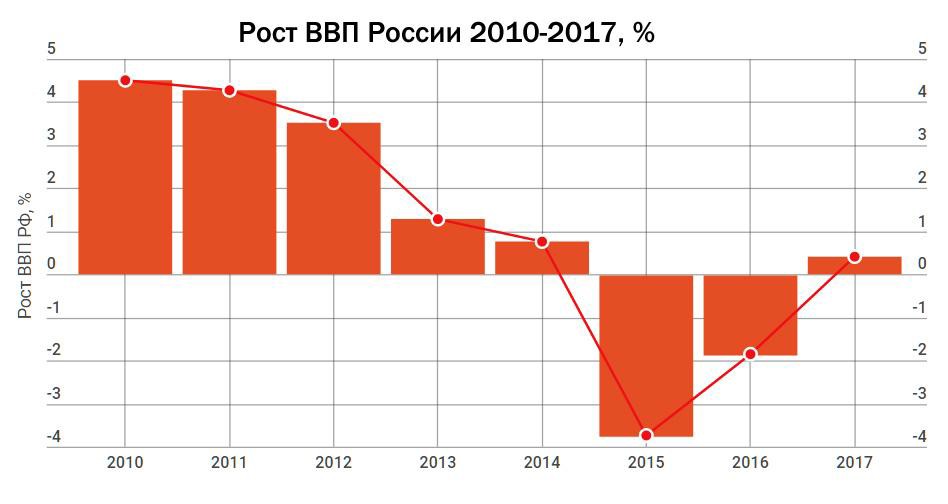

В 2017 году российская экономика после двух непростых лет вошла в новую фазу. На сегодняшний день темпы роста ВВП страны приближаются к 2%. Российский ВВП по итогам прошедшего года составил 92 трлн. руб. — рост на 1,5%. Эксперты объясняют восстановление не только особенностями экономполитики последних лет, но и более глубинными процессами. В первую очередь некоторые специалисты отмечают «затухание» переходного периода от планового к рыночному развитию, который стартовал в конце 1980-х — начале 1990-х годов прошлого века[52].

Валовый внутренний продукт (ВВП) России в прошлом году вырос на 1,5%, следует из опубликованных Росстатом данных: по его предварительной оценке, экономика произвела 92,1 трлн. руб. за весь год в текущих ценах. В разрезе экономических отраслей самый большой рост выпуска Росстат зафиксировал в сфере культуры, спорта, досуга и развлечений — 5%. Это может быть связано с инвестициями в подготовку чемпионата мира по футболу 2018 года. На 3,7% выросла сфера транспортировки и хранения, на 3,6% — информационно-телекоммуникационная отрасль, и на 3,1% — оптовая и розничная торговля (плюс ремонт транспортных средств). Падение зафиксировано в сферах строительства (-0,2%), здравоохранения и соц.услуг (-0,2%), образования (-0,1%).

Другой способ посмотреть на ВВП — конечные расходы в экономике. По данным Росстата, конечное потребление домохозяйств выросло в 2017 году на 3,4%. Валовое накопление подскочило на 7,6% (после снижения на 1,9% в 2016 году), в том числе инвестиции в основной капитал выросли на 3,6%[53].

Рис. 2.1. Рост ВВП России за 2010-2017 гг., %[54]

Такая динамика может быть связана с наращиванием запасов бизнеса (изменение товарно-материальных запасов входит в валовое накопление. После спада в 2015 и 2016 годах экономика вернулась к росту. Потребительский спрос прибавил 3,4%, а инвестиции — 3,6%[55].

Таблица 2.2.

Рост ВВП России

|

Год |

% |

|

2010 |

4,504 |

|

2011 |

4,264 |

|

2012 |

3,507 |

|

2013 |

1,279 |

|

2014 |

0,747 |

|

2015 |

-3,746 |

|

2016 |

-1,849 |

|

2017 |

0,4 |

Источник: http://minfin.ru/ru/

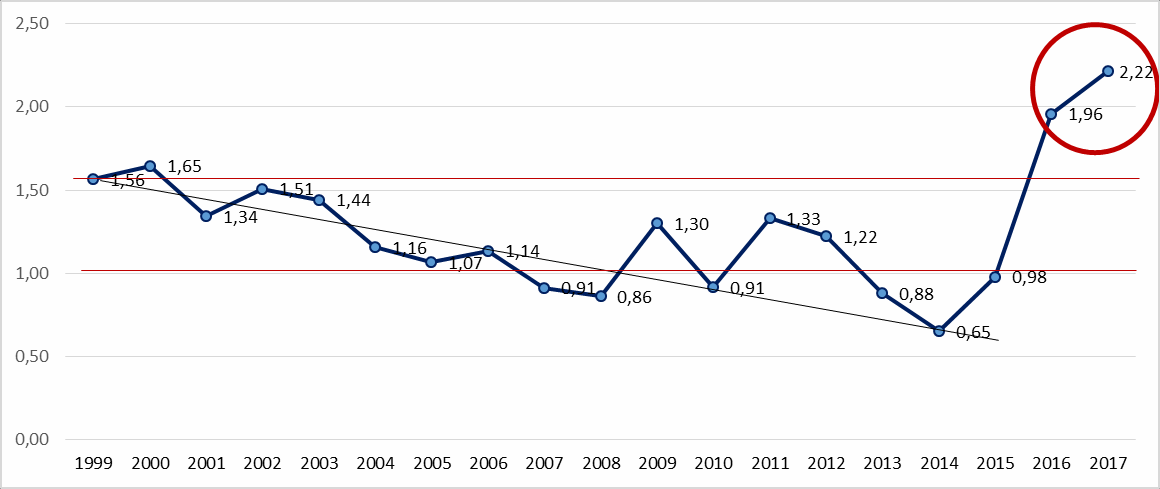

Среди фундаментальных успехов 2017 года экономисты называют стабилизацию важнейших макроэкономических показателей, прежде всего инфляции.

Инфляция достигла рекордно низкого уровня — 4,4%, хотя ранее мы уже писали о том, что эти показатели явно занижены, поскольку нарушают сложившийся экономический закон соотношения ставки ЦБ и инфляции в определенном коридоре. Сейчас ставка не корректируется в таком же темпе как инфляция, что говорит о том, что инфляцию осознанно занижают (рис. 2.2).

Рис. 2.2. Отношение средневзвешенной ставки на конец года к инфляции[56]

В периоды, когда инфляция была выше ставки, ЦБ ориентировался на экономический рост, стимулируемый смягчением денежно-кредитной политики. Так было в 2007—2008 гг., за которыми последовал кризис, вызванный изменением стоимости нефти. ЦБ тогда на год увеличил ставку, но в 2010 году она снова оказалась ниже инфляции. В 2013 году ЦБ принимает решение ориентироваться не на учетную, а на ключевую ставку, которая была на три п.п. ниже учетной. Тогда мы снова видим эффект низкого коэффициента[57].

То есть можно говорить, что в определенные исторические промежутки времени Банк России стимулировал экономику за счет удешевления кредита. Исходя из этого в последующие годы Банк должен был бы держать это соотношение близкое к 1:1. А именно, вдруг параметр инфляции резко пошел вниз без объективных на то причин, а Банк России незначительно скорректировал ставку.

Рассмотрим более подробно экономические показатели России, которые представим в таблице 2.2.

Таблица 2.2.

Экономические показатели России

|

Обзор |

Последний |

Ссылка |

Предыдущий |

Диапазон |

Частота |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Темпы роста ВВП |

-0.38 |

2017-12 |

0.04 |

-5.4 : 4.1 |

Ежеквартальный |

|

Уровень безработицы |

5 |

2018-03 |

5 |

4.8 : 14.1 |

Ежемесячно |

|

Уровень инфляции |

2.4 |

2018-04 |

2.4 |

2.2 : 2333 |

Ежемесячно |

|

Процентная ставка |

7.25 |

2018-04 |

7.25 |

5 : 17 |

Ежедневно |

|

Торговый баланс |

15001 |

2018-03 |

12192 |

-203 : 20356 |

Ежемесячно |

|

Государственный долг к ВВП |

12.6 |

2017-12 |

12.9 |

7.4 : 92.1 |

Ежегодный |

Источник: http://minfin.ru/ru/

Таким образом, проанализировав экономические показатели, пришли к выводу, что огромную роль в увеличении налогового потенциала играет рост инвестиций в реальный сектор экономики. Увеличение инвестиций практически автоматически формирует и рост налоговых поступлений. Представим в таблице 2.3. для наглядности прогноз на экономические показатели, в том числе долгосрочные и краткосрочные. Изменение отношения к инвестиционной привлекательности, может быть, достигается в результате взаимодействия федеральной и местной власти.

Таблица 2.3

Прогнозы на экономические показатели, в том числе долгосрочные и краткосрочные прогнозы

|

Обзор |

Фактический |

Q2/18 |

Q3/18 |

Q4/18 |

Q1/19 |

2020 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Темпы роста ВВП |

-0.38 |

0.6 |

0.5 |

0.5 |

0.5 |

0.9 |

|

Уровень безработицы |

5.00 |

5.2 |

5.3 |

5.5 |

5.1 |

5.8 |

|

Уровень инфляции |

2.40 |

2.4 |

3.2 |

4 |

4.2 |

4.1 |

|

Процентная ставка |

7.25 |

7 |

6.25 |

6 |

6 |

5.5 |

|

Торговый баланс |

15001.00 |

9200 |

11100 |

10200 |

11000 |

10900 |

|

Государственный долг к ВВП |

12.60 |

21.2 |

21.2 |

21.2 |

22 |

24 |

Источник: http://minfin.ru/ru/

Благодаря данным показателям, можно отслеживать современную ситуацию в стране, где важным фактором является устойчивость темпа роста ВВП, этому должны сопутствовать специализированные государственные программы, стратегии и проекты, реализуемые в пользу экономического роста, ведь если данный показатель растет, то означает улучшение качества жизни в стране[58].

Что касается государственных услуг населению и бизнесу, оказываемых органами власти, качество предоставления данных услуг предполагается радикально повысить:

за счет обеспечения доступа к их получению по принципу «одного окна» не менее 90% граждан, для чего, в том числе, должно быть создано свыше 2,5 тыс. многофункциональных центров предоставления государственных и муниципальных услуг;

за счет обеспечения доступа к их получению по принципу «одного окна» не менее 90% граждан, для чего, в том числе, должно быть создано свыше 2,5 тыс. многофункциональных центров предоставления государственных и муниципальных услуг;

за счет перевода предоставления государственных услуг в электронный вид. Причем доля граждан, использующих механизм получения государственных и муниципальных услуг в электронной форме, к 2018 году должна достичь не менее 70%;

за счет перевода предоставления государственных услуг в электронный вид. Причем доля граждан, использующих механизм получения государственных и муниципальных услуг в электронной форме, к 2018 году должна достичь не менее 70%;

за счет введения системы оценки гражданами качества предоставляемых услуг и создания на этой основе системы оценки работы государственных и муниципальных органов по предоставлению услуг;

за счет введения системы оценки гражданами качества предоставляемых услуг и создания на этой основе системы оценки работы государственных и муниципальных органов по предоставлению услуг;

за счет внедрения удостоверения личности гражданина Российской Федерации в виде пластиковой карты с электронным носителем информации в качестве основного удостоверяющего документа на территории Российской Федерации.

за счет внедрения удостоверения личности гражданина Российской Федерации в виде пластиковой карты с электронным носителем информации в качестве основного удостоверяющего документа на территории Российской Федерации.

Среди прочих важных изменений в области налогового администрирования разработчики Основных направлений выделяют следующие[59]:

-

-

-

- урегулирование внесудебного порядка взыскания налогов с лицевых счетов организаций, если взыскиваемая сумма не превышает 5 млн. руб.;

- расширение возможности использования банковских гарантий;

- установление права налогоплательщика заявить налоговые вычеты по НДС в налоговых периодах в пределах трех лет после принятия на учет приобретенных им на территории РФ товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию РФ;

- введение обязательности досудебного порядка обжалования любых ненормативных актов налоговых органов, действий или бездействия их должностных лиц;

- установление права налогового органа при проведении камеральной налоговой проверки уточненной декларации (расчета), в которой уменьшена сумма налога к уплате, заявлена сумма убытка, требовать от налогоплательщика представления соответствующих пояснений;

- введение запрета на открытие налогоплательщиком нового счета в другом банке, если по существующим счетам операции приостановлены.

-

-

Все приведенные мероприятия должны способствовать в том числе улучшению инвестиционного климата в Российской Федерации.

Совершенствование налогового администрирования в 2017 - 2019 гг. планируется в разных направлениях[60]:

-

-

-

- введение института предварительного налогового контроля. Такой институт, с одной стороны, поможет налогоплательщику значительно снизить налоговые риски, а также предоставит гарантию в отношениях с налоговым органом.

-

-

- совершенствование института консолидированной группы налогоплательщиков (КГН). В рамках обеспечения стабильности налоговых условий для ведения бизнеса до 2018 г. целесообразно рассмотреть вопрос о продлении на период до 1 января 2019 г. действующее в 2015 г. ограничение на вступление в силу зарегистрированных налоговыми органами договоров о создании КГН. Предлагается внести ряд изменений в законодательство о налогах и сборах, направленных на повышение эффективности КГН с целью обеспечения его прозрачности и сокращения возможностей для злоупотреблений;

- борьба с размыванием налоговой базы и выводом прибыли из-под налогообложения. Данная работа проводится по нескольким направлениям. Одним из них является обеспечение возможности автоматического обмена информацией по финансовым операциям для налоговых целей с иностранными юрисдикциями. Внесение изменений в законодательство РФ о налогах и сборах, направленных на обеспечение возможности автоматического обмена налоговой информацией по финансовым операциям с иностранными юрисдикциями, должно позволить в 2018 г. осуществить запланированное присоединение РФ к многостороннему соглашению по автоматическому обмену финансовой информацией, предусмотренному Единым стандартом отчетности (ЕСО).

Продолжится совершенствование правил налогообложения при трансфертном ценообразовании - за три года действия правил налогообложения при трансфертном ценообразовании практика их применения свидетельствует о необходимости совершенствования налогового контроля использования трансфертных цен[61].

Кроме того, планируется разработка порядка заключения соглашения о ценообразовании в отношении внешнеторговой сделки, хотя бы одна сторона которой является налоговым резидентом иностранного государства, с которым заключен договор (соглашение) об избежании двойного налогообложения, с участием уполномоченного органа исполнительной власти такого иностранного государства;

- ужесточение мер по противодействию злоупотреблению нормами законодательства о налогах и сборах в целях минимизации налогов.

Данные меры направлены на противодействие созданию и использованию недобросовестными налогоплательщиками схем уклонения от уплаты налогов и незаконного возмещения налогов из бюджета. Одной из мер по противодействию налоговым злоупотреблениям, направленным на уклонение от уплаты налогов и незаконное возмещение налогов из бюджета, является четкое закрепление на законодательном уровне механизмов, ограничивающих использование налогоплательщиками так называемых фирм-"однодневок", а также налоговых схем с использованием офшорных компаний[62]. Планируется разработать предложения по внесению изменений в Налоговый кодекс в части введения правового механизма противодействия налоговым злоупотреблениям в виде использования налогоплательщиками формально правомерных действий с основной целью неуплаты или уплаты налогов в меньшей сумме, а также в рамках решения задач по деофшоризации российской экономики в части закрепления в законодательстве о налогах и сборах прямого запрета на злоупотребление правами в сфере налогообложения.

Следовательно, осуществления данных предложений по совершенствованию налоговой системы, в Российской Федерации пройдя определенные этапы времени, сформируется эффективная налоговая система и конкурентоспособная экономика[63].

Таким образом, налоговая система Российской Федерации это система экономических, финансовых, правовых, социальных отношений между государством и налогоплательщиками (хозяйствующими субъектами), формирующих доходную часть государственного бюджета путем отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе.

ЗАКЛЮЧЕНИЕ

Налоги являются экономическим рычагом и мощным инструментом, с помощью которого государство воздействует на рыночную экономику. Действующая в Российской Федерации налоговая система вызывает множество противоречий и нареканий со стороны экономистов, политиков, ученых и самих налогоплательщиков.

Российская Федерация на протяжение многих десятилетий находится в стадии реформирования налоговой системы.

Налоговая система берет своё начало с Древней Руси конца IX века. 31 июля 1998 года была принята первая часть Налогового Кодекса РФ, которая упорядочила действующую систему налогов и сборов, закрепила нормы и положения налоговой системы, определила виды налогов и сборов и сроки их уплаты, определила права и обязанности налогоплательщиков, налоговых органов и налоговых агентов, установила ответственность за нарушение налогового законодательства. 1 января 2001 года вступила в действие вторая часть Налогового Кодекса РФ.

Налоговая система представляет собой совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

Впервые принципы, которым должна отвечать налоговая система, были сформулированы английским ученым-экономистом конца XVIII в. А. Смитом в его труде «Исследование о природе и причинах богатства народов», среди которых: принцип справедливости; принцип определенности; принцип удобства; принцип экономии.

Большие дискуссии преобладают в отношении налоговых льгот. Реформы Правительства в большей части направлены на упразднение налоговых льгот и уменьшение их количества, считая, что данный налоговый механизм ослабевает конкуренцию, способствуют появлению коррупции, тормозят технический прогресс.

Немаловажной проблемой является налоговое администрирование. Несмотря на проведенные реформы в сфере уменьшения количества собираемых налогов и сборов, налоговая система остается громоздкой, трудоемкой, для вычисления налога требуются много времени и умственных способностей.

Теневая экономика остается на протяжении длительного времени главной проблемой эффективного функционирования налоговой системы, в результате которой, по оценке министерства финансов Российской Федерации, бюджет государства, который не всегда получает нужные денежные суммы от налоговых платежей.

Были предложены следующие перспективы развития налоговой системы Российской Федерации:

планируется дальнейшее применение мер налогового стимулирования инвестиций, проведение антикризисных налоговых мер, повышение эффективности системы налогового администрирования;

внести некоторые изменения в элементах налога на добавленную стоимость в целях противодействия неправомерному возмещению налога на добавленную стоимость и занижению налоговой базы;

в налоге на прибыль организации, в качестве меры поддержке бизнеса с учетом изменившейся стоимости основных средств будет повышено пороговое значение стоимости амортизируемого имущества;

наделить финансовые органы Российской Федерации правом издания дополнительных нормативно-правовых актов по вопросам налогового регулирования.

Таким образом, с учетом анализа налоговой системы были предложены перспективы по совершенствованию налоговой системы в Российской Федерации. Пройдя определенные этапы времени, сформируется эффективная налоговая система и конкурентоспособная экономика.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // СЗ РФ, 04.08.2014, N 31, ст. 4398.

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018)СЗ РФ // РФ", N 31, 03.08.1998, ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018)88 СЗ РФ, 07.08.2000, N 32, ст. 3340.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ

(ред. от 03.08.2018, с изм. от 11.10.2018)// СЗ РФ, 03.08.1998, N 31, ст. 3823.- Федеральный закон от 30.11.2016 N 401-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"// СЗ РФ, 05.12.2016, N 49, ст. 6844.

- Федеральный закон от 27.11.2018 N 424-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах" // СЗ РФ, 03.12.2018, N 49 (часть I), ст. 7496.

- Закон РФ от 27.12.1991 N 2118-1 (ред. от 11.11.2003) "Об основах налоговой системы в Российской Федерации" (с изм. и доп., вступающими в силу с 01.01.2004)// "Российская газета", N 56, 10.03.1992. (Утратил силу)

- Алексеев, В.В. Формирование современной налоговой системы России: истоки и уроки: / Алексеев В.В., Алексеев А.В. // Вестн. Рос. Акад. наук. 2016. Т.74. № 9. С.771-780.

- Анализ тенденций в бюджетно-налоговой сфере России.// Научно-исследовательское объединение РЭУ им. Г.В. Плеханова. - Ноябрь 2015 -. №1.-С. 1-9.

- Валова, Л.А. Проблемы реформирования налоговой системы Российской Федерации: Автореферат магистерской диссертации. - Новосибирск: НГАЭиУ, 2017. - 23 с.

- Горчаков А.Ю. Налоговая система России в 1920-х годах / А.Ю. Горчаков // История финансовой политики в России. СПб., 2000.- 195 с.

- Гринкевич Л.С.. «Налоговый маневр», деофшоризация экономики и другие направления современной налоговой политики Россиии// Вестник Томского государственного университета. Экономика. 2017. - №1(29).- С. 138-150.

- Дадашев, А.З., Мешкова, Д.А., Топчи, Ю.А. Налоги и налогообложение в Российской Федерации: учебное пособие для студентов / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. –М.: Юнити–Дана, 2017. – 254 с.

- Демин А.В. К вопросу об общих принципах налогообложения. // Журнал российского права, 2011. - № 4. - С. 16-18.

- Еременко Е.А. Сущность принципа справедливости в налогообложении Налоги и налогообложение, 2013 г. - №9 - С. 15-19. 15

- Ильин, А.В. Российская налоговая система на рубеже ХХ века // Финансы. 2017. № 4. С.31-34.

- Лыкова, Л.Н. Налоги и налогообложение: учебник / Л.Н. Лыкова. — Люберцы: Юрайт, 2015. - 353 c.

- Майбуров, И.А. Теория и история налогообложения: Учебник для студентов вузов, обучающихся по специальности "Налоги и налогообложение" / И.А. Майбуров. - М.: ЮНИТИ-ДАНА, 2013. - 495 c.

- Мау: налоговый маневр по формуле 21/21 - движение в правильном направлении // ТАСС. URL: http://tass.ru/ekonomika/4055823 (дата обращения: 30.06.2017).

- Митина, С.О. Оптимальное налогообложение: учебное пособие/ С.О. Митина. – М.: Статут, 2017. – 544 с.

- Налоговая политика государства на 2018-2020 годы. URL: https://nalog-nalog.ru/nalogovaya_sistema_rf/nalogovaya_politika_gosudarstva/ (дата обращения: 17.11.2018).

- Настройка налоговой системы с целью стимулирования деловой активности, роста экономики и инвестиций, создания конкурентных условий для развития российских предприятий // Российский союз промышленников и предпринимателей. URL: http://рспп.рф/news/view/11313 (дата обращения: 30.06.2017).

- Опрятин, Д.В. Эффективность Российской системы налогообложения //Экспертиза. -2017, -№ 3. – С. 58-62.

- Орлов, М.Ю. К вопросу о налоговой реформе в Российской Федерации. // Налоговая политика и практика, 2016. № 1. - 28 с.

- Осипова Е. С. Проблемы и противоречия российской практики налогообложения / Е. С. Осипова // Налоги, 2018,N № 4.-С. 8-11.

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов" URL: http://www.consultant.ru/document/cons_doc_LAW_30839 (дата обращения: 18.12.2018).

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов. URL: http://minfin.ru/ru/ (дата обращения 03.10.2017).

- Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов. URL: http://minfin.ru/ru/document/?id_4=116206 (дата обращения 17.11.2017).

- Парыгина В.А. Краткая история налогов и налогообложения в России. URL://www.elitarium.ru/istorya_nalogov_rossii/(дата обращения: 11.04.2017).

- Паскачев А. Б. Принципы налогообложения // Российское предпринимательство, 2012. -- № 2 (26). - С. 64-68.

- Перепелица, А.Е. Налоги и налогообложение.учебное пособие/ А.Е. Перепелица. - М.: Юрайт-М, -2016. – 376 с.

- Петров, Ю. А. Эволюция налоговой системы России и возможности использования налоговых инструментов для стимулирования экономического развития / Ю. А. Петров // Российский экономический журнал. – 2012. - № 1. - С. 45-59.

- Подобай Н.В. Налоги и налогообложение. Учебно-методическое пособие. - Брянск: Издательство Брянский ГАУ, 2015. - 91 с.

- Соколова Ю. А. Анализ динамики бюджета и налогов современной России // Проблемы и перспективы экономики и управления: материалы II междунар. науч. конф. - СПб.: Реноме, 2017. - С. 27-29.

- Тургенев Н. Опыт теории налогов. СПб.: тип. Греча, 1818. - 410 с.

- Швецов, Ю. Налоговая система России: можно ли исправить существующие недостатки? // Вопросы экономики. 2016.,№ 4. С.140-145.

- Минфин рассказал о целях изменения налоговой системы URL: https://www.rbc.ru/economics/27/03/2018/5aba5cf79a79479bf91fe511 (дата обращения 27.03.2018).

- Официальный сайт Казначейства России. URL:http://www.roskazna.ru/ (дата обращения 21.09.2018).

- Официальный сайт министерства финансов РФ. URL:http://minfin.ru/ru/ (дата обращения 23.10.2018).

- Официальный сайт Федеральной службы государственной статистики. URL: http://www.gks.ru (дата обращения 17.05.2018).

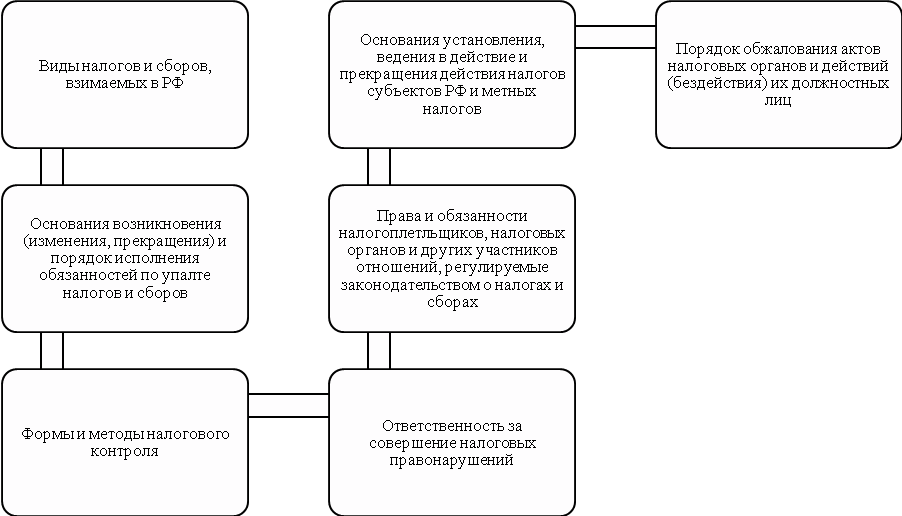

Элементы налоговой системы, установленные Налоговым кодексом Российской Федерации

-

Подобай Н.В. Налоги и налогообложение. Учебно-методическое пособие. - Брянск: Издательство Брянский ГАУ, 2015. С. 17. ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018)СЗ РФ // РФ", N 31, 03.08.1998, ст. 3824. п. 1 ст. 8 ↑

-

Лыкова, Л.Н. Налоги и налогообложение: учебник / Л.Н. Лыкова. — Люберцы: Юрайт, 2015. С. 24. ↑

-

Петров, Ю. А. Эволюция налоговой системы России и возможности использования налоговых инструментов для стимулирования экономического развития / Ю. А. Петров // Российский экономический журнал. – 2012. - № 1. - С. 45.. ↑

-

Перепелица, А.Е. Налоги и налогообложение.учебное пособие/ А.Е. Перепелица. - М.: Юрайт-М, -2016. С. 112. ↑

-

Швецов, Ю. Налоговая система России: можно ли исправить существующие недостатки? // Вопросы экономики. 2016.,№ 4. С.141. ↑

-

Осипова Е. С. Проблемы и противоречия российской практики налогообложения / Е. С. Осипова // Налоги, 2018,N № 4.-С. 8. ↑

-

Осипова Е. С. Проблемы и противоречия российской практики налогообложения / Е. С. Осипова // Налоги, 2018,N № 4.-С. 9.. ↑

-

Опрятин, Д.В. Эффективность Российской системы налогообложения [Текст]: //Экспертиза. -2017, -№ 3. – С. 58. ↑

-

Опрятин, Д.В. Эффективность Российской системы налогообложения [Текст]: //Экспертиза. -2017, -№ 3. – С. 58. ↑

-

Настройка налоговой системы с целью стимулирования деловой активности, роста экономики и инвестиций, создания конкурентных условий для развития российских предприятий // Российский союз промышленников и предпринимателей. URL: http://рспп.рф/news/view/11313 (дата обращения: 30.06.2017). ↑

-

Паскачев А. Б. Принципы налогообложения // Российское предпринимательство, 2012. -- № 2 (26). - С. 64-68. ↑

-

Еременко Е.А. Сущность принципа справедливости в налогообложении Налоги и налогообложение, 2013 г. - №9 - С. 15. ↑

-

Демин А.В. К вопросу об общих принципах налогообложения. // Журнал российского права, 2011. - № 4. - С. 17. ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018)СЗ РФ // РФ", N 31, 03.08.1998, ст. 3824. ↑

-