БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ (Анализ налоговой и бухгалтерской политики ИП Ефанова Л.А.)

Содержание:

Введение

Актуальность выбранной темы исследования обоснована рядом факторов. Малый бизнес играют большую роль в экономике государства, так его развитие влияет на экономический рост, на насыщение рынка необходимыми товарами, на создание дополнительных рабочих мест, то есть решает многие актуальные экономические и социальные е проблемы. В современных социально-экономических условиях сохранение конкурентоспособности и обеспечение устойчивого развития малого бизнеса не возможно без налаженной системы расчета и своевременной уплаты установленных налогов. Налоговое законодательство России предусматривает обязательное ведение налогового учета на предприятиях всех форм собственности, в том числе и на малых предприятиях. Именно, по данным налогового, а не бухгалтерского учета предприятие должно исчислять налоги по итогам каждого отчетного (налогового) периода. При этом бухгалтерский учет призван обеспечивать своевременное и в полном соответствие с законодательством ведение хозяйственной деятельности и предоставление необходимых документов в налоговую инспекцию и внебюджетные фонды.

Объектом исследования выступает малое предприятие индивидуального предпринимателя Ефановой Л.А. Предметом – бухгалтерский и налоговый учет индивидуального предпринимателя.

Цель данной работы – рассмотреть особенности упрощенного бухгалтерского учета и налогообложения на предприятиях малого бизнеса на примере ИП «Ефанова Л.А.» и разработать рекомендации по оптимизации налоговых и иных платежей.

Задачи, которые были решены в рамках достижения поставленной цели исследования:

- определить особенности упрощённого налогообложения;

- рассмотреть организацию упрощенного бухгалтерского учета;

- дать общую характеристику ИП и рассмотреть организацию бухгалтерской и налоговой политики;

- провести анализ налоговых платежей и налоговой отчетности индивидуального предпринимателя;

- провести анализ бухгалтерского учета и бухгалтерской отчетности;

- разработать направления оптимизации бухгалтерской и налоговой политики индивидуального предпринимателя .

В качестве нормативно-правой базы исследования выступили Налоговый и Гражданский Кодекс РФ, положения по бухгалтерскому учету, внутренняя бухгалтерская и налоговая отчетность компании за 2014-2016 гг.

Глава 1. Особенности бухгалтерского учета и налогообложения при упрощенной форме

1.1. Особенности налогообложения организаций малого бизнеса

Для поддержания малого бизнеса предусмотрено множество льгот, в том числе, налоговые льготы. В России налоговая поддержка малых предприятий, в первую очередь, заключается в создании специальных налоговых режимов, позволяющих компаниям снизить налоговые платежи в бюджет и упростить процедуру ведения налогового учета и сдачи отчетности.

Исходя из самого определения, «малый бизнес» – это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных установленных законами, государственными органами или другими представительными организациями критериях.

Налоговый учет - это система обобщения информации для определения налоговой базы по определенному налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

Подтверждением информации налогового учета являются:

- первичные учетные документы, т.е. данные налогового учета;

- аналитические регистры налогового учета;

- расчет налоговой базы.

Основной особенностью аналитических регистров налогового учета является систематизация учетных данных, сгруппированных за отчетный (налоговый) период, без распределения (отражения) по счетам бухгалтерского учета.

Данные регистры должны разрабатываться предприятием самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, которые, однако, не достаточно полно и понятно представлены в Налоговом кодексе. Так, указаны только лишь цели налогового учета, как инструмента обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Налоговые органы не вправе устанавливать для предприятий обязательные формы регистров налогового учета.

Порядок ведения налогового учета должен устанавливается предприятием в учетной политике для целей налогообложения, которая утверждается приказом руководителя.

Система налогового учета, применяется последовательно от одного налогового периода к другому.

Изменений в учетную политику для целей налогообложения производятся:

- при изменении законодательства о налогах;

- в случае, если предприятие начало осуществлять новые виды деятельности.

Обычно, малые предприятия имеют весьма ограниченный финансовый потенциал, не позволяющий использовать труд высококвалифицированных специалистов в области налогового и бухгалтерского учёта. Таким бухгалтерам сложно разобраться в системе российского законодательства, регулирующего вопросы финансово-хозяйственной деятельности, что делает малые предприятия уязвимыми для многочисленных контролирующих органов. Одним из основополагающих факторов развития любого предприятия является применяемая система налогообложения.

В нашей стране существует несколько систем налогообложения, предусмотренных для малых предприятий.

Рассмотрим классификацию существующих систем налогообложения в таблице 1.

Как видно из таблицы 1, из общего числа налогоплательщиков – субъектов малого предпринимательства 88% используют специальные режимы налогообложения.

Таблица 1

Используемые системы налогообложения субъектами малого предпринимательства РФ (по состоянию на конец 2016 года)[1].

|

Система налогообложения |

Доля от общего числа налогоплательщиков – субъектов малого предпринимательства (%) |

|

1. Единый налог на вмененный доход |

40 |

|

2. Упрощенная система налогообложения (объект налогообложения – «доходы») |

25,8 |

|

3. Упрощенная система налогообложения (объект налогообложения – «доходы минус расходы») |

13,7 |

|

4. Общая система налогообложения |

12 |

|

5. Патентная система налогообложения индивидуальных предпринимателей |

6 |

|

Единый сельскохозяйственный налог |

2,5 |

Специальные налоговые режимы являются достаточно привлекательными для хозяйствующих субъектов по своим организационно-правовым параметрам, признаваемым субъектами малого предпринимательства. Как представляется, относительно субъектов малого предпринимательства будущее за упрощенной системой налогообложения.

На первый взгляд может показаться, что поставленные задачи решены, малые предприятия получили благоприятные условия ведения предпринимательской деятельности и в ответ, предприниматели должны наращивать обороты и исправно платить налоги в бюджет.

Однако, как показала практика, несмотря на предпринятые меры, полностью не удовлетворены как предприниматели, так и правительство, а также законодательные органы власти.

Переход на упрощенный режим налогообложения носит добровольный характер, аналогично, предприятия имеют право добровольно переходить с упрощенного режима налогообложения на общий режим, и некоторые организации-упрощенцы используют это право и переходят на классическое налогообложение.

Одной из основных проблем применения упрощенного режима налогообложения является освобождение от НДС. Казалось бы, отмена уплаты НДС – это огромный плюс, существенно снижающий налоговое бремя организации, но на практике партнерам часто не выгодно работать с организацией, применяющей упрощенную систему налогообложения.

Так как упрощенцы освобождены от уплаты НДС, стоимость поставляемого ими товара (работы, услуги) не содержит НДС, который покупатели – плательщики НДС, могли бы взять к вычету. Таким образом, покупатели, находящиеся на общем режиме налогообложения, вынуждены платить в бюджет весь начисленный НДС, а не разницу между начисленным НДС и НДС включенным в стоимость приобретенного товара (работы, услуги).

По этой причине, покупатели, находящиеся на общем режиме налогообложения, при прочих равных условиях могут выбрать поставщика –плательщика НДС чтобы минимизировать собственное налоговое бремя.

При переходе на упрощенный режим налогообложения, налогоплательщики выбирают в качестве объекта налогообложения доходы или доходы за минусом расходов, и объект налогообложения можно изменить со следующего налогового периода. В течение одного налогового периода объект налогообложения менять нельзя.

Если организация выбрала в качестве объекта налогообложения доходы, то никакие расходы, кроме взносов в Пенсионный фонд не могут уменьшить налогооблагаемую базу, что, безусловно, может стать очень невыгодным для предприятия, если в налоговом периоде, по какой-либо причине, будет очень много расходов[2].

Если же предприятие выбрало в качестве объекта налогообложения до-ходы за минусом расходов, то здесь также может возникнуть проблемы с принятием к налоговому учету фактически понесенных расходов. Дело в том, что статья 346.16 налогового кодекса содержит закрытый перечень расходов, на которые можно уменьшить налогооблагаемую базу, причем этот перечень достаточно узкий, гораздо уже перечня расходов, предусмотренного налоговым кодексом для налога на прибыль.

К недостаткам применения упрощенной системы налогообложения можно отнести и правило, предусмотренное статьей 346.18 НК РФ, согласно которому, организация, выбравшая в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при получении убытка должна перечислить в бюджет минимальный налог. Минимальный налог рассчитывается как один процент от полученных за налоговый период доходов. Кроме того, предприятия, выбравшие объектом налогообложения доходы за минусом расходов, обязаны уплатить минимальный налог и в том случае, если сумма фактически исчисленного за налоговый период налога меньше величины минимального налога. Как известно, при применении общего режима налогообложения, организации, получившие в налоговом периоде убыток, не уплачивают Налог на доходы физических лиц и имеют право переносить полученные убытки на следующие налоговые периоды.

Таким образом, применение субъектами малого бизнеса специальных налоговых режимов имеет как преимущества, так и ряд недостатков и проблем, причем, как для самих предприятий, так и для налоговых органов.

1.2. Организация бухгалтерского учета и отчетности при упрощенной системе

Упрощенный бухгалтерский учет доступен только малым предприятиям. С 1 августа 2016 года на сайте ФНС заработал реестр субъектов малого предпринимательства. Но не все компании из списка вправе упростить бухгалтерию. Какие ООО вправе применять упрощенный учет: Численность работников меньше 100 человек. Доходы меньше 400 млн рублей, для остальных компаний обязателен аудит (ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ) Валюта баланса меньше 60 млн рублей Суммарная доля участия иностранных и российских организаций, которые не являются малыми, не более 49 %.

Учетная работа на малых предприятиях имеет следующие особенности. Так следует отметить значительное либо полное отсутствие разделения труда среди работников бухгалтерских служб малых предприятий.

В большинстве малых предприятии все налоговые и бухгалтерские функции выполняются одним бухгалтером, в тоже время на бухгалтера возлагаются несвойственные ему функций. Это может быть ведение кадрового учёта, подготовки проектов договоров и другие. Вполне объяснимо, что в подобной ситуации бухгалтер стремится к тому, чтобы сократить объём выполняемой работы и как следствие налоговый учёт на малых предприятиях не ведётся вовсе или ведётся недостаточно качественно. Особенно в сложных условиях оказались малые предприятия, которые из-за внешних или внутренних факторов вынуждены применять общею систему налогообложения. Серьезные проблемы возникают у данных малых предприятий при ведении налогового учета по налогу на прибыль. Это связано с тем, что бухгалтер предприятия использовал по привычке методы учета доходов и расходов, применяемые в бухгалтерском учете, в соответствии с Положениями о бухгалтерском учете, которые не соответствовали методам, предусмотренным в Налоговом кодексе.

Например, если в бухгалтерском учете на малом предприятий применяется в соответствии с п. 18 ПБУ 6/01 начисление амортизации ведется по одному из следующих способов:

- способом уменьшающегося остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ)[3].

Так, как ни один из данных методов начисления амортизации не предусмотрен вп.1 ст.259 НК РФ, что приводит к значительному усложнению ведении налогового и бухгалтерского учета расходов и как следствие появлению ошибок в расчете налога на прибыль. Однако при сравнительно небольшом спектре хозяйственных операций у малых предприятий имеется возможность вести учет так, чтобы методы учета доходов и расходов в бухгалтерском учете были максимально приближены к методам налогового учета.

Сблизить налоговый и бухгалтерский учет на малых предприятиях позволяет унификация тех способов их ведения, в отношении которых действующим законодательством предоставлено право выбора.

Для малых компаний нет специальных стандартов, но в разных ПБУ перечислены упрощенные способы.

Компании вправе использовать все доступные упрощенные способы, только некоторые из них или вообще вести учет без сокращений. Сначала следует оценить, как упрощение скажется на отчетности и какую информацию получат пользователи. Например, если в первоначальную стоимость основных средств включать только цену покупки, в балансе будет меньше активов. Это может повлиять на решение банка о предоставлении кредита. Один из упрощенных способов - сокращенная отчетность. Компания вправе составлять ее по желанию независимо от того, использует ли она другие упрощенные способы.

С 2017 года для малых компаний появилось новое правило при выборе способа учета. Когда в российских стандартах нет подходящего способа, такие организации вправе не изучать МСФО и рекомендации. Они могут выбрать удобный способ только с учетом критерия рациональности (п. 7.2 ПБУ 1/2008). То есть из соотношения затрат на учет и ценности данных в отчетности. Способы, которые компании подходят, нужно прописать в учетной политике. Здесь тоже есть особенность. Те, кто вправе применять упрощенные способы, учитывают изменения перспективно (п. 15.1 ПБУ 1/2008). Это значит, что они не должны пересчитывать задним числом все показатели по новым правилам.

Глава 2. Анализ налоговой и бухгалтерской политики ИП Ефанова Л.А.

2.1. Общая характеристика и организация бухгалтерской и налоговой политики ИП Ефанова Л.А.

Объектом исследования является предприятие индивидуального предпринимателя ИП Ефанова Л.А., которая начала свою деятельность в выбранной сфере 28 октября 2012 г. ИП Ефанова Л.А. не является юридическим лицом по законодательству Российской Федерации и действует в соответствии с Гражданским кодексом Российской Федерации.

ИП Ефанова Л.А. имеет круглую печать, в собственности обособленное имущество, учитываемое на его самостоятельном балансе. ИП Ефанова Л.А. находится на общем режиме налогообложения и в соответствии с действующим налоговым законодательством обязано вести бухгалтерский и налоговый учет в полном объеме. Бухгалтерский и налоговый учет на предприятии ведется в соответствии с принятой Учетной политикой.

Основным видом экономической деятельности является производство строительных металлических изделий. Дополнительный вид экономической деятельности — розничная торговля металлическими и неметаллическими конструкциями.

Предприятия работает не посредственно по заказам, изготавливая различную садовую мебель, скамейки, заборы из пров листа, теплицы, изготовления до борных элементов для кровли и фасадов, гибка арок и различные работы с металлом, изготавливает различные мангалы и печки по эскизам заказчика.

Преимуществом компании является выгодная ценовая политика, которая обеспечивается производством продукции в г.Красноярске благодаря отсутствию транспортных расходов.

Ассортимент кованных изделий отличается широким выбором рисунков и сочетаний элементов. Кованые изделия добавляет благородство и элитарность в интерьер дома, украшает фасад, делает эффектной ландшафтную зону.

Потребителями ИП Ефанова Л.А. являются юридические и физические лица, у которых возникает необходимость использования кованных изделий при строительстве и отделке жилых и нежилых помещений, земельных участков.

Все сделки по оказанию услуг заключаются на территории офисного помещения, находящегося по адресу: г. Красноярск, ул. Прибойная, 30. Режим работы офиса: в будние дни с 10:00 до 19:00 с перерывом на обед с 13:00 до 14:00.

Данные бухгалтерского учета за отчетный период учитываются в разработочных таблицах, ведомостях, группируются по объектам учета. Систематизированная и накопленная информация обобщается в сводных регистрах.

Предприятие применяет аналитические регистры, разработанные программной надстройкой к продуктам фирмы «1С» в автоматизированном виде по видам деятельности.

Предприятие осуществляет учет всей своей деятельности, контроль за ходом производства продукции и услуг, ведет оперативный бухгалтерский учет и статистическую отчетность в порядке установленном законодательством.

Для осуществления поставленных целей деятельности происходит разветвление организационной структуры в отдельные сектора, в которых непосредственным образом происходит централизация выполняемых ими функций.

Деятельность компании осуществляется благодаря тщательно подобранному персоналу и продуманной организационной структурой предприятии.

У ИП Ефанова Л.А. работает 20 сотрудников, 7 из которых занимают руководящие должности.

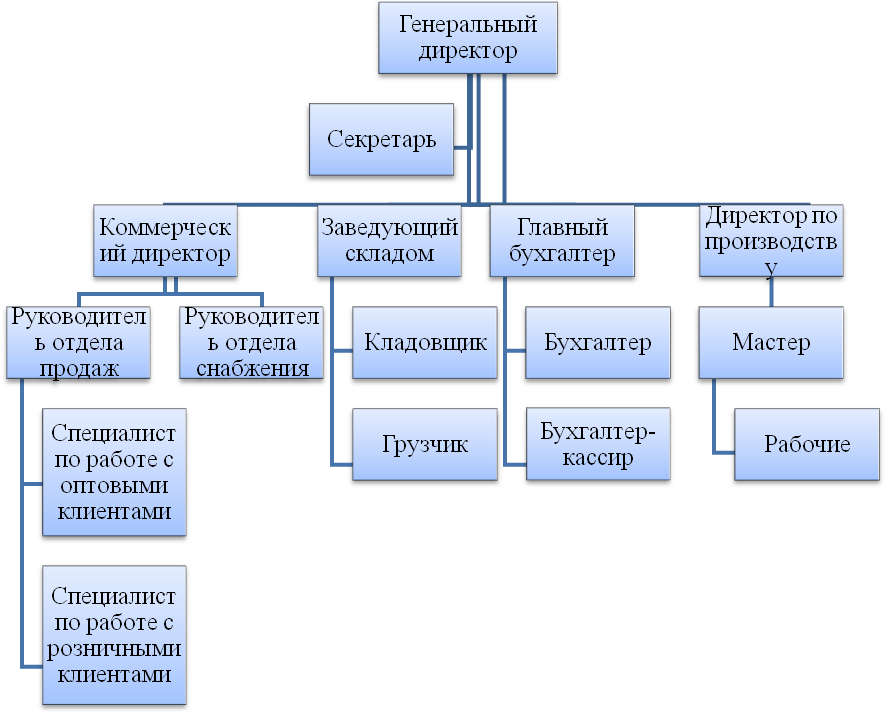

Организационная структура представляет собой следующую схему, представленную на рис.1

Рисунок 1 Организационная структура ИП Ефанова Л.А.

За каждым сотрудником закреплены обязанности и ответственность в соответствии с их должностными инструкциями.

В ИП Ефанова Л.А. действует линейная организационная структура управления. Каждое подразделение имеет только одного руководителя, на которого возлагаются полномочия принятия всех управленческих решений. Вышестоящий орган управления не имеет права отдавать им распоряжения без согласования с непосредственным руководителем.

В таблице 2 представлен общий анализ технико-экономических показателей деятельности организации за анализируемый период.

Анализ показал следующее. Организация работает с выручкой, которая в 2016 году имеет положительный темп прироста (37,44 %), что связано с появлением оптовых покупателей продукции.

Таблица 2

Анализ основных показателей деятельности ИП Ефанова Л.А. за 2014-2016 гг.

|

Показатели |

Ед. изм. |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение |

Темп прироста, % |

||

|

2015 – 2014 |

2016 – 2015 |

2015 / 2014 |

2016 / 2015 |

|||||

|

1.Выручка от продаж |

Тыс. руб. |

21345 |

21261 |

29221 |

-84 |

7960 |

-0,39 |

37,44 |

|

4. Среднесписочная численность работников, всего |

чел. |

19 |

20 |

20 |

1 |

- |

10,53 |

- |

|

5. Производительность труда одного среднесписочного работника, всего |

тыс. руб./ чел. |

1123,42 |

1012,43 |

974,03 |

-110,99 |

-38,40 |

-9,88 |

-3,79 |

|

6. Фонд заработной платы |

тыс. руб. |

2150 |

2580 |

4110 |

430 |

1530 |

20,00 |

59,30 |

|

– уровень |

% |

10,07 |

12,13 |

14,07 |

2,06 |

1,93 |

- |

- |

|

7. Среднемесячная заработная плата одного работника |

тыс. руб. |

9,43 |

10,24 |

11,42 |

0,81 |

1,18 |

8,57 |

11,51 |

|

8. Среднегодовая стоимость основных фондов |

тыс. руб. |

3160 |

3771 |

3636 |

611 |

-135 |

19,34 |

-3,58 |

|

9. Фондоотдача |

руб. / руб. |

6,75 |

5,64 |

8,04 |

-1,12 |

2,40 |

-16,53 |

42,54 |

|

10.Фондоемкость |

руб. / руб. |

0,15 |

0,18 |

0,12 |

0,03 |

-0,05 |

19,81 |

-29,85 |

|

11. Фондовооруженность одного работника |

тыс. руб./чел. |

166,32 |

179,57 |

121,20 |

13,26 |

-58,37 |

7,97 |

-32,51 |

|

12. Среднегодовая стоимость оборотных средств |

тыс. руб. |

17069 |

21600 |

23318 |

4531 |

1718 |

26,55 |

7,95 |

|

13. Время обращения оборотных средств |

дни |

287,88 |

365,74 |

287,28 |

77,86 |

-78,46 |

27,05 |

-21,45 |

|

14. Скорость обращения оборотных средств |

обороты |

1,25 |

0,98 |

1,25 |

-0,27 |

0,27 |

-21,29 |

27,31 |

|

15. Себестоимость |

тыс. руб. |

12789 |

12235 |

19396 |

-554 |

7161 |

-4,33 |

58,53 |

|

16. Валовая прибыль |

тыс. руб. |

8556 |

9026 |

9825 |

470 |

799 |

5,49 |

8,85 |

|

– уровень |

% |

40,08 |

42,45 |

33,62 |

2,37 |

-8,83 |

- |

- |

|

17. Издержки обращения |

тыс. руб. |

5661 |

5962 |

8970 |

301 |

3008 |

5,32 |

50,45 |

|

– уровень |

% |

26,52 |

28,04 |

30,70 |

1,52 |

2,66 |

- |

- |

|

18. Прибыль (убыток) от продаж |

тыс. руб. |

2895 |

3064 |

855 |

169 |

-2209 |

5,84 |

-72,10 |

|

– рентабельность продаж |

% |

13,56 |

14,41 |

2,93 |

0,85 |

-11,49 |

- |

- |

|

19. Прочие доходы |

тыс.руб. |

152 |

2593 |

3735 |

2441 |

1142 |

1605,92 |

44,04 |

|

20. Прочие расходы |

тыс. руб. |

897 |

732 |

632 |

-165 |

-100 |

-18,39 |

-13,66 |

|

21. Прибыль (убыток) до налогообложения |

тыс. руб. |

2150 |

4925 |

3958 |

2775 |

-967 |

129,07 |

-19,63 |

|

– рентабельность организации |

% |

10,07 |

23,16 |

13,55 |

13,09 |

-9,62 |

- |

- |

|

22. Текущий НДФЛ |

тыс. руб. |

430 |

985 |

792 |

555 |

-193 |

129,07 |

-19,59 |

|

23. Чистая прибыль отчетного периода |

тыс. руб. |

1720 |

3940 |

3166 |

2220 |

-774 |

129,07 |

-19,64 |

|

- рентабельность конечной деятельности |

% |

8,06 |

18,53 |

10,83 |

10,47 |

-7,70 |

- |

- |

Отрицательным моментом является снижение производительности труда. Причинами тому могут быть увеличение нагрузки (обороты организации увеличиваются), а уровень заработной платы остается ниже среднего по отрасли. В 2016 году организация стала более эффективно использовать свои основные фонды, о чем свидетельствует рост показателя фондоотдачи и снижение показателя фондоемкости.

Отрицательным моментом является очень большое время обращения оборотных средств, в частности товарных запасов. Данный показатель снижается в 2016 году, но по прежнему остается на неприемлемом уровне (287 дней). Причинами этому может быть несовершенство в системе закупок товара для реализации (приобретается невостребованная, не пользующаяся спросом алкогольная продукция). Это влечет замораживанию денежных средств в обороте. Все это негативно влияет на ликвидность и платежеспособность организации в целом.

Из отрицательных моментов стоит отметить увеличение уровня издержек обращения с 26,52 % до 30,70 %. Это оказывает негативное влияние на прибыль и эффективность деятельности организации в целом. Так в 2016 году прибыль от продаж снизилась на 72,10 %. Этому также способствовало увеличение себестоимости реализуемого товара. Рентабельность продаж упала с 14,41 % (что является среднем уровнем по отрасли) до 2,93 %.Рентабельность конечной деятельности, рассчитанная по чистой прибыли снизилась с 22,58 % в 2015 году до 13,07 % в 2016 году. Таким образом, деятельность ИП Ефанова Л.А. в течение анализируемого периода можно считать эффективной, однако в 2015 году наметилась негативно характеризующая динамика.

2.2. Анализ налоговых платежей и налоговой отчетности индивидуального предпринимателя

В анализе хозяйственной деятельности любой организации важную роль играет оценка налоговых обязательств, которая позволяет определить, насколько обременительна существующая налоговая система для экономического субъекта и какую долю ресурсов привлекают на себя платежи в бюджет, то есть определить налоговую нагрузку предприятия.

ИП Ефанова Л.А. находится на общей системе налогообложения, т.е. является плательщиком основных налогов: НДС, НДФЛ, налога на имущество, страховых взносов в фонды.

Налоговый анализ деятельности ИП Ефанова Л.А. проведен за 2014-2016 гг. по направлениям:

- анализ абсолютной налоговой нагрузки на организацию;

- анализ относительной налоговой нагрузки на организацию.

Анализ абсолютной налоговой нагрузки предполагает оценку динамики, темпов роста и структуры сумм налогов и сборов за исследуемый период.

Таблица 3

Динамика налоговых платежей, тыс. руб.

|

Вид платежа |

2014 |

2015 |

2016 |

Темп прироста, % |

|

|

2015 / 2014 |

2016 / 2015 |

||||

|

1. Налог на доходы физических лиц |

430,00 |

985,00 |

791,60 |

129,07 |

-19,63 |

|

2. НДС |

1305,15 |

1376,85 |

1498,73 |

5,49 |

8,85 |

|

3. Налог на имущество |

69,52 |

82,96 |

79,99 |

19,34 |

-3,58 |

|

4. Страховые взносы во внебюджетные фонды |

559,00 |

877,20 |

1233,00 |

56,92 |

40,56 |

|

5. Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

4,30 |

5,16 |

8,22 |

20,00 |

59,30 |

|

Итого |

2367,97 |

3327,17 |

3611,54 |

40,51 |

8,55 |

Таким образом, сумма налогов уплачиваемых организацией в динамике стабильно увеличивается: на 40,51 % в 2015 году и на 8,55 % в 2016 году. Наибольший темп прироста наблюдается по статье страховые взносы в фонды. Это связано с увеличением фонда заработной платы и ставки страховых взносов в 2015 году с 26 % до 34 %. Видно, что значительную сумму составляет налог на добавленную стоимость. В 2016 году суммарные налоговые отчисления увеличились.

В таблице 4 представлен анализ структуры налоговых платежей.

Таблица 4

Анализ структуры налоговых платежей в ИП Ефанова Л.А. за 2014-2016 гг., %

|

Вид платежа |

2014 |

2015 |

2016 |

Изменение структуры, % |

|

|

2015 – 2014 |

2016 - 2015 |

||||

|

1. Налог на доходы физических лиц |

18,16 |

29,60 |

21,92 |

11,45 |

-7,69 |

|

2. НДС |

55,12 |

41,38 |

41,50 |

-13,73 |

0,12 |

|

3. Налог на имущество |

2,94 |

2,49 |

2,21 |

-0,44 |

-0,28 |

|

4. Страховые взносы во внебюджетные фонды |

23,61 |

26,36 |

34,14 |

2,76 |

7,78 |

|

5. Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

0,18 |

0,16 |

0,23 |

-0,03 |

0,07 |

|

Итого |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

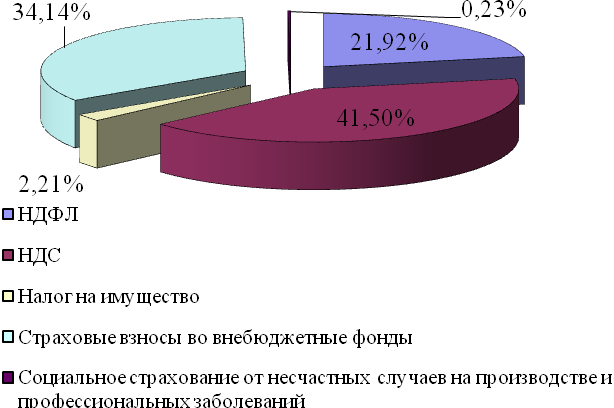

Рисунок 2 Структура налоговых платежей ИП Ефанова Л.А. в 2016 году, %

Анализ показал, что в общей сумме налоговых платежей за анализируемый период значительно увеличилась доля страховых взносов в фонды, что как уже указывалось выше, связано с увеличением фонда оплаты труда. Доля НДС в 2015 году снизилась на 13,73 %. Наибольшую долю в структуре налоговых платежей занимает НДС – 41,50 %.

2.3. Анализ бухгалтерского учета и бухгалтерской отчетности

Организация бухгалтерского учета – это механизм построения учетного процесса. Учетный процесс любой организации, в том числе ИП Ефанова Л.А. состоит, из следующих основных элементов: документооборот, первичный (документальный) учет, регистры бухгалтерского учета, инвентаризация, отчетность.

Приведем информацию о системе бухгалтерского учета индивидуального предпринимателя ИП Ефанова Л.А. (таблица 5).

Таблица 5

Характеристика бухгалтерского учета в ИП ЕФАНОВА Л.А.

|

Форма ведения учета |

Журнально-ордерная с применением средств автоматизации 1С Предприятие |

|

Принцип организации бухгалтерского учета |

Отдельное подразделение, возглавляемое главным бухгалтером |

|

Уровень централизации учета |

Учет централизован |

|

Налоговый режим |

Общая система налогообложения |

|

Учетная политика для целей бухгалтерского учета |

Положение об учетной политики для целей бухгалтерского и налогового учета, утвержденное приказом руководителя №1 от 1 января 2016 года |

|

График документооборота |

Приказ об утверждении графика документооборота как приложения 3 к Учетной политике |

|

Рабочий план счетов |

Разработан |

|

Внутрипроизводственный контроль |

Частично осуществляется главным бухгалтером |

Организация ведет бухгалтерский учет в соответствии с законодательством Российской Федерации, федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», приказом Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», а также учетной политикой, которая утверждена приказом руководителя индивидуальным предпринимателем Ефановой Л.А.

Информационный процесс бухгалтерского учета ИП Ефанова Л.А. реализуется путем выполнения строго регламентированной совокупности этапов, процедур, операций, действий, направленных на преобразование исходной информации в результатную. В системе обработка учетной информации ИП Ефанова Л.А. от формирования первичных документов до составления отчетности сводится к циклически повторяемой последовательности действий в каждом отчетном периоде.

Производственный и бухгалтерский учет ведется в информационной системе, которая объединяет следующие приложения 1С: Предприятие 8.8, Зарплата и кадры 8.8. В отчетном году активно заводились новые пользователи и к концу 2016 года в системе насчитывалось 8 пользователей. Одновременно в системе работает около 6 сотрудников. Реализован доступ к базе 1С в режиме реального времени для пользователей удаленных офисов.

Структура корпоративной локально-вычислительной сети на конец 2016 года: 2 сервера, 15 автоматизированных рабочих мест пользователей, 5 принтеров (из них 2 сетевых многофункциональных устройства). Все пользователи ЛВС входят в домен reddon.local и имеют зарегистрированные права пользователей. Доступ к системе Интернет безлимитный, скорость доступа 20 Mb/c.

Для рациональной организации бухгалтерского учета индивидуальным предпринимателем было принято решение учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером. Численность работников бухгалтерии невелика. Она составляет 3 человека. Аппарат бухгалтерии имеет линейную организацию, то есть все работники бухгалтерии подчиняются непосредственно главному бухгалтеру.

Бухгалтерия предприятия обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе составление отчетности. Аппарат бухгалтерии взаимодействует со всеми подразделениями предприятия.

Учетный процесс организуется главным бухгалтером и непосредственно подчиняется индивидуальному предпринимателю. Организация учетного процесса в ИП Ефанова Л.А. начинается с разработки учетной политики для целей бухгалтерского учета, которую формирует главный бухгалтер, а утверждает своим приказом ИП Ефанова Л.А. В ней создаются условия для обеспечения учетного процесса организации методологией и применяемыми методами бухгалтерского учета, вопросы составления и представления бухгалтерской отчетности.

При составлении учетной политики главный бухгалтер формирует структуру бухгалтерии (рисунке 3).

Бухгалтер-кассир по учету

денежных средств, ТМЦ и затратам

Главный бухгалтер

Бухгалтер по оплате

труда и расчетам с контрагентами

Рисунок 3 Структура бухгалтерии ИП Ефанова Л.А.

Помимо того, что главный бухгалтер ИП Ефанова Л.А. отвечает за организацию бухгалтерского и налогового учета в ИП Ефанова Л.А. и разрабатывает учетную политику, главный бухгалтер также занимается ведением расчетов по налогам и сборам, составлением финансовой отчетности организации, производит ежедневный контроль по предоставлению документов прихода выручки в кассе организации.

Бухгалтер по оплате труда и расчетам начисляет заработную плату, прочие выплаты и пособия по временной нетрудоспособности. Кроме этого, данный специалист отвечает за правильное и своевременное отчисление во все внебюджетные фонды (ПФР, ФСС, ТФОМС). Помимо этого ведет все счета по учету расчетов. К таким счетам относят счета по учету с поставщиками, покупателями, заемщиками, подотчетными лицами, прочими дебиторами и кредиторами др.

В его обязанности входят:

- прием и контроль первичной документации на участке учета расчетов с персоналом по оплате труда и подготовка их к счетной обработке;

- отражение на счетах бухгалтерского учета операции по учету заработной платы:

- начисление налогов, возникающих на данном участке;

- обеспечение руководителей, кредиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующему участку учета;

- совместно с главным бухгалтером разработка рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы;

- подготовка данных по соответствующему участку бухгалтерского учета для составления отчетности, обеспечение сохранности бухгалтерских документов, оформление их в соответствии с установленным порядком для передачи в архив;

- составление отчетности по участку учета расчетов по оплате труда.

Бухгалтерский учёт в ведётся работниками бухгалтерии с помощью системы «1С: Бухгалтерия 8.0», в которую они вводят информацию о совершаемых хозяйственных операциях, используя предварительно настроенные документы, справочники, счета и другие данные, а также готовые алгоритмы обработки данных, и получают необходимую бухгалтерскую и налоговую отчётность.

Бухгалтер-кассир ведет счета по учету денежных средств на расчетном счете и в кассе. Кроме этого, выполняет функции кассира предприятия, выдает и принимает денежные средства в кассе. Помимо этого данный специалист ведет учет МПЗ и затрат.

ИП Ефанова Л.А. имеет право составлять финансовую отчетность по упрощенным формам бухгалтерской отчетности. Упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах. При этом отчеты включают показатели по группам статей с детализациями по статьям. Но за 2016 г. баланс и отчет о финансовых результат составлены по формам ОКУД 0710001 и ОКУД 0710002 соответственно. Другие формы отчетности ИП ЕФАНОВА Л.А. как малое предприятие не формирует и не предоставляет внешним пользователям.

Глава 3. Пути оптимизации налоговой и бухгалтерской политики ИП Ефанова Л.А.

3.1. Анализ налоговой нагрузки индивидуального предпринимателя

ИП ЕФАНОВА Л.А. за анализируемый период применяло общий режим налогообложения, в соответствии с которым уплачивало следующие налоги, сборы и взносы (рисунок 5).

Налоги, сборы, взносы и прочие платежи в бюджет и внебюджетные фонды

Федеральные налоги

Взносы во внебюджетные фонды

НДС, НДФЛ

В ФСС от несчастных случаев, в ФСС на обязательное соц. страхование, в ТФОМС на обязательное мед. страхование, в ПФ РФ на обязательное пенсионное страхование

Региональные налоги

Налог на имущество организаций, транспортный налог

Рисунок 5 Налоговые обязательства ИП ЕФАНОВА Л.А.

Налоговая нагрузка — это расчетный суммарный объем денежных средств, подлежащих уплате в виде ввозных таможенных пошлин и взносов в государственные внебюджетные фонды.

Организации должны рассчитывать налоговую нагрузку, чтобы понять, насколько их деятельность и уплата налогов привлекают внимание налоговых органов, которые могут принять решение о проведении выездной налоговой проверки. Единой методики для расчета налоговой нагрузки нет. Оценка налоговой нагрузки производится с использованием различных методик и подходов. В целом методики определения налоговой нагрузки налогоплательщика отличаются используемым набором налогов и взносов. Важную роль играет также базисный показатель, к которому можно «привязывать» расчетные показатели, то есть сравнивать с ним общую сумму налогов за расчетный период.

Главным источником информации при определении уровня налоговой нагрузки служат данные налогового и бухгалтерского учета. Следует отметить, что они опираются на различные нормативные правовые базы: бухгалтерский учет ведется в соответствии с Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», положениями по бухгалтерскому учету, методическими указаниями, учетной политикой; налоговый же основан на НК РФ и приказах Минфина России и ФНС России, разъясняющих отдельные нормы. В связи с этим возможны расхождения, которые приводят к возникновению постоянных или отложенных налоговых обязательств и активов.

3.2. Оптимизация налоговых обязательств индивидуального предпринимателя

Проведенный выше анализ показал, что ИП Ефанова Л.А. находится на общей системе налогообложения. Налоговая нагрузка, рассчитанная разными способами, находится на удовлетворительном уровне. Однако у организации есть возможность сменить систему налогообложения, тем самым снизить налоговую нагрузку. Для ИП Ефанова Л.А. предлагается рассмотреть вариант перехода на упрощенную системы налогообложения. Как уже отмечалось выше, объектом налогообложения такой системы могут быть доходы или доходы, уменьшенные на величину расходов. Ставка налогообложения будет различна: 6 % и 15 %.

Необходимо провести сравнительные расчеты и выбрать наиболее оптимальный вариант.

Объект – доходы.

Организация в данном случае будет уплачивать налог УСН и страховые взносы, на сумму которых может быть уменьшена налоговая база, но не более чем на 50 %.

Налоговая база будет равна 29221 + 3735 – 1233 – 8,22 = 31714,78 тыс. руб.

Налог УСН = 31714,78 * 6 % = 1902,89 тыс. руб.

Объект – доходы, уменьшенные на величину расходов.

Организация в данном случае будет также выплачивать налог УСН и страховые взносы.

Налоговая база будет равна = 3985 * 15 % = 593,70 тыс. руб.

В таблице 6 сведены расчеты.

Таблица 6

Сравнение вариантов налогообложения, тыс. руб.

|

Показатель |

Факт (ОСНО) |

УСН (доходы) |

УСН (доходы минус расходы) |

|

Налог на доходы физических лиц |

791,60 |

||

|

НДС |

1498,73 |

||

|

Налог на имущество |

79,99 |

||

|

Страховые взносы во внебюджетные фонды |

1233,00 |

1233,00 |

1233,00 |

|

Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

8,22 |

8,22 |

8,22 |

|

УСН (6 %) |

1902,89 |

||

|

УСН (15 %) |

593,7 |

||

|

Итого налоговых платежей |

3611,54 |

3144,11 |

1834,92 |

Анализ показывает, что сумма наименьшая налоговых платежей при варианте УСН с объектов налогообложения доходы, уменьшенные на величину расходов, равна 1834,92 тыс. руб.

В таблице 7 представлен расчет налоговой нагрузки.

Таблица 7

Расчет налоговой нагрузки

|

Показатель |

Факт (ОСНО) |

УСН (доходы) |

УСН (доходы минус расходы) |

|

Доходы, тыс. руб. |

32956 |

32956 |

32956 |

|

Налоговые платежи, тыс. руб. |

3611,54 |

3144,11 |

1834,92 |

|

Налоговая нагрузка, % |

10,96 |

9,54 |

5,57 |

Расчет налоговой нагрузки также подтверждает выводы сделанные ранее: наименьшая нагрузка 5,57 % при варианте налогообложения УСН с объектом доходы минус расходы.

Рассчитаем налоговую нагрузку остальными методами.

Таблица 8

Расчет налоговой нагрузки по методике Кировой

|

Показатель |

Факт (ОСНО) |

УСН (доходы) |

УСН (доходы минус расходы) |

|

1. Фонд оплаты труда, тыс. руб. |

4110 |

4110 |

4110 |

|

2. Страховые взносы во внебюджетные фонды |

1233 |

1233 |

1233 |

|

3. Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

8 |

8 |

8 |

|

4. Чистая прибыль, тыс. руб. |

3166 |

2055 |

3364 |

|

5. Вновь созданная стоимость, тыс. руб. |

8517 |

7406 |

8715 |

|

6. Налоговые платежи, тыс. руб. |

3612 |

3144 |

1835 |

|

7. Налоговая нагрузка, % |

42,40 |

42,45 |

21,05 |

Налоговая нагрузка Ефановой Л.А., рассчитанная в таблице 8 по методике Кировой, также показывает, что наиболее оптимальным вариантом будет являться – УСН (доходы минус расходы). Налоговая нагрузка минимальная 21,05 %.

Таблица 9

Анализ налоговой нагрузки по методике Островенко

|

Показатель |

Факт (ОСНО) |

УСН (доходы) |

УСН (доходы минус расходы) |

|

1. Налоговые издержки, тыс. руб. |

3612 |

3144 |

1835 |

|

2. Среднегодовая валюта баланса, тыс. руб. |

26953 |

26953 |

26953 |

|

3. Прибыль до налогообложения, тыс. руб. |

3958 |

3958 |

3958 |

|

4. Налоговая нагрузка на финансовые ресурсы, % |

13,40 |

11,67 |

6,81 |

|

5. Налоговая нагрузка, % |

91,25 |

79,44 |

46,36 |

Минимальная налоговая нагрузка при варианте налогообложения УСН (доходы минус расходы) – 46,36 %.

Таким образом, для ИП Ефанова Л.А. целесообразно будет сменить систему налогообложения с ОСНО на УСН с объектом налогообложения доходы, уменьшенные на величину расходов.

Для любого бухгалтера является актуальным вопрос оптимизации НДФЛ.

Одним из способов снижения НДФЛ является замена полная или частичная выплачиваемых работникам премий на материальную помощь.

Вопрос обложения страховыми взносами материальной помощи будет решаться так же, как и при выплате премии, но с небольшим отступлением. Материальная помощь освобождается от обложения взносами в тех случаях, когда (ст. 217 п. 28 НК РФ):

- работнику выдана материальная помощь в размере, не превышающем 4000 руб. на одного работника за расчетный период;

- единовременная материальная помощь выдана физическому лицу в целях возмещения материального ущерба или вреда здоровью, причиненного чрезвычайным обстоятельством, стихийным бедствием;

- единовременная материальная помощь выдана работнику в связи со смертью члена семьи;

- материальная помощь выдана работнику в связи с рождением или усыновлением ребенка в течение первого года после рождения в размере 50 000 руб. на каждого ребенка.

Следующим мероприятием по оптимизации НДФЛ будет являться совершенствование налогового учета. Основные направления работы в данной области должны быть направлены на минимизацию налоговых штрафов и пеней. В этих целях необходимо наладить своевременное предоставление всех необходимых данных в налоговые органы и исключить ошибки в них.

Достижение данных показателей возможно при достаточном контроле за процессом со стороны ответственных лиц в ИП Ефанова Л.А.. В частности, необходимо внести все необходимые процессы по предоставлению отчетности в плановые мероприятия и обеспечить их исполнение и контроль.

В качестве рычага воздействия на исполнение процесса бухгалтером можно предложить материально стимулирование. Так, в случае своевременного предоставления документов в налоговую службу бухгалтер может получать премию.

В качестве льгот наиболее интересными и эффективными можно назвать социальные, имущественные и профессиональные вычеты.

Социальные траты. Социальные вычеты (ст. 219 НК РФ) предоставляются по факту расходов после подачи декларации о доходах и заявления на вычет с приложением справок о доходах и подтверждающих расходы документов.

В качестве таковых признаются расходы на благотворительные цели организациям науки, культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из бюджетных средств. А также - частным физкультурно-спортивным организациям, образовательным и дошкольным учреждениям - на нужды физического воспитания граждан и содержание спортивных команд, и пожертвований, перечисляемых религиозным организациям на их уставную деятельность. Максимальный размер - не более 25 процентов от доходов за год. Реальная выгода - 3,25 процента от доходов за год.

Еще один социальный вычет предоставляется по расходам на обучение (любое обучение - свое, или очная форма - для своих детей до 24 лет). Максимальный вычет на ребенка - 50 тыс. руб.

Реальная экономия - до 6500 руб. по каждому учащемуся ребенку за год.

Медицинские расходы на себя (на супруга, родителей или несовершеннолетних детей), включая добровольное медицинское страхование, также могут стать социальным вычетом. Предоставляется он на основании утвержденных Перечней медицинских услуг, лекарств и дорогостоящих видов лечения. Суммы уплаченных взносов по договорам негосударственного (на себя, супруга, родителей и детей-инвалидов) и дополнительного государственного (только на себя) пенсионного обеспечения тоже не облагаются НДФЛ и могут быть вычетом. Ограничение в 120 тыс. руб. установлено по общей сумме расходов по трем последним видам расходов (кроме благотворительности); основания - договоры с учреждениями, копии лицензий, полисы, документы с подтверждением родства.

Реальная экономия - до 15 600 руб. в год.

Имущественная помощь. Имущественные вычеты (ст. 220 НК РФ) также представляют интерес с точки зрения налоговых льгот. Основания для получения декларация о доходах, заявление на вычет, документы по расходам, договоры купли-продажи или мены, долевого участия. Вычет распространяется на доходы от продажи недвижимости (до 1 млн руб.) и иного имущества (до 125 тыс. руб.), если владели им более трех лет - без ограничения стоимости. Вместо этого можно предъявить к вычету сумму расходов, понесенных для приобретения этого имущества. Реальная выгода - до 130 тыс. руб. и более в год.

Кроме того, вычет предоставляется и по расходам на строительство или приобретение жилья (доли в жилом помещении); и проценты по займам на такие цели - до 2 млн руб. Реальная выгода - до 260 тыс. руб., но воспользоваться им можно только один раз в жизни.

Профессиональная поддержка. Профессиональные вычеты (ст. 221 НК РФ) предоставляются на основании заявления в бухгалтерию или с подачей декларации о доходах в налоговую инспекцию за полученные авторские вознаграждения или вознаграждения за использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов. Вычеты не ограничены, размер определяется суммой расходов, понесенных для получения указанных доходов. Если нет документального подтверждения расходов, то они принимаются к вычету по нормативу затрат, установленному абз. 2 п. 3 ст. 221 НК в зависимости от вида произведения (от 20% до 40% от суммы дохода).

Некоторые работодатели пытаются найти профессиональным вычетам применение, оформляя работников как индивидуальных предпринимателей, поскольку иные лица, не имеющие статуса ИП, права на эти вычеты не имеют. Но тогда и выгоду получают предприниматели, самостоятельно уплачивая НДФЛ, а не работодатели. А вот авторские вознаграждения за создание произведений науки, литературы и искусства, за открытия, изобретения вполне могут быть основаниями для применения профессиональных вычетов. Только материальные расходы на создание таких произведений (например, стоимость красок и холста для написания портрета), как правило, значительно меньше гонораров, то есть и выгоды почти нет.

Надо отметить, что эффект от налоговых вычетов невелик, поскольку экономия по каждому равна лишь 13 процентов от суммы вычета. После подтверждения расходов на 200 тыс. руб. сэкономить или вернуть из бюджета удастся только 36 тыс. руб.

Первая схема оптимизации НДФЛ - ввиду социальных и имущественных налоговых вычетов. Предложенная схема оптимизации НДФЛ является, безусловно, «чистой». Главным преимуществом такой схемы является признание методики уменьшения НДФЛ на законодательном уровне.

Основной проблемой при переходе на УСН для предпринимателей, работающих с партнерами – плательщиками НДС, это риск потери клиентов – юридических лиц и индивидуальных предпринимателей.

Индивидуальные предприниматели, перешедшие на «упрощенку», освобождаются от уплаты НДС. Но, как ни парадоксально, именно это положительное обстоятельство зачастую является аргументом против выбора данной системы налогообложения. Причина – в разрыве цепочки НДС.

Рассмотрим структуру основных клиентов Ефановой Л.А. в разрезе оборота предприятия за 2016 год по признаку плательщика НДС.

Таблица 10

Структура клиентов ИП Ефановой Л.А. за 2016 год по признаку плательщика НДС

|

Наименование клиентов |

Сумма выручки, руб. |

Доля в выручке, % |

Является плательщиком НДС |

|

ИП Овсянников А.И. (строительство коттеджей, домов, дач) |

8834 |

30,24 |

нет |

|

ООО «Стойгарант» (малоэтажное строительство, отделка помещений) |

3127 |

10,70 |

нет |

|

ООО «Сибиряк» |

827 |

2,83 |

да |

|

ИП Родченко Т.А. (благоустройство, ландшафтный дизайн) |

733 |

2,51 |

нет |

|

ООО «Тана» (ландшафтный дизайн, дизайн интерьеров, благоустройство) |

786 |

2,69 |

нет |

|

ООО «Ритуал-групп» (ритуальные принадлежности, изготовление памятников) |

697 |

2,39 |

да |

|

ИП Авраменко И.Г. (подрядчик по благоустройству преддомовых территорий) |

590 |

2,02 |

нет |

|

ИП Гаак П.С. |

492 |

1,68 |

нет |

|

Клиенты - физические лица |

13126 |

44,93 |

нет |

|

Итого |

29212 |

Таким образом, видно, что основная доля клиентов ИП Ефановой Л.А. не являются плательщиками НДС, следовательно переход на упрощенную систему не повлияет на выбор таких клиентов. ООО «Сибиряк» и ООО «Ритуал-групп» приобретали продукции на сумму 1524 тыс.руб., что составляет 5,22% от выручки предпринимателя. При работы с данными покупателями возможно использовать скидку в размере 10-18% для компенсации потерь связанных с невозможностью учета НДС. Предприятию партнеру будет невыгодно работать с таким предприятием на УСН: если у других поставщиков цена почти такая же, а «входного» НДС для них нет. Безусловно, это относится к ситуации покупателя-посредника, либо переработчика. Исключение составят случаи, когда покупатели также освобождены от НДС или когда товары реализуются населению. Физическим лицам отсутствие НДС безразлично, основным критерием является качественный и недорогой товар.

Отрицательное решение на предложение перейти на УСН, по нашему мнению, принимают организации и индивидуальные предприниматели, если, согласно условиям своей деятельности, они являются частью цепочки плательщиков НДС: цепочка выставления счетов-фактур прерывается, и организация, приобретающая товары (работы, услуги) у организации или индивидуального предпринимателя, применяющего УСН, лишается права на осуществление налогового вычета по НДС. Кроме того, при экспорте товаров организации, применяющие УСН, лишены возможности получения возврата сумм уплаченного НДС.

В то же время в ряде случаев льгота по НДС, предоставленная в соответствии с подпунктом 8 п. 1 ст. 346.16 НК РФ, делает переход на УСН привлекательным для тех индивидуальных предпринимателей, которые по условиям деятельности реализуют свою продукцию в основном организациям, перешедшим на УСН, или индивидуальным предпринимателям, а также осуществляют розничную торговлю. Им выгодно также работать с предприятиями общественного питания и бытового обслуживания, а также с другими организациями, которые в обязательном порядке перешли на уплату ЕНВД.

Заключение

Объектом исследования является индивидуальный предприниматель Ефанова Л.А., основным видом экономической деятельности является производство строительных металлических изделий.

Организация работает с выручкой, которая в 2015 году имеет положительный темп прироста (37,44 %), что связано с эффективной политикой продаж. Из отрицательных моментов стоит отметить увеличение уровня издержек обращения с 26,52 % до 30,70 %. Это оказывает негативное влияние на прибыль и эффективность деятельности организации в целом. Так в 2016 году прибыль от продаж снизилась на 72,10 %. Этому также способствовало увеличение себестоимости реализуемого товара. Рентабельность продаж упала с 14,41 % (что является среднем уровнем по отрасли) до 2,93 %.

Таким образом, деятельность ИП Ефанова Л.А. в течение анализируемого периода можно считать эффективной, однако в 2015 году наметилась негативно характеризующая динамика.

ИП Ефанова Л.А. имеет право составлять финансовую отчетность по упрощенным формам бухгалтерской отчетности. Упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах. При этом отчеты включают показатели по группам статей с детализациями по статьям. Но за 2016 г. баланс и отчет о финансовых результат составлены по формам ОКУД 0710001 и ОКУД 0710002 соответственно. Другие формы отчетности ИП ЕФАНОВА Л.А. как малое предприятие не формирует и не предоставляет внешним пользователям.

ИП Ефанова Л.А. находится на общей системе налогообложения, т.е. является плательщиком основных налогов: НДС, НДФЛ, налога на имущество, страховых взносов в фонды.

Сумма налогов уплачиваемых индивидуальным предпринимателем в динамике стабильно увеличивается: на 40,51 % в 2015 году и на 8,55 % в 2016году. Наибольший темп прироста наблюдается по статье страховые взносы в фонды.

В общей сумме налоговых платежей за анализируемый период значительно увеличилась доля страховых взносов в фонды, что как уже указывалось выше, связано с увеличением фонда оплаты труда. Доля НДС в 2015 году снизилась на 13,73 %. Наибольшую долю в структуре налоговых платежей занимает НДС – 41,50 %.

Анализ налоговой нагрузки показал, что она находится на уровне 12,36%, что ниже среднего уровня по отрасли. Налоговая нагрузка, рассчитанная по методике Кировой, имеет отрицательную динамику (на 8,47 % в 2015 году, и на 2,54 % в 2016 году). Налоговая нагрузка на финансовые ресурсы увеличилась с 11,71 % до 13,40 %. Также увеличилась налоговая нагрузка индивидуального предпринимателя в 2016 году в сравнении с 2015 годом на 23,69 %.

Таким образом, высокий уровень налоговой нагрузки ИП Ефанова Л.А. указывает на необходимость оптимизации системы налогообложения организации. В целях оптимизации налогообложения для ИП Ефанова Л.А. было рекомендовано следующее. Основным мероприятием для оптимизации налоговой нагрузки было смена системы налогообложения с ОСНО на УСН. Был проведен сравнительный анализ, который показал, что для организации наиболее оптимальным вариантом станет УСН с объектом налогообложения доходы, уменьшенные на величину расходов. Сумма налоговых платежей в таком случае составит 1834,92 тыс. руб. в год. Налоговая нагрузка составит 5,57 %. Для любого бухгалтера является актуальным вопрос оптимизации НДФЛ. В качестве предлагаемых нам мер по оптимизации уплаты НДФЛ будут выступать следующие мероприятия:

- Минимизация за счет замены премий на материальную помощь;

- Совершенствование налогового учета (своевременное предоставление документов, справок о вычетах) и т. д.);

- Использование социальных, имущественных вычетов.

Таким образом, все рекомендованные мероприятия являются экономически обоснованными и целесообразными.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

-

-

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2015 № 2-ФКЗ, от 21.07.2015 № 11-ФКЗ)

-

-

- Налоговый Кодекс РФ: часть 1 от 31.07.97 №146-ФЗ// Справочно-правовая система Консультант плюс.

- Налоговый Кодекс Российской Федерации. Часть вторая от 5.08.2000 №117-ФЗ //Справочно-правовая система Консультант плюс.

- Федеральный закон от 24.07.2007 №209-ФЗ (ред. от 29.12.2016) «О развитии малого и среднего предпринимательства в РФ» // Справочно-правовая система Консультант плюс.

- Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ (действующая редакция, 2016)//СПС Консультант Плюс

- Распоряжение № 1083-р от 2 июня 2016 г. «О утверждении стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года». –URL: http://government.ru/media/files/jFDd9wbAbApxgEiHNaXHveytq7hfPO96.pdf.

- Постановление Администрации города Красноярска от 14.11.2015 № 748 «Об утверждении муниципальной программы «Поддержка и развитие малого и среднего предпринимательства в городе Красноярске» на 2016 год и плановый период 2016 - 2017 годов» (ред. 27.01.2016)

- Постановление Правительства Красноярского края от 30.09.2014 № 505-п (ред. от 05.04.2016) «Об утверждении государственной программы Красноярского края «Развитие инвестиционной, инновационной деятельности, малого и среднего предпринимательства на территории края» (с изм. и доп., вступающими в силу с 13.05.2016)//СПС Консультант Плюс.

- Приказ Минфина РФ от 06 октября 2008 г. № 106н. «Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)» // Бюллетень нормативных актов федеральных органов исполнительной власти. № 44. 03.11.2008.

- Приказ Минфина РФ от 9 июня 2001 г. № 44н «Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)» II Российская газета. № 140. 25.07.2001.

- Приказ Минфина РФ от 30 марта 2001 г. № 26н. «Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)» II Российская газета. № 91-92. 16.05.2001.

- Приказ Минфина от27 декабря 2007 г. № 153н. «Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)» II Российская газета. № 22. 02.02.2008.

- Бикбулатов В.Р. Организационно-экономический механизм микроресурсной поддержки развития субъектов малого бизнеса. 2016. - 192 с.

- Блудов А.М. О роли бизнес-инкубатора как элемента инфраструктуры развития предпринимательской деятельности в России // Социально-экономические явления и процессы. 2012. №7-8

- Гвоздева О.М. Развитие субъектов малого бизнеса как предпосылка создания новых рабочих мест // Предпринимательское право. Приложение «Право и Бизнес». 2015. № 2.

- Горфинкель В.Я. Малое предпринимательство: организация, управление, экономика: учебное пособие /. - М.: Вузовский учебник; ИНФРА-М , 2011. - 362с

- Доклад о реализации подпрограммы 2 «Развитие субъектов малого и среднего предпринимательства в Красноярском крае» в 2016 году .Интернет-сервис «Малый и средний бизнес Красноярского края .-URL: http://www.smb24.ru/mehanizmy_podderzhki/tselevye_programmy/doklad_o_realizatsii_podprogrammy

- Звягина Е.М., Зайцева О.А. Влияние налогооблажения на конкурентоспособность малого бизнеса//Налоговая политика и практика. 2016. № 2 (50). С. 81-89.

- Интернет-журнал «Мир науки» ISSN 2309-4265 http://mir-nauki.com/ Выпуск 2 - 2016 апрель — июнь

- Иосифова О.Н., Попова Я.В. Проблемы использования патентной системы налогообложения в малом бизнесе//Международный журнал прикладных и фундаментальных исследований. 2016. № 12-4. С. 672-675.

- Лаптев В. В. Современные проблемы предпринимательского (хозяйственного) права. М.: Дело, 2014. 560с.

- Малое и среднее предпринимательство в России – 2016 г.: стат. сборник. – М.: Росстат, 2016. – [Электронный ресурс]. – Режим доступа: дата обращения: 18.10.2016). http://www.gks.ru/free_doc/doc_2016/mal-pred15.pdf

- Министерство экономического развития РФ. Доклад к заседанию Государственного совета РФ «О мерах по развитию малого и среднего предпринимательства в РФ».12 января 2016г. –URL:http://www.smeforum.ru/upload/iblock/f81/f810c5d73204a810a2889cfc43d6aae9.pdf .

- Николаева М.В. Упрощенная система налогообложения как инструмент развития малого бизнеса//Налоги и налогообложение. 2016. № 7 (27). С. 82-86.

- Ресурсный центр малого предпринимательства/Статистка МСП/ http://rcsme.ru/ru/statistics

- Саенко С.В. Проблемы системы налогообложения в малом бизнесе//Инновационная экономика: перспективы развития и совершенствования. 2016. № 7 (17). С. 294-299.

- Сайт КРАСНОЯРСКИЙ РЕГИОНАЛЬНЫЙ ИННОВАЦИОННО-ТЕХНОЛОГИЧЕСКИЙ БИЗНЕС-ИНКУБАТОР.–URL: http://www.kritbi.ru/kritbi/nowadays

- Сарычева О.А., Плахов А.В. Проблемы и пути совершенствования налогообложения малого бизнеса//Инновационная экономика: перспективы развития и совершенствования. 2016. № 2 (7). С. 236-238.

- Сводный годовой доклад о ходе реализации муниципальных программ г.Красноярска за 2016г.. –URL:http://www.admkrsk.ru/Pages/default.aspx

- Территориальный орган Федеральной службы государственной статистики по Красноярскому краю. -URL: http://www.krasstat.gks.ru/wps/wcm/connect/rosstat_ts/krasstat/ru/publications/official_publications/electronic_versions/

- Шестакова Е.В. Основные ориентиры и условия предоставления льгот малому бизнесу в сфере налогообложения//Сибирская финансовая школа. 2016. № 5 (118). С. 53-63.

- Шиханова Ю.А. Государственное регулирование малого предпринимательства в пищевой промышленности: краткий курс лекций для студентов II курса. ФГБОУ ВО Саратовский ГАУ. – Саратов, 2016. – 120 с.

- Михайлова Г.В. Проблемы налогового учета на предприятиях малого бизнеса, применяющих общую систему налогообложения//Фундаментальные и прикладные исследования в современном мире. 2016. № 10-2. С. 39-42. 0

- Мандрощенко О.В. О некоторых вопросах налогообложения субъектов малого бизнеса//Теоретические и прикладные аспекты современной науки. 2016. № 7-8. С. 101-105.

- Омарова Г.А. О проблема учета и отчетности на предприятиях малого бизнеса//Совершенствование учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики. 2016. № 2. С. 541-544. 0

- Кузнецова О.Н., Мишина М.Ю. Бухгалтерский учет и анализ: перспективы для малого бизнеса//Вестник Брянского государственного университета. 2016. № 2. С. 338-342.

-

Филобокова Л. Ю. Налоговая политика и налогообложение субъектов малого предпринимательства // Аудит и финансовый анализ. 2016. № 12. С. 77-87. ↑

-

Косолапов А. И. Специальный налоговый режим для малого бизнеса // Финансовый менеджмент. – 2016. – №12. – С. 5. ↑

-

Омарова Г.А. О проблемах учета и отчетности на предприятиях малого бизнеса//Совершенствование учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики. 2016. № 2. С. 541-544. ↑

- Налоги с физических лиц и их экономическое значение (Теоретические основы анализа налогообложения доходов физических лиц)

- Реклама как сигнал и как информация (Современные тенденции развития рекламы)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов(Некоторые аспекты нотариата как правоохранительного органа)

- Кадровая стратегия в системе стратегического управления организацией (Теоретические основы формирования и реализации кадровой стратегии организации)

- Теоретические основы формирования и реализации кадровой стратегии организации

- «Роль законодательного органа субъекта РФ в развитии местного самоуправления»( Законодательная власть субъектов Российской Федерации )

- Жизненный цикл организации и управление организацией (Анализ жизненного цикла компании ОАО "Мобильные ТелеСистемы" под торговой маркой "МТС")

- Налог на прибыль организаций (АО «ПО «Севмаш»)

- Бренд как конкурентное преимущество компании (Положение бренда Лексус на рынке г. Красноярск)

- Баланс и отчетность (Теоретические аспекты и прогнозирования бухгалтерской отчетности)

- Анализ денежных средств предприятия (Оценка финансового состояния ООО «Альтаир-Групп»)

- Первичные документы в налоговом учете НДС (ОЦЕНКА налоговых платежей по НДС ПРЕДПРИЯТИИ ООО «ЭМЗ»)