Анализ денежных средств предприятия (Оценка финансового состояния ООО «Альтаир-Групп»)

Содержание:

ВВЕДЕНИЕ

Современная и интенсивно развивающаяся компания является объектом исследования множества экономических дисциплин. Это обусловлено широтой представлений о деятельности коммерческой организации как системы рисков, как комплекса бизнес-процессов, как объекта системы управления.

Квалифицированный экономист, финансист, бухгалтер, аудитор и другие специалисты экономического профиля должны хорошо владеть современными методами экономических исследований, мастерством финансово-экономического анализа. Благодаря знанию техники и технологии анализа они смогут легко адаптироваться к изменениям рыночной ситуации и находить правильные решения и ответы. В силу этого освоение основ финансового анализа полезно каждому, кому приходится участвовать в принятии решений, либо давать рекомендации по их принятию, либо испытывать на себе их последствия.

Исходя из выше сказанного, можно судить о том, что данная тема курсовой работы является очень важной и актуальной в современной экономике.

Рассматриваемую тему изучали многие учёные-экономисты. Среди авторов, которые достаточно глубоко рассматривали вопросы анализа финансового состояния, можно выделить таких ученых как А.Д. Шеремет, Г.В. Савицкая, В.В. Сурин, Р.С. Сайфулин и пр.

Цель курсовой работы - изучение методологии анализа финансового состояния предприятия и выработка путей его улучшения.

Для достижения поставленной цели в курсовой работе, необходимо решить следующие задачи:

- дать характеристику финансового состояния;

- рассмотреть методики анализа финансового состояния предприятия

- изучить факторы, определяющие финансовое состояние организации;

- дать характеристику деятельности ООО «Альтаир-Групп»;

- провести финансовый анализ деятельность ООО «Альтаир-Групп»;

- обосновать необходимость мероприятий по совершенствованию деятельности предприятия;

- дать характеристику программы совершенствования управления товарно-материальными запасами.

Предметом исследования в курсовой работе является финансовый анализ предприятия.

Объектом исследования является ООО «Альтаир-Групп».

Информационной базой исследования в данной работе выступают учебные пособия и научные статьи, которые затрагивают определенную тему исследования, а также информация, касающаяся непосредственно деятельности ООО «Альтаир-Групп» и финансовая отчетность компании за 2015-2017 годы.

Структура работы, обусловленная её целью и задачами, состоит из введения, 3-х глав, заключения и списка литературы.

1. Общая характеристика оценки финансового состояния предприятия

1.1 Понятие финансового состояния, цели и задачи его анализа

Реализация задач финансового анализа и аналитического моделирования финансового состояния компании (коммерческой организации) в значительной степени зависит от того, как определяется понятие «финансовое состояние компании». Приведем несколько определений, представленных в литературе по финансовому и экономическому анализу:

Финансовое состояние - это комплексная характеристика предприятия через призму финансовых отношений. Категория «финансовое состояние» подразумевает обобщенное, комплексное представление итогов деятельности всех подразделений предприятия в универсальной (денежной) форме. Это эффективность и деловая активность (рентабельность, оборачиваемость), финансовая устойчивость и ликвидность, платежеспособность, сопровождающиеся ростом рыночной стоимости;[12]

Финансовое состояние предприятия - это совокупность показателей, отражающих его способность погасить долговые обязательства;[9]

Показатели финансового состояния отражают наличие, размещение и использование финансовых ресурсов;

Финансовое состояние предприятия (ФСП) отражает способность субъекта хозяйствования финансировать свою деятельность, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность».[24]

В приведенных определениях понятия «финансовое состояние» их содержание и объём существенно различаются, что в общем случае должно приводить к различию концепций и методик анализа финансового состояния, основывающихся на различных исходных определениях. Тем не менее часто методики анализа финансового состояния, представленные в литературе по финансовому анализу, незначительно отличаются между собой, несмотря на значительные различия определений понятия «финансовое состояние». Данный парадокс объясняется тем, что обычно для построения методик анализа финансового состояния не используется гипотетико-дедуктивный метод, при котором методика анализа должна строго следовать из исходных понятий и предположений (гипотез, аксиом) концепции анализа. Напротив для логически непротиворечивого аналитического моделирования финансового состояния компании необходимым условием является гипотетико-дедуктивное построение концепции анализа финансового состояния.[28]

В рамках данной работы использовалось следующее определение:

Финансовое состояние компании на определенный момент времени - это соотношение двух групп показателей:

1) стоимостных величин и структур активов;

2) стоимостных величин и структур источников формирования активов.[14]

Таким способом определенное финансовое состояние компании может быть представлено на определенную дату в разных вариантах, в большей или меньшей степени агрегированных или детализированных, одним из которых является бухгалтерский баланс компании. Согласно Положению по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату (с точки зрения приведенного определения «финансовое состояние» и «финансовое положение» являются тождественными понятиями). Форма представления финансового состояния в виде бухгалтерского баланса может рассматриваться в качестве исходного варианта, относительно которого определяются более агрегированные или более детализированные формы представления финансового состояния.[5]

Для сформулированного определения финансового состояния кратко изложим логически соответствующую ему концепцию анализа финансового состояния.

Целью анализа является оценка качества финансового состояния, изучение причин его улучшения или ухудшения за отчетный период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности компании.[5]

Основные источники информации для анализа: бухгалтерский баланс и другие формы финансовой отчетности, данные бухгалтерского и управленческого учета. Бухгалтерский баланс как наиболее важный источник информации для анализа финансового состояния должен быть подвергнут определенной трансформации, заключающейся в перераспределении статей между разделами баланса для уточнения состава и величин внеоборотных и оборотных активов, в приведении баланса в более агрегированный вид (т.е. уменьшении количества балансовых статей путем их объединения), а также в зачете регулирующих (контрактивных и контрпассивных) статей, искажающих итоги баланса и его разделов. Результатом такой трансформации является аналитический баланс, ряд показателей которого может отличаться от показателей бухгалтерского баланса и который выступает в качестве информационного источника анализа, полученного в результате аналитического преобразования бухгалтерского баланса.[10]

Основные задачи анализа финансового состояния предприятия:

- структурно-динамический анализ активов компании и источников их формирования (горизонтальный, вертикальный и трендовый анализ);

- анализ финансовой устойчивости компании;

- анализ ликвидности и платежеспособности компании.[14]

Содержание финансового анализа определяется своевременным и качественным обоснованием трех основных направлений финансовых решений:

1. решения по вложению капиталов (ресурсов);

2. операции, проводимые с помощью этих ресурсов;

3. определения финансовой структуры бизнеса.[9]

Предназначение анализа финансового состояния предприятия состоит в своевременном выявлении и устранении недостатков финансовой деятельности и нахождении резервов улучшения финансового состояния предприятия и его платежеспособности.[25]

При этом необходимо:

1) на основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия;

2) прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов;

3) разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов, выявление внутрихозяйственных резервов укрепления финансового положения предприятия.[27]

Объектами анализа являются экономические результаты хозяйственной деятельности. В любой сфере деятельности к объектам анализа относятся: производство и реализация продукции, оказание работ и услуг, их себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты, финансовое состояние и др. [6]

Предметом анализа финансового состояния являются финансовые процессы хозяйствующих субъектов и финансовые показатели как абсолютные, так и относительные: структура капитала предприятия по его размещению и источникам образования; эффективность и интенсивность его использования; платежеспособность и кредитоспособность предприятия; запас его финансовой устойчивости и другие.[6]

Принципами анализа финансового состояния являются:

- непрерывность (регулярность) наблюдения за состоянием и развитием финансовых процессов;

- преемственность, объективность, научность, динамичность, комплексность, системность, практическая значимость, существенность, надёжность, согласованность и взаимоувязка форм бухгалтерской отчётности;

- ясность в интерпретации результатов анализа финансового состояния;

- обоснованность и оперативность в принятии управленческих решений.[6]

Оценка финансового состояния может быть выполнена с различной степенью детализации, в зависимости от цели анализа, имеющейся информации и применяемых методик.[15]

1.2 Методики анализа финансового состояния предприятия

Сегодня выработано большое количество различных методик, которые позволяю провести анализ финансового состояния предприятия. Большинство отечественных методик основаны на статистических методах обработки данных. Это вертикальный и горизонтальный анализ, структурный, коэффициентный анализ, графический метод. При этом, рассматривая различные методики проведения анализа финансового состояния каждый из авторов привносит определенные дополнительные элементы анализа, которые позволяют провести анализ в той или иной направленностью, в зависимости от целевого предназначения аналитической работы.[28]

В.Г. Артеменко, М.В. Беллендир считают, что допустимо объединение различных статей бухгалтерского баланса, чтобы отразить главные существенные черты финансового состояния. [4]

А.Д. Шеремет также подчеркивает, что сравнительные балансы отражают сущность финансового состояния, так как в нем связаны воедино и систематизированы расчеты и прикидки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом. [21]

Такие авторы как Ефимова О.В., Ковалев В.В. и другие акцентируют внимание на следующих направлениях анализа финансового состояния:

- чтение бухгалтерского баланса;

- оценка динамики состава и структуры актива и пассива баланса;

- анализ финансовых коэффициентов;

- анализ ликвидности и платежеспособности;

- анализ деловой активности. [7]

Проведем обзор самых известных методик анализа финансового состояния предприятия.

Методика А.Д. Шеремета и А.И. Бужинского.

Согласно методике анализа, разработанной А.Д. Шереметом и А.И. Бужинским, финансовое положение предприятий характеризуется размещением его средств и состоянием источников их формирования.[28]

Основными показателями для оценки финансового состояния являются:

- уровень обеспеченности собственными оборотными средствами;

- степень соответствия фактических запасов активов нормативным и величине, предназначенной для их формирования;

- величина иммобилизации оборотных средств;

- оборачиваемость оборотных средств и платежеспособность.

Важнейшим этапом анализа финансового состояния, с точки зрения Шеремета и Буржинского, является определение наличия собственных и приравненных к ним средств, выявление факторов, повлиявших на их изменение в изучаемом периоде. Расчет наличия собственных и приравненных к ним оборотных средств осуществляется при помощи следующих показателей:

1) источники собственных средств;

2) источники средств, приравненных к собственным;

3) вложение средств в основные фонды и внеоборотные активы.[11]

На их основе рассчитывается наличие собственных и приравненных к ним средств (п. 1 +п. 2 - п. 3).[11]

Сегодня многие авторы стараются применить зарубежные методики анализа финансового состояния при оценке работы отечественных предприятий. Зачастую это приводит к необъективной оценке и противоречивым выводам.

Методика анализа финансового состояния Г.В. Савицкой.

Финансовое состояние предприятия представляет собой экономическую категорию, отражающую состояние капитала в процессе кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.[28]

Методика анализа финансового состояния А.И. Ковалева.

А.И. Ковалев указывает, что наиболее целесообразным является выделение предварительного анализа (экспресс-анализа) и углубленного (внутреннего) анализа финансового состояния.[8]

В общем виде методика экспресс-анализа отчетности предусматривает оценку состава ресурсов, их структуры, финансовых результатов хозяйствования, эффективности использования собственных и заемных средств. Смысл экспресс-анализа – отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики.

Методика углубленного анализа проводиться с целью диагностики банкротства, основанную на коэффициентах ликвидности (платежеспособности) и финансовой устойчивости, которые представлены как взаимодополняющие группы показателей.[18]

Методика Н.П. Любушина

Анализ финансового состояния по методике Н.П. Любушина является комплексная оценка финансового состояния предприятия. При анализе финансового состояния предприятия после комплексной оценки вырабатывают мероприятия по улучшению его финансового состояния, при этом особое внимание обращается на разработку долгосрочной и текущей финансовой стратегии предприятия.[7]

Методика В.В. Бочарова

В.В. Бочаров так же как и А.И. Ковалев в составе аналитических процедур выделяет экспресс-анализ.[28]

Цель экспресс-анализа финансово-хозяйственной деятельности состоит в получении оперативной, наглядной и достоверной информации о финансовом благополучии предприятия.

Экспресс-анализ целесообразно выполнять в три этапа: предварительный этап; предварительный обзор бухгалтерской отчетности; экономическое чтение и анализ отчетности.[9]

Цель углубленного анализа – детальная характеристика имущественного и финансового положения предприятия, оценка его текущих финансовых результатов и прогноз на будущий период. Он дополняет и расширяет процедуры экспресс-анализа. Степень детализации зависит от квалификации и желания аналитика.[21]

В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия по методике В.В. Бочарова выглядит следующим образом (как один из возможных вариантов):

- предварительный обзор финансово-экономического положения предприятия (характеристика общей направленности финансово-хозяйственной деятельности и выявление неблагополучных статей отчетности);

- оценка и анализ экономического потенциала (оценка имущественного положения и оценка финансового положения);

- оценка и анализ результативности деятельности предприятия.[25]

В процессе углубленного анализа в дополнение к приведенной системе показателей могут быть использованы и другие параметры, характеризующие финансовое состояние предприятия (структура и динамика внеоборотных и оборотных активов, собственного и заемного капитала, их рентабельность и оборачиваемость, кредитоспособность заемщика, инвестиционная привлекательность акционерного общества – эмитента ценных бумаг и др.).[26]

1.3 Факторы, влияющие на финансовое состояние предприятия

Финансового состояние предприятия зависит от совокупности разнообразных факторов, оказывающих внутреннее и внешнее воздействие на динамику функционирования анализируемой организации.[23]

Будучи тесно связанными, данные факторы зачастую разнонаправлено влияют на результаты деятельности предприятия: одни из них положительно, другие - отрицательно.

Факторы, определяющие возможности увеличения собственных средств (СС) предприятия, а соответственно и возможности большего их реинвестирования в производство [22]:

1) соотношение прибыли и выручки от реализации продукции (услуг). Однако стремление предприятия к увеличению рентабельности наталкивается на спросовые ограничения, вызывающие снижение цены;

2) скорость оборота собственных средств. Чем большее число оборотов совершают собственные средства, тем меньшая их величина нужна для обслуживания процесса производства и реализации продукции, а, следовательно, меньшим их объемом может быть обеспечена доходность предприятия. Но и здесь нельзя забывать о колебаниях конъюнктуры на рынке материальных ресурсов;

3) оптимальное соотношение собственных и заемных средств (ЗС). Слишком большое привлечение ЗС для формирования активов предприятия уменьшает его финансовую устойчивость, хотя рентабельность собст-венного капитала может возрасти;

4) увеличение доли прибыли, направляемой на развитие производства.

Чем большая доля прибыли идет на развитие предприятия, тем выше устойчивость, но текущие выплаты по дивидендам могут падать. Все это следует учитывать при оценке финансовой устойчивости предприятия.[23]

В связи с этим необходима группировка факторов, влияющих на устойчивость предприятия, по их значимости. В основу классификации факторов положены различные признаки:

- по месту их возникновения: внешние и внутренние факторы;

- по времени их действия: постоянные и переменные;

- по степени значимости: первичные и вторичные.[12]

Выявление и систематизация факторов подчинены определенным целям. Предприятие выступает одновременно и субъектом, и объектом рыночных отношений, обладая разными возможностями влиять на динамику разных факторов, наиболее существенными среди которых являются внутренние и внешние. Внутренние факторы непосредственно зависят от степени управления деятельностью предприятия, вторые являются внешними по отношению к нему, их изменение практически не подвластно воле предприятия.[16]

К внешним факторам финансовой несостоятельности и неплатежеспособности относятся в первую очередь экономические (рост цен, общий спад производства, кризис неплатежей, банкротство должников), политические (политическая нестабильность общества, несовершенство законодательства в области хозяйственного права, включая налогообложение, условия экспорта и импорта), а также уровень научно-технического развития.[16]

Итак, в первой главе приведены теоретические основы финансового анализа, которые являются частью общего экономического анализа. Было дано определение финансового анализа, его цели, задачи, основные источники информации для анализа предприятия, предмет и объект, направления финансовых решений, предназначение финансового анализа, принципы и факторы, влияющие на финансовое состояние предприятия.

Также в первой главе приведены современные методы и приемы финансового анализа, по которым выполнен анализ финансового состояния ООО «Альтаир-Групп».

2. Оценка финансового состояния ООО «Альтаир-Групп»

2.1 Краткая характеристика деятельности ООО «Альтаир-Групп»

Компания «Альтаир-Групп» занимается оптово-розничной торговлей товаров бытовой химии высокого уровня с серебросодержащими препаратами ионами серебра на территории России, а также является единственным эксклюзивным представителем и партнером Научно-Производственного предприятия «Аргентум-Фарма».[25]

Компанией предусмотрено создание инновационных эффективных продуктов с высоким косметическим эффектом под брендом «Argion» и «Argion SPA» серии «Альтаир-Групп» и сопутствующих товаров.[1]

На сегодняшний день компания «Альтаир-Групп» представляет собой объединение ряда компаний, опираясь на многолетний опыт которых она выпустила востребованный продукт для широкого круга потребителей.[2]

В числе постоянных клиентов: ТагАЗ, РоАЗ, Ростсельмаш, Дервейс, Красный Котельщик, ТагМет, ВТЗ, НЭВЗ, Донской табак, Балтика-Юг, Эфес, Атлантис-Пак, гостиницы, рестораны, медицинские учреждения и др.[27]

Поставки оборудования и расходных материалов осуществляются с собственного склада, расположенного в г. Ростове-на-Дону.

Осуществляемые технологии:

1. Внедрение современных методов нанесения покрытий в автомобилестроении и машиностроении.

2. Оптимизация производственных процессов в металлообработке и сборке.

3. Готовые решения перемещения химических материалов для гальванических участков.[30]

Успех компании основывается на ее неизменной приверженности техническому совершенству и первоклассном уровне обслуживания клиентов.

«Альтаир-Групп» имеет большой штатный состав. Среднегодовая численность за 2017 год составляла 47 человек. Основа коллектива предприятия - опытные, квалифицированные специалисты, работающие на данном предприятии.[25]

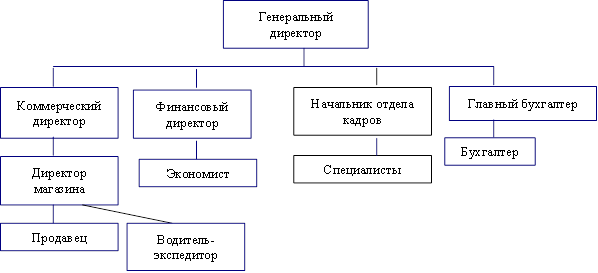

Организационная структура предприятия имеет иерархичную систему представленна на рисунке 1.

Рисунок 1. Opгaнизaционнaя cтpуктуpa ООО «Альтаир-Групп»

Источник: (Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. - M.: OOO "ТК Велби", 2016. - 96с.)

В основу структуры управления предприятием положена определенная система.

В ООО «Альтаир-Групп» используется линейно-функциональная структура управления. Она представляет собой принцип построения управленческого процесса по функциональным подсистемам организации (АУП, финансы, персонал).[17]

По каждой из них сформирована иерархия служб, пронизывающая всю организацию сверху донизу.

Между подразделениями существуют как вертикальные, так и горизонтальные связи. Вертикальные связи - это связи руководства и подчинения, например, связь между генеральным директором и главным бухгалтером. Горизонтальные связи - это связи коопераций равноправных элементов, например связь между продавцом и водителем экспедитором.[17]

Таким образом, можно сказать, что рассматриваемое в рамках данной работы предприятие ООО «Альтаир-Групп» представляют собой коммерческую организацию, зарегистрированную и функционирующую исходя из действующего законодательства.[3] Организация имеет иерархическую структуру, которая позволяет осуществлять управление, направленное на реализацию тех целей, которые ставит перед собой компания.

2.2 Анализ данных бухгалтерского баланса ООО «Альтаир-Групп»

Для полной оценки финансового состояния ООО «Альтаир-Групп» проведен горизонтальный и вертикальный анализ бухгалтерского баланса Приложение, проанализированы абсолютные показатели финансовой устойчивости. Данные приведены в Приложении 1.[20]

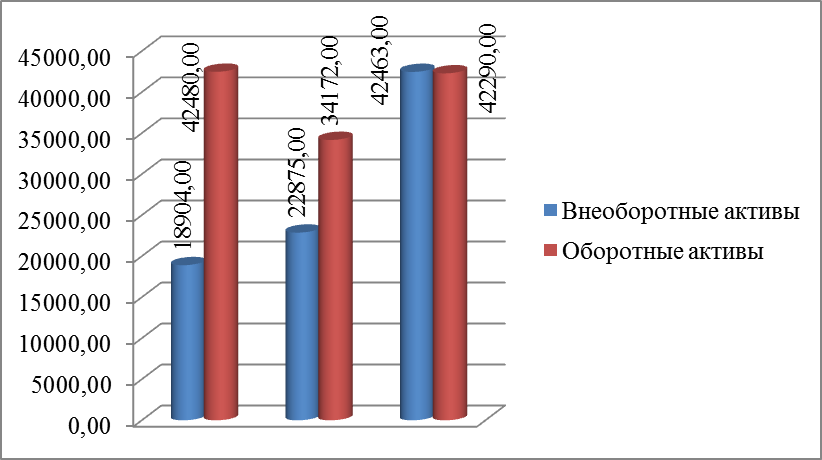

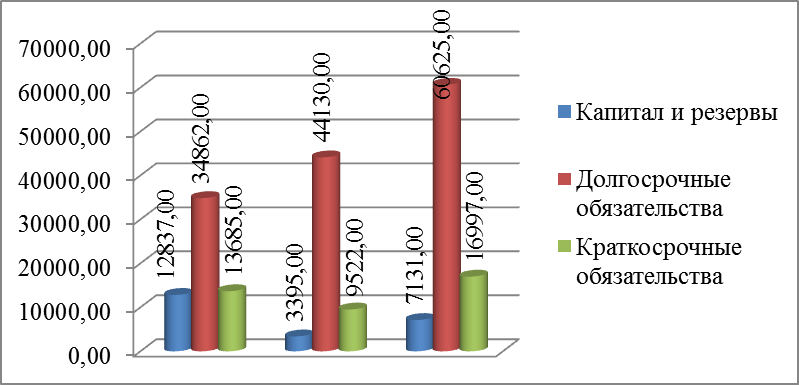

Таким образом, можно представить динамику основных показателей актива и пассива ООО «Альтаир-Групп» графически на рисунках 2 и 3.[20]

2015г 2016г. 2017г.

Рисунок 2. Динамика изменений показателей актива баланса 2015-2017гг.

Источник: (Макаров А.С., Мизиковский Е.А. Оценка структуры баланса и несостоятельности предприятия. // Бухгалтерский учет. - 2013 - №3. с. 37.)

2015г 2016г. 2017г.

Рисунок 3. Динамика изменений показателей пассива баланса 2015-2017гг.

Источник: (Макаров А.С., Мизиковский Е.А. Оценка структуры баланса и несостоятельности предприятия. // Бухгалтерский учет. - 2013 - №3. с. 37.)

Вывод: На рассматриваемом предприятии валюта баланса выросла за интервал времи с 2015 г. по 2017 г. на 38,07% и составила на конец периода 84753 тыс. руб.; внеоборотные активы увеличились на 124,62%; оборотные активы незначительно уменьшились на 190 тыс. руб. или на 0,45% и составили 42 290 тыс. руб.

Собственные средства организации уменьшились на 44,45% и составили 7 121 тыс. руб. - это является отрицательным моментом, т.к. динамика связана с полученным убытком в 2016 г.[20]

Сумма кредиторская задолженность выросла на 24, 20% и составила на конец анализируемого периода 16 997 тыс. руб. Отрицательным моментом является наличие и рост на 74% долгосрочных ЗС .

Существенным дополнением горизонтальному анализу является вертикальный анализ, который позволяет выявить структуру баланса ООО «Альтаир-Групп» за 2015-2017 года [20] представлен в Приложении 2.

Вывод: Структура баланса за анализируемый период незначительно изменилась. В активе баланса это связано с наращиванием доли внеоборотных активов и соответственным увеличением оборотных активов. В пассиве баланса динамика связана с сокращением доли собственного капитала при одновременном росте ЗС.

На анализируемом предприятии на 19,3% выросла доля внеоборотных активов (это произошло за счет увеличения доли долгосрочных финансовых вложений) и соответственно сократилась доля оборотных активов (в основном за счет снижения запасов). [20]

Анализируя структуру пассивов, важно отметить низкую долю капитала и резервов (в 2015 г. - 20,91%, в 2016 г. - 5,95%, в 2017 г. - 8,41%). В разделе «Капитал и резервы» основную долю занимает нераспределенная прибыль. Следует отрицательно оценить увеличение доли долгосрочных ЗС (которая выросла на 14,74%).[20]

На основе проведенного ранее горизонтального и вертикального анализа составим сравнительный аналитический баланс представленный в таблице 3.

Таблица 3

Аналитический баланс

|

Наимено-вание статей |

Абсолютные величины |

Относительные величины |

Изменения (2017 к 2015 г.) |

|||||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

в абсол. вел. |

в струк-туре |

в ٪ к вел. 2015 г. |

в ٪ к изм. итога баланса |

|

|

1 |

3 |

4 |

5 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

А1 |

1378 |

3033 |

3600 |

2,24 |

5,32 |

4,25 |

2222 |

2,01 |

161,25 |

9,51 |

|

А2 |

15397 |

14067 |

18324 |

25,08 |

24,66 |

21,62 |

2927 |

-3,46 |

19,01 |

12,53 |

|

А3 |

25705 |

17072 |

20366 |

41,88 |

29,93 |

24,03 |

-5339 |

-17,85 |

-20,77 |

-22,85 |

|

А4 |

18904 |

22875 |

42463 |

30,80 |

40,10 |

50,10 |

23559 |

19,3 |

124,62 |

100,81 |

|

БАЛАНС |

61384 |

57047 |

84753 |

100͑,00 |

100͑,00 |

100͑,00 |

23369 |

- |

- |

- |

|

П1 |

13685 |

9522 |

16997 |

22,29 |

16,69 |

20͑,05 |

3312 |

-2,24 |

24, 20 |

14,17 |

|

П2 |

0͑,00 |

0͑,00 |

0͑,00 |

0͑,00 |

0͑,00 |

0͑,00 |

0͑,00 |

0͑,00 |

0͑,00 |

0͑,00 |

|

П3 |

34862 |

44130 |

60625 |

56,79 |

77,36 |

71,53 |

25763 |

14,74 |

73,90 |

110͑,24 |

|

П4 |

12837 |

3395 |

7131 |

20,91 |

5,95 |

8,41 |

-5706 |

-12,5 |

-44,45 |

-24,42 |

|

БАЛАНС |

61384 |

57047 |

84753 |

100͑,00 |

100͑,00 |

100͑,00 |

23369 |

- |

- |

- |

Источник: (Макаров А.С., Мизиковский Е.А. Оценка структуры баланса и несостоятельности предприятия. // Бухгалтерский учет. - 2013 - №3. с. 45.)

Вывод: как видно из актива баланса стоимость имущества предприятия выросла на 23559 тыс. руб. Произошло изменение структуры имущества. Наблюдается рост объема труднореализуемых активов на 19,3% и наиболее ликвидных активов на 2,01%, при одновременном сокращении быстрореализуемых активов на 3,46% и медленно реализуемых активов на 17,85%. Такая динамика связана с увеличением доли внеоборотных активов в балансе предприятия в 2017 г. по сравнению с 2015 г.

Анализируя структуру пассива баланса, видим, что доля наиболее срочных обязательств сократилась на 2,24%, доля постоянных пассивов на 12,5%, при одновременном увеличении доли долгосрочных пассивов на 14,74%. Такая динамика связана с ростом долгосрочных обязательств и сокращении собственного капитала.[20]

Из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия представленных в Приложении 3.[20]

Таким образом, можно сделать вывод о том, что в финансовом состоянии предприятия имеются как положительные так и отрицательные стороны. Поэтому для оценки финансовой устойчивости необходимо изучить показатели финансовой устойчивости, ликвидности и платежеспособности, деловой активности.

Для более наглядного представления результатов расчета воспользуемся таблицей 5 в Приложении 4 и проведем поочередно расчеты абсолютных и относительных показателей. [20]

Трехкомпонентный показатель ООО «Альтаир-Групп»: S (Ф) {0; 1; 1}, соответственно, анализируемое предприятие на протяжении периода с 2015 г. по 2017 г. имеет нормальную устойчивость (независимость) финансового состояния, которая гарантирует платежеспособность.[20]

Однако, проведенный выше расчёт указывает о недостатке собственных источников для формирования запасов, т.е. зависит от заемных источников финансирования.

В процессе исследования показателей финансовой устойчивости увидели, что в 2015-2017 гг. имели место собственные оборотные средства.

Излишек общей величины основных источников финансирования запасов вырос на 2170 тыс. руб. в 2017 году по сравнению с 2015 г.[20]

Важным дополнением к абсолютным показателем в ОФУ является расчёт относительных показателей.

Значения относительных показателей финансовой устойчивости ООО «Альтаир-Групп» за 2015 - 2017 года представлены в Приложении 5.[20]

Коэффициент обеспеченности собственными источниками финансирования в 2015-2017 гг. составлял отрицательную величину, т.е. материальные запасы полностью непокрыты собственными оборотными средствами. Предприятие зависит от заемных источников средств при формировании своих оборотных активов.[20]

Коэффициент финансовой независимости показывает удельный вес СС в общей сумме источников финансирования. Динамика данного показателя является отрицательной, т.е. увеличивается степень зависимости предприятия от заемных источников.

Коэффициент финансирования свидетельствует, что в 2015г. 26% деятельности финансируется за счет собственных средств, в 2016г. - 6%, в 2017г. - 9%. Снижение данного показателя вызвано снижение собственного капитала предприятия из-за полученного убытка в 2016г.[20]

Ликвидность предприятия определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Рассчитаем конкретные показатели ликвидности баланса ООО «Альтаир-Групп» за 2015 - 2015 года и представим данные в виде таблицы в Приложении 6.[8]

Проанализировав ликвидность баланса ООО «Альтаир-групп» в 2015-2017гг., можно сделать вывод, что баланс не является абсолютно ликвидным, так как не выполняется третье и четвертое неравенства.

1) А1 ≥ П1

2) А2 ≥ П2

3) А3 ≥ П3

4) А4 ≤ П4[8]

При оценке показателей ликвидности баланса можно констатировать, что в 2017 году платежный недостаток по наиболее ликвидным активам (А1) составил 13397 тыс. руб., в 2016 г. составлял 6489 тыс. руб., в 2015 г. - 12307 тыс. руб.[20]

За период с 2015-2017гг. наблюдается платежный излишек по группе быстро реализуемых активов (А2) в сумме 15397, 14067 и 18324 тыс. руб. соответственно.[8]

Сравнение наиболее ликвидных активов (А1) и быстро реализуемых активов (А2) с краткосрочными обязательствами (П2) А1+А2>П2) говорит о том что предприятие на ближайшее время платежеспособно.[8]

Сравнение медленно реализуемых активов с долгосрочными обязательствами (А3 с П3) говорит о неблагоприятном прогнозе долгосрочной платежеспособности.

Превышение труднореализуемых активов над постоянными пассивами (А4 над П4), на протяжении всего анализируемого периода свидетельствует о наличии большого объема внеоборотных средств.

Наименование показателя 2015 2016 2017

Текущая ликвидность 3090 7578 4927

Перспективная ликвидность -9157 - 27058 - 40259 [8]

Показатели текущей ликвидности в анализируемом периоде свидетельствуют о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Динамика показателей текущей ликвидности говорит об ее укреплении.[8]

Показатели перспективной ликвидности свидетельствуют прогнозируемую неплатежеспособность.

Таким образом, по оценке абсолютных показателей ликвидности, можно было бы сказать, что данное предприятие является достаточно ликвидным и платежеспособным.

Изменение уровня ликвидности устанавливается по динамике абсолютной величины чистого оборотного капитала, который равен сумме средств, оставшейся после погашения всех краткосрочных обязательств. Рост данного показателя отражает повышение уровня ликвидности предприятия. Расчет чистого оборотного капитала представлен в Приложении 7.[8]

В 2017 году сумма чистого оборотного капитала сократилась на 3 502 тыс. руб. или на 12,16%. Можно сделать вывод, что у предприятия нормальная ликвидность и платежеспособность.

Расчет финансовых относительных коэффициентов ликвидности позволяет оценить соотношение имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их возможного последующего погашения.

Рассчитав коэффициенты ликвидности и платежеспособности, сведем результаты расчета в аналитическую таблицу в Приложении 8 и выявим произошедшие изменения.[8]

Анализ коэффициентов ликвидности и платежеспособности ООО «Альтаир-Групп» за 2015-2017 года показывает, что у предприятия достаточная ликвидность и платежеспособность, однако наблюдается снижение в анализируемом периоде общей платежеспособности.

Коэффициент абсолютной ликвидности к 2017 году увеличился на 0,11 пункта. Если сравнивать значение показателя с рекомендуемым уровнем (0,1-0,7), то можно отметить, что предприятие имеет достаточный объём наличных денежных средств для покрытия срочных обязательств.[8]

Коэффициент текущей ликвидности (Ктл) по сравнению с 2015 годом в 2017 году сократился на 0,61 пунктов и составил 2,49, что соответствует оптимальному рекомендованному значению и является показателем финансовой стабильности организации.[8]

Увеличение коэффициента промежуточной ликвидности (Кпл) на 0͑,06 относительно значения в 2015 году, равного 1,23 показывает, что оборотных средств достаточно для покрытия краткосрочных обязательств. Расчетные значения соответствуют рекомендованным ограничениям.[8]

Таким образом, проведенный анализ ликвидности и платежеспособности позволяет сделать вывод о том, что предприятие находится в устойчивом финансовом состоянии, структура баланса является удовлетворительной.

Вывод: предприятие в 2015-2017 гг. является ликвидным.

2.3 Анализ финансовых результатов предприятия

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Коэффициенты деловой активности представлены в Приложениет 9.[5]

Анализируя данные таблицы 10, следует сделать вывод:

Снижение показателей коэффициентов ресурсоотдачи и фондоотдачи за анализируемый период. Такая динамика свидетельствует о снижении эффективности использования имущества предприятия.

Динамика коэффициента оборачиваемости оборотных средств говорит об ускорении, т.е. росте эффективности использования оборотных активов.

Коэффициент отдачи собственного капитала за анализируемый период период увеличился на 12,02 пункта, т.е. на 1 тысячу рублей вложенного собственного капитала приходится на 12,02 тысяч рублей больше выручки в 2017 г. по сравнению с 2015 г. Динамика в сторону увеличения данного коэффициента - положительное изменение, т.е. предприятие активно использует СС предприятия.[5]

Увеличение на 6,77 дней показателя коэффициента оборачиваемости запасов свидетельствует об увеличении затоваривания, что является отрицательной динамикой.

Динамика показателей дебиторской и кредиторской задолженностей – отрицательна представлено в Приложении 10. Прослеживается снижение количества оборотов средств в дебиторской (на 25%) и кредиторской (на 44%) задолженностей за 2017 по сравнению с 2015 годом. А также увеличение среднего количества дней, за которые погашается дебиторская (с 34 дней до 45 дней) и кредиторская (с 23 до 42 дней) задолженности.[29]

Такая динамика может быть связана с проведением неэффективной стратегией управления активами, ценовой политики, а также неверной методикой оценки товарно-материальных ценностей и запасов.

Разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей является финансовым циклом.

В 2015 году длительность финансового цикла составила 81 день, а в 2016 г. - 84 дней и в 2017 году - 48 дней. Т.е. время, в течение которого денежные средства отвлечены из оборота, сократилось. Сокращение длительности финансового цикла считается положительной тенденцией, связанной в данном случае с замедлением оборачиваемости кредиторской задолженности.[23]

Финансовый результат деятельности предприятия, представленный в Приложении 11, выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить рост собственного капитала может быть оценена системой показателей финансовых результатов. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми контрагентами.[21]

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.[4]

Показатель 2015 2016 2017

Выручка 114 195 718461 49201

Валовая прибыль 31 269 16 355 31 239

Прибыль от продаж 8 270 -1 906 6 199

Прибыль бухгалтерская 3 265 -9 381 4 753

Чистая (нераспределенная) прибыль 2 481 -9 442 3 736 [4]

Согласно данным полученной прибыли в анализируемом периоде, следует сделать вывод, что предприятие осуществляет прибыльную деятельность. Динамика показателей выручки, валовой прибыли, прибыли от продаж, а также бухгалтерской прибыли, говорит о наращивании оборотов деятельности.

Доходы без НДС за 2017 год по всем видам деятельности составили 149 201 тыс. руб. Фактические затраты по себестоимости работ и услуг составили 117 962 тыс. руб.[4]

Финансовый результат по итогам работы в 2017 г. составил - 31 239 тыс. руб.[4]

Чистая прибыль за период с 2015 г. по 2017 г. выросла на 1255 тыс. руб. (или на 50,58%), что позволяет предприятию расширять деятельность, путем внедрения новых технологий, модернизации основных средств и т.д.[4]

Третьей составляющей понятия «результативность» являются показатели рентабельности.

Наименование показателя Расчет показателя

2015 г. 2016 г. 2017 г.

Рентабельность продаж Rn = R1 7,24 -2,65 4,15 [9]

Кроме рассчитанного коэффициента рентабельности различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, перманентных средств представлены в Приложении 12.[12]

Анализируя показатели прибыльности (рентабельности), можно сделать вывод:

Показатель рентабельности продаж в 2017 г. по сравнению с 2015 годом снизился с 7,24% до 4,15 (на 42,68%), т.е. сократилось количество прибыли приходящейся на единицу реализованной продукции. Такая динамика связана с ростом уровня себестоимости в выручке.[12]

Показатель бухгалтерской и чистой рентабельности от обычной деятельности имеет тенденцию роста. Данный показатель свидетельствует о получении прибыли в 2015 и 2017 гг. после выплаты налога на прибыль и об ее отсутствии в 2016 г.[12]

Показатель экономической рентабельности активов в 2017г. равен 4,41% и прослеживается увеличение его с 2015г. на 0,37%, говорит, об эффективном использования всего имущества организации. Отрицательная динамика в 2016 г. свидетельствует о неправильно выбранной стратегии управления активами предприятия.[12]

Рентабельность собственного капитала показывает эффективность использования собственного капитала. Динамика увеличения в анализируемом периоде, говорит об эффективности вложения для владельцев предприятия.

Показатель валовой рентабельности показывает, что в отчетном периоде на единицу выручки приходится 20,94 единиц валовой прибыли, а в 2015 году - 27,38.[12]

Показатель затратоотдача показывает, что в отчетном периоде на 1 тысячу рублей затрат приходится 4,33 единиц прибыли от продажи, а в 2015 году составлял 7,81 единица.[12]

Показатель рентабельности перманентного капитала в 2017 г. по сравнению с 2015 г. увеличился, что свидетельствует об эффективности использования капитала, вложенного в деятельность организации на длительный срок.[12]

В заключение второй главы курсовой работы можно сделать следующие выводы.

Рассматриваемое данное предприятие ООО «Альтаир-групп» представляет собой коммерческую организацию, зарегистрированную и функционирующую исходя из действующего законодательства. Организация имеет иерархическую структуру, которая позволяет осуществлять управление, направленное на реализацию тех целей, которые ставит перед собой компания.

Анализ коэффициентов ликвидности и платежеспособности ООО «Альтаир-Групп» за 2015-2017 года показывает, что у предприятия достаточная ликвидность и платежеспособность, однако наблюдается снижение в анализируемом периоде общей платежеспособности.

Таким образом, проведенный анализ ликвидности и платежеспособности приводит к выводу о том, что предприятие находится в устойчивом финансовом состоянии, структура баланса является удовлетворительной.

3. Пути совершенствования финансового состояния ООО «Альтаир-Групп»

Совокупность мероприятий, реализация которых несет в себе цель улучшить финансовое состояние организации предполагает реализацию таких мероприятий, которые будут направлены на то, чтобы повысить эффективность управления и обеспечить финансовую устойчивую, а также повысить оборачиваемость оборотных средств.[19]

В качестве ключевой цели, с которой осуществляются данные мероприятия, можно рассматривать необходимость обеспечить устойчивое финансовое положение организации, которое находит свое проявление в том, что на предприятие стабильно поступает выручка от реализации, а также растет рентабельность продукции.[19]

В качестве первого блока мероприятий можно рассматривать мероприятия, направленные на[19]:

1. Снижение себестоимости. Данные мероприятия предполагают решение следующих задач:

- улучшить работу службы снабжения организации, сократить насколько это возможно посреднические структуры в цепи поставок;

- усилить контроль за качеством услуг, устранить возможные факты повторного оказания услуг;

- сократить расходы, связанные с обслуживанием оборудования;

- для обеспечения источника сокращения затрат и для получения дополнительного дохода можно создать сдачу в аренду основных средств или же площадей, которые не используются;

- ввести персональную ответственность за использование материальных ресурсов, а также зданий в целях снижения затрат для всех существующих служб и департаментов организации;

- минимизировать затраты, связанные с коммунальными платежами.

2. Повысить эффективность управления персоналом. Для этого необходимо решить следующие задачи:

- привести в соответствие профессионально-качественный уровень персонала и инновационных процессов в организации;

- управлять трудовой производительностью персонала;

- осуществлять управления отношениями труда, а также развитием персонала, обеспечить комфортные условия труда;

- управлять мотивацией поведения сотрудников.[19]

Направленность второго блока мероприятий относится к обеспечению устойчивости в реализации и оборачиваемости оборотных средств предприятия. Данный блок включает в себя следующие меры[19]:

1. Поиск новых видов продукции для выпуска и реализации, а также мероприятия, направленные на то, чтобы повысить конкурентоспособность уже реализуемой продукции. Необходимо обеспечить проведение комплекса мероприятий, относящихся к маркетингу для того, чтобы обеспечить продвижения выпускаемой продукции или найти перспективную рыночную нишу. Для реализации указанных целей, необходимо решить следующие задачи, связанные с управленческой деятельностью[19]:

- развить службу маркетинга в организации;

- определить свои преимущества и недостатки, а также те преимущества и недостатки, которые относятся к конкурентам;

- выявить те изменения, которые намечаются на рынка, а также найти пути реагирования на влияние, которое исходит со стороны факторов внешней среды;

- проанализировать внутреннюю информацию, которая относится к заказам и продажам, а также ту информацию, которой характеризуется актуальность продукции, возврат продукции и емкость рынка;

- изучить покупателей исходя из того, какие потребности существуют у населения, проводить работу с источниками внешней информации;

- разработать рекомендации, связанные с установлением «вилки цен» на реализуемую продукцию, принимать участие в разработке и реализации гибкой ценовой политики, которая входит в компетенцию сбытового отдела.[19]

Рассмотренные мероприятия, связанные с управлением, позволяют обеспечить выявление тех видов продукции, которые имеют спрос на ранке. Это позволит осуществить своевременную готовность к снижению цен или увеличению спроса на определенную продукцию. Полученная информация будет необходима для корректировки закупочно-сбытовой программы. Это позволит определить причины по которым меняется спрос, исходя из которых провести необходимые изменения в той продукции, которая реализуется. В случае такой необходимости, целесообразным для предприятия может стать переход на реализацию новой продукции. Реализация рассмотренных мероприятий также даст возможность постоянно отслеживать ту деятельность, которую ведут конкуренты и в тех случаях, когда это является необходимым, принимать те или иные меры для того, чтобы повысить конкурентоспособность продукции, которую реализует организация, улучшить ее сбыт. Это позволит опережать конкурентов.[19]

Реализация рассмотренных мероприятий также способна привести к тому, что запасы готовой продукции на складе будут снижаться, оборачиваемость оборотных средств будет ускоряться. Также все это будет способствовать росту выручки от реализации продукции, в связи с чем финансовое состояние будет улучшаться.

2. Осуществление мероприятий, связанных с взысканием задолженности дебиторов предполагает реализацию следующих задач[19]:

- увеличить долю предоплаты за продукцию, которая реализуется;

- провести активизацию деятельности юридической службы, которая должна работать в направлении взыскания той части задолженности дебиторов, которая уже является просроченной.

Проведение подобных мероприятий позволит предприятию повысить долю денежных средств, ускорить оборачиваемость оборотных средств предприятия, что скажется на его финансовом состоянии.

3. Выбор правильной сбытовой политики:

- использование в процессе реализации продукции информации о наиболее благоприятных для реализации регионах, полученной в отделе маркетинга в результате проводимых исследований;

- налаживание прямых связей с потребителями продукции и максимальное сокращение посреднических услуг;

- открытие новых магазинов.[19]

Проведение подобных мероприятий позволит значительно снизить цены на реализуемую продукцию, так как будут отсутствовать многократные наценки, производимые посредническими организациями, такое снижение цен не может не сказаться на конкурентоспособности продукции.[19]

Таким образом, можно сделать выводы.

Совокупность мероприятий, реализация которых несет в себе цель улучшить финансовое состояние организации включает в себя такие мероприятия, которые направлены на то, чтобы повысить эффективность управления и обеспечить устойчивую реализацию, а также повысить оборачиваемость оборотных средств.

В качестве основной цели, с которой осуществляются данные мероприятия, можно рассматривать необходимость обеспечить устойчивое финансовое положение организации, которое находит свое проявление в том, что на предприятие стабильно поступает выручка от реализации, а также растет рентабельность продукции.

ЗАКЛЮЧЕНИЕ

В заключение следует отметить, что успех и результативность финансового состояния любой компании напрямую обусловлен эффективностью своевременно принимаемых управленческих решений. Принять верное управленческое решение, выявить его экономическую рациональность и эффективность возможно только на основе объективного анализа.

Развитие любой области знаний (в частности, анализа финансового состояния компании) можно рассматривать в том числе и с точки зрения эволюции используемых в данной области моделей. Степень совершенства моделей финансового состояния служит при таком подходе индикатором логической обоснованности, зрелости теории анализа финансового состояния.

Наличие устойчивого финансового положения ведет к тому, что на производственные планы предприятия и их выполнение, а также на обеспечение производственных нужд предприятия теми ресурсами, которые ему необходимы, оказывается положительное влияние. Исходя из этого, финансовую деятельность, которая представляет собой составную часть хозяйственной деятельности организации, необходимо направить на то, чтобы обеспечить планомерное поступление и расходование денежных средств, выполнять расчетную дисциплину, а также на то, чтобы достигнуть рациональные пропорции в соотношении между собственным и заемным капиталом и использовать его наиболее эффективно.

Главную цель, которая достигается финансовой деятельностью, можно свести к одной задачи, которая является стратегической и заключается в увеличении активов организации. Для достижения этой задачи предприятию необходимо обеспечить постоянное поддержание платежеспособности и рентабельности. Также должна постоянно поддерживаться оптимальная структура актива и пассива баланса.

Важно своевременно разрабатывать конкретные мероприятия, которые являются необходимыми для того, чтобы обеспечить эффективность в использовании финансовых ресурсов и укрепить финансовое состояние компании.

Анализ коэффициентов ликвидности и платежеспособности ООО «Альтаир-групп» за 2015-2017 года показывает, что у предприятия достаточная ликвидность и платежеспособность, однако наблюдается снижение в анализируемом периоде общей платежеспособности.

Таким образом, проведенный анализ ликвидности и платежеспособности позволяет сделать вывод о том, что предприятие находится в устойчивом финансовом состоянии, структура баланса является удовлетворительной.

Рентабельность собственного капитала показывает эффективность использования собственного капитала. Динамика увеличения в анализируемом периоде, говорит об эффективности вложения для владельцев предприятия.

Разработанные и предложенные в данной курсовой работе мероприятия, в случае их реализации, должны способствовать поддержанию и укреплению финансового состояния рассматриваемого в рамках данного предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 13.07.2015) (с изм. и доп., вступ. в силу с 2017)

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 29.06.2015)"Об обществах с ограниченной ответственностью"

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. М.: Дело и Сервис, 2014. - 285 с.

- Артеменко В.Г., Белендир М.В. Финансовый анализ: Учебное пособие. - 2-е изд. переработанное и дополненное. - М.: Дело и сервис, 2017. - 160 с.

- Баканов М.И. Шеремет А.Д. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование / М.И. Баканов, А.Д. Шеремет. - М.; Проспект, 2016. - 412 с

- Балабанов И.Т. Основы финансового менеджмента: Учебное пособие. - М.: Финансы и статистика, 2015. - 528 с.

- Бортников А.П. О платежеспособности и ликвидности предприятия. // Бухгалтерский учет - 2014. - №11. - с.323.

- Бочаров В.В. Финансовый анализ. Краткий курс.2-е изд. - СПб.: Питер, 2013. - 240 с.

- Васильева Л.С. Анализ финансово-хозяйственной деятельности предприятий: Учебник. - М.: Издательство "Экзамен", 2013. - 319с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчётности: Практикум. - М.: Издательство "Дело и Сервис", 2014. - 144 с.

- Ефимова О.В. Финансовый анализ. - М.; Изд. "Бухгалтеркий учет", 2013. - 320 с.

- Жук И.Н., Киреева Е.Ф., Кравченко В.В. Международные финансы: Учебное пособие / под общ. ред. И.Н. Жук. - Мн.: БГЭУ, 2013. - 149 с.

- Ионова А.Ф., Селезнёва Н.Н. Финансовый анализ: учеб. - М.: ТК Велби, изд-во Проспект, 2013. - 624 с.

- Клейнер Г.Б., Петросян Д.С. Оценка финансового состояния предприятия. // Финансовые и бухгалтерские консультации, - 2013. - №5. с.794.

- Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика 2017. - 768 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. - M.: OOO "ТК Велби", 2016. - 424 с.

- Короткова Л. Банкротство предприятия // Финансовая газета. Региональный выпуск. - 2013. - №5. - С.34.

- Кричевский Н.А. Как улучшить финансовое состояние предприятия. // Бухгалтерский учет. - 2017. - №12. с.534.

- Макаров А.С., Мизиковский Е.А. Оценка структуры баланса и несостоятельности предприятия. // Бухгалтерский учет. - 2013 - №3. с. 199.

- Негашев, Е.В. Анализ финансов предприятия в условиях рынка. Учебное пособие. - М.: Высш. шк., 2014. - 192 с.

- Пивоваров К.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций. – 2-е изд. – М.: Дашков, 2016.- 201с.

- Попова Р.Г. Самонова И.И. Финансы предприятий. − СПб.: Питер, 2015 – 197с.

- Ронова Г.Н., Финансовый менеджмент. Учебно-практическое пособие. - М.: МЭСИ, 2013. - 107 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник.– М.: ИНФРА–М, 2014.-328с.

- Титов В.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: Дашков и Ко, 2016. - 254 с.

- Черкасова И.О. Анализ хозяйственной деятельности. – СПб.: Нева, 2016.- 102с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций.. – М.: ИНФРА-М, 2017. – 208с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2013. - 176 с.

- Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности. – М.: Проект, 2017. - 234 с.

Приложение 1

Таблица 1

Горизонтальный анализ

|

Показатели |

2015 |

2016 |

2017 |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

Темп роста,% |

|

|

1 |

3 |

4 |

5 |

6 |

|

I. Внеоборотные активы |

||||

|

1.1 Основные средства |

271,00 |

209,00 |

3533,00 |

1303,69 |

|

1.2 Незавершенное строительство |

42,00 |

0͑,00 |

0͑,00 |

0͑,00 |

|

1.3 Долгосрочные финансовые вложения |

18591,00 |

22624,00 |

38930͑,00 |

209,40 |

|

Итого по разделу I |

18904,00 |

22875,00 |

42463,00 |

224,62 |

|

II Оборотные активы |

||||

|

2.1 Запасы |

25697,00 |

17035,00 |

20025,00 |

77,93 |

|

2.2 НДС |

8,00 |

37,00 |

341,00 |

4262,50 |

|

2.3 Дебиторская задолженность |

15397,00 |

14067,00 |

18324,00 |

119,01 |

|

2.4 Денежные средства |

1378,00 |

3033,00 |

3600͑,00 |

261,25 |

|

Итого по разделу II |

42480͑,00 |

34172,00 |

42290͑,00 |

99,55 |

|

Итого по активу (I+II) |

61384,00 |

57047,00 |

84753,00 |

138,07 |

|

III Капитал и резервы |

||||

|

3.1 Уставный капитал |

10͑,00 |

10͑,00 |

10͑,00 |

100͑,00 |

|

3.2 Нераспределенная прибыль |

12827,00 |

3385,00 |

7121,00 |

55,52 |

|

Итого по разделу III |

12837,00 |

3395,00 |

7131,00 |

55,55 |

|

IV Долгосрочные обязательства |

34862,00 |

44130͑,00 |

60625,00 |

173,90 |

|

V Краткосрочные обязательства |

||||

|

5.1 Займы и кредиты |

0͑,00 |

0͑,00 |

0͑,00 |

0͑,00 |

|

5.2 Кредиторская задолженность |

13685,00 |

9522,00 |

16997,00 |

124, 20 |

|

Итого по разделу V |

13685,00 |

9522,00 |

16997,00 |

124, 20 |

|

Итого по пассиву (III+IV+V) |

61384,00 |

57047,00 |

84753,00 |

138,07 |

Источник: (Макаров А.С., Мизиковский Е.А. Оценка структуры баланса и несостоя-тельности предприятия. // Бухгалтерский учет. - 2013 - №3. с. 35-36.)

Приложение 2

Таблица 2

Вертикальный анализ

|

Показатели |

2015 |

2016 |

2017 |

|

% |

% |

% |

|

|

1 |

2 |

3 |

4 |

|

I. Внеоборотные активы |

|||

|

1.1 Основные средства |

0,44 |

0,37 |

4,17 |

|

1.2 Незавершенное строительство |

0͑,07 |

0͑,00 |

0͑,00 |

|

1.3 Долгосрочные финансовые вложения |

30͑,29 |

39,66 |

45,93 |

|

Итого по разделу I |

30,80 |

40,10 |

50,10 |

|

II Оборотные активы |

|||

|

2.1 Запасы |

41,86 |

29,86 |

23,63 |

|

2.2 НДС |

0͑,01 |

0͑,06 |

0,40 |

|

2.3 Дебиторская задолженность |

25,08 |

24,66 |

21,62 |

|

2.4 Денежные средства |

2,24 |

5,32 |

4,25 |

|

Итого по разделу II |

69, 20 |

59,90 |

49,90 |

|

Итого по активу (I+II) |

100͑,00 |

100͑,00 |

100͑,00 |

|

III Капитал и резервы |

|||

|

3.1 Уставный капитал |

0͑,02 |

0͑,02 |

0͑,01 |

|

3.2 Нераспределенная прибыль |

20,90 |

5,93 |

8,40 |

|

Итого по разделу III |

20,91 |

5,95 |

8,41 |

|

IV Долгосрочные обязательства |

56,79 |

77,36 |

71,53 |

|

V Краткосрочные обязательства |

|||

|

5.1 Займы и кредиты |

0͑,00 |

0͑,00 |

0͑,00 |

|

5.2 Кредиторская задолженность |

22,29 |

16,69 |

20͑,05 |

|

Итого по разделу V |

22,29 |

16,69 |

20͑,05 |

|

Итого по пассиву (III+IV+V) |

100͑,00 |

100͑,00 |

100͑,00 |

Источник: (Макаров А.С., Мизиковский Е.А. Оценка структуры баланса и несостоятельности предприятия. // Бухгалтерский учет. - 2013 - №3. с. 39.)

Приложение 3

Таблица 4

Характеристики финансового состояния предприятия

|

Показатель |

2015 г. |

Уд. вес. |

2016 г. |

Уд. вес. |

2017 г. |

Уд. вес. |

Темп роста |

|

Общая стоимость активов предприятия |

61 384 |

57 047 |

84 753 |

138,07 |

|||

|

Стоимость иммобилизованных активов |

18 904 |

30,8 |

22 875 |

40,1 |

42 463 |

50,1 |

224,62 |

|

Стоимость мобильных средств |

42 480 |

69,2 |

34 172 |

59,9 |

42 290 |

49,9 |

99,55 |

|

Стоимость материальных оборотных средств |

25 705 |

41,9 |

17 072 |

29,9 |

20 366 |

24,0 |

79,23 |

|

Показатель |

2015 г. |

Уд. вес. |

2016 г. |

Уд. вес. |

2017 г. |

Уд. вес. |

Темп роста |

|

Величина собственного капитала предприятия |

12 837 |

20,9 |

3 395 |

6,0 |

7 131 |

8,4 |

55,55 |

|

Величина заемного капитала |

48 547 |

79,1 |

53 652 |

94,0 |

77 622 |

91,6 |

159,89 |

|

Величина собственных средств в обороте |

-6 067 |

-9,9 |

-19 480 |

-34,1 |

-35 332 |

-41,7 |

-582,36 |

|

Рабочий капитал |

28 795 |

46,91 |

24 650 |

43,21 |

25 293 |

29,84 |

87,84 |

|

Дебиторская задолженность |

15 397 |

25,1 |

14 067 |

24,7 |

18 324 |

21,6 |

119,01 |

|

Кредиторская задолженность |

13 685 |

22,3 |

9 522 |

16,7 |

16 997 |

20,1 |

124, 20 |

Источник: (Макаров А.С., Мизиковский Е.А. Оценка структуры баланса и несостоя-тельности предприятия. // Бухгалтерский учет. - 2013 - №3. с. 41-42.)

Приложение 4

Таблица 5

Абсолютные показатели финансовой устойчивости ООО «Альтаир-Групп» за 2015-2017 года (тыс. руб.)

|

Показатели |

Условные обозначения |

В 2014 году |

В 2015 году |

В 2016 году |

Изменения (+; - ) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Источники формирования СС (капитал и резервы) |

ИСС |

12837 |

3395 |

7131 |

-5706 |

|

2. Внеоборотные активы |

ВОА |

18904 |

22875 |

42463 |

23559 |

|

3. Наличие собственных оборотных средств |

СОС |

-6067 |

-19480 |

-35332 |

-29265 |

|

4. Долгосрочные обязательства (кредиты и займы) |

ДКЗ |

34862 |

44130 |

60625 |

+25673 |

|

5. Наличие собственных и долгосрочных заемных источников формирования оборотных средств |

СДИ |

28795 |

24650 |

25293 |

-3502 |

|

6. Краткосрочные кредиты и займы |

ККЗ |

- |

- |

- |

- |

|

7. Общая величина основных источников формирования запасов |

ОИЗ |

28795 |

24650 |

25293 |

-3502 |

|

8. Общая сумма запасов |

З |

25697 |

17035 |

20025 |

-5672 |

|

9. Излишек (+), недостаток (-) собственных оборотных средств |

ΔСОС |

-31764 |

-36515 |

-55357 |

-23593 |

|

10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов |

ΔСДИ |

3098 |

7615 |

5268 |

2170 |

|

11. Излишек (+), недостаток (-) общей величины основных источников финансирования запасов |

ΔОИЗ |

3098 |

7615 |

5268 |

2170 |

|

12. Трехфакторная модель типа финансовой устойчивости |

М = ΔСОС; ΔСДИ; ΔОИЗ |

0; 1; 1 |

0; 1; 1 |

0; 1; 1 |

- |

Источник: (Макаров А.С., Мизиковский Е.А. Оценка структуры баланса и несостоя-тельности предприятия. // Бухгалтерский учет. - 2013 - №3. с. 57-58.)

Приложение 5

Таблица 6

Относительные значения коэффициентов финансовой устойчивости ООО «Альтаир-Групп» за 2015-2017 года.

|

Наименование показателя |

Расчет показателя |

||

|

2015 г. |

2016 г. |

2017 г. |

|

|

1 |

2 |

3 |

4 |

|

1. Коэффициент капитализации (или печо финансового рычага) (или коэффициент соотношения заемных и собственных средств), Кк |

3,78 |

15,80 |

10,89 |

|

2. Коэффициент обеспеченности собственными источниками финансирования, Коси |

-0,14 |

-0,57 |

-0,84 |

|

3. Коэффициент финансовой независимости, Кфн |

0͑,21 |

0͑,06 |

0͑,08 |

|

4. Коэффициент финансирования (или коэффициент соотношения собственного и заемного капитала), Кф |

0͑,26 |

0͑,06 |

0͑,09 |

|

5. Коэффициент финансовой устойчивости, Кфу |

0,78 |

0,83 |

0,80 |

Источник: (Макаров А.С., Мизиковский Е.А. Оценка структуры баланса и несостоя-тельности предприятия. // Бухгалтерский учет. - 2013 - №3. с. 63.)

Приложение 6

Таблица 7

Оценка ликвидности баланса ООО «Альтаир-Групп» в 2015-2017 гг., (тыс. руб.)

|

АКТИВ |

2015 |

2016 |

2017 |

ПАССИВ |

2015 |

2016 |

2017 |

Платежный излишек или недостаток (+,-) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

|

1. Наиболее ликвидные активы (А1) |

1378 |

3033 |

3600 |

1. Наиболее срочные обязательства (П1) |

13685 |

9522 |

16997 |

-12307 |

- 6489 |

-13397 |

|

2. Быстро реализуемые активы (А2) |

15397 |

14067 |

18324 |

2. Краткосрочные пассивы (П2) |

0 |

0 |

0 |

15397 |

14067 |

18324 |

|

3. Медленно реализуемые активы (А3) |

25705 |

17072 |

20366 |

3. Долгосрочные пассивы (П3) |

34862 |

44130 |

60625 |

-9157 |

-27058 |

-40259 |

|

4. Трудно реализуемые активы (А4) |

18904 |

22875 |

42463 |

4. Постоянные пассивы (П4) |

12837 |

3395 |

7131 |

6067 |

19480 |

35332 |

|

БАЛАНС |

61384 |

57047 |

84753 |

БАЛАНС |

61384 |

57047 |

84753 |

- |

- |

- |

Источник: (Бортников А.П. О платежеспособности и ликвидности предприятия. // Бухгалтерский учет - 2014. - №11. - с.32.)

Приложение 7

Таблица 8

Расчет чистого оборотного капитала в 2015-2017гг. (тыс. руб.)

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменения (+/-) |

|

1. Оборотные активы |

42480͑,00 |

34172,00 |

42290͑,00 |

-190͑,00 |

|

2. Краткосрочные обязательства |

13685,00 |

9522,00 |

16997,00 |

3312,00 |

|

3. Чистый оборотный капитал (п.1-2) |

28795,00 |

24650͑,00 |

25293,00 |

-3502,00 |

|

4. Чистый оборотный капитал, отнесенный к оборотным активам, % |

67,78 |

72,14 |

59,81 |

-7,98 |

Источник: (Бортников А.П. О платежеспособности и ликвидности предприятия. // Бухгалтерский учет - 2014. - №11. - с.33.)

Приложение 8

Таблица 9

Расчет и анализ коэффициентов ликвидности и платежеспособности ООО «Альтаир-групп» за 2015-2017 года.

|

Наименование показателя |

2015г |

2016г |

2017г |

Изменения (+/-) |

|

Коэффициент абсолютной ликвидности, Кал |

0,10 |

0,32 |

0͑,21 |

+0,11 |

|

Коэффициент промежуточной ликвидности, Кпл |

1,23 |

1,80 |

1,29 |

+0͑,06 |

|

Коэффициент текущей ликвидности, Ктл |

3,10 |

3,59 |

2,49 |

-0,61 |

|

Коэффициент общей платежеспособности, Коп |

0,7 |

0,67 |

0,54 |

-0,16 |

Источник: (Бортников А.П. О платежеспособности и ликвидности предприятия. // Бухгалтерский учет - 2014. - №11. - с.33.)

Приложение 9

Таблица 10

Коэффициенты деловой активности

|

Наименование коэффициента |

Расчет |

||

|

2015 г. |

2016 г. |

2017 г. |

|

|

А. Общие показатели оборачиваемости |

|||

|

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача), Кок |

1,86 |

1,26 |

1,76 |

|

2. Коэффициент оборачиваемости оборотных средств, Коос |

2,69 |

2,10 |

3,53 |

|

3. Фондоотдача, Кфо |

421,38 |

343,76 |

42,23 |

|

4. Коэффициент отдачи собственного капитала, Коск |

8,90 |

21,16 |

20,92 |

|

Б. Показатели управления активами |

|||

|

5. Оборачиваемость материальных средств (запасов), Омз |

42,22 |

86,54 |

48,99 |

|

6. Оборачиваемость денежных средств, Одс |

5,32 |

15,41 |

8,81 |

|

7. Коэффициент оборачиваемости средств в расчетах, Кодз |

10,84 |

5,11 |

8,14 |

|

8. Срок погашения дебиторской задолженности, Одз |

33,67 |

71,46 |

44,83 |

|

9. Коэффициент оборачиваемости кредиторской задолженности, Кокз |

15,77 |

7,55 |

8,78 |

|

10. Срок погашения кредиторской задолженности, Окз |

23,14 |

48,37 |

41,58 |

Источник: (Артеменко В.Г., Белендир М.В. Финансовый анализ: Учебное пособие. - 2-е изд. переработанное и дополненное. - М.: Дело и сервис, 2017. - 60 с.)

Приложение 10

Таблица 11

Бухгалтерский баланс

|

АКТИВ |

31.12.2015 |

31.12.2016 |

31.12.2017 |

|

Основные средства |

271 |

209 |

3 533 |

|

Незавершенное строительство |

42 |

42 |

- |

|

Долгосрочные финансовые вложения |

18 591 |

22 624 |

38 930 |

|

ИТОГО по разделу I |

18 904 |

22 875 |

42 463 |

|

Запасы, в т. ч.: |

25 697 |

17 035 |

20 025 |

|

- сырье, материалы и другие аналогичные ценности |

44 |

44 |

|

|

- затраты в незавершенном производстве |

461 |

424 |

407 |

|

- готовая продукция и товары для перепродажи |

25 174 |

16 555 |

19 437 |

|

- расходы будущих периодов |

18 |

12 |

181 |

|

Налог на добавленную стоимость по приобретённым ценностям |

8 |

37 |

341 |

|

Дебиторская задолженности (платежи по которой ожидаются в течении 12 месяцев после отчетной даты), в т. ч.: |

15 397 |

14 067 |

18 324 |

|

- покупатели и заказчики |

12 584 |

11 216 |

18 048 |

|

Денежные средства |

1 378 |

3 033 |

3 600 |

|

ИТОГО по разделу II |

42 480 |

34 172 |

42 290 |

|

БАЛАНС |

61 384 |

57 047 |

84 753 |

|

ПАССИВ |

|||

|

Уставный капитал |

10 |

10 |

10 |

|

Нераспределённая прибыль (непокрытый убыток) |

12 827 |

3 385 |

7 121 |

|

ИТОГО по разделу III |

12 837 |

3 395 |

7 131 |

|

Займы и кредиты |

34 862 |

44 130 |

60 625 |

|

ИТОГО по разделу IV |

34 862 |

44 130 |

60 625 |

Окончание Таблицы 11

|

Кредиторская задолженность, в т. ч.: |

13 685 |

9 522 |

16 997 |

|

- поставщики и подрядчики |

13 264 |

8 533 |

15 277 |

|

- задолженность перед персоналом организации |

318 |

383 |

635 |

|

- задолженность перед государственными внебюджетными фондами |

- |

- |

92 |

|

- задолженность по налогам и сборам |

103 |

606 |

993 |

|

ИТОГО по разделу V |

13 685 |

9 522 |

16 997 |

|

БАЛАНС |

61 384 |

57 047 |

84 753 |

Источник: (Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2013. - 176 с.)

Приложение 11

Таблица 12

Отчет о финансовых результатах

|

Наименование показателя |

31.12.2015 |

31.12.2016 |

31.12.2017 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавочную стоимость, акцизов и аналогичных обязательств платежей) |

114 195 |

71 846,00 |

149 201,00 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

82 926 |

55 491,00 |

117 962,00 |

|

Валовая прибыль |

31 269 |

16 355,00 |

31 239,00 |

|

Коммерческие расходы |

22 999 |

18 261,00 |

|

|

Управленческие расходы |

- |

- |

25 040͑,00 |

|

Прибыль (убыток) от продаж |

8 270 |

-1 906,00 |

6 199,00 |

|

Проценты к получению |

1 683 |

2 039,00 |

2 681,00 |

|

Проценты к уплате |

2 717 |

3 671,00 |

4 180͑,00 |

|

Прочие операционные доходы |

515 |

2 134,00 |

3 743,00 |

|

Прочие операционные расходы |

4 486 |

7 977,00 |

3 690͑,00 |

|

Прибыль (убыток) до налогообложения |

3 265 |

-9 381,00 |

4 753,00 |

|

Текущий налог на прибыль |

784 |

61,00 |

1 017,00 |

|

Чистая прибыль (убыток) отчетного года |

2 481 |

-9 442,00 |

3 736,00 |

Источник: (Негашев, Е.В. Анализ финансов предприятия в условиях рынка. Учебное пособие. - М.: Высш. шк., 2014. - 92 с.)

Приложение 12

Таблица 13

Показатели прибыльности (рентабельности)

|

Наименование показателя |

Расчет показателя |

||

|

2015 |

2016 |

2017 |

|

|

Общие показатели |

|||

|

1. Рентабельность продаж Rn = R1 |

7,24 |

-2,65 |

4,15 |

|

2. Бухгалтерская рентабельность от обычной деятельности, Rод = R2 |

2,86 |

-13,06 |

3, 19 |

|

3. Чистая рентабельность, R4 = R3 |

2,17 |

-13,14 |

2,50 |

|

4. Экономическая рентабельность активов Rэа = R4 |

4,04 |

-16,55 |

4,41 |

|

5. Рентабельность собственного капитала Rсл = R5 |

19,33 |

-278,11 |

52,39 |

|

Частные показатели |

|||

|

6. Валовая рентабельность, Rв = R6 |

27,38 |

22,76 |

20,94 |

|

7. Затратоотдача, R3 = R7 |

7,81 |

-2,58 |

4,33 |

|

8. Рентабельность перманентного капитала, Rпк = R8 |

5, 20 |

-19,87 |

5,51 |

Источник: (Ефимова О.В. Финансовый анализ. - М.; Изд. "Бухгалтеркий учет", 2013. - 30 с.)

- Первичные документы в налоговом учете НДС (ОЦЕНКА налоговых платежей по НДС ПРЕДПРИЯТИИ ООО «ЭМЗ»)

- БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ (Анализ налоговой и бухгалтерской политики ИП Ефанова Л.А.)

- Налоги с физических лиц и их экономическое значение (Теоретические основы анализа налогообложения доходов физических лиц)

- Реклама как сигнал и как информация (Современные тенденции развития рекламы)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов(Некоторые аспекты нотариата как правоохранительного органа)

- Кадровая стратегия в системе стратегического управления организацией (Теоретические основы формирования и реализации кадровой стратегии организации)

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации

- Жизненный цикл организации и управление организацией (Стадии развития и методы продления жизненного цикла аэропорта «Шереметьево»)

- Жизненный цикл организации и управление организацией (Анализ жизненного цикла компании ОАО "Мобильные ТелеСистемы" под торговой маркой "МТС")

- Налог на прибыль организаций (АО «ПО «Севмаш»)

- Бренд как конкурентное преимущество компании (Положение бренда Лексус на рынке г. Красноярск)

- Баланс и отчетность (Теоретические аспекты и прогнозирования бухгалтерской отчетности)