Налоги с физических лиц и их экономическое значение (Теоретические основы анализа налогообложения доходов физических лиц)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Современная экономика испытывает очень сильные глобальные изменения, что в особенности выражается в финансово экономической нестабильности крупнейших стран мира. В условиях финансово-экономической нестабильности первоочередной задачей для государства становится сохранение стабильного уровня поступления доходов в бюджетную систему, что особенно необходимо для сохранения стабильности социально-экономического развития страны и сохранения ее целостности. В условиях многообразия видов доходов должен вырабатываться и совершенствоваться механизм регулирования каждого вида доходов. Должны предусматриваться механизмы защиты социально уязвимого населения.

Одним из механизмов сохранения стабильного уровня поступления доходов в бюджетную систему и как следствие обеспечение социальной справедливости является политика доходов.

Политика доходов – это правительственная политика, которая ставит своей целью контроль над инфляцией и поддержание полной занятости путем сдерживания прироста заработной платы и цен и использует для этого законодательные и другие средства [13, с. 35].

Главная задача политики доходов – это прямая помощь наиболее уязвимым слоям населения через систему социального обеспечения и нейтрализацию инфляционного обесценивания доходов и сбережений населения. Государственная политика доходов заключается в перераспределении их через госбюджет путем дифференцированного налогообложения различных групп получателей дохода и социальных выплат [1].

За прошедшие десять лет в РФ кардинально возросла дифференциация граждан по социальным, имущественным, денежно-доходным признакам.

Федеральная служба государственной статистики РФ ежегодно формирует отчеты дохода населения. Из коэффициента фондов (отношение среднего уровня доходов 10% самых богатых граждан к 10% самых бедных) следует, что разница между доходами бедного и богатого населения опередила критический уровень. Так, если коэффициент фондов достигает 10, начинается революционная ситуация. В России на данный момент этот коэффициент составляет 14,5.

Такие значительные различия в уровне и качестве жизни чрезвычайно нежелательны. В зарубежной практике для сглаживания подобных противоречий эффективно используются инструменты налогового регулирования, в том числе индивидуальный подоходный налог [2]. Однако в РФ в настоящее время не наблюдаются значительные изменения в совершенствовании подоходного налога граждан с целью достижения социальной справедливости.

Можно утверждать, что появилась необходимость совершенствования в РФ модели налогов на доходы физических лиц. При этом необходимо учитывать все потенциальные возможности данного налога и что немаловажно соответствовать сложившейся в государстве стратегии социально-экономической политики.

Всё вышеизложенное определило актуальность темы данной курсовой работы, его цели и задачи, теоретическую новизну и практическую значимость.

Объектом исследования является налоговая система РФ.

Предмет исследования - налогообложение доходов физических лиц.

Цель курсовой работы – рассмотрение особенностей налогов с физических лиц и их экономического значения.

Для достижения поставленной цели, необходимо решить следующие задачи:

- изучить теоретические основы анализа налогообложения доходов физических лиц;

- описать особенности налога на доходы физических лиц в современной России;

- проанализировать проблемы и перспективы развития подоходного налогообложения в РФ.

При написании работы информационной базой послужили нормативные документы по учёту расчётов по НДФЛ, труды ведущих экономистов в области бухгалтерского и налогового учёта.

История становления и развития налогообложения в России с древнейших времен и до настоящего времени освещают И.А. Майбуров, Н. В. Ушак, М. Е. Косова. Особое внимание авторы уделяют эволюции политики налогообложения, ее влияние на экономическое развитие страны и социальное положение населения.

Современные проблемы налогообложения доходов физических лиц освещены в диссертациях (У. В. Ашмарина, О.И. Изотова, С.П. Волохов и др.) и в публикациях в научных журналах (Н. В. Еремина, Н. В. Скрыпник, Т.М. Тарасова и др.).

Информационную основу исследования составили законодательные и иные нормативно-правовые акты Российской Федерации, официальные статистические данные Федеральной службы государственной статистики Российской Федерации, Федеральной налоговой службы Российской Федерации, методические и регламентирующие материалы, статистическая налоговая отчетность, социально-экономических исследований, научно-практических конференций, электронные публикации и ресурсы интернета по проблеме исследования.

Структура работы. Данная курсовая работа состоит из введения, трех глав с подглавами, заключения, списка использованных источников и подкреплена приложением.

1 Теоретические основы анализа налогообложения доходов физических лиц

1.1 Понятие и сущность налогообложения физических лиц

Налог на доходы физических лиц в своей классической форме был впервые введен в Великобритании в 1798 году, но в 1816 году отменен. И лишь с 1842 года налог на доходы превратился в надежный и постоянный источник дохода британского бюджета. В Германии налог на доходы физических лиц вводится только в 1891 году, во Франции в 1914 году в США в 1915 году, а в России в 1916 году [14].

Введение и распространение налога на доходы физических лиц в большинстве стран мира стало результатом многовекового процесса исторического развития национальных систем подоходного налогообложения, а также стало возможным лишь с продолжительным и устойчивым ростом индивидуальных доходов и сосредоточению их разновидностей в руках индивидуального налогоплательщика.

Важно отметить, что определяющими предпосылками развития подоходного налога, как в мире, так и в России стало выполнение следующих базовых условий, а именно:

- сравнительно высокий уровень экономического развития, генерирующий такие доходы, с которых взимаемые налоги начинают обеспечивать фискальные потребности государства;

- рост уровня налоговой культуры, формирование позитивного восприятия уплаты налога, как гражданского долга;

- достаточно высокий уровень развития национальной налоговой системы и налоговых органов, а также техники налогового контроля [10, с. 18].

История развития налогообложения физических лиц в России включает несколько основных этапов, на протяжении которых налогообложение физических лиц претерпело целый ряд сложнейших и комплексных изменений как теоретического, так и практического характера.

Первый этап охватывает самую раннюю историю, а именно период от зарождения древнерусского государства в девятом веке и вплоть до окончания монгольского ига в пятнадцатом веке [14].

Образование Древней Руси началось относительно поздно - только с конца девятого века. Налогов и налогообложения в традиционном виде тогда еще не существовало. Главным источником доходов в этот период была дань. В сущности это сначала нерегулярный, а затем все более систематический прямой подушный налог, взимаемый с физических лиц.

Физическое лицо – гражданин, участвующий в экономической деятельности и выступающий в качестве полноправного её субъекта [1].

НДФЛ - это налог на доходы физических лиц, который должны платить физические лица, которые получают доход и являются налоговыми резидентами РФ. В случае если лицо не является налоговым резидентом на территории РФ, но все же получил прибыль от источника, находящегося на территории РФ, то он в обязательном порядке должен заплатить НДФЛ.

Объект налогообложения – доход, полученный налогоплательщиками в налоговом периоде (календарном году) как в денежной (национальной или иностранной валюте), так и в натуральной форме, в том числе в виде материальной выгоды

Доходы, в широком смысле этого слова обозначает денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый период времени [2].

Принципы определения доходов сформулированы в ст. 41 НК РФ. Законодательство определяет доход как экономическую выгоду в денежной или натуральной форме. Доходами не признаются доходы от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ, за исключением доходов, полученных указанными физическими лицами в результате заключения между этими лицами договоров гражданско-правового характера или трудовых соглашений [1].

Важную роль в формировании государственных доходов играют налоги.

Налоги как обязательные индивидуально безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения денежных средств на общественные (государственные) нужды, существуют практически со времен возникновения самого общества и государства [20].

В современном обществе их роль возрастает. Причина этого очевидна. Основная функция налогов - это фискальная функция. Ее сущность в том, что с помощью налогов в бюджете государства образуются денежные средства, необходимые для осуществления функций государства.

По сути, налоги обеспечивают финансовую основу деятельности государства, в связи с этим они являются необходимым условием для его существования. Но фискальная функция налогообложения хоть и является основной, но не единственной.

Наряду с фискальными целями налоги преследуют экономические и социальные цели.

Важной значение имеют налоги в перераспределении общественных фондов в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории налогоплательщиков [12, с. 148].

За счет средств бюджета обеспечиваются соблюдение и защита прав и свобод граждан и осуществление социальной функции государства. С помощью налоговых механизмов финансовые средства направляются на выполнение первостепенных задач государства.

Невозможно было бы финансирование предприятий, выполняющих государственный заказ, если в бюджет не поступали бы налоговые платежи. Также не смогли бы функционировать учреждения здравоохранения, образования, армии, правоохранительных органов и т.п. и, как следствие, неосуществимость выплат заработной платы работникам бюджетной сферы.

Налог на доходы физических лиц (НДФЛ) — это основной вид прямых налогов, с полученного от физического лица дохода. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством [25].

Из определения налога видно, что он возникает в связи с доходами физических лиц. Плательщиками этого налога выступают физические лица.

НДФЛ уменьшает доход, полученный физическим лицом, перераспределяя часть дохода в пользу государства.

Эту функцию частично исполняет организация, выступающая источником доходов физических лиц. Например, организация удерживает НДФЛ из заработной платы работника, однако, при покупке у физического лица принадлежащих ему вещей, расчет и удержание НДФЛ организация -покупатель не осуществляет [6, с. 79].

1.2 Основные принципы налогообложения доходов физических лиц

Существуют отличия в налоговых системах разных стран по структуре и видам налогов, налоговым ставкам, фискальными полномочиями органов власти, способам взимания и по ряду других немаловажных признаков. Однако, наряду с различиями существует главное сходство всех этих систем: они построены с соблюдением определённых правил и положений, т.е. принципов налогообложения.

В литературе по экономике рассматриваются различные принципы построения системы налогообложения.

Первая формулировка принципов налогообложения была написана Адамом Смитом в работе «Исследования о природе и причинах богатства народов» (1776 г.). Он предложил подвергать анализу три источника налога: ренту, прибыль и заработную плату [7, с. 59].

А. Смит опирался на четыре принципа налогообложения (рисунок 1).

Принцип справедливости означает, что налог собирается со всех налогоплательщиков постоянно, другими словами «каждый гражданин обязан платить налоги сообразно своему достатку» [8] .

Принципы налогообложения по Адаму Смиту

Принцип справедливости

Принцип определенности налогообложения

Принцип удобства налогообложения

Принцип экономичности взимания

Рисунок 1 - Принципы налогообложения по Адаму Смиту

Принцип определенности, говорит о том, что налоговая система в течение длительного времени должна сохранять четкость, строгую фиксацию и ясность.

Принцип удобства понимается в прямом смысле этого слова.

Принцип экономичности взимания, в других источниках [8] принцип не отягощенности описывает умеренность в уровне налоговых сумм, т.е. издержки по изъятию налогов должны быть меньше, чем сумма самих налогов.

Делая вывод по принципам, сформулированными А. Смитом, можно заключить, что принцип справедливости напрямую связан с пропорциональным обложением доходов налогоплательщика. Ключевой методологический посыл здесь следующий: равные доходы характеризуют равную платежеспособность. При изменение доходов в положительную или отрицательную сторону платежеспособность также уменьшается или возрастает в абсолютном исчислении, однако способность уплачивать налог остается относительно равной у всех граждан — как богатых, так и бедных [19, с. 24].

В основе современных принципов налогообложения доходов физических лиц лежат такие принципы как:

- доходы физических лиц разграничиваются на облагаемые, частично облагаемые и необлагаемые, так называемый принцип равенства.

- налогоплательщиками НДФЛ признаются все физические лица, независимо от принадлежности их к гражданству РФ;

- формирование общего контингента налогоплательщиков по их принадлежности либо непринадлежности к налоговому резидентству РФ, т.е. по этому принципу налогоплательщики делятся на две группы: лица, являющиеся налоговыми резидентами РФ и лица, не признаваемые налоговыми резидентами РФ [16, с. 57];

- применение плоских налоговых ставок. Большая часть доходов у физических лиц, имеющих статус налогового резидента РФ, облагается НДФЛ в размере 13%, исключением же является ограниченный перечень доходов, к которым применяются прочие ставки налогообложения. Например, по ставке 35% облагаются доходы в виде любых выигрышей и призов (в сумме превышения сверх 4 тыс. рублей).

- социальная направленность. Очень важный принцип устройства НДФЛ. Осуществляется данный принцип с помощью установленного достаточно широкого перечня доходов физических лиц, не подлежащих налогообложению (ст. 217 НК РФ), также при помощи применения налоговых вычетов из налоговой базы (подробнее в разделе 2.1.1).

Существуют также принципы налогообложения доходов физических лиц, которые можно рассматривать на законодательном уровне. Они описываются в ст. 3 НК РФ и обозначаются, как основные начала законодательства о налогах и сборах [1].

Налог на доходы физических лиц характеризуется следующими отличительными особенностями, определяющими его как фискальное, так и не менее важное регулирующее значения:

- делает возможным обложение налогоплательщиков в соответствии с их платежеспособностью;

- в значительной степени соответствует требованиям социальной справедливости благодаря применению таких элементов налога как:

а) необлагаемый минимум и прогрессивная шкала ставок налога;

- позволяет доходы полученные как из различных источников, так и доходы вне зависимости от формы их выражения – натуральной или же денежной;

- представляет собой одну из самых совершенных форм налогообложения, так как охватывает весь совокупный чистый доход общества – основной источник уплаты налогов;

- образовывает тесную связь между налогами и общественными благами, получаемыми индивидуумами от государства, спрос на которые (по мнению ряда исследователей), как и суммы налоговых платежей, находятся в зависимости от величин индивидуальных доходов [30, с. 30].

1.3 Методы исчисления налогов, как инструмент налогообложения

Одними из основных элементов налогообложения являются порядок или метод исчисления налога. Опираясь на литературные данные по налогообложению можно выделить несколько главных методов исчисления налогов [11, с. 178] (таблица 1).

Каждый метод исчисления налогов характеризуется своими достоинствами и недостатками, рассмотрим основные преимущества и недостатки метода взимания у источника.

К преимуществам метода взимания у источника можно отнести следующее:

1) эффективность механизма удержания налога, объясняемая тем, что взимание у налогоплательщика начисленной суммы НДФЛ производится налоговым агентом за счет любых денежных средств, которые выплачиваются налоговым агентом налогоплательщику в бесспорном порядке;

2) администрирование проводится с минимальными издержками;

3) отсутствуют проблемы налогоплательщика, связанные с исполнением налоговых обязательств [15, с. 43].

Таблица 1 – Методы исчисления налогов

|

Методы исчисления налогов |

Определение метода |

Налогоплательщики |

|

Взимания у источника |

Предполагает, что лицо, выплачивающее другому лицу доход, вычитает из этого дохода подоходный налог и несет ответственность за перечисление его налоговым органам. |

«Налоговый агент» - лицо, обязанное в соответствии с законодательством, исчислять и удерживать у налогоплательщика налоги и перечислять их в соответствующий бюджет (внебюджетный фонд) налогов (статья 24 НК РФ). |

|

Самоначисления («по декларации») |

Предполагает, что налогоплательщики независимо рассчитывают свои доходы, осуществляют все установленные вычеты и рассчитывают сумму налога, подлежащую к уплате в соответствии с представляемой ими декларации. |

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей, осуществляющих деятельность без образования юридического лица, частные нотариусы и другие лица, физические лица, не являющиеся ИП в отношении определенных видов доходов (статьи 214.1 и 228 НК РФ). |

|

Кадастровый метод |

Метод основывается на применении кадастров (Кадастры – периодически составляемые описи), в которых фиксируются все объекты налогообложения. Метод применяется при исчислении поимущественных налогов, объектом обложения выступает имущество, которое находится в собственности налогоплательщика. |

Физические лица |

Также этот метод имеет ряд внушительных недостатков, таких как:

- дополнительные издержки работодателя на ведение учета предоставление работникам вычетов, выплачиваемой заработной платы, исчисление налога и его перечисление в бюджет;

- затруднение в учете всех доходов работника при исчислении налога;

- уклонение работодателей от налогообложения выплачиваемых доходов;

- необходимость перечисления налога по месту регистрации налогоплательщика, отличному от места регистрации налогового агента;

- невозможность непрерывного контроля над исполнением обязанностей по истинному перечислению налога налоговыми агентами [26, с. 51].

Анализируя преимущества и недостатки метода взимания у источника можно утверждать, что он обеспечивает наиболее эффективный порядок удержания налога и сводит к минимуму затраты налогоплательщика на исполнение налоговых обязательств. Затраты налоговых органов также минимальны.

Стоит отметить немаловажное обстоятельство, что в настоящее время, как государство, так и налогоплательщики не оплачивают услуги налоговых агентов. Можно утверждать, что налоговые агенты на безвозмездной основе выполняют функции по исчислению и уплате налога. В связи с этим будет правомерно поднятие вопроса о разборе ряда вариантов компенсации издержек налоговым агентам, которые они претерпевают в процессе исчисления налога на доходы, либо перекладывание некоторых функций, который выполняют налоговые агенты на налоговые органы.

Налоговый контроль - комплекс мер по проверке исполнения норм налогового права. Целью этой процедуры является выявление нарушений законодательства. При этом налоговые органы используют различные формы налогового контроля и методы.

Налоговый мониторинг - новая форма налогового контроля, введенная с 1 января 2015 года. Период, проверяемый в ходе данного вида налогового контроля, проверяющие не вправе включать в план проверок (п. 1.1 ст. 88, п. 5.1 ст. 89 НК РФ). Организация при проведении налогового контроля в форме мониторинга становится «прозрачной», но любые бухгалтерские и юридические документы инспекция вправе затребовать [1].

Налоговый контроль базируется на методах, представленных в таблице 2.

Таблица 2 – Методы налогового контроля

|

Документальный налоговый контроль |

Фактический налоговый контроль |

|

включает следующие приемы: |

включает следующие приемы: |

|

- формальная и арифметическая проверка; |

- учет налогоплательщиков; |

|

- юридическая оценка; |

- показания свидетелей; |

|

- экономический анализ |

- привлечение экспертов |

НК РФ не дает точного толкования видов налогового контроля, поэтому классификация их разнообразна. Пример классификации можно увидеть в таблице 3 [25].

Таблица 3 – Виды налогового контроля

|

Налоговый контроль по времени проведения |

Налоговый контроль по способу проверки |

Налоговый контроль по месту проведения |

Налоговый контроль по периодичности |

|

- текущий; - предварительный; - последующий |

- сплошной; - выборочный |

- выездной; - камеральный |

- первичный; - повторный |

Таким образом, в первой главе данной курсовой работы были рассмотрены теоретические основы анализа налогообложения доходов физических лиц; раскрыто понятие и сущность налогообложения, принципы и методы исчисления налогов.

2 Налог на доходы физических лиц в современной России

2.1 Объекты НДФЛ и налоговые ставки в РФ

Налоговый кодекс (НК) в ст. 209 определяет объект налогообложения как доходы, которые получают физические лица, находящиеся в РФ в течение 183 дней из 12 месяцев (налоговые резиденты). Доходы могут быть получены как в РФ, так и за ее пределами. Для налоговых нерезидентов НДФЛ облагаются доходы, полученные в РФ. Однако определенные виды доходов (ст. 217 НК) не облагаются НДФЛ [1].

Наиболее часто встречающиеся объекты НДФЛ:

1. Страховые выплаты. Под страховыми выплатами имеются в виду страховые премии, выплаченные при наступлении страхового случая. Эти суммы являются объектом НДФЛ, за исключением страховых выплат, указанных в ст. 213 НК РФ, например, договор добровольного страхования автомобиля;

2. Авторские права. Все выплаты авторам по авторским договорам облагаются НДФЛ. Обычно это удержание делает сторона, приобретающая право пользования произведением. Правда, в этом случае доход может быть уменьшен на профессиональный вычет (ст. 221 НК РФ);

3. Сдача недвижимости в аренду. Причем если физическое лицо сдает в аренду имущество юридическому лицу, то удерживать и уплачивать НДФЛ будет юридическое лицо-арендатор (ст. 226 НК РФ);

4. Реализация недвижимого имущества. Учитывая нововведения, согласно закону от 29.11.2014 № 382-ФЗ, имущество, зарегистрированное с 01.01.2016 (кроме переданного от родственников по договору дарения), при продаже не будет облагаться НДФЛ только после владения им пять и более лет;

5. Трудовые договоры, пенсии, стипендии;

6. Аренда транспортных средств. В этом вопросе дела обстоят так же, как и с арендой недвижимости [6, с. 51].

Налогоплательщики НДФЛ и налоговая ставка.

Ставка налога - это доля налоговой базы, которую налогоплательщик платит в бюджет. Она назначается НК и выражается в процентах. У НДФЛ достаточно большое разнообразие ставок. Самой известной и распространенной является ставка 13%. Но кроме нее существуют и другие ставки, которые определены в ст. 224 НК.

В Налоговом кодексе есть пять видов ставок по НДФЛ в 2019 году – 9, 13, 15, 30, 35%. Таблица со всеми актуальными значениями по налогу есть в статье. Размер ставки НДФЛ зависит от вида дохода и получателя – является он налоговым резидентом или нет.

НДФЛ с доходов по ставке 13%.

Ставка 13% считается основной. Ее применяют ко всем доходам налоговых резидентов РФ, для которых чиновники не установили специальные ставки (п. 1 ст. 224 НК РФ).

К примеру, среди доходов, облагаемых по ставке 13% по НДФЛ, есть зарплата, премии, дивиденды. К таким доходам применяют и налоговые вычеты. Но делают это до того, как применят налоговые ставки по НДФЛ и рассчитают размер налога [8].

При расчете НДФЛ с дивидендов резидента применяйте ставку 13 процентов. При расчете налога учтите, получала ваша организация дивиденды от других компаний или нет.

Пример расчета НДФЛ с дивидендов, начисленных учредителям, если:

- организация не получала доходов от долевого участия в других организациях

- организация получала доходы от долевого участия в других организациях, облагаемые по нулевой ставке

Доходы нерезидентов России рассчитывают отдельно в отношении каждой выплаты и не уменьшают на вычеты. Ставка НДФЛ равна 13% в следующих случаях:

- физлицо получает доходы от трудовой деятельности в России;

- физлицо работает в качестве высококвалифицированного специалиста;

- физлицо – участник Государственной программы переселения в РФ соотечественников, проживающих за рубежом, а также близких родственников таких физических лиц, совместно переселившимися в Россию;

- иностранные граждане или лица без гражданства, которые являются беженцами или получили временное убежище на территории РФ, получают доходы от трудовой деятельности;

- доходы членов экипажей судов, которые плавают под Государственным флагом Российской Федерации [8].

Если начисляете выплату сотруднику, сверьтесь с таблицей, которую подготовили эксперты Системы Главбух. Здесь есть подсказки на реальных примерах, в какой срок рассчитаться.

Если задержитесь с расчетом и выплатите деньги позже срока, организации грозит административная и материальная ответственность. А руководителю организации – уголовная ответственность.

Всех сотрудников волновал вопрос – будет ли повышение ставки. На этот вопрос ответ дал Минфин в своем письме от 26.09.2017 № 03-04-05/62106.Чиновники объяснили, что существующая система обложения учитывает интересы как налогоплательщиков, так и бюджетной системы, а ставка 13 процентов является привлекательной для инвестиций.

Кроме того, введение прогрессивной шкалы для доходов физических лиц не предусмотрели и в основных направлениях налоговой и таможенно-тарифной политики РФ на 2019 и 2020 год.

Отсюда делаем вывод – чиновники решили оставить тот же размер процентов для НДФЛ в 2019 году, сколько применяли и ранее. Изменения затронули только порядок расчета налога по такому виду дохода, как дисконт.

НДФЛ с доходов по ставке 30%.

Ставку 30% применяют к доходам по ценным бумагам, кроме дивидендов, которые выпустили российские организации, в следующих случаях:

- доходы по ценным бумагам учитывают на счете депо иностранного номинального держателя, иностранного уполномоченного держателя или на счете депо депозитарных программ;

- получатель дохода не предоставил налоговому агенту информацию в соответствии с требованиями ст. 214.6 кодекса.

Исключения для применения ставки 30% для подоходного налога чиновники закрепили в пункте 8 статьи 214.6 Налогового кодекса.

Также ставку НДФЛ 30 процентов применяют к доходам нерезидентов. При условии, что для доходов нерезидентов не ввели ставки 13 или 15 процентов. Налог рассчитывают по каждой выплате отдельно, вычеты не применяют (п. 4 ст. 210, п. 3 ст. 226 НК) [1].

Доходы, облагаемые НДФЛ по ставке 35 процентов, это доходы резидентов. Это самая высокая ставка налога (п. 2 ст. 224 НК). Налог рассчитывают по каждой выплате отдельно, вычеты не применяют.

Отдельного внимания заслуживает Федеральный закон от 27.11.2017 № 333-ФЗ. Закон внес уточнения для случаев признания материальной выгоды, которую сотрудники получают от экономии на процентах за пользование заемными средствами.

Этот доход включают в базу для расчета НДФЛ, если:

- заемные средства получили от компании или предпринимателя, которые являются взаимозависимым лицом, либо с которыми получатель состоит в трудовых отношениях;

- экономия фактически является материальной помощью, либо формой встречного исполнения ООО или ИП обязательства перед физлицом.

Ставку 15% применяют к доходам физических лиц-нерезидентов. Причем выплаты получают в виде дивидендов от российских организаций.

Рассчитывает, удерживает и уплачивает НДФЛ налоговый агент – источник выплаты. Уменьшить базу для расчета НДФЛ на суммы поступивших налоговому агенту дивидендов нельзя.

Не всегда нерезиденты применяют ставку из НК. Под исключения попадают случаи, предусмотренные международными договорами об избежание двойного налогообложения. В связи с тем, что международные договоры (соглашения) имеют приоритет над российским законодательством, применять нужно именно их правила. Например, ставка НДФЛ по доходам от использования авторских прав, полученных в России гражданами НДФЛ с доходов по ставке 9%

Ставку используют при определении налога со следующих доходов налоговых резидентов:

- проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- доходы учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 1 января 2007 года.

Например, ставка НДФЛ по доходам от использования авторских прав, полученных в России гражданами Украины, равна 10 процентам.

Применение той или иной ставки по налогу, основными являются два критерия:

- принадлежность физических лица к налоговым резидентам;

- источник получения дохода.

Подробнее остановимся на вопросе разграничения ставок НДФЛ для иностранцев [25].

Понятие «налоговый резидент» определено в п. 2 ст. 207 НК РФ. Для указанных лиц удержание НДФЛ осуществляется по более низким ставкам.

Среди отмеченных требований к налоговому резиденту важным фактором является подтверждение указанного статуса.

Как уже выяснилось, выплаты нерезидентам облагаются по ставке 30%. Однако на практике бывают случаи, когда иностранный гражданин получает статут резидента РФ в середине года. В этом случае необходимо сделать перерасчет налога с учетом изменившейся ставки НДФЛ.

Чтобы не завысить (или, наоборот, не занизить) налог, нужно точно разграничить сроки, на которые приходились выплаты в качестве нерезидента и резидента.

Существует исключение, при котором иностранцу можно применять пониженную ставку НДФЛ. Для этого нужно быть нерезидентом из ЕАЭС. Период возникновения данной преференции указан в статьях «С 01.01.2015 работники из стран ЕАЭС имеют право на «резидентскую» ставку НДФЛ».

2.2 Начисление, удержание и уплата НДФЛ

Начисление налога происходит следующим образом: из налогооблагаемой базы исключается сумма вычетов, а оставшаяся величина умножается на налоговую ставку.

В практике бывают ситуации, когда НДФЛ начисляется не с заработной платы работников, а с сумм, которые приравниваются к доходам. Например, если организация арендует жилье сотруднику, выдает подарки детям работников на новый год, материальную помощь. Много вопросов вызывают расходы работников в командировках.

Увеличение ставки НДФЛ с дивидендов в 2015 году стало одним из законодательных новшеств. Начиная с этого момента размер ставки НДФЛ с дивидендов, выплаченных с начала 2015 года, составляет 13%. Относительно нерезидентов ставка налога по дивидендам осталась прежней и составляет, как и за прошлые периоды, 15% [26, с. 52].

Удержание НДФЛ.

НДФЛ – такой налог, который уменьшает сумму доходов физических лиц перед их выплатой. Это значит, что, прежде чем выплатить доход (заработную плату, дивиденды, выигрыши, проценты по вкладам и др.), организация (или ИП) уменьшает сумму дохода на сумму НДФЛ и только после этого выплачивает ее физическому лицу. Организация в данном случае выступает в роли налогового агента, который декларирует и уплачивает налог. Ст. 226, 226.1 НК регламентирован порядок и сроки уплаты НДФЛ налоговыми агентами.

Декларация по НДФЛ предоставляется в налоговые органы по форме 3-НДФЛ, форма которой была утверждена приказом Минфина РФ от 24.12.2014 № ММВ-7-11/671. Декларация составляется налогоплательщиками в том случае, если они самостоятельно производят уплату налога в бюджет. Это относится к ИП на ОСНО, нотариусам, адвокатам, некоторым категориям иностранных граждан, работающих в РФ, и другим физическим лицам, которые получают доходы не от работы по найму, а, например, от сдачи имущества в аренду, выигрышей и пр. Эту декларацию заполняют также те, кто оформляет документы для получения социального или имущественного вычета.

2-НДФЛ является отчетом налогового агента о начислении доходов и удержании НДФЛ с работников. Такие отчеты предоставляются в ФНС. В них должны быть перечислены все доходы, которые сотрудник получил по месту работы, а также предоставленные ему социальные вычеты и удержанный НДФЛ.

Справку по форме 2-НДФЛ также может запросить сам работник: ее часто требуют в банках при оформлении кредита, она необходима, если нужно получить социальный и имущественный вычеты [10, с. 27].

Уплата НДФЛ.

После расчета и начисления НДФЛ его нужно перечислить в бюджет.

Законодательство позволяет вернуть переплату по НДФЛ.

С 2016 года в гл. 23 НК был внесен ряд изменений:

1. Введено понятие инвестиционных вычетов (ст. 219. 1 НК).

2. При заключении договора страхования жизни длительностью более 5 лет можно заявлять социальный вычет (подп. 4 п. 1 ст. 219 НК).

3. Стал более конкретным перечень доходов, полученных за пределами РФ (подп. 1 п. 3 ст. 208 НК).

4. Уточнено, что НДФЛ не облагается компенсация родителям за посещение их детьми детского сада, если она предусмотрена законом «Об образовании в РФ» от 29.12.2012 № 273-ФЗ. Если компенсация выплачивается за счет средств работодателя, то она должна облагаться НДФЛ.

С 2016 года у налоговых агентов появляется еще одна обязанность - ежеквартально отчитываться по НДФЛ.

2.3 Льготы и вычеты по НДФЛ

Позволяют налогоплательщикам сократить свои налоговые платежи в бюджет РФ.

В соответствии со ст. 56 НК РФ под льготой понимается возможность получения частичного или полного освобождения от налога. С учетом норм гл. 23 НК РФ использование данной преференции производится 2 способами:

- за счет вычетов;

- с помощью не облагаемых налогом операций [1].

Неуплата НДФЛ и ее последствия.

Неуплата НДФЛ – причина, которая обязывает налоговые органы привлечь к ответственности налогоплательщика, однако на практике существуют такие ситуации, которые позволяют снизить наказание.

Ответственность по НДФЛ наступает в следующих случаях:

Если налогоплательщик не произвел оплату налога или оплатил его, но не в полной сумме;

Если плательщик не отчитался по установленным для НДФЛ формам или допустил в них ошибки.

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций. Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной

платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

На сегодняшний день существующие штрафы за такое нарушение составляют до 40% от неуплаченной суммы, что все же не очень пугает нарушителей. В связи с этим планируются поправки в НК.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени.

Вычеты по НДФЛ.

Вычеты - это те суммы, на которые можно уменьшить налогооблагаемую базу или, другими словами, доход. При этом и сумма НДФЛ к уплате также уменьшится. Все, что касается вычетов по НДФЛ, без преувеличения волнует практически каждого.

Существуют следующие виды вычетов:

- стандартный (ст. 218 НК);

- социальный (ст. 219 НК);

- имущественный (ст. 220 НК);

- инвестиционный (ст. 219.1 НК);

- при переносе на будущие периоды убытков от операций с ценными бумагами и операций с фининструментами срочных сделок (ст. 220.1 НК);

- при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК);

- профессиональные (ст. 221 НК) [1].

При этом первые три вызывают наибольший интерес у налогоплательщиков, а оставшиеся четыре являются более специфическими.

Самый популярный вид налоговых вычетов по НДФЛ ― стандартные. Они предоставляются всем работникам, на попечении которых находятся несовершеннолетние дети. Размер вычетов зависит от количества детей в семье, а также социального статуса родителя. Кроме того, стандартные налоговые вычеты положены определенным категориям граждан. Это могут быть участники ликвидации последствий аварии на Чернобыльской АЭС, Герои Советского Союза и России, блокадники, участники ВОВ. Для получения стандартных налоговых вычетов необходимо уведомить о своем намерении работодателя, представив при этом необходимые подтверждающие документы.

Стандартные вычеты учитываются работодателем при расчете НДФЛ. Обычно бухгалтерия в этом случае разрабатывает бланк заявления и требует от сотрудников необходимые подтверждающие документы. Для получения социальных и имущественных вычетов физические лица должны самостоятельно собрать комплект документов, предоставить его в налоговую инспекцию и только после его рассмотрения смогут получить денежные средства на свой счет в банке.

Кроме вычетов стандартного характера граждане могут уменьшить налогооблагаемую сумму доходов и на основании прочих положенных им вычетов. В их число входят социальные налоговые вычеты. Они предоставляются, если налогоплательщиками была произведена оплата за лечение или обучение [25].

Еще один популярный у налогоплательщиков вид вычетов ― имущественный. Он используется при покупке недвижимости или земельных участков. Кроме того, такой вычет дает возможность уменьшить налог на доходы при продаже объектов недвижимости и прочего личного имущества. Имущественный вычет, а с 2016 года еще и социальный могут предоставляться не только ФНС, но и работодателем, но только после того, как работник принесет соответствующее уведомление из налоговой инспекции. При этом обязанность формирования комплекта документов лежит на заинтересованном в вычете физическом лице, а не на работодателе.

Помимо этого, некоторые категории налогоплательщиков вправе применить вычеты, связанные непосредственно с их деятельностью. К таким гражданам относятся предприниматели, люди, чья профессия связана с оказанием юридических услуг, лица, работающие по договорам ГПХ.

Для подтверждения налоговых вычетов за прошедшие периоды следует подготовить документы в ИФНС, написать заявление и представить декларацию по форме 3-НДФЛ. В декларации допустимо указать сразу несколько видов вычетов, на которые имеет право физическое лицо.

Особенности стандартных налоговых вычетов.

Право на стандартные вычеты (НДФЛ) могут реализовать все граждане РФ, если их ситуация отвечает требованиям НК РФ. Нерезиденты также вольны воспользоваться указанными вычетами. Но при этом необходимо обращать внимание на период их пребывания на территории РФ.

Нередко на практике возникают ситуации, когда работник не всегда стабильно получал доход в течение года, однако ему предоставляется стандартный налоговый вычет в периоде отсутствия налогооблагаемого дохода. Если в отдельные месяцы у работника нет облагаемых НДФЛ доходов, но трудовые отношения с ним не прерываются, стандартные вычеты предоставляются ему за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода. На это указала ФНС, разъясняя физлицам порядок заполнения декларации 3-НДФЛ (Письмо от 30.04.2015 № БС-3-11/1785).

Самым востребованным стандартным налоговым вычетом является вычет на детей. О нем у налогоплательщиков и работодателей и возникает больше всего вопросов. Размер льготы зависит от количества детей. При этом НК РФ позволяет осуществить это с использованием 2 разновидностей вычетов:

- стандартный вычет;

- социальный вычет.

Для возмещения необходимо удовлетворение следующих условий:

- ребенок находится в возрасте до 18 лет (24 года — для студента очного отделения);

- сумма дохода, выплаченная физлицу, начиная с 1 января года, в котором заявляется вычет, меньше или равна 350 000 руб. [1]

Размер вычета по НДФЛ в 2016 году на первого и второго ребенка составляет 1400 руб., на третьего и последующего ребенка 3000 руб. за каждый месяц налогового периода до достижения дохода работника 350 000 руб.

Повышенный размер предусмотрен для вычетов на детей-инвалидов. С 1 января 2016 года работники, являющиеся родителями, усыновителями детей-инвалидов в возврате до 18 лет (до 24 лет – если ребенок – инвалид 1,2 группы, учащийся очной формы обучения) имеют право на получение вычета в размере 12 000 рулей. Для опекунов, попечителей и приемных родителей подобный вычет составляет — 6000 рублей.

Родитель, который оплачивает обучение своих родных детей, подопечных или приемных, может воспользоваться вычетом. При этом сумма вычета на каждого из детей не должна превышать 50 000 руб.

Воспользоваться вычетом можно при условии, что:

- ребенок не достиг 24 лет;

- он находится на очной форме обучения.

Таким образом, налоговые вычеты не позволяют налогоплательщику уменьшить его доход, полученный в этом периоде. Однако для того, чтобы это сделать, необходимо иметь документальное обоснование произведенных расходов и наличие облагаемого дохода по ставке 13%.

Применение социальных вычетов.

Под социальными вычетами понимается право граждан на уменьшение НДФЛ за счет оплаченных ранее расходов на лечение и обучение - как за себя, так и за своих родственников. При этом необходимо совершить некоторые действия.

Возврат НДФЛ за лечение производится налоговой инспекцией на основании заявления налогоплательщика с приложением всех необходимых документов, которые подтверждают понесенные расходы физического лица на оплату медицинских услуг. Подробности о порядке возврата подоходного налога далее в статье.

Оплачивая медицинские услуги или свое лечение, физическое лицо может частично возместить их стоимость. Правда, для этого должны быть соблюдены определенные условия (абз. 5 подп. 3 п. 1 ст. 219 НК РФ):

- медицинское учреждение или индивидуальный предприниматель, оказывающие медицинские услуги, должны иметь лицензию на осуществление медицинской деятельности, выданную в строгом соответствии с российским законодательством;

- физическое лицо должно иметь на руках документы, которые подтверждают факт расходования средств на лечение [1].

С 01.01.2016 г. вычет по расходам на лечение получают непосредственно у налогового агента, не дожидаясь окончания налогового периода.

Возврат подоходного налога за обучение по понесенным расходам доступен для следующих категорий резидентов РФ:

- сами учащиеся;

- их родители;

- лица, являющиеся опекунами или попечителями учащихся;

- братья и сестры обучающихся, причем полное родство не является в данном случае обязательным условием предоставления вычета (об этом говорится в письме Минфина России от 18.10.2011 № 03-04-08/8-186).

Так, по расходам самого обучающегося или по обучению брата и сестры налогоплательщика можно рассчитывать на максимум, равный 120 000 рублей.

Можно воспользоваться социальным вычетом не только за обучение в высших учебных заведениях, но и при получении дополнительного образования. Обязательное условие для этого ― учреждение должно иметь соответствующую лицензию.

Реализация права на имущественные вычеты.

Под имущественными налоговыми вычетами понимается возможность налогоплательщика сократить базу по НДФЛ (в том числе при продаже имущества) на сумму средств, потраченных ранее на приобретение этих объектов.

Если речь идет о продаже недвижимости, участков земли, доли в УК или иного имущества, гражданин обязан заплатить налог с полученных при реализации доходов

Приобретение жилплощади с недавних пор дало физлицам некоторые дополнительные возможности для возврата уплаченного ранее НДФЛ.

По налоговому вычету при покупке квартиры действуют правила, которые вступили в силу с 01.01.2014 (закон «Об изменении ст. 220 НК РФ» от 23.07.2013 № 212-ФЗ).

Для права, возникшего в 2014, основные положения вычета по жилью применяют с учетом новых правил:

- максимальная сумма вычета на 1 человека — 5 000 000 руб. (в т. ч. 2 000 000 руб. — непосредственные расходы на жилье, 3 000 000 руб. — расходы на проценты по ипотеке), их можно применить к разным объектам;

- расходы возможно перераспределить между собственниками и использовать вычет в удобной для них последовательности;

- можно ускорить возврат налога путем обращения за вычетом к нескольким работодателям [1].

Право на имущественный вычет при приобретении недвижимости получают все физлица, доходы которых облагаются НДФЛ.

Сотрудник имеет право обратиться с заявлением на предоставление имущественных вычетов НДФЛ в 2016 году не только в органы ФНС, но и непосредственно к работодателю.

Закон дает возможность использовать налоговые вычеты, однако только в том случае, если соблюдены все правовые и налоговые тонкости.

3 Анализ проблем и перспективы развития подоходного налогообложения в РФ

3.1 Проблемы, связанные с подоходным налогообложением физических лиц

Проблемы совершенствования подоходного налогообложения физических лиц в России являются перспективными и актуальными с момента появления подоходного налогообложения, особенно сегодня, в условиях непростой и быстро изменяющейся социально-экономической ситуации, как в России, так и в мире, а также по причине наличия неразрешенных вопросов как теоретического, так и практического характера.

Основными проблемами налога на доходы физических лиц в РФ являются:

Во-первых, «перекладывание» налоговой нагрузки на малообеспеченные слои населения из- за применения общей ставки НДФЛ 13%.

Во-вторых, неравномерное распределение поступлений НДФЛ, возникающих в связи с тем, что данный налог уплачивается в налоговые органы по месту работы, а не месту жительства физических лиц.

Третья проблема НДФЛ – Некоторые исследователи полагают, что существует необходимость введение необлагаемого минимума по НДФЛ, поскольку существующая сейчас система вычетов и льгот по налогу не обеспечивает социальной защиты наиболее уязвимых категорий налогоплательщиков [27].

Налог на доходы физических лиц распространяется на всех жителей Российской Федерации и совершенно очевидна необходимость его модернизации. Все предлагаемые изменения и нововведения нуждаются в тончайшей и внимательной доработке, которая потребуют крупных затрат бюджетных средств, времени и сил. Прежде, чем реализовывать заявленные реформы, необходимо решать другие существующие проблемы налогового администрирования.

Чтобы дополнить характеристику как самого НДФЛ, так и проблем и перспектив, связанных с подоходным налогообложением физических лиц в России, следует проанализировать поступления НДФЛ в бюджетную систему РФ и роль налога в формировании доходов бюджетной системы РФ.

3.2 Роль подоходного налога в формировании доходов бюджетной системы РФ

Налог на доходы физических лиц занимает важное место в налоговой системе государства и играет важнейшую роль в формировании налоговых доходов бюджетной системы Российской Федерации.

В данном разделе магистерской работы проведен анализ поступления НДФЛ в бюджетную систему РФ. В таблице 4 сгруппирована информация о распределении поступлений по НДФЛ между бюджетами разных уровней в соответствии с положениями Бюджетного Кодекса Российской Федерации [28].

Данные таблицы 4 показывают, что налог на доходы физических лиц является одним из важнейших источников формирования доходов бюджетов субъектов РФ, бюджетов городских поселений, бюджетов муниципальных районов, бюджетов городских и внутригородских округов. Отчисления определяются исходя из статуса территории и категории налогоплательщика.

Налоговым и бюджетным законодательством РФ устанавливается порядок распределения поступлений от НДФЛ по различным уровням бюджетной системы. Так, в федеральный бюджет РФ распределяется 0% отчислений НДФЛ взимаемого по нормативу, а 85% поступает в консолидированные бюджеты субъектов РФ. 100% поступлений НДФЛ взимаемых с иностранных граждан осуществляющих деятельность в РФ на основании патентов поступает в консолидированный бюджет субъектов РФ.

Таблица 4 – Распределение доходов по НДФЛ в бюджетной системе РФ

|

Уровень бюджетной системы |

Отчисления, % |

Отчисления по НДФЛ всего, % |

Примечания |

|

В федеральный бюджет |

0 |

100 |

НДФЛ взимаемый по нормативу |

|

В бюджеты субъектов РФ |

85 |

||

|

В федеральный бюджет |

0 |

100 |

НДФЛ взимаемый с иностранных граждан осуществляющих деятельность на территории РФ на основании патента |

|

В бюджеты субъектов РФ |

100 |

||

|

В бюджеты городских поселений |

10 |

100 |

НДФЛ взимаемый по нормативу |

|

В бюджеты муниципальных районов |

5 |

100 |

НДФЛ взимаемый на территориях городских поселений |

|

13 |

НДФЛ взимаемый на территориях сельских поселений |

||

|

15 |

НДФЛ взимаемый на межселенных территориях |

||

|

В бюджеты городских округов |

15 |

100 |

НДФЛ взимаемый по нормативу |

|

В бюджеты внутригородских округов с внутригородским делением |

15 |

100 |

НДФЛ взимаемый по нормативу |

Еще 10% от общей суммы поступлений по НДФЛ, взимаемых по нормативу, распределяется и направляется в бюджеты городских поселений. В бюджеты муниципальных районов направляется 5% налога, взимаемого на территориях городских поселений. 13% НДФЛ взимаемого на территориях сельских поселений также поступает в бюджеты муниципальных районов.

В бюджеты городских округов поступает 15% от сумм НДФЛ взимаемых по нормативу. В бюджеты внутригородских округов с внутригородским делением распределяется 15% взимаемого НДФЛ [28].

Таким образом, сам характер распределения поступлений по НДФЛ, закрепленный в Бюджетном Кодексе Российской Федерации (БК РФ), свидетельствует о том, что подоходный налог является важнейшим инструментов формирования бюджетов субъектов РФ и бюджетов муниципального (местного) уровня. Важно отметить, что 100% доходов от НДФЛ направляется в бюджеты регионов и муниципальных образований, что служит доказательством не только исключительной фискальной роли налога, но и свидетельствует о незаменимости НДФЛ как регулятора социально-экономической ситуации на региональном и местном уровне.

Для того чтобы описать динамику пополняемости консолидированного бюджета РФ, необходимо рассмотреть информацию о поступлениях НДФЛ в консолидированный бюджет, представленную в Приложении в таблице 1[27].

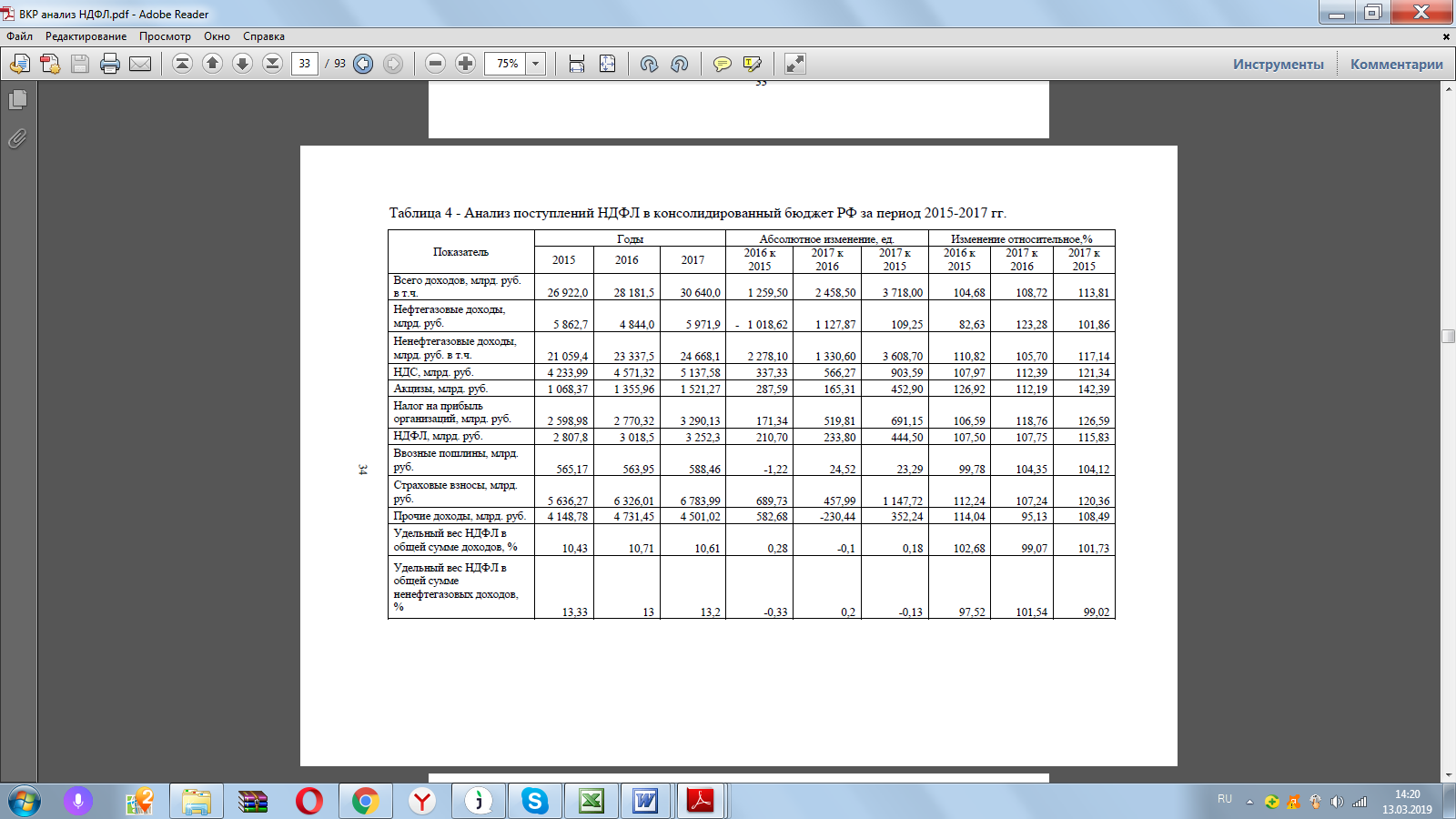

Анализ данных представленных в Приложении в таблице показывает, что за исследуемый период с 2015 по 2017 годы в целом наблюдается ярко-выраженная положительная динамика: доходы консолидированного бюджета РФ увеличились на 3 718 млрд. руб., с 26 922 до 30 640 млрд. руб., то есть прирост составил почти 14%. Отдельно стоит отметить, что не нефтегазовые доходы бюджета показали еще более позитивные тенденции роста.

Так, за исследуемый период не нефтегазовые доходы бюджета увеличились на 3 608,7 млрд. руб. в абсолютном или на 17,14% в относительном выражении. Если в 2015 году их величина достигла 21 трлн. руб., а в 2016 году более 23 трлн. руб., то по итогам 2017 года общая сумма не нефтегазовых доходов выросла до 24 668,1 трлн. руб.

Таким образом, темпы прироста не нефтегазовых доходов консолидированного бюджета оказались выше темпов прироста совокупных доходов бюджета, что может служить косвенным подтверждением снижения зависимости государства от нефтегазовых доходов и повышением роли налогов, ориентированных на обложения доходов (НДФЛ) и прибыли (Налог на прибыль организаций), не связанных напрямую с добычей и продажей сырьевых ресурсов.

Высокие темпы роста наблюдаются и по поступлению НДФЛ, рост по данному показателю составил 444,5 млрд. руб., то есть почти 16% в относительном выражении. Если в 2015 году поступления по налогу составили 2 807,8 млрд. руб., то в 2016 году поступления превысили 3 трлн. руб. А в 2017 году сумма доходов консолидированного бюджета от НДФЛ составила 3 252,3 млрд. руб.

Отдельного внимания заслуживает удельный вес НДФЛ в общей сумме ненефтегазовых доходов консолидированного бюджета. В рассматриваемый период с 2014 года по 2017 год доходы бюджета по данному налогу остаются на достаточно высоком уровне, а их удельный вес остается в пределах 13%.

Аналогичным образом несколько изменился удельный вес НДФЛ в общей сумме совокупных доходов бюджетной системы с 10,4% в 2015 году до 10,6% в 2017 году. Однако в абсолютном выражении прирост доли составил более 233 млрд. руб. Таким образом, за анализируемый период с 2015 по 2017 годы фискальное значение НДФЛ сохранено примерно на том же уровне [27].

Итак, исходя из вышеизложенной информации, следует отметить, что НДФЛ занимает достаточно важное место в системе консолидированного бюджета РФ и остается стабильным и надежным источником государственных доходов. Следует особо подчеркнуть, что имеется ярко выраженная позитивная тенденция к росту налоговых поступлений по НДФЛ, что оказывает положительное влияние на формирование и мобилизацию финансовых ресурсов государства в целом.

Таким образом, удельный вес поступлений по НДФЛ в консолидированном бюджете РФ по итогам 2017 года закрепился на уровне 13,2 % от всех не нефтегазовых доходов государства и представляет собой значительную сумму в 3 252,8 млрд. руб.

По величине поступлений и удельному весу в консолидированном бюджете налог на доходы физических лиц уступает лишь НДС, поступления по которому составили 5 137,6 млрд. руб., а удельный вес налога на добавленную стоимость в общей сумме не нефтегазовых доходов государства достигает почт 21%.

Итак, по итогам проведенного анализа можно сделать следующий вывод: по всем рассмотренным показателям зафиксирована позитивная динамика, так как за период с 2015 по 2017 годы наблюдались признаки, свидетельствующие о возобновлении роста экономики [29].

Позитивные тенденции и положительная динамика поступлений доходов в консолидированный бюджет, в том числе и по НДФЛ, объясняется политикой направленной на сбалансированность и устойчивость бюджетной системы РФ. В 2016 году успешно осуществлено возвращение к трехлетнему планированию при формировании бюджета. Ясные как краткосрочные, так и среднесрочные ориентиры бюджетной политики привели к улучшению условий ведения бизнеса и в целом оказали благотворное влияние на экономику.

3.3 Современные перспективы развития подоходного налогообложения

На момент начала налоговой реформы в России существовала прогрессивная шкала ставок подоходного налога в соответствии с Законом СССР от 23.04.1990 № 1443-1 «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства».

Действующий в настоящий момент в России подоходный налог с плоской 13-процентной ставкой был введен в действие с 1 января 2001 года.

Налоговый кодекс вводил плоскую шкалу налогообложения, а затем должны были следовать упрощение системы сбора налогов, легализация зарплаты и повышение привлекательности России для частных инвесторов, но такой эксперимент практически не дал положительных результатов. Раньше по оценкам укрывали 36 % доходов, а после введения плоской шкалы - 32 %. Если говорить в масштабах бюджета Российской Федерации, выходят потери в размере 20-25% от расходов всей бюджетной системы страны (рост коррупционных поборов почти в 10 раз, 1- 1,5 трлн. руб. потерь за счет неэффективного и нецелевого использования бюджетных средств) [27].

С введением плоской шкалы налогообложения усиление разницы между богатыми и бедными продолжало расти, что вызывало протест у основной части населения, который повлек за собой социальную дестабилизацию общества. В довершение ко всему плоская ставка НДФЛ противоречит с регрессивной шкалой страховых взносов в государственные внебюджетные фонды.

Можно утверждать, что действующие страховые взносы носят явный антисоциальный характер: они взимаются только с части заработной оплаты труда. Размер этого налога сегодня составляет 30%. После превышения предельного порога страховые взносы начисляются по ставке 10%.

Таким образом, тот, кто зарабатывает 60 000 в месяц рублей, в процентном соотношении уплачивает во внебюджетные фонды около 25% от начисленной заработной платы. А тому, кто зарабатывает 30 000 в месяц, придется уплатить во внебюджетные фонды 43% от кровно заработанных денег.

Из этого следует вывод, что существующая налоговая система является регрессивной, т.е более богатые платят в виде налога меньшую часть своего дохода.

Перспективы введения прогрессивного налогообложения активно обсуждаются на всех уровнях. Чаще всего требования о введении прогрессивной шкалы высказывают оппозиционные партии в своих программах («Справедливая Россия» - организация акций протеста, КПРФ - подготовка законопроекта о внесении изменений в Налоговый кодекс РФ) [21].

Коснемся вопроса, связанного с социальным напряжением, который для современной России является особенно актуальным. Децильный коэффициент - соотношение доходов 10% наиболее и 10% наименее обеспеченного населения равен 15,3. Прогрессивное налогообложение должно способствовать усилению поддержки граждан с низкими доходами за счёт увеличения налоговой нагрузки на граждан с высокими доходами [22]. 1% населения в Российской Федерации получает около 40% совокупных доходов. Для сравнения в США на долю 1% наиболее богатых приходится 5% национального дохода.

Фракция КПРФ подготовила законопроект о прогрессивном налогообложении. Разработчиком законопроекта является депутат фракции КПРФ А.В. Багаряков [24, с. 114]

КПРФ предлагает введение прогрессивной шкала налога, предполагающей. Рассмотрим подробнее, обращаясь к таблице 5.

Таблица 5 – Прогрессивной шкала налога, предложенная КПРФ

|

Доход граждан, руб. в год |

Ставка налога, % |

|

60 000 (примерный уровень прожиточного минимума) |

13 – 5 |

|

от 60 000 до 600 000 |

15 |

|

от 600 000 до 3 000 000 |

25 |

|

от 3 000 000 до 12 000 000 |

35 |

|

свыше 12 000 000 |

45 |

Согласно финансовому обоснованию законопроекта, в результате принятия закона в государственный бюджет дополнительно поступит примерно 2,1 трлн. рублей в год [22].

Таким образом, прогрессивная ставка НДФЛ создает условия, способствующие активизации предпринимательской деятельности и росту производственных инвестиций и, наоборот, препятствует нерациональному растрачиванию доходов на приобретение элитной недвижимости, предметов роскоши и престижное потребление.

Однако внедрение прогрессивной шкалы в свое время не привело к положительному эффекту. В стране есть огромное социальное неравенство: в России богатое население зарабатывает в несколько десятков раз больше бедного.

ЗАКЛЮЧЕНИЕ

НДФЛ - такой налог, который уменьшает сумму доходов физических лиц перед их выплатой. Это значит, что, прежде чем выплатить доход (заработную плату, дивиденды, выигрыши, проценты по вкладам и др.), организация (или ИП) уменьшает сумму дохода на сумму НДФЛ и только после этого выплачивает ее физическому лицу. Организация в данном случае выступает в роли налогового агента, который декларирует и уплачивает налог. Ст. 226, 226.1 НК регламентирован порядок и сроки уплаты НДФЛ налоговыми агентами [1].

Декларация по НДФЛ предоставляется в налоговые органы по форме 3- НДФЛ, форма которой была утверждена приказом Минфина РФ от 24.12.2014 No ММВ-7-11/671@. Декларация составляется налогоплательщиками в том случае, если они самостоятельно производят уплату налога в бюджет, а именно в срок не позднее 30 апреля года следующего за налоговым периодом [8].

Это относится к индивидуальным предпринимателям на общей системе налогообложения, нотариусам, адвокатам, некоторым категориям иностранных граждан, работающих в РФ, и другим физическим лицам, которые получают доходы не от работы по найму, а, например, от сдачи имущества в аренду, выигрышей и пр. Декларацию по данной форме заполняют также и те, у кого появилась необходимость оформить документы для получения социального или имущественного вычета [22].

Главной задачей законодательства является принятие таких мер, в области налогового контроля и налоговой оптимизации, которые сделают невыгодным и затратным увод в тень своих доходов налогоплательщиками. Для этого необходимо в несколько раз увеличить штрафы и ответственность за сокрытие доходов. При этом, принятие данных мер должно быть вызван о периодом реабилитации налоговой системы государства, который следует сразу после введения прогрессивной шкалы налогообложения. В последствие, возможно смягчить административные меры и уменьшить размеры штрафов.

Для завершения исследования в области применения прогрессивного налогообложения в РФ, нужно принять во внимание еще одно немаловажное обстоятельство, такое как отрицательная сторона этого явления.

Во-первых, отказываясь от плоской шкалы НДФЛ, Россия будет противоречить одному из принципов государственного управления – постоянство правил игры. Если президент и правительство нарушит обещания об неизменности ставки НДФЛ, то это приведет к усилению роста недоверия со стороны бизнеса и власти, произойдет отток иностранных инвестиций и перемещение отечественного капитала за границу. При этом положение бедной части населения не улучшится, т.к. произойдет уменьшение новых производств и соответственно новых рабочих мест.

Во-вторых, введение прогрессивной шкалы НДФЛ приведет к тому, что территории богатые станут еще богаче. В свою очередь это усилит межрегиональную политическую напряженность.

В-третьих, принятие прогрессивной ставки непременно приведет укрытию от налогов. В пример можно привести реформу 2000-х годов, которая привела к массовому выходу из тени доходов. Как это произойдет? С повышением подоходного налога богатое население интенсивно начнет уклоняться от налогов, объем поступлений в бюджет упадет, и как следствие, основное налоговое бремя ляжет на средний класс.

В-четвертых, прогрессивная шкала подоходного налога может внести сильные искажения в функционирование рыночной экономики. Уменьшится стимул к труду и сократятся инвестиции, что приведет к безработице.

Таким образом, негативных последствий от применения прогрессивной школы налогообложения насчитывается достаточное количество.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) [Электронный ресурс] // Консультант Плюс: справочно-правовая система

- Закон РФ от 21.03.1991 N 943-1 (ред. от 27.12.2018) «О налоговых органах Российской Федерации»

- Азрилияна А. Н. Новый экономический словарь. М.: Институт новой экономики, 2016. - 1088 с.

- Александров И.М. Налоговые системы России и зарубежных стран. – М.: Боратор-Пресс, 2016. – 192 с.

- Бартенев С.А. История экономических учений: финансы / учебник. М.: Инфра-М, 2015. - 476 с.

- Барулин С.В. Теория и история налогообложения. М.: Экономистъ, 2017. – 287 с.

- Богданов Е. П. Налоги и налогообложение: конспект лекций. М.: АСТ, 2016. - 160 с.

- Булатова А. С. Экономика и финансы. Государственная политика доходов [Электронный ресурс] / Библиотекарь.Ру. URL: http://bibliotekar.ru/economika-8-2/113.htm

- Викуленко А. Е. Налогообложение и экономический рост России. М.: Прогресс, 2015. – 220 с.

- Жверанцева М.С. Развитие социально-трудовых отношений на основе механизма трансформации элементов НДФЛ // Журнал Современные исследования социальных проблем. - 2018. - № 4. - C.18-31.

- Занина О.В. Фискальная и социальная функция налога на доходы физических лиц // Наука и образование: инновации, интеграция и развитие, 2019. - № 1. - С. 178-180.

- Залибекова Д.З. Совершенствование механизма функционирования НДФЛ в России // Гуманитарные, социально-экономические и общественные науки. - 2018. - № 3. - С. 148-149.

- Изотова О.И. Налогообложение физических лиц в РФ: перспективы применения в России // Вопросы экономики и права. - 2018. - №4. - С. 35-39.

- История НДФЛ в России [Электронный ресурс] URL: http://www.garant.ru/infografika/621831/#ixzz4W8FA5y2i

- Климова М. Налоговые новеллы в части НДФЛ / Налоговый вестник. - 2018. - С. 41-45.

- Майбуров И.А. Теория и история налогообложения, 2017. - 422 с.

- Министерство финансов РФ. [Электронный ресурс]. – Режим доступа: http://www1.minfin.ru

- Николаева И.П. Мировая экономика и международные экономические отношения / учебник для бакалавров, 2017. - 242 с.

- Осипова Е.С. Прогрессивное налогообложение доходов как условие социальной справедливости / Е.С. Осипова // «Налоги» (журнал). – 2018. – №1. – С. 23-26.

- Основные виды налогообложения физических лиц [Электронный ресурс] / Все про ИП. URL: http://vseproip.com/nalogi-i-platezhi/sistemy- nalogooblozheniya/nalogooblozheniya-fizicheskix-lic.html

- Отчет о налоговой базе и структуре начислений по расчету сумм налога на доходы физических лиц, начисленных и удержанных налоговым агентом. [Электронный ресурс] // Официальные данные Федеральной Налоговой Службы. – URL: https://www.nalog.ru/rn48/related_ activities/statistics_and_analytics/forms

- Прогноз социально-экономического развития Российской Федерации на 2019 год и на плановый период 2020-2021 гг. [Электронный ресурс] // Официальный сайт Министерства экономического развития Российской

- Самсонов Н.Ф. Финансы, денежное обращение и кредит / учебник: Краткий курс. - 2015. - 302 с.

- Смирнова Е.Е. Особенности предоставления налоговых вычетов по налогу на доходы физических лиц // Налоговый Вестник. – 2017. – №11.– С. 114-117.

- Paйзбepг Б.А. Принципы налогообложения и виды налогов [Электронный ресурс] / Элитариум 2.0. URL: http://www.elitarium.ru/principy_nalogooblozhenija_vidy_nalogov/

- Романова Н.А. Зарубежный опыт налогообложения доходов физических лиц/ Н.А. Романова // Проблемы экономики и менеджмента. – 2018. - №7.– С. 50-53.

- Федеральная налоговая служба: Отчет о поступлении налогов и сборов в консолидированный бюджет Российской Федерации по основным видам экономической деятельности за 2015 – 2019 гг.

- Федеральная Налоговая Служба РФ. [Электронный ресурс]. – Режим доступа: http:// www.nalog.ru

- Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа: http:// www.gks.ru

- Шередко Е. В. Прогноз поступлений налога на доходы физических лиц с учетом территориального размещения человеческого капитала / Е. В. Шередко, М. Р. Пинская // Налоги и налогообложение. - 2017. - № 12. - С. 28-35.

Приложение

Анализ поступлений НДФЛ в консолидированный бюджет РФ за период 2015-2017 гг.

- Реклама как сигнал и как информация (Современные тенденции развития рекламы)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов(Некоторые аспекты нотариата как правоохранительного органа)

- Кадровая стратегия в системе стратегического управления организацией (Теоретические основы формирования и реализации кадровой стратегии организации)

- Теоретические основы формирования и реализации кадровой стратегии организации

- «Роль законодательного органа субъекта РФ в развитии местного самоуправления»( Законодательная власть субъектов Российской Федерации )

- Процессы принятия решений в организации ...

- Налог на прибыль организаций (АО «ПО «Севмаш»)

- Бренд как конкурентное преимущество компании (Положение бренда Лексус на рынке г. Красноярск)

- Баланс и отчетность (Теоретические аспекты и прогнозирования бухгалтерской отчетности)

- Анализ денежных средств предприятия (Оценка финансового состояния ООО «Альтаир-Групп»)

- Первичные документы в налоговом учете НДС (ОЦЕНКА налоговых платежей по НДС ПРЕДПРИЯТИИ ООО «ЭМЗ»)

- БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ (Анализ налоговой и бухгалтерской политики ИП Ефанова Л.А.)