Баланс и отчетность (Теоретические аспекты и прогнозирования бухгалтерской отчетности)

Содержание:

Введение

Бухгалтерская финансовая отчетность, как известно, служит важным источником информации для внутренних и внешних пользователей, так как отражает результаты финансово-хозяйственной деятельности, финансовое состояние коммерческой организации, состояние имущества и источников.

Информация о финансовом положении формируется главным образом в виде бухгалтерского баланса, информация о финансовых результатах деятельности организации – в виде отчета о финансовых результатах, информация о движении денежных средств за отчетный период - в виде отчета о движении денежных средств. Полнота информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении обеспечивается единством указанных отчетов, а также соответствующими дополнительными данными.

По бухгалтерскому балансу конечный финансовый результат организации за отчетный . В зависимости от , увеличился он или в отчетном году сравнению с предыдущим, судить о способности организации сохранить или имеющиеся материальные и ресурсы.

Финансовый анализ баланса дает возможность имущественное состояние предприятия, его капитала для -щей деятельности и в дополнительных источниках . Следовательно, можно объективно внутренние и внешние анализируемого предприятия, то охарактеризовать его платежеспособность, и доходность деятельности, устойчивость и перспективы развития.

Актуальность и выбранной темы определяется , что для правильного и контроля за предприятия необходимо располагать , объективной и своевременной на базе которой финансово-хозяйственная деятельность субъекта.

Целью работы - проведение детализированного анализа отчетности предприятия ЗАО «».

Объектом исследования является «Светлолобовское».

В соответствии поставленной целью были следующие задачи: проведен литературы по теме , дана организационно-экономическая ЗАО «Светлолобовское», проведен финансовой отчетности, проведен ф.1 «Бухгалтерский баланс», анализ ф.2 «Отчет финансовых результатах».

Предмет исследования – баланса, отдельные элементы и пассива баланса, прибыль и ее , потоки денежных средств, платежеспособности, финансовой устойчивости, активности и др.

работе использован аналитический экономических исследований. Методологической написания курсовой работы использование различных методов: анализа и синтеза, и сравнения, экономико-, экономико-математических и методов. Применение каждого данных методов определялось решаемых в процессе задач.

В процессе были использованы бухгалтерские (балансы, отчеты о и другие документы), статистической отчетности за 2015, 2016 2016 годы, плановые и документы, монографии и в научных журналах, , схемы и графики.

1 Теоретические аспекты и прогнозирования бухгалтерской отчетности

1.1 Понятие и состав бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая) – важнейшая часть информационной , формируемая в рамках . Квалифицированный пользователь отчетности результате ее анализа возможность оценить не достигнутые результаты, но возможности организации во сферах финансово-хозяйственной [1]. Анализ отчетных данных понять причины изменения результатов и финансового организации и выявить характер и динамику.

бухгалтерского учета в , его адаптация к условиям и международным предъявили достаточно высокие к квалификации современных . В своей работе в этой области руководствоваться различными нормативными [2].

Департаментом методологии бухгалтерского и отчетности Министерства Российской Федерации разработана система регулирования:

- Первый (законодательный) –. к нему Федеральные законы, постановления, . Принимают документы -Федеральное , Президент РФ, Правительство .

Основным законом этого является Федеральный закон 6 декабря 2011 г. № 402-ФЗ « бухгалтерском учете». Этим дано определение бухгалтерской , установлены основные требования ведению бухгалтерского учета, документации и регистрации, также определена система бухгалтерского учета[3].

того, к этому относятся: Налоговый кодекс Федерации; Гражданский кодекс Федерации; Федеральный закон « акционерных обществах» от 26.12.1995 № 208-; Федеральный закон «Об с ограниченной ответственностью» 08.02.1998 № 14-ФЗ; Федеральный закон « несостоятельности (банкротстве)» от 26.10.2002 №127- и .

- Вопросы бухгалтерского учета объектов и раскрытия о них в отчетности регулируются документами уровня (нормативными). Это Положений по бухгалтерскому . Положения по бухгалтерскому определяют правила отражения бухгалтерском учете информации различных объектах учета перечень показателей, которые быть раскрыты в отчетности. Основным Положением, содержание бухгалтерской отчетности требования, предъявляемые к , является ПБУ 4/99 «Бухгалтерская организации». Оно определяет правила оценки статей отчетности и состав , сопутствующей бухгалтерской отчетности[4].

- уровень - методический. К относятся нормативные акты (, чем положения), методические , которые принимают Министерство РФ, Федеральные органы власти, консультационные фирмы. этих документах более разъясняются вопросы нормативных актов первого и уровня. Основной из - приказ Минфина России 02.08.2010 № 66н «О формах бухгалтерской организаций»[5].

- К четвертого уровня (организационно-) относят рабочие документы , устанавливающие правила ведения учета и отчетности основе выбора одного способов, предложенных Минфином . Это в первую учетная политика, разработанная утвержденная в соответствии требованиями ПБУ 1/2008 «Учетная организации». Поскольку выбранные оценки активов и , а также изменения повлиять на величину бухгалтерской отчетности, организации раскрывать существенные способы приемы ведения бухгалтерского в пояснительной записке, в состав годовой отчетности[6].

В время согласно действующим - правовым актам к составляющим бухгалтерской отчетности организации относятся: бухгалтерский ; отчет о финансовых ; приложения к бухгалтерскому и отчету о результатах, предусмотренные нормативными актами системы нормативного бухгалтерской отчетности и заключение, подтверждающее достоверность отчетности организации, если подлежит обязательному аудиту соответствии с законодательством[7]

1.2 Методы финансового анализа

Финансовый анализ является общего анализа хозяйственной . Его объектом выступают финансовой деятельности предприятия. целью финансового анализа субъекта хозяйствования является эффективности его экономических и финансового состояния[8]. этой цели предполагает анализа на важнейших хозяйственной деятельности, которые выступают его главными .

Содержание финансового анализа в оценке финансового и результатов деятельности субъекта на основе информации, а также потенциальных возможностей повышения использования капитала и развития хозяйствующего субъекта[9].

Финансовое состояние можно особенно важным объектом , поскольку в нем основные синтетические показатели, как бы итогом ранее объектов финансового .

Задачами финансового анализа :

- выявление рентабельности и устойчивости;

- изучение эффективности финансовых ресурсов;

- установление хозяйствующего субъекта на рынке и количественное его финансовой конкурентоспособности;

- степени выполнения плановых мероприятий, программ, плана др.;

- оценка мер, для ликвидации выявленных и повышения отдачи ресурсов[10].

Финансовый должен быть оперативным, , систематическим и объективным.

финансового анализа выражается незамедлительном использовании полученных данных и выводов улучшения финансовой деятельности субъекта.

Конкретность финансового заключается во всестороннем отчетных данных финансовой хозяйствующего субъекта.

Систематичность анализа предполагает, что должен производиться не случая к случаю, постоянно, систематически, по плану и формам[11].

Объективность финансового анализа подбором необходимого аналитического , его сопоставимостью, критическим беспристрастным его изучением.

бухгалтерской (финансовой) отчетности использование конкретных приемов методов.

По организационным проведения выделяют внутренний внешний финансовые анализы [12].

Внутренний финансовый проводится финансовыми менеджерами или собственниками его с использованием всей имеющихся информативных показателей. такого анализа могут коммерческую тайну предприятия.

финансовый анализ осуществляют администрации, аудиторские фирмы, , страховые компании с изучения правильности отражения результатов деятельности предприятия, финансовой устойчивости и .

По объему исследования полный и тематический анализы предприятия[13].

финансовый анализ предприятия с целью изучения аспектов финансовой деятельности в комплексе.

Тематический анализ ограничивается изучением аспектов финансовой деятельности . Предметом тематического финансового может являться эффективность активов предприятия, оптимальность различных активов из источников, состояние финансовой и платежеспособности предприятия, инвестиционного портфеля, оптимальность структуры капитала и других аспектов финансовой предприятия[14].

По периоду выделяют предварительный, текущий последующий финансовые анализы.

Предварительный финансовый анализ изучением условий финансовой в целом или отдельных финансовых операций (например, оценка собственной при необходимости получения банковского кредита).

Текущий ( оперативный) финансовый анализ в процессе реализации финансовых планов или отдельных финансовых операций целью оперативного воздействия результаты финансовой деятельности. правило, он ограничивается периодом времени[15].

Последующий ( ретроспективный) финансовый анализ предприятием за отчетный (месяц, квартал, год). позволяет глубже и проанализировать финансовое состояние результаты финансовой деятельности в сравнении с и текущим анализом, как базируется на отчетных материалах статистического бухгалтерского учета.

Методом анализа является диалектический познания, путь исследования предмета, т. е. и финансовых процессов явлений в их и взаимозависимости[16].

особенностями метода экономического являются:

-использование системы показателей, всесторонне характеризующих - хозяйственную деятельность организации;

- причин изменения этих ;

-выявление и измерение - следственных связей между .

Все аналитические методы разделить на две группы: качественные (логические) количественные (формализованные).

форм, методов финансового и системы показателей специфическими задачами и различных групп пользователей () информации в сфере управленческих решений[17].

Основные методы анализа, проводимого на :

а) Вертикальный (структурный) — определение структуры итоговых показателей (суммы по статьям берутся в к валюте баланса) выявление влияния каждого них на общий хозяйственной деятельности. Переход относительным показателям позволяет межхозяйственные сравнения экономического и результатов деятельности , различающихся по величине ресурсов, а также негативное влияние инфляционных , искажающих абсолютные показатели отчетности.

б) (динамический) анализ базируется изучении динамики отдельных показателей во времени.

анализ является следующим после анализа финансовых (вертикального анализа). На этапе определяют, по разделам и статьям произошли изменения.

в) финансовых коэффициентов базируется расчете соотношения различных показателей финансовой деятельности собой. Источником информации бухгалтерская отчетность предприятия. важные группы финансовых [18]:

1. показатели ликвидности - общей ликвидности, коэффициент (срочной) ликвидности, коэффициент ликвидности и др.;

2. финансовой устойчивости и коэффициент соотношения заемных собственных средств, коэффициент , коэффициент маневренности собственных , коэффициент соотношения мобильных иммобилизованных активов, коэффициент оборотного капитала собственными источниками и др.;

3.показатели - рентабельность продукции, рентабельность , рентабельность активов, рентабельность , рентабельность производственной деятельности др.;

4.показатели оборачиваемости ( активности)- коэффициент оборачиваемости , коэффициент оборачиваемости оборотных , фондоотдача, коэффициент оборачиваемости капитала, коэффициент оборачиваемости капитала, коэффициенты оборачиваемости и кредиторской задолженности, оборачиваемости запасов и и др.

Основной целью анализа является получение числа ключевых (наиболее ) параметров, дающих объективную точную картину финансового предприятия, его прибылей убытков, изменений в активов и пассивов, расчётах с дебиторами кредиторами [11, C.90].

В финансового анализа определяется текущее финансовое состояние , так и ожидаемые перспективе параметры финансового .

2 Анализ баланса и финансовой отчетности ЗАО «»

2.1 Организационной характеристика ЗАО «Светлолобовское»

Закрытое общество «Светлолобовское» 30 октября 2002 .

Межрайонной инспекцией Федеральной службы № 23 по Красноярскому . Уставной капитал общества 8000 . Общество создано в с Федеральным законом « акционерных обществах» и кодексом РФ.

Генеральный организации – Рубцов Сергей . Компания ЗАО «Светлолобовское» по юридическому адресу 662444, край, Новоселовский район, Светлолобово, Целинная улица, 4.

видом деятельности является « зерновых культур. ИНН 2429000160, 1022400524926, ОКПО 00604241.

Основной вид : 01.11.1 Выращивание зерновых культур

виды деятельности:

41.20 - Строительство и нежилых зданий;

52.29 - вспомогательная прочая, связанная перевозками;

43.21 - Производство электромонтажных .

ЗАО «Светлолобовское» является сельскохозяйственным предприятием Новоселовского Красноярского края. Основное направление предприятия — выращивание культур, производство молока, крупного рогатого скота, сельскохозяйственной продукции. Предприятие лицензию племенного репродуктора разведению крупного рогатого красно-пестрой породы.

Считается, что хозяйство на одном виде , если выручка от продажи занимает более 50% общем объеме выручки продаж, специализируется на видах продукции, если их долю приходится 67% объема продаж, а каждый из них менее 20%, но не 50% выручки. Результаты анализа выручка от продажи представлены в таблице 1.

1 – Структура выручки от продукции ЗАО «Светлолобовское»

|

и вид продукции |

2014 . |

2015 г. |

2016 г. |

|||

|

Сумма, .р. |

Удельный вес, % |

, тыс.р. |

Удельный , % |

Сумма, тыс.р. |

вес, % |

|

|

1 Растениеводство |

205698,3 |

33,92 |

176465,1 |

29,07 |

199711,6 |

33,11 |

|

1.1 Зерно |

148088,3 |

24,42 |

102588,9 |

16,9 |

185114,7 |

30,69 |

|

1.2 |

24499,4 |

4,04 |

29744,7 |

4,9 |

4704,8 |

0,78 |

|

1.3 Прочая продукция растениеводства |

33110,6 |

5,46 |

44131,4 |

7,27 |

9892,1 |

1,64 |

|

2 |

400723,7 |

66,08 |

430569,9 |

70,93 |

403464,4 |

66,89 |

|

2.1 Живая масса, мясо мясопродукты крупного рогатого |

14493,5 |

2,39 |

9712,6 |

1,6 |

6634,9 |

1,1 |

|

2.2 Молоко цельное |

309942,3 |

51,11 |

353415,8 |

58,22 |

357623,1 |

59,29 |

|

2.3 Прочая животноводства |

76287,9 |

12,58 |

67380,9 |

11,1 |

39206,4 |

6,5 |

|

Итого выручки продажи продукции |

606422 |

100 |

607035 |

100 |

603176 |

100 |

За с 2014 по 2016 гг. товарной продукции сельского снизилась с 606422 до 603176 .р.

Основным видом в растениеводстве является . Его удельный вес структуре выручки увеличился 24,42 до 30,69 %

В отрасли развито молочно-мясное . На долю молока 2014 г. приходилось 51,11 % выручки, 2016 г. его удельный возрос до 59,29 % .

Относительной характеристикой финансовых и эффективности деятельности является рентабельность.

Далее финансовые результаты от продукции ЗАО «Светлолобовское».

2 – Финансовые результаты от продукции

|

Отрасль и продукции |

Прибыль (убыток) реализации продукции, тыс.. |

Рентабельность (убыточность) затрат, %. |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

1 |

77163,5 |

73070,1 |

12336,0 |

60,03 |

70,67 |

6,6 |

|

1.1 Зерно |

55466,5 |

44046,2 |

3070,0 |

59,88 |

75,24 |

1,7 |

|

1.2 Картофель |

7245,8 |

11388,8 |

1685,0 |

42,00 |

62,04 |

55,8 |

|

1.3 Прочая растениеводства |

14451,2 |

17635,2 |

7580,9 |

77,45 |

66,56 |

128,0 |

|

2 Животноводство |

77122,5 |

80873,9 |

95198,0 |

23,83 |

23,13 |

30,9 |

|

2.1 Живая , мясо и мясопродукты рогатого скота |

4725,6 |

2247,9 |

949,7 |

48,38 |

30,11 |

16,7 |

|

2.2 Молоко |

112885,9 |

163356,9 |

187657,3 |

57,29 |

85,95 |

110,4 |

|

2.3 Прочая продукция животноводства |

-40489,0 |

-84791,7 |

-93409,0 |

-34,67 |

-55,72 |

-70,4 |

|

целом по хозяйству |

154286 |

153944 |

107534,0 |

34,12 |

33,98 |

21,7 |

период с 2014 по 2016 . общая сумма прибыли снизилась с 154286 до 153944 .р. Наибольшая прибыль 2016 г. получена от молока – 187657,3 тыс.р., рентабельности при этом 110,4 %. Значительную сумму прибыли получило от прочей растениеводства – 7580 тыс.р. уровне рентабельности 128 %. Реализация и мясопродуктов крупного скота на протяжении периода была убыточной. убыточности возрос с –34,67 % 2014 г. до – 70,4% в 2016 .

Таким образом, рентабельность всех видов продукции в зоне положительных в 2016 году. Следовательно, прибыли от продажи видов продукции на в 2016 году оцениваем , за исключением прочей животноводства, так как достаточно высокая.

2.2 Анализ баланса

Основой для финансового состояния является и вертикальный анализ , оценка платежеспособность, ликвидность финансовая устойчивость. Проведем горизонтальный и анализ баланса предприятия 2014-2016 гг. (Табл.3).

Таблица 3 - и вертикальный анализ ЗАО «Светлолобовское» за 2014-2016 .

|

Вид имущества |

2014 |

2015 |

2016 |

Абсолютное |

||||||

|

тыс. руб |

% |

тыс. |

% |

тыс. руб |

% |

тыс. 2015 от 2014 |

тыс. руб 2016 2015 |

% 2015 к 2014 |

% 2016 к 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

АКТИВ |

||||||||||

|

активы, всего |

748 037 |

62,55 |

755 673 |

56,07 |

878 775 |

59,39 |

7 636 |

123 102 |

-6,49 |

3,32 |

|

Нематериальные |

25 |

- |

- |

- |

- |

- |

-25 |

- |

- |

- |

|

Основные средства |

529 675 |

44,29 |

705 340 |

52,33 |

826 299 |

55,84 |

175 665 |

120 959 |

8,04 |

3,51 |

|

Доходные в материальные ценности |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

вложения |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Отложенные налоговые |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Прочие внеоборотные активы |

218337 |

18,26 |

50333 |

3,73 |

52476 |

3,55 |

-168 004 |

2 143 |

-14,52 |

-0,19 |

|

активы, всего |

447 775 |

37,45 |

592 151 |

43,93 |

600 918 |

40,61 |

144 376 |

8 767 |

6,49 |

-3,32 |

|

Запасы |

389 592 |

32,58 |

428 746 |

31,81 |

526 224 |

35,56 |

39 154 |

97 478 |

-0,77 |

3,75 |

|

на добавленную стоимость приобретенным ценностям |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Дебиторская |

46 601 |

3,90 |

135 042 |

10,02 |

63 078 |

4,26 |

88 441 |

-71 964 |

6,12 |

-5,76 |

|

Финансовые вложения |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Денежные и денежные эквиваленты |

11 582 |

0,97 |

28 363 |

2,10 |

11 616 |

0,79 |

16 781 |

-16 747 |

1,14 |

-1,32 |

|

оборотные активы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Итого |

1195 812 |

100 |

1347 824 |

100 |

1479 693 |

100,00 |

152 012 |

131 869 |

х |

|

|

Окончание таблицы 3. |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Капитал и резервы, |

1 002 626 |

83,84 |

1196 764 |

88,79 |

1 356 773 |

91,69 |

194 138 |

160 009 |

4,95 |

2,90 |

|

Уставный капитал |

8 |

- |

8 |

- |

8 |

- |

- |

- |

- |

- |

|

Собственные , выкупленные у акционеров |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

внеоборотных активов |

36263 |

3,03 |

36263 |

2,69 |

33228 |

2,25 |

- |

-3 035 |

-0,34 |

-0,44 |

|

Добавочный (без переоценки) |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Резервный |

3360 |

0,28 |

3360 |

0,25 |

1 |

- |

- |

-3 359 |

-0,03 |

-0,25 |

|

Нераспределенная прибыль (непокрытый ) |

962 995 |

80,53 |

1157 133 |

85,85 |

1 323 536 |

89,45 |

194 138 |

166 403 |

5,32 |

3,59 |

|

Долгосрочные обязательства, всего |

151961 |

12,71 |

116764 |

8,66 |

84990 |

5,74 |

-35 197 |

-31 774 |

-4,04 |

-2,92 |

|

заемные средства |

148855 |

12,45 |

116185 |

8,62 |

84990 |

5,74 |

-32 670 |

-31 195 |

-3,83 |

-2,88 |

|

Отложенные обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Оценочные обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

обязательства |

3106 |

0,26 |

579 |

0,04 |

- |

- |

-2 527 |

-579 |

-0,22 |

-0,04 |

|

Краткосрочные обязательства |

41 225 |

3,45 |

34 296 |

2,54 |

37 930 |

2,56 |

-6 929 |

3 634 |

-0,90 |

0,02 |

|

Краткосрочные заемные средства |

9 827 |

0,82 |

- |

- |

- |

- |

-9 827 |

- |

-0,82 |

- |

|

задолженность |

23 586 |

1,97 |

27 091 |

2,01 |

33 687 |

2,28 |

3 505 |

6 596 |

0,04 |

0,27 |

|

Доходы будущих |

7812 |

0,53 |

7205 |

0,53 |

4243 |

0,35 |

-607 |

607 |

-0,12 |

-0,01 |

|

Оценочные обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Прочие |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

БАЛАНС |

1 195 812 |

100 |

1347 824 |

100 |

1 479 693 |

100,00 |

152 012 |

131 869 |

х |

х |

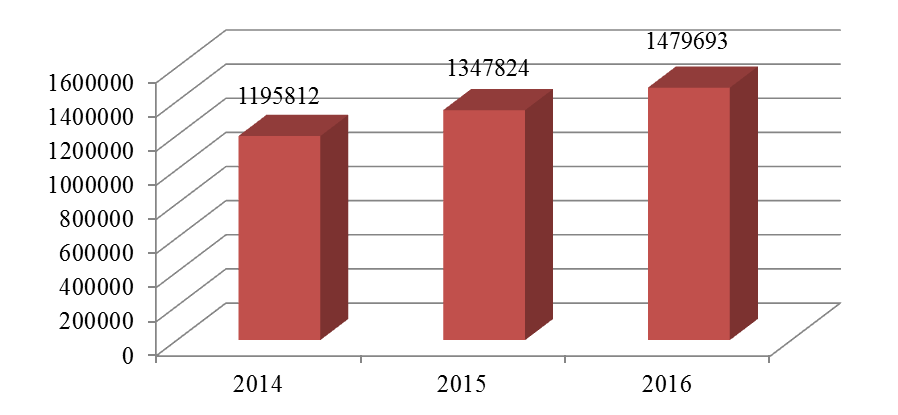

Величина предприятия в 2016 году 1479693 тыс. руб. Данный увеличился на 131 869 тыс. . по сравнению с 2015 . Увеличение по сравнению 2014 г., в 2015 году показателя составляло 152 012 тыс. . (Рис.1).

Рисунок 1 - Динамика ЗАО «Светлолобовское» за 2014 – 2016 .

целом, имущество предприятия за три года 23,74%. Данное изменение произошло первую очередь за роста запасов и средств.

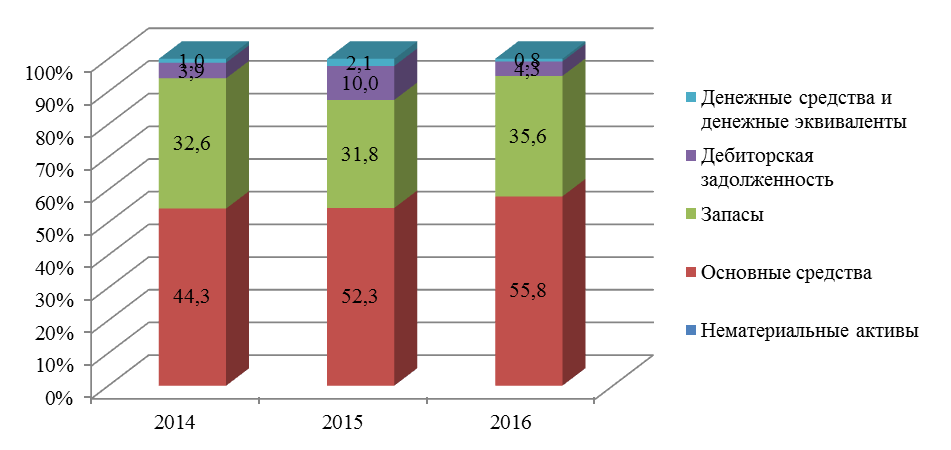

Структура активов представлена на Рис.2.

2 - Структура актива баланса «Светлолобовское» за 2014-2016 гг.

долю внеоборотных активов составляют основные средства. внеоборотных активов увеличилась период 2014-2016 гг. на 17,48% составила на 2016 год 878775 . руб. Увеличение внеоборотных характеризуется положительно, поскольку об увеличении общего организации.

Доля оборотных в структуре активов выросла в 2015 году 6,49% и снизилась в 2016 на 3,32%. Величина оборотных в 2016 году так увеличилась, общий прирост два года составил 34,2 % 153143 тыс.руб. и конец года сумма 600918 тыс.руб.. Структура активов представлена на .3.

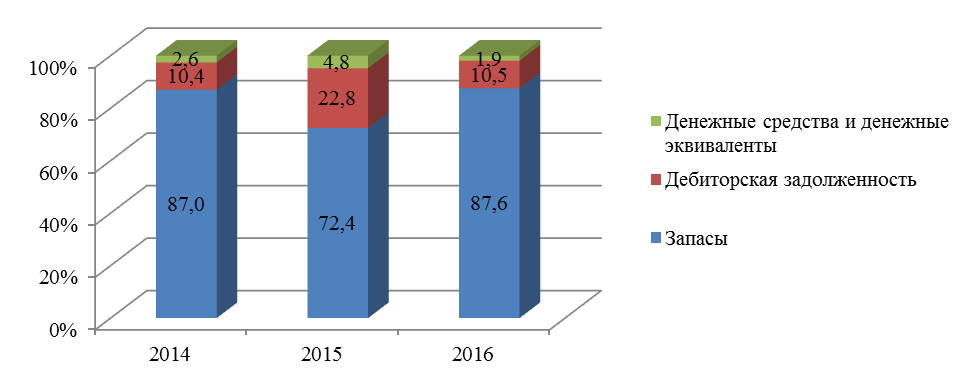

Рисунок 3 - Структура оборотных ЗАО «Светлолобовское» за 2014-2016 .

Структура оборотных активов период 2014-2016 годов значительно изменилась. Основную ее составляют запасы на всего анализируемого периода 87-87,6%. задолженность занимает незначительную – 10,5% в 2016 году. Запасы за анализируемый период на 35% и составили 526224 .руб. на конец 2016 . Негативным моментом можно низкую долю денежных в структуре актива. доля запасов в оборотных средств характеризуется , поскольку свидетельствует о неликвидных запасов и оборачиваемости оборотных средств. необходимо вести работу снижению величины запасов.

денежных средств по 2015 года увеличивалась в 2,4 и составляла 28363 тыс.. В 2016 году денежные снизились до уровня 2014 и составили 11616 тыс.. или 1,9% от оборотных .

В структуре имущества преобладают оборотные активы итогам 2016 года – 94,24% по с величиной внеоборотных соответственно – 5,76 %.

Наибольшую в источниках формирования предприятия на 2016 год капитал и резервы (91,69%), большая доля приходится нераспределенную прибыль, что положительным обстоятельством, характеризуя платежеспособность предприятия. Заемные представлены в первую долгосрочными заемными средствами – 5,74%, заемные средства занимают 2,56% в структуре пассива. Это характеризуется положительно, свидетельствует о финансовой предприятия от внешних заимствования.

общая тенденция снижения обязательств за 2014-2016 гг. – 8%. Кредиторская задолженность при за период 2014-2016 гг. на 43% и составила 33687 . руб. Долгосрочные обязательства за анализируемый период снизились и на 2016 года составили 84990 тыс. . – 5,74% всех источников формирования . Снижение показателя за года составил – 44 %. Собственный предприятия за период стабильный рост за увеличения нераспределенной прибыли. 2015 году рост составил 194 138 . руб. – 20,16 %, в 2016 году 166 403 . руб. – 14,38 %. Уставной капитал итогам трех лет неизменным и на 8 тыс. руб.

Рассмотрим расчетов ликвидности и . По степени ликвидности организации делятся на , в зависимости от превращения в денежные , а пассивы баланса по степени возрастания погашения обязательств (Табл.4).

4. Группировка активов и ЗАО «Светлолобовское» в оценки ликвидности баланса

|

активов |

2014 |

2015 |

2016 |

Оптим. соотнош. |

пассивов |

2014 |

2015 |

2016 |

|

Наиболее ликвидные А1 |

11582 |

28363 |

11616 |

≥ |

Наиболее срочные |

23586 |

27091 |

33687 |

|

Быстро реализуемые активы |

46601 |

135042 |

63078 |

≥ |

Кратко-срочные обязательства |

9827 |

- |

- |

|

Медлено реализуемые активы |

389592 |

428746 |

526224 |

≥ |

Долго-срочные обязательства |

151961 |

116764 |

84990 |

|

реализуемые активы А4 |

748037 |

755673 |

878775 |

≤ |

пассивы П4 |

1006 869 |

1164 338 |

1331 348 |

При ликвидности сопоставляется соответствие активов и пассивов (.5).

Таблица 5 - Фактические значения ликвидности ЗАО «Светлолобовское» 2016 год

|

Нормативное значение |

значение за 2014 год |

значение за 2015 год |

значение за 2016 год |

|

|

≥ П1 |

А1 - П1 ≤ 0 |

-12 004 |

1 272 |

-22 071 |

|

≥ П2 |

А2 - П2 ≥ 0 |

36 774 |

135 042 |

63 078 |

|

≥ П3 |

А3 - П3 ≥ 0 |

237 631 |

311 982 |

441 234 |

|

≤ А4 |

П4 - А4 ≤ 0 |

-258 832 |

-408 665 |

-452 573 |

активы по степени ликвидности, и обязательства срочности их оплаты , что в балансовой оценки ликвидности из соотношений выполняется 3: А2 ≥ , А3 ≥ П3, П4 ≤ .

Невыполнение неравенстваА1> П1 о неплатежеспособности организации момент составления баланса. организации недостаточно для наиболее срочных обязательств и наиболее ликвидных . Что говорит о работать над высвобождением средств для погашения задолженности.

Баланс был ликвидным только в 2015 , тогда выполнялись все .

Неравенство А2>П2 за весь анализируемый .

Неравенство А3> П3 за весь анализируемый .

Неравенство П4> А4 за весь анализируемый Выполнение этого условия о соблюдении в «Светлолобовское» минимального условия устойчивости организации, наличия него собственных оборотных .

Таким образом, анализ о ликвидности баланса. «Светлолобовское» необходимо вести по снижению величины задолженности.

2.3. Оценка финансового состояния

Далее произведем расчет финансовой устойчивости ЗАО «» (Табл.6):

Абсолютная финансовая наблюдалась у предприятия 2015 году, за остальной наблюдается нормальная финансовая .

Такой тип финансовой характеризуется тем, что запасы предприятия покрываются оборотными средствами, т.. организация не зависит внешних кредиторов, отсутствием и причин их , отсутствием нарушений внутренней внешней финансовой дисциплины.

6 - Финансовая устойчивость ЗАО «» за 2015-2016 гг., тыс. .

|

Показатели |

2014 |

2015 |

2016 |

Отклонение, +/- |

|

1. Источники средств (с.1300) |

1002626 |

1196764 |

1356773 |

- |

|

2.Долгосрочные |

151961 |

116764 |

84990 |

- |

|

3. Внеоборотные активы |

748 037 |

755 673 |

878 775 |

- |

|

4. Наличие источников формирования запасов затрат |

254 589 |

441 091 |

477 998 |

- |

|

5. Наличие собственных долгосрочных заемных средств |

406 550 |

557 855 |

562 988 |

- |

|

6. кредиты и займы |

41 225 |

34 296 |

37 930 |

- |

|

7. величина источников формирования (стр.5+стр.6) |

447 775 |

592 151 |

600 918 |

8 767 |

|

8. Общая запасов и затрат |

389 592 |

428 746 |

526 224 |

97 478 |

|

или недостаток собственных (стр. 4 – стр. 8) |

-135 003 |

12 345 |

-48 226 |

-60 571 |

|

Излишек недостаток собственных и заемных источников |

16 958 |

129 109 |

36 764 |

-92 345 |

|

Излишек недостаток общей величины источников формирования запасов затрат |

58 183 |

163 405 |

74 694 |

-88 711 |

|

Тип финансовой |

Нормальная |

Абсолют-ная .устой-чивость |

Нормальная |

коэффициентов автономии и зависимости характеризует зависимость от внешних займов. коэффициентов финансовой устойчивости в Табл.7:

Все рассчитанные финансовой устойчивости находятся нормативном уровне, что положительным обстоятельством.

Коэффициент риска показывает соотношение средств и собственного . Этот коэффициент дает общую оценку финансовой ЗАО «Светлолобовское». Он , сколько единиц привлеченных приходится на каждую собственных. Снижение показателя динамике с 0,19 до 0,09 два года свидетельствует снижении зависимости предприятия внешних инвесторов и , т.е. о финансовой устойчивости.

Коэффициент устойчивости (стабильности) показывает вес источников финансирования, предприятие может использовать своей деятельности длительное . Данный коэффициент в «Светлолобовлское» соответствует нормативам весь период, что о достаточном весе финансирования, которые предприятие использовать.

Таблица 7 - коэффициентов финансовой устойчивости ЗАО «Светлолобовское»

|

Показатели |

Норматив |

2014 |

2015 |

2016 |

+/- |

|

1. Источники собственных средств, .руб. |

1002626 |

1196764 |

1356773 |

160009 |

|

|

2. Долгосрочные обязательства, .руб. |

151961 |

116764 |

84990 |

-31 774 |

|

|

3. Краткосрочные кредиты займы, тыс.руб. |

41 225 |

34 296 |

37 930 |

3 634 |

|

|

4. активы, тыс.руб. |

748 037 |

755 673 |

878775 |

123 102 |

|

|

5. сумма текущих активов, .руб. |

447775 |

592151 |

600918 |

8 767 |

|

|

6. Валюта баланса, .руб. |

1195812 |

1347824 |

1479693 |

131869 |

|

|

7. Наличие собственных средств, тыс.руб. |

254589 |

441091 |

477998 |

36 907 |

|

|

- независимости (автономии) (стр. 1 : . 6) |

> 0,6 |

0,84 |

0,89 |

0,92 |

0,03 |

|

- финансовой зависимости |

< 0,4 |

0,16 |

0,11 |

0,08 |

-0,03 |

|

- финансового |

< 0,67 |

0,19 |

0,13 |

0,09 |

-0,04 |

|

- финансовой устойчивости |

> 0,75 |

0,97 |

0,98 |

0,97 |

-0,01 |

|

- обеспеченности оборотными средствами |

>0,1 |

0,57 |

0,74 |

0,80 |

0,05 |

|

- маневренности (. 7 : стр. 1) |

0,2- 0,5 |

0,25 |

0,37 |

0,35 |

-0,02 |

Коэффициент обеспеченности оборотными средствами показывает, какой мере материальные и затраты покрыты источниками и не в привлечении заемных . Этот коэффициент соответствует значению за весь , следовательно предприятие материальные и затраты не собственными источниками в мере, что является показателем.

Коэффициент маневренности оборотных средств показывает предприятия поддерживать уровень оборотного капитала и оборотные средства в необходимости за счет источников.

Таким , анализ финансового состояния устойчивое положение предприятия всем показателям за период.

этап в процессе финансовой устойчивости предприятия – оборачиваемости, которая характеризует использования активов. показателей оборачиваемости ЗАО «» представлен в таблице 8.

8 – Показатели оборачиваемости активов «Светлолобовское»

|

Показатели |

Год |

2016г. в % к2015г. |

||

|

2014 |

2015 |

2016 |

||

|

1.Выручка реализации продукции, тыс. . |

606422 |

607035 |

603176 |

99,36 |

|

2.Средняя величина активов, . руб. |

1205374 |

1238596 |

1342788 |

108,41 |

|

3.Средняя величина активов, тыс. руб. |

447 775 |

519 963 |

596 535 |

114,73 |

|

4. величина собственных источников, . руб. |

254 589 |

347 840 |

459 545 |

132,11 |

|

5.Средняя величина обязательств, тыс. руб. |

151961 |

134362,5 |

100877 |

75,08 |

|

6. величина основных средств, . руб. |

603652 |

617507,5 |

765819 |

124,02 |

|

7. Коэффициенты оборачиваемости: |

||||

|

) активов |

1,99 |

2,04 |

2,23 |

109,11 |

|

б) текущих |

0,74 |

0,86 |

0,99 |

115,46 |

|

в) собственного капитала |

0,42 |

0,57 |

0,76 |

132,96 |

|

) инвестированного капитала |

0,25 |

0,22 |

0,17 |

75,56 |

|

д) средств |

1,00 |

1,02 |

1,27 |

124,81 |

Представленные в 8 показатели оборачиваемости ЗАО «» позволяют сделать следующие . В отчетном году предприятии наблюдается негативная показателей оборачиваемости, что о повышении периода активов и капитала и негативным образом на уровне деловой предприятия. Основной причиной ситуации является тот , что прирост выручки реализации сельскохозяйственной продукции менее интенсивными темпами, увеличивается среднегодовая стоимость и капитала предприятия.

рентабельности характеризуют эффективность предприятия в целом, различных направлений деятельности. Расчет рентабельности ЗАО «Светлолобовское» в таблице 9.

Таблица 9 – рентабельности ЗАО «Светлолобовское»

|

Год |

Отклонение |

|||

|

2014 |

2015 |

2016 |

||

|

1. Прибыль налогообложения, тыс. руб. |

199123 |

198335 |

174081 |

-24254 |

|

2. прибыль, тыс. руб. |

195124 |

194138 |

163044 |

-31094 |

|

3. величина активов, тыс. . |

1205374 |

1238596 |

1342788,25 |

104192,25 |

|

4.Средняя величина текущих , тыс. руб. |

447 775 |

519 963 |

596 535 |

76571,5 |

|

5.Средняя собственных источников, тыс. . |

254 589 |

347 840 |

459 545 |

111704,5 |

|

6.Средняя величина долгосрочных , тыс. руб. |

151961 |

134362,5 |

100877 |

-33485,5 |

|

7.Средняя краткосрочных обязательств, тыс. . |

9 827 |

37760,5 |

36113 |

-1647,5 |

|

8. Выручка от реализации , тыс. руб. |

606422 |

607035 |

603176 |

-3859 |

|

9. Затраты производство и реализацию , тыс. руб. |

452136 |

453091 |

495642 |

42551 |

|

10. Показатели : |

0 |

|||

|

а) активов |

16,19 |

15,67 |

12,14 |

-3,53 |

|

б) активов |

43,58 |

37,34 |

27,33 |

-10,01 |

|

в) инвестиций |

128,40 |

144,49 |

161,63 |

17,14 |

|

) собственного капитала |

76,64 |

55,81 |

35,48 |

-20,33 |

|

д) продукции |

32,18 |

31,98 |

27,03 |

-4,95 |

|

е) затрат |

43,16 |

42,85 |

32,90 |

-9,95 |

в таблице 9 показатели ЗАО «Светлолобовское», свидетельствуют том, что в году наблюдается рост использования инвестиций, но этом снижается эффективность активов и ресурсов , а также финансовых .

2.4 Анализ отчет о результатах

Анализ отчета финансовых результатах начинается расчета показателей структуры, и структурной динамики прибыли, что позволит , за счет каких и в каком соотношении была сформирована до налогообложения, оценив самым ее качество.

10 – Анализ состава и бухгалтерской прибыли

|

Показатель |

величина, тыс.р. |

вес, % |

||||

|

2015 |

2016 |

Отклонение, +/- |

2015 |

2016 |

Отклонение, +/- |

|

|

607035 |

603176 |

-3859 |

х |

х |

х |

|

|

т.ч. выручка продажи продукции |

517368 |

513826 |

-3542 |

х |

х |

|

|

Себестоимость продаж |

453091 |

495642 |

42551 |

х |

х |

|

|

В .ч. себестоимость проданной |

432687 |

463567 |

30880 |

х |

х |

х |

|

(убыток) от продаж |

153944 |

107534 |

-46410 |

25,36 |

17,83 |

-7,53 |

|

т.ч. прибыль продажи продукции |

84681 |

50259 |

-34422 |

13,95 |

8,33 |

-5,62 |

|

Прочие |

87832 |

114917 |

27085 |

14,47 |

19,05 |

4,58 |

|

Прочие расходы |

-22969 |

-35521 |

-12552 |

-3,78 |

-5,89 |

-2,11 |

|

Прибыль налогообложения |

198335 |

174081 |

-24254 |

32,67 |

28,86 |

-3,81 |

|

Иные платежи прибыли |

-4197 |

-11037 |

-6840 |

-0,69 |

-1,83 |

-1,14 |

|

Чистая прибыль периода |

194138 |

163044 |

-31094 |

31,98 |

27,03 |

-4,95 |

В 2016 году получило прибыль до в размере 174081 тыс.., что на 24254 тыс.. меньше чем в 2015 . Снижение суммы бухгалтерской имело место по из ее составляющих: от продаж на 46410 .р. Сальдо прочих и расходов имеет значение. При этом субсидий в прибыли и в динамике в два раза, является отрицательным моментом.

3 Рекомендации по улучшению финансовых показателей

3.1. Направления улучшения финансовых показателей

Все показатели характеризующие финансовое состояние предприятия находятся на нормативном уровне. На данный момент ЗАО «Светлолобовское» является успешно функционирующим и стабильно развивающимся предприятием. У компании есть все необходимые ресурсы для дальнейшего развития. В первую очередь необходимо повышать рентабельность производства за счет продукции с высокой добавленной стоимостью. Такой продукцией является упакованные в сетку, чистые, отобранные овощи, которые являются востребованной в рознице продукцией, спрос на которую на данный момент превышает региональное предложение. Картофель-фри, замороженный и упакованный в полиэтиленовый пакет также является востребованной продукцией, как на оптовом рынке, так и у предприятий сферы HoReCa. В ситуации вынужденного импортозамещения и изыскания путей для снижения затрат на производство предприятия отрасли начали активный поиск поставщиков качественной продукции на локальном рынке.

Успех реализации продукции ЗАО «Светлолобовское» зависит от грамотно организованной маркетинговой политики. Реализацию продукции планируется производить с помощью открытого аукциона, в котором будут участвовать оптовые продовольственные компании и «HoReCa» (происходит от первых двух букв в словах Hotel, Restaurant, Cafe/Catering (отель — ресторан — кафе/кейтеринг).

Инструментами организации эффективного сбыта для ЗАО «Светлолобовское», с учетом особенностей целевой аудитории, могут являться:

- участие в торговых выставках г.Красноярск и в регионах;

- директ-мейл – рассылка коммерческих предложений персонализировано на ответственных лиц в организациях;

- индивидуальные переговоры с ответственными лицами в организациях, являющихся потенциальными потребителями.

Касаемо ситуации с производством картофеля-фри, на рынке не представлено ни одного местного производителя. Лидером является компания ЗАО «БАЙСАД», расположенное на Юге России в г.Ставрополь. Розничная стоимость картофеля-фри данного производителя от 90-110 руб./кг. Стоимость продукции иностранных производителей, в частности Польских, Белорусских компаний находится на значительно более высоком уровне.

ЗАО «Светлолобовское» необходимо создать интернет-представительство компании в целях получения дополнительного охвата аудитории в регионах и привлечению местных потребителей.

В качестве преимущества в организации сбыта ЗАО «Светлолобовское» можно использовать налаженные связи с оптовыми торговыми компаниями и HoReCa. Персональные переговоры по продажам нового вида продукции могут иметь гораздо больший эффект, чем рекламные мероприятия.

В виду специфики деятельности ЗАО «Светлолобовское» - выращивание овощей и их продажа в свежем виде, у компании возникают значительные товарные потери, так как срок хранения такой продукции короткий.

Предлагаем, в первую очередь, для снижения товарных потерь и во-вторую – для увеличения прибыли, осуществлять шоковую заморозку овощей для последующей реализации потребителям в сезон.

В течение последних лет наблюдается снижение российского экспорта замороженных овощей. За 2016 год сокращение составило 7, 2%.

При этом отечественный выпуск продукции данного сегмента в 2015-2016 гг, наоборот, увеличивался, в том числе за счет импортазамещения. Сырье для производства замороженных овощей в нашей стране включает в себя как отечественную продукцию, так и импортную.

Замораживание овощей - пожалуй, самый экологичный и безопасный способ хранения овощей и фруктов. В отличие от консервирования замораживание позволяет сохранить качественные параметры овощей и фруктов, все витамины и питательные вещества до момента их приготовления. Кроме того, замороженные овощи, особенно зимой, когда свежих меньше, чем летом, обладают рядом преимуществ. Во-первых, они очищены, во-вторых продаются уже в виде салата или компота, а в-третьих, они сбланшированы, т.е. фактически приготовлены: для их приготовления потребуется не более 5-10 минут.

Новый способ заморозки продуктов, имеющих сезонный характер, позволит сохранить питательные свойства продуктов в течение длительного времени, практически до нового урожая. Установка оборудования даст возможность предприятию перерабатывать 4,5 тыс. тонн в год различного сырья.

По сравнению с традиционным способом замораживания на стеллажах в холодильных камерах, преимущества применения шоковой заморозки таковы:

- уменьшаются потери продукта в 2 - 3 раза;

- сокращается время заморозки в 3 - 10 раз;

- сокращаются производственные площади в 1,5 - 2 раза;

- сокращается производственный персонал на 25 - 30%;

- сокращается срок окупаемости на 15 - 20%.

Основными покупателями ЗАО «Светлолобовское» будут являться:

- торговые сети супермаркетов в Красноярске и крае;

- предприятия общественного питания и кетеринга;

- предприятия HoReCa (Кафе - Бары - Рестораны);

- хлебопекарные предприятия;

- кондитерские предприятия;

- сети быстрого питания (Fast Food);

- столовые предприятий, учреждений и офисов;

- предприятия - производители замороженных полуфабрикатов;

- оптовые покупатели, в том числе имеющиеся.

Проведенное исследование свидетельствует о существовании необходимости расширения ассортимента за счет продажи замороженных овощей. Рассмотрим проект по внедрению новой продукции и рассчитаем его экономическую эффективность.

В первую очередь необходимо определить затраты на всех этапах реализации проекта.

На первом этапе необходимо возвести промышленное здание, в котором будет размещаться цех по переработке овощей.

Анализ предложений по строительству производственных помещений в Красноярском крае показал, что оптимальным будет являться строительство здания на основе бескаркасных технологий.

Для установки линий по переработке овощей будет достаточно здания 20*15 м, с высотой потолков 6 м. и нагрузкой на пол 3 т./кв.м.

Далее в таблице 11 представлена смета на строительство промышленного здания.

Таблица 11 - Смета на строительство промышленного здания

|

Параметр |

Значение |

Ед. изм. |

|

Основные параметры здания |

||

|

Длина здания: |

20 |

м. |

|

Ширина здания |

15 |

м. |

|

Высота здания: |

6 |

м. |

|

Нагрузка на пол: |

3 |

т./кв.м. |

|

Площадь здания |

300 |

кв.м. |

|

Периметр здания |

70 |

м. |

|

Земляные работы и фундамент |

||

|

Выборка грунта (глубина – 0,4 м) |

85200 |

руб. |

|

Устройство монолитных стаканов под стойки каркаса |

155250 |

руб. |

|

Основание под плиту (песок) |

42300 |

руб. |

|

Основание под плиту (щебень) |

92400 |

руб. |

|

Устройство бетонного пола |

720000 |

руб. |

|

Итого по разделу |

1095150 |

руб. |

|

Конструкции здания (изготовление и монтаж) |

||

|

Металлокаркас |

642000 |

руб. |

|

Проф. лист (стены) |

315000 |

руб. |

|

Проф. лист (кровля) |

272000 |

руб. |

|

Роллетные ворота (4х4,5 м) |

120000 |

руб. |

|

Роллетные ворота (2,5х3 м) |

0 |

руб. |

|

Итого по разделу |

1349000 |

руб. |

|

Полная стоимость |

2444150 |

руб. |

|

Цена строительства |

8147.16 |

руб./кв.м. |

Строительство бескаркасных объектов осуществляет строительная компания «Барс».

Сроки строительства – 30-40 дней.

Для осуществления проекта необходимо приобрести оборудование. Расчет суммы капитальных вложений представлен в таблице 12.

Таблица 12 – Расчет суммы капитальных вложений на оборудование

|

Наименование |

Ед. изм. |

Количество |

Цена, тыс. руб. |

|

Линия по очистке, сортировке и упаковке корнеплодов |

Шт. |

1 |

5800 |

|

Линия по шоковой заморозке овощей |

Шт |

1 |

1778 |

|

Холодильное оборудование |

Шт |

3 |

500 |

|

Погрузчик |

Шт. |

1 |

850 |

|

ТМО-100кВт (Дизельгенераторы) |

Шт. |

1 |

250 |

|

Стоимость пуско-наладочных работ для линий 5% |

- |

- |

328,9 |

|

ИТОГО |

9506,9 |

Таким образом, сумма капитальных вложений на оборудование для проекта составит 9506,9 тыс. руб.

Линия оборудования для переработки, мойки, сухой очистки, сортировки, калибровки, фасовки, упаковки овощей и картофеля будет приобретена в ООО «Агроснаб».

Линия предназначена для сухой очистки, мойки, инспекции, взвешивания и упаковки овощей (картофель, свекла, лук, морковь).

Линия для приема и подготовки к реализации плодоовощной продукции работает следующим образом: продукт подается на приемный бункер (конвейер ленточный КЛ) с помощью подъёмно-высыпного устройства.

Приёмный бункер обеспечивает бесперебойную и равномерную подачу овощей на установку сухой очистки, далее в установку моечно - полировочную (линия с мойкой).

Затем продукт поступает на конвейер роликовый инспекционный с установкой подсушки (линия с мойкой), где вручную перебирается (удаляется некандиция) и далее овощи подсушиваются в камере с помощью тэнов и вентиляторов.

Завершают линию установки фасовочные, на которых происходит точное автоматическое взвешивание продукта с дальнейшей упаковкой в сетку, пакеты либо на клипсаторах фасуются от 1 до 5 кг.

Все установки, кроме моечно- полировочной, установлены на колёсные опоры с тормозами и легко перемещаются по помещению, что позволяет легко компоновать любую линию. Каждая из установок, входящих в линию может использоваться автономно (каждая установка имеет свой шкаф управления). Еще одним этапом проекта будет являться запуск оборудования по шоковой заморозке картофеля фри. Данный проект предполагает закупку комплекса оборудования фирмы ООО «Лайнкул». Комплект производства быстрозамороженного картофеля-фри предназначен для производства быстрозамороженных овощей и в дальнейшем упаковки их в пакеты из полипропиленовой пленки.

Объемы производства линии зависят от количества сырья для переработки.

Так ЗАО «Светлолобовское» располагает следующими объемами овощей:

- морковь – 1000 тонн;

- свекла – 3000 тонн;

- картофель – 5000 тонн.

При этом потребность в качественным овощах, упакованных в современную упаковку на данный момент в крупных городах Красноярского края велика и предприятие располагает возможностями увеличения площади пашни, а следовательно объемов овощей для переработки. Таким образом, у предприятия будет возможность при желании увеличить объем производства.

Цена реализации овощей, упакованных в сетку, значительно отличается от цен реализации в непереработанном виде.

В таблице 13 произведен расчет производственного плана предприятия и представлено сравнение стоимости продукции в переработанном виде (сортировка, мойка, упаковка) и без переработки.

Таблица 13 – Расчет производственного плана по упаковке в сетку

|

Продукция |

Урожай, тыс. тонн |

Стоимость за кг без переработки |

Стоимость за кг с переработкой |

Стоимость урожая без переработки, тыс.руб. |

Стоимость урожая с переработкой (с учетом отсортировки 5% урожая), тыс.руб. |

|

Картофель |

4500 |

9 |

13,5 |

40500 |

57712,5 |

|

Свекла |

3000 |

8 |

12 |

24000 |

34200 |

|

Морковь |

1000 |

12 |

18 |

12000 |

17100 |

|

Итого |

76500 |

109012,5 |

Далее представим производственный план про производству картофеля-фри. С учетом потери веса на очистку картофеля – 20%. Для производства замороженного картофеля для фри планируется выделить 500 тонн урожая. Стоимость килограмма переработанного замороженного сырья для картофеля фри на оптовом рынке 60 руб./кг.

Таблица 14– Расчет производственного плана по изготовлению картофеля-фри

|

Вес, тонн |

Стоимость с переработкой в замороженный картофель для фри, тыс.руб. |

Стоимость с учетом потери сырья на очистку, 20%, тыс.руб. |

|

500 |

30000 |

24000 |

Как видно, по данным таблицы 32 стоимость реализованной продукции в переработанном виде, значительно увеличивается в сравнении с не переработанной. Это связано с низкой конкуренцией в данном сегменте в крае, т.к. далеко не все хозяйства имеют ресурсные возможности для размещения производства по переработки овощей.

В таблице 15 представлен расчет выручки от реализации проекта в прогнозных ценах (с учетом инфляции 9 %).

Таблица 15 – Расчет суммы выручки в прогнозных ценах

|

Показатель |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Базовый индекс инфляции |

1,09 |

1,19 |

1,3 |

1,41 |

1,54 |

1,68 |

1,83 |

|

Выручка, тыс. руб. |

144983,6 |

158284,9 |

172916 |

187548 |

204839 |

223461 |

243413 |

Выручка по проекту в первый год реализации составит 144983,62 тыс. руб. Определим расчет потребности в материальных затратах (таблица 16).

Таблица 16 - Расчет затрат на сырье и материалы

|

Наименование материала |

Потребность на тонну |

Стоимость, руб. |

Итого стоимость в год, тыс. руб. |

|

1. Сетка для упаковки овощей по 3-5 кг |

220 |

1,6 |

2992 |

|

2. Пакет для упаковки замороженного картофеля для фри по 5 кг. |

200 |

2,1 |

210 |

|

3. Жидкость для криозаморозки, литр. |

3 |

95 |

142,5 |

|

Итого: |

3344,5 |

Материалы будут приобретаться в городе Красноярске, цены установлены с учетом доставки до места производства. Смета затрат на производство представлена в таблице 17.

Таблица 17 - Структура затрат на переработку овощей (в прогнозных ценах), тыс. руб.

|

Элемент затрат |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Материальные затраты |

3645 |

3980,0 |

4347,9 |

4715,7 |

5150,5 |

5618,8 |

6120,4 |

|

Затраты на оплату труда |

1401 |

1527,7 |

1665,24 |

1815,11 |

1978,47 |

2156,54 |

2350,62 |

|

Отчисления на социальные нужды |

462,1 |

503,7 |

549,0 |

598,5 |

652,3 |

711,0 |

775,0 |

|

Амортизация |

857,8 |

857,8 |

857,8 |

857,8 |

857,8 |

857,8 |

857,8 |

|

Прочие расходы |

345,1 |

376,7 |

411,5 |

446,3 |

487,5 |

531,8 |

579,3 |

|

Итого затрат |

6712,1 |

7245,9 |

7831,5 |

8433,5 |

9126,6 |

9875,9 |

10683,2 |

Себестоимость выращивания овощей составляет порядка 70% стоимости реализации. Затраты на переработку таким образом, составят в 2018 году 6712,1 тыс. руб., а в 2024 году (с учетом инфляции) – 10683,2 тыс. руб. После определения полной себестоимости производства следует определить экономическую эффективность инвестиционного проекта. Показатели эффективности инвестиционного проекта представлены четырьмя интегральными показателями, которые были рассчитаны по ставке дисконтирования, равной 19%.

Таблица 18 – Расчет денежного потока от операционной, инвестиционной деятельности и показателей коммерческой эффективности проекта

|

Показатель |

Значение показателя по годам |

|||||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Выручка от реализации продукции, тыс. руб. |

0 |

144983,6 |

158284,9 |

172916 |

187548 |

204839 |

223461 |

243413 |

|

Себестоимость выращивания овощей, тыс.руб. |

0 |

86990,2 |

94970,9 |

103749,6 |

112528,8 |

122903,4 |

134076,6 |

146047,8 |

|

Затраты на производство продукции, тыс. руб. |

0 |

6712,1 |

7245,9 |

7831,5 |

8433,5 |

9126,6 |

9875,9 |

10683,2 |

|

Прибыль от продаж, тыс.руб. |

0 |

51281,3 |

56068,1 |

61334,9 |

66585,7 |

72809 |

79508,5 |

86682 |

|

Единый сельскохозяйственный налог (6%) |

0 |

3076,9 |

3364,1 |

3680,1 |

3995,1 |

4368,5 |

4770,5 |

5200,9 |

|

Чистая прибыль, тыс. руб. |

0 |

48204,4 |

52704,0 |

57654,8 |

62590,6 |

68440,5 |

74738,0 |

81481,1 |

|

ЧДД от операционной деятельности, тыс. руб. |

0 |

48204,4 |

52704,0 |

57654,8 |

62590,6 |

68440,5 |

74738,0 |

81481,1 |

|

Инвестиционные затраты, в том числе: |

||||||||

|

- на оборудование, тыс. руб. |

-9506,9 |

|||||||

|

- на здание, тыс. руб. |

-2500 |

|||||||

|

- на оборотные средства, тыс. руб. |

-3344,5 |

|||||||

|

Сальдо денежного потока, тыс. руб. |

-15351,4 |

48204,4 |

52704,0 |

57654,8 |

62590,6 |

68440,5 |

74738,0 |

81481,1 |

|

Коэффициент дисконтирования (22%) |

1 |

0,82 |

0,67 |

0,56 |

0,46 |

0,39 |

0,32 |

0,26 |

|

Дисконтированный ЧДП, тыс. руб. |

-15351,4 |

39528 |

35312 |

32287 |

28792 |

26692 |

23916 |

21185 |

|

Дисконтированный ЧДП нарастающим итогом, тыс. руб. |

-15351,4 |

24176 |

59488 |

91775 |

120566 |

147258 |

171174 |

192359 |

|

NPV, млн. руб. |

192,4 |

|||||||

|

Индекс доходности, дол. ед. |

12,17 |

|||||||

|

Внутренняя норма доходности, % |

218% |

|||||||

|

Срок окупаемости, лет |

0,4 |

|||||||

Оценка эффективности инвестиционного проекта представлена в таблице 36. Она ведется по двум видам потоков: от операционной деятельности и инвестиционной деятельности без учета схемы финансирования проекта.

Таким образом, финансирование проекта за счет использования собственных средств эффективно. Предприятию целесообразнее воспользоваться собственными средствами.

Прогноз финансовых результатов приведен в таблице 19.

Таблица 19 – Прогноз финансовых результатов

|

Виды продукции |

Выручка |

Себестоимость |

Прибыль от продаж |

Рентабельность продаж |

||||

|

2016 |

Прогноз |

2016 |

Прогноз |

2016 |

Прогноз |

2016 |

Прогноз |

|

|

Растениеводство |

199711 |

344695 |

187376 |

194088,1 |

12336 |

150607,9 |

6,18 |

43,69 |

|

В т.ч. проект |

- |

144984 |

- |

6712,1 |

138271,9 |

95,37 |

||

|

Животноводство |

403464 |

403464 |

308266 |

308266 |

95198 |

95198 |

23,60 |

23,60 |

|

Всего по предприятию |

603176 |

748159 |

495642 |

502354,1 |

107534 |

288879,8 |

17,83 |

38,61 |

Анализ показывает, что прибыль от продаж составит 288879 тыс. руб., что выше показателя 2016 года в 2,6 раз. Следует учесть, что стоимость выращивания овощей уже заложена в себестоимость, в рассчете используем только затраты на производство продукции. Таким образом, глубокая переработка овощей позволит существенно повысить рентабельность продаж ЗАО «Светлолобовское» до 38,61%, что на 10,78% больше текущего показателя.

Заключение

На основании исследования можно сделать , что ЗАО «Светлолобовское» в большей степени производстве продукции животноводства, том числе на направлении.

Рентабельность продажи видов продукции установилась зоне положительных значений 2016 году. Следовательно, формирование от продажи всех продукции на предприятии 2016 году оцениваем положительно, исключением прочей продукции , так как убыточность высокая.

Наибольшую долю источниках формирования имущества на 2016 год занимают и резервы (91,69%), причем доля приходится на прибыль, что является обстоятельством, характеризуя высокую предприятия. Заемные средства в первую очередь заемными средствами – 5,74%, краткосрочные средства занимают всего 2,56% структуре пассива. Это положительно, поскольку свидетельствует финансовой независимости предприятия внешних источников заимствования.

свидетельствует о ликвидности . ЗАО «Светлолобовское» необходимо работу по снижению кредиторской задолженности.

Абсолютная устойчивость наблюдалась у в 2015 году, за период наблюдается нормальная устойчивость. Все рассчитанные коэффициенты устойчивости находятся на уровне, что является обстоятельством.

Анализ деловой , показал, что в 2016 на предприятии наблюдается динамика показателей оборачиваемости, свидетельствует о повышении окупаемости активов и предприятия и негативным сказывается на уровне активности предприятия. Основной сложившейся ситуации является факт, что прирост от реализации сельскохозяйственной происходит менее интенсивными , чем увеличивается среднегодовая активов и капитала .

В 2016 предприятие получило прибыль налогообложения в размере 174081 .р., что на 24254 .р. меньше чем 2015 году. Снижение суммы прибыли имело место каждой из ее : прибыли от продаж 46410 тыс.р. Сальдо доходов и расходов положительное значение. При доля субсидий в высока и в увеличивается в два , что является отрицательным .

Все показатели характеризующие финнасовое состояние предприятия находятся на нормативном уровне. На данный момент ЗАО «Светлолобовское» является успешно функционирующим и стабильно развивающимся предприятием. У компании есть все необходимые ресурсы для дальнейшего развития. В первую очередь необходимо повышать рентабельность производства за счет продукции с высокой добавленной стоимостью. Такой продукцией является упакованные в сетку, чистые, отобранные овощи, которые являются востребованной в рознице продукцией, спрос на которую на данный момент превышает региональное предложение. Картофель-фри, замороженный и упакованный в полиэтиленовый пакет также является востребованной продукцией, как на оптовом рынке, так и у предприятий сферы HoReCa. В ситуации вынужденного импортозамещения и изыскания путей для снижения затрат на производство предприятия отрасли начали активный поиск поставщиков качественной продукции на локальном рынке.

Анализ показывает, что прибыль от продаж составит 288879 тыс. руб., что выше показателя 2016 года в 2,6 раз. Следует учесть, что стоимость выращивания овощей уже заложена в себестоимость, в рассчете используем только затраты на производство продукции. Таким образом, глубокая переработка овощей позволит существенно повысить рентабельность продаж ЗАО «Светлолобовское» до 38,61%, что на 10,78% больше текущего показателя.

Список литературы

- Налоговый кодекс Федерации, часть первая ( редакция, 2016). Доступ из -правовой системы «Гарант».

- Гражданский кодекс Федерации (часть первая) 30.11.1994 № 51-ФЗ (ред. от 03.07.2016) ( изм. и доп., . в силу с 02.10.2016)// Консультант Плюс;

- Федеральный «О бухгалтерском учете» 06.12.2011 № 402-ФЗ (действующая редакция, 2017) // Консультант Плюс;

- Федеральный «Об акционерных обществах» 26.12.1995 № 208-ФЗ (действующая редакция, 2017) // Консультант Плюс;

- Федеральный «Об обществах с ответственностью» от 08.02.1998 № 14-ФЗ ( редакция, 2017) //СПС Консультант

- Федеральный закон «О и муниципальных унитарных » от 14.11.2002 № 161-ФЗ (действующая , 2017) //СПС Консультант Плюс;

- закон «О несостоятельности ()» от 26.10.2002 № 127-ФЗ (действующая , 2017) //СПС Консультант Плюс;

- по бухгалтерскому учету « отчетность организации» (ПБУ 4/99), Приказом Минфина РФ 06.07.1999 № 43н (ред. от 08.11.2010) //СПС Плюс;

- Положение по бухгалтерского учета и отчетности в Российской , утвержденное Приказом Минфина от 29.07.1998 № 34н (ред. от 24.12.2010, изм. от 08.07.2016); //СПС Плюс;

- Приказ Минфина России от 02.08.2010 № 66н «О формах бухгалтерской отчетности организаций»

- В.Г. Анализ «затраты – объем - прибыль» [] // Менеджмент в России за рубежом. – 2015. - №4. – с.120-137.

- Е.В. Методика анализа [Текст]: Учебное / Е.В. Негашев, .Д. Шеремет. - 3-е ., перераб. и доп. - .: ИНФРА-М, 2013. -181 с.

- И.Г. Основы учета [Текст] – М.: и статистика, 2015. – 144с.

- К.И., Починок .П. Формирование себестоимости 2015 году [Текст]. – М.: , 2015. –№7. – С. 14-25.

- менеджмент: в вопросах ответах: учеб. пособие / В. . Ковалев, Ковалев Вит. . - Москва: Проспект, 2014. - 304 с.;

- организации (предприятия): учебник / ред. Сафонова Н.. Москва: Магистр, 2014. 687 с.

- Абрютина М. . Экономический анализ деятельности []: учеб. пособие / М. . Абрютина. — М.: Дело сервис, 2015. - 512 с.

- Абрютина .С., Грачев А.. Анализ финансово-экономической предприятия: учебно-практическое . Москва: Дело и , 2014. – 272 с.;

- Алтахова Е.Л. направления улучшения финансового предприятия [Текст] // Менеджмент, 2015. - №12. – . 11-15.

- Анализ финансово-экономической предприятия [Текст]: учеб. для вузов / под . Н.П. Любушина. – .: ЮНИТИ-ДАНА,.2015. – 471с.

- Барышников Н.Г. Методология анализа использования бюджетных средств в сельском хозяйстве//Вестник Алтайского государственного аграрного университета. 2010. № 8 (70). С. 101-107.

- Гальянов И.В. Необходимость инвестиционной деятельности в сельском хозяйстве//Экономика. 2016. № 6. С. 2-4.

Гатауллин Р.Ф., Сагатгареев Р.М. Экономико-социологический анализ занятости на селе // Вестник БГАУ. 2016. №3. С. 89 – 92.

Годовина Л., Лобова О. Особенности формирования себестоимости в сельхозпроизводстве // Нормирование и оплата труда в сельском хозяйстве. – 2015. – № 5. – С. 8-15.

- Керимов В.,, Комарова Н.Н. управленческого учета по «Директ-Костинг» [Текст] // и финансовый анализ, - 2015. - №2. – .90-91.

Оперативная информация Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: www.gks.ru.

- Савицкая .В. Анализ хозяйственной . Москва: ИНФРА-М, 2011. 536 .;

Статистика по заработной плате в Красноярском крае http://krasstat.gks.ru/wps/wcm/connect/rosstat_ts/krasstat/ru/statistics/krsnStat/employment/

Ушачев И.Г. Проблемы устойчивого развития АПК России // Экономика сельскохозяйственных и перерабатывающих предприятия. – 2016. – № 9. – С. 5-8.

- Шеремет .Д. Комплексный экономический деятельности предприятия [Текст]/ .Д. Шеремет // Бухгалтерский . – 2016. - № 13. – С. 76-78.

- Яцюк Н.. Оценка финансовых результатов предприятия [Текст] // Аудит финансовый анализ, 2015, № 1, с.80-112.

-

Абрютина М. С. Экономический анализ деятельности [Текст]: учеб. пособие / М. С. Абрютина. — М.: Дело и сервис, 2015. С.36. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности. Москва: ИНФРА-М, 2011. С.8. ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (действующая редакция, 2017) //СПС Консультант Плюс ↑

-

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) //СПС Консультант Плюс. ↑

-

Приказ Минфина России от 02.08.2010 № 66н «О формах бухгалтерской отчетности организаций» ↑

-

Негашев Е.В. Методика финансового анализа [Текст]: Учебное пособие / Е.В. Негашев, А.Д. Шеремет. - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2013. С.17. ↑

-

Шеремет А.Д. Комплексный экономический анализ деятельности предприятия [Текст]/ А.Д. Шеремет // Бухгалтерский учет. – 2016. - № 13. – С. 76. ↑

-

Яцюк Н.А. Оценка финансовых результатов деятельности предприятия [Текст] // Аудит и финансовый анализ, 2015, № 1, с.80. ↑

-

Негашев Е.В. Методика финансового анализа [Текст]: Учебное пособие / Е.В. Негашев, А.Д. Шеремет. - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2013. С.76. ↑

-

Абрютина М. С. Экономический анализ деятельности [Текст]: учеб. пособие / М. С. Абрютина. — М.: Дело и сервис, 2015. С.34. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности. Москва: ИНФРА-М, 2011. С.17. ↑

-

Яцюк Н.А. Оценка финансовых результатов деятельности предприятия [Текст] // Аудит и финансовый анализ, 2015, № 1, с.81. ↑

-

Анализ финансово-экономической деятельности предприятия [Текст]: учеб. пособие для вузов / под ред. Н.П. Любушина. – М.: ЮНИТИ-ДАНА,.2015. с.34. ↑

-

Анализ финансово-экономической деятельности предприятия [Текст]: учеб. пособие для вузов / под ред. Н.П. Любушина. – М.: ЮНИТИ-ДАНА,.2015. с.35. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности. Москва: ИНФРА-М, 2011. С.16. ↑

-

Яцюк Н.А. Оценка финансовых результатов деятельности предприятия [Текст] // Аудит и финансовый анализ, 2015, № 1, с.83. ↑

-

Яцюк Н.А. Оценка финансовых результатов деятельности предприятия [Текст] // Аудит и финансовый анализ, 2015, № 1, с.84. ↑

-

Анализ финансово-экономической деятельности предприятия [Текст]: учеб. пособие для вузов / под ред. Н.П. Любушина. – М.: ЮНИТИ-ДАНА,.2015. с.32. ↑

- Анализ денежных средств предприятия (Оценка финансового состояния ООО «Альтаир-Групп»)

- Первичные документы в налоговом учете НДС (ОЦЕНКА налоговых платежей по НДС ПРЕДПРИЯТИИ ООО «ЭМЗ»)

- БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ (Анализ налоговой и бухгалтерской политики ИП Ефанова Л.А.)

- Налоги с физических лиц и их экономическое значение (Теоретические основы анализа налогообложения доходов физических лиц)

- Реклама как сигнал и как информация (Современные тенденции развития рекламы)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов(Некоторые аспекты нотариата как правоохранительного органа)

- Налоговые правонарушения (Актуальность проблемы борьбы с налоговыми нарушениями в России)

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации

- Жизненный цикл организации и управление организацией (Стадии развития и методы продления жизненного цикла аэропорта «Шереметьево»)

- Жизненный цикл организации и управление организацией (Анализ жизненного цикла компании ОАО "Мобильные ТелеСистемы" под торговой маркой "МТС")

- Налог на прибыль организаций (АО «ПО «Севмаш»)

- Бренд как конкурентное преимущество компании (Положение бренда Лексус на рынке г. Красноярск)