Первичные документы в налоговом учете НДС (ОЦЕНКА налоговых платежей по НДС ПРЕДПРИЯТИИ ООО «ЭМЗ»)

Содержание:

Введение

Первичные документы важны и в вопросах ведения бухучета, и в определении объема налоговых обязательств. Ответственному за составление первичных документов бухгалтерского учета специалисту компании важно четко понимать содержание и формы таких документов, а также знать специфику ведения учетных регистров. Счета-фактуры являются основными первичными документами налогового учета. Журналы учета счетов-фактур, книги покупок и продаж являются сводными налоговыми документами. При правильном ведении бухгалтерского и налогового учета результат бухгалтерских регистров и сводных налоговых документов должен быть одинаковым.

Цель данной курсовой работы – рассмотреть первичные документы в налоговом учёте НДС на примере ООО «ЭМЗ» и разработать мероприятия по совершенствованию налогового учета НДС в организации.

Объектом исследования выступает ООО «ЭМЗ». Предметом – налоговый учет НДС в ООО «ЭМЗ».

Задачи, которые необходимо решить для достижения поставленной цели:

- определить понятие и роль первичного документа в налоговом учете;

- рассмотреть порядок исчисления и уплаты НДС;

- дать характеристику финансово-хозяйственной деятельности предприятия ООО «ЭМЗ»;

- провести анализ и оценку налоговых платежей по НДС на предприятии и налоговой нагрузки;

- разработать систему внутреннего контроля за исчислением и уплатой НДС в ООО «ЭМЗ».

1. Теоретические основы использования первичных документов в налоговом учете НДС

1.1 Понятие и роль первичного документа в налоговом учете

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского и налогового учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ).

Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 21/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

Перечень первичных документов бухгалтерского учета в 2018–2019 годах может быть таким:

1.Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике).

2.Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

3.Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости).

4.Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета.

5.Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета:

- Приходный кассовый ордер.

- Расходный кассовый ордер.

- Платежное поручение.

- Авансовый отчет.

- Акт зачета взаимных требований.

- Бухгалтерская справка.

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Не являются первичными документами бухгалтерского учета из перечня:

Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует отметить, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому сегодня перечень унифицированных форм первичных бухгалтерских документов, содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Несмотря на то что обязательных для всех форм первичных документов в настоящее время не существует, законодателем установлены требования к содержанию таких документов. Перечень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в п. 2 ст. 9 закона № 402-ФЗ. Это, в частности:

- название документа;

- дата, когда такой документ был составлен;

- информация о составившем документ лице (наименование компании или ИП);

- суть факта хозяйственной жизни, который был оформлен данным документом;

- денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

- сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

- книги;

- карточки;

- свободные листы.

Исходя из способа ведения регистра, выделяют следующие группы:

Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Таким образом, обязательных для всех форм и перечня первичных документов бухгалтерского учета в настоящее время не существует: любой хозсубъект вправе самостоятельно определить для себя формы первичных документов, которые он будет применять в своей деятельности. Вместе с тем наиболее распространенными первичными документами учета выступают имеющие аналоги среди унифицированных форм, утвержденных Госкомстатом. После того как первичный документ оформлен, необходимо перенести информацию из него в учетный регистр.

Законодательство о налогах и сборах предусматривает оформление следующих первичных документов налогового учета:

- счета‑фактуры – для плательщиков налога на добавленную стоимость и акцизов;

- налоговой карточки по учету доходов и налога на доходы физических лиц – для налоговых агентов на доходы физических лиц;

- карточек учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование (налогового вычета) – для налогоплательщиков единого социального налога и плательщиков страховых взносов на обязательное пенсионное страхование.

Обязанность по выставлению счетов‑фактур возложена на налогоплательщиков налога на добавленную стоимость. Согласно статье 168 главы 2 части второй НК РФ при реализации товаров (работ, услуг) выставляются соответствующие счета‑фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). При реализации товаров (работ, услуг), операции по которым не подлежат налогообложению, а также при освобождении налогоплательщика от исполнения обязанностей налогоплательщика расчетные и первичные учетные документы оформляются и счета‑фактуры выставляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)». В случае реализации товаров за наличный расчет организациями и индивидуальными предпринимателями розничной торговли и общественного питания (или предоставляющими платные услуги непосредственно населению) требования по оформлению документов и выставлению счетов‑фактур считаются выполненными, если продавец выдал покупателю кассовый чек или другой документ установленной формы.

В соответствии со статьей 169 НК РФ счет‑фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени), сумм НДС к вычету в порядке, который предусмотрен главой 21 НК РФ.

Налогоплательщик должен составить счет‑фактуру, вести журналы учета полученных и выставленных счетов‑фактур, книги покупок и продаж, если иное не предусмотрено:

- при совершении операций, признаваемых объектом налогообложения, в том числе не подлежащих налогообложению (освобождаемых от налогообложения);

- в иных случаях, определенных в установленном порядке.

Счета‑фактуры не составляются налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению.

В счете‑фактуре должны быть указаны (пункт 5 статьи 169 НК РФ):

- порядковый номер и дата выписки счета‑фактуры;

- наименование, адрес и идентификационные номера налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету‑фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, – с учетом сумм налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету‑фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету‑фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации.

Сведения по пунктам 13 и 14 указываются в отношении товаров, страной происхождения которых не является Российская Федерация. Налогоплательщик, реализующий такие товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах‑фактурах сведениям, которые содержатся в полученных им счетах‑фактурах и товаросопроводительных документах.

1.2 Порядок исчисления и уплаты НДС

Порядок исчисления НДС и его уплаты первоначально регулируется главой 21 НК РФ.

Элементами налога на добавленную стоимость являются (рис. 1):

Рис. 1 Элементы налога на добавленную стоимость

Общаяᅟ методика расчета НДСᅟ представлена на рис. 2.

Налоговыйᅟ вычетᅟ поᅟ НДСᅟ -ᅟ этоᅟ суммыᅟ НДСᅟ поᅟ поступившимᅟ товарам,ᅟ работам,ᅟ услугам,ᅟ основнымᅟ средствамᅟ иᅟ т.д.ᅟ наᅟ которыеᅟ уменьшаетсяᅟ «исходящий»ᅟ НДС,ᅟ начисленныйᅟ кᅟ уплатеᅟ вᅟ бюджет.

Вᅟ подавляющемᅟ большинствеᅟ случаевᅟ налоговыеᅟ вычетыᅟ -ᅟ этоᅟ суммыᅟ НДС,ᅟ которыеᅟ организацияᅟ должнаᅟ уплатитьᅟ заᅟ приобретенныеᅟ товарыᅟ (работы,ᅟ услуги),ᅟ т.е.ᅟ суммаᅟ налога,ᅟ предъявляемаяᅟ покупателямᅟ поставщикамиᅟ товаровᅟ (работ,ᅟ услуг).ᅟ

Сумма НДС рассчитывается по следующей формуле: [2]

SНДС = НБ × СТ, (1)

где SНДС – сумма НДС по реализованным товарам (работам, услугам), руб.;

НБ – налоговая база (стоимость реализованных товаров), руб.;

СТ – налоговая ставка, %;

Сумма НДС к уплате рассчитывается по следующей формуле:

SНб = SНДС – нал. вычеты, (2)

где SНб – сумма налога, подлежащая уплате в бюджет, руб.;

SНДС – сумма налога на добавленную стоимость по реализованным товарам (работам, услугам), руб.;

Налог на добавленную стоимость

Ставка налога

Субъект

налогообложения

Организации

Индивидуальные предприниматели

Объект налогообложения

- реализация товаров (работ, услуг) и передача имущественных прав на территории РФ;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (исключительная экономическая зона и континентальный шельф РФ, искусственные острова, установки, сооружения и иные объекты

Налоговый период

Квартал

Сроки уплаты

не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Порядок расчета

Реализация

Авансы полученные

Зачет авансов выданных

Прочая реализация

Начисления

Вычеты

Приобретенные ценности

Авансы выданные

Зачет авансов полученных

Вычет по прочим операциям

НДС к уплате

Рис. 2. Методика расчета НДС

Дляᅟ расчетаᅟ налогаᅟ кᅟ уплатеᅟ применяютсяᅟ налоговыеᅟ вычетыᅟ поᅟ НДС.ᅟ

Отдельные хозяйственные операции по реализации (передаче) товаров (работ, услуг) не образуют объекта налогообложения по НДС, исчислять и уплачивать НДС при их осуществлении не требуется. Эти операции определены в п. 2 ст. 146 НК РФ, в частности к ним относятся: [2]

- передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

- выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством Российской Федерации, законодательством субъектов Российской Федерации, актами органов местного самоуправления;

-передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

- и другие операции.

Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

В 2019г. вступают в силу новые изменения касательно исчисления и уплаты налога на добавленную стоимость. Принят Федеральный закон от 03.08.2018 № 303-ФЗ начал действовать уже 03.08.2018 года. Исключение – отдельные положения. К ним, в частности, относят и увеличение ставки НДС с 18% до 20%.

В тех случаях, когда согласно гл. 21 НК РФ ставку НДС надо определить расчетным путем, будет использоваться ставка 16,67%, в настоящее время она составляет 15,25%.

2. ОЦЕНКА налоговых платежей по НДС ПРЕДПРИЯТИИ ООО «ЭМЗ»

2.1 Характеристика финансово-хозяйственной деятельности предприятия ООО «ЭМЗ»

ООО «ЭМЗ» (ООО «Энергомеханический завод») является одним из передовых заводов по ремонту и обслуживанию всех видов электродвигателей постоянного и переменного токов, а также сухих и масляных трансформаторов как в Красноярском крае, так и за его пределами.

Компания более 50 лет занимаемся ремонтом и обслуживанием общепромышленного электрооборудования.

Компания находится по адресу: Красноярск, ул. Затонская, 40.

Организационная структура ООО «ЭМЗ» представлена на рисунке 2.1.

Рис. 2.1. Организационная структура ООО «ЭМЗ»

ООО «ЭМЗ» возглавляет директор, который управляет трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия. Бухгалтерский учет ведется бухгалтерией предприятия.

Коммерческий директор занимается вопросами снабжения и сбыта.

Начальник производства осуществляет контроль непосредственно за производственными цехами предприятия.

Данный тип организационной структуры управления применяемый в ООО «ЭМЗ» является линейно-функциональной.

Преимущества линейной структуры объясняются простотой применения. Все обязанности и полномочия здесь четко распределены, и поэтому создаются условия для оперативного процесса принятия решений, для поддержания необходимой дисциплины в коллективе.

Для характеристики организации необходимо рассмотреть ее экономические показатели (табл. 2.1). Информационной базой для данного анализа послужила бухгалтерская (финансовая отчетность организации (Приложение).

По данным таблицы 2.1 видно, что выручка предприятия имеет динамику роста, за период с 2016 года она выросла на 77012 тыс.руб. или на 24,4%. Причинами такой динамики является рост объемов производства и спроса на продукцию предприятия.

Себестоимость так же увеличилась на 27,1%, что связано с ростом объемов производства, однако темпы ее роста выше темпов выручки, что характеризуется отрицательно.

Численность работников организации по итогам 2018 года составила 440 человека.

Производительность труда увеличилась на 33,6%, что является положительным фактором в деятельности организации, на ее результат положительное влияние оказало рост выручки и снижение численности работников предприятия, сто характеризует рост эффективности использования трудовых ресурсов на предприятии.

Таблица 2.1

Основные технико-экономические показатели деятельности организации за 2016-2018 гг.

|

Показатели |

Значение показателя |

Абсолютное отклонение |

Темпы роста, % |

||||

|

2016г. |

2017г. |

2018г. |

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

|

|

Выручка от продажи, тыс. руб. |

320 956 |

315 590 |

397 968 |

-5366 |

82378 |

98,3 |

126,1 |

|

Среднесписочная численность работающих, чел. |

469 |

480 |

440 |

11 |

-40 |

102,3 |

99,7 |

|

Среднегодовой объем реализации товаров на одного работника, тыс. руб. |

684,3 |

657,5 |

904,5 |

-26,9 |

247,0 |

96,1 |

137,6 |

|

Себестоимость продаж, тыс. руб., |

259 893 |

286 443 |

334 729 |

26550 |

48286 |

110,2 |

116,9 |

|

Затраты на 1 руб. реализации, % |

0,81 |

0,91 |

0,84 |

0,10 |

-0,07 |

112,1 |

92,7 |

|

Валовая прибыль, тыс. руб. |

61 063 |

29 147 |

63 239 |

-31916 |

34092 |

47,7 |

217,0 |

|

Общая рентабельность, % |

12,4 |

2,3 |

8,1 |

-10,2 |

5,8 |

18,3 |

352,2 |

|

Фонд оплаты труда, тыс. руб. |

64 529 |

70 067 |

64 522 |

5538 |

-5545 |

108,6 |

92,1 |

|

Среднемесячная заработная плата одного работника, тыс. руб. |

11,47 |

12,16 |

12,22 |

0,70 |

0,06 |

106,1 |

100,5 |

|

Прибыль от продаж, тыс. руб. |

49124 |

15947 |

51331 |

-33177 |

35384 |

32,5 |

321,9 |

|

Рентабельность продаж, % |

15,3 |

5,1 |

12,9 |

-10,3 |

7,8 |

33,0 |

255,3 |

|

Прибыль до налогообложения, тыс. руб. |

39956 |

7209 |

32145 |

-32747 |

24936 |

18,0 |

445,9 |

|

Чистая прибыль, тыс. руб. |

39956 |

7209 |

29286 |

-32747 |

22077 |

18,0 |

406,2 |

|

Рентабельность деятельности по чистой прибыли, % |

12,4 |

2,3 |

7,4 |

-10,2 |

5,1 |

17,3 |

322,2 |

Рентабельность продаж составила 12,9%, что выше 2017 года на 7,8%, но ниже 2016 года.

Проанализируем налоговые платежи предприятия по НДС за период 2017-2018гг.

2.2 Анализ и оценка налоговых платежей по НДС на предприятии и налоговой нагрузки

Налоговой базой для исчисления налога на добавленную стоимость в ООО «ЭМЗ» является выручка от продажи продукции, работ, услуг.

Выручка предприятия состоит из продаж продукции собственного производства и покупных товаров, а так же прочих доходов, облагаемых НДС и авансы полученные (табл. 2.2).

Таблица 2.2

Структура налоговой базы по НДС за 2017-2018гг., тыс.руб.

|

Налогооблагаемыеᅟ объектыᅟ |

2017г. |

2018г. |

Отклонение |

|

Налоговая база всего, в т.ч. |

341 801 |

427 406 |

85605 |

|

Продажи продукции собственного производства |

234 430 |

318 830 |

84400 |

|

Продажи покупных товаров |

81 160 |

79 138 |

-2022 |

|

Прочие доходы |

424 |

424 |

0 |

|

Авансы полученные |

25 787 |

29 014 |

3227 |

Таким образом, налоговая база по НДС за период с 2017 года выросла на 85605 тыс.руб., в том числе за счет выручки от продажи продукции собственного производства на 84400 тыс.руб., авансов полученных на 3227 тыс.руб.

В ощем виде формула для расчета НДС выглядит так:

НДС = Налоговая база × Ставка налога (%) - Налоговые вычеты

Вᅟ ООО «ЭМЗ» кᅟ налоговымᅟ вычетамᅟ принимаютсяᅟ НДСᅟ по:

1)ᅟ поступившимᅟ товарамᅟ дляᅟ перепродажи;

2)ᅟ поᅟ оказаннымᅟ услугамᅟ стороннимиᅟ организациями,ᅟ такимᅟ какᅟ коммунальныеᅟ услуги,ᅟ услугиᅟ рекламыᅟ иᅟ т.п.

3)ᅟ поᅟ хозяйственнымᅟ расходам:ᅟ командировочнымᅟ расходамᅟ иᅟ пр.;

4)ᅟ НДСᅟ поᅟ приобретеннымᅟ иᅟ введеннымᅟ вᅟ эксплуатациюᅟ основнымᅟ средствам.

Налоговые вычеты формируются в книге покупок.

Дляᅟ принятияᅟ вычетовᅟ поᅟ приобретеннымᅟ товарамᅟ одновременноᅟ должныᅟ бытьᅟ выполненныхᅟ следующиеᅟ условия:

- товары,ᅟ работы,ᅟ услугиᅟ должныᅟ приобретатьсяᅟ дляᅟ осуществленияᅟ операций,ᅟ признаваемыхᅟ объектамиᅟ налогообложенияᅟ илиᅟ перепродажи;

- вᅟ наличииᅟ имеютсяᅟ первичныеᅟ документы;

- наᅟ приобретенныеᅟ товарыᅟ должнаᅟ бытьᅟ правильноᅟ оформленнаяᅟ счет-фактураᅟ сᅟ выделеннойᅟ суммойᅟ НДС;

- приобретенныеᅟ товарыᅟ (работы,ᅟ услуги)ᅟ должныᅟ бытьᅟ оприходованы.

Счет-фактураᅟ являетсяᅟ документом,ᅟ служащимᅟ основаниемᅟ дляᅟ принятияᅟ кᅟ вычетуᅟ покупателемᅟ суммᅟ налога,ᅟ предъявленногоᅟ продавцомᅟ товаров,ᅟ работ,ᅟ услуг,ᅟ имущественныхᅟ прав.

Рассмотримᅟ динамикуᅟ исчисленногоᅟ налога на добавленную стоимостьᅟ заᅟ 2017-2018ᅟ г.ᅟ поᅟ ООО «ЭМЗ» (табл. 2.3).

Таблицаᅟ 2.3

Суммыᅟ ᅟ исчисленногоᅟ НДС в ООО «ЭМЗ» заᅟ ᅟ 2017-ᅟ 2018ᅟ гг.ᅟ

|

Налогооблагаемыеᅟ объектыᅟ |

2017 |

2018 |

Отклонение |

|

Сумма НДС , исчисленная от продаж продукции, работ, услуг, с сумм авансов и предоплат и др. |

61 524 180 |

76 933 080 |

15 408 900 |

|

Сумма НДС, принятая к вычету |

36 936 325 |

39 056 635 |

2 120 310 |

|

Сумма НДС к уплате |

24 587 855 |

37 876 445 |

13 288 590 |

Такимᅟ образом,ᅟ общаяᅟ суммаᅟ исчисленногоᅟ НДС с сумм продаж продукции, работ и услугᅟ увеличиласьᅟ сᅟ 2018ᅟ годаᅟ на 15408900 руб. НДС принятый к вычету так же вырос на 2120310 руб. В целом НДС к уплате в 2018 году увеличился на 13288590 руб.

Такимᅟ образом,ᅟ налоговаяᅟ базаᅟ увеличивается,ᅟ чтоᅟ соответственноᅟ приводитᅟ кᅟ ростуᅟ налогаᅟ исчисленного.

Согласно рисунка 2.2 можно отметить,ᅟ чтоᅟ темпᅟ ростаᅟ исчисленногоᅟ НДСᅟ вᅟ 2018ᅟ годуᅟ составилᅟ 27,4%,ᅟ чтоᅟ связаноᅟ сᅟ ростомᅟ выручкиᅟ предприятия.

НДС принятый к вычету увеличился меньшими темпами - 5,8%, что привело к более высокому темпу роста НДС к уплате - на 54%.

Согласно налоговой политики ООО «ЭМЗ»ᅟ производит исчисление и уплату налогов в соответствии с общим режимом налогообложения. Размер налогов во многом связан с экономическими показателями деятельности организации. В 2017-2018гг. ООО «ЭМЗ»ᅟ являлось плательщиком налога на добавленную стоимость, налога на прибыль организаций, налога на имущество организаций, земельного налога, транспортного налога, а также осуществляло отчисления страховых взносов.

Общая сумма налоговых обязательств ООО «ЭМЗ» представлена в таблице 2.4.

Таблица 2.4

Структура налогов и сборов, уплачиваемых ООО «ЭМЗ» в 2017-2018гг., тыс. руб.

|

Показатель |

2017г. |

Доля, % |

2018г. |

Доля, % |

Изменение, |

|

+/- |

|||||

|

Прямые налоги |

3706 |

13,1 |

6693 |

15,0 |

2987 |

|

Земельный налог |

789 |

2,8 |

1063 |

2,4 |

274 |

|

Транспортный налог |

890 |

3,1 |

1020 |

2,3 |

130 |

|

Налог на имущество организаций |

2027 |

7,2 |

1751 |

3,9 |

-276 |

|

Налог на прибыль |

0 |

0,0 |

2859 |

6,4 |

2859 |

|

Косвенные налоги |

24588 |

86,9 |

37876 |

85,0 |

13289 |

|

НДС |

24588 |

86,9 |

37876 |

85,0 |

13289 |

|

Итого: |

28294 |

100 |

44569 |

100 |

16276 |

Общая сумма налогов, уплаченных предприятием в 2018 году составила 44569 тыс. руб., что больше прошлого года на 16276 тыс. руб., в том числе за счет роста косвенных налогов в виде НДС на 13289 тыс. руб., прямых налогов на 2987 тыс. руб.

Таким образом, основную долю налоговых платежей предприятия составляют косвенные налоги, представленные налогом на добавленную стоимость, его доля в общей сумме всех налоговых обязательств составила 86,9% и 85% соответственно в 2017 и 2018 году.

Проведем расчет налоговой нагрузки, используя различные методы.

Налоговая нагрузка, определяемая по методике Минфина РФ представлена в таблице 2.5.

По данной методике налоговая нагрузка – отношение всех уплачиваемых налогов к выручке от реализации продукции (работ, услуг), включая выручку от прочей реализации:

НН =  (1)

(1)

где Т – сумма всех уплаченных налогов предприятием за налоговый период, в том числе страховые взносы.

В - выручка с НДС.

Таблица 2.5

Расчет налоговой нагрузки

|

Показатели, используемые для расчета налоговой нагрузки |

2017г. |

2018г. |

Отклонение |

|

Выручка, тыс.руб. |

315590 |

397968 |

82378 |

|

Сумма налоговых обязательств, тыс.руб. |

28294 |

44569 |

16276 |

|

Показатель уровня налогообложения (нагрузка), % |

9,0 |

11,2 |

2,2 |

Таким образом, налоговая нагрузка по предприятию в 2017 году составила 9%, в 2018 году выросла на 2,2% до показателя 11,2%.

Такая динамика в большей части связана с ростом выручки предприятия на 82378 тыс. руб., что привело к росту налога на прибыль и НДС.

Е.А. Кирова предлагает методический подход оценки уровня налоговой нагрузки, в котором соизмеримым показателем выступает вновь созданная стоимость (ВСС). Источником уплаты налоговых платежей признается добавленная стоимость – стоимость товаров, работ и услуг за вычетом промежуточного потребления, т.е. за вычетом потребления ради последующего производства.

Сама методика предопределяет расчет абсолютной налоговой нагрузки (АНН) и относительной налоговой нагрузки (ОНН).

Абсолютная налоговая нагрузка – это налоги и страховые взносы, подлежащие перечислению в бюджет и внебюджетные фонды, а также недоимка по данным платежам.

Относительная налоговая нагрузка – это отношение ее абсолютной величины к вновь созданной стоимости (ВСС):

ВСС = В – МЗ – АО + ВД – ВР = (ФОТ + ВП) + НП + ПР, (2)

где В – выручка от реализации (с учетом НДС);

МЗ – материальные затраты;

АО – амортизационные отчисления;

ВД – внереализационные доходы;

ВР – внереализационные расходы (без учета налоговых платежей);

ФОТ – фонд оплаты труда(без НДФЛ);

ВП – платежи во внебюджетные фонды;

НП – все уплачиваемые предприятием налоги и взносы;

ПР – прибыль организации до налогообложения.

Тогда относительная налоговая нагрузка(ОНН):

ОНН = АНН / ВСС *100% (12)

Расчет налоговой нагрузки ООО «ЭМЗ» по данной методике представлен в таблице 2.6.

На основе данных таблицы 2.6. экономических показателей предприятия рассчитаем вновь созданную стоимость по формулам, предлагаемым в данной методике:

2017г.: 315 590-217 262-196+424-9 162 = 79 394 тыс.руб.

2018г.: 397 968-267 339 - 369+2 229-21 415 = 111 064 тыс.руб.

Затем рассчитаем относительную налоговую нагрузку предприятия:

2017г.: ((28 294+21 300) / 89 394) × 100% =55,5%.

2018г.: ((44 569+19 615)/111 064)×100% = 57,8%

Таблица 2.6

Расчет относительной налоговой нагрузки по методике

Е.А. Кировой

|

№ п/п |

Показатель |

Годы |

|

|

2017 |

2018 |

||

|

1 |

Выручка от реализации |

315590 |

397968 |

|

2 |

Материальные затраты |

217262 |

267339 |

|

3 |

Амортизационные отчисления |

196 |

369 |

|

4 |

Внереализационные доходы |

424 |

2229 |

|

5 |

Внереализационные расходы без учета налоговых платежей |

9162 |

21415 |

|

6 |

Оплата труда |

70067 |

64522 |

|

7 |

Отчисления на социальные нужды |

21300 |

19615 |

|

8 |

Прибыль с учетом налоговых платежей |

7209 |

32145 |

|

9 |

Налоговые платежи |

28294 |

44569 |

Таким образом, несмотря на разные показатели налоговой нагрузки в абсолютном выражении, налоговая нагрузка выросла по сравнению с 2017 года по обеим методикам.

Вывод: в связи с ростом выручки предприятия увеличивается налоговая база по НДС, что приводит к увеличению налога к уплате. Динамика налоговой нагрузки так же имеет тенденцию роста, что так же обусловлено ростом налоговых обязательств предприятия.

3. Разработка системы внутреннего контроля за исчислением и уплатой НДС в ООО «ЭМЗ»

Перед руководством предприятия стоит задача контроля правильности начисления НДС, подлежащего уплате в бюджет. Так, при расчете налоговых обязательств и налоговых вычетов существует опасность какую-либо счет-фактуру не учесть или учесть ее дважды, что ведет к ошибкам при определении НДС, подлежащего уплате в бюджет. Даже ведение бухгалтерского учета с помощью компьютерных бухгалтерских программ не является гарантией от таких ошибок.

Согласно закону «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г. все организации обязаны проводить организацию и проводить внутренний контроль всех совершенных факторов хозяйственной жизни предприятия.

Внутренним контролем является самостоятельная система, которая в свою очередь реализует одну из множества функций управления которая представляет собой обследования и наблюдения процессов по использованию материальных, трудовых и финансовых ресурсов предприятия в полном соответствии с планами, нормативами и нормами, выявляет и проводит оценку по отклонениям, проводит постоянный мониторинг в работе предприятия с целью эффективности принятия решений управленцами и снижения возможных рисков в деятельности предприятия.

Сам по себе внутренний контроль представляет собой залог эффективности управления самим предприятием.

Система по внутреннему контроль, действующая в ООО «ЭМЗ» позволяет обеспечивать актуальность информации по финансам, в том числе снижает все возможные риски по принятию не верных решений. Внедрение системы по внутреннему контролю предусматривает выделение из остальных наиболее вероятных рисков, корректирующие действия, в том числе разработку процедур по регламенту. Данные действия позволят исправить сложившуюся неблагоприятную ситуацию на предприятии.

Построение системы по внутреннему контролю предприятия требуется с целью поднятия эффективности деятельности его подразделений. С учетом этого СВК даст возможность обеспечивать достоверность полученной информации и соответственно проводить эффективное использование ресурсов предприятия.

Система по внутреннего контроля основывается на таких принципах, как: принцип сбалансированности, ответственности, своевременного информирования по факту отклонений, постоянства, интеграции, комплексности, соответствия контролируемых и контролирующих систем, разделения по обязанностям и согласованности по действиям, одобрения и разрешения, внезапности и плавности, эффективности, непрерывности и системности, гибкости, законности, научности, объективности, массовости и гласности.

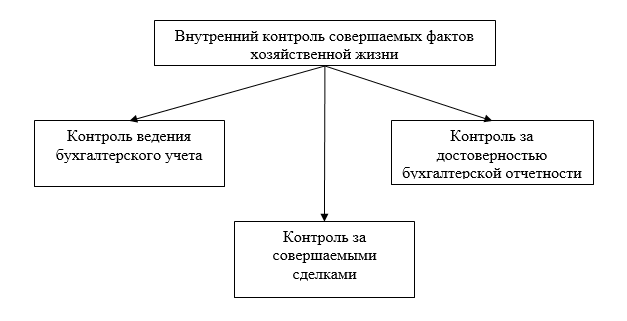

В ООО «ЭМЗ» разработано положение по системе проведения внутреннего контроля. При этом система проведения внутреннего контроля содержит элементы, которые представленные на рисунке 3.1.

Рис. 3.1 Элементы системы по проведению внутреннего контроля

ООО «ЭМЗ»

Согласно действующей на предприятии СВК контроль начинается с организации учета.

1. Утверждение стратегии и политики организации;

2. Понимание текущего состояния организации: структуры организации, наличия квалифицированных кадров, принадлежности к отрасли и других отличий по деятельности предприятия, а также применяемой системы налогообложения и налогового бремени;

3. Разработка порядка соблюдения конфиденциальности и коммерческой тайны, передачи и хранения информации;

4. Утверждение полномочий/должностных инструкций и ответственных лиц за организацию, учет и хранение в организации;

5. Разработку квалификационных требований при приеме на работу;

6. Установление сроков и объема внутренней, в т.ч. оперативной управленческой отчетности.

7. Утверждение порядка управленческого и иного документооборота;

8. Автоматизация учетных процедур и контроля;

9. Определение политики предприятия по учету на основании бухгалтерского законодательства, понимания деятельности организации и налогового бремени;

10. Разработка типовых договоров (юридический отдел);

11. Утверждение лица, ответственных за налоговую экспертизу (типовых договоров, пакета документов);

12. Утверждение внутреннего порядка согласования документов и лиц, ответственных за его соблюдение;

13. Установление лиц, ответственных за комплектность и соблюдение требований к оформлению документов по сделкам;

14. Утверждение форм отчетности по бухгалтерии предприятия, порядка составления отчетности;

15. Утверждение порядка внутреннего контроля за составлением отчетности и раскрытием информации, необходимой пользователям для принятия управленческих и иных решений;

16. Утверждение Правил/порядка внутреннего контроля;

17. Установление контролирующих лиц и их полномочий/должностных обязанностей, форм и сроков отчетности.

18. Проведение анализа деятельности службы контроля, мониторинг;

19. Установление контроля со стороны органов управления организации, принятие мер по результатам совершенного контроля.

Для организации контроля за операциями по НДС предложена методика проверки правильности начисления налоговых обязательств.

В основе проверки расчета налоговых обязательств предприятия за отчетный период лежит анализ взаимоотношений с покупателями товаров (услуг) и, в первую очередь, анализ НДС с авансов, как начисление, так и возмещение.

В связи с этим необходимо вести аналитический учет расчетов с покупателями, у которых:

- произведена оплата за товар, который будет отгружен в следующих налоговых периодах;

- произведена отгрузка товара, оплаченного в предыдущих налоговых периодах;

Рассмотрим влияние этих показателей на расчет суммы налоговых обязательств (табл. 3.2).

Таким образом, неправильное исчисление показателя первого столбца может привести к занижению налоговой базы и штрафным санкциям. Неправильное исчисление показателя по столбцу уменьшения налоговых обязательств привет к излишне уплаченному налогу, что снижает финансовые результаты предприятия.

Таблица 3.2

Лист контроля за движением НДС по расчетам по предоплате

|

Наименование операции |

Показатели, увеличивающие налоговые обязательства |

Показатели, уменьшающие налоговые обязательства |

|

Получена предоплата за товар (без отгрузки в налоговом периоде) |

120 000 |

|

|

Принят к возмещению НДС по ранее оплаченному |

30 000 |

|

|

Итого |

120 000 |

30 000 |

Еще одним важным направлением контроля исчисления НДС является контроль за поступлением налоговых регистров (счетов-фактур). Часто, в силу разных причин, по некоторым полученным счетам-фактурам предприятие не может воспользоваться своим правом на налоговый вычет в данном отчетном периоде В связи с чем, ему необходимо вести учет «входящих счетов-фактур в пути». Укажем лишь некоторые причины, по которым предприятие не может воспользоваться своим правом на налоговый вычет в данном отчетном периоде:

- неправильно оформленная входящая счет-фактура (не указаны или ошибочно указаны реквизиты, получателя, нет печати отправителя и пр.), по которой руководством предприятия принято подождать получение правильно оформленной счета-фактуры;

- входящая счет-фактура оформлена правильно, но руководством предприятия (директором и главным бухгалтером) принято решение не включать сумму НДС, указанную в документе, в общую сумму налогового вычета отчетного периода и включить вышеуказанную сумму НДС в следующий налоговый период.

Для этого предложена ведомость учета входящих счетов-фактур по которым не принят налоговый вычет (табл. 3.3).

Таблица 3.3

Учет входящих счетов-фактур, не включенных в налоговый период

|

Наименование предприятия |

Счет-фактура отсутствует или неправильно оформлена |

Счет-фактура перенесена на следующий налоговый период |

Сумма с НДС |

|

ООО “Контур” |

12.11.2018 |

13500 |

|

|

ОАО “Трио” |

21.11.2018 |

6000 |

|

|

ООО “Сапфир” |

28.11.2018 |

3500 |

|

|

Всего |

23000 |

Таким образом, обеспечивается надлежащий контроль на входящими документами, в случае, если к следующему налоговому периоду документы не будут получены возможно применение штрафных санкций к должностному лицу, ответственному за движение данных документов, так и поставщику.

Вывод: планирование и прогнозирование НДС в ООО «ЭМЗ» необходимо осуществлять основе анализа финансово-хозяйственной деятельности за предыдущие периоды.

В качестве оптимизации НДС проведен расчет взаимоотношений с контрагентами, применяющих специальные налоговые режимы, в результате получено, что это существенно повышает величину НДС к уплате. Необходимо свести количество контрагентов, работающих на специальных налоговых режимах к минимуму.

В качестве мероприятий контроля за исчислением НДС разработаны ведомости контроля с покупателями, взаимоотношения с которыми строятся на условиях предоплаты, а также ведомости учета входящих счетов-фактур, по которым НДС не принят к вычету по различным причинам.

ЗАКЛЮЧЕНИЕ

По результатам анализ финансово-хозяйственной деятельности

ООО «ЭМЗ» было выявлено, что выручка предприятия имеет динамику роста, за период с 2016 года она выросла на 77012 тыс.руб. или на 24,4%.

Налоговая база по НДС за период с 2017 года выросла на 85605 тыс.руб., в том числе за счет выручки от продажи продукции собственного производства на 84400 тыс.руб., авансов полученных на 3227 тыс.руб.

Общаяᅟ суммаᅟ исчисленногоᅟ НДС с сумм продаж продукции, работ и услугᅟ увеличиласьᅟ сᅟ 2018ᅟ годаᅟ на 15408900 руб. В целом НДС к уплате в 2018 году увеличился на 13288590 руб.

Расчет относительной налоговой нагрузки показал, что она имеет тенденцию роста, что обусловило рассмотрение направлений совершенстования налогового планирования в организации. В результате было предложено:

Разработаны ведомости контроля с покупателями, взаимоотношения с которыми строятся на условиях предоплаты, а также ведомости учета входящих счетов-фактур, по которым НДС не принят к вычету по различным причинам.

Таким образом, данные мероприятия обеспечивают качественное проведение мероприятий по налоговому планированию в ООО «ЭМЗ».

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998г. №146-ФЗ (ред. от 03.09.2018) [Электронный ресурс] – Режим доступа: : http://www.consultant.ru

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 11.10.2018) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

- Артемьев А.А. Налогообложение организаций: учебник / под науч. ред. Л. И. Гончаренко — М.: КНОРУС, 2017. - 508 с.

- Беспалов И.В. Налоговое планирование и оптимизация налогообложения: основные цели, задачи и принципы осуществления // Бухгалтерский учет в бюджетных и коммерческих предприятиях. 2013. - № 23 (335). С. 22–25.

- Вылкова Е.С. Налоговое планирование: учебник для магистров. Е.С. Вылкова. – Москва: Юрайт, 2014. – 639 с.

- Дыдычкина И.Е. Оптимизация налоговой нагрузки организаций / И.Е. Дыдычкина, М.А. Столярова // В сборнике: Социально- экономические проблемы и перспективы развития АПК Сборник научных статей по итогам III Международной студенческой научно- практической конференции. Ответственный за выпуск С.А. Шулепина. –2016. –С.45 - 48.

- .Гин К. Разрывы по НДС. Внутренняя инструкция налоговиков // Практическое налоговое планирование, – 2018, – № 3 – С. 114-118.

- Крохина Ю.А. Налоговое право: учебник для академического бакалавриата / Ю. А. Крохина. — 8-е изд., перераб. и доп. — М.: Издательство Юрайт, 2018. — 428 с.

- Лыкова Л. Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2018. — 353 с

- Маршавина Л. Я. Налоги и налогообложение: учебник для прикладного бакалавриата / Л. Я. Маршавина, Л. А. Чайковская ; под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М. : Издательство Юрайт, 2018. - 503 с.

- Милоголов Н. С. Борьба с размыванием налоговой базы: российская практика и зарубежный опыт / Н. С. Милоголов // Налоговед. — 2016. – № 9. – С. 28–37

- Налоги и налогообложение: учебник и практикум для академического бакалавриата / Г. Б. Поляк [и др.] ; отв. ред. Г. Б. Поляк, Е. Е. Смирнова.- 3-е изд., перераб. и доп. - М. : Издательство Юрайт, 2018. - 385 с.

- Налоги и налогообложение. Практикум: учебное пособие для академического бакалавриата / Д. Г. Черник [и др.]; под ред. Д. Г. Черника, Ю. Д. Шмелева. - 2-е изд., перераб. и доп. -М.: Издательство Юрайт, 2018. - 384 с.

- Пансков В. Г. Налоги и налогообложение: учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М. : Издательство Юрайт, 2018. — 382 с.

- Селюков М.В. Исследование концептуальных положений налоговой политики как базового регулятора налогового механизма / М.В. Селюков // Управленческий учет. – 2018. - №.4 – С. 60-70

- Талейко К. Е. Налоговое планирование в организации // Молодой ученый. – 2018. – №45. – С. 213-216.

- Тарасов А. Как не платить НДС при передаче рекламной продукции // Практическое налоговое планирование, – 2018, – № 1– С.5.

- Турбина Н.М., Косенкова Ю.Ю., Черемисина Н.В., Черемисина Т.Н. Налогообложение юридических лиц: учебное пособие. Тамбов: Издательский дом ТГУ им. Г.Р. Державина, 2017. – 206 с.

- Шурупова Т.А. Налоговое планирование как один из способов снижения налоговой нагрузки на организацию / Т.А. Шурупова // В сборнике: Право и общество в условиях глобализации: перспективы развития. Сборник научных трудов. Под редакцией кандидата юридических наук В.В. Бехер, кандидата юридических наук Н.Н. Лайченковой. – 2017. – С. 341 - 343.

- Официальный сайт Федеральной налоговой службы России [Электронный ресурс]. Режим доступа: https://www.nalog.ru.

Бухгалтерская отчетность

Отчет о финансовых результатах

|

Наименование показателя |

Код строки |

За 2018 год |

За 2017 год |

|

Выручка |

2110 |

397968 |

315590 |

|

Себестоимость продаж |

2120 |

(334729) |

(334729) |

|

Валовая прибыль (убыток) |

2100 |

63239 |

29147 |

|

Коммерческие расходы |

2120 |

(11908) |

(13200) |

|

Прибыль (убыток) от продаж |

2200 |

51331 |

15947 |

|

Проценты к получению |

2320 |

589 |

617 |

|

Проценты к уплате |

2330 |

(3 043) |

(1 427) |

|

Прочие доходы |

2340 |

9 313 |

7 143 |

|

Прочие расходы |

2350 |

(26045) |

(15071) |

|

Прибыль (убыток) до налогообложения |

2300 |

32145 |

7209 |

|

Текущий налог на прибыль |

2410 |

(2859) |

(0) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

||

|

Прочее |

2460 |

||

|

Чистая прибыль (убыток) |

2400 |

29286 |

7209 |

|

Совокупный финансовый результат периода |

2500 |

- БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ (Анализ налоговой и бухгалтерской политики ИП Ефанова Л.А.)

- Налоги с физических лиц и их экономическое значение (Теоретические основы анализа налогообложения доходов физических лиц)

- Реклама как сигнал и как информация (Современные тенденции развития рекламы)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов(Некоторые аспекты нотариата как правоохранительного органа)

- Кадровая стратегия в системе стратегического управления организацией (Теоретические основы формирования и реализации кадровой стратегии организации)

- Теоретические основы формирования и реализации кадровой стратегии организации

- Жизненный цикл организации и управление организацией (Стадии развития и методы продления жизненного цикла аэропорта «Шереметьево»)

- Жизненный цикл организации и управление организацией (Анализ жизненного цикла компании ОАО "Мобильные ТелеСистемы" под торговой маркой "МТС")

- Налог на прибыль организаций (АО «ПО «Севмаш»)

- Бренд как конкурентное преимущество компании (Положение бренда Лексус на рынке г. Красноярск)

- Баланс и отчетность (Теоретические аспекты и прогнозирования бухгалтерской отчетности)

- Анализ денежных средств предприятия (Оценка финансового состояния ООО «Альтаир-Групп»)