Налоговые правонарушения (Актуальность проблемы борьбы с налоговыми нарушениями в России)

Содержание:

Введение

Актуальность. Налоги являются одним из необходимых условий существования любого государства. Право государства взимать, а гражданина платить тесно переплетаются между собой и вытекают из самого факта функционирования государства. Своевременный и в полном объеме сбор налогов обеспечивает возможность государства реализовывать свои функции в полной мере, строить долгосрочные финансовые планы, в виде составления государственного бюджета, и развиваться в соответствии с намеченными планами. В связи с вышесказанным, любые препятствия, которые не позволяют государству получить налоговые средства, должны быть тщательным образом изучены и разработаны методы их нейтрализации. Под данными препятствиями в первую очередь, следует понимать разного рода «налоговые правонарушения».

Ответственность за совершение правонарушений в сфере налоговых отношений приобретает особую актуальность, поскольку затрагивает одну из важнейших составляющих экономики государства – налоги, за счет которых происходит пополнение бюджета, как отдельных регионов, так и государства в целом.

Целью работы: исследование проблемы налоговых правонарушений и определение путей повышения эффективности их выявления и профилактики.

Для реализации поставленных целей данной работы формируются следующие задачи:

1) рассмотреть понятие и состав налоговых правонарушений;

2) исследовать виды налоговых правонарушений;

3) рассмотреть ответственность на налоговые правонарушения;

4) выявить актуальность проблемы налоговых правонарушений в России;

5) провести анализ состава и структуры налоговых правонарушений;

6) выявить проблемы работы налоговых органов по выявлению и предотвращению налоговых правонарушений;

7) рассмотреть вопросы формирования налоговой культуры и повышения налоговой грамотности участников налоговых правоотношений в целях профилактики налоговых правонарушений.

Объектом исследования выступает налоговая система РФ.

Предметом исследования являются налоговые правонарушения.

В исследовании применялись методы системного и сравнительного анализа, а также горизонтального и вертикального анализа.

Теоретической основой исследования послужили труды отечественных ученых в области учета и налогообложения, публикации в специализированных периодических экономических изданиях.

Информационной базой исследования являются статистические данные ФНС РФ; информация, полученная в процессе теоретических и практических исследований налогообложения.

Намеченные цель и задачи данной работы определяются ее структурой. Работа состоит из трех логически связанных глав, введения и заключения, списка литературы.

Глава 1. Теоретические аспекты налоговых правонарушений

1.1 Понятие, состав налоговых правонарушений

В соответствии со статьей 106 Налогового кодекса Российской Федерации (далее – НК РФ)[1] налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена юридическая ответственность.

Налоговое правонарушение по своей сути носит финансово-правовой характер, поскольку оно обладает целым рядом юридически обоснованных признаков. Наиболее очевидным из них является противоправность, которая выражается в наложении НК РФ запрета на определенные действия. Исходя из этого положения можно определить первое отличие налоговых правонарушений от иных административных, при котором запрет на те или иные действия накладывается КоАП РФ[2].

Налоговое правонарушение, как и любое правонарушение, имеет свой состав. Состав правонарушения – это совокупность элементов и признаков, предусмотренных нормами публичного права, дающих основания классифицировать деяние как правонарушение, которое является основанием для привлечения к публично-правовым видам юридической ответственности. Состав налогового правонарушения – установленная законодательством о налогах и сборах совокупность признаков, при наличии которых противоправное деяние считается налоговым правонарушением[3].

Значение состава налогового правонарушения заключается в том, что он выступает юридическим основанием ответственности и описывает юридически значимые признаки налоговых правонарушений, и позволяет отграничить налоговые правонарушения друг от друга и от смежных видов правонарушений.

Состав налогового правонарушения включает в себя такие элементы, как объект, субъект, объективная сторона, субъективная сторона[4].

Рассмотрим данные элементы более подробно.

Объектом именно налогового правонарушения являются общественные отношения, возникающие в связи с исполнением обязанности по уплате налогов и сборов, а также осуществлением налогового контроля.

Опираясь на теорию права, можно сказать, что объективная сторона налогового правонарушения – противоправное действие (бездействие) субъекта правонарушения, за которое нормами НК РФ установлена ответственность[5].

Налоговые правонарушения могут совершаться как путем активных противоправных действий, например, дача свидетелем, вызываемым по делу о налоговом правонарушении, заведомо ложных показаний, так и путем бездействия – неисполнения предписываемых законом обязанностей – например: неперечисление в бюджет сумм налога налоговым агентом.

Субъективная сторона налогового правонарушения выражается в юридическом обозначении вины. Структурными элементами вины являются сознание и воля. Форма вины определяется сочетанием волевого и интеллектуального элементов. В соответствии с п. 1 ст. 110 НК РФ[6] налоговое правонарушение совершается умышленно или по неосторожности.

Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействий), желало наступления вредных последствий таких действий (бездействий) либо сознательно их допускало.

Еще одним элементом состава правонарушения является субъект. Субъектом налогового правонарушения признаются лица, совершившие налоговое правонарушение. В соответствии со ст. 19 НК РФ к таким лицам относятся налогоплательщики, налоговые агенты и иные лица. Наибольший интерес в данном случае представляет категория «иные лица». На вопрос о том, кого законодатель включает в данную категорию, отвечает ст. 107 НК РФ, в соответствии с которой ответственность за совершение налоговых правонарушений несут организации и физические лица в случаях, предусмотренных гл. 16 НК РФ[7].

Помимо того к налоговым правонарушения законодатель в еще одной главе НК РФ – №18 – дает характеристику ответственности банков за нарушение налогового законодательства. Однако, законодателем допущена неточность, которая ограничивает ответственность только нормами главы 16 НК РФ, поскольку вопросы ответственности за нарушение в области налогообложения урегулированы также иными статьями НК РФ[8].

Наибольшая специфика налогового правонарушения проявляется при изучении видов правонарушений в сфере налогового законодательства.

1.2 Виды налоговых правонарушений

Совокупность видов налоговых правонарушений представлена в главе 16 НК РФ[9]. Анализ материалов судебной практики показал, что наиболее часто встречающимися правонарушениями в сфере налогообложения являются:

1) Нарушение порядка постановки на налоговый учет. Данное правонарушение в большинстве своем связано с неоповещением о создании обособленного подразделения юридического лица, поскольку постановка на учет самой организации осуществляется одновременно с ее регистрацией. Важным является тот факт, что обособленное подразделение является созданным (оснащено соответствующими рабочими местами)… Штрафные санкции в отношении налогоплательщика возможны только в том случае, если сообщение об открытии обособленного подразделения не подавалось вообще, если же оно подано с опозданием, то применение санкций не правомерно[10].

2) Непредставление налоговой декларации (или расчета финансового результата инвестиционного товарищества). В данном случае спорных ситуаций немного, поскольку сроки предоставления налоговых деклараций строго оговорены в законе. В то же время необходимо разделение таких понятий, как «налоговая декларация» и «расчет авансовых платежей». Зачастую налоговые инспекции, данные понятия соединяют и привлекают к ответственности. Рассмотрим такой пример из судебной практики. Налоговая инспекция привлекла организацию «N» к ответственности по статье 119 НК РФ за непредставление расчета уплаты авансовых платежей по налогу[11]10. Суд не согласился с позицией налогового органа, поскольку расчет авансовых платежей декларацией не является, а является самостоятельным видом отчетности, привлечение к ответственности за непредставление которого санкции налоговым законодательством не предусмотрены.

В то же время необходимо иметь в виду, что в соответствии с п. 17 Постановления Пленума Высшего Арбитражного Суда РФ от 30.07.2013 №57[12] (далее – Постановление Пленума ВАС №57) наличие существенных различий между налогом и авансовым платежом, то есть предварительным платежом по налогу, который в отличие от налога уплачивается не по итогам, а в течение налогового периода.

3) Грубое нарушение правил учета доходов, расходов и объектов налогообложения. В соответствии с ч. 3 ст. 120 НК РФ[13] под «грубым нарушением правил учета доходов и расходов и объектов налогообложения» для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета, или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений. Такое определение грубого нарушения является зачастую определяющим при рассмотрении материалов дела в суде[14]. Так, налоговая инспекция привлекла организацию к налоговой ответственности за неправильное оформление первичной документации, в то время как грубым нарушением признается не неправильное оформление первичной документации, а ее отсутствие, вследствие чего ФАС Московского округа признал действия налогового органа неправомерными[15].

4) Неуплата или неполная уплата налога. Большинство правонарушений данного вида связаны с неправильным способом расчета того или иного налога, либо нежеланием налогоплательщика осуществлять свои обязанности по уплате налогов и сборов. Каких-либо серьезных коллизий в практике анализируемого вида правонарушения нет, поскольку порядок расчета налогов урегулирован налоговым законодательством и изменению налогоплательщиком не подлежит.

Данные виды налоговых правонарушений часто встречаются в судебной практике и потому являются наиболее спорными. Однако сам перечень налоговых правонарушений указанными видами не ограничивается и, как уже отмечалось, в наиболее полном виде обозначен в главе 16 НК РФ[16].

Выявление видов налоговых правонарушений не дает возможности решить другие проблемы, связанные с привлечением к ответственности за налоговые правонарушения, либо превышением налоговыми органами своих полномочий, например, правонарушениях, выявленных в процессе налогового контроля.[17]

Так, в соответствии со ст. 82 НК РФ налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ. Законодатель не оговаривает условий проведения мероприятий налогового контроля, в то время как этот факт является существенным.[18]

В частности, результаты мероприятий налогового контроля могут быть основанием привлечения к налоговой ответственности, а действия налогоплательщика признаваться в качестве налогового правонарушения только в том случае, если мероприятия налогового контроля были осуществлены в отношении данного правонарушителя. Привлечение к ответственности по результатам проведения проверки другого налогоплательщика признается судами неправомерным. Об этом указано в Постановлении ФАС Московского округа. Так, полагая, что действия налоговой инспекции по истребованию в отношении него документов совершены с нарушением ст. 86 НК РФ и нарушают банковскую тайну, предприниматель обратился в арбитражный суд. Из содержания указанной нормы следует, что выписка по операциям на счетах хозяйствующего субъекта может быть запрошена налоговым органом у банка только в случае проведения в отношении этой организации (индивидуального предпринимателя) мероприятий налогового контроля. Кроме того, из положений статей 82 и 83 НК РФ[19]. следует, что мероприятия налогового контроля могут быть проведены налоговым органом в отношении налогоплательщиков, состоящих на налоговом учете в данном налоговом органе.

Кроме того, проанализированный пример показал наличие еще одной существенной проблемы – привлечение к ответственности кредитной организации. В данном случае ответственность должна нести не только налоговая инспекция, сделавшая неправомерный запрос, но также и банк, не предоставивший полный ответ на данный запрос. Однако на сегодняшний день вопросы ответственности банков за действия, совершенные в сфере налоговых правоотношений, несмотря на наличие главы 18 в НК РФ, урегулированы недостаточно. На наш взгляд, эти вопросы должны рассматриваться не только законодательством о банковской деятельности, но и налоговым правом, поскольку предоставление сведений банками являются одним из важнейших доказательств при рассмотрении дел о налоговых правонарушениях и потому применение данного доказательства как такового в налоговом споре должно быть обозначено именно нормативными актами, регулирующими налоговые отношения.

1.3. Ответственность за совершение налоговых правонарушений

Административная ответственность за налоговые правонарушения установлена гл. 15 КоАП РФ[20], содержащей составы правонарушений в области финансов, налогов и сборов, страхования, рынка ценных бумаг. Согласно нормам гл. 15 КоАП РФ, с должностных лиц, в действиях которых было обнаружено налоговое нарушение, взыскивается штраф.

Например, согласно ст. 15.9 КоАП РФ[21] осуществление банком или иной кредитной организацией расходных операций, не связанных с исполнением обязанностей по уплате налога или сбора либо иного платежного поручения, имеющего в соответствии с законодательством Российской Федерации преимущество в очередности исполнения перед платежами в бюджет, по счетам налогоплательщика, плательщика сбора, налогового агента, сборщика налогов и (или) сборов или иных лиц при наличии у банка или иной кредитной организации решения налогового органа, таможенного органа о приостановлении операций по таким счетам влечёт наложение административного штрафа на должностных лиц в размере от двух тысяч до трех тысяч рублей.

Примером мерой ответственности за совершение налогового правонарушения также является налоговая санкция в виде денежных взысканий (штрафов) в размерах, предусмотренных гл. 16 и 18 НК РФ[22]. Например, нарушение установленного способа предоставления налоговой декларации в электронной форме в случаях, предусмотренных НК РФ влечёт взыскание штрафа в размере 200 руб.

К ответственности за совершение налогового правонарушения лицо может быть привлечено только при наличии вины в форме умысла или по неосторожности. Налоговое правонарушение признаётся совершённым умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействия), желало либо сознательно допустило наступление вредных последствий таких действий (бездействия). Налоговое правонарушение признаётся совершённым по неосторожности если лицо, его совершившее, не осознавало противоправный характер своих действий (бездействия), либо вредного характера последствий, возникших вследствие этих действий (бездействия), хотя должно было и могло это осознавать. Вина организации в совершении налогового правонарушения определяется в зависимости от вины её должностных лиц, либо её представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения[23].

Ответственность за совершение налоговых правонарушений несут организации и физические лица в случаях, предусмотренных НК РФ[24].

Физическое лицо может быть привлечено к ответственности за совершение налоговых правонарушений с шестнадцатилетнего возраста. Никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены НК РФ; повторно к ответственности за совершение одного и того же налогового правонарушения. Основанием для привлечения лица к ответственности за нарушения законодательства о налогах и сборах является установление факта совершения, данного нарушения решением налогового органа, вступившим в силу.

Налоговая ответственность необходима для того, чтобы к лицу были применены определенные санкции в виде взыскания денежных средств. При этом существуют обстоятельства, которые позволяют исключить или уменьшить вину за нарушение налогового законодательства:

- факт налогового нарушения не установлен;

- вина налогоплательщика не доказана;

- правонарушитель не достиг 16-ти лет;

- истек срок давности (3 года);

- нарушение произошло по причине чрезвычайных обстоятельств;

- нарушитель не контролировал свои действия[25].

Этот перечень не является полным. Нужно отметить, что суд может самостоятельно решать, какие еще дополнительные обстоятельства могут носить смягчающий характер. Наличие любого из них может повлиять на снижение санкций в несколько раз и более.

При совершении лицом двух или более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой[26].

Административная ответственность может быть применена к правонарушителю, как в судебном порядке, так и в досудебном. Это предусмотрено Гражданско-процессуальным кодексом Российской Федерации.

Административная ответственность может применяться исключительно к должностным лицам. Законодательство допускает, что субъектом в редких случаях может выступать также гражданин, выступающий как третье лицо. Чаще всего им выступает руководитель организации или главный бухгалтер, то есть должностное лицо. Должностное лицо – это лицо, которое наделено определенными полномочиями и вследствие этого осуществляющее распорядительные функции.

Отметим, что для привлечения за налоговые правонарушения существуют определённые условия, среди них:

- при привлечении юридического лица, должностные лица не освобождаются от административной ответственности;

- невозможно привлечь лицо к ответственности за одно правонарушение несколько раз; виновное лицо обязано выплатить все суммы налога;

- вина нарушителя должна быть доказана в судебном порядке;

- в случае если вина не доказана, применение санкций недопустимо;

- налогоплательщик не должен сам доказывать свою невиновность.

Выводы

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена юридическая ответственность.

Состав налогового правонарушения – установленная законодательством о налогах и сборах совокупность признаков, при наличии которых противоправное деяние считается налоговым правонарушением. Состав налогового правонарушения включает в себя такие элементы, как объект, субъект, объективная сторона, субъективная сторона.

Объектом налогового правонарушения являются общественные отношения, возникающие в связи с исполнением обязанности по уплате налогов и сборов, а также осуществлением налогового контроля. Объективная сторона налогового правонарушения – противоправное действие (бездействие) субъекта правонарушения, за которое нормами НК РФ установлена ответственность.

Субъект – это лицо, совершившее налоговое правонарушение. Субъективная сторона налогового правонарушения выражается в юридическом обозначении вины. В соответствии с п. 1 ст. 110 НК РФ налоговое правонарушение совершается умышленно или по неосторожности.

Совокупность видов налоговых правонарушений представлена в главе 16 НК РФ.

Выявление налоговых правонарушений и привлечение к ответственности за их совершение являются важнейшими составляющими налогового администрирования, которое является наименее урегулированным сегментом налоговых правоотношений.

Проблема искоренения налоговых правонарушений еще является актуальной и открытой. На сегодняшний день остаются неурегулированными многие вопросы как теоретического, так и практического характера, что затрудняет привлечение к ответственности за противоправные действия в сфере налоговых правоотношений и требует дальнейшего изучения указанной проблемы и внесения изменений в действующее законодательство.

Глава 2. Анализ работы налоговых органов по выявлению и предотвращению налоговых правонарушений

2.1. Актуальность проблемы борьбы с налоговыми нарушениями в России

Проблема неуплаты налогов в нашей стране достаточно актуальна.

Рассмотрим анализ структуры задолженности за 2014–2016 гг., по данным Федеральной налоговой службы РФ, приведен в табл. 1.

Таблица 1

Структура задолженности перед бюджетной системой РФ, млрд. р.[27]

|

Вид задолженности |

2014 |

2015 |

2016 |

Изменение 2016/2015 |

|

|

Абсолютное (%) |

Относительное |

||||

|

Совокупная задолженность в |

1 181,5 |

1 155,2 |

1 393,6 |

120,6 |

238,4 |

|

Неурегулированная Задолженность |

640,6 |

643,4 |

804,1 |

125,0 |

160,7 |

|

Не подлежит взысканию налоговыми органами |

540,9 |

511,8 |

589,5 |

115,2 |

77,7 |

|

Отсроченная, реструктурированная задолженность |

18,5 |

18,0 |

21,7 |

120,5 |

3,7 |

|

Взыскивается судебными приставами |

166,3 |

145,0 |

177,1 |

122,2 |

32,1 |

|

Приостановленная к |

55,3 |

55,6 |

48.4 |

87,0 |

-7,2 |

|

Приостановленная к |

288,9 |

284,4 |

336,3 |

118,2 |

51,9 |

|

Задолженность, |

14,7 |

11,4 |

10,7 |

93,7 |

-0,7 |

За 2016 г. видим отрицательную динамику увеличения

налоговой задолженности в бюджетную систему по всем видам задолженности, кроме таких статей как:

1.Приостановленная к взысканию по решению суда или вышестоящего налогового органа, достигнуто уменьшение уровня задолженности на 13% (7,2 млрд. руб.).

2.Задолженность, невозможная к взысканию (подлежит списанию налоговыми органами) - также показала тренд к уменьшению уровню задолженности на 6,3% (0,7 млрд. руб.).

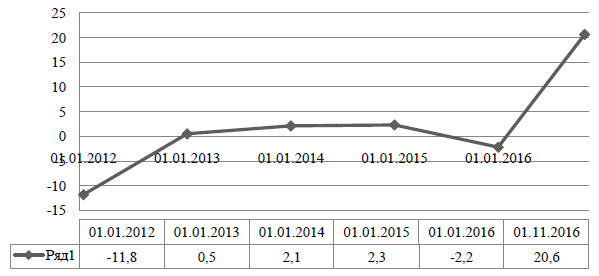

Далее рассмотрим динамику совокупной задолженности по состоянию на 01 января 2017 года (рис. 1).

01.01.2017

Рисунок 1. Динамика совокупной задолженности[28]

В настоящее время динамика собираемости задолженностей стала отрицательной. На данную статистику оказало влияние в первую очередь рост совершаемых налоговых правонарушений и преступлений. Одной из главных черт налоговой преступности в России является ее скрытность. Беря во внимание этот признак, мы можем сказать, что без проведения оперативно-розыскных мероприятий и проведения выездных и камеральных проверок выявление налоговых преступлений будет низким.

Как мы видим, в 2016 г. наблюдается резкое увеличение налоговых задолженностей в бюджет. Главной составляющей задолженности выступает неурегулированная задолженность, второе место в структуре занимает задолженность, приостановленная к взысканию по банкротству (рис. 2.).

Рисунок 2. Структура задолженности

Проанализировав данные о задолженности перед бюджетной системой РФ, необходимо рассмотреть основные виды уклонения от уплаты налогов. Рассмотрим, классификацию по способу теневизации экономической деятельности:

1. Непостановка на налоговый учет.

2. Непредоставление налоговых деклараций.

3. Искажение объекта налогообложения.

4. Налоговое мошенничество.

Можно выделить совершенно разные причины по уклонению от налогов: от организационных до нравственно-психологических. Но особую роль в причинах играет так называемый оппортунизм граждан. Этот поведенческий аспект показывает такую ситуацию, когда налогоплательщик желает уклониться от своих обязанностей из-за несогласия с реализуемой фискальной политикой. На этой почве и возникает факт налогового правонарушения. Уклонение от налогов не может пройти незаметно как для гражданина, так и для функционирования государства.

Выделим самые существенные последствия уклонения от уплаты налогов в бюджет:

1.уменьшение суммы платежей, поступающих в бюджет;

2.искажение ценовых соотношений и нарушение рыночной конкуренции;

3.несоблюдение принципа социальной справедливости.

Исходя из этого, можно сказать, что уклонение от налогов «бьѐт» как по государству, так и обычным гражданам, так как не только противоречит действующим нормам налогового законодательства, но и нарушает интересы граждан.

В связи с этим, особую значимость приобретают меры, которые принимает государство для предотвращения налоговых правонарушений. Существует несколько способов борьбы с налоговыми правонарушениями:

1. Ужесточение санкций, применяемых по отношению к нарушителям налогового законодательства.

2. Формирование современного комплекса организационных и правовых мер, которые позволяют предупреждать, контролировать и пресекать уход от налогообложения.

3. Также можно отдельно выделить такой факт, что налогоплательщики не всегда видят результат того, насколько эффективно и в каком объеме используются уплаченные им налоги. Большую роль для реализации описанных мер могут сыграть интерактивные возможности Федеральной налоговой службы. Для этого необходимо улучшить информационное обеспечение налогоплательщиков путем интернет- ресурсов.

2.2. Анализ состава и структуры налоговых правонарушений

Проведем анализ эффективности выявления и предотвращения налоговых правонарушений на примере ИФНС по Железнодорожному району г. Пензы.

В качестве основной информационной базы анализа работы ИФНС России по Железнодорожному району г. Пензы служат формы статистической отчетности 1-НМ «Отчет о поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» и 2-НК «Отчет о результатах контрольной работы налоговых органов».

Таблица 3

Анализ состава и структуры проведенных проверок ИФНС России

по Железнодорожному району г. Пензы за 2015-2016 гг.

|

Налогооблагаемые объекты |

Налоговая |

Ставка НДС |

Сумма НДС |

|

Реализация товаров (работ, услуг), передача имущественных прав по соответствующим ставкам налога, всего |

8 752 |

10% |

875 |

|

Суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав |

670 |

10/110 |

61 |

|

Общая сумма НДС |

936 |

||

|

Налоговые вычеты |

912 |

||

|

Итого сумма НДС, исчисленная к уплате |

24 |

Согласно данным табл. 3, наибольший удельный вес в структуре проведенных проверок занимают камеральные налоговые проверки - около 99,9%. Однако результативность данного вида проверок значительно ниже, чем выездных: всего: 5,9%, тогда как результативность выездных проверок равна 100%. В 2016 г. 2 015 налоговых проверок выявили правонарушения, из которых 27 выездных налоговых проверок и 1 988 камеральных налоговых проверок, что составило 5,9 % от общего числа налоговых проверок.

Общее число налоговых проверок, выявивших нарушения, возросло за рассматриваемый период на 6,4% за счет увеличения результативности камеральных проверок.

Результативность камеральных проверок возросла в 2016 г. по сравнению с предыдущим периодом, что свидетельствует об улучшении профессиональной подготовки налоговых инспекторов, с одной стороны, и о значительном увеличении интенсивности их труда, с другой.

Поступление доначисленных платежей в целом по налоговым проверкам за 2016 г. увеличилось на 113,4%, причем поступление доначисленных платежей по камеральным проверкам возросло на 201,6%, а по выездным - на 105,6%, что свидетельствует об эффективной работе инспекции. В структуре налоговых проверок (табл. 4) наибольший удельный вес занимают налоговые проверки по следующим налогам: единый налог на вмененный доход для отдельных видов деятельности, налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, налог на прибыль организаций.

Таблица 4

Структура проверок ИФНС России по Железнодорожному району г. Пензы по отдельным налогам по состоянию на январь 2017 г.

|

Количество |

Количество |

|||

|

Всего |

из них |

Всего |

из них |

|

|

Налог на прибыль организаций |

16 |

14 |

4 665 |

35 |

|

Налог на доходы физических лиц, удерживаемый налоговыми агентами - организациями |

19 |

14 |

- |

- |

|

Налог на доходы физических лиц, исчисленный индивидуальными предпринимателями и другими лицами, занимающимися частной |

6 |

5 |

239 |

79 |

|

Налог на доходы физических лиц, исчисленный физическими лицами (не являющихся индивидуальными предпринимателями и лицами, занимающихся частной практикой) |

2 |

2 |

1 884 |

338 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

21 |

19 |

5 670 |

657 |

|

Налог на имущество организаций |

15 |

2 |

1 753 |

2 |

|

Земельный налог |

12 |

2 |

682 |

66 |

|

Транспортный налог |

16 |

2 |

384 |

23 |

|

Налог на игорный бизнес |

0 |

0 |

40 |

0 |

|

Налоги сборы и регулярные платежи за пользование природными ресурсами |

||||

|

из них |

||||

|

Налог на добычу полезных ископаемых |

0 |

0 |

46 |

0 |

|

Налог, взимаемый в связи с применением упрощенной системы налогообложения |

3 |

3 |

2 562 |

179 |

|

Единый налог на вмененный доход для отдельных видов деятельности |

6 |

1 |

16 271 |

596 |

|

Налог, взимаемый в связи с применением патентной системы налогообложения |

0 |

0 |

- |

- |

|

Единый сельскохозяйственный налог |

1 |

0 |

10 |

1 |

При этом самая высокая результативность достигается при проверках налога на доходы физических лиц, исчисленного физическими лицами, не являющимися индивидуальными предпринимателями и лицами, занимающимися частной практикой и налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации.

Таким образом, так же, как и в целом по России, обстановка в налоговой сфере на территории Пензенской области остается достаточно криминогенной. На сегодняшний день состояние налоговой системы характеризуется большими масштабами налоговых правонарушений.

2.3. Проблемы работы налоговых органов по выявлению и предотвращению налоговых правонарушений

В результате проведения анализа работы ИФНС России по Железнодорожному району г. Пензы были выявлены ключевые проблемы и намечены пути их решения.

Первая проблема – наличие несовершенств в нормативно-правовой базе по налогам и сборам, позволяющих осуществлять различные схемы уклонения от уплаты налогов.

Для решения данной проблемы необходимо заполнить пробелы в налоговом законодательстве. Например, необходимо внести изменения в ст. 88 НК РФ, ограничив возможное количество и сроки представления уточненных налоговых деклараций, например, не более трёх уточненных деклараций за период не более двух лет. Данный пробел позволяет налогоплательщику занижать налоговые обязательства.

Следующая проблема – недостаточно строгие меры ответственности, применяемые за совершение налоговых правонарушений.

В связи с этим следует ужесточить меры ответственности за совершение налоговых правонарушений. Так, например, следует:

а) увеличить сумму штрафа по ст. 122 «Неуплата или неполная уплата сумм налога (сбора)» НК РФ, ст. 123 «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов» НК РФ не менее, чем в 2,5 раза;

б) увеличить сумму штрафа за непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений п.1 ст. 126 НК РФ с 200 до 1 000 руб.;

в) увеличить сумму штрафа по п.2 ст. 126 НК РФ не менее, чем в 2 раза;

г) ввести ответственность для организаций и индивидуальных предпринимателей за необеспечение сохранности первичных документов и бухгалтерских и налоговых регистров виде штрафа в размере 500 тыс. руб.;

д) дополнить п.3 ст. 114 НК РФ, ограничив уменьшение штрафа в связи с применением смягчающих обстоятельств - не более, чем в 4 раза.

Одна из проблем – это отсутствие единой базы данных контролирующих органов.

Следует создать на основании информации всех контролирующих органов единую базу данных, обеспечивающую доступ к информации этих органов в режиме реального времени. Это позволит повысить качество информационного обмена с контролирующими органами, что в свою очередь ускорит и упростит работу инспекции по выявлению и предотвращению налоговых правонарушений, путем интеграции информации.

Так же необходимо усовершенствовать систему автоматизации процесса выявления налоговых правонарушений, чтобы высвободить значительные человеческие ресурсы, сократить бумажную волокиту и перенести основную нагрузку по обработке документов на автоматизированные системы.

На сегодняшний день при практическом применении новых технологий часто возникают сбои в системе, поэтому необходимо обеспечить стабильную работу электронных систем.

Целесообразно создать в структуре налоговых органов каждого региона, в том числе, в Пензенской области отдельную Межрайонную ИФНС по проведению выездных налоговых проверок, тем самым разделить процесс налогового администрирования, оставив при этом функции регулирования, планирования и камерального контроля за остальными инспекциями.

Создание ИФНС по проведению выездных налоговых проверок по Пензенской области позволит сконцентрировать усилия на предпроверочном анализе и проведении выездных налоговых проверок, что обязательно скажется на их качестве и эффективности, а также даст возможность обеспечить подразделение квалифицированным кадровым составом и уменьшит коррупционную составляющую.

Межрайонная ИФНС по проведению выездных налоговых проверок по Пензенской области должна выполнять следующие функции:

а) Организация и проведение выездных налоговых проверок по соблюдению законодательства о налогах и сборах по области в соответствии с ежеквартальными планами проведения выездных налоговых проверок и оформление их результатов.

б) Осуществление взаимодействия с правоохранительными и иными контролирующими органами по предмету деятельности инспекции.

Предложенные меры позволят повысить эффективность работы налоговых органов по выявлению и предотвращению налоговых правонарушений.

Выводы

В структуре налоговых проверок наибольший удельный вес занимают налоговые проверки по следующим налогам: единый налог на вмененный доход для отдельных видов деятельности, налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, налог на прибыль организаций. При этом самая высокая результативность достигается при проверках налога на доходы физических лиц, исчисленного физическими лицами, не являющимися индивидуальными предпринимателями и лицами, занимающимися частной практикой и налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации.

В результате проведения анализа работы ИФНС России по Железнодорожному району г. Пензы были выявлены ключевые проблемы:

1) наличие несовершенств в нормативно-правовой базе по налогам и сборам, позволяющих осуществлять различные схемы уклонения от уплаты налогов;

2) недостаточно строгие меры ответственности, применяемые за совершение налоговых правонарушений;

3) отсутствие единой базы данных контролирующих органов.

В соответствии с «Основными направлениями налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов» были разработаны меры по противодействию налоговым злоупотреблениям, которые направлены на уклонение от уплаты налогов. Одним из методов является четкое закрепление на законодательном уровне механизмов, ограничивающих использование налогоплательщиками, так называемых фирм-«однодневок», а также налоговых схем с использованием оффшорных компаний.

Методы по формированию социального и гражданского самосознания можно считать одними из первых к применению. К ним относятся проведение мероприятий по повышению финансовой грамотности населения, формирование позитивного отношения к налогам, чтобы гражданин принимал во внимание не только личную выгоду от неуплаты налогов, но и негативные последствия для всего государства, и, следовательно, опосредованно и для этого гражданина тоже.

Исходя из всего вышесказанного, можно сказать, уклонение от налогов – неизбежная проблема любого государства. Однако существуют меры по уменьшению масштабов уклонения от уплаты. Для этого необходимо:

1.Систематическое совершенствование законодательства, как в отношении налогов, так и в плане общего ведения бизнеса;

2.Усиление контроля и средств мониторинга денежных потоков, с помощью которых можно скрыть средства, с которых должен быть уплачен налог;

3.Увеличение «прозрачности» системы сбора и распределения налоговых средств, так как это увеличит доверие налогоплательщиков государству;

4. Информационная систематическая работа на всех уровнях со всеми слоями населения с целью донесения критически важной функции сбора и распределения налогов в государстве.

Глава 3. Повышение налоговой грамотности и культуры участников налоговых отношений как профилактика налоговых правонарушений

Основная проблема на современном этапе развития экономики Российской Федерации заключается в формировании налоговой грамотности и культуры населения страны. На сегодняшний день уровень налоговой культуры находится на низкой ступени, это охарактеризовано неосведомленностью граждан о своих правах, к примеру, не все налогоплательщики знают, что имеют право на получение социальных и имущественных вычетов, или имеют право на льготы.

В соответствии с теорией американского социолога, профессора Гарвардского университета Джорджа Хоманса: «налоговая культура представляет собой устойчивый продукт обмена деятельности налоговых и иных органов, участвующих в налоговом процессе, с одной стороны, и налогоплательщиков, с другой»[29].

Таким образом, гармоничное сочетание государственных интересов и интересов налогоплательщиков, направленных на формирование партнерских отношений, составляют прочный фундамент налоговой культуры.

Налоговая культура – часть общенациональной культуры страны, имеющая тесную взаимосвязь с взаимодействием между государством и гражданами в налоговой системе. Она формирует:

- степень знания и соблюдения участниками налоговых взаимодействий как законодательства о налогах и сборах, так и налоговой системы в целом;

- полноту и своевременность выполнения обязательств перед бюджетом, а именно полное и своевременное исчисление, перечисление и уплату налогов и сборов в бюджет страны;

- способы исчисления налогов и сборов.

Основным элементом налоговой грамотности и культуры является налоговая дисциплина, состоящая из систематического обучения, развития и контроля моральных и финансовых способностей и возможностей налогоплательщиков.

Рассмотрим причины налогоплательщиками налоговой дисциплины, проявлениями ими девиантного поведения в условиях сложившейся налоговой системы в России. Поиском ответа на данный вопрос задаются все больше научных деятелей, которые в один голос заявляют, что причинами является низкая налоговая культура общества, недоверие физических и юридических лиц к налоговой системе, стремление уклониться от уплаты налогов. Данные выводы получены как в результате статистического анализа роста правонарушений и преступлений, которые связаны с сокрытием доходов и несвоевременной уплатой налогов от них, так и многочисленными социологическими исследованиями.

Число юридических лиц, уклоняющихся от уплаты налогов, превышает число физических лиц. Причинами является то, что налогоплательщики, как правило, руководствуются не абстрактными сравнениями пользы государства и потерь от налогообложения, а вполне конкретными соображениями о величине риска: насколько сумма налога выше, чем санкция за уклонение от него. Основные причины массового уклонения от налогов заключаются в:

- нестабильном налоговом законодательстве Российской Федерации;

- недостаточной системе информирования, консультирования населения страны;

- недоверие со стороны граждан по отношению к налоговым органам;

- проблеме взаимной социальной ответственности между субъектами налоговых отношений[30].

Необходимо учитывать то, что нарушение законодательства о налогах и сборах приводит порой к существенному недопоступлению налоговых платежей в государственный бюджет, в целевые бюджетные и внебюджетные фонды, что приводит не только к ухудшению экономики страны, но и дальнейшему замедленному развитию общества, и как следствие образованию выпадающих доходов бюджета. Нельзя отрицать реальные факты серьезных перегибов в налоговой и бюджетной сфере законодательства (несоответствие цены услуг фактическому объему получаемых общественных благ). Это издержки, связанные с большим влиянием на налоговые отношения субъективных, надстроечных факторов, монополизма государства в области налогообложения и предоставления общественных благ[31]. Ярким примером данного несоответствия выступает такой вид регионального налога, как транспортной налог, а именно то, что на ежегодной основе происходит повышение данного налогового сбора, при этом в большинстве регионов России отсутствует подтверждение того, что денежные средства идут по назначению, то есть производится некачественный ремонт дорог, либо не производится вообще. Напомним, что транспортный налог распространяется как на физических, так и на юридических лиц, в случае, если лицо является владельцем транспортного средства.

Низкий уровень налоговой культуры, следовательно, и разрыв между потенциально возможной суммой налоговых поступлений и фактической их величиной в определенной степени обусловлены недостаточной налоговой грамотностью.

Анализируя методы повышения налоговой грамотности и культуры участников налоговых правоотношений, отметим, что первым, но не самым сложным шагом является совершенствование законодательства в области налогов и сборов. Реализация данного направления доступна благодаря применению следующих мероприятий:

1. Формированию позитивного имиджа государства. Основная идея данного шага заключается в том, что различные действия государства, такие как законы, указы и прочее, не должны формировать у населения ложные ожидания, то есть при подписании и вступлении в силу каких-либо нормативно – правовых актов должно быть подробное объяснение и толкование его. В настоящее время из-за своей сложности и неоднозначности налоговое законодательство далеко не всем и не во всем понятно, законодательным органам следует уделять больше внимания доскональному разъяснению различных правовых актов. Все налогоплательщики заинтересованы в получении полной и объективной информации о налоговом законодательстве. Многие споры возникают только потому, что они понимают те или иные нормы налогового законодательства не так, как налоговые органы. С другой стороны, и деятельность налоговых органов может быть по-настоящему эффективной только когда большинство налогоплательщиков станет законопослушным.

2. Создание на одном из главных телеканалов страны учебно-информационной программы по проблемам налогообложения. То есть средства массовой информации должны пропагандировать в обществе негативное отношение к недобросовестным налогоплательщикам[32].

Наиболее сложным является воспитание налоговой культуры налогоплательщиков, основа которой состоит в добровольном соблюдении налоговых законов. Налоговая культура складывается из понимания гражданами всей важности для государства и общества уплаты налогов (как часть политической культуры) и знания своих прав и обязанностей по их уплате (как часть правовой культуры), что в совокупности и составляет налоговую культуру.

Социологический опрос оценки уровня знаний в области налогового законодательства продемонстрировал следующие результаты респондентов: 60% считают свой уровень осведомленности средним; 30% – низкий; 10% – очень низкий[33].

В соответствии с представленными данными отметим, что особую важность приобретает обеспечение высокого уровня информационно-разъяснительного обслуживания налогоплательщиков. Реализация данного направления доступна благодаря применению следующих мероприятий:

1) проведение семинаров и тренингов для налогоплательщиков. Также отметим, что проведение подобных мероприятий должно быть добровольным и бесплатным для населения. Безусловным плюсом данного мероприятия является закономерное повышение налоговой грамотности и культуры населений, но на реализацию необходимо дополнительное финансирование и время;

2) открытие специализированных залов для работы с плательщиками во всех регионах Российской Федерации позволит сделать контакты с инспекторами максимально прозрачными и удобными. Это решит проблему очередей в инспекциях, облегчит работу сотрудников органов и повысит качество и культуру обслуживания налогоплательщиков.

Необходимо отметить, что в ряде регионов, таких как Московская область (г. Воскресенск, г. Коломна и др.), Республика Бурятия (г. Улан-Удэ), Новосибирской области (г. Оби), Иркутской области (г. Иркутск) и других открылись новые операционные залы для обслуживания налогоплательщиков. Залы оборудованы с учетом принципов четкого зонирования помещений, понятной навигации, комфортной для восприятия цветовой гаммы. Зона ожидания оборудована удобной мебелью.

Таким образом, проводя анализ деятельности налогоплательщиков в указанных регионах до и после открытия данных залов можно сделать вывод, что это привело к существенному сокращению очередей, оперативному информированию налогоплательщиков, облегчило работу сотрудников налоговых органов и, как следствие, привело к повышению качества и культуры обслуживания налогоплательщиков.

3) консультативные услуги налогоплательщиков в сельских местностях;

4) введение в школьную программу дополнительного курса, освещающего налоговое законодательство, основные права и обязанности налогоплательщиков, полномочия налоговых органов, т.е. создание площадки финансовой грамотности. Становление налоговой культуры особенно важно в старшем подростковом возрасте, когда происходит интенсивное социальное созревание личности. Начала действовать государственная программа, нацеленная на формирование налоговой культуры подрастающего поколения, добропорядочного налогового поведения, основанного на понимании его общественной необходимости и экономической выгодности;

5) размещение в налоговых органах информационных стендов, которые отражали бы основные выдержки о последних изменениях в нормативно-правовых актах, технологию представления отчетности, календарь налогоплательщика и прочее. Доступность актуальной информации способна существенно повысить доверие налогоплательщиков к налоговым органам, что также является неотъемлемой частью налоговой культуры.

Повышение налоговой грамотности и культуры участников налоговых правоотношений невозможно без осознания работниками налоговых органов того, что налогоплательщик – это партнер государства, таким образом, немаловажным фактором в формировании налоговой культуры является уважительное отношение к проблемам налогоплательщика[34].

Следовательно, целесообразно реализовать следующие направления:

1. Повысить доверие и экономическую значимость, среди широких слоев населения, к деятельности налоговых органов, как быстро развивающихся, перспективных и необходимых государственных структур.

2. Ввести в штат налоговых органов должность участковых инспекторов. Благодаря чему появилась бы возможность получения информации по контролируемой территории. То есть деятельность участкового заключалась бы в определении в контролируемом им районе точного местонахождения налогоплательщиков; уточнение наличия у плательщиков имущества, облагаемого налогами; выявление граждан, которые занимаются незаконной предпринимательской деятельностью либо имеющих прочие доходы. Помимо этого, работа участкового инспектора заключалась бы в проведении профилактической и агитационной работы, что, как следствие, привело бы к снижению недоимок и увеличению поступлений в бюджет.

Выводы

Совершенствование способов обслуживания налогоплательщиков, оперативное и грамотное разъяснение письменных обращений граждан в налоговые органы, способствует формированию взгляда налогоплательщиков на налоговую службу, как на государственный орган, действующий в интересах не только всего общества, но и каждого гражданина, работающий во взаимодействии с ними. Только в этом случае возможны доверительные отношения между налоговыми администрациями и налогоплательщиками

Для формирования грамотности и культуры участников налоговых правоотношений первоначальным шагом является отказ от одностороннего характера взаимоотношений между налоговыми органами, налогоплательщиками, налоговыми консультантами и установления между ними цивилизованных партнерских отношений. Только благодаря сотрудничеству возможно обеспечить эффективное функционирование налоговой системы.

Интересно отметить то, что партнерские отношения в России в налоговой сфере абсолютно непривычны. Опираясь на опыт налогового взаимодействия государства и граждан можно сделать вывод, что они строятся на основе принципа власти-подчинения. То есть требуется пересмотреть видение налогоплательщиков о действующей системе в России для выстраивания взаимовыгодных взаимоотношений государства и налогоплательщиков.

Также необходимо повсеместно развернуть кампанию по информированию, пропаганде налогового законодательства, по повышению правовой культуры населения. Данную работу следует проводить систематически, целенаправленно и дифференцированно, с расчетом на различные слои населения, в направлении воспитания у россиян высокой налоговой культуры.

Таким образом, разработка концепции оказания налогоплательщикам информационно-разъяснительных услуг приобретает в настоящее время первоочередное значение, так как лишь при высоком уровне налоговой культуры станет возможным соблюдение налоговой дисциплины, снижение уклонения от уплаты налогов и повышение доходов бюджета.

Заключение

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена юридическая ответственность.

Состав налогового правонарушения – установленная законодательством о налогах и сборах совокупность признаков, при наличии которых противоправное деяние считается налоговым правонарушением. Состав налогового правонарушения включает в себя такие элементы, как объект, субъект, объективная сторона, субъективная сторона.

Объектом налогового правонарушения являются общественные отношения, возникающие в связи с исполнением обязанности по уплате налогов и сборов, а также осуществлением налогового контроля. Объективная сторона налогового правонарушения – противоправное действие (бездействие) субъекта правонарушения, за которое нормами НК РФ установлена ответственность.

Субъект – это лицо, совершившее налоговое правонарушение. Субъективная сторона налогового правонарушения выражается в юридическом обозначении вины. В соответствии с п. 1 ст. 110 НК РФ налоговое правонарушение совершается умышленно или по неосторожности.

Совокупность видов налоговых правонарушений представлена в главе 16 НК РФ.

Выявление налоговых правонарушений и привлечение к ответственности за их совершение являются важнейшими составляющими налогового администрирования, которое является наименее урегулированным сегментом налоговых правоотношений.

Проблема искоренения налоговых правонарушений еще является актуальной и открытой. На сегодняшний день остаются неурегулированными многие вопросы как теоретического, так и практического характера, что затрудняет привлечение к ответственности за противоправные действия в сфере налоговых правоотношений и требует дальнейшего изучения указанной проблемы и внесения изменений в действующее законодательство.

В структуре налоговых проверок наибольший удельный вес занимают налоговые проверки по следующим налогам: единый налог на вмененный доход для отдельных видов деятельности, налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, налог на прибыль организаций. При этом самая высокая результативность достигается при проверках налога на доходы физических лиц, исчисленного физическими лицами, не являющимися индивидуальными предпринимателями и лицами, занимающимися частной практикой и налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации.

В результате проведения анализа работы ИФНС России по Железнодорожному району г. Пензы были выявлены ключевые проблемы:

1) наличие несовершенств в нормативно-правовой базе по налогам и сборам, позволяющих осуществлять различные схемы уклонения от уплаты налогов;

2) недостаточно строгие меры ответственности, применяемые за совершение налоговых правонарушений;

3) отсутствие единой базы данных контролирующих органов.

В соответствии с «Основными направлениями налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов» были разработаны меры по противодействию налоговым злоупотреблениям, которые направлены на уклонение от уплаты налогов. Одним из методов является четкое закрепление на законодательном уровне механизмов, ограничивающих использование налогоплательщиками, так называемых фирм-«однодневок», а также налоговых схем с использованием оффшорных компаний.

Методы по формированию социального и гражданского самосознания можно считать одними из первых к применению. К ним относятся проведение мероприятий по повышению финансовой грамотности населения, формирование позитивного отношения к налогам, чтобы гражданин принимал во внимание не только личную выгоду от неуплаты налогов, но и негативные последствия для всего государства, и, следовательно, опосредованно и для этого гражданина тоже.

Исходя из всего вышесказанного, можно сказать, уклонение от налогов – неизбежная проблема любого государства. Однако существуют меры по уменьшению масштабов уклонения от уплаты. Для этого необходимо:

1.Систематическое совершенствование законодательства, как в отношении налогов, так и в плане общего ведения бизнеса;

2.Усиление контроля и средств мониторинга денежных потоков, с помощью которых можно скрыть средства, с которых должен быть уплачен налог;

3.Увеличение «прозрачности» системы сбора и распределения налоговых средств, так как это увеличит доверие налогоплательщиков государству;

4. Информационная систематическая работа на всех уровнях со всеми слоями населения с целью донесения критически важной функции сбора и распределения налогов в государстве.

Совершенствование способов обслуживания налогоплательщиков, оперативное и грамотное разъяснение письменных обращений граждан в налоговые органы, способствует формированию взгляда налогоплательщиков на налоговую службу, как на государственный орган, действующий в интересах не только всего общества, но и каждого гражданина, работающий во взаимодействии с ними. Только в этом случае возможны доверительные отношения между налоговыми администрациями и налогоплательщиками

Для формирования грамотности и культуры участников налоговых правоотношений первоначальным шагом является отказ от одностороннего характера взаимоотношений между налоговыми органами, налогоплательщиками, налоговыми консультантами и установления между ними цивилизованных партнерских отношений. Только благодаря сотрудничеству возможно обеспечить эффективное функционирование налоговой системы.

Интересно отметить то, что партнерские отношения в России в налоговой сфере абсолютно непривычны. Опираясь на опыт налогового взаимодействия государства и граждан можно сделать вывод, что они строятся на основе принципа власти-подчинения. То есть требуется пересмотреть видение налогоплательщиков о действующей системе в России для выстраивания взаимовыгодных взаимоотношений государства и налогоплательщиков.

Также необходимо повсеместно развернуть кампанию по информированию, пропаганде налогового законодательства, по повышению правовой культуры населения. Данную работу следует проводить систематически, целенаправленно и дифференцированно, с расчетом на различные слои населения, в направлении воспитания у россиян высокой налоговой культуры.

Таким образом, разработка концепции оказания налогоплательщикам информационно-разъяснительных услуг приобретает в настоящее время первоочередное значение, так как лишь при высоком уровне налоговой культуры станет возможным соблюдение налоговой дисциплины, снижение уклонения от уплаты налогов и повышение доходов бюджета.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ (с изм. и доп.) // СЗ РФ. 1998. №31. Ст. 3824.

- Кодекс Российской Федерации об административных правонарушениях: Федеральный закон от 30.12.2001 № 195-ФЗ (с изм. и доп.) // СЗ РФ. 2002. № 1 (ч. 1). Ст. 1.

- Постановление Пятнадцатого арбитражного апелляционного от 23.08.2011 № 15АП-7650/2011 по делу № А53-5148/2011 // СПС «Консультант-Плюс»

- Постановление ФАС Восточно -Сибирского округа от 18.01.2006 № А58-4095/05-Ф02-6999/05-С1 // СПС «Консультант-Плюс».

- О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации: Постановление Пленума ВАС РФ от 30.07.2013 № 57 // СПС «Консультант-Плюс».

- Постановление ФАС Московского округа от 25.12.2009 № КА-А40/14432-09 по делу № А40-91936/08-98-472 // СПС «Консультант-Плюс».

Аманалиев У.О. Состав налогового правонарушения // Известия ВУЗов Кыргызстана. 2015. № 2. С. 213-216.

- Аникиец С.Г. Налоговая культура российских граждан [Электронный ресурс]. – Режим доступа: http://law.edu.ru/doc/document.asp?docID=1225484 (дата обращения: 11.11.2017).

- Все о праве [Электронный ресурс]. – Режим доступа: http://www.allpravo.ru/diploma/doc45p0/instrum2717/item2724 (дата обращения: 11.11.2017).

Дарофеева Н.А. Налоговое администратирование. – М.: 2014.

- Касимов Д.О. Институциональные основы формирования и развития налоговой культуры: Дис. … канд. экон. наук: 08.00.10: утв. 13.06.12. – М., 2012.

- Кузнецов А.Л. Налоговая политика и налоговые органы: реальное состояние, проблемы, перспективы (региональный аспект) [Электронный ресурс]. – Режим доступа: http://vasilievaa.narod.ru/zhurnal/2.97–8.htm (дата обращения: 11.11.2017).

Лобачев А.А. Понятие налогового правонарушения // Ученые труды Российской академии адвокатуры и нотариата. 2015. № 1 (36). С. 89-93.

- Налоговая культура – важный элемент сильной системы налогообложения // Молодежный научный форум: Общественные и экономические науки: Электр. сб. ст. по материалам V студ. междунар. заочной науч.-практ. конф. – М.: «МЦНО». – 2013 – №5 (5). С. 12.

- Потапова А.А. Административное право. Конспект лекций. – М.: 2015.

Смагина А.Ю. Актуальные проблемы классификации налоговых правонарушений и ответственности за их совершение // Вектор науки Тольяттинского государственного университета. Серия: Юридические науки. 2015.№ 4 (23). С. 36-39.

Теория государства и права: учебник / Под ред. А. В. Малько. М.: Юрайт, 2013.

- Шашкова А.В. Ответственность налогоплательщиков за нарушения налогового законодательства. – М.: 2012. – С. 42.

- Официальный сайт Федеральной налоговой службы РФ. Налоговая аналитика. URL : www.nalog.ru;

-

Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ (с изм. и доп.) // СЗ РФ. 1998. №31. Ст. 3824. ↑

-

Кодекс Российской Федерации об административных правонарушениях: Федеральный закон от 30.12.2001 № 195-ФЗ (с изм. и доп.) // СЗ РФ. 2002. № 1 (ч. 1). Ст. 1. ↑

-

Лобачев А.А. Понятие налогового правонарушения // Ученые труды Российской академии адвокатуры и нотариата. 2015. № 1 (36). С. 89-93. ↑

-

Теория государства и права: учебник / Под ред. А. В. Малько. М.: Юрайт, 2013. С. 158. ↑

-

Лобачев А.А. Понятие налогового правонарушения // Ученые труды Российской академии адвокатуры и нотариата. 2015. № 1 (36). С. 89-93. ↑

-

Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ (с изм. и доп.) // СЗ РФ. 1998. №31. Ст. 3824. ↑

-

Аманалиев У.О. Состав налогового правонарушения // Известия ВУЗов Кыргызстана. 2015. № 2. С. 213-216. ↑

-

Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ (с изм. и доп.) // СЗ РФ. 1998. №31. Ст. 3824. ↑

-

Лобачев А.А. Понятие налогового правонарушения // Ученые труды Российской академии адвокатуры и нотариата. 2015. № 1 (36). С. 89-93. ↑

-

Постановление Пятнадцатого арбитражного апелляционного от 23.08.2011 № 15АП-7650/2011 по делу № А53-5148/2011 // СПС «Консультант-Плюс» ↑

-

Постановление ФАС Восточно-Сибирского округа от 18.01.2006 № А58-4095/05-Ф02-6999/05-С1 // СПС «Консультант-Плюс». ↑

-

О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации: Постановление Пленума ВАС РФ от 30.07.2013 № 57 // СПС «Консультант-Плюс». ↑

-

Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ (с изм. и доп.) // СЗ РФ. 1998. №31. Ст. 3824. ↑

-

Лобачев А.А. Понятие налогового правонарушения // Ученые труды Российской академии адвокатуры и нотариата. 2015. № 1 (36). С. 89-93. ↑

-

Постановление ФАС Московского округа от 25.12.2009 № КА-А40/14432-09 по делу № А40-91936/08-98-472 // СПС «Консультант-Плюс». ↑

-

Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ (с изм. и доп.) // СЗ РФ. 1998. №31. Ст. 3824. ↑

-

Лобачев А.А. Понятие налогового правонарушения // Ученые труды Российской академии адвокатуры и нотариата. 2015. № 1 (36). С. 89-93. ↑

-

Смагина А.Ю. Актуальные проблемы классификации налоговых правонарушений и ответственности за их совершение // Вектор науки Тольяттинского государственного университета. Серия: Юридические науки. 2015.№ 4 (23). С. 36-39. ↑

-

Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ (с изм. и доп.) // СЗ РФ. 1998. №31. Ст. 3824. ↑

-

Кодекс Российской Федерации об административных правонарушениях: Федеральный закон от 30.12.2001 № 195-ФЗ (с изм. и доп.) // СЗ РФ. 2002. № 1 (ч. 1). Ст. 1. ↑

-

Кодекс Российской Федерации об административных правонарушениях: Федеральный закон от 30.12.2001 № 195-ФЗ (с изм. и доп.) // СЗ РФ. 2002. № 1 (ч. 1). Ст. 1. ↑

-

Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ (с изм. и доп.) // СЗ РФ. 1998. №31. Ст. 3824. ↑

-

Дарофеева Н.А. Налоговое администратирование. – М.: 2014. – С. 7. ↑

-

Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ (с изм. и доп.) // СЗ РФ. 1998. №31. Ст. 3824. ↑

-

Шашкова А.В. Ответственность налогоплательщиков за нарушения налогового законодательства. – М.: 2012. – С. 42. ↑

-

Потапова А.А. Административное право. Конспект лекций. – М.: 2015. – С. 20. ↑

-

Официальный сайт Федеральной налоговой службы РФ. Налоговая аналитика. URL :www.nalog.ru; ↑

-

Официальный сайт Федеральной налоговой службы РФ. Налоговая аналитика. URL :www.nalog.ru; ↑

-

Касимов Д.О. Институциональные основы формирования и развития налоговой культуры: Дис. … канд. экон. наук: 08.00.10: утв. 13.06.12. – М., 2012. – С. 68. ↑

-

Налоговая культура – важный элемент сильной системы налогообложения // Молодежный научный форум: Общественные и экономические науки: Электр. сб. ст. по материалам V студ. междунар. заочной науч.-практ. конф. – М.: «МЦНО». – 2013 – №5 (5). С. 12. ↑

-

Налоговая культура – важный элемент сильной системы налогообложения // Молодежный научный форум: Общественные и экономические науки: Электр. сб. ст. по материалам V студ. междунар. заочной науч.-практ. конф. – М.: «МЦНО». – 2013 – №5 (5). С. 12. ↑

-

Все о праве [Электронный ресурс]. – Режим доступа: http://www.allpravo.ru/diploma/doc45p0/instrum2717/item2724 (дата обращения: 11.11.2017). ↑

-

Аникиец С.Г. Налоговая культура российских граждан [Электронный ресурс]. – Режим доступа: http://law.edu.ru/doc/document.asp?docID=1225484 (дата обращения: 11.11.2017). ↑

-

Кузнецов А.Л. Налоговая политика и налоговые органы: реальное состояние, проблемы, перспективы (региональный аспект) [Электронный ресурс]. – Режим доступа: http://vasilievaa.narod.ru/zhurnal/2.97–8.htm (дата обращения: 11.11.2017). ↑

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации

- Жизненный цикл организации и управление организацией (Стадии развития и методы продления жизненного цикла аэропорта «Шереметьево»)

- Жизненный цикл организации и управление организацией (Анализ жизненного цикла компании ОАО "Мобильные ТелеСистемы" под торговой маркой "МТС")

- Налог на прибыль организаций (АО «ПО «Севмаш»)

- Бренд как конкурентное преимущество компании (Положение бренда Лексус на рынке г. Красноярск)

- Баланс и отчетность (Теоретические аспекты и прогнозирования бухгалтерской отчетности)

- Страхование и его роль в развитии экономики ( Сущность и значение страховой деятельности для экономики, ее функции и классификации)

- Правила ведения расходного кассового журнала

- Проблемы развития потребительской кооперации в XXI веке

- Кадровая стратегия в системе стратегического управления организацией (Планирование и прогнозирование потребностей в персонале)

- Основные функции в системе менеджмента ( Теоретические основы функций менеджмента)

- Современное состояние и перспективы развития (Теоретико-методологические основы становления и функционирования индустрии спорта).