Анализ внешней и внутренней среды организации (Теоретические основы внешней и внутренней среды организации

Содержание:

Введение

Любая коммерческая организация строит свою деятельность с точки зрения получения прибыли. Для эффективной деятельности организации, в первую очередь, состояние финансовых ресурсов. В современных условиях рынка, когда наблюдается значительный рост конкуренции и рисков, одной из наиболее важных задач становится повышение эффективности планирования доходов и расходов. Независимо от экономической деятельности организации совершенствование системы планирования играет основную роль при принятии управленческих решений и способствует рациональному использованию финансовых ресурсов. Любое хозяйственное решение, которое принимается в условиях риска, требует экономического обоснования, прогнозирования, как будущего результата, так и его реализации.

Актуальность темы курсовой работы заключается в том, что анализ внешней и внутренней среды является одним из основных элементов в системе управления организацией. Таким образом, управленческий анализ деятельности организации позволит принять руководящему составу решения по максимизации прибыли и снижению финансовых рисков.

Цель курсовой работы состоит в проведении анализа внешней и внутренней среды на примере Товарищества с ограниченной ответственностью «Торговый Дом Гекса-Азия».

Для достижения поставленной цели требуется решение следующих задач:

- описать общую характеристику организации и провести анализ организационной структуры управления;

- провести анализ динамики и выполнения плана продаж;

- выполнить анализ внешней и внутренней среды организации;

- провести анализ материальных ресурсов и себестоимости продукции;

- проанализировать финансовые результаты за 2014 год, 2015 год, 2016 год;

- привести пути формирования стратегических решений для эффективной деятельности организации.

1.Теоретические основы внешней и внутренней среды организации

1.1 Понятие, классификация внешней и внутренней среды организации

Любая организация должна функционировать в определенной среде, как в положительной, так и отрицательной для нее. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания, так как внешняя среда служит источником производственных ресурсов, необходимых для формирования и поддержания производственного потенциала. Под влиянием событий, которые происходят вне компании, т.е. во внешней среде, руководителям приходится изменять внутреннюю организационную структуру, приспосабливая ее под изменившиеся условия.

Внешняя среда предприятия – ϶ᴛᴏ все условия и факторы, кᴏᴛᴏᴩые возникают независимо от деятельности организации и оказывают существенное воздействие на него[1].Основные факторы внешней среды, воздействующие на деятельность организации разделены на:

1.Политические и правовые;

Факторы законодательного и государственного характера могут ограничивать деятельность организации и влиять на уровень существующих возможностей и угроз. Например, некоторые организации в большой степени зависят от правительственных контрактов и субсидий. Сокращение таких субсидий может стать причиной тяжелого кризиса. Это может означать, что для данных организаций оценка политической обстановки может быть наиболее важным аспектом анализа внешней среды.

2.Экономические;

Существует множество экономических факторов, которые могут угрожать кризисом. Например, такие, как рост стоимости кредита, изменение курса обмена валют, общее снижение деловой активности. На способность организации оставаться прибыльной непосредственное влияние оказывают общее здоровье и благополучие экономики, стадии развития экономического цикла. Макроэкономический климат в целом определяет уровень возможностей достижения организациями своих экономических целей. Неблагоприятные экономические условия оказывают влияние на спрос на товары и услуги организаций и могут поставить под угрозу существование коммерческой организации.

3.Социальные и культурные факторы формируют стиль нашей жизни, работы, потребления и оказывают значительное воздействие практически на все организации. Новые тенденции создают тип потребителя и, соответственно, вызывают потребность в иных товарах и услугах, других стратегиях организации. Хорошим примером этому может служить возросшая обеспокоенность западных потребителей состоянием окружающей среды, на которую отдельные организации ответили применением перерабатываемой упаковки и отказом от использования в производстве хлористых фторуглеводородов. Для организаций, которые не смогли перестроиться и продемонстрировать общественности свою озабоченность состоянием окружающей среды, могут наступить трудные времена, сопровождающиеся бойкотами, пикетами, протестами и осуждением в СМИ.

4.Технологические факторы влияют технологических факторов на разработку антикризисных стратегий часто столь очевидно, что их считают основным двигателем производственного — и шире — социального прогресса[2].

Внутренняя среда предприятия определяет технические и организационные условия работы организации и будет результатом управленческих решений. Целью анализа внутренней среды организации служит выявление слабых и сильных сторон его деятельности, так как, ɥᴛᴏбы воспользоваться внешними возможностями, предприятие должно иметь определенный внутренний потенциал. Внутренняя среда организаций включает следующие основные элементы: производство, финансы, маркетинг, управление персоналом, организационную структуру. Значение анализа внутренней среды объясняется следующими обстоятельствами:

- информация о внутренней среде необходима для того, ɥᴛᴏбы определить внутренние возможности, потенциал, на кᴏᴛᴏᴩый организация может рассчитывать в конкурентной борьбе для достижения поставленных целей;

- анализ внутренней среды позволяет лучше уяснить цели и задачи организации.

Основными элементами внутренней среды организации объем и темпы производства, уровень обеспеченности сырьем и материалами, контроль качества. Организационная структура, производительность труда, уровень менеджмента, квалификация, каналы распределения и сбыта, ценообразование финансовое состояние организации, планирование доходов и расходов на предстоящий финансовый год и множество других факторов, которые на прямую связанны с деятельностью организации и отражают его конкурентоспособность и рентабельность деятельности[3].

1.2 Методы анализа внешней и внутренней среды организации

Анализ внешней среды организации– это оценка состояния и возможностей дельнейшего развития субъектов организации и факторов окружающей среды – рынки, отрасли, поставщики, а также более глобальные факторы внешней среды, на влияние которых предприятие не может воздействовать. Анализ проводится для того, чтобы получить данные о факторах, которые представляют наибольшую опасность, или же наоборот, предлагают новые возможности[4].

Для более подробного и наглядного анализа внешней среды организации используют один из методов анализа - PEST-анализ.PEST-анализ основан на составлении перечня возможных воздействий по следующим направлениям:

- политические факторы (Р): какие возможности и угрозы для бизнеса создает динамика политической ситуации; каковы главные тенденции, которые могут повлиять на деятельность компании?

- состояние экономики (Е): каковы наиболее существенные ожидаемые события в экономике и как влияет экономическая ситуация на перспективы бизнеса?

- социально-культурные особенности (S): в чем особенности социального, демографического, культурного свойства, которые должны учитываться в работе?

- научно-техническая среда (Т): в какой степени бизнес зависит от нововведений и изменений; насколько динамичны темпы научно-технического прогресса в отрасли; какова доля функции НИОКР в деятельности предприятия?

PEST-анализ можно проводить как на качественном, так и на количественном уровне. Общая схема проведения PEST-анализа представлена ниже.

1. Разрабатывается перечень факторов макроокружения, имеющих высокую вероятность реализации и воздействия.

2. Оценивается значимость каждого события для данного предприятия путем присвоения ему определенного веса.

3. Дается оценка степени влияния (как положительного, так и негативного) каждого фактора на стратегию предприятия.

4. Определяются взвешенные оценки путем умножения веса фактора на силу его воздействия, и подсчитывается суммарная взвешенная оценка для данной компании. Суммарная оценка указывает на степень готовности компании реагировать на текущие и прогнозируемые факторы макроокружения.

При количественном варианте оценки следует учитывать, что:

- весовой коэффициент должен отражать степень вероятности наступления события;

- количественная оценка влияния фактора должна принимать как отрицательное, так и положительное значение;

- итоговая оценка дает информацию о том, в какой степени компания зависит от макросреды, однако помимо получения суммарной оценки необходимо проанализировать вклад каждого фактора в получении результирующего значения, а также оценить взаимодействие факторов[5]. Также используют анализ отраслевых рынков, который предполагает исследование потенциала товарного хозяйствования с точки зрения динамики развития отраслевых структур и концентрации производителей в отрасли. Также, анализ отраслевых рынков предполагает исследование стратегий поведения рыночных структур. При этом данный анализ отраслевой организации не оставляет без внимания изучение вопросов рациональности использования ограниченных ресурсов, степени технического прогресса.

Также большинство организаций, остаются в традиционном положении на отраслевом рынке в качестве пассивного субъекта воздействия внешней среды. Данные организации лишь реагируют на изменения в экономических и технических сферах страны, при этом ничего не предпринимают. Для активных субъектов рынка, которые способны оказывать воздействие на структуры отраслевого рынка, на дифференциацию продукта, создавать барьеры для конкурентов, характерно стратегическое поведение на отраслевом рынке. Поэтому для анализа их деятельности необходимо основываться на стратегическую концепцию самой организации. SWOT-анализ предполагает возможность оценки фактического положения и стратегических перспектив компании, получаемых в результате изучения сильных и слабых сторон компании, ее рыночных возможностей и факторов риска. SWOT-анализ имеет управленческую и стратегическую ценность, если связывает воедино факторы внутренней и внешней среды и сообщает, какие ресурсы и возможности понадобятся компании в будущем.SWOT - это акроним слов Strengts (силы), Weaknesses (слабости), Opportunities (благоприятные возможности) и Тhreats (угрозы). Внутренняя обстановка компании отражается в S и W, а внешняя - в О и Т.

SWOT-анализ помогает ответить на следующие вопросы:

- используются ли сильные стороны как преимущества компании;

- являются ли слабости компании ее уязвимыми местами;

- какие благоприятные обстоятельства дают шансы на успех;

- на какие угрозы обратить внимание в первую очередь.[6]

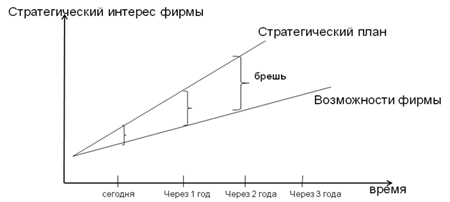

Gap-анализ применяется в случаях, когда текущие результаты компании имеют расхождения с запланированными.

Рисунок 1 - Gap-анализ компании

(Источник: Арутюнова Д.В. Стратегический менеджмент URL: http://www.aup.ru/books/m205/6_1.htm (Дата обращения: 05.01.2018)

После анализа разрабатывается план действий по устранению разрыва. Таким образом, цель gap-анализа – определить, существует ли разрыв между целями и возможностями и, если да, установить, как «заполнить» его. Применение анализа разрыва означает:

- определение интереса фирмы, выраженного в терминах стратегического планирования;

- выяснение реальных возможностей с точки зрения текущего состояния среды и предполагаемого будущего состояния;

- определение конкретных показателей стратегического плана;

- установление разницы между показателями стратегического плана и возможностями, диктуемыми реальным положением фирмы;

- разработка программ, необходимых для заполнения разрыва.

Возможны следующие варианты проведения gap-анализа:

1) определение расхождений по показателям продаж компании со средними показателями отрасли или отраслевого лидера;

2) определение расхождений по времени разработки продукта;

3) определение расхождений по стоимости продукта со среднеотраслевыми параметрами или параметрами лидера;

4) определение расхождений по качеству продукции.

В случае если стратегический интерес компании представлен одновременно несколькими параметрами используется расширенное представление gap-анализа, которое предполагает одновременную оценку деятельности по нескольким стратегическим направлениям[7].

Выводы по первой главе:

При анализе внешней среды организации, изучают определенные факторы, которые могут повлиять на стратегию организации и привести к неблагоприятным последствиям деятельности компании. Таким образом, при анализе влияния внешней среды на деятельность организации, в первую очередь необходимо рассматривать социальные факторы, т.е. самих потребителей товара или услуг.

Далее после проведения анализа влияния внешних факторов на деятельность организации, приступают к анализу внутренней среды компании.

Это является управленческим анализом, благодаря которому руководитель организации понимает какие издержки он должен понести и при этом максимизировать прибыль компании.

2. Анализ состояния внешней и внутренней среды ТОО «Торговый Дом Гекса-Азия»

2.1 Общая характеристика организации и организационная структура управления

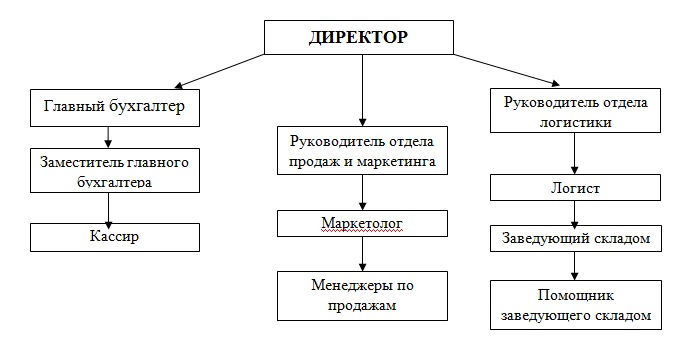

Объектом исследования является Товарищество с ограниченной ответственностью «Торговый Дом Гекса-Азия» - это представительство группы компаний «ГЕКСА» (Российская Федерация), которая занимается продажей Паро-Гидроизоляционного материала «ИЗОСПАН», геотекстиля для дорожного строительства «ГЕОСПАН» (геоткань, объемные георешетки, стеклосетки), укрывного материала для теплиц под торговой маркой «Агротекс». Также специализируется продажей одноразовых медицинских изделий (бахилы, медицинские халаты). «Агротекс» — это нетканый укрывной материал, имеющий воздушную, пористую и полупрозрачную структуру, которая пропускает воздух, воду и 90% света, а ультрафиолетовый стабилизатор гарантирует долгосрочное использование материала, от трех до пяти сезонов. Данный материал применяется для регулирования микроклимата в растениеводстве, защиты и повышения эффективности выращивания овощных и плодово-ягодных культур. Компания зарегистрирована в городе Алматы (Республика Казахстан) 1 марта 2007 года по адресу: пр. Райымбека, 223 «Е», офис 1. Большинство работников компании прошли обучение по применению данных материалов в сельском хозяйстве, строительстве на заводе-изготовителе в городах Российской Федерации в Торопецком районе Тверской области и в городе Дубна. Товарищество с ограниченной ответственностью «Торговый Дом Гекса-Азия» имеет международный сертификат соответствия в (ISO 9000/9001/9004/19011: 2000). Товарищество с ограниченной ответственностью «Торговый Дом Гекса - Азия» является представителем группы компании «ГЕКСА». Организация имеет общеустановленный порядок налогообложения и является плательщиком налога на добавленную стоимость (12 % в Республике Казахстан).Товарищество с ограниченной ответственностью «Торговый Дом Гекса-Азия» является юридическим лицом и отвечает по своим обязательствам всем своим имуществом. Товарищество имеет в собственности имущество, которое учитывает его на балансе организации. Товарищество осуществляет владение, пользование и распоряжение своим имуществом в соответствии с целями своей деятельности. Во главе компании ТОО «Торговый Дом Гекса-Азия» - директор, который руководит текущей деятельностью организации. Тип организационной структуры данной компании – линейный.Структура ТОО «Торговый Дом Гекса-Азия», с учетом наемного персонала, представлена ниже на рисунке 2.

Рисунок 2 - Организационная структура организации ТОО «Торговый Дом Гекса-Азия»

(Авторский рисунок)

Согласно 24 статье пункту 5 «Предпринимательского Кодекса Республики Казахстан от 29 октября 2016 № 375 – V» Товарищество с ограниченной ответственностью «Торговый Дом Гекса - Азия» относится к среднему предпринимательству.

Принципы работы компании:

- Оперативность. Имеются складские комплексы по всей России и в Казахстане, общая площадь, которых составляет более 20 000 кв. м.

-Гибкость. Взаимовыгодные решения с партнёрами

- Профессионализм. Обучению, повышению квалификации и мотивации персонала ГЕКСА уделяет особое внимание.

- Конкурентные цены

2.2 Анализ внешней среды (PEST-анализ)

Для анализа внешней среды используется такой метод как PEST-анализ. В таблице 1 приведены факторы макросреды, влияющие на деятельность ТОО «Торговый Дом Гекса-Азия».

Таблица 1 – PEST-анализ ТОО «Торговый Дом Гекса-Азия»

|

Р – политика 1.Законодательное регулирование деятельности представительств иностранных компании на территории РК, создание ресурса «Электронной таможни» (отслеживание товаров на территорию РК из стран ЕАЭС). 2.Отсутствует государственное регулирование конкуренции в отрасли торговли товаров и услуг 3.Ужесточение отбора по государственным тендерам |

E – экономика

|

|

Продолжение таблицы |

|

|

S - социология 2. Уменьшение по официальным данным статистики РК строительных работ, что отрицательно влияет на рынок сбыта стройматериалов ТОО «Торговый Дом Гекса-Азия» |

T - технология Но необходимо, заметить, что «головная организация» с начала 2017 года поставляет товар, произведенный по новой технологии с добавлением определенного вещества, не употребляемые вредителями строительных материалов |

Таким образом, в сложившейся ситуации нельзя сделать определенных выводов, но возможно отметить две тенденции развития: рост цен на инновационный материал, поставляемой продукции с «головной компании Гекса», но также в этом случае необходимо обеспечить доступность товара для обычных потребителей (покупка товара в не промышленных целях). В связи с этим, может возникнуть риск конкуренции на рынке сбыта данной продукции и руководящему составу необходимо задуматься о продвижении продукции и технологических инновациях. Возможно также временное сокращение импорта с территории России, в связи с вводом ресурса электронной таможни.

2.3 Анализ внутренней среды организации (SWOT-анализ, анализ продаж и издержек)

ТОО «Торговый Дом Гекса-Азия» представляет собой успешную организацию, которая даже в кризис смогла удержать свои позиции на рынке. Кроме того, в 2016 году она заняла второе место в РК по качеству строительных материалов, так как успешная политика организации смогла обеспечить выполнение и увеличение плана продаж в 2016 г., что подтверждает спрос и удовлетворение потребителем качества продукции.

SWOT – анализ предприятия ТОО «Торговый Дом Гекса - Азия» представлен в таблице 2:

Таблица 2- SWOT – анализ Товарищество с ограниченной ответственностью «Торговый Дом Гекса - Азия»

|

Внешняя среда |

Возможности |

Угрозы |

|

1)Применение новейших технологий продаж; |

1)На рынке имеются конкурентоспособные компании; |

|

|

2)Приемлемые цены; |

2)Недостаточно рекламы продукции; |

|

|

3) На данный продукции спрос будет всегда; |

3)Угроза поглощения более крупной компанией; |

|

|

4)Налаженная связь с поставщиками |

4)Дефицит специалистов |

|

Внутренняя среда |

Сила |

Слабость |

|

1)Удовлетворенность заказчиков продукцией; |

1) Неблагоприятная экономическая ситуация в стране; |

|

|

2) Сравнительно низкая себестоимость; |

2) Усиление позиций компаний-конкурентов; |

|

|

3) Бренд, зарекомендовавший себя в области строительства и сельском хозяйстве. |

3) Отсутствие постоянного поставщика транспортных услуги (перевозки крупногабаритных грузов) |

Из представленной выше таблицы можно сделать вывод, что организации необходимо бороться за место на рынке, так как оно может быть поглощено более крупной компанией или станет менее привлекательно для заказчиков из-за большого количества конкурентов на рынке. Организация резко реагирует на экономическую ситуацию в стране, что также сказывается на цену продукции и заработной платы, соответственно могут возникать проблемы с наемным персоналом. Низкая себестоимость относится к положительному фактору, это необходимо для того, чтобы выдерживать конкуренцию на рынке. Основными крупными конкурентами на территории Республики Казахстан составляют такие компании как: ТОО «Tyveksolid», ТОО «Эксобонд D», ТОО «TechnohautB».

Проанализировав итоги выполнения плана продаж, ТОО «Торговый Дом Гекса-Азия» за период с 2014 – 2016 гг., были приведены данные выполнения плановых показателей.Показатели приведены за три года, так как на момент написания данной курсовой работы итоги по 2017 году не подведены.

Исходя из данных таблицы 2, в 2014 году план продаж в целом по всем видам номенклатурной продукции выполняется на 13 %, а уже в 2015 году средний показатель увеличивается и составляет 92 %. Этому свидетельствует ранее приведенные данные увеличения дохода от реализации продукции в 2015 году по сравнению с 2014 годом на 42 %. В 2016 году тенденция выполнения плана продаж сохраняется в среднем значении составляет 91 %. Анализ выполнения плана продаж продукции ТОО «Торговый Дом Гекса-Азия», 2014-2016 гг. представлена в приложении М. По данным приложения М, выполнение плана продажа за 2014-2016 гг. ТОО «Торговый Дом Гекса-Азия» представлено на рисунке 3.

Рисунок 3 – Выполнение плана продаж по видам продукции ТОО «Торговый Дом Гекса - Азия» за 2014 – 2016 гг., шт.

(Авторский рисунок)

Из приведенного анализа, наблюдается выполнение плана продаж в основном по укрывному материалу для теплиц «Агротекс» на протяжении трех лет (2014 – 2016 гг.). Так в 2015 и 2016 годах наблюдается достижение плановых показателей по трех основным видам продукции. Таким образом, проведенный анализ динамики и выполнения плана продаж ТОО «Торговый Дом Гекса-Азия» выявилось, следующее:

- необходимо увеличить товарную линейку, для того, чтобы укрепить данные показателей, приведенные в 2015 году и 2016 году;

- изменить штатную структуру и повысить качество подготовки отдела продаж;

- пересмотреть активность компании на рынке строительных материалов (рекламные компания, маркетинговые мероприятия и т.д.).

ТОО «Торговый Дом Гекса-Азия» занимает уверенные позиции на рынке Средней Азии и входит в число лидеров в своей отрасли. Важным фактором коммерческого успеха компании являются высокие стандарты обслуживания клиентов. Организация постоянно повышает квалификацию своих работников, путем финансирования семинаров по различным направлениям профессиональной деятельности (бухгалтерия, менеджеры по продажам). Согласно текущей стратегии ТОО «Торговый Дом Гекса-Азия», сотрудники проходят профессиональные курсы в сфере налогообложения, международного налогообложения, техники продаж и т.д.

Необходимо проанализировать основные технико-экономические показатели ТОО «Торговый Дом Гекса-Азия» с 2014 по 2016 года, которые представлены в приложении Ж. По данным таблицы, доход от реализации товаров в 2015 году по сравнению с 2014 годом увеличился на 41,7%, в 2016 г. доход от реализации продукции увеличился на 11,1 %, по сравнению с 2015 г. Данное увеличение произошло за счет роста объема продаж продукции, а именно геотекстиля для дорожного строительства. Соответственно себестоимость продукции выросла в 2015 году на 30 %, а в 2016 на 22,3%. Данное изменение проиллюстрировано на рисунке 4.

Рисунок 4 – Изменение дохода и себестоимости продукции ТОО «Торговый Дом Гекса - Азия». 2014-2016 гг., млн. тг.

Фонд оплаты труда увеличился в 2015 году на 12%, по сравнению с 2014 годом. Также в 2016 году произошло увеличение в данной статье на 21%. Таким образом, фонд оплаты труда увеличился в 2015 г., 2016 г., вследствие увеличения штата сотрудников в среднем на 7 %, по сравнению с предыдущим периодом (рисунок 5).

Рисунок 5 –Изменение фонда оплаты труда работников ТОО «Торговый Дом Гекса - Азия», 2014 – 2016 гг., млн. тг.

(Авторский рисунок)

Коэффициент фондоотдачи увеличивается в 2015 г., 2016 г., на 25% и на 40%, соответственно. Таким образом, на протяжении трех анализируемых периодов доход от реализации продукции возрастает, как было описано ранее. Тем самым, чем выше значение коэффициента, тем более эффективно используются основные средства. Иными словами, на каждую тенге выручки организация затратила меньше основных средств.

В то же время значение общего совокупного дохода в 2015 и 2016 гг. резко снижается, по сравнению, с 2014 годом (рисунок 5).

Рисунок 5 – Изменение общего совокупного дохода ТОО «Торговый Дом Гекса - Азия», 2014 – 2016 гг., млн. тг.

(Авторский рисунок)

Средняя величина уменьшения общего совокупного дохода за три анализируемых года составляет 301 %, что свидетельствует о резком увеличении расходов.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Себестоимость продукции уменьшается в 2016 году по всем позициям в среднем на 12 %. Сложившиеся соотношения привели к росту дохода от реализации на 11%.

Из проведенного анализа расходов выявлено:

- наибольшую долю расходов составляют административные расходы (удельный вес административных расходов в 2016 году составил 51 %);

-из данной статьи расходов далее выявлено, что на протяжении трех анализируемых лет увеличиваются расходы на аренду складских помещений и оплату труда работникам. Так в 2015 г., по сравнению с 2014 г. расходы на аренду помещений увеличились на 146 %. Расходы на оплату труда работникам в 2016 году, по сравнению с 2015 годом увеличились на 21 %.

Необходимо разработка минимизации данных статей расходов, так как ТОО «Торговый Дом Гекса-Азия» находится в кризисном финансовом положении с 2016 года, что свидетельствует анализ финансового положения.

Организация зависимо от заемных источников финансирования, что может в будущем повлечь за собой постоянный риск неплатежеспособности. Значительное превышение кредиторской задолженности над дебиторской, что создает угрозу устойчивости организации.

Выводы по второй главе

Из приведенного SWOT – анализа, можно сделать вывод, что ТОО «Торговый Дом Гекса - Азия» необходимо бороться за место на рынке.Так как на рынке Республики Казахстан существует одни из сильнейших конкурентовТОО «Tyveksolid», ТОО «ЭксобондD», ТОО «TechnohautB».ТОО «Торговый Дом Гекса - Азия» может быть поглощено более крупной компанией.

Текущее финансовое состояние предприятия можно определить как неудовлетворительное, ввиду негативных показателей финансовой устойчивости, в частности, чрезмерно высокой зависимости от заемных средств (за счет которых сформирована основная часть капитала), отрицательного значения коэффициента обеспеченности собственными оборотными средствами. Рентабельность активов выросла за счет роста чистой прибыли.

По данным предварительного анализа результатов деятельности организации, наблюдается тенденция резкого повышения административных расходов в 2015 году на 99,9 % по сравнению с 2014 годом, соответственно доход при этом также возрастает в 4 раза по сравнению с 2015 годом.По данным анализа наибольшую долю краткосрочных активов составляет запасы 70 % из общей доли в 2016 году. Заемные средства представлены в виде кредиторской задолженности, в 2016 году составили 81 % из общей доли формирования активов.

Исходя из приведенных данных, наблюдается, что краткосрочная дебиторская задолженность увеличилась в 2015 году в 4 раза, по сравнению с предыдущим годом. Данный факт свидетельствует о невыполнении договорных обязательств (оплаты в срок) покупателей. Данное изменение в договоре привело также к увеличению дебиторской задолженности, но незначительно, на 28 % по сравнению с 2015 годом.

3.Рекомендации выбора стратегии развития ТОО «Торговый Дом Гекса-Азия» и пути минимизации расходов

ТОО «Торговый Дом Гекса-Азия» необходимо разработать стратегию развития рынка, которая нацелена на привлечение новых клиентов. Это может быть достигнуто путем привлечения новых групп потребителей.

Также необходимо рассмотреть стратегию диверсификации, которая связана с расширением деятельности организации. Необходимо четко определить свои задачи и цели в будущем, но также учитывать слабые места конкурентов, иначе такая стратегия превратится в «маркетинговую дальнозоркость», то есть сосредоточение только на долгосрочных планах. Главными направлениями деятельности ТОО «Торговый Дом Гекса-Азия» в выработке конкурентоспособных стратегических решений должны стать:

1) сбор и переработка значительных объемов разнообразной по характеру информации;

2) ведение переговоров с многочисленными группами стратегического влияния, потенциальными поставщиками ресурсов, клиентами, заказчиками;

Необходимо отметить, что проведенный ранее анализ позволяет сделать вывод о неустойчивом финансовом положении.

SWOT анализ показывает наличие слабых сторон в деятельности организации, а также необходимость учета угроз внешней среды.

Таким образом, ТОО «Торговый Дом Гекса-Азия» необходимо разработать четкий маркетинговый с будущий год, где будут отражены все пути совершенствования организации и «завоевание» новых потребителей.

К этому могут относится, например, развитие рекламы о продукте. В основном всю необходимую информацию потребитель ищет в Интернет-ресурсах. Необходимо разработать интернет-магазин и заключить договора с известными строительными компаниями для предоставления нашей в данном

случае информации на их Интернет-ресурсах. Также необходимо принимать участие в ежегодных конференциях и специализированных выставках, что бренд был более узнаваемым.

Из проведенного анализа расходов ТОО «Торговый Дом Гекса-Азия» выявлено, что увеличение общих расходов организации в 2014-2016 гг. произошло за счет прироста расходов на аренду помещения и расходов по оплате труда работников. Для увеличения величины собственных средств ТОО «Торговый Дом Гекса - Азия» рекомендуется добиться повышения путем внедрения, таких рекомендаций как:

-сокращения расходов по оплате труда сотрудников (отдел продаж и маркетинга) за счет передачи части должностных обязанностей на аутсорсинговую компанию ТОО KACC. С учетом данной рекомендации расходы на оплату труда сокращаются на 45 % в 2017 году.

-сокращение расходов на аренду складского помещения (площадью 800 кв.м.) на 76 %.

Из приведенного анализа расходов выявлено, что доля расходов на оплату складских помещений возрастает. ТОО «Торговый Дом Гекса-Азия» арендует два складских помещения площадью 500 кв.м., 800 кв.м. В 2017 году рекомендуется арендовать склад только площадью 500 кв.м., так как дополнительный склад был арендован с ожиданием больших поставок товара. Необходимо пересмотреть сроки и условия поставки товара от поставщика к покупателю, т.е. доставка будет производится напрямую от поставщика (Московская область) к покупателю. Расчеты за товарную продукцию будут также производиться через представительство в г. Алматы и выписка необходимых бухгалтерских документов.

Договор аренды складского помещения организация пролонгирует каждый год. При введении данной рекомендации в организации возникают новые незначительные затраты, которые будут связаны с условиями договора. В данном договоре аренды прописано, что в случае расторжения договора по инициативе арендатора выплачивается сумма неустойки в размере полной стоимости месячной аренды склада. В свою очередь, организация понесет затраты единовременно, в размере 850 000 тенге. Для увеличения величины собственных средств ТОО «Торговый Дом Гекса - Азия» рекомендуется добиться повышения путем внедрения, таких рекомендаций как:

-сокращения расходов по оплате труда сотрудников (отдел продаж и маркетинга) за счет передачи части должностных обязанностей на аутсорсинговую компанию ТОО KACC. С учетом данной рекомендации расходы на оплату труда сокращаются на 45 % в 2017 году.

-сокращение расходов на аренду складского помещения (площадью 800 кв.м.) на 76 %. Далее для расчета рекомендованных мероприятий необходимо предоставить общие показатели по внедрению разработанных рекомендаций. Выявлено, что административные расходы в 2017 г. (прогноз) уменьшаются на 3,9 %, что является положительной тенденцией для деятельности организации. Влияние разработанных рекомендаций ТОО «Торговый Дом Гекса-Азия» изображено на рисунке 6.

Рисунок 6 – Влияние разработанных рекомендаций ТОО «Торговый Дом Гекса-Азия»,2017 г. (прогноз), млн. тг.

(Авторский рисунок)

Из данных приведенных в таблице 22, выявлено, что административные расходы в 2017 г. (прогноз) уменьшаются на 3,9 %, что является положительной тенденцией для деятельности организации. В свою очередь, чистая прибыль по прогнозу на 2017 г. составит 3 440 157 тенге. Предположительно, что при вводе данных рекомендаций в работу, по сокращению расходов, ТОО «Торговый Дом Гекса-Азия» покроет свои убытки. В 2017 году при вводе данной рекомендации в работу ТОО «Торговый Дом Гекса-Азия», запасы на сумму 48 244 244тенге переместят на склад площадью 500 кв.м. и в 2017 году полностью переходит на систему прямых поставок. Договорные отношения с покупателями будут пересмотрены с условиями прямой поставки с территории Российской Федерации до покупателя в Республику Казахстан уже с 2017 года. Данный вид сделки называется транзитная торговля, т.е. товары на склад фактически не поступают.

Выводы по третьей главе:

Для увеличения величины собственных средств ТОО «Торговый Дом Гекса - Азия» рекомендуется добиться повышения путем внедрения, таких рекомендаций как:

-сокращения расходов по оплате труда сотрудников (отдел продаж и маркетинга) за счет передачи части должностных обязанностей на аутсорсинговую компанию ТОО KACC. С учетом данной рекомендации расходы на оплату труда сокращаются на 45 % в 2017 году.

-сокращение расходов на аренду складского помещения (площадью 800 кв.м.) на 76 %.

Экономическая эффективность предложенных рекомендаций также подтверждается ростом показателя рентабельности от основной деятельности ТОО «Торговый Дом Гекса - Азия» на 113 %, с учетом, что организация работала с показателем убытка (2015-2016 гг.). Показатель рентабельности в 2017 году (прогноз) составил 0,8%,с учетом убытка.

Заключение

Из приведенного SWOT – анализа, можно сделать вывод, что ТОО «Торговый Дом Гекса - Азия» необходимо бороться за место на рынке.Так как на рынке Республики Казахстан существует одни из сильнейших конкурентов ТОО «Tyveksolid», ТОО «ЭксобондD», ТОО «TechnohautB».ТОО «Торговый Дом Гекса - Азия» может быть поглощено более крупной компанией. Текущее финансовое состояние предприятия можно определить как неудовлетворительное, ввиду негативных показателей финансовой устойчивости, в частности, чрезмерно высокой зависимости от заемных средств (за счет которых сформирована основная часть капитала), отрицательного значения коэффициента обеспеченности собственными оборотными средствами. Рентабельность активов выросла за счет роста чистой прибыли. По данным предварительного анализа результатов деятельности организации, наблюдается тенденция резкого повышения административных расходов в 2015 году на 99,9 % по сравнению с 2014 годом, соответственно доход при этом также возрастает в 4 раза по сравнению с 2015 годом. Необходимо разработка минимизации данных статей расходов, так как ТОО «Торговый Дом Гекса-Азия» находится в кризисном финансовом положении с 2016 года, что свидетельствует анализ финансового положения. Согласно данным анализа финансового положения, в 2016 г. коэффициент общей оборачиваемости капитала имеет тенденцию снижения. Так, в 2016 году уменьшается на 2,38 ед., что свидетельствует о снижении скорости оборота всего капитала организации. При этом продолжительность нахождения капитала в активах организации увеличилась на 37,25 ед. и составила в 2016 году 96 дней. Внедрение данных рекомендаций позволит увеличить доход от реализации продукции на 1,06 % и позволит снизить себестоимость продукции на 2,1 %.Организации необходима активная маркетинговая политика, также улучшение путей сбыта продукции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Антипина А.А. Экономические исследования и разработки.-2017 - № 7 – С.56-57

2.Арутюнова Д.В. Стратегический менеджмент URL: http://www.aup.ru/books/m205/6_1.htm (Дата обращения: 05.01.2018)

3.Васильева Н.А., Матеуш Т.А., Миронов М.Г. Экономика предприятия: краткий курс лекций/Н.А. Васильева, Т.А. Матеуш, М.Г. Миронов.-М.: Издательство Юрайт,2012. – 29 с.

2.Зуб А.Т. Антикризисное управление 2-е издание пер. и доп. Учебник для бакалавров/ А.Т. Зуб URL:https://studme.org/1584072018773/ekonomika/antikrizisnoe_upravlenie. (Дата обращения:04.01.2018)

5.Рой Л.В., Третьяк В.П. Анализ отраслевых рынков. Учебник URL: https://books.google.kz (Дата обращения: 05.01.2018)

-

Васильева Н.А., Матеуш Т.А., Миронов М.Г. Экономика предприятия: краткий курс лекций/Н.А. Васильева, Т.А. Матеуш, М.Г. Миронов.-М.: Издательство Юрайт,2012. – 29 с. ↑

-

Зуб А.Т. Антикризисное управление 2-е издание пер. и доп. Учебник для бакалавров/ А.Т. Зуб URL:https://studme.org/1584072018773/ekonomika/antikrizisnoe_upravlenie. (Дата обращения:04.01.2018) ↑

-

Васильева Н.А., Матеуш Т.А., Миронов М.Г. Экономика предприятия: краткий курс лекций/Н.А. Васильева, Т.А. Матеуш, М.Г. Миронов.-М.: Издательство Юрайт,2012. – 31 с. ↑

-

Антипина А.А. Экономические исследования и разработки.-2017 - № 7 – С.56-57 ↑

-

Арутюнова Д.В. Стратегический менеджмент URL: http://www.aup.ru/books/m205/6_1.htm (Дата обращения: 05.01.2018) ↑

-

Рой Л.В., Третьяк В.П. Анализ отраслевых рынков. Учебник URL: https://books.google.kz (Дата обращения: 05.01.2018) ↑

-

Арутюнова Д.В. Стратегический менеджмент URL: http://www.aup.ru/books/m205/6_1.htm (Дата обращения: 05.01.2018) ↑

- Роль центрального банка РФ в осуществлении денежно-кредитной политики

- Бенчмаркинг в конкурентном анализе

- «Организационная культура и ее роль в современных организациях» . .

- «Особенности управления региональным рынком труда» .

- Технология работы с жалобами гостей в ресторане (на примере сети ресторанов «Кофемания»)

- Управление временем сотрудников ресторана («Кофемания»)

- ПОНЯТИЕ И КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ОТРАСЛИ ПРАВА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ В РФ

- Психосемантика рекламы (Рекламная деятельность как социально-психологическое явление)

- Сущность и особенностей банкротства юридических лиц

- «Общее понятие о гражданском праве»

- Управление поведением в конфликтных ситуациях (Роль и сущность конфликта)

- «Основные этапы развития проектного менеджмента. «Гуру» проектного менеджмента»