Жизненный цикл организации и управление организацией (Теоретические основы жизненного цикла организации.)

ВВЕДЕНИЕ

Организации возникают, формируются, достигают успеха, ослабевают и в конечном итоге перестают существовать. Единицы их существуют бесконечно долго, и ни одна из организаций не существует без изменений. Новые организации создаются каждый день. В то же время сотни организаций ликвидируются безвозвратно ежедневно. Те, кто знает, как адаптироваться – процветать, а негибкие организации – исчезают.

Актуальность работы объясняется тем, что в сегодняшнем бизнесе преуспевающий лидер должен четко ориентироваться в окружающем нас мире и вовремя реагировать на ситуацию. Конечно, вопросы управления жизненным циклом являются стратегическими целями. Не зная, на какой стадии развития находится предприятие, глава компании не сможет создать правильную стратегию, не сможет оценить, насколько принятый стиль управления соответствует этому этапу. Эти знания очень важны для высшего менеджмента как для государственного, так и для частного предприятия.

Именно поэтому концепция жизненного цикла организации как прогнозируемые изменения с определенной последовательностью состояний с течением времени широко распространена. Используя концепцию жизненного цикла, можно увидеть, что существуют четкие этапы, через которые проходят организации, и что переходы с одного этапа на другой являются предсказуемыми, а не неожиданными.

Целью курсовой работы является выявление этапа жизненного цикла ПАО «Акрон» и разработка предложений по совершенствованию его деятельности

Для достижения цели были поставлены следующие задачи:

- рассмотреть теоретические основы жизненного цикла организации;

- провести анализ жизненного цикла ПАО «Акрон»;

- рассмотреть направления развития ПАО «Акрон».

Объект исследования – деятельность ПАО «Акрон». Предмет исследования – жизненный цикл ПАО «Акрон».

Рассмотренная тема достаточно широко разработана в экономической литературе. В процессе работы была использована литература как зарубежных, так и отечественных авторов, таких, как: И. А. Бланк, И. Адизес, Ю. Г. Киреева, Г. Минцберг, А. С. Макаров, Р. И. Секиров и другие. Особое внимание было уделено их теориям и практическим примерам, которые помогли обосновать актуальность темы и определить основную цель и задачи данной работы. Расчеты показателей ведутся на основании баланса и отчета о финансовых результатах за 2017-2018 гг.

Курсовая работа состоит из трех разделов. В первом разделе рассмотрены теоретические аспекты жизненного цикла организации. Во второй главе проведен анализ жизненного цикла ПАО «Акрон». В третьей главе рассмотрены направления развития ПАО «Акрон».

Курсовая работа содержит 7 таблиц, 4 рисунка, 3 приложения, список использованных источников содержит 20 наименований.

Глава 1. Теоретические основы жизненного цикла организации

1.1 Понятие и основная концепция жизненного цикла организации

Планирование, формирование и поведение организации может быть представлено с помощью моделей, которые основываются на одной из процессорных концепций – теорий жизненных циклов. Не существует неминуемой линейной очередности этапов в существовании организаций.

Роль моделей жизненных циклов обуславливается перспективой их применения с целью анализа организаций в проектах административного консультирования. Модели могут помочь структурировать получаемые об организации данные. Определения этапа формирования организаций дает возможность исключить ошибки при установлении их потенциала и планирования их дальнейшего формирования [12, c. 47].

Жизненный цикл организации — совокупность стадий развития, которые проходит фирма за период своего существования.

Данная концепция рассматривается в рамках менеджмента и предполагает прохождение организацией нескольких шагов развития (параллель с живыми существами) [2, с. 61]:

- становление,

- рост,

- зрелость,

- смерть.

Однако завершающий этап не совсем применим к организации, так как не всякое искусственное создание непременно обязано умереть.

Жизненный цикл имеет следующий вид [2, c. 63]:

- зарождение и становление,

- рост, когда фирма активно заполняет выбранный ею сегмент рынка,

- зрелость, когда фирма пытается сохранить имеющуюся долю рынка под своим контролем,

- старость, когда фирма быстро теряет свою долю рынка и вытесняется конкурентами.

Впоследствии организация либо ликвидируется, либо становится частью более крупной, либо распадается на более мелкие организации, которые, в зависимости от ситуации, могут находиться на стадии роста или зрелости.

А. Становление. Организация находится в зачаточном состоянии, жизненный цикл продукта формируется. Цели все еще неясны, творческий процесс протекает беспрепятственно, переход к следующему шагу требует стабильной поддержки. Этот этап включает в себя следующие явления: появление, поиск единомышленников, подготовка к реализации идеи, юридическая регистрация организации, подбор обслуживающего персонала и выпуск первой партии продукта [1, c. 118].

Формирование организации. Учредителем является предприниматель, который самостоятельно или с несколькими сотрудниками выполняет всю работу. В этот период в компанию часто приходят люди, которых привлекает сама личность создателя и разделяющие его идеи и надежды. Общение между работниками простое и неформальное. Все работают много и долго, переработка компенсируется признательностью руководства и надеждами на будущие доходы.

Контроль основан на личном участии менеджера во всех рабочих процессах. Организация никоим образом не формализована и не бюрократизирована; имеет простую структуру управления. Основное внимание уделяется созданию нового продукта или услуги и завоеванию доли рынка. Следует отметить, что отдельные фирмы имеют все шансы остаться в своем собственном развитии именно на этом этапе и существовать с таким стилем управления в течение многих лет [8, с. 102].

На данном этапе организация представляет собой социальную систему, поскольку она состоит из людей, принадлежащих к одной и той же или сходной парадигме. У каждого члена организации свои культурные убеждения и система ценностей. Совместная деятельность, которую члены организации начинают осуществлять, запускает движения когнитивного развития на личном уровне, когда навыки, приобретенные всеми членами организации, меняются в соответствии с личными убеждениями и идеями [9, c. 92]. На этом же этапе начинается ярмарка знаний, когда в процессе коллективной работы каждый член команды добровольно или невольно демонстрирует свою систему взглядов, навыков и мастерства.

Б. Рост. Стадия развития. Этап коллегиальности.

Стадия коллегиальности – это период быстрого роста организации, понимания ее собственной миссии и формирования стратегии развития (неформальные коммуникации и структура, высокие обязательства). Компания растет: идет интенсивное развитие рынка, особенно интенсивен рост интеграции.

Успех организации на данном этапе зависит от [4, c. 25]:

- от того, насколько полно члены организации понимают идеи лидера;

- от того, как члены организации обогащают лидера идеями;

- от готовности членов организации выполнять решения лидера;

- от того, насколько эффективно строится командная работа.

Если не обращать внимание на личную характеристику как лидера, так и членов организации, то все эти факторы определяются групповыми идеями и ценностями, что составляет основу организационной культуры. Этот этап можно назвать периодом формирования основы организационной культуры. Успехи и неудачи организации активно обрабатываются на всех уровнях организации: личном, массовом, организационном [13, с. 51].

Сложность данного этапа заключается в том, что создатели компании из предпринимателей должны превратиться в профессиональных менеджеров. Это означает полное изменение стиля управления, к которому большинство предпринимателей совершенно не готовы. Поэтому на этом этапе очень часто случаются приглашения профессиональных менеджеров извне и передачи им определенных функций управления, а также обращения к консультантам для организации учета и контроля. В целом стадия роста характеризуется следующими изменениями:

- увеличение количества работников;

- разделение труда и рост специализации;

- более формальное и безличное общение;

- внедрение систем стимулирования, бюджетирования и стандартизации труда и т. д.

Основными задачами организации являются: создание условий с целью экономического роста и предоставление качественных товаров и услуг [5, c. 112].

Опыт, полученный на предыдущем этапе, подвергается активному изучению. Процессы экстернализации (что означает переход действия от внутреннего к внешнему) и комбинации знаний выходят за пределы индивидуального уровня и поднимаются до уровня группового и организационного: ценности отдельных членов команды преобразуются в групповые ценности, согласуются цели, формируется видение организации как отдельного субъекта, происходит осознание взаимоотношений организации с внешней средой, устанавливаются правила взаимного сосуществования как членов организации между собой, так и по отношению к участникам внешней среды [3, c. 56].

С целью предельно многостороннего и стремительного развития организации на этой стадии особое внимание необходимо отдавать процессам комбинации и интернализации (процесс осваивания внешних структур, в результате которого они становятся внутренними регуляторами) знаний на организационном уровне. Это гарантирует распространение компонентов организационной культуры среди всех членов организации [15, c. 48].

В. Зрелость. Стадия зрелости. Этап формализации деятельности. Этап формализации деятельности — период стабилизации роста (развития), (формализация ролей, стабилизация структуры, упор на результативность).

Предприятие приходит к этому этапу с огромным прошлым опытом. Представления, которые показали свою адекватность и эффективность, объединены в единую систему, включая различные аспекты общественной жизни. На этом этапе на организационном уровне процессы интернализации наиболее интенсивны, когда знания, приобретенные и обработанные организацией на предыдущих этапах, были выражены через провозглашенные ценности: миссию организации, цели и символы [16, c. 116].

Компания выходит на лидирующие позиции на рынке. С расширением ассортимента продуктов и спектра предоставляемых услуг формируются новые подразделения, структура становится более сложной и иерархической.

Зрелость организации означает, что ей удается сохранять устойчивую позицию во внешней среде; демонстрирует, что другие процессы переработки опыта и интеграции его в существующую систему представлений явно выражены в основных представлениях организационной культуры организации.

Г. Упадок. Этап реструктуризации. Период замедления роста и структурных изменений, дифференциация товаров (рынков), предвидение новых потребностей (стремление к комплексности, децентрализация, диверсифицирование рынков) [17, c. 127].

Стадия старости. Этап спада. Период регрессии – это этап, характеризующийся резким падением продаж и снижением прибыли. Организация ищет новые возможности и способы сохранения рынков (высокая текучесть кадров, растущие конфликты, централизация. Возраст компании определяется как противоречие между ней и окружающей средой, что проявляется либо в появлении конкурентов, которые вытесняют организацию из занятого рынка, либо в исчезновении рынка.

В такой ситуации фактический опыт, накопленный организацией, не фиксируется в существующих знаниях организации. В результате основные идеи перестают правильно интерпретировать реальные события, а провозглашенные ценности членами команды не воспринимаются как ценности [15, c. 48]. Это означает, что механизмы, обеспечивающие трансформацию знаний компании, по какой-то причине исчезают, и в цепочках формирования знаний возникает разрыв. Накапливается неформальное знание, которое, однако, никак не вписывается в существующую систему представлений.

По мере того, как организация переходит от одной стадии развития к другой, накапливаются организационные трудности. Для менеджеров важно понять, являются ли эти трудности результатом неправильных управленческих решений, могут ли они быть устранены незначительными исправлениями системы менеджмента, или они указывают на подход следующего этапа жизненного цикла, и, следовательно, связаны с необходимостью организационных изменений. Таким образом, успешная и стабильная деятельность организации во многом зависит от того, как руководители и сотрудники понимают, оценивают и учитывают ее жизненный цикл и каждый его этап.

1.2 Особенности управления организацией на разных стадиях ее жизненного цикла

На каждом этапе жизненного цикла компания имеет определенные финансовые и нефинансовые потребности. Многие из них остаются неизменными на протяжении всего жизненного цикла предприятия, но изменения ситуации приводят к модификации большинства из них, и методы решения финансовых и нефинансовых проблем соответственно меняются [18, с. 68].

Задача управления компанией заключается в определении момента действия комплекса мер по повышению эффективности ее деятельности с учетом организационных и экономических особенностей этапа жизненного цикла [10, с. 887].

Первый этап – создание компании и ее формирование. Об учреждении субъекта предпринимательской деятельности свидетельствует факт его регистрации в соответствующих органах исполнительной власти [20, c. 76]. На этом этапе происходит конкретизация сферы деятельности организации, постановка целей и определение стратегии деятельности, создание производственной и организационной структуры предприятия, подбор необходимого персонала, приобретение оборудования, сырья и материалов, организация производства продукции (услуг).

Этап зарождения характеризуется постепенным выходом на рынок, в это время происходит техническое и экономическое развитие, происходит рост активов организации. На этапе становления компания начинает продавать свою продукцию или услуги [21, с. 110].

Очень важным аспектом на данном этапе является отслеживание прогнозных показателей, характерных для фазы зарождения, сравнение их с фактическими и их корректировка. Особое внимание следует уделить динамике структуры активов. Объемы производства и продаж на этапе зарождения растут небыстрыми темпами. Так как каналы поставки сырья и продажи готовой продукции не отлажены, возникают трудности с производством и со сбытом. К новой компании относятся настороженно поставщики, кредиторы, потребители, поскольку спрос мал, затраты на рекламу велики, организация еще не зарекомендовала себя. На этапе зарождения компании особое внимание должно уделяться показателям платежеспособности и финансовой устойчивости. Так как в этот период организация пока не работает на полную мощность, делать какие-то выводы по показателям рентабельности или оборачиваемости еще рано. В это время организация имеет довольно большую долю заемных средств, поэтому его финансовый риск довольно высок, что порождает требование стабилизировать финансовые показатели [11, c. 681].

Существенным условием формирования компании является собственный капитал. С его помощью обеспечивается частичное финансирование первоначальных затрат, связанных с открытием компании [6, c. 164]. Прежде всего, речь идет о расходах на юридическое оформление документов, организацию бухгалтерского учета, приобретение оборудования и эксплуатационные расходы. Руководитель новой организации, его семья могут инвестировать свои личные средства, но, скорее всего, этого будет недостаточно, и от руководителя потребуются усилия по привлечению внешнего финансирования.

Одна из характерных трудностей, с которыми сталкиваются вновь создаваемые фирмы – нежелание финансирующих организаций кредитовать новую фирму, которая пока не имеет хорошей кредитной репутации, притом, что процент банкротства новых организаций особенно высок. Нужны определенные гарантии, и, если средства планируется потратить на приобретение материальных ценностей, недвижимости, проблем с гарантиями не будет. Однако если средства будут затрачены на приобретение нематериальных и оборотных активов, получение гарантии будет трудным процессом. Часто долевое участие в капитале недоступно только начинающим свою деятельность компаниям, поскольку сопряжено со значительными рисками, в настоящее время существуют фонды венчурного капитала, которые готовы оказать помощь начинающим предприятиям именно таким способом [7, c. 76].

Молодая фирма может оказаться в таком положении, когда она еще не получает кредит от поставщиков, но уже вынуждена предоставлять кредит своим клиентам для привлечения большего числа заказов, что порождает дополнительные трудности с оборотным капиталом.

Главы молодых фирм часто не имеют опыта работы на определенном рынке. Также у них отсутствует квалифицированный консультант. Вследствие этого с целью выживания и развития бизнеса на протяжении всего цикла работы фирмы жизненно важным является своевременная и профессиональная внешняя поддержка консультантов. Задача руководства – вовремя организовать эту поддержку [1, c. 62].

Уровень расходов в значительной мере будет зависеть от видов деятельности организации – например, предприятиям обрабатывающей промышленности нужны большие средства для приобретения основных фондов, однако всем предприятиям необходимо соответствующее сфере их деятельности оборудование.

Основные фонды требуются для организаций, находящихся на стадии становления и только начинающих производство [8, c. 93]. По мере физического и морального износа основных фондов требуется их обновление и, если организация развивается, ей нужно также дополнительное оборудование или большие производственные помещения. У организации могут иметься собственные ресурсы в форме долевого капитала или нераспределенной прибыли, однако, возможно, что потребуется внешнее финансирование.

Обычные банковские кредиты имеют формальную схему погашения и доступны всем видам организаций. Для вновь создаваемых организаций наиболее выгодными являются кредиты с льготным графиком платежей (когда выплата основной части займа производится в течение более длительного времени). Более крупные и развитые организации могут пользоваться кредитами, предоставляемыми по ставкам, привязанным к межбанковским, или в других валютах, что делает эту процедуру более гибкой и удобной. Доступность таких кредитов определяется степенью развития местного финансового рынка [11, c. 682].

Альтернативное решение проблемы – лизинг, который может быть использован организациями, находящимися на любой стадии развития.

Региональные гранты или займы на развитие иногда могут предоставляться на реализацию специальных проектов, либо в конкретной отрасли промышленности, либо в определенном регионе [3, c. 55].

На стадии роста и расширения работы компании происходит позиционирование его продукции на рынке, поиск наилучших партнеров, завоевание собственной доли на рынке, обеспечение доходной работы организации. На стадии роста организация обычно находится в точке появления прибыли, продвигаясь от убыточности к прибыльности. Поэтому организация будет искать новые рынки сбыта для старой продукции, либо ее совершенствовать и выходить на новые рынки для дальнейшего увеличения прибыли [4, c. 26].

С целью расширения и дальнейшего развития организации требуются новые основные фонды, для закупки которых придется привлекать дополнительные финансовые ресурсы. Новые кредиты будут создавать дополнительную нагрузку на организацию, и в случае замедленного или неудачного расширения организация столкнется с новыми проблемами. Организация может предпринять попытку выйти на зарубежные рынки, для этого ей требуется возможность получения целого сектора финансовых услуг и содействия, включая уменьшение кредитного риска, поиск партнеров и покрытие расходов, связанных с проведением международных торговых операций.

Увеличение выпуска продукции требует дополнительного основного капитала, особенно если организация вынуждена брать долгосрочный кредит для обеспечения конкуренцию на разных рынках. Организация также не должна расширяться слишком быстро, чтобы избежать перепроизводства [12, 20].

На этапе роста деловой активности организации темпы роста продаж резко увеличиваются, фирма признается потребителями, поставщиками, кредиторами. Производство является отлаженным, затраты на него сокращаются, каналы товародвижения и реклама также отлажены. Производство характеризуется интенсивной модернизацией, растет качество производимой продукции. На этом этапе доля заемных средств в активах организации заметно сокращается. Показатели финансовой устойчивости и платежеспособности должны быть уже стабильны. Если они не стабилизировались на предыдущем этапе, то это означает, что организация не добилась того уровня эффективного функционирования, который соответствует фазе роста [8, c. 99]. Следовательно, маркетинговая стратегия требует пересмотра и заемной политики организации. На этапе роста важными становятся показатели оборачиваемости и рентабельности продаж. Чем выше эти показатели, тем лучше идут дела у компании. Уменьшение одного из коэффициентов должно анализироваться с целью своевременного принятия соответствующих мер по оздоровлению организации.

С целью укрепления производительности работы фирмы на данном этапе необходим анализ показателей рентабельности, особенно рентабельности продаж [1, c. 162]. В фазе зарождения рентабельность могла быть не очень высока, так как производство еще только налаживалось. Но когда организация достигает этапа роста и избавляется от трудностей, связанных с необходимостью преодоления отраслевых входных барьеров, она должна выйти на стабильный уровень работы [2, c. 54].

Стадию зрелости или оптимального функционирования можно охарактеризовать успешной высокоэффективной работой организации на основе отработанной технологии и организации производства, прогрессивных форм и методов управления организацией, активной маркетинговой деятельности.

Развитие организации на данной стадии ведется в интересах сбалансированного роста на базе устойчивой структуры и честного управления. Руководитель организации удовлетворен логичностью и стройностью системы управления, что снижает его интерес к адаптации к изменениям внешней среды, а также к обновлению и децентрализации. Таким образом, зрелость организации связана с ее проникновением в новые сферы деятельности, расширением и дифференциацией, однако именно в данный период активно зарождается бюрократизм в управлении [9, c. 204].

Этап зрелости наступает в результате напряжения всех сил компании. Наблюдается абсолютная загруженность всех ресурсов (рабочей силы, земель, мощностей, капитала, предпринимательской способности и т.п.). При полном объеме производства должно сформироваться эффективное использование и распределение ресурсов (использование наилучших технологий, техники и т.п.). Далее важнейшими в обеспечении эффективности становятся внутренние факторы. Компания начинает стремиться к снижению цен, созданию систем скидок, обеспечению сервиса. С целью укрепления успешного функционирования компании на этапе зрелости нужно контролировать состояние показателей рентабельности продаж, рентабельности активов и собственного капитала, оборачиваемости. Однако, если показатели финансового и производственного рисков высоки, то необходимо стабилизировать показатели финансовой устойчивости и платежеспособности [7, c. 251]. Отклонение финансовых показателей от нормальных среднеотраслевых значений в период зрелости свидетельствует о финансово-экономической нестабильности функционирования организации и, если не принять меры по финансово-экономическому оздоровлению, организация может в скором времени оказаться в очень затруднительном положении. Основными сигналами, свидетельствующими о снижении эффективности деятельности организации на этапе зрелости, могут быть показатели морального и физического износа основных средств, обновление которых требует привлечения дополнительных инвестиций [2, c. 256].

Этап зрелости опасен, поскольку у руководства организации появляется возможность осознания завершенности движения вперед. Кривая развития компании показывает, что на данной стадии у компании может быть два основных направления развития. Она может или укрепить текущие позиции на рынке, или рассмотреть пути дальнейшего расширения посредством производства новой продукции или выхода на новые рынки.

Организация, находящаяся на стадии зрелости, может проводить обновление основных фондов, а также осуществлять новые исследования и разработки, то есть нести расходы, типичные для стадий становления и расширения, при этом уделяя основное внимание максимизации отдачи от активов и снижению рисков [5, c. 155]. Начальству в этот период особое внимание следует уделять тщательному контролю за наличностью организации, более широко использовать сложные финансовые методы и средства для снижения риска и роста прибыли. Если организация способна к изменениям, гибко реагирует на динамику внешней среды, быстро адаптируется к потребностям рынка, она может долгие годы успешно работать, не боясь падения рентабельности и банкротства. Если же организация своевременно не реагирует на требования различных стадий жизненного цикла, то дело будет неуклонно приближаться к спаду деловой активности и банкротству [8, c. 125]. Руководство организации должно обращать внимание на все изменения в функционировании самой организации и в окружающей среде, которые могут являться первыми сигналами о надвигающейся беде.

Период спада наступает за счет агрессивной политики конкурирующих компаний, а также в результате усиливающегося старения материальных, кадровых, информационных, организационных ресурсов. Для данного этапа характерен слабый маркетинг и высокая доля заемных средств. Большое влияние на динамику компании оказывает внешняя среда, намечается дестабилизация всех его финансовых и экономических показателей [16, c. 220]. В такой период требуется разработка комплекса мероприятий по финансово-экономическому оздоровлению организации, например, стабилизация финансовых показателей, внедрение новой маркетинговой стратегии. Возможно проведение комплекса мероприятий для своевременного снятия с производства устаревших товаров, вывода на рынок новых конкурентоспособных товаров и услуг, изменения ценовой политики, стратегии формирования спроса и стимулирования сбыта; повышения сервиса обслуживания потребителей, поиска новых сегментов рынка и т.п. Если все вышеуказанные мероприятия осуществить заблаговременно, в период зрелости организации, то можно избежать этапа спада и больших потерь [12, c. 20].

Стадия отмирания компании не необратима. Это связано с тем, что в данной фазе имеется организационный прием (организационная технология), спасающий фирму от банкротства и гибели. Это также переход в иное качество, но не сопровождаемый ростом масштабов компании и ее бизнеса. В результате сильных и направленных действий компании могут пережить кризис и остаться в качестве реальных экономических субъектов, но достигается это довольно большой ценой (уменьшение размеров бизнеса фирм, болезненная структурная перестройка, сокращение персонала, жесткая экономия на управленческих расходах, возможна и частичная потеря самостоятельности и суверенитета и проч.) [17, c. 200]. Если реструктуризация терпит неудачу, то уже ничто не сможет спасти компанию. Она прекращает свое существование в качестве самостоятельного участника рынка.

Таким образом, жизненный цикл организации — это совокупность стадий развития, которые фирма проходит за время своего существования. Данная концепция рассматривается в рамках менеджмента и предполагает прохождение организацией нескольких шагов развития: зарождение и становление, рост, когда фирма активно заполняет выбранный ею сегмент рынка, зрелость, когда фирма пытается сохранить имеющуюся долю рынка под своим контролем, старость, когда фирма быстро теряет свою долю рынка и вытесняется конкурентами. На всех стадиях жизненного цикла предприятия важна результативность его работы. Результативность функционирования любой компании зависит от ее способности приносить необходимый объем прибыли.

Глава 2. Анализ жизненного цикла ПАО «Акрон»

2.1 Организационно-экономическая характеристика компании

Группа «Акрон» – динамично развивающаяся компания. Основными активами являются два производственных предприятия – ПАО «Акрон» и ПАО «Дорогобуж» – составлявшие основу советской отрасли по производству минеральных удобрений. В начале 2000-х годов компания взяла курс на построение вертикально интегрированного холдинга. Сегодня в состав Группы входят логистические и сбытовые компании, а также проекты по добыче сырья (рисунок 2.1).

Добыча сырья

АО СЗФК

(100 %)

North Atlantic Potash Inc (100 %)

ЗАО ВКК

(60,1 %)

Производство

ПАО «Акрон»

ПАО «Дорогобуж»

(95,4 %)

Производство

AS DBT

(100 %)

ЗАО «Акрон-Транс»

(100 %)

ООО «Андрекс»

(100 %)

Дистрибуция

ЗАО «Агронова»

(100 %)

Yong Sheng Feng

(100 %)

Agronova Europe

AG (100 %)

Agronova Internati-onal Inc. (100 %)

Финансовые инвестиции

Grupa Azoty S.A.

(19.82 %)

Рисунок 2.1 – Состав группы «Акрон»

ПАО «Акрон» создано в соответствии с указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 01.07.1992 г. № 721 в результате преобразования Новгородского производственного объединения «Азот», в акционерное общество открытого типа и является его правопреемником по всем его правам и обязанностям. Публичное акционерное общество «Акрон» зарегистрировано в соответствии с законодательством Российской Федерации в качестве юридического лица в едином государственном реестре юридических лиц за основным государственным регистрационным номером (ОГРН) 1025300786610 и осуществляет свою деятельность в организационно-правовой форме публичного акционерного общества.

Юридические адресы компании:

- Центр Международной Торговли (головной офис) – Краснопресненская набережная, д. 12, г. Москва, Россия, 123610;

- головное производство – г. Великий Новгород, Россия, 173012 [19].

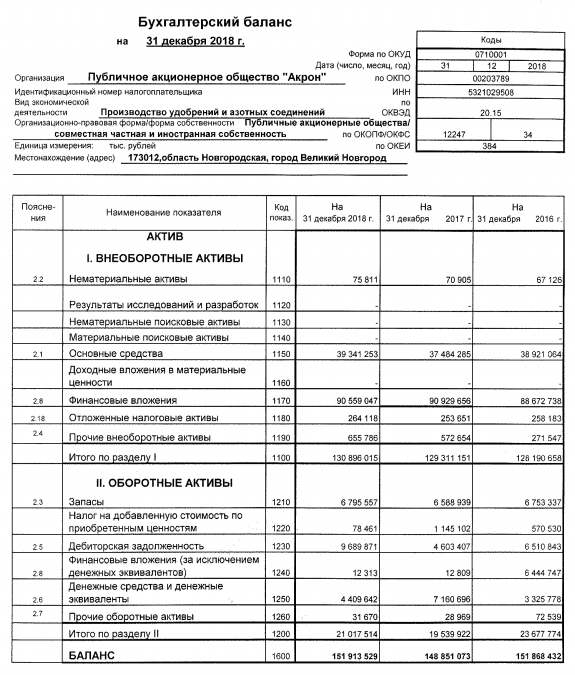

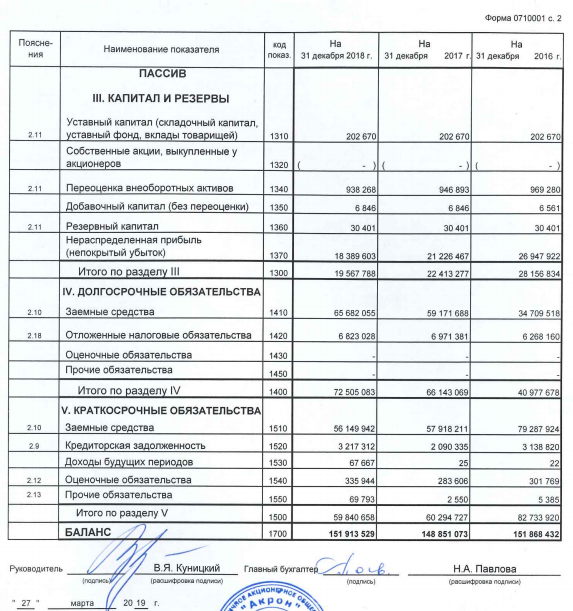

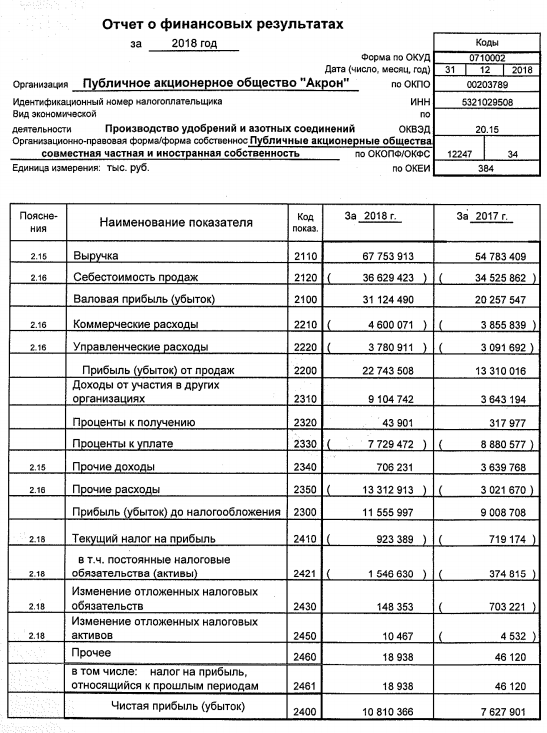

На основании данных публично размещенной бухгалтерской отчетности компании [23] и приложений 1,2 в таблице 2.1 проанализированы основные результаты финансово-хозяйственной деятельности ПАО «Акрон» за 2017-2018 гг.

По данным таблицы 2.1 можно сделать выводы о том, что за 2017-20188 гг. ПАО «Акрон» увеличило объемы реализации производимой продукции с 54 783 млн. руб. до 67 754 млн. руб., или на 12 971 млн. руб. (23,7 %). Себестоимость продаж ПАО «Акрон» выросла за период на 2 103 млн. руб. или на 6,1 % и составила 36 629 млн. руб. В результате в 2018 году валовая прибыль составила 31 124 млн. руб., что на 10 867 млн. руб. или на 53,6 % больше уровня 2017 года.

В 2018 году прибыль от продаж составила 22 744 млн. руб., что на 9 434 млн. руб. или на 70,9 % больше уровня 2017 года.

Таблица 2.1– Результаты финансово-хозяйственной деятельности ПАО «Акрон» за 2017-2018 гг.

|

Наименование показателя |

2017 |

2018 |

Отклонение 2018 от 2017 |

Темп роста 2018 к 2017, % |

|

1. Выручка от реализации, млн. руб. |

54 783 |

67 754 |

12 971 |

123,7 |

|

2. Себестоимость продаж, млн. руб. |

34 526 |

36 629 |

2 103 |

106,1 |

|

3. Валовая прибыль, млн. руб. |

20 257 |

31 124 |

10 867 |

153,6 |

|

4. Коммерческие и управленческие расходы, млн. руб. |

6 947 |

8 381 |

1 434 |

120,6 |

|

5. Прибыль от продаж, млн. руб. |

13 310 |

22 744 |

9 434 |

170,9 |

|

6. Чистая прибыль, млн. руб. |

7 628 |

10 810 |

3 182 |

141,7 |

|

7. Среднегодовая стоимость активов, млн. руб. |

150 360 |

150 382 |

22 |

100,0 |

|

7.1. в том числе - основные средства |

38 203 |

38 413 |

210 |

100,5 |

|

8. Среднесписочная численность работников, чел. |

4 170 |

4 862 |

692 |

116,6 |

|

9. Рентабельность, %: |

||||

|

9.1. продаж (стр. 5 / стр. 1) |

24,30 |

33,57 |

9,27 |

х |

|

9.2. продукции (стр. 5 / стр. 2) |

38,55 |

62,09 |

23,54 |

х |

|

9.3. основных средств (стр. 6 / стр. 7.1) |

19,97 |

28,14 |

8,17 |

х |

|

10. Производительность труда, млн. руб. (стр. 1 / стр. 8) |

13,14 |

13,94 |

0,80 |

106,1 |

|

11. Фондоотдача, руб. (стр. 1 / стр. 7.1) |

1,43 |

1,76 |

0,33 |

123,1 |

|

12. Коэффициент оборачиваемости активов (стр. 1 / стр. 7) |

0,36 |

0,45 |

0,09 |

х |

В результате роста прибыли от продаж наблюдается улучшение показателей рентабельности: так, рентабельность продаж составила 33,57 %, что на 9,27 п. п. больше уровня 2017 года, а рентабельность продукции выросла на 23,54 п. п. и составила 62,09 %.

В 2018 году организацией была получена чистая прибыль в размере 10 810 млн. руб., что на 3 182 млн. руб. или на 41,7 % больше уровня 2017 года. Рост чистой прибыли благоприятно повлиял на рентабельность основных средств, которая выросла на 8,17 п. п. и составила 28,14 %.

Производительность труда в 2018 году составила 13,94 млн. руб., что на 0,8 млн. руб. или на 6,1 % больше уровня 2017 года. Фондоотдача по сравнению с 2017 годом выросла на 0,33 руб. или на 23,1 %. Коэффициент оборачиваемости вырос на 0,09 по сравнению с 2017 годом и составил 0,45, что можно оценить положительно.

В таблице 2.2 проанализированы показатели, характеризующие изменение финансового состояния ПАО «Акрон» в 2017-2018 гг.

Таблица 2.2 – Показатели финансового состояния ПАО «Акрон» в 2017-2018 гг.

|

Наименование показателя |

2017 |

2018 |

Темп роста или отклонение |

|

1. Стоимость активов, всего, млн. руб. |

148 851 |

151 914 |

102,1 |

|

2. Стоимость оборотных активов, млн. руб. |

19 540 |

21018 |

107,6 |

|

3. Запасы, млн. руб. |

6 589 |

6796 |

103,1 |

|

4. Дебиторская задолженность, млн. руб. |

4 603 |

9690 |

210,5 |

|

5. Денежные средства и финансовые вложения, млн. руб. |

7 174 |

4422 |

61,6 |

|

6. Капитал и резервы, млн. руб. |

22 413 |

19568 |

87,3 |

|

7. Долгосрочные обязательства, млн. руб. |

66 143 |

72505 |

109,6 |

|

8. Краткосрочные обязательства, млн. руб. |

60 295 |

59841 |

99,2 |

|

9. Коэффициенты финансового состояния: |

|||

|

9.1. коэффициент текущей ликвидности |

0,32 |

0,35 |

0,03 |

|

9.2. коэффициент абсолютной ликвидности |

0,12 |

0,07 |

-0,05 |

|

9.3. коэффициент быстрой ликвидности |

0,20 |

0,24 |

0,04 |

|

9.4. коэффициент финансовой независимости |

0,15 |

0,13 |

-0,02 |

|

9.5. коэффициент обеспеченности собственными оборотными средствами |

-5,47 |

-5,30 |

0,17 |

|

9.6. коэффициент финансового левериджа |

5,64 |

6,76 |

1,12 |

Из данных таблицы 2.2 можно сделать выводы об неудовлетворительном финансовом состоянии. Как видно из представленных результатов анализа, значение коэффициента текущей ликвидности, составляя на конец 2017 года 0,32, за год выросло на 0,03 до 0,35 на конец 2018 года, что было следствием опережающего роста величины накапливаемых компанией краткосрочных активов и свидетельствовало о росте ликвидности активов компании. Вместе с сокращением отрицательной величины показателя обеспеченности собственными оборотными средствами такая динамика изучаемых коэффициентов свидетельствовала об улучшении неплатежеспособности компании на конец 2018 года. При этом значение коэффициента финансовой независимости при нормативе не ниже 0,4-0,5 на конец 2018 года составило 0,13, снизившись за год на 0,02, что вместе с ростом значения коэффициента финансового левериджа на 1,12 до 6,76 на конец 2018 года свидетельствовало о чрезмерной долговой нагрузке и отсутствии финансовой устойчивости компании.

Таким образом, развитие компании ПАО «Акрон» в 2017-2018 гг., не глядя на некоторый рост продаж, производительности труда, улучшения финансовых результатов деятельности, характеризовалось неудовлетворительным финансовым состоянием, что требует более углубленного изучения финансового положения. Далее дадим оценку стадии жизненного цикла компании.

2.2 Определение стадии жизненного цикла компании

Для определения стадии жизненного цикла компании в первую очередь дадим оценку общих тенденций на рынке удобрений, на котором работает ПАО «Акрон».

В таблице 2.3 отражена информация об изменении рынка удобрений за 2017-2018 гг.

Как видно из представленных данных таблицы 2.3, в целом рынок удобрений в 2018 году характеризовался снижением, однако рынок калийных удобрений показал тенденцию к росту.

Таблица 2.3 – Динамика рынка удобрений в 2017-2018 гг., млн. тонн

|

Потребление |

2017 |

2018 |

Отклонение 2018 от 2017 |

Темп роста 2018 к 2017, % |

|

Азотные удобрения, N |

106,5 |

105,7 |

-0,8 |

99,2 |

|

Фосфорные удобрения, P2O5 |

48,1 |

45,3 |

-2,8 |

94,2 |

|

Калийные удобрения, K2O |

35,4 |

36,9 |

1,5 |

104,2 |

|

Итого |

190,0 |

187,9 |

-2,1 |

98,9 |

В таблице 2.4 представлена информация о динамике выпуска и реализации удобрений группой компаний «Акрон» за последние два года и темпах роста компании по данным об объемах выпуска и реализации продукции в натуральном выражении.

Таблица 2.4 – Динамика выпуска основной продукции Группой компаний «Акрон» в 2017-2018 гг., тыс. тонн

|

Потребление |

2017 |

2018 |

Отклонение 2018 от 2017 |

Темп роста 2018 к 2017, % |

|

Азотные удобрения, N |

2 719 |

3 097 |

378 |

113,9 |

|

Сложные удобрения, NPK |

2 761 |

2 473 |

-288 |

89,6 |

|

Всего выпущено продукции |

7 279 |

7 312 |

33 |

100,5 |

|

Уд. вес удобрений в общем объеме выпуска, % |

75,3 |

76,2 |

1 |

101,2 |

Как видно из представленных данных таблицы 2.4, темпы роста выпуска продукции группы компаний «Акрон» имели тенденцию к росту и увеличились на 0,5 % или на 33 тыс. тонн. При этом темпы роста по отдельным группам производимых видов удобрений компании были более высокими, что обусловило наличие тенденции опережающего роста бизнеса компании по основному виду продукции – удобрениям.

На рисунке 2.2 отображена динамика доли основной производимой продукции в общей структуре выпуска, а также динамика доли выпуска удобрений группой компаний «Акрон» в мировом рынке.

Рисунок 2.2 – Уровень специализации и доля группы компаний «Акрон» в мировом рынке удобрений в 2017-2018 гг.

Как видно из представленных данных, группа компаний «Акрон» в 2017-2018 гг. за счет опережающего прироста выпуска основной продукции – азотных и сложных удобрений – обеспечила за счет наращивания уровня специализации с 75,3 % в 2017 году до 76,2 % в 2018 году рост своей доли на мировом рынке на 0,1 п. п. до 3 % от общего объема мирового рынка удобрений в 2018 году.

Далее проведем оценку стадии жизненного цикла компании, основываясь на методике, предложенной на основе изучения работ И. Адизеса и Р. И. Секирова, которая предполагает двухэтапную оценку [22], [2]:

- определение направленности процесса развития компании;

- определение пройденных переходов и выявление текущего жизненного цикла компании.

Для определения процесса направленности развития ПАО «Акрон» используем следующую матрицу, представленную в таблице 2.5.

Таблица 2.5 – Матрица определения направленности процесса развития ПАО «Акрон»

|

Рост |

Отметка (да / нет) |

Признак |

Старение |

Отметка (да / нет) |

|

Ожидания чаще всего превышают результаты продаж |

+ |

Ожидания |

Результаты продаж стабильно превышают ваши ожидания |

– |

|

Компании испытывает недостаток денежных средств |

+ |

Денежные средства |

Компания имеет на счетах избыточные денежные средства |

– |

|

Разрешено все, что не запрещено |

+ / – |

Разрешено / запрещено |

Запрещено все, что не разрешено |

+ / – |

|

Маркетинг и продажи имеют ключевое влияние на деятельность компании |

+ |

Политическая власть |

Бухгалтерия, финансовый и юридический отделы имеют ключевое влияние на деятельность компании |

+ / – |

|

Изменение руководства может вызвать изменение поведения организации |

+ / – |

Руководство управляет системой или система руководством |

Изменение поведения организации не может быть вызвано изменениями в руководстве, необходимо изменение системы |

– |

|

Организация ориентирована на выручку |

+ |

Выручка / прибыль |

Организация ориентирована на прибыль |

– |

|

— |

5 / 6 |

Итого |

— |

1 / 6 |

|

— |

83,3 |

Итого, % |

— |

16,7 |

Как видно из проведенного исследования, результаты которого на базе проанализированных ранее показателей, представлены в таблице 2.5, для направленности развития ПАО «Акрон», характерной для стадии роста компании, в той или иной мере характерно 83,3 % из совокупной системы признаков роста, а для направленности развития, характерной для стадии старения, – только 16,7 %.

Это позволяет сделать выводы о том, что ПАО «Акрон» находится на выраженной стадии роста.

Далее в рамках второго этапа исследования в приложении 3 (таблица 3.1) проведена оценка пройденных ПАО «Акрон» межстадийных переходов. Согласно полученным в приложении 3 (таблица 3.1) данным, можно сделать выводы о следующих пройденных этапах жизненного цикла ПАО «Акрон»:

- для перехода «младенчество – давай-давай (рост)» характерно выполнение и наличие всех ключевых критериев, что позволяет сделать выводы о прохождении данного этапа жизненного цикла компании;

- для перехода «давай-давай (рост) – юность» характерно также выполнение и наличие всех признаков, свидетельствующих о внедрении и полноценном развитии управленческого аппарата и структуры компании, что позволяет сделать выводы о прохождении данного этапа жизненного цикла компании;

- для перехода «юность – расцвет» характерно выполнение в той или иной степени 2,5 признаков (критериев) из четырех, или 62,5 %, что позволяет сделать выводы о нахождении компании в стадии расцвета и, соответственно, на стадии построения и оптимизации управленческой системы, одним из ключевых аспектов которого является в том числе оптимизация финансовой и маркетинговой стратегии развития компании.

Таким образом, можно сделать вывод, что ПАО «Акрон» – динамично развивающаяся компания. Развитие компании ПАО «Акрон» в 2017-2018 гг., не глядя на некоторый рост продаж и производительности труда, характеризовалось неустойчивым финансовым состоянием. Оценка стадии жизненного цикла компании делалась на основе методики, предложенной на базе работ И. Адизеса и других ученых Р. И. Секировым, которая предполагает двухэтапную оценку: определение направленности процесса развития компании – для направленности развития ПАО «Акрон», характерной для стадии роста компании, в той или иной мере характерно 83,3 % из совокупной системы признаков роста, а для направленности развития, характерной для стадии старения, – только 16,7 %; определение пройденных переходов и выявление текущего жизненного цикла компании – для перехода «юность – расцвет» характерно выполнение в той или иной степени 2,5 признаков (критериев) из четырех, или 62,5 %, что позволяет сделать выводы о нахождении компании в стадии расцвета и, соответственно, на стадии построения и оптимизации управленческой системы, одним из ключевых аспектов которого является в том числе оптимизация финансовой и маркетинговой стратегии развития компании.

Глава 3. Направления развития ПАО «Акрон»

Как показал проведенный анализ основополагающей целью дальнейшего развития компании должна стать комбинированная стратегия, нацеленная на управление прибылью и рентабельностью, финансовой устойчивостью и источниками финансирования текущей деятельности, обеспечение дальнейшего снижения дебиторской задолженности, а также повышение инвестиционной привлекательности компании.

То есть, с позиций финансового менеджмента, такая стратегия может быть нацелена на использование резервов снижения затрат на производство и реализацию, дальнейшее повышение эффективности управления расчетами и расширение сбытовой сети, что тем самым позволит создать резервы для расширения новых рынков сбыта и обеспечит прирост прибыли. Рост прибыли в свою очередь обеспечит увеличение собственного капитала и снижение потребности компании в привлечении платных источников финансирования текущей деятельности и, тем самым, – повышение финансовой устойчивости и инвестиционной привлекательности компании.

Исходя из этого, разработаем и сформулируем основные цели финансовой стратегии ПАО «Акрон».

Как показал анализ современных подходов к разработке финансовой стратегии, первоочередным этапом формирования финансовой стратегии компании должно стать формирование финансовой философии, увязанной с миссией и общими стратегическими целями и отражающей основополагающие принципы осуществления финансовой деятельности компании.

Так, миссия ПАО «Акрон» сформулирована следующим образом – бесперебойное обеспечение сельского хозяйства качественными удобрениями с соблюдением экологических и социальных норм в области ведения бизнеса и защиты окружающей среды.

Бизнес-позиция компании четко выражена в простом слогане: «Для нас всегда весна не за горами…».

С учетом рассмотренной миссии и долгосрочной генеральной стратегии компании, общие стратегические цели ПАО «Акрон» включают в себя:

- освоение новых модификаций удобрений и расширение номенклатуры продукции;

- сохранение лидирующих позиций на национальном рынке страны;

- увеличение объемов выпуска производимой продукции с целью насыщения отдельных быстрорастущих зарубежных рынков;

- повышение активности на фармацевтических рынках Китая, Юго-Восточной Азии и Латинской Америки.

С учетом общей стратегической цели развития компании, финансовая философия ПАО «Акрон» может быть сформулирована следующим образом: обеспечение устойчивого сокращения затрат путем реализации эффективного финансового менеджмента, направленное на повышение качества структуры и стоимости финансовых ресурсов, необходимых для расширенного воспроизводства и освоения новых рынков компании.

Таким образом, главной стратегической финансовой целью развития ПАО «Акрон», отражающей реализацию сформулированной финансовой философии, будет – обеспечение устойчивого роста чистой прибыли компании не менее, чем на 30 % в год.

Достижение такой цели возможно только в случае одновременного снижения затрат в производственном процессе, расширения рынка деятельности компании и в целом реализации эффективного финансового менеджмента.

Для построения финансовой стратегии недостаточно только сформулировать главную цель. Для раскрытия сущности стратегии и направлений ее реализации необходимо разработать систему, сформулировать и конкретизировать основные стратегические цели финансовой деятельности (цели 2-го уровня) и вспомогательные цели (цели 3-го уровня).

В таблице 3.1 сформулируем основные стратегические цели финансовой деятельности ПАО «Акрон» в разрезе доминантных сфер стратегического финансового развития компании.

Таблица 3.1 – Основные стратегические цели финансовой деятельности ПАО «Акрон»

|

Доминантная сфера развития |

Формулировка финансовой цели |

|

Потенциал формирования финансовых ресурсов |

Обеспечить общий положительный финансовый поток денежных средств по видам деятельности |

|

Эффективность распределения и использования финансовых ресурсов |

Увеличить рентабельность собственного капитала компании |

|

Уровень финансовой устойчивости |

Обеспечить устойчивый рост показателей финансового состояния |

|

Качество управления финансовой деятельностью |

Обеспечить рост уровня квалификации финансовых менеджеров и повышение эффективности управления финансовыми ресурсами |

Следующим этапом разработки системы целей финансовой стратегии предприятия должно стать формирование системы вспомогательных и поддерживающих целей, включаемых в финансовую стратегию компании. Поэтому в таблице 3.2 для каждой основной финансовой цели разработаем систему вспомогательных целей ПАО «Акрон» с учетом финансового состояния и стратегического положения компании.

Таблица 3.2 – Вспомогательные цели финансовой деятельности ПАО «Акрон»

|

Основная цель |

Формулировка вспомогательных целей |

|

Обеспечить общий положительный финансовый поток денежных средств по видам деятельности |

– обеспечить снижение затрат на 1 руб. производимой продукции; – обеспечить рост прибыли по не основным (финансовой, инвестиционной) видам деятельности; – обеспечить рост деловой активности и эффективности использования свободных денежных ресурсов |

|

Увеличить рентабельность собственного капитала компании |

– обеспечить осуществление диверсифицированных инвестиций в различные направления работы; – обеспечить устойчивую капитализацию располагаемых финансовых ресурсов |

|

Обеспечить устойчивый рост показателей финансового состояния |

– минимизировать риски потери стоимости финансовых ресурсов; – обеспечить рост доли собственных источников финансирования; – обеспечить повышение качества структуры и ликвидности активов |

|

Обеспечить рост уровня освоения новых рынков |

– обеспечить дальнейшее расширение дистрибутивной сети компании; – повысить качество и уровень организации логистических процессов компании |

Как видно из данных таблиц 3.1 и 3.2, достижение стратегической финансовой цели ПАО «Акрон» будет возможно в случае реализации целого ряда основных и вспомогательных финансовых целей деятельности, которые могут быть конкретизированы по времени их достижения и определенным количественным параметрам.

Целевые стратегические нормативы финансовой деятельности ПАО «Акрон» представлены в приложении 3 (таблица 3.2).

С учетом разработанной системы целей и нормативов их достижения, на рисунке 3.1 построим дерево целей для ПАО «Акрон», на котором отразим обобщенно систему всех финансовых целей развития компании и, собственно, финансовую стратегию ее развития на период до 3 лет.

Основные стратегические цели

Увеличение чистой прибыли

на 30 % за год

Обеспечить наличие положительного финансового потока денежных средств

Повысить рентабельность собственного капитала

Обеспечить рост показателей финансового состояния

Обеспечить рост уровня освоения новых рынков

1. Снизить затраты на 1 руб. на 7 %

2. Рост прибыли по прочим видам деятельности на 5 % в год

3. Рост показателей деловой активности на 3-5 % в год

4. Прирост прибыли по финансовой и инвестиционной деятельности

1. Инвестировать не менее 40 % прибыли

2. Обеспечить положительную динамику дисконтированного потока денежных средств

1. Обеспечить рост стоимости финансовых ресурсов не ниже темпов инфляции

2. Рост доли собственных средств на 2-3 % в год

3. Удовлетворение показателей ликвидности и платежеспособ-ности критериям

1. Открыть и организовать работу трейдинговой компании в Америке

2. Обеспечить интеграцию компании с одним из азиатских логистических агентов

3. Обеспечить рост продаж на 5 % за счет быстрорасту-щих рынков

Рисунок 3.1 – Дерево целей финансовой стратегии ПАО «Акрон»

Разработанная система основных и вспомогательных целей позволит ПАО «Акрон» обеспечить достижение стратегической финансовой цели, предполагающей в ближайшие три года ежегодное увеличение получаемой предприятием чистой прибыли не менее, чем на 30 % в год. Далее рассмотрим систему принятия стратегических решений и раскроем отдельные элементы механизма реализации разрабатываемой финансовой стратегии предприятия.

Перейдем к этапу принятия стратегических решений. Этот этап характеризует основной стратегический выбор ПАО «Акрон» в системе путей достижения стратегических финансовых целей, определяя направленность всех последующих действий по принятию стратегических финансовых решений.

Главная финансовая стратегия ПАО «Акрон» должна представлять собой избираемое генеральное направление его финансового развития, касающееся всех важнейших аспектов его финансовой деятельности и финансовых отношений, обеспечивающее реализацию его основных стратегических финансовых целей. При этом выбор главной финансовой стратегии ПАО «Акрон» должен быть взаимоувязан с принятой нами по результатам проведенного анализа рекомендуемой базовой стратегией.

И. А. Бланком предлагается три варианта главной финансовой стратегии, в зависимости от типа базовой стратегии развития организации:

- в случае ориентации на ускоренный рост необходимо предусмотреть стратегию финансовой поддержки такого роста;

- в случае ориентации на ограниченный рост возникает потребность в реализации стратегии финансового обеспечения устойчивого развития и роста;

- при реализации стратегии, направленной на сокращение, разрабатывается антикризисная финансовая стратегия.

Для ПАО «Акрон» была рекомендована базовая стратегия умеренного роста, ориентированная на постепенное расширение и освоение новых рыночных ниш на отдельных быстрорастущих рынках, направленное в конечном счете на обеспечение умеренного роста прибыли компании.

Соответственно, с учетом типовых базовых стратегий, рекомендуемой финансовой стратегией компании должна стать стратегия финансового обеспечения устойчивого развития и роста, которая будет направлена на сбалансирование параметров ограниченного роста операционной деятельности и необходимого уровня финансовой безопасности ПАО «Акрон».

На рисунке 3.2 обобщим данные о выработанных направленности и типе финансовой стратегии с разработанным ранее деревом целей.

Основные стратегические цели

Увеличение чистой прибыли

на 30 % за год

Обеспечить наличие положительного финансового потока денежных средств

Повысить рентабельность собственного капитала

Обеспечить рост показателей финансового состояния

Обеспечить рост уровня освоения новых рынков

Базовая стратегия:

Стратегия умеренного роста ПАО «Акрон»

Финансовая стратегия:

Стратегия финансового обеспечения устойчивого роста

Финансовая политика на прогнозируемый период

Рисунок 3.2 – Финансовая стратегия ПАО «Акрон» в базовой стратегии развития организации

Таким образом, реализация предлагаемой финансовой стратегии сводится к разработке и реализации в течение прогнозируемого периода финансовой политики и выработке механизма ее реализации.

И. А. Бланком выработан рекомендуемый формат составления программы стратегического финансового развития организации для разрабатываемой стратегии и политики.

Используя предложенные рекомендации, в приложении 3 (таблица 3.3) с учетом выработанных ранее (таблица 3.2) целей представим содержание финансовой политики и программы стратегического финансового развития для ПАО «Акрон», а также инструменты ее реализации, то есть раскроем содержание механизма реализации разрабатываемой стратегии.

Предложенный в приложение 3 (таблица 3.3) механизм позволяет обеспечить для ПАО «Акрон» всестороннее решение поставленных задач и достижение поставленных локальных целей для достижения сформулированной финансовой стратегии компании.

Завершающим этапом разработки финансовой стратегии развития компании должна стать оценка ее эффективности с точки зрения достижения поставленных целей. Фактически оценка эффективности производится по мере достижения цели и реализации поставленных задач. Однако, по отдельным разрабатываемым финансовым инструментам и направлениям реализации финансовой политики возможно планирование движения денежных потоков и их влияния на достижение базовой цели уже на этапе формирования и разработки стратегии. Так, далее произведем оценку практической реализации и эффективности использования и реализации таких рассмотренных финансовых инструментов, как факторинг и депозит.

ЗАКЛЮЧЕНИЕ

Жизненный цикл организации – это совокупность стадий развития, которые фирма проходит за время своего существования. Данная концепция рассматривается в рамках менеджмента и предполагает прохождение организацией нескольких шагов развития: зарождение и становление, рост, когда фирма активно заполняет выбранный ею сегмент рынка, зрелость, когда фирма пытается сохранить имеющуюся долю рынка под своим контролем, старость, когда фирма быстро теряет свою долю рынка и вытесняется конкурентами.

Группа «Акрон» – динамично развивающаяся компания. Развитие компании ПАО «Акрон» в 2017-2018 гг., не глядя на некоторый рост продаж и производительности труда, характеризовалось ухудшением финансовых результатов деятельности и финансового состояния компании.

Оценка стадии жизненного цикла компании делалась на основе методики, предложенной на базе работ И. Адизеса и других ученых Р. И. Секировым, которая предполагает двухэтапную оценку:

- определение направленности процесса развития компании – для направленности развития ПАО «Акрон», характерной для стадии роста компании, в той или иной мере характерно 83,3 % из совокупной системы признаков роста, а для направленности развития, характерной для стадии старения, – только 16,7 %;

- определение пройденных переходов и выявление текущего жизненного цикла компании – для перехода «юность – расцвет» характерно выполнение в той или иной степени 2,5 признаков (критериев) из четырех, или 62,5 %, что позволяет сделать выводы о нахождении компании в стадии расцвета и, соответственно, на стадии построения и оптимизации управленческой системы, одним из ключевых аспектов которого является в том числе оптимизация финансовой и маркетинговой стратегии развития компании.

Проведенное исследование тенденций развития рынка, темпов роста и межстадийных переходов жизненного цикла ПАО «Акрон» показывает, что компания находится в стадии расцвета, для которой характерна необходимость оптимизации и совершенствования финансовой и иных стратегий компании.

Главная финансовая стратегия ПАО «Акрон» должна представлять собой избираемое генеральное направление его финансового развития, касающееся всех важнейших аспектов его финансовой деятельности и финансовых отношений, обеспечивающее реализацию его основных стратегических финансовых целей. При этом выбор главной финансовой стратегии ПАО «Акрон» должен быть взаимоувязан с принятой нами по результатам проведенного анализа рекомендуемой базовой стратегией. Соответственно, с учетом типовых базовых стратегий, рекомендуемой финансовой стратегией компании должна стать стратегия финансового обеспечения устойчивого развития и роста, которая будет направлена на сбалансирование параметров ограниченного роста операционной деятельности и необходимого уровня финансовой безопасности ПАО «Акрон».

Предложенный механизм реализации финансовой стратегии ПАО «Акрон», нацеленной на обеспечение умеренного роста компании и увеличение чистой прибыли за счет снижения затрат, увеличения продаж на быстрорастущих рынках и повышения финансового менеджмента, должен обеспечить компании устойчивое улучшение ее финансового состояния. Как показал расчет практического применения отдельных финансовых инструментов, предложенных в рамках разработанного механизма, их использование является экономически обоснованным и выгодным для компании.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агарков А.П. Теория организации. Организация производства: Интегрированное: Учебное пособие для бакалавров / А.П. Агарков Р.С. Голов. - М.: Дашков и К, 2015. - 272 c.

- Адизес, И. Управление жизненным циклом корпорации /Пер. с анг. под. науч. Ред. А.Г. Сеферяна. – СПб.: Питер, 2014. – 384 с.

- Арай, Ю. Н. Специфика бизнес-моделей в социальном предпринимательстве / Ю. Н. Арай // Российский журнал менеджмента. – 2014. – № 4. – C. 55-78.

- Бабошин, А. В. Конкурентные позиции субъектов предпринимательства в современной теории конкуренции / А. Бабошин // Современная конкуренция. – 2014. – № 2. – С. 23-27.

- Бланк, И. А. Основы финансового менеджмента. Т.1. – Киев: Ника-Центр: Эльга, 2015. – 547 с.

- Бланк, И. А. Основы финансового менеджмента. Т.2. – Киев: Ника-Центр: Эльга, 2015. – 555 с.

- Бланк, И. А. Финансовая стратегия предприятия. – К.: «Ника-Центр», «Эльга», 2014. – 711 с.

- Веснин В.Р. Теория организации: Учебник / В.Р. Веснин. - М.: Проспект, 2015. - 272 c.

- Виханский, О.С. Стратегическое управление: учебник / О.С. Виханский. – М.: Изд-во МГУ, 2014. – 512 с.

- Гаджилаева, Э. Я. Финансовая стратегия как инструмент управления компанией в современной российской практике / Э. Я. Гаджилаева // Экономика и предпринимательство. – 2016. – № 6. – С. 886-889.

- Киреева, Ю. Г. Финансовая стратегия предприятия / Ю. Г. Киреева // Экономика и социум. – 2016. – № 11. – С, 681-683.

- Козлов, С. В. Влияние стадии жизненного цикла предприятия на формирование стратегии развития / С. В. Козлов // Вестник Волжского университета им. В. Н. Татищева. – 2018. – №17. – С. 15-28.

- Кэмпбел Д. Стратегический менеджмент / Дэвид Кэмпбел, Джордж Стоунхаус, Билл Хьюстон. – М.: Проспект, 2016. – 336 c.

- Лавизина, О. Некоторые аспекты управления жизненным циклом организации, понимаемой как социальная система / О. Лавизина // Менеджмент в России и за рубежом. – 2013. – № 5. – С. 47-60.

- Макаров, А. С. Формирование финансовой политики с учетом стадий жизненного цикла / А. С. Макаров // Финансы и кредит. – 2013. – № 12. – С. 47-54.

- Мильнер Б.З. Теория организации: Учебник / Б.З. Мильнер.. - М.: НИЦ ИНФРА-М, 2015. - 848 c.

- Минцберг, Г. Структурирование организаций / Стратегический процесс. – СПб: Издательство «Питер», 2015. – 404 с.

- Мищерина, М. В. Определение финансовых стратегий по стадиям жизненного цикла компании / М. В. Мищерина // Вестник университета. – 2018. – № 1. – С. 67-69.

- Официальный сайт Группы компаний «Акрон» [Электронный ресурс]. – Режим доступа: http://www.acron.ru/. – Дата доступа: 05.12.2019.

- Плескова, О. В. Финансовая стратегия компании в концепции жизненного цикла / О. В. Плескова // Известия Уральского государственного эконмического университета. – 2016. – № 3. – С. 75-82.

- Ружанская Л. С., Яшин А.А., Солдатова Ю. В. Теория организации : учебное пособие. М. : ФЛИНТА, 2016. – 328 c.

- Секиров Р. И. Алгоритм определения стадии жизненного цикла организации / Р. И. Секиров // Статистика и экономика. – 2013. – №2. – С. 63-66.

- Финансовая отчетность ПАО «Акрон» по РСБУ [Электронный ресурс]. – Режим доступа: https://www.acron.ru/investors/financial-statements/?brand=1988&type=176&year=2019. – Дата доступа: 05.12.2019.

Приложение 1

Бухгалтерский баланс ПАО «Акрон»

Приложение 2

Отчет о финансовых результатах ПАО «Акрон»

Приложение 3

Вспомогательный табличный материал

Таблица 3.1 – Матрица определения пройденных ПАО «Акрон» межстадийных переходов

|

Переход |

Признаки осуществления перехода |

Вопросы |

Имеется у компании (да / нет) |

|

1 |

2 |

3 |

4 |

|

Младенчество – «давай-давай (рост)»: стабилизация основной деятельности |

Стабильно растущий спрос |

Можно ли с высокой долей точности спрогнозировать спрос на следующий месяц? |

+ |

|

Повышение лояльности клиентов |

Более 20 % заказов компании - повторные заказы от постоянных клиентов? |

+ |

|

|

Стабилизация основной деятельности |

Можно ли четко определить продолжительность производственного цикла компании? |

+ |

|

|

Компания не находится на грани жизни и смерти |

Компании достаточно потока денежных средств для поддержания жизнедеятельности в течение как минимум полугода? |

+ |

|

|

Итоговая оценка |

4 / 4 |

||

|

«Давай-давай (рост)» – Юность: внедрение администра-тивного аппарата |

Смена руководства |

В компании существуют хотя бы 2 должности из перечисленных: финансовый директор, директор по маркетингу, директор по продажам, директор по разработкам (IT-директор) или существуют ли люди, кроме основателя компании, исполняющие данные функции? |

+ |

|

Существует ли должность исполнительного/генерального директора, не являющегося основателем компании? |

+ |

||

|

Делегирование полномочий |

Могут ли принимать решения самостоятельно в рамках своих полномочий директор по продажам, директор по маркетингу и финансовый директор, не советуясь с основателем? |

+ |

|

|

Может ли исполнительный/генеральный директор, не являющийся основателем компании принимать самостоятельные решения в рамках своих полномочий, не советуясь с учредителем компании? |

+ |

||

Окончание таблицы 3.1

|

1 |

2 |

3 |

4 |

||

|

Смена целей - с «чем больше, тем лучше» на «чем лучше, тем больше» |

Можете ли вы сказать пороговое значение прибыльности сделки, при котором компания сможет покрывать переменные и постоянные издержки? |

+ |

|||

|

Итоговая оценка |

5 / 5 |

||||

|

Юность – Расцвет: эффективные управленческие системы и узаконенный процесс управления |

Функциональные системы |

Организационная структура компании согласовывалась с ее миссией? |

+ |

||

|

Внутриорганизационная связанность |

Имеют ли место в компании политические игры и интриги? |

+ / – |

|||

|

Перерастают ли конфликты в компании в межличностные ссоры? |

+ / – |

||||

|

Узаконенный процесс управления |

Знает ли каждый сотрудник компании, где и как принимаются те или иные решения? |

+ / – |

|||

|

Итоговая оценка |

2,5 / 4 |

||||

Таблица 3.2 – Содержание финансовой политики ПАО «Акрон» и механизм ее реализации

|

Основная цель |

Вспомогательная цель |

Финансовая политика |

Инструмент |

Период (сроки) реализации |

Ответственное подразделение |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Обеспечить общий положительный финансовый поток денежных средств по видам деятельности |

Обеспечить снижение затрат на 1 руб. производимой продукции |

Обеспечение постоянного мониторинга и контроля затрат |

Внедрение современных системы типа ERP, CRM; Автоматизация процессов |

Постоянно |

Заместители директора по функциональным направлениям |

|

Обеспечить рост прибыли по не основным (финансовой, инвестиционной) видам деятельности |

Поиск резервов высвобождения финансовых ресурсов |

Использование факторинга и иных доступных инструментов высвобождения и наращивания денежных ресурсов |

По мере возникновения необходимости |

Бухгалтерия Финансовый отдел |

|

|

Обеспечить рост деловой активности и эффективности использования свободных денежных ресурсов предприятия |

Обеспечение бюджетирования и текущего планирования с целью выявления свободных финансовых ресурсов |

Краткосрочные депозитные операции |

По мере возникновения возможности |

Бухгалтерия Финансовый отдел |

|

|

Увеличить рентабельность собственного капитала предприятия |

Обеспечить осуществление диверсифицированных инвестиций в различные направления работы |

На основе анализа конкурентов выявить возможные направления диверсификации и реализовать их |

Бизнес-планирование и инвестиционное проектирование Привлечение инвестиций |

1-2 года |

Отдел маркетинга Финансовый отдел |

|

Обеспечить устойчивую капитализацию располагаемых финансовых ресурсов предприятия |

Бюджетирование и текущее планирование с целью выявления свободных финансовых ресурсов |

Краткосрочные депозитные операции |

По мере возникновения возможности |

Бухгалтерия |

Окончание таблицы 3.2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Обеспечить устойчивый рост показателей финансового состояния |

Минимизировать риски потери стоимости финансовых ресурсов |

Использовать свободные денежные средства для краткосрочных финансовых вложений |

Краткосрочные депозитные операции |

По мере возникновения возможности |

Бухгалтерия |

|

Обеспечить рост доли собственных источников финансирования |

Выработать график инвестиционных вложений в инвестиционные проекты |

Бизнес-планирование и инвестиционное проектирование |

В течение полугода |

Финансовый отдел |

|

|

Обеспечить повышение качества структуры и ликвидности активов |

Мониторинг показателей платежеспособности и структуры ресурсов и выявление факторов их ухудшения |

Текущий финансовый анализ |

Постоянно - ежемесячно |

Бухгалтерия |

|

|

Обеспечить рост уровня освоения новых рынков |

Обеспечить присутствие официального дистрибутивного центра в странах Центральной и Южной Америки |

Провести анализ рынков и выбрать оптимальное месторасположения трейдингового офиса |

Инвестиции в создание трейдинговой компании |

В течение года |

Зам. генерального директора по развитию |

|

Повысить качество логистики в страны Азии путем тесного (путем инвестирования в компании) взаимодействия в азиатскими логистическими центрами |

Провести исследование имеющихся альтернатив, провести переговоры, обеспечить инвестиционные вливания и интеграцию |

Интеграция, слияние бизнеса |

В течение года |

Заместители генерального директора по функциональным направлениям |

Таблица 3.3 – Разработка целевых стратегических нормативов финансовой деятельности ПАО «Акрон»

|

Основная цель |

Вспомогательная цель |

Норматив |

|

Обеспечить общий положительный финансовый поток денежных средств по видам деятельности |

Обеспечить снижение затрат на 1 руб. производимой продукции |

Не менее 7 % в год |

|

Обеспечить рост прибыли по не основным (финансовой, инвестиционной) видам деятельности |

До 5 % в год |

|

|

Обеспечить рост деловой активности и эффективности использования свободных денежных ресурсов предприятия |

Рост оборачиваемости на 3-5 % в год Получение дополнительной прибыли от прочих видов деятельности |

|

|

Увеличить рентабельность собственного капитала предприятия |

Обеспечить осуществление диверсифицированных инвестиций в различные направления работы |

Инвестировать не менее 40 % располагаемой чистой прибыли |

|

Обеспечить устойчивую капитализацию располагаемых финансовых ресурсов предприятия |

Стоимость денежных ресурсов не должна снижаться с учетом инфляции |

|

|

Обеспечить устойчивый рост показателей финансового состояния |

Минимизировать риски потери стоимости финансовых ресурсов |

Стоимость финансовых ресурсов не должна снижаться с учетом инфляции |

|

Обеспечить рост доли собственных источников финансирования |

Обеспечить рост доли собственных источников на 2-3 п.п. в год |

|

|

Обеспечить повышение качества структуры и ликвидности активов |

Увеличить за три года значения основных коэффициентов до нормативных |

|

|

Обеспечить рост уровня освоения новых рынков |

Обеспечить присутствие официального дистрибутивного центра в странах Центральной и Южной Америки |

Работающая трейдинговая компания в регионе |

|

Повысить качество логистики в страны Азии путем тесного (в том числе путем инвестирования в компании) взаимодействия в азиатскими логистическими центрами |

Наличие связанного (в том числе путем инвестиционных вложений) долгосрочного сотрудничества с одной и ведущих логистических компаний Азии |

- Жизненный цикл организации и управление организацией (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЖИЗНЕННОГО ЦИКЛА ОРГАНИЗАЦИИ И ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ НА ЕГО ЭТАПАХ)

- Адаптация детей к школе (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ОСОБЕННОСТЕЙ АДАПТАЦИИ К ШКОЛЕ ПЕРВОКЛАССНИКОВ)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение

- Сравнительная характеристика валютной системы России и зарубежных стран (Понятие валютная система)

- Системный подход при анализе потенциала организации (Понятие потенциала предприятия)

- Оценка эффективности стратегий и моделей копинг-поведения в профессиональной среде ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ЛИЧНОСТНЫХ ФАКТОРОВ И ГЕНДЕРНЫХ ОСОБЕННОСТЕЙ ВЫБОРА СТРАТЕГИЙ СОВЛАДАЮЩЕГО ПОВЕДЕНИЯ)

- Проблемы и тенденции формирования системы переподготовки и повышения квалификации государственных служащих (Теоретические аспекты переподготовки и повышения квалификации государственных служащих)

- Виды кредитных операций и кредитов на примере ПАО "СБЕРБАНК РОССИЙСКОЙ ФЕДЕРАЦИИ"

- ОБЩИЙ ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В БАНКЕ (Прием наличных денег в кассу)

- Задачи нотариата (ПОНЯТИЕ НОТАРИАЛЬНОЙ ДЕЯТЕЛЬНОСТИ,)

- Речевое воспитание детей на разных возрастных этапах

- Выбор стиля руководства в организации. (Значение стиля руководства в управлении персоналом)