Системный подход при анализе потенциала организации (Понятие потенциала предприятия)

Содержание:

ВВЕДЕНИЕ

На реализацию программ поддержки отечественного бизнеса, в частности, малого и среднего, ежегодно из государственного бюджета затрачиваются немалые средства. Такое внимание вызвано слабыми тенденциями развития данной сферы. Кроме того, согласно данным официальной статистики ФНС[1], с декабря 2018 по октябрь 2019 г. количество малых и средних предприятий сократилось более чем на 149 тысяч хозяйствующих субъектов. Таким образом, можно сказать, что в условиях острой конкуренции и нестабильности российской экономики, только финансовые ресурсы не являются гарантией успешной деятельности предприятия.

Хозяйствующий субъект должен обладать особым комплексом, включающим разные виды ресурсов и возможности их эффективного и рационального использования. Такой комплекс является потенциалом предприятия.

Качество управления в любой сфере деятельности основано не только на понимании ее миссии, но и на знании своих возможностей, сильных и слабых сторон. Поэтому, для успешного ведения бизнеса в быстро меняющихся условиях внешней среды особую важность приобретают методы оценки потенциала предприятия, организации.

Так как потенциал предприятия – это особая система, включающая множество взаимосвязанных элементов, для исключения ошибок в ее управлении важна своевременная диагностика и коррекция, в этом заключается актуальность выбранной темы. Прикладная значимость исследования заключается в том, что автором был разработан алгоритм экспресс–оценки потенциала предприятия, который требует минимальных ресурсных затрат и может быть использован не только на исследуемом предприятии, но и во многих других предприятиях, ведущих самостоятельную производственную деятельность.

Предметом исследования являются методы оценки потенциала организации. Объектом исследования является потенциал предприятия ООО «Пальметта». С предметом исследования связаны работы таких ученых, как Батова Т.Н., Кошель П.А., Мерзликина Г.С., Лазарев В.Н., Бесфамильная С.Ф., Рожков А.А. и другие.

Целью исследования стала оценка потенциала предприятия ООО «Пальметта» на основе применения подходов системного анализа. Для реализации поставленной цели были сформулированы следующие задачи исследования:

- дать определение понятия – «потенциал предприятия»;

- определить структуру потенциала предприятия;

- рассмотреть современные методики оценки элементов потенциала предприятия;

- дать краткую характеристику выбранному для анализа предприятие;

- на основе выбранных методик провести анализ подсистем потенциала предприятия ООО «Пальметта»;

- дать интегральную оценку потенциала ООО «Пальметта» и разработать рекомендации для его наращивания и эффективного использования.

Основными методами исследования послужил анализ библиографических источников и официальных статистических данных. В качестве источников исследования были использованы: учебники и учебные пособия из сферы экономической теории таких издательств, как «ИНФРА», «УлГТУ», «Академия Естествознания»; монографии издательства «Академия Естествознания», «ТюменГТУ», «ВолгГТУ», статьи таких периодических изданий, как «Финансы и управление», «Вестник РЭУ им. Плеханова», «Вопросы экономики и права», «Проблемы и перспективы управления и экономики: материалы II Международной научной конференции г. Санкт–Петербург.

При оценке потенциала предприятия, были использованы материалы бухгалтерской отчетности ООО «Пальметта», находящиеся в свободном доступе сети Интернет.

1. ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ПОНЯТИЮ И СТРУКТУРЕ ПОТЕНЦИАЛА ОРГАНИЗАЦИИ

1.1 Понятие потенциала предприятия

Успешность любого предприятия зависит не только от качества управления, но и от потенциала организации. В условиях жесткой конкурентной среды и невысокого внутреннего спроса, характерного для экономики Российской Федерации, важным моментом является не только сохранение, но и развитие потенциала предприятия, организации. Инвестиционная привлекательность организации также тесно связана с понятием потенциала предприятия. Происхождение термина относят к латинскому слову «potential», означающему «сила», «возможность», «мощность».[2] При рассмотрении сущности данного термина следует отметить, что в современной экономической литературе не существует единого подхода к ее определению. А понятие «потенциал», как отмечают Батова Т.Н., Крылова В.Н., является универсальным, что позволяет применять его в разных сферах науки и деятельности человека, см. рисунок 1.1.

Рисунок 1.1

Примеры применения понятия «потенциал»[3]

В сводной таблице 1.1, в результате проведенного исследования представлены основные определения понятия потенциал.

Таблица 1.1

Некоторые современные подходы к понятию «потенциал»[4]

|

Автор |

Содержание понятия |

|

Ожегов С.И., Шведова Н.Ю.[5] |

Потенциал – степень мощности в каком–нибудь отношении, совокупность каких–нибудь средств, возможностей |

|

Ефремова Т.Ф.[6] |

Потенциал – совокупность всех имеющихся возможностей, средств в какой–либо области, сфере |

|

Ушаков Д.Н.[7] |

Потенциал – совокупность средств, условий, необходимых для ведения, поддержания, сохранения чего–нибудь |

|

Введенский Б.А.[8] |

Потенциал – это средства, запасы, источники, имеющиеся в наличии и могущие быть мобилизованными, приведенными в действие, использованными для достижения определенных целей, осуществления плана, решения какой–либо задачи, возможности отдельного лица, общества, государства в определенной области |

|

Кошель П.А.[9] |

Потенциал – источники, возможности, средства, запасы, которые могут быть приведены в действие и использованы для решения какой–либо задачи, достижения определенной цели; возможности отдельного лица, фирмы, организации, общества, государства в определенной области |

Сравнительный анализ данных трактовок исследуемого термина выявил следующие общие моменты, которые составляют понятие:

- ресурсы;

- возможность использования ресурсов;

- способность использования ресурсов.

Из таблицы 1.1 видно, что сущность исследуемого понятия не ограничивается только наличием определенных ресурсов. Важным моментом является наличие возможности и способности их реализации. Поэтому, под понятием «потенциал предприятия» можно понимать все ресурсы, которыми обладает организация и которые могут быть задействованы ею и использованы для достижения целей и задач.

1.2. Структура потенциала предприятия

Предприятие, как хозяйствующий субъект, представляет собой систему, особое место в которой принадлежит потенциалу организации см. рисунок 1.1. Данная система является открытой и взаимодействует с внешней средой.

Рисунок 1.2

Предприятие как система[10]

Структура потенциала предприятия включает элементы с их связями и способами взаимодействия. В современной экономической теории нет единого подхода к структуре потенциала предприятия. Так Кокарева Е.Ю. выделяет в структуре две основные подсистемы: потенциал ресурсов и организационный потенциал, см. рисунок 1.3. При этом организационный потенциал включает такие два элемента, как управленческий потенциал и организационный климат.

Рисунок 1.3

Структура потенциала предприятия[11]

Исследования Мерзликина Г.С. и Шаховская Л.С. к структурным элементам потенциала предприятия относят три составляющих:

- рыночный потенциал: потенциальный спрос на продукцию и доля рынка, занимаемая предприятием, потенциальный объем спроса на продукцию предприятия, предприятие и рынок труда, предприятие и рынок факторов производства;

- производственный потенциал: потенциальный объем производства продукции, потенциальные возможности основных средств, потенциальные возможности использования сырья и материалов, потенциальные возможности профессиональных кадров;

- финансовый потенциал: потенциальные финансовые показатели производства (прибыльности, ликвидности, платежеспособности), потенциальные инвестиционные возможности.[12]

Лазарев В.Н., Пирогова Е.В., Кангро М.В. выделяют ресурсный и управляющий блоки включают в структуру потенциала организации шесть элементов:

- производственный;

- маркетинговый;

- трудовой;

- управленческий;

- финансовый;

- инновационный.[13]

Данная структура потенциала предприятия полностью адекватна к устоявшемуся в экономической теории подходу об экономических ресурсах, подразумевающего их разделение на материальные и людские и четыре подвида – земля, труд, капитал и предпринимательские способности.[14]

Таким образом, рассмотрев различные научные подходы к понятию и структуре потенциала организации можно сделать вывод о их неоднозначности. Но несмотря на разные мнения теоретиков, ученые отмечают особую актуальность к вопросам сохранения и развития потенциала предприятия. Одним из способов решения данной задачи является применение системного подхода при анализе потенциала предприятия. Так как целью исследования является анализ потенциала реального действующего предприятия, с позиции системного подхода, особый акцент будет выделен на шести структурных элементах потенциала предприятия, обозначенных отечественным ученым Лазаревым В.Н.[15]

2. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

2.1. Оценка производственного потенциала предприятия

Производственный потенциал предприятия включает:

- потенциальный объем выпускаемой продукции;

- потенциальные возможности основных средств;

- потенциальные возможности использования сырья и материалов;

- потенциальные возможности кадров организации.[16]

Оценка производственного потенциала предприятия подразумевает достаточность и оптимальность применения основных активов и оборотных средств. Поэтому показателями оценки данной области являются:

1) Основные производственные фонды (далее ОПФ).

Стоимость данного элемента составляет:

Соф = Сопф + Змф,

где:

Сопф – среднегодовая балансовая стоимость основных промышленно–производственных фондов предприятия;

Змф – затраты на модернизацию основных производственных фондов.

При оценке основных средств следует учитывать следующие моменты:

- основные производственные фонды функционируют на протяжении длительного периода и сохраняют свою полезность в течение многих лет. Исходя из этого, получаемые от их использования доходы и понесенные затраты при их покупке разделены временным промежутком;

- есть вероятность возникновения непредвиденных убытков, так как момент реальной физической изношенности может не совпасть с периодом полной амортизации;

- технологические особенности оборудования могут предполагать разные методы оценивания эффективности использования основных средств.

Кроме того, обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (основных средств), используется целая система показателей оценки эффективности использования основных фондов. Наиболее востребованные из которых следующие показатели:

- фондоотдача (отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ);

- фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

- фондорентабельность – показатель доходности, показывает сколько прибыли имеет предприятие от использования единицы стоимости ОФ.

Другие показатели эффективности использования оборотных средств предприятия представлены в таблице 2.1.

Таблица 2.1

Показатели эффективности использования основных средств[17]

|

Показатель |

Сущность |

Формула |

|

Коэффициент оборачиваемости оборотных средств (КОБ) |

Количество оборотов, сделанных оборотными средствами за определенный период времени. |

КОБ=Ср / Оср, где Ср – стоимость реализованной продукции, руб. Оср – средний остаток оборотных средств за соответствующий период, руб. |

|

Скорость оборота (ТОБ) |

Характеризует продолжительность одного оборота, рассчитывается в днях. |

ТОБ=Д/ КОБ, где Д – количество дней в финансовом году. |

|

Материалоемкость (МЕ) |

Показывает, сколько расходуется сырья для производства единицы продукции. |

В – объем произведенной продукции; М – материальные затраты на производство продукции. |

Продолжение табл. 2.1

|

Материалоотдача |

Показывает, сколько продукции вырабатывается из единицы сырья. |

МО=1/ МЕ |

2) Промышленно–производственный персонал:

Стр = Фзп + Фмп + Зо + Зпп + Зпк,

где:

Фзп – фонд заработной платы промышленно–производственного персонала предприятия;

Фмп – фонд материального поощрения;

Зо – затраты по обучению кадров;

Зпп – расходы, связанные с их переподготовкой;

Зпк – затраты на повышение квалификации промышленно–производственного персонала.

3) Стоимость энергоносителей предприятия, энергозатраты на электричество горячую воду и т.д.

Имея стоимость каждого элемента производственного потенциала предприятия, общую его величину можно рассчитать следующим образом:

П = Соф + Стр + Сэр, где П – величина производственного потенциала предприятия;

Стр – затраты на промышленно–производственный персонал;

Сэр – стоимость энергетических ресурсов.

Таким образом, соотнесение величины потенциала с конечными результатами функционирования дает комплексное представление о качестве использования производственных ресурсов и резервах повышения эффективности производства. При наличии указанных данных появляется возможность более объективного определения направлений оптимизации структуры потенциала и путей его дальнейшего наращивания. Представление о величине производственного потенциала предприятия и отдельных его элементов позволяет в определенной мере управлять характеристиками потенциала, в результате чего возникает возможность целенаправленного воздействия на отдачу производственных ресурсов.[18] Сама величина производственного потенциала и его структура могут иметь широкий диапазон применения в планировании, прогнозировании и стимулировании материального производства.

2.2 Оценка маркетингового потенциала предприятия

Маркетинговый потенциал предполагает эффективное применение системы продвижения товаров на рынке для обеспечения конкурентных преимуществ фирмы. Колесник Е.Н. для оценки маркетингового потенциала выделила четыре методики.[19]

Первая методика, автором которой является Попов Е.В., представляет собой достаточно объемное исследование, включающее разноуровневое и подуровневое деление маркетингового потенциала. Существенным «минусом» методики Попова Е.В. является то, что автором не определен конкретный круг показателей.

Баранчеев В. и Срижов С. разработали методику оценки состояния маркетингового потенциала на основе использования циклического, системного (детального) и диагностического подходов. В данном подходе оценки также авторами не была разработана система показателей.

Юлдашева О.У. является разработчиком методики, действие которой основано на анализе рыночного потенциала. Сравнивая маркетинговый потенциал с фактическим объемом продаж, предприятие может оценить эффективность использования маркетингового потенциала.

Бесфамильная С.Ф. и Рожков А.А. – авторы методики экспресс–оценки маркетингового потенциала предприятия. Как отмечает Колесник Е.Н., методика экспресс–оценки наиболее эффективна при экспресс–анализе состояния маркетинга на предприятии и последующем сравнении его уровня с другими предприятиями.[20] Авторы для оценки маркетингового потенциала предприятия выделили показатели:

- масштаб рынка;

- объем продаж;

- конкуренция;

- наличие портфеля заказов;

- расходы на рекламу.

Для анализа маркетингового потенциала реального предприятия автор выбрал методику экспресс–оценки.

2.3. Оценка трудового потенциала предприятия

Трудовой потенциал – количество сотрудников, необходимое и достаточное для достижения задач данной организации, а также их персональные особенности, влияющие на эффективность работы. Основными характеристиками трудового персонала предприятия являются численность и структура персонала. При анализе характеристик кадрового потенциала выделяют два подхода к оценке, количественная и качественная, см. рисунок 2.3.

Как отмечает Сидельцев С.В., в практике сформировались следующие методы оценки трудового потенциала:[21]

1) Метод балльной оценки компонентов трудового потенциала является наиболее простым и доступным. При использовании данного подхода показатели для анализа кадрового потенциала выражается количественными значениями и могут быть дифференцированы в установленных количеством баллов лимитом.

Рисунок 2.3

Количественные и качественные компоненты для оценки трудового потенциала[22]

2) Кластерный метод (метод оценки с использованием эталонов). В основе данного метода заложен принцип использования баллов. При этом, бальная оценка ранжируется внутри оценочной шкалы на группы, с выделением оптимального, приемлемого, среднего и наихудшего диапазона значений.

3) Коэффициентный метод решает проблему оценки качественных показателей количественными, путем отношения существующих значений с нормативными.

4. Метод, основанный на интегральной оценкекадрового потенциала предприятия, которая представляет собой совокупность значений количественных и качественных показателей.

Как отмечает Сидельцев С.В., наиболее достоверным методом называет метод взвешенной суммы, при использовании которого есть возможность регулирования приоритетности параметров.[23] Интегральная оценка трудового потенциала, как отмечает Сидельцев С.В., находится по следующей формуле:

ТП= ∑при ∑ ßi=1 и 0 ≤ ТП ≤ 1,

i–1 i–1

где:

Кi – значение показателя i–го компонента трудового потенциала.

Сидельцев С.В. выделил 10 основных коэффициентов для интегральной оценки, которые представлены в Приложении 1.

Таким образом, суммируя значения приведенных для примера показателей, интегральное значение показателя трудового потенциала можно выразить формулой:

ТП=ß1КС+ ß2КЗ+ ß3КФТ+ ß4КК+ ß5КО+ ß6КОС+ ß7КН+ ß8КИ+ ß9КРТ+ ß10КПТ

Сравнение динамики интегрального показателя позволит определить качество тенденций в сфере кадрового потенциала. Идеальное значение данного показателя приближается к единице. При выборе параметров для анализа следует учитывать специфику организации.

Таким образом, одним из актуальных и востребованных методов оценка трудового потенциала предприятия является подход, основанный на интегральной оценке, учитывающий количественные и качественные параметры.

2.4. Оценка управленческого потенциала предприятия

Управленческий потенциал предполагает способности руководителей организовывать производственные процессы и ресурсы для максимального обеспечения конкурентных побед в виде адекватной структуры организации и актуальных управленческих методов. Оценка управленческого потенциала направлена на соизмерение затрат и результатов, связанных с их деятельностью, а также на соотнесение этих результатов с итогами деятельности организации в прошлом, с итогами деятельности других организаций. Сама оценка должна носить комплексный и системный характер, т.е. учитывать все актуальные показатели, рассматриваемые во взаимосвязи.[24]

Эффективность управленческой деятельности, применительно к субъекту управления может характеризоваться количественными; экономический эффект и качественными показателями, социальная эффективность, см. рисунок 2.4.

Существуют различные подходы к оценке управленческого потенциала, но в целом, оценка деятельности управленческого потенциала направлена на соизмерение затрат и результатов, связанных с его деятельностью, а также на соотнесение этих результатов с итогами деятельности организации в прошлом, с итогами деятельности других организаций.

Другой новый подход – подход ресурсно–потенциальный. В нем абсолютная эффективность управления представляется соотношением потенциальных возможностей производства с фактическим значением его использования. Относительная эффективность определяется как отношение полного эффекта управления к затратам. Лазарев В.Н. акцентирует внимание на применение функциональной модели оценки менеджмента.

Рисунок 2.4

Показатели оценки управленческого потенциала[25]

Данный подход основан на шести базисных функциях управления, трактуемых Файолем А., пять из которых, без функции «коммуникация» выступают критериями для анализа, см. рисунок 2.5.

Рисунок 2.5

Модель функциональной оценка менеджмента[26]

В совокупности, данная модель предполагает оценку по 25 критериям и представляет собой комплексное исследование, требующее затрат времени и других ресурсов. Данная модель функциональной оценки менеджмента успешно реализуется в крупных отечественных предприятиях.

С точки зрения соотношения экономических затрат и надежности оптимальными являются следующие методы:

- экспертные оценки;

- оценка потенциала руководителя со стороны подчиненных;

- ситуационно–поведенческие тесты и анкеты;

- проведение специализированных семинаров.[27]

Данные методы являются наиболее эффективными с точки зрения соотношения надежности и экономических затрат, однако могут быть дополнены и другими процедурами. Стоит отметить, что при планировании и разработке систем и методов оценки потенциала руководителей необходимо не забывать о «цене вопроса», т.е. стремиться к той самой золотой середине, которая позволит наиболее эффективно использовать стратегические ресурсы компании, такие как рабочее время сотрудников.

2.5. Оценка финансового потенциала предприятия

Финансовый потенциал – совокупность характеристик предприятия, отражающая его финансовое положение, наличие финансовых возможностей для развития и способность эффективно использовать финансовые ресурсы для достижения поставленных целей.[28] Понятие «финансовый потенциал» неотделимо от предприятия и оценивается на основе показателей, характеризующих объем финансовых ресурсов и эффективность их использования при достижении поставленных целей. Боткин И.О., Пыткин А.Н., Хисамова А.И. провели сравнительный анализ отечественных методик шести авторских подходов и пришли к выводу о том, что «…все они основаны на расчете различных показателей, характеризующих финансовое состояние, на определенную дату. Таким образом, методика оценки финансового потенциала предприятия основана на двух критерия, см. рисунок 2.6.

Рисунок 2.6

Критерии и показатели оценки финансового потенциала предприятия

Для каждого показателя, представленного на рисунке 2.6, установлено значение в рамках определенного норматива, сравнив значение показателя предприятия с нормативным, можно сделать вывод и дать оценку, соответствующей бальной шкале. Бальная шкала к оценке по первому критерию представлена в таблице 2.2.

Таблица 2.2

Бальная шкала к критерию

«значение финансовых показателей предприятия»[29]

|

Количество баллов |

Критерий начисления баллов |

|

0 |

значение финансового показателя ниже нормативного значения |

|

0,5 |

значение финансового показателя находится близко к нормативному значению |

|

1 |

значение показателя выше нормативного значения |

Значение представленных финансовых показателей рассчитывается на основе финансовой отчетности за три последних периода, определяется количество баллов по каждому финансовому показателю, затем баллы суммируются. Таким образом, максимальное количество баллов, которое может быть по первому критерию (К1), составляет 21 балл.

Второй критерий предполагает оценку темпа роста финансовых показателей за три последних отчетных периода. Показатели по второму критерию представлены на рисунке 2.6.

Темп роста финансовых показателей рассчитывается по формуле:

Тр= ФПо / ФПп•100,

где

Тр – темп роста финансового показателя, %;

ФПо – значение финансового показателя в отчетном периоде;

ФПп – значение финансового показателя в прошлом периоде.

Расчет количества баллов производится следующим образом:

Тр более 100 – 1 балл.

В соответствии с результатами анализа первого и второго критерия выделяют три вида финансовых потенциалов предприятий,[30] представленных в таблице 2.3.

Таблица 2.3

Суммарная оценка уровня финансового потенциала по двум критериям[31]

|

Уровень |

Значение коэффициентов К1 и К 2 |

Характеристика предприятия |

|

высокий |

К1= (10,50– 21,00) К2= (10,50– 21,00) |

Обладает высоким уровнем финансовой устойчивости, ликвидности и платежеспособности. |

|

средний |

К1= (0,00– 10,49) К2= (10,50– 21,00) Или: К1= (10,50– 21,00) К2= (0,00– 10,49) |

Имеет достаточный уровень финансовой устойчивости, ликвидности и рентабельностью, но испытывает дефицит собственных средств для финансирования инвестиционных проектов, необходимо привлекать заемные источники финансирования |

|

низкий |

К1= (0,00– 10,49) К2= (0,00– 10,49) |

Имеет дефицит собственных финансовых ресурсов, низкие показатели ликвидности, финансовой устойчивости и платежеспособности, недостаточно высокий уровень рентабельности |

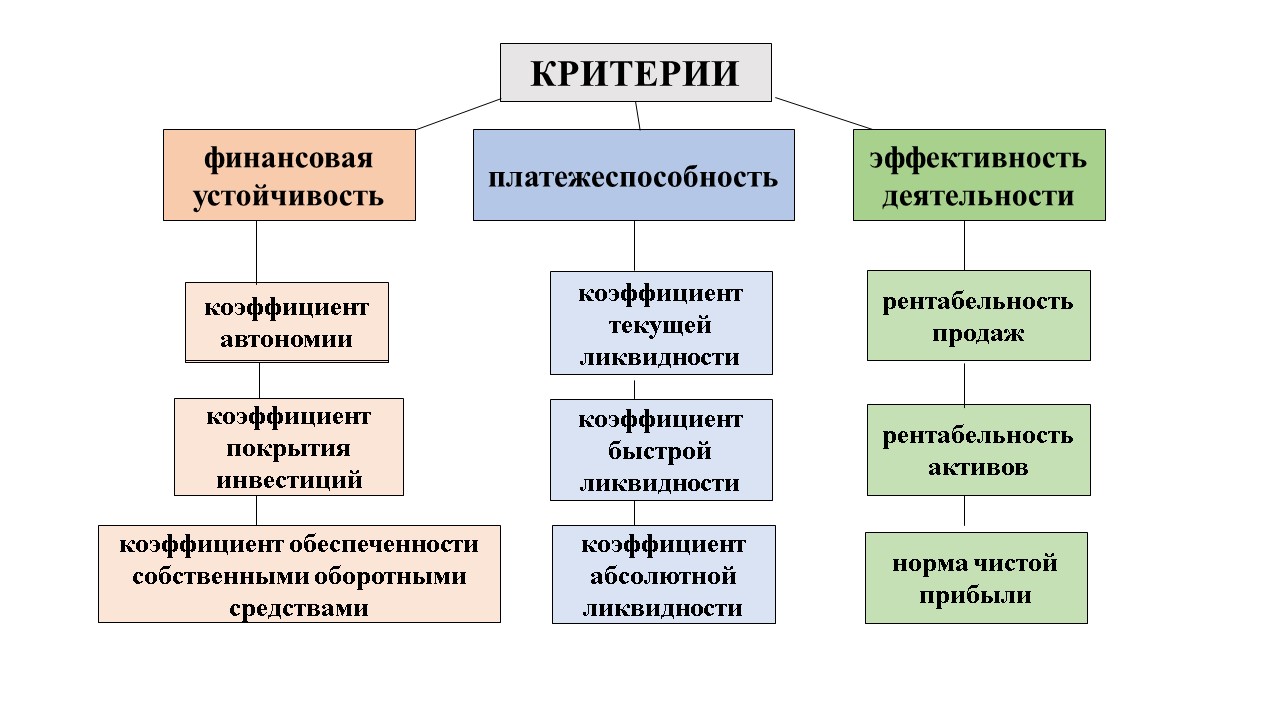

Другим, более простым методом оценки финансового потенциала, является суммарная оценка 9 показателей, см. рисунок 2.7. Данный метод использует бесплатный сервис портала ТестФирм,[32] разработанный информационным подразделением аудиторской фирмы ПКАТ «Авдеев и Ко» – организации с 27–летним опытом работы в финансовой сфере, разработчиком программных продуктов для финансового анализа и подготовки отчетности по МСФО, создателями бухгалтерского портала Audit–it.ru и сайта о валютах и сбережениях Сберометр. Онлайн–сервис ТестФирм анализирует ключевые официально опубликованные показатели бухгалтерской отчетности по трем категориям:

- финансовой устойчивости;

- платежеспособности;

- эффективности деятельности.

Рисунок 2.7

Показатели оценки финансового потенциала предприятия по трем категориям

В результате сравнения каждого из девяти ключевых показателей с медианным значением можно сделать обобщенный вывод о качестве финансового состояния организации. Система оценивания по данной методике представлена в таблице 2.4.

Таблица 2.4

Критерии оценки финансового потенциала по суммарным показателям

|

Показатель |

Нормативы |

Оценка |

|

Коэффициент автономии |

более 10% от 5 до 10% менее 5%. |

оптимально удовлетворительно неудовлетворительно |

|

Коэффициент покрытия инвестиций |

1 0,7– 0,8 менее 0,7 |

оптимально удовлетворительно неудовлетворительно |

Продолжение таблицы 2.4

|

Коэффициент обеспеченности собственными оборотными средствами |

от 10 % |

+ |

|

Коэффициент текущей ликвидности |

1,7 и более |

+ |

|

Коэффициент быстрой ликвидности |

более 0 |

+ |

|

Коэффициент абсолютной ликвидности |

от 0, 2 |

+ |

|

Рентабельность продаж |

более 0 |

+ |

|

Рентабельность активов |

более 0 |

+ |

|

Норма чистой прибыли |

более 0 |

+ |

Таким образом, уровень финансового потенциала предприятия можно оценить по сравнению финансовых показателей с общепринятыми нормативами.

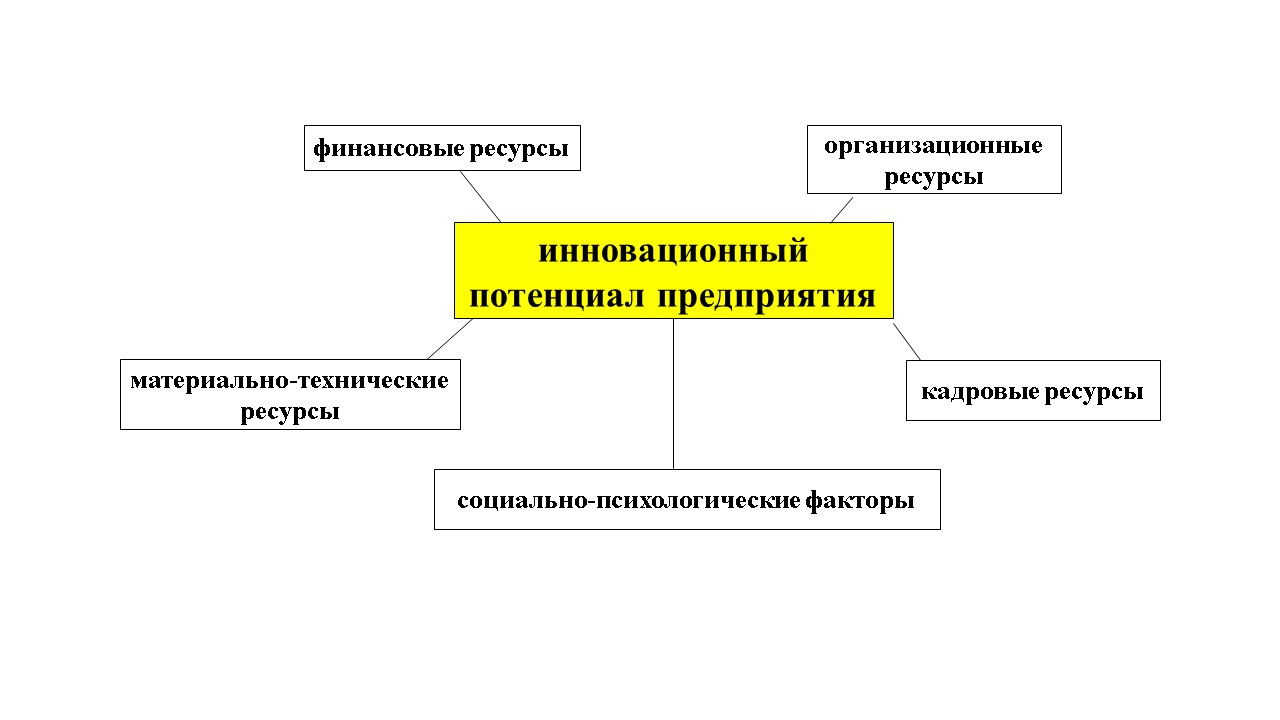

2.6. Оценка инновационного потенциала предприятия

Инновационный потенциал организации – совокупность характеристик предприятия, определяющих способность компании к осуществлению деятельности по созданию и практическому использованию нововведений

Компоненты инновационного потенциала предприятия представлены на рисунке 2.8.

Рисунок 2.8

Элементы инновационного потенциала предприятия[33]

Бурланков С.П. и Кузьмин С.А., основываясь на целевые критерии, выделяют два подхода к оценке инновационного потенциала фирмы:

- внутрицелевой;

- внешнецелевой.[34]

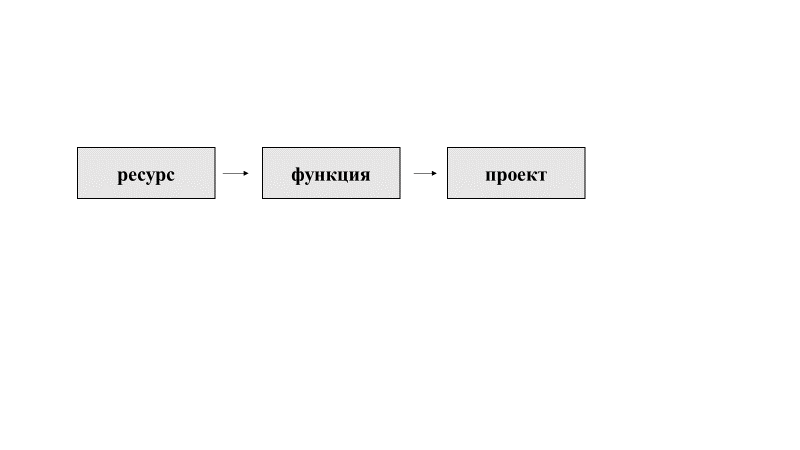

Оценка инновационного потенциала предприятия, как отмечает Лазарев В.Н., обычно осуществляется по схеме, представленной на рисунке 2.9.

Рисунок 2.9

Общая схема оценки инновационного потенциала предприятия[35]

Анализ инновационного потенциала предприятия может быть детальным и диагностическим.

Детальный анализ проводится в основном на стадии обоснования инновации и подготовки проекта ее реализации и внедрения. Лимит времени, нехватка кадров, способных проводить системный анализ, ограниченность информационных ресурсов мотивирует к использованию диагностического метода, который включает:

- описание внутренней среды;

- установку фактического состояние инновационного потенциала по всем блокам, компонентам и параметрам;

- сравнительный анализ нормативных и фактических значений параметров потенциала фирмы;

- разработку плана по инновационному преобразованию организации.[36]

Условиями качественного проведения диагностики анализа являются:

- использование знаний о системной модели и в целом системного анализа исследуемого объекта;

- наличие представлений о взаимосвязи диагностических параметров;

- достоверность исходных данных.

Таким образом, системный подход при анализе потенциала организации базируется на оценках его элементов: производственного, маркетингового, финансового, трудового, производственного, инновационного потенциалов.

Методики исследования состояния каждого выделенного элемента производятся по определенным показателям. Проследив за динамикой результатов обозначенного периода можно сделать вывод о характере тенденций, связанных с потенциалом предприятия.

3. ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ СИСТЕМНОГО ПОДХОДА ПРИ АНАЛИЗЕ ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ ООО «ПАЛЬМЕТТА»

3.1. Общая характеристика предприятия

Предприятие ООО «Пальметта», территориально находится в г.Екатеринбурге, является действующем и образовано 30 июля 2002 г. В настоящее время деятельность предприятия регулируется принятым 24 июля 2007 г. Федеральным законом [37] № 209–ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Предприятие внесено в единый государственный реестр юридических лиц, который является одним из основных информационных источников, используемых в настоящей работе для описания предприятия. Согласно данным ЕГРЮЛ, учредителями хозяйствующего субъекта являются 9 физических лиц. Так как численность работников предприятия составляет 479 человек, данные за 2018 г., ООО «Пальметта» юридически является «средним» предприятием.

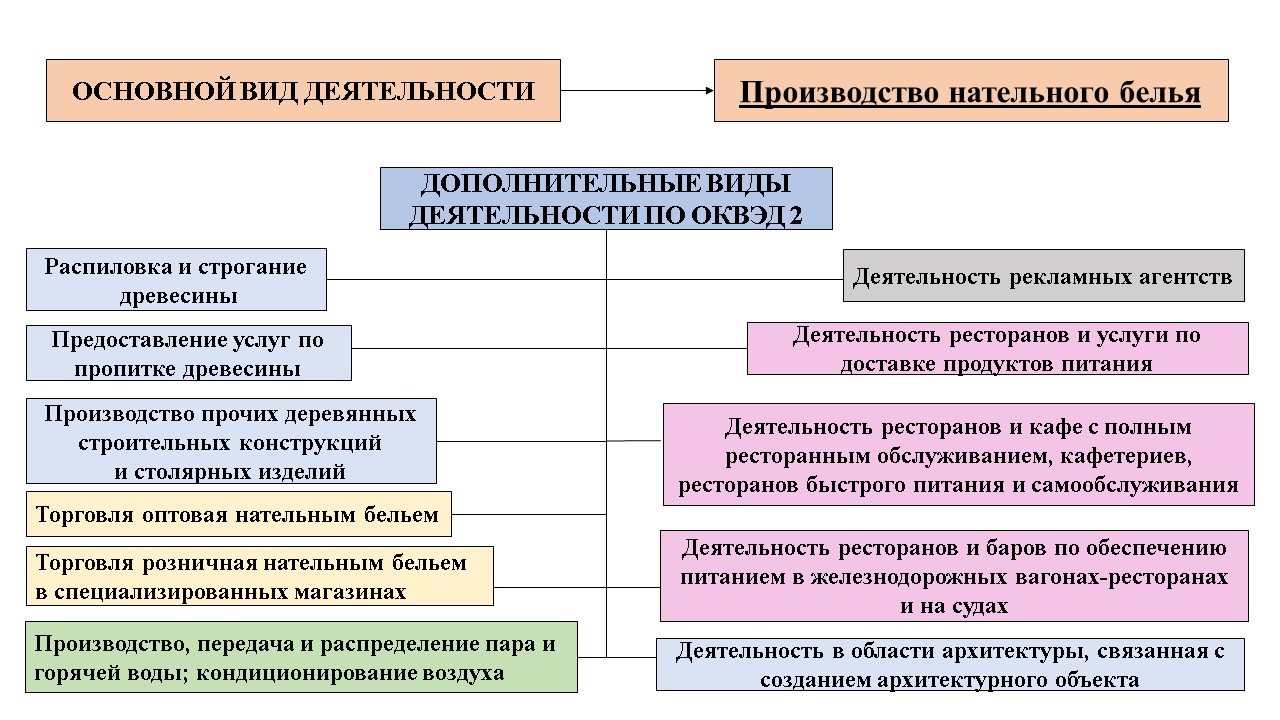

Специализация предприятия представлена на рисунке 3.1. Основным видом деятельности предприятия является пошив и дальнейшая реализация женской одежды.

На рисунке 3.1 отображены дополнительные виды деятельности выделены цветом, в зависимости от принадлежности той или иной сферы.

Обобщенно можно обозначить такие сферы деятельности предприятия:

- деревообрабатывающая:

- торговля;

- реклама;

- общественное питание;

- архитектура;

- производство энергоресурсов.

Рисунок 3.1

Виды деятельности «ООО «Пальметта» по ОКВЭД и ОКВЭД[38]

3.2. Системный анализ потенциала предприятия

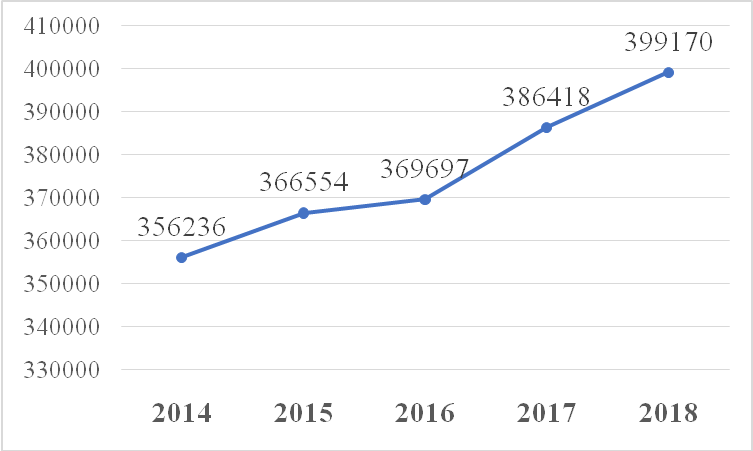

Основным источником для оценки производственного потенциала предприятия стала официально опубликованная бухгалтерская отчетность. Так как данные для анализа существенно ограничены, автор смог точно рассчитать из трех показателей только значение стоимости основного фонда.

Показатель «промышленно–производственный персонал» был приравнен к значению показателя отчета движения средств предприятия «платежи в связи с оплатой работников».

Оценка производственного потенциала производилась по формуле:

П = Соф + Стр

где:

П – показатель производственного потенциала предприятия;

Соф – среднегодовая стоимость основных средств;

Стр – условный показатель промышленно–производственного персонала, выраженный в величине фонда заработной платы сотрудников.

Исходные данные для расчета величины показателей стоимости основного фонда, данные о величине фонда заработной плате персонала представлены в таблице 3.1.

Таблица 3.1

Исходные данные и результаты расчета величины показателей ОПФ[39]

|

Наименование показателя |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Основные средства, тыс. руб. |

136551 |

125461 |

119646 |

115879 |

115783 |

|

Затраты на модернизацию основных средств, тыс. руб |

1456 |

2588 |

554 |

1256 |

1206 |

|

Стоимость основного производственного фонда (Соф), тыс. руб. |

138007 |

128049 |

120200 |

117200 |

116989 |

|

Промышленно–производственный персонал (Стр), тыс. руб. |

218229 |

238505 |

249497 |

269218 |

282181 |

|

Оценка производственного потенциала, тыс. руб. |

356236 |

366554 |

369697 |

386418 |

399170 |

На основе полученных результатов был построен график, см. Приложение 2, на котором хорошо просматривается тенденция ежегодного увеличения значений показателя производственный потенциал предприятия.

На основе рассмотренных данных можно сделать вывод, что производственные ресурсы предприятия используются эффективно.

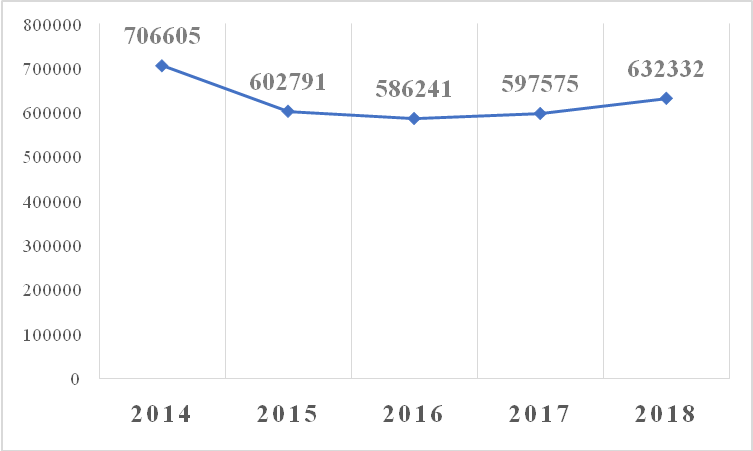

3.3. Оценка маркетингового потенциала предприятия

Для анализа маркетингового потенциала предприятия выбраны элементы методики экспресс–оценки, разработанные Бесфамильной С.Ф. и Рожковым А.А.. При анализе использованы следующие показатели:

- емкость рынка;

- объем продаж;

- состояние конкурентной среды;

Объем продаж – это один из ключевых показателей для оценки результатов предприятия. В данной работе для анализа динамики данного показателя был взят критерий, выраженный в суммарных поступивших средствах от продажи продукции, товаров, работ и услуг. Исходные данные, см. таблицу 3.2, составленную на основе бухгалтерской отчетности о финансовых результатах ООО «Пальметта» за 2014–2018 годы, содержащихся в базе данных Федеральной службы государственной статистики Российской Федерации.

Таблица 3.2

Значение показателя «Объем продаж» по 2014–2018 г.г.

|

Наименование показателя |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Поступления от продажи продукции, товаров, работ и услуг, тыс. руб. |

706605 |

602791 |

586241 |

597575 |

632332 |

Анализ динамики объема продаж за последние пять лет выявил тенденции его сокращения с 2014 по 2016 г.г. и наращивания с 2016 г.

Анализ показателя конкурентной среды был произведен по такому критерию, как место предприятия в общероссийском рейтинге организаций, реализующих вид деятельности по производству нательного белья, по объему выручки, см. таблицу 3.3.

В данной таблице представлен рейтинг десяти крупнейших предприятий по размеру выручки в рамках основного вида деятельности по производству нательного белья.

Таблица 3.3

Рейтинг Российских предприятий по объему продаж по производству нательного белья за период 2018 г.[40]

|

№ |

Организация |

Субъект РФ |

Объем продаж тыс. руб. |

|

1 |

ООО»ЭИС» |

Кировская обл. |

1087 |

|

2 |

ООО «Клевер» |

Кировская обл. |

881 |

|

3 |

ООО «ПАЛЬМЕТТА» |

Свердловская обл. |

633 |

|

4 |

ЗАО «Трибуна» |

Санкт–Петербург |

497 |

|

5 |

АО «Глория» |

Москва |

463 |

|

6 |

ЗАО «Черемушки» |

Москва |

374 |

|

7 |

ООО предприятие «Аист» |

Костромская обл. |

311 |

|

8 |

ООО «Комацо» |

Ленинградская обл. |

294 |

|

9 |

ЗАО «Элит» |

Республика Чувашия |

293 |

|

10 |

ООО «Глория» |

Московская обл. |

273 |

Анализ географического положения конкурирующих предприятий показал, что в десятку лидеров входит исследуемое предприятие – представитель Уральского федерального округа – ООО «Пальметта», поэтому можно сказать, что данная организация является безусловным лидером не только субъекта, но и российского рынка. По объему выручки предприятие занимает 945 место в Уральском регионе. На основе экспресс–оценки по выполненной по методике Бесфамильной С.Ф. и Рожкова А.А.,[41] без учета показателей «портфель заказов» и «расходы на рекламу», можно сделать вывод о высоком уровне маркетингового потенциала исследуемого предприятия.

3.4. Оценка управленческого потенциала предприятия

Оценка управленческого потенциала производилась по двум показателям:

- количественный – «управленческие расходы»;

- качественный – «удовлетворенность трудом персонала».

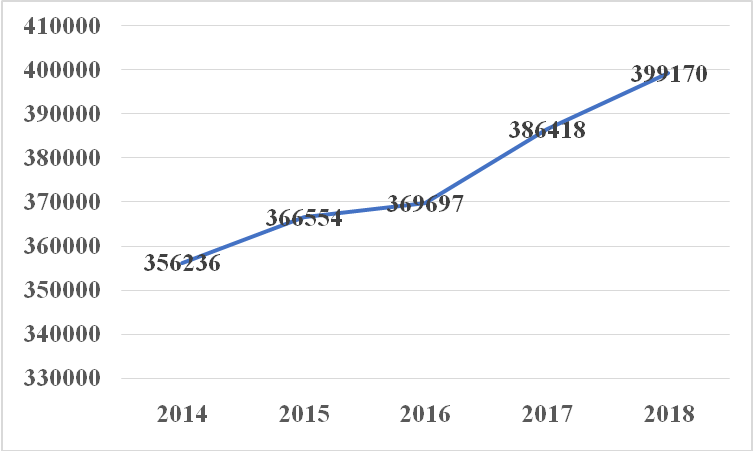

Исходные данные для анализа динамики количественного критерия представлены в таблице 3.4.

Таблица 3.4

Значение показателя «Управленческие расходы» за период 2014–2018 г.г.

|

Наименование показателя |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Управленческие расходы, тыс. руб. |

356236 |

366554 |

369697 |

386418 |

399170 |

Динамика показателя «управленческие расходы» представлена в Приложении 2. Анализ динамики выявил ежегодное увеличение данного показателя. С 2014 года происходит уверенный рост управленческих расходов предприятия ООО «Пальметта», что является отрицательным показателем в работе предприятия.

Исходными данными для «качественного» показателя послужили отзывы сотрудников о педприятии, опубликованные на сайте «Ворк Инфо».[42] Целью данного ресурса является предоставление каждому, кто желает трудоустроиться или нанять нового сотрудника, возможность для объективной оценки того или иного предприятия, руководителя, работника.

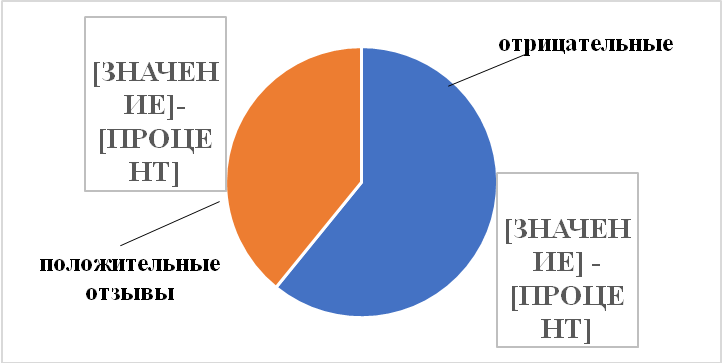

На исследуемом сайте опубликовано 69 отзывов о предприятии об ООО «Пальметта», см. рисунок 3.2.

Рисунок 3.2

Доля положительных и отрицательных отзывов о работе в

компании ООО «Пальметта»

Анализ отзывов, опубликованных в сети Интернет, не является абсолютно достоверным методом исследования. Но детальное изучение их содержания позволил выявить следующие болевые точки предприятия:

- отсутствие навыков делового общения, выявлено не только при проведении собеседования с претендентами на вакансии, но и в рабочем процессе;

- жесткий график работы, в ущерб интересам сотрудников;

- дискриминация женского персонала относительно предоставления трудовых гарантий;

- шаблонность мышления управленческого персонала;

- текучесть кадров.

На основе данных материалов можно сделать вывод, что управляющий менеджмент предприятия не уделяет достаточного внимания развитию творческого потенциала сотрудников, в основном связывает свою миссию с вопросами получения прибыли.

Таким образом, на основе проведенного анализа количественных и качественных показателей, можно сделать вывод, что управленческий потенциал предприятия ООО «Пальметта» характеризуется не достаточно высоким уровнем.

3.5. Оценка финансового потенциала предприятия

Оценка финансового потенциала проводилась по методике применяемой онлайн–сервисом ТестФирм.[43] Данный сервис производит расчеты компьютеризированным способом с использованием программного обеспечения и методики, разработанной Консультационной финансово–аналитической компанией «Анкон». Результаты сравнения показателей за 2018 г. с нормативами представлен в таблице 3.5.

Таблица 3.5

Анализ показателей ООО «Пальметта» за 2018 г.[44]

|

Показатели предприятия по итогам 2018 г. |

Оценка |

|

|

Коэффициент автономии, % |

0,8 |

оптимально |

|

Коэффициент покрытия инвестиций, % |

0,8 |

удовлетворительно |

|

Коэффициент обеспеченности собственными оборотными средствами, % |

0,7 |

+ |

|

Коэффициент текущей ликвидности |

3,1 |

+ |

|

Коэффициент быстрой ликвидности |

1 |

+ |

Продолжение таблицы 3.5

|

Коэффициент абсолютной ликвидности, % |

0,1 |

– |

|

Рентабельность продаж, % |

10,5 |

+ |

|

Рентабельность активов, % |

14,9 |

+ |

|

Норма чистой прибыли, % |

8,3 |

+ |

Анализ показателей представленных в таблице 3.5 показал, что только один неудовлетворительный результат – коэффициент абсолютной ликвидности ниже норматива. По остальным критериям показатели соответствуют нормативным значениям. Таким образом, обобщая результаты проведенного исследования можно сказать, что уровень финансового потенциала ООО «Пальметта» характеризуется как устойчивый и достаточно высокий, что безусловно является положительным фактором.

3.6. Предложения, направленные на развитие потенциала предприятия

При анализе потенциала предприятия ООО «Пальметта» были исследованы четыре подсистемы:

- производственный потенциал;

- маркетинговый потенциал;

- управленческий потенциал;

- финансовый потенциал.

Системный анализ выявил значительные недостатки в управленческой сфере предприятия. В связи с этим рекомендованы и разработаны рекомендации для устранения выявленных недостатков. Для решения выявленных проблем возможен следующий сценарий в эффективном развитии предприятия.

Для повышения уровня управленческого потенциала предприятию рекомендуется:

- провести детальный анализ управленческих расходов, с дальнейшими мерами по их оптимизации;

- принятие мер для сокращения «текучести» кадров;

- уделить внимание развитию компетенций управленческого персонала, в том числе через прохождение аттестации с привлечением независимых экспертов;

- разработка кодекса поведения управленческого персонала;

- приведение в соответствие вопросов связанных с трудовым законодательством, социальным гарантиям работников.

Данные меры направлены на формирование общего имиджа предприятия в целом, сокращение неоправданных управленческих расходов, создание положительной мотивации персонала предприятия ООО «Пальметта».

ЗАКЛЮЧЕНИЕ

Потенциал предприятия, как совокупность всех ресурсов, которыми обладает организация и которые могут быть задействованы ею и использованы для достижения целей и задач, определяет уровень конкурентоспособности хозяйствующего субъекта.

В настоящее время взгляды современных ученых, занимающихся исследованием данных вопросов в определении роли и значении понятия и структуры потенциала предприятия до сих пор неоднозначны.

В результате проведенного исследования были сделаны следующие выводы, структура потенциала предприятия включает такие подсистемы, как:

- производственная;

- маркетинговая;

- трудовая;

- финансовая;

- инновационная;

- управленческая.

Для каждой из них существуют различные методики оценки, включающие качественные и количественные показатели. Так как потенциал предприятия представляет собой сложную открытую систему, полноценный и качественный его анализ возможен только с позиции системного подхода. При выборе методики исследования хозяйствующего субъекта следует учитывать его специфические особенности и объем собственных ресурсов предприятия. Применение системного подхода к оценке потенциала предприятия позволяет изучить объект анализа под разными углами. Своевременная и всесторонняя оценка потенциала предприятия дает возможность определить сильные и слабые стороны организации, обозначить пути решения выявленных проблем.

В рамках данного исследования был проведен анализ потенциала предприятия – ООО «Пальметта». Основой данного анализа стала официально опубликованная финансовая отчетность предприятия в сети Интернет.

Также был проведен анализ:

- производственной;

- управленческой;

- маркетинговой и финансовой подсистемы потенциала предприятия.

На основе полученных результатов был сделан вывод о высоком уровне потенциала организации и наличии проблем в управленческой подсистеме, предложены рекомендации для их устранения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- ФЗ от 24.07 2007 № 209–ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». URL: https://rg.ru/2007/07/31/biznes–doc.html (Дата обращения 04.12.2019)

- Официальный сайт Федеральной налоговой службы. URL: https://ofd.nalog.ru/statistics.html (Дата обращения: 06.11.2019)

- Введенский Б.А. Большая советская энциклопедия. URL: https://gufo.me/dict/bse/Потенциал (Дата обращения: 30.10.2019)

- Ефремова Т.В. Толковый словарь русского языка. URL: https://slovar.cc/rus/efremova–tolk/338582.html (Дата обращения: 30.10.2019)

- Ушаков Д.Н. Толковый словарь русского языка. URL: https://ushakovdictionary.ru/word.php?wordid=55068 (Дата обращения: 30.10.2019)

- Исаев Р.А. Основы менеджмента: Учебник / Р.А. Исаев. –М.: Издательско & торговая корпорация «Дашков и К°». 2010. – 264с.

- Ожегов С.И., Шведова Н.Ю.: Толковый словарь русского языка – 4–е изд., доп. –Москва: Азбуковник, 2000. –561c.

- Кошель П.А. Экономический словарь–справочник: экономика, внешняя торговля, выставки –Москва. 2012. URL:http://e–libra.su/read/368538–slovar–spravochnik–ekonomika–vneshnyaya–torgovlya–vystavki.html (Дата обращения: 30.10.2019)

- Курс экономики: учебник / под ред. Б.А. Райзенберга –М: ИНФРА, 2017. – 720с.

- Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е.В. Пирогова, М.В. Кангро. – Ульяновск: УлГТУ, 2016. –190с.

- Маркетинговый потенциал предприятия: монография / Т.Н. Батова, В.А. Крылова. – М.: Издательский дом Академии Естествознания, 2016. – 234с.

- Боткин И.О., Пыткин А.Н., Хисамова А.И. – Методическое обеспечение оценки финансового потенциала предприятия // Финансы и управление. – 2016. – № 4. – С.37. URL: https://nbpublish.com/library_read_article.php?id=20887 (Дата обращения 02.11.2019)

- Бурланков С.П., Кузьмин С.А. Оценка инновационного потенциала сельскохозяйственного предприятия / Вестник РЭУ им. Г.В. Плеханова 2018 № 6 URL: http://dx.doi.org/10.21686/2413–2829–2018–6–77–88 (Дата обращения: 04.11.2019)

- Кокарева Е.Ю. Формирование и использование организационного потенциала в антикризисном управлении предприятием: автореферат дис. кандидата экономических наук: 08.00.05 / Тюмен. гос. ун–т. –Тюмень, 2002. URL: http://tmnlib.ru/jirbis/files/upload/abstract/08.00.05/266.pdf (Дата обращения 01.10.2019)

- Колесник Е.Н. Маркетинговый потенциал: классификация подходов к его изучению и оценке // Вопросы экономики и права. 2011, № 12. URL:https://law–journal.ru/files/pdf/201112/201112_140.pdf (Дата обращения: 02.11.2019)

- Мерзликина Г.С., Шаховская Л.С. Оценка экономической состоятельности предприятия: Монография / ВолгГТУ –Волгоград: 2008. – 265c.

- Сидельцев С.В. Методологические подходы к оценке трудового потенциала персонала предприятия // Проблемы и перспективы экономики и управления: материалы II Междунар. науч. конф. (г. Санкт–Петербург, июнь 2013 г.). – СПб.: Реноме, 2013. – С.90-92. URL: https://moluch.ru/conf/econ/archive/77/3927/ (Дата обращения: 02.11.2019)

- Бухгалтерский отчет ООО «Пальметта»URL: https://www.audit-it.ru/buh_otchet/6660151649_ooo-palmetta (Дата обращения: 04.12.2019)

- Онлайн-сервис ТестФирм. URL: https://www.testfirm.ru/result/6660151649_ooo-palmetta (Дата обращения: 04.12.2019)

- Сайт отзывов о предприятиях и сотрудниках «ВоркИнфо». URL: https://work-info.name/otzyvy-o-kompaniyakh/124943-palmetta-otzyvy-sotrudnikov-o-rabote (Дата обращения: 04.12.2019)

- ТестФирм, Электронный ресурс. URL: https://www.testfirm.ru (Дата обращения: 04.11.2019)

ПРИЛОЖЕНИЯ

Основные коэффициенты для оценки трудового потенциала предприятия

|

Название |

Сущность |

|

Коэффициент стабильности персонала (КС) |

Отношение числа сотрудников, проработавших на предприятии весь анализируемый год к среднесписочной численности работников. |

|

Коэффициент состояния здоровья (КЗ) |

Отношение фактического фонда рабочего времени к фонду рабочего времени без учета потерь вследствие болезни. |

|

Коэффициент физической трудоспособности (КФТ) |

Отношение числа работающих в наиболее производительном возрасте (30–50 лет) к среднесписочной численности работников. |

|

Коэффициент квалификации (КК) |

Отношение среднего разряда рабочих к разряду работ (для рабочих); отношение количества служащих, уровень образования которых совпадает с уровнем выполняемых работ по должностным инструкциям к общему числу служащих (для служащих). |

|

Коэффициент уровня образования (КО) |

Отношение численности работников с высшим и средне–специальным образованием к среднесписочной численности. |

|

Коэффициент отношения сотрудников к организации (КОС) |

Отношение фактического уровня удовлетворенности работой на предприятии, нормами труда, проводимой организацией политики в производственной и социальной сфере (выявляемого путем ежегодного анкетирования по специально разработанным вопросам) к максимально возможному. |

|

Коэффициент новаторства (КН) |

Отношение экономического эффекта от внедрения предложенных новшеств к затратам на их введение. |

|

Коэффициент инновационной активности (КИ) |

Отношение количества внедренных новшеств и рационализаторских предложений к их общему числу за период. |

|

Коэффициент рентабельности труда (КРТ) |

отношение фактического показателя рентабельности труда к плановому или нормативному (для предприятия, отрасли). |

|

Коэффициент производительности труда (КПТ) |

отношение фактического показателя производительности труда к плановому или нормативному (для предприятия, отрасли). |

ПРИЛОЖЕНИЕ 2

Рисунок 1

Динамика показателя производственного потенциала

«ООО «Пальметта» за 2014–2018 г.г.

Рисунок 2

Динамика объема продаж «ООО «Пальметта» за 2014–2018 г.г.

Рисунок 3

Динамика показателя «Управленческие расходы»

«ООО «Пальметта» за 2014–2018 г.г.

-

Официальный сайт ФНС. URL: https://ofd.nalog.ru/statistics.html (Дата обращения: 06.11.2019) ↑

-

Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е.В. Пирогова, М.В. Кангро. – Ульяновск: УлГТУ, 2016. – С.6. ↑

-

Маркетинговый потенциал предприятия: монография / Т.Н. Батова, В.А. Крылова. – М.: Издательский дом Академии Естествознания, 2016. – С. 9. ↑

-

Составлено автором. ↑

-

Ожегов С.И., Шведова Н.Ю.: Толковый словарь русского языка − 4-е изд., доп. − Москва: Азбуковник, 2000.- С. 561 ↑

-

Ефремова Т.В. Толковый словарь русского языка. URL: https://slovar.cc/rus/efremova-tolk/338582.html (Дата обращения: 30.10.2019) ↑

-

Ушаков Д.Н. Толковый словарь русского языка. URL: https://ushakovdictionary.ru/word.php?wordid=55068 (Дата обращения: 30.10.2019) ↑

-

Введенский Б.А. Большая советская энциклопедия. URL: https://gufo.me/dict/bse/Потенциал (Дата обращения: 30.10.2019) ↑

-

Кошель П.А. Экономический словарь-справочник: экономика, внешняя торговля, выставки -Москва, 2012. URL:http://e-libra.su/read/368538-slovar-spravochnik-ekonomika-vneshnyaya-torgovlya-vystavki.html (Дата обращения: 30.10.2019) ↑

-

Кокарева Е.Ю. Формирование и использование организационного потенциала в антикризисном управлении предприятием: автореферат дис. кандидата экономических наук: 08.00.05 // Тюмен. гос. ун-т. - Тюмень, 2002. URL: http://tmnlib.ru/jirbis/files/upload/abstract/08.00.05/266.pdf (Дата обращения 01.10.2019) ↑

-

Кокарева Е.Ю. Формирование и использование организационного потенциала в антикризисном управлении предприятием : автореферат дис. ... кандидата экономических наук : 08.00.05 / Тюмен. гос. ун-т. - Тюмень, 2002.URL: http://tmnlib.ru/jirbis/files/upload/abstract/08.00.05/266.pdf (Дата обращения 01.10.2019) ↑

-

Мерзликина Г.С., Шаховская Л.С. Оценка экономической состоятельности предприятия: Монография / ВолгГТУ – Волгоград: 2008. - С.25. ↑

-

Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е.В. Пирогова, М.В. Кангро. – Ульяновск: УлГТУ, 2016. - С.10. ↑

-

Курс экономики: учебник / под ред. Б.А. Райзенберга - М: ИНФРА, 2017. - С.14. ↑

-

Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е. В. Пирогова, М.В. Кангро. – Ульяновск: УлГТУ, 2016. – С.11. ↑

-

Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е.В. Пирогова, М.В. Кангро. – Ульяновск: УлГТУ, 2016. – С.14. ↑

-

Таблица составлена по материалам: «Организационный потенциал предприятия: учебное пособие / сост.: В. Н. Лазарев, Е.В. Пирогова, М. В. Кангро. – Ульяновск: УлГТУ, 2016. - С .190. ↑

-

Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е.В. Пирогова, М.В. Кангро. – Ульяновск: УлГТУ, 2016. – С.17. ↑

-

Колесник Е. Н. Маркетинговый потенциал: классификация подходов к его изучению и оценке// Вопросы экономики и права. 2011. № 12, С.144. URL:https://law-journal.ru/files/pdf/201112/201112_140.pdf

(Дата обращения: 02.11.2019) ↑

-

Колесник Е. Н. Маркетинговый потенциал: классификация подходов к его изучению и оценке// Вопросы экономики и права. 2011. № 12, С.144. URL:https://law-journal.ru/files/pdf/201112/201112_140.pdf

(Дата обращения: 2.11.2019) ↑

-

Сидельцев С. В. Методологические подходы к оценке трудового потенциала персонала предприятия // Проблемы и перспективы экономики и управления: материалы II Междунар. науч. конф. (г. Санкт-Петербург, июнь 2013 г.). – СПб.: Реноме, 2013. – С.90. URL: https://moluch.ru/conf/econ/archive/77/3927/ (Дата обращения: 02.11.2019) ↑

-

? Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е.В. Пирогова, М.В. Кангро. – Ульяновск: УлГТУ, 2016. – C.77. ↑

-

Сидельцев С.В. Методологические подходы к оценке трудового потенциала персонала предприятия // Проблемы и перспективы экономики и управления: материалы II Междунар. науч. конф. (г.Санкт-Петербург, июнь 2013 г.). - СПб.: Реноме, 2013. -С. 92. URL: https://moluch.ru/conf/econ/archive/77/3927/ (Дата обращения: 02.11.2019) ↑

-

Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е.В. Пирогова, М.В. Кангро – Ульяновск: УлГТУ, 2016. – С.106. ↑

-

Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е.В. Пирогова, М.В. Кангро – Ульяновск: УлГТУ, 2016. – С.106. ↑

-

Исаев Р.А. Основы менеджмента: Учебник / Р.А. Исаев. – М.: Издательско & торговая корпорация «Дашков и К°», 2010. – С. 32. ↑

-

Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е.В. Пирогова, М.В. Кангро. – Ульяновск: УлГТУ, 2016. – С.125. ↑

-

Боткин И.О., Пыткин А.Н., Хисамова А.И. – Методическое обеспечение оценки финансового потенциала предприятия // Финансы и управление. – 2016. – № 4. – С.37. URL: https://nbpublish.com/library_read_article.php?id=20887 (Дата обращения 02.11.2019) ↑

-

Таблица составлена автором по материалам: Боткин И.О., Пыткин А.Н., Хисамова А.И. – Методическое обеспечение оценки финансового потенциала предприятия // Финансы и управление. – 2016. – № 4. – С.36. ↑

-

Боткин И.О., Пыткин А.Н., Хисамова А.И. – Методическое обеспечение оценки финансового потенциала предприятия // Финансы и управление. – 2016. – № 4. URL: https://nbpublish.com/library_read_article.php?id=20887 (Дата обращения 02.11.2019) ↑

-

Таблица составлена автором по материалам: Боткин И.О., Пыткин А.Н., Хисамова А.И. – Методическое обеспечение оценки финансового потенциала предприятия // Финансы и управление. – 2016. – № 4. – С. 36. ↑

-

ТестФирм, Электронный ресурс. URL: https://www.testfirm.ru (Дата обращения: 04.11.2019) ↑

-

Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е.В. Пирогова, М.В. Кангро. – Ульяновск: УлГТУ, 2016. – С.144. ↑

-

Бурланков С.П., Кузьмин С.А. Оценка инновационного потенциала сельскохозяйственного предприятия / Вестник РЭУ им. Г.В. Плеханова 2018 № 6 URL: http://dx.doi.org/10.21686/2413-2829-2018-6-77-88 (Дата обращения: 04.11.2019) ↑

-

Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е.В. Пирогова, М.В. Кангро. – Ульяновск: УлГТУ, 2016. – С.148. ↑

-

Организационный потенциал предприятия: учебное пособие / В.Н. Лазарев, Е.В. Пирогова, М.В. Кангро. – Ульяновск: УлГТУ, 2016. – С.151. ↑

-

ФЗ от 24.07 2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». - URL: https://rg.ru/2007/07/31/biznes-doc.html (Дата обращения 04.12.2019) ↑

-

Выписка из Единого государственный реестр юридических лиц / Источник: Сайт Федеральной налоговой службы России. URL: https://egrul.nalog.ru/index.html (Дата обращения 04.12.2019) ↑

-

Бухгалтерский отчет ООО «Пальметта». URL: https://www.audit-it.ru/buh_otchet/6660151649_ooo-palmetta (Дата обращения: 04.12.2019) ↑

-

Таблица составлена автором ↑

-

Колесник Е.Н. Маркетинговый потенциал: классификация подходов к его изучению и оценке // Вопросы экономики и права. 2011. № 12. С.144. URL:https://law-journal.ru/files/pdf/201112/201112_140.pdf (Дата обращения: 02.12.2019) ↑

-

Сайт отзывов о предприятиях и сотрудниках «ВоркИнфо». URL: https://work-info.name/otzyvy-o-kompaniyakh/124943-palmetta-otzyvy-sotrudnikov-o-rabote (Дата обращения: 04.12.2019) ↑

-

Онлайн-сервис ТестФирм. URL: https://www.testfirm.ru/result/6660151649_ooo-palmetta (Дата обращения: 04.12.2019) ↑

-

Таблица составлена автором на основе аналитических данных онлайн-сервиса ТестФирм. ↑

- Оценка эффективности стратегий и моделей копинг-поведения в профессиональной среде ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ЛИЧНОСТНЫХ ФАКТОРОВ И ГЕНДЕРНЫХ ОСОБЕННОСТЕЙ ВЫБОРА СТРАТЕГИЙ СОВЛАДАЮЩЕГО ПОВЕДЕНИЯ)

- Игра как метод воспитания (ГЛАВА ИГРА В ДОШКОЛЬНОМ ВОЗРАСТЕ)

- Менеджмент человеческих ресурсов. (Оценка эффективности менеджмента человеческих ресурсов в ООО «Технострой»)

- Выбор стиля руководства в организации (Сущность управления персоналом)

- Менеджмент человеческих ресурсов

- Совершенствование кадрового менеджмента в системе государственной гражданской службы: тенденции и приоритеты (Обоснование эффективности предложенных мероприятий)

- Выбор стиля руководства в организации. (Значение стиля руководства в управлении персоналом)

- Жизненный цикл организации и управление организацией (Теоретические основы жизненного цикла организации.)

- Жизненный цикл организации и управление организацией (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЖИЗНЕННОГО ЦИКЛА ОРГАНИЗАЦИИ И ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ НА ЕГО ЭТАПАХ)

- Адаптация детей к школе (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ОСОБЕННОСТЕЙ АДАПТАЦИИ К ШКОЛЕ ПЕРВОКЛАССНИКОВ)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение

- Сравнительная характеристика валютной системы России и зарубежных стран (Понятие валютная система)