Сравнительная характеристика валютной системы России и зарубежных стран (Понятие валютная система)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Мировая валютная система испытывает в настоящее время сложный период. Ей не удалось избежать масштабного системного кризиса. И хотя финансовый кризис миновал активную фазу, по-прежнему сохраняется нестабильность в системе международных валютных отношений.

Проблема жизнеспособности современной валютной системы не ограничивается исключительно ролью американского доллара. В условиях конвертируемости валют любое «нарушение» финансовой дисциплины страной со «свободно используемой» валютой может иметь серьезные международные последствия. Крайне важным является достижение системной стабильности, контроль за международной ликвидностью. Обеспечение устойчивости валютной системы, выравнивания и унификации ее компонентов возможно при условии усиления резервной роли валют, «противостоящих» доллару США и представляющих собой, помимо американского доллара, «точки опоры» единой мировой валютной системы.

Между тем вряд ли стоит отрицать тот факт, что все вместе «свободно используемые» валюты, включая евро, не представляют в количественном отношении реальной «угрозы» положению доллара США, учитывая, что в силу инерции, даже при изменении фундаментальных факторов, американская валюта будет продолжать активно использоваться в качестве международного резервного средства.

Целью данной работы является сравнительная характеристика валютной системы России и зарубежных стран, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты резервных валютных систем;

- провести анализ формирования зарубежных валютных систем;

- выявить проблемы доллара как резервной валютной международной системы.

Объект исследования – резервные валютные системы.

Предмет исследования - международные резервные валютные системы.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕЗЕРВНЫХ ВАЛЮТНЫХ СИСТЕМ

1.1 Понятие валютная система

С 2008 г. мир живет в перманентном кризисе. Кто-то считает, что за последние семь лет произошло несколько кризисов, а кто-то - что это волны одного кризиса. Так или иначе очевидно, что мировую экономику штормит, и когда этот шторм закончится, никто не знает. Каждый кризис или волна кризиса сопровождается финансовыми дисбалансами, нехваткой ликвидности, эмиссионными вливаниями. Эмиссия, бесспорно, оправдывает себя в нивелировании дисбалансов и снижении дефицита ликвидности, однако этот инструмент приносит быстрые, но временные результаты, имеющие в перспективе скрытые негативные последствия. Эмиссия - это борьба со следствием, а не с причинами современных финансовых кризисов[1].

Истоки нынешней глобальной финансовой нестабильности следует искать в действующей мировой валютной системе. Чтобы разобраться в них, проведем небольшой ретроспективный анализ. За последние полтора века в мировой экономике существовало четыре валютных системы (см. таблицу).

Неукоснительно назревают предпосылки для смены мировой валютной системы. Так, внешний долг США приближается к 20 триллионам долларов. Доллар США ничем не обеспечен, однако замены ему в настоящее время не существует. Научный финансовый мир находится в поиске вариантов, однако на сегодняшний день не существует ни одного удовлетворительного предложения.

Таблица 1.1 - Мировые валютные системы

|

Валютная система |

Год принятия |

Валютный стандарт |

Краткое описание |

|

Парижская |

1867 |

Золотомонетный |

Национальные валюты имели золотое содержание и в определенной степени были привязаны к золоту. Парижская валютная система прекратила существование вследствие валютного хаоса, обусловленного Первой мировой войной |

|

Генуэзская |

1922 |

Золотодевизный |

Для обеспечения национальных валют в дополнение к золоту стали использоваться конвертируемые в золото валюты ведущих развитых стран. Генуэзская валютная система прекратила свое существование в связи с множеством причин, связанных с последствиями Второй мировой войны |

|

Бреттон- Вудская |

1944 |

Золотодевизный |

Доллар США обеспечивался золотом по фиксированной цене ($35 за тройскую унцию), остальные валюты обеспечивались долларом. Крах Бреттон-Вудской системы обусловлен нехваткой у США золота для обеспечения эмиссии доллара по установленному курсу |

|

Ямайская |

1976 |

Девизный |

Отказ от обеспечения валют золотом, отмена фиксированного курса золота, введена система плавающих котировок валют, введена в оборот расчетная единица МВФ - специальные права заимствования (SDR). При этом доллар США сохранил статус мировых денег. Ямайская валютная система функционирует по настоящее время, однако находится в состоянии кризиса. Дальнейшее ее существование находится под вопросом в связи с огромным внешним долгом эмитента мировой валюты |

Рассмотрим возможные пути трансформации мировой валютной системы.

Основной проблемой действующей Ямайской валютной системы является ненадежность ее резервной составляющей. Все ведущие мировые валюты являются национальными, за исключением коллективной евро. В условиях их необеспеченности (отсутствия материального эквивалента) страны- эмитенты получают привилегию в виде бесконтрольной эмиссии своих национальных валют, имеющих спрос за рубежом. Это позволяло США и Европе безбедно существовать многие десятилетия. Однако непрерывная эмиссия приводит к обесценению валют, наращиванию суверенных долгов, а главное - невозможности использования таких валют в качестве резервных. Поэтому в современном финансовом мире все чаще звучат голоса о необходимости привязки мировых валют к материальному эквиваленту[2]. В настоящее время обсуждаются следующие варианты:

- Возврат к золотому стандарту.

- Использование в качестве новых эквивалентов:

- корзины драгоценных металлов;

- кванта энергии, или энергетической корзины;

- продовольственной корзины;

- товарно-сырьевой корзины.

Однако использование каких-либо эквивалентов подразумевает их ценовую привязку к той или иной валюте, что в нынешних глобально-рыночных условиях невозможно. Более того, объективно необходимый рост мировой денежной массы потребует перманентного увеличения массы эквивалента, что рано или поздно приведет к его дефициту. Аналогичный дефицит золота при увеличении долларовой массы привел к краху Бреттон-Вудской валютной системы[3]. А восполняемые эквиваленты, такие как, например, продовольственное сырье, имеют проблемы, связанные с хранением и сроком использования. Таким образом, поиск вариантов новой мировой валютной системы необходимо проводить в альтернативном финансовом поле[4].

Рассматривается вариант преобразования в мировую валюту «специальных прав заимствования (SDR)». Но SDR состоит из четырех валют (доллара США, евро, британского фунта и йены), которые, в свою очередь, ничем не обеспечены. Такой валютный симбиоз, бесспорно, снизит риски, однако полноценной резервной валюты здесь также не получится. Ввод постоянных фиксированных курсов указанных четырех валют к SDR при их бесконтрольной эмиссии не представляется возможным[5].

Обсуждается ввод в оборот коллективной валюты «амеро» для трех стран: США, Канады и Мексики. Идея эта не новая, в мире уже действует несколько аналогичных валют. Данный проект отличается одной важной особенностью - он подразумевает отказ от доллара США, что вызовет его обесценение вместе с долгами. При этом в состав стран-эмитентов помимо Мексики или вместо нее могут войти такие англоязычные страны, как Великобритания, Австралия, Новая Зеландия. Такая валюта, как и все коллективные, не будет надежно выполнять резервную функцию, так как решение вопросов эмиссии останется под контролем США[6].

Из проведенного выше краткого аналитического обзора можно сделать следующие выводы:

-

- В условиях современной глобализирующейся мировой экономики обеспечение валют материальными эквивалентами не представляется возможным. Каждый потенциальный эквивалент является товаром и не может взять на себя функцию мировых денег. По этой же причине валютным эквивалентом не может быть и корзина товаров.

Ни одна национальная валюта, не обеспеченная материальными активами, не может выполнять функцию мировых денег, так как невозможно проконтролировать ее эмиссию. Необеспеченные национальные валюты не могут быть резервными из-за неограниченной эмиссии. По этой же причине коллективные валюты также не способны выполнять указанную функцию.

-

- Новая мировая валюта должна эмитироваться исключительно независимой наднациональной резервной системой, не имеющей национальных интересов, не подверженной влиянию извне, выполняющей только поставленные цели, контролируемой мировым сообществом. Эмитируемая при этом мировая валюта должна выполнять все функции мировых денег, а главное, служить надежным резервным инструментом.

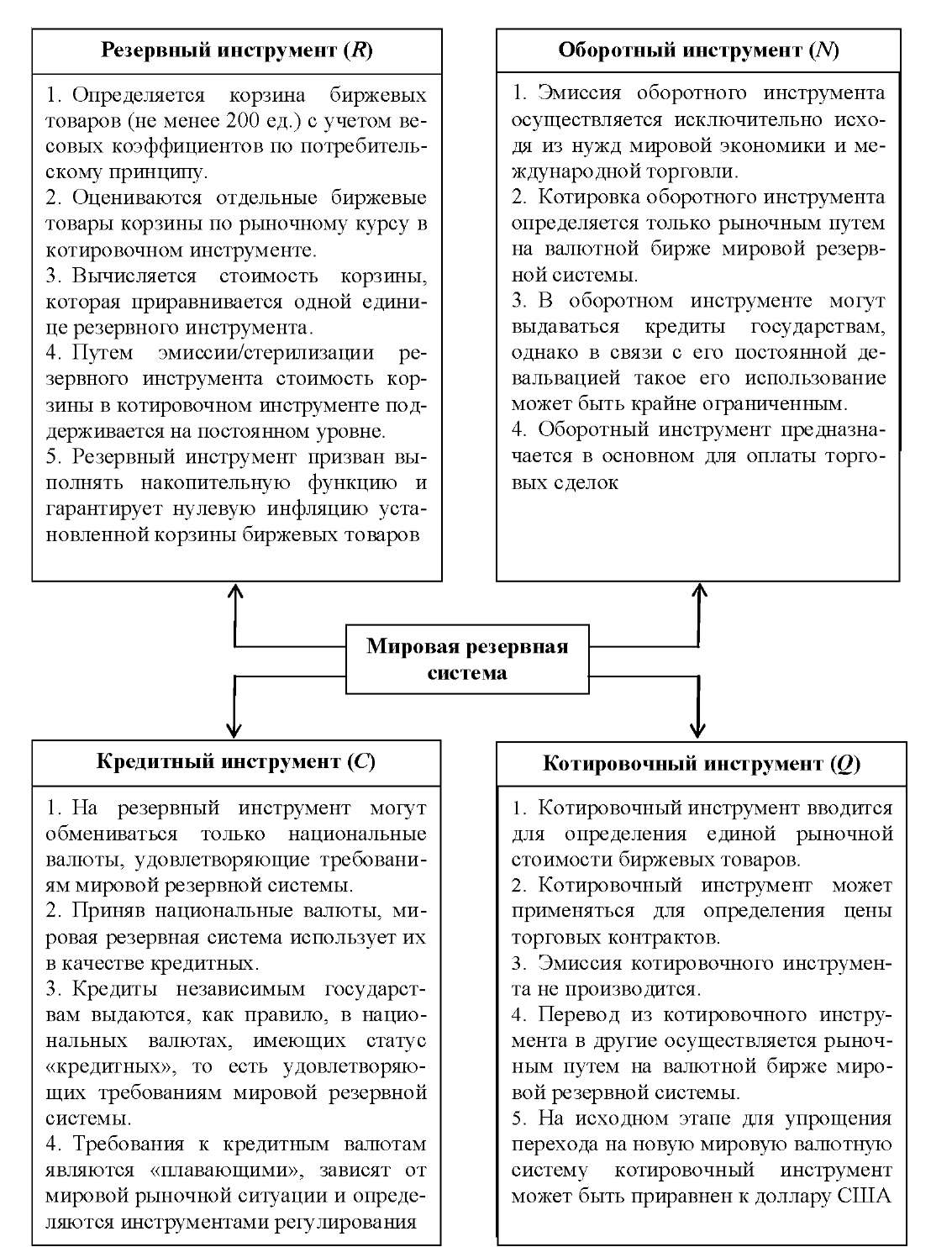

1.2 Резервные валютные системы

При проектировании любой валюты, в том числе мировой, необходимо преодоление так называемой дилеммы (парадокса) Триффина. Суть ее в том, что, с одной стороны, мировой валюты должно эмитироваться столько, сколько необходимо для мировой экономики; с другой стороны, эмиссия валюты должна коррелировать с ростом золотого покрытия, которое не поспевает за ростом мировой экономики. Считается, что дилемма Триффина потеряла актуальность после отказа от обеспечения доллара США золотом и принятия Ямайской валютной системы. Однако дилемма Триффина в современных условиях принимает другой вид. Вместо ограничения, связанного с золотым покрытием, появляется требование к мировой валюте о недопустимости ее обесценения, как выполняющей резервную функцию. При этом обеспечение необходимой для мировой экономики денежной массы непосредственно обесценивает данную валюту[7].

Преодолеть указанную дилемму можно одним единственным способом - разделить проектируемую валюту на два независимых инструмента: резервный и оборотный. Резервный инструмент привязывается к корзине стандартных (биржевых) товаров. Его эмиссия/стерилизация должна проводиться таким образом, чтобы цена указанной корзины, выраженная в резервном инструменте, не подвергалась бы динамическим изменениям. Эмиссию же оборотного инструмента следует осуществлять в полном соответствии с потребностями мировой торговли. Очевидно, что оборотный инструмент будет подвергаться инфляции, но за короткий промежуток времени, необходимый для совершения торговой операции, инфляция будет несущественной и не сможет оказать сколь-нибудь негативное влияние на участников торговой сделки.

Так как резервный инструмент привязывается целиком к корзине и служит исключительно в целях резервирования и накопления, в нем нельзя оценивать каждый в отдельности товар корзины. Для оценки каждого товара с целью расчета стоимости корзины, а также для унификации биржевых котировок необходим котировочный инструмент. Конечно, на этом месте можно использовать оборотный инструмент, но это вызовет ряд неудобств, связанных с его подверженностью инфляционным процессам. Котировочный же инструмент фиксирует постоянные цены без учета конъюнктуры рынка и транзакционных издержек, в нем же может указываться цена контракта, в то время как оплата контракта должна проводиться в оборотном инструменте по биржевому курсу.

Ввод в оборот новой мировой валюты ни в коем случае не отменяет национальные валюты. Более того, именно ведущие национальные валюты, не подверженные существенной инфляции, планируется использовать в качестве кредитного инструмента. Кредитные валюты могут обмениваться мировой (наднациональной) резервной системой на резервный инструмент по биржевому курсу, однако не каждая национальная валюта может быть признана кредитной. Для этого необходимо, чтобы она удовлетворяла определенным требованиям. Правило формирования этих требований будет описано ниже.

Известны четыре основные функции денег: мера стоимости, средство накопления, средство платежа, средство обращения. Введенные инструменты новой мировой валюты: котировочный, резервный, оборотный, кредитный.

Сравнивая функции денег и независимые инструменты новой мировой валюты, легко заметить, что инструменты в совокупности фактически полностью способны выполнять все функции денег. Новый мировой валютный стандарт основан на разделении этих функций между отдельными инструментами. Поэтому новый мировой валютный стандарт был назван нами полиинструментальным[8]. Общая функциональная схема полиинструментального стандарта представлена на рисунке.

Рис. 1.1 - Общая функциональная схема полиинструментального валютного стандарта

Резервный инструмент (reserve instrument) является базовым инструментом нового валютного стандарта. Именно резервную функцию фактически не способна выполнять ни одна валюта в условиях Ямайской валютной системы. В то же время ни одна успешная экономика не может развиваться без надежного средства накопления капитала.

Основой резервного инструмента, как уже говорилось выше, является корзина биржевых товаров (резервная корзина). В идеале в нее должны входить все товары, качество (свойства) которых может быть описано в нескольких позициях. Количество каждого товара должно соответствовать его обобщенному потреблению в мире в единицу времени.

-

-

- В настоящее время созданы предпосылки замены Ямайской валютной системы на альтернативную.

- Из всех вариантов трансформации мировой валютной системы наиболее перспективным является переход на полиинструментальный стандарт.

- Кроме выполнения основных функций полиинструментальный стандарт может выполнять побочные воздействия: стимулировать эмитентов ведущих мировых валют отказаться от пагубной политики конкурентной девальвации, стимулировать укрупнение стран и создание коллективных валют (валютных зон и объединений), что существенно повысит финансовую стабильность мировой экономики.

- Для реализации полиинструментального валютного стандарта необходимо создание наднациональной организации - мировой резервной системы, учредителями которой могли бы стать несколько крупных стран.

- Создание новой мировой валютной системы, основанной на полиинструментальном стандарте, приведет к созданию новой мировой валюты, эмиссия которой не будет зависеть ни от одной страны мира и не будет осуществляться в чьих-то интересах.

-

ГЛАВА 2. ЗАРУБЕЖНЫЕ ВАЛЮТНЫЕ СИСТЕМЫ

2.1 Проблема современной валютной системы

Сохранение доминирующего положения доллара США объясняется более мощным промышленным, инновационным и военным потенциалом по сравнению с другими странами. Сегодня почти две трети долларовой массы, эмитируемой ФРС США, уходит за границу, создавая в мире избыток долларовой ликвидности. Высокая ликвидность долларовых активов выступает важным фактором лидерства американского доллара в валютно-обменных операциях в мире. Наибольшая доля в валютных сделках, как видно из табл. 2.1, принадлежит доллару США[9]. При этом доля (87,1%) всех остальных валют, рассматриваемых МВФ в качестве резервных, в 2013 г. совпала по своей величине с долей американского доллара (87,0%) в валютных сделках на мировом валютном рынке.

Таблица 2.1 - Доля валют в валютных сделках

|

Валюта |

2001 г. |

2004 г. |

2007 г. |

2010 г. |

2013 г. |

|

Доллар США |

89,9 |

88,0 |

85,6 |

84,9 |

87,0 |

|

Евро |

37,9 |

37,4 |

37,0 |

33,4 |

39,1 |

|

Японская йена |

17,2 |

23,5 |

20,8 |

19,0 |

23,0 |

|

Фунт стерлингов |

13,0 |

16,5 |

14,9 |

12,9 |

11,8 |

|

Австралийский доллар |

4,3 |

6,0 |

6,6 |

7,6 |

8,6 |

|

Швейцарский франк |

6,0 |

6,0 |

6,8 |

6,3 |

5,2 |

|

Канадский доллар |

4,5 |

4,2 |

4,3 |

5,3 |

4,6 |

Показатель международных валютных накоплений в американских долларах в 2014 г. составил 61%, тогда как в евро — 24,5%, в английских фунтах стерлингов — 4%, в японской йене — 3,9%, и менее, чем по 2% в австралийском и канадском долларах[10]. Очевидно, что ни одна из валют, выполняющих резервные функции, не сможет в ближайшие годы занять место американского доллара. Однако при всей очевидности ситуации в пользу доллара США не следует забывать о возможности изменения конфигурации системы валют.

Сегодня мы сталкиваемся с «новым» явлением в мировой валютной системе, которое можно обозначить как формирование «двухполюсной» валютной системы, в которой присутствует, с одной стороны, полюс однополюсности (доллар США), с другой — многополюсности (все остальные «свободно используемые» валюты и другие валюты, в перспективе претендующие на резервный статус). При этом происходит постепенный и одновременно динамично развивающийся процесс «объединения» последних в противовес «фавориту» мировой валютной системы. «Новая» система начинает утверждать свое право на существова ние в условиях усиления валютной конкуренции.

Глобальный кризис выявил изъяны современной валютной системы, проблемы неэффективного финансового регулирования, способствовал усилению разногласий между национальными интересами государств. Растущее несоответствие валютной системы глобальным вызовам обострило валютную конкуренцию между долларом США и другими резервными валютами, и прежде всего между долларом и евро.

Валютная пара EUR/USD является самой популярной парой на международном рынке Forex, что обусловлено, во-первых, тем, что обе валюты имеют максимальную ликвидность и пользуются устойчивым спросом. Во-вторых, именно по этой паре присутствуют самые низкие спреды, что позволяет сделать торговлю на ней более успешной и получить значительную прибыль. По данной валютной паре проходят наибольшие денежные обороты на рынке FOREX (30% от всего дневного объема торговли). При этом ее волатильность составляет 100-150 пунктов. Основная активность по этой паре наблюдается на европейской сессии (в 9-11 часов).

Курс валютной пары EUR/USD отличается резкими взлетами и падениями. На курс доллара влияют происходящие в стране экономические события, действия ФРС США. С евро ситуация намного сложнее, поскольку на изменение курса валюты может оказать воздействие любая новость о событиях в одной из стран зоны «евро». Именно нестабильность евро заключает в себе основную сложность торговли по этой валютной паре. В период 2002-2008 гг. и в 2011 г. происходило укрепление евро в отношении доллара. В 2008 и 2010 гг. имела место его временная девальвация. Затем курс евро пошел вверх. В 2014 г. во второй половине года наметился нисходящий тренд по паре EUR/USD как результат снижения рейтинга ведущих европейских банков и ухудшения прогноза по экономическому росту большинства европейских стран. Так, если 22 августа 2014 г. стоимость 1 евро составляла 1,33 долл., 23 октября — 1,27, 8 ноября — 1,24, то 31 декабря — 1,21 долл. США[11]. В 2015 г. нисходящий тренд сохранился, что характерно для пары EUR/USD, являющейся трендо- вой валютной парой, которая, как правило, движется в долгосрочном нисходящем или восходящем тренде. Стоимость 1 евро 27 января 2015 г. составила — 1,12, 14 апреля — 1,06 долл. США. После небольшого повышения стоимость евро опять упала, составив в середине июля 1,085.

Процесс изменения соотношения доллара и евро следует рассматривать в первую очередь как укрепление доллара США, а не как ослабление евро. На стоимость европейской валюты сегодня в большей степени влияет политика ФРС США, нежели события в Греции или биржевой кризис в Китае. На протяжении последних 7 лет, начиная с 2008 г., ФРС США реализовывала политику снижения учетных ставок. Сейчас ФРС демонстрирует отказ от политики «дешевых» денег. Согласно заявлению главы Федерального резерва Дж. Йеллен в Конгрессе 15 июля 2015 г., американский регулятор планирует повысить базовую процентную ставку[12]. Именно перспектива роста учетной ставки к концу года является определяющим фактором для курсовой динамики.

Падение курса евро может привести к паритету двух валют, как это имело место в 1999-2000 гг. и в 2002 г. Если ФРС собирается поднимать базовую ставку, то ЕЦБ, наоборот, принимает меры по вливанию денег в экономику и не планирует повышение базовой ставки, сниженной практически до нулевого уровня. Асимметричная политика ФРС и ЕЦБ является главной причиной значительного укрепления американского доллара к евро.

2.2 Роль английского фунта как резервной валюты в международной системе

В последние годы усиливаются позиции английского фунта стерлингов на мировом валютном рынке, что во многом объясняется «новой» стратегией валютно-финансовой политики Великобритании, направленной на расширение экспансии фунта стерлингов и закрепления его позиций как одной из ключевых мировых валют. Так, в целях усиления влияния своей национальной валюты Великобритания все чаще рассматривает в качестве перспективного направления сотрудничество с динамично развивающимися азиатскими странами, и в первую очередь с Китаем, даже в ущерб «особым отношениям» с США. Лидеры Китая и Великобритании заключили соглашение о торговле своими национальными валютами напрямую, а также подписали соглашение, благодаря которому Лондон становится основным финансовым центром по операциям с юанем за пределами Азиатского региона. Главным преимуществом для британского фунта является возможность его прямой конвертации в юань. Такой возможностью также пользуются доллар США, японская йена и австралийский доллар.

Английский фунт стерлингов входит в рейтинг 10 наиболее торгуемых валют, занимая 4-е место после американского доллара, евро и японской йены, что объясняется большим количеством сделок, совершаемых через британские финансовые институты, учитывая роль Лондона как мирового финансового центра, аккумулирующего международные финансы и стимулирующего использование фунта стерлингов в банковских активах[13].

В рамках проводимой правительством Великобритании политики расширения присутствия в развивающихся странах, и в первую очередь в странах АТР, английский фунт стерлингов все более откровенно пытается усилить позиции в регионе, претендуя на роль главного «лидера» «оппозиционных» американскому доллару резервных валют.

Валютная пара GBP/USD занимает 3-е место из наиболее торгуемых валютных пар в мире после EUR/USD и USD/JPY. Ежедневный объем торгов составляет примерно 9% от оборота всего валютного рынка FOREX. При этом валютная пара GBP/USD является одной из самых подвижных и «агрессивных» валютных пар. Волатильность пары за сессию может доходить до 130 пунктов. В этой паре базовой валютой является британский фунт, котируемой — доллар США. Максимальная котировка зафиксирована в 2007 г. на уровне 2,11 долл. за фунт, минимальная — в 2008 г. на уровне ниже 1,35 долл. Обвал британской валюты был вызван резким спадом британской экономики, крахом сектора услуг и чрезвычайно высоким уровнем безработицы. Начиная с конца 2012 г. наблюдается постепенное восстановление докризисных показателей. Среднее значение пары USD/GBP в 2013 г. было равно 1,57 долл. за фунт. На ноябрь 2014 г. котировка зафиксирована на уровне 1,67 долл. за фунт. В 2015 г. имело место падение курса фунта стерлингов по отношению к американскому доллару. В конце августа 2015 г. значение пары USD/GBP было равно 1,58 долл. США за фунт[14].

Существует мнение, что валютная пара GBP/USD повторяет движение пары EUR/USD. Однако это не совсем так. Разница в их движении заключается в том, что пара GBP/USD движется заметно быстрее. К тому же она обладает большей «чувствительностью» в отношении изменений, происходящих на финансовых рынках.

Сегодня наиболее стремительно развивающейся торговой площадкой мира является внутриазиатский торговый коридор, где фигурируют все ключевые валюты и где особенно сильно развивается соперничество между долларом США и региональными валютами.

2.3 Другие резервные валюты

Особое место в регионе принадлежит японской йене, длительный период времени претендовавшей на роль ведущей валюты в АТР. Между тем, конкретных шагов по интернационализации йены японские власти не предпринимали, что объяснялось обеспокоенностью возможной потерей контроля над денежной массой и риском увеличения волатильности обменного курса. Банковский кризис, дестабилизация финансовой системы, растущий государственный долг, и, как следствие, волатильность курса йены, подорвали доверие участников рынка к японской валюте и сократили спрос на нее. Удельный вес йены в международных резервах стран упал в 2014 г. до 3,9% против 6,8% в 1995 г. и 4,5% в 2002 г[15]. Японская йена уступила 3-е место в мире английскому фунту стерлингов, доля которого в международных резервах стран в 2014 г. составила 4%.

Йена используется как котируемая валюта по стратегии carry trade. Позитивные новости по йене ведут к удешевлению валютных пар с ее участием, а негативные, напротив, приводят к восходящему тренду. На колебания курса японской йены могут повлиять сообщения о введении новых импортных пошлин или сборов другими странами по отношению к японским товарам, рост цен на энергоносители.

Начиная с конца 2012 г. растет курс валютной пары USD/JPY, являющейся вторым после пары USD/EUR наиболее ликвидным активом на валютном рынке Форекс, с долей свыше 18% всех операций на этом рынке в 2015 г. Высокий уровень оборота японской валюты обусловлен тремя основными факторами. Во-первых, низкой базовой процентной ставкой, изменяющейся в пределах 0-0,5%; во-вторых, осуществлением основных валютных торгов на азиатской торговой сессии, что делает торговлю «независимой» от новостей из Европы; в-третьих, высокой волатильностью японской йены, что позволяет трейдерам получать заметную прибыль. Японская йена ведет себя в отношении доллара США достаточно независимо. Оборот в паре USD/JPY вырос за 2010-2015 гг. примерно на 70%. В I кв. 2014 г. курс валютной пары составлял 102-103, на 1 ноября 2014 г. — 111, на 24 августа 2015 г. — 118. Профессиональные трейдеры считают валютную пару USD/JPY одним из основных спекулятивных инструментов, используя для ее трейдинга производные финансовые инструменты, в первую очередь опционы и фьючерсы. Достаточно большие объемы торговли данной пары позволяют брокерам устанавливать небольшие значения спрэда. Динамика котировок валютной пары USD/JPY отличается не только волатильностью, техничностью, но и высокой «чувствительностью» к фундаментальным факторам. Стоимость япон- скоййены и американского доллара относительно друг друга и других валют изменяется соответственно под воздействием монетарной политики ФРС США и Банка Японии. На протяжении последних лет ФРС США и Банк Японии реализуют похожую по своему содержанию монетарную политику, удерживая процентные ставки около нулевого уровня. При этом действия японской стороны направлены на преодоление дефляционных процессов. В стране разработана стратегия carry trade, означающая заимствование йены в японском банке, конвертацию в валюту страны с более высокой ставкой и инвестирование в те или иные финансовые инструменты. Рост курса валютной пары во многом вызван сворачиванием программы количественного смягчения ФРС США. Дальнейшее ожидание роста связано с возможным увеличением процентных ставок в США. В случае перехода к политике повышения процентных ставок уже в конце 2015 г. можно предложить усиление давления американцев на монетарную политику третьих стран. Однако «действие», как известно, нередко приводит к «противодействию», поиску новых «партнеров», способных противостоять оказываемому давлению.

Наибольшее влияние США могут оказывать на валютную политику Канады и Австралии, стран, валюты которых всего лишь 2 года обладают статусом «свободно используемых» валют. Движение курса канадского доллара находится в сильной зависимости от макроэкономических показателей экономики США, учитывая, что США являются основным рынком сбыта для Канады, главной статьей экспорта которой являются сырьевые товары, в том числе нефть. Учитывая сырьевой характер экспорта Канады, неудивительна зависимость валютного курса канадского доллара от мировых цен на сырье. Так, имевшее место повышение цен на нефть оказало серьезную поддержку канадской валюте и во многом обусловило отнесение ее МВФ в разряд резервных валют. Падение цен на нефть негативно отражается на курсе канадского доллара. По объемам торгов на рынке Forex канадский доллар уступает всем «свободно используемым» по номенклатуре МВФ валютам, занимая 7-е место.

В отличие от канадского доллара австралийский доллар все активнее используется трейдерами на международном валютном рынке. По объемам торговли, начиная с 2010 г. австралийский доллар уступает лишь доллару США, евро, японской йене и английскому фунту стерлингов. В силу своей высокой доходности австралийский доллар считается одной из самых привлекательных валют в японской стратегии carry trade. Укрепление позиций австралийского доллара объясняется, прежде всего, взвешенной валютной политикой, проводимой руководством страны, а также «сдвигами» в экономической политике в сторону азиатских стран. Австралийский доллар единственный из всех резервных валют продемонстрировал в 2001-2013 гг. стабильное увеличение своего участия в объеме валютных торгов на рынке Forex. Если в 2001 г. его доля составляла 4,3%, то в 2013 г. она увеличилась в 2 раза, составив 8,6%. При этом австралийский доллар поднялся с 7-го на 5-е место, как видно из табл. 2.1.

В посткризисный период усиливаются позиции китайского юаня, что свидетельствует о возможном изменении в будущем расстановки сил в мировой валютной системе. Несмотря на то что китайский юань не является формально конвертируемой валютой, его доля в объеме валютных торгов на рынке Forex постоянно растет. Если в 2001 г. юань занимал 35-е место по участию в объеме валютных торгов, то в 2010 г. — 17-е, в 2013 г. — уже 9-е место.

Сегодня существует целая группа стран, среди которых и Китай, которые стремятся отказаться от преимущественного использования доллара США в международных резервах и расчетах в пользу других валют, включая национальные, особенно, когда речь идет о расчетах по внешнеторговым операциям. Важную роль в продвижении юаня на внешний валютный рынок играет Сянган (Гонконг), где активно осуществляются валютные операции в юанях. Согласно существующим оценкам, можно ожидать, что треть всех международных расчетов по торговым операциям Китая будет осуществляться в юанях уже к концу 2016 г. Усиление юаня вряд ли существенно ослабит позиции американского доллара. Однако создать определенные «неудобства» американской валюте Китай сегодня уже в состоянии. Этого не могут не понимать заокеанские политики. США обвиняют Китай в искусственной девальвации юаня для расширения экспортной экспансии в интересах китайских производителей. Заниженный курс юаня означает и низкую стоимость идущих на экспорт китайских товаров. Что касается импортной продукции, произведенной в странах, валюта которых «дороже» юаня, то у нее практически нет шансов пробиться на внутренний китайский рынок, так как из-за «дороговизны», подстегиваемой разницей в курсах валют, они просто не востребованы местным потребителем. В августе 2015 г. Китай принял решение ослабить национальную валюту в ответ на 8,3%-е падение экспорта по сравнению с предыдущим годом. Фактором, снизившим мотивацию Китая по проведению политики сдерживания ослабления национальной валюты, явилось решение МВФ отложить включение юаня в корзину валют для расчета специальных прав заимствования (SDR) и соответственно в список «свободно используемых валют», по крайней мере до сентября 2016 г.

По мнению американского политика Д. Трампа, девальвация китайской валюты может стать «разрушительной» для экономики США. Августовская девальвация юаня на 1,9% к американскому доллару привела к падению курса юаня на максимальную величину с 1994 г. Девальвация китайского юаня может привести к «чрезмерному» укреплению доллара США, что является сдерживающим фактором для увеличения базовой процентной ставки, намеченного ФРС США. К тому же в случае продолжения падения курса юаня возможен новый этап американо-китайской торговой войны, где явное преимущество, по мнению многих американских экспертов, будет на стороне Китая, учитывая удельный вес китайской продукции на мировом рынке, стоимость товаров по сравнению с аналогами из других стран.

Проблемы в отношениях США, находящихся на одном полюсе двухполюсной мировой валютной системы с «партнерами» на другом полюсе, во многом обусловлены фундаментальными факторами. США, будучи страной с «чрезмерными» расходами, дефицитами торгового, платежного балансов и государственного бюджета, вынуждены идти по пути уменьшения затрат, сокращая при этом внутренний спрос. Чтобы «выжить и не скатиться» в рецессию, они вынуждены выбрасывать на рынок значительное количество долларов, одновременно обесценивая свою валюту. «Мягкая» кредитная политика США при сохранении процентных ставок на уровне около нуля усиливает спекуляцию против валют стран с устойчивым платежным балансом.

В то же время страны с «чрезмерными» сбережениями, профицитами балансов по текущим операциям, такие, как Япония, Китай, Швейцария, в отличие от США могут придерживаться более высокого курса национальной валюты, создавая тем самым условия для сокращения профицитов и стимулирования экономической активности за счет увеличения расходов и роста внутреннего потребления. Однако в реальности складывается несколько иная картина. Напротив, страны с «чрезмерными» сбережениями пытаются искусственно девальвировать национальную валюту, ставя перед собой главной целью увеличение экспортных поставок. По мнению американского экономиста Н. Рубини, «мир, в котором страны с избыточными расходами вынуждены сокращать внутренний спрос и стимулировать чистый экспорт, а страны с избыточными сбережениями не хотят снижать свою зависимость от экспорта — это мир на грани войны»[16]. А это по сути углубляет «разрыв» в отношениях США с партнерами и еще больше усиливает валютную конкуренцию, где основным «игроком» является американский доллар, играющий против всех остальных резервных валют. Становление новой двухполюсной валютной системы, с одной стороны, является отражением традиционной американской политики сохранения сильного доллара, без которого не может быть сильной американской экономики; а с другой — проявлением растущей заинтересованности американских «партнеров» в более активном использовании конкурирующих национальных денежных единиц в качестве мировых денег в противовес американскому доллару.

ГЛАВА 3. ПРОБЛЕМЫ ДОЛЛАРА КАК МЕЖДУНАРОДНОЙ ВАЛЮТЫ

В последние годы особенно актуальной стала проблема перспектив доминирующей валюты на мировом рынке и валюты, которая придет на смену доллару. На протяжении прошлого века доллар использовался в качестве резервной валюты. Пика своего могущества доллар достиг при создании Европейского Валютного Союза — его доля в составе официальных валютных резервов составила 71%. В дальнейшем удельный вес доллара в мировых запасах валюты стал сокращаться и уменьшился в 2014 г. до 62,9%. Несмотря на то что этот процесс происходит медленно, доллар постепенно теряет свои позиции. Если обратиться к истории, то это вполне объяснимо: начиная с эпохи Возрождения практически в каждом веке менялась мировая резервная валюта.

Как показывает анализ экономической ситуации, положение в практике организации международной торговли коренным образом изменяется в данный момент. Доллар теряет свою гегемонию из-за сокращения числа стран, использующих его для международных расчетов. Так, Китай заключил с Россией энергетический альянс сроком на 30 лет на сумму 400 млрд долл., а также энергетическую сделку на 284 млрд долл. на поставку природного газа. Следует отметить, что в двусторонней торговле Китай и Россия будут использовать национальные валюты. В настоящее время Китай обдумывает способы интернационализации юаня, а это означает, что каждый его шаг способствует приближению конца гегемонии доллара.

Рис. 3.1 - Страны и международные группы, отказавшиеся от доллара в пользу национальных валют при торговых сделках и соглашениях

Но не только Китай не уверен в том, что доллар по- прежнему будет оставаться единственной мировой резервной валютой. ООН в своем докладе в 2010 г. настаивала на отказе от использования доллара в таком качестве. Выразил желание сформировать собственную резервную валюту и Совет сотрудничества стран Залива. Если большее число двусторонних торговых сделок будет заключаться, минуя доллар, то растущая интернационализация финансовой китайской системы будет способствовать, в конечном итоге, замене доллара юанем.

История свидетельствует о том, что долларовому стандарту было положено начало на этапе существования третьей мировой валютной системы (Бреттон-Вудской). Эта система просуществовала с 1944/45 по 1971/72 гг. Ее основными принципами явились признание статуса резервных валют только для доллара и фунта стерлингов, а также официальное установление обменных курсов всех валют по отношению к доллару США и отказ от системы плавающих валютных курсов. Однако в 1971 г. в связи с девальвацией доллара США вынуждены были отказаться от золотого стандарта, после чего доллар стал фиатной валютой, т.е. деньгами, являющимися законным платежным средством, номинальная стоимость которых устанавливается, обеспечивается и гарантируется государством посредством его авторитета и власти. США становятся все более агрессивными, злоупотребляя своим доминирующим положением за счет других стран.

Как указывалось ранее, Россия и Китай сейчас являются основными странами, которые практикуют отказ от доллара в связи с крупнейшим в истории энергетическим соглашением, заключенным между ними. Начиная с этого момента Российская Федерация принимает такие же соглашения с другими партнерами, покупающими топливо. Принятие этих документов явилось неофициальным началом распада системы нефтедолларов. Многие десятилетия США демонстрировали свою мощь в других странах, используя нефтедоллары. Конечно, до окончательного разрушения подобной системы пройдут еще долгие годы, и это, конечно же, не будет означать краха США, хотя влияние Америки значительно снизится. Основные финансовые трансферты в мире в последние годы всегда проходили через систему SWIFT — международную межбанковскую систему передачи информации и совершения платежей. Она также известна как SWIFT-BIC (Bank Identifier Codes), BIC code, SWIFT ID или SWIFT code. Это сообщество было создано в 1973 г. в Брюсселе представителями 240 банков из 15 стран с целью упрощения и унификации международных расчетов, ускорения передачи больших объемов информации при снижении вероятности возникновения ошибок. Для связи с банками различных стран SWIFT использует искусственные спутники Земли. В этих банках имеются собственные терминальные устройства, которые соединены через концентратор данных с телефонных линий ЭВМ. SWIFT включает более 8195 финансовых институтов (банки, брокерские и дилерские фирмы, страховые компании и др.) из 208 стран. По сети SWIFT ежедневно передается примерно 147 млн сообщений, из них более 20 млн сообщений составляют те, которые отправляются российскими пользователями. Доставка сообщений осуществляется с соблюдением конфиденциальности и надежности в любое место за 10-15 мин, поэтому очевидны преимущества SWIFT как формы передачи информации.

В последние годы США запрещали или угрожали запретить платежи через систему SWIFT, которая делала невозможным для банков перевод денег и другие платежи, и это могло привести к краху национальных банковских систем. На эти угрозы Российская Федерация ответила созданием собственной системы SWIFT. Если же российские торговые партнеры, такие как Иран, потеряют доступ к брюссельской SWIFT (или это станет реальной угрозой), Россия будет выводить ее на международный уровень, расширяя использование собственной системы. Создание второй системы, подобной SWIFT, означает, что ее уже нельзя будет использовать в качестве экономического оружия. Сейчас Россия бесперебойно осуществляет денежные переводы и делает это эффективно, поэтому страны предсказуемо будут заинтересованы в этой системе, предпочитая ее SWIFT. После того как другие крупные экономики перейдут на российскую систему, США придется взаимодействовать с новой системой или терять связи с этими странами.

Следует учитывать, что развивающиеся страны практически не представлены в мировых финансовых институтах. В качестве примера можно привести МВФ, созданный в декабре 1945 г. Фонд объединяет 188 государств, каждое из которых имеет право голоса при принятии решений о реформировании или выделении помощи. По системе квот устанавливается количество голосов. При создании фонда было проведено 1-е распределение квот, сейчас должно быть 14-е перераспределение, которое может стать переходным периодом, а на повестке дня уже стоит их следующее изменение. Объем средств МВФ определяется специальными правами заимствования (Special Drawing Rights, SDR). Сейчас объем SDR составляет 238,4 млрд евро, что эквивалентно 369,5 млрд долл. Квоты распределены таким образом, что странам G7 предоставлена возможность принять свое решение в рамках МВФ или заблокировать то, которое их не удовлетворяет.

Необходимость пересмотра квот обусловлена как важностью увеличения доли развивающихся стран, так и несовершенством действующей формулы расчета квот. Размер квот находится в сильнейшей зависимости от вовлеченности страны в глобальную международную торговлю, а реальные экономические показатели учитываются слабо. Для получения помощи от Международного валютного фонда развивающиеся страны делают основной акцент на внешнюю торговлю в ущерб внутреннему развитию, поскольку от объема квот зависит размер финансирования. По данным МВФ, Китай обогнал США в качестве крупнейшей экономики в долларах по паритету покупательной способности, однако за столом МВФ ситуация не изменилась. Считается, что у развивающихся стран нет выбора, если они хотят иметь возможность вообще сидеть за столом МВФ, но, как и с системой SWIFT, страны начали создавать собственную альтернативу.

Свой Банк развития стали создавать страны БРИКС. Бюджет Российской Федерации уже в текущем году предусматривает средства на капитал Банка БРИКС. В последующие 7 лет Россия должна внести в капитал банка 2 млрд долл. Капитал Банка развития БРИКС на 1-м этапе составит 10 млрд долл. Предположительно штаб-квартира может расположиться в Шанхае (Китай). Страны БРИКС подготовили документы о банке, регламент работы совета управляющих и порядок подбора кандидатов на пост президента и вице-президента. Соглашение о создании Банка развития БРИКС подписано в Бразилии в июле 2014 г. Учредителями банка выступают Россия, Бразилия, Индия, Китай и ЮАР. Документ должны ратифицировать парламенты стран. В Госдуму соответствующий проект закона внесен в начале февраля 2015 г. Страны БРИКС, по сути, создают полноценный второй экономический мир.

Создание Азиатского банка инфраструктурных инвестиций явилось последней точкой в мировом движении, поддерживающем дедолларизацию. Этот банк состоит из 57 стран и имеет капитал в размере 100 млрд долл. Предполагается, что банк составит конкуренцию Всемирному банку и Международному валютному фонду. Открытие банка состоялось осенью 2014 г. В качестве учредителей выступили Китай и ещё 20 стран Азии (Бангладеш, Бруней, Камбоджа, Индия, Казахстан, Кувейт, Лаос, Малайзия, Монголия, Мьянма, Непал, Оман, Пакистан, Филиппины, Катар, Сингапур, Шри-Ланка, Таиланд, Узбекистан и Вьетнам), рассчитывающие пошатнуть доминирующую позицию финансовых институтов. Кроме того, к банку присоединились Австралия, Бразилия, Египет, Финляндия, Франция, Германия, Индонезия, Иран, Израиль, Италия, Норвегия, Саудовская Аравия, Южная Африка, Южная Корея, Швеция, Швейцария, Турция и Великобритания. Россия присоединилась к банку в марте 2015 г. Свою готовность сотрудничать с Азиатским банком инфраструктурных инвестиций выразил и Международный валютный фонд. Банк планирует выделять деньги на строительство дорог, развитие телекоммуникационной инфраструктуры и другие инфраструктурные реформы в бедных регионах Азии, что должно способствовать дальнейшей интеграции развивающихся стран в мировую экономику.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

- В настоящее время созданы предпосылки замены Ямайской валютной системы на альтернативную.

- Из всех вариантов трансформации мировой валютной системы наиболее перспективным является переход на полиинструментальный стандарт.

- Кроме выполнения основных функций полиинструментальный стандарт может выполнять побочные воздействия: стимулировать эмитентов ведущих мировых валют отказаться от пагубной политики конкурентной девальвации, стимулировать укрупнение стран и создание коллективных валют (валютных зон и объединений), что существенно повысит финансовую стабильность мировой экономики.

- Для реализации полиинструментального валютного стандарта необходимо создание наднациональной организации - мировой резервной системы, учредителями которой могли бы стать несколько крупных стран.

- Создание новой мировой валютной системы, основанной на полиинструментальном стандарте, приведет к созданию новой мировой валюты, эмиссия которой не будет зависеть ни от одной страны мира и не будет осуществляться в чьих-то интересах.

- По мнению американского экономиста Н. Рубини, «мир, в котором страны с избыточными расходами вынуждены сокращать внутренний спрос и стимулировать чистый экспорт, а страны с избыточными сбережениями не хотят снижать свою зависимость от экспорта — это мир на грани войны». А это по сути углубляет «разрыв» в отношениях США с партнерами и еще больше усиливает валютную конкуренцию, где основным «игроком» является американский доллар, играющий против всех остальных резервных валют. Становление новой двухполюсной валютной системы, с одной стороны, является отражением традиционной американской политики сохранения сильного доллара, без которого не может быть сильной американской экономики; а с другой — проявлением растущей заинтересованности американских «партнеров» в более активном использовании конкурирующих национальных денежных единиц в качестве мировых денег в противовес американскому доллару.

- Создание Азиатского банка инфраструктурных инвестиций явилось последней точкой в мировом движении, поддерживающем дедолларизацию. Этот банк состоит из 57 стран и имеет капитал в размере 100 млрд долл. Предполагается, что банк составит конкуренцию Всемирному банку и Международному валютному фонду. Открытие банка состоялось осенью 2014 г. В качестве учредителей выступили Китай и ещё 20 стран Азии (Бангладеш, Бруней, Камбоджа, Индия, Казахстан, Кувейт, Лаос, Малайзия, Монголия, Мьянма, Непал, Оман, Пакистан, Филиппины, Катар, Сингапур, Шри-Ланка, Таиланд, Узбекистан и Вьетнам), рассчитывающие пошатнуть доминирующую позицию финансовых институтов. Кроме того, к банку присоединились Австралия, Бразилия, Египет, Финляндия, Франция, Германия, Индонезия, Иран, Израиль, Италия, Норвегия, Саудовская Аравия, Южная Африка, Южная Корея, Швеция, Швейцария, Турция и Великобритания. Россия присоединилась к банку в марте 2015 г. Свою готовность сотрудничать с Азиатским банком инфраструктурных инвестиций выразил и Международный валютный фонд. Банк планирует выделять деньги на строительство дорог, развитие телекоммуникационной инфраструктуры и другие инфраструктурные реформы в бедных регионах Азии, что должно способствовать дальнейшей интеграции развивающихся стран в мировую экономику.

СПИСОК ЛИТЕРАТУРЫ

- Архипов, А. Ю. Новый мировой валютный стандарт: поиски и перспективы / А. Ю. Архипов, А. В. Ишханов, Е. Ф. Линкевич // Journal of Economic Regulation. - 2013. - Vol. 4, № 4. - P. 73-84.

- Доля евро в мировых резервах сокращает- ся.[Электронный ресурс]/ INVEST.BAG. — Режим доступа: http://investbag.com/investitsii-v-forex/ dolya-evro-v-mirovyx-rezervax-sokrashhaetsya.htm)

- Зачем нужна девальвация юаня. [Электронный ресурс]/SMIONLINE — Режим доступа: http: / / so-l.ru / news / show / zachem_nuzhna_devalva ciya_yuanya

- Инвесторы теперь не исключают повышения ставок ФРС в октябре. [Электронный ресурс]/ Финмаркет. — Режим доступа: http://investfunds.kz/ news/world/Investory-teper-ne-isklyuchayut-povys heniya-stavok-FRS-v-oktyabre-Finmarket- 79751/

- Ишханов, А. В. Обновление мировой валютной системы как основы преодоления глобальных финансовых дисбалансов / А. В. Ишханов, Е. Ф. Линкевич // Финансы и кредит. - 2012. - №№48. - С. 58-63.

- Ишханов, А. В. Полиинструментальный стандарт как нового мирового валютного порядка / А. В. Ишханов, Е. Ф. Линкевич // Финансы и кредит. - 2014. - № 40. - С. 37-49.

- Ишханов, А. В. Рубль - доллар - золото: золотовалютный аспект финансовой политики новой России / А. В. Ишханов, Е. Ф. Линкевич // Экономика: теория и практика. - 2012. - N° 2 (16). - С. 4-10.

- Ишханов, А. В. Управление инфляционными процессами: внутренний и внешний аспекты / А. В. Ишханов, Е. Ф. Линкевич // Финансы и кредит. - 2009. - № 8. - С. 37-45.

- Маслов О. Валютные войны, интернационализация жэньминьби и «самочувствие» глобальной резервной валюты [Электронный ресурс]. Режим доступа: http.//www/polit.nnovru/2011/01/03/cur rency/

- Чувахина Л.Г. Поиск новой парадигмы развития мировой валютной системы в XXI веке. М.: ЭКЦ «Профессор», 2014.

- Currency Composition of Official Foreign Exchange Reserves. IMF http://www.imf.org/ External/np/sta/cofer/eng/index.htm

- Eichengreen, B. Implications of the Euro's Crisis for International Monetary Reform / B. Eichengreen // Journal of Policy Modeling. - 2012.- № 34. - Р. 541-548.

- Nathan, K. Lewis. Gold: The Monetary Polaris / K. Lewis Nathan. - New Berlin, NY : Canyon Maple Publ., 2013. - 292 p.

- Nathan, K. Lewis. Gold: The Once and Future Money / K. Lewis Nathan. - Hoboken, N. J. : John Wiley & Sons, Inc, 2014. - 466 p.

- The British pound just suffered an incredible reversal http://www.marketwatch.com/story/the- british-pound-suffers-an-incredible-reversal-this-w eek-2015-the-b

- Triennial Central Bank Survey 2013// Bank for international settlements, Foreign exchange turnover in April 2013: preliminary global results. Monetary and Economic Department. Sept.2013 URL: http://www.bis.org/publ/rpfx13fx.pdf

-

Eichengreen, B. Implications of the Euro's Crisis for International Monetary Reform / B. Eichengreen // Journal of Policy Modeling. - 2012.- № 34. - Р. 541-548. ↑

-

Nathan, K. Lewis. Gold: The Monetary Polaris / K. Lewis Nathan. - New Berlin, NY : Canyon Maple Publ., 2013. - 292 p. ↑

-

Nathan, K. Lewis. Gold: The Once and Future Money / K. Lewis Nathan. - Hoboken, N. J. : John Wiley & Sons, Inc, 2014. - 466 p. ↑

-

Архипов, А. Ю. Новый мировой валютный стандарт: поиски и перспективы / А. Ю. Архипов, А. В. Ишханов, Е. Ф. Линкевич // Journal of Economic Regulation. - 2013. - Vol. 4, № 4. - P. 73-84. ↑

-

Ишханов, А. В. Управление инфляционными процессами: внутренний и внешний аспекты / А. В. Ишханов, Е. Ф. Линкевич // Финансы и кредит. - 2009. - № 8. - С. 37-45. ↑

-

Ишханов, А. В. Рубль - доллар - золото: золотовалютный аспект финансовой политики новой России / А. В. Ишханов, Е. Ф. Линкевич // Экономика: теория и практика. - 2012. - N° 2 (16). - С. 4-10. ↑

-

Ишханов, А. В. Обновление мировой валютной системы как основы преодоления глобальных финансовых дисбалансов / А. В. Ишханов, Е. Ф. Линкевич // Финансы и кредит. - 2012. - №№48. - С. 58-63. ↑

-

Ишханов, А. В. Полиинструментальный стандарт как нового мирового валютного порядка / А. В. Ишханов, Е. Ф. Линкевич // Финансы и кредит. - 2014. - № 40. - С. 37-49. ↑

-

Triennial Central Bank Survey 2013// Bank for international settlements, Foreign exchange turnover in April 2013: preliminary global results. Monetary and Economic Department. Sept.2013 URL: http://www.bis.org/publ/rpfx13fx.pdf ↑

-

Доля евро в мировых резервах сокращается.[Электронный ресурс]/ INVEST.BAG. — Режим доступа: http://investbag.com/investitsii-v-forex/ dolya-evro-v-mirovyx-rezervax-sokrashhaetsya.htm) ↑

-

Чувахина Л.Г. Поиск новой парадигмы развития мировой валютной системы в XXI веке. М.: ЭКЦ «Профессор», 2014. ↑

-

Инвесторы теперь не исключают повышения ставок ФРС в октябре. [Электронный ресурс]/ Финмаркет. — Режим доступа: http://investfunds.kz/ news/world/Investory-teper-ne-isklyuchayut-povys heniya-stavok-FRS-v-oktyabre-Finmarket- 79751/ ↑

-

Triennial Central Bank Survey 2013// Bank for international settlements, Foreign exchange turnover in April 2013: preliminary global results. Monetary and Economic Department. Sept.2013 URL: http://www.bis.org/publ/rpfx13fx.pdf ↑

-

The British pound just suffered an incredible reversal http://www.marketwatch.com/story/the- british-pound-suffers-an-incredible-reversal-this-w eek-2015-the-b ↑

-

Currency Composition of Official Foreign Exchange Reserves. IMF http://www.imf.org/ External/np/sta/cofer/eng/index.htm ↑

-

Маслов О. Валютные войны, интернационализация жэньминьби и «самочувствие» глобальной резервной валюты [Электронный ресурс]. Режим доступа: http.//www/polit.nnovru/2011/01/03/cur rency/ ↑

- Системный подход при анализе потенциала организации (Понятие потенциала предприятия)

- Оценка эффективности стратегий и моделей копинг-поведения в профессиональной среде ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ЛИЧНОСТНЫХ ФАКТОРОВ И ГЕНДЕРНЫХ ОСОБЕННОСТЕЙ ВЫБОРА СТРАТЕГИЙ СОВЛАДАЮЩЕГО ПОВЕДЕНИЯ)

- Игра как метод воспитания (ГЛАВА ИГРА В ДОШКОЛЬНОМ ВОЗРАСТЕ)

- Менеджмент человеческих ресурсов. (Оценка эффективности менеджмента человеческих ресурсов в ООО «Технострой»)

- Выбор стиля руководства в организации (Сущность управления персоналом)

- Менеджмент человеческих ресурсов

- Речевое воспитание детей на разных возрастных этапах

- Выбор стиля руководства в организации. (Значение стиля руководства в управлении персоналом)

- Жизненный цикл организации и управление организацией (Теоретические основы жизненного цикла организации.)

- Жизненный цикл организации и управление организацией (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЖИЗНЕННОГО ЦИКЛА ОРГАНИЗАЦИИ И ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ НА ЕГО ЭТАПАХ)

- Адаптация детей к школе (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ОСОБЕННОСТЕЙ АДАПТАЦИИ К ШКОЛЕ ПЕРВОКЛАССНИКОВ)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение