Земельный налог (Налогоплательщики земельного налога)

Содержание:

Введение

Земельный налог занимает особое место в налоговой системе РФ. Несмотря на сравнительно невысокую долю земельного налога в общем объёме доходных поступлений, он выступает в качестве важного источника формирования финансовой базы органов местного самоуправления. Рассмотрение особенностей правового регулирования налогообложения земли актуально и необходимо с практической точки зрения. В настоящее время у граждан возникает много вопросов по уплате земельного налога. Объяснить это можно постоянными изменениями налогового законодательства, а также особенностями обложения, начисления и взимания данного вида налога. Процесс перехода к рыночной экономике, принятие нормативных актов, касающихся развития земельных отношений, коренным образом меняют роль земли и ее функционирование в экономических отношениях.

С тех пор, как была введена плата за землю, и в то же время, не отрегулирована специальными законодательными актами, в ряде случаев это привело к непосильному налоговому бремени, превратив целесообразность введения этого налога в свою противоположность.

Даже на сегодняшний день вся нормативная документация, которая касается земельных отношений, не учитывает многих важнейших теоретических положений, которые требуют практического решения. Это связано, в первую очередь, с отсутствием должной кадастровой и на этой основе стоимостной оценки земли.

Значимость темы курсовой работы определяется тем, что земельный налог является очень важным составляющим элементом, который пополняет местный бюджет.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Земельный налог».

Объектом курсового исследования является земельный налог.

Предметом курсового исследования это теоретические аспекты и практические применения земельного налога в системе налогообложения России.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов механизма взимания и расчета земельного налога для субъектов налогообложения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретические основы исчисления и уплаты земельного налога в России. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть историю развития земельного налога в России;

- рассмотреть элементы земельного налога в России;

- изучить роль и значение земельного налога в формировании местного бюджета.

Во второй главе планируется рассмотреть и проанализировать практические аспекты исчисления и уплаты земельного налога в России. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть противоречия, возникающие при расчете земельного налога;

- рассмотреть примеры расчета земельного налога;

- рассмотреть перспективы совершенствования земельного налога;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические основы исчисления и уплаты земельного налога в России», «Практические аспекты исчисления и уплаты земельного налога в России»), заключения, библиографии, приложений.

Глава 1. Основы земельного налога в России

1.1. Налогоплательщики земельного налога

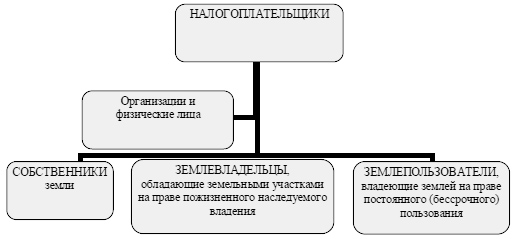

Плательщиками земельного налога признаются организации и физические лица, на которых возложена обязанность уплачивать земельный налог и которыми в соответствии с п. 2 ст. 11 Налогового кодекса РФ (НК РФ) являются[1]:

– российские организации;

– иностранные организации (иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации);

– граждане Российской Федерации, иностранные граждане и лица без гражданства;

– индивидуальные предприниматели (зарегистрированные в установлен-ном порядке в качестве индивидуальных предпринимателей физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты).

Основанием для признания организаций и физических лиц плательщиками земельного налога являются документы, удостоверяющие право собственности, право постоянного (бессрочного) пользования или право пожизненного наследуемого владения.

Согласно ст. 8 Федерального закона от 29.11.2004 N 141-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации" в случае отсутствия в Едином государственном реестре прав на недвижимое имущество и сделок с ним сведений о существующих правах на земельные участки налогоплательщики определяются на основании государственных актов, свидетельств и других документов, удостоверяющих права на землю и выданных как физическим, так и юридическим лицам до вступления в силу Федерального закона от 21.07.1997 N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним", либо на основании актов, изданных органами государственной власти или органами местного самоуправления, о предоставлении земельных участков.

К таким документам относятся Свидетельство о государственной регистрации права по форме, утверждённой постановлением Правительства РФ от 18.02.1998 N 219 "Об утверждении Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним"; акты, изданные органами местного самоуправления, о предоставлении земельных участков[2].

При определении налогоплательщика в случае прекращения прав на земельный участок налоговые органы руководствуются следующими нормами законодательства.

На основании п. 1 ст. 45 и ст. 53 Земельного кодекса РФ (ЗК РФ) право постоянного (бессрочного) пользования земельным участком прекращается при отказе землепользователя от принадлежащего ему права на земельный участок. Отказ лица от осуществления принадлежащего ему права на земельный участок (подача заявления об отказе) не влечёт прекращение соответствующего права.

Пунктом 1 ст. 131 Гражданского кодекса РФ (ГК РФ) установлено, что право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в Едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Согласно ст. 2 Федерального закона от 21.07.1997 N 122-ФЗ государственная регистрация прав на недвижимое имущество и сделок с ним представляет собой юридический акт признания и подтверждения государством возникновения, ограничения (обременения), перехода или прекращения прав на недвижимое имущество в соответствии с ГК РФ. Датой государственной регистрации прав является день внесения соответствующих записей о правах в Единый государственный реестр прав. Поэтому организация остаётся плательщиком земельного налога до момента государственной регистрации прекращения прав постоянного (бессрочного) пользования на земельный участок.

Учитывая положение ст. 387 НК РФ об обязательности уплаты земельного налога и ст. 65 ЗК РФ о платности использования земли, организации и физические лица, не оформившие право удостоверяющие документы на используемые земельные участки, в том числе по договорам аренды, обязаны уплачивать земельный налог[3].

Плательщиками налога признаются организации, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Не признаются налогоплательщиками организации в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

В начале 90-х гг. XX века плата за землю как правовая категория была введена в действующее законодательство о налогах и сборах. Однако данный документ характеризовала отсутствие логичности и системности. И в период с 1991 года по 2005 годы земельный налог взимался именно на основе данных принципов.

С 1 января 2005 года в соответствии с Федеральным законом от 29.11.2004 г. № 141-ФЗ вступает в силу глава 31 «Земельный налог» Налогового кодекса РФ[4]. Происходит переход к исчислению земельного налога вместо фиксированных платежей за единицу земельной площади, который существенно изменил систему налогообложения собственников земельных участков и многие элементы этого платежа. В частности, налоговая база устанавливается как кадастровая стоимость земельного участка вместо использования в качестве налоговой базы площади земельного участка, которая для исчисления налога умножалась на ставку, скорректированную рядом коэффициентов. Кадастровая стоимость земельного участка с учетом качества земли, дает возможность осуществить более справедливое изъятие земельного налога, учитывая рентную составляющую. В связи с тем, что земельный налог полностью поступает в местный бюджет, можно говорить об усилении заинтересованности местных органов власти в поступлениях данного налога в бюджет муниципалитета.

1.2. Элементы земельного налога и их характеристика

Это наиболее значимый по величине местный налог. Его доля в общих доходах местных бюджетов достигает 3%. Особенно важна его роль в сельских бюджетах. Существует несколько форм платы за землю: земельный налог, арендная плата, нормативная цена земли. Ежегодным земельным налогом облагаются собственники земли землевладельцы и землепользователи кроме арендаторов. Арендная плата взимается за земли, переданные в аренду. Для покупки и выкупа земельных участков в случаях предусмотренных земельным законодательством РФ, а также для получения под залог земли банковского кредита устанавливается нормативная цена земли. Цель введения платы за землю - стимулирование рационального использования охраны и освоения земель, повышение плодородия почв, выравнивание социально-экономических условий хозяйствования на землях разного качества.

Размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли землевладельцев, землепользователей и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Плательщиками земельного налога признаются предприятия и организации любых форм собственности, т.е. юридические лица физические лица- граждане РФ иностранные граждане и лица без гражданства, а также индивидуальные предприниматели, которым земля предоставлена в собственность владение пользование на территории РФ. Объектами обложения земельным налогом и взимания арендной платы являются земельные участки, части земельных участков, земельные доли, предоставленные юридическим лицам и гражданам в собственность владение и пользование. Налоговой базой является площадь земельного участка.

Земельный налог взимается в расчете на год с облагаемой налогом земельной площади. В облагаемую налогом площадь включаются земельные участки, занятые строениями и сооружениями, участки необходимые для их содержания, а так же санитарно-технические зоны объектов[5]. По этому налогу имеются льготы. От уплаты земельного налога могут освобождаться как определенные категории плательщиков (участники ВОВ, инвалиды I, II групп, лица подвергшиеся воздействию радиации и др.) так и отдельные категории земель (заповедники, ботанические сады, национальные парки, научные хозяйства сельскохозпрофиля, детские оздоровительные учреждения, учреждения отдыха и др.). Граждане, впервые организующие крестьянские (фермерские) хозяйства, освобождаются от уплаты земельного налога в течение 5 лет с момента предоставления земельных участков. Налог за землю расположенную в полосе отвода железных дорог взимается с предприятий учреждений и организаций железнодорожного транспорта в размере до 25% от средней ставки земельного налога за сельскохозяйственные угодья. Органы законодательной власти субъектов РФ и органы местного самоуправления имеют право устанавливать дополнительные льготы. Ставки земельного налога на сельскохозяйственные угодья устанавливаются с учетом состава качества площади и местоположения угодий. Органами законодательной власти субъектов РФ, исходя из средних размеров налога с 1га пашни кадастровой оценки угодий, утверждаются ставки земельного налога по группам почв пашни многолетних насаждений сенокосов и пастбищ. Минимальные ставки земельного налога за 1га пашни и других сельскохозяйственных угодий устанавливаются органами законодательной власти субъектов РФ. Налог за землю городов (поселков) устанавливается на основе средних ставок, и зависят от экономического района и численности населения города. Предусмотрены коэффициенты увеличения средней ставки земельного налога в курортной зоне[6].

Для земель занятых жилищным фондом личным подсобным хозяйством дачными участками индивидуальными и кооперативными гаражами налог исчисляется в процентах ставок установленных для данной конкретной зоны по результатам дифференциации средней ставки земельного налога. Срок уплаты налога: все плательщики уплачивают его в 2 срока равными долями - до 15 сентября и до 15 ноября. Можно уплатить налог досрочно, но одним платежом - до 15 сентября. Арендная плата. Размер, условия, средняя величина арендной платы за землю устанавливается договором. При аренде земель государственной и муниципальной собственности соответствующими органами исполнительной власти устанавливаются базовые размеры арендной платы по видам использования земель и категориям арендаторов. Арендная плата может устанавливаться в денежной или натуральной форме. Основанием для установления налога и арендной платы за землю является документ, удостоверяющий право собственности или пользования земельным участком. Земельный налог, уплачиваемый юридическими лицами, исчисляется непосредственно этими лицами. Юридические лица ежегодно не позднее 1 июля предоставляют в налоговый орган расчет причитающегося с них налога по каждому земельному участку. По вновь отведенным земельным участкам расчет налога производится в течение 1 месяца с момента их предоставления[7].

Начисления земельного налога гражданам производится органами налоговой службы, которые ежегодно не позднее 1 августа вручают им платежные извещения об уплате налога. Учет плательщиков и начисления налогов производятся ежегодно по состоянию на 1 июля. Платежи по земельному налогу и арендной плате поступают в местные бюджеты не полностью. Нормативы отчислений устанавливаются Законом РФ О плате за землю». Нормативная цена земли устанавливается для покупки и выкупа земельных участков, а так же для получения под залог земли банковского кредита. Это показатель, характеризующий стоимость участка определенного качества и местоположения определяется в соответствии с потенциальным доходом за расчетный срок окупаемости. Нормативная цена земли введена для регулирования земельных отношений при передачи земли в собственность, установлении коллективно-долевой собственности на землю, передаче по наследству, дарении и получении банковского кредита под залог земельного участка. Нормативная цена земли определяется ежегодно органами исполнительной власти субъектов РФ для земель различного целевого назначения по оценочным зонам, административным районам, поселениям или группам поселений. Для ценового зонирования на территории РФ выделяют основные группы земель: 1)земли городов и поселков 2) земли сельских населенных пунктов 3) земли несельскохозяйственных (промышленных) предприятий вне черты населенных пунктов 4)земли для садоводства, животноводства вне черты населенных пунктов 5)земли сельскохозяйственного назначения (вне черты населенных пунктов). Экспертная величина нормативной цены земли города может быть установлена как средняя по всей территории или по отдельным зонам градостроительной ценности. Нормативная цена земли не должна превышать 75% уровня рыночной цены на единицу площади земельного участка такого же целевого назначения. Это значение называется базовой величиной нормативной цены земли. Порядок ее определения устанавливается Правительством РФ. На нормативную цену влияют: обеспеченность транспортными и инженерными сетями, сооружениями коммунального хозяйства, численность населения, развитие социальной сферы, состояние окружающей среды, уровень занятости населения и др.

Как и любой другой налог, земельный налог имеет свои элементы. Регулирование взаимоотношений данных элементов земельного налога производится Налоговым Кодексом РФ[8]. Также в сферу нормативной базы регулирования земельного налогообложения входят правовые акты муниципальных образований. Следует отметить, что основным признаком земельного налога является его обязательность уплаты на территории соответствующих муниципальных образований[9].

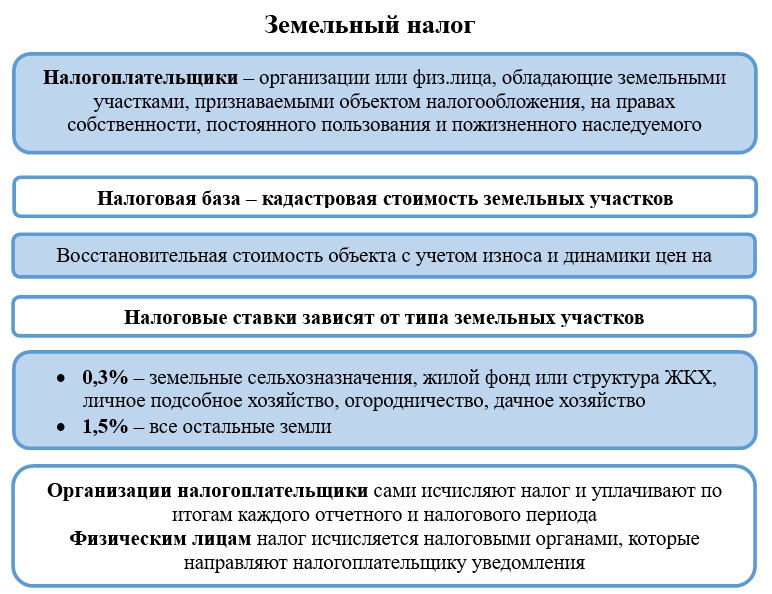

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются и, соответственно не являются налогоплательщиками земельного налога лица, которые владеют землей лишь на праве безвозмездного пользования или же, которые пользуются данной землей в своих целях на условиях договора аренды[10].

Основные элементы земельного налога представлены в приложении 1[11].

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Не признаются объектом налогообложения:

-земельные участки, изъятые из оборота в соответствии с законодательством РФ;

-земельные участки, ограниченные в обороте в соответствии с законодательством РФ, которые заняты особо ценными объектами культурного наследия народов РФ, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия. То есть это те участки земли, где, возможно, происходят археологические раскопки останков древних животных, останки древних городов и прочих ценностей мирового культурного наследия.

-земельные участки, ограниченные в обороте в соответствии с законодательством РФ, и используются в целях обеспечения обороны, безопасности и таможенных нужд;

-земельные участки, которые составляют лесной фонд страны;

-земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда.

Налоговая база определяется исходя из расчета кадастровой стоимости земельных участков, которые признаются объектами налогообложения земельным налогом. Кадастровая стоимость – это не произвольное определение стоимости земли, она определяется в соответствии с земельным законодательством РФ.

Элементы земельного налога представлены в приложении 2 к данной работе[12].

Рассмотрим налоговые ставки по земельному налогу.

1) 0,3% для:

- земельных участков, которые имеют сельскохозяйственное назначение.

- земельных участков, которые заняты жилищным фондом объектами инженерной инфраструктуры жилищно-коммунального комплекса или приобретенных (предоставленных) для жилищного строительства.

-земельных участков, которые используются для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

2) 1,5% в отношении прочих земельных участков[13].

Конечно, существуют и льготы по уплате земельного налога.

От уплаты земельного налога освобождаются:

-организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ — в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

-организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

-религиозные организации;

-общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов),

-организации народных художественных промыслов[14];

-физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов[15];

-организации — резиденты особой экономической зоны — в отношении земельных участков, расположенных на территории такой зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок.

В данном разделе были проанализированы элементы земельного налога в России.

1.3 Роль земельного налога в формировании местного бюджета

Теория налогов гласит, что уровень развития страны во многом определяется уровнем доходности государственного бюджета за счет налоговых поступлений. То есть, у государства больше в распоряжении ресурсов, которые оно может направлять на различные цели и задачи. Это же и касается также муниципальных образований, куда стекаются доходы от взимания земельного налога.

Земельный налог составляет значительную часть доходов местного бюджета. В соответствии со статьей 15 Налогового кодекса Российской Федерации земельный налог является одним из двух видов налогов, 100% поступлений от которого направляются в местный бюджет.

Каждое муниципальное образование имеет собственную структуру земельного фонда. Поэтому нельзя говорить об однородности получаемых доходов от взимания земельного налога. На каждом муниципальном образовании могут быть земли, которые входят и не входят в состав льгот, налогоплательщики, которым положена или не положена практика уменьшения налоговой базы на 10000 рублей и т.д.

В настоящее время только часть земельных участков полноценно оформлена и внесена в кадастр. Это серьезное упущение, которое позволяет говорить о неэффективном взимании земельного налога. От этого, в первую очередь страдает бюджет муниципального образования[16].

Таким образом, земельный налог занимает особое место в налоговой системе Российской Федерации и выступает в качестве важного источника формирования местных бюджетов. Однако при его поступлении в местные бюджеты существует ряд проблем, которые необходимо решать на законодательном уровне.

Земельный налог регулируется главой 31 «Земельный налог» НК РФ. Вводится в действие федеральным законодательством (НК РФ) и нормативными правовыми актами местного самоуправления. Для Москвы и Санкт- Петербурга – это, соответственно, законы этих городов, так как это города федерального значения.

Следует отметить, что ставки устанавливаются муниципальными образованиями в отношении земель своего региона. Причем данные ставки не должны превышать ставки, установленные НК РФ. А все остальные элементы земельного налога регулируются НК РФ.

Конкретные ставки устанавливаются нормативными правовыми актами муниципальных образований, законами Москвы и Санкт-Петербурга. Местные власти имеют право устанавливать дифференцированные ставки в зависимости от категории земель и (или) разрешенного использования земельного участка[17].

Налоговым периодом по земельному налогу признается календарный год. Индивидуальному предпринимателю, использующему земельный участок для осуществления предпринимательской деятельности (т.е. для получения прибыли), придется платить земельный налог авансовыми платежами в первый квартал, полугодие и девять месяцев календарного года (т.о. сумма налога за год будет уменьшаться на суммы авансовых платежей, уплаченных ИП)[18].

Физические лица, не являющиеся индивидуальными предпринимателями, уплачивают налог на основании уведомления, присылаемого налоговыми органами. Представительные органы власти муниципальных образований вправе установить авансовый порядок уплаты земельного налога такими физическими лицами, но не более 2-х авансовых платежей за год.

В завершении данной главы можно прийти к следующим выводам.

- была рассмотрена история развития земельного налога. История развития земельного налога достаточно разнообразна и характеризуется некоторыми противоречиями. Его зарождение началось во времена Киевской Руси. И лишь к середине 20 века он принимает форму, подобную форме современного земельного налога.

- были рассмотрены элементы земельного налога, куда входят налоговая база, налоговые ставки, кадастровая стоимость, объекты и субъекты налогообложения земельным налогом.

- была определена важная роль земельного налога в формировании муниципального бюджета, так как благодаря таким поступлениям у местного бюджета есть ресурсы для развития региона.

Глава 2. Практические аспекты исчисления и уплаты земельного налога

2.1. Противоречия, возникающие при расчете земельного налога

Было определено, что налоговой базой для определения и исчисления земельного налога выступает кадастровая стоимость земельного участка.

Известно, что земельный налог подлежит к уплате как организациями, так и физическими лицами, так и индивидуальными предпринимателями. Земельный налог – это налог местного уровня, так как доходы от его взимания подлежат к перечислению в местный бюджет[19].

В текущем году не предусмотрено изменение ставок по земельному налогу и они составят:

— 0,3% кадастровой стоимости участка в случае, если такая земля используется под личное хозяйство, то есть дачные участки, индивидуальное строительство для жилищных нужд или для сельскохозяйственных работ;

— 1,5% для всех других земельных участков.

Противоречия возникают в плане сроков уплаты земельного налога. Если раньше земельный налог необходимо было заплатить до 1 ноября, то сейчас его необходимо заплатить до 1 октября[20].

Льготные категории граждан, которым предусмотрено некоторое послабление в уплате земельного налога были рассмотрены в предыдущей главе. Но противоречия также возникают именно по данному вопросу. Дело в том, что в разных регионах могут быть предусмотрены различные льготы. Например, в Екатеринбурге предусмотрены такие же льготы пенсионерам (в том числе, и работающим) по достижению ими соответствующего возраста: 60 лет для мужчин и 55 лет для женщин.

Для получения налоговой льготы нужно подать соответствующие документы в налоговую инспекцию по месту нахождения земельного участка. К слову, местные власти могут принять решение и о полном освобождении от уплаты земельного налога.

Сразу после покупки земельного участка владелец должен уплатить по нему земельный налог, если он владеет землей по праву: собственности; пожизненного владения или бессрочного использования[21].

Значительные противоречия вызваны также ростом кадастровой стоимости земли в 2013 году в России. В связи с этим возникло огромное количество споров между налоговыми органами и налогоплательщиками земельного налога.

Практически во всех областях и регионах России стоимость кадастра земельного участка будет гораздо выше его рыночной цены.

В этом случае кадастровую стоимость можно оспорить. Для этого достаточно обратиться в комиссию для рассмотрения подобных споров.

Основанием для такого обращения может служить: недостоверность информации по объекту недвижимости; установление по отношению к земельной площади ее рыночной стоимости.

Для установления рыночной стоимости собственник земли должен заказать в компании итоговый отчет по стоимости, провести экспертизу этого отчета у оценщика и подать документы в управление по реестру субъекта РФ[22].

Рассмотрим, каким образом происходит процедура подачи спора в случае недовольства собственника земельного участка[23].

1) Собственник земельного участка должен предоставить все уведомления из налоговой инспекции за прошлые периоды и сравнить их с суммой в новой платежной квитанции. Именно в квитанциях указывается кадастровая стоимость земельного участка.

2) Текущую и актуальную кадастровую стоимость земли можно также узнать в режиме онлайн на официальном сайте РОСРЕЕСТРА. Достаточно лишь ввести точный адрес участка либо его кадастровый номер, он обязательно есть в свидетельстве собственника.

3) Если кадастровая стоимость земельного участка по квитанции с налоговой инспекции оказалась действительно завышено, то в таком случае необходимо собрать соответствующие документы[24]:

— копии документов о собственности на землю (заверенные нотариально);

— кадастровый паспорт объекта недвижимости;

— отчет об индивидуальной рыночной оценке объекта (заказывается у одного из оценщиков из списка на сайте РОСРЕЕСТРА)[25];

— еще одно экспертное заключение оценщика из той же организации, которое подтверждает, что предыдущая оценка проведена корректно и без нарушений.

Последний документ понадобится в том случае, если рыночная цена участка отличается от кадастровой более чем на 30%[26].

4) Заявление вместе с документами передается специальной комиссии по рассмотрению споров о результатах кадастровой оценки. Подобные «жалобы» должны рассматриваться в течение 30 дней.

Такие случаи уже сотнями рассматриваются в российских судах. В большинстве таких противоречий побеждает обманутый собственник земельного участка. Но для того, чтобы не стать жертвой обмана и защищать свои права, необходимо строго следить за всеми составляющими земельного налога в актуальном режиме.

2.2. Примеры расчета земельного налога

Анализ земельного налога невозможно проводить без практических примеров расчета данного налога. Рассмотрим их.

В целом схема расчета земельного налога такова.

Сумма налога за год = ставка налога * налоговая база * коэффициент.

Земельный участок земли находится в долевой собственности Ивана и Людмилы. В данной собственности у обоих имеются равные доли собственности. Иван - инвалид II группы. Значит, ему положена льгота по уменьшению налоговой базы на 10000 рублей[27].

Кадастровая стоимость данного земельного участка составляет 20000 рублей, общая площадь составляет 0,6 га. Муниципальным образованием, где зарегистрирован и находится данный земельный участок, предусмотрена ставка по земельному налогу в 0,3%.

Рассчитаем земельный налог, который предстоит к уплате в бюджет.

Так как данный земельный участок разделен на две равные доли собственности, то у каждого совладельца по 0,3 га земли на каждого.

Для Ивана налоговая база составит 20000*0,3-10000 = -4000 рублей. Налогооблагаемая база меньше необлагаемого минимума, т.е. принимается равной нулю.

Для Людмилы налоговая база составит 20000*0,3=6000 рублей. 6000*0,3/100 = 18 рублей – сумма земельного налога, которая предстоит к уплате в бюджет с данного земельного участка[28].

Рассмотрим еще один пример.

ООО «Альфа» принадлежит участок земли, его кадастровая стоимость на 1 января отчетного года составляет 2 500 000 руб. Участок относится к производственным землям, расположенным в пределах поселений[29].

На нем расположено спортивное сооружение, которое занимает 10% площади. От местных властей предоставлена льгота - участки под спортивными объектами не облагаются земельным налогом, если используются по целевому назначению.

Так как в августе этого года данное предприятие перестает использовать спортивное сооружение по целевому назначению, то оно теряет льготу по уплате земельного налога. Август в таком случае принимается, как целый месяц. До конца года, то есть за 5 месяцев льгота по земельному налогу отсутствует[30].

Коэффициент Кл составит 0,42 (5 : 12). Этот коэффициент отражается в декларации по земельному налогу в разделе I строке 190.

Налоговую базу по земельному налогу бухгалтер «Альфа» рассчитает так:

2 500 000 руб. – 2 500 000 руб. × 10 / 100 × (1 – 0,42) = 2 355 000 руб.

Налоговая ставка составляет 1,5% от кадастровой стоимости.

ООО «Альфа» владеет земельным участком в течение всего года. Поэтому коэффициент Кв равен 1 (12 / 12).

Сумма земельного налога за год составляет:

2 355 000 руб. × 1,5 / 100 × 1 = 35 325 руб.

Фирма в текущем году заплатила авансовые платежи в сумме 28 000 рублей по земельному налогу на участок производственного назначения в текущем году. Поэтому налог, который надо доплатить по участку, составит:

35 325 – 28 000 = 7325 руб.

Если земля куплена в середине года[31]

10 сентября отчетного года фирма «Альфа» приобретает участок под жилищное строительство. На 1 января кадастровая стоимость земли равна 1 650 000 руб. Налоговая ставка по участку составляет 0,1%[32].

Поскольку период проектирования и строительства еще не превышает 3 лет, «Альфа» должна применить налоговую ставку с коэффициентом равным 2. Льгот по этому участку у фирмы нет, поэтому коэффициент Кл равен 1, а налоговая база – 1 650 000 руб.

Участок фирма «Альфа» приобрела до 15 сентября. Поэтому сентябрь признается полным месяцем и включается в расчет. Коэффициент Кв составит 0,33 (4 / 12). В декларации по земельному налогу коэффициент отражается в разделе I строке 160[33].

Сумма налога за год составляет:

1 650 000 руб. × 0,1 / 100 × 0,33 × 2 = 1089 руб.

Земля для строительства приобретена только в IV квартале и авансовые платежи по ней еще не платились. Поэтому налог, который надо перечислить за участок, равен 1089 руб.

В декларации по земельному налогу отражаются суммы 7325 и 1089 рублей по строке 030 раздела I. Земельный налог в составе местных представлен в приложении 3 к данной работе[34].

Таким образом, был рассмотрен порядок расчета земельного налога. Следует отметить также, что если налогоплательщик не получил платежное уведомление, то ему необходимо самостоятельно проявить инициативу в уплате данного налога. В противном случае его ожидает штраф в размере 20% от неуплаченной суммы налога, а также налоговые органы могут начислить пени за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ.

2.3 Перспективы совершенствования земельного налога

Перспектива совершенствования земельного налога может быть направлена лишь в одном направлении: увеличение либо ставок земельного налога, либо расширение объектов, расположенных на данных земельных участках[35].

В Государственной Думе РФ уже долгое время идёт работа над законом «О налоге на недвижимость».

На государственном уровне прорабатывается необходимость взимания налога на недвижимое имущество с граждан. По задумке местный налог на недвижимость должен заменить земельный налог и налог на имущество физических лиц и организаций.

Однако для введения налога на недвижимость необходимо формирование государственного кадастра недвижимости, а также формирование порядка определения налоговой базы, в качестве которой должна выступать кадастровая стоимость объектов недвижимости. Для формирования государственного кадастра недвижимости был принят Федеральный закон от 24 июля 2007 г. № 221-ФЗ «О государственном кадастре недвижимости», вступивший в силу с 1 марта 2008 года, который регулирует отношения, возникающие в связи с ведением государственного кадастра недвижимости, осуществлением кадастрового учета недвижимого имущества и кадастровой деятельности[36].

Однако работу тормозит множество проблем. В первую очередь они связаны с определением кадастровой стоимости объектов недвижимости, а также процедурой определения кадастровой оценки объектов недвижимости со стороны государства[37].

Введение налога на недвижимость также требует принятия разного рода документов, таких, как методика кадастровой оценки недвижимости, методика проверки результатов кадастровой оценки недвижимости, проведение работ по кадастровой оценке объектов недвижимости и информационному наполнению государственного кадастра недвижимости.

В 2015 году в НК РФ впервые была отведена статья, которая регулирует налог на недвижимость, находящуюся в собственности физического лица. Помимо жилых помещений - квартир, комнат, домов, сюда включены дачи и творческие мастерские, а также недостроенные объекты, оформленные как собственность. Хозяйственные постройки, бани, гаражи также будут облагаться налогом.

Меняются и правила исчисления налоговой стоимости. Она будет основана на кадастровой цене, то есть станет максимально приближена к рыночной. Существенная особенность нового расчёта в том, что будет отличаться стоимость налога между собственностью разной цены. Чем дороже имущество – тем выше будет насчитан налог[38].

Особенность российского применения данного налога на недвижимость является тот факт, что он выравнивает условия налогообложения россиян с разными уровнями достатка. То есть, владелец крупного особняка должен платить налог на имущество значительно больше, чем владелец небольшой квартиры.

В связи с этим ожидаются и изменения на рынке недвижимости в России. Спрос на большие особняки упадет, а спрос на небольшие квартиры существенно вырастет.

Законом устанавливается и новая ставка налога на недвижимость в 2016 год. Введены три базовых ставки:

Ставка в 0,1 % от кадастровой оценки вводится на следующие объекты. Сюда входят жилые квартиры, дома и гаражи. Незавершённое строительство жилых помещений, в том числе единых жилых комплексов[39].

Ставка в 2 % от оценки кадастра для следующих объектов:

-Торговые и административно-деловые центры

-Нежилые офисные помещения

-Объекты общепита и бытового обслуживания стоимостью выше 300,0 тыс. руб.

-Гостиничные комплексы, гостиницы

Ставка 0,5 % от кадастровой стоимости предусматривается для всех остальных объектов недвижимости

Дифференциация установленных ставок может проводиться самостоятельно каждым муниципалитетом.

Переход на налог на недвижимость позволит:

1) Сократить количество имущественных налогов (земельный налог, налог на имущество организаций и налог на имущество физических лиц), так как он объединит в себе все эти налоги[40];

2) Установить в качестве налоговой базы единую стоимостную оценку объекта недвижимого имущества;

3) Вывести из налогообложения активную часть основных средств для организаций (машины, оборудование, транспортные средства и т.п.);

4) Сократить расходы на администрирование[41].

Таким образом, в завершении главы можно сделать следующие выводы:

- были проанализированы противоречия, возникающие при исчислении земельного налога. Противоречия возникают, в основном, когда налоговыми органами завышается кадастровая стоимость земельного участка, который подлежит налогообложению. Такие случаи уже сотнями рассматриваются в российских судах. В большинстве таких противоречий побеждает обманутый собственник земельного участка. Но для того, чтобы не стать жертвой обмана и защищать свои права, необходимо строго следить за всеми составляющими земельного налога в актуальном режиме.

- были рассмотрены примеры расчета земельного налога.

- были рассмотрены перспективы развития земельного налога. Они состоят в переходе к налогу на недвижимость. Таким образом, главная цель нового налога на недвижимость состоит в том, чтобы доходы местных образований в значительной степени повысились. И решение данной проблемы совершенно справедливое. Нужно не повышать ставки налога на недвижимость, а дифференцировать ее. То есть делать различия между налогоплательщиками с дорогой и дешевой недвижимостью. А для лиц, кто владеет скромным имуществом, должна быть предусмотрена эффективная система защиты и льгот.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

- была рассмотрена история развития земельного налога. История развития земельного налога достаточно разнообразна и характеризуется некоторыми противоречиями. Его зарождение началось во времена Киевской Руси. И лишь к середине 20 века он принимает форму, подобную форме современного земельного налога.

- были рассмотрены элементы земельного налога, куда входят налоговая база, налоговые ставки, кадастровая стоимость, объекты и субъекты налогообложения земельным налогом.

- была определена важная роль земельного налога в формировании муниципального бюджета, так как благодаря таким поступлениям у местного бюджета есть ресурсы для развития региона.

- были проанализированы противоречия, возникающие при исчислении земельного налога. Противоречия возникают, в основном, когда налоговыми органами завышается кадастровая стоимость земельного участка, который подлежит налогообложению. Такие случаи уже сотнями рассматриваются в российских судах. В большинстве таких противоречий побеждает обманутый собственник земельного участка. Но для того, чтобы не стать жертвой обмана и защищать свои права, необходимо строго следить за всеми составляющими земельного налога в актуальном режиме.

- были рассмотрены примеры расчета земельного налога.

- были рассмотрены перспективы развития земельного налога. Они состоят в переходе к налогу на недвижимость. Таким образом, главная цель нового налога на недвижимость состоит в том, чтобы доходы местных образований в значительной степени повысились. И решение данной проблемы совершенно справедливое. Нужно не повышать ставки налога на недвижимость, а дифференцировать ее. То есть делать различия между налогоплательщиками с дорогой и дешевой недвижимостью. А для лиц, кто владеет скромным имуществом, должна быть предусмотрена эффективная система защиты и льгот.

Земельный налог имеет большое значение в развитии системы налогообложения в России. Несмотря на тот факт, что он занимает относительно невысокую долю в обеспечении доходности местно бюджета, все равно он является важным источником дохода в местный бюджет.

Земельный налог в своем развитии сталкивается со значительными трудностями. К числу таких трудностей можно отнести отсутствие экономически обоснованного принципа формирования налоговой ставки, отражающего различия в местоположении и плодородии земельных участков, а также наличие значительного количества необоснованных льгот не создавало стимулов к эффективному использованию земель.

Все это способствует тому, что проводятся многочисленные суды, и, как следствие, ставки по земельному налогу дифференцируются и меняются. Это не лучшим образом сказывается на состоянии местного бюджета.

Совершенно новым подходом является введение налоговой базы земельного налога с точки зрения кадастровой стоимости.

Известно, что по земельному налогу предусматриваются различные льготы. Они существуют, чтобы соблюсти принцип справедливости – важный принцип системы налогообложения в целом. Льготы позволяют защитить ущемленные слои общества, а также лица, которые пострадали при служении государству различным способом.

Таким образом, земельный налог является чрезвычайно важным и значимым налогом, который позволяет обеспечить развитие местного региона в будущем.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 26.11.1998 г. № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча».

4. Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости».

5. Федеральный закон от 24.07.2007 г. № 221-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне».

6. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

7. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

8. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

9. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

10. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

11. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

12. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.184. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.186. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.186. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.186. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.186.. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.186. ↑

-

Федеральный закон от 26.11.1998 г. №175 – ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 117. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.195. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.196. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 211. ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 212. ↑

-

Федеральный закон от 26.11.1998 г. №175 – ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 213. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 214. ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 215. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 217. ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости». ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 219. ↑

- Влияние процесса коммуникаций на эффективное управление организацией (на примере ООО Милана)

- Налог на доходы физических лиц (Сроки уплаты налога)

- Организационная культура и ее роль в современных организациях ( Функции и типы организационных культур)

- Формирование группового поведения в организации (Групповое поведение и формирование сплоченной группы)

- Налог на прибыль организаций (Анализ расчета налога на прибыль)

- Управление процессом реализации изменений и нововведений (Процесс внедрения инноваций)

- Налог на доходы физических лиц (Социально-экономическая роль подоходных налогов)

- Эффективность менеджмента организации (Исследование менеджмента организации ООО Лотос)

- Налог на добавленную стоимость (Особенности возмещения налога на добавленную стоимость)

- Особенности управления организациями в современных условиях и пути его совершенствования

- Налог на доходы физических лиц (Содержание и структура налогов с физических лиц)

- Проектирование организации (Понятие проектирования организации).