Налог на доходы физических лиц (Сроки уплаты налога)

Содержание:

Введение

В России, как и в большинстве стран мира, подоходный налог служит одним из главных источников доходной части бюджета. Следует отметить, что это - прямой налог на совокупный доход физического лица, включая доходы, полученные от использования капитала.

Вряд ли ошибаются те, кто считает налог на доходы физических лиц одним из самых важных элементов налоговой системы любого государства. Его доля в государственном бюджете прямо зависит от уровня развития экономики. Это один из самых распространенных в мировой практике налог, уплачиваемый из личных доходов населения.

Объектом исследования в данной работе является изучение динамики налоговых поступлений по налогу на доходы физических лиц. Предметом исследования являются социальные, экономические факторы, определяющие потенциал налога на доходы физических лиц в России.

Значимость темы курсовой работы определяется тем, налог на доходы физических лиц является важным и постоянным источником пополнения государственного бюджета. В связи с этим определяется социально-экономическое значение данного налога.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на доходы физических лиц».

Объектом курсового исследования является налог на доходы физических лиц.

Предметом курсового исследования это теоретические аспекты и практические применения налога на доходы физических лиц.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения и расчета налога на доходы физических лиц.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность налога на доходы физических лиц. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие и элементы налога на доходы физических лиц;

- рассмотреть виды налоговых вычетов по налогу на доходы физических лиц;

- изучить порядок и сроки уплаты налога на доходы физических лиц.

Во второй главе планируется рассмотреть и проанализировать применение налога на доходы физических лиц в реальных условиях современной экономики, то есть рассмотреть примеры их расчетов. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть пример расчета налога на доходы физических лиц для сотрудника с детьми;

- рассмотреть пример расчета налога на доходы физических лиц с применением двойного вычета;

- рассмотреть пример расчета налога на доходы физических лиц для лица, не являющегося налоговым резидентом;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность налога на доходы физических лиц», «Практический анализ расчета налога на доходы физических лиц»), заключения, библиографии, приложений.

Глава 1. Сущность налога на доходы физических лиц

1.1. Характеристика элементов налога на доходы физических лиц

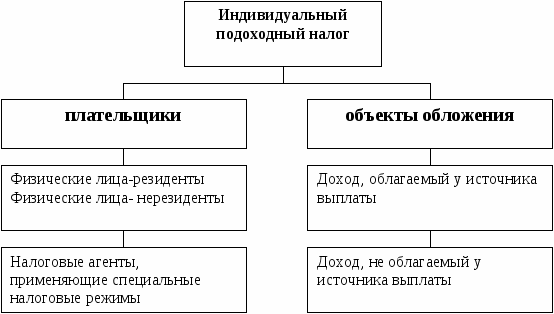

Налогоплательщиками (НП) признаются физ. лица, являющиеся налоговыми резидентами РФ, а также физ. лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Объект налогообложения:

Доход, полученный налогоплательщиками:

- физическими лицами, являющимися налоговыми резидентами РФ - от источников в РФ или за пределами РФ (дивиденды и проценты, полученные от российской организации; страховые выплаты при наступлении страхового случая, доходы, полученные от сдачи в аренду имущества; вознаграждение за выполнение трудовых обязанностей, выполненную работу, оказанную услугу);

- физическими лицами, не являющихся налоговыми резидентами РФ - от источников в РФ.

Не подлежат налогообложению следующие виды доходов:

Государственные пособия, за исключением пособий по временной нетрудоспособности, иные выплаты и компенсации;

Пенсии по государственному пенсионному обеспечению и трудовые пенсии;

Все виды компенсационных выплат (в пределах норм);

Алименты, получаемые налогоплательщиками; и др.

Налоговая база[1]:

Налоговая база - все доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговым периодом: признается календарный год.

Налоговые вычеты: стандартные, социальные, имущественные, профессиональные.

Налоговые ставки:

13%, если иное не предусмотрено ниже; 35% в отношении дивидендов: стоимости выигрышей и призов, в части превыш.2000 рублей;30% в отношении дивидендов, получаемых нерезидентами РФ; 9% в отношении доходов от долевого участия, полученных в виде дивидендов.

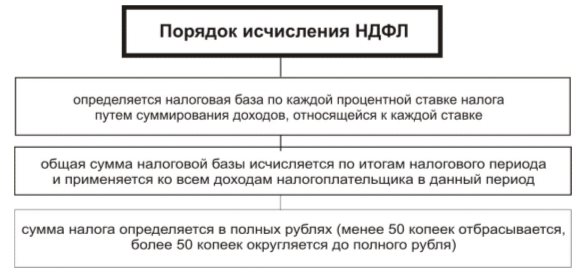

Исчисление налога: сумма налога исчисляется как соответствии налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду.

Отчетность: Налоговую декларацию представляют в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Регулирование налога на доходы физических лиц осуществляется в статье 23 Налогового Кодекса РФ.[2].

Налог на доходы физического лица уплачивают резиденты. Резиденты — частные лица, находящиеся на территории РФ в течение более 183 дней на протяжении 12 месяцев, оплачивают этот налог из всех доходов, получаемых на территории всех субъектов России и за ее пределами. Территориальные границы не имеют значения. Нерезиденты уплачивают обязательный налог только с тех доходов, которые они получают от источников, расположенных исключительно на территории всех субъектов Российской Федерации.

Особенность налога на доходы физических лиц состоит в том, что уплачивает данный налог предприятие, в котором работает сотрудник, с зарплаты которого необходимо удержать налог на доходы физических лиц.[3]

Причем само предприятие не несет никаких затрат. Это работник получает на руки заработную плату, из которой уже вычтена сумма налога на доходы физических лиц и перечислена в государственный бюджет. Данное действие у предприятия является обязанностью[4]. НДФЛ облагаются:

Заработная плата граждан;

Материальная помощь (некоторые ее виды);

Выигрыши и подарки;

Дивиденды, проценты;

Доходы от сдачи и продажи имущества граждан;

Услуги, предоставляемые по заключенным договорам гражданского и правового характера;

Выручка частных предпринимателей, а также частных адвокатов и нотариусов;

Другие виды доходов.

Существуют также такие доходы физического лица, которые в силу закона не подлежат обязательному налогообложению со стороны налога на доходы физического лица. Перечень таких видов доходов предусмотрен Налоговым Кодексом РФ[5].

Известно, что налог на доходы физического лица облагают доход физического лица и перечисляются в государственный бюджет[6].

Налогом на доходы физического лица не облагаются:

- материальная помощь, которая уплачивается при рождении ребенка.

- материальная помощь, которая связана со смертью близкого человека.

- материальная помощь, которая связана со стихийными бедствиями.

- компенсационная помощь, которая выплачивается в том случае, если работник был сокращен.

- государственные выплаты за исключением больничных листов.

- командировочные расходы. Если командировочные были выданы в сумме не менее 700 рублей при проезде по территории РФ и до 2500 рублей при выезде из страны, то с суточных НДФЛ не платится. Не удерживается также налог с расходов, связанных с трансфертом из аэропорта в пункт назначения.[7]

Что касается больничных листов, то в соответствии со ст.217 НК РФ НДФЛ в новой редакции из всех больничных листов в обязательном порядке удерживается НДФЛ, а рабочий или служащий предприятия не зависимо от организационной формы собственности получает пособие с минусом этого налога.

Основным налогоплательщиком налога на доходы физического лица выступает физическое лицо – работник и сотрудник предприятия. В тот момент, когда предприниматель, то есть работодатель, удерживает налог на доходы физических лиц с заработной платы работника, он выступает в роли налогового агента.

Именно предприниматель заполняет всю необходимую отчетную документацию и осуществляет оплату налога в госбюджет. По таким видам доходов, как подарки, выигрыши, налоги и доходы от аренды или продажи имущества, работник (физическое лицо) выплачивает налог самостоятельно. Перед этим он заполняет декларацию, а после предоставляет ее в налоговый орган по месту жительства, а также, выплачивает необходимую сумму в банк, в установленном законодательством порядке. Самостоятельно составляют финансовые отчеты и отчитываются в налоговые органы частные предприниматели.[8]

Таким образом, в заключении данного раздела можно отметить следующее:

- налог на доходы физических лиц – это обязательный налоговый платеж, который осуществляется с доходов работника.

- особенность налога на доходы физических лиц состоит в том, что его уплачивает работодатель. А работник уже получает на руки заработную плату с вычетом данного налога на доходы физических лиц.

- существуют также такие доходы, которые не облагаются налогом на доходы физических лиц. Перечень данных доходов предусмотрен Налоговым Кодексом РФ.

1.2. Налоговые вычеты по налогу на доходы физических лиц

При определении налоговой базы по уплате НДФЛ налогоплательщик имеет право на стандартные, социальные, имущественные и профессиональные налоговые вычеты, то есть при определении налоговой базы доходы в денежной форме могут быть уменьшены на установленные в соответствии с НК РФ вычеты. Вычеты по уплате НДФЛ применяются только в отношении доходов, облагаемых по ставке 13%.

Стандартные налоговые вычеты НК РФ предусмотрены стандартные налоговые вычеты[9]:

1) 3 000 руб. за каждый месяц налогового периода распространяется на 14 категорий налогоплательщиков, в том числе: лиц, получивших заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС, производственном объединении «Маяк»; инвалидов Великой Отечественной войны; инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, полученных при защите СССР, Российской Федерации, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих и др.;

2) 500 руб. за каждый месяц налогового периода распространяется на 15 категорий налогоплательщиков, включая: Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней; лиц, находившихся в Ленинграде в период его блокады в годы

Великой Отечественной; бывших узников концлагерей; инвалидов с детства, а также инвалидов I и II групп; лиц, отдавших костный мозг для спасения жизни людей; граждан, выполнявших интернациональный долг в Республике Афганистан и др.;

3) 1 400 руб. за каждый месяц налогового периода распространяется на каждого первого ребенка и каждого второго ребенка у налогоплательщиков, 3 000 руб. на каждого последующего ребенка. Указанный налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода, превысил 280 000 руб.

Начиная с месяца, в котором указанный доход превысил 280 000 руб., налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Указанный налоговый вычет удваивается в случае, если ребенок является ребенком-инвалидом. Налоговый вычет предоставляется в двойном размере единственному родителю.

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов, исключение составляют вычеты на детей.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка, не переносится, то есть стандартный налоговый вычет не может быть перенесен на следующий налоговый период.

Что касается случаев, когда в течение отдельных месяцев налогового периода сумма стандартных налоговых вычетов окажется больше суммы доходов, облагаемых налогом по ставке 13%, то разница между этими суммами переносится на следующие месяцы этого налогового периода.

Субъект налогообложения налогом на доходы физических лиц имеет право на получение налогового вычета из налогооблагаемой базы, по налогу на доходы физических лиц в следующих вариантах:

1) в размере 3 000 рублей;

2) в размере 500 рублей;

3) в размере 400 рублей[10].

1) Вычет на 3000 рублей имеют право получить лица, которые пострадали в результате катастрофы на Чернобыльской АЭС, испытаниях ядерного оружия, инвалиды Великой Отечественной войны и инвалиды военной службы.

2) Право на получение налоговых вычетов в размере 500 рублей имеют:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- участники Великой Отечественной войны[11];

- лица, находившиеся в Ленинграде в период его блокады;

- бывшие, в том числе несовершеннолетние, узники концлагерей, инвалиды с детства, а также инвалиды I и II групп;

- лица, получившие или перенесшие лучевую болезнь и другие заболевания, связанные с радиационной нагрузкой;

- младший и средний медицинский персонал, врачи и другие работники лечебных учреждений, получившие сверхнормативные дозы радиационного облучения при оказании медицинской помощи в период Чернобыльской катастрофы;

- рабочие и служащие, а также бывшие военнослужащие и уволившиеся со службы лица начальствующего и рядового состава органон внутренних дел, сотрудники учреждений и органов уголовно-исполнительной системы, получившие профессиональные заболевания, связанные с радиационным воздействием на работах в зоне отчуждения Чернобыльской АЭС[12];

- лица, эвакуированные из зоны отчуждения Чернобыльской АЭС;

- родители и супруги военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите Родины;

- граждане, выполнявшие интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия.

3) Налоговый вычет в размере 400 рублей лицо получает, если его доход меньше 40000 рублей. Данный вычет действует до месяца, в котором доход данного лица превысит 40000 рублей.

Причем данный налоговый вычет и право на его получение действует до того месяца, в котором доход налогоплательщиков превысил 280000 рублей. Так предусмотрено НК РФ.

Рассмотрим и проанализируем социальные налоговые вычеты и получаемые налогоплательщиком выгоды.

Право налогоплательщика на уменьшение налоговой базы в отношении доходов, облагаемых налогом по ставке 13%, полученных в налогооблагаемом периоде, на суммы произведенных в этом же налоговом периоде расходов на цели:

- благотворительности в размере фактически произведенных расходов, но не более 25 процентов суммы дохода, полученного в налоговом периоде; - обучения - своё и своих детей, обучающихся по очной форме в возрасте до 24 лет, в размере фактически произведенных расходов, но в совокупности не более 50 000 рублей на каждого ребенка;

- лечения, в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей;

- пенсионных взносов договорам негосударственного пенсионного обеспечения, заключенным налогоплательщиком с негосударственным пенсионным фондом до 120 000 рублей;

- дополнительных страховых взносов на накопительную часть трудовой пенсии.

Социальные налоговые вычеты предоставляются налогоплательщику только на основании предоставленного заявления в письменной форме в тот момент, когда он осуществляет подачу декларации после того, как был окончен налоговый период.

Имущественные налоговые вычеты.

Имущественный налоговый вычет представляет собой право уменьшения налогооблагаемой базы при покупке или продаже собственного имущества[13].

Профессиональные налоговые вычеты.

Право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

- физические лица, которые осуществляют свою профессиональную деятельность не в статусе юридического лица.

- частный нотариус.

- налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

- налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов[14].

Таким образом, в завершении раздела можно прийти к следующим выводам:

- были рассмотрены и проанализированы виды налоговых вычетов, которые предусматривает Налоговый Кодекс РФ.

- существует четыре вида налоговых вычетов: стандартные, социальные, имущественные и профессиональные налоговые вычеты.

- все налоговые вычеты применяются лишь после того, как налогоплательщик подает декларацию о доходах в налоговый орган после окончания налогового периода.

- если налоговым агентом была удержана лишняя сумма налога из дохода налогоплательщика, то данные суммы подлежат возврату, если налогоплательщиком было подано соответствующее заявление.

1.3 Сроки уплаты налога на доходы физических лиц

Порядок и сроки уплаты налога на доходы физических лиц предусматривается Налоговым Кодексом РФ[15]. Основные положения по налогу на доходы физических лиц представлены в приложениях 1,2,3 к данной работе.

Налоговые ставки бывают 4 категорий:

1) налоговая ставка, равная 9%;

2) налоговая ставка, равная 13%;

3) налоговая ставка, равная 30%;

4) налоговая ставка, равная 35%..

1) Налоговая ставка в размере 9% устанавливается только в отношении таких доходов, которые получены от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ.

2) Налоговая ставка устанавливается в размере 13% для доходов, не вошедших в перечень доходов, в отношении которых применяются нижеприведенные ставки[16].

3) Налоговая вставка устанавливается в размере 30% в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций (налоговая ставка 15%)[17];

4) Налоговая ставка устанавливается в размере 35% в отношении следующих доходов:

- если физическим лицом был получен выигрыш, премия, приз, стоимость которого превышает 4000 рублей.

- если физическим лицом была получена страховая выплата по договору добровольного страхования, если физическим лицом была полученная сумма, выше суммы страховой суммы по договорам и т.д.

Таким образом, в заключении данной главы можно прийти к следующим выводам:

- были рассмотрены и проанализированы виды налоговых вычетов, которые предусматривает Налоговый Кодекс РФ.

- существует четыре вида налоговых вычетов: стандартные, социальные, имущественные и профессиональные налоговые вычеты.

- все налоговые вычеты применяются лишь после того, как налогоплательщик подает декларацию о доходах в налоговый орган после окончания налогового периода.

- если налоговым агентом была удержана лишняя сумма налога из дохода налогоплательщика, то данные суммы подлежат возврату, если налогоплательщиком было подано соответствующее заявление.

- налог на доходы физических лиц – это обязательный налоговый платеж, который осуществляется с доходов работника.

- особенность налога на доходы физических лиц состоит в том, что его уплачивает работодатель. А работник уже получает на руки заработную плату с вычетом данного налога на доходы физических лиц.

- существуют также такие доходы, которые не облагаются налогом на доходы физических лиц. Перечень данных доходов предусмотрен Налоговым Кодексом РФ.

- были проанализированы налоговые ставки по налогу на доходы физических лиц, определены, какие категории налогоплательщиков попадают под действие той или иной налоговой ставки.

Глава 2. Налог на доходы физических лиц

2.1. Расчета налога на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) занимает центральное место в системе налогов, взимаемых с физических лиц. В настоящее время порядок исчисления и уплаты НДФЛ регулируется главой 23 НК РФ Налог на доходы физических лиц, вступившей в действие в 2001 году и положившей начало применению совершенно новой системы налогообложения доходов физических лиц, которая сменила действовавшую на протяжении ряда лет систему подоходного налогообложения граждан[18].

Основным новшеством в налогообложении доходов физических лиц было введение плоской шкалы налогообложения и установление четырех налоговых ставок, применяемых к различным видам доходов. Кроме этого, был введен ряд налоговых льгот для физических лиц, установлены доходы, освобождаемые от налогообложения, расширен круг налогоплательщиков и др.

За восемь лет существования НДФЛ не раз подвергался реформированию. Следует отметить, что кардинальных изменений за это время не произошло. В основном реформированию подвергались суммы налоговых вычетов и порядок их представления, корректировались некоторые ставки и виды доходов. Так, например, стандартный вычет на ребенка был увеличен с 300 до 600 руб., при этом с 20 тыс. руб. до 40 тыс. руб. увеличилась предельная величина дохода, при достижении которой прекращается предоставление данной льготы. Размер вычета при покупке и строительстве жилья увеличен с 600 тыс. руб. до 1 млн руб. Кроме этого, изменился порядок предоставления данного вычета работодателям дано право предоставления вычета при наличии уведомления из налогового органа. С 6 до 9 процентов была увеличена ставка НДФЛ по доходам, выплачиваемым в виде дивидендов. Размер материальной помощи, освобождаемой от налогообложения, увеличен с 2 до 4 тыс. руб. Список доходов, не подлежащих налогообложению, дополнен доходами, полученными в порядке дарения от членов семьи и близких родственников .

Ряд поправок, внесенных в 23 главу НК РФ, вступил в силу с 1 января 2009 года. О внесении изменений в статью 218 части второй налогового кодекса Российской Федерации.

Изменение 1: предел предоставления вычетов.

С 1 января 2009 года:

- стандартный налоговый вычет на самого получателя дохода предоставляется до момента достижения размера дохода нарастающим итогом с начала года суммы в 40 000 рублей (ранее – в 20 000 рублей);

- стандартный налоговый вычет на ребенка налогоплательщика – получателя дохода предоставляется до момента достижения размера дохода нарастающим итогом с начала года суммы в 280 000 рублей (ранее – 40 000 рублей).

Как видим, повышение порога предоставления вычета на ребенка до порога регрессии по ЕСН и ПФР является принципиальным. Оно означает, что данный вычет будет влиять на фактический располагаемый доход не только низкооплачиваемых сотрудников, но и сотрудников, чей доход относится к средним заработкам[19].

Изменение 2: сумма вычета.

Стандартный налоговый вычет на самого налогоплательщика в 2009 году не изменяется и по-прежнему будет составлять 400 рублей.

Стандартный налоговый вычет на ребенка налогоплательщика увеличивается и с 1 января 2009 года будет составлять 1000 рублей (в 2005 – 2008 годах – 600 рублей).

Изменение 3: право на выбор родителя, получающего удвоенный вычет

В отношении получения вычетов на детей с 1 января 2009 года в законодательстве об НДФЛ впервые вводится правило выбора родителя на получение вычета.

Это право в статье 218 Налогового кодекса сформулировано так:

«Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета».

Фактически данное правило подтверждает тот факт, что на одного ребенка предполагается две суммы вычета по 1000 рублей (если на ребенка не полагается льготный вычет) и этой суммой семья может распорядиться самостоятельно. Может данный вычет получать каждый из родителей по 1000 рублей, а можно данную сумму объединить.

Такое объединение определенно выгодным будет в том случае, когда для одного из родителей сумма вычета незначительна и предельный размер дохода, дающего право на вычет, достигается очень быстро, а для другого родителя сумма является существенной в отношении дохода[20].

Изменение 4: вычет для одиноких родителей в новой формулировке.

С 1 января 2009 года более однозначно формулируется льгота по НДФЛ в том случае, если родитель у ребенка один:

«Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак».

Раньше такая льгота предоставлялась одиноким родителям – однако определения одиноких родителей Кодекс не содержал. По формулировке, действующей с 1 января 2009 года, если в свидетельстве о рождении ребенка вписаны два родителя, оба живы и не отказались от ребенка, ни один из этих родителей не имеет права пользоваться удвоенным налоговым вычетом вне зависимости от их собственного статуса (состоят или не состоят в браке, уплачивают или не уплачивают алименты, с кем из родителей совместно постоянно проживает ребенок). Поэтому с 1 января 2009 года удвоенный вычет в размере 2000 рублей на каждого ребенка предоставляется только вдовам, вдовцам, а также не состоящим в браке родителям в случае, если второй родитель отказался от родительских прав на данного ребенка или лишен родительских прав, или в том случае, если в свидетельстве о рождении ребенка вписан единственный родитель.

Несмотря на постоянные поправки и дополнения, вносимые в 23 главу НК РФ, ряд научных деятелей и экономистов настаивают на более кардинальном реформировании НДФЛ. Исследование показало, что увеличение стандартного вычета до уровня прожиточного минимума вызовет снижение доли работников с располагаемым доходом ниже прожиточного минимума лишь на 1,8%, а одновременное увеличение порогового значения накопленного дохода, до достижения которого применяется стандартный вычет, приведет к падению этой доли на 3,7%. Что касается обязательств работников по НДФЛ, то они снизятся с 645,7 млрд руб. до 593,4 млрд руб. ( 8,1%) при осуществлении первого варианта реформы и до 561,4 млрд руб. ( 13,1%) при реализации второго варианта, т.е. потери бюджета составят 52,3 млрд руб. и 84,3 млрд руб. соответственно. Таким образом, при значительном росте налогового вычета (с 400 руб. в месяц до величины прожиточного минимума) отмечается весьма незначительное сокращение доли работников с располагаемым доходом ниже прожиточного минимума, но достаточно весомое сокращение поступлений в бюджет[21].

Мероприятия, направленные на легализацию заработной платы, включают в себя контрольно-разъяснительную деятельность; работает комиссия; функционирует горячая линия; ведется агитация в средствах массовой информации и др[22]. По данным управления Федеральной налоговой службы России по Ростовской области, за 8 месяцев на комиссиях различного уровня заслушано около 86 % работодателей, выплачивающих заработную плату ниже прожиточного минимума, установленного в регионе. Из них больше половины работодателей уже представили в налоговые органы документы, подтверждающие увеличение заработной платы. По итогам проведенной работы темп роста среднемесячных поступлений в бюджет по налогу на доходы физических лиц составил 156 %. Таким образом, законодательное закрепление минимальной величины заработной платы на уровне прожиточного минимума сократит издержки налоговых органов по выявлению недобросовестных работодателей, а также значительно увеличит поступления НДФЛ в бюджет. В настоящее время информацию о конвертных схемах выплаты заработной платы налоговые органы получают из свидетельских показаний бывших работников организаций, в основном уволенных не по собственному желанию. Отсюда следует, что росту уровня благосостояния граждан будет способствовать повышение инициативности самих граждан и их помощь налоговым органам в работе по легализации заработной платы.

Самые большие споры, касающиеся реформирования НДФЛ, ведутся по поводу введения прогрессивной шкалы налогообложения. Предлагается введение дифференцированных ставок НДФЛ от 6 до 30% в зависимости от дохода налогоплательщика. Напомним, что плоская шкала налогообложения по НДФЛ была введена в 2001 году, заменив прогрессивную шкалу подоходного налога. Единая ставка НДФЛ в 13% вводилась на пять лет, рассматривалась как временная мера и была направлена на легализацию доходов. На первом этапе введения плоской шкалы ожидалось сокращение поступлений НДФЛ в связи с резким снижением налоговой нагрузки на налогоплательщиков, имеющих доходы выше среднего. Однако начиная с 2001 года поступления НДФЛ значительно возросли. В 2001 году по сравнению с предыдущим годом поступления НДФЛ увеличились на 46,6% при увеличении общих налоговых поступлений в консолидированный бюджет лишь на 31,4%. Тенденция роста поступлений НДФЛ в бюджет наблюдается и в настоящее время. В январе июле 2008 года в консолидированные бюджеты субъектов РФ поступило 493,7 млрд руб. налога на доходы физических лиц, что на 32,4% больше, чем за соответствующий период предыдущего года [9]. Представляется, что введение прогрессивной шкалы налогообложения по НДФЛ в настоящее время подорвет доверие налогоплательщиков к налоговой системе, спровоцирует еще больший рост конвертных схем выплаты доходов, что негативно скажется на поступлениях налога в бюджет.

Сторонники введения прогрессивной шкалы налогообложения по НДФЛ обращаются к опыту развитых стран, где действуют дифференцированные ставки налога на доходы, а максимальные ставки налога нередко превышают 50%. Естественно, что в настоящее время платить НДФЛ по таким ставкам граждане РФ не готовы, а введение прогрессивных ставок на данном этапе вызовет новую волну неплатежей в бюджет. Целесообразно в данном случае обратить внимание на мотивацию граждан некоторых стран уплачивать налоги в полном объеме и в установленные сроки. В РФ система кредитных историй вводится в настоящее время банками для отслеживания количества кредитов, выданных тому или иному налогоплательщику. При отсутствии единых баз данных и соответствующих информационных технологий в налоговых органах о включении в кредитные истории информации о платежах налогоплательщиков в бюджет в настоящее время говорить более чем преждевременно. Однако данная мера могла бы стать существенным стимулом налогоплательщикам уплачивать налоги своевременно и в полной мере[23].

Несмотря на все разногласия, касающиеся перспектив реформирования НДФЛ, не подлежит сомнению тот факт, что рано или поздно придет время кардинальных изменений в порядке налогообложения доходов граждан. В настоящее время база для значительных изменений еще не подготовлена. Поэтому единственным выходом из данной ситуации остается постепенное реформирование, заключающееся в приведении налога в соответствие с современными реалиями: необходим пересмотр размеров ряда вычетов, совершенствование и упрощение процедуры их предоставления. Что касается других перспектив реформирования, то необходимо помнить, что, с одной стороны, должны быть учтены интересы налогоплательщиков, а с другой стороны это не должно привести к сокращению платежей в бюджет.

2.3. Расчета налога на доходы физических лиц с применением двойного вычета

В некоторых случаях стандартный вычет на ребенка можно получить в двойном размере. Таких ситуаций несколько.

Порядок предоставления стандартных налоговых вычетов на детей установлен в подпункте 4 пункта 1 статьи 218 НК РФ[24].

Вернемся еще раз к вопросу о том, кто же имеет право на вычет и кто его предоставляет[25].

Право на стандартный налоговый вычет за каждый месяц налогового периода имеют:

- родители,

-супруг (супруга) родителя,

-усыновители, опекуны, попечители,

-приемные родители,

-супруг (супруга) приемного родителя, на обеспечении которых находится ребенок.

Так гласит НК РФ[26].

Двойной вычет можно получить лишь на основании подтверждающих документов. Речь идет о письменных заявлениях и документах, которые письменно подтверждают право налогоплательщика применить указанный налоговый вычет.

Предоставляет налоговый вычет один из работодателей — налоговых агентов, являющийся источником выплаты дохода, по выбору работника на основании его письменного заявления и документов, подтверждающих право на такой вычет (п. 3 ст. 218 НК РФ).

Если в течение календарного года налоговый агент не предоставлял сотруднику стандартные вычеты или предоставлял их в меньшем размере, по окончании года работник может обратиться за получением вычетов в налоговый орган по месту жительства (п. 4 ст. 218 НК РФ). Для получения вычета он должен представить в инспекцию декларацию по форме 3-НДФЛ и документы, подтверждающие право на такой вычет (письмо Минфина России от 18.01.2012 № 03-04-08/8-5).

В случае трудоустройства сотрудника не с первого месяца календарного года новый работодатель — налоговый агент будет предоставлять ему вычеты с учетом дохода, полученного с начала налогового периода по другому месту работы. Сумму полученного дохода работник должен подтвердить справкой по форме 2-НДФЛ.

Рассмотрим пример. Сотрудница предприятия ООО ПОЛЕТ оформила опекунство над двоими детьми. Одному ребенку 8 лет, другому ребенку 10 лет соответственно.

Так как данная сотрудница предприятия ООО ПОЛЕТ не состоит в браке, то согласно налоговому законодательству, она имеет право на получение двойного вычета[27].

Заработная плата данной сотрудницы составляет 30000 рублей в месяц или 360000 рублей в год. Согласно законодательству налоговый вычет в двойном размере по налогу на доходы физических лиц действует до месяца, в котором доход превышает 280000 рублей[28].

Если говорить о нашем конкретном случае, то порог в 280000 рублей наступает в сентябре. Соответственно с октября месяца, заработная плата сотрудницы облагается в полном размере.

Вычет составляет 1 400 рублей * 2 * 2 = 5 600 рублей на обоих детей. Сумма ежемесячного налога составит 3 172 руб.((30 000 – 5 600) * 0,13) с января по сентябрь при условии неизменности зарплаты[29].

В случае, если сотрудница предприятия ООО ПОЛЕТ оформит брак официально, то с того месяца, в котором она заключила брак, она полностью утрачивает право на двойной вычет по налогу на доход физического лица[30].

Таким образом, в завершении раздела можно прийти к следующим выводам:

- был проанализирован порядок расчета налога на доходы физических лиц при применении и реализации права налогоплательщика на двойной вычет.

- двойной вычет положен к реализации единственному родителю, то есть когда другой родитель отсутствует официально.

- при анализе и расчете налога на доходы физических лиц бухгалтер предприятия должен четко отслеживать период, в котором наступает порог дохода в 280000 рублей. После данного порога право на двойной вычет утрачивается.

- если одинокий сотрудник зарегистрирует официально брак, то он утрачивает право на применение двойного налогового вычета по налогу на доходы физических лиц.

2.3 Расчета налога на доходы физических лиц для лица, не являющегося налоговым резидентом

Для того, чтобы лучше разобрать данный вопрос о получении вычетов у нерезидентов, рассмотрим пример.

Гражданин России проживает постоянно в Германии. Как будет выплачиваться при этом НДФЛ для резидентов/нерезидентов при сдаче жилья, находящегося в РФ, в аренду, от дохода, полученного при его продаже и за пособие на ребенка, получаемое по законам Германии[31].

Налогообложению подлежат доходы, полученные в РФ, если они получены из источников, находящихся в стране. При этом оплата НДФЛ для резидентов/нерезидентов за полученный доход составит либо 13%, либо 30%. Для доходов, облагаемых ставкой 13%, существует право воспользоваться вычетом либо уменьшить доход на сумму расходов, которые налогоплательщик понес при покупке имущества. Для граждан, доход которых облагается ставкой 30%, есть право только уменьшения дохода за счет расходов, которые образовались при приобретении имущества[32].

Если имущество было продано в то время, когда гражданин являлся на конец года резидентом России, то он может воспользоваться либо вычетом, либо уменьшением дохода.

При сдаче в аренду жилья, находящегося в РФ, обязательно уплачивается НДФЛ для резидентов/нерезидентов[33].

Все доходы, полученные нерезидентом за пределами Российской Федерации, облагаются налогом согласно законодательству той страны, где источники дохода находятся.

Далее рассмотрим также пример.

Работник предприятия ООО Х в конце января вернулся на работу из-за рубежа, где он находился последние два года. В мае месяце он устраивается на работу на предприятие ООО Х.

Заработная плата данного работника вышеуказанного предприятия составляет 40000 рублей.

На момент устройства данного сотрудника на работу на предприятие ООО Х он имеет статус нерезидента и его зарплата облагается по ставке 30%. Сумма НДФЛ составит 12 000 руб. (40 000 * 0,3 = 12 000 руб.) Переход в статус резидента возможен по прошествии 183 дней нахождения в стране. Этот срок истечет 22 июля, следовательно, с августа ставка налога будет составлять 13% и величина налога будет 5 200 руб. (40 000 * 0,13= 5 200 руб.)

Рассмотрим также порядок исчисления и уплаты налога на доходы физических лиц с применением налоговых вычетов у лица, которое является нерезидентом[34].

В 2015 году НДФЛ рассчитывается и удерживается при начислении дохода, т.е., начислив зарплату, бухгалтер перечисляет сумму налога в бюджет не позднее дня выдачи зарплаты. С 2016 года станет возможным перечислять НДФЛ на следующий день после выдачи зарплаты.По окончании года на каждого сотрудника компании составляют справку формы № 2-НДФЛ. Предприниматели отчитываются по подоходному налогу, ежегодно предоставляя декларацию формы 3-НДФЛ. Эти сведения представляют в ИФНС раз в год в срок до 1 апреля следующего за отчетным, года. С 2016 года планируется внедрить квартальную систему отчетов по исчислению и уплате подоходного налога[35].

Неуплата, несвоевременная уплата налога или несвоевременное предоставление отчетности, конечно, повлекут штрафные санкции. В стадии разработки находится законопроект, в котором предлагаются внушительные меры воздействия: штраф за непредставление или просроченное представление расчета налога составит 5000 руб. за каждый месяц с момента, установленного законом срока предоставления отчета. Возможна блокировка всех счетов компании. Уплата только части налога повлечет штраф в размере 20% от неоплаченной суммы, а за повторное подобное нарушение штраф составит уже 40%[36].

Таким образом, в заключении можно сделать следующие выводы:

- был проанализирован порядок применения налогового вычета для сотрудника предприятия, который имеет детей.

- особенность данного налогового вычета состоит в том, что дополнительно на каждого ребенка сотрудник имеет право налогового вычета по налогу на доходы физических лиц в размере 1000 рублей.

- также был рассмотрен случай, когда на одного ребенка вычет не распространяется, он лишь учитывается в расчете налога. На второго ребенка налоговый вычет составляет 1400 рублей, а на третьего ребенка 3000 рублей. Следует отметить, что данный налоговый вычет действует лишь до того месяца, когда доход родителя не превысить 280000 рублей.

- был проанализирован порядок расчета налога на доходы физических лиц при применении и реализации права налогоплательщика на двойной вычет.

- двойной вычет положен к реализации единственному родителю, то есть когда другой родитель отсутствует официально.

- при анализе и расчете налога на доходы физических лиц бухгалтер предприятия должен четко отслеживать период, в котором наступает порог дохода в 280000 рублей. После данного порога право на двойной вычет утрачивается.

- если одинокий сотрудник зарегистрирует официально брак, то он утрачивает право на применение двойного налогового вычета по налогу на доходы физических лиц.

- были определены особенности расчета налога на доходы физических лиц с применением налогового вычета лиц нерезидентов.

НДФЛ (ранее - подоходный налог) относится к федеральным налогам. Расчет НДФЛ осуществляют источники выплаты дохода - налоговые агенты. Сумму налога удерживают с дохода получателя. Например, с доходов сотрудника рассчитывают и удерживают НДФЛ - работодатели. Об удержанном и перечисленном в бюджет НДФЛ организации отчитываются в инспекции по форме 2-НДФЛ. Если НДФЛ (подоходный налог) не был удержан при выплате дохода, то налог перечисляется в бюджет налогоплательщиком самостоятельно. При этом у него возникает обязанность сдать и декларацию по налогу (форма 3-НДФЛ).

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

Сущность налога на доходы физических лиц основывается на том, что существует четыре вида налоговых вычетов: стандартные, социальные, имущественные и профессиональные налоговые вычеты. Все налоговые вычеты применяются лишь после того, как налогоплательщик подает декларацию о доходах в налоговый орган после окончания налогового периода. Если налоговым агентом была удержана лишняя сумма налога из дохода налогоплательщика, то данные суммы подлежат возврату, если налогоплательщиком было подано соответствующее заявление.

Налог на доходы физических лиц – это обязательный налоговый платеж, который осуществляется с доходов работника.

Особенность налога на доходы физических лиц состоит в том, что его уплачивает работодатель. А работник уже получает на руки заработную плату с вычетом данного налога на доходы физических лиц. Существуют также такие доходы, которые не облагаются налогом на доходы физических лиц. Перечень данных доходов предусмотрен Налоговым Кодексом РФ.

Так же были проанализированы налоговые ставки по налогу на доходы физических лиц, определены, какие категории налогоплательщиков попадают под действие той или иной налоговой ставки.

Во второй главе был проанализирован порядок применения налогового вычета для сотрудника предприятия, который имеет детей. Особенность данного налогового вычета состоит в том, что дополнительно на каждого ребенка сотрудник имеет право налогового вычета по налогу на доходы физических лиц в размере 1000 рублей. Также был рассмотрен случай, когда на одного ребенка вычет не распространяется, он лишь учитывается в расчете налога. На второго ребенка налоговый вычет составляет 1400 рублей, а на третьего ребенка 3000 рублей. Следует отметить, что данный налоговый вычет действует лишь до того месяца, когда доход родителя не превысить 280000 рублей.

Двойной вычет положен к реализации единственному родителю, то есть когда другой родитель отсутствует официально. При анализе и расчете налога на доходы физических лиц бухгалтер предприятия должен четко отслеживать период, в котором наступает порог дохода в 280000 рублей. После данного порога право на двойной вычет утрачивается. Если одинокий сотрудник зарегистрирует официально брак, то он утрачивает право на применение двойного налогового вычета по налогу на доходы физических лиц. Были определены особенности расчета налога на доходы физических лиц с применением налогового вычета лиц нерезидентов.

Таким образом, в данной работе определена социально – экономическая значимость налога на доходы физических лиц. Это один из самых основных налогов федерального значения в Российской Федерации.

Благодаря поступлениям в государственный бюджет РФ налога на доходы физических лиц, у государства появляется возможность осуществлять экономические программы развития отдельных регионов и государства в целом.

Также при помощи поступлений государство может перечислять данные средства в пользу социально – ущемленным слоям населения страны.

Именно таким образом реализуется социально – экономическая функция налога на доходы физических лиц.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 25.07.2002 г. № 115– ФЗ. «О правовом положении иностранных граждан в Российской Федерации».

3. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

4. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

5. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

6. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

7. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

8. Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. - № 4. – С. 300-311.

9. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

10. Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 834-844.

11. Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. – 2015. - № 8. – С. 529-596.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 242. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 232. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 112. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 105. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 610 ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

- Организационная культура и ее роль в современных организациях ( Функции и типы организационных культур)

- Формирование группового поведения в организации (Групповое поведение и формирование сплоченной группы)

- Налог на прибыль организаций (Анализ расчета налога на прибыль)

- Управление процессом реализации изменений и нововведений (Процесс внедрения инноваций)

- Налоговые отношения (Специфика налогового права)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере кафе «Шампур Project»)

- Налог на добавленную стоимость (Особенности возмещения налога на добавленную стоимость)

- Особенности управления организациями в современных условиях и пути его совершенствования

- Налог на доходы физических лиц (Содержание и структура налогов с физических лиц)

- Проектирование организации (Понятие проектирования организации).

- Земельный налог (Налогоплательщики земельного налога)

- Влияние процесса коммуникаций на эффективное управление организацией (на примере ООО Милана)