Налог на доходы физических лиц (Социально-экономическая роль подоходных налогов)

Содержание:

Введение

Современная экономика испытывает очень сильные глобальные изменения, что в особенности выражается в финансово-экономической нестабильности крупнейших стран мира. В условиях финансово-экономической нестабильности первоочередной задачей для государства становится сохранение стабильного уровня поступления доходов в бюджетную систему, что особенно необходимо для сохранения стабильности социально-экономического развития страны и сохранения ее целостности. В условиях многообразия видов доходов должен вырабатываться и совершенствоваться механизм регулирования каждого вида доходов. Должны существовать механизмы защиты социально уязвимого населения.

Одним из механизмов сохранения стабильного уровня поступления доходов в бюджетную систему и как следствие обеспечение социальной справедливости является политика доходов. Главная задача политики доходов - это прямая помощь наиболее уязвимым слоям населения через систему социального обеспечения и нейтрализацию инфляционного обесценивания доходов и сбережений населения. Государственная политика доходов заключается в перераспределении их через госбюджет путем дифференцированного налогообложения различных групп получателей дохода и социальных выплат.

За прошедшие десять лет в РФ кардинально возросла дифференциация граждан по социальным, имущественным, денежно-доходным признакам. В зарубежной практике для сглаживания подобных противоречий эффективно используются инструменты налогового регулирования, в том числе индивидуальный подоходный налог. Однако в РФ в настоящее время не наблюдаются значительные изменения в совершенствовании подоходного налога граждан с целью достижения социальной справедливости.

Можно утверждать, что появилась необходимость совершенствования в РФ модели налогов на доходы физических лиц. При этом необходимо учитывать все потенциальные возможности данного налога и что немаловажно соответствовать сложившейся в государстве стратегии социально-экономической политики.

Всё вышеизложенное определило актуальность темы данной работы, его цели и задачи, теоретическую новизну и практическую значимость.

Объектом исследования является налоговая система РФ.

Предмет исследования - налогообложение доходов физических лиц

Теоретической основой исследования являются Налоговый Кодекс РФ, труды отечественных и зарубежных ученых, нормативно-правовые акты в сфере налогообложения, публикации в периодической печати.

Информационной базой исследования послужили статистическая отчетность Федеральной службы государственной статистики, информационные ресурсы сети Интернет и фактические данные, опубликованные в периодической печати.

Целью данной работы является выявление основных проблем, противоречий и тенденций в развитии налогообложения доходов физических лиц в России. Для достижения цели необходимо решить несколько задач:

1) Анализ НДФЛ, в том числе выявить характеристику, сущность подоходных налогов;

2) рассмотреть особенности, принципы исчисления и уплаты налогов на доходы физических лиц;

3) изучить тенденции развития системы налогообложения доходов физических лиц в России;

4) выявить основные проблемы и противоречия функционирования современной системы подоходного налогообложения в РФ.

Результаты курсовой работы могут быть использованы в учебном процессе в курсах по экономической теории, государственному регулированию экономики, налогообложению.

Курсовая работа состоит из введения, двух глав, заключения, списка литературы, приложений.

1. Общая характеристика налогообложения физических лиц

1.1. Понятие и принципы налогообложения доходов физических лиц

Доходы, в широком смысле этого слова обозначает денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый период времени.[1] Принципы определения доходов сформулированы в ст. 41 Налогового кодекса России[2] (далее - НК РФ). Законодательство определяет доход как экономическую выгоду в денежной или натуральной форме. Доходами не признаются доходы от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ, за исключением доходов, полученных указанными физическими лицами в результате заключения между этими лицами договоров гражданско-правового характера или трудовых соглашений.

Важную роль в формировании государственных доходов играют налоги.

Налоги как обязательные индивидуально безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения денежных средств на общественные (государственные) нужды, существуют практически со времен возникновения самого общества и государства.[3]

В современном обществе их роль возрастает. Причина этого очевидна. Основная функция налогов - это фискальная функция. Ее сущность в том, что с помощью налогов в бюджете государства образуются денежные средства, необходимые для осуществления функций государства.

По сути, налоги обеспечивают финансовую основу деятельности государства, в связи с этим они являются необходимым условием для его существования. Но фискальная функция налогообложения хоть и является основной, но не единственной. Наряду с фискальными целями налоги преследуют экономические и социальные цели. Важное значение имеют налоги в перераспределении общественных фондов в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории налогоплательщиков.[4]

За счет средств бюджета обеспечиваются соблюдение и защита прав и свобод граждан и осуществление социальной функции государства. С помощью налоговых механизмов финансовые средства направляются на выполнение первостепенных задач государства. Невозможно было бы финансирование предприятий, выполняющих государственный заказ, если в бюджет не поступали бы налоговые платежи. Также не смогли бы функционировать учреждения здравоохранения, образования, армии, правоохранительных органов и т.п. и, как следствие, неосуществимость выплат заработной платы работникам бюджетной сферы.

Налог на доходы физических лиц (НДФЛ) - это основной вид прямых налогов, с полученного от физического лица дохода. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.[5]

Из определения налога видно, что он возникает в связи с доходами физических лиц. Плательщиками этого налога выступают физические лица.

НДФЛ уменьшает доход, полученный физическим лицом, перераспределяя часть дохода в пользу государства. Эту функцию частично исполняет организация, выступающая источником доходов физических лиц. Например, организация удерживает НДФЛ из заработной платы работника, однако, при покупке у физического лица принадлежащих ему вещей, расчет и удержание НДФЛ организация-покупатель не осуществляет.[6]

Основные принципы налогообложения доходов физических лиц.

В литературе по экономике рассматриваются различные принципы построения системы налогообложения.

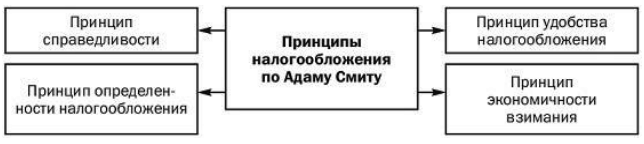

Первая формулировка принципов налогообложения была написана Адамом Смитом в работе «Исследования о природе и причинах богатства народов» (1776 г.). Он предложил подвергать анализу три источника налога: ренту, прибыль и заработную плату.[7] А. Смит опирался на четыре принципа налогообложения (рисунок 1).

Рис. 1. Принципы налогообложения по Адаму Смиту

Принцип справедливости означает, что налог собирается со всех налогоплательщиков постоянно, другими словами «каждый гражданин обязан платить налоги сообразно своему достатку».[8]

Принцип определенности, говорит о том, что налоговая система в течение длительного времени должна сохранять четкость, строгую фиксацию и ясность.

Принцип удобства понимается в прямом смысле этого слова.

Принцип экономичности взимания, в других источниках[9] принцип неотягощенности описывает умеренность в уровне налоговых сумм, т.е. издержки по изъятию налогов должны быть меньше, чем сумма самих налогов.

Делая вывод по принципам, сформулированными А. Смитом, можно заключить, что принцип справедливости напрямую связан с пропорциональным обложением доходов налогоплательщика. Ключевой методологический посыл здесь следующий: равные доходы характеризуют равную платежеспособность. При изменение доходов в положительную или отрицательную сторону платежеспособность также уменьшается или возрастает в абсолютном исчислении, однако способность уплачивать налог остается относительно равной у всех граждан — как богатых, так и бедных.[10]

В основе современных принципов налогообложения доходов физических лиц лежат такие принципы как:

- доходы физических лиц разграничиваются на облагаемые, частично облагаемые и необлагаемые, так называемый принцип равенства.

- налогоплательщиками НДФЛ признаются все физические лица, независимо от принадлежности их к гражданству РФ;

- формирование общего контингента налогоплательщиков по их принадлежности либо непринадлежности к налоговому резидентству РФ, т.е. по этому принципу налогоплательщики делятся на две группы: лица, являющиеся налоговыми резидентами РФ и лица, не признаваемые налоговыми резидентами РФ;[11]

- применение плоских налоговых ставок. Большая часть доходов у физических лиц, имеющих статус налогового резидента РФ, облагается НДФЛ в размере 13%, исключением же является ограниченный перечень доходов, к которым применяются прочие ставки налогообложения. Например, по ставке 35% облагаются доходы в виде любых выигрышей и призов (в сумме превышения сверх 4 тыс. рублей).

- социальная направленность. Очень важный принцип устройства НДФЛ. Осуществляется данный принцип с помощью установленного достаточно широкого перечня доходов физических лиц, не подлежащих налогообложению (ст. 217 НК РФ), также при помощи применения налоговых вычетов из налоговой базы (подробнее далее в работе).

Существуют также принципы налогообложения доходов физических лиц, которые можно рассматривать на законодательном уровне. Они описываются в ст. 3 НК РФ и обозначаются, как основные начала законодательства о налогах и сборах.

Одним из основных элементов налогообложения являются порядок или метод исчисления налога. Опираясь на литературные данные[12] по налогообложению можно выделить несколько главных методов исчисления налогов (таблица 1).

Таблица 1

Методы исчисления налогов

|

Методы исчисления налогов |

Определение метода |

Налогоплательщики |

|

Взимания у источника |

Предполагает, что лицо, выплачивающее другому лицу доход, вычитает из этого дохода подоходный налог и несет ответственность за перечисление его налоговым органам. |

«Налоговый агент» - лицо, обязанное в соответствии с законодательством, исчислять и удерживать у налогоплательщика налоги и перечислять их в соответствующий бюджет (внебюджетный фонд) налогов (статья 24 НК РФ). |

|

Самоначисления («по декларации») |

Предполагает, что налогоплательщики независимо рассчитывают свои доходы, осуществляют все установленные вычеты и рассчитывают сумму налога, подлежащую к уплате в соответствии с представляемой ими декларации. |

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей, осуществляющих деятельность без образования юридического лица, частные нотариусы и другие лица, физические лица, не являющиеся ИП в отношении определенных видов доходов (статьи 214.1 и 228 НК РФ). |

|

Кадастровый метод |

Метод основывается на применении кадастров (Кадастры - периодически составляемые описи), в которых фиксируются все объекты налогообложения. Метод применяется при исчислении поимущественных налогов, объектом обложения выступает имущество, которое находится в собственности налогоплательщика. |

Физические лица |

Каждый метод исчисления налогов характеризуется своими достоинствами и недостатками.

1.2. Социально-экономическая роль подоходных налогов

Большинство развитых стран придают налогам особое значение в решении социальных вопросов общества.[13] Так, налогообложение физических лиц является действенным рычагом по реализации задач социальной политики, которая обеспечивает достойный уровень жизни населения, является одним из эффективных способов социальной поддержки и обеспечения социальной справедливости. Одним из важных условий реализации социальной функции государством, является формирование социальной направленности налогообложения доходов физических лиц с обязательной количественной, качественной, а также непременно объективной оценки.

В современном мире применяются множество моделей и концепций социальной политики и социального налогообложения. Их можно классифицировать со стороны социального или субсидиарного государства, так существуют модели налоговой политики социально-нагруженного и либерально-ограниченного государства.[14] Концепция социального государства предполагает обязанности государства по обеспечению высокого уровня жизни и созданию условий для всестороннего развития личности каждого человека. Тогда как концепция субсидиарного государства, напротив, предполагает предоставление гражданам лишь минимальных гарантий и помощь государства только ограниченному кругу лиц, которые по тем или иным причинам (состояние здоровья, дети - сироты или дети из малообеспеченных семей и т.д.) не могут сами обеспечивать себе достойный уровень жизни.

Для социального государства характерен принцип социальной справедливости, создания равных возможностей всем членам общества через систему финансовых, налоговых и социальных мер поддержки, переход от политического и правового равенства граждан к их социальному равенству, обеспечение приемлемого уровня жизни для социально незащищенных слоев и отдельных граждан, возможность самообеспечения, повышения своего благосостояния. Социальное государство, как конституционный принцип зафиксирован в конституциях таких стран, как Япония, Италия, ФРГ, Испания, Швеция, Португалия и др.[15]

Социальная функция и направленность налогообложения напрямую связаны с моделью финансового обеспечения социальной политики (британской, франко-германской, североевропейской, американской и др.). Социальная функция НДФЛ реализуется посредством сокращения неравенства в распределении доходов, воздействия на уровень доходов, сбережений населения, объем, динамику и структуру внутреннего спроса, качество жизни, демографические и др. показатели социальной сферы. С помощью подоходного налога государство оказывает влияние на социальное обеспечение, охрану здоровья, материнства, детства, медицинскую помощь, общедоступность и бесплатность образования, мотивации труда, реализацию гражданами права на труд, защиту от безработицы, трудовые взаимоотношения в сфере производства, обращения, управления, культуры, науки и др.

В России подоходное налогообложение физических лиц представлено налогом на доходы физических лиц (НДФЛ). Налог на доходы физических лиц участвует в процессе распределения и перераспределения национального дохода, тем самым, прежде всего, реализуется фискальная функция налога. При этом как любой налог, но налог на доходы физических лиц, в особенности, по своей природе обеспечивает перераспределение доходов и сверхдоходов в пользу общественных потребностей. Налоговые поступления по подоходному налогообложению граждан направляются в распоряжение государства, после чего перераспределяются в пользу социально незащищенных слоев населения.

Статистика налоговых поступлений по НДФЛ за 2008-2014 годы в доходах консолидированных бюджетов субъектов Российской Федерации достигла от 26 % до 30,6 %, что в среднем выше доли налога на прибыль организаций.[16]

Однако за рубежом доля подоходных налогов значительно выше, что в огромной мере предопределяет более действенную позицию общественности в отношении мониторинга расходования средств бюджета на социальные нужды.[17]

Например, Швеция как высокоразвитая страна мира в социальноэкономическом аспекте, характеризуется высоким ориентиром государства как активного регулятора в социальной сфере, на выравнивание доходов различных слоев граждан.[18] В Швеции очень высокое налоговое бремя, доля налогов в ВВП значительно превышает 50 %. Налог на доходы физических лиц в Швеции подразделяется на муниципальный и национальный. Ставки национального налога составляют от 31 % до 57 % в зависимости от размера дохода, кроме того, доход от капитала облагается по ставке 30 %. Местный подоходный налог исчисляется по пропорциональной шкале налоговых ставок, которые составляют в разных муниципалитетах от 28,89 % до 34,17 %.

Тем не менее, для Швеции характерна «относительная социальная бесконфликтность».[19]

Налог на доходы физических лиц сегодня является единственным значимым прямым налогом, облагаемым непосредственно с доходов граждан и представляется, что только этот налог должен быть нацелен на обеспечение справедливого перераспределения доходов с тем, чтобы стать основой для осуществления социальной помощи нуждающихся слоев граждан и реализации социальной стратегии государства в целом.

Итак, специфика подоходного налогообложения населения состоит в том, что хотя, как и иные налоги, НДФЛ является индивидуально безвозмездным платежом в пользу государства, можно провести связь между объемом доходов, поступающих в бюджет государства от налогообложения доходов физических лиц, с размером государственных расходов на социальную сферу. В некотором роде размер уплачиваемого подоходного налога физическими лицами определяет стоимостную величину оказываемых государством социальных услуг. Чем выше доля подоходного налога в налоговых доходах бюджетов бюджетной системы государства, тем значительнее уровень такой взаимосвязи. Этому содействует и использование других механизмов бюджетного регулирования.

Специфику НДФЛ как налогового инструмента государственного влияния на общество и экономику определяет его системный характер. Системность подоходного налогообложения состоит в вовлеченности в механизм социального регулирования всех его элементов, что содействует достижению справедливости в распределении национального дохода, и образованию денежного фонда страны для финансирования мер, ориентированных на реализацию социальной стратегии. Следовательно, системный характер НДФЛ выявляется не только в его фискальной и регулирующей функциях, но и в целевой установке на решение социальных задач.[20]

Регулирующая функция налога в общем случае - это его способность стимулировать либо сдерживать воспроизводство, воздействовать на накопление капитала, на величину платежеспособного спроса граждан. Регулирующую функцию можно также разделить на стимулирующую и дестимулирующую. Регулирующая функция налога на доходы физических лиц реализуется через такие элементы подоходного налогообложения как налоговые вычеты, налоговые льготы, налоговые ставки.[21]

Потенциал налога на доходы физических лиц в наиболее полной мере реализуется с помощью составления такого баланса его элементов, когда в бюджет страны мобилизуются максимальные платежи от налога и при этом соблюдается справедливое соотношение доходов разных слоев населения после налогообложения. То есть под потенциалом налога понимается его способность выполнять свойственные ему как экономической категории функции по аккумулированию доходов в бюджет государства, распределению национального дохода, регулированию экономических механизмов.

Налогообложение персональных доходов граждан оказывает влияние на воспроизводство человеческого капитала и рост уровня жизни.[22] Динамика изменения уровня доходов граждан находит отражение в тенденции основных индикаторов, характеризующих развитие экономики. Увеличение доходов населения способствует росту потребления и накопления, а, значит, улучшению уровня жизни, изменению демографической конъюнктуры, росту продолжительности жизни.

Значение НДФЛ как инструмента социальной стратегии государства заключается только в таком распределении национального дохода между различными слоями общества, которое содействует достижению социальной стабильности, обеспечению конституционных прав граждан.

С учетом выявленных особенностей проявления функций НДФЛ, выражающих его экономическую сущность, а также объекта налогообложения - доходов населения, оказывающих прямое влияние на качество жизни, преимущественной ролью НДФЛ является социальная.

1.3. Порядок исчисления и уплаты НДФЛ в РФ

НДФЛ (или подоходный налог) представляет собой «зарплатный» налог, потому что одним из аспектов его удержания является выплаченный работодателем доход. С другой стороны, любой иной доход физлица, не связанный с получением заработной платы, также может подлежать налогообложению. Рассмотрим далее, что является объектом обложения НДФЛ, а что им не может быть по закону.

Налоговый кодекс (НК) в ст. 209 определяет объект налогообложения как доходы, которые получают физические лица, находящиеся в РФ в течение 183 дней из 12 месяцев (налоговые резиденты). Доходы могут быть получены как в РФ, так и за ее пределами. Для налоговых нерезидентов НДФЛ облагаются доходы, полученные в РФ. Однако определенные виды доходов (ст. 217 НК) не облагаются НДФЛ.

Наиболее часто встречающиеся объекты НДФЛ[23]:

1. Страховые выплаты. Под страховыми выплатами имеются в виду страховые премии, выплаченные при наступлении страхового случая. Эти суммы являются объектом НДФЛ, за исключением страховых выплат, указанных в ст. 213 НК РФ, например, договор добровольного страхования автомобиля;

2. Авторские права. Все выплаты авторам по авторским договорам облагаются НДФЛ. Обычно это удержание делает сторона, приобретающая право пользования произведением. Правда, в этом случае доход может быть уменьшен на профессиональный вычет (ст. 221 НК РФ);

3. Сдача недвижимости в аренду. Причем если физическое лицо сдает в аренду имущество юридическому лицу, то удерживать и уплачивать НДФЛ будет юрлицо-арендатор (ст. 226 НК РФ);

4. Реализация недвижимого имущества. Учитывая нововведения, согласно закону от 29.11.2014 № 382-ФЗ, имущество, зарегистрированное с 01.01.2016 (кроме переданного от родственников по договору дарения), при продаже не будет облагаться НДФЛ только после владения им пять и более лет;

5. Трудовые договоры, пенсии, стипендии;

6. Аренда транспортных средств. В этом вопросе дела обстоят так же, как и с арендой недвижимости.

Налогоплательщики НДФЛ и налоговая ставка

Ставка налога - это доля налоговой базы, которую налогоплательщик платит в бюджет. Она назначается НК и выражается в процентах.[24] У НДФЛ достаточно большое разнообразие ставок. Самой известной и распространенной является ставка 13%. Но кроме нее существуют и другие ставки, которые определены в ст. 224 НК.

От чего зависит применение той или иной ставки? Основными являются два критерия:

- принадлежность физлица к налоговым резидентам;

- источник получения дохода.

В соответствии со ст. 224 НК РФ ставки НДФЛ могут быть следующими:

13% - по выплатам резидентам по трудовым контрактам, а также:

- Нерезидентам высокой квалификации;

- Переселенцам;

- Сотрудникам из ЕАЭС.

30% - по выплатам нерезидентам, в частности:

- по прочим доходам специалиста с высокой квалификацией;

- по доходам бывшего переселенца.

Подробнее остановимся на вопросе разграничения ставок НДФЛ для иностранцев.

Понятие «налоговый резидент» определено в п. 2 ст. 207 НК РФ. Для указанных лиц удержание НДФЛ осуществляется по более низким ставкам.

Среди отмеченных требований к налоговому резиденту важным фактором является подтверждение указанного статуса.

Как уже выяснилось, выплаты нерезидентам облагаются по ставке 30%. Однако на практике бывают случаи, когда иностранный гражданин получает статут резидента РФ в середине года. В этом случае необходимо сделать перерасчет налога с учетом изменившейся ставки НДФЛ.

Чтобы не завысить (или, наоборот, не занизить) налог, нужно точно разграничить сроки, на которые приходились выплаты в качестве нерезидента и резидента.

Существует исключение, при котором иностранцу можно применять пониженную ставку НДФЛ. Для этого нужно быть нерезидентом из ЕАЭС. Период возникновения данной преференции указан в статьях «С 01.01.2015 работники из стран ЕАЭС имеют право на «резидентскую» ставку НДФЛ».

Начисление НДФЛ

Начисление налога происходит следующим образом: из налогооблагаемой базы исключается сумма вычетов, а оставшаяся величина умножается на налоговую ставку.[25]

В практике бывают ситуации, когда НДФЛ начисляется не с заработной платы работников, а с сумм, которые приравниваются к доходам. Например, если организация арендует жилье сотруднику, выдает подарки детям работников на новый год, материальную помощь. Много вопросов вызывают расходы работников в командировках.

Увеличение ставки НДФЛ с дивидендов в 2015 году стало одним из законодательных новшеств. Начиная с этого момента размер ставки НДФЛ с дивидендов, выплаченных с начала 2015 года, составляет 13%. Относительно нерезидентов ставка налога по дивидендам осталась прежней и составляет, как и за прошлые периоды, 15%.

Удержание НДФЛ

НДФЛ - такой налог, который уменьшает сумму доходов физических лиц перед их выплатой. Это значит, что, прежде чем выплатить доход (заработную плату, дивиденды, выигрыши, проценты по вкладам и др.), организация (или ИП) уменьшает сумму дохода на сумму НДФЛ и только после этого выплачивает ее физическому лицу.[26] Организация в данном случае выступает в роли налогового агента, который декларирует и уплачивает налог. Ст. 226, 226.1 НК регламентирован порядок и сроки уплаты НДФЛ налоговыми агентами.

Декларация по НДФЛ предоставляется в налоговые органы по форме 3- НДФЛ, форма которой была утверждена приказом Минфина РФ от 24.12.2014 №ММВ-7-11/671. Декларация составляется налогоплательщиками в том случае, если они самостоятельно производят уплату налога в бюджет. Это относится к ИП на ОСНО, нотариусам, адвокатам, некоторым категориям иностранных граждан, работающих в РФ, и другим физическим лицам, которые получают доходы не от работы по найму, а, например, от сдачи имущества в аренду, выигрышей и пр. Эту декларацию заполняют также те, кто оформляет документы для получения социального или имущественного вычета.[27]

2-НДФЛ является отчетом налогового агента о начислении доходов и удержании НДФЛ с работников. Такие отчеты предоставляются в ФНС. В них должны быть перечислены все доходы, которые сотрудник получил по месту работы, а также предоставленные ему социальные вычеты и удержанный НДФЛ.

Справку по форме 2-НДФЛ также может запросить сам работник: ее часто требуют в банках при оформлении кредита, она необходима, если нужно получить социальный и имущественный вычеты.

Уплата НДФЛ.

После расчета и начисления НДФЛ его нужно перечислить в бюджет.

Законодательство позволяет вернуть переплату по НДФЛ.

С 2016 года в гл. 23 НК был внесен ряд изменений:

Введено понятие инвестиционных вычетов (ст. 219. 1 НК).

При заключении договора страхования жизни длительностью более 5 лет можно заявлять социальный вычет (подп. 4 п. 1 ст. 219 НК).

Стал более конкретным перечень доходов, полученных за пределами РФ (подп. 1 п. 3 ст. 208 НК).[28]

Уточнено, что НДФЛ не облагается компенсация родителям за посещение их детьми детского сада, если она предусмотрена законом «Об образовании в РФ» от 29.12.2012 № 273-ФЗ. Если компенсация выплачивается за счет средств работодателя, то она должна облагаться НДФЛ.

С 2016 года у налоговых агентов появляется еще одна обязанность - ежеквартально отчитываться по НДФЛ.

Льготы по НДФЛ позволяют налогоплательщикам сократить свои налоговые платежи в бюджет РФ.

В соответствии со ст. 56 НК РФ под льготой понимается возможность получения частичного или полного освобождения от налога. С учетом норм гл. 23 НК РФ использование данной преференции производится 2 способами:

- за счет вычетов;

- с помощью не облагаемых налогом операций.

Неуплата НДФЛ и ее последствия

Неуплата НДФЛ - причина, которая обязывает налоговые органы привлечь к ответственности налогоплательщика, однако на практике существуют такие ситуации, которые позволяют снизить наказание.

Ответственность по НДФЛ наступает в следующих случаях:

Если налогоплательщик не произвел оплату налога или оплатил его, но не в полной сумме;

Если плательщик не отчитался по установленным для НДФЛ формам или допустил в них ошибки.

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций. Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

На сегодняшний день существующие штрафы за такое нарушение составляют до 40% от неуплаченной суммы, что все же не очень пугает нарушителей. В связи с этим планируются поправки в НК.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени.

Вычеты по НДФЛ

Вычеты - это те суммы, на которые можно уменьшить налогооблагаемую базу или, другими словами, доход. При этом и сумма НДФЛ к уплате также уменьшится. Все, что касается вычетов по НДФЛ, без преувеличения волнует практически каждого.

Право на имущественный вычет при приобретении недвижимости получают все физлица, доходы которых облагаются НДФЛ.

Сотрудник имеет право обратиться с заявлением на предоставление имущественных вычетов НДФЛ в 2016 году не только в органы ФНС, но и непосредственно к работодателю.

Закон дает возможность использовать налоговые вычеты, однако только в том случае, если соблюдены все правовые и налоговые тонкости.

2. Проблемы и перспективы развития подоходного налогообложения в РФ

2.1. Проблемы и противоречия подоходного налогообложения в РФ

В настоящее время главной проблемой подоходного налогообложения является нахождение наилучшего соотношения между социальной справедливостью и экономической эффективностью этого налога. Т.е. необходимо установление таких ставок налога, которые бы обеспечивали предельно справедливое перераспределение доходов и при этом ущерб интересов налогоплательщиков от налогообложения был минимальный. Данная проблема имеет осложнение, связанное с расстановкой приоритетов на разных этапах экономического развития между экономической эффективностью и социальной справедливости, в соответствие с чем и выбирается шкала налогообложения.

НДФЛ является федеральным налогом. Однако, при этом он, начиная с 2002 года, полностью зачисляется в консолидированные бюджеты субъектов РФ и является одним из ведущих источников формирования их доходов.

Рассмотрим основные проблемы налога на доходы физических лиц, которые существуют в настоящее время.

1. Достижение наилучшего соотношения между экономической эффективностью и социальной справедливостью налога. Он, прежде всего, связан с потреблением, и в той или иной мере он может его стимулировать либо минимизировать. Данная проблема наиболее сложна, так как на общих этапах развития экономики ставится выбор приоритета между социальной справедливостью и экономической эффективностью налога, в соответствии с чем и выбирается шкала налогообложения.

2. Низкий уровень доходов населения нашей страны по сравнению с развитыми странами. Особенно остро стоит проблема в периоды экономического кризиса, когда заработную плату уменьшили у большинства граждан до прожиточного минимума.

3. Применяемые вычеты по НДФЛ. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет - это часть дохода, которая не облагается налогом. Проблема заключается в том, что не выполняется их основная функция - регулирующая. Большинство граждан не знают о том, что имеют право на ежегодный возврат денежных средств из бюджета государства, а достигается это путем предоставления им налоговых вычетов.

4. Система контроля налоговых органов за чрезмерными доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100%-ю собираемость налогов, так как сама налоговая система недостаточно развита и требует реформирования.

5. В российской практике наблюдается массовое укрывательство от налогов людей (теневые доходы), имеющих достаток выше среднего, особенно при сдаче в аренду собственного имущества, незарегистрированной частной практике по образовательной деятельности.

6. Проблема выбора ставок налога на доходы физических лиц.

7. Трудности администрирования страховых взносов.

8. Основная налоговая нагрузка в России приходится на малообеспеченные слои населения, а не на богатых граждан, особенно собственников средств производства, у которых помимо официальных доходов, являющихся налоговой базой по НДФЛ, имеется возможность относить свои расходы на стоимость производимой продукции, таким образом, уходя от налогов и к тому же занижая налог на прибыль организаций, чего начисто лишены малоимущие, не собственники средств производства. В конечном итоге наращивание собственности у современных российских бизнесменов происходит за счет чрезмерной дифференциации богатства на одном полюсе и нищеты на другом.

Остановимся на каждой проблеме, подробно пояснив некоторые из них.

Во-первых, проблема выбора ставок налога на доходы физических лиц. В настоящее время к различным видам доходов физических лиц применяются следующие ставки. Следует отметить, что ставки налога на доходы физических лиц являлись не только в России, но и в мире наиболее часто меняющимся инструментом механизма регулирования налогообложения доходов физических лиц.

Еще недавно обычными казались налоговые ставки на уровне 70-90% на «сверхдоходы». Однако опыт, накопленный странами, использующими прогрессивное налогообложением, выявил ее положительные и отрицательные стороны. Так как налоговая прогрессия может оказать отрицательное воздействие на экономический рост, снизить мотивацию к деловой активности, к инвестированию и формированию капитала, в последнее время наблюдается тенденция - снижение как максимальных так и минимальных налоговых ставок. Тем не менее, и сегодня в ряде стран существуют достаточно высокие ставки (см. приложение 1).

Кризисные явления, происходящие в российском обществе, заставляют задуматься об увеличении поступлений налога на доходы физических лиц за счет за счет введения дифференцированной шкалы в зависимости от размера дохода, что позволит уменьшить налоговую нагрузку физических лиц с низкими доходами и соответственно увеличит ее на обеспеченную часть населения.

Актуальность решения этой проблемы можно объяснить тем, что именно подоходный налог в основном определяет величину налогового бремени граждан. В данное время активно ведутся дискуссии по вопросу, связанному со справедливостью принятых ставок по НДФЛ. Например, в январе 2010 года в Государственной думе обсуждался вопрос о внесении изменений в главу 23 части второй Налогового кодекса РФ, где рассматривается прогрессивная ставка налогообложения, предложенные ставки приведены в таблице 2.

Таблица 2

Ставка налогообложения доходов физических лиц, предложенная Государственной думой

|

Размер дохода физического лица |

Налоговая ставка |

|

До 52 000 руб. |

10 процентов |

|

От 52 001 руб. до 600 000 руб. |

5 200 руб. + 13 процентов с суммы, превышающей 52 000 руб. |

|

От 600 001 руб. до 1 400 000 руб. |

76 440 руб. + 15 процентов с суммы, превышающей 600 000 руб. |

|

От 1 400 001 руб. до 1 800 000 руб. |

196 440 руб. + 18 процентов с суммы, превышающей 1 400 000 руб. |

|

От 1 800 001 руб. |

196 440 руб. + 18 процентов с суммы, превышающей 1 400 000 руб. |

Однако при принятии решений о введении дифференцированной ставки необходимо помнить, что это обяжет налогоплательщиков, получающих доходы в различных организациях, представлять декларации по форме 3-НДФЛ и соответственно увеличит расходы на налоговое администрирование данного налога. Кроме того, налоговым органам придется усилить контроль за организациями, т.к. ряд из них будут уменьшать «легальный» фонд оплаты труда. Переход к прогрессивной шкале НДФЛ целесообразно осуществлять после выхода мировой и российской экономики из финансового кризиса.

Рассмотрим возможную проблему, связанную с теневыми доходами населения. Для этого необходимо проанализировать динамику поступлений НДФЛ и динамику роста доходов населения, поскольку поступления НДФЛ напрямую зависят от динамики роста дохода населения.

По объёму поступлений в консолидированный бюджет РФ НДФЛ занимает третье место, что составляет 9,57 % или 1995,8 млрд. руб. Доходы консолидированного бюджета от данного налога растут ежегодно.

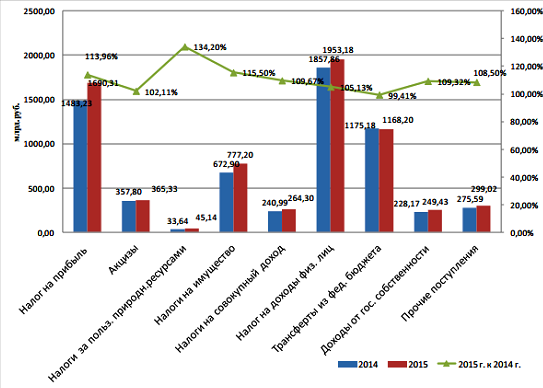

Так, по состоянию на 1 октября 2015 г. доходы консолидированных бюджетов субъектов РФ сложились в сумме 6812,1 млрд.руб. (12,8% ВВП). По сравнению с аналогичным периодом 2014 г. они увеличились на 7,7%, что существенно ниже темпов инфляции (рисунок 2).

Из рисунка видно, что основным источникам доходов консолидированного в бюджет субъектов РФ является налог на доходы физических лиц, который составляет на 2015 год 1953,18 млрд. руб., он выше по сравнению с предыдущим годом на 95,32 млрд. руб. Отношение показателя 2015 года к 2014 составило 105,13 %.

Рис. 2. Доходы консолидированных бюджетов субъектов РФ, 2014 г. и 2015 г.

Анализируя гистограмму доходов консолидированных бюджетов субъектов РФ, можно утверждать, что практически по всем видам доходов субфедеральных бюджетов (исключение составляет трансферты из федерального бюджета) наблюдается превышение прошлогодних значений. Так, поступления налога на доходы физических лиц выше показателей аналогичного периода - на 5,13%. Однако, этот рост не компенсирует темпы инфляции. Этот результат достигается за счёт таких факторов как, общий объём производства и продаж; численность населения регионов, коэффициент урбанизации; миграция крупных бюджетообразующих налогоплательщиков; снижение уровня безработицы; уровень и динамика заработной платы; рост МРОТ и др.

Как видно из гистограммы налоговые поступления в консолидированный бюджет Российской Федерации формируются в значительной мере поступлениями НПО и налога на доходы физических лиц (НДФЛ).

Рассмотрим, как изменяются денежные доходы населения за рассматриваемый период (таблица 3). Для этого показателя, также посчитаем темпы роста.

Таблица 3

Динамика изменения денежных доходов населения[29]

|

Год |

Среднедушевые денежные доходы в месяц, рублей |

Реальные денежные доходы, в % к п редыдущему году |

|||

|

РФ |

Темп роста, в % к предыдуще му году |

Томская область |

РФ |

Томская область |

|

|

2010 |

18 958 |

- |

15 070 |

105,9 |

103,2 |

|

2011 |

20 780 |

109,6 |

16 516 |

100,5 |

101,5 |

|

2012 |

23 221 |

111,74 |

18 027 |

104,6 |

101,2 |

|

2013 |

25 928 |

111,65 |

20 429 |

104 |

105,7 |

|

2014 |

27 765 |

107,08 |

21 549 |

99,5 |

98,5 |

|

2015 |

30 514 |

109,9 |

н/д |

н/д |

н/д |

Сопоставив данные таблиц по показателю темпа роста, видна зависимость между показателями среднедушевого денежного дохода населения и суммой НДФЛ является прямой, т.е. при возрастании одного показателя происходит увеличение другого.

По данным проведенного исследования можно утверждать об отсутствие теневых доходов населения. Однако для более полного и достоверного вывода необходимо рассмотреть и другие факторы, влияющие на динамику налоговых поступлений НДФЛ, такие как среднегодовая заработная плата; численности населения, занятого в экономике; индекс роста потребительских цен (инфляция).

Несмотря на положительные изменения в области доходов и уровня жизни населения, продолжают сохраняться высокая дифференциация населения по уровню доходов и большие объемы бедности. Число россиян (без учета жителей Крыма и Севастополя), живущих за чертой бедности, по данным Росстта в 2015 году составило 20,3 млн. человек (14,1% от общей численности населения России). [30]

2.2. Перспективы развития подоходного налогообложения физических лиц в РФ

Действующий в настоящий момент в России подоходный налог с плоской 13-процентной ставкой был введен в действие с 1 января 2001 года.

Налоговый кодекс вводил плоскую шкалу налогообложения, а затем должны были следовать упрощение системы сбора налогов, легализация зарплаты и повышение привлекательности России для частных инвесторов, но такой эксперимент практически не дал положительных результатов. Раньше по оценкам укрывали 36 % доходов, а после введения плоской шкалы - 32 %. Если говорить в масштабах бюджета Российской Федерации, выходят потери в размере 20-25% от расходов всей бюджетной системы страны (рост коррупционных поборов почти в 10 раз, 1-1,5 трлн. руб. потерь за счет неэффективного и нецелевого использования бюджетных средств).

С введением плоской шкалы налогообложения усиление разницы между богатыми и бедными продолжало расти, что вызывало протест у основной части населения, который повлек за собой социальную дестабилизацию общества. В довершение ко всему плоская ставка НДФЛ противоречит с регрессивной шкалой страховых взносов в государственные внебюджетные фонды. Можно утверждать, что действующие страховые взносы носят явный антисоциальный характер: они взимаются только с части з/п. Размер этого налога сегодня составляет 30%. После превышения предельного порога страховые взносы начисляются по ставке 10%. Таким образом, тот, кто зарабатывает 60 000 в месяц рублей, в процентном соотношении уплачивает во внебюджетные фонды около 25% от начисленной заработной платы. А тому, кто зарабатывает 30 000 в месяц, придется уплатить во внебюджетные фонды 43% от кровно заработанных денег.

Из этого следует вывод, что существующая налоговая система является регрессивной, т.е. более богатые платят в виде налога меньшую часть своего дохода.

Перспективы введения прогрессивного налогообложения активно обсуждаются на всех уровнях. Чаще всего требования о введении прогрессивной шкалы высказывают оппозиционные партии в своих программах («Справедливая Россия» - организация акций протеста, КПРФ - подготовка законопроекта о внесении изменений в Налоговый кодекс РФ).[31]

Коснемся вопроса, связанного с социальным напряжением, который для современной России является особенно актуальным. Децильный коэффициент - соотношение доходов 10% наиболее и 10% наименее обеспеченного населения равен 15,3. Прогрессивное налогообложение должно способствовать усилению поддержки граждан с низкими доходами за счёт увеличения налоговой нагрузки на граждан с высокими доходами.[32] 1% населения в Российской Федерации получает около 40% совокупных доходов. Для сравнения в США на долю 1% наиболее богатых приходится 5% национального дохода.

Фракция КПРФ подготовила законопроект о прогрессивном налогообложении. Разработчиком законопроекта является депутат фракции КПРФ А.В. Багаряков. КПРФ предлагает введение прогрессивной шкала налога, предполагающей.[33]

Рассмотрим подробнее, обращаясь к таблице 4.

Таблица 4

Прогрессивной шкала налога, предложенная КПРФ

|

Доход граждан, руб. в год |

Ставка налога, % |

|

60 000 (примерный уровень прожиточного миниммума) |

13 - 5 |

|

от 60 000 до 600 000 |

15 |

|

от 600 000 до 3 000 000 |

25 |

|

от 3 000 000 до 12 000 000 |

35 |

|

свыше 12 000 000 |

45 |

Согласно финансовому обоснованию законопроекта, в результате принятия закона в государственный бюджет дополнительно поступит примерно 2,1 трлн. рублей в год.[34]

Таким образом, прогрессивная ставка НДФЛ создает условия, способствующие активизации предпринимательской деятельности и росту производственных инвестиций и, наоборот, препятствует нерациональному растрачиванию доходов на приобретение элитной недвижимости, предметов роскоши и престижное потребление.

Однако внедрение прогрессивной шкалы в свое время не привело к положительному эффекту. В стране есть огромное социальное неравенство: в России богатое население зарабатывает в несколько десятков раз больше бедного. Отсюда становится очевидным, что по данным опросов, проведенных в конце 2014 - 2015 гг., за увеличение налоговой нагрузки на богатых проголосовало более 60 % респондентов. Существует вопрос об эффективной альтернативе прогрессивного налогообложения. Такой альтернативой может служить налог на роскошь, а именно «восстановление социальной справедливости», что государство следует негласному принципу «богатые должны платить больше», а это, безусловно, отразится на «рейтинге доверия» государству. Таким образом, налог на роскошь поможет уменьшить классовую ненависть бедных по отношению к богатым. Именно акцент на социальную сторону - основной аргумент в пользу введения налога на роскошь.

На сегодняшний день, наиболее проработанный законопроект имеется у «Справедливой России». Под действие налога на роскошь попадают объекты недвижимости стоимостью свыше 30 млн. руб. и транспортные средства свыше 3 млн. руб. По подсчетам, это примерно 200 тыс. квартир и особняков и около 100 тыс. транспортных средств. Предлагается зачислять налог полностью в федеральный бюджет. Что касается ставок налога, эсеры предлагают установить 0,3% на жилые дома, квартиры, дачи, земельные участки стоимостью от 30 до 50 млн. руб. На объекты стоимостью от 50 до 100 млн. руб. ставка составит 0,6%, от 100 до 150 млн. руб. - 1%, свыше 150 млн. руб. - 5%. Для транспортных средств, морских, речных и воздушных судов предложена другая шкала: на имущество стоимостью от 3 до 5 млн. руб. ставка налога установлена в размере 1%, от 5 до 20 млн. руб. - 3%, от 20 до 60 млн. руб. - 5%, свыше 60 млн. руб. - 7%.

Согласно авторам законопроекта, избежать налога на роскошь, например, зарегистрировав жилую недвижимость или автомобиль на фирму, не удастся. Помещения, принадлежащие организациям, не будут облагаться этим налогом, только если используются для основной деятельности. Законопроектом специально оговаривается, что данным налогом будут облагаться и объекты незавершенного жилищного строительства вместе с земельными участками по истечении трехлетнего срока строительства. Это, в частности, должно помочь решить проблему налогообложения недвижимости, которая сознательно не регистрируется собственниками как «недострой».

Однако противники введения «роскошного» налога сходятся во мнение, Так, введение такого налога может спровоцировать отток капитала из страны, что явно не пойдет на пользу экономике России. Кстати, с такой негативной тенденцией столкнулись в ряде стран, где действовал данный налог. И без того, очень богатые люди РФ не регистрируют свои самолеты и яхты в нашей стране, а если будет введен налог, то эта практика еще более усугубится.

Рассмотрим вопрос, касающийся администрирования налога на роскошь. Предметы, облагаемые серьезным налогом на роскошь, богатые обязательно будут прятать. В некоторых странах налоговые инспекторы устраивают специальные рейды, чтобы найти эти предметы роскоши, за счет чего обеспечивается высокий уровень налоговых поступлений. Есть сомнения, будет ли эта мера работать в России. В свете этой проблемы с трудом можно себе представить, что введение налога на роскошь принесет значительный экономический эффект.

Также существует проблема, связанная с техническими и организационными вопросами. Так, для того, чтобы обложить новым налогом те же особняки, необходимо нанимать оценщиков и проводить независимую рыночную оценку. Владельцы элитной недвижимости за свой счет это делать не будут. Следовательно, данные расходы лягут на бюджет.[35]

Так же ребром встает вопрос о двойном налогообложении: этот феномен возникнет из-за того, что указанные в проекте предметы роскоши по действующему НК РФ уже являются объектами налогообложения - с их стоимости исчисляется и уплачивается налог. Если после принятия законопроекта в НК РФ добавят новую главу о налоге на роскошь, будут ли скорректированы другие главы? Если нет, то налоговая нагрузка превысит все разумные границы.[36]

В заключении перспектив налога на роскошь отметим, что закон о налоге на роскошь нужно взвешивать очень долго и основательно. При подробном изучении вопроса выясняется, что сложностей и подводных камней во внедрении этой меры предостаточно.

Заключение

Завершая исследование, следует отметить, что в России введение плоской шкалы налогообложения обосновывалось необходимостью повышения уровня собираемости налогов, искоренения схем сокрытия реальных зарплат, снижения количества лиц, уклоняющихся от налогов. Однако нововведение себя не оправдало: по данным ФНС, за 10 лет сбор этого налога в ВВП не превысил 4 % (такой показатель намного ниже, чем в других государствах). Поэтому эффект от введения плоской шкалы оказался не слишком эффективным.

Значительный дополнительный вклад в бюджет государства может дать введение прогрессивной шкалы НДФЛ. Однако, простое, механическое изменение системы ставок НДФЛ является экономически неверным. Для желаемого эффекта потребуется комплексная коррекция многих составляющих налоговой системы.

К основным предложениям, носящий рекомендательный характер, по совершенствованию НДФЛ можно отнести следующее.

1. Введение прогрессивной ставки налога. Действующую ставку в 13% предлагается сохранить только для дохода до 2 млн. рублей в месяц, либо до 24 млн. рублей в год. С дохода, превышающего 24 млн. рублей, предлагается взимать налог со ставкой 25%. В отношении доходов от 100 млн. рублей до 200 млн. рублей - 35%, а от 200 млн. рублей - 50%.

2. В основу определения необлагаемого минимума дохода следовало бы положить экономически обоснованную, вполне реальную величину прожиточного минимума работающего человека, ежеквартально индексируемую с учетом уровня инфляции, сложившегося в целом по стране. При расчете необлагаемого минимума дохода налогоплательщика, несомненно, важно также учитывать число детей, находящихся на его обеспечении. Для таких налогоплательщиков следовало бы предусмотреть процентные надбавки к необлагаемому минимуму дохода.

3. Увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы. Средства, высвобождаемые в связи с применением налогового вычета на детей в размере прожиточного минимума ребенка, учитывая средний уровень заработной платы по стране, будут использоваться подавляющим большинством налогоплательщиков для приобретения различных детских товаров. Это как раз будет стимулировать производство детских товаров благодаря созданию дополнительного платежеспособного спроса.

4. Ужесточение контроля по собираемости налога на доходы, в первую очередь с тех лиц, у которых доход превышает средний уровень. Для решения указанной задачи предусматривается установить обязанность налоговых агентов ежеквартально представлять в ФНС расчёт исчисленных и удержанных сумм НДФЛ.

5. Применение программы по созданию общегосударственного информационного комплекса с целью организации контроля по движению наличных денег (так как в нашей стране он значительно ослаблен, что в итоге позволяет обналичивать денежные средства сверх установленной нормы, вследствие чего создаются условия для выплаты заработной платы в конвертах).

Подводя итог по изложенной теме, можно констатировать, что система подоходного налогообложения граждан несовершенна в качественном преобразовании. Все вышеперечисленные меры по совершенствованию налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов граждан. Рассмотренные предложения по совершенствованию направлены на упрощение механизма исчисления и уплаты НДФЛ и, как следствие, на повышение роли НДФЛ в налоговых доходах бюджетов.

Список использованных источников

Нормативные правовые акты

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146 -ФЗ (ред. от 28.12.2016) // Собрание законодательства РФ. – 1998. - № 148-149. – Ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (в ред. от 28.12.2016 г.) // Собрание законодательства РФ. – 2000. - № 32. - Ст. 3340.

Монографии и периодические издания

- Азрилияна А.Н.. Новый экономический словарь. - М.: Институт новой экономики, 2016. - 1088 с.

- Ахметова Г.Д. Актуальные проблемы права // материалы междунар. заоч. науч. конф. (г. Москва, ноябрь 2011 г.). - М.: Ваш полиграфический партнер, 2014. - 144 с.

- Бартенев С.А. История экономических учений / учебник. - М.: Инфра-М, 2013. - 476с.

- Богданов Е. П. Налоги и налогообложение: конспект лекций. - М.: АСТ, 2016. - 160 с.

- Викуленко А.Е. Налогообложение и экономический рост России. - М.: Прогресс, 2015. – 220 с.

- Диркова Е. Ю. Инкубатор для бухгалтера: от нуля до баланса. Самоучитель. - М.: Эксмо, 2009. - 336c.

- Жверанцева М.С. Развитие социально-трудовых отношений на основе механизма трансформации элементов НДФЛ // Журнал Современные исследования социальных проблем. - 2014. - № 4. - C.18-31

- Изотова О.И. Перспективы реформирования налога на доходы физических лиц как инструмент социальной политики государства: дис. на соискание ученой степени кандидата экономических наук. - М., 2014. - 150 с.

- Кашин В.А. О налоговых системах Ирландии и Швеции / Налоги и налогообложение. – М., 2014. - 78 с.

- Климова М. Налоговые новеллы в части НДФЛ // Налоговый вестник. - 2013. - № 2. - С. 41-45.

- Майбуров И.А. Теория и история налогообложения. – М., 2014. - 422с.

- Николаева И.П. Мировая экономика и международные экономические отношения / учебник для бакалавров. – М.: АСТ, 2013. - 242 с.

- Попова Л.В., Дрожжина И.А. Налоговые системы зарубежных стран / учебно-методическое пособие. - М.: Дело и Сервис, 2008. - 368 с.

- Самсонов Н.Ф. Финансы, денежное обращение и кредит / учебник: Краткий курс. – М.: Инфра-М, 2015. - 302 с.

Интернет-ресурсы

- Paйзбepг Б.А. Принципы налогообложения и виды налогов [Электронный ресурс] / Элитариум 2.0. - URL: http://www.elitarium.ru/ principy_nalogooblozhenija_vidy_nalogov/ (дата обращения 10.01.17).

- Динамика изменения денежных доходов населения [Электронный ресурс] / Сайт федеральной государственной статистики. - URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/ (дата обращения 11.01.2017).

- Налог на доходы физических лиц (НДФЛ) [Электронный ресурс] / Федеральная налоговая служба. - URL: https://www.nalog.ru/rn77/ taxation/taxes/ndfl/ (дата обращения 05.01.17).

- Налог на роскошь в РФ - не только для богатых. Правовые ловушки [Электронный ресурс] / Право ру. - URL: http://pravo.ru/review/view/30070/ (дата обращения: 20.12.16)

- Пояснительная записка к проекту федерального закона «О внесении изменений в статью 224 части второй Налогового Кодекса Российской Федерации» [Электронный ресурс] /КонсультантПлюс. - URL: https://www.consultant.ru (дата обращения: 12.01.17)

- Прогрессивное налогообложение [Электронный ресурс] / Капитал страны, федеральное интернет-издание: "за" и "против". - URL: http://kapital- rus.ru/articles/article/177034/#1 (дата обращения: 12.01.17)

- Регионы обсуждают налог на роскошь [Электронный ресурс]. - URL: http://mnenia.ru/rubric/finance/regiony-obsuidayut-nalog-na-roskosh (дата обращения: 12.01.17)

- Статистика налоговых поступлений по НДФЛ за 2008-2014 гг. [Электронный ресурс] / Официальный сайт Министерства Финансов Российской Федерации. - URL: http//www.minfin.ru (дата обращения 22.12.16)

- Тютин Д.В. Курс лекций по налоговому праву [Электронный ресурс]. - URL: http://lib.convdocs.org/docs/index-71073.html (дата обращения 05.01.2017)

Приложение 1

Таблица 1

Размеры ставок налога на доходы физических лиц в различных странах

|

Страна |

Ставка НДФЛ,% |

|

Австралия |

48,5 |

|

Австрия |

25 от капитала и инвестиций; 50 по дивидендам |

|

Азербайджан |

10; |

|

Антигуа и Барбуда |

Прогрессивная шкала от 2,5 до 55 |

|

Аргентина |

3; 24,5 |

|

Барбадос |

22,5; |

|

Бельгия |

0-9,5 (для резидентов); 7 (для нерезидентов) |

|

Болгария |

12;15 |

|

Боливия |

12,5;13 |

|

Ботсвана |

15 |

|

Бразилия |

0-27,5% |

|

Британские виргинские острова |

10,15,20 |

|

Великобритания |

10;22;40 |

|

Венгрия |

0;20;35; |

|

Венесуэла |

0;5;10;34 |

|

Вьетнам |

10;20;25;30;40 |

|

Гайана |

20;24;33,3 |

|

Гана |

0;5;20;25;30 |

|

Гватемала |

10 |

|

Германия |

16-45 (прогрессивная шкала) |

|

Гонконг |

16 |

|

Дания |

5,5;15;25;28;30;32;37,5;43;43,5;59 0 местный - 27-35 |

|

Доминиканская республика |

0;15;20;25 |

|

Замбия |

10; 25; 30 |

|

Зимбабве |

10;15;20;30;45 |

|

Израиль |

10;15;17;25;27;30;35;43;45;49 |

|

Индия |

10;20;30; 19000 рупий |

|

Индонезия |

5;10;15;20;25;35 |

|

Иран |

15-35(прогрессивная шкала) |

|

Ирландия |

20 |

|

Италия |

12,5;23;29;31;33;39;40;45 |

|

Испания |

5.94-15,84;35 |

|

Казахстан |

15;5-20 |

|

Камбоджа |

0;5;10;15;20 |

|

Канада |

16;22;25;26;29 |

|

Кения |

5;10;15;30 |

|

Кипр |

20;25;30 |

|

Китай |

5-45 |

|

Колумбия |

7 |

|

Конго |

20;22;40 |

|

Корея |

900;6300;17100 юаней |

|

Коста-Рика |

1;5;8,8;11;12;13;15;16,5;17;18;24; 30; 51 |

|

Кот-д-Ивуар |

1,5;1-10 |

|

Лихтенштейн |

0,054;1,08 |

|

Люксембург |

0-38.95;19.47;9,737;8;38;2,5; |

|

Маврикий |

15;25 |

|

Макао |

7-12 |

|

Малайзия |

0-30;19;24;27;28;54 |

|

Мальта |

0;1;7;15;20;25;30;35 Твердые ставки |

|

Мексика |

15;21;30;32 |

|

Мозамбик |

10;15;20;25;32 |

|

О. Мэн |

10;18; |

|

Намибия |

0;17,5;29,5;34,5;35 |

|

Нидерланды |

1 ;7,95;42;30;25; прогрессивная ставка (максимум 52%); |

|

Новая Зеландия |

10;15;17,65;19,5;26,58;33; 39;49,25;63,93 |

|

Новая Каледония |

5;10;13,25;15;20;30;40 |

|

Норвегия |

28 |

|

Нормандские о-ва |

20 |

-

Азрилияна А.Н.. Новый экономический словарь. - М.: Институт новой экономики, 2016. С. 117. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146 -ФЗ (ред. от 28.12.2016) // Собрание законодательства РФ. – 1998. - № 148-149. – Ст. 3824. ↑

-

Тютин Д.В. Курс лекций по налоговому праву [Электронный ресурс]. - URL: http://lib.convdocs.org/ docs/index-71073.html (дата обращения 05.01.2017) ↑

-

Жверанцева М.С. Развитие социально-трудовых отношений на основе механизма трансформации элементов НДФЛ // Журнал Современные исследования социальных проблем. - 2014. - № 4. - C. 18. ↑

-

Налог на доходы физических лиц (НДФЛ) [Электронный ресурс] / Федеральная налоговая служба. - URL: https://www.nalog.ru/rn77/taxation/taxes/ndfl/ (дата обращения 05.01.17). ↑

-

Диркова Е. Ю. Инкубатор для бухгалтера: от нуля до баланса. Самоучитель. - М.: Эксмо, 2009. С. 211. ↑

-

Бартенев С.А. История экономических учений / учебник. - М.: Инфра-М, 2013. С. 241. ↑

-

Самсонов Н.Ф. Финансы, денежное обращение и кредит / учебник: Краткий курс. – М.: Инфра-М, 2015. С. 71. ↑

-

Paйзбepг Б.А. Принципы налогообложения и виды налогов [Электронный ресурс] / Элитариум 2.0. - URL: http://www.elitarium.ru/principy_nalogooblozhenija_vidy_nalogov/ (дата обращения 10.01.17). ↑

-

Майбуров И.А. Теория и история налогообложения. – М., 2014. С. 101 ↑

-

Тютин Д.В. Курс лекций по налоговому праву [Электронный ресурс]. - URL: http://lib.convdocs.org/ docs/index-71073.html (дата обращения 05.01.2017) ↑

-

Богданов Е. П. Налоги и налогообложение: конспект лекций. - М.: АСТ, 2016. С. 17-19. ↑

-

Попова Л.В., Дрожжина И.А. Налоговые системы зарубежных стран / учебно-методическое пособие. - М.: Дело и Сервис, 2008. С. 17. ↑

-

Тютин Д.В. Курс лекций по налоговому праву [Электронный ресурс]. - URL: http://lib.convdocs.org/ docs/index-71073.html (дата обращения 05.01.2017) ↑

-

Майбуров И.А. Теория и история налогообложения. – М., 2014. С. 37. ↑

-

Статистика налоговых поступлений по НДФЛ за 2008-2014 гг. [Электронный ресурс] / Официальный сайт Министерства Финансов Российской Федерации. - URL: http//www.minfin.ru (дата обращения 22.12.16) ↑

-

Николаева И.П. Мировая экономика и международные экономические отношения / учебник для бакалавров. – М.: АСТ, 2013. С. 21. ↑

-

Кашин В.А. О налоговых системах Ирландии и Швеции / Налоги и налогообложение. – М., 2014. С. 48. ↑

-

Там же. С. 49. ↑

-

Изотова О.И. Перспективы реформирования налога на доходы физических лиц как инструмент социальной политики государства: дис. на соискание ученой степени кандидата экономических наук. - М., 2014. С. 71. ↑

-

Климова М. Налоговые новеллы в части НДФЛ // Налоговый вестник. - 2013. - № 2. - С. 41. ↑

-

Там же. С. 45-47. ↑

-

Майбуров И.А. Теория и история налогообложения. – М., 2014. С. 178. ↑

-

Климова М. Налоговые новеллы в части НДФЛ // Налоговый вестник. - 2013. - № 2. - С. 42. ↑

-

Тютин Д.В. Курс лекций по налоговому праву [Электронный ресурс]. - URL: http://lib.convdocs.org/ docs/index-71073.html (дата обращения 05.01.2017) ↑

-

Тютин Д.В. Курс лекций по налоговому праву [Электронный ресурс]. - URL: http://lib.convdocs.org/ docs/index-71073.html (дата обращения 05.01.2017) ↑

-

Налог на доходы физических лиц (НДФЛ) [Электронный ресурс] / Федеральная налоговая служба. - URL: https://www.nalog.ru/rn77/taxation/taxes/ndfl/ (дата обращения 05.01.17). ↑

-

Богданов Е. П. Налоги и налогообложение: конспект лекций. - М.: АСТ, 2016. С. 75. ↑

-

Динамика изменения денежных доходов населения [Электронный ресурс] / Сайт федеральной государственной статистики. - URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/ (дата обращения 11.01.2017). ↑

-

Динамика изменения денежных доходов населения [Электронный ресурс] / Сайт федеральной государственной статистики. - URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/ (дата обращения 11.01.2017). ↑

-

Ахметова Г.Д. Актуальные проблемы права // материалы междунар. заоч. науч. конф. (г. Москва, ноябрь 2011 г.). - М.: Ваш полиграфический партнер, 2014. С. 17. ↑

-

Там же. С. 18. ↑

-

Прогрессивное налогообложение [Электронный ресурс] / Капитал страны, федеральное интернет-издание: "за" и "против". - URL: http://kapital- rus.ru/articles/article/177034/#1 (дата обращения: 12.01.17) ↑

-

Пояснительная записка к проекту федерального закона «О внесении изменений в статью 224 части второй Налогового Кодекса Российской Федерации» [Электронный ресурс] /КонсультантПлюс. - URL: https://www.consultant.ru (дата обращения: 12.01.17) ↑

-

Регионы обсуждают налог на роскошь [Электронный ресурс]. - URL: http://mnenia.ru/rubric/finance/regiony-obsuidayut-nalog-na-roskosh (дата обращения: 12.01.17) ↑

-

Налог на роскошь в РФ - не только для богатых. Правовые ловушки [Электронный ресурс] / Право ру. - URL: http://pravo.ru/review/view/30070/ (дата обращения: 20.12.16) ↑

- Эффективность менеджмента организации (Исследование менеджмента организации ООО Лотос)

- Налог на добавленную стоимость (Особенности возмещения налога на добавленную стоимость)

- Особенности управления организациями в современных условиях и пути его совершенствования

- Налог на доходы физических лиц (Содержание и структура налогов с физических лиц)

- Проектирование организации (Понятие проектирования организации).

- Земельный налог (Налогоплательщики земельного налога)

- Объекты налогообложения: учет, регистрация, контроль (Масштаб налога и налоговая база)

- Оценка системы трудовой мотивации

- Психолого-педагогические условия развития творческих способностей у дошкольников

- Проблемы коммуникаций в современных организациях (на примере ООО ЛАЗЕР)

- Содержание федеральных налогов и сборов в РФ

- Организационная культура и ее роль в современных организациях (на примере гостевого дома «Ковчег»)