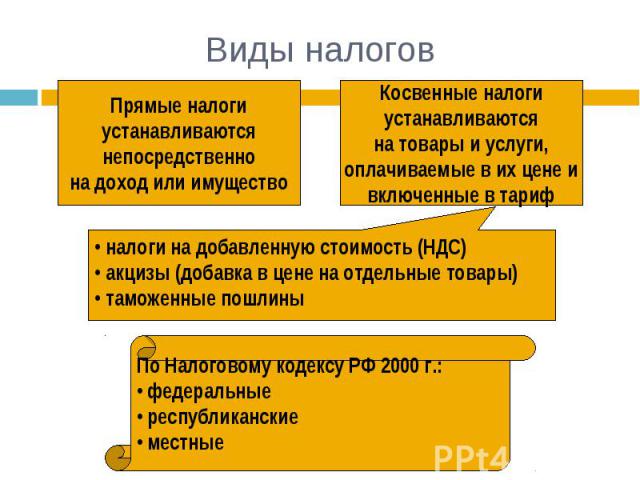

Налог на добавленную стоимость (Особенности возмещения налога на добавленную стоимость)

Содержание:

Введение

Налог на добавленную стоимость представляет собой налог федерального значения. НДС играет важную и определяющую роль в формировании государственного бюджета Российской Федерации. Несмотря на то, что НДС – это вид косвенного налога, благодаря нему бюджет страны пополняется значительным образом.

НДС в различных странах сира, как показывает практика и история, занимал и занимает основное место пополнении государственного бюджета страны.

Особенность налога на добавленную стоимость состоит в том, что прямо он не взимается. НДС включается в цену реализованного товара, продукции и услуг. НДС уплачивают в государственный бюджет предприниматели, путем вычленения данного налога из цены единицы реализованного товара, продукции и услуг.

Парадоксальность данного налога на добавленную стоимость состоит в том, что фактическими его плательщиками выступают конечные потребители товаров и услуг. Ведь цену реализации товара должны уплатить именно они.

Отсюда вытекает вывод о том, что, несмотря на то, что НДС – это один из самых значимых и существенных налогов для государства, с точки зрения социальной справедливости, он является несправедливым.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на добавленную стоимость».

Объектом курсового исследования является налог на добавленную стоимость.

Предметом курсового исследования это теоретические аспекты и практические применения и расчета налога на добавленную стоимость.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога на добавленную стоимость.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность и характеристику налога на добавленную стоимость. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога на добавленную стоимость и его основные преимущества;

- рассмотреть объекты и субъекты обложения налогом на добавленную стоимость;

- изучить особенности уплаты налога на добавленную стоимость субъектами предпринимательской деятельности.

Во второй главе планируется рассмотреть и дать анализ налога на добавленную стоимость в практических условиях предпринимательства. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть расчет налога на добавленную стоимость для индивидуального предприятия;

- рассмотреть аудит операций, которые связаны с налогом на добавленную стоимость;

- рассмотреть особенности возмещения налога на добавленную стоимость;

- проанализировать пути оптимизации налога на добавленную стоимость на предприятии.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность и характеристика налога на добавленную стоимость», «Анализ налога на добавленную стоимость в практических условиях предпринимательства»), заключения, библиографии, приложений.

Глава 1. Cущность и характеристика налога на добавленную стоимость

1.1. История возникновения и развития

Налог на добавленную стоимость является сравнительно молодым налогом. Большинство из ныне действующих налогов были введены в практику в XIX веке. Некоторые налоги, такие как акцизы, земельный налог, известны еще с древних времен. НДС стал применяться лишь в XX веке. Конкретная же схема обложения НДС была разработана в 1954 году французским экономистом М. Лоре, с легкой руки которого он и был введен во Франции в 1958 году. В то же время добавленная стоимость начала использоваться в статистических и аналитических целях еще с конца прошлого века.

НДС относится к группе косвенных налогов. Необходимо отметить, что для них характерна в основном фискальная функция. Их появление обычно связано с возрастанием потребности государства в доходах в связи с ростом расходов. Исторически первой формой косвенных налогов выступали акцизы, которые взимались с отдельных видов товаров. В противоположность им НДС представляет собой универсальный акциз, так как обложению им подлежат все товары.

Одной из первых форм косвенного налогообложения явился налог с продаж, сходный по характеру с НДС. Предпосылкой возникновения налога с продаж послужила острая нехватка средств в связи с огромными военными расходами в период I Мировой войны. Данный налог взимался многократно на каждой стадии движения товара от производителя к потребителю[1]. В результате его функционирования цена реализуемого товара значительно повышалась, что вызывало огромное недовольство как покупателей, так и производителей. Прежде всего это было связано с тем, что потребители вынуждены были покупать товары по сильно завышенной цене, вытекающей из многократного обложения оборотов налогом с продаж. С другой стороны производители несли значительные убытки вследствие снижения спроса на свою продукцию. Это явилось предпосылкой к тому, что после I Мировой войны непопулярный налог был упразднен, но ненадолго. Государственный бюджет, сильно обремененный возросшими расходами в период II Мировой войны, требовал дополнительных источников пополнения доходов.

Широкое распространение НДС получил благодаря подписанию в 1957 году в Риме договора о создании Европейского экономического сообщества, согласно которому страны его подписавшие должны были гармонизировать свои налоговые системы в интересах создания общего рынка. В 1967 году вторая директива Совета ЕЭС провозгласила НДС главным косвенным налогом Европы, предписывая всем членам Сообщества ввести данный налог в свои налоговые системы до конца 1972 года. В том же 1967 году налог на добавленную стоимость начал функционировать в Дании, в 1968 - в ФРГ. Шестая директива Совета ЕЭС 1977 года окончательно утвердила базу современной европейской системы обложения НДС, чем способствовала унификации взимания данного налога в Европе. Последние уточнения в механизм обложения НДС были сделаны в 1991 году десятой директивой, и ее положения были включены во все налоговые законодательства стран-членов ЕЭС.3

В настоящее время НДС взимается более чем в сорока странах мира: почти во всех европейских странах, Латинской Америке, Турции, Индонезии, ряде стран Южной Америки. В США и Канаде применяется близкий по методу взимания к НДС налог с продаж.2 Обширная география распространения НДС свидетельствует о его жизнеспособности и соответствии требованиям рыночной экономики[2].

В настоящее время общий механизм взимания НДС идентичен во многих странах. Как известно, плательщиками этого налога являются юридические и физические лица, занимающиеся коммерческой деятельностью. Объектами обложения выступают оборот товаров, объем произведенных работ и оказанных услуг. Необходимо отметить, что налог взимается многократно на каждом этапе производства и реализации продукции при ее движении от первого производителя до конечного потребителя. Налогооблагаемая база определяется исходя из стоимости, добавленной на каждой стадии производства и обращения, включая заработную плату с начислениями, амортизацию, проценты за кредит, прибыль и расходы общего характера (за электроэнергию, рекламу, транспорт и др.). При этом стоимость средств производства и материальных затрат исключается из облагаемого оборота. Так же, как и по многим налогам, предусмотрены льготы при расчете и уплате НДС, которые определяются историческим и социально-экономическим развитием каждой страны. Однако общей для всех налоговой льготой является необлагаемый минимум оборота реализуемой продукции. Прежде всего это освобождение направлено на поощрение мелкого бизнеса, который, не располагая, как правило, квалифицированным бухгалтерским аппаратом, испытывает определенные трудности при исчислении налогооблагаемой базы. Кроме того, государство, освобождая от обложения мелкие предприятия, сокращает тем самым свои расходы, связанные со сбором и обработкой информации, а также с осуществлением оперативного управления и [3]контроля за деятельностью налогоплательщиков.

В различных странах существуют разные подходы к установлению ставок НДС. В то же время их средний уровень колеблется от 15 до 25%. В некоторых странах применяется шкала ставок в зависимости от вида товара и его социально-экономической значимости: пониженные ставки (2 - 10%) применяются к продовольственным, медицинским и детским товарам; стандартные (основные) ставки (12 - 23%) - к промышленным и другим товарам и услугам; и, наконец, повышенные ставки (свыше 25%) - к предметам роскоши.

Необходимо отметить, что количество применяемых ставок налога различно в разных странах: в Великобритании и Германии - две, во Франции - три, в Италии - четыре. В Великобритании, Ирландии и Португалии используется также нулевая ставка. Товары, облагаемые по данной ставке, отличаются от товаров, освобожденных от налога, тем, что владелец товаров в первом случае не только не платит налог при их реализации, но ему в добавок возмещаются суммы НДС, уплаченные поставщикам.

Широкое распространение НДС в зарубежных странах с рыночной экономикой создало почву для появления его в России. Налог был введен 1 января 1992 года. Он пришел на смену налогу с оборота, просуществовавшего в стране около 70 лет, и так называемого «президентского» налога с продаж, введенного в декабре 1990 года. Оба предшественника НДС были эффективны только в условиях жесткого государственного контроля за ценообразованием. Налог с оборота взимался в основном в виде разницы между твердыми, фиксированными государственными оптовыми и розничными ценами, и его ставка колебалась от 20 до 300% для различных видов продукции. Налог с продаж устанавливался в процентах к объему реализации и фактически увеличивал цену товаров на 5%.

В связи с возросшей инфляцией налог с оборота утратил свою жизнеспособность и вместе с налогом с продаж был заменен налогом на добавленную стоимость[4]. Новый налог выгодно отличался от ранее действовавших. Он был более эффективен для государства, так как обложению им подлежал товарооборот на всех стадиях производства и обращения. Можно было ожидать, что с расширением налоговой базы и ставок поступления будут расти. Также необходимо отметить, что НДС является менее обременительным для отдельного производителя, поскольку обложению подлежит не весь товарооборот, а лишь прирост стоимости, и тяжесть налога может быть распределена по всей цепи товарооборота. Это являлось немаловажным фактором в достижении равенства всех участников рынка. Следует также обратить внимание на такой факт, что налог на добавленную стоимость являлся более простой и универсальной формой косвенного обложения, так как для всех плательщиков устанавливался единый механизм его взимания на всей территории страны.

Первоначально ставка НДС была установлена на уровне 28%. Спустя год она была снижена до 20%, и была введена льготная ставка в размере 10% для продуктов питания и детских товаров по перечню. В этом виде налог и просуществовал до наших дней.

Можно отметить, что объективная необходимость введения НДС в Российской Федерации была обоснована рядом факторов[5]:

1. пополнение доходов бюджета, испытывающего острый финансовый кризис и нуждающегося в стабильных налоговых поступлениях;

2. создание новой модели налоговой системы в соответствии с требованиями рыночной экономики;

3. присоединение к международному сообществу, широко применяющему данный налоговый механизм.

1.2. Объекты и субъекты налога на добавленную стоимость

Субъекты налога на добавленную стоимость являются предприниматели, которые производят, реализую и покупают товары и услуги, попадающие под действие налога на добавленную стоимость.

К объектам обложения налогом на добавленную стоимость относят:

- операции по реализации товаров и услуг на территории РФ.

- операции по передаче права собственности.

- операции по реализации предметов, которые были и находятся в залоге.

- операции по передаче товаров для собственных нужд, расходы которых не относят на себестоимость продукции.

- ввоз товаров на территорию РФ.

- выполнение строительно-монтажных работ для собственного потребления.

Необходимо учитывать, что не все операции и товары относятся к объектам налогообложения по НДС. Не признается реализацией товаров, работ или услуг[6]:

-осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

-передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации[7];

-передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

-передача имущества, если такая передача носит инвестиционный характер под российской юрисдикцией.

- передача имущества, как первоначальный взнос в уставный капитал, или его расформирование при ликвидации предприятия.

-передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

-изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса Российской Федерации;

-иные операции в случаях, предусмотренных Налоговым кодексом РФ[8].

Также рассмотрим основные ставки по налогу на добавленную стоимость. Ставка по НДС не является единой и дифференцирована в зависимости от категорий товаров и продукции, услуг, которые представляют разное социальное и экономическое значение для потребителя и для страны в целом.

1) Нулевая ставка НДС является значительным преимуществом для продавцов, так как сумма уплаченного НДС равна нулю. Нулевая ставка НС всегда призвана стимулировать экономику.

-по экспортируемым товарам;

-по товарам, помещенным под режим свободной таможенной зоны;

-при реализации услуг по сопровождению, транспортировке и погрузке экспортируемых товаров;

-при реализации работ (услуг), связанных с перевозкой через Россию товаров, помещенных под таможенный режим международного транзита;

-при реализации услуг по перевозке пассажиров и багажа, если пункты отправления и назначения находятся не в России[9];

при реализации товаров (работ, услуг), которые используются дипломатическими представительствами для официального пользования.

Следует оговориться, что нулевая ставка в данном случае обозначает условное применение налога на добавленную стоимость. Чтобы воспользоваться данным правом предприятие должно предоставить в налоговые органы документы, которые подтверждают факт, действительно ли данное предприятие имеет право на нулевую ставку НДС.

2) По ставке 10% облагаются:

-продовольственные товары:

- товары для детей:

- продукция средств массовой информации и книжная продукция:

Все остальные товары, работы и услуги, которые не облагаются НДС по ставкам 0% и 10%, облагаются по ставке 18%.

Таким образом, в заключении данного раздела можно отметить следующие тезисы, как выводы:

- были определены субъекты и объекты налогообложения налогом на добавленную стоимость.

- субъекты налогообложения НДС – это предприятия, которые производят, реализуют и приобретают товары и услуги, которые в соответствие с законодательством попадают под порядок обложения налогом на добавленную стоимость.

- были определены ставки налога на добавленную стоимость. Существуют несколько ставок по НДС. Нулевая ставка применяется условно и для реализации права на ее получение необходимо предоставить перечень соответствующей документации. Также существуют ставки 10% и 18%[10].

1.3 Особенности уплаты налога на добавленную стоимость

Порядок и сроки уплаты НДС, предоставление декларации в налоговые органы

Рассмотрим порядок определения налоговой базы, сроки уплаты налога, а также предоставление декларации в налоговые органы. Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Соответственно для НДС это будет стоимостной показатель облагаемых налогом операций. При определении налоговой базы выручка от реализации товаров, работ, услуг, устанавливается исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров, работ, услуг,, полученных им в денежной и/или натуральной формах, в том числе оплата ценными бумагами. Выручка, полученная в иностранной валюте, пересчитывается в рублях по курсу ЦБ РФ на дату реализации товаров, работ, услуг.

При реализации налогоплательщиком товаров, работ, услуг, налоговая база исчисляется как стоимость этих товаров, работ, услуг, исходя из цен, определяемых в соответствии со статьей 40 НК РФ с учетом акцизов, по подакцизным товарам, но без включения в них НДС. Таким образом, при определении налоговой базы применяется фактическая цена, установленная в договоре, реализации товаров, работ, услуг. Рыночной ценой признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных, однородных товаров, работ, услуг, в сопоставимых экономических условиях.

Под рынком понимается сфера обращения этих товаров, работ, услуг, определяемая исходя из возможности покупателя приобрести товар, работу, услугу, на ближайшей территории РФ или за ее пределами. При определении рыночной цены используются официальные источники информации о рыночных ценах и биржевых котировках. Налоговые органы вправе контролировать правильность применения цен по сделкам лишь в следующих случаях: между взаимозависимыми лицами; по товарообменным операциям; при значительном колебании, более 20% в ту или иную сторону, уровня цен, применяемых налогоплательщиком по идентичным товарам в пределах непродолжительного периода времени[11].

Контроль осуществляется также при совершении внешнеторговых сделок. При ввозе товаров на таможенную территорию РФ налоговая база определяется как сумма таможенной стоимости этих товаров, таможенной пошлины и акцизов, по подакцизным товарам. При реализации имущества, подлежащего учету по стоимости вместе с уплаченным налогом, налоговая база определяется как разница между ценой реализуемого имущества, остаточной стоимостью с учетом переоценки.

Следует учитывать, что налоговая база определяется в зависимости от особенностей реализации товаров, работ, услуг. Прежде всего к ним относится определение налоговой базы, прав требования, урегулированной статьей 155 НК РФ. При уступке права требования, вытекающего из договора реализация товаров, работ, услуг, операции по реализации которых подлежат налогообложению, налоговая база определяется в обычном порядке, в соответствии со статьей 154 НК РФ.

В налоговую базу включается стоимость учитываемой в цене готовой продукции или оплачиваемой сверх этой цены потребительской тары одноразового использования, транспортной тары, за исключением многооборотной тары, имеющей залоговую цену - подлежащей возврату продавцу, по которой налог уплачивается лишь при ее реализации предприятием изготовителем. При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение[12].

Налоговая база определяется как стоимость реализованных товаров, работ, услуг, с учетом акцизов, для подакцизных товаров, и без включения в них НДС. При применении различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров, работ, услуг, облагаемых по разным ставкам, при применении одинаковых ставок - суммарно по всем видам операций, облагаемых по этой ставке.

При ввозе товаров на таможенную территорию Российской Федерации налоговая база определяется как сумма:

1. таможенной стоимости этих товаров;

2. подлежащей уплате таможенной пошлины;

3. подлежащих уплате акцизов (по подакцизным товарам).

Сумма НДС, подлежащая уплате в бюджет может уменьшаться на сумму налоговых вычетов. Налоговые вычеты - это суммы, на которые можно уменьшить налог, начисленный к уплате в бюджет. В большинстве случаев это те суммы НДС, которые предприятие заплатило своим поставщикам, когда оплачивала купленные у них товары, работы, услуги.

Согласно статье 171 НК РФ к вычету можно принять следующие суммы налога на добавленную стоимость:

1. суммы НДС, которые предприятие заплатило своим поставщикам, когда оплачивала купленные у них товары, работы, услуги;

2. суммы НДС, которые предприятие заплатило на таможне при ввозе товаров на территорию России;

3. суммы НДС, которые предприятие - продавец заплатило в бюджет по реализованным товарам, работам, услугам, если покупатель впоследствии возвратил эти товары или отказался от выполненных работ.

4. суммы НДС, заплаченные в бюджет с ранее полученных авансов после того, как были реализованы товары, работы, услуги, под которые был получен аванс, либо после того, как соответствующий договор был расторгнут, а аванс возмещен покупателю;

5. суммы НДС, уплаченные подрядным организациям при проведении ими капитального строительства, сборки и монтажа основных средств;

6. суммы НДС, уплаченные по товарам, работам, услугам, приобретенным предприятием для выполнения строительно-монтажных работ;

7. суммы НДС, заплаченные в бюджет при выполнении строительно-монтажных работ для собственных нужд предприятия;

8. суммы НДС, уплаченные по расходам на командировки и представительским расходам;

9. суммы НДС, заплаченные в бюджет налоговыми агентами.

В соответствии с Налоговым кодексом РФ момент определения налоговой базы при реализации товаров можно определить по мере отгрузки товаров, работ, услуг, и предъявления покупателям расчетных документов ("по отгрузке"). Предприятие, начисляет и уплачивает налог по итогам того налогового периода, в котором товары были отгружены покупателю. Когда именно предприятие получит деньги за отгруженные товары, выполненные работы, оказанные услуги, значения не имеет[13].

Отметим, что если покупатель начислил деньги за товары раньше, чем они были отгружены, то оплата будет считаться произведенной авансом. В этом случае НДС уплачивается по итогам того налогового периода, месяца или квартала, когда был получен аванс. В последствии, сумму НДС, заплаченную с аванса, можно будет принять к вычету.

Для исчисления суммы НДС, подлежащей уплате в бюджет по итогам налогового периода, необходимо: рассчитать величину налога, начисленного к уплате в бюджет, которая определяется как произведение налоговой базы и ставки налога; исчислить величину налоговых вычетов. В бюджет вносится разница между суммой НДС, начисленной к уплате в бюджет, и налоговыми вычетами. Во всех расчетных документах, а также в первичных учетных документах и счетах-фактурах на реализуемую продукцию сумма НДС выделяется отдельной строкой. В расчетных и первичных учетных документах по товарам, работам, услугам, освобожденным от налога, делается отметка о том, что НДС не взимается. Банки не в праве принимать к оплате расчетные документы, в которых не выделяется сумма НДС.

Суммы налога, уплаченные поставщиками за приобретенное для производственных целей сырье, материалы, топливо, комплектующие и другие изделия, работы, услуги, основные средства и нематериальные активы, на издержки производства и обращения не остается, а подлежат вычету из общей суммы НДС, исчисленной по операциям, подлежащим налогообложению, за исключением случаев использования их для производства товаров, работ, услуг, освобожденных от НДС, по которым не производится вычет налога, уплаченного поставщиками. Налоговый вычет - это один из элементов системы исчисления суммы НДС, подлежащей уплате в бюджет. При исчислении НДС налоговому вычету подлежат также суммы налога, уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ в таможенных режимах выпуска для свободного обращения, временного ввоза и переработки вне таможенной территории, если эти товары, работы, услуги, приобретены для осуществления производственной деятельности или для перепродажи.

Для вычета входного НДС необходимо, чтобы товары, работы, услуги, были приняты к учету; приобретенные товары должны быть использованы в деятельности, облагаемой НДС; покупатель товара должен иметь в наличии счет-фактуру от поставщика с отдельно выделенной суммой НДС, а также товарно-сопроводительные документы[14]. Суммы НДС, уплаченные при приобретении основных средств и нематериальных активов, в полном объеме вычитываются из сумм налога, подлежащего взносу в бюджет, в момент принятия на учет основных средств и нематериальных активов[15].

В случае, если предприятие приобрело материалы, работы, услуги для производственных нужд за наличный расчет, в целях подтверждения права на налоговые вычеты необходимо кроме кассового чека с выделенным в нем отдельной строкой суммой НДС иметь счет-фактуру, оформленную в установленном порядке. Если в первичных учетных документах и расчетных документах, подтверждающих стоимость приобретенных ресурсов, работ, услуг, не выделена сумма НДС, исчисление ее расчетным путем не производится.

В соответствии с п.7 ст.166 НК РФ налоговым органам предоставлено право в случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения исчислять суммы налога, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам.

При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки (п.4 ст.80 НК РФ)[16].

Налоговый орган не вправе отказать в принятии декларации, представленной налогоплательщиком по установленной форме, и обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату ее получения, при получении декларации в бумажном виде, либо передать налогоплательщику квитанцию о приеме в электронном виде, при получении декларации по телекоммуникационным каналам связи (п.4 ст.80 НК РФ).

Глава 2. Анализ налога на добавленную стоимость в практических условиях предпринимательства

2.1. Аудит операций, связанных с налогом на добавленную стоимость

Характеристика основных элементов налога на добавленную стоимость

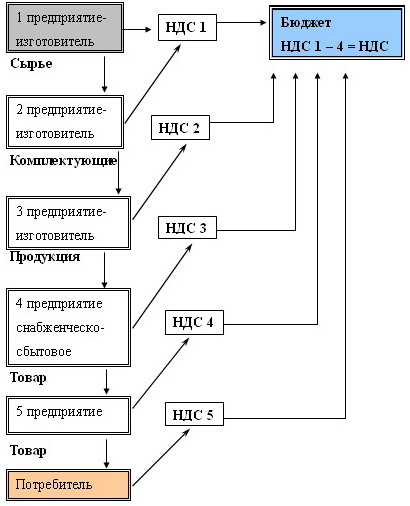

Налог на добавленную стоимость – это форма изъятия в бюджет части добавленной стоимости, созданной на всех стадиях производства и реализации продукции.

Налогоплательщиками налога на добавленную стоимость в соответствии со ст.143 НК РФ признаются:

1. организации;

2. индивидуальные предприниматели;

3. лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Объектом налогообложения в соответствии со ст.146 НК РФ признаются следующие операции:

1. реализация товаров (работ, услуг) на территории Российской Федерации. Для целей налогообложения реализацией считается продажа товаров (работ, услуг), а также передача товаров (работ, услуг) на безвозмездной основе и передача права собственности на товары (работы, услуги).

2. передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не относятся на себестоимость (содержание объектов непроизводственной сферы, находящихся на балансе предприятия).

3. выполнение строительно-монтажных работ для собственного потребления;

4. ввоз товаров на таможенную территорию Российской Федерации.

Налоговая база определяется в зависимости от деятельности налогоплательщика:

I. Порядок определения налоговой базы при реализации товаров (работ, услуг).

1. Налоговая база при реализации налогоплательщиком товаров (работ, услуг), определяется как стоимость этих товаров (работ, услуг), с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без НДС и налога с продаж.

2. При реализации товаров (работ, услуг) по товарообменным (бартерным) операциям, передаче на безвозмездной основе при реализации предметов залога, при оплате труда в натуральной форме налоговая база определяется как стоимость указанных товаров (работ, услуг), с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без НДС и налога с продаж.

3. При реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, налоговая база определяется как разница между ценой реализации имущества, с учетом НДС, но без налога с продаж, и стоимостью приобретения этого имущества, включая НДС, но без налога с продаж.

4. При реализации сельскохозяйственной продукции, закупленной у физических лиц налоговая база определяется как разница между ценой реализации, с учетом НДС и без налога с продаж и ценой приобретения указанной продукции.

II. Определение налоговой базы при осуществлении транспортных перевозок.

При осуществлении перевозок (за исключением необлагаемых) пассажиров, багажа, грузов, грузов железнодорожным, автомобильным, воздушным, морским или речным транспортом налоговая база определяется как стоимость перевозки (без включения НДС и налога с продаж) только в пределах территории Российской Федерации. При осуществлении воздушных перевозок пределы территории Российской Федерации определяются по начальному и конечному пунктам авиарейса. При реализации проездных документов по льготным тарифам налоговая база исчисляется исходя из этих льготных тарифов.

III. Определения налоговой базы при передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно - монтажных работ для собственного потребления.

1. При передаче товаров для собственных нужд, затраты по которым не относят на себестоимость, налоговая база определяется как стоимость этих товаров (работ, услуг), действовавшая в предыдущем налоговом периоде, а при их отсутствии - исходя из рыночных цен с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без НДС и налога с продаж.

2. При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

IV. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг).

При исчислении НДС в налоговую базу включается так же:

1. авансовых или иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг.

2. суммы, полученные в виде финансовой помощи, на пополнение фондов специального назначения, если это связанно с оплатой за товары (работы, услуги);

3. полученных в виде процента (дисконта) по облигациям и векселям, товарному кредиту, полученным в счет оплаты за реализованные товары в части, превышающей размер процента, над ставкой рефинансирования Центрального банка Российской Федерации, действовавшими в периодах, за которые производится расчет процента

Налоговый период устанавливается ст.163 НК РФ как календарный месяц. Для налогоплательщиков с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога и налога с продаж, не превышающими один миллион рублей, налоговый период устанавливается как квартал.

Налоговые ставки: Налогообложение производится по налоговой ставке 0 процентов при реализации:

1. товаров (за исключением нефти, включая стабильный газовый конденсат, природного газа, экспортируемых в СНГ), помещенных под таможенный режим экспорта.

2. работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию Российской Федерации товаров, помещенных под таможенный режим транзита.

3. услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации.

4. работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также комплекса подготовительных наземных работ (услуг).

5. драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, Центральному банку Российской Федерации, банкам;

6. прочее, в соответствии со ст.164 НК РФ.

Налогообложение производится по налоговой ставке 10 процентов при реализации:

1) продовольственных товаров по перечню НК РФ.

2) товаров для детей по перечню НК РФ.

Налогообложение производится по налоговой ставке 18 процентов во всех остальных случаях. Кроме основных ставок существуют расчетные ставки:

1) 16,67 % (по товарам, облагаемым по ставке 18%)

2) 9,09 % (по товарам, облагаемым по ставке 10%)

Расчетные ставки применяются в следующих случаях:

1. При получении авансов в счет предстоящей отгрузки товаров

2. при получении финансовой помощи

3. при реализации товаров, приобретенных на стороне и учитываемых в бухгалтерском учете вместе с НДС

4. при реализации с/х продукции, закупленной у физических лиц

5. при исчислении налога налоговыми агентами.

Порядок исчисления НДС. Сумма НДС, подлежащая уплате в бюджет, определяется как разница между налогом, исчисленным от налоговой базы и установленными НК налоговыми вычетами.

Сроки уплаты налога в бюджет и сроки предоставления налоговой декларации. Налогоплательщики с ежемесячными в течение квартала суммами выручки от реализации товаров ( работ, услуг) без учета налога и налога с продаж, не превышающими 1 млн. рублей, вправе уплачивать налог исходя из фактической реализации (передачи) товаров ( в том числе для собственных нужд, работ) за истекший квартал не позднее 20-го числа месяца, следующего за истекшим кварталом. Налогоплательщики, уплачивающие налог ежеквартально, представляют налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим кварталом.

2.2. Особенности возмещения налога на добавленную стоимость

Многие налогоплательщики, особенно те, которые экспортируют товары, сталкиваются с ситуацией, когда сумма вычетов по НДС превышает исчисленную сумму налога[17]. В этом случае у налогоплательщиков возникает право на возмещение НДС, предусмотренное законодательством. Автор рассматривает порядок заявления права на возмещение НДС, а также разъясняет сложные ситуации, с которыми может столкнуться налогоплательщик.[18]. Налоговый Кодекс Российской Федерации устанавливает возможность возмещения суммы НДС. В таком случае должно быть выполнено одно из следующих условий. Сумма налоговых вычетов по предприятию должна превышать сумму начисленного налога на добавленную стоимость. Только в таком случае предприятие имеет право на вычет сумм по налогу на добавленную стоимость.

Налоговые органы на основе представленной налогоплательщиком декларации должны проверить, правильно ли рассчитана сумма, заявленная к возмещению. Проверка происходит в рамках камеральной налоговой проверки в соответствии с положениями Налогового Кодекса о порядке проведения налогового контроля.

В случае, если налоговыми органами выявлены определенные нарушения в рамках законодательства по налогах и сборах, то составляется акт проведения камеральной налоговой проверки, в котором указываются все выявленные недочеты и ошибки.

Руководитель налогового органа обязан сообщить предприятию о времени и месте проведения камеральной налоговой проверки. Само представительное лицо проверяемого предприятия может участвовать в рассмотрении акта проверки, которая была проведена на его предприятии. В ходе проверки формируется решение, которое систематизирует выводы о допущенных нарушениях налогового законодательства в части НДС.

Одновременно с этим решением принимается:

- решение о возмещении полностью суммы налога, заявленной к возмещению;

- решение об отказе в возмещении полностью суммы налога, заявленной к возмещению;

- решение о возмещении частично суммы налога, заявленной к возмещению, и решение об отказе в возмещении частично суммы налога, заявленной к возмещению.

Таким образом, можно прийти к выводу, что налоговые органы могут самостоятельно без соответствующего заявления предприятия налогоплательщика, осуществить зачет суммы налога, которые заявлены к возмещению. Такая ситуация возможна в том случае, когда у предприятия имеется недоимка по налогам и сборам, пеням и штрафам.

В том случае, если у предприятия – налогоплательщика отсутствует задолженность по налоговым платежам, то он должен написать заявление в налоговые органы. В данном заявлении должно быть строго указано, каким образом предприятие предпочитает распорядиться суммой НДС к возмещению. Существует два варианта подобного использования суммы налога на добавленную стоимость:

- зачесть ее в счет предстоящих налоговых платежей, причем обязательно указать в счет каких платежей.

- возвратить сумму возмещаемого налога на добавленную стоимость на расчетный счет.

При этом поручение на возврат суммы налога, оформленное на основании решения о возврате, подлежит направлению налоговым органом в территориальный орган Федерального казначейства на следующий день после дня принятия налоговым органом этого решения.

Территориальный орган Федерального казначейства в течение пяти дней со дня получения указанного поручения осуществляет возврат налогоплательщику суммы налога в соответствии с бюджетным законодательством РФ и в тот же срок уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств[19].

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- особенность налога на добавленную стоимость состоит в том, что он может быть использован к возмещению.

- в случае, если НДС по проданным товарам меньше НДС по приобретенным товарам, то у предприятия возникает разница в сумме, которую необходимо представить к возмещению.

- сумму возмещенного НДС можно использовать в двух направлениях. Первое направление состоит в том, чтобы зачесть ее в счет предстоящих налоговых платежей, причем обязательно указать в счет каких платежей. Второе направление состоит в том, чтобы возвратить сумму возмещаемого налога на добавленную стоимость на расчетный счет.

2.3 Пути оптимизации налога на добавленную стоимость на предприятии

НДС является одним из самых сложных для оптимизации налогов. В принципе, российское налоговое законодательство предусматривает множество случаев, когда этот налог можно не платить. Однако большинство предприятий воспользоваться налоговыми льготами не может. Зачастую они просто не соответствуют предъявляемым к льготникам требованиям. Иногда же потребители их продукции (работ, услуг) нуждаются во «входном» НДС и работать с теми, кто его не платит, не хотят[20].

Поэтому налоговое планирование в части НДС для предприятий, не являющихся конечными в цепочке производства и реализации товаров, имеет существенные ограничения. По сути, оно сводится к четкому документальному оформлению всех сумм налога и контролю правильности его расчета и уплаты в бюджет. Однако мнение, что НДС практически невозможно оптимизировать законными средствами, не совсем верно[21].

Оптимизация по НДС возможна в том случае, если часть своей продукции холдинг реализует покупателям, не нуждающимся во «входящем» НДС. Наш опыт показывает, что большинство налогоплательщиков могут выделить довольно большую группу таких покупателей. Это те, кто перешли на упрощенную систему налогообложения или ЕНВД, освобождены от обязанностей плательщика НДС (ст. 145 НК РФ) либо имеют льготы по этому налогу. Также это физические лица, организации бюджетной сферы и любые покупатели, которые не приходуют у себя продукцию официально. Даже минимального процента доходов от таких покупателей достаточно для получения частичной экономии или отсрочки уплаты налога на длительный срок. Далее реализация им будет обозначаться как «продажа в розницу и мелким оптом без НДС».

В практических условиях деятельности любого предприятия оптимизация налога на добавленную стоимость может быть осуществлена в следующих направлениях:

1) Диверсификация производства путем выделения той части производства, которое предполагает либо применение льготного режима по налогу на добавленную стоимость, либо вообще без применения НДС.

2) продажа продукции посредством трансфертного ценообразования.

3) отсрочка, рассрочка или задержка оплаты товаров (работ, услуг), приобретаемых СЛН у основного предприятия плательщика НДС, при условии, что последнее использует метод определения налоговой базы по НДС «по оплате».

Почти все компании рано или поздно сталкиваются с проблемой уплаты НДС с полученных авансов. Для фирм это не очень удобно. Ведь часть денег, перечисленных покупателем, требуется заплатить в бюджет. Впрочем, известно немало схем, которые, как говорят, способны решить эту проблему.

Налоговые консультанты и соответствующая литература предлагают множество вариантов, позволяющих не платить НДС с авансов. Эффективность этих способов мы попросили прокомментировать практикующих специалистов. Но для начала рассмотрим последовательность действий при реализации наиболее известных схем[22].

Таким образом, в заключении данного раздела можно прийти к выводу о том, что у предприятия всегда есть возможность оптимизации налога на добавленную стоимость. Посредством установления тех или иных налоговых льгот в различных отраслях народного хозяйства, государство может стимулировать производство и предпринимательскую активность там, где это необходимо.

В заключении главы можно сделать следующие выводы:

- аудиторская проверка операций по НДС проводится по инициативе предприятия перед налоговой проверкой с целью выявления различных правонарушений в сфере налогового законодательства, которое касается НДС.

- аудиторская проверка по НДС в своей реализации проводится в течение трех этапов. Первый этап состоит в том, чтобы ознакомиться с процедурой ведения бухгалтерского учета на предприятии и правильностью оформления налоговой отчетности по НДС. Основной этап самый трудоемкий и реализует детальную проверку всех объектов обложения НДС на предприятии. В ходе реализации заключительного этапа аудитор формирует мнения и рекомендации по итогам аудиторской проверки.

- особенность налога на добавленную стоимость состоит в том, что он может быть использован к возмещению.

- в случае, если НДС по проданным товарам меньше НДС по приобретенным товарам, то у предприятия возникает разница в сумме, которую необходимо представить к возмещению.

- сумму возмещенного НДС можно использовать в двух направлениях. Первое направление состоит в том, чтобы зачесть ее в счет предстоящих налоговых платежей, причем обязательно указать в счет каких платежей. Второе направление состоит в том, чтобы возвратить сумму возмещаемого налога на добавленную стоимость на расчетный счет.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

- была рассмотрена теоретическая сущность и характеристика налога на добавленную стоимость.

- налог на добавленную стоимость является одним из самых основных налогов федерального значения в Российской Федерации.

- налог на добавленную стоимость широко применяется в 130 странах мира. В России она был введен в 1992 году как налог, который заменил ранее существовавший налог с оборота.

- налог на добавленную стоимость – это налог косвенного типа. То есть фактическими его плательщиками выступает конечный потребитель, который уплачивает цену за приобретенный товар, продукт или услугу.

- налог на добавленную стоимость имеет основные преимущества, которые направлены на производителя и продавца. Для потребителей НДС является социально несправедливым.

- налог на добавленную стоимость при правильном его применении может существенно стимулировать процессы инвестирования, производства и накопления.

- были определены субъекты и объекты налогообложения налогом на добавленную стоимость.

- субъекты налогообложения НДС – это предприятия, которые производят, реализуют и приобретают товары и услуги, которые в соответствие с законодательством попадают под порядок обложения налогом на добавленную стоимость.

- были определены ставки налога на добавленную стоимость. Существуют несколько ставок по НДС. Нулевая ставка применяется условно и для реализации права на ее получение необходимо предоставить перечень соответствующей документации. Также существуют ставки 10% и 18%.

- аудиторская проверка операций по НДС проводится по инициативе предприятия перед налоговой проверкой с целью выявления различных правонарушений в сфере налогового законодательства, которое касается НДС.

- аудиторская проверка по НДС в своей реализации проводится в течение трех этапов. Первый этап состоит в том, чтобы ознакомиться с процедурой ведения бухгалтерского учета на предприятии и правильностью оформления налоговой отчетности по НДС. Основной этап самый трудоемкий и реализует детальную проверку всех объектов обложения НДС на предприятии. В ходе реализации заключительного этапа аудитор формирует мнения и рекомендации по итогам аудиторской проверки.

- особенность налога на добавленную стоимость состоит в том, что он может быть использован к возмещению.

- в случае, если НДС по проданным товарам меньше НДС по приобретенным товарам, то у предприятия возникает разница в сумме, которую необходимо представить к возмещению.

- сумму возмещенного НДС можно использовать в двух направлениях. Первое направление состоит в том, чтобы зачесть ее в счет предстоящих налоговых платежей, причем обязательно указать в счет каких платежей. Второе направление состоит в том, чтобы возвратить сумму возмещаемого налога на добавленную стоимость на расчетный счет.

- у предприятия всегда есть возможность оптимизации налога на добавленную стоимость. Посредством установления тех или иных налоговых льгот в различных отраслях народного хозяйства, государство может стимулировать производство и предпринимательскую активность там, где это необходимо.

Таким образом, значение налога на добавленную стоимость переоценить трудно. Налог на добавленную стоимость в значительной степени пополняет государственный бюджет Российской Федерации. А это дает ему возможность осуществлять социальную, бюджетную политику, обеспечивая в государстве стабильность.

Доля налога на добавленную стоимость занимает значительную долю в государственном бюджете Российской Федерации. Этим и определяется актуальность и важность исследования темы данной работы «Налог на добавленную стоимость».

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 24.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

7. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

8. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

9. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

10. Савина О.Н., Савина Е.О.. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации// Налоги и налогообложение. – 2015. - № 9. – С. 23-24.

11. Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С. 25-27.

Приложение 1

Приложение 2

Приложение 3

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 125. ↑

-

Федеральный закон от 05. 8.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 132. ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 212. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С.281 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С.281 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С.281 ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 200. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 24.01.2016). ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

- Особенности управления организациями в современных условиях и пути его совершенствования

- Налог на доходы физических лиц (Содержание и структура налогов с физических лиц)

- Проектирование организации (Понятие проектирования организации).

- Земельный налог (Налогоплательщики земельного налога)

- Влияние процесса коммуникаций на эффективное управление организацией (на примере ООО Милана)

- Налог на доходы физических лиц (Сроки уплаты налога)

- Психолого-педагогические условия развития творческих способностей у дошкольников

- Проблемы коммуникаций в современных организациях (на примере ООО ЛАЗЕР)

- Содержание федеральных налогов и сборов в РФ

- Организационная культура и ее роль в современных организациях (на примере гостевого дома «Ковчег»)

- Налог на доходы физических лиц (Социально-экономическая роль подоходных налогов)

- Эффективность менеджмента организации (Исследование менеджмента организации ООО Лотос)