Налог на доходы физических лиц (Содержание и структура налогов с физических лиц)

Содержание:

Введение

Налоги, как одно из средств существования любого государства, характеризуют определенный этап развития общественных отношений. В ряду государственных доходов налогам и сборам принадлежит важнейшее место.

Для выполнения своих функций государству необходимы средства, за счет которых финансируются и реализуются различные функции государства, содержатся структуры, обеспечивающие функционирование самого государства. Все необходимые средства аккумулируются в финансово-бюджетной сфере, основным источником формирования которой являются налоговые платежи и сборы. Так, за счет налогов в настоящее время формируется более 90% консолидированного бюджета России, остальная часть приходится примерно поровну на неналоговые доходы и доходы целевых бюджетных фондов. Вместе тем налоги не только формируют финансовые средства государства - они используются для воздействия на структуру производства и потребления, состояние и направления развития науки, определяют приоритеты социальной политики, от которой в конечном итоге зависит эффективность общественного производства.

Подоходный налог является одним из крупных источников доходной части бюджета. Является обязательным для всех граждан России и лиц, получающих доходы из источников на территории РФ, пожалуй, это единственный налог, который обязаны уплачивать все без исключения лица. В соответствии со второй частью НК РФ с 1 января 2001 года подоходный налог заменён на налог на доходы с физических лиц (НДФЛ).

Такой уровень налога на доходы физических лиц в России можно назвать социально ориентированным, так как он учитывает интересы тех граждан, доходы которых находятся на среднем уровне, либо ниже среднего.

Значимость темы курсовой работы определяется тем, налог на доходы физических лиц – это значительный источник формирования и пополнения государственного бюджета. Благодаря налогу на доходы физических лиц у государства появляется возможность реализовывать социальные программы поддержки населения, бизнеса, причем данные программы носят как общегосударственный, так и региональный характер.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на доходы физических лиц».

Объектом курсового исследования является налог на доходы физических лиц.

Предметом курсового исследования это теоретические и практические особенности применения налога на доходы физических лиц.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны особенностей расчета налога на доходы физических лиц в различных ситуациях.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику налога на доходы физических лиц, а также определить его значение . Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога на доходы физических лиц;

- исследовать размер ставок налога на доходы физических лиц;

- рассмотреть особенности и отличие НДФЛ от других налогов.

Во второй главе планируется дать практический анализ расчету налога на доходы физических лиц в 2016 году. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть порядок расчета НДФЛ с заработной платы;

- рассмотреть порядок расчета НДФЛ с пособия по временной нетрудоспособности;

- рассмотреть порядок расчета НДФЛ с материальной выгоды;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ, в котором отражены все изменения и дополнения на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это говорит о том, что тезисы, которые изложены в данной работе, актуальны и заслуживают внимания.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. В написании курсовой работы широко использовались научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и в новом ракурсе.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность налога на доходы физических лиц и его значение для государства», «Расчет НДФЛ в 2016 году»), заключения, библиографии, приложений.

Глава 1. Налог на доходы физических лиц

1.1. Содержание и структура налогов с физических лиц

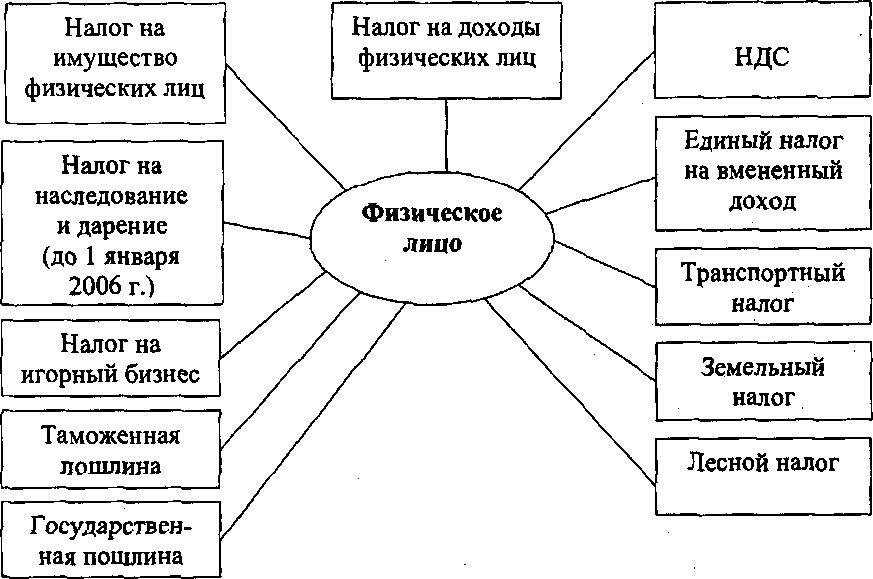

В РФ установлены федеральные, региональные и местные налоги и сборы. Налог на доходы физических лиц относятся к федеральным налогам и сборам.

Как и любой другой налог, подоходный налог (налог на доходы физических лиц - НДФЛ) является одним из экономических рычагов государства, с помощью которого оно стремится осуществлять различные задачи. Так, с помощью этого налога обеспечиваются денежные поступления в бюджеты регионального и местного уровней; регулируется уровень доходов населения и соответственно структура личного потребления и сбережения граждан; стимулируется наиболее рациональное использование получаемых доходов; уменьшается неравенство доходов; реализуется действие механизма «автоматических стабилизаторов».

Одной из целей налогообложения является снижение неравенства в доходах, воспринимаемого как несправедливое. Для осуществления этой цели применяются прогрессивный подоходный налог, налоги на имущество, акцизы на товары роскоши, различные ставки налога на добавленную стоимость для товаров массового и ограниченного спроса, льготы для малодоходных категорий налогоплательщиков. Однако перечисленные меры не направлены для того, чтобы сформировать у всех одинаковый уровень дохода. Поэтому при налогообложении доходов вопрос об их справедливом неравенстве может ставиться как определение такого их различия, которое может быть названным «нормальным»[1].

Подоходное налогообложение обладает большими возможностями воздействия на уровень реальных доходов населения, позволяет с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать стабильные доходы бюджета за счет повышения ставок налога по мере роста заработков граждан. Кроме того, тяжесть бремени индивидуального подоходного налога во многом определяет уровень обложения и другими налогами. Цели взимания и основные черты подоходного налога в России во многом схожи с принятыми во многих промышленно развитых странах аналогичными налогами. Его место в налоговой системе определяется следующими факторами:

подоходный налог - это личный налог, т. е. объектом обложения является не предполагаемый усредненный доход, а доход, полученный конкретным плательщиком[2];

подоходный налог в большей степени реализует основные принципы налогообложения - всеобщность, равномерность и эффективность;

налоговые платежи регулярно поступают в доходы бюджета;

основной способ взимания подоходного налога - у источника выплаты дохода - является достаточно простым и эффективным механизмом формирования бюджета государства.

Кроме того, сравнивая налоговое законодательство стран с развитой рыночной экономикой в сфере подоходного налогообложения физических лиц, можно выделить следующие общие черты:

подоходный налог с физических лиц - один из важнейших источников государственных доходов;

во всех странах подоходный налог взимается по прогрессивной шкале, диапазон ставок которой достаточно широк;

во многих странах в результате проведенных реформ произошло резкое сокращение максимальных ставок налога и их количества.

Самые выгодные в отношении подоходного налога страны - ОАЭ, Россия и китайская автономная территория Гонконг. Об этом свидетельствуют результаты обнародованного исследования, проведенного консалтинговым агентством Mercer.3 В списке из 32 государств лидируют ОАЭ - здесь вообще не взимается подоходный налог, а с граждан удерживается только 5% на социальные взносы. Следовательно, чистый доход жителей ОАЭ составляет 95% от их заработной платы. Служащие в России и в Гонконге платят 13% и 14,2% налогов соответственно. Азиатские страны, включая Тайвань, Сингапур, Южную Корею и Китай, занимают верхние строчки списка. Здесь низкие ставки налоговых поборов. Великобритания - на 14-м месте, также как Австралия и Соединенные Штаты. Ставка подоходного налога здесь 29,4%. Причем для граждан, имеющих детей, фискальные органы делают скидку (26,2%).

Эксперты отмечают, что практически во всем мире граждане, имеющие детей, платят меньше налогов, чем бездетные. Единственные страны, где от детей нет никакой выгоды в плане налогов - это Бразилия, Индия и Турция. Наименее привлекательными для кармана сотрудников оказались такие европейские страны как Франция, Италия и Германия. Их разместили на 22, 28 и 29 местах соответственно. Замыкают список Дания, Венгрия и Бельгия. Налоговики этих стран существенно облегчают кошельки граждан. Причем бельгийцам повезло меньше всего - им приходится отдавать государству больше половины своих доходов[3].

Налогообложение доходов граждан РФ на протяжении последнего десятилетия претерпел ряд изменений. В основе исчисления этого налога был принятый в декабре 1991 г. закон «О подоходном налоге с физических лиц» №1998-1[4]. Хотя за последние годы ставки подоходного налога неоднократно менялись, однако сохранялась их прогрессивная основа. Впервые в отношении основных доходов (оплаты труда) стала применяться единая ставка 13%, благодаря чему может усилиться мотивация вывода гражданами России своих доходов из «тени». Дополнительным эффектом применения подоходного налога является реализация механизма «автоматических стабилизаторов» - такие механизмы в экономике, действие которых уменьшает реакцию ВНП на изменения совокупного спроса».4 Считается, что их роль в рыночной экономике очень важна. Во-первых, они смягчают циклические колебания экономического роста, совокупного спроса, нормы безработицы и объема инвестиций. Во-вторых, эти механизмы имеют важное преимущество по сравнению с применяемой от случая к случаю фискальной политикой, так как не надо принимать специального решения об их использовании[5].

Второй по значению налог с населения - налог на имущество физических лиц - играет весьма важную роль в налоговой системе РФ, так как охватывает более 20 млн. налогоплательщиков, являющихся собственниками различного вида имущества. Налог на имущество выполняет не только фискальную роль, пополняя доходную базу бюджетов органов местного самоуправления, но и воздействует на формирование структуры личной собственности граждан. Повышение или снижение ставок налога на имущество, предоставление различного рода льгот позволяет уменьшить имущественную дифференциацию населения. Налог на имущество в определенной степени является дополнением к НДФЛ, что вполне оправданно, так как граждане, направляя свои доходы на приобретение имущества, в ряде случаев уклоняются от налогообложения доходов, но в то же время у них возникает обязанность уплачивать налог на приобретенное имущество. Основанием для взимания налога на имущество, переходящего в порядке следования или дарения (в редакции НК РФ - налога на наследование и дарение) является признание полученного наследства или дара в качестве дополнительно дохода физического лица. Чем дальше степень родства между наследодателем и наследником, тем меньше наследство является приобретением через собственный труд, тем выше, соответственно, должен быть размер взимаемого налога.

В настоящее время в РФ к числу взимаемых с физических лиц имущественных налогов относятся[6]: налог на имущество; налог на наследование или дарение; транспортный налог. По каждому из перечисленных налогов на федеральном уровне принят закон, в соответствии с которым и регулируется налогообложение населения.

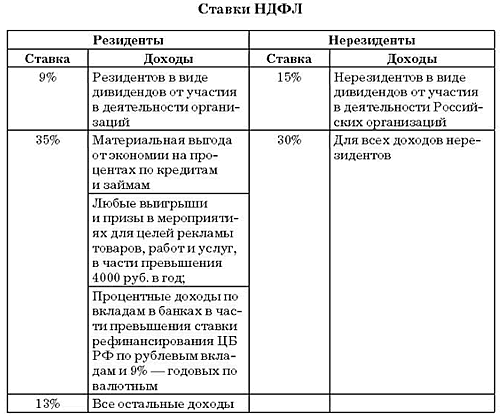

1.2. Ставки налога на доходы физических лиц

Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей.

Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов: абзац исключен. - Федеральный закон от 29.05.2002 N 57-ФЗ; стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 НК РФ; процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.2 НК РФ; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 НК РФ; в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в статье 214.2.1 НК РФ.

Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых: в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов; от осуществления трудовой деятельности, указанной в статье 227.1 НК РФ, в отношении которых налоговая ставка устанавливается в размере 13 процентов; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка устанавливается в размере 13 процентов[7].

Налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации.

Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Помимо стандартных вычетов существуют также социальные, имущественные и профессиональные, им посвящены статьи 219-221 НК РФ.

Стоит отметить, что все вычеты применяются только в отношении налоговой ставки 13%[8].

Для тех граждан, которые не подвергаются налогообложению, предусмотрены специальные вычеты. К ним относятся:

Социальные вычеты;

Профессиональные;

Имущественные;

Стандартные.

Таким образом, социальные вычеты предусмотрены:

Лицам, совершившим пожертвование в какой-либо социальный орган. Вычет составляет полную стоимость пожертвования;

Тем, кто совершает оплату за обучение в различных учебных заведениях, прошедших аккредитацию, себе или детям до 18 лет. Вычет равен всей сумме, только если она не превышает 50 тысяч рублей в год;

Гражданам, оплачивающим медицинские услуги, которые оказываются ему либо членам его семье (супругу, детям до 18 лет). Вычитывается в этом случае стоимость лекарственных препаратов;

Лицам, вносившим определенные суммы в пенсионный фонд (в том числе и дополнительные вычеты на накопительную долю пенсии).

Гражданин имеет право получить налоговый вычет только по истечение одного года. Для этого он должен подать налоговую декларацию и прочие документы, подтверждающие расходы.

Профессиональные вычеты полагаются:

Гражданам, имеющим регистрацию в качестве ИП, нотариуса или адвоката. Все их расходы обязаны иметь документальное подтверждение, иначе ставка вычета составит 20% от суммы дохода[9];

Лица, работающие по гражданско-правовому договору;

Граждане, получившие награду за какое-либо изобретение или за авторские права.

Имущественные вычеты рассчитываются исходя из стоимости имущества, проданного физическим лицом. Для этого имуществом следует признать недвижимость или ее часть. Вычет предоставляется только в том случае, если гражданин был его собственником сроком до трех лет, а сумма продажи составляла менее миллиона рублей[10].

Также вычет может быть предоставлен из стоимости, которая была затрачена на покупку или строительство жилья (если она не превышает 2 миллиона рублей).

На стандартные вычеты имеют право:

Граждане, работающие с радиацией и получившие проблемы со здоровьем в результате этого;

Лица, имеющие детей. Все суммы вычетов прописаны в законодательстве;

Военнослужащие и герои.

Для каждой категории граждан будут предоставлены различные вычеты. Например, тем, кто пожертвовал свой костный мозг другому человеку, полагается вычет в 500 рублей, а чернобыльцам — 3000 рублей[11].

Данный вид налогового вычета предоставляется только резидентам России и лишь на те доходы, который подвергаются налогообложению по ставке равной 13%[12].

Таким образом, можно отметить следующее:

- были определены ставки по НДФЛ, которые различаются в зависимости от вида дохода, который был получен физическим лицом.

- также определен перечень налоговых вычетов, на которые физическое лицо имеет право при соблюдении тех или иных критериев.

1.3 Отличие налога на доходы физических лиц от других налогов

Один из важнейших прямых налогов, с которым сталкивался практически каждый человек – НДФЛ (налог на доходы физических лиц). НДФЛ, или как его еще называют «подоходный налог», взимается в виде определенного процента от доходов физических лиц. Поэтому он и относится к прямым налогам, которые государство взимает непосредственно с имущества или доходов налогоплательщиков.

Основная ставка НДФЛ в России по состоянию на 2016 год - 13%. Сумма облагаемых налогом доходов может быть уменьшена в ряде предусмотренных законодательством случаев.

Рассмотрим некоторые особенности НДФЛ (налога на доходы физических лиц):

-вид налога – прямой;

-налоговый период – календарный год (ст. 216 НК РФ);

-налоговая база – доходы физических лиц (ст. 208, 209 и 217 НК РФ);

-основная ставка – 13%[13];

-налогоплательщики – физические лица, которые: а) являются налоговым резидентами РФ; б) не являются налоговым резидентами РФ, но получают доходы от источников в РФ (ст. 207 НК РФ) [14].

Подоходным налогом облагаются любые доходы налогоплательщика – физического лица, полученные как в денежной, так и в натуральной форме, а также доходы в виде материальной выгоды. Налоговая база определяется по каждому виду дохода отдельно, как сумма дохода, уменьшенная на размер налоговых вычетов (налоговые вычеты применяются только к тем доходам, которые облагаются по ставке 13%).

Не облагаются подоходным налогом следующие виды доходов:

-некоторые государственные пособия (в частности пособия по безработице, беременности и родам);

-пенсии и доплаты к ним; единовременные выплаты (в т.ч. материальная помощь);

-стипендии;

-доходы от продажи выращенных в личных хозяйствах животных и птиц, а также продукции цветоводства, растениеводства,

-животноводства и пчеловодства;

-доходы членов фермерского хозяйства;

-доходы от продажи жилья, садовых домиков и земельных участков, находившихся в собственности налогоплательщика 3 года и более;

-доходы, полученные в порядке дарения (за рядом исключений);

-призы, полученные спортсменами;

-плата за обучение налогоплательщика;

-проценты по вкладам (до определенного размера процента);

-призы и выигрыши в сумме не превышающей 4 тыс. руб.;

-средства материнского капитала[15].

В заключении раздела можно отметить следующее:

- были проанализированы основные особенности, которые отличают налог на доходы физических лиц от всех других налогов в налоговой системе РФ.

- налоговой базой является доход физического лица.

- ставки различаются в зависимости от вида полученного дохода физическим лицом.

- освобождаются от уплаты НДФЛ социальные доходы, которые получены физическими лицами.

- освобождаются также от уплаты НДФЛ доходы, которые получены от сельскохозяйственной деятельности личных и фермерских хозяйств. Данная особенность направлена на поддержку данного сектора экономики.

Выводы по главе 1.

В первой главе данной работы была проанализирована теоретическая сущность НДФЛ и определено его значение для государства РФ.

- было рассмотрено понятие налога на доходы физических лиц.

- НДФЛ – это налог федерального значения, который необходим для пополнения государственного бюджета.

- налоговой базой по НДФЛ является любой доход, который был получен гражданином за соответствующий период.

- налоговая ставка по НДФЛ составляет 13%, хотя существуют случаи, когда ставка НДФЛ значительно превышает стандартную ставку по НДФЛ.

- были определены ставки по НДФЛ, которые различаются в зависимости от вида дохода, который был получен физическим лицом.

- также определен перечень налоговых вычетов, на которые физическое лицо имеет право при соблюдении тех или иных критериев[16].

- были проанализированы основные особенности, которые отличают налог на доходы физических лиц от всех других налогов в налоговой системе РФ.

- налоговой базой является доход физического лица.

- ставки различаются в зависимости от вида полученного дохода физическим лицом.

- освобождаются от уплаты НДФЛ социальные доходы, которые получены физическими лицами.

- освобождаются также от уплаты НДФЛ доходы, которые получены от сельскохозяйственной деятельности личных и фермерских хозяйств. Данная особенность направлена на поддержку данного сектора экономики.

Глава 2. Расчет НДФЛ в 2016 году

2.1. Порядок расчета НДФЛ с заработной платы

Расчет НДФЛ с заработной платы сотрудника будет производиться по следующему алгоритму:

- расчет оклада или тарифной ставки в соответствии с отработанным временем;

- начисление стимулирующих и компенсационных выплат;

- определение положенных вычетов по НДФЛ;

- удержание НДФЛ;

- начисление страховых взносов;

- удержания из заработной платы;

- расчет заработной платы к выплате[17].

Расчет НДФЛ с заработной платы является самым распространенным удержанием с данного налога и с данного источника дохода работника.

Порядок расчета НДФЛ с заработной платы представим на примере нескольких работников предприятия ООО «Восточный дом».

Сотрудник предприятия Павлинов А.К. трудится в должности начальника отдела продаж на предприятии ООО «Восточный дом». Оклад данного сотрудника составляет 60000 рублей. За отличную и слаженную работу отдела маркетинга, которая привела к росту выручки от продаж за 2015 год на 35%, данному сотруднику была начислена премия в размере 25000 рублей ежемесячно в период 2016 года. Также данный сотрудник получил аванс за ноябрь в размере 15000 рублей. А в ноябре отработал лишь 12 дней. На попечении данного работника находятся трое несовершеннолетних детей. Итого, за прошедшие месяцы 2016 года сотруднику было начислено заработной платы в размере 60000 рублей * 10 месяцев + 25000 рублей *10 месяцев = 850000 рублей.

В первую очередь, рассчитаем начисление заработной платы за ноябрь месяц, когда сотрудник Павлинов не отработал полный месяц.

Согласно производственному календарю, представленном на сайте http://www.consultant.ru/law/ref/calendar/proizvodstvennye/ , в ноябре 2016 года 21 рабочий день. Павлинов отработал лишь 12 дней. Соответственно, начисленная заработная плата в данный период составит следующую сумму:

1) оклад: 60000 рублей / 21 рабочий день * 12 отработанных дней = 34285 рублей.

2) премия: 25000 рублей.

3) итого начисленная заработная плата 34285 рублей + 25000 рублей = 59285 рублей.

Следующим шагом будет расчет налоговых вычетов. Согласно налоговому законодательству в 2016 году, если заработная плата сотрудника нарастающим итогом к концу года не достигла 350000 рублей, то ему положены налоговые вычеты. В противном случае, налоговые вычеты по НДФЛ данному сотруднику не положены. Отметим, что в период с 01.01.2016 по 31.10.2016 годы у сотрудника Павлинов нарастающим итогом уже начислено 850000 рублей оклада. Это свидетельствует о том, что налоговые вычеты данному сотруднику не положены, несмотря на то, что на его попечении находятся трое детей[18].

Следующим этапом будет удержание НДФЛ с заработной платы сотрудника.

НДФЛ в России составляет 13% согласно налоговому законодательству.

НДФЛ за 10 прошедших месяцев составляет 850000 рублей * 13% /100% = 110500 рублей.

Далее необходимо рассчитать НДФЛ за ноябрь месяц.

59285 рублей *13% / 100% = 7707 рублей.

Далее рассчитаем порядок уплаты страховых взносов.

Страховые взносы платятся с заработной платы работника в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования. Страховые взносы считают от суммы заработной платы до удержания НДФЛ. Следует отметить особенности уплаты средств в данные фонды. Согласно данным сайта http://ip-spravka.ru/straxovye-vznosy-za-rabotnikov:

Ставка взноса в ПФР составляет 22% до тех пор, пока суммарная заработная плата с начала года не достигнет 796000, свыше этой суммы применяется ставка 10%[19].

Ставка взноса в ФСС составляет 2,9% до тех пор, пока суммарная заработная плата с начала года не достигнет 718000, свыше этой суммы взнос не платится.

Ставка по ФФОМС составляет 5,1%. Предельная база по данному показателю отменена в 2016 году.

Рассчитаем суммы данных взносов для сотрудника Павлинова.

Таблица 1

Определение нарастающей суммы оклада по сотруднику Павлинов

|

№ |

месяц |

заработная плата в рублях |

нарастающая сумма |

|

1 |

январь |

60000 + 25000 = 85000 рублей |

85000 |

|

2 |

февраль |

85000 рублей |

170000 |

|

3 |

март |

85000 рублей |

255000 |

|

4 |

апрель |

85000 рублей |

340000 |

|

5 |

май |

85000 рублей |

425000 |

|

6 |

июнь |

85000 рублей |

510000 |

|

7 |

июль |

85000 рублей |

595000 |

|

8 |

август |

85000 рублей |

680000 |

|

9 |

сентябрь |

85000 рублей |

765000 |

|

10 |

октябрь |

85000 рублей |

850000 |

|

11 |

ноябрь |

59285 рублей |

909285 |

Взнос в ПФР составляет: 765000 рублей * 22% /100% + (85000 рублей +59285 рублей) * 10% /100% = 168300 рублей + 144285 рублей = 312585 рублей.

Взнос в ФСС составляет: 680000 рублей * 2,9% /100% = 19720 рублей.

Взнос в ФФОМС составляет 909285 рублей * 5,1% / 100% = 46373 рублей.

Данные суммы взносов уплачивает работодатель. А вот из заработной платы Павлинова необходимо удержать следующие суммы:

- за период с 01.01.2016 по 31.10.2016 сумму НДФЛ в размере 110500 рублей.

-за период ноября 2016 года аванс в размере 15000 рублей и сумму НДФЛ в размере 7707 рублей.

Итого, полученная заработная плата сотруднику Павлинову составит:

- за период с 01.01.2016 по 31.10.2016: 850000 рублей - 110500 рублей = 739500 рублей.

-за период ноября 2016 года: 59285 рублей - 7707 рублей =51578 рублей.

Таким образом, в заключении раздела можно сделать следующие выводы:

- был рассмотрен порядок расчета НДФЛ с заработной платы сотрудника предприятия[20].

- ставка НДФЛ составляет для доходов в виде заработной платы 13%. Был рассмотрен случай, когда сотрудник отработал полные десять месяцев, а в ноябре месяце отработал лишь 12 дней. В таком случае бухгалтер предприятия, в котором работает сотрудник, сумму НДФЛ должно было удержать за полных десять месяцев согласно производственному календарю на 2016 год. За ноябрь месяц необходимо было исчислить сумму оклада за 12 дней и только на 12 отработанных дней начислять НДФЛ.

2.2. Порядок расчета НДФЛ с пособия по временной нетрудоспособности

Согласно законодательству РФ НДФЛ с больничных выплат сотруднику должен взиматься. Исключением являются те больничные пособия, которые выплачиваются сотрудникам в следующих случаях:

- денежные выплаты беременным женщинам.

- денежные выплаты по уходу за ребенком в возрасте до полутора лет.

- декретные.

Согласно законодательству, размер НДФЛ взимается с больничного пособия также в размере 13%. Размер НДФЛ с пособия по временной нетрудоспособности зависит от самого размера по временной нетрудоспособности. Размер пособия по временной нетрудоспособности, в свою очередь, зависит от оклада и от времени стажа трудовой деятельности того или иного сотрудника[21].

Стаж сотрудника Петренко В.А. составляет 9 лет. Данный сотрудник находился в больничном учреждении в условиях стационара в период с 5 по 15 марта 2016 года. После выписки и полного выздоровления, сотрудник Петренко направил в бухгалтерию предприятия, где он работает, больничный лист, заполненный по всем правилам и согласно всем требованиям законодательства.

Оклад сотрудника Петренко В.А. за 2014 год составляет 360000 рублей. Оклад сотрудника Петренко В.А. за 2015 год составил 400000 рублей. Рассчитаем среднесуточную заработную плату данного сотрудника.

(360000 рублей + 400000 рублей) /730 дней = 1041 рублей.

Далее необходимо оценить полученную сумму среднедневного заработка сотрудника со значениями минимальной и максимальной МРОТ (месячный размер оплаты труда).

Максимальный размер среднедневной заработной платы рассчитывается с пределами и лимитами по взносам в ФСС за два предыдущих идущих друг за другом года. Значит, максимальный размер среднедневной заработной платы согласно данным условиям составляет 1 772,60 рублей ((624 000 + 670 000) / 730 дней) [22].

Минимальный размер среднедневной заработной платы рассчитывается следующим образом:

МРОТ на дату открытия больничного листа × 24 месяца / 730 дней

В 2016 году МРОТ 6 204 рубля, следовательно, минимальный СДЗ – 203,97 рублей.

Таким образом, на основании полученных данных можно прийти к выводу о том, что среднесуточная заработная плата Петренко укладывается в установленные ФСС лимиты.

Стаж работы сотрудника Петренко составляет 9 лет, значит, ему положено выплатить 100% пособия по временной нетрудоспособности в размере: 1041 рублей * 10 дней = 10411 рублей.

НДФЛ составляет 13% от суммы пособия по временной нетрудоспособности: 10411 рублей * 13% /100% = 1353,43 рублей.

Сотрудник Петренко на руки получит пособие по временной нетрудоспособности в размере 10411 рублей – 1353,43 рублей = 9057,57 рублей.

Рассмотрим также следующий пример расчета и удержания НДФЛ с пособия по временной нетрудоспособности.

Стаж сотрудницы предприятия Валовой О.А. составляет 10 лет. На попечении сотрудницы данного предприятия Валовой находится несовершеннолетний ребенок в возрасте 9 лет. В августе 2016 года данная сотрудница находилась в отпуске по уходу за ребенком до 15 лет в амбулаторном режиме в период с 2 августа по 22 августа.

Согласно законодательству, пособие по временной нетрудоспособности по причине ухода за ребенком до достижения возраста 15 лет должно рассчитываться следующим образом:

- если стаж работника более 8 лет, то размер по временной нетрудоспособности составляет: за первые 10 дней – 100% от заработной платы, за последующие дни лишь 50% от заработной платы[23].

Условия болезни сотрудницы Валовой подходят под вышеупомянутые правила.

Оклад сотрудницы Валовой за 2014 год составляет 370000 рублей. Оклад сотрудницы Валовой за 2015 год составил 420000 рублей. Рассчитаем среднесуточную заработную плату данного сотрудника.

(370000 рублей + 420000 рублей) /730 дней = 1082 рублей.

Далее необходимо оценить полученную сумму среднедневного заработка сотрудника со значениями минимальной и максимальной МРОТ (месячный размер оплаты труда). Можно прийти к выводу о том, что среднесуточная заработная плата Валовой укладывается в установленные ФСС лимиты.

Размер пособия по временной нетрудоспособности составляет:

1082 рублей * 10 дней = 10820 рублей.

1082 рублей / 2 * 10 дней = 5410 рублей.

Итого, общий размер пособия по временной нетрудоспособности сотрудницы Валовой составил 10820 рублей + 5410 рублей = 16230 рублей.

НДФЛ составляет 13% от суммы пособия по временной нетрудоспособности: 16230 рублей * 13% /100% = 2109 рублей.

На руки сотрудница Валовая О. А. получит сумму пособия по нетрудоспособности в размере 16230 рублей – 2109 рублей = 14121 рублей.

Рассмотрим также следующий пример расчета и удержания НДФЛ с пособия по временной нетрудоспособности.

Стаж сотрудницы предприятия Ивановой О.К. составляет 6 лет. На попечении сотрудницы данного предприятия Ивановой О.К. находится несовершеннолетний ребенок в возрасте 16 лет. В октябре 2016 года данная сотрудница находилась в отпуске по уходу за ребенком, которому свыше 15 лет в амбулаторном режиме в период с 1 октября по 21 октября 2016 года.

Согласно законодательству, пособие по временной нетрудоспособности по причине ухода за ребенком после достижения возраста 15 лет должно рассчитываться следующим образом:

- если стаж работника от 5 до 8 лет, то размер по временной нетрудоспособности составляет: 80% от заработной платы.

Условия болезни сотрудницы Ивановой О.К. подходят под вышеупомянутые правила.

Оклад сотрудницы Ивановой О.К. за 2014 год составляет 300000 рублей. Оклад сотрудницы Ивановой О.К. за 2015 год составил 450000 рублей. Рассчитаем среднесуточную заработную плату данного сотрудника.

(300000 рублей + 450000 рублей) /730 дней = 1027 рублей.

Далее необходимо оценить полученную сумму среднедневного заработка сотрудника со значениями минимальной и максимальной МРОТ (месячный размер оплаты труда). Можно прийти к выводу о том, что среднесуточная заработная плата Ивановой О.К. укладывается в установленные ФСС лимиты.

Размер пособия по временной нетрудоспособности составляет:

1027 рублей * 80% /100% * 20 дней = 16432 рублей.

НДФЛ составляет 13% от суммы пособия по временной нетрудоспособности: 16432 рублей * 13% /100% = 2136 рублей.

На руки сотрудница Ивановой О.К. получит сумму пособия по нетрудоспособности в размере 16432 рублей – 2136 рублей = 14295 рублей.

Таким образом, в данном разделе были сделаны следующие выводы:

- был рассмотрен порядок расчета НДФЛ с пособия по временной нетрудоспособности.

- согласно законодательству, размер НДФЛ взимается с больничного пособия также в размере 13%. Размер НДФЛ с пособия по временной нетрудоспособности зависит от самого размера по временной нетрудоспособности. Размер пособия по временной нетрудоспособности, в свою очередь, зависит от оклада и от времени стажа трудовой деятельности того или иного сотрудника.

- было рассмотрено несколько случаев, когда размер НДФЛ менялся в зависимости от размера пособия по временной нетрудоспособности, который зависел от среднедневной заработной платы, от количества стажа, а также в зависимости от того, по какой причине сотрудник находится на больничном. Причины были рассмотрены следующие: сам сотрудник находился в больнице, сотрудница была в отпуске по уходу за ребенком до 15 лет и по уходу за ребенком после 15 лет.

2.3 Порядок расчета НДФЛ с материальной выгоды

В данном разделе проанализируем порядок расчета НДФЛ с материальной выгоды. Ставки НДФЛ с материальной выгоды значительно выше. Статьей 224 НК РФ установлены ставки по НДФЛ.

-если заемщик является налоговым резидентом РФ – по ставке 35% (п. 2 ст. 224 НК РФ);

-если заемщик не является налоговым резидентом РФ – по ставке 30% (п. 3 ст. 224 НК РФ) [24].

Рассмотрим пример.

1 марта 2016 года предприятие ООО «Луч» выдало своему сотруднику заем в размере 80000 рублей сроком на 4 месяца. Ставка годовых процентов, которые сотрудник должен будет уплатить предприятию за пользование заемными средствами, составила 4%. Следует отметить, что вышеупомянутый сотрудник является налоговым резидентом. Проценты будут уплачены сотрудником единовременно при возврате соответствующего займа.

Сумма процентов, которые сотрудник должен будет уплатить предприятию за пользование заемными средствами, составила 80000 рублей *4% /100% /366 дней * 122 дня = 1067 рублей.

Далее рассчитаем НДФЛ с материальной выгоды, полученной от экономии на процентах по выданному займу.

Итак, датой получения дохода от экономии на процентах признается последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства в 2016 году. Ставка рефинансирования (ключевая ставка) на дату уплаты процентов – 11%.

Сумма материальной выгоды по займу, выданному в рублях, рассчитывается по формуле:

МВ = СЗ *(2/3 * % ЦБ РФ - %) / 365 (366) * пользование займом дней, где: (1)[25]

МВ – материальная выгода, полученная от экономии на процентах;

СЗ – сумма займа;

% ЦБ РФ – ставка рефинансирования ЦБ РФ, действовавшая на последний день месяца;

% – ставка процентов по займу;

365 (366) – количество дней в году;

В 2016 году материальная выгода, полученная от экономии на процентах по займу, составит:

Материальная выгода на 31 марта 2016 года составит: (80000 рублей * (2/3 * 11% - 3%) / 366 * 122) = 1067 рублей.

Рассчитаем НДФЛ с материальной выгоды, которая получена за данный период следующим образом: 1067 рублей * 35% / 100% = 373,45 рублей.

Материальная выгода на 30 апреля 2016 года составит: (80000 рублей *(2/3*11% - 3%) /366 *122) = 1067 рублей.

Рассчитаем НДФЛ с материальной выгоды, которая получена за данный период следующим образом: 1067 рублей * 35% / 100% = 373,45 рублей.

Материальная выгода на 31 мая 2016 года составит: (80000 рублей *(2/3*11% - 3%) /366 *122) = 1067 рублей.

Рассчитаем НДФЛ с материальной выгоды, которая получена за данный период следующим образом: 1067 рублей * 35% / 100% = 373,45 рублей.

Материальная выгода на 30 июня 2016 года составит: (80000 рублей *(2/3*11% - 3%) /366 *122) = 1067 рублей.

Рассчитаем НДФЛ с материальной выгоды, которая получена за данный период следующим образом: 1067 рублей * 35% / 100% = 373,45 рублей.

Общая сумма НДФЛ с материальной выгоды, которая получена от экономии на процентах составила 373,45 * 4 = 1493,8 рублей.

Рассмотрим еще один пример.

1 мая 2016 года предприятие ООО «Каток» выдало своему сотруднику заем в размере 20000 рублей сроком на 5 месяцев. Ставка годовых процентов, которые сотрудник должен будет уплатить предприятию за пользование заемными средствами, составила 3%. Следует отметить, что вышеупомянутый сотрудник является налоговым резидентом. Проценты будут уплачены сотрудником единовременно при возврате соответствующего займа.

Сумма процентов, которые сотрудник должен будет уплатить предприятию за пользование заемными средствами, составила 20000 рублей *3% /100% /366 дней * 153 дня = 250 рублей.

Далее рассчитаем НДФЛ с материальной выгоды, полученной от экономии на процентах по выданному займу.

В 2016 году материальная выгода, полученная от экономии на процентах по займу, составит:

Материальная выгода на 31 мая 2016 года составит: (20000 рублей * (2/3 * 11% - 3%) / 366 * 153) = 334 рублей.

Рассчитаем НДФЛ с материальной выгоды, которая получена за данный период следующим образом: 334 рублей * 35% / 100% = 116,9 рублей.

Материальная выгода на 30 июня 2016 года составит: (20000 рублей * (2/3 * 11% - 3%) / 366 * 153) = 334 рублей.

Рассчитаем НДФЛ с материальной выгоды, которая получена за данный период следующим образом: 334 рублей * 35% / 100% = 116,9 рублей.

Материальная выгода на 31 июля 2016 года составит: (20000 рублей * (2/3 * 11% - 3%) / 366 * 153) = 334 рублей.

Рассчитаем НДФЛ с материальной выгоды, которая получена за данный период следующим образом: 334 рублей * 35% / 100% = 116,9 рублей.

Материальная выгода на 31 августа 2016 года составит: (20000 рублей * (2/3 * 11% - 3%) / 366 * 153) = 334 рублей.

Рассчитаем НДФЛ с материальной выгоды, которая получена за данный период следующим образом: 334 рублей * 35% / 100% = 116,9 рублей.

Материальная выгода на 30 сентября 2016 года составит: (20000 рублей * (2/3 * 11% - 3%) / 366 * 153) = 334 рублей.

Рассчитаем НДФЛ с материальной выгоды, которая получена за данный период следующим образом: 334 рублей * 35% / 100% = 116,9 рублей.

Итого, общая сумма НДФЛ к уплате составляет 116,9 рублей * 5 месяцев = 584,5 рублей.

В заключении раздела можно сделать следующие выводы:

- на основе конкретных примеров был дан анализ расчету НДФЛ с материальной выгоды.

- материальная выгода была получена от экономии по займам в рублях. Интересно, что ставка НДФЛ в таком случае значительно превышает стандартную ставку и составляет уже 35%.

Выводы по главе 2.

Во второй главе настоящей работы был проанализирован порядок расчета НДФЛ в 2016 году.

- был рассмотрен порядок расчета НДФЛ с заработной платы сотрудника предприятия.

- ставка НДФЛ составляет для доходов в виде заработной платы 13%. Был рассмотрен случай, когда сотрудник отработал полные десять месяцев, а в ноябре месяце отработал лишь 12 дней. В таком случае бухгалтер предприятия, в котором работает сотрудник, сумму НДФЛ должно было удержать за полных десять месяцев согласно производственному календарю на 2016 год. За ноябрь месяц необходимо было исчислить сумму оклада за 12 дней и только на 12 отработанных дней начислять НДФЛ.

- был рассмотрен порядок расчета НДФЛ с пособия по временной нетрудоспособности.

- согласно законодательству, размер НДФЛ взимается с больничного пособия также в размере 13%. Размер НДФЛ с пособия по временной нетрудоспособности зависит от самого размера по временной нетрудоспособности. Размер пособия по временной нетрудоспособности, в свою очередь, зависит от оклада и от времени стажа трудовой деятельности того или иного сотрудника.

- было рассмотрено несколько случаев, когда размер НДФЛ менялся в зависимости от размера пособия по временной нетрудоспособности, который зависел от среднедневной заработной платы, от количества стажа, а также в зависимости от того, по какой причине сотрудник находится на больничном. Причины были рассмотрены следующие: сам сотрудник находился в больнице, сотрудница была в отпуске по уходу за ребенком до 15 лет и по уходу за ребенком после 15 лет.

- на основе конкретных примеров был дан анализ расчету НДФЛ с материальной выгоды.

- материальная выгода была получена от экономии по займам в рублях. Интересно, что ставка НДФЛ в таком случае значительно превышает стандартную ставку и составляет уже 35%.

Заключение

Создание Налогового кодекса преследовало много целей. Одной из них является выведение высоких доходов физических лиц из теневого оборота, то есть их легализация. Для достижения этой цели вводится единая ставка подоходного налога, вводятся дополнительные имущественные и социальные вычеты, а также особый порядок их предоставления. Однако, эти меры, в частности единая ставка налога, можно рассматривать лишь в качестве временных, так как задачи подъема отечественной экономики, в общем, и улучшения благосостояния граждан в частности не могут быть решены только в рамках Налогового Кодекса.

Обложение физических лиц подоходным налогом в РФ имеет много особенностей и вопросов. Огромное количество проблем и вопросов вызывает налогообложение предпринимателей, трудности в оценке доходов, проблемы двойного налогообложения.

Налоговая система нуждается в совершенствовании. Отсутствие прогрессивной шкалы нарушает элементарный принцип справедливости обложения. С введением единой ставки происходит равное обложение в условиях большой дифференциации доходов, особенно такой, как в России.

Конечно, наше налоговое законодательство оставляет желать много лучшего, но тем не менее его необходимо досконально знать, особенно в части налогообложения физических лиц, т.к. это касается каждого гражданина, ибо всем известно, что «незнание законов не освобождает от ответственности».

Во второй главе настоящей работы был проанализирован порядок расчета НДФЛ в 2016 году. Был рассмотрен порядок расчета НДФЛ с заработной платы сотрудника предприятия. Ставка НДФЛ составляет для доходов в виде заработной платы 13%. Был рассмотрен случай, когда сотрудник отработал полные десять месяцев, а в ноябре месяце отработал лишь 12 дней. В таком случае бухгалтер предприятия, в котором работает сотрудник, сумму НДФЛ должно было удержать за полных десять месяцев согласно производственному календарю на 2016 год. За ноябрь месяц необходимо было исчислить сумму оклада за 12 дней и только на 12 отработанных дней начислять НДФЛ.

Рассмотрен порядок расчета НДФЛ с пособия по временной нетрудоспособности. Согласно законодательству, размер НДФЛ взимается с больничного пособия также в размере 13%. Размер НДФЛ с пособия по временной нетрудоспособности зависит от самого размера по временной нетрудоспособности. Размер пособия по временной нетрудоспособности, в свою очередь, зависит от оклада и от времени стажа трудовой деятельности того или иного сотрудника. Было рассмотрено несколько случаев, когда размер НДФЛ менялся в зависимости от размера пособия по временной нетрудоспособности, который зависел от среднедневной заработной платы, от количества стажа, а также в зависимости от того, по какой причине сотрудник находится на больничном. Причины были рассмотрены следующие: сам сотрудник находился в больнице, сотрудница была в отпуске по уходу за ребенком до 15 лет и по уходу за ребенком после 15 лет.

На основе конкретных примеров был дан анализ расчету НДФЛ с материальной выгоды. Материальная выгода была получена от экономии по займам в рублях. Интересно, что ставка НДФЛ в таком случае значительно превышает стандартную ставку и составляет уже 35%.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 25.07.2002 г. № 115– ФЗ. «О правовом положении иностранных граждан в Российской Федерации».

4. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

5. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

6. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

7. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

8. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

9. Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. - № 4. – С. 300-311.

10. Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 834-844.

11. Семенихин В. НДФЛ // Финансовая газета. – 2016. - № 6. – С. 29-35.

12. Семенихин В. В. Налог на доходы физических лиц. Большой справочник налогоплательщика. – СПб.: Ай Пи Эр Медиа, СПС ГАРАНТ, 2009 г. – С.159-164.

13. Фирфарова Н.Ф. Исчисляем НДФЛ Спорные моменты // Налоги и налогообложение. – 2015. - №3. – С. 257-268.

Приложение 1

Таблица 1

Определение нарастающей суммы оклада по сотруднику Павлинов

|

№ |

месяц |

заработная плата в рублях |

нарастающая сумма |

|

1 |

январь |

60000 + 25000 = 85000 рублей |

85000 |

|

2 |

февраль |

85000 рублей |

170000 |

|

3 |

март |

85000 рублей |

255000 |

|

4 |

апрель |

85000 рублей |

340000 |

|

5 |

май |

85000 рублей |

425000 |

|

6 |

июнь |

85000 рублей |

510000 |

|

7 |

июль |

85000 рублей |

595000 |

|

8 |

август |

85000 рублей |

680000 |

|

9 |

сентябрь |

85000 рублей |

765000 |

|

10 |

октябрь |

85000 рублей |

850000 |

|

11 |

ноябрь |

59285 рублей |

909285 |

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Фирфарова Н.Ф. Исчисляем НДФЛ Спорные моменты // Налоги и налогообложение. – 2015. - №3. – С. 257-268 ↑

-

Фирфарова Н.Ф. Исчисляем НДФЛ Спорные моменты // Налоги и налогообложение. – 2015. - №3. – С. 257-268 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Фирфарова Н.Ф. Исчисляем НДФЛ Спорные моменты // Налоги и налогообложение. – 2015. - №3. – С. 257-268 ↑

-

Фирфарова Н.Ф. Исчисляем НДФЛ Спорные моменты // Налоги и налогообложение. – 2015. - №3. – С. 257-268 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Семенихин В. НДФЛ // Финансовая газета. – 2016. - № 6. – С. 29-35 ↑

-

Семенихин В. В. Налог на доходы физических лиц. Большой справочник налогоплательщика. – СПб.: Ай Пи Эр Медиа, СПС ГАРАНТ, 2009 г. – С.159-164. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Семенихин В. НДФЛ // Финансовая газета. – 2016. - № 6. – С. 29-35 ↑

-

Семенихин В. НДФЛ // Финансовая газета. – 2016. - № 6. – С. 29-35 ↑

-

Семенихин В. НДФЛ // Финансовая газета. – 2016. - № 6. – С. 29-35 ↑

-

Семенихин В. НДФЛ // Финансовая газета. – 2016. - № 6. – С. 29-35 ↑

- Проектирование организации (Понятие проектирования организации).

- Земельный налог (Налогоплательщики земельного налога)

- Влияние процесса коммуникаций на эффективное управление организацией (на примере ООО Милана)

- Налог на доходы физических лиц (Сроки уплаты налога)

- Организационная культура и ее роль в современных организациях ( Функции и типы организационных культур)

- Формирование группового поведения в организации (Групповое поведение и формирование сплоченной группы)

- Содержание федеральных налогов и сборов в РФ

- Организационная культура и ее роль в современных организациях (на примере гостевого дома «Ковчег»)

- Налог на доходы физических лиц (Социально-экономическая роль подоходных налогов)

- Эффективность менеджмента организации (Исследование менеджмента организации ООО Лотос)

- Налог на добавленную стоимость (Особенности возмещения налога на добавленную стоимость)

- Особенности управления организациями в современных условиях и пути его совершенствования