Земельный налог (Коэффициент земельного налога)

Содержание:

Введение

Земельный налог относится к числу местных налогов. Правила его взимания регламентирует Налоговый кодекс РФ (далее — НК РФ), а также нормативные правовые акты представительных органов муниципальных образований (законы городов федерального значения Москвы и Санкт-Петербурга). Однако НК РФ устанавливает лишь общие положения, обязательные к исполнению. Нормативно-правовые акты представительных органов муниципальных образований не должны противоречить НК РФ.

В настоящее время ст.8 НК РФ определяет налог как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Земельный налог взимается в процессе приобретения и накопления материальных благ, что определяет прямой характер этого налога.

Ст.3 Закона РФ «О плате за землю» устанавливает положение о том, что размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей. Он (налог) устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Таким образом, обуславливается: земельный налог является реальным. То есть в данном случае облагается не действительный доход реальным. То есть в данном случае облагается не действительный доход налогоплательщика, а предполагаемый средний доход, получаемый в данных экономических условиях. При этом ставки земельного налога пересматриваются в связи с изменением не зависящих от пользователя земли условий хозяйствования.

Значимость темы курсовой работы определяется тем, что земельный налог является одним из самых перспективных объектов налогообложения в России.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Земельный налог».

Объектом курсового исследования является земельный налог.

Предметом курсового исследования это теоретические аспекты и практические применения земельного налога в системе налогообложения Российской Федерации.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны содержания понятия и сущности земельного налога.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику земельного налога в РФ. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие и элементы земельного налога;

- рассмотреть порядок уплаты земельного налога и налоговые льготы;

- изучить условия освобождения от земельного налога.

Во второй главе планируется дать практический анализ расчету земельного налога в РФ в 2016 году. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть алгоритм расчета земельного налога;

- рассмотреть расчет земельного налога для юридических лиц в России в 2016 году;

- рассмотреть особенности применения коэффициентов по земельному налогу;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Консультант». Авторы актуально и доступно излагают материал, который представлен в Налоговом Кодексе по земельному налогу. Все теоретические тезисы подкрепляются практическими примерами, что делает понимание сути расчета земельного налога доступнее.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика земельного налога в РФ», «Практический расчет земельного налога в РФ в 2016 году»), заключения, библиографии, приложений.

Глава 1. Характеристика земельного налога

1.1. Объекты и субъекты земельного налога

Налог должен быть точно определен. В законе о каждом налоге должен содержаться исчерпывающий набор информации, который позволил бы конкретно утвердить (ст. 17 НК РФ)[1]:

1) обязанное лицо, размер налогового обязательства и порядок его исполнения;

границы требований государства в отношении имущества налогоплательщика. Те элементы закона о налоге, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными, можно назвать существенными элементами закона о налоге.

К ним относятся:

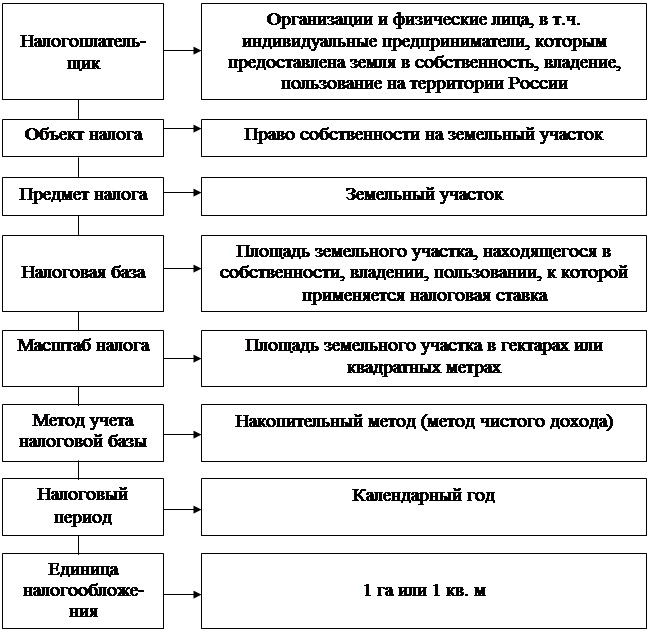

1) налогоплательщик (субъект налога);

2) объект налога;

3) предмет налога;

4) масштаб налога;

5) метод учета налоговой базы;

6) налоговый период;

7) единица налогообложения;

8) налоговая ставка (норма налогового обложения) и метод налогообложения;

9) порядок исчисления налога;

10) отчетный период;

11) сроки уплаты налога;

12) способы и порядок уплаты налога.

В соответствии со ст. 19 НК РФ, налогоплательщиками (субъектами налога) признаются организации и физические лица, на которых возложена обязанность уплачивать налоги[2].

В виду этого, плательщиками земельного налога признаются организации и физические лица, в т.ч. индивидуальные предприниматели, которым предоставлена земля в собственность, владение, пользование на территории России.

Организации – юридические лица, образованные в соответствие с законодательство Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации[3].

Физические лица – граждане Российской Федерации, иностранные граждане и лица без гражданства.

Индивидуальные предприниматели – физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрированные в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них НК РФ, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

Филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате земельного налога по месту нахождения этих филиалов и иных обособленных подразделений в порядке, предусмотренном НК РФ.

Не являются плательщиками земельного налога организации, применяющие согласно Федеральному закону от 29 декабря 1995 г. № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» упрощенную систему налогообложения, учета и отчетности, поскольку указанным Законом предусмотрена замена уплаты совокупности установленных законодательством Российской Федерации федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период.

Ст. 38 НК РФ определяет, что объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг)[4] либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Объектами налогообложения земельным налогом, являются земельные участки, части земельных участков, земельные доли (при общей долевой собственности на земельный участок), предоставленные юридическим лицам и гражданам в собственность, владение или пользование[5].

Земельные участки, находящиеся в собственности, владении, пользовании и облагаемые земельным налогом, в соответствии с Законом РФ «О плате за землю», подразделяются на 2 вида:

1) земли сельскохозяйственного назначения;

2) земли несельскохозяйственного назначения.

При взимании налога на земли сельскохозяйственного назначения различаются две группы налогоплательщиков.

В первую группу входят колхозы, совхозы, крестьянские (фермерские) хозяйства, межхозяйственные предприятия и организации, кооперативы и другие сельскохозяйственные предприятия. С них взимается только земельный налог, все остальные виды налогов по отношению к ним не применяются. На предприятия, имеющие доход от несельскохозяйственной деятельности, превышающий 25 %, это положение не распространяется.

Ко второй группе относятся сельскохозяйственные предприятия индустриального типа (птицефабрики, тепличные комбинаты, зверосовхозы, животноводческие комплексы и другие на самостоятельном балансе) по перечню, утвержденному органами законодательной (представительной) власти субъектов Российской Федерации. Такие предприятия, кроме налога на землю, уплачивают и другие налоги в установленном порядке.

Понятию «объект налогообложения» близок по значению термин «предмет налогового обложения», который обозначает признаки фактического (не юридического) характера, которые обосновывают взимание соответствующего налога[6].

В данном случае объектом налога на землю являются земельные участки, предоставленные в собственность, т.е. право собственности на земельный участок, а не сама земля непосредственно (она – предмет налогообложения). Сам по себе земельный участок – предмет материального мира – не порождает никаких налоговых последствий. Эти последствия порождает определенное состояние субъекта по отношению к предмету налогообложения, в данном случае - собственность.

Ст. 53 НК РФ определяет налоговую базу как стоимостную, физическую или иную характеристики объекта налогообложения. Таким образом, для земельного налога налоговой базой является площадь земельного участка, находящегося в собственности, владении, пользовании, к которой применяется налоговая ставка. Налоговая база и порядок ее определения по местным налогам устанавливается НК РФ. При этом при исчислении налоговой базы земельного налога используется накопительный метод учета базы налогообложения (метод чистого дохода), т.к. в данном случае важен момент возникновения имущественных прав.

Для измерения предмета налогообложения необходимо избрать какую-либо физическую характеристику, параметр измерения из множества возможных, т.е. определить масштаб налога. В данном случае масштабом земельного налога является площадь земельного участка, облагаемая этим налогом и выражающаяся в гектарах или квадратных метрах.

Ст. 55 НК РФ устанавливает понятие налогового периода. Под ним понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате[7]. При этом налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Налоговым периодом для плательщиков земельного налога является календарный год, т.к. земельный налог взимается в расчете на год с облагаемой налогом земельной площади. При этом в облагаемую налогом площадь включаются земельные участки, занятые строениями и сооружениями, участки, необходимые для их содержания, а также санитарно-защитные зоны объектов, технические и другие зоны, если они не предоставлены в пользование другим юридическим лицам и гражданам[8].

Под единицей налогообложения понимают единицу масштаба налогообложения, которая используется для количественного выражения налоговой базы. Единицей налогообложения земельного налога на земли сельскохозяйственного назначения (сельскохозяйственные угодья) является один гектар пашни (1 га). Для других земель сельскохозяйственного назначения и земель несельскохозяйственного назначения – один квадратный метр (1 кв. м).

1.2. Понятие и элементы земельного налога

Земельный налог устанавливается НК РФ (главой 31 «Земельный налог»), вводится в действие на территории муниципальных образований в соответствии с нормативными правовыми актами представительных органов этих муниципальных образований[9].

В городах федерального значения Москве и Санкт-Петербурге земельный налог вводится в действие законами городов Москвы и Санкт-Петербурга[10].

Законодательные (представительные) органы муниципальных образований, городов федерального значения Москвы и Санкт-Петербурга определяют ставки по земельному налогу в пределах, установленных НК РФ, порядок и сроки его уплаты, а также налоговые льготы и основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

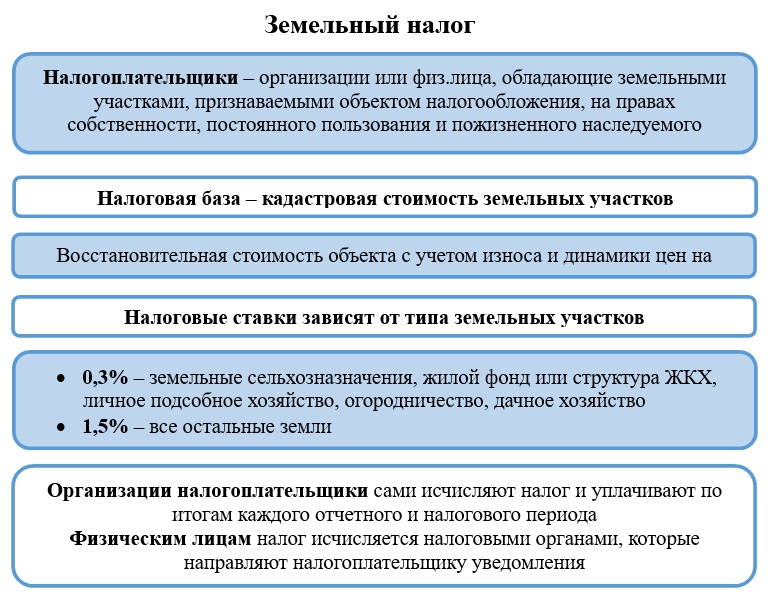

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, рас положенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен земельный налог.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость на 1 января года, являющегося налоговым периодом.

Определение налоговой базы производится в следующем порядке:

Организации: определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежа щемим на праве собственности или праве постоянного (бессрочного) пользования[11].

Индивидуальные предприниматели в отношении участков, используемых ими в предпринимательской деятельности: определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежа щемим на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Для физических лиц налоговая база определяется налоговыми органами

Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 руб. на одного налогоплательщика на территории одного муниципального образования (городов федерального значения Москвы и Санкт-Петербурга) для следующих категорий физических лиц:

· Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

· инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 г. без вынесения заключения о степени ограничения способности к трудовой деятельности;

· инвалидов с детства;

· ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

· иных лиц в соответствии с п. 5 ст. 391 НК РФ[12].

Уменьшения налоговой базы на не облагаемую налогом сумму:

в размере 10 000 руб. производится на основании документов, подтверждающих право на уменьшение налоговой базы, представляемых в налоговый орган по месту нахождения земельного участка.

Если размер не облагаемой налогом суммы превышает размер на логовой базы, налоговая база признается равной нулю[13].

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Налоговые льготы установлены ст. 395 НК РФ, которая устанавливает перечень лиц, освобожденных от налогообложения.

Налоговым периодом признается календарный год.

Для организаций и индивидуальных предпринимателей отчетными периодами признаются первый квартал, второй квартал и третий квартал календарного года.

При установлении земельного налога муниципальные образования (города федерального значения Москва и Санкт-Петербург) вправе не устанавливать отчетный период.

1.3. Порядок уплаты земельного налога и налоговые льготы

Земельный налог – это обязательная плата для всех, кто имеет свой земельный участок. Стоит обратить внимание, что эту платы должен производить лишь собственник, а для тех, кто арендует землю, предусмотрена лишь плата за аренду[14]. Человек обязан платить земельные налоги с того момента, как стал собственником земли. Эта плата происходит один раз в год в обязательном порядке[15]. Платить этот налог должны и частные предприниматели, и целые организации, так как Закон предусматривает соблюдение конкретного субъектного устава. К плательщикам относятся все, кто владеет каким-то участком земли или используют его для ведения своего бизнеса[16].

По земельному налогу предусматриваются также налоговые льготы. Налоговая льгота – это частичное снижение налогового бремени отдельным категориям граждан, или при выполнении различных установленных законодательством условий.

Пенсионеры являются категорией граждан, для которых предусмотрен налоговый льготный режим. Тем не менее, земельный налог является обязательным даже для пенсионеров, без исключений. Другое дело, что по данному налогу существуют налоговые льготы. Земельный налог устанавливается для каждого налогоплательщика в отдельности.

Так как земельный налог является местным налогом, то и размер налоговых льгот также устанавливается местными властями. Местные власти могут только устанавливать размер налоговых льгот для пенсионеров, а отменят и ликвидировать они их не могут. В противном случае, пострадавшее лицо в лице пенсионера может обратиться в соответствующие органы федерального значения, и местные власти понесут наказание.

Льготы для людей, достигшего пенсионного возраста, распространяются на пенсионеров особой категории. В этот список входят:

Герои ССС Пенсионеры, имеющие 1 и 2 группу инвалидности или же инвалиды с детства[17].

Пенсионеры, которые принимали участие в испытании термоядерного оружия и которые пострадали в ходе этого процесса .

Ветераны ВОВ.

Льготы также распространяются на жителей Севера и Сибири. Стоит отметить, что это касается только коренных жителей. То есть, если налогоплательщик прожил там год или два, то права на получение льготы по земельному налогу он не имеет[18].

Льгота по земельному налогу не должна превышать 10000 рублей, что установлено в законодательстве[19].

Пенсионер может получить льготу только лишь, если земля используется для личных нужд, на ней не ведется предпринимательская деятельность. Также, человек должен быть безработным, то есть жить только за счет пенсии. То есть, если пенсионер продолжает работать, то он не может воспользоваться налоговой льготой по земельному налогу, так как предполагается, что если он работает, значит, в состоянии заплатить земельный налог.

Таким образом, сформулируем условия для предоставления налоговых льгот по земельному налогу:

- земля, которая попадает под обложение земельным налогом, должна использоваться сугубо для личных нужд. То есть, на ней не должна вестись предпринимательская деятельность.

- пенсионер не должен быть официально устроенным на работу.

- налогоплательщик, который претендует на получение налоговой льготы, должен быть зарегистрирован на той территории, где находится земельный участок.

Если хотя бы одно условие не соблюдается, то налогоплательщик не имеет права на получение налоговой льготы по земельному налогу.

Конечно, одним из важных вопросов в этом процессе является срок уплаты налога. Налог оплачивается один раз в год, а платеж осуществляется в конце налогового периода, то есть в конце года. Но тут все зависит от тех правил и уставов, которые устанавливают муниципальные органы области. В некоторых местностях налог уплачивают в качестве авансового платежа. Особенностью такой оплаты является то, что плательщик оплачивает налог частями на протяжении всего года.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был рассмотрен порядок предоставления налоговых льгот по земельному налогу. Налоговая льгота по земельному налогу представляет собой некоторое снижение налогового бремени.

- пенсионеры являются категорией граждан, для которых предусмотрен налоговый льготный режим. Тем не менее, земельный налог является обязательным даже для пенсионеров, без исключений.

- размер налоговых льгот устанавливается местными органами власти, так как земельный налог является местным налогом. Однако существует единое правило, что размер налоговой льготы не должен превышать 10000 рублей.

- существуют также условия, при выполнении которых гражданин имеет право на получение налоговой льготы:

- земля не должна использоваться в целях извлечения прибыли.

- пенсионер не должен быть официально устроенным на работу.

Глава 2. Расчет земельного налога в РФ

2.1. Алгоритм расчета земельного налога

Налоговый расчет следует представлять в налоговый орган по месту нахождения земельного участка. Исключение составляют налогоплательщики, отнесенные к категории крупнейших, которые подают отчетность в налоговый орган по месту учета в этом качестве. При этом в расчете они должны указать код налогового органа по месту нахождения земельного участка. А налогоплательщики, являющиеся инвесторами по соглашению о разделе продукции, должны представлять налоговые расчеты по каждому соглашению - по месту нахождения участка недр, предоставленного в пользование.

Вместе с тем организация, обладающая на праве постоянного (бессрочного) пользования несколькими земельными участками, лишь часть из которых не признается объектом налогообложения по земельному налогу, обязана представлять в налоговые органы налоговые расчеты по авансовым платежам по налогу в отношении земельных участков, признаваемых объектом налогообложения. При этом в указанные налоговые расчеты не включаются сведения о земельных участках, не признаваемых объектом налогообложения по земельному налогу.

Чтобы проверить правильность расчета земельного налога налоговой инспекцией, необходимо придерживаться следующего алгоритма:

1) Первым шагом алгоритма расчета земельного налога является определение возможности права на получение налоговой льготы по земельному налогу.

Для получения льготы нужно представить в налоговую инспекцию заявление и подтверждающие документы.

Информацию о существующих льготах можно также уточнить в налоговой инспекции по месту нахождения земельного участка[20].

2) Далее необходимо установить правильность определения налоговой базы. Это касается тех субъектов, которые не освобождены от уплаты земельного налога.

Налоговая база по земельному налогу - это кадастровая стоимость земельного участка на 1 января каждого года.

Данные о такой стоимости налоговые органы получают от органов Федеральной службы государственной регистрации, кадастра и картографии - РОСРЕЕСТРА (п. п. 1, 4 ст. 391 НК РФ).

Кадастровую стоимость можно узнать по письменному запросу в Управлении РОСРЕЕСТРА или в земельной кадастровой палате по месту нахождения земельного участка.

В запросе необходимо обязательно указать дату, на которую запрашивается кадастровая стоимость земли. Если такая дата не будет установлена, то кадастровая стоимость будет указана на дату получения заявления. Справка о кадастровой стоимости выдается бесплатно.

Изменение кадастровой стоимости вследствие исправления технической ошибки, допущенной органом, осуществляющим кадастровый учет, учитывается при определении налоговый базы начиная с того года, в котором была допущена ошибка.

Если земельный участок находится в долевой собственности у нескольких лиц, то налоговая база собственника должна быть рассчитана пропорционально его доле.

Если участок принадлежит физическим лицам на праве общей совместной собственности без выделения долей, то налоговая база распределяется на каждого собственника в равных долях (п. п. 1, 2 ст. 392 НК РФ) [21].

Некоторые физические лица могут уменьшить налоговую базу (кадастровую стоимость) на 10 000 рублей в отношении одного земельного участка в пределах одного муниципального образования. Это инвалиды I и II групп, инвалиды с детства, ветераны и инвалиды боевых действий и др. (п. 5 ст. 391 НК РФ). Однако для этого в налоговую инспекцию нужно представить подтверждающие документы. Подать их нужно в срок, который установлен в местном законодательном акте, но не позже 1 февраля года, следующего за годом расчета налога (п. 6 ст. 391 НК РФ).

3) Далее необходимо проверить правильность применения налоговой ставки относительно к конкретному земельному участку.

Налоговые ставки устанавливает местное законодательство в зависимости от категории земель (ст. 394 НК РФ). О них было сказано в предыдущей главе.

4) Далее необходимо осуществить собственно, расчет суммы земельного налога.

При приобретении или утрате права на земельный участок в течение года (например, в случае покупки, продажи земельного участка) налог за этот год считается исходя из числа полных месяцев владения участком.

При этом если возникновение этих прав произошло до 15-го числа соответствующего месяца включительно или их прекращение произошло после 15-го числа соответствующего месяца, то месяц их возникновения (прекращения) принимается за полный месяц.

Если возникновение этих прав произошло после 15-го числа соответствующего месяца или их прекращение произошло до 15-го числа соответствующего месяца включительно, то месяц возникновения (прекращения) указанных прав не учитывается.

При получении земельного участка по наследству налог рассчитывается с месяца открытия наследства (п. п. 7, 8 ст. 396 НК РФ) [22].

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был рассчитан алгоритм расчета земельного налога, который должен знать каждый налогоплательщик для того, чтобы иметь возможность проверить правильность исчисления земельного налога, если он имеет в собственности земельный участок.

- алгоритм расчета состоит из четырех шагов: проверки на право получения льготы, выявления кадастровой стоимости земельного участка, правильность применения налоговой ставки и непосредственный расчет земельного налога.

Пример расчета земельного налога в 2016 году

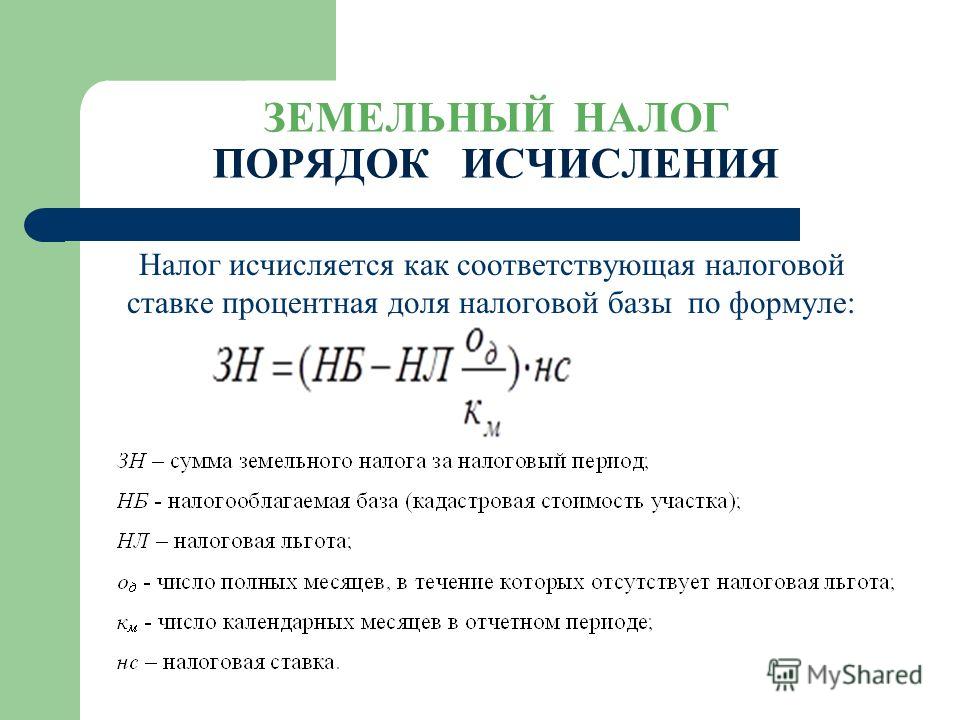

Расчет земельного налога в 2016 году можно осуществлять по следующей формуле:

ЗН = ((КС * Д) – Н) * НС * К в * Кл, где (1)

ЗН – налог на землю

КС – «кадастровая стоимость» земельного участка

Д – доля владения налогоплательщика на земельный участок

Н – сумма, освобождаемая от налогообложения

К в – «коэффициент владения»

Кл – «льготный коэффициент».

Рассмотрим практический пример.

У гражданина Иванова в собственности в Москве находится земельный участок, который используется им для ведения личного подсобного хозяйства. Иванов является единоличным собственником данного земельного участка. Согласно данным РОСРЕЕСТРА кадастровая стоимость данного земельного участка составляет 1200000 рублей.

Налоговая ставка согласно законодательству г. Москвы составляет 0,025%. Участок также находится в собственности данного гражданина полный 2016 год.

Земельный налог к уплате для данного гражданина составит:

1200000 рублей * 0,025% / 100% = 300 рублей за 2016 год.

Таким образом, гражданин Иванов должен перечислить в государственный бюджет до 1 октября 2017 года сумму земельного налога в 300 рублей.

Рассмотрим еще один пример.

У супругов Петровых в собственности в Москве находится земельный участок, который используется ими для ведения личного подсобного хозяйства. Земельный участок принадлежит обоим супругам в равных долях. Согласно данным РОСРЕЕСТРА кадастровая стоимость данного земельного участка составляет 2000000 рублей.

Налоговая ставка согласно законодательству г. Москвы составляет 0,025%. Участок также находится в собственности супругов Петровых полный 2016 год.

Земельный налог к уплате для каждого из супругов составит:

2000000 рублей * 0,025% / 100% = 500 рублей за 2016 год.

Таким образом, супруги Петровы должны перечислить в государственный бюджет до 1 октября 2017 года сумму земельного налога в 500 рублей каждый. Общая сумма земельного налога, который подлежит к уплате в государственный бюджет, составляет 1000 рублей.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был рассмотрен порядок расчета земельного налога в 2016 году.

- был рассмотрен порядок расчета земельного налога при единоличном владении земельным участком. Также был рассмотрен пример расчета земельного налога, когда одним земельным участком владеют супруги в равных долях.

- земельный налог необходимо уплатить до 1 октября года, который следует за отчетным годом.

2.3 Коэффициент земельного налога

Существуют ситуации, когда при расчете земельного налога применяется так называемый льготный коэффициент.

В общем случае исчисление величины земельного налога осуществляется без каких-либо коэффициентов. В формуле определения размера соответствующего платежа по умолчанию присутствует только 2 переменные — кадастровая стоимость земельного участка и налоговая ставка. Для того чтобы получить сумму налога, нужно перемножить указанные переменные. Данный пример был рассмотрен в предыдущем разделе.

Пример:

Однако законодательством определен ряд оснований для включения в эту формулу дополнительных переменных в виде различных коэффициентов, которые применяются, если:

-земельный участок приобретен для жилищного строительства;

-участок находится в собственности плательщика менее 12 месяцев календарного года;

-плательщик в течение налогового периода получил либо утерял право пользоваться льготами, установленными в положениях НК РФ.

Рассмотрим специфику применения коэффициента в каждом случае подробнее.

Коэффициент при покупке земли для жилищного строительства.

С 2008 год российское налоговое законодательство предусматривает ситуации, когда в отношении участков, которые куплены физическими и юридическими лицами под строительство жилищных объектов, то при исчислении земельного налога временно применяется коэффициент 2. А именно в течение 3 лет с момента государственной регистрации права собственности на данные участки, но не более чем до того момента, когда завершится строительство объекта недвижимости.

Коэффициент, о котором идет речь, умножается на произведение отмеченных выше переменных — кадастровой стоимости и налоговой ставки, дополняя формулу, действующую по умолчанию.

Например.

Кадастровая стоимость земельного участка, который куплен под осуществление жилищного строительства, составляет 1500000 рублей. Налоговая ставка составляет 0,3% по земельному налогу.

В данном случае, земельный налог, который подлежит к уплате в государственный бюджет, составит 1500000 рублей * 0,3% / 100% * 2 = 9000 рублей.

В том случае, если собственник завершит строительство жилищного объекта до завершения срока 3 года, то он имеет право на возврат суммы средств земельного налога, сверх суммы, исчисленной с коэффициентом 1.

Исчисление коэффициента для участка, находящегося в собственности менее года.

Если земельный участок оформляется в собственность в течение года (либо, наоборот, налогоплательщик перестает им владеть), то налог исчисляется с учетом коэффициента, который определяется как отношение количества полных месяцев, на протяжении которых участок был в собственности, к общему количеству календарных месяцев года. Величина налога, таким образом, становится пропорциональной длительности фактического нахождения участка в собственности плательщика, исчисляемой в целых месяцах относительно года.

Если плательщик оформил участок в собственность до 15-го числа включительно того или иного месяца, то соответствующий месяц включается в формулу исчисления земельного налога с применением рассматриваемого коэффициента. То же самое, если плательщик перестал владеть участком после 15-го числа месяца.

Если налогоплательщик зарегистрировал участок в собственность после 15-го числа того или иного месяца включительно, то данный месяц не включается в формулу исчисления земельного налога с использованием коэффициента. То же самое, если налогоплательщик утерял право владения участком до 15-го числа месяца.

Рассмотрим пример.

Налогоплательщик владел земельным участком в течение 4 месяцев 2016 года с января по апрель включительно. Кадастровая стоимость данного земельного участка согласно данным РОСРЕЕСТРА составляет 1000000 рублей. Налоговая ставка по земельному налогу составляет 0,3%.

Земельный налог составит: 1000000 рублей* 0,3% / 100% * 4/12 = 1000 рублей.

Расчет земельного налога с учетом льготы

В соответствии с положениями ст. 395 НК РФ некоторые категории плательщиков земельного налога могут иметь льготы, выражающиеся в отсутствии необходимости уплачивать соответствующий налог.

Налогоплательщик владел земельным участком в течение 4 месяцев 2016 года с августа по ноябрь включительно, так как в декабре он потерял право на получение налоговой льготы по земельному налогу. Кадастровая стоимость данного земельного участка согласно данным РОСРЕЕСТРА составляет 1000000 рублей. Налоговая ставка по земельному налогу составляет 0,3%.

Земельный налог составит: 1000000 рублей* 0,3% / 100% * 4/12 = 1000 рублей.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был рассмотрен порядок применения коэффициентов по земельному налогу, которые являются дополнением к формуле расчета земельного налога по умолчанию.

Выводы по главе 2.

Во второй главе данной курсовой работы был исследован практический расчет земельного налога в РФ в 2016 году.

- был рассчитан алгоритм расчета земельного налога, который должен знать каждый налогоплательщик для того, чтобы иметь возможность проверить правильность исчисления земельного налога, если он имеет в собственности земельный участок.

- алгоритм расчета состоит из четырех шагов: проверки на право получения льготы, выявления кадастровой стоимости земельного участка, правильность применения налоговой ставки и непосредственный расчет земельного налога.

- был рассмотрен порядок расчета земельного налога в 2016 году.

- был рассмотрен порядок расчета земельного налога при единоличном владении земельным участком. Также был рассмотрен пример расчета земельного налога, когда одним земельным участком владеют супруги в равных долях.

- земельный налог необходимо уплатить до 1 октября года, который следует за отчетным годом.

- был рассмотрен порядок применения коэффициентов по земельному налогу, которые являются дополнением к формуле расчета земельного налога по умолчанию.

Заключение

Объектами обложения земельным налогом являются земельные участки, части земельных участков, земельные доли (при общей долевой собственности на земельный участок), предоставленные юридическим лицам и гражданам в собственность, владение или пользование

Не признаются налогоплательщиками: организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды

Не признаются объектом налогообложения:

1. земельные участки, изъятые из оборота;

2. земельные участки, ограниченные в обороте, которые заняты особо ценными объектами культурного наследия, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

3. земельные участки, ограниченные в обороте, предоставленные для обеспечения обороны, безопасности и таможенных нужд;

4. земельные участки из состава земель лесного фонда;

5. земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. В отношении земельного участка, образованного в течение налогового периода, налоговая база определяется как кадастровая стоимость на дату его постановки на кадастровый учет. (в ред. от 28.11.2009)

Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Был рассмотрен порядок предоставления налоговых льгот по земельному налогу. Налоговая льгота по земельному налогу представляет собой некоторое снижение налогового бремени. Пенсионеры являются категорией граждан, для которых предусмотрен налоговый льготный режим. Тем не менее, земельный налог является обязательным даже для пенсионеров, без исключений. Размер налоговых льгот устанавливается местными органами власти, так как земельный налог является местным налогом. Однако существует единое правило, что размер налоговой льготы не должен превышать 10000 рублей. Существуют также условия, при выполнении которых гражданин имеет право на получение налоговой льготы:

- земля не должна использоваться в целях извлечения прибыли.

- пенсионер не должен быть официально устроенным на работу.

- налогоплательщик, который претендует на получение налоговой льготы, должен быть зарегистрирован на той территории, где находится земельный участок.

- были рассмотрены категории налогоплательщиков, которые полностью и частично освобождены от земельного налога.

Во второй главе данной курсовой работы был исследован практический расчет земельного налога в РФ. Рассчитан алгоритм расчета земельного налога, который должен знать каждый налогоплательщик для того, чтобы иметь возможность проверить правильность исчисления земельного налога, если он имеет в собственности земельный участок.

Алгоритм расчета состоит из четырех шагов: проверки на право получения льготы, выявления кадастровой стоимости земельного участка, правильность применения налоговой ставки и непосредственный расчет земельного налога.

Так же рассмотрен порядок расчета земельного налога в 2016 году и порядок расчета земельного налога при единоличном владении земельным участком. Также был рассмотрен пример расчета земельного налога, когда одним земельным участком владеют супруги в равных долях.

Земельный налог необходимо уплатить до 1 октября года, который следует за отчетным годом. Рассмотрен порядок применения коэффициентов по земельному налогу, которые являются дополнением к формуле расчета земельного налога по умолчанию.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 25.10.01 г. № 136 – ФЗ. Земельный Кодекс Российской Федерации.

4. Федеральный закон от 10.01.2002 г. № 2-ФЗ «О государственном кадастре недвижимости».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

7. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

8. Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с.

9. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

10. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

11. Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с.

12. Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - №22. – С. 25.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – С. 102. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – С. 102. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – С. 102. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – С. 102. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – С.205. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – С.205. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – С.205. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – С.205. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – С. 102. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – С.215. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – С.205. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – С.215. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - №22. – С. 25. ↑

-

Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - №22. – С. 25. ↑

-

Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - №22. – С. 25. ↑

- Особенности управления организациями в современных условиях и пути его совершенствования (Сущность и содержание теории управления)

- «Разработка проекта информационной системы обработки заказа клиента в интернет-фирме, включая обработку заказа и проверку, и обработку оплаты»

- «Классификация языков программирования высокого уровня. »

- Назначение бухгалтерского учета и его регулирование

- Налоги с физических лиц и их экономическое значение (Порядок уплаты НДФЛ с отпускных )

- Налоговый учет по налогу на прибыль (на примере ООО «Сказочный город»)

- Налоговые правонарушения (Понятие, признаки, элементы)

- Акции: понятие и классификация»

- Процессы принятия решений в организации (на примере ООО Тандем)

- Менеджмент как организационно–целевое управление (Методика программно-целевого управления предприятием)

- Объекты налогообложения: учет, регистрация, контроль (Порядок учета объектов налогообложения)

- Организационная культура и ее роль в современных организациях (на примере ООО РОССПЕЦХОЛОД)