Назначение бухгалтерского учета и его регулирование

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет играет немаловажную роль в жизни общества на протяжении многих тысяч лет.

Бухгалтерский учет выступает связующим звеном между хозяйственной деятельностью и персоналом, ответственным за принятие решения. Он измеряет хозяйственную деятельность путем регистрации достоверных данных о ней в целях дальнейшего использования, обрабатывает полученные сведения, сохраняя до нужного момента, и перерабатывает их таким образом, чтобы они стали полезной информацией, передает посредством отчетов информацию тем, кто использует ее для принятия решений. Говоря другими словами, данные о хозяйственной деятельности являются входом в систему бухгалтерского учета, а полезная информация для лиц, принимающих решения, - выходом из нее.

На выбор темы курсовой работы существенное влияние оказало то, что организация бухгалтерского учета представляет собой деятельность, способствующую формированию современной и хорошо взаимосвязанной бухгалтерской информационной системы, необходимой для обеспечения производственного процесса и управления им.

Предмет исследования – бухгалтерский учет. Объект исследования – определение, основные задачи, цели и принципы бухгалтерского учета.

Особенности ведения бухгалтерского учета рассматривается практически каждым экономистом, изучающим бухгалтерский учет, в частность эта тема изучена в работах следующих авторов: Н. В. Пошерстник, Н. В. Предеус, С. И. Церпенто, Ю. В. Предеус, М. Л. Макальская, И. А. Фельдман, Е. П. Козлова, Т. Н. Бабченко, Е. Н. Галанина, А. И. Гомола, В. Е. Кириллов, С. В. Кириллов. По данной теме в последнее время издано много учебных и научных материалов такими известными издательствами, как Юрайт, Феникс, Академия, ИНФРА-М, Финансы и статистика.

Целью исследования является изучение организации бухгалтерского учета как функционального подразделения, необходимого для правильного управления предприятием в целом.

Задачи исследования:

- Определить содержание бухгалтерского учета;

- Рассмотреть основные цели и задачи бухгалтерского учета;

- Изучить основные функции бухгалтерского учета;

- Рассмотреть регулирование бухгалтерского учета;

- Изучить основные принципы бухгалтерского учета;

- Определить предмет бухгалтерского учета и главные его объекты;

- Выделить элементы метода бухгалтерского учета.

Прикладная значимость курсовой работы в том, что правильное, грамотное ведение бухгалтерского учета предоставляет возможность формирования своевременной количественной и качественной информации о финансово-хозяйственной деятельности организации, ее сегментов, необходимой для осуществления управления хозяйственными процессами и принятия управленческих решений на различных уровнях организационной структуры экономического субъекта.

1.Назначение бухгалтерского учета и его регулирование

1.1 Содержание бухгалтерского учета

Содержание бухгалтерского учета сводится к некоторым важным пунктам. Прежде всего, бухгалтерский учет содержит информацию о финансовой стороне деятельности предприятия.

Любое изменение, касающееся финансовой стороны в деятельности компании, должно отражаться в документах бухгалтерской отчётности.[1]

Результаты деятельности компании с финансовой точки зрения также находят здесь отражение. Все эти данные заносятся в бухгалтерские отчёты для того, чтобы удовлетворить общие потребности в информации клиентов компании, спонсоров и т.п. Бухгалтер должен иметь полное представление о финансовом положении предприятия, т.е. о ресурсах, источников материалов и доходов.

Бухгалтерской учет предприятия регулируется Законом о бухгалтерском учете, а также инструкциями Службы бухгалтерского учета.[2]

Все лица, обязанные вести бухгалтерский учет, должны вести учет доходов и расходов на момент их возникновения, т.е. отображать финансовые операции, независимо от того, поступили деньги в предприятие или были им выплачены.

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.[3]

Для подтверждения любой хозяйственной операции должен иметься исходный документ, в отношении которого установлены требования, перечисленные в Законе о бухгалтерском учете. С выплаты, сделанной на основании исходного документа, который не соответствует требованиям, следует платить подоходный налог.

Хозяйственные операции следует записывать в бухгалтерских регистрах на основании исходных документов по принципу двойной записи.[4]

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета.[5]

Двойная запись обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту всех счетов. Нарушение этого равенства свидетельствует о допущении ошибок в записях. Метод двойной записи имеет и контрольное значение, так как одна и та же хозяйственная операция в равной сумме отражается дважды, поэтому расхождений сумм по обороту не должно быть, сразу выявляется ошибка и устанавливается ответственный за нее.[6]

Бухгалтерскими регистрами называются совокупности данных, в которых экономическая информация отображается во временном хронологическом порядке и систематизируется по счетам.

Поскольку по окончании хозяйственного года необходимо составлять годовой бухгалтерский отчет, при разработке системы учета необходимо учитывать свод правил, установленный законом.

Бухгалтерский отчет должен быть подписан исполнительным руководством предприятия в том составе, в котором оно функционировало в соответствующий хозяйственный год, т.е. исполнительное руководство несет ответственность за организацию бухгалтерского учета.[7]

Исходные документы, бухгалтерские регистры, договоры, внутренние правила по ведению бухгалтерского учета и пр. бухгалтерские документы следует хранить в течение семи лет, начиная с момента окончания соответствующего хозяйственного года.[8]

Коммерческое объединение должно составить внутренние правила по ведению бухгалтерского учета, которыми будут устанавливаться принципы организации бухгалтерского учета для всего предприятия, в т.ч. оборот и хранение исходных документов, инвентаризация активов и обязательств и используемые учетные принципы.

Методы бухгалтерского учета – это инструменты и приемы, посредством которых и осуществляется, собственно, сам учет, обобщается и группируется учетная информация, которая важна для управления предприятием, анализа его деятельности, оценки динамики развития.[9]

В частности, данные методы служат для определения:

- учетных периодов, в которых должны признаваться доходы и расходы в счете прибылей и убытков;

- сумм, в которых существенные статьи должны указываться в балансе.

Во многих областях бухгалтерского учета существует ряд методов, применяемых к конкретной операции.

Например, начисление износа основных средств может осуществляться по методу равномерного списания или по методу уменьшающегося остатка.

Значение методов бухгалтерского учета состоит в том, что они ограничивают область применения субъективного суждения и обеспечивают проверку произвольных, чрезмерных или неоправданных корректировок, когда другие критерии отсутствуют.[10]

Учетная политика - это специфические методы бухгалтерского учета, выбираемые и последовательно применяемые компанией, являющиеся, по мнению директоров, соответствующими условиям ее деятельности и наилучшим образом подходящими для полного представления ее результатов и финансового положения.[11]

Поскольку проводимая учетная политика может значительно влиять на объявляемые результаты и финансовое положение, политика в отношении существенных статей также должна объясняться.

Вполне естественно, что при наличии диапазона допустимых методов, а также без подробного раскрытия финансовым отчетам не хватало бы внутренней логики и сопоставимости с финансовыми отчетами следующих учетных периодов и с другими отчитывающимися сторонами

1.2 Цели и задачи бухгалтерского учета

Бухгалтерский учет имеет целью обеспечить управленческий аппарат, соответствующие службы и специалистов необходимыми достоверными данными о хозяйственных процессах и финансовое состояние предприятия. Бухгалтерская информация нужна аппарату управления предприятием для обоснованного принятия краткосрочных и долгосрочных управленческих решений, а также широкому кругу внешних пользователей.

Как составная часть информационной системы предприятия бухгалтерский учет должен обеспечивать получение точной, полной, оперативной и достоверной экономической информации о хозяйственных процессах, состояние и использование ресурсов предприятия, расчетные взаимоотношения с покупателями, поставщиками, персоналом, бюджетом, использования и т.п..(Рисунок 1)

Рисунок 1

Задачи бухгалтерского учета

Непрерывное, документальное наблюдение за экономическими процессами на предприятиях

Обеспечение достоверной информацией о всех процессах, происходящих на предприятиях

Формирование информационной базы необходимой для деятельности предприятия

«Рисунок составлен по Гомола А.И. Бухгалтерский учет / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – М.: Академия, 2011. – 432 с., Предеус Н. В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. - 304 с.»

Для решения поставленных задач в бухгалтерском учете применяют особые приемы: документирование, сбора, обработки и трансформации учетной информации о хозяйственной и финансовой деятельности предприятия.[12]

Для ведения хозяйственной деятельности каждое предприятие должно иметь здания, машины и механизмы, материалы, средства и другие ценности, которые в совокупности составляют хозяйственные средства предприятия. Эти хозяйственные средства предприятие получает за счет различных источников: уставного капитала или других созданных на предприятии денежных фондов, собственной прибыли, кредитов и т.д..

В процессе производственно-хозяйственной деятельности предприятия постоянно пополняет запасы сырья, материалов, топлива, производит и реализует продукцию, определяет финансовые результаты. Все существенные элементы хозяйственной деятельности предприятия отражаются в бухгалтерском учете.[13]

Предметом бухгалтерского учета являются хозяйственные средства, источники их образования, расходы, доходы, финансовые результаты деятельности предприятия и хозяйственные процессы, которые отражаются в ходе его обычной и чрезвычайной деятельности.[14]

На предприятиях различных отраслей народного хозяйства предмет бухгалтерского учета имеет свои особенности.

Например, на машино-строительном заводе предметом бухгалтерского учета будет весь процесс изготовления и реализации машин и оборудования, а в строительной организации предметом бухгалтерского учета станет процесс создания и реализация строительной продукции.

Объектами бухгалтерского учета являются хозяйственные средства по их составу и использованием, источники образования хозяйственных средств по их видам и хозяйственные процессы, обусловливающие движение хозяйственных средств, средств и источников их образования.[15]

Хозяйственные операции, которые не влияют на изменение состояния и наличия хозяйственных средств, средств и источников их образования, в бухгалтерском учете не отражаются.

Хозяйственные средства в бухгалтерском учете обязательно характеризуют по двум признакам: по их составу и использованию и источникам формирования.

1.3 Основные функции бухгалтерского учета

В системе управления бухгалтерский учет выполняет ряд функций. (Рисунок 2)

Рисунок 2

Функции бухгалтерского учета

Контрольная функция

Информационная функция

Функция обратной связи

Аналитическая функция

«Рисунок составлен по Стражева, Н.С. Бухгалтерский учет / Н. С. Стражева, А. В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. - 672 с., Предеус Н. В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. - 304 с.»

Функция контроля - это такая характеристика управления, которая позволяет выявить проблемы и скорректировать соответственно деятельность организации до того, как эти проблемы перерастут в кризис.[16]

Так, одна их важнейших причин необходимости осуществления контроля состоит в том, что любая организация, безусловно обязана обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению целей организации.[17]

Сопоставляя реально достигнутые результаты с запланированными, руководство организации получает возможность определить, где организация добилась успехов, а где потерпела неудачу.

Другими словами, один из важнейших аспектов контроля состоит в том, чтобы определить, какие именно направления деятельности организации наиболее эффективно способствовали достижению ее важнейших целей.

Одной из главных функций бухгалтерского учета в системе управления организацией является информационная функция. Так, основой разработки и реализации управленческих решений является соответствующая информация о состоянии управляемого объекта и его окружения, выполнении управляющих команд и выходных обобщающих результатах.

Учет является важнейшим источником информации о различных объектах управления для различных управленческих служб организации, ее подразделений, которые, используя эту информацию, вырабатывают и принимают необходимые управленческие решения.[18]

Информационная система управления состоит из взаимосвязанных подсистем - технической, технологической, экономической и др. Среди всех указанных подсистем экономическая занимает наибольший удельный вес по объему и значимости в принятии решений.[19]

На долю бухгалтерской информации приходится более 71% общего объема экономической информации. Бухгалтерский учет фиксирует и накапливает всестороннюю информацию о состоянии и движении имущества, обязательств и результатах хозяйственных процессов организации.

Данные бухгалтерского учета широко используются в оперативном и статистическом учете, для планирования, прогнозирования, контроля, анализа процессов с целью выработки управленческих решений и стратегии использования ресурсов в соответствующей производственной деятельности организации.[20]

Кроме того, бухгалтерская информация широко используется в бизнесе внутренними и внешними пользователями финансовой информации.

Функционирование системы управления немыслимо без выполнения бухгалтерским учетом функции обратной связи. Обратная связь с помощью бухгалтерской информации используется для осуществления контроля за выполнением плановых показателей, установления, и в последующем устранения различных недостатков, выявления неиспользованных резервов производства и определения степени их мобилизации, выбора различных альтернатив, принятия управленческих решений по изменению направлений работы организации.

Аналитическая функция бухгалтерского учета заключается в использовании бухгалтерской информации для анализа производственной и хозяйственно-финансовой деятельности организации и ее подразделений.[21]

Путем проведения анализа устанавливается влияние различных факторов на эффективность использования производственных ресурсов, окупаемость затрат выпуском продукции, прибыльность (рентабельность) реализованной продукции и т.д.[22]

Кроме того, аналитическая функция бухгалтерского учета проявляется при изучении целесообразности системы принятых и эффективности совершенных управленческих решений: путем анализа и системной оценки обоснованности этих решений, составления планов и прогнозов, а также установления причин выявленных отклонений.

К функциям бухгалтерского учета относятся также прогностическая функция, функция обеспеченности сохранности собственности и оценки функционирования различных систем хозяйственного механизма.[23]

Все функции бухгалтерского учета взаимосвязаны, взаимообусловлены с функциями управления и элементами самого метода бухгалтерского учета.

1.4 Регулирование бухгалтерского учета

Государственное регулирование учета и финансовой отчетности осуществляется в целях:

- создания единых правил ведения бухгалтерского учета и финансовой отчетности, которые являются обязательными для всех;

- совершенствования бухгалтерского учета и финансовой отчетности.[24]

Функции государственного регулирования учетной системы реализуются через систему органов государственной власти и государственного управления.

Органами государственного регулирования бухгалтерского учета в Российской Федерации являются уполномоченный федеральный орган и Центральный банк Российской Федерации.[25]

Организация единой системы бухгалтерского учета находится в ведении Кабинета Министров - высшего органа власти и государственного управления.[26]

Общее руководство системой учета и статистики страны осуществляет Государственный комитет статистики.

В его функции входят:

- ведение учета выполнения государственных планов развития народного хозяйства;

- ведения статистики по отраслям экономики;

- разработка и утверждение форм отчетности, порядка их составления и представления;

- разработка единых показателей, по которым осуществляется учет;

- регламентация первичного учета в отношении всех отраслей экономики.

На Министерство финансов возложены следующие функции:

- разработка и утверждение национальных стандартов бухгалтерского учета; плана счетов бухгалтерского учета, других нормативных актов по вопросам бухгалтерского учета, а также определение системы принципов, правил и способов ведения бухгалтерского учета в целом и в частности субъектами хозяйствования, которые классифицируются как предприятия и организации;

- разработка и утверждение форм бухгалтерского учета для всех отраслей экономики страны;

- отработка и установление общих обязательных требований к составлению, проверке и использования бухгалтерских документов;

- регулирование периодичности и порядка проведения инвентаризаций.[27]

Государственный комитет статистики и Министерство финансов, с целью унифицировать учет и гармонизировать его в рамках системы национальных показателей, согласовывают между собой все вопросы, касающиеся методологии бухгалтерского учета.

Осуществляя методологическое руководство бухгалтерским учетом в стране, Министерство финансов:

- определяет основные направления развития национальной системы бухгалтерского учета;

- разрабатывает и утверждает положения по бухгалтерскому учету, которые имеют общегосударственный характер;

- устанавливает принципы, правила и способы ведения предприятиями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

- разрабатывает другие нормативные акты и методические указания по вопросам бухгалтерского учета и отчетности;

- осуществляет согласования законодательных актов, касающихся бухгалтерского учета;

- разрабатывает и утверждает формы бухгалтерского учета для всех отраслей народного хозяйства и национальных квалификационных характеристик бухгалтеров.[28]

Последним звеном в системе органов, определяющих методику и методологию бухгалтерского учета бюджетных учреждений, является само учреждение. Законом «О бухгалтерском учете» определены основные положения о правах и обязанностей субъекта хозяйствования по ведению учета.[29]

Так, бухгалтерский учет должен вестись непрерывно с момента регистрации и прекращается только с их ликвидацией.[30]

Внутреннее управление бухгалтерским учетом и его организацией осуществляет руководитель организации и главный бухгалтер. Назначение на должность главного бухгалтера и освобождение от этой должности происходит по приказу руководителя учреждения.[31]

Учреждения и организации реализуют свои права по регулированию вопросов бухгалтерского учета в виде:

- самостоятельного определения учетной политики в рамках нормативной базы;

- выбора организационной формы и формы учетной регистрации;

- разработки модели системы внутрихозяйственного учета и контроля деятельности учреждения или организации;

- образования схемы документооборота;

- выбора способа обработки и фиксации информации на соответствующих носителях;

- выбора программного обеспечения бухгалтерского учета;

- планирования развития методики бухгалтерского учета применительно к конкретным условиям деятельности учреждения или организации.

Совершенствование механизма управления предприятиями независимо от форм собственности неразрывно связано с развитием системы бухгалтерского учета. Невозможно осуществлять такие функции управления организацией, как планирование, прогнозирование, организацию и стимулирование без использования для этих целей учетной информации.

2.Основы организации бухгалтерского учета

2.1 Принципы бухгалтерского учета

То, насколько успешна организация, во многом зависит от грамотности ведения бухгалтерского учета, для обеспечения которой необходимо точно соблюдать все общепринятые принципы бухгалтерского учета.

За важнейшие принципы бухгалтерского учета принято принимать ниже перечисленные.

Принцип автономности означает то, что компания основана как единое независимое юридическое лицо, ее собственность четко отделена от собственности ее совладельцев, персонала и остальных фирм.[32]

Сведения бухгалтерского учета - это общность, выполняющая задачам управления владениями компании, обязательствам и хозяйственным действиям, проводимым фирмой в течение выполнения ее деятельности.[33]

Те виды учета, которые никак не влияют на хозяйственную деятельность, удалены из общности бухгалтерского учета как ненужные. В бухгалтерском учете и балансе, отображается лишь то владение компании, которое является собственностью конкретно данной фирмы.

Принцип двойной записи - удвоенное постоянное отображение хозяйственных понятий, событий и калькуляций, обозначаемое использованием двойной записи на счетах, другими словами в одно и то же время и на схожую сумму по дебету одних счетов и займы других бухгалтерских счетов.[34]

Принцип последовательности является самым простым принципом. Его применение требует последовательности в использовании способов бухгалтерской трактовки одинаковых статей в пределах каждого отчетного периода и смежных периодов.[35]

Другими словами, если компанией принят конкретный метод учета операций, то она должна придерживаться этого метода в последующих отчетных периодах.

Например, если фирма приняла политику начисления износа своих основных средств по методу равномерного списания, то она должна придерживаться его и в дальнейшем.

Принцип последовательности не является абсолютным правилом бухгалтерского учета. Фирмам разрешается изменять свои методы учета, если имеются более подходящие методы. Некоторая непоследовательность бухгалтерской трактовки допускается при условии изменения метода бухгалтерского учета на более совершенный или после изменения закона, или введения бухгалтерского стандарта.[36]

Принцип действующей компании означает, что фирма хорошо действует и держит свое место на рынке в ближайшем будущем, закрывая обязательства перед заказчиками и пользователями и другими совладельцами в узаконенной последовательности.[37]

Этот принцип означает важность соответствия активов компании с ее ближайшими денежными приобретениями, которые должны быть произведены с помощью данных активов. Особую важность этот принцип принимает во время оценки владения и обязательств фирмы.

Принцип объективности включает в себя то, что все хозяйственные действия обязаны отображаться в бухгалтерском учете, быть зарегистрированными во время всех частей бухучета, сопровождаться оправдательными бумагами, по которым производится бухгалтерский учет.[38]

Многие бухгалтеры уверены в том, что объективность является одной из важнейших желательных характеристик учетной информации. Объективность стремится гарантировать, что при подготовке финансовых отчетов использовалась поддающаяся проверке информация.

Основные средства, например, могут быть физически проверены, в дополнение к тому, что может быть проверено их юридическое право собственности и цена, уплаченная за них. Объективность стремится получить доказательство, которое могло бы быть обоснованно принято, и пытается уменьшить элемент субъективного суждения при подготовке финансовых отчетов.

В бухгалтерском понимании статья является существенной, если ее нераскрытие, неправильное представления или пропуск непременно повлекли бы искажение картины, данной в финансовых отчетах или другом рассматриваемом отчете.[39]

Определенные статьи расходов иногда незначительны относительно суммарных затрат компании. Однако ввиду того, что обычно затраты на такие статьи незначительны, они будут, вероятно, списываться немедленно и целиком в счет прибылей и убытков. При этом несущественно, применяется ли к этой незначительной сумме принцип осмотрительности или начисления.

Принцип осмотрительности обозначает некоторую степень аккуратности во время складывания рассуждений, нужных при вычислениях, происходящих во время неопределенности, которой можно избежать превышения активов или приобретений, и понижения обещаний, или трат.[40]

Соблюдение данного принципа обеспечивает отсутствие появления скрытых резервов и излишних запасов, специальное понижение активов, или доходов, либо сознательное повышение обещаний, или трат.

Принцип осмотрительности также известен как принцип консерватизма.

Осмотрительность - это принцип, согласно которому доходы и прибыли не предсказываются, а признаются путем включения в доход только тогда, когда реализуются в форме денежных средств, или когда окончательная реализация в денежной форме может быть оценена с достаточной определенностью.[41]

Происхождение принципа осмотрительности можно проследить до прошлого столетия, и, в частности до формирования компаний с ограниченной ответственностью. Владельцам таких компаний Законом о компаниях запрещалось изымать дивиденды, кроме как из прибылей. Однако определение и измерение прибылей оставлялось на откуп появлявшейся бухгалтерской профессии.[42]

2.2 Предмет бухгалтерского учета и главные его объекты

Каждая наука, к которой относится и бухгалтерский учет, имеет свой предмет. И это понятно: нет определения предмета - нет и самой науки.[43]

От того, насколько правильно будут определены предмет бухгалтерского учета, зависит правильность определения функций работников учета. Точное определение предмета необходимо также для определения параметров, границ, охватываемых бухгалтерским учетом. Поэтому определение предмета науки является одним из основополагающих вопросов теории бухгалтерского учета.

Бухгалтерский учет осуществляется в масштабах каждого государства. Но наиболее характерным объектом его применения является предприятие - государственное, общее, коллективное, личное, где ежедневно происходит большое количество хозяйственных операций, которые вносят изменения в состав хозяйственных средств и их источников, за использованием которых необходим контроль.[44]

Средства хозяйства составляют его материальную основу. Без знания их состава, размещения и источников образования невозможно управлять производством. Средства хозяйства группируются как по видам и размещению, так и по источникам образования и по назначению. [45]

Группировка средств по видам и размещению зависит от особенностей хозяйственной деятельности предприятия. Для промышленного предприятия характерно наличие средств, необходимых, прежде всего для осуществления процесса производства. В зависимости от их роли они выступают в качестве средств труда и предметов труда. Должны быть также средства, используемые в процессе обращения, - в поставке и реализации.

Средства и предметы труда по-разному передают свою стоимость на произведенный продукт. Если предметы труда целиком потребляются производством, то средства труда используются многократно. В связи с этим средства труда и предметы труда делятся на основные и оборотные.

В зависимости от объема и характера деятельности каждое предприятие должно иметь соответствующие источники существования.

Средства хозяйства по источникам их образования и назначению делятся на две группы:

- источники собственных средств;

- источники заемных средств.[46]

Состав собственных средств и размер уставного фонда определяются при создании предприятия и фиксируются в его уставе.

Среди заемных средств значительное место принадлежит краткосрочным кредитам банков и расчетам с кредиторами, особенно с поставщиками: расчеты по авансам полученным, задолженность перед бюджетом и по оплате труда.

Каждое предприятие, независимо от форм собственности имеет свое имущество, созданное за счет соответствующих источников. Это имущество направляется на осуществление процесса воспроизводства, то есть производства, распределения, обмена и потребления.[47]

Производственные предприятия используют имущество как материальную основу, обеспечивающую его хранение и рациональное использование. При производстве, распределении, обмене и непроизводственном потреблении общественного продукта между предприятиями возникают расчетные и кредитные отношения, которые также нуждаются в учете и контроле.

Объекты бухгалтерского учета очень разнообразны. Это целый комплекс процессов и операций, связанных с производственной и финансово-хозяйственной деятельностью, сохранением имущества, эффективным использованием материальных, трудовых и финансовых ресурсов. Без четко определенных объектов невозможна реализация предмета бухгалтерского учета.[48]

Объектом всегда может быть определенный предмет или определенная деятельность. Следовательно, термин «предмет» и термин «объект», как правило, означают одно и то же.

Синтезированные объекты бухгалтерского учета можно разделить по трем разделам:

- хозяйственные средства;

- источники образования имущества;

- хозяйственные процессы.[49]

Каждый раздел включает соответствующее количество объектов, которые объединены в группы. Таких групп объектов в первом разделе - три, во втором - пять, что наглядно демонстрирует типовая форма баланса, его актив и пассив.

Хозяйственные средства - это имущество предприятий в виде средств производства, средств в сфере обращения, средств непроизводственной сферы.[50]

В большинстве отраслей средства производства составляют основу имущества, первое место среди которых занимают средства труда. Средства труда - неотъемлемая часть процесса производства. С помощью средств труда работник действует на предметы труда, в результате происходят производственные процессы по изготовлению продукции, оказания услуг, выполнения работ.

Основные средства предприятия - это совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.[51]

Основные средства отражаются в текущем бухгалтерском учете по первоначальной стоимости, которая складывается из затрат на их приобретение, доставку, установку, государственной регистрации, сооружение и изготовление с учетом страховых платежей по транспортировке и сооружения.

2.3 Элементы метода бухгалтерского учета

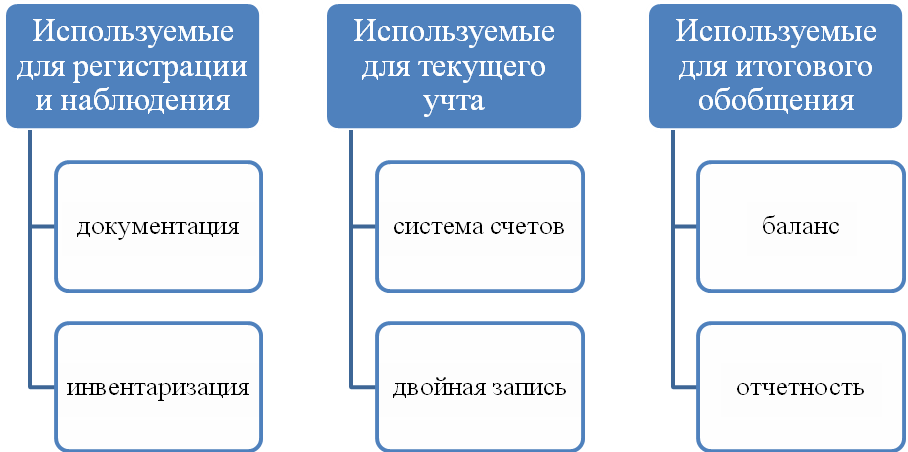

Для получения учетных показателей об объектах учета, используемые в процессе управления производством, в бухгалтерском учете применяется ряд специфических приемов, в совокупности составляют его метод. (Приложение 1)

Метод бухгалтерского учета состоит из следующих основных элементов.

- Элементы первичного наблюдения за объектами бухгалтерского учета - это документация и инвентаризация.

- Элементы стоимостного измерения объектов бухгалтерского учета - оценка и калькуляция.

- Элементы взаимосвязанного отражения, обобщения и сравнения информации об объектах бухгалтерского учета - это счета и двойная запись.

- Элементы полного обобщения информации об объектах бухгалтерского учета - это Баланс и отчетность.[52]

Системность бухгалтерского учета предполагает не только локальное, на счетах, но и полное обобщение и сравнение всей информации о состоянии объектов учета, характеризующие результаты всех хозяйственных средств и их источников.[53]

Баланс - способ группировки и обобщения наличия ресурсов предприятия, источников их формирования и хозяйственных процессов на определенную дату в денежном измерителе.

Периодическое обобщение информации о хозяйственных процессах и другие важнейшие объекты бухгалтерского учета обеспечивается в бухгалтерской отчетности.

Отчетность - это способ получения итоговых показателей о работе предприятия за определенный период времени.[54]

Бухгалтерская финансовая отчетность отражает нарастающим итогом (за первый квартал плюс за второй, третий и четвертый - получаем за год) имущественное и финансовое положение предприятия, результаты хозяйственной деятельности за отчетный период.[55]

Метод бухгалтерского учета в бюджетных учреждениях - это совокупность способов и приемов, с помощью которых функциональная деятельность учреждения отражается в учете.(Рисунок 3)

Рисунок 3

Элементы метода бухгалтерского учета

документация

Инвентаризация, оценка

двойная запись, счета

отчетность

«Источник Зонова А. В. Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зоновой - 2-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2013. - 224 с.»

Практическое использование каждого из них обусловлено положениями, инструкциями, указаниями, разработанными и утвержденными соответствующими органами.

Документирование. Бухгалтерский учет не будет обоснован и иметь смысл, если не будет вестись документальная регистрация хозяйственных операций. Для этого разрабатываются формы учетных документов: первичных, накопительных и сводных.[56]

Бухгалтер не может вести учет хозяйственных операций, не получив прежде на руки документ с подписями ответственных лиц, удостоверяющих то, что операция действительно произошла.

Оценивание. Бухгалтерский учет ведется с использованием денежных и натуральных измерителей. А обобщается информация для подачи ее контролирующим органам или руководителю предприятия исключительно при помощи денежных измерителей. Для того чтобы это было возможно, активы и пассивы должны быть оценены. Способы оценки регламентированы стандартами бухгалтерского учета, другими нормативными документами.

Под инвентаризацией подразумевается периодическое сопоставление фактических данных с информацией бухгалтерского учета, полученной на основании документирования хозяйственных операций.[57]

Таким образом, к примеру, проводится инвентаризация материалов, полуфабрикатов, готовой продукции, дебиторской, кредиторской задолженности, других расчетов.

Калькуляцией называют способ группирования затрат и последующее вычисление себестоимости продукции и услуг.[58]

Счета бухгалтерского учета разработаны с целью группирования информации, отображающей состояние и движение хозяйственных средств, их источников.

Отдельный счет открывается для каждого вида актива, дохода, расхода, обязательства. Финансовый результат отчетного периода определяется и распределяется также с помощью счетов бухгалтерского учета.

Без двойной записи сложно представить бухгалтерский учет. Именно этот метод отличает его от прочих видов учета. С помощью двойной записи составляется бухгалтерский баланс.[59]

Заключается метод двойной записи в том, что проведение хозяйственной операции сопровождается проведением записей по дебету, кредиту счетов на одну и ту же сумму.

Только при использовании двойной записи можно добиться порядка в учете, избежать потери данных.

Балансом называется способ группировки и обобщения учетной информации о финансовом состоянии субъекта хозяйственной деятельности на отчетную дату.[60]

Группировка в балансе происходит по статьям актива и пассива, отображающим состав, размещение имущества, его источники, назначение.

Организация бухгалтерского учета является одним из важнейших моментов работы любой организации. Заключается она в формировании системы, которая обеспечивает точный учет всех хозяйственных операций, фиксирует движение всех денежных средств и товарно-материальных ценностей. Фиксируется все это с помощью правильно составленных документов, так что создание грамотного документооборота тоже является составной частью постановки бухучета.

Заключение

Назначение бухгалтерского учета состоит в выявлении, измерении, регистрации, накоплении, обобщении, хранении и передачи информации о деятельности предприятия внешним и внутренним пользователям.

Бухгалтерский учет предоставляет достоверную информацию о финансовом и имущественном состоянии предприятия, об обязательствах, хозяйственных процессах и результатах деятельности предприятия. Особенностью бухгалтерского учета является то, что абсолютно все хозяйственные операции регистрируются на основании первичных документов.

Целью ведения бухгалтерского учета является предоставление пользователям для принятия решений полной, достоверной и непредвзятой информации о финансовом положении, результатах деятельности, а также движении денежных средств предприятия.

Итак, в ходе написания курсовой работы было установлено, что первостепенной задачей бухгалтерского учета является сбор, обработка и отображение первичных данных о хозяйственной деятельности предприятия.

Финансовый учет предназначен для отражения результатов хозяйственной деятельности предприятия в соответствии с законодательными актами. На основе данных этого учета составляется финансовая отчетность предприятия.

Ведение бухгалтерского учета имеет своей целью обеспечение потребностей руководства предприятия необходимой информацией для регулирования и управления деятельностью предприятия.

Бухгалтерский учет является обязательным видом учета, который ведет предприятие. Финансовая, статистическая и другие виды отчетности, использующие денежный измеритель, основываются на данных бухгалтерского учета.

Методология бухгалтерского учета включает совокупность как общенаучных, так и специальных, присущих только данной науке методов, применяемых для осуществления процедуры учета.

В курсовой работе помимо определения сущности и методов бухгалтерского учета также были определены его субъекты и объекты.

Бухгалтерский учет может состояться только при наличии определенных объектов, которые так или иначе используются в процессе ведения финансово-хозяйственной деятельности предприятия либо оказывают непосредственное влияние на осуществление этой деятельности. Такие объекты и принято называть объектами бухгалтерского учета.

Бухгалтерский учет характеризуется как способ наблюдения хозяйственной деятельностью, при котором каждая хозяйственная операция обязана регистрироваться на основе полного документирования. Документирование предоставляет возможность использовать учетные данные в целях контроля деятельности материально ответственных лиц. Организация и содержание бухгалтерского учета определяется характером деятельности хозяйствующих субъектов. Все предприятия независимо от форм собственности и форм управления обязаны вести бухгалтерский учет.

Список использованных источников

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» URL: http: //www.consultant.ru/ document/cons_doc_LAW_122855/ (дата обращения 01.05.2016)

- Бурмистрова Л. М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2014. - 320 с.

- Гомола А.И. Бухгалтерский учет / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – М.: Академия, 2011. – 432 с.

- Зонова А. В. Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зоновой - 2-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2013. - 224 с.

- Козлова Е.П. Бухгалтерский учет в организациях: Учебное пособие / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2010. – 720 с.

- Макальская М.Л., Фельдман И.А. Бухгалтерский учет: Учебник для вузов./ М.Л.Макальская, И.А. Фельдман– М.: Высшее образование, 2010. – 433 с.

- Предеус Н. В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. - 304 с.

- Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. - 547 с.

- Стражева, Н.С. Бухгалтерский учет / Н. С. Стражева, А. В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. - 672 с.

- Цыганков К. Ю. Основы бухгалтерского учета (краткие) /К.Ю.Цыганков - М.: Магистр, НИЦ ИНФРА-М, 2015. - 152 с.

Приложение

Рисунок 1

Метод бухгалтерского учета и его составные части

-

Бурмистрова Л. М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2014. – С.22 ↑

-

Цыганков К. Ю. Основы бухгалтерского учета (краткие) /К.Ю.Цыганков - М.: Магистр, НИЦ ИНФРА-М, 2015. – С. 19 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» URL: http: //www.consultant.ru/ document/cons_doc_LAW_122855/ (дата обращения 01.05.2016) ↑

-

Гомола А.И. Бухгалтерский учет / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – М.: Академия, 2011. – С. 34 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» URL: http: //www.consultant.ru/ document/cons_doc_LAW_122855/ (дата обращения 01.05.2016) ↑

-

Стражева, Н.С. Бухгалтерский учет / Н. С. Стражева, А. В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 103 ↑

-

Макальская М.Л., Фельдман И.А. Бухгалтерский учет: Учебник для вузов./ М.Л.Макальская, И.А. Фельдман– М.: Высшее образование, 2010. – С. 104 ↑

-

Козлова Е.П. Бухгалтерский учет в организациях: Учебное пособие / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2010. – С. 217 ↑

-

Гомола А.И. Бухгалтерский учет / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – М.: Академия, 2011. – С. 41 ↑

-

Козлова Е.П. Бухгалтерский учет в организациях: Учебное пособие / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2010. – С. 38 ↑

-

Макальская М.Л., Фельдман И.А. Бухгалтерский учет: Учебник для вузов./ М.Л.Макальская, И.А. Фельдман– М.: Высшее образование, 2010. – С. 117 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 35 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 38 ↑

-

Предеус Н. В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. – С. 24 ↑

-

Цыганков К. Ю. Основы бухгалтерского учета (краткие) /К.Ю.Цыганков - М.: Магистр, НИЦ ИНФРА-М, 2015. – С. 26 ↑

-

Цыганков К. Ю. Основы бухгалтерского учета (краткие) /К.Ю.Цыганков - М.: Магистр, НИЦ ИНФРА-М, 2015. – С. 30 ↑

-

Гомола А.И. Бухгалтерский учет / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – М.: Академия, 2011. – С. 43 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 39 ↑

-

Цыганков К. Ю. Основы бухгалтерского учета (краткие) /К.Ю.Цыганков - М.: Магистр, НИЦ ИНФРА-М, 2015. – С. 33 ↑

-

Козлова Е.П. Бухгалтерский учет в организациях: Учебное пособие / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2010. – С. 44 ↑

-

Бурмистрова Л. М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 35 ↑

-

Стражева, Н.С. Бухгалтерский учет / Н. С. Стражева, А. В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 111 ↑

-

Предеус Н. В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. – С 38 ↑

-

Стражева, Н.С. Бухгалтерский учет / Н. С. Стражева, А. В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 119 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» URL: http: //www.consultant.ru/ document/cons_doc_LAW_122855/ (дата обращения 01.05.2016) ↑

-

Зонова А. В. Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зоновой - 2-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2013. – С. 39 ↑

-

Бурмистрова Л. М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 66 ↑

-

Предеус Н. В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. – С. 71 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» URL: http: //www.consultant.ru/ document/cons_doc_LAW_122855/ (дата обращения 01.05.2016) ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» URL: http: //www.consultant.ru/ document/cons_doc_LAW_122855/ (дата обращения 01.05.2016) ↑

-

Макальская М.Л., Фельдман И.А. Бухгалтерский учет: Учебник для вузов./ М.Л.Макальская, И.А. Фельдман– М.: Высшее образование, 2010. – С. 124 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 53 ↑

-

Стражева, Н.С. Бухгалтерский учет / Н. С. Стражева, А. В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 127 ↑

-

Козлова Е.П. Бухгалтерский учет в организациях: Учебное пособие / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2010. – С. 78 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 61 ↑

-

Стражева, Н.С. Бухгалтерский учет / Н. С. Стражева, А. В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 118 ↑

-

Макальская М.Л., Фельдман И.А. Бухгалтерский учет: Учебник для вузов./ М.Л.Макальская, И.А. Фельдман– М.: Высшее образование, 2010. – С. 123 ↑

-

Цыганков К. Ю. Основы бухгалтерского учета (краткие) /К.Ю.Цыганков - М.: Магистр, НИЦ ИНФРА-М, 2015. – С. 71 ↑

-

Козлова Е.П. Бухгалтерский учет в организациях: Учебное пособие / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2010. – С. 82 ↑

-

Предеус Н. В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. – С. 69 ↑

-

Бурмистрова Л. М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 72 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 69 ↑

-

Гомола А.И. Бухгалтерский учет / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – М.: Академия, 2011. – С. 58 ↑

-

Макальская М.Л., Фельдман И.А. Бухгалтерский учет: Учебник для вузов./ М.Л.Макальская, И.А. Фельдман– М.: Высшее образование, 2010. – С. 48 ↑

-

Козлова Е.П. Бухгалтерский учет в организациях: Учебное пособие / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – М.: Финансы и статистика, 2010. – С. 84 ↑

-

Цыганков К. Ю. Основы бухгалтерского учета (краткие) /К.Ю.Цыганков - М.: Магистр, НИЦ ИНФРА-М, 2015. – С. 56 ↑

-

Стражева, Н.С. Бухгалтерский учет / Н. С. Стражева, А. В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 88 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 49 ↑

-

Цыганков К. Ю. Основы бухгалтерского учета (краткие) /К.Ю.Цыганков - М.: Магистр, НИЦ ИНФРА-М, 2015. – С.75 ↑

-

Макальская М.Л., Фельдман И.А. Бухгалтерский учет: Учебник для вузов./ М.Л.Макальская, И.А. Фельдман– М.: Высшее образование, 2010. – С. 62 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 50 ↑

-

Гомола А.И. Бухгалтерский учет / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – М.: Академия, 2011. – С. 61 ↑

-

Стражева, Н.С. Бухгалтерский учет / Н. С. Стражева, А. В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 89 ↑

-

Макальская М.Л., Фельдман И.А. Бухгалтерский учет: Учебник для вузов./ М.Л.Макальская, И.А. Фельдман– М.: Высшее образование, 2010. – С. 64 ↑

-

Стражева, Н.С. Бухгалтерский учет / Н. С. Стражева, А. В. Стражев. - 13-е изд., стереотип. – Минск.: Современная школа, 2013. – С. 91 ↑

-

Цыганков К. Ю. Основы бухгалтерского учета (краткие) /К.Ю.Цыганков - М.: Магистр, НИЦ ИНФРА-М, 2015. – С. 73 ↑

-

Бурмистрова Л. М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - 3-e изд., перераб. и доп. - М.: Форум: НИЦ ИНФРА-М, 2014. – С. 81 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 55 ↑

-

Макальская М.Л., Фельдман И.А. Бухгалтерский учет: Учебник для вузов./ М.Л.Макальская, И.А. Фельдман– М.: Высшее образование, 2010. – С. 65 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 40 ↑

- Налоги с физических лиц и их экономическое значение (Порядок уплаты НДФЛ с отпускных )

- Налоговый учет по налогу на прибыль (на примере ООО «Сказочный город»)

- Реклама как сигнал и как информация

- Оборотные активы предприятия (Нормирование оборотных средств)

- Бренд как конкурентное преимущество компании (Основные средства маркетинговых коммуникаций)

- "Определение, задачи и функции бухгалтерского учета"

- Объекты налогообложения: учет, регистрация, контроль (Порядок учета объектов налогообложения)

- Организационная культура и ее роль в современных организациях (на примере ООО РОССПЕЦХОЛОД)

- Земельный налог (Коэффициент земельного налога)

- Особенности управления организациями в современных условиях и пути его совершенствования (Сущность и содержание теории управления)

- «Разработка проекта информационной системы обработки заказа клиента в интернет-фирме, включая обработку заказа и проверку, и обработку оплаты»

- «Классификация языков программирования высокого уровня. »