Влияние слияний компаний на концентрацию в отрасли (по выбору).

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. В современных экономических условиях компании используют все доступные им средства в борьбе за расширение влияния на рынке, увеличение числа покупателей и финансовой эффективности. Важнейшим инструментом в этой борьбе выступают интеграционные процессы.

Объединения с другими компаниями позволяют добиться уменьшения издержек производства и увеличения инвестиционной привлекательности.

В последнее время в России наблюдается увеличение активности на рынке слияний. Если в 2004 году было 294 сделки, то к 2014 году объем рынка достиг значения 3 277. Кроме того, меняется не только количество сделок, но и их структура, в интеграцию вовлекается все больше регионов. Тщательно спланированная и хорошо организованная сделка слияния и поглощения способна привести компанию к лидерству на рынке.

Однако, непродуманные слияния и поглощения могут нанести вред репутации компании и, в конечном итоге, привести к ее гибели. Поэтому, интеграционные процессы, как одни из основных инструментов динамичного развития компаний, нуждаются в детальном изучении.

Степень разработанности темы. Существует множество исследований зарубежных рынков M&A. Их можно разделить на 4 основные группы

1. Изучение доходности акций. Данные работы, основываются на рассмотрении влияния интеграции на доходность акций компаний, которые участвуют в сделке.

2. Анализ финансовой отчетности. В рамках этих подходов анализируются финансовые отчетности компаний до и после сделки.

3. Опросы менеджеров. Подходы анализируют результаты опросов менеджеров, касающихся результатов сделки.

4. Case studies. Исследователи этого направления фокусируются на детальном изучении одной сделки.

В российской экономике исследования в большинстве своем относятся к первой группе (М. Г. Поликарпова, М. М. Мусатова, З.И. Хусаинов и др.). Однако, российский рынок M&A достаточно молодой, он начал свое динамичное развитие только в 1995 году. Следовательно, изучение особенностей российского рынка осложняется недостаточной информационной базой. Зарубежные исследователи добавляют в анализ внешние факторы. N. K. Chidambaran выявляет зависимость между эффективностью слияния для компании-поглотителя и приобретаемой компании и состоянием рынка в момент сделки. A.M. Goel исследует мотивы высшего менеджмента в принятии решения о слиянии.

Проведение подобных исследований для российского рынка осложнено закрытостью информации о вознаграждениях высшего менеджмента. Все сказанное обусловило цель и задачи работы.

Целью данной работы является анализ практики слияний компаний в России.

Для достижения данной цели в работе были поставлены и решены следующие задачи:

1. Рассмотреть теоретические аспекты M&A.

2. Обобщить опыт исследования рынка M&A российскими и зарубежными учеными.

Объект исследования. Корпоративные структуры холдингового типа, процессы их становления, функционирования и развития во взаимосвязи с другими социально-экономическими явлениями и процессами переходного периода российской экономики.

Предмет исследования. Различные аспекты функционирования корпоративных структур холдингового типа, оценка как позитивных, так и негативных последствий от их деятельности.

ГЛАВА 1. КООРДИНАЦИЯ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СТРУКТУРЕ СЛИЯНИЙ КОМПАНИЙ

1.1 Определения понятий и классификаций поглащений и слияний

Выделяют две основные организационные формы интеграционных процессов – слияние и поглощение.

Для начала, разберемся с понятием поглощение. Необходимо отметить, что под приобретением понимается процесс приобретения прав корпоративного контроля, это оформляется так, как будто одна компания приобретает активы другой. В таком случае возможны два варианта: либо образование дочерней компании, либо ликвидация приобретаемой компании с принятием всех ее прав и обязанностей. Поглощение компании можно определить как взятие одной компанией другой под свой контроль, управление ею с приобретением абсолютного или частичного права собственности на нее. Поглощение компании зачастую осуществляется путем скупки акций предприятия на бирже, означающей приобретение этого предприятия.

Рассмотрим специфику определения интеграционных процессов в России. В соответствии с российским законодательством под слиянием понимается реорганизация юридических лиц, при которой права и обязанности каждого из них переходят ко вновь возникшему юридическому лицу. При этом необходимым условием оформления реорганизации, является появление нового юридического лица. Итак, слиянием обществ в российском законодательстве признается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних. В соответствии же с общепринятыми за рубежом подходами под слиянием подразумевается любое объединение хозяйствующих субъектов, в результате которого образуется единая экономическая единица из двух или более ранее существовавших структур, в результате которого одна из них выживает, а остальные утрачивают свою самостоятельность и прекращают существование [5].

Стоит отметить, что некоторые отечественные авторы не различают термины слияния и поглощения. Так Гончарова Э.А., Погодина В.В. [9] пришли к выводу, что «к слияниям/поглощениям относится весь спектр сделок по приобретению и продаже активов, которые включают дружественные, враждебные поглощения или слияния, покупку всех или основных активов бизнеса». А.Л. Ильченко придерживается схожей точки зрения, однако разделяет в зависимости от размеров интегрирующихся компаний понятия слияние и поглощение. «Слиянием можно назвать объединение компаний, одинаковых по размеру и характеристикам, а поглощением – разных. Но двух абсолютно равных по размеру активов компаний не бывает, поэтому грань между слияниями и поглощениями некоторые экономисты проводят в сфере менеджмента: о слиянии можно говорить, если соединяются две компании и команды менеджеров переплетаются, а о поглощении – когда одна из них становится доминирующей».

Разделим процесс интеграции на этапы. Под началом интеграции будем понимать начало переговоров между участниками. Периодом интеграции является продолжительность переговорного процесса и приобретения корпоративного контроля необходимого размера. Дата перехода прав 8 корпоративного контроля на основе заключенных договорных отношений при условии выполнения взаимных обязательств и норм закона означает окончание интеграции. В зависимости от отношения управленческого персонала компании к сделке по слиянию или поглощению компании можно выделить:

Дружественные слияния – слияния, при которых руководящий состав и акционеры приобретающей и приобретаемой (целевой, выбранной для покупки) компаний поддерживают данную сделку.

Враждебные слияния – слияния и поглощения, при которых руководящий состав целевой компании (компании-цели) не согласен с готовящейся сделкой и осуществляет ряд противозахватных мероприятий. В этом случае приобретающей компании приходится вести на рынке ценных бумаг действия против целевой компании с целью ее поглощения.

При классификации интеграционных сделок по критерию «отраслевая проекция», как правило, используют деление по отраслям экономики, в котором участники интеграции представлены согласно стандартной структуре отраслей: машиностроение, сельское хозяйство, транспорт, строительство и т.п. Существуют две точки зрения на отнесение сделки к определенной отрасли: одна группа российских авторов считает, что отрасль интеграции определяется отраслью инициируемого участника, другая – отраслью объекта поглощения [12].

Приведем еще один пример разделения интеграции на виды [2]. По этой классификации выделяют четыре следующие группы приобретений:

1. Горизонтальное слияние. Оно происходит в том случае, когда оба предприятия входят в состав одной отрасли. К горизонтальной интеграции также относят диверсификацию, то есть интеграцию предприятий разных технологически не связанных друг с другом видов производства, расширение ассортимента производимых товаров в рамках единой корпорации.

2. Вертикальное слияние. Оно имеет место, когда предприятие приобретает предприятие-поставщика или предприятие-покупателя, которые относятся к другим отраслям.

3. Конгломератное слияние. Так называют слияние предприятий разных отраслей, когда между двумя сливающимися предприятиями нет ни горизонтальной, ни вертикальной связи.

4. Смешанное слияние. Так называют слияние, при котором предприятие диверсифицируется с включением элементов двух или трех перечисленных выше классификационных групп. Исследования слияний, проходивших во второй половине ХХ в., показывают, что большая часть слияний – до 80% могут быть классифицированы как конгломератные [2].

В зависимости от национальной принадлежности объединяемых компаний можно выделить три вида слияний компаний:

1. Национальные слияния – объединение компаний, находящихся в рамках одного государства.

2. Международные слияния – это слияния компаний, представляющих разные страны.

3. Транснациональные слияния – слияния компаний, включающих участников, каждый из которых работает более чем в одной стране. Продолжить территориальную составляющую возможно с использованием национальной принадлежности интеграции. Этот признак характеризует процесс с точки зрения национального признака участников. Здесь можно выделить следующие виды интеграции: внутреннюю, экспортную, импортную и совместную интеграции. Первый вариант характеризует процессы между компаниями исключительно какой-либо одной страны. Если речь идет о приобретении прав контроля иностранным участником над российской компанией, то подразумевается экспортный процесс. В обратной ситуации, 10 приобретении прав контроля российским участником над иностранной компанией, подразумевается импортная интеграция [22].

1.2 Концентрация в холдинговой форме

Чтобы глубже понимать причины, побуждающие компании принимать решение об интеграции, стоит рассмотреть, какую выгоду несет в себе сделка для обеих сторон. Объявляя о слиянии, компании неумышленно посылают рынку сигнал, что они готовы развиваться дальше, оптимизировать и расширять свой бизнес.

Как отмечают исследователи [7], российская практика перераспределения собственности у многих создала ощущение, что поглощения — относительно простой, дешевый и чуть ли не единственный способ значительно увеличить бизнес. Однако опыт развитых экономик свидетельствует, что это далеко не так. Компании, как правило, приобретаются с большой премией к их рыночной цене (за добровольный отказ от контроля собственники обычно требуют 30—40% надбавки к рыночной цене акций, а при попытке скупить значительный пакет акций на открытом рынке их курс немедленно вырастает). В такой ситуации акционеры поглощающей компании могут считать сделку успешной, только если в ее результате создается дополнительная стоимость, позволяющая покрыть премию, то есть повышается суммарная прибыльность активов и, соответственно, их акционерная стоимость. При этом доля неудачных сделок, в результате которых стоимость не создается, а разрушается, достигает 70%.

Слияния и поглощения позволяют компаниям решать многие стратегические задачи, будь то получение эффектов масштаба, расширение географии деятельности, усиление рыночных позиций или финансовой мощи, переход в новые, более перспективные отрасли, доступ к передовым технологиям. Способность создать стоимость более высокую, чем самостоятельная стоимость поглощенного предприятия, за счет использования активов обоих компаний называется синергией. Стоимость сделки напрямую зависит от того, как продающая и покупающая стороны оценивают синергетические эффекты. При этом компании очень часто переоценивают их, а это грозит значительными потерями покупающей стороне. Стоимость, которую могут создать синергетические эффекты, определяется подходы к слияниям, поглощениям и продаже активов. Применительно к сделкам по слиянию и поглощению под “мотивом” в дальнейшем будет пониматься потенциальный выигрыш, получаемый участвующими в сделке по слиянию и поглощению компаниями. В.В. Терехов выделяет следующие основные мотивы компаний, участвующих в сделках по интеграции:

Мотивы, связанные с увеличением эффективности использования ресурсов

1. Мотив взаимодополняющих ресурсов. Слияние компаний позволяет участвующим в сделке компаниям взаимовыгодно использовать активы друг друга, тем самым увеличивая общую эффективность использования имеющихся ресурсов.

2. Мотив диверсификация производства. В сделках по слиянию и поглощению диверсификация бизнеса обеспечивается за счет географического расширения деятельности компании и увеличения продуктовой линейки, что позволяет обеспечить компании стабильный объем денежных поступлений. В результате диверсификации увеличиваются активы компании, что позволяет ей расширить масштабы операций и эффективнее перераспределять имеющиеся средства.

3. Мотив приобретения нематериальных активов. Приобретая компанию- цель компания-покупатель получает дополнительные знания о новых продуктах и рынках. Объединенная компания может использовать существующие налаженные связи компании-цели с местной администрацией и ее наработанную сеть клиентов. Известность бренда компании-цели на региональном рынке позволит быстро войти на рынок, не затрачивая дополнительных средств на продвижение товаров под новым брендом.

4. Экономия на масштабе производства. Увеличение объема производства позволяет более эффективно использовать имеющиеся в наличии у компании ресурсы. Увеличение доли на рынке благодаря сделкам по слиянию и поглощению позволяет компании получить конкурентное преимущество по издержкам. Снижение уровня средних постоянных издержек достигается за счет распределения постоянных издержек на большее число единиц выпускаемой продукции.

5. Ликвидация дублирующих функций и снижение управленческого персонала. Снижение постоянных издержек достигается за счет сокращения управляющего и обслуживающего персонала, устранения дублирования функций различных работников и централизации ряда услуг. Данный мотив характерен для горизонтальных и конгломератных поглощений, в ходе которых удается достигнуть сокращения численности персонала, выполняющего вспомогательные и поддерживающие функции в компании. 6.

6. Мотив сокращения затрат на НИОКР. Объединение усилий компаний в области НИОКР позволяет существенно сократить инвестиции компании в развитие новых технологий.

7. Мотив устранения неэффективности управления. Очень часто объектом поглощения становятся компании с низким качеством управления, выражающимся в худших финансово-экономических показателях в сравнении с конкурентами. Смена управленческого состава приобретаемой компании менеджерами компании-покупателя, способными внедрить более эффективный поход к управлению, позволяет повысить эффективность работы приобретенного бизнеса и в то же время более эффективно использовать компании-покупателю свой человеческий ресурс.

Мотивы, связанные с увеличением экономического веса

1. Мотив приобретения крупных контрактов. Слияние компаний позволяет успешнее конкурировать в борьбе за более крупные контракты.

2. Мотив монополизации рынка. Реализация сделки по слиянию и поглощению позволяет компании-покупателю увеличить свою рыночную силу путем интегрирования объекта поглощения в собственную структуру либо путем устранения конкурента методом его приобретения.

3. Повышение эффективности работы с поставщиками. Объединение компаний в результате сделки по слиянию и поглощению усиливает их роль в переговорном процессе с поставщиками, позволяя добиваться более выгодных условий поставок. С одной стороны, приобретая больший объем продукции, компания получает дополнительные скидки, с другой стороны, для поставщика возрастет риск потери теперь уже не одного, а сразу двух объединившихся клиентов, что вынуждает его более охотно идти на уступки. Стоит отметить, что за каждой сделкой по слиянию и поглощению стоит своя уникальная система мотивов, которая призвана реализовать преимущества, привносимые благодаря слиянию компаний. Но мировой и отечественный опыт M&A показывают, что более половины сделок оказываются неэффективными. Одной из основных причин этого является низкий уровень диагностики компаний и несостоятельность методов обоснования целесообразности сделок [7].

ГЛАВА 2. СОЗДАНИЕ ХОЛДИНГОВЫХ КОМПАНИЙ В ПРОЦЕССЕ СЛИЯНИЙ ГОСУДАРСТВЕННЫХ КОНЦЕРНОВ В РОССИИ

2.1 Оценка эффективности сделки m&a компаний ООО «ТЕЛЕ2-РОССИЯ»

ООО «Теле2-Россия» является телекоммуникационной компанией, входит в шведскую группу Tele2 штаб-квартира которой находится в Стокгольме. Крупнейшим акционером компании является Investment AB Kinnevik, с долей 47,9 голосующих акций. Начиная с 2001г. шведская компания стала развиваться в России. А с 2014г Теле2 охватывает все областные центры Казахстана.

На данный момент шведская группа Tele2 ушла с российского рынка и продала российское подразделение группе ВТБ. Теперь группа ВТБ владеет 100% пакетом акций «Теле2 Россия». Данная сделка обошлась на сумму в 2,4 млрд.долл.

Рыночной стратегией компании является сотовый дискаунтер, т.е. как магазина с широким ассортиментом товаров по оптовым ценам. Количество абонентов насчитывает более 23,7 млн.чел. в 42 субъектах РФ. По данным 2013г. занимает 4е место среди всех российских операторов сотовой связи. Генеральным директором российского подразделения Теле2 является Михаил Носков. До продажи группе ВТБ «Теле2-Россия» являлась зарубежной компанией, которая активно развивается на российском рынке сотовой связи. Однако, препятствием в развитии компании в России стала неудача в получении лицензии в формате 3G, а также отсутствие распространения связи на территории Москвы и Московской области. В свою очередь, для шведской группы компаний российское подразделение являлось значимым рынком и обеспечивало более 50% всех абонентов, а также занимало наибольшую долю среди стран по показателю EBITDA (34,7%).

Что касается основных финансовых показателей, то они растут. Например, операционная выручка возросла на 11% и составила 31,6 млрд.руб. по сравнению с 2008г. – 26 млрд. руб. В 2010г. выручка возросла на 35% и составила 1,6млрд.долл. Также произошло увеличение показателя EBITDA по сравнению с 2008 г. на 4% (с 9 млрд.руб до 10,3 млрд.руб.)

В 2014г. выручка составила 52 млрд.руб., т.е. произошел рост на 21%. EBITDA также увеличилась и составила 20,3 млрд.руб., произошел рост по сравнению с 2010г. на 36%. В 2015г. также произошел рост выручки на 15% (она составила почти 60 млрд.руб.) Тем не менее, EBITDA также увеличилась до почти 22 млрд.руб., т.е. на 7%. Также можно сказать, что в 2015г. «Теле2-Россия» занималась развитие сетей и вложила инвестиции в IT инфраструктуру на сумму 6 млрд.руб. Таким образом, при большой конкуренции данная компания показывает высокие темпы роста количества абонентов, а также других основных финансовых показателей.

В соответствие с исследованиями аналитического агентства ComNews Research, общий уровень цен на сотовую связь падает в России и стоимость дешевых тарифов по России по сравнению с 2010г. в 2015г. упала на примерно 34%. Поэтому все большая распространенность Теле2 на региональных рынках России вызывает снижение тарифов на услуги сотовой связи.

В данной компании работе около 3500 чел., среди которых большинство – молодые специалисты. Кроме того, сеть Теле2 основывается на собственной инфраструктуре, а в 2013 г. компания успешно провела испытания новой сети стандарта LTE.

Финансовые результаты за 2015г. компании показали рост основных показателей по сравнению с 2014г:

Таблица 1

Финансовые результаты компании за 2015 г., млрд.руб.

|

Показатели |

2014г |

2015г |

Прирост |

|

Количество абонентов, тыс.чел. |

20 636 |

22 716 |

+10% |

|

Выручка, млрд.руб. |

51,9 |

59,5 |

+15% |

|

EBITDA, млрд.руб. |

20,3 |

21,7 |

+7% |

|

CapEx, млрд.руб. |

7,6 |

6,1 |

|

|

FCF, млрд.руб. |

12,8 |

где FCF = EBITDA – CapEx + ∆NWC – T (3.2.1)

Следует отметить, что количество новых абонентов в 2015 г. возросло до 2,1 млн.чел., что в процентном приросте означает 10%. Годовой прирост выручки составил по итогу 2015г. 15%. Показатель EBITDA возрос благодаря новым регионам покрытия, прирост в которых составил 186% по сравнению со старыми регионами с приростом в 2%. Можно сказать, что в компании преобладает устойчивый рост и происходит повышение эффективности качества предоставляемых услуг.

Основными преимуществами данной компании стало получение новых лицензий в регионах Дальнего Востока. Кроме того, заметное увеличение динамики роста рентабельности в новых регионах, в то время, как поддержание достигнутого уровня в старых регионах. Также преобладает рост количества абонентов за счет новых регионов покрытия. Более того, в 2015г. был проведен один из самых масштабных рекламных проектов «Голосуй за низкие цены», медийный охват которого составлял 53 млн.чел.

Тем не менее, лидирующие позиции на рынке принадлежат «старым» регионам, доля которых на рынке составляет 46%. Показатель EBITDA вырос в этих регионах более чем на 35%. С другой стороны, за счет развивающихся регионов, средняя доля которых на рынке составляет 31%, показатель EBITDA вырос менее чем на 35%. А новые регионы не привнесли свой вклад в EBITDA, доля которых составляет в среднем 17% на рынке. Поэтому целями для компании является привлечение новых абонентов в новых регионах, а также удержание абонентской базы в старых и развивающихся регионах.

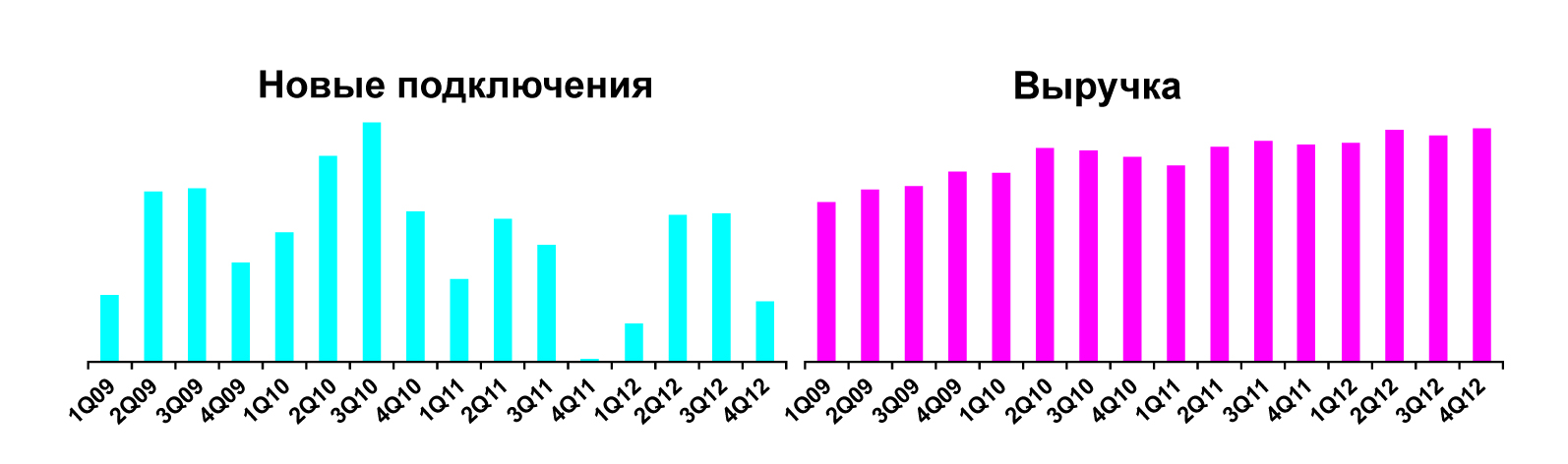

Более того, зона распространения Теле2 Россия достигла Дальнего Востока. Можно также сказать, что в «старых регионах» виден стабильный рост: количество новых подключений и выручка растут (см.графики):

Рис. 1. Динамика новых подключений и выручки в «старых регионах».

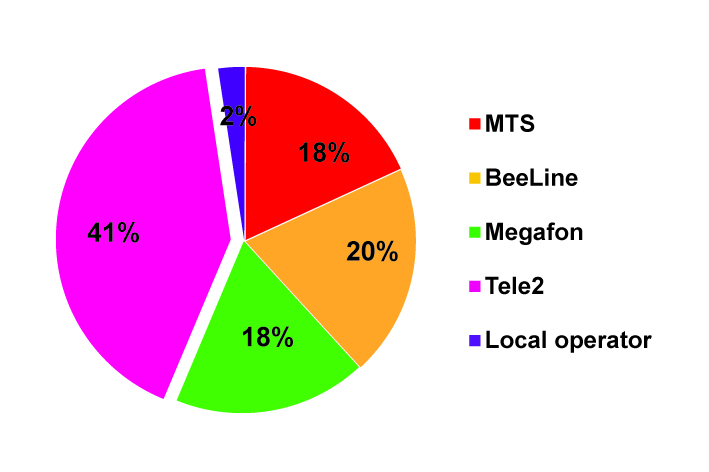

Кроме того, по данным на 2015г. по доле рынка общего числа абонентов Tele2 занимает 41% от общей доли и находится на первом месте. После него почти с равными долями в 18-20% находятся MTS, BeeLine и Megafon

Рис.2. Долевая структура рынка сотовых операторов в «старых регионах».

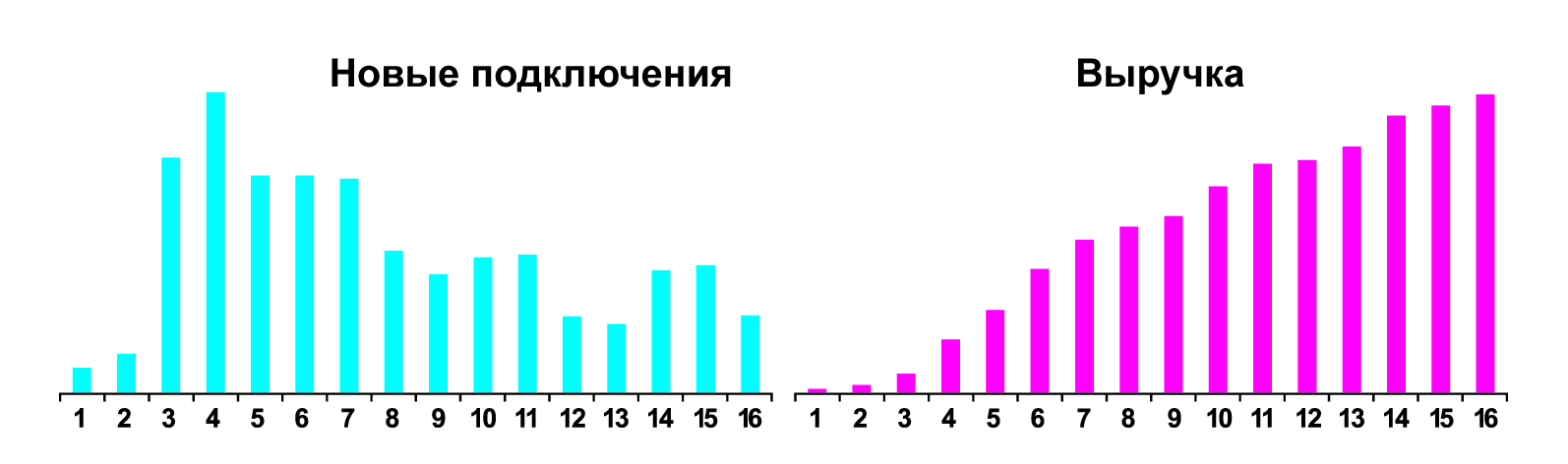

В «новых регионах» количество новых подключение имеет колебательную динамику, но, тем не менее, выручка увеличивается на протяжении последних лет:

Рис.3. Динамика новых подключений и выручки в «новых регионах».

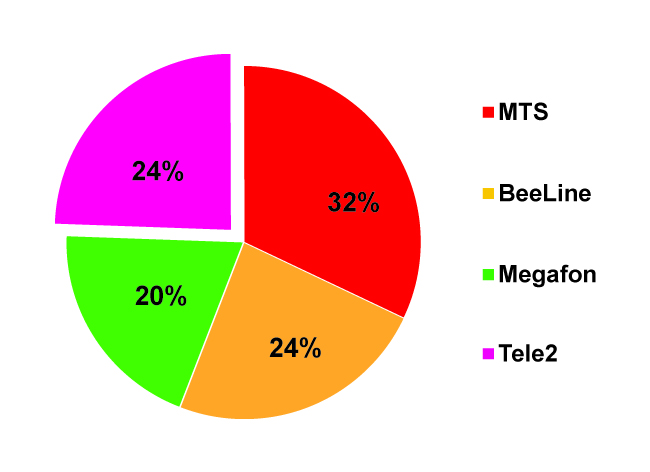

А по доле рынка абонентов Tele2 идет наравне с остальными сотовыми операторами и составляет 24%, в то время, как MTS занимает лидирующие позиции с долей 32%, а BeeLine и Megafon имеют 24% и 20% соответственно:

Рис.4. Долевая структура рынка сотовых операторов в «новых регионах».

Более того, можно отметить, что в сегменте передачи данных у Теле2 приходится более 90% трафика на социальные сети, в котором используется преимущественно технология EDGE для обеспечения достаточного уровня качества.

Для расчета стоимости компании будем пользоваться доходным подходом, который предполагает расчет средневзвешенной стоимости капитала WACC. Для этого будем пользоваться следующими данными:

Таблица 2

Расчет средневзвешенной стоимости капитала компании ООО «Теле2-Россия».

|

Показатель |

2015г |

|

Собственный капитал, млн руб (СК) |

3 030 |

|

Заемный капитал, млн руб (ЗК) |

11 726 |

|

Суммарный капитал, млн руб (СК+ЗК) |

14 756 |

|

Ставка налогообложения T |

0,2 |

|

Коэффициент систематического риска β |

1,41 |

|

Коэффициент систематического риска без учета влияния фин рычага β unlevered |

0,86 |

|

Безрисковая процентная ставка rf |

0,0680 |

|

Премия за риск (rm-rf) |

0,162 |

|

Стоимость собственного капитала rск |

0,2073 |

|

Стоимость заемного капитала rd |

0,095 |

|

Средневзвешенная цена капитала WACC |

0,1029 |

Unlevered beta взята с сайта Дамодарана для сферы телекоммуникаций. Beta с учетом влияния финансового рычага рассчитана по формуле Хамады и составила 1,41.

(3.3.1)

(3.3.1)

За безрисковую ставку принимаем долгосрочную ставку рынка ГКО-ОФЗ, которая составила 6,8%. Risk premium рассчитывается как разница между среднерыночной ставкой доходности (которая составила 23%) и безрисковой ставкой. Процентная ставка по кредиту рассчитывается исходя из ставки MosPrime+1,6% на 2015г. Countryrisk составил 2,4%, Companyrisk 2%. В итоге по модели CAPM [7.261]: ставка доходности составляет 0,2073.

(3.3.2)

(3.3.2)

За стоимость по заемному капиталу берем среднюю ставку по кредитам компании, она составила 9,5%. Т.к. k>rd, то в формуле WACC не применяем множитель k/rd (k=8,25%*1,8=14,85%). Итого считаем средневзвешенную стоимость капитала по формуле:

WACC= (3.3.3)

(3.3.3)

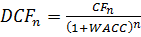

Продисконтируем денежные потоки по ставке WACC по следующей формуле [7.261]:

(3.3.4)

(3.3.4)

где CFn – денежный поток компании в периоде n, определяемый по формуле [7.261]:

FCF = EBIT(1 - T) + DA – ∆NWC - CapEx (3.3.5)

По итогам 2015г денежные потоки компании составляют:

Таблица 3

Денежные потоки компании ООО «Теле2-Россия» за 2014-2015 гг., млрд.руб.

|

Показатель |

2014 |

2015 |

Темп прироста, % |

|

EBIT(1 - T) |

4 060 |

3922,51 |

-0,03 |

|

DA |

1240,62 |

1 438 |

0,16 |

|

∆NWC |

845,11 |

529,09 |

-0,37 |

|

CapEx |

2 307 |

1 830 |

-0,21 |

|

FCF |

2 149 |

3 002 |

0,40 |

Рассчитаем прогнозные денежные потоки в следующих годах в соответствие с рассчитанными темпами прироста:

Таблица 4

Прогнозные денежные потоки компании ООО «Теле2-Россия» за 2013-2015 гг., млрд.руб.

|

Показатель |

2013 |

2014 |

2015 |

|

EBIT(1 - T) |

3804,84 |

3690,69 |

3579,97 |

|

DA |

1668,03 |

1934,93 |

2244,50 |

|

∆NWC |

331,24 |

207,37 |

129,83 |

|

CapEx |

1451,21 |

1150,89 |

912,73 |

|

FCF |

4192,84 |

5857,07 |

8181,83 |

Теперь рассчитаем текущую рыночную стоимость компании по формуле:

(3.3.6)

(3.3.6)

Допустим, что для компании g=3% и найдем остаточную стоимость компании в постпрогнозный период [7.265]:

TV= (3.3.7)

(3.3.7)

Остаточная стоимость составит 115 600 млн руб. В свою очередь, текущая рыночная стоимость компании будет равна 129 190 млн руб.

2.2 Варианты реорганизации Группы Связьинвест

Создание на базе Группы Связьинвест единого оператора связи и формирование условий для его дальнейшего развития требует реорганизации Группы. Спектр возможных вариантов реорганизации определяется текущей структурой Группы Связьинвест.

В настоящее время Группа Связьинвест представляет собой холдинговую структуру, включающую в себя несколько операторов связи – открытых акционерных обществ, контрольные пакеты акций которых принадлежат ОАО «Связьинвест».

7 МРК

ОАО «Ростелеком»

Росимущество

Комстар-ОТС

MGTS Finance

17,31%+1

75%-1

7,69%

ОАО «Центральный Телеграф»

ОАО «МГТС»

28%/23%1)

51%/38%1)

51%/38%1)

51%/38%1)

1) Процент от голосующих акций / уставного капитала

Рис. 5. Текущая структура Группы Связьинвест

С учетом текущей структуры возможными вариантами реформы Группы Связьинвест могут являться:

- объединение ОАО «Ростелеком» и МРК;

- объединение только МРК;

- объединение ОАО «Ростелеком» и ОАО «Связьинвест».

Вариант б) и вариант в) не позволяют достичь цели создания единого оператора связи на базе всех компаний Группы Связьинвест и, соответственно, реализовать весь синергетический потенциал интеграции бизнесов.

Реализация варианта б) будет стимулировать ОАО «Ростелеком» и объединенную МРК к активной прямой конкуренции, что, в конечном итоге, приведет к снижению стоимости обеих компаний. Вариант в) не предусматривает наличие корпоративного центра, ответственного за проведение реформы в целом всей Группы, что ставит под угрозу успешное завершение процесса реформирования.

Сравнительный анализ показывает, что, с точки зрения эффективного решения задачи создания единого оператора на базе Группы Связьинвест, наиболее привлекательным вариантом является объединение ОАО «Ростелеком» и МРК.

Данный вариант может быть реализован двумя способами: путем единовременного объединения ОАО «Ростелеком» и всех МРК или путем последовательных действий по созданию холдинговой компании на базе ОАО «Ростелеком» с последующим выкупом акций МРК или их присоединению.

Роль ОАО «Связьинвест» будет заключаться в выполнении функции координатора процесса реорганизации и корпоративного центра на период проведения реформы.

Объединенная компания

Российская Федерация

Система

75%-1

25%+1

>50%

Рис.6. Структура Группы Связьинвест после единовременного объединения ОАО «Ростелеком» и МРК

В случае реализации варианта а) объем задолженности компаний, которая может быть предъявлена к досрочному погашению, составляет более 4 млрд. долл. США. Кроме того, возможно предъявление к выкупу миноритарными акционерами принадлежащих им пакетов акций реорганизуемых компаний. В настоящее время Связьинвест проводит переговоры с крупнейшими банками с государственным участием – Сбербанком РФ, Внешэкономбанком, ВТБ и Газпромбанком, о потенциальном рефинансировании с их стороны задолженности и финансировании выкупа акций.

Единовременное объединение компаний Группы Связьинвест позволяет обеспечить полную и наиболее быструю реализацию всех синергий, возникающих при объединении бизнесов существующих активов.

Российская Федерация

Система

Кит-Финанс2)

Центральный Телеграф

>50%

~40% 1)

75%-1

>50%

25%+1

7 МРК

1) В случае участия в дополнительной эмиссии

2) Ведутся переговоры о выкупе пакета акций с одной из государственных структур

Рис.7.Структура Группы Связьинвест после создания холдинговой компании на базе ОАО «Ростелеком»

Роль ОАО «Связьинвест» в процессе реформы будет заключаться в обеспечении ее координации и выполнении функций корпоративного центра. При этом увеличивается количество уровней управления в структуре Группы, что усложняет процедуру принятия решений. В связи с этим потребуется детальная проработка системы управления компанией. Однако подобные холдинговые структуры успешно функционируют на российском рынке и международном телекоммуникационных рынках (ОАО «Мегафон», ОАО «МТС», ОАО «Вымпелком», Vodafone, Telenor), что позволяет сделать вывод о приемлемости такого сценария для реформы ОАО «Связьинвест».

2.3 Зарубежный опыт создания национальных холдинговых компаний

Дальнейшее исследование, санкции после кризиса Российский рынок M&A продолжает свое активное развитие.

Мы видим перспективу дальнейшего анализа данного рынка с помощью эконометрических моделей ARIMA. Исследование можно углублять в сторону изучения интеграции в определенных отраслях экономики, в ближайшие 3 года, по нашим оценкам, для этого может появиться достаточная информационная база.

Так же перспективно выглядит возможность анализировать на основе российских данных мотивы, побуждающие высший менеджмент принимать решения о возможности слияния и поглощения, и процесс выбора компании- цели. Но для такого рода исследований требуется большая открытость компаний и проводимых сделок.

Как уже отмечалось ранее, рынок слияний и поглощений служит индикатором состояния экономики. Состояние рынка M&A зависит от фазы делового экономического цикла. Стагнация, рецессия экономики меняют виды и направления интеграционных стратегий компаний. Кроме того, геополитическая обстановка, положение на импортных рынках оказывают серьезное влияние на ситуацию на рынке M&A. Стоит отметить, что количество объявленных сделок в 2015 году уменьшилось не так сильно, как их стоимостное выражение. Крупнейший спад активности на российском рынке M&A отмечается в отраслях, связанных с энергетикой, природными ресурсами и химической промышленностью. Как сообщается в отчете KPMG, несмотря на рост количества сделок на 67%, общая сумма сделок снизилась на 65% до $4,3 млрд.

Приведем некоторые особенности интеграционных процессов на российском рынке корпоративного контроля в условиях санкций в 2014 г.:

1. Снижение активности продавцов и покупателей при проведении транзакций. В результате неопределенности дальнейшего развития российской экономики и сложившейся политической ситуации уменьшилось количество крупных сделок. По оценке консалтинговой компании KPMG, за первое полугодие 2015 г. общая сумма сделок на российском рынке M&A упала на 36% до $27,8 млрд., что является самым низким показателем с момента начала кризиса в 2009 г.

2. Отказ крупных компаний от запланированных сделок по слиянию и поглощению, закрытие проектов по совместным предприятиям и блокирование отдельных сделок правительствами стран Запада. Санкции США и Западной Европы нацелены ограничить доступ российских банков к долгосрочному капиталу, лишить некоторые элементы российского нефтяного сектора доступа к технологиям, в которых они нуждаются для глубоководного бурения и добычи сланцевого газа, блокировать будущие сделки с компаниями российского оборонного сектора. Крупнейшие компании пересматривают свои планы по слияниям и поглощениям из-за резкого ухудшения прогнозов, касающихся макроэкономических показателей. Меры по ужесточению монетарной политики, увеличение налогов, конфликты, возникающие из-за курсов валют, а также опасения, касающиеся возможных проблем с введением новых законов, подрывают уверенность в глобальной экономике и снижают мотивы к заключению новых сделок.

3. Закрытие ряда программ по созданию совместных предприятий во втором полугодии 2015 г. из-за третьей волны санкций. Причинами этого стали сложности с финансированием, в связи с попаданием основных банков и кредиторов, осуществляющих поддержку в инвестиционных программах, в санкционные списки.

Проекты лишились возможности привлекать достаточно длинные дешевые деньги. 17 июля 2014 г. Минфин США внес в санкционные списки крупнейшие оборонные предприятия России, тем самым закрывая возможности создания новых программ и совместных предприятий. 4. Изменение регионального фокуса импортных и экспортных сделок. В условиях санкций происходила интенсивная распродажа зарубежных активов в странах-инициаторов санкций. Сделки M&A ориентировались в большей степени на азиатско-тихоокеанский регион, Латинскую Америку, страны БРИКС, СНГ и на внутренний рынок корпоративного контроля России. Этому способствовала ситуация с ценами на активы компаний: в условиях 2015 г. можно было продать зарубежные активы, которые не так подешевели и достаточно ликвидны по привлекательной цене, с другой стороны — купить в России недооцененные компании.

Традиционными мотивами для компании-продавцов своих зарубежных активов являются нерентабельность или несоответствие стратегии компании. В 2015 г. к ним добавились еще и политические риски. В связи с этим изменился региональный фокус сделок M&A. 5. Преобладание внутрироссийских сделок на российском рынке корпоративного контроля. В 2015 г. 84% российских сделок были внутренними, с участием российского покупателя. Крупнейшей сделкой стало слияние холдинга «Tele2 Россия» с мобильным подразделением «Ростелекома». Сумма сделки составила $3,5 млрд. Благодаря этой сделке телекоммуникации стали самым востребованным сектором рынка с показателем 34% от общего объема. Во внутрироссийских сделках активное участие принимали как частные компании, так и государственные структуры. 6. Усиление роли государства. Возникшая экономическая война с США и странами Запада подталкивает властные структуры РФ к необходимости ускорить процесс консолидации стратегических отраслей в руках государства. Для того чтобы иметь в руках ресурсы как для сопротивления блокаде, так и для стратегического планирования развития национальной экономики, государство стремиться продолжать курс на централизованное управление ключевыми и высокодоходными секторами экономики в своих руках.

В связи с этим на рынке корпоративного контроля в 2015 г происходило усиление роли государства. Его ведущая роль на рынке M&A проявилась в:

a) рестуктуризации активов уже действующих государственных корпораций;

b) продолжении курса на создание новых государственных концернов и корпораций;

c) частичной приватизации уже созданных государственных корпораций;

d) растущей активности Российского Фонда прямых иностранных инвестиций (РФПИ) как на рынках корпоративного контроля стран БРИКС, так и на российском внутреннем рынке. Санкции Запада против российских компаний привели к созданию в России двух новых государственных корпораций. В сентябре 2015 г. появился повод для ускоренного импортозамещения и для создания в стране крупного государственного российского оператора в сфере нефтесервиса — «Росгеология». 15 июля 2014 г. Президент России В.В.Путин поручил правительству разработать и утвердить «дорожную карту» по созданию открытого акционерного общества «ГЛОНАСС» со 100-процентным государственным участием. В качестве основных направлений работы ОАО «ГЛОНАСС» будут обеспечение оперативного получения на основе сигналов ГЛОНАСС информации о дорожно-транспортных и об иных происшествиях на автомобильных дорогах РФ, обработки этой информации, ее хранения и передачи в экстренные оперативные службы. В краткосрочной перспективе в условиях ограниченного доступа к рынкам капитала, санкций и контрсанкций, вероятно, крупных сделок M&A частных компаний в России не предвидится. Возможна интеграционная активность между компаниями различных секторов, только в том случае, если у них будет присутствовать большой резервный денежный запас и постоянная и устойчивая финансовая поддержка от государственных банков. Однако эти факторы не смогут сыграть свою ключевую роль в динамичном развитии российского рынка M&A, если не будет решена политическая проблема на Украине.

Все это может привести к еще большему ухудшению положения экономики России, и, как следствие, к еще большему сокращению рынка M&A. [8]. Большое влияние на динамику сделок по слияниям и поглощениям окажут стратегии государства по защите национальных интересов, а так же поправки в российской законодательной системе в 2015 г., появившиеся во второй половине года и изменение инвестиционного климата. Так, осенью Госдума РФ, рассмотрела в первом чтении проект об ограничении иностранного владения СМИ. Доля иностранных государств, международных организаций, иностранных компаний, иностранных граждан и граждан России 50 с гражданством другой страны в капитале любого российского СМИ должна быть ограничена 20%, указано в проекте. Ужесточение ограничений приведет к снижению числа сделок, к оттоку капитала из этого сегмента рынка корпоративного контроля, падению стоимостного объема сделок по слияниям и поглощениям. В своих прогнозах исследователи рынка M&A отмечают следующие факторы, которые будут оказывать сдерживающие влияния на интеграцию: существенная инфляция, которая достигает наивысших значений прошлых лет; снижение внутреннего спроса; увеличение неопределённости на мировых финансовых рынках; макроэкономическая ситуация с темпами роста ВВП.

Тормозить экономику будет и ситуация с ценами на мировом рынке нефти [8]. Однако, как представляется, в случае отмены санкций, доработки законодательных инициатив, при возможности получения заемных средств и появления «длинных» денег начнется волна роста M&A с участием частных российских компаний. Эта волна роста будет уже с новым сложившимся в условиях санкций региональным фокусом, поскольку западным компаниям будет непросто ликвидировать репутационные потери 2015 г.

ЗАКЛЮЧЕНИЕ

Активность на рынке слияний и поглощения является одним из прямых индикаторов состояния экономики страны. Процессы интеграции играют важную роль в финансовом положении компаний: они могут привести компании как к успеху на рынке, так и к ухудшению их состояния. В связи с этим развитие рынка M&A в России требует его тщательного изучения, в том числе и с помощью эконометрического моделирования.

В работе были рассмотрены теоретические подходы к определению слияний и поглощений, а так же к их классификации по различным критериям.

Были проанализированы существующие в экономической литературе основные мотивы, побуждающие компании принимать решения об интеграции, а именно: мотивы, связанные с увеличением эффективности использования ресурсов, с увеличением экономического веса.

Проанализирован опыт моделирования и изучения процессов M&A зарубежных и отечественных исследователей. Были выявлены преимущества и недостатки предложенных моделей, а также рассмотрена возможность подобного моделирования для российского рынка M&A.

Основными причинами, осложняющие эконометрическое исследование рынка M&A в России — это информационная закрытость сделок по интеграции и достаточная молодость рынка. Исходя из этого, мы приняли решение изучать рынок M&A с помощью эконометрических моделей, а именно модели ARIMA, в разрезе подвидов интеграции.

В целях детального анализа практики интеграционных процессов в России был проанализирован рынок M&A в разбивке по видам сделок.

Были исследованы составляющие совокупного ряда: импортные, экспортные сделки, внутрироссийские внутриотраслевые и конгломератные сделки. Кроме того, мы добавили в наш анализ рассмотрение сделок в определенных отраслях.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах» // Собрание законодательства РФ. 1996. N 1. Ст. 1.

- Белых В.С. Правовое регулирование предпринимательской деятельности в России. М.: Проспект, 2014. С. 187.

- Андриевский, И.А. Вертикальная интеграция промышленных предприятий в России в условиях адаптации к новым условиям хозяйствования / И.А.Андриевский // Экономические науки. – 2008. - №7. – С. 122-125.

- Басовский, Л.Е. Экономика отрасли / Л.Е.Басовский. - М.: Инфра-М, 2009. — 145 с.

- Бегаева, А.А. Корпоративные слияния и поглощения: проблемы и перспективы правового регулирования / А.А.Бегаева. - М.: «Инфотропик Медиа», 2010 г. – 132 с.

- Боди, З. Финансы / З. Боди, Р.Мертон. - Пер. с англ. М.: ИД Вильямс, 2007.– 347 с.

- Боталова, В.В. Теоретические основы слияния и поглощения в России и за рубежом / В.В.Боталова // Российское предпринимательство. – 2013. - №10. - С. 76-87.

- Бочаров, А.Ю. Процесс слияния и поглощения как инвестиционная стратегия предприятия / А.Ю.Бочаров // Экономические науки. – 2016. - №7.

- Горбунов А.Р. Дочерние компании, филиалы, холдинги. Организационные структуры. Консолидированный баланс. Налоговое планирование. М.: Анкил, 2014. С. 24 - 25.

- Захаров А.Н. Проблемы применения «иных» оснований признания хозяйственного общества дочерним по отношению к другому хозяйственному обществу // Безопасность бизнеса. 2013. N 2. С. 5 - 12.

- Звездина Т.М. Договор как правовая основа предпринимательского объединения // Бизнес, менеджмент и право. 2014. N 1. С. 35 - 39.

- Лаптев В.А. Предпринимательские объединения: холдинги, финансово-промышленные группы, простые товарищества. М.: Волтерс Клувер, 2016. С. 52.

- Портной К. Правовое положение холдингов в России: Науч.-практ. пособие. М.: Волтерс Клувер, 2014. С. 19

- Шиткина И.С. Холдинги. Правовое регулирование экономической зависимости. Управление в группах компаний. М.: Волтерс Клувер, 2015. С. 13.

- Собрание актов Президента и Правительства РФ. N 21. Ст. 1731 // СПС «КонсультантПлюс».

- Учет наличных денежных средств в кассе предприятия

- Управление формированием затрат на предприятии (Сущность затрат на выпуск продукции)

- Административные барьеры входа на российских рынках (Направления снижения административных барьеров в России)

- Учет безналичных денежных средств (Методика учета безналичных денежных средств)

- Выбор стиля руководства в организации ( Исследование стилей руководства в ООО «Мир окон»)

- Спортивный PR: понятие, основные определения и задачи (Организация PR-деятельности в спортивном клубе «ФК ЦСКА»)

- Анализ организационной культуры на примере компании ООО «Евроторг»

- Понятие и признаки государства (характеристика сущности и социального назначения государства)

- «Особенности политики мотивации персонала корпораций.»

- Проблемы профессиональных стрессов. Профессиональное выгорание (Синдром эмоционального выгорания: подходы к изучению понятия в психологической науке)

- Невербальные проявления эмоциональных состояний человека (Понятия и содержание эмоциональной сферы)

- Управление финансовыми ресурсами на предприятии