Учет наличных денежных средств в кассе предприятия

Содержание:

ВВЕДЕНИЕ

Операции с наличными денежными средствами носят наиболее распространенный характер. Поэтому кассовые операции являются участком деятельности, который наиболее подвержен различного рода нарушениям и злоупотреблениям. И несмотря простоту теоретического материала по учету денежных средств, на практике довольно часто допускаются ошибки и нарушения.

На сегодняшний день актуальность и значимость денежных средств и денежных эквивалентов в деятельности предприятия не вызывает сомнений.

Следовательно, учету денежных средств и их контролю в кассе необходимо уделять особое внимание со стороны руководства предприятия и бухгалтерской службы.

Актуальность аудита денежных средств заключается в проверке учета денежных средств организации - это необходимое условие для формирования мнения о достоверности бухгалтерской отчетности во всех существенных моментах.

Кассовые операции являются одним из значимых объектов финансового контроля. Обращение денежных средств - непрерывный во времени процесс. Аудит денежных средств - это проверка фактического наличия денежных средств в управлении организацией и правильности отражения их движения в документах. Проверка правильности учета денег и их эквивалентов важна для предприятия.

Учет денежных средств рассматриваются в учебной и периодической литературе многими авторами. При изучении данной проблемы были рассмотрены работы таких авторов: Ф.Ф. Бутынца [1], М.Ф. Огийчука [5], А. Кириченко [2,3], Е. Придава [6].

Учет денежных средств в работах данных ученых рассмотрены очень глубоко и объективно, но в практике множество предприятий, а именно работники этих предприятий допускают разного рода ошибки.

Цель данной работы: раскрыть на примере деятельности организации ООО «Бизнес Аутсорсинг» особенности учета денежных средств в кассе.

Задачи:

- рассмотреть теоретические аспекты учета денежных средств в кассе;

- провести анализ учета денежных средств;

Объект исследования - ООО "Бизнес Аутсорсинг".

Предмет исследования: учет денежных средств в кассе и пути ООО «Бизнес Аутсорсинг».

Структура работы. Работа состоит из введения, четырёх глав, заключения, списка литературы и приложений.

Методологическими основами исследования является диалектикоматериалистический метод познания и основанные на нем общенаучные, специальные и частно-научные методы.

В работе использованы анализ и обобщение литературы по теме исследования, структурные методы анализа, графические методы и методы математической статистики.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

1.1 Учет операций по кассе

Движение средств оформляются расходным или приходным кассовым ордером. Установлены особые требования к кассиру: Доступ к денежному ящику и операциям имеет лицо, назначенное руководителем. Кассир несет материальную ответственность, определяемую договором. На время отсутствия кассира в связи с отпуском или болезнью остаток кассы и документы передаются другому лицу по приказу предприятия. Наличие на предприятии нескольких кассиров требует назначения старшего работника. Основной документ учета - кассовая книга. Журнал ведется ежедневно, за исключением случаев отсутствия операций. На конец дня выводится остаток, величина которого должна совпадать документально и фактически. Сумма заносится в кассовую книгу и удостоверяется подписью кассира.

В 2015 году (начиная с 1 июня 2014 года) индивидуальные предприниматели могут не вести кассовую книгу. Возможность применяется при ведении ИП доходов и расходов, физических показателей, обязательных для учета налоговых показателей. Организации обязаны вести кассовые операции, если на предприятии имеется движение наличных денежных средств. Компания, не использующая наличность для расчетов с работниками, контрагентами, кассовую книгу не ведет. Выручка, полученная предприятием, должна проводится с использованием ККМ. Исключение составляют предприятия, ведущие учет в соответствии с принятыми специальными режимами - ЕНВД и ПНС. По окончании рабочего дня кассир-операционист сдает выручку в кассу предприятия (или инкассаторам) по приходному ордеру.

Кассовые формы - единственные, кроме банковских, бумаги первичного учета, при оформлении которых не допускаются помарки и подчистки. При заполнении бланков и книги в ручном режиме не допускается применение цветных чернил. Если ордера заполнены с ошибками, выписывается новый документ. В кассовой книге или чеке неправильно заполненный лист перечеркивается двумя параллельными линиями.

В 2015 году в порядок ведения документации внесены нововведения: Учет допускается вести в электронном виде с использованием электронной подписи. Кассовые документы могут оформляться не только кассиром, но и главным бухгалтером или, при их отсутствии, руководителем. Кассир должен иметь штамп, подтверждающий проведение операции и подписи лиц, имеющих право удостоверения первичных форм учета. При наличии депонированных сумм реестр не составляется. В последний день выдачи заработной платы отметка о депонировании ставится в платежной ведомости. При ведении в организации ЕНВД или ПСН приход денежных средств может производится по бланкам строгой отчетности (БСО) или иному документу, содержащему обязательные реквизиты. При ведении операций с использованием обслуживающих программ (без электронной подписи) документы должны быть выведены на бумажный носитель. Бланки первичного учета должны иметь реальные (не факсимильные) подписи. Кассовая книга также подлежит выведению на печать. Журнал сшивается по периодам, зависящим от объема операций. Период не имеет значения при условии контроля переноса остатка и постраничной нумерации внутри периода.

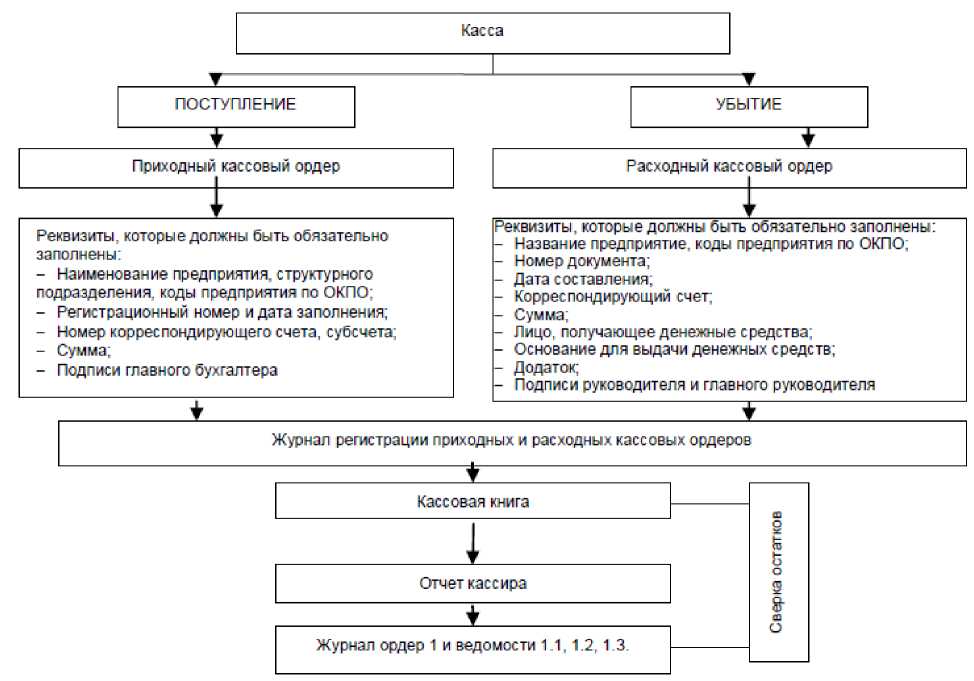

Операции по обороту денежной наличности в кассе предприятия отражают в учете и оформляют документально. Весь процесс документооборота представлен на рисунке:

Рис. 1.1 - Документооборот кассовых операций на предприятии

Прием наличных денег кассой организации производится по приходным кассовым ордерам. Выдача наличных денег из кассы осуществляется по расходным кассовым ордерам.

Прием и выдача денежной наличности по кассовым ордерам должна осуществляться только в день их составления. Исправления в приходном кассовом ордере и расходном кассовом ордере запрещены.

При получении приходных кассовых и расходных кассовых ордеров кассир обязан проверить:

- наличие и достоверность на документах подписи главного бухгалтера, а на расходном документе разрешительной надписи руководителя предприятия или уполномоченных им лиц;

- правильность оформления документов, наличие всех реквизитов;

- наличие перечисленных в документах приложений.

В случае несоблюдения хотя бы одного из перечисленных требований кассир возвращает документы в бухгалтерию для соответствующего оформления.

Приходный кассовый ордер выписывается в одном экземпляре. Прием наличности с помощью ПКО следует оформлять непосредственно в день его составления. После оформления и перед оплатой ПКО, зарегистрированный в Журнале регистрации приходных и расходных кассовых ордеров подписывает главный бухгалтер или лицо, уполномоченное руководителем предприятия.

Для плательщика документом, подтверждающим оплату товара, является квитанция к ПКО (отрывная часть). Он получает ее на руки после того, как внесет наличность в кассу предприятия-получателя.

На квитанции к ПКО обязательно должна быть печать получателя. Приложенные к ПКО документы погашают штампом “Оплачено”, указав рядом с оттиском или прямо на нем дату уплаты (число, месяц и год) Квитанция к приходному кассовому ордеру, заверенная подписями главного бухгалтера, кассира и печатью предприятия, выдается на руки лицу сдавшему деньги.

Приходный кассовый ордер, по которому получена денежная наличность, остается в кассе.

Вся денежная наличность, которая поступает в кассы предприятий, должна своевременно и в полной сумме приходоваться в их кассах [2, с. 17].

Выдача денежной наличности из кассы предприятия ведется по расходным кассовым ордерам или по платежным ведомостям.

При выписке расходного кассового ордера фиксируют основания для его составления и перечисляют приложенные к нему документы. Перед тем как подписать расходный кассовый ордер у руководителя и главного бухгалтера, документ регистрируют в Журнале регистрации, в котором ему присваивают порядковый номер. Если на приложенных к РКО документах (расчетах, ведомостях, накладных) есть разрешающая подпись руководителя, то дублировать ее на самом РКО не обязательно. Лицам, получившим сам ордер, наличность не выдают.

Наличность можно выдавать только тому лицу, на чью фамилию оформлен расходный кассовый ордер. Получив деньги на руки, получатель проставляет в документе дату и подпись. Если деньги нужно выдать третьему лицу, то получатель должен оформить на него доверенность.

Приложенные к РКО документы погашают штампом “Оплачено”, оставив рядом с оттиском или на нем дату уплаты (число, месяц, год) [3, c. 13].

В журнале регистрации указывают дату и номер документа, подтверждающего поступление или выбытие средств из кассы. В конце дня кассир должен порознь подсчитывать поступление и выбытие средств и записать сумму итоговой строкой в Журнале регистрации [6, c. 40].

Предприятие ведет кассовую книгу.

В кассовой книге фиксируют все поступления и выдачу наличности в кассе в национальной валюте предприятия. Листы кассовой книги должны быть пронумерованы, прошнурованы скреплены оттиском печати предприятия.

Записи в ней осуществляются в двух экземплярах. Первые экземпляры, являющиеся неотрывной частью листа кассовой книги - остаются в ней.

Другие экземпляры, являющиеся отрывной частью листа кассовой книги - “Отчет кассира”, являются отчетом кассира.

Исправления в кассовой книге не допускаются. Если же исправления сделаны, то их заверяют подписями кассира, а также главного бухгалтера. Ежедневно в конце рабочего дня кассир подытоживает операции за день, выводит остаток наличности в кассе на начало следующего дня [6, c. 40].

Хозяйственные операции по кассе предприятия отражаются в учетном регистре - Журнале 1 сразу после отработки кассового отчета. Записи в журнале осуществляются на основании отчетов кассира и приложенных к ним приходных и расходных кассовых ордеров [3, c. 17].

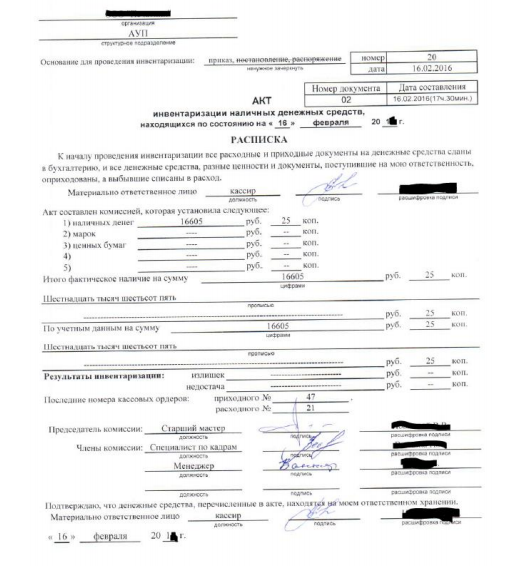

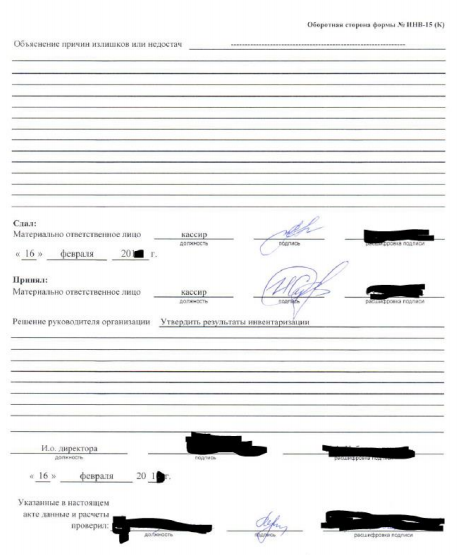

Инвентаризацию кассы проводит комиссия, назначенная приказом руководителя организации. Порядок ведения кассовых операций предусматривает проведение внезапных ревизий кассы с полным полистным пересчетом всех денег и проверкой других ценностей, находящихся в кассе.

Основное ограничение для остатка кассы - лимит. Величина означает предел денежной наличности на конец рабочего дня. Остаток на конец дня определяется как сумма остатка на начало дня и приход средств за минусом расхода денег. Превышение лимита допускается в дни выдачи заработной платы. Предприятию необходимо: Утвердить срок выдачи заработной платы и авансовых выплат приказом по предприятию. Определить период, отводимый на выплаты. В традиционном варианте устанавливается от 3-х до 5-ти дней. В срок расчетов с сотрудниками включается день получения наличности в банке. Утвердить порядок расчетов с работниками в учетной политике предприятия. Порядок относится только к выплатам наличными деньгами.

1.2 Учет расчетов с применение контрольно-кассовых машин

С целью осуществления наличных расчетов предприятие должно иметь оборудованную кассу, где обеспечивалось бы надежное хранение наличных средств.

Контрольно-кассовые машины, применяемые предприятиями, осуществляющими денежные расчеты с населением, должны соответствовать единым техническим требованиям и подлежат обязательной сертификации и регистрации в государственной налоговой инспекции по месту осуществления деятельности в установленном порядке.

В Государственной налоговой Инспекции ведется специальный реестр, куда вносятся:

- наименование предприятия (владельца);

- ответственный за состояние контрольно-кассовых машин;

- № контрольно-кассовой машины;

- данные фискальной электронной памяти и др.

Ответственность за обеспечение сохранности денежных средств при их хранении и транспортировке возлагается на руководителя предприятия.

Применение контрольно-кассовой техники (далее — ККТ) регламентируется Федеральным законом от 22.05.03 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». ККТ, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальны ми предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Законодательство с 2015 года (Указания № 3210-У) допускает использование программных средств для ведения кассовых операций. Документооборот должен быть защищен от несанкционированного проникновения к операциям. Защита данных учета осуществляется путем применения электронной подписи. В отношении программно-технических средств, осуществляющих прием денежных банкнот, Банк России предъявляет требование о наличии у оборудования функции распознавания фальшивок.

Технические средства должны уметь отличать не менее 4-х признаков защиты российских банкнот.

Хранить в кассе наличность и прочие ценности, которые не принадлежат данному предприятию, запрещено. И, к сожалению в настоящее время не все предприятия выполняют этих требований.

Не определены лимиты остатка наличности в кассе.

Вся сумма денежных средств, превышающая утвержденный лимит, должна сдаваться в банковские учреждения, в котором предприятие имеет собственный счет [2, c. 13].

Вновь созданное предприятие должно при заключении договора на расчетно-кассовое обслуживание (открытие счета) с учреждением банка подать заявку-расчет в двух экземплярах для установления общего лимита кассы, порядка и сроков сдачи наличной выручки.

Ответственность за достоверность данных в заявке-расчете данным кассовой книги и бухгалтерского учета несет предприятие [21, с. 222].

Предприятие имеет право хранить в кассе денежную наличность для выплат, связанных с оплатой труда, осуществляемых за счет выручки, свыше установленного ему лимита кассы в течении трех рабочих дней со дня наступления этих выплат в сумме, указанной в переданных в кассу платежных (расчетно-платежных) ведомостях.

Прием и выдачу наличных средств в кассе осуществляет кассир или уполномоченное на это лицо.

Кассир должен руководствоваться должностной инструкцией. Вместе с тем часто в обязанности кассира выполняют секретари руководителей, с которыми не заключены договора о материальной ответственности.

Контрольно-кассовая машина перед началом работы подвергается проверке с целью контроля и ее исправности, ответственным лицом за осуществление расчетов с населением.

При выявлении неисправности контрольно-кассовой машины, направляется уведомление в соответствующие центры, с которыми заключены договора по техническому обслуживанию этих машин.

Осуществление торговли до обеспечения исправности контрольно - кассовой машины без разрешения налогового органа по месту нахождения запрещается.

При работе на всех контрольно-кассовых машинах в обязательном порядке применяется контрольно-чековая лента и фискальная электронная память.

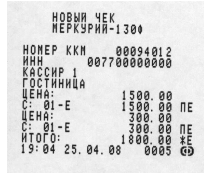

Предприятия, осуществляющие расчеты с населением за наличный расчет, а также по банковским пластиковым карточкам, должны выдавать покупателю чек контрольно-кассовых машин или платежных терминалов (Рисунок 1.2).

Рис. 1.2 - Пример кассового чека

На кассовых чеках должны указываться следующие реквизиты:

- наименование налогоплательщика;

- идентификационный номер налогоплательщика (ИНН);

- наименование товара, выполненных работ и услуг;

- стоимость товара, выполненных работ и услуг;

- время и дата покупки;

- номер контрольно-кассовой машины или платежного терминала.

Контрольные чековые ленты и другие документы, подтверждающие

суммы принятых наличных денег, должны храниться на предприятии в упакованном виде в течении 15 дней после проведения последней инвентаризации и проверки товарного отчета.

Товарные отчеты и приложенные к ним документы строгой отчетности хранятся предприятием не менее пяти лет.

Ответственность за хранение вышеуказанных документов несут руководители предприятий или другие работники по письменному указанию руководителей предприятий.

Ключ от ячейки хранения фискальной электронной памяти контрольно-кассовых машин предприятий торговли и сферы услуг всех форм собственности должен храниться в налоговых инспекциях по месту регистрации и выдаваться инспекторам по письменному распоряжению руководителей налоговых инспекций, осуществляющим проверку указанных объектов.

1.3 Учет безналичных денежных средств

Безналичные расчеты осуществляются по товарным и нетоварным операциям.

К товарным операциям относят куплю-продажу сырья, материалов, готовой продукции и т.п. Их учитывают на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 45 «Товары отгруженные» и др. К нетоварным операциям относят расчеты с коммунальными учреждениями, научно-исследовательскими организациями, учебными заведениями и т.п. Их учитывают на счете 76 «Расчеты с разными дебиторами и кредиторами».

Безналичные расчеты с 9 июля 2012 года осуществляются в соответствии нормативным актом Банка России - Положением о правилах осуществления перевода денежных средств № 383-П от 19.06.2012 года [2].

Данный документ установил правила осуществления переводов денежных средств (в том числе электронных) в РФ банками по распоряжениям юридических лиц, физических лиц, индивидуальных предпринимателей, а также государственных органов - взыскателей средств. Новое положение определяет порядок и формы расчетов, как по открытым счетам, так и без открытия счетов.

Безналичные расчеты за товары и услуги, а также в связи с финансовыми обязательствами осуществляются в различных формах. В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов: платежные поручения; платежные требования; чеки; аккредитивы.

Все безналичные расчеты могут осуществляться при наличии расчетного счета. Открывается он в кредитной организации, иначе называемой, банк.

Анализ счета 51 доказывает, что он является активным, на нем ведется учет активов предприятия (безналичных денег), он всегда имеет дебетовое

сальдо. Дебет 51 счета предназначен для отражения поступления безналичных денежных средств (увеличение актива), по кредиту счета 51 — списание безналичных денег (уменьшение актива).

В настоящее время организации разрешено иметь несколько расчетных счетов. Бухгалтерский счет 51 может быть разбит на несколько аналитических, на каждом из которых будет вестись учет по каждому отдельному расчетному счету предприятия.

Первичным документом, подтверждающим факт списания и поступления безналичных денежных средств, является выписка из банка, которая содержит информацию обо всех поступивших и списанных суммах с расчетного счета организации.

Списание денежных средств происходит на основании платежного поручения, которое составляется в 2-х экземплярах и относится в банк, на одном из экземпляре ставится отметка банка о том, что поручение принято, и возвращается обратно. При внесении денег из кассы на расчетный счет оформляется объявление на взнос наличными. Таблица 1.1.

Таблица 1.1 - Проводки по счету 51

|

Дебет |

Кредит |

Название операции |

|

51 |

62 |

Поступление оплаты или аванса от покупателя |

|

51 |

50 |

Взнос наличными в банк из кассы предприятия |

|

51 |

75 |

Взнос в Уставный капитал безналичными средствами |

|

51 |

66 (67) |

Получение краткосрочного (долгосрочного) кредита |

|

60 |

51 |

Оплата поставщику по безналичному расчету |

|

50 |

51 |

Снятие денег со счета |

|

75 |

51 |

Выплата дивидендов по безналичному расчету |

|

66 (67) |

51 |

Возврат кредита (займа) |

По первой главе можно сделать вывод о том, что денежные средства как источник денежных потоков и как наиболее ликвидный актив требуют качества учета и детального контроля при осуществлении расчетных операций. Также руководство организации должно контролировать соблюдение норм законодательства РФ в области учета денежных средств, только в данном случае предприятие сможет выгодно и рационально осуществлять свою деятельность.

Организация для взаиморасчетов может использовать как наличные деньги, так и безналичные. Для учета первых используется касса, для учета вторых — расчетный счет. Каждая операция по учету денежных средств в обязательном порядке оформляется первичным документов, а в бухгалтерском учету отражается соответствующая проводка.

ГЛАВА 2 АНАЛИЗ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

2.1 Характеристика деятельности ООО «Бизнес Аутсорсинг»

ООО «Бизнес Аутсорсинг» учреждено как общество с ограниченной ответственностью 01.06.1999 г.

Исполнительные и контрольные органы Общества Единоличный исполнительный орган Общества по состоянию на отчетную дату: генеральный директор Александр Анатольевич Кегелик.

В состав Ревизионной комиссии Общества по состоянию на отчетную дату входят таблица 2.1.

Таблица 2.1 - Состав ревизионной комиссии ООО «Бизнес Аутсорсинг»

|

ФИО |

Должность |

|

Гусакова Елена Викторовна |

начальник отдела аудита экономической деятельности Управления внутреннего аудита ОАО «Альфа Нефть» ВНК |

|

Прозорова Виктория Николаевна |

главный специалист отдела аудита экономической деятельности Управления внутреннего аудита ОАО «Альфа Нефть» ВНК |

|

Чермашенцева Татьяна Владимировна |

начальник сектора анализа дебиторской и кредиторской задолженности финансово-экономического отдела Финансово-экономического управления ОАО «Альфа Нефть» ВНК |

Членам Ревизионной комиссии не выплачивается дополнительное вознаграждение за исполнение функций членов ревизионной комиссии.

Структура уставного капитала: по состоянию на начало 2016 года владельцами долей в уставном капитале Общества явилось ОАО «Альфа Нефть» ВНК (Доля в уставном капитале 100%).

Размер уставного капитала по состоянию на отчётную дату составляет 10 тыс.руб.

Основным видом деятельности ООО «Бизнес Аутсорсинг» является оказание услуг по ведению бухгалтерского/налогового учёта.

Прочие виды деятельности Общества: сдача имущества в аренду.

Общество не имеет филиалов и представительств. Для обеспечения деятельности по оказанию услуг заказчикам, находящимся в Воронеже (ОАО «Космос-Нефть-Газ», ООО «Центр досуга и спорта»), в г. Воронеж оборудованы стационарные рабочие места для сотрудников, осуществляющих трудовую функцию на территории заказчиков.

По итогам работы за 2014 год среднесписочная численность работающих в Обществе составила 229 человек, что на 3 человека меньше по сравнению с прошлым годом.

Действует на принципах самоокупаемости и самофинансирования, имеет самостоятельный баланс, расчетные счета в банке, круглую печать и штампы, содержащие полное фирменное наименование с указанием на место нахождения предприятия, имеет в хозяйственном ведении имущество. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде. Несет ответственность по своим обязательствам всем принадлежащим ему имуществом. В своей деятельности предприятие руководствуется Конституцией Российской Федерации, Федеральными законами Российской Федерации, Указами Президента Российской Федерации, Постановлениями Правительства Российской Федерации, законами и иными нормативно-правовыми актами Воронежской области.

Важную роль в обеспечении повышения эффективности производства «Бизнес Аутсорсинг» играет экономический анализ производственнохозяйственной деятельности предприятия, являющийся составной частью экономических методов управления.

Предметом экономического анализа является производственнохозяйственная деятельность предприятий представленные предприятием бухгалтерской отчётностью 2015 год, 2014 год.

На основании данных представленных в бухгалтерской отчетности производятся расчеты основных экономических показателей, которые помогают установить положение организации на финансовом рынке и количественно измерить ее финансовую конкурентно способность. Основным видом деятельности Общества является оказание услуг по ведению бухгалтерского и налогового учёта, составивших в 2012 году 99,998% выручки. Выручка от сдачи имущества в субаренду составила 0,002%.

Таблица 2.2 - Показатели по услугам по ведению бухгалтерского учета

|

Показатели по услугам по ведению бухгалтерского учета |

2014 год |

2015 год |

Изменение, % |

|

Количество предприятий- заказчиков, шт. |

15 |

16 |

+6,7 |

|

Объем выручки без НДС, руб. |

128 646 |

125 176 |

- 2,7 |

Из таблицы 2.2, видно, что объем выручки от продаж в 2015 году по сравнению с 2014 годом снизился на 2,7разница составила 3470 тыс. руб.

Таблица 2.3 - Основные покупатели услуг, на которых приходится 10% и более выручки

|

Наименование продукта |

Полное наименование потребителей |

% в общем объёме выручки от реализации |

|

Услуги по ведению бухгалтерского учёта |

ОАО «Альфа Нефть» ВНК |

72,6 |

В 2016-2017 гг. ООО «Бизнес Аутсорсинг» планирует произвести частичную замену компьютерного оборудования в рамках инвестиционной программы, с этой целью запланированы расходы в размере 485,0 тыс. рублей, также Общество планирует приобретение лицензий и программных продуктов, с целью недопустимости использования нелицензионных программ, обновление и продление прав использования программных продуктов.

Таблица 2.4 - Основные производственно-экономические показатели

|

№ |

Показатели |

Ед. изм. |

2015 г. |

2014г. |

Изменение |

Изменение (%) |

|

1 |

Выручка от реализации (без НДС), в т. ч.: |

тыс.руб. |

125 176 |

128 646 |

-3 470 |

-2,7 |

|

услуги по ведению бух.учёта |

тыс. руб. |

125 025 |

128 542 |

-3 517 |

-2,7 |

|

|

сдача имущества в субаренду |

тыс. руб. |

151 |

104 |

+47 |

+45,2 |

|

|

2 |

Затраты на производство (себестоимость, управленческие) |

тыс.руб. |

113 289 |

120 840 |

-7 551 |

-6,2 |

|

3 |

Затраты на 1 руб. выручки |

руб. |

0,905 |

0,939 |

-0,034 |

-3,62 |

|

4 |

Чистая прибыль |

тыс.руб. |

1 065 |

433 |

+ 632 |

+146 |

Таблица 2.5 - Анализ изменения структуры активов и пассивов общества за отчетный период, тыс. руб.

|

Наименование строки формы №1 |

Номер строки |

Изменения в натуральном выражении |

|||

|

На начало периода |

На конец периода |

Изменение |

Изменение в %% относительно начала периода |

||

|

Основные средства |

120 |

67 |

143 |

+ 76 |

+ 113,43 |

|

Отложенные налоговые активы |

145 |

7 |

24 |

+ 17 |

+ 242,9 |

|

Прочие внеоборотные активы |

150 |

- |

1006 |

+ 1006 |

+ 100 |

|

Запасы |

210 |

515 |

162 |

- 353 |

- 68,54 |

|

Дебиторская задолженность (краткосрочная) |

240 |

20362 |

15544 |

- 4818 |

- 23,66 |

|

Денежные средства |

260 |

204 |

134 |

- 70 |

- 34,3 |

|

Итого актив: |

х |

21155 |

17013 |

- 4142 |

- 19,58 |

|

Уставный капитал |

410 |

10 |

10 |

0 |

0 |

|

Резервный капитал |

430 |

0 |

1 |

+ 1 |

+ 100 |

|

Нераспределенна я прибыль (непокрытый убыток) |

470 |

(973) |

91 |

+ 1064 |

+ 50,8 |

|

Отложенные налоговые обязательства |

515 |

0 |

39 |

+ 39 |

+ 100 |

|

Кредиторская задолженность (краткосрочная) |

620 |

16807 |

11847 |

- 4960 |

- 29,93 |

|

Резервы предстоящих расходов |

650 |

5311 |

5025 |

- 286 |

- 5,39 |

|

Итого пассив: |

х |

21155 |

17013 |

- 4142 |

- 19,58 |

Как видно из таблицы 2.5 за отчетный период валюта баланса уменьшилась на 19,58% (4142 тыс. руб.). Произошли следующие изменения:

• В активе:

- внеоборотные активы (основные средства, ОНА, прочие внеоборотные активы) увеличились на 1099 тыс. руб., что обусловлено в т. ч. приобретением лицензий на программный продукт;

- оборотные активы (материалы, расходы будущих периодов, краткосрочная дебиторская задолженность, денежные средства) уменьшились на 5241 тыс. руб. в связи с расходом денежных средств на выплату дополнительного вознаграждения в декабре 2015 г.

• В пассиве:

- капиталы и резервы увеличились на 1065 тыс. руб. в связи с получением Обществом в отчетном периоде чистой прибыли;

- отложенные налоговые обязательства увеличились на 39 тыс. руб.;

- краткосрочные обязательства уменьшились на 5246 тыс. руб. в связи с выплатой в декабре 2015 года дополнительного вознаграждения.

По сравнению с 2014 годом, в отчетном периоде уменьшились доходы по обычным видам деятельности. Расходы снизились в большем размере (себестоимость на 6,6%, управленческие расходы на 4,8%), чем выручка (2,7%). В результате прибыль от продаж увеличилась на 52,28% (+ 4081 тыс. руб.) относительно 2014 года. Снижение себестоимости обусловлено в т. ч. принятием решения о выплате дополнительной премии.

По сравнению с 2014 годом, в отчетном периоде на 82% уменьшились прочие доходы, что связано с изменением классификации доходов от субаренды: в 2014 году учитывались в составе прочих доходов, в 2015 году - в доходах по обычным видам деятельности. Прочие расходы увеличились на 42,73% в связи с увеличением расходов социального характера, а также расходами по празднованию Дню Нефтяника.

Таблица 2.6 - Анализ изменения показателей отчета о прибылях и убытках общества за отчетный период, тыс. руб.

|

Наименование строки формы №2 |

Номер строки |

За отчетный период |

За аналогичный период прошлого года |

Изменение |

Изменение в %% относительно прошлого периода |

|

Выручка (за минусом НДС) |

2110 |

125 176 |

128 646 |

- 3470 |

- 2,7 |

|

Себестоимость |

2120 |

(88 944) |

(95 276) |

- 6332 |

- 6,6 |

|

Управленческие расходы |

2220 |

(24 345) |

(25 564) |

- 1219 |

- 4,8 |

|

Прибыль от продаж |

2200 |

11 887 |

7 806 |

+ 4081 |

+ 52,28 |

|

Проценты к получению |

2320 |

2 |

- |

+ 2 |

+ 100 |

|

Прочие доходы |

2340 |

34 |

189 |

- 155 |

- 82 |

|

Прочие расходы |

2350 |

(11 000) |

(7707) |

+ 7693 |

+ 42,73 |

|

Прибыль (убыток) до налогообложения |

2300 |

921 |

288 |

+633 |

+219,79 |

|

Текущий налог на прибыль |

2410 |

165 |

102 |

+63 |

+61,76 |

|

Отложенные налоговые активы |

2450 |

19 |

202 |

+183 |

-90,59 |

|

Отложенные налоговые обязательства |

2430 |

(38) |

(158) |

- 120 |

-75,95 |

|

Штрафы, пени в бюджет |

2462 |

(2) |

(1) |

+ 1 |

+ 100 |

|

Чистая прибыль (убыток) отчетного периода |

2400 |

1065 |

433 |

+ 632 |

+ 145,96 |

Чистая прибыль 2015 года увеличилась, по отношению к чистой прибыли за 2014 г., в 1,5 раз (+ 632 тыс. руб.), что обусловлено снижением расходов по обычным видам деятельности (выплата дополнительной премии). Данные приведены в приведены

Результаты финансового анализа представлены в таблице 2.7.

Таблица 2.7 - Результаты финансового анализа, тыс. руб.

|

№ |

Показатель |

Краткое описание порядка расчета |

На начало отчетного периода (за прошлый период) |

На конец отчетного периода (за отчетный период) |

Изменение |

|

1 |

Показатели рентабельности |

||||

|

1.1 |

Рентабельность активов |

Чистая прибыль / (Бал.стоим. акти-вов н.п. + Бал. стоимость активов к.п.)*2*100 |

-973/ (21155+17013) *2*100= -5,1 |

92/ (21155+17013) *2*100= -0,48 |

+5,48 |

|

1.2 |

Рентабельность внеоборотных активов |

Чистая прибыль / (Внеоборотные активы н.п. + Внеоборотные активы к.п.)*2*100 |

-973/ (74+1173) *2*100= -156,05 |

92/ (74+1173)* 2*100= 14,75 |

+ 170,8 |

|

1.3 |

Рентабельность оборотного капитала |

Чистая прибыль / (Оборотные активы н.п. + Оборотные активы к.п.)*2*100 |

-973/ (21081+15840) *2*100= -5,27 |

92/ (21081+15840) *2*100= 0,5 |

+ 5,77 |

|

1.4 |

Рентабельность продаж |

Прибыль от продаж / Выручка от продаж * 100 |

(128646-88944)/ 128646*100= 30,86 |

(125176-95276)/ 125176*100= 23,87 |

-6,99 |

|

1.5 |

Коэффициент чистой прибыльности |

Чистая прибыль / Выручка от продаж * 100 |

433/ 128646*100= 0,34 |

1065/ 125176*100= 0,85 |

+ 0,51 |

|

2 |

Показатели ликвидности |

||||

|

2.1 |

Коэффициент текущей ликвидности |

(Оборотные активы - Долгосрочная дебиторская задолженность) / (Краткосрочные обязательства - Доходы будущих периодов) |

(515+20362+204)/(16807+5311)= 0,95 |

(162+15544+134) /(11847+5025)= 0,94 |

0,01 |

|

2.2 |

Коэффициент абсолютной ликвидности |

(Денежные ср- ва+краткосроч.фин.вложения) / (Итого разд 5-Доходы буд.периодов-Резервы пред.расходов) |

(204/5311)=0,04 |

(134/5025)=0,03 |

-0,01 |

|

2.3 |

Срок погашения кредиторской задолженности |

(Денеж.средства+Крат к.фин.вложения+Дт.за дол.)/ (Итого разд 5- Доходы буд.периодов- Резервы пред.расходов) |

(204+20362) /5311= 3,87 |

(134+15544) /5025= 3,12 |

-0,75 |

|

3 |

Показатель платежеспособ ности |

||||

|

3.1 |

Платежные возможности |

(Денеж.средства+Крат к.фин.вложения+Дт.за дол.+Запасы+НДС)/(Итого разд 5 -Доходы буд.периодов-Резервы пред.расходов) |

(67+7+204+20362 +515)/16807= 1,26 |

(143+24+1006+1 34+15544+162) /11847+39= 1,43 |

0,17 |

|

2.4 |

Коэффициент маневренности собственного капитала |

(Собственные оборотные средства)/(Капитал и резервы - Собственные акции, выкупленные у акционеров + Доходы будущих периодов) |

(67+7)/(-973+10) =0,08 |

( 1 43+24)/( 10+1+ 91) =1,64 |

1,56 |

|

2.5 |

Чистый оборотный капитал |

(Запасы+Дтзадолж+Де неж средства)- (Кредит.задол.+Резервы пред.расходов) |

(515+20362+204)- (16807+5311)=- 1037 |

(162+15544+134) -(11847+5025)=- 1032 |

-5 |

За отчетный период увеличились показатели рентабельности активов (в т. ч. внеоборотных), оборотного капитала, продаж и коэффициент чистой прибыльности.

Показатель текущей ликвидности изменился не значительно.

В целом в связи с получением в 2015 году прибыли, превысившей нераспределённый убыток на начало года, финансовое состояние Общества улучшилось, но величина оборотного капитала и платежеспособности предприятия по прежнему в «минусе» так как величина обязательств превысила собственные средства.

Таким образом, можно сделать вывод относительно ликвидности анализируемого предприятия: организация не в состоянии оплатить свои обязательства, платежеспособность организации можно охарактеризовать как кризисную.

2.2 Организация учета кассовых операций в организации. Учёт движения денежных средств в «Бизнес Аутсорсинг»

Бухгалтерский и налоговый учет на предприятии ведет главный бухгалтер.

Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Обеспечивает соответствие совершаемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не принимаются к исполнению.

Бухгалтер - учетчик ведет работы по различным видам оперативного учета (объема готовой продукции, расхода сырья, материалов, топлива, энергии, потребляемых в производстве).

Производит соответствующие записи в первичных документах (нарядах, материальных и приходных ордерах, требованиях, накладных и др.) по видам учета, в журналах или на карточках, подсчитывает итоги и составляет установленную отчетность, ведомости и сводки. Производит ежемесячное начисление заработной платы сотрудникам.

Диспетчер - кассир ежедневно ведет кассовую книгу и оформляет первичные кассовые документы в соответствии с порядком ведения кассовых операций в РФ. Бухгалтерский учет организации осуществляется на основании учетной политики. Положение об учётной политике ООО «Бизнес Аутсорсинг» разработано в соответствии с:

- ФЗ «О бухгалтерском учете» № 402-ФЗ;

- Положением по ведению бухгалтерского учета и отчетности в РФ, утвержденным Приказом Минфина РФ от 29.07.98 №34н (в ред. Приказа Минфина РФ от 24.03.2000 г. №31н);

- планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению, утвержденного приказом Минфина РФ от 31.10.2000 №94н, на основе натуральных измерителей в обобщенном денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

И утверждено приказом руководителя. При ведении бухгалтерского учёта организация использует план счётов. В процессе работы необходимо руководствоваться им, а также инструкцией по его применению. Изменения, вносимые в план счётов, утверждается руководителем.

Ранее для осуществления расчетов наличными деньгами ООО «Бизнес Аутсорсинг» имел одну кассу и вел кассовую книгу по установленной форме. Все поступления и выдачи наличных денег учитывались в кассовой книге по форме КО-4. Записи в кассовой книге производились кассиром сразу же после получения или выдачи денег по каждому ордеру. Кассовая книга была пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверены подписями руководителя и главного бухгалтера данного предприятия. Записи в кассовой книге осуществляются кассиром по каждому ордеру (ПКО, РКО), оформленному на полученные (выданные) наличные деньги. Приходный кассовый ордер подписывается главным бухгалтером и кассиром. Расходный кассовый ордер подписывается руководителем, а также главным бухгалтером и кассиром. Ежедневно в конце рабочего дня диспетчер - кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета диспетчера - кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Если в течение рабочего дня кассовые операции не проводились и записи в кассовую книгу не осуществлялись, остатком наличных денег на конец рабочего дня считается сумма остатка наличных денег, выведенная в последний из предшествующих рабочий день, в течение которого проводились кассовые операции. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия. Оформленный отчет диспетчера - кассира проверяется главным бухгалтером.

После проверки кассового отчета в специальной его графе проставляют номера корреспондирующих счетов. Кассовые документы, кассовая книга, оформляются на бумажном носителе. Информация, содержащаяся в принятых первичных документах, в регистрах мемориально - ордерной форме учета накапливается и разносится в журналах учета.

Весь выше перечисленный процесс представляет собой кассовый документооборот.

Для учета наличия и движения денежных средств использовался активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег организации на начало месяца; оборот по дебету - поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. К операциям проводимых в кассе организации: получение наличных денежных средств с расчетных счетов, сдача излишка кассы на расчетные счета, выдача заработной платы, пособий, денежных средств под отчет, получение наличными за реализованную продукцию, работы, услуги и т.п.

Аналитический учет

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации по приходным кассовым ордерам формы по ОКУД 0310001:

- Расчеты с покупателями и заказчиками - основная касса ПКО - Дт 50 Кт 62;

- Расчеты с дебиторами и кредиторами - Дт 50 Кт 76;

- Возврат подотчета ПКО - Дт 50 Кт 71;

По кредиту счет 50 «Касса» происходит выдача денежных средств.

Более подробно рассмотрим поступление денежных средств в кассу. Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира. Выдача в организации осуществляется по расходным кассовым ордерам формы по ОКУД 0310002:

- Выдача наличных денег под отчет на административно - хозяйственные расходы - Дт 71 Кт 50;

- Выдача наличных денег для выплат заработной платы, других выплат. Если заработная платы из кассы выдаёт по ведомости, то на гл. бухгалтера общей суммой выписывается расходно-кассовый ордер и к нему прикрепляется платёжная ведомость - Дт 70 Кт 50;

- Сдача наличных в банк - Дт 51 Кт 50;

- Выдача денежных средств под отчет - Дт 71Кт 50;

Диспетчер - кассир выдает наличные деньги непосредственно

получателю, указанному в расходном кассовом ордере (платежной ведомости), при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства Российской Федерации (далее - документ, удостоверяющий личность), либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

Подотчетное лицо обязано до конца текущего месяца предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета осуществляется главным бухгалтером. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Предназначенная для выплат заработной платы, других выплат сумма наличных денег устанавливается согласно платежной ведомости.

Продолжительность срока выдачи наличных денег по выплатам заработной платы, и другим выплатам не может превышать 5 рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

На фактически выданные суммы наличных денег по платежной ведомости оформляется расходный кассовый ордер на имя главного бухгалтера, номер и дату которого диспетчер - кассир проставляет на последней странице платежной ведомости.

А главное полученную наличность сверх установленного лимита организация сдаёт в кассу банка. Приказом организации определен лимит остатка кассы.

Синтетический учёт.

В организации счет 50 по дебету корреспондирует с кредитом счетов:

51 «Расчетный счет» - на суммы, полученные из учреждений банка на различные цели; 99 «Прибыли и убытки» - на излишки денег в кассе, выявленные инвентаризацией; 71 «Расчеты с подотчетными лицами» - на возвращенные ими в кассу остатки неиспользованных авансов; 76 «Расчеты с разными дебиторами и кредиторами» - возмещение арендодателями сумм на оплату электроэнергии, 62 «Расчеты с покупателями и заказчиками» - услуги организациям и индивидуальным предпринимателям за наличный расчет, услуги по дополнительной деятельности населению, 57 «Переводы в пути» -

продажа билетов в кассе автовокзала, 90 «Продажи» - реализация билетов водителями.

Счёт 50 по кредиту корреспондирует с дебитом счетов:

51 «Расчетный счет» - на внесенные в банк наличные деньги; 70 «Расчеты с персоналом по оплате труда» - на выданную наличными зарплату, премии; 71 «Расчеты с подотчетными лицами» - на выданные авансы в подотчет; 76 «Расчеты с разными дебиторами и кредиторами» - на выплаты наличными по исполнительным листам, депонентских сумм.

На основании отчетов кассира ежемесячно составляется ведомость учета по счету кассы, которая используется для обобщения операций движения денежных средств по данному счету и формированию бухгалтерских записей в разрезе корреспондирующих счетов и субсчетов.

Ведомость является, таким образом, регистром синтетического и одновременно аналитического учета по счету 50 «Касса»

В основе обработки ведомости лежит порядок отражения кассовых операций на синтетическом счете 50 (активный денежный счет), по дебету которого группируются суммы приходных, а по кредиту - расходных операций. Затем составляется оборотная ведомость по счету 50 по синтетическим счетам и данные из нее переносятся в Г лавную книгу.

Ведение кассовых операций оформляется следующими проводками: Поступления наличных денег в кассу (Дебет по счёту 50):

Получены денежные средства с расчётного счёта: Дебет 50 Кредит 51 Отражена выручка за оказанные услуги: Дебет 50.1 Кредит 76 Возврат неиспользованных денежных средств от подотчётного лица: Дебет 50 Кредит 71

Оприходованы излишки по кассе: Дебет 50 Кредит 91 Выдача наличных денег из кассы (Кредит по счёту 50):

Сдача наличных в банк: Дебет 51 Кредит 50 Выданы в подотчёт денежные средства: Дебет 71 Кредит 50 Выдана заработная плата, отпускные, дивиденды: Дебет 70 Кредит 50 Инвентаризация денежных средств в кассе отражаются следующим образом Таблица 2.8.

Таблица 2.8- Проводки по операциям учета наличных средств в ООО «Бизнес Аутсорсинг»

|

Дебет |

Кредит |

Содержание проводки |

|

50-1 «Касса организации» |

90-1 «Выручка» |

на сумму наличных денег, поступивших в кассу организации. |

|

57-1 «Денежные средства, сданные инкассатору» |

50-1 «Касса организации» |

на сумму наличных денежных средств, сданных инкассатору |

|

51 -1 «Расчетный счет в банке» |

57-1 «Денежные средства, сданные инкассатору» |

на сумму денежных средств, зачисленных на расчетный счет |

|

94 «Недостачи и потери от порчи ценностей» |

50-1 «Касса организации» |

на сумму выявленной недостачи денежных средств в кассе при инвентаризации. |

|

73-2 «Расчеты по возмещению материального ущерба» |

94 «Недостачи и потери от порчи ценностей» |

на сумму недостачи денежных средств, подлежащей возмещению кассиром. |

|

50-1 «Касса организации» |

91-1 «Прочие доходы» |

на сумму выявленных излишков денежных средств в кассе |

|

99 «Прибыли и убытки» |

50-1 «Касса организации» |

на суммы потерь денежных средств в связи с чрезвычайными обстоятельствами. |

Операции с наличной валютой учитываются с использованием счета 50.1. «Валютная касса», на котором открываются субсчета для обособленного учета движения каждой иностранной валюты

Проанализируем подробно движение денежных средств по счету 50.1 «Касса организации» в таблице 2.9 на примере движения денежных средств за 1 месяц февраль 2016 г.

Таблица 2.9 - Движение денежных средств в кассе ООО «Бизнес Аутсорсинг»

|

Дата |

Содержание операций |

Корр. счета. |

Сумма, руб. |

|

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Остаток дебетовый на начало месяца |

36000 |

|||

|

11.02 |

Получено из банка наличными на хоз. расходы и оплату труда |

50 |

51 |

1602205 |

|

12.02 |

Принято от поставщика |

50 |

60 |

1095 |

|

13.02 |

Выплачено |

60 |

50 |

150 |

|

Выплачена заработная плата из кассы |

70 |

50 |

1334582,33 |

|

|

17.02 |

Принято от поставщика |

50 |

60 |

1095 |

|

1 |

Принято от покупателя |

50 |

62 |

32564 |

|

Сдано в банк излишки остатка |

51 |

50 |

300982 |

|

|

18.02 |

Выдоно материальная помощь |

70 |

50 |

1000 |

|

19.02 |

Выдана подотчетная сумма |

71 |

50 |

6580 |

|

20.02 |

Возврат остатка подотчетной суммы |

50 |

71 |

26,15 |

|

21.02 |

Оплата поставщикам |

62 |

50 |

6990 |

|

24.02 |

Получено из банка наличными на хоз. |

50 |

51 |

10274 |

|

25.02 |

Получено от покупателя |

50 |

62 |

15480 |

|

Оплата поставщику |

60 |

50 |

5620 |

|

|

Сдано в банк наличными сверхлимитные кассовые остатки |

51 |

50 |

3270 |

|

|

26.02 |

Получено от покупателя |

50 |

62 |

18312,45 |

|

27.02 |

Получено от покупателя |

50 |

62 |

8564 |

|

1 |

Оплата поставщику |

60 |

50 |

10350 |

|

Выдано под отчет |

71 |

50 |

2564 |

|

|

28.02 |

Оплата за материалы |

60 |

50 |

1900 |

|

Выдано на командировочные расходы |

71 |

50 |

6912 |

|

|

- |

Остаток дебетовый на конец месяца |

- |

- |

20805,49 |

Как можно видеть из таблицы 2.9, наибольшие суммы денежных средств в кассе проводятся по операциям выдачи заработной платы. На втором месте находятся операции по расчетам с покупателями (в основном, с мелкооптовыми, частными предпринимателями) и с поставщиками.

Аналитический учет наличных денежных средств реализован в компьютерной форме учета:

- во-первых, по видам движения денежных средств (наличие справочника-субконто с возможностью самостоятельного заполнения видов движения денежных средств, например, «получено из банка наличными», «оплата поставщику» и т. д.)

- во вторых, в разрезе видов деятельности (главным образом - по текущей деятельности).

Можно сделать вывод, что ООО «Бизнес Аутсорсинг» производит довольно много операций с использованием наличного расчета, поэтому касса организации достаточно нагружена денежными средствами. Через кассу, в том числе проводятся расчеты с мелкими поставщиками, покупателям. Наибольший объем движения денежных средств приходится на заработную плату. Операции по оплате труда являются для кассира наиболее трудоемкими и не позволяют осуществлять другие расчеты с контрагентами. В этом отношении работа кассы требует совершенствования.

2.3 Учет безналичных денежных средств в ООО «Бизнес Аутсорсинг»

Проведем анализ движения денежных средств на счете ООО «Бизнес Аутсорсинг» на примере операций за один отчетный месяц. Проанализируем движение денежных средств на счете в таблице 2.10.

Таблица 2.10 - Движение безналичных денежных средств ООО «Бизнес Аутсорсинг»

|

Дата |

Содержание операций |

Коцц. |

счета |

Сумма, руб. |

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

- |

Остаток дебетовый на начало месяца |

- |

- |

3620000 |

|

11.01 |

Перечислено из банка наличными на хоз. расходы и |

50 |

51 |

1602205 |

|

оплату труда |

||||

|

12.01 |

Перечислен НДФЛ |

68/1 |

51 |

130121,78 |

|

13.01 |

Произведен расчет с Пенсионным фондом |

68/2/2 |

51 |

43373,93 |

|

Получено за услуги |

51 |

62/1 |

564879,13 |

|

|

17.01 |

Получено за услуги |

51 |

62/1 |

40215,45 |

|

Оплачено поставщикам |

60/1 |

51 |

325891,73 |

|

|

Сдано в банк излишки остатка кассовой наличности |

51 |

50 |

300982 |

|

|

18.01 |

Перечислено на командировочные расходы в валюте |

52/2 |

51 |

892250 |

|

19.01 |

Получено за услуги |

51 |

62/1 |

145623,11 |

|

20.01 |

Возврат НДС |

51 |

69/2/3 |

432511,02 |

|

21.01 |

Оплата поставщику |

60/1 |

51 |

25331,27 |

|

24.01 |

Получено из банка наличными на хоз. расходы |

50 |

51 |

10274 |

|

Получена предоплата |

51 |

62/2 |

58741,66 |

|

|

25.01 |

Оплата поставщику |

60/1 |

51 |

43671,52 |

|

Предоплата поставщику |

60/2 |

51 |

10258,77 |

|

|

Сдано в банк наличными сверхлимитные кассовые остатки |

51 |

50 |

3270 |

|

|

26.01 |

Оплата поставщику |

54282,45 |

||

|

31.01 |

Получено за услуги |

458632,71 |

||

|

Перечислен НДС по приобретенным ценностям |

87200,24 |

|||

|

- |

Остаток дебетовый на конец месяца |

- |

- |

1042160,73 |

Как можно видеть в таблице 2.10, наибольшие суммы проводятся по расчетам с крупными поставщиками, оптовыми покупателями и дилерами. Также в безналичной форме осуществляются налоговые расчеты и расчеты между рублевым и валютным счетами.

Регистром для ведения синтетического учета по Дт 51 является ведомость №2, где на основании первичных документов в шахматном порядке отражается поступление денег на расчётный счёт в течение месяца и подсчитывается оборот за месяц. Синтетический учет по Кт 51 ведется в журнале ордере №2, где в течение месяца в шахматном порядке производятся записи по дебету корреспондирующих счетов. В конце месяца подсчитывается конечный остаток. Полученный остаток записывается в ведомости и сверяется с выпиской с расчетного счета.

Для учета операций с наличными денежными средствами на расчетном счете применяются следующие первичные документы:

- объявление на взнос наличными - применяется для зачисления денежных средств, оставшихся в кассе предприятия (несвоевременно выданной заработной платы и т.д.).

- чек - предназначен для выдачи денежных средств наличными с расчётного счёта. Как правило, чек находится в чековой книжке, которая выдается предприятию учреждением банка. При получении наличных денег заполняется чек и корешок чека, и там и там указывается:

а) сумма денежных средств, подлежащих получению,

б) цели, на которые эта сумма получается (хозяйственные нужды, выплата заработной платы и т.д.)

Обязательна подпись руководителя предприятия и главбуха. Чек остается в банке, а корешок как оправдательный документ - в кассе ООО «Бизнес Аутсорсинг».

При переводе безналичных денежных средств с расчетного счета заполняется платежное поручение.

Безналичный учет денежных средств ООО «Бизнес Аутсорсинг» осуществляется на расчетном счете предприятия в отделении Сбербанка. Также ООО «Бизнес Аутсорсинг» по мере необходимости открывает специальные и валютные счета для учета аккредитивов, чековых книжек и имеет валютный счет для расчетов по сделкам в иностранной валюте.

Аналитический учет, как наличных, так и безналичных денежных средств осуществляется по объектам учета, по видам деятельности (преимущественно текущая и инвестиционная) и по видам движения денежных средств.

ЗАКЛЮЧЕНИЕ

Процесс бухгалтерского учета денежных и кассовых операций, как правило, состоит из следующих этапов:

- составление первичных учетных документов, отражающих осуществленные кассовые операции (приход или расход наличных денежных средств);

- составление платежных поручений, отражающих осуществленные операции на расчетных счетах;

- регистрация первичных учетных документов в журнале регистрации приходных и расходных кассовых документов, выписки с расчетного счета

- систематизация и обработка первичных учетных документов и составление бухгалтерских проводок;

- отражение в хронологическом порядке в кассовой книге осуществленных кассовых операций, подтвержденных первичными учетными документами;

Наконец, учетный процесс предусматривает проведение инвентаризации денежных средств путем сопоставления данных бухгалтерского учета с фактическим остатком наличных денежных средств в кассе и на расчетных счетах в банке организации.

Можно отметить тот факт, что на сегодня каждое предприятие в процессе своей деятельности используют в расчетах, а так же на хозяйственные и другие нужды, наличные денежные средства.

Правильная организация учета оборота наличных денежных средств, в соответствии с Порядком ведения кассовых операций в Российской Федерации, заключение договора о полной материальной ответственности с кассиром и надлежащим образом оборудованное помещения кассы, позволит сохранить наличность, предотвратить хищения, избежать нарушений и штрафов.

Проверка показала, что к концу 2015 года не существенно ухудшилась финансовая дисциплина данного предприятия.

Значительный рост кредиторской задолженности, необеспеченной соответствующим размером дебиторской задолженности характеризует предприятие отрицательно.

Отсутствие четкого и грамотного планирования запасов, остатков готовой продукции и как следствие, движения денежных средств привело к тому, что приобретение основных средств было осуществлено за счет увеличения кредиторской задолженности на конец года по сравнению с его началом.

Объективными причинами такой финансовой политики можно считать отсутствие информации для планирования.

В целях приведения показателей деятельности предприятия ООО «Бизнес Аутсорсинг» к нормативным следует обратить внимание на согласованность показателей прироста капитала в форме прибыли и величины чистых активов организации, а в дальнейшем использовать выявленную закономерность соотношений в финансовом планировании, бюджетировании денежных средств, в оценке перспектив генерирования будущих денежных потоков.

Разработанные рекомендации можно применять для совершенствования системы учета денежных средств не только в ООО «Бизнес Аутсорсинг», но и в других организациях.

Таким образом, можно сделать вывод, что исследование выполнило поставленные задачи и внесло свой вклад в решение проблемы бухгалтерского учета и аудита организации ООО «Бизнес Аутсорсинг».

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» [Электронный ресурс]/ ИПО «Гарант» URL: http://base.garant.ru/5757437/#help. Дата обращения 20.04.2016

- Положение ЦБ РФ от 12.10.2015 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации [Электронный ресурс]/ ИПО «Гарант» URL: http://base.garant.ru/5757437/#help. Дата обращения 23.04.2016

- Федеральный закон от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (в ред. Федеральных законов от 28.11.2009 N 289- ФЗ,от 08.05.2014 N 83-ФЗ, от 27.06.2015 N 162-ФЗ).

- Федеральный закон от 23.05.2009 № 53-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт» (в ред. Федеральных законов от 03.06.2009 N 121-ФЗ (ред. 17.07.2009),от 17.07.2009 N 162-ФЗ, от 27.07.2014 N 192-ФЗ, от 27.06.2015 N 162-ФЗ).

- Федеральный закон Российской Федерации от 22 октября 2004 г. N 125-ФЗ. Об архивном деле РФ [Электронный ресурс] / Российская газета URL:http://www.rg.ru/2004/10/27/arhiv-dok.html. Дата обращения 23.04.2016

- Указанием Банка России от 20.06.2007 N 1843-У (ред. от 28.04.2008) «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (далее - Указание Банка России N 1843-У). [Электронный ресурс] / ИПО «Гарант» URL: http://base.garant.ru/12113060/. Дата обращения 08.02.2017

- «Кодекс РФ об административных правонарушениях» от №-195 ФЗ (ред. от 31.01.2012) [Электронный ресурс]/ Консультант плюс: Об административных правонарушениях в Российской Федерации URL: http://www.consultant.ru/popular/koap/. Дата обращения 08.02.2017

- Постановление Восьмого арбитражного апелляционного суда от

24.02.2014 N 08АП-8813/2009 по делу N А751656/2009. [Электронный ресурс]/ Консультант плюс: О признании незаконным и отмене постановления о привлечении к административной ответственности по статье. КоАП РФ за самовольное использование лесного участка. URL: http: //base. consultant. ru/cons/cgi/online. cgi?req=doc; base=RAPS008;n=62041 Дата обращения 08.02.2017

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансовохозяйственной деятельности организаций и Инструкции по его применению» ИПО «Гарант» URL:http://base.garant.ru/12121087/. Дата обращения 08.02.2017

- Постановление Госкомстата России от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту денежных расчётов с населением при осуществлении торговых операций с применением контроль - кассовых машин» [Электронный ресурс]/ ИПО «Гарант».URL: http://base.garant.ru/180026/. Дата обращения 08.02.2017

- Минфин РФ ФНС Приказ от 09 апреля 2008г. № ММ-3-2/152»Об утверждении форм заявления о регистрации контрольно - кассовой техники, книги учёта контрольно - кассой техники и карточки регистрации контрольно-кассовой техники» (в ред. Приказа ФНС РФ от 21.11.2015 № ММВ-7-2/891).

- Антонов Д.Н. Первичные документы: то и как готовить к проверке//ж. Бухгалтерский учет. 2015.N 9.С.89.

- Бабаев Ю.Л., Мельникова Л.Л. Бухгалтерский учет: Учебник / Ю.Л. Бабаев, Л.Л. Мельникова. - М.: Издательство: «Проспект», 2015. 424 с.

- Белокуренко Н.С. бухгалтерский учет денежных документов // Электронный научный журнал, 2015. № 3 (3). С. 274-277.

- Бугарь О.А. Учет денежных средств и анализ платежеспособности предприятия // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление, 2015. № 2 (21). С. 15-18.

- Бурчакова М.Л. Становление системы социальной корпоративной отчетности: международный опыт и Россия // Экономический анализ: теория и практика. 2009. N 8. С. 12 - 19.

- Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. М., 2002. 476 с.

- Бычков А.И. Юридическая сила первичных документов бухгалтерского учёта//ж. Бухгалтерский учет.2015 11.С.99.

- Васильчук О. И. Процедуры аудита деятельности предприятий малого и среднего бизнеса, направленные на обеспечение экономической безопасности // Инновационное развитие экономики. 2014. № 3. С. 17-26

- Вахитова З.Т. Бухгалтерская отчетность как информационная база для финансового анализа//Экономика и управление: анализ тенденций и перспектив развития. 2013. №8. С. 171-174.

- Вахитова З.Т. Некоторые аспекты финансовой устойчивости сельско-хозяйственных предприятий//Экономика и управление: анализ тенденций и перспектив развития. 2014. №10. С. 162-165.

- Вахитова З.Т., Большакова Н. В. Вопросы учёта денежных средств//Проблемы формирования единого пространства экономического и социального развития стран СНГ (СНГ-2015) Материалы ежегодной Международной научно-практической конференции. Ответственные редакторы: О. М. Барбаков, Ю. А. Зобнин, 2015. С. 94-99.

- Вахитова З.Т., Большакова Н.Г. Применение методов финансовой математики в страховании//Математические методы и модели в управлении, экономике и социологии. Сборник научных трудов. Ответственные редакторы О.М. Барбаков, Ю.А. Зобнин. Тюмень, 2014. С. 42-46.

- Веденина Е. Л. Несвоевременная сдача в банк наличных денег//ж. Бухгалтерский учет.2014N 11.С.89.

- Владимирова Т.М. Особеннсти аудита отчета о движении денежных средств // Учет и статистика, 2009. № 15. С. 89-93.

- Гетьман В.Г. О концептуальных основах и структуре международного стандарта по интегрированной отчетности // Учет. Анализ. Аудит. 2014. N 1. С. 74 - 85.

- Голивец Е.А. Анализ и учёт денежных средств и расчетов // Актуальные проблемы социально-гуманитарных знаний Сборник статей. Отв. редактор Мысенко Г.В.. Москва, 2015. С. 232-234.

- Грищенко А.В. Аудит кассовых операций/ А.В.Грищенко // Финансовое и бухгалтерское консультирование.- 2012.- №1.- с.5-10.

- Диркова Е. Ю. Термины бухгалтерского учета//ж. Бухгалтерский учет.2015. N 01.С.101.

- Евстратова И. В. Документооборот: Как издать приказы//ж. Бухгалтерский учет.2015. N 6. С. 12.

- Жорник Л.В. Теоретические аспекты управления денежными средствами на предприятии // Вестник Белгородского университета кооперации, экономики и права, 2008. № 3. С. 268-272.

- Захарьин В.Р. Учет безналичных средств учреждения // Бухгалтерский учет и налогообложение в бюджетных организациях, 2015. № 8. С. 9-15.

- Карагод В.С. Принципы и стандарты корпоративного социального учета и отчетности // Международный бухгалтерский учет. 2007. N 9. С. 9 - 15.

- Крымов Д. В. Как правильно работать с наличностью//ж. Бухгалтерский учет. 2014.N 12.С.30.

ПРИЛОЖЕНИЯ

Приложение 1

Акт инвентаризации наличных денежных средств

Продолжение Приложения 1

Приложение 2

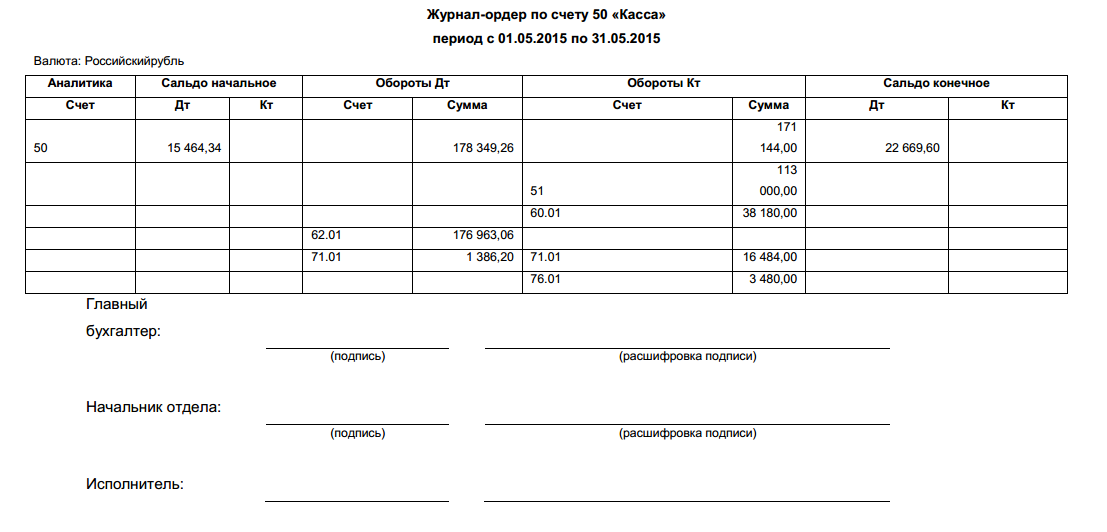

Журнал-ордер по счету 50 «Касса»

(обязательное)

Приложение 3

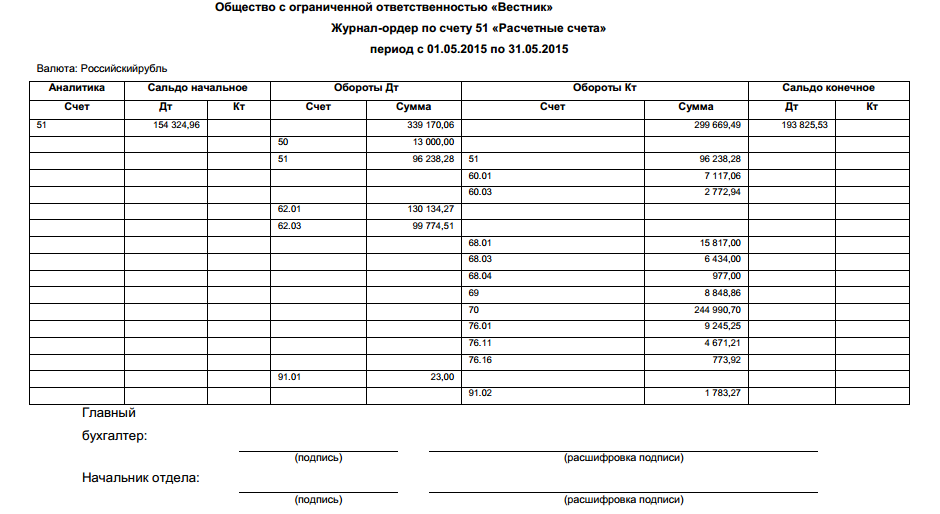

Журнал-ордер по счету 51 «Расчетные счета»

- Управление формированием затрат на предприятии (Сущность затрат на выпуск продукции)

- Административные барьеры входа на российских рынках (Направления снижения административных барьеров в России)

- Учет безналичных денежных средств (Методика учета безналичных денежных средств)

- Выбор стиля руководства в организации ( Исследование стилей руководства в ООО «Мир окон»)

- Спортивный PR: понятие, основные определения и задачи (Организация PR-деятельности в спортивном клубе «ФК ЦСКА»)

- Страхование в сфере спорта (Анализ развития и актуальные проблемы страхования в сфере спорта в современных условиях)

- Понятие и признаки государства (характеристика сущности и социального назначения государства)

- «Особенности политики мотивации персонала корпораций.»

- Проблемы профессиональных стрессов. Профессиональное выгорание (Синдром эмоционального выгорания: подходы к изучению понятия в психологической науке)

- Невербальные проявления эмоциональных состояний человека (Понятия и содержание эмоциональной сферы)

- Управление финансовыми ресурсами на предприятии

- Влияние слияний компаний на концентрацию в отрасли (по выбору).