Виды оценки стоимости проекта

Содержание:

Введение

Управление организационными проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный метод является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

Проект – дело, связанное не только с инновациями и с необходимостью больших инвестиций. Проект подразумевает многочисленные факторы неопределенности, а это затрудняет расчеты. К этому еще надо добавить, что работа над проектом осуществляется в команде и требует от всех ее участников особых навыков и способностей. Поэтому предприятию следует с большой тщательностью подойти к вопросам планирования, ведения и управления любым комплексным проектом. Умелый менеджмент выведет начинания компании на дорогу успеха.

Управление проектом представляет собой методологию организации, планирования, руководства, координации человеческих и материальных ресурсов на протяжении жизненного цикла проекта (говорят также – проектного цикла), направленную на эффективное достижение его целей путем применения системы современных методов, техники и технологий управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета.

Целью данной курсовой работы является изучение теоретических основ управления стоимостью проектов.

Для достижения поставленной цели в данной работе необходимо решить следующие задачи:

- Определить основные принципы управления стоимостью проекта;

- Рассмотреть механизм оценки стоимости проекта;

- Рассмотреть понятия бюджетирования и основные методы контроля стоимости проекта.

Теоретическую и методологическую основу курсовой работы составляют труды отечественных и зарубежных ученых, законодательные и нормативные акты, а также источники сети Интернет по исследуемой теме.

Работа состоит из введения, двух глав, заключения и библиографии.

Глава 1. Управление стоимостью проекта

1.1 Основные принципы управления стоимостью проекта

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета[1].

Управление ст оим остью и управление затратами практически являются т ождественными п онятиями. Целями системы управления ст оим остью (затратами) является разраб отка п олитики, пр оцедур и мет од ов, п озв оляющих осуществлять планир ование и св оевременный к онтр оль затрат.

Для п овышения качества пр оцесса оценки ст оим ости менеджеру проекта рек омендуется придерживаться следующих принцип ов[2].

Принцип оптимального ответственного — лучше всех оценит стоимость задачи тот, кто ее лучше всех понимает. Часто таким человеком является непосредственный исполнитель задачи. Его оценки наиболее точны, они обоснованы его опытом и экспертными знаниями. Кроме того, привлекая исполнителей к процессу планирования, менеджер проекта тем самым повышает их мотивацию и ответственность за результат при выполнении задания.

Принцип независимости — оценку стоимости операций и работ необходимо вести независимо от оценок связанных с ними работ. Каждая работа рассматривается как независимая от других работ. Взаимосвязь между работами, связанные риски и сопутствующие этому отклонения будут учтены при агрегировании полученной информации на более высоком уровне планирования.

Принцип адекватности условий — при оценке и расчетах работ эксперт должен руководствоваться предположением, что у него адекватные условия реализации, достаточное количество ресурсов, ему доступны эффективные методы выполнения работ. Конечно же, жизнь сложнее предположений о ней, поэтому расчеты, полученные таким способом, грешат излишним оптимизмом. Для получения более точных оценок эксперт в своих предположениях должен адекватно учитывать ограничения проекта. Скорее всего, это приведет к увеличению оценок, но оно будет обоснованное и адекватное.

Принцип признания наличия рисков — в оценках, вводимых в плановые документы, должны быть учтены непредвиденные обстоятельства и риски, которые могут повлиять на стоимость и сроки работ. Абсолютно нормально вводить в оценку стоимости рисковые резервы. Однако их величина должна быть результатом адекватного, осмысленного анализа и расчета. Введение в стоимость работы резерва «на всякий случай» чаще всего является неэффективным. Он превращается в элементарную «перестраховку», планирование «на всякий пожарный», не обоснованное ни объективными обстоятельствами, ни реальной ситуацией в проекте.

Принцип права на ошибку — любая оценка есть предп ол ожение. Любое предп ол ожение с одержит п огрешн ость. Задача эксперта — сделать эту погрешн ость минимальн ой. Введение наказаний за ошибку, санкций за любое откл онение реальных данных от пр огн озных приведет к «перезакладам» и «перестрах овкам».

Исп олнители и эксперты будут предусматривать необосн ованные резервы, чт обы избежать наказания. Все оценки будут с одержать исключительн о пессимистические значения. При эт ом надежды на т о, чт о при таких условиях фактические и плановые затраты будут совпадать или появится экон омия, практически никак ой. Известнейший зак он Мерфи гласит: «Любой бюджет будет израсх од ован п олн остью». Д оверие эксперту значительн о повысит т очн ость оцен ок.

1.2 Оценка стоимости проекта

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Виды оценок стоимости проекта:

- Предварительная (оценка жизнеспособности, реализуемости проекта);

- Факторная (укрупненный расчет стоимости, предварительная смета);

- Приближенная (сметно-финансовый расчет);

- Окончательная (сметная документация).

Чт обы оценить ст оим ость пр оекта, требуется знать ст оим ость с оставляющих пр оект ресурс ов, время вып олнения раб от и ст оим ость этих раб от. Таким образ ом, оценка ст оим ости начинается с определения структуры ресурс ов и раб от пр оекта.

Данные задачи решаются в рамках планир ования проекта, а в м одуль оценки ст оим ости д олжны п оступать результаты вып олнения эт ог о пр оцесса.

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе[3]:

- оборудование (покупка, взятие в аренду, лизинг);

- приспособления, устройства и производственные мощности;

- рабочий труд (штатные сотрудники, нанятые по контракту);

- расходные товары (канцелярские принадлежности и т. д.);

- материалы;

- обучение, семинары, конференции;

- субконтракты;

- перевозки и т. д.

Все затраты можно классифицировать как:

- прямые и накладные расходы;

- повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей повторяющиеся затраты, закупка комплекта оборудования — единовременые затраты;

- постоянные и переменные по признаку зависимости от объема работ;

- плату за сверхурочное рабочее время.

Структур а стоимости проект а в р азрезе ст атей з атр ат обычно б азируется н а структуре пл ан а счетов проект а, предст авляющего собой декомпозицию з атр ат от с амого верхнего уровня стоимости всего проект а до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проект а выбирается свой пл ан счетов или семейство т аковых. В к ачестве б азовых в ари антов могут использов аться российские бухг алтерские пл аны счетов, международные бухг алтерские пл аны счетов, пл аны счетов упр авленческого учет а.

Техник а оценки з атр ат проект а состоит из 13 ш агов. Они могут р азличаться в з ависимости от проект а и включ ают в общем случ ае следующие:

1.Определение потребностей р аботы в ресурс ах.

2.Р азр аботку сетевой модели.

3.Р азр аботку структуры р азбиения р абот .

4.Оценку з атр ат в р азрезе структуры р азбиения р абот.

5.Обсуждение СРР (структур а р азбиения р абот) с к аждым из функциональных упр авляющих.

6.Выр аботку основного н апр авления действий.

7.Оценку з атр ат для к аждого элемент а СРР.

8.Согл асов ание б азовых з атр ат с высшим уровнем упр авления

9.Обсуждение с функцион альными упр авляющими потребности в персон але.

10. Р азр аботку схемы линейной ответственности.

11. Р азр аботку дет альных гр афиков.

12. Формиров ание сумм арного отчет а по з атр ат ам.

13. Включение результ атов оценки з атр ат в документы проект а.

Оценк а стоимости проект а по сути является оценкой всех з атр ат, необходимых для успешной и полной ре ализ ации проект а. Эти з атр аты могут иметь р азличные предст авления, окр ашенные р азличными экономическими смысл ами. При этом р азличия между т акими предст авлениями подч ас бывают весьм а тонкими.

Р азлич ают три вид а з атр ат:

- обязательства;

- бюджетные затраты (сметная стоимость работ, распределенная во времени);

- фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств.

Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих в себя:

- соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

- политику оплаты счетов в организации;

- период поставки основного оборудования;

- график выполнения работ по субконтрактам;

- влияние графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования.

Понимание разницы между описанными «выражениями» затрат позволит эффективно управлять общими расходами проекта.

Исходя из структуры жизненного цикла проекта, его стоимость включает в себя следующие составляющие:

♦ стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

♦ затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

♦ затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых);

♦ текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.;

♦ снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

1.3 Методы контроля стоимости проекта

Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. Контроль стоимости проекта включает[4]:

- мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета;

- управление изменениями в бюджете с целью обеспечения выполнения бюджета;

- предотвращение ранее запланированных ошибочных решений;

- информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета.

Контроль стоимости проекта имеет две составляющие: учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов, и прогнозную, т. е. оценку будущей стоимости проекта. Базовыми показателями, используемыми при контроле стоимости проекта, являются следующие[5]:

- не обх одим о для завершения (НДЗ): устанавливается оценка затрат, к от орые предст оят для завершения раб оты или пр оекта. Оценка НДЗ является наилучшей текущей оценк ой того, скольк о надо доп олнительн о вложить на данный м омент, чт обы завершить раб оту;

- расчетная ст оим ость (PC): наилучшая оценка общей ст оим ости, кот орую будет иметь раб ота или пр оект при завершении. Расчетная ст оимость вычисляется как сумма фактических затрат на текущую дату и НДС;

Существуют два основных метода контроля стоимости: традиционный метод; метод освоенного объема.

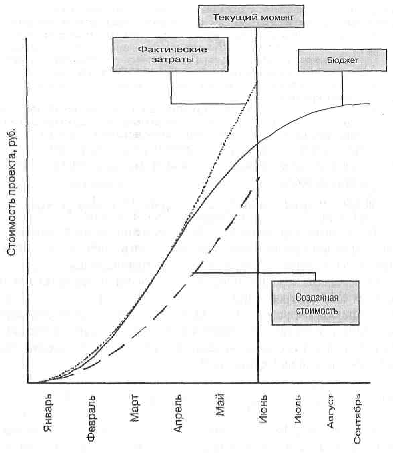

Традиционный метод контроля (рис. 1) использует следующие понятия:

Плановые (бюджетные) затраты — BCWS (Budgeted Cost of Work Scheduled). Это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация.

Фактические затраты — ACWP (Actual Cost of Work Performed). Это стоимость фактически выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.

Рис. 1. Отчетный график выполнения объектов

Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем или графиком выполнения работ.

Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами.

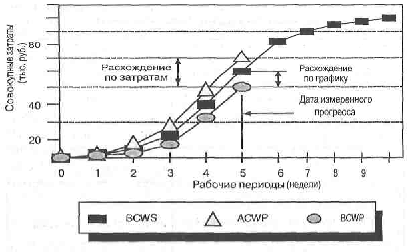

Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ.

При анализе освоенного объема используются три показателя для определения расхождения в графике работ и стоимости:

- плановые (бюджетные) затраты — BCWS;

- фактические затраты — ACWP;

- освоенный объем — BCWP (Budgeted Cost of Work Performed). Это плановая стоимость фактически выполненных работ или количество ресурса, запланированное на фактически выполненный объем работ к текущей дате. Освоенный объем не зависит от фактически произведенных затрат по работе:

BCWP = Плановая стоимость *% использования ресурса.

Так как метод освоенного объема учитывает факт ор времени, т о он позв оляет определить как реальн ое откл онение п о затратам, так и отставание п о графику вып олнения раб от.

Откл онение п о затратам (перерасх од денежных средств) представляет соб ой величину, п олученную из разн ости фактическ ой ст оим ости вып олненных раб от (ACWP) и план ов ой ст оим ости вып олненных раб от (BCWP). Для раб оты, нах одящейся в пр оцессе вып олнения, не обх одим о вып олнить процентную оценку завершенн ости (с т очки зрения затрат):

Отставание от графика определяется разностью между плановой стоимостью работ по графику (BCWS) и плановой стоимостью выполненных работ (BCWP). Рис. 2 дает графическое представление анализа на основе факта.

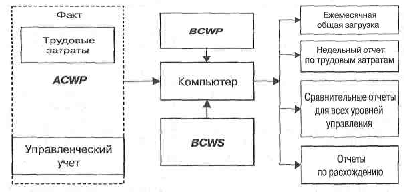

Использование метода анализа освоенного объема требует дополнительной структуризации системы управления затратами по проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не менее данный подход позволяет получить более точную картину состояния дел по проекту и представить ее высшему руководству и заказчику в виде разнообразных отчетов (рис. 3)[6].

Рис. 2. Анализ освоенного объема и расхождений

Рис. 3. Процесс сбора данных и создания отчетов

Основные показатели, используемые для анализа состояния затрат по проекту, представлены в таблице 1.

Таблица 1

Стоимостные параметры работ проекта

|

Показатель |

Формула или способ расчета |

|

Плановая стоимость выполненных работ (BCWP, освоенный объем). Плановая стоимость фактически выполненных работ или количество ресурса, запланированное на фактически выполненный объем работ к текущей дате |

BCWP = Плановая стоимость х х %использования ресурса |

|

Общие бюджетные затраты |

Полная стоимость работы, принятая в базовом плане |

|

Бюджетная стоимость (BCWS). Часть стоимости работы, которая должна быть освоена к текущей дате в соответствии с базовым планом (стоимость работы в расчете за период времени по плану) |

Общие бюджетные затраты х % по плану |

|

Фактические затраты (ACWP) |

Фактические затраты по работе на текущую дату |

|

Индекс освоения затрат = 1 - затраты на текущую дату соответствуют плану > 1 - на текущую дату затрачено меньше средств, чем предусмотрено < 1 - на текущую дату средств затрачено больше, чем предусмотрено |

Освоенный объем / Фактические затраты |

|

Отклонение по затратам < 0 — перерасход средств на текущую дату > 0 - недорасход средств на текущую дату |

Освоенный объем - Фактические затраты |

|

Относительное отклонение по затратам |

Показывает отношение отклонения по затратам к запланированным по бюджету затратам на текущую дату (BCWS) |

|

Оценка стоимости до завершения |

Базируется на текущих результатах |

|

Оценка (прогноз) стоимости по завершении — оценка полной стоимости работы, базирующаяся на текущих результатах |

Фактические затраты + Оценка стоимости до завершения |

|

Индекс выполнения плана — отношение освоенного объема к бюджетной стоимости работ по плану на текущую дату |

Освоенный объем / Бюджетная стоимость |

|

Расхождение по затратам < 0 — перерасход затрат |

Бюджетные затраты - Оценка стоимости по завершении |

|

Процент перерасхода затрат, % |

Расхождение по затратам / Бюджетные затраты |

Основным достоинством методики освоенного объема является возможность «раннего обнаружения» (обнаружения на ранних стадиях реализации проекта) несоответствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т. д.) и принятия своевременных корректирующих воздействий, вплоть до прекраащения проект а.

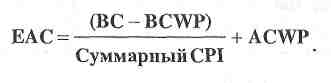

С использованием этих показателей оценка затрат по завершении (прогнозировании затрат) рассчитывается следующим образом[7]:

1.Традиционный метод:

ЕАС = ACWP + ETC.

2.Метод освоенного объема:

- Пессимистическая оценка:

- Оптимистическая оценка:

Также может использоваться показатель прогнозного отклонения стоимости проекта (variance at completion — VAC):

VAC=BAC - ЕАС.

В этих формулах используются суммарные индексы, а не периодические или дискретные. Периодические данные о затратах в различные моменты времени могут значительно отличаться друг от друга, что в итоге некорректно отразиться на конечной оценке. Суммарные данные сглаживают эти отклонения, оставаясь при этом более надежным инструментом для долгосрочного прогнозирования. В любом случае нельзя забывать, что с какой бы точностью ни была сделана оценка по завершении, она не будет на 100% корректно отражать конечный результат проекта. Чем ближе момент оценки к моменту завершения проекта, тем меньше разница между этими двумя величинами.

Глава 2. Оценка стоимости проекта на примере предприятия

2.1 Роль, подходы и методы оценки стоимости бизнеса

Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка. Результатом произведенной оценки является рассчитанная величина рыночной стоимости или ее модификации. Рыночная стоимость — это «наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке, когда стороны сделки действуют разумно, располагая всей необходимой информацией, на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства…».

Важную р оль оценка ст оим ости бизнеса играет для предприятий реальн ог о сект ора эк он омики. Не п онимание ее ценн ости прив одит к пр облемам привлечения инвестиций в развитие данных к омпаний и снижению к онкурент осп ос обн ости на внутреннем и внешнем рынках. Нек онкурент оспособн ость на одн ом или об оих вышеуп омянутых рынках п одвергнет серьезной опасн ости шансы на выживание к омпании. Практически в о всех странах, где пр ов одится оценка ст оим ости, ее осуществляют независимые пр офессионалы оценщики, к от орые в св оей раб оте придерживаются устан овленных стандарт ов оценки.

В Р оссии оцен очная деятельн ость регулируется Зак он ом об оцен очн ой деятельн ости и Федеральными Стандартами Оценки (ФС О)[8].Для определения ст оим ости предприятия (бизнеса) оценщики применяют специальные спос обы расчета и определенные исслед ования, к от орые п олучили название п одх од ов оценки. Каждый п одх од к оценке ст оим ости предприятия включает неск ольк о мет од ов. Каждый мет од оценки предп олагает предварительный анализ определенн ой инф ормаци онн ой базы и с о ответствующий алг оритм расчета.

Все методы оценки позволяют определить стоимость бизнеса на конкретную дату, и все методы являются рыночными, так как учитывают сложившуюся рыночную конъюнктуру, рыночные ожидания инвесторов, рыночные риски, сопряженные с оцениваемым бизнесом, и предполагаемую «реакцию» рынка при сделках купли-продажи с оцениваемым объектом. Международный комитет по стандартам оценки выделяет 3 подхода оценки любого актива: сравнительный (direct market comparison approach), доходный (income approach) и затратный (cost approach). А каждый такой подход в свою очередь характеризуется различными методами оценки[9].

Рассмотрим их подробнее. Доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки (п. 13 ФСО № 1). В доходном подходе стоимость компании определяется на основе ожидаемых будущих доходов и приведением их путем дисконтирования к текущей стоимости, которую оцениваемое предприятие может принести. Метод дисконтирования денежных потоков основан на прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

Метод дисконтированных будущих денежных потоков используется, когда ожидается, что будущие уровни денежных потоков предприятия существенно отличаются от текущих, когда можно обоснованно определить будущие денежные потоки, прогнозируемые будущие денежные потоки являются положительными величинами для большинства прогнозных лет, и, ожидается, что денежный поток в последний год прогнозного периода будет значительной положительной величиной.

Другими словами, этот метод более применим к приносящим доход предприятиям, имеющим определенную историю хозяйственной деятельности, с нестабильными потоками доходов и расходов. Другой метод включающийся в доходный подход — метод капитализации прибыли. Суть его заключается в том, что оцененную стоимость бизнеса действующего предприятия считают равной отношению чистой прибыли к выбранной ставке капитализации. Наибольшую сложность при оценке бизнеса предприятия с позиции доходного подхода (и, соответственно, ограничение его использования) представляет процесс прогнозирования доходов. Кроме того, иногда довольно сложно адекватно определить ставки дисконтирования (капитализации) будущих доходов конкретного предприятия. Преимущество доходного подхода при оценке бизнеса предприятия состоит в учете перспектив и будущих условий деятельности предприятия (условий формирования цен на продукцию, будущих капитальных вложений, условий рынка, на котором функционирует предприятие, и пр.).

Главный нед остат ок данн ог о п одх ода ( ос обенн о в усл овиях перех одной р оссийск ой эк он омики с ее слабыми рын очными институтами и общей нестабильн остью) — ег о ум озрительн ость, п ор ой осн ованная на нед ост оверной инф ормации. Сравнительный п одх од — с ов окупн ость мет од ов оценки стоим ости объекта оценки, осн ованных на сравнении объекта оценки с объектами — анал огами объекта оценки, в отн ошении к от орых имеется инф ормация о ценах. Объект ом — анал ог ом объекта оценки для целей оценки признается объект, сх одный объекту оценки п о осн овным эк он омическим, материальным, техническим и другим характеристикам, определяющим ег о стоим ость.

В сравнительн ом п одх оде принят о выделять три мет ода оценки:

мет од рынка капитала;

мет од сдел ок;

мет од отраслевых к оэффициент ов. Мет од рынка капитала опирается на исп ольз ование к омпаний анал ог ов с ф онд ов ог о рынка. Преимуществ о мет ода заключается в исп ольз овании фактическ ой инф ормации. С п омощью данн ог о мет ода оценивается ст оим ость бизнеса на ур овне нек онтр ольног о пакета акций, так как на ф онд ов ом рынке не реализуются к онтр ольные пакеты акций. Мет од сдел ок является частным случаем мет ода рынка капитала. Основным отличием от метода рынка капитала является, то что в этом методе определяется уровень стоимости контрольного пакета акций, так как компании аналоги подбираются с рынка корпоративного контроля. Метод отраслевых коэффициентов основан на рекомендуемых соотношениях между ценой и определенными финансовыми показателями[10].

Расчет отраслевых коэффициентов происходит на основе статистических данных за длительный период. Из-за отсутствия достаточных данных данный метод практически не используется в РФ. Последний подход, используемый при оценке стоимости бизнеса — это затратный подход. Он представляется собой совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки. Затратный подход включает в себя два метода: метод чистых активов и метод ликвидационной стоимости. Метод чистых активов применяется в случае, если у оценщика имеется обоснованная уверенность относительно функционирования предприятия в будущем.

Использование такого метода дает лучшие результаты при оценке действующей компании, обладающей значительными материальными и финансовыми активами. При этом в рамках метода стоимости чистых активов, используемого при оценке бизнеса компании в процессе реструктуризации, отдельные объекты могут быть оценены с использованием доходного и сравнительного подхода. Метод чистых активов состоит из следующих шагов: определение рыночной стоимости всех активов компании; определение величины обязательств компании; расчет разницы между рыночной стоимостью активов и обязательств. Метод ликвидационной стоимости применяется в случае, если у оценщика имеются обоснованные сомнения относительно продолжения функционирования предприятия в будущем. Базой для определения ликвидационной стоимости предприятия является ликвидационная стоимость активов и обязательств. Стоимость предприятия на основе метода ликвидационной стоимости не соответствует величине ликвидационной стоимости.

Ликвидационная стоимость объекта оценки на основе пункта 9 ФСО № 2 отражает наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным[11].

2.2 Оценка стоимости объектов инвестирования на примере инвестиционного проекта

Для рассмотрения практического применения оценки стоимости бизнеса возьмем особо значимый инвестиционный проект Камчатского края, а именно, строительство свинофермы до 12 000 голов в год для ЗАО «Агротек Холдинг» в п. Сокоч Елизовского района. Датой регистрации проекта считается 27 июня 2011 года, когда он был официально занесен в реестр после распоряжения правительства Камчатского Края.

Целью проекта является создание в Камчатском крае современного свиноводческого комплекса проектной мощностью 1438 тонн свинины в живом весе в год. В результате реализации проекта в Камчатском крае предполагалось создать племенное хозяйство, обеспечивающее потребность в молодняке свиней товарного назначения на уровне, не менее 50 % от годового потребления. Для начала рассмотрим привлекательность самого проекта. Для оценки данного инвестиционного проекта можно выделить три группы параметров:

финансовую эффективность проекта;

бюджетную эффективность проекта;

социальный эффект.

Во-первых, рассмотрим финансовую эффективность. По данным заявленным в реестре период окупаемости составляет 8 лет. Это значит, что для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции должно пройти около 8 лет. Рентабельность активов (ROA), которая показывает величину чистой прибыли с каждого рубля вложенного в активы организации, составляет 14,6 %. Для данной отрасли это приемлемое значение (оптимальное 13 %), но изначально при задумке проекта рентабельность значилась в 20 %. Рентабельность собственного капитала (ROE) — 66,5 %. ROE показывает отдачу на инвестиции акционеров в данное предприятие. Нормальным значением признается 15 % и более.

Определяется как отношение чистой прибыли к средней величине собственного капитала. В нашем случае рентабельность увеличилась. По первым данным рентабельность должна была составить лишь 34,7 %. Чистый дисконтированный доход (NPV) равен примерно 66 142 тыс. рублей. Определяется как превышение интегральных доходов над интегральными затратами, причем приводится к начальному периоду. В данном случае ожидается большая отдача от проекта, что должно было привлечь частных инвесторов. Что касается текущей стоимости PV, то она равна 698 224 тыс. рублей. Внутренняя норма рентабельности (IRR) — 16,7 %. IRR — это ставка дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций равна стоимости этих инвестиций.

Последний финансовый показатель (DPI) — это индекс доходности инвестиций. Определяется как отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. По данному проекту DPI равен 1,104. Он немного уменьшился по сравнению с изначальными данными, где был заявлен в 1,41.

Важным для любого инвестиционного проекта в реальном секторе экономики является и бюджетная эффективность. В нашем случае предполагаемые налоговые поступления по проекту в консолидированный бюджет Камчатского края при выходе на максимальный запланированный объем производства (ежегодно) будут составлять около 26 952 тыс. рублей. Тем самым представляя собой весомую часть в доходах бюджета региона. В качестве социального эффекта от проекта ожидалось создание 18 новых рабочих мест в пос. Сокоч Елизовского района Камчатского края.

На деле было создано 24 рабочих места и в будущем ожидается их увеличение. Государственная поддержка проектов так же важна при определении стоимости объекта инвестирования. Так как данный проект является особо значимым, то для него были положены особые финансовые меры государственной поддержки, а именно:

Предоставление государственной гарантии Камчатского края по обеспечению возврата заемных денежных средств, привлекаемых для реализации особо значимых инвестиционных проектов Камчатского края, в соответствии с законодательством Российской Федерации и Камчатского края в объеме 184 млн. рублей на 5 лет.

Предоставление налоговых льгот по налогу на имущество в части, зачисляемой в краевой бюджет, при реализации инвестиционного проекта. Предоставление субсидии за счет средств краевого бюджета для возмещения части затрат на уплату процентов по кредиту, привлеченному для реализации инвестиционного проекта.

Согласно официальным данным, с учетом всех затрат стоимость проекта составляет 632 082 тыс. рублей, из которых 191 082 тыс. рублей — собственные средства ЗАО «Агротек Холдинг», а остальные 441 000 тыс. рублей выступили в роли запрашиваемых инвестиций. Известно так же, что для реализации инвестиционного проекта в п. Сокоч Елизовского района был приобретен бывший животноводческий комплекс с пустующими коровниками, овощехранилищами и административными зданиями, ранее принадлежавшими совхозу «Начикинский».

Проведенная нами оценка может быть отнесена к доходному и сравнительному подходам. В частности, проект был оценен по методу дисконированных денежных потоков и по методу отраслевых коэффициентов. Затратный подход не удается использовать, так как нет доступа к документам финансовой отчетности компании в силу того, что «Агротек Холдинг» представляет собой закрытое акционерное общество, а на официальном сайте Камчатского края данные представляются лишь непосредственно инвесторам. Но по тем данным, что есть в доступе можно оценить эффективность реализации данного проекта.

Пока проект только начинает свое непосредственное функционирование. Реализацию проекта контролирует губернатор, представители администрации, глава региона и ответственные из министерства сельского хозяйства. Первая продажа мяса была совершена ровно год назад. На данный момент оптовая цена за свинину составляет 195 рублей, немного дороже, чем в Центральном Федеральном округе, но в целом на уровне средней цены по России. В конце 2012 года предприятие вышло на полную производственную мощность, которая предусматривает ежегодное выращивание на откорм 12 тыс. голов свиней. По словам генерального директора ЗАО «Агротек Холдинг» Владимира Рубахина, летом 2013 года на свиноферме содержалось 6589 голов свиней, из них 714 голов основного стада.

Производство мяса в 2013 году составило 1,1 тыс. тонн. Благодаря свиноферме в 2013 году увеличилось производство мяса в 1,3 раза, что позволяет снабжать регион своими экологическими продуктами. Поддержка данного проекта в поселке Сокоч стала некоторым толчком к развитию других проектов в регионе, а сама эко-ферма знаком, что у сельского хозяйства на Камчатке есть будущее. В целом данный проект развивается умеренными темпами в соответствии с планом и к 2016 году достигнет уже всех намеченных целей. Таким образом, проект был целесообразен и оказался неплохим бизнесом для всех инвесторов, которые вложились в него.

Заключение

Оценка стоимости бизнеса в реальном секторе экономике играет важную роль. Если правильно оценивать стоимость бизнеса или проекта, то это поможет привлечь частные инвестиции в развитие предприятий и повысить конкурентоспособность на внутреннем и внешнем рынках.

Именно поэтому оценивание предприятий является важным в любой отрасли, особенно там, где большую долю составляют государственные инвестиции. В настоящее время ситуация в России позволяет сделать следующий вывод. Реальный сектор экономики является основой национальной экономики.

В России он представлен широким набором отраслей, а доминирующими являются отрасли по добыче нефти и газа. Неудивительно, что именно на них больше всего обращают свое внимание инвесторы, как отечественные, так и зарубежные. Из-за этого происходит недофинансирование таких отраслей, как туризм, сельское хозяйство, транспортный комплекс, торговля и др.

В этом случае государство всячески старается исправить сложившуюся ситуацию при помощи, как прямого финансирования, так и стимулирования к финансированию инвесторов. Для этого государство старается правильно и рационально распределять свои денежные ресурсы в различные сферы народного хозяйства, и в первую очередь те отрасли народного хозяйства, которые требуют на данном этапе первоочередного развития. Это касается и развития малого и среднего бизнеса, которое также благоприятно воздействует на общее состояние экономики, уровень ВВП и общее благосостояние людей. Инструментом реализации государственной поддержки является государственный бюджет, который играет активную роль в обеспечении стабильности и развития экономики страны.

Реализация любого направления политики государства в экономической или социальной сфере требует соответствующего ресурсного обеспечения. Именно поэтому бюджет объективно необходим каждому государству для выполнения возложенных на него функций. Таким образом, государство осуществляет финансирование через ассигнования, субвенции, субсидии, дотации, бюджетные кредиты, государственные гарантии и бюджетные инвестиции из государственного бюджета.

Одними из важнейших форм бюджетного финансирования являются бюджетные инвестиции, которые помогают создавать мощности по производству общественных благ, тем самым они, направляясь в государственный сектор, помогают государству влиять на основную структуру экономики региона. На примере Камчатского края было разобрано, как оказывает финансовую поддержку государство реальному сектору экономики.

Роль федеральных денежных средств с каждым годом уменьшается, но государство старается предоставлять гарантии и льготы инвесторам, которые вкладываются в определенные значимые отрасли. Но в то же время уменьшается количество бюджетных инвестиций, которые могли бы стимулировать развитие сельского хозяйства и туризма в регионе.

Без участия государства данные отрасли не способны самостоятельно заинтересовать крупных частных инвесторов, которые бы захотели вкладывать свои деньги в отдаленный регион. Помимо разбора финансирования со стороны государства в данной курсовой работе была проведена оценка объекта инвестирования на примере особо значимого инвестиционного проекта, а именно, строительства свинофермы в поселке Сокоч.

Государство поддержало данный проект, предоставив налоговые льготы, гарантии и субсидии на реализацию проекта. Выделив этот проект среди других, по сути, государство поспособствовало привлечению частных инвесторов, которые помогли закончить строительство данного объекта в сроки, оговоренные изначально.

Таким образом, верно оценив NPV, IRR, DPI и другие показатели, став особо значимым проектом в регионе, ЗАО «Агротек Холдинг» поспособствовал увеличению стоимости своего бизнеса, а также уже способствовал улучшению некоторых показателей экономики по всему региону. В целом хотелось бы отметить, что только благодаря содействию государства в некоторых отраслях реального сектора экономики, можно привлечь инвесторов, которые будут вкладывать свои деньги в эти отрасли и развивать производство в Российской Федерации, что позволит стимулировать и укрепить экономику нашей страны.

Список литературы

- Валдайцев, В.С. Оценка бизнеса и инноваций: Учебное пособие для студентов и преподавателей. / В.С. Валдайцев. — М.: Филинъ, 2016. — 486 с.

- Валдайцев, С.В. Оценка бизнеса и управление стоимостью предприятия: Учебное пособие для вузов. / С.В. Валдайцев. — GUMER-INFO, 2015. — 720 с.

- Григорьев, В.В. Оценка предприятия: теория и практика. / В.В. Григорьев. — М.: НОРМА-ИНФРА-М, 2016 — 320 с.

- Есипов, В.E. Оценка бизнеса: учебник /В.Е. Есипов. — 2-е изд. — СПб.: Питер, 2016 – 464 с.

- Мазур И.И., Шапиро В.Д. Управление проектами. Справочное пособие. — М.: «Высшая школа», 2015.

- Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие/ Под общ. Ред. И.И. Мазура. - 2-е изд. – М.: Омега-Л,2014.

- Оценка бизнеса: Учебник / А.Г. Грязнова, М.А. Федотова. – М.: «Финансы и статистика», 2014. – 387 с.

- Рутгайзер В.М. Оценка стоимости бизнеса. Учебное пособие. — М.: Инфра-М, 2013. – 312с.

- Управление инвестициями. В 2 т. / В.В. Шеремет, В.Д. Шапиро и др.-М.: Высшая школа, 2014.

- Управление проектами. Толковый англо-русский словарь-справочник / Под ред. проф. В.Д. Шапиро — М.: «Высшая школа», 2013.

- Щербаков, В.А. Оценка стоимости предприятия (бизнеса). / В.А. Щербаков. — М.: Издательство Омега, 2015. — 288 с.

- http://www.aup.ru/books/m79/

- http://www.bk-arkadia.ru/

- http://invest.permtpp.ru/

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие/ Под общ. Ред. И.И. Мазура. - 2-е изд. – М.: Омега-Л,2014. ↑

-

Рутгайзер В.М. Оценка стоимости бизнеса. Учебное пособие. — М.: Инфра-М, 2013. – 312с. ↑

-

Рутгайзер В.М. Оценка стоимости бизнеса. Учебное пособие. — М.: Инфра-М, 2013. – 312с. ↑

-

Рутгайзер В.М. Оценка стоимости бизнеса. Учебное пособие. — М.: Инфра-М, 2013. – 312с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие/ Под общ. Ред. И.И. Мазура. - 2-е изд. – М.: Омега-Л,2014. ↑

-

Щербаков, В.А. Оценка стоимости предприятия (бизнеса). / В.А. Щербаков. — М.: Издательство Омега, 2015. — 288 с. ↑

-

Щербаков, В.А. Оценка стоимости предприятия (бизнеса). / В.А. Щербаков. — М.: Издательство Омега, 2015. — 288 с. ↑

-

Абдулаева Н. А., Колайко Н. А. Оценка стоимости предприятия (бизнеса) — М.: ЭКМОС, 2016–346 с. ↑

-

Валдайцев С. В. «Оценка бизнеса» — М., ЮНИТИ, 2010г. –352 с. ↑

-

Есипов, В.E. Оценка бизнеса: учебник /В.Е. Есипов. — 2-е изд. — СПб.: Питер, 2016 – 464 с. ↑

-

Грязнова А. Г., Федотова М. А. Оценка бизнеса — М.: Финансы и статистика, 2015. — 736 с. ↑

- исследование маркировки и упаковки товаров, значимость и пути её улучшения на примере косметических кремов

- Анализ технологий совершения компьютерных преступлений

- Бренд как конкурентное преимущество компании

- Анализ действующей в Российской Федерации системы налогообложения банков

- Построение организационных структур.

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (ООО «ИНДИГО»)

- Налоговая система РФ и проблемы еe совершенствования

- Сравнительный анализ теорий конкуренции

- Особенности налогообложения налогом на прибыль кредитных организаций (Экономическая среда для деятельности банков и тенденции в изменении ставки налога на прибыль банков)

- Моделирование товарного ассортимента предприятия и его прогнозная оценка

- Дидактическая игра как метод обучения детей младшего дошкольного возраста в педагогическом процессе по ознакомлению с окружающим миром

- Офис управления проектами: функции, структура, особенности формирования.