"Виды налогов. Классификация налогов. Налоговая система. Налоговая политика"

Содержание:

Введение

Основой финансово-кредитного механизма государственного регулирования экономики является налоговая система. Она выступает важнейшим экономическим регулятором.

От налоговой системы можно сказать зависит то, эффективность функционирование всего народного хозяйства.

В рыночной экономике налоги выполняют очень важную роль, о чем свидетельствует, то что заключить, что без хорошо налаженной, четко действующей налоговой системы, которая отвечала условиям развития общественного производства, невозможна была бы эффективная рыночная экономика.

В процессе разработки и внедрения налоговых законов появляется много проблем, которые касаются взаимоотношений налогоплательщиков и государства, ответственности юридических и физических лиц за выполнение налогового законодательства, прав и обязанностей налоговых органов.

Экономические реформы которые имеют место в государстве неизбежно отражаются на необходимости корректировки некоторых элементов системы налогов. Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам. Все это резко увеличивает поток информации по налогообложению, за которым сложно уследить, но необходимо своевременно получить. Незнание законов не освобождает от ответственности за их невыполнение. Налогоплательщик должен знать и меры предусмотренной законом ответственности за нарушение налогового законодательства. В связи с недостаточно четкой трактовкой отдельных законодательных и инструктивных актов возрастает потребность в комментировании сложных проблем налогообложения.

Цель исследования анализ налоговой системы Российской Федерации.

Для достижения данной цели необходимо решение следующих задач:

- Раскрыть сущность понятия налог;

- Выявить и описать функции налога;

- Дать определения понятия налоговая система;

- Дать определение и описать налоговую политику;

- Характеристика налоговой системы Российской Федерации

- Выявить проблемы современной налоговой системы РФ и пути их решения.

Объектом исследования является налоговая система. Предметом исследования являются перспективы развития налоговой системы.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

В первой главе рассматриваются теоретические аспекты налоговой системы: понятие налогов, их функции и виды.

Во второй главе рассмотрены теоретические вопросы о налоговой системе и налоговой политике.

Третья глава курсовой работы посвящена проблемам современной налоговой системы РФ. В ней рассмотрены главные, проблемы и недостатки современной налоговой системы, а также предложены пути их решения.

Глава 1. Теоретическая сущность налога

Сущность понятия налог

В РФ, как и в каждом государстве обязательным является уплата налога.

В налоговом Кодексе РФ понятие налог определяется, следующим образом – это платеж относится к обязательным и взимается с физических и юридических лиц для финансового обеспечения государственной деятельности, а также функционирования муниципальных образований[1].

Причем надо различать понятия налог и сбор(пошлина) (понятие сборов дано в п 2. Ст. 8 «Понятие налога и сбора» Налогового Кодекса РФ) взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определенных действий.

Он взимается с юридических и физических лиц в форме отчуждения принадлежащих денежных средств для финансового обеспечения деятельности государства и (или) муниципальных образований. Налог относится к безвозмездным платежам.

Если кратко сформулировать, что такое налог, то согласно выше предложенному определению, налог это принятый государством, в лице соответствующего государственного органа, в одностороннем порядке обязательный платеж в казну страны, осуществляемый в утвержденных размерах и имеющий стабильный и безэквивалентный характер.

Рассмотрим и другие определения понятия налог.

В интернете, на сайте Википедия, предлагаются такие исторические определения понятия налог, известными учеными:

Жан Симонд де Сисмонди (1819): «Налог — цена, уплачиваемая гражданином за полученные им наслаждения от общественного порядка, справедливости правосудия, обеспечения свободы личности и права собственности. При помощи налогов покрываются ежегодные расходы государства, и каждый плательщик налогов участвует таким образом в общих расходах, совершаемых ради него и ради его сограждан ».

Иван Иванович Янжул (1898): «Односторонние экономические пожертвования граждан или подданных, которые государство или иные общественные группы, в силу того, что они являются представителями общества, взимают легальным путём и законным способом из их частных имуществ для удовлетворения необходимых общественных потребностей и вызываемых ими издержек».

Николай Тургенев, Русский экономист (1818): «Налоги — это суть средства к достижению цели общества или государства, то есть цели, которую люди себе предполагают при соединении своем в общество или при составлении государств. На сем основывается и право правительства требовать податей от народа. Люди, соединившись в общество и вручив правительству власть верховную, вручили ему вместе с сим и право требовать налогов ».

А. А. Исаев (1887): «Налоги — обязательные денежные платежи частных хозяйств, служащие для покрытия общих расходов государства и единиц самоуправления».

А. А. Соколов (1928): «Под налогом нужно разуметь принудительный сбор, взимаемый государственной властью с отдельных хозяйствующих лиц или хозяйств для покрытия производимых ею расходов или для достижения каких-либо задач экономической политики без предоставления плательщикам его специального эквивалента»[2].

Государство выступает в лице налоговой службы, которая имеет право требовать от граждан погашения налогов. В том случае, если налог не будет погашен налоговый орган имеет право применять такие меры, как принудительное взыскание непогашенных сумм, согласно действующему законодательству.

Следует дать определения и таким понятиям как "налоговая база", "налоговая ставка", "объект налогообложения" и "налоговый период".

Объект это имущество либо действия, в связи с которыми у плательщика могут возникнуть обязательства. Налоговая база это стоимостную или физическую характеристику объекта, на который должен начисляться налог. Налоговый кодекс устанавливает базу. Ставка представляет собой величину начисленного обязательства, который подлежит уплате в бюджет, на единицу объекта либо базы налогообложения. Это понятия вводится в процентном выражении.

В качестве налогового периода рассматривается временной промежуток, установленный к некоторым видам налогов и других обязательных бюджетных платежей, по завершению которого происходит непосредственное определение объекта и базы налогообложения, исчисление налоговых сумм, которые подлежат уплате в бюджеты различных уровней.

Так как в качестве объекта налогообложения может быть принято имущество, находящееся в собственности плательщика, то налог при покупке квартиры также в рамках действующего законодательства должен быть уплачен в бюджет. При этом указанный платеж поступает в местный бюджет и достаточно жестко контролируется со стороны налоговых органов.

1.2 Функции налога

Необходимость налога определяется функциями, которые они выполняют.

Функция налога предсталяет собой основные направления действия налога, которые определяются государством и возможностями экономики страны.

Функции отражают экономическую сущность налогов. Это происходит в результате того, что система налогов в государстве, их совокупная величина, демонстрируют степень реализации потенциала этого инструмента распределения и перераспределения общественного богатства.

В зависимости от того, какие в государстве приняты виды налогов и сборов, можно вести речь и о тех функциях, которые они выполняют в обществе. Кроме того, сама экономическая теория пока не в состоянии дать ответ на вопрос о функциях, выполняемых налогами и какие они должны выполнять в идеале, каковы должны быть их виды и размеры.

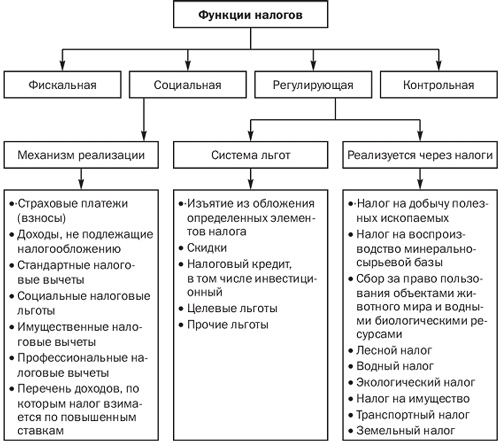

По мнению, професора С. В. Запольского, налоги выполняют две основные функции:

1) фискальную;

2) контрольную.

Фискальная функция налог выполняет формирование доходов бюджетов и внебюджетных фондов. Данная функция определена самой природой налога и характерна ему с момента появления налога. На данный момент налоги это самый крупный источником формирования бюджетов всех уровней. Универсальность данной функции состоит в том, что она не опосредована никаким общественно-экономическим строем государства и его экономической системой.

При помощи фискальной функции организовываются финансовые фонды и резервы любого государства. С помощью фискальной функции налогов создаются нужные условия для перераспределения общественного богатства между различными социальными и экономическими группами населения, субъектами хозяйственной деятельности, отраслями экономики.

Как известно, любое изменение количества налоговых поступлений существенно влияет на экономическую деятельность. Причем, здесь имеется в виду не только уменьшение этих поступлений, но и их увеличение, так как в этом случае может усиливаться социальная напряженность в обществе. Следовательно, крайне важным является добиться такого положения вещей, при котором будет обеспечиваться перераспределение общественного богатства на принципах экономической целесообразности. Исполнение данного условия позволяет обеспечить сочетание государственных и общественных интересов на уровне возможной для обеих сторон приемлемости. Отсюда формируется вывод, согласно которому становится объективно необходимым, чтобы фискальная функция налогов была дополнена регулирующей, или, как ее еще называют, распределительной.

Использование налогов как метода формирования средств государства объективно вызывает необходимость соприкосновения налогового процесса с его участниками – предприятиями, компаниями, населением. В процессе этого соприкосновения роль распределительной функции еще более возрастает. Если в период накопления капитала, налоги в основном принимали участие в создании производства как такового, то на современном этапе, налоги все более проявляют себя как регулирующий инструмент. Действие этого инструмента реализуется через виды налогов и сборов, установление налоговых ставок, предоставления преференций и льгот, применения к различным участникам хозяйственных отношений санкций. Это показывает, что налоговая политика непосредственно вмешивается в процесс экономических отношений в обществе. Кстати, отсюда вытекает и еще одна функция – контрольная, сущность которой вытекает из самой природы такого явления, как налоги.

То, есть контрольная функция налога реализуется через налоговый контроль. В рамках данной функции обеспечивается надлежащее исполнение обязанностей субъектами налоговых отношений, определенных законодательством о налогах и сборах[3].

Следует отметить, что вопрос о классификации носит дискусиционных характер. Потому, что некоторые авторы выделяют не две, а больше функций налога. Например, Д.Г. Черник[4] и А.В. Брытгалин[5] выделяют следующие функции налога, как фискальная, распределительная, регулирующая, контрольная и поощрительная.

Распределительная функция состоит в том, что налоги концентрируются в бюджете, а затем используются для решение различных народнохозяйственных проблем, финансирование целевых программ и т. д.

Государство направляет средства в инвестиции, в капиталовложение и фондовые отрасли с длительными сроками окупаемости затрат, добывающие отрасли, социальные нужды.

В процессе сбора и применения налогов появляются распределительные и пере распределительные отношения. Поэтому, государство выступает в роли руководителя, который должен руководить данными процессами. Исторический процесс развития демонтрирует как государство должно активно употреблять распределительные возможности налогов.

Ограниченность содержания распределительной функции финансов в сфере налогооблажения предопределена однолинейным путем распределения дохода налогоплательщика. Поэтому распределительная функция финансов модифицируется у налога и функцию фискальную[6].

Регулирующая функция предполагает влияние налогов на инвестиционный процесс, спад или рост производства, а также его структуру. Суть регулирующей функции в том, что налогами облагаются ресурсы, направляемые на потребление, и освобождаются от обложения ресурсы, направляемые на накопление производственных фондов. Различают три разновидности регулирующей функции: стимулирующую, дестимулируюигую, воспроизводственную[7].

Сущность поощрительнаой функции налогообложения состоит в том, что порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героям Советского Союза, Героям России и др.).

Дестимулирующая подфункция налогов по принципу действия представляет собой обратную функцию стимулирующей. Данная функция направлена на торможение развития каких-либо экономических процессов, например путем реализации государством защитных, протекционистских функций экономической политики.

Сущность воспроизводственной подфункции налогов состоит в том, что платежи за использование природными ресурсами, налоги, взимаемые в дорожные фонды, и т. д. Такие налоги имеют четкую отраслевую принадлежность.

Поощрительная подфункция налогов выражается в признании государством особых заслуг определенных категорий граждан перед обществом и в предоставлении им определенных налоговых льгот[8].

Обощенная схема функции налогов представлена на рисунке ?? (См. Приложение ?).

В конечном счете, обобщая все функции, которые выполняют налоги, следует признать, что они призваны обеспечить равновесие между государственными и общественными интересами и формировать благоприятные условия для прогресса.

1.3 Виды налогов и основания их классификации

Классификация налогов может быть различной, в зависимости от того основания, которое будет положено в основу сравнения. Однако существует отдельная квалификация, где все налоги подразделяются на:

— прямые и косвенные

то есть, все налоги делятся на прямые, те которые взимаются с экономических агентов за определенный доход от факторов производства, и косвенные, те налоги на товары и услуги, которые состоят в самой цене на предмет потребления. Кроме того, к прямым налогам относятся налог на доход физического лица, налог на прибыль и другое, к косвенным – налог на добавленную стоимость и т.д[9].

— аккордные и подоходные

аккордные устанавливаются вне зависимости от уровня дохода экономического агента, подоходные подразумеваются как налоги, которые составляют какой-то определенный процент от дохода конкретного лица.

— прогрессивные, регрессивные или пропорциональные

это также подоходные налоги, которые делятся на три типа:

Прогрессивные налоги – это налоги, средняя налоговая ставка которых повышается с увеличением уровня дохода. То есть, если был увеличен доход конкретного агента, то соответственно растет и налоговая ставка, уменьшен – ставка падает.

Регрессивные налоги – это налоги, средняя налоговая ставка которых снижается по мере увеличения уровня дохода. То есть, если был увеличен доход экономического агента, ставка падает, уменьшен – ставка растет.

Пропорциональные налоги — это налоги, при которых ставка не зависит от величины облагаемого дохода.

Также, налоги квалифицируются по территориальному признаку в соответствии с нормами Налогового кодекса РФ:

— федеральные налоги и сборы — налог на добавленную стоимость, налог на доходы физических лиц, акцизы, налог на прибыль организаций, социальный налог, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и государственная пошлина. Данный вид налога может быть установлен исключительно федеральным законодательством, он относится к категории обязательных платежей на всей территории государства.

— региональные налоги – транспортный налог, налог на имущество организаций, налог на игорный бизнес. Данный вид налога устанавливается региональным законодательством, он относится к категории обязательных платежей на территории соответствующего региона, то есть не распространяется на другие субъекты.

— местные налоги – налог на имущество физических лиц, земельный налог. Данный вид налога регулируется актами органов местного самоуправления, где устанавливается порядок и сроки уплаты налогов, обязательных на территории отдельного муниципального образования.

Глава 2. Сущность налоговой политики и налоговой системы

2.1 Налоговая система

Понятие «налоговая система» относится к наиболее сложным проблемам юридической и экономической наук.

Налоговая система представляет собой совокупность взаимосвязанных налогов, которые взимаются в государстве, форм и методов налогообложения, сбора и применения налогов, а также налоговых органов[10].

В популярной свободной энциклопедии - Википедии, понятие налоговая система определяется следующим образом – «основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов»[11].

Следует различать такие понятия как «налоговая система» и «система налогов». Как было определено выше, налоговая система представляет собой совокупность налогов и сборов, которые взимаются в бюджетный фонд; форм и методов их построения и взимания; участников налоговых правоотношений; законодательства, регламентирующего вопросы налогов; налогового администрирования.

Система налогов – это понятие более узкое, так как включает в себя совокупность налогов и сборов, которые устанавливаются и взимаются государством на конкретном этапе его исторического развития[12].

Функциональные задачи любой страны приводят к созданию налоговой системы. Налоговая система проходила развитие вместе с развитием государства, так как она является необходимым элементом функционирования государства. Поэтому можно заключить, что структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

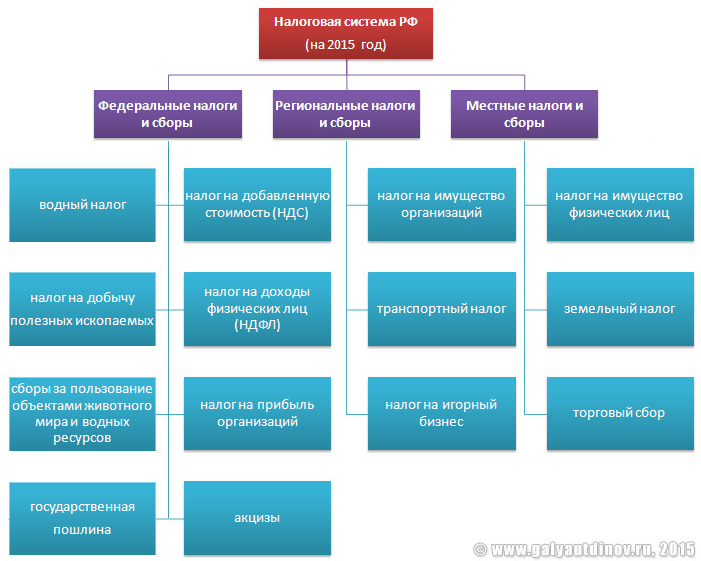

Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом. В России действует трехуровневая налоговая система, которая состоит из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

Сегодня основным законодательным актом о налогах является Налоговый кодекс Российской Федерации, который состоит из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов. Первая часть Налогового кодекса вступила в действие 1 января 1999 года, вторая — двумя годами позже.

В налоговую систему включают: виды налогов, их плательщиков, законы, регулирующие налоговые отношения, а также государственную власть, которая осуществляет контроль над своевременной выплатой.

Налоговая система России, как и некоторых других стран, включает федеральные налоги, региональные и местные. Федеральные платежи включают в себя сборы, выплачиваемые по единым стандартам и ставкам по всей территории государства (единый социальный налог, акцизы, водный налог, налог на добавленную стоимость и т.д.). Региональные налоги – платежи, которые регулируются органами субъектов Российской Федерации (транспортный налог и пр.). Местные налоги – те платежи, которые устанавливаются предварительными властями муниципальных образований и являются обязательными к уплате на их территории (например, земельный налог).

На территории России налоговая система действует в четырех специальных режимах. Так, работает упрощенная система налогообложения, сельскохозяйственный налог, единый налог на совместный доход и специальный режим, который применяется при выполнении специальных соглашений о разделе продукции.

В соответствии с нормами НК, налогоплательщики – физические лица или организации, которые обязаны уплачивать все соответствующие сборы и платежи. Налоговая система государства также включает в себя наличие налоговых агентов – лиц, на которых возлагаются обязанности по исчислению всех платежей у налогоплательщиков и перечислению их в бюджетную систему страны.

Таким образом, налоговой системой называют форму проявления налоговых отношений между гражданами и государством; один из самых действенных инструментов государственной политики.

Система налогообложения в России, как и налоговая система зарубежных стран, стремительно меняется из-за изменения экономических, политических и социальных требований. Меняются не только системы, но и функции, которые они выполняют. В наше время налоги – это уже не простой инструмент пополнения госбюджета, а главное средство регулирования экономики страны, которое влияет на структуру государства, его развитие и условия существования[13].

2.2 Налоговая политика

Если проанализировать литературу по экономике и по праву, то можно встретить много разных определений понятия «налоговая политика». Приведем несколько из них.

Налоговая политика - это политика в области налогообложения, которая определяет его концептуальные особенности, главные принципы, цели и задачи, условия и методы их осуществления, соответствующую информационную и законодательную базу[14].

Налоговая политика это совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы государства с целью обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов[15].

Итак, налоговая политика - это совокупность мер, направленных на совершенствование системы налогообложения в целом.

Среди многочисленных задач налоговой политики, образующих так называемое дерево целей, основными являются: устойчивый рост национального дохода, умеренные темпы инфляции, полная занятость, сглаживание циклических колебаний экономики. Инструментарий налоговой политики включает: манипуляцию различными видами налогов и налоговых ставок, кроме того, трансфертные платежи и другие виды государственных расходов. Важнейшим комплексным инструментом и показателем эффективности налоговой политики является государственный бюджет, объединяющий налоги и расходы в единый механизм.

Налоговая политика России

Налоговая политика РФ являет собой элемент финансовой политики. В нее включены организационные экономические мероприятия и правовые нормы, обладающие регулирующим характером. Эти нормы и мероприятия принимаются и осуществляются органами госвласти (на региональном и федеральном уровне), а также органами территориального управления.

Налоговая политика РФ преследует несколько целей. Среди них необходимо отметить:

Обеспечение полноценного формирования доходов бюджетной структуры государства. Эти доходы необходимы для финансирования органов государственной власти и территориального самоуправления, осуществляющих соответствующие полномочия и функции.

Обеспечение социальной справедливости в процессе налогообложения прибыли физических лиц.

Содействие устойчивому экономическому развитию приоритетных видов деятельности и отраслей малого предпринимательства и отдельных областей.

Налоговая политика РФ образуется и реализуется на региональном, местном и федеральном уровне в рамках соответствующей компетенции. На уровне региональном структура регулирующего воздействия применима по выплатам, законодательно закрепленным за субъектами государства, или в рамках установленных ставок по доходным источникам регулирующего характера.

Налоговая политика РФ на современном этапе предусматривает особые льготы для компаний, чья деятельность связана с наукой, образованием, здравоохранением (и коммерческих, и некоммерческих), вплоть до принятия нулевой ставки по отношению к налогу на прибыль. В области отчислений за прибыль планируется рассмотреть ограничения на принятие убытков от реорганизуемых предприятий при слиянии организаций. Предусматривается принятие новых предписаний по отнесению процентов, связанных с долговыми обязательствами, к расходам, а также по предупреждению недостаточной капитализации. В сфере акцизов предполагается индексация акцизных ставок табачной продукции, а также введение авансов по отчислениям на алкогольные товары.

В качестве стратегической цели рассматривается применение налога на недвижимость. В проекте также и внесение изменений в упрощенную систему налогообложения.

Глава 3. Проблемы современной налоговой системы РФ и пути их решения

3.1 Характеристика налоговой системы Российской Федерации

Налоговая система РФ — совокупность налогов и сборов, установленных государством. Налоговая система в нашей стране контролируется по средствам ряда федеральных законов, а также Налогового кодекса РФ. Налоговая система включает в себя налоги (акцизы) и сборы (государственные пошлины). Налоговая система не включает сборы таможенных пошлин. Данный вид сборов относиться к таможенному регулированию.

В нашей стране официально принята так называемая трехуровневая система налогообложения. Уровни носят названия: федеральный, региональный и местный. Помимо них, согласно Налоговому Кодексу существуют еще и специальные налоговые режимы.

На рисунке 2 (См. Приложение 1) показана система налогов в России подразделяется на три уровня: федеральный, региональный и местный[16].

К налогам федерального значения относятся:

- налог на добавленную стоимость;

- налог на доходы физических лиц;

- налог на прибыль организации;

- налоговые сборы за использование объектов животного мира, а также водных ресурсов;

- водный налог;

- налоги на работы по добыче полезных ископаемых;

- выплаты за приобретение акцизов;

- различные государственные пошлины.

К региональным налогам относятся:

- транспортный налог;

- налоги, которыми облагаются игорный бизнес;

- налоги на имущество организаций.

К местным налогам относятся:

- налог на землю;

- налог на имущество физических лиц;

В НК РФ также отмечены два вида налогов, которые не относятся ни к одной категории: налог сНалоговая система РФ продаж и единый социальный налог. Однако, на данный момент оба эти законы не применяются.

К специальным налоговым режимам принято относить:

- система налогообложения для производителей сельхозтоваров (налог носит название единый сельскохозяйственный налог);

- система упрощенного налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции.

На территории Российской Федерации, сбор налогов на всех уровнях контролирует Федеральная налоговая служба РФ. Помимо контроля, налоговая служба занимается надзором за правильностью начисления налоговых сборов, их полнотой и своевременностью внесения.

Нарушение налогового законодательства преследуется по закону. В основном за нарушение Налогового кодекса грозят штрафы в зависимости от нарушения – от 50 до 15 тысяч, а также конфискация имущества.

2.2 Проблемы современной налоговой системы РФ и пути их решения

Действующая в настоящее время в Российской Федерации налоговая система имеет сравнительно короткую историю. Она начала складываться только в 1992 г., а основные законы, которые регулируют вопросы налогообложения, были приняты в декабре 1991 г. С 1991 г. по сегодня российская налоговая система подвергалась множеству изменений, уточнений и модификаций, однако основные элементы и принципы построения налоговой системы в целом сохранились и до сегодня.

Основные цели налоговой политики не сменили ориентиры. Как и прежде, ими остаются бюджетная устойчивость, поддержание сбалансированности бюджетной системы Российской Федерации. Однако при этом число задач в области налоговой политики на 2014–2016 годы возросло (См. Приложение 2).

Налоговая система которая функцинирует на данный момент в РФ не отвечает потребностям в инновационном развитии государства[17]. Еще существующая система не производит стимулирования развития таких регионов как: Сибирь, Дальний Восток и Забайкалье. Все это требует существенной реорганизации в налоговой системе.

Основной недостаток налоговой системы РФ является нестабильность налогового законодательства. Это объясняется тем, что в НК РФ очень часто вносятся поправки, причем так часто частота внесения изменений превысила допустимый лимит[18]. Следует отметить и то факт, что документ поспешно, а это отразилось на его качестве, то есть если рассмотреть детально документ, то можно встретить противоречивости и неоднозначности формулировок, наличии разных терминологических и лекционных ошибок. Наличие данных ошибок создает возможность для недобросовестных налогоплательщиков манипулировать по своему усмотрению нормами НК РФ.

Все изменения которые имеют место в социально-экономическом развитии страны должный учитываться Правительство РФ.

Для решения всех этих задач надо привести в действие налоговые механизмы. А это приведет к преобразованию существующей налоговой системы. Что будет стимулировать инвестиции в развитие малонаселенных регионов, таких как Сибирь, Дальний Восток и Забайкалье, а так же мотивировать научно-исследовательские и опытно-конструкторские разработки, и обеспечит развитие малого и среднего бизнеса, не только в данных районах, но и по всей территории страны.

Для эффективного развития налоговой системы в РФ следует рассмотреть следующие пути по ее совершенствованию [4]:

1. Финансовые органы РФ должны иметь право издания дополнительных нормативно-правовых актов по вопросам налогового регулирования, которые следует конкретизировать и детализировать;

2. Правительство РФ так же должно иметь право издания дополнительных нормативно-правовых актов по вопросам налогового регулирования, которые не затронуты или же не в полном объеме затронуты законодательством РФ в области налогов и налогообложения;

3. Внести исправления в положения первой и второй части НК РФ, дополнив их специальным налоговым режимом, который содержал бы в себе льготный режим для налогообложения предприятий, которые занимаются инновационной деятельностью в сфере высоких технологий. Такие изменения привели бы к частичной или полной освобождения предприятий от уплаты НДС научно-исследовательские и опытно-конструкторские работы, а также реализацию результатов НИОКР.

Надо пересмотреть следующие положения Налогового Кодекса РФ, для того, что бы усовершенствовать налоговую систему[19]:

1. В п. 6 ст. 108 НК РФ указывается, что абсолютно любой налогоплательщик считается невиновным в совершении своего налогового правонарушения, пока его виновность не будет доказана в предусмотренном порядке в соответствии с законодательством в области налогов и налогообложения и непосредственно не установлена судом принятием соответствующего решения. В тоже время абзац 2 п. 1 ст. 104 НК РФ утверждает законность добровольной уплаты налогоплательщиком налоговой санкции во внесудебном порядке. Так налогоплательщик, который уплатил налоговую санкцию, привлекается налоговыми органами к ответственности при всем том, что он как бы не виновен в совершении данного налогового правонарушения;

2. В соответствии с абзацем 2 п. 3 ст. 94 НК РФ должностное лицо налогового органа имеет такую обязанность, как разъяснить присутствующим лицам при осуществлении выемки документов имеющиеся их права и обязанности. В свою очередь в Кодекс не определяется, что именно это за права и обязанности;

3. В п. 5 ст. 101 НК РФ освещаются основания для произведения отмены решения налогового органа через суд. Данная формулировка является некорректной с юридической точки зрения, так как суд общей юрисдикции или арбитражный суд не могут отменить решения, которое было принято налоговым органон. Исключительно решение, которое идет в разрез с действующим законодательством, может подлежать признанию недействительным, а никак не отмене;

4. В п. 6 ст. 94 НК РФ употребляются такие понятия как «выемка» и «изъятие». При всем это не известно, в чем все таки заключается различие между этими понятиями и есть ли оно вообще;

5. В ст. 125 НК РФ устанавливается, что за нарушение порядка владения, пользования и (или) распоряжения имуществом, которое находится под арестом, лицо несет ответственность в виде взыскания штрафа в размере 30 тысяч рублей. Но правомочие владения никоим образом не зависит от решения налогового и (или) таможенного органа и может быть прекращено лишь только в том случае, если прекратится право собственности. Вследствие того, что нарушить порядок владения никак не возможно, то соответственно нельзя и привлечь к ответственности такого недобросовестного налогоплательщика;

6. В подпункте 1 п. 7 ст. 95 НК РФ говорится о том, что у проверяемого лица есть право на то, чтобы заявить отвод эксперту, но в тоже время не поясняет оснований, по которым такой отвод возможно заявить, и не характеризует какими будут последствия такого отвода;

7. Под сомнения идут также и положения подпункта 3 п. 1 ст. 112 и п. 3 ст. 114 НК РФ, в соответствии с которыми налоговые органы могут по своему усмотрению имеют возможность расширить перечень обстоятельств, которые смягчили бы ответственность и в безразмерно уменьшать численное значение налоговых санкций. Все это вообще направлено не на защиту прав налогоплательщика, а на самом деле на использование этих мер должностными лицами налоговых органов в своих корыстных целях.

Впоследствии осуществления данных предложений по совершенствованию налоговой системы в России по прошествую времени сформируется эффективная налоговая система и конкурентоспособная экономика.

Заключение

В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития.

Действующая налоговая система России состоит из четырех элементов. Первым из которых является законодательство о налогах и сборах, которое регулирует отношения возникающие при установлении и взимании налогов, при налоговом контроле. Налоговое законодательство представлено Налоговым кодексом РФ, федеральными законами и нормативно-правовыми актами, принятыми в соответствии с Налоговым кодексом.

Второй элемент – налоги и сборы. Налог – это обязательный, безвозмездные платеж взимаемый с юридических и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор – это обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Налоги выполняют несколько функций, главной из которых является фискальная (формирование финансовых ресурсов государства), она присутствует во всех налогах в налоговой системе.

В настоящее время существует 13 налогов, которые в зависимости от территориального уровня подразделяются на 3 вида: федеральные, региональные и местные. Федеральные налоги обязательны к уплате на всей территории РФ, региональные налоги обязательны к уплате на территории субъектов РФ, местные налоги - на территориях соответствующих муниципальных образований.

Современная налоговая система допускает установление специальных налоговых режимов, которые предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

Третьим элементом налоговой системы являются налогоплательщики в лице физических и юридических лиц. Налогоплательщики имеют права и несут обязанности, которые устанавливаются налоговым кодексом РФ.

Четвертый элемент – налоговые администрации, которые представлены налоговыми, финансовыми, таможенными органами и органами внутренних дел. Налоговые администрации решают задачи по обеспечению состояния правопорядка в налоговой сфере, контролю за соблюдением налогового законодательства налогоплательщиками, а также по профилактике, выявлению, раскрытию, расследованию фактов противоправного поведения налогоплательщиков.

В современных условиях налоговая система России столкнулась с рядом проблем, таких как: уклонение от уплаты налогов, недостаточность налогового контроля, сложность и нестабильность налогового законодательства, неудовлетворительные результаты работы налоговых администраций. Путями решения данных проблем, на мой взгляд, является упрощение налогового законодательства, ужесточение санкций против нарушителей налогового законодательства, усиление контроля за налогоплательщиками, повышение ответственности должностных лиц налоговых органов в сфере налогового контроля.

Библиография

|

Налоговый Кодекс РФ 2016 [электронный ресурс]- URL: http://vladrieltor.ru/nalkodeks (дата обращения 09.03.2016) |

|

|

Налог [электронный ресурс]- URL: https://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3 (дата обращения 04.03.2016) |

|

|

Финансовое право : учебник / отв. ред. и авт. предисл. — проф. С. В. Запольский. — 2-е изд., испр. и доп. — М. : Юридическая фирма «Контракт» : Волтерс Клувер, 2011. — 792 с. |

|

|

Налоги / Под ред. Д.Г. Черника. М.: Финансы и статистика, 1996. С. 51–53. |

|

|

Финансы / Под ред. В.И. Родионова. М.: Финансы и статистика, 1995. С. 19–21. |

|

|

Бсрсзнн, М. Ю. Региональные и местные налоги: правовые проблемы и экономические ориентиры / Березин М.Ю. М. : Волтерс Клувер.2006. – С. 140 |

|

|

Магницкая Е. В., Евстигнеев Е. Н.Правоведение: Учебное пособие. — 3-е изд. — СПб.: Питер, 2006. — 512 с. — (Серия «Учебное пособие»).С. 230 |

|

|

Родионова, М.А. Финансовое право [электронный ресерс] - URL:http://www.be5.biz/pravo/f002/toc.htm (дата посещения 12.03.2016) |

|

|

Бочаров В. В. Финансы. 2-е изд. — СПб.: Питер, 2008. — 192 с. |

|

|

Евдокимова Л.А. Финансы, денежное обращение и кредит: Учебное пособие. МГИУ, 2008.-216 с.- С. 40 |

|

|

Налоговая система [электронный ресурс]- URL:https://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D0%B0%D1%8F_%D1%81%D0%B8%D1%81%D1%82%D0%B5%D0%BC%D0%B0 (дата оборащения 12.03.2016) |

|

|

Основы экономики и системы учета в фармации: Учеб. пособие для студентов высших учебных заведений / Под ред. А. С. Немченко / Перевод с украинского языка. - Винница: НОВА КНИГА. 2008. - 480 с.- С. 88 |

|

|

Косаренко,Н.Н. Налоговое право : курс лекций / Косаренко. — М. : Волтерс Клувер, 2010.— 144 с. – С. 75 |

|

|

Бухгалтерский учет и налоговая политика в условиях модернизации экономики России. Материалы I Всероссийской научно-практической конференции преподавателей, аспирантов, магистрантов и студентов (Якутск, Северо-Восточный федеральный университет им. М. К. Аммосова, Финансово-экономический институт, 23 мая 2013 г.) / под ред. проф. Г.И. Рац. - Киров: МЦНИП, 2014. - 302 с. |

|

|

Источник: Галяутдинов Р.Р. Налоговая система России: понятие, структура и уровни налогов // Сайт преподавателя экономики. [2015]. URL: http://galyautdinov.ru/post/nalogovaya-sistema-rossii (дата обращения: 12.03.2016). |

|

|

Журнал все для бухгалтера № 4 Июль-август 2013 г. Статья «Проблемы налоговой политики Российской Федерации на 2013—2015 годы» |

|

|

Кучеров И.И. Налоговое право России: курс лекций. 2-е изд., перераб. и доп. М., 2013. — 71 с. |

|

|

Налоговый кодекс Российской Федерации. Части первая и вторая: текст с изм. и доп. на 25 февраля 2013 г. М.: Проспект, Кно-Т17 Рус, 2013. — 600 с. — (Законы и кодексы). |

Приложение 1

Рисунок 1 - Функции налогов

Рисунок 2 - Три уровня налоговой системы России: федеральные налоги и сборы, региональные и местные

Приложение 2

Таблица1 - Элементы налоговой системы, которые планирует реформировать Минфин в 2014–2016 годах

|

Объект налогового планирования |

Требуется ли выполнение задачи |

|

|

как планировалось раньше |

как планируется сейчас |

|

|

Налог на прибыль организаций |

Да |

Да |

|

НДС |

Нет |

Да |

|

Страховые взносы |

Нет |

Да |

|

Акцизное налогообложение |

Да |

Да |

|

Налог на недвижимость |

Да |

Да |

|

Налогообложение природных ресурсов |

Да |

Да |

|

Специальные налоговые режимы |

Да |

Нет |

|

Инновационная деятельность |

Да |

Нет |

|

Инвестиционная деятельность |

Да |

Да |

|

Мониторинг эффективности налоговых льгот |

Да |

Да |

|

Налоговое администрирование |

Да |

Да |

|

Международное сотрудничество |

Нет |

Да |

|

Сближение налогового учета с бухгалтерским учетом |

Нет |

Да |

-

Налоговый Кодекс РФ 2016 [электронный ресурс]- URL: http://vladrieltor.ru/nalkodeks (дата обращения 09.03.2016) ↑

-

Налог [электронный ресурс]- URL: https://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3 (дата обращения 04.03.2016) ↑

-

Финансовое право : учебник / отв. ред. и авт. предисл. — проф. С. В. Запольский. — 2-е изд., испр. и доп. — М. : Юридическая фирма «Контракт» : Волтерс Клувер, 2011. — 792 с. ↑

-

Налоги / Под ред. Д.Г. Черника. М.: Финансы и статистика, 1996. С. 51–53. ↑

-

Финансы / Под ред. В.И. Родионова. М.: Финансы и статистика, 1995. С. 19–21. ↑

-

Бсрсзнн, М. Ю. Региональные и местные налоги: правовые проблемы и экономические ориентиры / Березин М.Ю. М. : Волтерс Клувер.2006. – С. 140 ↑

-

Магницкая Е. В., Евстигнеев Е. Н.Правоведение: Учебное пособие. — 3-е изд. — СПб.: Питер, 2006. — 512 с. — (Серия «Учебное пособие»).С. 230 ↑

-

Родионова, М.А. Финансовое право [электронный ресерс] - URL:http://www.be5.biz/pravo/f002/toc.htm (дата посещения 12.03.2016) ↑

-

Бочаров В. В. Финансы. 2-е изд. — СПб.: Питер, 2008. — 192 с. ↑

-

Евдокимова Л.А. Финансы, денежное обращение и кредит: Учебное пособие. МГИУ, 2008.-216 с.- С. 40 ↑

-

Налоговая система [электронный ресурс]- URL:https://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D0%B0%D1%8F_%D1%81%D0%B8%D1%81%D1%82%D0%B5%D0%BC%D0%B0 (дата оборащения 12.03.2016) ↑

-

Бочаров В. В. Финансы. 2-е изд. — СПб.: Питер, 2008. — 192 с: ил. — (Серия «Завтра экзамен»).- С. 127 ↑

-

Основы экономики и системы учета в фармации: Учеб. пособие для студентов высших учебных заведений / Под ред. А. С. Немченко / Перевод с украинского языка. - Винница: НОВА КНИГА. 2008. - 480 с.- С. 88 ↑

-

Косаренко,Н.Н. Налоговое право : курс лекций / Косаренко. — М. : Волтерс Клувер, 2010.— 144 с. – С. 75 ↑

-

Бухгалтерский учет и налоговая политика в условиях модернизации экономики России. Материалы I Всероссийской научно-практической конференции преподавателей, аспирантов, магистрантов и студентов (Якутск, Северо-Восточный федеральный университет им. М. К. Аммосова, Финансово-экономический институт, 23 мая 2013 г.) / под ред. проф. Г.И. Рац. - Киров: МЦНИП, 2014. - 302 с. ↑

-

Источник: Галяутдинов Р.Р. Налоговая система России: понятие, структура и уровни налогов // Сайт преподавателя экономики. [2015]. URL: http://galyautdinov.ru/post/nalogovaya-sistema-rossii (дата обращения: 12.03.2016). ↑

-

Журнал все для бухгалтера № 4 Июль-август 2013 г. Статья «Проблемы налоговой политики Российской Федерации на 2013—2015 годы» ↑

-

Кучеров И.И. Налоговое право России: курс лекций. 2-е изд., перераб. и доп. М., 2013. — 71 с. ↑

-

Налоговый кодекс Российской Федерации. Части первая и вторая: текст с изм. и доп. на 25 февраля 2013 г. М.: Проспект, Кно-Т17 Рус, 2013. — 600 с. — (Законы и кодексы). ↑

- Субъекты предпринимательского права (Руководство хозяйственной деятельностью)

- Муниципальные предприятия.(Понятие приватизации муниципального и городского имущества)

- Ценные бумаги (Понятие и свойства ценных бумаг)

- Классификация стратегий в управлении персоналом

- Понятие и виды наследования (Основные понятия)

- Транспортный налог (Особенности расчета и уплаты транспортного налога)

- Проблемы личности в социальной психологии. Экспериментальные исследования

- Проблемы личности в социальной психологии (Исследование личности в социальной психологии)

- Мотивации персонала и проектирование систем стимулирования труда (Основы управления мотивацией персонала)

- Эффективность менеджмента в организации

- Упрощенная система налогообложения. (Система налогообложения при выполнении соглашения о разделе продукции)

- Земельный налог (История становления земельного налога в РФ)