Эффективность менеджмента в организации

Содержание:

Введение

Всякий управленец всегда мечтает о том, чтобы его организация работала эффективно. Но точно не многие задумывались о том, что оценить экономическую эффективность деятельности организации не так-то уж просто, потому как единственного взгляда на критерии эффективности пока не имеется.

Актуальность выбранной темы определена надобностью развития теории исследования, разработки, внедрения и оценки эффективности организационной деятельности.

При этом появляются все новые организации, становится жестче законодательство. На фоне всего этого повышается конкурентная борьба, которая начинает приобретать наиболее жесткие формы. Также затрудняется как разработка, так и осуществление стратегических планов организаций, которые, тем самым, вызывают повышения ее гибкости, способности довольно оперативно реагировать на постоянные изменяющиеся условия деятельности, определенная как построением, так и функционированием структуры управления организацией.

В современных условиях перехода к рыночной экономике, а также ее становления модифицируется как трактовка, так и иерархия критериев эффективности, их содержания и характеристики. Потому как основанием рыночной экономики и предпринимательства выступает прибыль, доход, то в качестве первичного критерия экономической эффективности выступает максимизация прибыли на единицу затрат и ресурсов при наивысшем качестве продукции, работ и услуг, обеспечения их конкурентоспособности. При этом сохраняется в новых условиях и общенациональный критерий эффективности: максимизация национального дохода, валового национального продукта на единицу затрат и ресурсов при усиливающемся уровне благосостояния жизнедеятельности населения.

Так эффективность построения организационной структуры не может быть оценена каким-нибудь одним показателем.

Одним из основных принципов современной рыночной экономики выступает отбор более эффективных организационных систем. Иными словами, деятельность всякой системы должна быть эффективной.

Степень разработанности темы подтверждается работами таких авторов как Х. Майкл, М. Мескон, Ф. Альберт, Хедоури, Б.З. Мильнер, А.К. Семенов, В.И. Набоков, М.Н. Чепурина, Е.А. Киселевой и др., которые раскрывают в своих работах сущность и характеристики оценки эффективности организационной деятельности.

Целью курсовой работы является исследование оценки эффективности организационной деятельности.

Объектом курсовой работы служит организационная деятельность, а предметом – оценка ее эффективности.

Для реализации цели выполним такие задачи как:

- раскрыть основные аспекты эффективности организационной деятельности;

- рассмотреть основные факторы эффективности организационной деятельности;

- изучить ключевые проблемы оценки эффективности организационной деятельности;

- исследовать главные методы оценки эффективности организационной деятельности;

- раскрыть ключевые этапы оценки эффективности организационной деятельности;

- рассмотреть основные показатели оценки эффективности организационной деятельности.

Гипотеза работы определяется положением о том, что изучение оценки эффективности организационной деятельности должно занимать ведущее место, потому как является весьма значимым аспектом в деятельности всякой организации и конечные результаты которой существенно влияют на деятельность всей организации в целом.

Методологической основой курсовой работы являются методы, примененные в работе, а именно метод анализа и синтеза.

Практическая значимость работы заключается в возможности более глубокого изучения темы, посвященной оценки эффективности организационной деятельности.

1. Характеристика эффективности менеджмента организации: основные аспекты, факторы и проблемы ее оценки

1.1 Основные аспекты эффективности менеджмента организации

Организация представляет собой социальный механизм с целью реализации целей. При этом это гармония, либо соответствие, частей между собой и целым. Всякая система развивается на основании борьбы противоположностей.

Организация представляет целое, которое не сводится к простой арифметической сумме сопоставляющих его элементов. Это целое, которое всегда больше либо меньше суммы собственных частей.

Организационная система - это назначенная совокупность внутренне взаимосвязанных частей организации, создающую некое единство. Хотя организации распадаются на отдельные части либо составные элементы, они сами выступают подсистемами в рамках наиболее крупной системы. Существуют не только системы и подсистемы, но и сверх системы. Тем самым систематизация данных понятий во многом зависит от специфики предмета анализа. Наряду с этим целое не является простой суммой частей, потому как систему необходимо исследовать как их целостность

Основополагающими свойствами системы являются[1]:

- стремление сохранить собственную структуру (основано на объективном законе организации - законе самосохранения);

- потребность в управлении (имеется набор надобностей у человека, у животного, у общества, у стада животных, у большого социума);

- наличие сложной зависимости от свойств входящих в нее элементов и подсистем (система может располагать свойствами, не характерными ее элементами, и может не иметь свойств данных элементов);

Так, любая система располагает входным влиянием, технологией ее обработки, конечными результатами и обратной связью[2].

Однако можно выделить несколько главных подходов к установлению эффективности организационной деятельности[3]:

1) Понимание эффективности как степени достижения цели организации. В данном случае значимо признание динамичности, как целей, так и различия между официальными, а также оперативными целями организации. Данный подход оказывается эффективным, если организационные цели конкретны, а также измеримы и охватывают обширный спектр деятельности организации.

2) Понимание эффективности как способности организаций применять среду с целью приобретения редких ресурсов. Одним из главных аспектов этой концепции выступает взаимосвязанность, как между организацией, так и между внешней средой организации как форма обмена определенными продуктами. В отличие от требования «максимизации», выдвигаемого в иных подходах, эта методология полагает «оптимизировать» применение среды.

3) Осмысление эффективности как способности организаций достигать предельные результаты при фиксированных затратах либо способности минимизировать затраты в результате достижения необходимых результатов.

4) Понимание эффективности как способности к достижению целей на основании хороших внутренних характеристик. Согласно мнению сторонников данного подхода, эффективная организационная структура увеличивает удовлетворенность, чувство гарантированности, а также контроль персонала над деятельностью организации. Главный недостаток этой концепции - чрезмерное внимание к средствам достижения целей в ущерб оценке результатов.

5) Понимание эффективности как степени удовлетворенности, как клиентов, так и заказчиков. Этот подход применим к ситуации, когда мощные группы лиц, вне организации способны оказывать значительное воздействие на ее функционирование.

Тем не менее, необходимо сказать, что данный подход можно использовать как выборочно, так и ограниченно с целью оценки эффективности управления организацией согласно целому ряду причин. Во-первых, цели организации как сложной социотехнической системы далеко не всегда выражены в явном виде, что предоставляет невозможным оценку степени их достижения. Во-вторых, если цели выражены, то их чаще всего много и они характеризуют желаемое состояние организации с множества сторон, что делает процедуру «свертывания» оценок степени их достижения к единой оценке «эффективности управления» как сложной, так и неоднозначной.

В-третьих, формирование целей деятельности организации с учетом интересов заинтересованных групп, а также условий внешней среды есть одна из функций управления организацией. Тем самым как от качества, так и от правильности их постановки главным образом зависит эффективность деятельности организации, а именно организация может весьма успешно добиться назначенных руководством целей, а также погибнуть в конкурентной борьбе.

Эффективность как соотношение «результатов деятельности» к «затратам». Этот подход более обширно распространен в результате оценки эффективности деятельности организаций, существует огромное число показателей данной группы. Также данный подход предоставляет возможность осуществлять сопоставления среди хозяйствующих субъектов, которые функционируют в сходных условиях, а также предоставлять оценки наиболее эффективно либо наименее эффективно.

Отметим, что оценка эффективности как отношения затрат и результатов во многом зависит от исследуемого временного интервала: организация, вкладывающая в развитие существенные средства, может работать в первоначальном периоде экономически неэффективно, но достигать назначенных целей предоставлять экономический эффект в будущем.

Эффективность как степень соответствия эталону. Данный подход в настоящее время, самый модный подход. Тем самым в результате применения данного подхода сопоставляется состояние организации с некоторым эталоном. Сравнение показателей эффективности предоставляет возможность уразуметь как уязвимые, так и целесообразные стороны деятельности организации в сопоставлении, как с конкурентами, так и с мировыми лидерами в аналогичной области. Это дает возможность отыскать незаполненные рыночные ниши, выйти на вероятных партнеров по производственно-технической кооперации, а также выяснить преимущества слияния организаций.

Эффективность как степень удовлетворенности процессом его участников. Тем самым удовлетворенность во многом зависит от степени осуществления интересов участников в процессе[4].

Эффективность организационной деятельности исследуется в этом случае посредством системы общественных ценностей, которые отвечают надобностям общественного развития, а также трактуется как способность системы к исполнению функций целеполагания, целеобеспечения, достижения цели, экономичности, факторной обусловленности.

Сравнение предложенных подходов с осмыслением сути эффективности удостоверяет о многозначности данного понятия. Общим для всех определений выступает представление об эффективности как о способности системы к достижению целей, в качестве которых выступают удовлетворение интересов заказчиков, наилучшее применение внешней среды, рост экономичности, эффективности системы и др.

Тем не менее, в силу относительной самостоятельности организаций, выражаемые ими цели располагают двойственной природой.

Потому как всякая организация выступает элементом наиболее крупной организационной системы и функционирует в предписанных ей рамках, часть организационных целей формируется сверху. Их можно исследовать как внешние цели-ограничения либо факторы-условия. Внешние цели характеризуют те свойства организации и среды, которые значительно воздействуют на ее деятельность и должны быть учтены в результате оценки эффективности.

Кроме внешних целей организация располагает и собственными внутренними, либо автономными целями. При этом внутренние цели, в отличие от внешних, во многом связаны с исполнением главных функций организаций. В зависимости от роли в ходе принятия организационных решений внутренние цели могут быть систематизированы на цели-направления, которые должны быть достигнуты в качестве результата, и условия, назначаемые как внутренние цели-ограничения. В качестве целей-направлений могут быть названы целесообразная организационная структура организации, совершенная система оперативного как планирования, так и управления, синхронное исполнение процессов и работ и др. К количеству целей-ограничений относятся ограничения по ресурсам, затратам на реорганизацию процессов производства и др.

Осуществление целей составляет главное содержание эффективности организационной деятельности. В случае если цели этого периода не достигнуты, то деятельность организации не может быть признана эффективной. Наряду с этим сам факт получения результата не предоставляет возможности назначить эффективно либо неэффективно достижение цели, если не определено соотношение как затрат, так и результатов этой деятельности. Требование экономичности деятельности организации полагает назначение определенного соответствия между полученными результатами, а также затратами на их достижение.

Если применять изложенные положения в качестве исходных при установлении сути эффективности, тогда можно сформулировать вывод о том, что деятельность организации может быть признана эффективной в результате исполнения таких основополагающих условий как[5]:

- цели в любой данный момент времени исследуются в качестве временных, подвижных, производных от требований, предъявляемых со стороны, как общества, так и самой организации;

- содержание целей отвечает сущностным характеристикам организации и отображает как внешние, так и внутренние условия функционирования организации;

- намеченные цели успешно достигнуты: достижение целей оправдано затрачиваемыми на это средствами, необходимое соотношение затрат и результатов деятельности исполнено;

- с целью достижения целей применены принятые, одобренные обществом средства; надобность данного условия назначает социально-экономической природой системы организации; его исполнение дает возможность избежать дополнительных затрат, которые связаны с социальной реабилитацией осуществляемых работ.

Итак, эффективность деятельности организационной деятельности - это ее свойство, которое связано со способностью организации выражать собственные цели с учетом как внешних, так и внутренних условий функционирования, а также достигать намеченных результатов посредством применения социально одобренных средств, при назначенном соотношении затрат, а также результатов.

1.2 Основные факторы эффективности менеджмента организации

Можно выделить три основные группы взаимообусловленных факторов эффективности организационной деятельности такие как[6]:

1) общесистемные факторы, назначающие предпосылки эффективного функционирования организации, к количеству которых относятся степень осуществления принципов деятельности организации, организационная культура, обоснованность системы, как отбора, так и оценки организационных решений, наличие организационного механизма, реализовывающего координацию и обеспечивающего взаимосвязь частичных процессов;

2) внешние факторы ограничения деятельности организации производства, определенные закономерностью коммуникативности систем, главным из которых выступают требования внешней среды, ограничения инвестиционных ресурсов;

3) факторы управления развитием организации - наличие программы развития организации производства, обеспеченность организационными ресурсами.

Согласно значительности, а также силе воздействия некоторых факторов в их количестве можно выделить такие, которые проявляют более значительное влияние на эффективность системы организации. Данные факторы можно назвать критическими. Тем самым эффективность деятельности организации главным образом назначается собственно критическими факторами, тогда как промежуточные факторы только немного изменяют ее параметры.

Рассмотрим характеристику главных критических факторов[7].

а) Принципы деятельности организации выступают базой построения практической деятельности организации. Их осуществление дает возможность повысить эффективность посредством, как согласования, так и упорядочения связей, главных элементов, а также процессов производства, и связей организации с внешней средой.

Посредством своевременного пересмотра принципов завоевывается адекватное состояние производства, а также вешней среды развития организации.

Тем не менее, представление о принципах деятельности организации составляет один из элементов организационной культуры.

б) Организационная культура выступает фактором, который дает возможность организации опосредованно влиять на эффективность принимаемых решений. Имеется тесная взаимозависимость между культурой организации, а также между успехом предпринимательской деятельности. Все преуспевающие организации, вместе с отчетливым представлением о стратегии собственного развития, гибкой организационной структурой, а также высококвалифицированными сотрудниками, обладают сильной культурой и особенным стилем, которые вместе содействуют достижению высокой эффективности организационной деятельности. При появлении проблем в организациях с развитой культурой организации ее сотрудники способны оперативно принимать необходимые организационные решения, потому как основные ценности организации назначены, понятны и воспринимаются всеми работниками.

в) Присутствие организационного механизма, реализовывающего координацию и обеспечивающего взаимосвязь частичных процессов. При этом организационный механизм характеризует субъекты производства и отношения, которые определяются, а также поддерживаются между ними в ходе производства, а также формы проявления данных отношений, систему организационных как норм, так и процедур. Наличие организационного механизма дает возможность реализовывать целенаправленную деятельность по упорядочению связей и увеличению степени согласованности, как процессов, так и работ. Если с изменением требований окружающей среды количество, а также характер взаимосвязей элементов изменяются при условии сохранения, либо увеличения организованности, тогда можно заявлять о наивысшей эффективности функционирования организационной деятельности. Однако привести организационные отношения в обусловленный порядок и предоставить согласованную деятельность некоторых звеньев в изменяющихся условиях возможно, только обладая хорошо отлаженным механизмом координации.

г) Требования внешней среды характеризуют общественные нужды, которые конкретизированы как в свойствах, так и в объемах производства продукции, сроках ее поставки, а также ограничения, которые связаны с влиянием на окружающую среду, а также возможностями материального производства. Эти требования нужно учитывать в результате формирования организационных целей и избрании направлений их достижения. В случае если этого не происходит, организация утрачивает «общественное» направление и выступает как закрытая система, осуществляющая собственные цели.

д) Ограничения инвестиционных ресурсов как фактор эффективности деятельности организации назначают возможность достижения конечного результата, адекватного назначенным целям, с применением имеющихся финансовых возможностей. В данном случае, если организационные проекты, концепции не имеют нужной финансовой поддержки, вероятность их практической реализации и получения эффекта несущественны.

е) Обеспеченность организационными ресурсами. Ресурсы организации предоставляют представление о средствах организационной деятельности. В состав данных средств входят работники, а также применяемые в практической деятельности информация, технические средства, инвестиции. Та часть организационных ресурсов, которая задействуется в ходе организации, создает совокупные затраты либо расходы на организационную деятельность. Наивысшая эффективность функционирования организации вероятна при наличии надобных ресурсов и понижения затрат на получение необходимых результатов.

ж) Программа развития организации исполняет функции планирования, контроля и регулирования ее деятельности. От того, как совершенны методы планирования, а также управления процессом развития организации, обоснованы направленности организационной деятельности и отчетливо выражены цели развития, главным образом зависит решение проблемы увеличения организационной эффективности.

Тем самым оценка эффективности выступает значимым элементом разработки как проектных, так и плановых решений, которые дают возможность назначить уровень прогрессивности функционирующей структуры, разрабатываемых проектов ли плановых мероприятий, и осуществляется для выбора более целесообразного варианта структуры либо способа ее улучшения. При этом эффективность организационной структуры должна оцениваться на стадии проектирования, в результате анализа структур управления функционирующих организаций с целью планирования и реализации мер по улучшению управления.

Так, комплексный набор критериев эффективности системы управления создается с учетом двух направленностей оценки ее функционирования:

1) согласно степени соответствия достигаемых результатов определенным целям производственно-хозяйственной организации;

2) согласно степени соответствия процесса функционирования системы объективным требованиям к его содержанию организации и результатам.

1.3 Ключевые проблемы оценки эффективности менеджмента организации

Различают содержательную интеграцию плановых задач и субъектов, которые отвечают за решение планирования, отчетности, а также информационного обеспечения в области организационной структуры, и интеграцию во времени. Тем самым появляются проблемы с оценкой эффективности развития организационной деятельности[8]:

- из-за обычной сложности общеорганизационной ситуации, которая связана с переменами;

- вследствие недостаточных возможностей количественной оценки как фактических, так и намеченных параметров, которые характеризуют качественное состояние организации;

- в результате недостаточной ясности причинно-следственных связей между успехом организации, а также между принимаемыми мероприятиями, что вызвано, большим временным разрывом между ними;

- из-за отсутствия во многих случаях «образцовых моделей», к которым должна стремиться организация.

Избрание метода обследования назначается его целями, а также спецификой объекта исследования, а также этапа диагностического процесса. Для этого необходимо применять целый набор критериев, отображающих как имеющуюся практику, так и вновь возникающие объективные процессы. Главнейшими среди них являются[9]:

а) общая эффективность деятельности организации, а именно мера достижения целей, ради которых она сформирована. Тем самым система целей здесь охватывает как экономические, так и социальные, научно-технические установки. При этом она может быть представлена в виде «дерева целей», в котором цели различного уровня связываются в классификационные группы так, чтобы реализация установок нижнего уровня вело к реализации обусловленной цели наиболее высокого уровня;

б) исполнение программы как экономического, так и социального развития;

в) финансовая обеспеченность организационной деятельности. Это главнейший обобщающий экономический критерий эффективности организационной деятельности. Так, его показателем выступает превышение выручки над расходами, при этом включая затраты на определенные отчисления государству и региону, развитие деятельности организации, а также на социальное развитие коллектива;

г) соответствие технологического уровня организации и продажи работ (услуг) объективным требованиям развития рынка;

д) достижение мирового уровня по качеству и себестоимости предоставляемых работ (услуг);

е) решение важнейших социальных проблем коллектива организации. Главнейшими показателями здесь выступают степень удовлетворения социально-бытовых нужд коллектива и возможность профессионального развития;

ж) исполнение организацией требований экологии.

Указанные выше критерии дает возможность раскрыть узловые проблемы организации и назначить направленности углубленного анализа с целью выяснения важных резервов повышения эффективности организационной деятельности.

В результате установления, как критериев, так и показателей эффективности организационной деятельности нужно учитывать принятые в мире подходы, согласно которым выделяют, семь критериев оценки, а именно такие как[10]:

1) действенность;

2) экономичность;

3) качество;

4) прибыльность (доходы/расходы);

5) производительность;

6) качество условий трудовой жизни;

7) внедрение новшеств.

Действенность представляет степень достижения системой назначенных перед ней целей. С целью оценки зачастую применяются такие показатели как:

- своевременность;

- количество;

- качество.

Для того чтобы ее измерить, сопоставляют назначенные результаты с фактическими. При этом более распространенный метод измерения - расчет индексов действенности, который показывает степень достижения цели в одном периоде в сопоставлении с другим.

Экономичность представляет степень применения системой «необходимых» вещей; показатель, который характеризует эффективность организационной системы в отношении затрат.

Экономичность назначают посредством сравнения ресурсов, которые полагалось израсходовать с целью достижения назначенных целей и исполнения определенных работ (услуг), с ресурсами, которые были фактически потреблены.

Стоит сказать, что практически, задача установления меры экономичности сводиться к более полному поэтапному учету затрат на управление. Таким образом, должны быть учтены капитальные как единовременные, так и эксплуатационные (текущие) затраты, неизбежные накладные расходы. Вместе с тем необходимо учесть затраты на разработку системы управления, при этом включая экспериментальные расходы на ее как внедрение, так и эксплуатацию, на возможную коррекцию и дальнейший демонтаж. Лишь такой всеохватывающий учет даст возможность оценить реальную экономичность системы управления.

Качество представляет степень соответствия системы требованиям, спецификации и ожиданиям клиентов. Традиционные методы установления качества предоставляемых работ (услуг) включают определение соответствия, как спецификациям, так и своевременности предоставления работ (услуг) - в сроки и во время, которое удобно для потребителей.

Тем самым оценка качества во многом связана с понятием качественных признаков либо определенных свойств, которые закладываются в результате конструирования, создания изделия и подтверждаются как при испытаниях, так и при эксплуатации.

Тем не менее, качественными признаками продукта/услуги выступают такие условия как[11]:

а) произведен ли и доставлен продукт так как требовалось?

б) Удовлетворен ли покупатель продуктом?

в) Будет ли продукт выполнять то, для чего он предназначен?

Прибыльность представляет соотношение между валовыми и суммарными издержками. Определенными показателями прибыльности выступают:

- уровень прибыли, который отнесен к объему продаж;

- соотношение прибыли и совокупных активов;

- отношение прибыли к собственному капиталу.

Производительность представляет соотношение количества работ (услуг) и затрат на их реализацию.

Качество условий трудовой жизни - престижность организационной деятельности, чувство безопасности, уверенности, удовлетворенности работников организации, включая управленческий персонал. Методы измерения ориентированы на установление степени соответствия личных представлений работников о социально-психологических условиях в трудовом коллективе и фактического состояния условий труда.

Внедрение новшеств - реальное применение новых достижений в рамках как современной техники, так и управления в организации с целью достижения назначенных целей.

2. Методы, этапы и показатели оценки эффективности менеджмента организации

2.1 Главные методы оценки эффективности менеджмента организации

С целью управления эффективностью организационной деятельности нужна разработка единых как принципов, так и подходов к управлению, измерению и оценке развития и деятельности организации в условиях неизменных изменений с учетом нынешних сформировывающихся представлений об успешной организации.

Исследуя организацию как открытую систему, необходимо выделить две направленности оценки ее эффективности, а именно: оценка эффективности всех ее подсистем и оценка эффективности развития организации во внешней среде.

Раскроим принципиальные моменты для анализа положения организации[12]:

а) Раскрытие как сильных, так и слабых сторон организации (внутренние факторы) и их сопоставление с возможностями и опасностями рынка (внешние факторы) дает возможность оценить реальные предпосылки ее адаптации к внутренней структуре, назначить потенциал адаптационного управления и направленности его реализации. При этом компоненты адаптационного потенциала назначаются основополагающими составляющими подсистемами организации и вместе с тем выступают объектами управления, а также оценки.

б) В результате оценки и измерения эффективности организации нужно учитывать как взаимосвязь, так и взаимовлияние параметров деятельности входящих в организацию подсистем.

в) Общее состояние организации предназначается не только параметрами ее подсистем, но и динамикой факторов внешней среды, прямо либо косвенно влияющих на нее. Дл того чтобы описать будущее состояние внешней среды, назначают некоторые параметры и проецируют в будущее их потенциальную динамику. Тем самым выделяют соответствие изменений внутренней среды организации (параметров всех ее подсистем) изменениям микросреды (поставщиков, посредников, конкурентов, потребителей) и макросреды (политической, демографической, научно-технической, культурной и природной среды) согласно их направлению на цели развития организации.

г) Изменения, которые происходят во внешней среде, предназначают надобность стратегического подхода к развитию и деятельности организации.

д) Деятельность организации в действительном масштабе времени должна быть подчинена целевым установкам стратегии развития организации.

е) Связь между стратегическим, текущим и оперативным управлением должна основываться на применении методического инструментария, который обеспечивает целостность подходов, оценок, измерений.

Однако выделяют согласование кадрового; организационного; информационного потенциала и др. Установление информационного потенциала организации предоставляется такими методическими инструментариями как[13]:

- развитой системой управленческого и финансового учета;

- развитой прогнозно-аналитической системой;

- хорошими профессиональными знаниями;

- эффективной системой электронной обработки данных.

Так, применение методического инструментария, который предоставляет целостность подходов, оценок, измерения, организовано на принципах определения обратной связи между видами управления. Среди более популярных методов, которые предоставляют связь как стратегического, так и оперативного управления и применяемых организациями в качестве инструментов, можно назвать[14]:

1) метод дерева целей и осуществление эксперимента (в результате диагностики проблемы);

2) сетевые графики, логические методы, методы прогнозирования (при раскрытии оценки альтернатив развития);

3) метод дерева решений (при избрании альтернатив).

Раскроим целостность подхода организации к созданию системы как экономических показателей, так и организационных форм, которая переводит содержательно сформулированные цели в область действительного практического управления объектами. Тем самым многоуровневость дерева целей вызывает адекватной системы показателей, всякий из них обладает собственным местом и значимостью на определенных участках деятельности организации, любой показатель по-своему «работает» в общем управленческом процессе. Так, при управлении текущей эффективностью имеют дело не со своими целями, а с показателями, которые количественно характеризуют как состояние, так и поведение более значимых для организации экономических объектов и дающих возможность наряду с этим как планировать, контролировать, так и регулировать деятельность многочисленных подразделений.

Отметим, что одними из важных показателей выступают[15]:

1) прибыль (рентабельность) продукта;

2) объем продаж;

3) масштабы деятельности организации;

4) наличие надежных партнерских отношений;

5) наличие клиентской базы (постоянная клиентура);

6) количество оборотов оборотных средств;

7) принадлежность к ассоциациям;

8) наличие собственной инфраструктуры;

9) участие в государственных программах;

10) репутация организации;

11) текучесть кадров в организации.

ж) Применение интегрированных систем планирования, отчетности и информационного обеспечения как основы для взаимосвязанного управления развитием и деятельности организации.

2.2 Ключевые этапы оценки эффективности менеджмента организации

Всякая система либо организационная структура произвольной формы обладает собственным жизненным циклом, который состоит из пяти основополагающих этапов.

Так, на первом этапе формируются как цели, так и концепция построения организации на основании применения типовой организационной структуры с учетом, как внешних условий, так и факторов окружающей среды.

Второй, переходный, этап состоит в развитии предыдущей формы организации и реализовывает постепенное поэлементное внедрение новых организационных форм, а также методов управления. Как последовательность, так и очередность этапов реорганизации основывается с учетом специфик и особенности этой организации.

Тем самым третий этап завершает переход от предыдущей организационной системы к новой организации согласно целям и концепциям, которая выработана на первом этапе. Здесь отмечается синергетический эффект системного взаимодействия различных вновь введенных форм организации, а также методов управления, которые обеспечивают оптимальную адаптацию организационной системы в среду окружения.

На четвертом этапе, продолжительность которого во многом зависит от устойчивости сформировавшихся направленностей и неизменности окружающей среды, целиком назначается концепция новой организации. Наступает период ее стабильного функционирования посредством адекватного соответствия, как формы, так и методов управления целям и задачам организации. Продукция, которая производится организацией, завоевала прочное положение на рынке сбыта, спрос на продукцию стабильный, организация получает существенную прибыль от реализации продукции, тем самым обеспечивая собственное эффективное функционирование.

Пятый этап определен структурными и другими сдвигами в окружающей среде, вызван изменением цели организации, в результате которого появляется надобность новой реорганизации, поиска наиболее совершенных форм, как организации, так и управления.

Тем не менее, внешняя среда в нынешних обновленных условиях характеризуется тем, что мировая хозяйственная ситуация неизменно усложняется. При этом все труднее становится оперативно реагировать на разнообразность как затрат, так и результатов, потому как ресурсы распределяются по всему миру, а рынки сегментируются на все меньшие участки. Тем самым глобальная конкуренция, сдвиги в предпочтении потребителей, а также процессы в окружающей среде вызывают смены всех институтов. Для того чтобы функционировать в столь сложной обстановке, а также адекватно и своевременно реагировать на факторы, которые вызывают перемены, нужно формировать организации, которые способны довольно быстро принимать многоаспектные, гибкие, а также творческие решения.

Все это полагает надобность не только создания новых структур, но и улучшения (реорганизации) имеющихся как организационных структур, так и систем управления организацией.

Так, экономическая стабильность организации, ее выживаемость и эффективность деятельности в современных условиях рыночных отношений неразрывно связаны с непрерывным как улучшением, так и развитием, который связан с постепенным приспособлением к современным условиям внешней среды.

К основополагающим факторам, которые определяют надобность постоянного улучшения организации, можно отнести оценку состояния таких сфер как[16]:

1) состояние рынка сбыта производимой либо продаваемой продукции и вида услуг;

2) состояние рынка поставщика (рынок потребителя) исходных материалов, энергии, товаров и услуг;

3) состояние финансового рынка;

4) состояние рынка труда;

5) состояние окружающей природной среды.

Тем самым без учета данных факторов невозможно планировать стратегию развития организации. Успех всякой организации, а также возможность ее выживания главным образом зависят от способности быстро приспосабливаться к внешним изменениям. В неизменном стремлении поддерживать соответствие организации условиям внешней среды состоит принцип адаптивного управления. Он выражается в динамичном освоении новой продукции, как современной техники, так и технологии; использовании прогрессивных форм организации труда, производства и управления в результате непрерывного улучшения кадрового потенциала.

Однако выстраиваемая система управления организациями должна соответствовать современным рыночным условиям, а именно таким как[17]:

а) располагать высокой гибкостью производства, которая дает возможность довольно быстро изменять ассортимент изделий (услуг). Это определено тем, что жизненный цикл продукции (услуг) стал короче, а разнообразность изделий и объем выпуска разовых партий - больше;

б) быть адекватной сложной технологии производства, вызывающей совершенно новых форм контроля, организации и разделения труда;

в) учитывать серьезную конкуренцию на рынке товаров (услуг), в корне поменявшую отношение к качеству продукции, потребовавшую организовать послепродажное обслуживание, а также дополнительные фирменные услуги;

г) учитывать требования к уровню качества обслуживания потребителей и времени исполнения договоров, которые стали довольно высокими для традиционных производственных систем и механизмов принятия управленческих решений;

д) учитывать изменение структуры издержек производства;

е) принимать во внимание надобность учета неопределенности внешней среды.

Более целесообразным способом оценки эффективности организации выступает метод последовательного сопоставления при помощи стандартных оценок, когда измерение эффективности осуществляется поарседством расчета значимостей отдельных показателей согласно группам критериев и назначения их относительной значимости согласно интервальной шкале.

Схема оценки эффективности организационной деятельности показана в Приложении 1 курсовой работы.

2.3 Основные показатели оценки эффективности менеджмента организации

Основополагающие показатели, которые применяются с целью итоговой оценки как производственной, так и финансово-хозяйственной деятельности организации, могут быть объединены в 4 основные группы.

Так, в первую группу включают показатели, которые дают возможность предоставить общую оценку эффективности организационной деятельности.

Тем самым эффективность деятельности организации назначается величиной прибыли (убытка) от продаж, прибыли (убытка) отчетного года (до налогообложения), прибыли (убытка), от обычной деятельности (в распоряжении организации), нераспределенной прибыли (непокрытого убытка), отчетного года (чистая прибыль) в расчете на 1 лей выручки (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)[18].

Отметим, что о том, в какой степени рост массы прибыли происходит посредством эффекта масштаба производства, удостоверяет эффект производственного (операционного) рычага, тем самым: он показывает, во сколько раз темпы изменения прибыли (убытка) от обычной деятельности больше темпов изменения объема продажи. Так, чем выше доля постоянных расходов в общей сумме издержек, тем больше эффект производственного рычага.

Согласно показателям массы прибыли зачастую трудно вынести окончательное суждение об эффективности деятельности организации, потому как: одна и та же прибыль может быть получена при различных вложениях капитала. Таким образом, в результате анализа финансовых результатов применяют вторую группу показателей – рентабельности (прибыльности). При этом в общем виде они рассчитываются как процентное отношение массы прибыли (убытка) к тем либо иным средствам (имуществу, затратам) организации, которые участвуют в ее получении.

Понижение показателей, которые характеризуют рентабельность организации, отрицательно характеризует результаты ее деятельности, потому как удостоверяет о сокращении возможностей реализовывать расширенное воспроизводство наряду с сокращением своих источников финансирования.

В третью группу включают показатели, которые характеризуют деловую активность организации. Так, обобщающим показателем оценки эффективности применения ресурсов выступает отдача всех активов (коэффициент оборачиваемости капитала, ресурсоотдача): он назначается отношением выручки (нетто) от продажи к средней за период стоимости активов. Данный показатель характеризует количество оборотов всего капитала за анализируемый период.

Значимым оценочным показателем деловой активности организации выступает отдача основных средств (фондоотдача). При прочих равных условиях увеличение показателя в динамике исследуется как благоприятная направленность.

В результате анализа деловой активности организации применяются коэффициенты оборачиваемости оборотных средств (в целом и по видам) и кредиторской задолженности, а также продолжительность одного оборота тех либо иных видов имущества. Продолжительность одного оборота (в днях) мобильных оборотных средств, материальных оборотных активов, готовой продукции, дебиторской и кредиторской задолженности, более ликвидных активов рассчитывают делением 360 дней на количество оборотов мобильных средств и кредиторской задолженности на протяжении года. Тем самым экономический эффект в результате ускорения оборачиваемости оборотных активов выражается в относительном их высвобождении из оборота[19].

Длительность операционного цикла (в днях) характеризует общее время, на протяжении которого финансовые ресурсы организации обездвижены в запасах и дебиторской задолженности. Ее назначают как сумму продолжительности одного оборота материальных оборотных активов, а также краткосрочной дебиторской задолженности. Сокращение операционного цикла – положительная тенденция, оно может быть связано как с ускорением производственного процесса, так и наиболее быстрой оборачиваемостью дебиторской задолженности.

Продолжительность финансового цикла (в днях) отображает период, на протяжении которого денежные средства отвлечены из оборота, и назначается согласно формуле: продолжительность одного оборота запасов плюс продолжительность одного оборота дебиторской задолженности минус продолжительность одного оборота кредиторской задолженности. Сокращение продолжительности финансового цикла может быть обеспечено как посредством сокращения срока оборотов запасов и дебиторской задолженности, так и посредством замедления оборачиваемости кредиторской задолженности и выступает для организации благоприятной тенденцией.

Отдачу (коэффициент оборачиваемости) собственного капитала рассчитывают отношением выручки (нетто) от продажи к средней за период стоимости собственного капитала. Увеличение показателя, в основном, отображает повышение уровня продаж, который обеспечивается кредитами, значит, в данном случае относительно понижается стоимость собственного капитала; значительное его понижение удостоверяет о неэффективном применении части собственных средств.

В четвертую группу включают показатели, которые характеризуют рыночную (финансовую) устойчивость организационной деятельности. Тем самым они характеризуют зависимость организации, как от кредиторов, так и от инвесторов и назначаются соотношением «собственный капитал: заемный капитал».

Отметим, что привлекая заемный капитал, организация располагает возможностью повысить эффективность инвестирования в перспективные проекты. Но эффект от привлечения заемного капитала будет лишь тогда, когда процентное отношение прибыли ко всему капиталу (рентабельность активов) превосходит процентную ставку за кредит. В данном случае рост удельного веса заемного капитала в общем капитале организации увеличивает рентабельность ее собственного капитала. В этом выражается эффект финансового рычага, который показывает, на сколько процентов повышается рентабельность собственного капитала благодаря применению заемных средств, несмотря на платность последних.

Применение в анализе эффекта финансового рычага дает возможность назначить безопасный объем заемных средств, рассчитать допустимые условия кредитования, проводить эффектную заемную политику. Но риск финансовой деятельности тем самым усиливается.

3. Практические особенности оценки эффективности менеджмента на примере ЗАО «Курск Телеком»

3.1 Сбытовая политика телекоммуникационного оператора и лояльность потребителей услуг

В условиях рыночных отношений управление сбытом выходит на первый план как базовая функция менеджмента коммерческой организации. Это обусловлено тем известным обстоятельством, что главной целью фирмы является извлечение прибыли, которая в простейшем случае определяется как разница между валовой выручкой и валовыми издержками. При этом, если издержки находятся в зоне управленческого контроля менеджмента и могут быть изменены (в известных пределах) в средне- или даже краткосрочном периоде, то выручка во многом определяется покупательским поведением, т. е. фактором, слабо зависящим от усилий менеджеров и специалистов предприятия.

Покупательские предпочтения отличаются непостоянством и высокой степенью неопределенности. Поэтому так важно с позиций обеспечения долго- и среднесрочной устойчивости бизнеса попытаться сформировать лояльность потребителей (customer loyalty). Этой комплексной категорией обычно обозначают такой тип поведения потребителей, когда они склонны регулярно совершать повторные покупки и привлекать новых клиентов, гарантируя стабильную выручку для предприятия, что, в свою очередь, приводит к устойчивой прибыльности.

Рассмотренные теоретические положения относятся к предприятиям всех видов деятельности, при этом лояльность потребителей может проявляться по-разному с учетом отраслевой специфики. Предметом авторского рассмотрения в рамках данной статьи являются предприятия связи. Оператор связи, действующий в рыночных условиях, строго ориентируется на клиента, именно на это должна быть нацелена деятельность всех подразделений и сотрудников предприятия. Если компания чувствительна к нуждам потребителей, информирована о маневрах своих конкурентов, то, успешно преодолевая внутриорганизационные границы, она своевременно находит эффективные решения для клиентов. Опыт показывает, что выгодное отличие коммерческих предприятий связи с ярко выраженной ориентацией на клиента — их более высокие в сравнении с конкурентами показатели в области прибыльности.

Основные составляющие рыночной ориентации операторов связи сопряжены с удовлетворением запросов потребителей и сохранением клиентской базы. Именно с этой точки зрения определяется воздействие продолжительности жизненного цикла клиента на уровень прибыли, а также издержки, возникающие при неудовлетворенности клиентов. Строгая ориентация на рынок значительно повышает шансы предприятия на выживание в долгосрочной перспективе, увеличивает краткосрочную прибыль, которая, в свою очередь, может быть использована для стимулирования сбыта с целью повышения удовлетворения запросов потребителей и сохранения клиентской базы.

Задачей данного исследования является определение уровня лояльности абонентов компании — оператора связи и выявление сильных и слабых сторон оператора. При этом основными действиями, способствующими решению данной задачи, будут следующие: анализ телекоммуникационного рынка и рассмотрение ключевых тенденций потребления, изучение портретов потребителей, их лояльности и сегментация абонентов по определенным признакам.

3.2 Оценка удовлетворенности потребителей услуг ЗАО «Курск Телеком»

Для комплексной оценки удовлетворенности потребителей услуг оператора можно использовать показатель NPS (Net Promoter Score) — индекс чистой лояльности. Методика расчета NPS подразумевает проведение маркетингового опроса потребителей и дальнейшую обработку его результатов в следующей последовательности.

1. Абонентам задается два вопроса. Вопрос 1. Как бы Вы оценили работу своего оператора по шкале от 0 до 10? Вопрос 2. Какова основная причина такой оценки?

2. На основании ответа на вопрос 1 проводится классификация абонентов и расчет индекса чистой лояльности NPS (табл. 1).

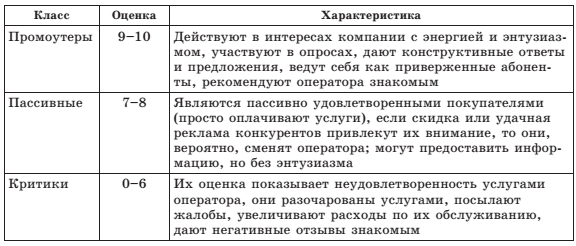

Таблица 1. Правила классификации клиентов

Таким образом, ответы на вопрос 1 служат базой для категоризации работников на промоутеров, пассивных и критиков. После чего можно сделать расчет индекса NPS, который подсчитывается как разница между процентом промоутеров и процентом критиков. Получив значение данного индекса, выявив сильные и слабые стороны отношений с абонентами, можно определить дальнейшую стратегию поведения и развития оператора.

Например, если показатель NPS отрицательный или близок к нулевому значению, то это говорит о том, что абоненты, вероятнее всего, разочарованы услугами оператора и готовы перейти к конкурентам, если предложение будет более выгодным. Тогда, например, в случае решения оператора выйти на новые сегменты рынка, стратегия активного расширения сети не может опираться на такие настроения клиентов. Конечно, для более точной и объективной оценки нужно знать среднее значение NPS по отрасли или иметь возможность сравнить его с индексом конкурентов из стратегических групп отрасли.

3. На основании ответа на вопрос 2 выявляются причины соответствующей оценки и планируются действия по улучшению ситуации.

Ответы на вопрос 2 помогают в раскрытии истинных причин выставленной оценки и построении общей культуры взаимоотношений, организационной структуры и стратегии предприятия в области развития клиентской базы.

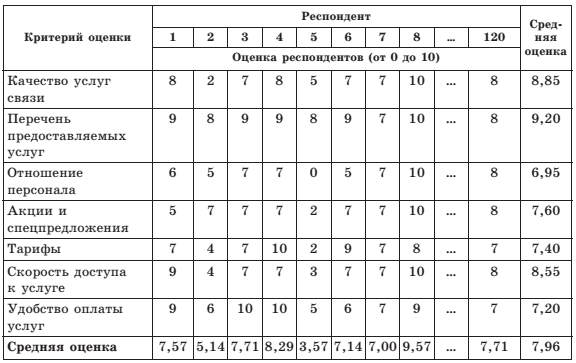

Также для дополнительного понимания причины полученной оценки можно рекомендовать проведение анкетирования клиентов по десятибалльной шкале (оценка «0» характеризовала бы критерий как «отсутствующий/неудовлетворительный», а «10» — как «полностью удовлетворяющий») по семи критериям: качество услуг связи, отношение персонала, перечень предоставляемых компанией услуг, акции и спецпредложения компании, цены на услуги, скорость доступа к сети Интернет, удобство оплаты услуг связи.

Если средняя оценка респондентов по детализации ответов на вопрос 2 для различных сегментов будет приблизительно соответствовать средней оценке по вопросу 1, можно говорить о достоверности полученных данных и, соответственно, точности расчета индекса лояльности абонентов. Если же между полученными численными значениями выявлена существенная разница, то необходимы дополнительные исследования на более представительной выборке потребителей.

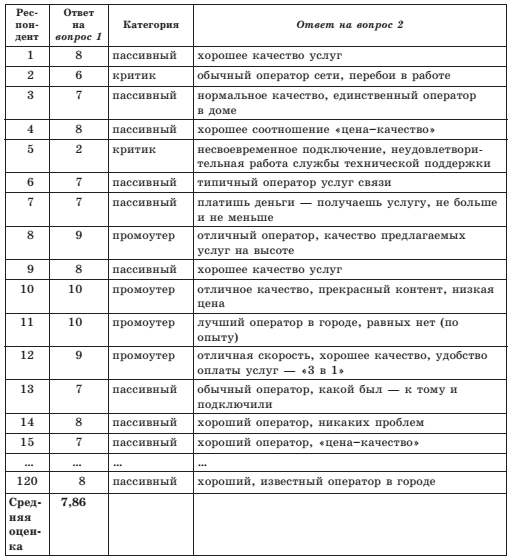

На основе описанной методики был проведен анализ потребительской лояльности на примере услуги для физических лиц «Домашний Интернет», предоставляемой ЗАО «Курск Телеком» (г. Курск). На конец 2014 г. количество абонентов (физических лиц) услуги «Домашний Интернет» составило 9233 аккаунта. Для апробации методики было решено провести выборочное анонимное анкетирование 120 абонентов (1,3% от всех клиентов) в трех разных округах г. Курска. Результаты опроса приведены в табл. 2.

Таблица 2. Результаты исследования абонентов ЗАО «Курск Телеком»

Вопрос 1 (фрагмент)

Среди 120 опрошенных респондентов оказалось 33 промоутера, 22 критика, 65 пассивных. Расчет показателя лояльности, %:

Такое значение показателя говорит о небольшой лояльности целевой аудитории оператора, для дальнейшего эффективного роста в данном сегменте у оператора слишком много критиков и пассивных абонентов, из этого можно сделать вывод о проблемах с конкурентоспособностью оператора. На основании ответа на вопрос 2 выявлены причины такой оценки (табл. 3).

Таблица 3. Результаты исследования абонентов ЗАО «Курск Телеком»

Вопрос 2 (фрагмент)

3.3 Результаты анализа эффективности менеджмента

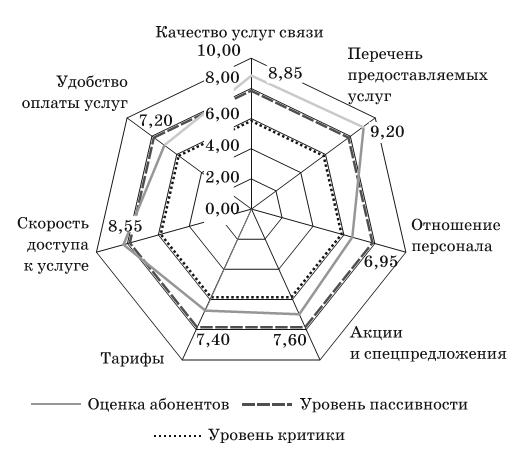

Средняя оценка 7,96 по детализации ответов на вопрос 2 приблизительно равна общей средней оценке по вопросу 1 (7,86). Расхождение составляет около 1,3%, что говорит о достоверности полученных данных. Также данный результат подтверждает пассивность абсолютного большинства опрошенных абонентов. Стоит представить эти результаты графически в виде радарной диаграммы (рисунок).

На рисунке видно, что только три фактора (Качество услуг связи, Перечень предоставляемых услуг, Скорость доступа к услуге) выходят за пределы средней зоны пассивности. Это говорит о том, что перечень предлагаемых оператором услуг соответствует тенденциям на рынке телекоммуникаций и устраивает абонентов, причем услуги оказываются с надлежащим качеством, и именно эти стороны оператора являются наиболее сильными и привлекательными для его клиентов. Фактор «отношение персонала» находится наиболее близко к зоне критики. Остальные факторы в среднем находятся близко к зоне пассивности. Таким образом, для повышения лояльности своих абонентов оператору следует пересмотреть тарифную политику, обеспечить клиентам более удобные способы оплаты услуг и улучшить уровень обслуживания персоналом технической поддержки.

Рисунок 1. Факторная оценка оператора

На основе данного исследования можно сделать вывод, что для эффективного управления клиентской базой, удержания и привлечения новых абонентов рассмотренному оператору необходимо детально анализировать каждый сегмент сетевойинфраструктуры. Также такой метод анализа абонентской лояльности позволяет менять размер выборки при анкетировании, сегментировать абонентов более детально (например, по районам, сетевым узлам коммутации и т. д.), менять или дополнять состав факторов абонентской лояльности.

Поскольку строгая ориентированность оператора на абонентов способна обеспечить более высокий уровень удовлетворения клиента и достижение более высокой прибыли за счет адресного внимания к каждому сегменту, использование предложенной методики анализа абонентской базы позволит оператору повысить эффективность управления своей деятельностью, и в конечном итоге обеспечить прибыльность и повышение конкурентоспособности.

Заключение

Успех нынешних организаций все в огромной мере зависит от своевременной работы по оценке эффективности организационной деятельности. К количеству данных условий можно отнести интенсивную конкуренцию, которая приобретает весьма глобальный характер, быстрое технологическое развитие, ужесточение требований, как к интеллекту, так и к потенциалу управленческих кадров, рост их автономии и ответственности.

Эффективность деятельности организации представляет ее свойство, которое во многом связано со способностью организации формулировать собственные цели с учетом как внешних, так и внутренних условий функционирования, а также достигать намеченных результатов посредством применения социально одобренных средств, при определенном соотношении как затрат, так и результатов.

Организация представляет социальный механизм с целью осуществления целей.

Тем самым эффективность построения организационной структуры не может быть оценена каким-нибудь одним показателем. С одной стороны, здесь необходимо учитывать, насколько структура предоставляет достижения организацией результатов, которые соответствуют назначенным перед ней производственно-хозяйственным целям, с другой - насколько ее внутреннее построение, а также процессы функционирования адекватны объективным требованиям к их содержанию, организации, а также свойствам.

При этом оценка эффективности выступает весьма значимым элементом разработки как проектных, так и плановых решений, которые дают возможность назначить уровень прогрессивности функционирующей структуры, разрабатываемых проектов или плановых мероприятий, и проводится для избрания более целесообразного варианта структуры либо способа ее улучшения. Наряду с этим эффективность организационной деятельности должна оцениваться на стадии проектирования, при анализе структур управления функционирующих организаций с целью планирования и реализации мероприятий по улучшению управления.

Имеется семь основополагающих факторов эффективности: действенность, экономичность, качество, производительность, качество трудовой жизнедеятельности, прибыльность, нововведения.

Вместе с тем при оценке эффективности процесса управления применяются показатели, которые могут оцениваться как количественно, так и качественно. Данные показатели приобретают нормативный характер, а также могут применяться в качестве критерия эффективности ограничений, когда организационная структура модифицируется в направленности совершенствования одного либо группы показателей эффективности без изменения остальных.

Список использованной литературы

1. Арсенова, Е.В. Экономика организации (предприятия): Учебник для вузов/ Е.В. Арсенова, Я.Д. Балыков, И.В. Корнеева. – М.: Экономика, 2012. – 618 с.

2. Виханский, О.С. Менеджмент : Учебник / О.С. Виханский, А.И. Наумов – 4-е изд., перераб. и доп. - М.: Экономистъ, 2012. — 670 с.

3. Мескон, М. Основы менеджмента: Учебник / Х. Майкл, М. Мескон, Ф. Альберт, Хедоури; под ред. О. И. Медведя – М.: Вильямс, 2007. - 704 с.

4. Мильнер, Б.З. Теория организаций: Учебник для вузов / Б.З. Мильнер – 2-е изд., перераб. и доп. - М.: Инфра-М, 2010. — 480 с.

5. Пелих, А.С. Экономика предприятия (фирмы): Учебник/ А.С. Пелих, А.А. Чумаков, М.М. Баранников. – Ростов н/Д.: МарТ, 2014. – 512 с.

6. Семенов, А. К. Основы менеджмента: Учебник/ А.К. Семенов, В.И. Набоков - 5-е изд., перераб. и доп. - М.: Изд. «Дашков и К°», 2008. - 556 с.

7. Ходеев, Ф.П. Менеджмент: Учебное пособие/ Ф.П. Ходеев - Ростов н/Д: Феникс, 2012. - 224 с.

8. Чепурина, М.Н. Курс экономической теории:: Учебник / М.Н. Чепурина, Е.А. Киселевой - 5-е изд., испр., дополн. и перераб. - Киров: "АСА", 2012. — 832 с.

9. Юрьева, Т.В. Экономическая теория: Макроэкономика: учебно-методический комплекс: Учебник / Т.В.Юрьева, Е.А. Марыганова. - М.: МЭСИ, 2008. – 286 с.

10. Экономический словарь / режим доступа: www.glossary.ru

Приложение 1

Рисунок 1 Схема оценки эффективности организационной деятельности

-

Семенов, А. К. Основы менеджмента: Учебник/ А.К. Семенов, В.И. Набоков - 5-е изд., перераб. и доп. - М.: Изд. «Дашков и К°», 2008. С. 27. ↑

-

Пелих, А.С. Экономика предприятия (фирмы): Учебник/ А.С. Пелих, А.А. Чумаков, М.М. Баранников. – Ростов н/Д.: МарТ, 2014. С. 31. ↑

-

Ходеев, Ф.П. Менеджмент: Учебное пособие/ Ф.П. Ходеев - Ростов н/Д: Феникс, 2012. С. 81. ↑

-

Мескон, М. Основы менеджмента: Учебник / Х. Майкл, М. Мескон, Ф. Альберт, Хедоури; под ред. О. И. Медведя – М.: Вильямс, 2007. С. 93. ↑

-

Чепурина, М.Н. Курс экономической теории:: Учебник / М.Н. Чепурина, Е.А. Киселевой - 5-е изд., испр., дополн. и перераб. - Киров: "АСА", 2012. С. 80 ↑

-

Арсенова, Е.В. Экономика организации (предприятия): Учебник для вузов/ Е.В. Арсенова, Я.Д. Балыков, И.В. Корнеева. – М.: Экономика, 2012. С. 81. ↑

-

Пелих, А.С. Экономика предприятия (фирмы): Учебник/ А.С. Пелих, А.А. Чумаков, М.М. Баранников. – Ростов н/Д.: МарТ, 2014. С. 84. ↑

-

Пелих, А.С. Экономика предприятия (фирмы): Учебник/ А.С. Пелих, А.А. Чумаков, М.М. Баранников. – Ростов н/Д.: МарТ, 2014. С. 80 ↑

-

Мескон, М. Основы менеджмента: Учебник / Х. Майкл, М. Мескон, Ф. Альберт, Хедоури; под ред. О. И. Медведя – М.: Вильямс, 2007. С. 78. ↑

-

Юрьева, Т.В. Экономическая теория: Макроэкономика: учебно-методический комплекс: Учебник / Т.В.Юрьева, Е.А. Марыганова. - М.: МЭСИ, 2008. С. 115 ↑

-

Виханский, О.С. Менеджмент : Учебник / О.С. Виханский, А.И. Наумов – 4-е изд., перераб. и доп. - М.: Экономистъ, 2012. С. 45. ↑

-

Семенов, А. К. Основы менеджмента: Учебник/ А.К. Семенов, В.И. Набоков - 5-е изд., перераб. и доп. - М.: Изд. «Дашков и К°», 2008. С. 134. ↑

-

Семенов, А. К. Основы менеджмента: Учебник/ А.К. Семенов, В.И. Набоков - 5-е изд., перераб. и доп. - М.: Изд. «Дашков и К°», 2008. С. 92 ↑

-

Чепурина, М.Н. Курс экономической теории:: Учебник / М.Н. Чепурина, Е.А. Киселевой - 5-е изд., испр., дополн. и перераб. - Киров: "АСА", 2012. С. 43. ↑

-

Арсенова, Е.В. Экономика организации (предприятия): Учебник для вузов/ Е.В. Арсенова, Я.Д. Балыков, И.В. Корнеева. – М.: Экономика, 2012. С. 97. ↑

-

Виханский, О.С. Менеджмент : Учебник / О.С. Виханский, А.И. Наумов – 4-е изд., перераб. и доп. - М.: Экономистъ, 2012. С. 93. ↑

-

Ходеев, Ф.П. Менеджмент: Учебное пособие/ Ф.П. Ходеев - Ростов н/Д: Феникс, 2012. С. 120. ↑

-

Ходеев, Ф.П. Менеджмент: Учебное пособие/ Ф.П. Ходеев - Ростов н/Д: Феникс, 2012. С. 91 ↑

-

Арсенова, Е.В. Экономика организации (предприятия): Учебник для вузов/ Е.В. Арсенова, Я.Д. Балыков, И.В. Корнеева. – М.: Экономика, 2012. С. 57. ↑

- Упрощенная система налогообложения. (Система налогообложения при выполнении соглашения о разделе продукции)

- Земельный налог (История становления земельного налога в РФ)

- "Виды налогов. Классификация налогов. Налоговая система. Налоговая политика"

- Субъекты предпринимательского права (Руководство хозяйственной деятельностью)

- Муниципальные предприятия.(Понятие приватизации муниципального и городского имущества)

- Ценные бумаги (Понятие и свойства ценных бумаг)

- Понятие и виды трудового стажа (Понятие и использование термина трудовой стаж в законодательстве Российской Федерации)

- Формы ответственности за нарушения законодательства Российской Федерации о рекламе

- Применение и толкование гражданско-правовых норм (Понятие и цели применения гражданско-правовых норм)

- Проблемы личности в социальной психологии. Экспериментальные исследования

- Проблемы личности в социальной психологии (Исследование личности в социальной психологии)

- Мотивации персонала и проектирование систем стимулирования труда (Основы управления мотивацией персонала)