Упрощенная система налогообложения. (Система налогообложения при выполнении соглашения о разделе продукции)

Содержание:

Введение

Актуальность. В основе любого режима налогообложения находится формула стабилизирующая потребность государства в финансовых поступлениях, и требуемая сумма для продолжения предпринимательской и иной активности. Режим налогообложения вторичен по отношению к налоговой политике, соответственно именно в ней обнаруживается любая проблема проявляющая себя вовне.

Чтобы не углубляться в тонкости предмета налогов и налогообложения, бухгалтерского учета, а также для упрощения порядка уплаты причитающихся сумм в бюджет, и были приняты четыре специальных налоговых режима. Одним из таких более легких для применения режимов и стала упрощенная система налогообложения (УСН). Она создана специально для предприятий, относящихся к малому бизнесу. Законодатели постарались упростить учет для тех, кто будет ее применять.

Первыми, кто смог по достоинству оценить усилия законодателей, разработавших этот механизм, стали бухгалтеры, и долгое время на профессиональном уровне ходил анекдот о том, что истинное значение сокращения «УСН» выражается как «ухищренная система налогообложения». Но с тех пор многие проблемы решились, и сложностей в применении УСН в действительности не так уж и много.

Не смотря на то, что данный режим существует, руководство организации обязано знать имеет ли оно право использовать его, т.е. доступен ли режим для них или нет. Сам по себе режим упрощенного налогообложения должен вызвать ряд вопросов:

- как уменьшить количество платежей;

- как отражается полнота или усечение режима на дальнейший производственный процесс, и стоит ли им в таком случае им воспользоваться. Иначе говоря, упрощение как медаль, обладает двумя сторонами, и какую из них выбрать – это вопрос, требующий подробного анализа.

Состояние источников: выявленные проблемы обусловливают необходимость новых научных исследований, касающихся различных сторон и проявлений такого понятия как упрощенное налогообложение.

В связи с этим особую актуальность приобретают исследования, направленные на уточнение теоретических основ и анализ практических рекомендаций по совершенствованию механизма налогообложения.

При проведении исследования автор опиралась, прежде всего, на работы российских ученых в области финансового права: А.М. Абашина, Е.О. Алисова, Е.С. Белинського, К.С. Бельского и др.

Объектом исследования являются отношения, связанные с налогообложением доходов от малой предпринимательской деятельности, которую проводят посредством упрощенной схемы.

Предметом исследования являются научные разработки, которые выступают как средства налогово-экономического регулирования взимания налогов по упрощенной схеме.

Цель и задачи исследования. Целью данного исследования автор ставит комплексный анализ упрощенного налогообложения, как с позиции теории, так и с позиции практики.

Для достижения этой цели автором были поставлены следующие задачи:

- «упрощенный режим» - основания получения;

- Налоговое и экономическое обоснование, расчет режима.

Методология исследования. Методологические и теоретические методы исследования определили современные методы познания. Среди них: эволюционно-исторический метод, диалектико-материалистический, системный.

1. Режим упрощенного налогообложения

1.1. Общие положения об упрощенном режиме

Каждый предприниматель, начиная свой бизнес, обязательно столкнется с уплатой налогов. Согласно ст. 57 Конституции РФ, каждый должен платить законно установленные налоги и сборы.

Л.Н. Лыкова полагает, что учитывая возросшую меру ответственности предпринимателей и должностных лиц за ошибки в расчетах или неполную уплату налогов, можно подумать, что чуть ли не каждому школьнику скоро потребуется выучиться на бухгалтера, а то и на юриста заодно. В этой мысли есть рациональное зерно: ведь специальные режимы налогообложения вполне по силам каждому, кто владеет четырьмя арифметическими действиями. Начиная свое дело, вы сами справитесь с налоговыми расчетами, по крайней мере, на первых порах и с нашей помощью.[1]

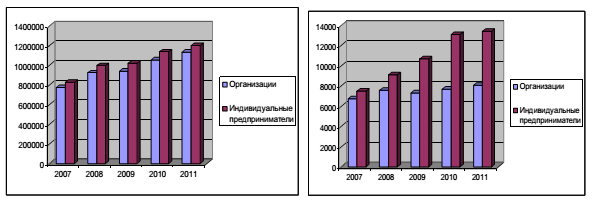

Таблица № 1. Количество субъектов УСН (2007-2011 г.).

Можно нанять бухгалтера, нескольких бухгалтеров или даже заключить договор с фирмой, оказывающей бухгалтерские услуги, даже еще серьезнее – с аудиторской компанией. Но во всех этих случаях неизбежно придется как-то оценивать результат их работы, качество и достаточность выполненного, а для этого надо, хотя бы в общих чертах, представлять – в чем заключается эта работа.

П.Р. Сухова предлагает, для того чтобы не углубляться в тонкости бухгалтерского учета, а также для упрощения порядка уплаты причитающихся сумм в бюджет, и были приняты четыре специальных налоговых режима. Одним из таких более легких для применения режимов и стала упрощенная система налогообложения (УСН). Она создана специально для предприятий, относящихся к малому бизнесу. Законодатели постарались упростить учет для тех, кто будет ее применять.[2]

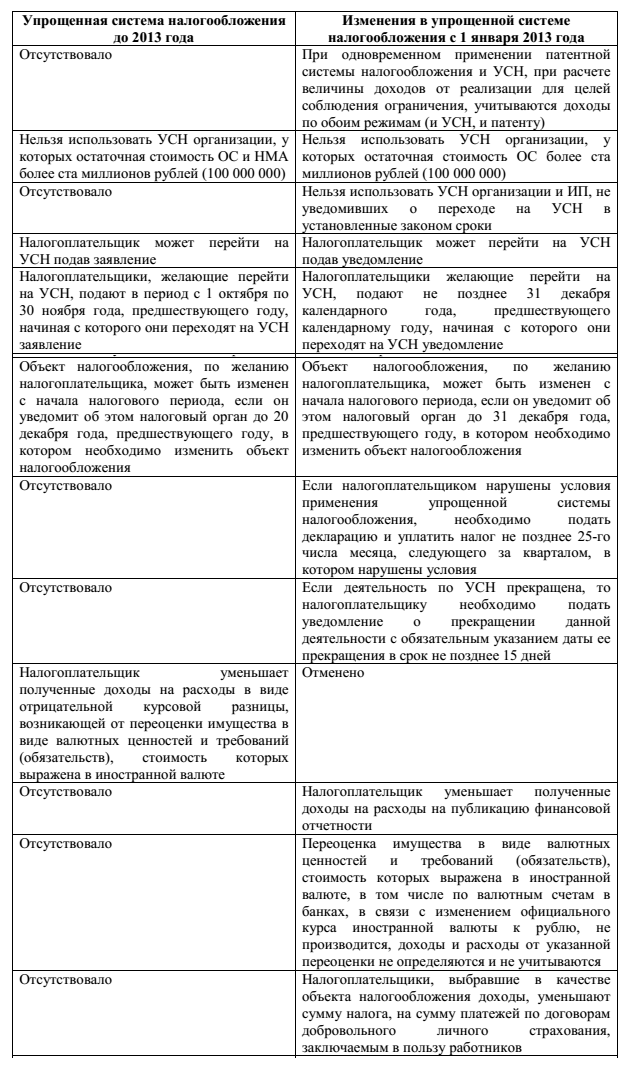

Таблица № 2. Изменения в УСН до 2013 и после.

Первыми, кто смог по достоинству оценить усилия законодателей, разработавших этот механизм, стали бухгалтеры, и долгое время на профессиональном уровне ходил анекдот о том, что истинное значение сокращения «УСН» выражается как «ухищренная система налогообложения». Но с тех пор многие проблемы решились, и сложностей в применении УСН в действительности не так уж и много.

УСН или упрощенка – система налогообложения, которая широко популярна среди крупного и малого бизнеса. Как и в любой налоговой системе, здесь есть свои плюсы и минусы, которые предстоит сопоставить и только после этого сделать свой выбор. С другой стороны, упрощенка имеет привлекательные черты, ведь в ней удачно переплетаются простота ведения отчетности и относительно небольшая налоговая нагрузка.

Особенности УСН. Чтобы решить, подойдет ли Вам такая система, необходимо изучить ее особенности. Мы собрали несколько критериев, необходимых для понимания упрощенки изнутри.[3]

Выплаты государству при УСН. Изначально нужно сказать, что помимо налогов, УСН обязывает делать перечисления во внебюджетные фонды. Это может быть Пенсионный Фонд, а также Фонды медицинского и социального страхования. Такие выплаты и есть страховые взносы, они составляют около 30% от сумм, которые выплачиваются работникам. Для индивидуальных предпринимателей здесь немного усложнено: они обязаны выплачивать страховые взносы и за себя.

Система имеет пониженную налоговую ставку, а самая выгода здесь в том, что налоги полностью зависят от дохода. Например, для бизнесменов она подойдет как нельзя лучше.

Учет и отчетность. Налоговый учет при УСН ведется в Книге учета доходов и расходов. Бухгалтерский учет здесь тоже ведется, но это не распространяется на ИП. Основной плюс, который является основополагающим, сдача только одной декларации по итогам года.[4]

Если по какой-либо причине к установленным срокам не погашаются взносы или перечисления, то, чтобы заплатить по счетам, к сумме самого взноса прибавляется пеня, которая и является неустойкой.

Споры. Еще один нюанс, при котором УСН может стать незаменимой системой налогообложения. Налогоплательщику не нужно доказывать и обосновывать правильность оформления своих доходов. Здесь главное записывать их в Книгу учета доходов и расходов, а по итогам года сдавать вовремя декларацию. При этом не нужно переживать о штрафах или пене, которые могут быть начислены за непризнанные доходы или расходы. Удобно, что и расчет налоговой базы не основан на этих суммах.

Н.Т. Мамбеталиев допускает, что касается НДС, то при такой системе налогоплательщик его не платит. Как известно, этот налог может так же развить многие споры, так как он сам по себе довольно сложен. Здесь не берется в расчет НДС, уплачиваемый при ввозе товаров на территорию РФ.

Кто может перейти на систему УСН. Если система стала понятной и желанной, необходимо понять, можно ли на нее перейти.

УСН возможна:

ИП; Юридическим лицам.

Но на каждую категорию существует ряд ограничений. Перечислим основные.

УСН не доступно для следующих ИП:

Добывающих и реализующих полезные ископаемые; Имеющие в штате более 100 сотрудников; Производящие и реализующие подакцизную продукцию; Не сообщившие о переходе на УСН в предусмотренном порядке.

УСН не доступно для следующих юридических лиц:

Организации, которые имеют филиалы; Иностранные организации; Банки, ломбарды, страховщики; Организации, основанные на азартной деятельности (казино, игры); Бюджетные организации; Организации, у которых стоимость ОС превышает 100 млн. рублей.[5]

Следует отметить, что переход на упрощенку не возможен тем, кто занимается адвокатской деятельностью (нотариусы, адвокаты и т.д).

Вступил в силу обновленный Налоговый кодекс и предприниматели и предприятия получили новую упрощенную систему налогообложения и отчетности. С принятием изменений в Налоговый кодекс, активизировалась работа в министерствах и ведомствах, которые начали разрабатывать подзаконные акты, регулирующие те или иные вопросы.

Вот и Министерство финансов перед самым новым годом разработало нормативные акты, которые с нетерпением ждут предприятия и предприниматели, которые с нового 2012 года решили перейти на упрощенную систему налогообложения. Ждут их и все нынешние плательщики единого налога, поскольку им, для того чтобы остаться на упрощенной системе налогообложения, также придется подавать заявления.

привлекают только пару моментов, среди которых пункт 4 «Заявление подается субъектом хозяйствования в орган государственной налоговой службы лично или по почте».

В случае с физическим лицом — предпринимателем все вполне понятно, заявление должен подать лично он. Представитель по доверенности не подходит. А вот как понимать термин «субъект хозяйствования лично» в случае юридического лица? Я, например, знаю только понятия «руководитель юридического лица» или «представитель юридического лица». Просто может повториться ситуация, которая не так давно имела место при подаче заявления на получение свидетельства плательщика НДС, когда заявление на получение свидетельства должен был подавать исключительно руководитель юридического лица.[6]

В каких случаях подается заявление о применении упрощенной системы налогообложения? Из текста заявления о применении упрощенной системы налогообложения можно сделать вывод, что одно и то же заявление, кроме случая перехода на единый налог подается еще и в случаях:

- изменения ставки единого налога;

- внесении изменений в свидетельство плательщика единого налога;

- отказа от упрощенной системы налогообложения.

Очень удобно, не надо утверждать 100500 заявлений на каждый случай жизни.

В какие сроки необходимо подать заявление Заявление о применении упрощенной системы налогообложения следует подать до 25 января 2012 года.

Е.Н. Евстигнеев задается вопросом: кто должен подавать расчет дохода за предыдущий календарный год?

При переходе на упрощенную систему налогообложения плательщик должен представить расчет дохода за предыдущий календарный год, который также утвержден Приказом №1675.

Существует мнение, что все без исключения плательщики единого налога с 2012 года переходят на упрощенную систему налогообложения, поскольку старая и новая упрощенная система регулируется разными нормативно — правовыми актами. Соответственно, отсюда можно сделать вывод, что все без исключения субъекты хозяйствования, которые будут подавать заявление до 25 января 2012 года должны подавать также и расчет дохода за предыдущий календарный год.[7]

Указанный расчет дохода за предыдущий календарный год упоминается в Налоговом кодексе только один раз в пункте 298.1.4. Этот пункт касается субъектов хозяйствования, которые являются плательщиками других налогов и сборов (по простому — общая система налогообложения), которые решили перейти на упрощенную систему налогообложения. Соответственно такие субъекты должны приложить к заявлению этот самый расчет. Соответственно, я считаю, что расчет дохода за предыдущий календарный год должны подавать исключительно общесистемщики, которые переходят на единый налог, а не все плательщики, которые будут писать заявление до 25 января.

Конечно, у налоговой службы может быть свое мнение на этот счет. Поэтому, прошу плательщиков единого налога, кто подаст заявление, отписаться в комментариях, требовали ли у них этот расчет или нет.[8]

1.2 Практическая сторона расчета УСН

Пример расчета налога УСН доходы. Например, у нас есть магазин строительных материалов. В течение квартала январь-февраль-март общие продажи за наличный расчет в магазине составили 980 530 руб.

Так же за этот квартал наш товар по безналичному расчету приобретали сотрудники государственных учреждений и строительных фирм на общую сумму 512 200 руб.

Налоговым периодом для УСН является год. Но оплата налога должна проходить авансовыми платежами поквартально.

Расчет УСН доходы проводим по формуле:

Налог УСН доходы = Фактический доход (общий оборот за период) x 6%

Для того чтобы вычислить общий оборот за квартал необходимо сложить все денежные поступления

В нашем случае налог за первый квартал:

980 530(наличные операции)+ 512 200 руб. (безналичные операции) = 1 492 730 руб. (это наш общий оборот за квартал)

Авансовый платеж налога УСН за первый квартал=1492730*6%= 89 564 руб. [9] Пример расчета налога УСН доходы минус расходы. Проведем расчеты на основании прошлого примера, где мы имеем общий оборот за квартал 1 492 730 руб.

Здесь нам понадобится общая величина расходов за этот квартал, в нее включаются все расходы на аренду, з/п, канцелярию и т.д., все расходы должны быть документально подтверждены.

Допустим, общая величина расходов составляет 956 000 руб.

Расчет УСН доходы минус расходы проводим по формуле:

Налог УСН доходы минус расходы = (Фактический доход (общий оборот за период) – фактические расходы (общие расходы за период)) x 15%.

Авансовый платеж УСН за первый квартал = (1492730-956000)*15%= 80 510 руб.

Общая сумма налога УСН за период (год) = сумме авансовых платежей в течении этого периода

Уменьшение налога УСН. Определим сумму вычетов, которые снизят сумму налога УСН:

1) Пенсионные отчисления ПФР.

2) Сумму выплат на обязательное медицинское страхование в отчетном периоде обозначим как ОМС.

3) Расходы на страхование от несчастных случаев и проф. заболеваний – НС.

4) Выплаты на листы временной нетрудоспособности – ВТ.

Сумма вычетов = ПФР + ОМС + НС+ВТ

Имея работников предприниматель или предприятие (что касается предприятия, то естественно работники есть, как минимум директор) может уменьшать налог УСН на сумму вычетов но не более 50% величины самого налога УСН.

То есть даже если сумма вычетов больше 50% рассчитанного к уплате налога УСН, списание будет только в размере половины от этого налога (вторая половина обязательна к уплате в любом случае).[10] Индивидуальные предприниматели, не имеющие наемных работников, могут снизить выплаты по УСН на размер всех начисленных за себя фиксированных взносов (ПФР и ФОМС) за отчетный период в размере 100%.

В случае режима УСН доходы минус расходы списание фиксированных взносов идет не с налога УСН, а вносятся в общие расходы организации, тут минимальный налог УСН составляет 1%

С 2015 года принята новая форма налоговой декларации УСН. Наибольший интерес вызывает то, что за 2014 год декларацию необходимо сдавать уже нового образца.

Срок сдачи декларации не изменился: для ИП до 30 апреля 2015, для ООО до 31 марта 2015.

Отличительной особенностью новой декларации УСН 2015 является разграничение по видам самого налога ДОХОДЫ и ДОХОДЫ МИНУС РАСХОДЫ для каждого из них предусмотрен свой раздел декларации.

Налог на имущество при УСН в 2015 году. Пожалуй, это наиболее волнующая тема, которая наделала много шума. Как все знают – применение налогообложения УСН отменяет ряд налогов одним, из которых является налог на имущество.[11]

Теперь с 2015 года организации должны платить налог на имущество. Правда с одной оговоркой: платить налог нужно только на имущество которое включено в кадастровые списки.

Так же стоит отметить, что налог на имущество должны платить только организации. Обычные ИП находящиеся на налоге УСН, ЕНВД, ПСН с 01.01.2015 налог на имущество платить не должны.

Лимит доходов для применения УСН 2015. Многих предпринимателей, которые читают данную статью этот вопрос не коснется вообще, но я все- таки должен рассказать и о лимите УСН 2015. С 01.01.2015 для применения УСН устанавливается новый лимит дохода его размер составляет 68 820 000 руб., напомню, что в 2014 году эта сумма составляла размер 64 020 000 руб.

Лимит доходов для перехода на УСН 2015. У организаций для перехода на УСН установлен лимит дохода в размере 51 615 000 руб. Для предпринимателей лимита нет никакого.

Как видно изменений не так уж и много. Если брать ИП то их изменения практически не касаются если не брать во внимание новую налоговую декларацию УСН 2015.

Так же с нового года некоторые ИП, плательщики налога УСН попадут под налоговые каникулы, но количество счастливчиков будет небольшим из-за множества ограничений.

Авансовые платежи УСН. Ежеквартально ИП должен оплачивать авансовые платежи налога УСН, их размер определяется ИП самостоятельно на основании книги доходов и расходов КУДиР.

Среднесписочная численность ССЧ для ИП на УСН. Раньше предприниматели находящиеся на УСН без работников ежегодно должны были сдавать отчет ССЧ. Довольно странная ситуация была, ИП сдает отчет о том что у него нет работников (анахронизм).

Но все таки есть светлые головы среди тех кто издает законы. С этого года предприниматели на УСН не имеющие работников больше не должны сдавать среднесписочную численность сотрудников!

За что скажем отдельное спасибо законодательной власти (бурные аплодисменты).

Декларация УСН для ИП. Один раз в год до 30 апреля года следующего за отчетным предприниматель должен сдать в налоговую декларацию УСН. Тут хочу заострить Ваше внимание что как сказано выше по тексту оплата налога происходит ежеквартально, а сдача 1 раз в год.[12]

Давайте подведем итоги: Из всего перечисленного отчетность ИП без работников на налоге УСН заключается только в сдаче налоговой декларации УСН. Ну и оплата как я это описал в начале.

То на каком виде УСН Вы находитесь 6%(доходы) или 15%(доходы минус) расходы совершенно ни как не влияет на отчетность которую Вы должны сдавать, так как виды УСН просто определяют размер налога который Вы будете оплачивать государству.

Все элементарно и просто, за что я собственно люблю это налогообложение. Отчетность минимальна и вместо того чтобы возиться с различными отчетами и документами ИП спокойно может заниматься своим бизнесом практически ни на что не отвлекаясь.

Предприниматели и ООО находящиеся на налоге УСН Доходы должны вести книгу учета доходов и расходов (КУДиР). При заполнении книги на данном виде налога свои расходы можно не вносить, так как на исчисление налога в данном случае они никак не влияют.

Отчетность сдается один раз в год в виде декларации УСН. В случае если у Вас не было в течении года оборотов то тогда необходимо сдать нулевую декларацию УСН.

Авансовые платежи УСН Доходы. Не смотря на то что отчетность сдается раз в год, оплата налога производится ежеквартально авансовыми платежами до 20 числа следующего за отчетным кварталом.

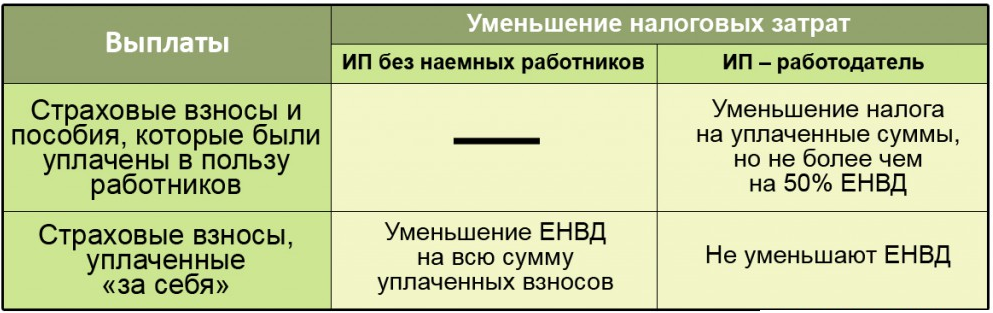

Уменьшение налога УСН. Как и остальные налоги УСН Доходы 6 % государство позволяет уменьшать на фиксированные взносы ИП в размере 100 % если ИП работает без работников и на взносы за работников если они есть, но не более 50% от размера налога УСН подлежащего уплате.

Когда стоит применять УСН Доходы 6 %.

Налог УСН Доходы 6% лучше всего подойдет к сфере услуг, где оплата производится за выполненные работы (в этом случае расходы ООО или ИП минимальны).[13]

Стоит обратить внимание на данное налогообложение представителям торговли где накрутка (маржа) на товар составляет 100% и более.

Минимальная отчетность на ряду с небольшой налоговой нагрузкой делает этот вид налога очень интересным для большинства предпринимателей и организаций, но повторюсь только в том случае если расходы у Вас не велики.

Для случаев, когда расходы большие существует налог УСН Доходы минус Расходы.[14]

Таким образом, Упрощённая система налогообложения (УСН) является специальным налоговым режимом. При использовании УСН индивидуальные предприниматели освобождаются от уплаты НДС и НДФЛ, а также от уплаты налога на имущество физических лиц в отношении имущества, используемого в деятельности.

2. Система налогообложения в виде единого налога на вмененный доход

2.1. Общие данные относительно единого налога на вмененный доход

Н.В. Иванова напоминает, что система в виде ЕНВД действует только в тех городах и районах, где она введена нормативными правовыми актами местных представительных органов. В частности, ЕНВД может быть введено решением городской думы, муниципального совета, собрания представителей муниципального района и пр. В местностях, где такие документы не приняты, «вмененка» не действует. Узнать, введена ли система ЕНВД в вашем районе или городе, можно в своей налоговой инспекции.

Как соотносятся общие правила и местные особенности ЕНВД. Правила начисления и уплаты ЕНВД закреплены в главе 26.3 Налогового кодекса. Причем положения данной главы едины для всех городов и районов России. Это означает, что муниципальные власти могут решить, вводить или не вводить единый налог на вмененный доход. Но вводя ЕНВД, они не вправе отступать от требований главы 26.3 НК РФ.

При этом глава о «вмененке» допускает существование местных особенностей в рамках общих правил. Так, в Налоговом кодексе приведен полный перечень видов деятельности, подпадающих под ЕНВД, а районная или городская дума по своему усмотрению может ввести единый налог только для некоторых из перечисленных в НК РФ видов бизнеса. Другими словами, данный список можно сократить, но не расширить. Еще одна местная особенность — это значение корректирующего коэффициента К 2 (он участвует в расчете суммы единого налога).[15]

Согласно Налоговому кодексу значение К 2 варьируется от 0,005 до 1. А конкретную же цифру утверждают муниципальные власти.

Кто платит ЕНВД. Российские организации и индивидуальные предприниматели, которые изъявили желание перейти на «вмененку» и которые соответствуют определенным критериям и занимаются видами деятельности, подпадающими под ЕНВД, в местностях, где введен этот налог.

Критериев, позволяющих переходить на ЕНВД, несколько (О.В. Каурова):

Во-первых, среднесписочная численность персонала в предыдущем году не должна превышать 100 человек.

Во-вторых, у организаций доля участия других юридических лиц не должна превышать 25 процентов*.

В третьих, компании и ИП не должны состоять в простом товариществе и быть налогоплательщиками единого сельхозналога.

В-четвертых, на «вмененку» не могут перейти арендодатели, сдающие во временное пользование автозаправочные станции.

В 2012 году и ранее переход на «вмененку» был обязательным. Начиная с 2013 года перейти на ЕНВД можно только по собственному желанию.

Когда налогоплательщик перестает применять «вмененку». Перейти на «вмененку» можно в любой момент, а вот добровольно отказаться от нее (продолжая при этом заниматься «вмененной» деятельностью) — только с января следующего года.

Если же налогоплательщик перестанет заниматься тем видом деятельности, по которому он перешел на «вмененку», ему необходимо подать соответствующее заявление в ИФНС в течение пяти дней с момента прекращения данного вида деятельности. В этом случае инспекторы снимут его с учета в качестве плательщика ЕНВД, и он больше не будет платить единый «вмененный» налог.[16]

Помимо добровольного возможен и принудительный уход с ЕНВД. Это случается, если перестают соблюдаться перечисленные выше условия. В такой ситуации организации и предприниматели обязаны перейти на общую систему налогообложения.

Правила перехода зависят от причин, по которым невозможно применять ЕНВД. Так, при превышении лимита по численности работников или по доле участия других компаний, налогоплательщик обязан пересчитать налоги задним числом с начала квартала, в котором произошло превышение. При нарушении других критериев переход на общую систему налогообложения происходит со следующего квартала.

Какие налоги не нужно платить при «вмененке». В общем случае организации, перешедшие на уплату ЕНВД, освобождаются от налога на прибыль и налога на имущество. Индивидуальные предприниматели — от НДФЛ и налога на имущество физлиц. Кроме того, и те и другие не платят налог на добавленную стоимость (за исключением НДС при импорте). Данное освобождение распространяется только на доходы от видов деятельности, переведенных на «вмененку». Если налогоплательщик одновременно занимается и другими видами деятельности, то доходы от них облагаются налогами по иным системам.

Обратите внимание: освобождение от уплаты налога на имущество не распространяется на объекты недвижимости, в отношении которых база по налогу на имущество организаций определяется как кадастровая стоимость (п.4 ст. 346.26 НК РФ). Перечень такого имущества содержится в пункте 1 ст. 378.2 НК РФ. По таким объектам платить налог на имущество нужно.[17]

Кассовая дисциплина и бухучет при ЕНВД. «Вмененка» не освобождает от обязанности соблюдать кассовую дисциплину. Это означает, что организации на ЕНВД обязаны вести кассовую книгу, заполнять приходные и расходные ордера и пр. Однако если организация относится к субъектам малого предпринимательства, то она независимо от системы налогообложения вправе не устанавливать лимит остатка наличных денежных средств в кассе. Еще более серьезные послабления по кассовой дисциплине установлены для индивидуальных предпринимателей, и эти послабления тоже не связаны с режимом налогообложения.

Помимо права не устанавливать лимит остатка денежных средств в кассе, ИП могут не оформлять кассовые ордера, не вести кассовую книгу (подробнее см. «Новые правила кассовой дисциплины:

для ИП и малых предприятий введен упрощенный порядок»).

Что касается контрольно-кассовой техники, то в настоящее время плательщики ЕНВД (и организации, и ИП) вправе отказаться от ее применения. Вместо чеков ККТ они должны по просьбе покупателя выдать иной документ, подтверждающий прием наличности (например, товарный чек или квитанцию). Если же «вмененщик» хочет использовать кассовый аппарат, он может это делать.

Обратите внимание: организации, перешедшие на ЕНВД, должны в полной мере вести бухучет. То есть оформлять регистры, составлять квартальные и годовые балансы и отчеты о прибылях и убытках и сдавать их в налоговую инспекцию. А вот предприниматели, применяющие «вмененку», от ведения бухгалтерского учета освобождены.

В какой инспекции плательщик ЕНВД должен встать на учет. Все плательщики ЕНВД обязаны зарегистрироваться в этом качестве в налоговой инспекции. Причем в одних случаях налогоплательщики должны встать на учет по своему местонахождению (месту жительства ИП), в других случаях — по месту ведения деятельности.

В частности, зарегистрироваться в ИФНС по адресу предприятия (ИП — по месту жительства) должны те, кто занимается: автотранспортными услугами по перевозке пассажиров и грузов, развозной и разносной розничной торговлей или размещает рекламу на автотранспортных средствах.[18]

Все остальные плательщики ЕНВД обязаны встать на учет по месту ведения деятельности. Если налогоплательщик одновременно действует на территориях, подведомственных разным инспекциям, то зарегистрироваться необходимо в той ИФНС, на чьей территории ведется деятельность, указанная первой в заявлении о постановке на учет. Заявление о постановке на учет нужно заполнить на бланке установленной формы и предоставить в инспекцию в течение пяти дней с даты начала применения «вмененки». В ответ налоговики выдадут свидетельство о постановке на учет.

Снятие с учета также происходит на основании заявления. Его нужно предоставить в течение пяти дней с даты прекращения деятельности, в отношении которой применялась «вмененка». Если причиной перехода на другой режим является несоблюдение критериев по по численности и доле участия других компаний, то заявление о снятии с учета нужно подать не позднее пяти дней после окончания месяца, в котором критерии нарушены. При добровольном уходе с «вмененки» заявление нужно предоставить не позднее пяти дней с момента такого ухода, то есть не позднее 5-го рабочего дня следующего года.

П.Р. Сухова доказывает тот факт, что есть случаи, когда предприятие не сможет применять ЕНВД. Не могут переходить на вмененку:

крупные налогоплательщики;

организации, которые работают в сфере общественного питания, соцобеспечения;

образовательные учреждения, медицинские;

фирмы, в которых работает более 100 человек;

предприятия, где 25% уставного капитала принадлежит другим компаниям (исключения

изложены в ст. 346.26 НК); фирмы, что участвуют в передаче в аренду газозаправочной или заправочной станции.

Переход на ЕНВД возможен в том случае, если фирма начала вести вид деятельности, что облагается таким видом налога.[19]

Прекратить применение вмененки можно, если:

компания прекратила вести определенную деятельность;

организация нарушила одно из условий, которое является обязательным для работы на спецрежиме;

уполномоченные структуры отменили ЕНВД для того вида деятельности, которым занимается фирма.

Фирма на ЕНВД получает освобождение от исчисления и уплаты таких налогов: На прибыль. На имущество. Единого социального налога. НДС (это не касается таможенного и агентского налога). Взносы в ПФР и ФОМС платятся по общим правилам. Необходимо перечислять НДФЛ, если компания выступает в роли налогового агента.

Таблица 3. Основные ограничения для использования налоговой системы

|

В сфере общественного питания |

Площадь торгового зала (не должна быть более 150 м.кв.) |

|

Транспортные услуги |

Лимит площади автопарка |

|

Гостиничный бизнес |

Спальных посещений и т. д |

Переход на ЕНВД возможен с момента постановки на учет организации или с начала следующего налогового периода в отделении налоговой по месту регистрации компании.

Выяснить, облагается ли деятельность интернет-магазина ЕНВД, бывает не так просто. До 2013 года налогоплательщики либо могли использовать специальный режим, либо нет. После того, как у фирм появилась возможность выбирать систему налогообложения самостоятельно, определиться стало сложнее. Преимущества выбора ЕНВД при ведении онлайн-бизнеса: снижается налоговая нагрузка; нет необходимости использовать контрольно-кассовую технику. Не нужно вести налоговый учет (а только учет физических показателей).[20]

Недостатки: Стоит обратить внимание на такой момент: занимает ли магазин большое помещение и имеет ли небольшую прибыль. Если да, то платить полную сумму налога будет трудно. Упоминания интернет-ресурсов в законодательстве нет, но не стоит это правило игнорировать. Нельзя подать нулевую отчетность вмененки, если магазин не вел деятельность. Необходимо вести раздельный учет при совмещении нескольких видов деятельности. Согласно Письму № 03-11-11/77 от 07.03.12, в случае отсутствия стационарных сетей деятельности онлайн-магазина, продажа по каталогу розничной торговлей не считается. А значит, облагаться налогом ЕНВД не может.

Если фирма реализует товар с помощью специального терминала, что находится на территории стационарного объекта, возможность применять ЕНВД будет, если расчет осуществляется в этом же месте. Если через терминал только заказывается продукция, деятельность не считается розничной торговлей, а значит, и переход на спецрежим невозможен. Рассмотрим такой вариант, когда компания продает мебель по каталогу, что расположен на онлайн-сервисе.[21]

В соответствии с законодательством, налогоплательщики вмененки не должны перечислять НДС. Но есть ряд исключений, когда организации исчисляют НДС и предоставляют соответствующую отчетность. Не платится НДС при импорте товара. Есть отличия определения сумм НДС при ввозе продукции со стран ТС и других государств. В первом случае контроль осуществляется представителем налогового органа, а отчет сдается до 20 числа следующего после ввоза месяца. Готовится заявление о ввозе и уплате косвенных налогов. Если товар импортируется с остальных стран, то стоит руководствоваться Приказом Таможенного комитета от 7.02.01 года № 131. НДС будет выступать как таможенный платеж. Пока сумма налога не будет перечислена, таможенные структуры не выдадут продукцию. НДС уплачивается, если компания выступает налоговым агентом: При покупке работ и услуг у иностранных организаций, которые не зарегистрированы в налоговых структурах РФ. Это касается монтажных и строительных работ, услуг по сборке и переработке, техническому обслуживанию и т.д. При аренде государственных имущественных объектов (федеральных, муниципальных) в соответствии со ст. 161 НК РФ. Осуществляется продажа особых имущественных объектов (конфискованного бесхозяйного, изъятого имущества). Перечисляется НДС, если фирма на ЕНВД выставила счет-фактуру покупателю, в котором выделено сумму налога на добавленную стоимость. Обязательство по уплате налога на добавленную стоимость возникает у плательщика ЕНВД в том случае, если фирма ведет деятельность, которая не облагается единым вмененным налогом.[22]

2.2. Экономико-математическая модель расчета ЕНДВ

Е.Д. Зобова указывает на то, что еще несколько недель назад средства массовой информации освещали новость, имеющую немаловажное значение для всех предпринимателей, работающих с использованием налогового режима ЕНВД (единый налог на вмененный доход). Согласно тексту приказа Минэкономразвития № 772 от 20.10.2015, значение коэффициента-дефлятора, используемого при расчете размера вмененного дохода, облагаемого налогом, было установлено в размере 2,083. Это изменение должно было повлечь за собой увеличение базовой доходности предпринимателей, и, как следствие, увеличение налоговых платежей, подлежащих уплате в бюджет.[23]

Однако уже 18.11.2015 приказом Минэкономразвития № 854 в текст ранее опубликованного нормативного акта были внесены изменения, согласно которым значение коэффициента было приведено к уровню 2015 года и составило 1,798. Это значит, что налоговая нагрузка на предпринимателей, работающих с применением режима ЕНВД, в 2016 году по сравнению с 2015 годом не изменится. Министр экономического развития РФ А. Улюкаев прокомментировал сложившуюся ситуацию. По его словам, из шести используемых коэффициентов-дефляторов при расчете ряда экономических показателей, увеличение не коснется лишь коэффициента, применяемого для исчисления размера вмененного дохода. «Заморозка» дефлятора будет действовать в течение 2016 года – вероятнее всего в 2017 году он все же будет увеличен. Улюкаев отметил, что до нового года депутатами нижней палаты Парламента будут приняты поправки в Налоговый кодекс, позволяющие устранить возникшую между законом и подзаконным актом коллизию. Отмена ранее принятого решения была произведена на основании предложения, внесенного председателем комитета по бюджету и налогам нижней палаты Федерального собрания А. Макаровым, которое впоследствии поддержал А. Улюкаев. Согласно мнению экспертов, повышение коэффициента до уровня, первоначально установленного Минэкономразвитием, повлекло бы за собой увеличение налоговой нагрузки почти на 2 млн. предпринимателей, работающих в сфере малого бизнеса. Следствием этого, в свою очередь, стал бы отказ многих бизнесменов от официального ведения дел и уход бизнеса в «теневую» экономику.[24]

Таблица № 4. Как уменьшить ЕНВД на взносы и пособия

В.В, Семенихин допускает вариант, что благодаря своевременно принятому решению Минэкономразвития об отмене положений ранее изданного приказа в части изменения размера дефлятора, негативных последствий для предприятий малого бизнеса удалось избежать.

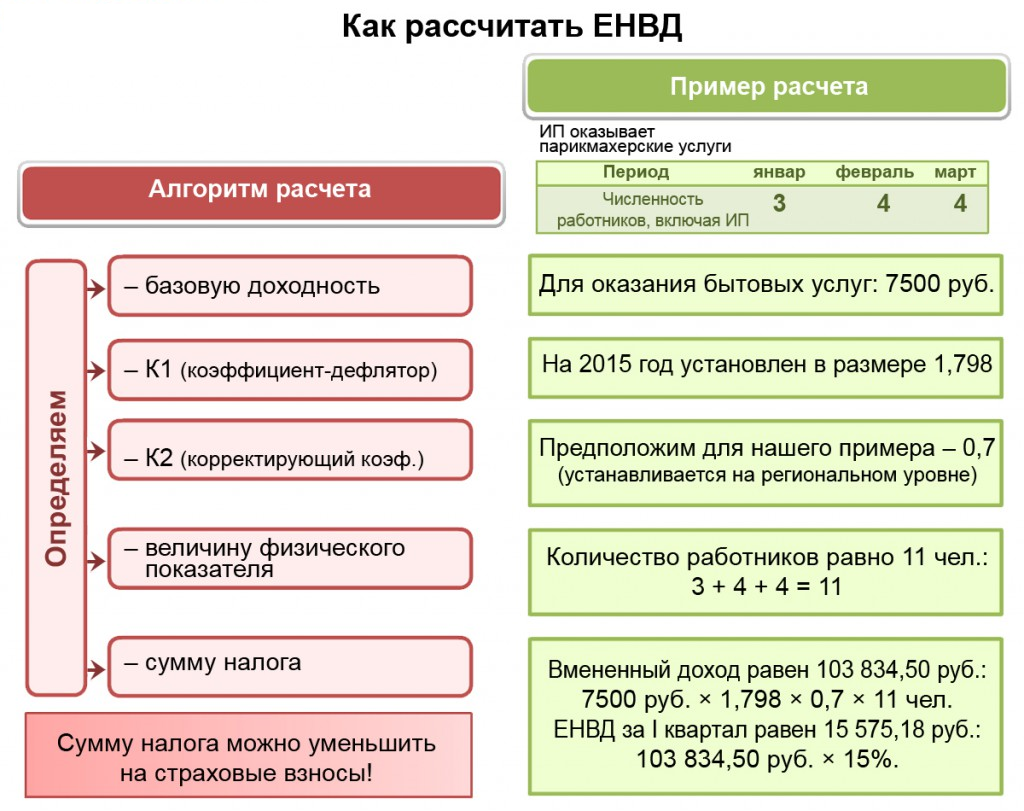

Сначала нужно определить налоговую базу отдельно по каждому из видов «вмененной» деятельности. База равняется величине вмененного дохода, рассчитанного как произведение базовой доходности и величины физического показателя по данному виду деятельности.

Приведем пример. Для оказания автотранспортных услуг по перевозке пассажиров физическим показателем является количество посадочных мест, а базовая доходность составляет 1 500 руб. в месяц. Допустим, количество мест равно десяти. Значит, налоговая база за месяц составляет 15 000 руб. (1 500 руб. х 10 мест).[25]

Рис. 1. Расчет ЕНДВ

Затем налоговую базу необходимо умножить на коэффициенты К1 и К2. Значение коэффициента-дефлятора К 1 едино для всей России. Это значение ежегодно утверждает Минэкономразвития. Так, в 2016 году К1 равен 1,798.

Значение корректирующего коэффициента К 2 устанавливают местные власти в пределах от 0,005 до 1. Предположим, что в нашем примере К 2 равен 0,5. Тогда итоговый размер налоговой базы составит 13 485 руб.(15 000 руб. х 1,798 х 0,5).

Полученное значение базы следует умножить на ставку налога, которая равняется 15%.

Таким образом, сумма налога за месяц в нашем примере — 2 022 руб. 75 коп.(13 485 руб. х 15%).[26]

Когда перечислять деньги в бюджет. Платить налог нужно по окончании налогового периода, то есть один раз в квартал. Перечислить деньги следует не позднее 25-го числа первого месяца следующего квартала. В платежке необходимо просуммировать налог, начисленный за каждый из трех месяцев квартала. Если, к примеру, мы платим ЕНВД за третий квартал, то в платежном поручении будет стоять сумма налога за июль, август и сентябрь.

Единый налог за квартал перечисляется за минусом взносов, начисленных и уплаченных за этот же квартал в Пенсионный фонд, Фонд обязательного медицинского страхования и Фонд социального страхования. Однако вычитаются не любые платежи, а лишь те, что начислены на зарплату работников, занятых в сферах деятельности, подпадающих под «вмененку». Здесь существует одно важное ограничение: изначальная сумма ЕНВД не может быть уменьшена более чем на 50 процентов.

Также налог уменьшается на фиксированные платежи, сделанные предпринимателями, которые платят взносы «за себя». В отношении таких платежей 50-ти процентное ограничение не применяется. Это значит, что ИП вправе уменьшить сумму «вмененного» налога на полную величину уплаченных взносов.[27]

Кроме того, сумма ЕНВД, подлежащая уплате, уменьшается на величину пособий по временной нетрудоспособности работников

Как отчитываться по ЕНВД. Отчитываться по ЕНВД нужно один раз в квартал. Сдать налоговую декларацию необходимо не позднее 20-го числа первого месяца следующего квартала.

Совмещение ЕНВД и других систем налогообложения. Если по одним видам деятельности налогоплательщик начисляет ЕНВД, а по другим применяет иные системы налогообложения, то ему следует вести раздельный учет имущества, обязательств и хозяйственных операций.

Когда отменят ЕНВД. Специальный налоговый режим в виде ЕНВД существует вплоть до 31 декабря 2017 года включительно. Начиная с января 2018 года положения главы 26.3 Налогового кодекса применяться не будут. Это предусмотрено статьей 5 Федерального закона от 29.06.12 № 97-ФЗ.

* Ограничение по доле участия других юридических лиц не распространяется на организации, чей уставный капитал полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 %, а их доля в фонде оплаты труда — не менее 25 %. Также данное ограничение не распространяется на организации потребительской кооперации.[28]

Заключение

В основе любого режима налогообложения находится формула стабилизирующая потребность государства в финансовых поступлениях, и требуемая сумма для продолжения предпринимательской и иной активности. Режим налогообложения вторичен по отношению к налоговой политике, соответственно именно в ней обнаруживается любая проблема проявляющая себя вовне.

Чтобы не углубляться в тонкости предмета налогов и налогообложения, бухгалтерского учета, а также для упрощения порядка уплаты причитающихся сумм в бюджет, и были приняты четыре специальных налоговых режима. Одним из таких более легких для применения режимов и стала упрощенная система налогообложения (УСН). Она создана специально для предприятий, относящихся к малому бизнесу. Законодатели постарались упростить учет для тех, кто будет ее применять.

Первыми, кто смог по достоинству оценить усилия законодателей, разработавших этот механизм, стали бухгалтеры, и долгое время на профессиональном уровне ходил анекдот о том, что истинное значение сокращения «УСН» выражается как «ухищренная система налогообложения». Но с тех пор многие проблемы решились, и сложностей в применении УСН в действительности не так уж и много.

Не смотря на то, что данный режим существует, руководство организации обязано знать имеет ли оно право использовать его, т.е. доступен ли режим для них или нет. Сам по себе режим упрощенного налогообложения должен вызвать ряд вопросов:

- как уменьшить количество платежей;

- как отражается полнота или усечение режима на дальнейший производственный процесс, и стоит ли им в таком случае им воспользоваться. Иначе говоря, упрощение как медаль, обладает двумя сторонами, и какую из них выбрать – это вопрос, требующий подробного анализа.

ЕНВД в 2016 году как специальный режим налогообложения продолжит свое существование. Эту систему планируется отменить с начала 2018 года. Пока же она будет действовать как для организаций, так и для ИП.

Принцип применения ЕНВД. Возможность применения ЕНВД регулируется местными нормативными актами. Порядок уплаты вмененного налога в разных регионах может отличаться в зависимости от действующих коэффициентов и деятельности, ведение которой дает основание для применения ЕНВД.

Принцип использования ЕНВД подразумевает оплату некоего вмененного дохода. При его расчете используются физические показатели (торговые площади, количество рабочих мест и торговых точек и прочие), для которых установлена величина базовой доходности. Этот параметр рассчитывается исходя из условной прибыли в стоимостном выражении в расчете на один месяц.

Необходимость использования ЕНВД. Вмененка может применяться в отношении далеко не всех видов деятельности. Возможность ее использования ограничена налоговым кодексом и региональным законодательством. При выборе данного налога предприниматели и организации обязаны в 5-дневный срок встать на учет в качестве плательщиков ЕНВД вне зависимости от того, зарегистрированы ли они уже в органах ФНС или нет. Ведение деятельности без постановки на учет должным образом влечет за собой штраф, составляющий не менее 40 000 рублей или 10 % от потенциально полученного дохода.

Список использованных источников

Нормативно-правовые акты:

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. от 08.06.2015 № 150-ФЗ) // Российская газета, № Собрание законодательства Российской Федерации. 1998. 3 августа. № 31. Ст. 3824

Научная литература:

-

- Бирюкова Н.Б. Необходимость УНС, вызвавшая его появление и применение в ЕС.// Налоги и налогообложение. - 2015. - № 2. – с. 72-78

- Бобоев М.Р. Мамбеталиев Н.Т. Специальные налоговые режимы // Экономика. Налоги. Право. - 2014. - № 7. – с. 83-88

- Варакса Н.Н. Трансформация систем налогообложения малого бизнеса в развитых странах.// Управленческий учет. - 2015. - № 8. – с. 4-10

- Евстигнеев Е.Н. Налоги и налогообложение / Е.Н. Евстигнеев. – М.: Норма-инфра, 2012. – 425 с.

- Зобова Е.Д. Новые налоговые декларации по ЕНВД и УСНО // Бизнес в законе. Экономико-юридический журнал. - 2015. - № 3. - с. 33-37

- Иванова Н.В. Налоги и налогообложение / Н.В. Иванова. – М.: Прогресс, 2013. – 390 с.

- Каурова О.В. Налоги и налогообложение / О.В. Каурова. – М.: Academia, 2012. – 450 с.

- Климовский Р.В. Упрощенная система налогообложения: результаты применения и перспективы развития.// Законодательство и экономика. - 2006. - № 3. – с. 41-47

- Комоедов Е.Г. Место упрощенного налога в общей налоговой системе // Финансы. - 201. - № 12. – с. 45-50

- Лермонтов Ю.Г. Упрощенная система налогообложения: понятие, содержание, практика // Налоги и налогообложение. - 2016. - № 2. - с. 60-66

- Лыкова Л.Н. Налоги и налогообложение / Л.Н. Лыкова. – М.: Юрайт, 2015. – 354 с.

- Рогоцкая С. Упрощенная система налогообложения: год спустя.// Экономика и жизнь. 2016. - № 1. – с. 66-70

- Семенихин В.В. Единый налог на вмененный доход: гостиничные услуги // Бизнес в законе. Экономико-юридический журнал. - 2015. - № 10. - с. 46-49

- Семенович А.А. Единый налог на вмененный налог: экономико-аналитический анализ // Молодой ученый. - 2014. - № 11. - с. 74-78

- Сухова П.Р. Налоги и налогообложение / П.Р. Сухова. – М.: Юрайт, 2015. – 500 с.

Приложение 1

Рис. 2 ЕНДВ за отчетный период 2013 г.

Приложение 2

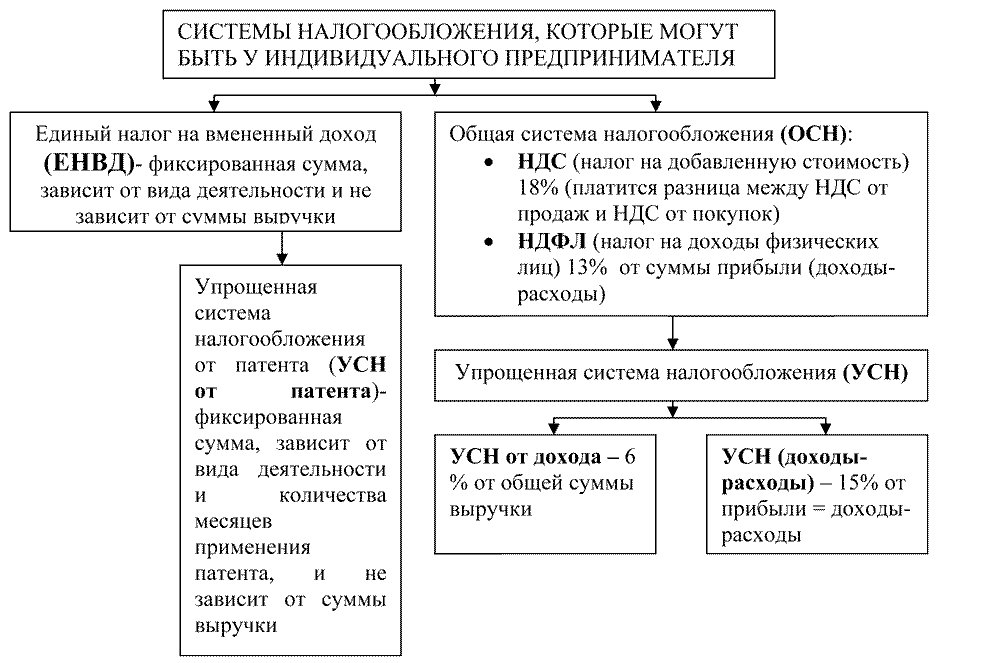

Рис. 3. Варианты обложения налогов действий предпринимательского типа

-

Лыкова Л.Н. Налоги и налогообложение / Л.Н. Лыкова. – М.: Юрайт, 2015. – с. 239 ↑

-

Сухова П.Р. Налоги и налогообложение / П.Р. Сухова. – М.: Юрайт, 2015. – с. 388 ↑

-

Сухова П.Р. Налоги и налогообложение / П.Р. Сухова. – М.: Юрайт, 2015. – с. 388 ↑

-

Бирюкова Н.Б. Необходимость УНС, вызвавшая его появление и применение в ЕС.// Налоги и налогообложение. - 2015. - № 2. – с. 72 ↑

-

Бобоев М.Р. Мамбеталиев Н.Т. Специальные налоговые режимы // Экономика. Налоги. Право. - 2014. - № 7. – с. 86 ↑

-

Бобоев М.Р. Мамбеталиев Н.Т. Специальные налоговые режимы // Экономика. Налоги. Право. - 2014. - № 7. – с. 87 ↑

-

Евстигнеев Е.Н. Налоги и налогообложение / Е.Н. Евстигнеев. – М.: Норма-инфра, 2012. – с. 347 ↑

-

Евстигнеев Е.Н. Налоги и налогообложение / Е.Н. Евстигнеев. – М.: Норма-инфра, 2012. – с. 347 ↑

-

Рогоцкая С. Упрощенная система налогообложения: год спустя.// Экономика и жизнь. 2016. - № 1. – с. 68 ↑

-

Лермонтов Ю.Г. Упрощенная система налогообложения: понятие, содержание, практика // Налоги и налогообложение. - 2016. - № 2. - с. 64 ↑

-

Рогоцкая С. Упрощенная система налогообложения: год спустя.// Экономика и жизнь. 2016. - № 1. – с. 69 ↑

-

Комоедов Е.Г. Место упрощенного налога в общей налоговой системе // Финансы. - 201. - № 12. – с. 49 ↑

-

Комоедов Е.Г. Место упрощенного налога в общей налоговой системе // Финансы. - 201. - № 12. – с. 50 ↑

-

Комоедов Е.Г. Место упрощенного налога в общей налоговой системе // Финансы. - 201. - № 12. – с. 50 ↑

-

Иванова Н.В. Налоги и налогообложение / Н.В. Иванова. – М.: Прогресс, 2013. – с. 337 ↑

-

Каурова О.В. Налоги и налогообложение / О.В. Каурова. – М.: Academia, 2012. – с. 237 ↑

-

Каурова О.В. Налоги и налогообложение / О.В. Каурова. – М.: Academia, 2012. – с. 238 ↑

-

Иванова Н.В. Налоги и налогообложение / Н.В. Иванова. – М.: Прогресс, 2013. – с. 338 ↑

-

Сухова П.Р. Налоги и налогообложение / П.Р. Сухова. – М.: Юрайт, 2015. – с. 391 ↑

-

Лыкова Л.Н. Налоги и налогообложение / Л.Н. Лыкова. – М.: Юрайт, 2015. – с. 244 ↑

-

Лыкова Л.Н. Налоги и налогообложение / Л.Н. Лыкова. – М.: Юрайт, 2015. – с. 245 ↑

-

Каурова О.В. Налоги и налогообложение / О.В. Каурова. – М.: Academia, 2012. – с. 238 ↑

-

Зобова Е.Д. Новые налоговые декларации по ЕНВД и УСНО // Бизнес в законе. Экономико-юридический журнал. - 2015. - № 3. - с. 36 ↑

-

Зобова Е.Д. Новые налоговые декларации по ЕНВД и УСНО // Бизнес в законе. Экономико-юридический журнал. - 2015. - № 3. - с. 37 ↑

-

Семенихин В.В. Единый налог на вмененный доход: гостиничные услуги // Бизнес в законе. Экономико-юридический журнал. - 2015. - № 10. - с. 45 ↑

-

Семенихин В.В. Единый налог на вмененный доход: гостиничные услуги // Бизнес в законе. Экономико-юридический журнал. - 2015. - № 10. - с. 45 ↑

-

Варакса Н.Н. Трансформация систем налогообложения малого бизнеса в развитых странах.// Управленческий учет. - 2015. - № 8. – с. 9 ↑

-

Варакса Н.Н. Трансформация систем налогообложения малого бизнеса в развитых странах.// Управленческий учет. - 2015. - № 8. – с. 10 ↑

- Земельный налог (История становления земельного налога в РФ)

- "Виды налогов. Классификация налогов. Налоговая система. Налоговая политика"

- Субъекты предпринимательского права (Руководство хозяйственной деятельностью)

- Муниципальные предприятия.(Понятие приватизации муниципального и городского имущества)

- Ценные бумаги (Понятие и свойства ценных бумаг)

- Классификация стратегий в управлении персоналом

- Формы ответственности за нарушения законодательства Российской Федерации о рекламе

- Применение и толкование гражданско-правовых норм (Понятие и цели применения гражданско-правовых норм)

- Проблемы личности в социальной психологии. Экспериментальные исследования

- Проблемы личности в социальной психологии (Исследование личности в социальной психологии)

- Мотивации персонала и проектирование систем стимулирования труда (Основы управления мотивацией персонала)

- Эффективность менеджмента в организации