Земельный налог (История становления земельного налога в РФ)

Содержание:

Введение

Земельный налог любой страны, в том числе и Российской Федерации занимает особое место. Независимо от того, что поступления в бюджеты от земельного налога по сравнению с другими поступлениями занимают не большой процент, но данные поступления являются постоянным источником формирования местных бюджетов страны.

Почти все владельцы земельных участков следят за изменениями в налоговом законодательстве РФ, потому что они владеют земельными участками. Так как даже за самый маленький участок земли надо платить налог не зависимо от того, как он принадлежи на праве собственности, праве постоянного, то есть бессрочного, пользования или праве пожизненного наследуемого владения, обязывает физическое или юридическое лицо платить налог на землю. причем, это надо соблюдать.

Все выше изложенное обусловлена актуальность выбранной темы курсового проекта.

Объектом курсовой работы являются нормы гражданского и земельного права, регулирующие земельный налог и практику его реализации.

Предмет исследования является комплекс теоретических и практических вопросов, а именно: толкование и применение норм земельного налога, которые регулируют основания и пределы платы за землю.

Цель курсового проекта – является раскрытие сущности земельного налога в РФ, его роли, характеристики элементов, расчет налога на примере.

Для достижения данной цели необходимо решение следующих задач:

- Описать историю становления земельного налога в РФ;

- Рассмотреть зарубежный опыт в данном вопросе;

- Привести классификацию земельного налога;

- Описать существенные элементы закона о налоге;

- Описать порядок уплаты земельного налога;

- Привести формулы для расчета земельного налога;

- Сделать расчет налога на конкретном примере

- Земельный налог место и роль в налоговой системе доходных источников бюджета.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

Глава 1. Сущность понятия «земельный налог»

1.1 История становления земельного налога в РФ

Земля – это объект обложения, который никогда не утратит данного качества. Именно поэтому земля, с точки зрения финансов является самым лучшим объектом обложения. Согласно общему правилу для всех налогов, поземельный налог это налог на чистый доход с земли.

Если вернуться к истории налогу на землю, следует отметить, что налог на земля в разное время и в разных странах и государствах был разнообразным. Один из самых простых налогов – это налог на землю согласно ее размеру, то есть облагалось по ее количеству: по югерам в Риме, по хайдам — в Англии, по гуфам — в Германии, по сохам – в России. Данный метод налогообложения не используется на данный момент, так как в те времена стал вопрос оплодородию земли. А это привело к тому, что налог на землю изменился в зависимости от плодородия земли. Например, еще в древней Руси делили землю на две «категории» соха доброй и соха худой земли. В Руси так же долгое время применялся налог который назывался десятина, под которым понималось, что налог взимается в размере 1/10 валового дохода с земли.

История не стоит на месте, развивается все. Следовательно, появились новые методы и приемы, которые были взяты за основу налогообложения земли. В основе новых методов и приемов было взято определение чистого дохода с земли, кадастр. Кадастр был выгоден и государству, и землевладельцу. С помощью кадастра можно было установить более или менее равномерный поземельный налог. С другой стороны, кадастр не оказывал влияние землевладельцам каким-либо способом улучшать культуру с целью увеличения их дохода. В прошлом веке, было дано следующее определения понятия «кадастр» - это «совокупности всех мер, служащих к точному определению объекта, т. е. чистого дохода с земли».

Кадастры применялись и в древности. Только те кадастры которые были в древности, которые есть сейчас это две большие существенные разницы. Использование накопленного опыта в области финансирования и практического опыта в данной области позволили создать те кадастры которые мы имеем сегодня, и которые сегодня объективно устанавливают поземельный налог.

Далее рассмотрим доходности и устройству поземельного налога на примере Российской Федерации.

Если вернуться к истории, то согласно летописям старых лет налог на землю был еще в далекой древности. Например, во времена татарского правления была создана посошная подать, которая включала в себя и поземельный налог. Причем, эта подать был не просто налог на землю, а налог с учетом качества и площади земли. Поэтому земля в те времена делилась на десятины, четы и выти. Величина выти, чисто фискальной единицы, не была постоянной. В конце XVII века посошная подать уступает место налогу, который назывался подушный налог. Это налог появился во времена правления Петра I. С тех пор Россия не знала поземельного налога.

Следующий этап в истории имел место в 1853 году – это Государственный земский сбор, который был изменен на основании реформы в 1875 года. Согласно данному налогу оплате подлежали все земли, за исключением казенных земель. Причем сумма налога с каждой губернии и области отличалась, и считалась следующим образом - умножением общего числа десятин, который подлежат обложению земли на средний по губернии или области оклад налога с десятины удобной земли и леса, которые утвержден в законодательном порядке. Размер налога варьировал согласно закону 1884 г. от 1/4 коп. в Архангельской и Олонецкой губерниях до 17 коп. с десятины В Курской губернии.

В 1896 году по Манифесту стоимость налога была уменьшена в среднем на 50% на 10 лет.

Но размер государственного поземельного обложения в России было невелико. Например, в 1901 г. доходы от него равны 9,87 млн. руб.

Самое большее значение имел поземельный налог, который взимался с государственных крестьян с 1724 года, который назывался оброчной податью. Следует отметить и тот факт, что для подушной подати была допущена несправедливость, которая состояла в том, что помещичьи крестьяне, кроме налога, должны были платили оброк своим помещикам, а государственные крестьяне должны были платить только подушную подать. Из-за того, помещичьи крестьяне и государственные крестьяне платили разные налоги была введена оброчная подать с государственных крестьян, оклад которой постепенно рос. В 1858 г. надо было платить 2 руб. 86 коп.в губерниях 1-го класса, 2 руб. 15 коп. – в губерниях 4-го класса. Законом от 12 июня 1886 г. оброчная подать была преобразована в выкупные платежи крестьян за землю, которые вместе с мирскими сборами давали госбюджету России основные земельные доходы. Так, по росписи на 1910 г. было запланировано собрать государственных земельных сборов на сумму 25 млн. рублей.

В современном праве под этим понятием имеют в виду обязательные платежи за использование участков земли. При этом, такое использование возможно как на основе права собственности, так и по договорным отношениям. Так же, стоит сказать о том, что регулируются вопросы налогообложения как федеральными актами, так и муниципальными решениями. Это связанно с тем, что данный вид обязательных платежей относится к группе местных налогов. То есть, хотя основные правила и закреплены общегосударственными нормами, местные органы управления регулируют отношения в сфере налогообложения земли в определенной мере самостоятельно.

1.2 Зарубежный опыт

Налог на землю в прошлые века был не только в России но и в других странах и государствах. Земельный налог так же относится к классу местных налогов.

Во Франции земельный налог отличается, тем, что есть налог на застроенные участки и на незастроенные участки. Размер налога как в русском варианте, отличается и определяется местными органами власти (генеральными и муниципальными советами) при расчете бюджета на следующий год. Следует отметить, что размер налога не может превышать законодательно установленного максимума.

Причем налог с земли взимается вместе с построенными зданиями. Налог на недвижимость - это здания, сооружения, резервуары, силосные башни и т.д., а также участков, которые используются для промышленного или коммерческого использования. Налогооблагаемая часть составляет половину кадастровой арендной стоимости участка. Освобождение от данного налога имеют только здания, которые являются собственностью государства, а так же здания которые так же являются собственностью государства, но находятся за городом, например, сельскохозяйственный здания. Освобождение имеют от земельного налога физические лица, которые старше 75 лет, а также лица, которые получают специальные пособия из общественных фондов или пособия по инвалидности.

Так же платится налог на незастроенные участки. К незастроенным участкам относятся поля, луга, леса, карьеры, болота, солончаки, участки под застройку и т.д. Кадастровый доход, который служит базисом налога, равен 80% кадастровой арендной стоимости участка. Незастроенные участки которые находятся в собственности государства так же освобождены от налогов. Освобождение от земельного налога в некоторых случаях могут получить участки которые используются для искусственного лесонасаждения, участки, которые предназначены под развитие сельскохозяйственного производства.

В Германии земельный налог накладывается на предприятия сельского и лесного хозяйства, земельные участки. Обычная ставка равна 1,2 %. Освобождение от данного налога имеют в первую очередь государственные земли, то есть на которых есть государственные предприятия, а так же земли которые находятся во владении церкви. В случае продаже земли, или смене владельца новый владелец обязан оплатить налог в размере 2 % от покупной стоимости земли.

Налог на землю зависит от земельных участков, то есть налог разный для земли, которая используется в сельском хозяйстве, производство.

В Украине, так же пользованием земельными участками является платным.

В Украине все платы за землю регулируются Земельным Кодексом Украины, Налоговым Кодексом Украины, а так же Законом Украины «Об аренде земли».

На сумму земельного налога оказывает влияние площадь участка, денежная оценки земли или ставки налога за землю. В случае, когда выполнена денежная оценка участков, тогда на основании ст. 274 Налогового кодекса Украины ставка будет равна 1% от нормативной денежной оценки земельного участка. Земельные участки, которые входят в категорию жилищного фонда, автостоянки и прочие, участки которые используются для получения прибыли снимается налог в размере 3 % суммы земельного налога.

До 1 мая каждого года приходит уведомление об оплате, и плательщики должны оплатить сумму налога до 1 июля текущего года.

В случае, если на земельном участке расположено здание, собственниками которого являются сразу же несколько владельцев, тогда каждому владельцу начисляется с учетом его придомовой территории.

Законодательством для физических лиц предусмотрен ряд льгот относительно уплаты земельного налога. В частности, согласно ст.281 Налогового кодекса от уплаты земельного налога освобождаются: инвалиды первой и второй группы; физические лица, которые воспитывают трех и более детей в возрасте до 18 лет; пенсионеры (по возрасту); ветераны войны и лица, на которых распространяется действие Закона Украины "О статусе ветеранов войны, гарантии их социальной защиты"; физические лица, признанные законом лицами, которые пострадали в результате Чернобыльской катастрофы.

Если право на льготу у плательщика возникло в течение года, то он освобождается от уплаты налога, начиная с месяца, следующего за месяцем, в котором возникло такое право. Такое право подтверждается соответствующими документами (предъявляется пенсионное удостоверение, и т.д). В случае потери права на льготу в течение года налог следует уплатить, начиная с месяца, следующего за месяцем, в котором утрачено такое право.

Если налогоплательщики, которые пользуются льготами по этому налогу, сдают в аренду земельные участки, отдельные здания или их части, то налог за такие земельные участки и земельные участки под такими зданиями (их частями) платится на общих основаниях с учетом придомовой территории[1].

В Республике Молдова земельным налогом облагаются все земли за исключением земель, которые являются в государственном пользовании. Следует отметить, что налог на землю в Республике Молдова не повышался с 2009 г. Повышать налог решено поэтапно, чтобы не вызывало больших неудобств аграриям. Вначале налог думали поднять сразу в два раза, но потом пересмотрели и решили увеличить только на 15%.

Повышение налога на землю на 15% — с 1,5 лея до 1,75 лея за один баллогектар предусматривает проект налогово-бюджетной политики (НБП) на 2016 году[2].

Согласно действующему положению Налогового кодекса Республики Молдова, физические лица имеют право на освобождение от уплаты налога на земельный участок только в случае, если он является прилегающим к постоянному месту жительства. Во всех остальных случаях налог за землю физическими лицами уплачивается на общих основаниях

В соответствии с положениями статьи 283 Налогового кодекса от уплаты налога на недвижимое имущество, предназначенное для проживания (квартиры и индивидуальные жилые дома, прилегающие земельные участки) по постоянному месту жительства (при отсутствии такового – по месту нахождения) в пределах стоимости этой недвижимости, составляющей до 380 000 леев, освобождены следующие категории граждан: лица, достигшие пенсионного возраста; инвалиды I и II групп; инвалиды с детства; инвалиды III группы (участники боевых действий по защите территориальной целостности и независимости Республики Молдова, участники боевых действий в Афганистане, участники ликвидации последствий аварии на Чернобыльской АЭС); лица, подвергавшиеся репрессиям и впоследствии реабилитированные; семьи погибших в боевых действиях по защите территориальной целостности и независимости Республики Молдова и лица, находящиеся на их иждивении, и др.

Освобождаются от уплаты налога на недвижимое имущество полностью физические лица – обладатели жилых домов или других жилых помещений на основе договора имущественного найма, находящегося в публичной собственности государства или публичной собственности административно-территориальных единиц[3].

1.3 Классификация налога

Рассмотрим классификацию земельного налога.

Земельные налоги имеют свою государственную классификацию — КБК 2015 земельный налог. Она состоит из самого кода и его расшифровки. Наличие такой системы позволяет закрепить на общегосударственном уровне виды деятельности с использованием участков земли, которые подлежат налогообложению.

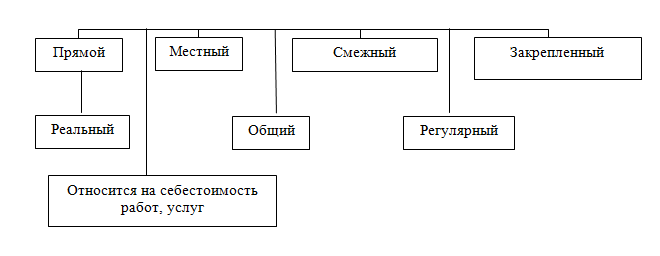

Земельный налог по способу изъятия делится на прямой и реальный, так как, он берется в процессе приобретения и накопления материальных благ и не зависит от финансовых возможностей налогоплательщика.

Земельный налог по целевой принадлежности делится наобщий, то есть используется для создания доходной части бюджета в целом.

Земельный налог в зависимости от субъекта налогоплательщика бывает смежный, то есть налог могут платить как юридические и физические лицами.

По уровню бюджета, в который зачисляются налоги, в том числе и земельный налог относится к закрепленным налогам, потому что земельный налог поступает целиком и полностью в местный бюджет.

В зависимости от источников уплаты – земельный налог относится к себестоимость работ, услуг.

Согласно ст.ст. 12-15 НК РФ, земельный налог принадлежит к группе местных налогов и сборов.

Схематичная классификация земельного налога представлена на рисунке 1 (См. Приложение А).

1.4 Существенные элементы закона о налоге

Земельный налог, как и любой налог, состоит из элементов, без которых он не может существовать. Это элементы, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными, можно назвать существенными элементами закона о налоге.

К основным элементы относятся:

- налогоплательщик (субъект налога)

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

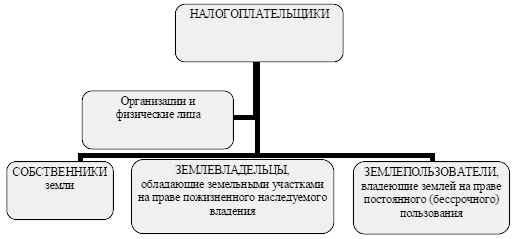

Плательщики налога (налогоплательщики) – это могут быть как юридические, так и физические лица (собственники земли, землевладельцы и землепользователи, кроме арендаторов), на основе постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (См. Рисунок 1).

Рисунок 1 – Налогоплательщики

Исходя из рисунка, можно выделить налогоплательщиков земли:

- Субъекты, которые имеют права собственности на земельный участок;

- Физические лица, которые обладают земельными участками на правах безвозмездного пользования;

- Собственники, которые имеют возможность бессрочного владения на основании наследования или дарения земельного участка;

- Лица, которые обладают сервитутом, то есть права использования данного земельного участка, полученного от владельца.

Все выше перечисленные налогоплательщики обговариваются в пункте 3 Ст.5 Земельного кодекса РФ.

Следует отметить, и то, что индивидуальный предприниматель который не создает юридическую компанию, так же является плательщиков земельного налога. Главное, что бы его деятельность была зарегистрирована по всем правилам гражданского кодекса РФ.

Если детально разобраться со всеми законодательными актами, то ничего сложного нет. Рассмотрим некоторые нюансы, которые желательно знать.

Надо помнить, что ставки для определения выплат строго отслеживаются и устанавливаются правовыми актами. Размер налоговой выплаты не должен быть более 1,5 % от кадастровой стоимости земельного участка.

Так же следует помнить, что есть земельные участки, на которые не накладываются налоги, к таким земельным участкам относятся, те земельные участки где расположены памятники культуры, которые внесены во Всемирное наследие, а также земельные участки, которые ограничены в обороте.

Как было отмечено выше, местоположение имеет значение, например, в Москве и Санкт-Петербурге размер налоговых выплат регулируется законами городов федерального значения. На территории всей остальной страны, размер налоговых ставок определяется нормативными актами органов муниципальных образований.

Не являются налогоплательщиками предприятия или физические лица, которые пользуются земельными участками на основании арендного договора или пользуются земельными участками на основе безвозмездного срочного пользования. Потому, что арендаторы уплачивают за право пользования земельным участком платят арендную плату.

Объект налогообложения - земельные участки, части земельных участков, земельные доли, предоставленные юридическим лицам и гражданам в собственность, владение или пользование в РФ государственная кадастровая оценка земель проведена по всей территории РФ.

Под субъектом налогообложения подразумевается человек или юридическое лицо, на которых налоговый кодекс возложил соответствующие обязательства по регулярным выплатам. Принципы признания человека или компании субъектом налогообложения раскрывается в Ст.19 НК РФ.

Полагается, что налогоплательщик может принимать участие в существующих отношениях с налоговыми организациями самостоятельно, через законного или уполномоченного представителя. Также субъект может иметь статус резидента или нерезидента.

Резидентом признаются те налогоплательщики, что постоянно пребывают на территории РФ, то есть ведут на территории государства свой бизнес. Стать резидентом можно даже иностранному гражданину, если он живет на территории РФ без выезда 183 дня, и плюс к этому еще год после истекшего срока.

Нерезиденты не проживают постоянно на территории страны, а, значит, налогообложению подвергаются только те их доходы, что получены в РФ.

Определить налоговый статус субъекта можно с помощью следующих критериев:

- местожительства (или адрес фирмы в случае с юридическим лицом);

- теста присутствия (или инкорпорации с случае с юридическим лицом);

- гражданства для физического лиц;

- договоренности органов налогообложения;

- места управления фирмой.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом. Кадастровая стоимость земельного участка находится в соответствии с земельным законодательством РФ.

Налоговая база вычисляется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, который является налоговым периодом.

Согласно ст. 55 НК РФ определяется термин налогового периода. Под термином налогового года подразумевается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, которая подлежит уплате. Следует отметить, что налоговый период может состоять из одного или нескольких отчетных периодов, и каждый отчетный период заканчивается оплатой авансовых платежей.

Исходя из данного определения налоговым периодом для плательщиков земельного налога есть обычный календарный год.

Отчетными периодами для налогоплательщиков - предприятий и физических лиц, которые являются индивидуальными предпринимателями, считается первый квартал, полугодие и девять месяцев календарного года.

Кстати, подсчитать налог может как сам плательщик, так и третье лицо. В некоторых случаях к вычислению размера земельного налога прибегают сами налоговые органы (как правило, это имеет место в случае длительной неуплаты взносов).

В случае с некоторыми выплатами, составляемый период может быть короче. Например, Ст.163 НК РФ фиксирует, что расчет НДС должен выполняться раз в квартал. В случае в ЕНВД налоговый период может быть равен кварталу (согласно Ст.346 НК РФ).

Однако выплатить нужную сумму без знаний о налоговой базе невозможно. В П.1 Ст.53 НК РФ данная база характеризуется как любая характеристика объекта обложения (включая физическую и стоимостную).

На практике применяется несколько методов, с помощью которых создается данная база.

Кассовый метод. Согласно кассовому методу вычисляется вся сумма, реально полученная в качестве доходов, и все расходы, которые претерпел плательщик.

Накопительный метод. Сущность накопительно метода в том, что рассчитывается вся сумма полученных доходов, вне зависимости от того, были ли они получены в действительности. Также рассчитываются и расходы, с учетом всех имущественных обязательств, вне зависимости от степени их уплаты.

Глава 2. Теоретические и практические аспекты расчета земельного налога для физических и юридических лиц

-

- Порядок уплаты земельного налога

Как было отмечено, в предыдущем пункте курсовой работы, земельный налог платится раз в год. Оплата земельного налога выполняется по месту расположения соответствующей земли в местные налоговые органы.

Как правило, налоговые органы занимаются расчетом суммы налога, затем владельцу земельного участка присылается уведомление об оплате налога. Поэтому оплатить налог на землю, как и другой налог следует не ранее даты получения налогового уведомления, то есть чека на оплату. При этом налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении.

По общему правилу, лицо становится налогоплательщиком земельного налога, аналогично налогу на имущество, с момента регистрации соответствующего права на земельный участок (п.2 ст.8 ГК РФ). Исключение составляет лишь случай наследования – наследники признаются плательщиками земельного налога и налога на имущество физических лиц с момента открытия наследства (днем открытия наследства считается день смерти наследодателя) вне зависимости от регистрации перехода соответствующего права.

Основание земельного налога является 5 закон № 1738-1, согласно которому сумма налога зависит от следующих показателей:

- Состав угодий.

- Качество земли

- Площадь земли.

- Местоположение территории.

На основании этих пяти показателей можно заключить, что если два земельных участка одинаковой площади, оплата может быть различной в денежной сумме. Так как например, если земельный участок богат природными ископаемыми и полезными веществами, тогда его кадастровая стоимость резко возрастает. А следователь с ростом кадастровой стоимости растет и сумма ежегодно оплачиваемого земельного налога.

Точно так же и с местоположением земельного участка, стоимость в одной районе отличается от стоимости в другом районе. Именно поэтому владельцы недвижимости надо узнавать размер оплаты за единицу земли.

Важным вопросом при любой системе налогообложения являются сроки оплаты обязательств. Если говорить о земельном налоге, то тут соблюдается основная тенденция налогообложения в целом. То есть, платежи осуществляются в конце непосредственно самого налогового периода. В нашем случае такой период составляет один год.

Но, стоит заметить, что тут многое зависит непосредственно от правил, установленных муниципальными органами. В некоторых регионах налог уплачивается еще и при помощи авансовых платежей. Особенность такой системы в том, что ежеквартально лицо оплачивает налог по частям, а уже по окончании всего налогового периода предоставляет только разницу между размерами налоговой базы и авансовыми платежами.

Не стоит путать подачу соответствующей декларации о налоговом периоде и саму оплату обязательств. Отчет по земельному налогу подается в налоговый орган до 1 февраля последующего за отчетным года. Период для оплаты такого налога устанавливается не раньше этой самой даты. То есть, сначала подается декларация, и только потом осуществляется оплата налоговых обязательств.

2.2 Формулы для расчета земельного налога

Как было описано ранее, что того, что бы выполнить подсчет суммы, которую следует уплатить за земельный налог разработан подробный алгоритм. Но при расчетах надо иметь в виду, некоторые моменты, то есть следует помнить, что расчеты земельного налога отличается, для разных типов собственников, то есть применяется один алгоритм для физических лиц, и другой алгоритм для юридических лиц. Рассмотрим более подробно эти два алгоритма расчета

Алгоритм расчета земельного налога для физических лиц

1) Самое первое, с чего надо начать – это сбор информации относительно льгот. Для этого собственнику земельного участка надо обратиться в муниципальный орган власти в том регионе или района где находится земельный участок. Основанием для этого является ст. 389 пункт 3 налогового кодекса РФ. При обращении в муниципальные органы заявителю надо иметь заявление и документы, который подтверждают личность.

2) Затем надо точно определить налоговую базу земельного участка (это стоимостьнепосредственно недвижимого имущества). Что бы получить такие данные достаточно просто посетить любой налоговый орган в месте расположения земельного участка, так как в налоговые органы эти данные поступают из Федерального Органа Регистрации Российской Федерации.

3) Следующий этап – это сверка уже имеющихся данных по налоговой ставке.

4)Последний этап это вычисление налога на земельный участок..

Все расчеты выполняются по следующей формуле:

Налог на земельный участок = Полноценная стоимость участка * Ставку.

Алгоритм расчета земельного налога для юридических лиц

Как было описано выше, алгоритм расчета земельного налога почти одинаковый как для физического, так и для юридического лица, но есть отличия, которые есть в формуле, которая служит непосредственно для вычисления нужных данных.

Из выше изложенного можно заключить, что вся структура алгоритма, описанная для физических лиц почти так же, но есть некоторый коэффициент К - это коэффициент, введенный специально, дабы упростить просчет, он равен отношению количеству полноценны месяцев, когда земля была закреплена за вами на отчетный период.

Льготы на земельный налог.

Прежде чем, рассмотреть пример, как рассчитывается сумма уплаты земельного налога, необходимо определить имеет ли плательщик какие-то льготы.

Все типы льгот, имеющихся сугубо в этом направление законодательной деятельности, можно поделить на три части:

- Абсолютно полное освобождение от уплаты налога. На территории Российской Федерации такое освобождение есть только, у очень маленького числа жителей северных районов страны.

- Инвалиды всех групп, а так же участники войн, и те жители страны, которые перенесли очень сложные операции имеют освобождение в размере 10.000 рублей, на основании ст. 391Налогового Кодекса Российской Федерации.

- Третья категория, это льготы, которые имеют муниципальные учреждения – например, школы, институты или аналогичные заведения образовательного характера, для них выступают общепринятые процентные льготы, плюс налоговая ставка в данном случае равно 0,3%.

2.3 Расчет налога на конкретном примере

Для того, чтобы рассчитать размер земельного налога, необходимо налоговую ставку умножить на налоговую базу. Налоговой базой является кадастровая стоимость земельных участков по состоянию на 1 января года, являющегося налоговым периодом. Определением кадастровой стоимости земельного участка занимается соответствующий специалист – оценщик, который в своей деятельности руководствуется законодательством об оценочной деятельности. При исчислении земельного налога, налоговые органы руководствуются сведениями, представляемыми им органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Для того, чтобы рассчитать размер земельного налога применяется следующая формула:

ЗН = НБ х Нст

НБ – налоговая база для расчета налога

Нст – налоговая ставка

1. Пример расчета земельного налога.

Предприятие владеет двумя земельными участка.

Земельный участок под производственным объектом предприятия расположен в районном центре. Кадастровая стоимость этого участка под производственным объектом равна 750000 руб. Кадастровая стоимость вычисляется в результате умножения удельного показателя кадастровой стоимости соответствующего квартала и вида функционального применение на площадь земельного участка. Налоговая ставка установлена органами местного самоуправления равна 1,5%.

Сумма земельного налога получена при расчетах составляет 11250 руб., то есть 750000 руб.х1,5%.

Второй участок это спортивный объект. Кадастровая стоимость земельного участка земли, которая выделена под спортивный объект равна 870000 руб. Сумма земельного налога в результате калькуляции будет 13050 руб., то есть 870000 руб.х1,5%. Общая сумма земельного налога будет в размере 24300 руб., что получается в результате 11250 руб.+13050 руб.= 24300 руб.

Исходя из примера, а точнее из второго можно заключить, что если на одном земельном участке находится сразу несколько объектов недвижимости, то следует употребить показатель кадастровой стоимости той группы, в которую входит объект недвижимости с наибольшей площадью.

2. Пример расчета земельного налога

На земельном участке с общей площадью 550 кв.м. находится административное здание, площадь которого составляет 400 кв. м. и гаражи общей площадью 100 кв. м. Удельный показатель по данному земельному участку надо использовать по 8 группе Типового перечня видов функционального использования земель, так как площадь под административным зданием преобладает на этом земельном участке.

Также при употреблении удельных показателей следует обращать внимание правильности их употребления. В работе необходимо применять только утвержденные постановлениями Кабинета Министров РФ результаты государственной кадастровой оценки земель.

2.4 Земельный налог место и роль в налоговой системе доходных источников бюджета

Как известно, налог – это плата за пользование. За пользование землей, земными ресурсами взимаются следующие виды плат:

- Земельный налог, который представляет собой плату владельцами земли, кроме арендаторов;

- Арендная плата – это плата за использованием земельными участками, которые взяты в аренду;

- Нормативная цена земли – это цена за земельный участок, которая устанавливается для покупки-продажи земли, может устанавливается в случае взятия кредита из банка под залог земельного участка[4].

Так как все поступления за счет земельного налога являются фиксированными, потому что они не находятся в зависимости от экономической конъюнктуры рынка, а связаны только с применение природного ресурса. Это позволяет делать земельный налог удобным инструментом для реализации фискальной функции налоговой политики. Одновременно собственные доходы местных бюджетов каждый год уменьшаются. Зная это, можно использовать земельный налог, как важным «инструментом» пополнения местный казны.

Какова же роль земельного налога в системе доходных источников бюджета.

На основании ст. 15 НК РФ относится к налогам, где 100% поступлений идут в местный бюджет[5].

Если вспомнить географию России, то можно сказать, что налоги в разных регионов отличаются. Основанием для отличия является следующие факторы – природные, демографические, экономические. Из-за того, что бюджет регионов пополнялся не одинаково, для того, что бы уравнять эти «неравенства» в бюджетах, каждому региону выделяются средства из государственного бюджета, либо путем нахождения такого рода источника их пополнения, доходы от которого в меньшей мере колебались бы в зависимости от индивидуальных особенностей региона.

Так как земля постоянна, то следовательно и земельный налог – это постоянный налог, данный налог относится к категории постоянных источников налогов. Не зависимо от того, земля, и прочие природные ископаемые РФ находятся под охраной законов РФ, земля, а точнее земельные участки являются основным объектом недвижимости.

Так как считают многие ученые, эксплуатация природных ресурсов дается высокий доход, то есть налогоплательщики платят экономическую ренту. Этот доход обусловленный объективными факторами, а не усилиями хозяйствующих субъектов. Поэтому, земельный налог должен быть постоянным, надежным и устойчивым источником пополнения местного бюджета.

Так же надо отметить, и тот факт, что земля в РФ имеет неоднородный характер, поэтому и пополнение бюджета неоднородно. От структуры земельного фонда зависит оценка налогового потенциала, потому, что земельный налог и прочие налоги, которые в какой-либо степени связаны с землей различны с точки зрения форм собственности и физических лиц. На основании закона № 131-ФЗ «Об общих принципах организации местного самоуправления в РФ», появилась проблема разнородности структуры земельного фонда. Основная причина – это географическое положение, то есть различные земельные участки, которые находятся находящиеся или в государственной собственности, или в частной собственности, есть земельные участки, которые исключены из объектов налогообложения, так же есть земельные участки для которых применены льготы (например, земли, изъятые из оборота, или участки земель, на которых находятся сооружения, предназначенные для общего пользования, такие, как автодороги). В то же время функции по содержанию подобных объектов с муниципальных образований никто не снимал. Возникает очевидный вопрос: где взять средства для содержания земельных участков, не приносящих доход муниципалитету? Очевидно, что, если территория муниципального образования состоит из подобного рода земель, собственных доходов оно будет лишено, следовательно, средствами на их содержание могут быть только дотации.

Заключение

Подводя итог проделанному исследованию, можно выделить несколько ключевых моментов, связанных с земельным налогом РФ.

Земельный налог – это плата за пользование участком земли. Налоговые выплаты являются обязательными и подлежат неукоснительному исполнению, а также являются составляющими доходов местных бюджетов.

На территории РФ земельный налог был введен в действие Федеральным законом от 11 октября 1991 г. № 1738-1 "О плате за землю". Земельный налог устанавливается Главой 31 Налогового кодекса РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Земля в России может находиться в общенародной собственности, принадлежать всему населению страны, в частной собственности, принадлежать отдельно взятому гражданину, коллективной, принадлежать коммерческой организации или общественному объединению.

Общенародная собственность находится в ведении государства, которое распоряжается ей от имени населения страны. Вся остальная собственность находится в ведении органов управления на местах.

Земельный налог относится к категории местных налогов. Устанавливается, вводится в действие местными органами в соответствии с нормами федерального законодательства. Налог этого вида взымается со всех участков, находящихся в обороте, то есть состоящих на кадастровом учете.

Несмотря на сравнительно невысокую долю земельного налога в общем объеме доходных поступлений, земельный налог выступает в качестве важного источника формирования местных бюджетов.

Начисленный налог подлежит обязательной уплате. Порядок и сроки устанавливает муниципальное образование.

Законодательством предусмотрено, что ряд лиц освобождается или получает льготы по уплате земельного налога.

Библиография

- Налоговый Кодекс Российской Федерации, часть первая

- Налоговый Кодекс Российской Федерации, часть вторая

- Решения от 21 сентября 2005 г. № 219 "О земельном налоге на территории г. Кургана" (в ред. решений Курганской Городской Думы от 16.11.2005 № 267, от 17.05.2006 № 135).

- Дуканич Л. В. Налоги и налогообложение – Ростов на Дону: Феникс, 2000г. – 416 с.

- Налоговые системы зарубежных стран: под ред. Князева В. Г. – М.: Закон и право, ЮНИТИ, 1997г. – 191 с.

- Олейникова И. Н. Налоговая система РФ. – Таганрог: Издательство ТРТУ, 1999г. – 94с

- Налоги и налогообложение: Учебник/Д.Г. Черник, Л.П. Павлова, В.Г. Князев и др.; Под ред. Д.Г.Черника. – 3-е изд. -М.: МЦФЭР, 2006. -528с.

- Налоги и налогообложение. 5-е изд./Под ред. М.В. Романовского, О.В. Врублевской. –СПб.: Питер. 2006. – 496с.

- Налоговое право: учебник для студентов вузов, обучающихся по направлению "Юриспруденция/Крохина Ю.А. -М.: ЮНИТИ-ДАНА, 2006. -383 с.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник. – М.: МЦ ФЭР, 2006.

- Епифанова В.Н. Новый земельный налог в свете гл. 31 НК РФ. // Главбух, № 3, 02.2006 г. стр. 40.

- Сорокин А.В. Новый бланк отчетности по земельному налогу// Главбух, № 11, 06.2006 г. стр. 61.

- Перцева Е.М. Земельный налог как источник формирования местных бюджетов в РФ.//Официальный сайт Федерального агентства кадастра объектов недвижимости.http://r59.kadastr.ru/d/t/www/print.htm

- Игудин А.Г.Заботы муниципальных финансистов // Финансы. 2005. N 8. С. 26.

- Лещиловский П., Мозоль А. Теоретические и практические особенности налогообложения земельных ресурсов в современных условиях//Эковест. 2003. N 3, 4; Минск: Институт приватизации и менеджмента. С. 671.

на Allbest.ru

Приложение 1

Рисунок 1 - Классификация земельного налога

-

Кто должен платить земельный налог в Украине ? [онлайн] - URL: http://reniinfo.od.ua/ns/1931-kto-dolzhen-platit-zemelnyy-nalog-v-ukraine-.html (дата обращения 17.04.2016) ↑

-

Налог на землю в Молдове повысится в 2016 году [онлайн] - URL: http://edingagauz.md/sobitiya/nalog-na-zemlyu-v-moldove-povyisitsya-v-201/ (дата обращения 16.04.2016) ↑

-

Какие физические лица освобождаются от налога на землю? [онлайн] - URL: http://aif.md/kakie-fizicheskie-lica-osvobozhdayutsya-ot-naloga-na-zemlyu/ (дата обращения 16.04.2016) ↑

-

Евстигнеев Е. Н. Налоги и налогообложение: Учебное пособие. 6-е изд.Питер, 2009. — 240с. ↑

-

Другой налог, где 100% поступлений идет в местный бюджет является налог на имущество физических лиц. ↑

- "Виды налогов. Классификация налогов. Налоговая система. Налоговая политика"

- Субъекты предпринимательского права (Руководство хозяйственной деятельностью)

- Муниципальные предприятия.(Понятие приватизации муниципального и городского имущества)

- Ценные бумаги (Понятие и свойства ценных бумаг)

- Классификация стратегий в управлении персоналом

- Понятие и виды наследования (Основные понятия)

- Применение и толкование гражданско-правовых норм (Понятие и цели применения гражданско-правовых норм)

- Проблемы личности в социальной психологии. Экспериментальные исследования

- Проблемы личности в социальной психологии (Исследование личности в социальной психологии)

- Мотивации персонала и проектирование систем стимулирования труда (Основы управления мотивацией персонала)

- Эффективность менеджмента в организации

- Упрощенная система налогообложения. (Система налогообложения при выполнении соглашения о разделе продукции)