Транспортный налог (Особенности расчета и уплаты транспортного налога)

Содержание:

ВВЕДЕНИЕ

Актуальность темы состоит в том, что транспортный налог выступает довольно новым налогом для налогообложения. При этом плательщиками налога выступают как физические, так и юридические лица. Оплачивать его должны практически владельцы всех транспортных средств, будь то автомобиль, самолет либо баржа, потому как почти все предприятия не могут обойтись без транспорта. Помимо этого, в отдельных случаях налог придется уплачивать и тем предприятиям, у которых не имеется транспортного средства, и они применяют его по доверенности.

Таким образом, нельзя забывать о том: по каким ставкам облагается этот налог, кто выступает налогоплательщиком, какова база налогообложения, а также какие могут рассматриваться льготы в различных регионах, вероятно ли понизить налогооблагаемую прибыль на сумму транспортного налога.

Вместе с тем транспортный налог относится к региональным налогам и сборам, что обозначает обязательность его уплаты лишь на территории того субъекта Российской Федерации, где транспортный налог введен в действие назначающим законом.

Граждане, которые владеют автомобилями, мотоциклами, мотосанями, катерами и т.д., также должны уплачивать транспортный налог. С одной стороны, сделать это весьма просто, потому как чиновники сами рассчитывают сумму, которую человек должен казне, а также отправляют ему по почте уведомление вместе с платежным документом. Но налогоплательщик должен в обязательном порядке следить за сроками, и лучше уплатить налог в тот период времени, который определен региональным законом о транспортном налоге, в обратном случае придется уплатить пеню. Помимо этого, важно убедиться в том, что в инспекции верно рассчитали сумму налога. Также знание законодательства даст возможность проверить, нельзя ли воспользоваться налоговой льготой.

Итак, на основании всего вышесказанного можно отметить, что особенно актуальны проблемы, которые связаны с расчетами как предприятий, так и физических лиц с бюджетом по транспортному налогу.

Степень разработанности темы курсовой работы подтверждается работами таких авторов как С. Аксенов, Е.Н. Евстигнеев, А.П. Зрелов, В.Г. Пансков, О.В. Скворцов, В.Ф. Тарасова и др., которые раскрывают в своих работах сущность и характеристики транспортного налога.

Цель работы – рассмотреть транспортный налог.

Объектом исследования выступает транспортный налог.

Предметом исследования выступает характеристика и особенности исследуемого налога.

Главные задачи, которые нужно выполнить для реализации выше назначенной цели являются:

- раскрыть сущность и основные аспекты транспортного налога;

- охарактеризовать основные элементы транспортного налога;

- рассмотреть специфики взимания транспортного налога с физических лиц;

- выявить особенности расчета и уплаты транспортного налога.

Методологической основой курсовой работы выступают методы анализа и синтеза.

Практическая значимость курсовой работы состоит в том, чтобы более полно и обширно изучить тему курсовой работы, которая посвящена транспортному налогу.

1. Сущность, характеристика и элементы транспортного налога

1.1 Сущность и основные аспекты транспортного налога

Прежде всего, отметим, что налоги выступают одним из самых важных источников пополнения бюджетов самых разнообразных уровней. Значимо не забывать, а также уметь верно с ними обращаться, для того чтобы не понести ответственность перед законом и, вместе с тем, не получить лишние убытки для собственной организации либо для персонального имущества.

Так введение транспортного налога выступало очередным этапом налоговой реформы, которая осуществлялась на территории Российской Федерации. Тем самым транспортный налог заменил налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, акцизы с продажи легковых автомобилей в персональное пользование граждан, а также налог на имущество с физических лиц в отношении как водных, так и воздушных транспортных средств.

Транспортный налог выступает региональным налогом, а именно регламентируется Налоговым Кодексом РФ, а также законами субъектов Российской Федерации. Наряду с этим региональный налог вводится в действие законом субъекта РФ согласно НК РФ и обязателен к уплате на территориях соответствующих субъектов Российской Федерации.

Согласно п.6 ст.3 Налогового Кодекса РФ в результате определения налогов должны быть установлены все элементы налогообложения.[1]

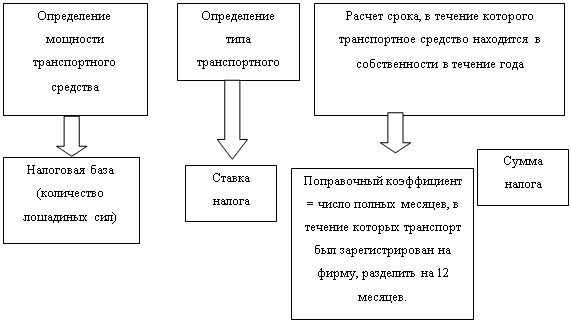

Для более наглядного представления модели транспортного налога была изображен рисунок, который представлен в Приложении курсовой работы.

Так в отношении транспортного налога часть элементов налогообложения определена федеральным законодательством, а в отношении иной части, а именно ставок, порядка и сроков уплаты налога, формы отчетности, налоговые льготы, законодательные (представительные) органы субъекта Российской Федерации.

Налоговая база представляет собой обязательный элемент налогообложения. Появляющиеся на практике проблемы во многом связаны с порядком установления налоговой базы непосредственно по некоторым транспортным средствам. Но улучшение вероятно не только посредством предоставления разъяснений, а также внесения дополнений в законодательные акты, и кардинальной заменой показателей налоговой базы прописанных в статье 359 Налогового Кодекса РФ, базируясь на зарубежном опыте. Этот вопрос обширно обсуждается не только в финансовой периодической печати, а также в литературе, он не оставляет неравнодушным и владельцев транспортных средств, и дискуссии по данному поводу ведутся на страницах автомобильных журналов.[2]

Порядок, как исчисления, так и уплаты транспортного налога назначается главой 28 «Транспортный налог» Налогового кодекса Российской Федерации (НК РФ).

При этом транспортный налог отнесен к региональным налогам и сборам, что обозначает, что этот налог обязателен к уплате лишь на территории того субъекта Российской Федерации, где принятым согласно Кодексу соответствующим законом субъекта Российской Федерации налог введен в действие.

Понятие "транспортный налог" не выступает новым для законодательства РФ. Первоначально транспортный налог был введен указом Президента Российской Федерации принятием закона "О отдельных изменениях в налогообложении и во взаимоотношениях бюджетов разнообразных уровней". Налог взимался с организаций. Наряду с этим объектом этого налога не были транспортные средства. В подпункте "б" п. 25 Указа было определено, что транспортный налог взимается с предприятий, учреждений и организаций (помимо бюджетных) в размере 1 процента от их фонда оплаты труда, с включением уплаченных сумм в себестоимость продукции, а также работ, услуг.

Средства от взимания этого налога ориентировались в бюджеты субъектов Российской Федерации с целью, как финансовой поддержки, так и развития пассажирского автомобильного транспорта, городского электротранспорта, пригородного пассажирского железнодорожного транспорта.

Но налоговые платежи владельцев транспортных средств введением в действие этого налога не ограничивались.

Помимо этого, Законом «О налогах на имущество физических лиц» физические лица, которые имели в собственности водно-воздушные транспортные средства, а также уплачивали налог в зависимости от мощности мотора транспортного средства.

Итак, в соответствии с ранее функционировавшим законодательства был предусмотрен целый ряд «транспортных» налогов, которые различаются порядком налогообложения, объектами и субъектами налогообложения, размерами ставок налогов, порядком исчисления и иными надобными атрибутами налогов. В совокупности данная разрозненность вносила путаницу налогообложения, как в отношении субъектов налогов, так и в отношении налоговых органов.[3]

При этом с введением транспортного налога из всего количества налогов, которые взимаются на территории Российской Федерации, исключаются:

1) налог на пользователей автодорог;

2) налог с владельцев транспортных средств;

3) акцизы с продажи легковых автомобилей в персональное пользование граждан (статьи 2 и 9 Закона N 110-ФЗ);

4) налог на водно-воздушные транспортные средства.[4]

В соответствии с п. 1 ст. 5 НК РФ акты законодательства о новых налогах и сборах субъектов Российской Федерации вступают в силу не ранее 1 января года, который следует за годом их принятия, однако не ранее одного месяца со дня их официального опубликования.

"Транспортные средства" представляют собой обобщенное название объекта налогообложения. Согласно ст.83 НК РФ налогоплательщики подлежат постановке на учет в налоговых органах в соответствии по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, и по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, которые подлежат налогообложению. Так, регистрация транспортного средства влечет за собой появление обязанности по постановке на налоговый учет. Главным критерием, согласно которому хозяйствующему субъекту присваивается статус налогоплательщика с целью использования гл.28 "Транспортный налог" НК РФ, выступает регистрация транспортного средства. Из этого следует вывод из положений ст.357 НК РФ. Согласно данной статье плательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения.[5]

Тем не менее, транспортные средства, которые не зарегистрированы в определенном законом порядке, не выступают объектом обложения транспортным налогом, в соответствии с которым транспортные средства, которые находятся на балансе общества, но не зарегистрированные на основании законодательства РФ, не облагаются транспортным налогом. При этом незарегистрированное транспортное средство не может беспрепятственно передвигаться по российским дорогам, таким образом, оно не будет влиять на состояние дорог общего пользования, тем самым экономических оснований с целью обложения данного транспортного средства налогом нет.

В случае если организация приобретает грузовые автомобили в качестве комплектующих средств, а также регистрирует их в определенном порядке в органах ГИБДД, то их необходимо исследовать как объекты обложения транспортным налогом.[6]

Отметим, что индивидуальные предприниматели выступают плательщиками транспортного налога. Но в отношении них необходимо учесть следующее. Суть в том, что в главе 28 НК РФ не упоминается об индивидуальных предпринимателях, и она регулирует порядок налогообложения как организаций, так и физических лиц. А потому как с целью использования налогового законодательства под индивидуальными предпринимателями осмысливаются физические лица, которые зарегистрированы в определенном порядке и реализовывающие предпринимательскую деятельность без образования юридического лица (п.2 ст.11 НК РФ), таким образом, предприниматели, как исчисляя, так и уплачивая транспортный налог, должны руководствоваться порядком, определенным для физических лиц.[7]

Налогоплательщики представляют собой физические лица, которые уплачивают транспортный налог по результатам налогового периода (календарного года) в соответствии п.1 ст.360 НК РФ на основе уведомлений налогового органа. Иными словами, индивидуальный предприниматель не участвует в расчете суммы транспортного налога, не заполняет, а также не сдает налоговую декларацию, и не сообщает налоговому органу сведения, надобные с целью исчисления этого налога.

Согласно ст.52 НК РФ налоговое уведомление может быть передано физическому лицу под личную расписку либо другим способом, которые подтверждают факт получения уведомления.

Согласно абзацу второму ст.357 НК РФ по транспортным средствам, которые зарегистрированы на физических лиц, как приобретенным, так и переданным ими на основе доверенности на право владения, а также распоряжения им до момента официального опубликования Закона № 110-ФЗ, налогоплательщиком выступает лицо, которое указано в данной доверенности. Вместе с тем лица, на которых зарегистрированы перечисленные выше транспортные средства, уведомляют налоговый орган по месту собственного жительства о передаче на основе доверенности указанных транспортных средств.[8]

В соответствии с правилами регистрации автомототранспортных средств, а также прицепов к ним в Государственной инспекции безопасности дорожного движения, транспортные средства регистрируются лишь за юридическими либо за физическими лицами, которые указаны в паспорте транспортного средства, в справке-счете либо другом документе, который удостоверяет право собственности на транспортные средства.[9]

Наряду с этим определено, что в результате изменения места эксплуатации транспортного средства реализовывается временная регистрация его места пребывания. Но спецификой режима временной регистрации выступает то, что автотранспортное средство в период пребывания по месту эксплуатации продолжает оставаться зарегистрированным за собственником.

Следовательно, несмотря на изменение места эксплуатации транспортного средства, обязанность по уплате налога к арендатору не переходит, а остается на собственнике транспортного средства. Сформулированный вывод соответствует общему правилу, а именно тому, что имущественный налог уплачивает собственник облагаемого имущества независимо от того, кто и как фактически применяет имущество.

Так, в случае если, у транспортного средства существует несколько собственников, так же появляется вопрос об установлении обязанности уплаты налога. С целью решения этого вопроса нужно обратить внимание на установление плательщика транспортного налога, которое сформулировано в ст.357 НК РФ. Наряду с этим им признается лицо, на которое зарегистрировано транспортное средство. Правила регистрации автомототранспортных средств не предусматривают регистрации транспортного средства на нескольких лиц. Таким образом, постоянная регистрация транспортного средства не может реализовываться одновременно в нескольких местах. При этом не может быть несколько лиц, на которых зарегистрировано транспортное средство, значит, не может быть несколько плательщиков одного налога в отношении одного и того же транспортного средства.

1.2 Характеристика основных элементов транспортного налога

Как величина налога, порядок, так и сроки его уплаты, формы отчетности, и налоговые льготы определяют органы исполнительной власти субъектов РФ, но объект налогообложения, порядок установления налоговой базы, налоговый период, порядок исчисления налога, а также пределы налоговых ставок устанавливаются Федеральным законодательством. [10]

Тем самым налогоплательщиками налога признаются лица, на которых согласно законодательству Российской Федерации зарегистрированы транспортные средства, которые признаются объектом налогообложения на основании статьи 358 НК РФ.[11]

Отметим, что по транспортным средствам, которые зарегистрированы на физических лиц, как приобретенным, так и переданным ими на основе доверенности на право владения, а также распоряжения транспортным средством налогоплательщиком выступает лицо, указанное в данной доверенности. Наряду с этим лица, на которых зарегистрированы перечисленные выше транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основе доверенности указанных транспортных средств.

Стоит сказать о том, что объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и иные самоходные машины, и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные и иные водные и воздушные транспортные средства, которые зарегистрированы в определенном порядке на основании законодательства Российской Федерации.

Не выступают объектом налогообложения:[12]

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные с целью применения инвалидами, и автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные через органы социальной защиты населения в определенном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, которые находятся в собственности (на праве хозяйственного ведения либо оперативного управления) организаций, главным видом деятельности которых выступает реализация пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины с целью перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), которые зарегистрированы на сельскохозяйственных товаропроизводителей и применяемые при сельскохозяйственных работах с целью производства сельскохозяйственной продукции;

- транспортные средства, которая принадлежит на праве хозяйственного ведения либо оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, которые находятся в розыске, при условии подтверждения факта их угона документом, который выдается уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, которые зарегистрированы в Российском международном реестре судов.

Налоговая база устанавливается:[13]

- в отношении транспортных средств, которые имеют двигатели - как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых устанавливается тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых устанавливается валовая вместимость, - как валовая вместимость в регистровых тоннах;

- налоговая база определяется отдельно по любому транспортному средству.

- в отношении водных и воздушных транспортных средств, не указанных в ранее, - как единица транспортного средства;

- налоговая база назначается отдельно.

Немаловажным выступает то, что налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков, выступающие организациями, признаются первый квартал, второй квартал, третий квартал.

В результате определения налога законодательные (представительные) органы субъектов Российской Федерации имеют полное право не определять отчетные периоды.

Налоговые ставки определяются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя либо валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства либо на единицу транспортного средства.

Налоговые ставки, могут быть повышены (снижены) законами субъектов Российской Федерации, однако не более чем в пять раз.

Допускается определение дифференцированных налоговых ставок в отношении любой категории транспортных средств, и с учетом срока полезного применения транспортных средств.

Физическим лицам транспортный налог рассчитывает налоговая служба согласно следующей формуле: Размер налога = Налоговая ставка x Кол-во лошадиных сил. x (Кол-во месяцев владения / 12 мес.)

Итак, рассчитаем транспортный налог.

1) Легковой автомобиль Газ 3110

2) Мощность двигателя 67,8 л/с

3) Снят с регистрации в связи с продажей 15.09.2015 г. (эксплуатировался 9 месяцев)

4) Годовая ставка транспортного налога за одну лошадиную силу = 10 руб. Сумма налога за 2015 год равна: 67,8 л/с х 10 руб./год (ставка налога в год) х 9 месяцев / 12 месяцев в году = 508,5 руб.

Тем самым от уплаты транспортного налога освобождаются:[14]

- органы государственной власти, органы местного самоуправления;

- образовательные учреждения среднего и высшего профессионального образования;

- Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, полные кавалеры ордена Славы - в отношении легковых автомобилей и мотоциклов;

- ветераны Великой Отечественной войны, ветераны боевых действий, инвалиды Великой Отечественной войны и инвалиды боевых действий, которые подпадают под действие статей 2 - 4 Федерального закона "О ветеранах", на которых в соответствии с действующим законодательством зарегистрированы легковые автомобили, мотоциклы и мотоколяски;

- инвалиды I и II групп, которые в соответствии с действующим законодательством имеют зарегистрированные легковые автомобили, мотоциклы и мотоколяски;

- категории граждан, которые подвергаются влиянию радиации в результате чернобыльской катастрофы, на основании Закона Российской Федерации "О социальной защите граждан, подвергшихся влиянию радиации в результате катастрофы на Чернобыльской АЭС", на которых в соответствии с действующим законодательством зарегистрированы легковые автомобили, мотоциклы и мотоколяски;

- граждане, которые подверглись радиационному влиянию в результате ядерных испытаний на Семипалатинском полигоне, на которых в соответствии с действующим законодательством зарегистрированы легковые автомобили, мотоциклы и мотоколяски;

- граждане, которые принимали в составе подразделений особенного риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах, на которых в соответствии с действующим законодательством зарегистрированы легковые автомобили, мотоциклы и мотоколяски;

- религиозные организации - в отношении водных транспортных средств, специально предназначенных с целью осуществления религиозных как обрядов, так и церемоний и (или) культурно-просветительской работы.

Налогоплательщики, которые являются организациями, исчисляют как сумму налога, так и сумму авансового платежа по налогу самостоятельно.

Тем самым сумма налога, которая подлежит уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основе сведений, которые представляются в налоговые органы органами, реализовывающими государственную регистрацию транспортных средств на территории Российской Федерации.

Сумма налога, которая подлежит уплате в бюджет по результатам налогового периода, исчисляется в отношении любого транспортного средства как произведение соответствующей как налоговой базы, так и налоговой ставки, если другое не предусмотрено настоящей статьей.

Сумма налога, которая подлежит уплате в бюджет налогоплательщиками, являющимися организациями, устанавливается как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, которые подлежат уплате на протяжении всего налогового периода.[15]

Отметим, что налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечению любого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы, так и налоговой ставки.

Так, в случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации на протяжении налогового (отчетного) периода исчисление суммы налога осуществляется с учетом коэффициента, назначаемого как отношение количества полных месяцев, на протяжении которых это транспортное средство было зарегистрировано на налогоплательщика, к количеству календарных месяцев в налоговом периоде.[16] Наряду с этим месяц регистрации транспортного средства, и месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае, как регистрации, так и снятия с регистрации транспортного средства на протяжении одного календарного месяца указанный месяц принимается как один полный месяц.

Документы, подтверждающие право не платить транспортный налог, представлены в таблице 1 приложения 2 курсовой работы.

Органы, реализовывающие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту собственного нахождения о транспортных средствах, которые зарегистрированы либо сняты с регистрации в данных органах, а также о лицах, на которых зарегистрированы транспортные средства, на протяжении 10 дней после их регистрации либо снятия с регистрации.

Органы, реализовывающие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту собственного нахождения сведения о транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, которые произошли за предыдущий календарный год.[17]

Тем самым сведения представляются органами, реализовывающими государственную регистрацию транспортных средств, согласно формам, которые утверждаются федеральным органом исполнительной власти, уполномоченным как по контролю, так и по надзору в области налогов и сборов.

Законодательный (представительный) орган субъекта Российской Федерации при определении налога вправе предусмотреть для некоторых категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу на протяжении налогового периода.

Так, в соответствии с федеральным законодательством, транспортный налог не взимается со следующих видов транспортных средств: 1. Легковые автомобили с ручным управлением для инвалидов, и обычные автомобили c двигателем мощностью не менее 100 л.с., полученные посредством органов социальной защиты населения; 2. Автомобили Минобороны России, органов внутренних дел Российской Федерации, Государственной противопожарной службы МЧС России, учреждений и органов уголовно-исполнительной системы и органов по контролю за оборотом наркотических средств и психотропных веществ; 3. Транспортные средства, которые находятся в розыске.[18]

Форма налогового расчета по авансовым платежам по налогу регламентируется Министерством финансов Российской Федерации.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, который следует за истекшим налоговым периодом.

Так, налоговые расчеты по авансовым платежам по налогу представляются налогоплательщиками на протяжении налогового периода не позднее последнего числа месяца, который следует за истекшим отчетным периодом.

Таким образом, крупнейшие налогоплательщики представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. При этом налоговая декларация может быть представлена в электронном виде согласно порядку представления налоговой декларации в электронном виде по телекоммуникационным каналам связи. Так, налогоплательщик как заполняет, так и включает в собственную декларацию лишь те листы, которые ему нужны.

2. Взимание и специфики расчета, уплаты транспортного налога

2.1 Специфики взимания транспортного налога с физических лиц

Как уже выше говорилось, плательщиками транспортного налога признаются не только юридические, но и физические лица, на которых согласно законодательству Российской Федерации зарегистрированы транспортные средства, которые выступают объектом налогообложения.

Тем самым государственная регистрация автомототранспортных средств, а также иных видов самоходной техники, которая принадлежит физическим лицам, реализовывается на основании постановления Правительства Российской Федерации от 12.08.94 г. N 938 «О государственной регистрации автомототранспортных средств и иных видов самоходной техники на территории РФ», в соответствии с которым собственники транспортных средств или лица, от имени собственников которые владеют, пользуются либо распоряжаются на законных основах транспортными средствами, обязаны в определенном порядке зарегистрировать их либо изменить регистрационные данные в государственной инспекции либо органах Государственного технического надзора на протяжении всего срока действия регистрационного знака «Транзит» либо на протяжении 5 суток после приобретения, таможенного оформления, снятия с учета транспортных средств, замены номерных агрегатов либо появления обстоятельств, которые требовали изменения регистрационных данных.[19] Таким образом, регистрация автомототранспортных средств физических лиц - собственников транспортных средств реализовывается в Государственной инспекции безопасности дорожного движения по Правилам регистрация автомототранспортных средств и прицепов к ним, которые утверждены приказом МВД России от 27.01.03 г. N 59.

Отметим, что по транспортным средствам, которые зарегистрированы на физических лиц, приобретены и переданы ими на основе доверенности на право как владения, так и распоряжения транспортным средством, налогоплательщиком выступает лицо, которое указано в данной доверенности. Тем самым физические лица, на которых зарегистрированы перечисленные выше транспортные средства, уведомляют налоговый орган по месту собственного жительства о передаче на основе доверенности перечисленных транспортных средств. [20]

Тем не менее, передавая транспортное средство по доверенности, необходимо иметь в виду, что в соответствии со статьей 186 Гражданского кодекса РФ период действия доверенности не может превосходить трех лет. В результате отсутствия указания в доверенности о периоде ее действия доверенность функционирует на протяжении года со дня ее совершения. Так, после истечения срока действия доверенности на право как владения, так и распоряжения транспортным средством обязанность по уплате транспортного налога возлагается на лицо, на которое зарегистрировано транспортное средство.

Отметим, что п. 2 статьи 358 главы 28 «Транспортный налог» Налогового кодекса Российской Федерации предусмотрен целый перечень транспортных средств, которые не являются объектом обложения транспортным налогом. Таким образом, не являются объектом обложения транспортным налогом автомобили легковые, специально оборудованные с целью применения инвалидами, и автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), которые приобретены посредством органов социальной защиты населения в определенном законом порядке. [21]

На основании ст.30 Федерального закона от 24.11.95 г. N 181-ФЗ (в ред. от 23.10.03 г. N 132-ФЗ) "О социальной защите инвалидов в Российской Федерации», право на обеспечение автотранспортным средством располагают инвалиды, которые имеют соответствующие медицинские показания. С целью непризнания автомобиля легкового объектом обложения транспортным налогом налогоплательщик представляет в налоговый орган документы, которые подтверждают факт получения (приобретения) указанного легкового автомобиля посредством органов социальной защиты населения.

На основании Инструкции о порядке продажи инвалидам легковых автомобилей, которая утверждена постановлением Совета Министров РФ от 22.02.93 г. N 156, и письмом Минсоцзащиты России и Минфина России от 23.03.93 г. N 1-707-18, 28 в результате наличия у инвалида соответствующих медицинских показаний на предоставление специальными транспортными средствами и отсутствии противопоказаний, которые препятствуют доступу к управлению ими, имеется вероятность покупки автомобиля как с ручным, так и с обычным управлением с зачетом стоимости специально модифицированных автомобилей. Разрешения на приобретение инвалидами легковых автомобилей, с зачетом стоимости полагающихся бесплатно автомобиля с ручным управлением либо мотоколяски выдаются министерствами социальной защиты населения республик в составе Российской Федерации, комитетами, департаментами, главными управлениями, управлениями и отделами социальной защиты населения краев, областей, автономных образований, согласно заявлениям инвалидов.

Следовательно, легковые автомобили, которые приобретены инвалидами посредством своих средств и переоборудованные ими с целью применения на основании медицинских показаний, не подлежат обложению транспортным налогом в результате наличия назначенного разрешения органов социальной защиты населения и документов, который подтверждает факт возмещения этими органами расходов в размере фактической стоимости приобретенного автомобиля, однако не выше стоимости полагающегося бесплатно автомобиля.

Органы, которые реализовывают государственную регистрацию транспортных средств, в соответствии с пп.4 и 5 ст.362 Налогового кодекса РФ обязаны сообщать в налоговые органы по месту собственного расположения сведения о транспортных средствах, и о лицах, на которых зарегистрированы транспортные средства. На основе полученных из органов Госавтоинспекции МВД России сведений налоговые органы исчисляют физическим лицам, на которых зарегистрированы транспортные средства, сумму налога, которая подлежит уплате в бюджет, и ориентируют налогоплательщикам налоговые уведомления на уплату налога. [22]

Так, налоговое уведомление на уплату транспортного налога, физическое лицо уплачивает налог в сроки, определенные законом соответствующего субъекта Российской Федерации, а также указаны в налоговом уведомлении. Тем самым Налоговым кодексом РФ налоговым периодом по транспортному налогу признается календарный год, для транспортного средства, регистрация и (или) снятие с регистрации которого происходят на протяжении налогового периода, исчисление суммы налога осуществляется с учетом коэффициента, назначаемого как отношение количества полных месяцев, на протяжении которых это транспортное средство было зарегистрировано на налогоплательщика, к количеству календарных месяцев в налоговом периоде. Вместе с тем месяц регистрации транспортного средства, и месяц снятия его с регистрации принимаются за полный месяц. Однако в случае, как регистрации, так и снятия с регистрации транспортного средства на протяжении одного календарного месяца указанный месяц принимается как один полный месяц.

Таким образом, в случае если физическое лицо передало транспортное средство по договору купли-продажи после уплаты транспортного налога, однако до окончания налогового периода, с целью перерасчета налога, а также возврата излишне уплаченной суммы налога ему нужно обратиться с соответствующим заявлением в налоговый орган по месту бывшей регистрации транспортного средства, при этом предоставив документы, подтверждающие факт перехода права собственности на транспортное средство.

2.2 Особенности расчета и уплаты транспортного налога

Прежде всего, отметим, что транспортный налог рассчитывают отдельно по любому автомобилю. Организации сами назначают сумму транспортного налога. При этом физическим лицам рассчитывать налог не надо: требование об уплате транспортного налога им пришлет инспекция. С целью расчета суммы транспортного налога, которую необходимо заплатить в бюджет, умножить налоговую базу на ставку налога. В случае если транспортное средство принадлежит меньше года, тогда налог платится, лишь за данные месяцы. С целью чтобы рассчитать транспортный налог за несколько месяцев, необходимо определить коэффициент:[23]

Число полных месяцев, на протяжении которых автомобиль зарегистрирован на фирму: 12 месяцев = Поправочный коэффициент

Таким образом, сумму налога рассчитывают: налоговую базу умножают на налоговую ставку и на поправочный коэффициент. На основании этого месяц регистрации транспортного средства, и месяц снятия транспортного средства с регистрации принимаются за полный месяц. В случае регистрации и снятия с регистрации транспортного средства на протяжении одного календарного месяца данный месяц принимается как один полный месяц.

По истечении любого отчетного периода (I квартала, II квартала и III квартала) организации уплачивают авансовые платежи по транспортному налогу. Их рассчитывают так: общую сумму транспортного налога (произведение налоговой базы и налоговой ставки с учетом поправочного коэффициента) делят на 4.

А по результатам налогового периода (года) в бюджет перечисляют разницу между годовой суммой налога и суммой авансовых платежей, перечисленных на протяжении года.

Отметим, что региональные власти могут освободить некоторые категории фирм от уплаты авансовых платежей по транспортному налогу. В данном случае «освобожденцы» должны будут перечислять налог лишь по результатам года.

Приведем пример.

У организации имелось транспортное средство, которое было приобретено, поставлено на учет и введено в эксплуатацию в апреле отчетного года. В декабре данное транспортное средство было снято с учета и продано. Мощность двигателя автомашины составляет 300 л.с., ставка налога — 20 руб./л.с. Июнь и декабрь принимаются за полные месяцы, следовательно, данное автотранспортное средство находилось в собственности и эксплуатации 9 месяцев. Транспортный налог будет уплачиваться за 3 квартал и за год. Сумма налога, уплачиваемая за 2 квартал, составит: 300 л.с. х 20 руб. /3 = 2 000 руб. За третий квартал будет уплачена аналогичная сумма. За налоговый период организация должна уплатить: 300 л.с. х 20 руб. х 9/12 — 4 000 руб. = 500 руб.

На практике появляются ситуации, когда организации-налогоплательщики не ведают, к какой категории транспортных средств отнести то либо иное транспортное средство, к примеру, автопогрузчик, грейдер и т.п. На основании этого, они просто не уплачивают налог либо же пускаются в продолжительные объяснения с налоговыми органами и в итоге задерживают уплату налога, а также получают штрафные санкции. В данной ситуации необходимо исходить не из собственных представлений, а также толкований терминов либо из того, какое навесное оборудование на транспортном средстве имеется, а из того, как данное транспортное средство зарегистрировано в органах ГИБДД. В случае если оно зарегистрировано в качестве «автомобиля», тогда и как объект налогообложения оно будет автомобилем, если в качестве «катера», то и налог надо будет оплачивать с катера, а не с моторной лодки. [24]

Не стоит забывать и о том, что уплата транспортного налога во многом связана с присутствием регистрации транспортного средства. В случае если у организации-налогоплательщика есть транспортное средство, однако оно не было зарегистрировано в определенном порядке, тогда транспортный налог не оплачивается.

Тем самым транспортный налог, несмотря на собственную простоту в установлении налоговой базы, располагает и некоторыми особенностями. В соответствии с п. 2 ст. 358 НК РФ не включаются в расчет налоговой базы по транспортному налогу пассажирские и грузовые морские, речные и воздушные суда, которые находятся в собственности организаций, главным видом деятельности которых выступает реализация транспортных перевозок, как пассажирских, так и грузовых. Наряду с этим законодатель не делает исключения для формы собственности, в которой находится предприятие, а под термином «собственность» постигается как оперативное управление, так и хозяйственное ведение.[25]

Но существует категория транспортных средств, на которые транспортный налог начисляться не будет. К ним относятся как незарегистрированные, так и не эксплуатируемые в качестве транспортных средств, а применяемые в производственных либо бытовых целях транспортные средства, несмотря на то, что они смонтированы на шасси автомобилей либо гусеничной техники. Это могут быть передвижные компрессоры, передвижные мастерские, полевые кухни и т.д. А именно те транспортные средства, которые не имеют двигателя, а также не могут самостоятельно передвигаться.

ЗАКЛЮЧЕНИЕ

В заключении стоит выделить то, что транспортный налог был введен в действие 1 января 2003 года, при этом он взимается с владельцев зарегистрированных транспортных средств в местный бюджет, потому как относится к региональным налогам. Вместе с тем величина транспортного налога, а также порядок и сроки его уплаты, формы отчетности, и налоговые льготы определяют органы исполнительной власти субъектов Российской Федерации, но объект налогообложения, порядок установления налоговой базы, налоговый период, порядок исчисления налога, а также пределы налоговых ставок устанавливаются законодательством РФ.

Отметим, что налогоплательщиками налога признаются лица, на которых согласно законодательству Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения на основании статьи 358 Налогового Кодекса РФ.

Итак, объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и иные самоходные машины, и механизмы, как на пневматическом, так и на гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные и иные водные и воздушные транспортные средства, которые зарегистрированы в определенном порядке на основании законодательства РФ.

Тем не менее, налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков, которые выступают предприятиями, признаются первый квартал, второй квартал, третий квартал.

Налоговые ставки определяются законами субъектов РФ соответственно в зависимости как от мощности двигателя, тяги реактивного двигателя либо валовой вместимости транспортных средств, так и от категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства либо на единицу транспортного средства. Допускается определение дифференцированных налоговых ставок в отношении любой категории транспортных средств, и с учетом срока, полезного применения транспортных средств.

Налогоплательщики, выступающие предприятиями, по истечении налогового времени представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.

Так, форма налоговой декларации по налогу утверждается Министерством финансов РФ. Налогоплательщики, которые выступают организациями и уплачивают на протяжении налогового периода авансовые платежи по налогу, по истечении любого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу.

Наряду с этим регистрация транспортных средств реализовывается подразделениями Госавтоинспекции с целью предоставления их государственного учета.

Так, к регистрационным документам относятся свидетельства о регистрации транспортных средств либо технические паспорта транспортных средств.

Вместе с тем о совершенной регистрации транспортного средства делается отметка в паспорте транспортного средства в определенном порядке.

На основании этого данные показанные в паспорте транспортного средства нужны с целью заполнения декларации и установления налоговой базы.

Итак, в конечном счете, можно отметить, что транспортный налог выступает простым налогом для налогообложения. Ставки налога фиксированы, объекты – определены, а налоговая база устанавливается четко. Базовая ставка транспортного налога для автотранспортных средств уменьшена в два раза.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

2. Аксенов С. Налоги и налогообложение. Курск: РФЭИ; 2010. — 356 С.

3. Александров И.М. Налоги и налогообложение. 10-е изд., перераб. и доп. - М.: 2009 - 228 С.

4. Евстигнеев Е.Н. Налоги и налогообложение. - 5-е изд. - М.: 2008 - 304 С.

5. Зрелов А.П. Налоги и налогообложение. Конспект лекций. - 5-е изд., испр. и доп. - М.: 2010. — 147 С.

6. Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. — 310 С.

7. Пансков В.Г. Налоги и налогообложение в Российской Федерации. - 7-е изд., перераб. и доп. - М.: МЦФЭР, 2006. — 592 С.

8. Рыманов А.Ю. Налоги и налогообложение. - 2-е изд. - М.: 2009. — 331 С.

9. Скворцов О.В., Скворцова Н.О. Налоги и налогообложение. - М.: Академия, 2003. — 240 С.

10. Тарасова В.Ф, Семыкина Л.Н, Сапрыкина Т.В. Налоги и налогообложение. - 3-е изд., перераб. - М.: 2007. — 320 С.

Приложение 1

Рисунок – Модель транспортного налога*

*Рисунок выполнен на основании источника 5

Приложение 2

Таблица 1 - Документы, которые подтверждают право не платить транспортный налог*

|

Транспортное средство |

Документ |

|

Весельные лодки, моторные лодки с двигателем мощностью не более 5 л. с. |

Паспорт самоходной машины и других видов техники |

|

Промысловые морские и речные суда |

Паспорт транспортного средства |

|

Суда, которые принадлежат организациям, осуществляющим пассажирские и грузовые перевозки |

Паспорт транспортного средства, учредительные документы фирмы |

|

Тракторы, самоходные комбайны и специальные машины, которые зарегистрированы на сельскохозяйственных товаропроизводителей |

Паспорт самоходной машины и других видов техники, учредительные документы фирмы |

|

Транспорт, который принадлежит федеральным органам исполнительной власти, где законодательно предусмотрена военная служба |

Паспорт транспортного средства и договор, на основании которого машина передана в оперативное правление или хозяйственное ведение организации |

|

Транспортные средства, которые находятся в розыске |

Справка из ГИБДД |

|

Самолеты и вертолеты санитарной авиации и медицинской службы |

Паспорт транспортного средства |

|

Транспорт, зарегистрированный в Российском международном реестре судов |

Паспорт транспортного средства, выписка из реестра |

* Таблица выполнена на основании источника 8

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. — 234 С. ↑

-

Тарасова В.Ф, Семыкина Л.Н, Сапрыкина Т.В. Налоги и налогообложение. - 3-е изд., перераб. - М.: 2007. —164 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Рыманов А.Ю. Налоги и налогообложение. - 2-е изд. - М.: 2009. — 160 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Зрелов А.П. Налоги и налогообложение. Конспект лекций. - 5-е изд., испр. и доп. - М.: 2010. — 129 С. ↑

-

Скворцов О.В., Скворцова Н.О. Налоги и налогообложение. - М.: Академия, 2003. — 174 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е.Н. Налоги и налогообложение. - 5-е изд. - М.: 2008 – 224-225 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Аксенов С. Налоги и налогообложение. Курск: РФЭИ; 2010. — 309 С. ↑

-

Пансков В.Г. Налоги и налогообложение в Российской Федерации. - 7-е изд., перераб. и доп. - М.: МЦФЭР, 2006. — 478 С. ↑

-

Александров И.М. Налоги и налогообложение. 10-е изд., перераб. и доп. - М.: 2009 - 117 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. — 239 С. ↑

-

Пансков В.Г. Налоги и налогообложение в Российской Федерации. - 7-е изд., перераб. и доп. - М.: МЦФЭР, 2006. — 480 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е.Н. Налоги и налогообложение. - 5-е изд. - М.: 2008 - 225 С. ↑

-

Рыманов А.Ю. Налоги и налогообложение. - 2-е изд. - М.: 2009. — 163 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

- Проблемы профессиональных стрессов. (Профессиональное выгорание)

- Организационный стресс в условиях внедрения инноваций (Теоретические аспекты изучения стресса)

- Невербальные проявления эмоциональных состояний человека (Невербальная коммуникация в ПР)

- Понятие и виды ценных бумаг (перспективы его развития)

- Нотариат, его роль в защите гражданских прав и охраняемых законом интересов

- Влияние целенаправленной внеклассной работы на духовно-нравственное развитие школьников

- "Виды налогов. Классификация налогов. Налоговая система. Налоговая политика"

- Субъекты предпринимательского права (Руководство хозяйственной деятельностью)

- Муниципальные предприятия.(Понятие приватизации муниципального и городского имущества)

- Ценные бумаги (Понятие и свойства ценных бумаг)

- Классификация стратегий в управлении персоналом

- Понятие и виды наследования (Основные понятия)