Управление финансами и пути его совершенствования в РФ (Сущность финансов РФ)

Содержание:

ВВЕДЕНИЕ

В функционировании государства финансовые органы занимают важнейшее место. Они обеспечивают разработку для его развития экономических программ. Надежная финансовая система - стержень в развитии и успешном функционировании рыночной экономики, она является необходимой предпосылкой стабильности и роста в целом экономики. Эта система представляет собой основу, распределяющую и мобилизующую сбережения общества и облегчающую повседневные его операции. Финансовая система существенное воздействие оказывает на рост национального дохода и валового внутреннего, на развитие отраслей народного хозяйства и предприятий и материальное положение различных слоев населения.

Финансовая система РФ — совокупность различных сфер финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

Объектом исследования данной курсовой работы являются финансы РФ.

Предметом исследования данной курсовой работы является процесс управления финансами в МУП «Управляющая компания ЖКХ».

Изучение проблемы управления финансами носит фрагментарный характер. Среди ученых и практиков, занимающихся данной проблематикой, следует отметить Ананенко С.А., Бабича A.M., Бараховского А.С., Лаврова А.М., Климанова В.В., Курляндскую Г.В., Максимову Н.С., Пронину Л.И., Родионову В.М., Сабанти Б.М., Сидоренко В.В., Старовойтова В.Г., Карчевскую С.А., Христенко В.Б., Чернявского А.В. и других.

Целью данной курсовой работы является исследование опыта и выявление проблем в управлении финансами РФ, а также разработка путей его совершенствования.

Достижение поставленной цели обуславливает решение следующих задач:

- определение сущности финансов РФ,

- изучение основ управления финансами в Российской Федерации,

- проведение анализа управления финансами,

- разработка предложений по совершенствованию управления финансами.

При проведении данного исследования были использованы следующие приемы и методы:

- сравнительный анализ;

- метод группировки и статистической обработки информации;

- метод прогнозирования.

С целью написания данной курсовой работы использованы теоретическая база учебных пособий и учебников, статистические данные и законодательная база нормативно-правовых документов.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСАМИ РФ

1.1 Сущность финансов РФ

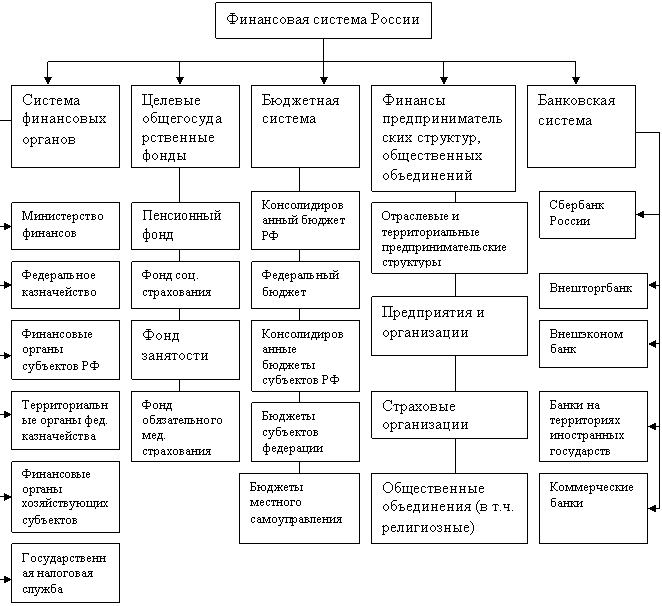

Управление финансами в Российской Федерации, прежде всего, осуществляют высшие законодательные органы власти. Это Федеральное Собрание и его две палаты — Государственная Дума и Совет Федерации. Такое управление имеет место при рассмотрении и утверждении федерального бюджета России и утверждении отчета о его исполнении (рис.1)[1].

Федеральное Собрание рассматривает также законы о налогах, сборах и обязательных платежах. Кроме того, оно устанавливает предельный размер государственного внутреннего и внешнего долга.

Важнейшим органом, осуществляющим управление финансами РФ, выступает Министерство финансов России и его органы на местах[2].

Основными задачами Министерства финансов РФ являются:

- составление проекта и исполнение федерального бюджета;

- разработка и реализация стратегических направлений единой государственной финансовой политики;

- концентрация на приоритетных направлениях социально-экономического развития РФ финансовых ресурсов;

- обеспечение устойчивости государственных финансов и активного их воздействия на социально-экономическое развитие страны, на осуществление мер по развитию финансового рынка[3];

- совершенствование методов бюджетного планирования, финансирования и отчетности;

- разработка предложений по привлечению иностранных кредитов в экономику страны;

- осуществление финансового контроля за целевым и рациональным расходованием бюджетных средств и средств государственных (федеральных) внебюджетных фондов[4].

Рис. 1. Финансовая система РФ

В целом для финансовой системы имеют решающее значение следующие функции: организация, планирование, контроль, стимулирование:

- функция организации включает бюджетную классификацию, бюджетное устройство, предполагает необходимость исполнения и утверждения бюджета, определения порядка составления, разграничение полномочий исполнительных и законодательных органов власти в бюджетном процессе, выбор кредитных уполномоченных организаций, определения обязанностей и прав функциональных подразделений финансовых органов. Процесс контроля финансовых ресурсов и бюджетных потоков государства и организационного построения внутренней системы регулирования связан с этой функцией[5].

- функция планирования подразумевает формулирование целей и выбор способов их достижения на основании разграничения предметов ведения и полномочий между Федерацией, органами местного самоуправления и субъектами Федерации[6]. Обычно к функции планирования относят и распределение во временном аспекте ограниченного объема финансовых ресурсов исходя из целей и приоритетов развития, их перераспределение между бюджетами органов местного самоуправления и субъектов Федерации и федеральным бюджетом. Эта функция реализуется через составление бюджетов на перспективу и соответствующий финансовый год, порядка налогообложения, балансов финансовых ресурсов и т.п[7].

- функция контроля означает содействие реализации поставленных целей. Относится к ним выработка нормативов и норм, являющихся критерием оценки результатов, эталоном, сравнение с установленными критериями и поставленными целями достижений, обеспечение внесения в факторы и условия финансовой деятельности необходимых изменений.

- функция стимулирования основана на деятельности, направленной на реализацию целей. За счет этой функции интерпретируются факторы, которые влияют на финансовую деятельность и учитывают ее потребность в денежных средствах. Решающими являются факторы, которые определяют поведение служащих при принятии ими решений по стратегическим и тактическим аспектам финансов[8].

1.2 Основы управления финансами в Российской Федерации.

Управления финансами в Российской Федерации происходит на двух уровнях одновременно, которые отделить друг от друга можно лишь теоретически:

- управление финансами - денежными потоками;

- управление человеческим поведением – людьми[9].

С целью регулирования доходов населения и финансово-хозяйственной деятельности субъектов хозяйствования, управления государственными финансами субъекты власти используют финансово-правовые акты, представляющие собой результат правотворчества местного самоуправления и органов государственной власти по входящим в их компетенцию вопросам финансовой деятельности, и содержат по рассматриваемому вопросу соответствующие правовые нормы[10].

Финансово-правовые акты, используемые в ходе управления финансами, весьма многообразны и классифицируются по разным признакам. Эти акты подразделяются[11]:

- по уровню власти — на правовые акты органов местного самоуправления и органов государственной власти;

- по юридической силе на подзаконные акты и законы;

- по степени регулирования звеньев и сфер финансовой системы — на финансово-правовые акты, применяемые для управления в каждой сфере финансовой системы финансовыми отношениями (Бюджетный кодекс РФ, Конституция РФ, Налоговый кодекс РФ), и регулирующие в отдельном звене финансовой системы или сфере финансовые отношения правовые акты.

Основным законом, закладывающим основы управления в нашей стране финансами, является Конституция РФ, в которой определяются государственное федеративное устройство, что обусловливает выделение трех самостоятельных уровней в составе налоговой и бюджетной систем Российской Федерации и влияет на принципы их построения[12].

Непосредственно регулирующие финансовые отношения нормы содержатся также в ст. 8 Конституции РФ, закрепляющей принцип единства экономической системы Российской Федерации; право частной собственности -в ст. 35; ст. 71-73 определяют предметы ведения РФ и ее субъектов, и в сфере финансовых отношений в том числе. В Конституции РФ устанавливаются правовые основы деятельности органов законодательной власти, Президента РФ, местного самоуправления и органов исполнительной власти в бюджетном процессе[13].

Нормами Бюджетного кодекса РФ регулируются финансовые отношения, которые возникают в процессе формирования доходов бюджетов всех ее уровней, функционирования бюджетной системы РФ и бюджетов внебюджетных государственных фондов и расходования их средств, при реализации межбюджетных отношения, осуществления на территории РФ бюджетного процесса и применения к нарушителям бюджетного законодательства РФ мер ответственности.

Нормами Налогового кодекса РФ регулируются отношения по взиманию, установлению на территории РФ сборов и налогов, отношения в области ответственности за совершение налоговых правонарушений и налогового контроля[14].

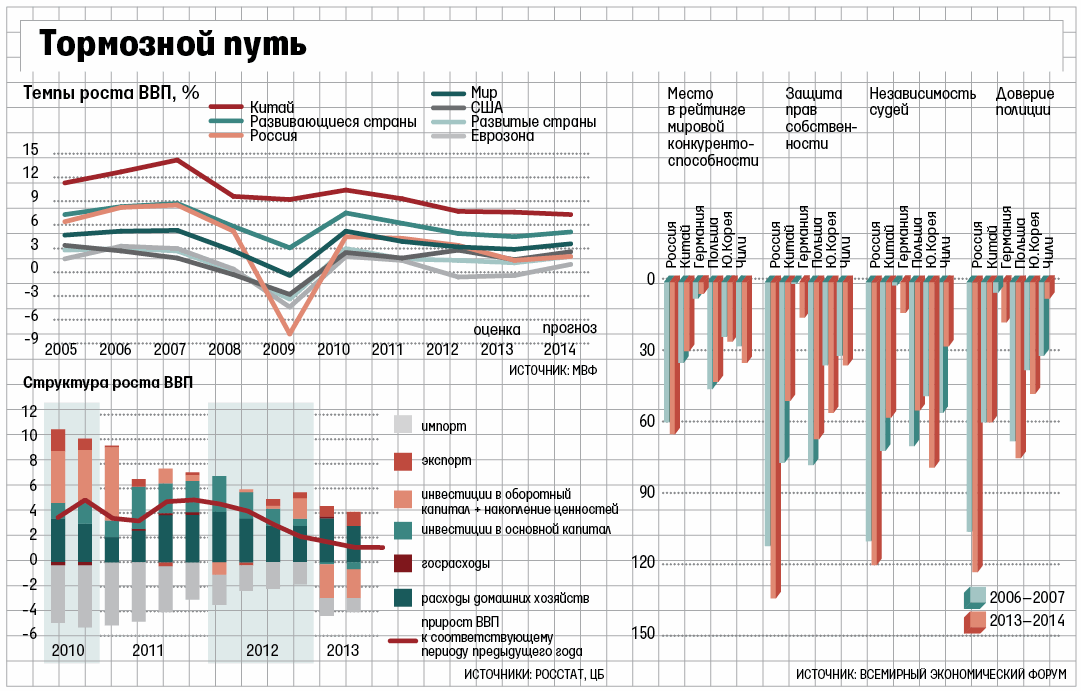

В 2013 г. рост российской экономики почти остановился. Замедление, начавшееся в середине 2012 г., перешло в резкое торможение. Министерство экономического развития РФ торопило с принятием стимулирующих мер, пугая угрозой технической рецессии, которая и произошла: в III квартале ВВП с сезонной корректировкой сократился на 0,2% (формально рецессию диагностируют при спаде в течение двух кварталов подряд)[15].

Рис.2. Темпы роста ВВП на российском и мировом уровне[16]

В сравнении с 11 месяцами прошлого года, по оценке Минэкономразвития, экономика выросла всего на 1,3%[17].

К концу года было официально признано: стагнация вызвана не только внешними факторами. Ускорение экономик развитых стран во втором полугодии никак не повлияло на динамику российской экономики.

Инвесторы рассчитывали на восстановление докризисных темпов в 6-7% к 2010-2011 гг. Но вскоре были вынуждены признать: докризисного максимума достигнет не рост экономики, а загруженность мощностей из-за низкого качества инвестиций, что ограничит рост 3-4% в год.

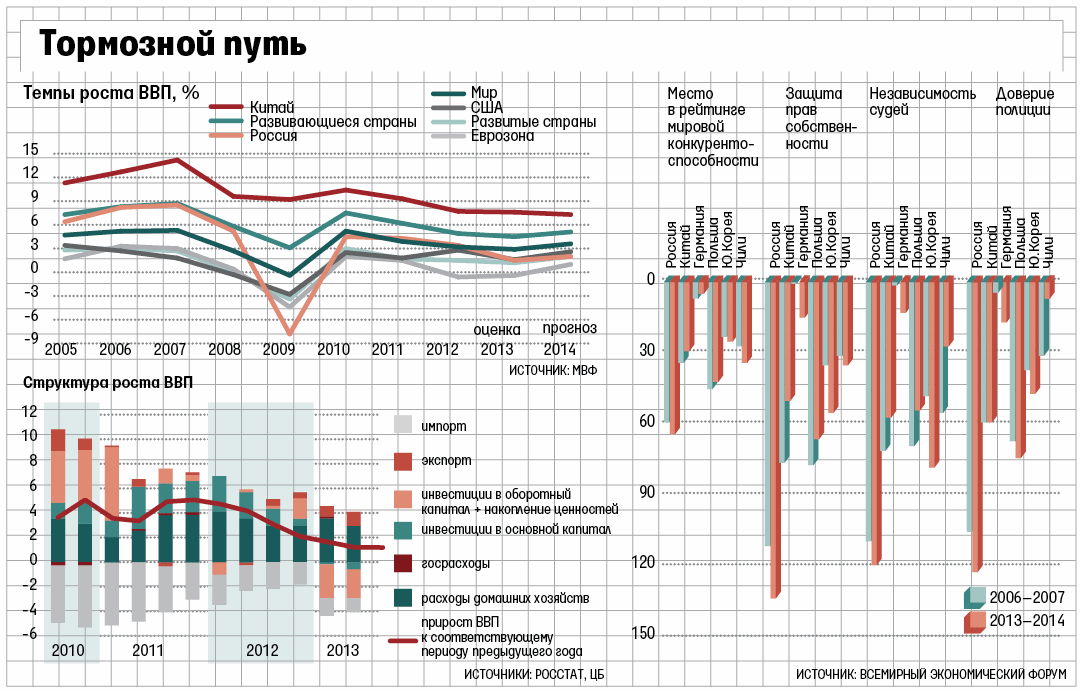

Рис. 3. Структура роста ВВП[18]

К 2013 г. стало очевидно, что рост сдерживают не только ограничения по капиталу, но и демография: безработица снизилась до исторического минимума, а ожидаемое сокращение экономически активного населения на 3% в ближайшие три года ограничит потенциальные темпы роста выпуска 1,5-2% в год[19].

Единственным источником роста экономики остается частное потребление, поддерживаемое повышением зарплат бюджетников и кредитованием. Но в 2014 г. темпы роста потребления замедлятся. В 2013 г. бюджетные секторы обеспечили половину из 6%-ого прироста зарплат в экономике в реальном выражении, посчитали в Центре развития ВШЭ, на 2014 г. такого сильного (10-11% в реальном выражении) роста зарплат бюджетников не запланировано (3%,по прогнозу Минэкономразвития)[20].

Темпы роста розничного кредитования, хотя и замедлились до двухлетнего минимума - 31% на 1 октября, - беспокоят ЦБ, обещающий дополнительные меры по сокращению этого роста до приемлемых 20-25% в год. Причина — высокая закредитованность населения и темпы роста просрочки, которые в этом году впервые превысили собственно рост кредитования. Замедление роста доходов в 2014 г. обострит эту проблему[21].

Став жертвой чрезмерно оптимистичного прогноза - бюджет на 2013 г. верстался исходя из роста экономики на 3,7%, - Минфин столкнулся с недополучением доходов, направив на «затыкание дыр» все подлежавшие к зачислению в резервный фонд нефтегазовые доходы - 900 млрд руб. Еще около 1 трлн руб. недополучили регионы: поступления налога на прибыль вместо планового роста на 12-15% упали на 15%. При этом в отличие от кризиса 2008-2009 гг. у регионов появились дополнительные обязательства по расходам.

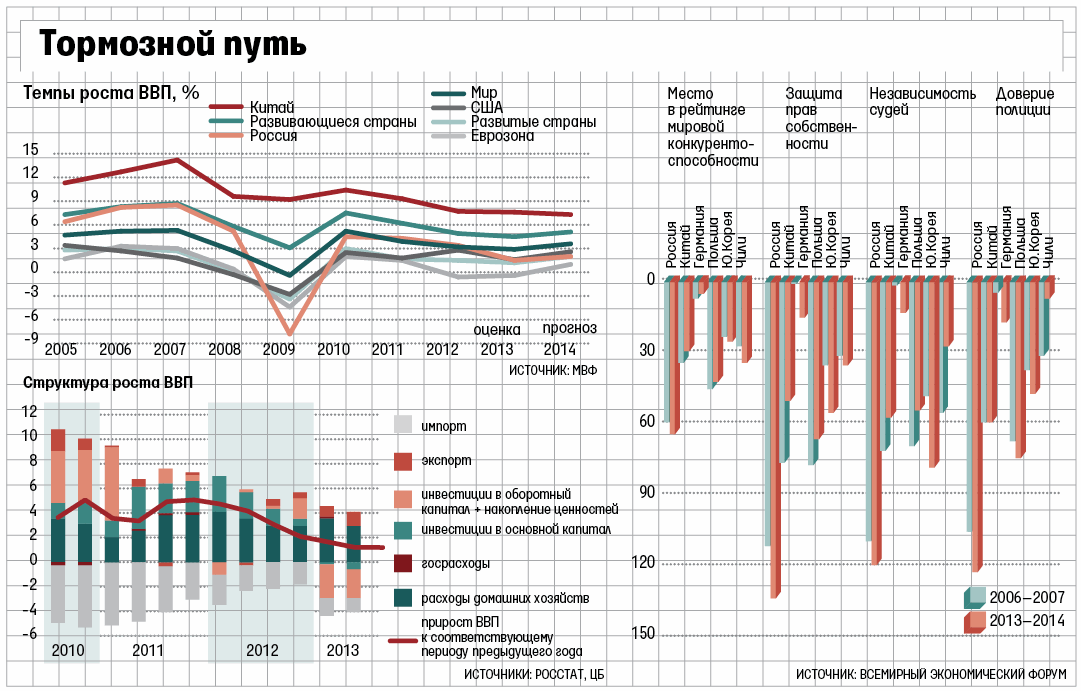

Интересно рассмотреть данные Всемирного экономического форума[22], показывающие сравнение России с другими ведущими экономиками мира в зависимости от неэкономических факторов, таких как индикаторов доверия населения к полиции, защиты прав собственности и независимости судей. По сути, эксперты анализируют в сравнительном аспекте зависимость между конкурентоспособностью экономики страны в целом от состояния развития гражданских институтов общества. В приведенной диаграмме наглядно видно, что такая зависимость напрямую прослеживается.

В этом году в пенсионную систему внесены две существенные правки: участие в накопительной части стало необязательным (предоставлен выбор между ставками накопительного взноса — 6% либо 0%)[23], а взносы в накопительную систему заморожены вплоть до завершения процедуры проверки устойчивости НПФ и их акционирования (формально только на 2014 г.).

Рис. 4. Конкурентные показатели РФ на фоне мировых лидеров[24]

Россия имеет огромные возможности, но реализовать их можно лишь после серьезных реформ, лежащих в правовой и политической плоскости. Кроме того необходимо создать систему, которая позволит эти реформы довести до конца.

2. АНАЛИЗ УПРАВЛЕНИЯ ФИНАНСАМИ

2.1 Характеристика МУП «Управляющая компания ЖКХ»

Муниципальное унитарное предприятие «Управляющая компания жилищно-коммунального хозяйства» Ленинского муниципального района Московской области является одним из крупных хозяйственных субъектов Ленинского муниципального района, основная цель которого - управление жилищным фондом различных форм собственности Ленинского муниципального района, обеспечение эксплуатации жилищного фонда и организация качественного предоставления жилищно-коммунальных услуг населению и сохранности жилищного фонда.

Для достижения целей МУП «Управляющая компания ЖКХ» осуществляет на территории поселений Ленинского муниципального района:

- Предоставление населению жилищно-коммунальных услуг путем заключения договоров с поставщиками услуг.

- Планирование и выполнение работ и услуг по содержанию и техническому обслуживанию, ремонту общего имущества многоквартирных домов.

- Контроль качества предоставляемых услуг и проведение перерасчетов в случае недопоставки той или иной услуги, в соответствие с Правилами предоставления коммунальных услуг гражданам, утвержденных Постановлением правительства от 23.05.2006 №307 «О порядке предоставления коммунальных услуг гражданам».

- Планирование и проведение капитального ремонта общего имущества многоквартирных жилых домов за счет средств собственников жилых помещений и бюджетных средств.

- Работа по начислению и сбору оплаты за жилищно-коммунальные услуги населению.

- Ведение интегральной базы данных по лицевым счетам, работа с должниками.

- Документальное оформление регистрационного учета граждан.

- Прием населения, оказание юридической помощи по жилищным вопросам.

- Обслуживание объектов благоустройства и озеленения в поселениях на основании проведенных конкурсов.

В состав предприятия входят 20 структурных подразделений, в том числе: 15 – службы эксплуатации жилищного фонда; благоустройство и озеленение, аварийно-диспетчерская служба, централизованный участок контрольно-измерительных приборов и автоматики, служба общестроительных работ, автоколонна.

В целях организации качественного предоставления жилищно-коммунальных услуг населению отделом эксплуатации и жилищно-технического контроля МУП «УК ЖКХ» проводится работа по контролю качества предоставления жилищно-коммунальных услуг поставщиками услуг собственникам и нанимателям жилых помещений многоквартирных домов. По результатам проверок составляются акты проверки технического и санитарного состояния жилых домов и придомовой территории, качества обеспечения коммунальными услугами. На основании составленных актов производится перерасчет услуг собственникам и нанимателям жилых помещений за недопоставку жилищно-коммунальных услуг.

Одним из важнейших условий осуществления жилищно-коммунальных услуг надлежащего качества является своевременная их оплата потребителями, в том числе населением. Всего за 2010 год процент сбора платежей за жилищно-коммунальные услуги с населения Ленинского района, проживающих в многоквартирных домах, составил 98,91%. На предприятии ежедневно проводится работа по снижению задолженности населения за предоставленные жилищно-коммунальные услуги.

Важным направлением работы МУП «УК ЖКХ» является благоустройство территорий в целях создания комфортных и отвечающих современным требованиям условий проживания для населения. МУП «УК ЖКХ» осуществляет благоустройство и озеленение объектов благоустройства в семи поселениях Ленинского муниципального района: это уход и содержание дорог, тротуаров, площадок, содержание газонов, деревьев, кустарников, цветников, малых архитектурных форм, стел, памятников, оград и других объектов городских и сельских поселений Ленинского муниципального района.

2.2 Анализ управления финансами в МУП «Управляющая компания ЖКХ»

Особенности организации финансов МУП «Управляющая компания ЖКХ» заключаются в следующем:

- коммунальное хозяйство осуществляет свою деятельность на основе самоокупаемости;

- отношения между эксплуатирующим жилищно-коммунальные фонды и собственником, как правило, складываются в виде найма или аренды;

- нет возможности за счет собственных источников осуществлять новое строительство, потому осуществляется оно за счет бюджетов территориальных соответствующих единиц;

- все денежные закрепляемые за коммунальным хозяйством средства имеют строго целевое назначение - содержание, эксплуатация, благоустройство жилищно-коммунального фонда;

- основываясь на самоокупаемости, развитие хозяйства не обеспечивается за счет самофинансирования (не только восполнение жилищно-коммунального фонда, но и капитальный ремонт, отсутствие которого приводит к потере фонда; не начисляется амортизация на реновацию);

- за каждым хозяйством закреплена определенная территория, жилищно-коммунальный фонд и в распоряжении коммунального хозяйства остаются все доходы от них.

Затраты предприятия коммунального хозяйства включают в себя:

- затраты по управлению и обслуживанию производства;

- затраты по осуществлению, подготовке и совершенствованию производственной деятельности;

- затраты по оплате труда, подготовке кадров, созданию санитарно-гигиенических условий труда;

- непроизводительные потери и затраты;

- налоги, отчисления и сборы;

- прочие затраты.

Система доходов и расходов в ЖКХ весьма специфична, в отличие от других субъектов народного хозяйства. Прежде всего, это обусловлено социальной направленностью деятельности субъектов отрасли ЖКХ и наличием большой доли муниципальной собственности, где в основном возникают организационно-финансовые взаимоотношения между пятью участниками:

- Администрацией муниципального образования города (района) - заказчиком муниципального заказа на предоставление жилищно-коммунальных услуг;

- Предприятиями - исполнителями муниципального заказа;

- Федеральным центром, бюджетами субъектов Российской Федерации - в части получения трансфертов, бюджетных субсидий, компенсации, льгот;

- Службой единого заказчика по контролю за исполнением муниципального заказа;

- Населением - потребителями жилищно-коммунальных услуг.

В выручку в жилищно-эксплуатационных предприятиях не включаются целевые сборы - поступления в оплату от квартиросъемщиков за оказанные другими предприятиями услуги(за отопление, горячую и холодную воду, отвод сточной жидкости, газ).

Источником средств на развитие и расширение производства, на социальное развитие и материальное поощрение коллектива также является прямое финансирование из бюджета.

В целом материальные затраты учитываются по подотрасли и распределяются между нельготируемымии льготируемымиуслугами исходя из удельного веса услуг в полученной выручке.

Балансовая прибыль или убыток - финансовый конечный результат хозяйственной деятельности предприятия, представляющий собой сумму финансовых результатов от реализации услуг (работ, продукции, товаров), товарно-материальных ресурсов, основных средств, ценных бумаг, нематериальных активов, доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль осуществляющих свою деятельность и получающих доходы предприятий коммунального хозяйства складывается из:

- прибыли от реализации основных фондов;

- прибыли по основной деятельности;

- прибыли от внереализационных операций.

Для предприятий ЖКХ в бухгалтерском учете связанный с предоставлением услуг доход признается в соответствии с гл. 12 ПБУ 9/99, основываясь на степени завершенности операции по предоставлению на дату баланса услуг. Подтверждается факт предоставления услуг актом приемки-передачи выполненных работ (услуг), а также на определенную дату достоверной оценкой расходов, которые связаны с их предоставлением, отражением на абонентских счетах потребителей стоимости услуг. Определяется сумма дохода от предоставления предприятиями ЖКХ услуг населению исходя из объемов утвержденных органами местного управления тарифов и оказанных услуг.

Следует обратить внимание, что установлен действующим законодательством особый порядок оплаты стоимости жилищно-коммунальных услуг, который состоит из двух частей:

- дотация на покрытие убытков от продажи услуг по тарифам из бюджета;

- уплачиваемый населением тариф на оплату услуг.

С целью социальной защиты населения ему предоставляются субсидии в пределах тарифа на оплату коммунальных услуг, которые перечисляются из бюджета предприятиям ЖКХ. Оставшаяся часть тарифа непосредственно уплачивается населением. В пределах тарифа предприятиям ЖКХ уплачиваются и суммы компенсаций для льготных категорий населения. Субсидии, дотации малообеспеченным гражданами возмещение отдельным категориям граждан льгот являются доходами предприятий ЖКХ (НК РФ). Все другие средства целевого финансирования (субвенции, подготовка к осенне-зимнему периоду и т.д.) не включаются в состав валового дохода, т.к. не имеют признаков дохода.

В налоговом учете суммы возмещаемых из бюджета предприятиям ЖКХ компенсаций льгот и субсидий в пределах утвержденного тарифа обложению НДС не подлежат.

Анализ основных технико-экономических показателей деятельности МУП «Управляющая компания ЖКХ» за последние три года (таблица 1).

Таблица 1

Основные показатели деятельности МУП «Управляющая компания ЖКХ» за 2011 - 2013 гг.

|

Показатели (тыс. руб.) |

Годы |

||

|

2011 год |

2012 год |

2013 год |

|

|

Внеоборотные активы |

5672 |

6364 |

6915 |

|

Оборотные активы |

6677 |

6642 |

6893 |

|

Запасы и затраты |

2812 |

1532 |

2493 |

|

Дебиторская задолженность |

3405 |

4668 |

3790 |

|

Денежные средства и ценные бумаги |

196 |

443 |

610 |

|

Прочие активы |

|||

|

Баланс |

12349 |

13006 |

13808 |

|

Собственный капитал |

2267 |

942 |

1809 |

|

Заемный капитал |

10082 |

12064 |

11999 |

|

Долгосрочные кредиты и займы |

4726 |

6952 |

6250 |

|

Краткосрочные кредиты и займы |

1423 |

2123 |

2398 |

|

Кредиторская задолженность |

3933 |

2989 |

3352 |

|

Баланс |

12349 |

13006 |

13808 |

На основании данных проанализированной таблицы можно сделать вывод, в структуре актива изменения наблюдаются в основном положительные: сумма денежных средств выросла, на прежнем уровне осталась дебиторская задолженность, внеоборотные активы выросли. В худшую сторону изменилась структура пассива: заметно уменьшился собственный капитал, на 38% увеличилась общая сумма заимствований. Положительным изменением также является снижение кредиторской задолженности.

Далее проведем расчет и анализ таких экономических показателей деятельности предприятия, как прибыль, выручка и рентабельность (таблица 2).

За исследуемый период наблюдается изменение размера выручки в связи с изменением объема работ, который в 2012 году снизился, а в 2013 вырос, что соответственно повлияло и на динамику выручки. За этот период изменение выручки составило 19% снижение в 2012 году по сравнению с 2011 годом, а в 2013 наблюдается рост данного показателя на 29% по сравнению с 2012 годом. При этом в этот период чистая прибыль постоянно росла.

Таблица 2

Динамика экономических показателей коммерческой деятельности МУП «Управляющая компания ЖКХ» за 2011 - 2013 гг.

|

Показатель |

Годы |

Темп роста, % |

||||

|

2011 год |

2012 год |

2013 год |

2012/ 2011 |

2013/2012 |

||

|

Выручка,тыс. руб. |

16480 |

13334 |

17238 |

81 |

129 |

|

|

Чистая прибыль, тыс. руб. |

3857 |

4132 |

4981 |

107 |

121 |

|

|

Рентабельность работ, % |

23,5 |

31,0 |

28,9 |

118 |

93 |

|

Показатели, которые характеризуют финансовое состояние условно можно разделить на несколько групп, отражающих различные стороны финансового состояния организации. Сюда относятся показатели структуры капитала; коэффициенты ликвидности; коэффициенты деловой активности; коэффициенты рентабельности. Далее рассмотрим наиболее показательные из них (таблица 3).

Таблица 3

Показатели финансового состояния МУП «УПРАВЛЯЮЩАЯ КОМПАНИЯ ЖКХ» за последние три года

|

Показатель |

Годы |

Абс.отклонение |

||||

|

2011 год |

2012 год |

2013 год |

2012/ 2011 |

2013/ 2012 |

||

|

Коэффициент абсолютной ликвидности |

0,1 |

0,2 |

0,3 |

+0,1 |

-0,1 |

|

|

Коэффициент ликвидности |

2,5 |

2,4 |

1,8 |

-0,1 |

-0,6 |

|

|

Коэффициент покрытия |

4,7 |

3,1 |

2,9 |

-1,6 |

-0,2 |

|

|

Рентабельность работ |

0,2 |

0,3 |

0, 3 |

+0,1 |

- |

|

|

Рентабельность собственного капитала |

1,7 |

4,4 |

2,8 |

+2,7 |

-1,6 |

|

|

Рентабельность оборотных активов |

0,6 |

0,6 |

0,7 |

- |

+0,1 |

|

|

Рентабельность внеоборотных активов |

0,7 |

0,6 |

0,7 |

-0,1 |

+0,1 |

|

|

Рентабельность инвестиций |

0,6 |

0,5 |

0,6 |

-0,1 |

+0,1 |

|

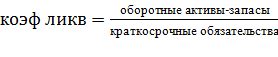

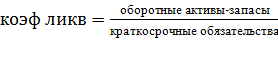

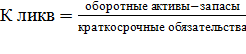

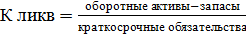

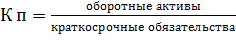

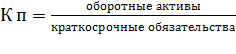

Уровень платежеспособности предприятия оценивается обычно с помощью финансовых коэффициентов ликвидности:

Коэффициент абсолютной ликвидности определяется как отношение краткосрочных быстрореализуемых ценных бумаг и денежных средств к краткосрочной текущей задолженности:

(1)

В мировой практике считается достаточным равное 0,2 - 0,3 значение коэффициента абсолютной ликвидности, то есть предприятие способно погасить немедленно 20 - 30 % текущих обязательств. На основании проведенного анализа можно сделать вывод, что данный показатель в начале исследуемого периода составлял всего 0,1 и достиг нормы только к концу исследуемого периода (20 - 30%), т.е. использовать краткосрочные займы предприятие стало более эффективно.

Коэффициент ликвидности рассчитывается как отношение к текущим обязательствам краткосрочных финансовых вложений, денежных средств и дебиторской задолженности:

(2)

Согласно принятым в международной практике оценкам значение данного коэффициента должно находиться в пределах 0,8 - 1.

В МУП «Управляющая компания ЖКХ» за последние три года наблюдается значительное превышение данного показателя, хотя, следует отметить, что к 2013 году он постепенно снижается, так в 2012 году он снизился на 0,1 пункта по сравнению с 2012 годом, а в 2013 – на 0,6, или на 25%, по сравнению с 2012 годом. Связано это со снижением в общей структуре обязательств доли краткосрочных обязательств предприятия.

Общий коэффициент покрытия позволяет оценить платежеспособность предприятия. Коэффициент покрытия интересен для держателей облигаций и акций предприятия и покупателей. Вычисляют его по следующей формуле:

(3)

Нормальным значением этого коэффициента является 2,0 - 2,5. Значения данного показателя превышают норму на протяжении всего исследуемого периода, так в 2011 году превышение составило 2,2, в 2012 году – 0,6, а в 2013 году данный показатель максимально приблизился к нормальному значению и превысил его лишь на 0,4, что составляет 20%. На основании анализа данного и предыдущего показателя можем сделать вывод, что у предприятия существует возможность увеличить, без опасения ухудшить финансовую стабильность, сумму краткосрочных займов предприятия.

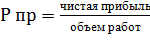

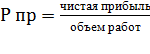

Далее проведен анализ показателей рентабельности предприятия. Коэффициент рентабельности работ показывает долю чистой прибыли предприятия в объеме работ и определяется по формуле:

(4)

В 2012 году наблюдается значительное повышение данного показателя на 0,1, или на 50%, по сравнению с предыдущим годом, а в 2013 году можно отметить, что он остался неизменным на уровне с 2012 годом. Динамика положительная, что свидетельствует о повышении эффективности деятельности предприятия.

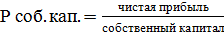

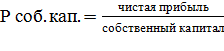

Коэффициент рентабельности собственного капитала дает возможность определить эффективность использования инвестированного собственниками предприятия капитала. Этот показатель обычно сравнивают с альтернативным возможным вложением средств в иные ценные бумаги. Показывает рентабельность собственного капитала, сколько заработала денежных единиц чистой прибыли каждая единица, которая была вложена учредителями предприятия:

(5)

По данному показателю наблюдается наиболее значительный рост, так по сравнению с 2011 годом данный показатель вырос в 2012 году на 2,7, а в 2013 году по сравнению с 2011 годом – на 1,1, однако, это не является признаком положительных изменений, но скорее напротив, так как связано это со сначительным снижением размера собственного капитала, а не с ростом чистой прибыли.

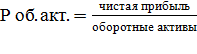

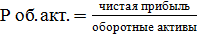

Чем значение коэффициент рентабельности оборотных активов выше, тем оборотные средства используются более эффективно:

(6)

Данный показатель неизменно растет, так в 2012 году рост весьма незначителен и составляет всего 4-5% по сравнению с 2011 годом, однако в 2013 году рассчитанный показатель вырос на 0,1, что составляет 17% по сравнению с 2012 годом. Наблюдающаяся динамика говорит о росте эффективности использования предприятием оборотных средств.

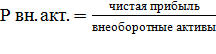

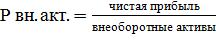

Анализ коэффициента рентабельности внеоборотных активов позволяет проследить способность предприятия обеспечивать по отношению к основным средствам достаточный объем прибыли. Чем значение данного коэффициента выше, тем основные средства используются более эффективно:

(7)

Динамика данного показателя за последние три года деятельности предприятия изменчива, однако данное изменение, как эффективность использования основных средств в 2013 году повысилась.

Коэффициент рентабельности инвестиций является одним из самых важных индикаторов конкурентоспособности предприятия и показывает, сколько предприятию потребовалось денежных единиц для получения одной денежной единицы прибыли. Определяется данный показатель по следующей формуле:

(8)

В течение исследуемого периода рентабельность инвестиций изменялась незначительно, так снижение в 2012 году по сравнению с 2011 годом, рост в 2013 году по сравнению с 2012 годом, сотавило 0,1, или 17%.

Проведенный анализ основных показателей повзоляет сделать следующие выводы. В целом динамика предприятия положительная. За исследуемый период наблюдается динамика выручки в связи с изменением объема работ, который в 2012 году снизился, а в 2013 вырос, что, соответственно, повлияло на выручку, поскольку динамика данных показателей прямо пропорциональна. За этот период изменение выручки составило 19% снижения в 2012 году по сравнению с 2011 годом, а в 2013 наблюдается рост данного показателя на 29% по сравнению с 2012 годом. При этом в этот период чистая прибыль росла за счет уменьшения себестоимости работ.

Показатели рентабельности и ликвидности предприятия находятся в рамках норматива и превышают ее, при этом в данных группах по всем показазателям наблюдается положительная динамика.

3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСАМИ РФ

Экономическое развитие страны на современном этапе характеризуется значительным замедлением оборота платежей, вызывающим на предприятиях рост дебиторской задолженности. Потому важной задачей является эффективное управление дебиторской задолженностью, которое должно быть направлено на обеспечение своевременной инкассации долга и оптимизацию ее общего размера.

Перед МУП «УПРАВЛЯЮЩАЯ КОМПАНИЯ ЖКХ» стоит задача по ускорению срока инкассации дебиторской задолженности, что является возможным при использовании различных форм рефинансирования данной задолженности.

1) В экономически развитых странах в качестве метода рефинансирования дебиторской задолженности давно используется спонтанное финансирование, которое заключается в предоставлении покупателям скидок за сокращение сроков расчетов. Спонтанное финансирование является относительно дешевым способом получения средств; данное кредитование привлекает достаточно длительным льготным периодом и обеспечения от клиента не требует.

Размер и возможность предоставления за более быструю оплату скидок анализируется при различных размерах скидок в плане соотношения выгод и затрат. Применение дисконта позволяет привлечь новых потребителей, рассматривающих скидки в качестве снижения цены товара, и повышения оборачиваемости дебиторской задолженности, поскольку некоторые платежеспособные потребители будут осуществлять с предприятием досрочные расчеты. Однако следует внимательно рассчитывать размер скидок, а не произвольно назначать их. При установлении стоимости коммерческого кредита за счет предоставления за сокращение срока расчетов скидки, следует иметь в виду, что превышение над уровнем процентной ставки стоимости коммерческого кредита по финансовому краткосрочному кредиту будет стимулировать ускорение с предприятием расчетов, поскольку его покупателю взять в банке краткосрочный кредит будет выгоднее и воспользоваться скидкой. И напротив, превышение над коммерческим кредитом стоимости банковского кредита будет стимулировать увеличение услуг в кредит.

2) Очевидно, что для повышения рентабельности предприятия и увеличения в дальнейшем притока денежных средств, следует снизить расходы. Сокращение издержек является одним из наиболее результативных инструментов, которым может воспользоваться предприятие с целью стабилизации своего финансового положения.

Основными инструментами являются жесткий контроль выполнения установленных нормативов и нормирование статей затрат. Такой подход назвать революционным нельзя, но он приводит к ощутимым результатам и позволяет на заданном уровне удержать затраты предприятия.

3) Своевременные и правильные расчеты с дебиторами и кредиторами имеют для предприятия большое значение. При этом особая роль отводится управлению дебиторской и кредиторской задолженностью, что входит в обязанности аппарата финансовой службы и бухгалтерии предприятия.

Факторинг за последнее десятилетие получил определенное развитие в нашей стране. Основным проводником факторинга в силу проблем экономического характера в российскую реальность стали коммерческие банки, а не организации, специализированные в этой области. В России известный опыт использования факторинга уже накоплен.

Факторинг во внешних связях – это метод перевода на покупателя с экспортера рисков, в рамках которого осуществляется ряд комиссионно-посреднических операций, которые связаны с переуступкой клиентом-поставщиком банку требований (счетов-фактур) за выполненные работы, поставленные товары и оказанные услуги, неоплаченных платежей и, соответственно, по ним права получения платежа, т.е. инкассированием дебиторской задолженности клиента – получением по платежным документам средств. Цель факторингового обслуживания заключается в своевременном инкассировании долгов для предотвращения появления сомнительных долгов (долгов, своевременная оплата которых является сомнительной) и сокращения потерь в результате задержки платежа, предоставление в форме предварительной оплаты кредитора (по желанию поставщика), помощь предприятиям в увеличении их прибыли и оборота и в ведении бухгалтерского учета.

Банк принимает риск их неоплаты на себя и становится собственником платежных неоплаченных требований, хотя предварительно проверяется кредитоспособность должников. Банк обязуется в соответствии с договором заплатить сумму платежных требований, переуступленных ему, вне зависимости от того, оплатили ли контрагенты-поставщики свои долги. Поставщик вследствие этого имеет возможность планировать свой платежный календарь и знает точную дату оплаты платежных требований.

Использование факторинговых услуг банка предприятиями позволяет достичь устранения риска неплатежей и, вследствие этого, укрепления финансового состояния предприятий, ускорения оборачиваемости в расчетах средств, создания для их работы при рыночных отношениях необходимых условий.

Факторинговые продукты непосредственно финансовые посредники не создают, а получают от их услуги или иные виды посреднической прибыли. Финансовыми посредниками являются специализированные факторинговые и кредитные агенты, брокеры, продающие факторинговые продукты.

Если рассмотреть, с одной стороны, банки и, с другой, специализированные факторинговые компании то незначительно различается стоимость факторинга. Банки, конечно, имеют хорошую ресурсную дешевую базу. Не аффелированные с банками факторинговые компании, однако, должны использовать в своей деятельности заемные средства, являющиеся в основном кредитами тех же банков, в связи с чем стоимость для потребителей факторинговых услуг будет больше на 2-3%.

Банк обязан при проведении факторинговых операций определять, исходя из внутренних методик, категорию надежности клиента и осуществлять оценку его финансового состояния. Этот механизм приводит к необходимости создания резервов.

Для предприятия проблема выбора поставщика факторинговой услуги состоит в следующем:

- наличие прозрачного ценообразования;

- возможность быстрого финансирования отгруженных поставок;

- снижение рисков торговых операций;

- способность фактор-фирмы провести полную проверку контрагентов.

Коммерческие организации, исходя из этих критериев, и делают выбор в пользу конкретной факторинговой фирмы.

Факторинг дает возможность предприятиям обеспечить финансирование текущей их деятельности: выплачивать налоги, зарплату, производить своим поставщикам оплату и делать другие жизненно важные платежи для фирмы. Это обстоятельство свидетельствует о том, что факторинг фирме дает возможность оставаться на рынке конкурентоспособной и развиваться. МУП «УПРАВЛЯЮЩАЯ КОМПАНИЯ ЖКХ» следует использовать факторинговое обслуживание как способ сокращения прямых и косвенных потерь, для чего необходимо обратиться в банк.

ЗАКЛЮЧЕНИЕ

Управления финансами в Российской Федерации происходит на двух уровнях одновременно, которые отделить друг от друга можно лишь теоретически:

- управление финансами - денежными потоками;

- управление человеческим поведением – людьми.

В 2013 г. рост российской экономики почти остановился. Замедление, начавшееся в середине 2012 г., перешло в резкое торможение. Министерство экономического развития РФ торопило с принятием стимулирующих мер, пугая угрозой технической рецессии, которая и произошла: в III квартале ВВП с сезонной корректировкой сократился на 0,2% (формально рецессию диагностируют при спаде в течение двух кварталов подряд).

В сравнении с 11 месяцами прошлого года, по оценке Минэкономразвития, экономика выросла всего на 1,3%.

К концу года было официально признано: стагнация вызвана не только внешними факторами. Ускорение экономик развитых стран во втором полугодии никак не повлияло на динамику российской экономики.

Анализ управления финансами МУП «УПРАВЛЯЮЩАЯ КОМПАНИЯ ЖКХ» показал. В целом динамика предприятия положительная. За исследуемый период наблюдается динамика выручки в связи с изменением объема работ, который в 2012 году снизился, а в 2013 вырос, что, соответственно, повлияло на выручку, поскольку динамика данных показателей прямо пропорциональна. За этот период изменение выручки составило 19% снижения в 2012 году по сравнению с 2011 годом, а в 2013 наблюдается рост данного показателя на 29% по сравнению с 2012 годом. При этом в этот период чистая прибыль росла за счет уменьшения себестоимости работ.

Показатели рентабельности и ликвидности предприятия находятся в рамках норматива и превышают ее, при этом в данных группах по всем показазателям наблюдается положительная динамика.

В целях совершенствования управления финансами были предложены следующие мероприятия:

- проведение периодического пересмотра предельных сумм кредита;

- исключение предприятий с высоким уровнем риска из числа партнеров;

- выявление для предоставления коммерческого кредита предприятием финансовых возможностей;

- формирование принципов расчета на предстоящий период предприятия с контрагентами;

- определение суммы оборотных активов, которая может быть отнесена к дебиторской задолженности по выданным авансам, а также по коммерческому кредиту;

- формирование за просрочку исполнения контрагентами обязательств системы штрафных санкций;

- формирование условий по обеспечению взыскания задолженности;

- диверсификация потребителей с целью снижения риска неуплаты

монопольным заказчиком, - формирование бюджета предприятия,

- внедрение с контрагентами новых форм расчетов,

- ужесточение контроля издержек всех видов,

- сокращение расходов на оплату труда,

- внедрение ежедневной сверки баланса наличных средств,

- формирование реестра текущих платежей и проведение расстановки приоритетов,

- поиск возможностей повышения внереализационных доходов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ) // СПС "КонсультантПлюс".

- Гражданский кодекс Российской Федерации Часть 1 от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 02.01.2013) и Часть 2 от 26.01.1996 № 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 14.06.2012)

- Налоговый кодекс Российской Федерации Часть 1-2 от 31.07.1998 N 146-ФЗ (ред. от 28.06.2013)

- Трудовой Кодекс Российской Федерации от 26.12.2001 № 197-ФЗ (принят ГД ФС РФ 30.11.2001) (ред. от 23.07.2013)

- Федеральный закон от 21.11.2011 № 402-ФЗ (ред. от 06.12.2011) «О бухгалтерском учёте» (принят ГД ФС РФ 22.11.2011)

- Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008 г. (в ред. Федерального закона от 13.12.2010 № 136-ФЗ)

- Постановление Правительства РФ от 29.08.2011 N 717 "О некоторых вопросах государственного регулирования в сфере финансового рынка Российской Федерации" (ред. от 30.04.2013) // СПС "КонсультантПлюс".

- Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций»

- Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (с изменениями и дополнениями от 18 мая 2002 г., 12 декабря 2005 г., 18 сентября, 27 ноября 2006 г., 25 октября, 24 декабря 2010 г)

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия (с изменениями и дополнениями от 7 мая 2003 г., 18 сентября 2006 г., 8 ноября 2010 г.).

- Анализ финансовой отчетности: Учебник/ под ред. М.А. Вахрушиной, Н.С. Пласковой и др. – М.:Вузовский учебник, 2008. - 365 с.

- Ахметзянова, Д.Г. Влияние некоторых элементов учетной политики на показатели финансовой устойчивости хозяйствующего субъекта / Д.Г. Ахметзянова // Экономический вестник РТ. – 2009. – №2. – С. 28–31.

- Басовский Л.Е. Экономический анализ. – М. ПРИОР, 2008. – 260 с.

- Бреславцева Н.А. Бухгалтерский учет: учебное пособие / Н.В.Михайлова, О.Н. Гончаренко, Н.А. Бреславцева. – М: Феникс, 2012. – 296 с.

- Бухгалтерская (финансовая) отчётность: Учебник под ред. проф. В.Д. Новодворского М.: Омега - Л, 2010. - 463 с.

- Быля А. Б. Правовые основы бухгалтерского и налогового учета, аудита: учебное пособие / под ред. Е. М. Ашмариной. - М.: Юристъ, 2011. – 298 с.

- Гашеева Н.П. Что и как проверять в финансовой отчетности. // Финансовый директор. – 2010. - № 2 – С 3-4.

- Гинзбург, А.И. Экономический анализ / А.И. Гинзбург. – 2-е изд. – СПб.: Питер, 2008. – 208 с.

- Губина О.В., Губин В.Е. Анализ финансово-хозяйственной деятельности: Практикум: Учебное пособие: М.:Инфра – М, 2010. – 192 с.

- Донцова Л. В. Анализ финансовой отчетности: учебник/ Л.В. Донцова, Н.А.Никифорова.-6-е изд. перераб. и доп.-М.: ИКЦ «Дело и Сервис», 2008. - 368с.

- Ермолаев С. И. Как обеспечить финансовую устойчивость. //Финансовый директор. – 2008. - № 10. – С. 9-12.

- Зонова А.В. Бухгалтерский учет и аудит: учебное пособие / А.В. Зонова, С.В. Банк, И.Н. Бачуринская. – М.: Рид Групп, 2011. – 254 с.

- Каюров Е.А. Конституционно-правовое регулирование государственных (муниципальных) финансов в России // Законодательство и экономика. 2013. N 3. – С.56

- Ковалёв В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб., доп. – М.:ТК «Велби», Проспект, 2008. – 257 с.

- Лебедева Е.М. Бухгалтерский учет: учебное пособие. – М.: Академия, 2013.

- Кондраков Н.П. Бухгалтерский учет: учебное пособие. - 4-е изд., перераб. и доп. - М.: ИНФРА-М, 2011. – 170 с.

- Крутякова Т.Л. Основные средства: бухгалтерский учет, налог на прибыль, налог на добавленную стоимость, налог на имущество. - М.: АйСи Групп, 2010. – 368 с.

- Макарьян С.Э., Герасименко Г.П., Макарьян Э.А. Финансовый анализ: Учебное пособие. – М.: КноРус, 2009. – 264 с.

- Пласкова Н.С. Анализ финансовой отчетности: учебник / под.ред. Н. С. Пласкова, М.А. Вахрушина. - М.: Эксмо, 2010.

- Принципы налогообложения от Адама Смита до Барака Обамы // Материал сайтаAuditit.ru,http://www.auditit.ru/articles/account/buhaccounting/a6/197077.html. Опубликовано 26 ноября 2009 г.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учебник. - М.: Вильямс, 2011. – 259 с.

- Саттарова Н.А. Конституционно-правовые основы управления финансами // Финансовое право. 2012. N 10.

- Соколова Э.Д., Савостьянова С.А. К вопросу о понятии и сущности финансовой деятельности муниципальных образований // Финансовое право. 2012. N 3. – с. 7

- Тютюкина Е. Б. Финансы организаций (предприятий): учебник / Е. Б. Тютюкина. - М.: Дашков и Ко, 2011.- 454с.

- Уткина С.А. Комментарии к Положениям по бухгалтерскому учету. - М.: Юстицинформ, 2010. – 79 с.

- http://ria.ru/trend/_VVP_RF_2014_16122013

- http://ru.tradingeconomics.com/russia/gdp-growth-annual

- http://ruxpert.ru

- http://ru.tradingeconomics.com/russia/gdp-growth-annual

- http://ria.ru/trend/_VVP_RF_2014_16122013

- http://info.minfin.ru

-

Ковалёв В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб., доп. – М.:ТК «Велби», Проспект, 2008. – 257 с. ↑

-

Саттарова Н.А. Конституционно-правовые основы управления финансами // Финансовое право. 2012. -№10. – С.10 ↑

-

Тютюкина Е. Б. Финансы организаций (предприятий): учебник / Е. Б. Тютюкина. - М.: Дашков и Ко, 2011.- 454с. ↑

-

Соколова Э.Д. Система принципов финансового права // Финансовое право. 2012. N 8. ↑

-

Макарьян С.Э., Герасименко Г.П., Макарьян Э.А. Финансовый анализ: Учебное пособие. – М.: КноРус, 2009. – 264 с. ↑

-

Зонова А.В. Бухгалтерский учет и аудит: учебное пособие / А.В. Зонова, С.В. Банк, И.Н. Бачуринская. – М.: Рид Групп, 2011. – 254 с. ↑

-

Тютюкина Е. Б. Финансы организаций (предприятий): учебник / Е. Б. Тютюкина. - М.: Дашков и Ко, 2011.- 454 с. ↑

-

Гинзбург, А.И. Экономический анализ / А.И. Гинзбург. – 2-е изд. – СПб.: Питер, 2008. – 208 с. ↑

-

Бухгалтерская (финансовая) отчётность: Учебник под ред. проф. В.Д. Новодворского М.: Омега - Л, 2010. - 463 с. ↑

-

Каюров Е.А. Конституционно-правовое регулирование государственных (муниципальных) финансов в России // Законодательство и экономика. 2013. N 3. – С.56 ↑

-

Макарьян С.Э., Герасименко Г.П., Макарьян Э.А. Финансовый анализ: Учебное пособие. – М.: КноРус, 2009. – 264 с. ↑

-

Донцова Л. В. Анализ финансовой отчетности: учебник/ Л.В. Донцова, Н.А.Никифорова.-6-е изд. перераб. и доп.-М.: ИКЦ «Дело и Сервис», 2008. – 368 с. ↑

-

Гинзбург, А.И. Экономический анализ / А.И. Гинзбург. – 2-е изд. – СПб.: Питер, 2008. – 208 с. ↑

-

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учебник. - М.: Вильямс, 2011. – 259 с. ↑

-

http://ria.ru/trend/_VVP_RF_2014_16122013 ↑

-

http://ru.tradingeconomics.com/russia/gdp-growth-annual ↑

-

http://ruxpert.ru ↑

-

http://ru.tradingeconomics.com/russia/gdp-growth-annual ↑

-

http://ruxpert.ru ↑

-

http://ru.tradingeconomics.com/russia/gdp-growth-annual ↑

-

http://ria.ru/trend/_VVP_RF_2014_16122013 ↑

-

http://info.minfin.ru ↑

-

http://ria.ru/trend/_VVP_RF_2014_16122013 ↑

-

http://ru.tradingeconomics.com/russia/gdp-growth-annual

http://info.minfin.ru ↑

- Семья и ее социальные функции

- Методы оценки эффективности финансово-кредитных институтов

- Методы оценки эффективности финансово-кредитных институтов на примере «Банк ВТБ (ПАО)»

- Понятие денежной системы, генезис её названия

- Характеристика общей теории права и государства как науки и учебной дисциплины (Развитие системы юридических наук)

- Объекты авторского права

- Изменение и расторжение договора

- Нотариальные действия (Понятие нотариального действия)

- Обучение персонала организации

- Отличие бухгалтерского учета от налогового учета (Сущность и содержание бухгалтерского учета)

- Банковская система, ее элементы и важнейшие свойства (Теоретические аспекты банковской системы)

- Определение инвестиционной привлекательности финансово-кредитных институтов (Теоретические аспекты оценки финансово-кредитных институтов)