Определение инвестиционной привлекательности финансово-кредитных институтов (Теоретические аспекты оценки финансово-кредитных институтов)

Содержание:

ВВЕДЕНИЕ

Постоянная экономическая нестабильность современной России ставит предприятия и организации в условия необходимости жесткого контроля своей платежеспособности и финансовой устойчивости. Обусловлена финансовая стабильность организации постоянством экономической среды, в которой оно осуществляет деятельность и зависит от результатов ее функционирования, эффективного и активного реагирования на изменения внешних и внутренних факторов.

Организация, устойчивая в финансовом аспекте, имеет преимущества в привлечении инвестиций, выборе потребителей; она имеет большую независимость от неожиданного изменения конъюнктуры рынка и, следовательно, риск оказаться неплатежеспособной у нее меньше.

Решение задач, связанных со стабилизацией положения банка, требует определения источников финансовых ресурсов, эффективного использования, рационального их распределения в ходе осуществления финансового анализа, который дает оценку финансовой устойчивости субъекта хозяйствования. Проведенный правильно и своевременно анализ финансовой устойчивости банка на сегодняшний день позволит ему избежать финансовых проблем, а также принять для корректировки своей деятельности необходимые меры, что поможет впоследствии достичь отличных результатов.

Целью данной курсовой работы является проведение оценки финансово-кредитных институтов.

Достижение поставленной цели обуславливает решение следующих задач:

- рассмотрение сущности и видов финансово-кредитных институтов

- изучение принципов оценки финансово-кредитных институтов

- проведение оценки банка,

- разработка мероприятий по улучшению финансового состояния банка.

Объектом исследования данной курсовой работы является ОАО АКБ «Пробизнесбанк».

Предметом исследования данной курсовой работы является финансовое состояние ОАО АКБ «Пробизнесбанк».

При проведении данного исследования были использованы следующие приемы и методы:

сравнительный анализ;

системный анализ;

метод группировки и статистической обработки информации;

метод прогнозирования.

Для написания данной курсовой работы использованы законодательные и другие нормативно-правовые документы, теоретические материалы учебных пособий и учебников, статистическая и бухгалтерская отчетность рассматриваемого банка.

1. Теоретические аспекты оценки финансово-кредитных институтов

1.1 Сущность и виды финансово-кредитных институтов

Финансово-кредитные институты – государственные и частные коммерческие организации, уполномоченные осуществлять финансовые операции по кредитованию, депонированию вкладов, ведению расчётных счетов, купле/продаже валюты и ценных бумаг, оказанию финансовых услуг.

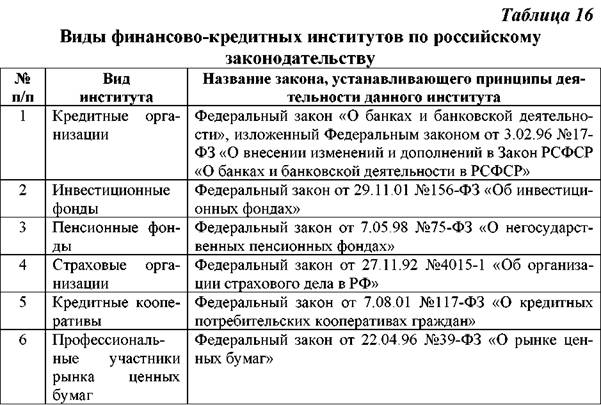

Российское законодательство предусматривает следующие виды финансово-кредитных институтов (табл.1)[1].

Таблица 1

Виды финансово-кредитных институтов

Также к финансово-кредитным институтам следует относить и валютные биржи, и различного рода финансовые компании.

Среди наиболее известных российских биржевых институтов можно выделить Московскую межбанковскую валютную биржу, Московскую фондовую биржу, Российскую торговую систему, Сибирскую межбанковскую валютную биржу (направление деятельности: организация торгов по иностранной валюте, по корпоративным ценным бумагам и векселям, на организованном рынке ценных бумаг, по областным и муниципальным долговым обязательствам), Фондовую биржу Санкт-Петербурга (направление деятельности: занимается операциями с ценными бумагами, за исключением операций со средствами физических лиц; брокерской деятельностью по операциям с государственными ценными бумагами, ценными бумагами субъектов Российской Федерации и муниципальных образований) и так далее[2].

К финансовым компаниям, работающим на российском финансовом рынке, можно отнести венчурные (разновидность инвестиционных компаний), дилинговые, брокерские компании, финансовые корпорации и т.п. Представителем последних является финансовая корпорация НИКойл, которая осуществляет следующие виды бизнеса: брокерское обслуживание, паевые инвестиционные фонды, депозитарные услуги, расчётно-кассовое обслуживание, корпоративное кредитование, факторинговые услуги, операции с драгметаллами, финансирование экспортно-импортных операций, финансовый консалтинг и др[3].

Следует заметить, что в силу значительных колебаний цен на активы финансово-кредитных институтов (далее ФКИ), существуют и некоторые особенности оценки их стоимости[4]. Например, оценка активов ФКИ по рыночной стоимости проводится лишь в случаях их обращения на вторичных финансовых рынках. Если же активы ФКИ не обращаются на вторичных рынках, для оценки их стоимости следует использовать расчётные методы44. Рыночная цена активов, обращающихся на вторичном рынке, устанавливается в процессе торгов на организованных рынках (биржах) соответствующими видами активов и объявляется публично[5].

Следует различать рыночную и бухгалтерскую стоимость. Бухгалтерская стоимость отражает совокупность фактических затрат на формирование имущественного комплекса организации и фактическую оценку её капитала. Рыночная стоимость выражает внутренний потенциал оцениваемого объекта и является расчётной величиной, для установления которой могут быть использованы различные методы оценки[6].

Для ФКИ очень велика роль нематериальных активов, которые в значительной степени могут увеличивать стоимость организации. К та ким нематериальным активам относятся страховые гарантии депозитов, лицензии, патенты, депозитная франшиза, стабильность ресурсной базы и т.п. Таким образом, даже организации с отрицательным собственным капиталом в течение некоторого периода времени могут представлять определённую ценность. То есть отрицательная величина собственного капитала в данном случае компенсируется наличием привлекательных нематериальных активов[7].

Среди целей оценки рыночной стоимости ФКИ выделим следующие:

1. Повышение эффективности текущего управления;

2. Определение кредитоспособности организаций;

3. Определение инвестиционной привлекательности;

4. Продажа/приобретение кредитной организации;

5. Контроль со стороны регулирующих органов;

6. Страхование;

7. Реструктуризация[8].

Рассмотрим указанные цели более подробно.

Грамотное управление финансово-кредитным бизнесом, направленное на повышение доходности и снижение совокупного риска деятельности ФКИ, невозможно без правильной и своевременной оценки стоимости активов и пассивов организации. Только правильное представление о реальной стоимости имеющихся средств и реальном покрытии обязательств перед клиентами позволит организации принимать адекватные управленческие и финансовые решения[9].

Рыночная оценка стоимости ФКИ в целях установления его кредитоспособности позволяет с определённым уровнем точности оценивать целесообразность предоставления кредита, его условия и сроки. Тем самым достигается снижение уровня кредитного риска (риска невозврата кредита)[10].

При определении инвестиционной привлекательности ФКИ, как правило, объектом оценки являются пакеты ценных бумаг. И в данном случае очень важное значение приобретают показатели рыночной активности организации, характеризующие её деятельность на рынке ценных бумаг.

В случае продажи/приобретения ФКИ рыночная оценка позволяет определить стоимость, которую должен получить/заплатить продавец/покупатель[11].

На основании установления рыночной оценки ФКИ может осуществляться контроль со стороны регулирующих органов за деятельностью данного института, что позволяет поддерживать его стабильность. В России так обстоят дела с инвестиционными фондами, которые обязаны ежеквартально предоставлять в ФКЦБ (Федеральную комиссию по рынку ценных бумаг) расчёт величины чистых активов.

Рыночная оценка ФКИ возможно и в целях страхования бизнеса.

Необходимо оценивать ФКИ по рыночной стоимости и в целях ре структуризации, для того чтобы сориентироваться в дальнейшем направлении развития бизнеса. Особенно актуальной в настоящее время является оценка стоимости ФКИ в процессах слияния/поглощения[12].

1.2 Принципы оценки финансово-кредитных институтов

Ключевым принципом оценки финансовых институтов является принцип наилучшего и наиболее эффективного использования капитала.

Кроме этого принципа существуют и другие, которые можно объединить в несколько групп (таблица 2)[13].

Остановимся на перечисленных принципах более подробно.

Принцип полезности: подразумевается, что финансово-кредитный институт (бизнес) обладает стоимостью, если может быть полезен собственнику, то есть способен приносить доход.

Таблица 2

Принципы оценки ФКИ

Принцип замещения: максимальная стоимость ФКИ равна минимальной стоимости аналогичного объекта с эквивалентной полезностью[14].

Принцип ожидания: ожидание доходов от вложения средств.

Принцип зависимости от внешней среды: стоимость ФКИ складывается под воздействием факторов внешней среды, которые могут как увеличивать стоимость организации, так и препятствовать её росту[15].

Принцип конкуренции: конкуренция ограничивает стоимость ФКИ.

Принцип изменения стоимости: стоимость ФКИ справедлива лишь на дату оценки[16].

Принцип соответствия между спросом и предложением: стоимость финансово-кредитного бизнеса определяется на основе равновесной цены.

Принцип вклада: прирост стоимости капитала должен превышать затраты на привлечение средств.

Принцип пропорциональности: на стоимость ФКИ оказывает влияние уровень соотношения привлечённых и собственных средств[17].

Принцип разделения внутренней и внешней оценки: инсайдерская оценка обладает намного большей точностью по сравнению с аутсайдерской.

Принцип портфельности: активы и пассивы могут быть сгруппированы по различным признакам, но оцениваться они должны неразрывно друг от друга[18].

Принцип соединения и разделения в процессе оценки: при проведении оценки активы и пассивы могут быть сгруппированы различными способами.

Принцип сочетания системной и поэлементной оценки: оцениваются как отдельные элементы ФКИ, так и весь бизнес в целом.

При оценке ФКИ обычно устанавливают либо рыночную, либо нормативно-расчётную стоимость. В какой-то степени балансовую стоимость можно называть нормативно-расчётной[19].

Расхождение между рыночной и балансовой стоимостью называют скрытым капиталом. Принято выделять два основных источника скрытого капитала:

1. неправильно отражение в балансе кредитного, валютного и процентного рисков;

2. наличие у ФКИ неявных требований и ценностей, не отражённых в балансе.

Особенности оценки ФКИ обуславливаются особенностями финансово-кредитного бизнеса[20]. Назовём последних:

- эксклюзивный характер операций создаёт дополнительную стоимость ФКИ;

- высокая роль ресурсной базы. Чем выше объёмы и устойчивость ресурсной базы ФКИ, тем больше стоимость ФКИ. Цена привлечения средств также оказывает влияние на стоимость бизнеса;

- большинство сделок носит незавершённый характер, по этой причине весьма затруднительна их адекватная оценка. Помимо этого, уровень риска обесценения активов намного выше, чем у компаний иных отраслей;

- рефинансирование заёмных средств. значительная часть вложений осуществляется за счёт привлечённых средств, что вызывает необходимость оценки активов с учётом стоимости обязательств и наоборот[21].

Среди особенностей оценки стоимости ФКИ выделим следующие:

- процедура оценки основана на детальном анализе деятельности ФКИ, что необходимо для установления реального качества активов и пассивов;

- огромное значение при установлении рыночной стоимости ФКИ имеет оценка рисков;

- - особенно важной при применении доходного подхода является оценка рыночных ожиданий;

- необходимо выявлять и оценивать скрытый капитал для установления адекватной стоимости ФКИ[22].

2. Оценка ОАО АКБ «Пробизнесбанк»

2.1 Краткая характеристика ОАО АКБ «Пробизнесбанк»

Акционерный коммерческий банк «Пробизнесбанк» (Открытое акционерное общество). ОАО АКБ «Пробизнесбанк» является участником Финансовой Группы Лайф. Банк был основан 7 июля 1993 года для обслуживания производственных компаний и стимулирования развития предприятий рыночного сектора экономики.

На сегодняшний день работают 700 офисов в 200 городах России.

Ориентирован преимущественно на обслуживание среднего бизнеса, развивает «розницу». Основные направления деятельности – кредитование юридических и физических лиц, привлечение средств населения во вклады, операции на рынке ценных бумаг. Кроме того, банк активно работает на валютном рынке. Конечными владельцами основного акционера банка — ООО «Аливикт» — являются топ-менеджеры Сергей Леонтьев, Эльдар Бикмаев и Александр Железняк.

Организационная структура управления ОАО АКБ «Пробизнесбанк» приведена на рисунке 1.

Линейные связи представляют собой отношения, в которых реализует свои властные права начальник и осуществляет подчиненными прямое руководство, то есть данный связи в организационной иерархии идут сверху вниз и, как правило, выступают в форме приказа, команды, распоряжения, указания и т.д. Природой функциональных связей является совещательная, и информационное обеспечение координации реализуется по средствам этих связей.

Генеральный директор

Дивизион Корпоративного

Бизнеса (ДКБ)

Дивизион Розничного

Бизнеса (ДРБ)

Дивизион Малого и

Среднего Бизнеса (ДМСБ)

Дивизион Финансовых

Рынков (ДФР)

Рис. 1 - Организационная структура ОАО АКБ «Пробизнесбанк»

В рейтинге (рэнкинге) российских банков по ключевым показателям деятельности ОАО АКБ «Пробизнесбанк» занимает 60 место. В кредитных рейтингах, представляющих собой мнения российских и зарубежных рейтинговых агентств о кредитоспособности и финансовой устойчивости банков РФ, как в рамках страны, так и в международных масштабах, ОАО АКБ «Пробизнесбанк» является стабильным.

Организационная структура ОАО АКБ «Пробизнесбанк» направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями организации, распределение между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, находящие выражение в тех или иных принципах управления.

2.2 Оценка ОАО АКБ «Пробизнесбанк»

Проведем оценку структуры и динамики активов предприятия (табл.3)

Таблица 3

Структура и динамика активов банка, тыс.руб.

|

Наименование показателя |

2015 год |

2016 год |

Абс.отклонение (+/-) |

Отн.отклонение, % |

|

Денежные средства |

2 034 461 |

2 372 421 |

337960 |

117 |

|

Средства кредитных организаций в Центральном банке Российской Федерации |

10 836 569 |

19 230 624 |

8394055 |

177 |

|

Средства в кредитных организациях |

1 699 407 |

5 132 640 |

3433233 |

302 |

|

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

7 131 670 |

14 803 290 |

7671620 |

208 |

|

Чистая ссудная задолженность |

39 233 149 |

40 651 248 |

1418099 |

104 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

24 325 787 |

14 717 808 |

-9607979 |

61 |

|

Основные средства, нематериальные активы и материальные запасы |

2 669 523 |

2 430 892 |

-238631 |

91 |

|

Прочие активы |

5 067 877 |

6 865 233 |

1797356 |

135 |

|

Всего активов |

92 998 443 |

106 204 156 |

13205713 |

114 |

На основании представленных данных можем сделать вывод, что наблюдается рост активов на 14% за счет роста таких статей баланса, как денежные средства – 17%, средства кредитных организаций в Центральном банке Российской Федерации – 77%, средства в кредитных организациях – в 3 раза, чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток – в 2 раза, чистая ссудная задолженность – на 4% и прочие активы – на 35%.

Также на динамику активов банка оказало влияние снижение суммы чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи на 39% и основных средств, нематериальные активы и материальных запасов на 9%.

Проведем оценку структуры и динамики пассивов банка (табл.4)

Таблица 4

Структура и динамика пассивов банка, тыс.руб.

|

Наименование показателя |

2015 год |

2016 год |

Абс.отклонение (+/-) |

Отн.отклонение, % |

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

0 |

2 445 746 |

2445746 |

- |

|

Средства кредитных организаций |

26 642 137 |

31 492 701 |

4850564 |

118 |

|

Средства клиентов, не являющихся кредитными организациями |

44 761 689 |

52 206 389 |

7444700 |

117 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

4 537 008 |

1 381 725 |

-3155283 |

30 |

|

Выпущенные долговые обязательства |

5 616 214 |

4 780 705 |

-835509 |

85 |

|

Прочие обязательства |

2 669 759 |

3 997 244 |

1327485 |

150 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

270 053 |

267 555 |

-2498 |

99 |

|

Всего обязательств |

84 496 860 |

96 572 065 |

12075205 |

114 |

На основании представленных данных можем сделать вывод, что за исследуемый период наблюдается рост пассивов на 14% за счет роста таких статей баланса, как средства кредитных организаций – на 18%, средства клиентов, не являющихся кредитными организациями – на 17%, прочие обязательства – на 50%, а также появились кредиты, депозиты и прочие средства Центрального банка Российской Федерации в сумме 2445746 тыс.руб.

Также на динамику активов банка оказало влияние снижение суммы таких статей баланса, как финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток – на 70% и выпущенные долговые обязательства – на 15%.

Проведем оценку структуры и динамики источников собственных средств банка (табл.5)

Таблица 5

Структура и динамика источников собственных средств банка, тыс.руб.

|

Наименование показателя |

2015 год |

2016 год |

Абс.отклонение (+/-) |

Отн.отклонение, % |

|

Средства акционеров (участников) |

3 438 329 |

3 438 329 |

0 |

100 |

|

Эмиссионный доход |

1 221 892 |

1 221 892 |

0 |

100 |

|

Резервный фонд |

210 365 |

210 365 |

0 |

100 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-392 768 |

1 947 |

394715 |

0 |

|

Переоценка основных средств |

1 092 796 |

952 594 |

-140202 |

87 |

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

1 489 773 |

3 071 171 |

1581398 |

206 |

|

Неиспользованная прибыль (убыток) за отчетный период |

1 441 196 |

735 793 |

-705403 |

51 |

|

Всего источников собственных средств |

8 501 583 |

9 632 091 |

1130508 |

113 |

За исследуемый период наблюдается увеличение суммы нераспределенной прибыли (непокрытые убытки) прошлых лет в 2 раза и переоценки по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи на 394715 тыс.руб. При этом снизилась сумма переоценки основных средств и неиспользованной прибыли за отчетный период на 13% и 49% соответственно.

В целом размер источников собственных средств вырос на 13%.

Проведем оценку структуры и динамики внебалансовых обязательств банка (табл.6)

Таблица 6

Структура и динамика внебалансовых обязательств банка, тыс.руб.

|

Наименование показателя |

2015 год |

2016 год |

Абс.отклонение (+/-) |

Отн.отклонение, % |

|

Безотзывные обязательства кредитной организации |

32368306 |

51972973 |

19604667 |

161 |

|

Выданные кредитной организацией гарантии и поручительства |

23665618 |

26719773 |

3054155 |

113 |

|

Условные обязательства некредитного характера |

65554 |

1695 |

-63859 |

3 |

|

Всего |

56099478 |

78694441 |

22594963 |

140 |

За исследуемый период наблюдается увеличение суммы внебалансовых обязательств банка на 40% за счет роста безотзывных обязательств кредитной организации и выданных кредитной организацией гарантий и поручительств на 61% и 13% соответственно, а также за счет снижения размера условных обязательств некредитного характера на 97%.

В таблице 7 представлена динамика изменения доходов и расходов ОАО АКБ «Пробизнесбанк».

Таблица 7

Динамика изменения доходов ОАО АКБ «Пробизнесбанк» , тыс.руб.

|

Показатели (тыс. руб.) |

Год |

Темп роста |

|||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

|

|

1.Процентные доходы, всего |

9332211 |

8936760 |

10768405 |

0,96 |

1,20 |

|

в т.ч. от размещения средств в кредитных организациях |

752052 |

595008 |

669311 |

0,79 |

1,12 |

|

от ссуд, предоставленных клиентам, не являющимся кредитными организациями |

8373810 |

8000247 |

9225209 |

0,96 |

1,15 |

|

от вложений в ценные бумаги |

206349 |

341505 |

873885 |

1,65 |

2,56 |

Процентные доходы снизились в 2015 году по сравнению с 2014 годом на 20%, а в 2016 году данный показатель вырос по сравнению с 2015 годом на 4% за счет изменения суммы ссуд, предоставленных клиентам, не являющимся кредитными организациями.

Таблица 8

Динамика изменения расходов ОАО АКБ «Пробизнесбанк» , тыс.руб.

|

Показатели (тыс. руб.) |

Год |

Темп роста |

|||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

|

|

2.Процентные расходы, всего |

4129230 |

3918905 |

4479964 |

0,95 |

1,14 |

|

в т.ч. по привлеченным средствам кредитных организаций |

324838 |

582107 |

1496366 |

1,79 |

2,57 |

|

по привлеченным средствам клиентов, не являющихся кредитными организациями |

3397271 |

2908498 |

2659906 |

0,86 |

0,91 |

|

по выпущенным долговым обязательствам |

407121 |

428300 |

323692 |

1,05 |

0,76 |

Процентные расходы выросли в 2015 году по сравнению с 2014 годом на 18%, а в 2016 году данный показатель снизился по сравнению с 2015 годом на 14% за счет изменения суммы расходов по привлеченным средствам клиентов и выпущенным долговым обязательствам.

Таблица 9

Динамика изменения чистых доходов и расходов ОАО АКБ «Пробизнесбанк» , тыс.руб.

|

Показатели (тыс. руб.) |

Год |

Темп роста |

|||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

|

|

3.Чистые процентные доходы |

5202981 |

5017855 |

6288441 |

0,96 |

1,25 |

|

4.Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах |

-166444 |

617833 |

260961 |

-3,71 |

0,42 |

|

5.Чистые процентные доходы после создания резерва на возможные потери |

5036537 |

5635688 |

6549402 |

1,12 |

1,16 |

|

6.Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

722 |

-288040 |

-42787 |

-398,95 |

0,15 |

|

7.Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

257454 |

371835 |

815105 |

1,44 |

2,19 |

|

8.Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

- |

- |

- |

||

|

9.Чистые доходы от операций с иностранной валютой |

-75407 |

109286 |

1034123 |

-1,45 |

9,46 |

|

10.Чистые доходы от переоценки иностранной валюты |

41468 |

424178 |

-475911 |

10,23 |

-1,12 |

Представленные данные позволяют сделать следующие выводы.

Значительно выросли в 2015 году чистые доходы от переоценки иностранной валюты, однако, в 2016 году наблюдается резкое их снижение.

Чистые доходы организации выросли в 2015 году по сравнению с 2014 годом на 41%, а в 2016 году по сравнению с 2015 годом - на 29 за счет роста доходности организации.

Таблица 10

Динамика изменения других доходов и расходов банка, тыс.руб.

|

Показатели (тыс. руб.) |

Год |

Темп роста |

|||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

|

|

11.Доходы от участия в капитале других юридических лиц |

4659 |

121053 |

95504 |

25,98 |

0,79 |

|

12.Комиссионные доходы |

1144558 |

1667500 |

2488909 |

1,46 |

1,49 |

|

13.Комиссионные расходы |

171492 |

265182 |

370268 |

1,55 |

1,40 |

|

14.Изменение резерва на возможные потери по ценным бумагам |

-75305 |

-22004 |

-123355 |

0,29 |

5,61 |

|

15.Изменение резерва по прочим потерям |

-514142 |

168042 |

110405 |

-0,33 |

0,66 |

|

16.Прочие операционные доходы |

331592 |

518071 |

767817 |

1,56 |

1,48 |

|

17.Чистые доходы |

5980644 |

8440427 |

10848944 |

1,41 |

1,29 |

|

18.Операционные расходы |

4948010 |

6648926 |

9187646 |

1,34 |

1,38 |

|

19.Прибыль до налогообложения |

1032634 |

1791501 |

1661298 |

1,73 |

0,93 |

|

20.Начисленные налоги |

504472 |

350305 |

925505 |

0,69 |

2,64 |

|

21.Прибыль после налогообложения |

528162 |

1441196 |

735793 |

2,73 |

0,51 |

Представленные данные позволяют сделать следующие выводы.

Значительно выросли в 2015 году такие показатели, как доходы от участия в капитале других юридических лиц, однако, в 2016 году наблюдается резкое их снижение.

Операционные расходы организации также выросли в 2015 году по сравнению с 2014 годом на 34%, а в 2016 году по сравнению с 2015 годом - на 38%.

Прибыль до налогообложения выросла в 2015 году по сравнению с 2014 годом на 73%, а в 2016 году по сравнению с 2015 годом данный показатель снизился на 7%. Прибыль после налогообложения выросла в 2015 году по сравнению с 2014 годом в 2,7 раза, а в 2016 году по сравнению с 2015 годом данный показатель снизился на 49% (рис.2), снижение показателей вызвано тем, что темпы роста расходов организации выше темпов роста ее доходов.

Одним из показателей эффективности деятельности организации является рентабельность, динамику которой представим в таблице 11.

Таблица 11

Динамика рентабельности организации за 2014-2016 гг.

|

Показатели |

Год |

Темп роста |

|||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

|

|

Чистые доходы, тыс. руб. |

5980644 |

8440427 |

10848944 |

1,41 |

1,29 |

|

Операционные расходы, тыс. руб. |

4948010 |

6648926 |

9187646 |

1,34 |

1,38 |

|

Прибыль после налогообложения |

528162 |

1441196 |

735793 |

2,73 |

0,51 |

|

Рентабельность организации, % |

8,83 |

17,07 |

6,78 |

1,93 |

0,40 |

Представленные данные позволяют сделать вывод, что в 2015 году по сравнению с 2014 годом рентабельность организации выросла на 93%, тогда как в 2016 году по сравнению с 2015 годом наблюдается снижение данного показателя на 60%, поскольку операционные расходы выросли на 9% выше, чем чистые доходы, что вызвано снижением продаж банковской продукции за счет роста конкуренции в данной сфере.

Таким образом, за счет значительного снижения прибыли банка наблюдается значительное снижение его рентабельности.

3. Разработка направлений улучшения финансового состояния ОАО АКБ «Пробизнесбанк»

Проведенный анализ показал необходимость разработки направлений улучшения финансового состояния банка.

С этой целью банку рекомендуется использовать сокращение издержек банка за счет заинтересованности и непосредственного участия менеджеров организации.

Для повышения рентабельности продаж и увеличения в дальнейшем притока денежных средств, следует, прежде всего, снизить расходы. Сокращение издержек является одним из наиболее результативных инструментов, которым может воспользоваться предприятие с целью стабилизации своего финансового положения.

Основными инструментами являются жесткий контроль выполнения установленных нормативов и нормирование статей затрат. Такой подход назвать революционным нельзя, но он приводит к ощутимым результатам и позволяет на заданном уровне удержать затраты предприятия.

Мероприятия, направленные на снижение затрат организации:

- проведение собраний, направленных на мотивирование персонала на сокращение издержек и снижение затрат, которые не связаны с основной деятельностью предприятия.

- планирование расходов и передача по их управлению полномочий менеджерам подразделений,

- формирование бюджетов ключевых подразделений,

- ужесточение контроля издержек всех видов (регистрация междугородных исходящих звонков персонала, затрат на нужды персонала и др.),

- ужесточение производственной дисциплины и постоянного контроля работы персонала.

- внедрение ежедневной сверки баланса наличных средств (что позволит возможные злоупотребления исключить, даст о текущем остатке средств в кассе и на счетах предприятия руководителям достоверную информацию, которая необходима для принятия о проведении текущих платежей решений),

- формирование реестра текущих платежей и проведение расстановки приоритетов (приоритетность платежей должны рассматривать менеджеры в процессе ежемесячного обсуждения при участии сотрудников),

- построение детального бюджета на будущий отчетный период движения денежных средств (что позволит предвидеть кассовые разрывы и оптимизировать денежные потоки предприятия).

За счет проведения предложенных мероприятий планируется сокращение затрат на коммунальные услуги на 1%, на обслуживание персонала – на 1%, на оплату телефонных разговоров – на 2%, экономия на злоупотреблениях управления наличными средствами составит 1%. Это соответственно позволит снизить себестоимость услуг и увеличить чистый доход организации на 5%, что составит 542447,20 тыс.руб.

Затраты предприятия на реализацию данного мероприятия будут включать в себя:

- надбавка к заработной плате менеджера дивизиона розничного бизнеса – 1000,00 тыс. руб.;

- надбавка к заработной плате менеджера дивизиона малого и среднего бизнеса – 1000,00 тыс. руб.;

- надбавка к заработной плате менеджера дивизиона корпоративного бизнеса – 1000,00 тыс. руб.;

- надбавка к заработной плате менеджера дивизиона финансовых рынков – 1000,00 тыс. руб..

Итого затраты составят 4000,00 тыс. руб.

Предложенные надбавки к заработной плате должны выплачиваться менеджерам при росте чистого дохода банка за счет сокращения затрат им будет выплачиваться премия к зарплате в размере 1000 тыс.руб., что позволит достичь планового повышения чистого дохода за год.

Для определения эффективности предложенных мероприятий следует рассчитать экономический эффект их внедрения. Для этого следует составить таблицу с исходными данными для проведения данной оценки (табл.12).

Таблица 12

Исходные данные для расчета экономической эффективности предложенных мероприятий

|

Показатели |

Ед.изм. |

Величина показателя |

|

|

до проведения мероприятий |

после проведения мероприятий |

||

|

Процентный доход |

тыс. руб. |

10848944 |

11391391 |

|

Прибыль на один рубль выручки |

руб. |

14,74 |

14,74 |

|

Прибыль |

тыс. руб. |

735793 |

167909,10 |

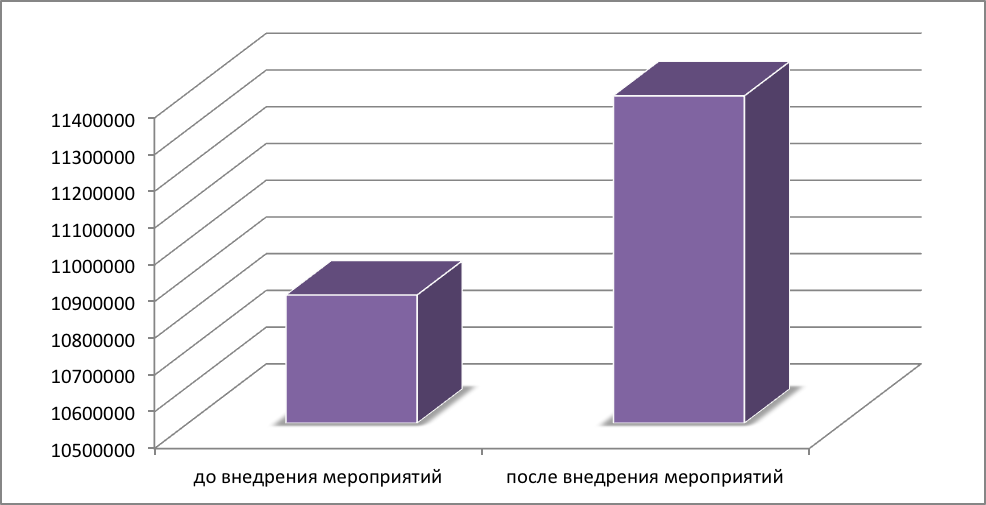

В результате внедрения предложенных мероприятий по улучшения финансового состояния планируется рост чистого дохода на 10%, т.е. на 1084894,40тыс. руб. (рис.2).

Рис. 2 - Динамика дохода в результате внедрения предложенных мероприятий

Рассчитаем экономическую эффективность предложенных нами мероприятий.

Планируемый прирост прибыли определим по формуле:

где

В – прирост выручки в результате внедрения предложенных мероприятий, тыс.руб.

Пр – прибыль на один рубль выручки, руб.

Текущий (годовой) экономический эффект можем рассчитать по формуле:

где

З – затраты на внедрение предложенных мероприятий, тыс.руб.

Отсюда рассчитаем экономическую эффективность предложенных мероприятий. За счет сокращения затрат планируется снизить себестоимость услуг и увеличить чистый доход организации на 5%, что составит 542447,20 тыс.руб.

П = 542447,20*14,74 = 7998145,50 тыс.руб.

Отсюда экономическая эффективность составит:

Эт = 7998145,50 – 4000,00 = 7994145,50 тыс.руб.

Таким образом, экономическая эффективность мероприятий составит 7994145 тыс.руб.

ЗАКЛЮЧЕНИЕ

На основании проведенного анализа были сделаны следующие выводы.

Наблюдается рост активов на 14% за счет роста таких статей баланса, как денежные средства – 17%, средства кредитных организаций в Центральном банке Российской Федерации – 77%, средства в кредитных организациях – в 3 раза, чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток – в 2 раза, чистая ссудная задолженность – на 4% и прочие активы – на 35%.

Также на динамику активов банка оказало влияние снижение суммы чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи на 39% и основных средств, нематериальные активы и материальных запасов на 9%.

За исследуемый период наблюдается рост пассивов на 14% за счет роста таких статей баланса, как средства кредитных организаций – на 18%, средства клиентов, не являющихся кредитными организациями – на 17%, прочие обязательства – на 50%, а также появились кредиты, депозиты и прочие средства Центрального банка Российской Федерации в сумме 2445746 тыс.руб.

Также на динамику активов банка оказало влияние снижение суммы таких статей баланса, как финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток – на 70% и выпущенные долговые обязательства – на 15%.

За исследуемый период наблюдается увеличение суммы нераспределенной прибыли (непокрытые убытки) прошлых лет в 2 раза и переоценки по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи на 394715 тыс.руб. При этом снизилась сумма переоценки основных средств и неиспользованной прибыли за отчетный период на 13% и 49% соответственно.

В целом размер источников собственных средств вырос на 13%.

За исследуемый период наблюдается увеличение суммы внебалансовых обязательств банка на 40% за счет роста безотзывных обязательств кредитной организации и выданных кредитной организацией гарантий и поручительств на 61% и 13% соответственно, а также за счет снижения размера условных обязательств некредитного характера на 97%.

Процентные доходы снизились в 2015 году по сравнению с 2014 годом на 20%, а в 2016 году данный показатель вырос по сравнению с 2015 годом на 4% за счет изменения суммы ссуд, предоставленных клиентам, не являющимся кредитными организациями.

Процентные расходы выросли в 2015 году по сравнению с 2014 годом на 18%, а в 2016 году данный показатель снизился по сравнению с 2015 годом на 14% за счет изменения суммы расходов по привлеченным средствам клиентов и выпущенным долговым обязательствам.

Значительно выросли в 2015 году такие показатели, как чистые доходы от переоценки иностранной валюты и доходы от участия в капитале других юридических лиц, однако, в 2016 году наблюдается резкое их снижение.

Чистые доходы организации выросли в 2015 году по сравнению с 2014 годом на 41%, а в 2016 году по сравнению с 2015 годом - на 29%. Операционные расходы организации также выросли в 2015 году по сравнению с 2014 годом на 34%, а в 2016 году по сравнению с 2015 годом - на 38%.

Прибыль до налогообложения выросла в 2015 году по сравнению с 2014 годом на 73%, а в 2016 году по сравнению с 2015 годом данный показатель снизился на 7%. Прибыль после налогообложения выросла в 2015 году по сравнению с 2014 годом в 2,7 раза, а в 2016 году по сравнению с 2015 годом данный показатель снизился на 49%.

В 2015 году по сравнению с 2014 годом рентабельность организации выросла на 93%, тогда как в 2016 году по сравнению с 2015 годом наблюдается снижение данного показателя на 60%. Таким образом, рентабельность и прибыльность банка на конец отчетного периода значительно снизились.

На основании анализа мы пришли к выводу о необходимости разработки мероприятий по улучшению финансового состояния банка. С целью решения выявленных проблем было предложено сокращение издержек банка за счет заинтересованности и непосредственного участия менеджеров организации.

Экономическая эффективность предложенных мероприятий составит 7994145 тыс.руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Аверина, О.И. Анализ финансовой устойчивости предприятия по принципам РСБУ и МСФО / О.И. Аверина, И.С. Мамоева // Экономический анализ: теория и практика. – 2013. – №34. – С. 36–44.

- Ахметзянова, Д.Г. Влияние некоторых элементов учетной политики на показатели финансовой устойчивости хозяйствующего субъекта / Д.Г. Ахметзянова // Экономический вестник РТ. – 2013. – №2. – С. 28–31.

- Батьковский М.А., Булаева И.В., Мингалиев К.Н. Управление финансовым оздоровлением предприятия в условиях экономического кризиса. // Менеджмент в России и за рубежом. – 2012. - №1. – С. 79-85.

- Богданова С. Национальная платежная система России: какой ей быть? / С. Богданова // Туризм: практика, проблемы, перспективы. - 2013. -№ 7/8. - С. 21-23.

- Бокова Ф. М. Исследование эффективности и качества банковских услуг / Ф. М. Бокова // Инженерный вестник Дона. - 2014. - Т. 15, № 1. - С. 504-514. - То же [Электронный ресурс]. - Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация.

- Большедворова С. А. Совершенствование методов продвижения банковских продуктов ДБ АО «Сбербанк России» в целях завоевания рынков / С. А. Большедворова // Наука о человеке: гуманитарные исследования. - 2014. - № 8. - С. 26-35. - То же [Электронный ресурс]. - Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация.

- Валдайцев, В.С. Оценка бизнеса и инноваций: Учебное пособие для студентов и преподавателей. / В.С. Валдайцев. – М.: Филинъ, 2015. – 486 с.

- Валдайцев, С.В. Оценка бизнеса и управление стоимостью предприя-тия: Учебное пособие для вузов. / С.В. Валдайцев. – GUMER-INFO, 2013. – 720 с.

- Волчков А. Ю. Информационное обеспечение управленческого анализа доходности банковских продуктов / А. Ю. Волчков // Управление экономическими системами: электронный научный журнал. - 2014. - № 26. - С. 113-120. - То же [Электронный ресурс]. - Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация.

- Гашеева Н.П. Что и как проверять в финансовой отчетности. // Финансовый директор. – 2012. - № 2 – С 3-4.

- Головко Ю. В. Сегментация и визуализация - инструменты продвижения в банковской сфере / Ю. В. Головко // Маркетинг и маркетинговые исследования. - 2014. - № 4. - С. 320-329.

- Григорьев, В.В. Оценка предприятия: теория и практика. / В.В. Гри-горьев. – М.: НОРМА-ИНФРА-М, 2014. – 320 с.

- Есипов, В.E. Оценка бизнеса: учебник /В.Е. Есипов. – 2-е изд. – СПб.: Питер, 2015. – 464 с.

- Дмитриева Е.Н. Как провести экспресс-оценку финансовой отчетности. // Финансовый директор. – 2013. - №11. – С.17-18.

- Доржиев С. Что значит по-новому понимать клиента? / С. Доржиев // Банковские технологии. - 2014. - № 10. - С. 24-26.

- Заернюк В. М. Экономическая модель развития рынка банковских услуг: концептуальный подход В. М. Заернюк, Л. И. Черникова // Финансы и кредит. - 2015. - № 7. - С. 41-48.

- Кудрявцева Ю. В. Направления совершенствования видов кредитных услуг населению = Development tendencies of retail banking services for private customers / Ю. В. Кудрявцева // Банковские услуги. - 2014. - № 10. - С. 32-36.

- Леонтьев П. А. Методические подходы к оценке эффективности процессов предоставления банковских услуг = Methodological approaches to assessing the effectiveness processes of provading bank services / П. А. Леонтьев // Банковские услуги. - 2014. - № 10. - С. 15-24.

- Леткина Т. М. Оценка финансового состояния в системе банкротства предприятий регионов Приволжского федерального округа. // Регионология. -2013. - №1. –С 10-14.

- Оценка бизнеса: Учебник / А.Г. Грязнова, М.А. Федотова. – М.: «Финансы и статистика», 2014. – 387 с.

- Официальный сайт ОАО АКБ «Пробизнесбанк»/ http://prbb.ru

- Рукин, Б.П. Анализ стоимости чистых активов как инструмент управления устойчивостью организаций / Б.П. Рукин // Экономический анализ: теория и практика. – 2013. – №5. – С. 2–6.

- Рутгайзер В.М. Оценка стоимости бизнеса. Учебное пособие. – М.: Инфра-М, 2015. – 312с.

- Финансовые и денежно-кредитные методы регулирования экономики. Теория и практика: учебник / М.А. Абрамова; под ред. М.А. Абрамовой, Л.И. Гончаренко. - М.: Юрайт, 2014. - 551 с.

- Финансы: учебник и практикум / под ред. Л.А. Чалдаевой.- М.: Юрайт, 2015. - 429 с.

- Финансы и кредит: учебник / под ред. М.В.Романовского, Г.Н.Белоглазовой. - 2-е изд., перераб., доп. М.: Юрайт, 2012 – 609 с.

- Финансы организаций (предприятий) : учебник / под ред. Н.Колчиной. - 5-е изд.перераб.и доп. - М. : ЮНИТИ-ДАНА, 2013. - 407с.

- Чернецов С.А. Финансы, денежное обращение и кредит : учебное пособие. - М. : Магистр, 2013. – 528 с.

- Щербаков, В.А. Оценка стоимости предприятия (бизнеса). / В.А. Щербаков. – М.: Издательство Омега, 2014. – 288 с.

ПРИЛОЖЕНИЯ

Бухгалтерский баланс

|

Номер строки |

Наименование статьи |

Данные на отчётную дату |

Данные на соответствующую отчётную дату прошлого года |

|

I. Активы |

|||

|

1 |

Денежные средства |

2 372 421 |

2 034 461 |

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

19 230 624 |

10 836 569 |

|

2.1 |

Обязательные резервы |

724 731 |

730 892 |

|

3 |

Средства в кредитных организациях |

5 132 640 |

1 699 407 |

|

4 |

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

14 803 290 |

7 131 670 |

|

5 |

Чистая ссудная задолженность |

40 651 248 |

39 233 149 |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

14 717 808 |

24 325 787 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

1 928 563 |

1 928 563 |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

0 |

0 |

|

8 |

Основные средства, нематериальные активы и материальные запасы |

2 430 892 |

2 669 523 |

|

9 |

Прочие активы |

6 865 233 |

5 067 877 |

|

10 |

Всего активов |

106 204 156 |

92 998 443 |

|

II. Пассивы |

|||

|

11 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

2 445 746 |

0 |

|

12 |

Средства кредитных организаций |

31 492 701 |

26 642 137 |

|

13 |

Средства клиентов, не являющихся кредитными организациями |

52 206 389 |

44 761 689 |

|

13.1 |

Вклады физических лиц |

24 977 394 |

21 103 822 |

|

14 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

1 381 725 |

4 537 008 |

|

15 |

Выпущенные долговые обязательства |

4 780 705 |

5 616 214 |

|

16 |

Прочие обязательства |

3 997 244 |

2 669 759 |

|

17 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

267 555 |

270 053 |

|

18 |

Всего обязательств |

96 572 065 |

84 496 860 |

|

III. Источники собственных средств |

|||

|

19 |

Средства акционеров (участников) |

3 438 329 |

3 438 329 |

|

20 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

|

21 |

Эмиссионный доход |

1 221 892 |

1 221 892 |

|

22 |

Резервный фонд |

210 365 |

210 365 |

|

23 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

1 947 |

-392 768 |

|

24 |

Переоценка основных средств |

952 594 |

1 092 796 |

|

25 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

3 071 171 |

1 489 773 |

|

26 |

Неиспользованная прибыль (убыток) за отчетный период |

735 793 |

1 441 196 |

|

27 |

Всего источников собственных средств |

9 632 091 |

8 501 583 |

|

IV. Внебалансовые обязательства |

|||

|

28 |

Безотзывные обязательства кредитной организации |

51 972 973 |

32 368 306 |

|

29 |

Выданные кредитной организацией гарантии и поручительства |

26 719 773 |

23 665 618 |

|

30 |

Условные обязательства некредитного характера |

1 695 |

65 554 |

Отчет о финансовых результатах

|

Номер строки |

Наименование статьи |

Данные за отчётный период |

Данные за соответствующий отчётный период прошлого года |

|

1 |

Процентные доходы, всего, в том числе: |

10 768 405 |

8 936 760 |

|

1.1 |

От размещения средств в кредитных организациях |

669 311 |

595 008 |

|

1.2 |

От ссуд, предоставленных клиентам, не являющимся кредитными организацими |

9 225 209 |

8 000 247 |

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

|

1.4 |

От вложения в ценные бумаги |

873 885 |

341 505 |

|

2 |

Процентные расходы, всего, в том числе: |

4 479 964 |

3 918 905 |

|

2.1 |

По привлеченным средствам кредитных организаций |

1 496 366 |

582 107 |

|

2.2 |

По привлеченным средствам клиентов, не являющихся кредитными организациями |

2 659 906 |

2 908 498 |

|

2.3 |

По выпущенным долговым обязательствам |

323 692 |

428 300 |

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

6 288 441 |

5 017 855 |

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

260 961 |

617 833 |

|

4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

6 745 |

-16 030 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

6 549 402 |

5 635 688 |

|

6 |

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-42 787 |

-288 040 |

|

7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

815 105 |

371 835 |

|

8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

0 |

|

9 |

Чистые доходы от операций с иностранной валютой |

1 034 123 |

109 286 |

|

10 |

Чистые доходы от переоценки иностранной валюты |

-475 911 |

424 178 |

|

11 |

Доходы от участия в капитале других юридических лиц |

95 504 |

121 053 |

|

12 |

Комиссионные доходы |

2 488 909 |

1 667 500 |

|

13 |

Комиссионные расходы |

370 268 |

265 182 |

|

14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-123 355 |

-22 004 |

|

15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

0 |

0 |

|

16 |

Изменение резерва по прочим потерям |

110 405 |

168 042 |

|

17 |

Прочие операционные доходы |

767 817 |

518 071 |

|

18 |

Чистые доходы (расходы) |

10 848 944 |

8 440 427 |

|

19 |

Операционные расходы |

9 187 646 |

6 648 926 |

|

20 |

Прибыль (убыток) до налогооблажения |

1 661 298 |

1 791 501 |

|

21 |

Начисленные (уплаченные) налоги |

925 505 |

350 305 |

|

22 |

Прибыль (убыток) после налогооблажения |

735 793 |

1 441 196 |

|

23 |

Выплаты из прибыли после налогооблажения, всего, в том числе: |

0 |

0 |

|

23.1 |

Распределение между акционерами (участниками) в виде дивидентов |

0 |

0 |

|

23.2 |

Отчисления на формирование и пополнение резервного фонда |

0 |

0 |

|

24 |

Неиспользованная прибыль (убыток) за отчетный период |

735 793 |

1 441 196 |

-

Финансовые и денежно-кредитные методы регулирования экономики. Теория и практика: учебник / М.А. Абрамова; под ред. М.А. Абрамовой, Л.И. Гончаренко. - М.: Юрайт, 2014. - 551 с. ↑

-

Аверина, О.И. Анализ финансовой устойчивости предприятия по принципам РСБУ и МСФО / О.И. Аверина, И.С. Мамоева // Экономический анализ: теория и практика. – 2013. – №34. – С. 36–44. ↑

-

Рукин, Б.П. Анализ стоимости чистых активов как инструмент управления устойчивостью организаций / Б.П. Рукин // Экономический анализ: теория и практика. – 2013. – №5. – С. 2–6. ↑

-

Волчков А. Ю. Информационное обеспечение управленческого анализа доходности банковских продуктов / А. Ю. Волчков // Управление экономическими системами: электронный научный журнал. - 2014. - № 26. - С. 113-120. - То же [Электронный ресурс]. - Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация. ↑

-

Ахметзянова, Д.Г. Влияние некоторых элементов учетной политики на показатели финансовой устойчивости хозяйствующего субъекта / Д.Г. Ахметзянова // Экономический вестник РТ. – 2013. – №2. – С. 28–31. ↑

-

Заернюк В. М. Экономическая модель развития рынка банковских услуг: концептуальный подход В. М. Заернюк, Л. И. Черникова // Финансы и кредит. - 2015. - № 7. - С. 41-48. ↑

-

Валдайцев, В.С. Оценка бизнеса и инноваций: Учебное пособие для студентов и преподавателей. / В.С. Валдайцев. – М.: Филинъ, 2015. – 486 с. ↑

-

Батьковский М.А., Булаева И.В., Мингалиев К.Н. Управление финансовым оздоровлением предприятия в условиях экономического кризиса. // Менеджмент в России и за рубежом. – 2012. - №1. – С. 79-85. ↑

-

Леонтьев П. А. Методические подходы к оценке эффективности процессов предоставления банковских услуг = Methodological approaches to assessing the effectiveness processes of provading bank services / П. А. Леонтьев // Банковские услуги. - 2014. - № 10. - С. 15-24. ↑

-

Финансы: учебник и практикум / под ред. Л.А. Чалдаевой.- М.: Юрайт, 2015. - 429 с. ↑

-

Богданова С. Национальная платежная система России: какой ей быть? / С. Богданова // Туризм: практика, проблемы, перспективы. - 2013. -№ 7/8. - С. 21-23. ↑

-

Григорьев, В.В. Оценка предприятия: теория и практика. / В.В. Гри-горьев. – М.: НОРМА-ИНФРА-М, 2014. – 320 с. ↑

-

Финансы и кредит: учебник / под ред. М.В.Романовского, Г.Н.Белоглазовой. - 2-е изд., перераб., доп. М.: Юрайт, 2012 – 609 с. ↑

-

Бокова Ф. М. Исследование эффективности и качества банковских услуг / Ф. М. Бокова // Инженерный вестник Дона. - 2014. - Т. 15, № 1. - С. 504-514. - То же [Электронный ресурс]. - Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация. ↑

-

Леткина Т. М. Оценка финансового состояния в системе банкротства предприятий регионов Приволжского федерального округа. // Регионология. -2013. - №1. –С 10-14. ↑

-

Чернецов С.А. Финансы, денежное обращение и кредит : учебное пособие. - М. : Магистр, 2013. – 528 с. ↑

-

Есипов, В.E. Оценка бизнеса: учебник /В.Е. Есипов. – 2-е изд. – СПб.: Питер, 2015. – 464 с. ↑

-

Щербаков, В.А. Оценка стоимости предприятия (бизнеса). / В.А. Щербаков. – М.: Издательство Омега, 2014. – 288 с. ↑

-

Финансы и кредит: учебник / под ред. М.В.Романовского, Г.Н.Белоглазовой. - 2-е изд., перераб., доп. М.: Юрайт, 2012 – 609 с. ↑

-

Дмитриева Е.Н. Как провести экспресс-оценку финансовой отчетности. // Финансовый директор. – 2013. - №11. – С.17-18. ↑

-

Оценка бизнеса: Учебник / А.Г. Грязнова, М.А. Федотова. – М.: «Финансы и статистика», 2014. – 387 с. ↑

-

Бокова Ф. М. Исследование эффективности и качества банковских услуг / Ф. М. Бокова // Инженерный вестник Дона. - 2014. - Т. 15, № 1. - С. 504-514. - То же [Электронный ресурс]. - Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация. ↑

- Управление финансами и пути его совершенствования в РФ (Сущность финансов РФ)

- Семья и ее социальные функции

- Методы оценки эффективности финансово-кредитных институтов

- Методы оценки эффективности финансово-кредитных институтов на примере «Банк ВТБ (ПАО)»

- Понятие денежной системы, генезис её названия

- Характеристика общей теории права и государства как науки и учебной дисциплины (Развитие системы юридических наук)

- Процедуры несостоятельности (банкротства)

- Изменение и расторжение договора

- Нотариальные действия (Понятие нотариального действия)

- Обучение персонала организации

- Отличие бухгалтерского учета от налогового учета (Сущность и содержание бухгалтерского учета)

- Банковская система, ее элементы и важнейшие свойства (Теоретические аспекты банковской системы)