Банковская система, ее элементы и важнейшие свойства (Теоретические аспекты банковской системы)

Содержание:

ВВЕДЕНИЕ

Банковская система является целостным образованием, которое обеспечивает ее устойчивое развитие.

Также определяют банковскую систему как совокупность участников денежно-кредитного рынка – небанковских институтов, специализированных и коммерческих банков, выполняющих депозитные, расчетные и ссудные операции и действующих в рамках денежно-кредитного общего механизма.

Другие субъекты, которые подчинены выполнению других целей и работают на рынке, в систему включать нельзя. Определяется специфика банковской системы ее отношениями и элементами, складывающимися между ними. Сущность банковской системы оказывает влияние на сущность и состав ее элементов.

Банковская система тесно связана с экономикой страны. Негативные тенденции в экономике непременно отражаются и на банковской системе, в то время, как и развитие кризисных явлений в банковской сфере не может не отражаться на экономике государства.

Данная проблема была освещена в научной литературе следующими деятелями: Барашев А.С., Голодова Ж.Г., Горемыкина Е.В., Горюнов Е., Ковзанадзе И.К., Колпакова Г.М., Лаврушин О.И., Сухов М.И. и другие.

Целью данной курсовой работы является исследование элементов и важнейших свойств банковской системы.

Достижение поставленной цели обуславливает решение следующих задач:

- определить понятие банковской системы и выявить ее свойства,

- изучить элементы банковской системы,

- провести анализ развития банковской системы,

- изучить перспективы развития банковской системы,

- определить направления совершенствования банковской системы РФ.

Объектом данной работы является банковская система, ее элементы и свойства.

Предметом исследования является совокупность процессов, присущих банковской системе.

При проведении данного исследования были использованы следующие приемы и методы: сравнительный анализ, системный анализ, метод группировки и статистической обработки информации, метод прогнозирования.

Структура работы обусловлена целями и задачами исследования. Работа состоит из введения, трёх глав, заключения и библиографического списка использованной литературы.

Во введении обосновывается актуальность темы, цель и объект исследования, формируется круг рассматриваемых вопросов.

В первой главе проведено исследование теоретических аспектов банковской системы, определено понятие банковской системы, изучены ее свойства и элементы банковской системы.

Во второй главе проанализированы тенденции развития банковской системы, изучены перспективы развития банковской системы.

В третьей главе предложены практические рекомендации по совершенствованию банковской системы РФ.

В заключении изложены выводы и предложения как результат исследования данной работы.

Нормативно-правовая база исследования: Гражданский кодекс Российской Федерации[1], Закон «О Центральном Банке Российской Федерации»[2], Закон «О банках и банковской деятельности»[3], научные труды специалистов в области процессов, присущих банковской системе.

Глава 1.Теоретические аспекты банковской системы, ее элементов и свойств

1.1. Понятие банковской системы и ее свойства

В мировой экономической среде в течение последних десятилетий произошли значительные изменения. Стремительное развитие международных рынков привело к тому, что начала действовать финансовая мировая система на глобальном уровне, а национальные рынки начали вращаться в общее единое финансовое мировое пространство[4]. Общим звеном между реальной экономикой и финансовой системой выступают финансовые институты. Основная часть финансовых институтов - банковская система, которая предполагает совокупность банковских учреждений[5].

Банк – это учреждение, финансово-кредитный институт, производящий различные виды операций с ценными бумагами и деньгами и оказывающий финансовые услуги предприятиям, правительству, организациям, другим банкам и гражданам. Банки аккумулируют, выпускают, хранят, размещают, предоставляют в кредит, продают и покупают, обменивают ценные бумаги и деньги, оказывают услуги по денежным расчетам и платежам, контролируют обращение ценных бумаг и денег, движение денежных средств, осуществляют трастовые и посреднические операции.[6]

Осуществляя в сфере обращения свою деятельность, банки путем создания условий для доведения до конечного потребления изготовленных в материальном производстве благ принимают участие в воспроизводственном процессе и на себе испытывают влияние тесно взаимодействующих друг с другом всех фаз воспроизводства, будучи институтом обмена, и активно, в свою очередь, влияют на распределение ВВП и на производство. Это подразумевает решение множества различных задач, без чего может быть затруднено полноценное функционирование экономики[7].

Обычно в литературе теоретическая сущность банков производится за счет раскрытия их функций. В процессе эволюции среди функций были выделены:

- сберегательная функция;

- кредитная функция;

- функции платежей и расчетов;

- функция банковского инвестора;

- функция управления потоками наличности (выплаты по операциям фирм, инкассация платежей, инвестирования в краткосрочные кредиты и ценные бумаги избытка наличности);

- функция инвестиционного планирования;

- функция страхования;

- трастовая функция;

- лизинг и факторинг;

- брокерская функция[8].

В деятельности банков в отличие от других финансово-кредитных учреждений всегда присутствуют такие виды операций: размещение средств за свой счет и от своего имени и ведение и открытие счетов до востребования[9]. Таким образом, организацией этих двух направлений работы всегда сопровождается создание банка. Ликвидация одного из данных направлений означает ликвидацию банка.

Вместе с тем термины «система» и «банковская система» определяют не только состав банков. По содержанию понятие «банковская система» более широкое, оно включает:

- достаточность элементов, образующих определенную целостность;

- совокупность элементов;

- взаимодействие элементов[10].

Банковская система государства является одним из важнейших элементов рыночной экономики, эффективность и стабильность банковской системы во многом определяет степень развития экономики страны в целом. Обеспечение и поддержание стабильности банковских систем на текущем этапе развития мировой рыночной экономики является определяющей задачей государства. Для России этот вопрос представляет дополнительный интерес в связи с интеграцией в мировое финансовое пространство, а также сравнительно небольшим опытом применения рыночных механизмов регулирования банковской системы государством[11].

Банковская система характеризуется следующими свойствами:

- прежде всего банковская система не является случайной совокупностью элементов, случайным многообразием. В нее нельзя включать механически субъекты, действующие также на рынке, но подчиненные другим целям.

- банковская система является специфической, она выражает характерные для нее самой свойства, отличие от других функционирующих в народном хозяйстве систем. Определяется специфика банковской системы ее составными элементами и складывающимися между ними отношениями[12].

1.2. Элементы банковской системы

Банковская система включает в себя многообразие частей, которые составляют единое целое. Это означает, что отдельные банки связаны между собой таким образом, что в случае надобности могут заменять друг друга. В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» отмечается, что банковская система включает Центральный банк и кредитные организации[13].

Элементами банковской системы являются банки, специальные финансовые институты, выполняющие банковские операции, но не имеющие статуса банка, а также некоторые дополнительные учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов[14]. Система дополняется новыми компонентами, находится в постоянном движении и совершенствуется. Внутри системы образуются с течением времени новые связи. Банковская система на столько закрыта, насколько она должна хранить банковскую тайну[15].

До 1999 г. за рубежом (в Германии, Японии, Франции, Италии, Англии и других странах) банковская система действовала с независимым центральным банком, при этом в США применяли систему федерального резерва. Однако система федерального резерва, стремясь сделать резервной свою национальную валюту, является более оперативной, конкурентоспособной и устойчивой.

В развитых странах банковские системы обладают двухуровневым характером:

- на первом уровне расположены центральный банк или аналогичный орган регулирования банковского надзора и денежно-кредитной сферы,

- на втором уровне находятся финансовые и кредитные институты, удовлетворяющие потребности в банковском обслуживании экономических субъектов (так называемые финансовые посредники) [16].

Помимо банковской двухуровневой системы выделяют децентрализованную Федеральную резервную систему (ФРС США). Возглашают ее 12 резервных федеральных банков в разных регионах страны, задача которых заключается в определении кардинальных направлений монетарной политики США и контроле деятельности банков — членов ФРС. Члены ФРС - 40% коммерческих банков, при этом работают остальные банки на свой страх и риск[17].

Параллельно с развитием на универсальной основе международного сотрудничества, начиная с 1960-х годов, государства-члены ЕЭС осуществляли работу по созданию внутри сообщества общего рынка. Один из элементов этого рынка - единый рынок банковских и финансовых услуг. В этой области первым шагом стало принятие Директивы Совета ЕЭС «О принятии общей программы относительно банков и иных кредитных организаций» 28 июня 1973 года[18]. Интересна директива 1973 года тем, что ее положения относились не только к банкам, но также к другим союзам взаимного кредитования, кредитным организациям, страховым компаниям и даже финансовым посредникам (был ограничен круг субъектов содержавшимся в приложении к Директиве списком). Вскоре после издания в 1973 году Директива потеряла актуальность.

Совет ЕЭС 12 декабря 1977 года принял Первую директиву «О координации законодательства, правил и административных положений, регулирующих порядок организации и деятельности кредитных организаций». В комплексном подходе к регулированию банковской деятельности в Европе принятие Первой банковской директивы стало ощутимым успехом. Был впервые четко ограничен список субъектов регулирования и единообразные принципы во всех государствах-членах ЕЭС их деятельности и организации. Директива 1977 года вплоть до принятия Второй банковской директивы ЕЭС в 1989 году, была единственным и основным специализированным источником банковского права ЕС[19].

Огромное значение имели директивы 1973 и 1977 годов для регулирования в Европе банковской деятельности. Хотя их действие в настоящее время сведено к минимуму, на развитие банковской европейской системы они оказали долговременное влияние и повлекли важнейшие следующие последствия:

- создание системы сотрудничества между органами банковского надзора, которая расширилась в последствии за пределы ЕЭС[20];

- создание единых правил регулирования в государствах банковской деятельности, где таковых не существовало до 1977 года (Великобритания) и существенное реформирование правил банковского регулирования в некоторых европейских государствах (Люксембург, Нидерланды, Дания);

- обязательное сотрудничество между органами банковского надзора государств-членов ЕЭС в процессе осуществления надзора за деятельностью действующих на территории двух или более государств-членов кредитных организаций[21];

- установление в сфере правового регулирования банковской деятельности основ общей политики по отношению к третьим странам;

- создание в государствах-членах основ банковского единообразного надзора и экстерриториального надзора;

- установление общего затрудняющего дискриминацию по отношению к тем или иным видам кредитных организаций определения кредитной организации;

- преодоление на пути к валютному и экономическому союзу очередного препятствия;

- возникновение предпосылок к универсализации и укрупнению кредитных организаций на основании единообразного регулирования их деятельности[22].

В ЕЭС в 1988 году было завершено создание общего рынка. Директивой Совета от 24 июня 1988 года № 88/361/ЕЕС «О применении ст. 68 Римского договора» отменены были последние ограничения на свободное движение в ЕЭС капитала. Значительно ускорило подобное развитие событий принятие банковской новой директивы, появившейся в 1989 году. В процессе ее принятии был учтен опыт второго банковского международного кризиса, произошедшего в 1983 году, а также во внимания принимались недостатки Директив предыдущих лет[23].

На общеевропейском уровне правовое современное регулирование банковской деятельности основывается на положениях Второй Директивы Совета ЕС «О координации законодательства, правил и административных положений, регулирующих порядок организации и деятельности кредитных организаций и внесении изменений в Директиву 77/780/EEC» от 15 декабря 1989 года с последующими дополнениями и изменениями[24]. Принятие Второй банковской директивы повлекло за собой создание единого рынка банковских услуг в рамках ЕС. Вторая директивой вводила более жесткие стандарты, направленные на правовое регулирование надзора за банковской деятельностью и ее осуществлением. Директива предусматривала достаточно короткий период имплементации (до 1 января 1993 года), по истечении которого государствами-членами ЕС собственное законодательство и подзаконные акты должны были быть приведены в соответствие общеевропейским требованиям. Было выполнено это требование всеми государствами-членами. Вторая банковская директива 1989 года и директивы по специальным вопросам банковской деятельности, основанные на ней, в настоящее время являются нормативной базой правового регулирования на общеевропейском уровне банковской деятельности[25].

Распространяется действие Второй банковской директивы на довольно широкий круг субъектов[26]. Сюда относятся:

- филиалы зарегистрированных в государствах-членах ЕС кредитных организаций. Контролируется деятельность филиалов органами надзора на основании принципа консолидированного надзора наравне с деятельностью основного офиса кредитной организации;

- зарегистрированные в государствах-членах ЕС кредитные организации, пользующиеся во всех государствах членах равной правоспособностью на основании взаимного признания банковских лицензий[27];

- не являющиеся кредитными организациями дочерние предприятия кредитных организаций государств-членов, но осуществляющие некоторые из перечисленных в приложении к Директиве видов деятельности. Важно отметить, что кредитные организации по законодательству некоторых государств-членов не могут осуществлять ряд входящих в перечень видов деятельности (например, факторинг, лизинг, кредитование под залог недвижимости, торговля ценными бумагами и др.). Данные виды деятельности требуют соблюдения требований Директивы (ст. 18(2)) и создания дочерних специализированных предприятий[28];

- дочерние предприятия зарегистрированных за пределами ЕС кредитных организаций, являющиеся юридическими самостоятельными лицами и обладающие лицензиями на осуществление в государствах-членах банковской деятельности (таким образом, распределение уставного капитала и форма собственности кредитной организации не оказывают влияния на режим правового регулирования их деятельности)[29].

В развитых странах банковские системы имеют двухуровневый характер. Первый уровень — центральный банк или аналогичный орган регулирования банковского надзора и денежно-кредитной сферы, второй уровень — финансовые и кредитные институты, удовлетворяющие потребности в банковском обслуживании экономических субъектов (финансовые посредники). С целью определения направлений совершенствования банковской системы следует провести анализ тенденций ее развития.

Глава 2. Тенденции развития банковской системы Российской Федерации

2.1. Анализ развития банковской системы Российской Федерации

За последние десять лет (2004—2014 гг.) динамика развития банковской системы Российской Федерации свидетельствует о стремительном её развитии, что предложение банковских услуг в Российской Федерации позволило значительно расширить. В последние годы в банковском бизнесе наблюдать можно разные тенденции в сфере кредитования населения и нефинансового сектора.

В сфере нефинансового сектора валовой номинальный внутренний продукт увеличился —16—18 % в год, что свидетельствует о стабильности банковского сектора, так как от динамики роста экономики он не должен отрываться. А на первое место в сфере кредитования населения нужно поставить, с одной стороны, тенденции, связанные с преодоление эффекта насыщения спроса, а возможный рост в сфере потребительского кредитования с другой.

В экономической современной ситуации перед банками стоит задача удержания на рынке своих позиции, использование возможностей внедрения новых банковских продуктов, расширения границ розничного бизнеса. Формируется ресурсная база банков в условиях непростой ситуации на внешних рынках и структурного сохраняющегося дефицита ликвидности. Доступ к внешним источникам фондирования ещё на протяжении 2013 года имели лишь российские крупнейшие банки. Банки интенсивно использовали в этих условиях внутренние источники, в частности вклады, предлагая процентные привлекательные ставки. Объективные преимущества кредитных крупных организаций при этом, в том числе доступ к работе с государственными программами и экономия на масштабах бизнеса, им позволяли продолжать капитал наращивать. Количество кредитных организаций с капиталом свыше 1 млрд. рублей выросло за 2013 год с 346 до 367[30].

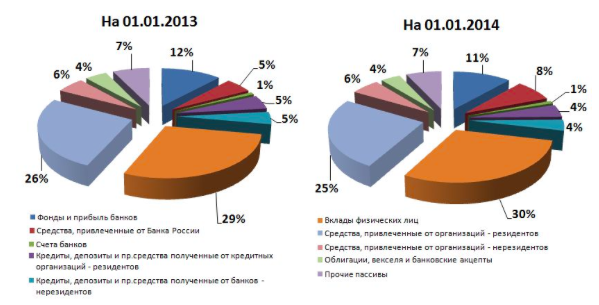

Рис. 1. Структура пассивов российского банковского сектора, %

Расширялась ресурсная база кредитных организаций в основном за счет средств на счетах клиентов – в отчетный период объем таких средств вырос до 34,9 трлн. рублей, на 16,0% (на 15,5%1); доля в пассивах банковского сектора этих средств не изменилась за год и составила 60,8%. Объем вкладов физических лиц в целом за 2013 год увеличился на 19,0% (20,0%) (включая сберегательные сертификаты), до 17,0 трлн. рублей. 29,5% пассивов банковского сектора приходилось на вклады. Краткосрочное сокращение в конце года объема вкладов в банках населения, ставшее следствием реакции населения на негативную информацию о состоянии кредитных организаций (не соответствующую часто действительности), сменилось достаточно быстро перераспределением внутри банковского сектора вкладов, а после и общим ростом вкладов.

На начало года возросла доля валютных вкладов с 17,5% до 18,6% на конец ноября, однако был отмечен опережающий рост вкладов в декабре в рублях, в результате чего до 17,4% сократилась доля вкладов в иностранной валюте.

Банки продолжали наращивать кредитный портфель в 2013 году, однако произошли некоторые изменения в структуре и динамике кредитования (рисунок 2)[31].

Рис.2. Структура активов российского банковского сектора, %

Совокупный объем кредитов физическим лицам и нефинансовым организациям вырос за 2013 год до 32,5 трлн. рублей, на 17,1%, при повышении в активах банковского сектора удельного их веса до 56,5%, на 0,5 процентного пункта. Объем кредитов и размещенных прочих средств, предоставленных нефинансовым организациям банками, вырос за отчетный период на 12,7% (и в 2012 году отмечался такой же темп). 22,5 трлн. рублей достигла величина кредитного портфеля, а в активах банковского сектора его доля составила на 01.01.2014 39,2% (40,3% – на начало 2013 года). Динамика кредитования главным образом определялась спросом предприятий на кредит и состоянием экономики.

Замедлением темпов роста потребительского кредитования и ограничением расходов физических лиц характеризовалась первая половина 2014 года. Это воспринимать следует как положительный факт, поскольку вероятность появления финансового пузыря без должного роста доходов населения высока.

Вследствие проведения первого аукциона по предоставлению кредитов Банка России кредитным организациям, обеспеченных поручительствами или активами, по процентной плавающей ставке, произошел значительный рост рефинансирования банковского сектора со стороны Банка России. Банкам это позволило получить долгосрочные ресурсы по процентной низкой ставке сроком на 12 месяцев. Роль в конечном потреблении домашних хозяйств кредитования, несмотря на это замедление, усиливается. Потребительские кредиты с начала 2014 года составили 27 % от расходов домашних хозяйств на платные услуги, товары и общественное питание.

За рассматриваемый период доля просроченных кредитов не изменялась и осталась на уровне 4,4 %, а с 7,3 до 7.2 % сократилось отношение резервов к кредитному портфелю (на 0,1 п.п.).

Потребительское кредитование является главным источником наращения прибыли кредитных организаций, чьи темпы роста снижаются в настоящее время. В целом, заметить можно, что, хоть и имеют свои особенности недостатки банковской системы России, повторяют во многом недостатки в целом экономической модели страны. Основные проблемы её развития:

− ограниченные возможности банковской системы в кредитовании экономики страны;

− институциональные проблемы;

− низкая капитализация;

− отраслевые и региональные диспропорции в экономике;

− ненадёжность банковской системы страны;

− макроэкономическая нестабильность;

− высокая концентрация и непрозрачность банковской системы.

На перспективы развития банковской системы страны оказывают влияние как внешние, так и внутренние факторы. В первую очередь к внутренним факторам развития отнести нужно ситуацию с финансово-экономическим мировым кризисом и ситуацию на финансовых рынках мирового масштаба, что определяет во многом состояние банковской системы России[32].

Финансовая и правовая неграмотность населения влечет за собой их отставание от технического прогресса. Становится острой проблемой деятельность разных потребительских кооперативов и организаций микрофинансирования, многие из которых имеют признаки финансовых пирамид. Для клиентов подобных организаций заключение с ними договоров оборачивается грабительскими процентами и кабальными условиями.

Одной из угроз их деятельности является постоянно ожесточающиеся требования по минимальному размеру капитала. Этот процесс начался с требования повышения капитала до 90 млн. руб. С 1 января 2010 года, с 1 января 2012 года — не ниже 180 млн. рублей и, наконец, с 1 января 2015 года — не менее 300 млн. рублей. Правительство и Центральный банк рассмотрят возможность новых требований к размеру капитала кредитных организаций на уровне 250—500 млн. руб. Цель повышения — укрепление банковской системы, пресечение использования банковской лицензии для проведения сомнительных операций. Но позволит ли это решить указанные проблемы и какие минусы в результате можно получить?

По данным Центробанка, в настоящее время на рынке работает 314 банков с капиталом менее 300 млн. рублей, около трети всех этих банков — региональные банки. Возможно, этим банкам удастся повысить свой капитал и остаться универсальными, но также не исключено, что в дальнейшем требования к капиталу повысятся до 1 млрд. рублей.

Эксперты опасаются, такое сильное повышение требований к минимальному капиталу приведет к уходу с рынка небольших региональных банков, играющие важную роль.

По словам директора департамента лицензирования деятельности и финансового оздоровления кредитных организаций ЦБ Михаила Сухова, в ноябре 2012 года до уровня 300 млн. рублей не дотягивали 319 банков, им для докапитализации требовалось порядка 33 млрд. рублей.

В январе 2012 года в России насчитывалось лишь 299 банков с капиталом более 1 млрд. рублей, то есть лишь 30,6 % от их общего количества. В марте 2012 года их стало уже 309. Что касается вновь создаваемых банков, то размер капитала для них с 2012 году установлен на уровне 300 млн. рублей, а с 2015 года этому требованию должны соответствовать все российские банки.

Такие изменения уже дают свои плоды. Так, В 2014 году количество действующих региональных кредитных организаций сократилось на 40 — до 915 (по состоянию на 01.02.2014). Как видно из таблицы 1, тенденция к сокращению кредитных организаций наблюдается за весь рассматриваемый период. С 2010 по 2014 годы число кредитных организаций в регионах сократилось на 10,5 % с 1023 — до 915 соответственно, т. е. более 100 банков закрылись всего за 5 лет.

Что касается распределения банков по регионам, то наибольшая доля банков приходится на Центральный федеральный округ — 59,3 % на 01.02.2014. причем из года в год доля данного региона лишь возрастает. В то время как доля кредитных организаций в других регионах незначительна и в большинстве регионов сокращается из года в год[33].

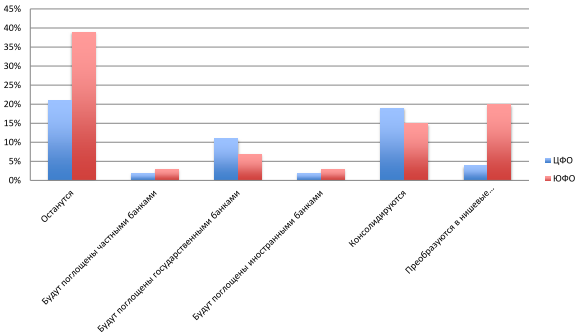

О неопределенности развития российского банковского сектора свидетельствуют не только показатели их деятельности, но также мнения экспертов (рис.3)

Рис.3. Распределение ответов о будущем региональных банков

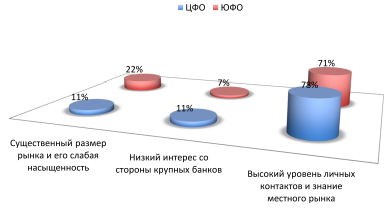

Опрос экспертов в области банковской деятельности показал, что практически 4/5 участников опроса основной возможностью развития в регионах бизнеса для банков видят исчерпывающее знание местного рынка и высокий уровень личных контактов. Следует отметить, что уровень личных контактов скорее отражает не столько развитие рынка банковских услуг, сколько стремление к получению нерыночных преимуществ[34].

В виду существенных размеров рынка при слабой его насыщенности потенциал роста видят 22% респондентов. Низкий интерес к региональным рынкам крупных банков получил меньшую долю (лишь 7%).

Таким образом, если политика Банка России и государства не будет нацелена на постепенное уничтожение банковского регионального сектора, то региональные банки смогут продолжить успешную работу, поскольку давно уже нашли свою нишу[35].

Участники опроса выделяют несколько катализаторов развития банковского рынка для региональных игроков, которые не связаны с надеждой на общий экономический подъем. Лидерами здесь являются привлечение более эффективных управляющих и повышение профессионализма, а также оптимизация расходов и управления в банках.

Рис.4. Распределение мнений о возможностях банков на региональном уровне

Можно решить проблему дефицита банковских качественных кадров за счет усиления диверсификации в учебном процессе университетов образовательных программ, их адаптации к тенденциям рынка. В учебные программы следует включить производственную практику в коммерческих банках. Активно привлекаются для разработки учебных программ и чтения лекций ведущие специалисты в сфере банковского дела, применяется большое число «игровых» методов, симулирующих банковские операции, таких как проведение деловых игр и решение кейсов[36].

Это позволяет подготовку банковских специалистов сделать более прикладной и менее теоретизированной, повысить адаптивность к условиям на рынке труда студентов.

В регионах, с точки зрения клиента, представлена полная линейка банковских продуктов, имеющих незначительную разницу в параметрах, поскольку региональный банк обладает преимуществом в части знания территории, оперативности принятия решений, специфики ведения и национального характера бизнеса.

Региональным банкам следует стремиться к виртуализации, чтобы не потерять часть клиентов, для чего следует инвестировать значительные средства в развитие своей IT-инфраструктуры.

Таким образом, точками развития банков на региональном уровне может стать качественное и недорогое расчетное обслуживание, классический банкинг и, безусловно, кредитование. Кроме того, стратегию развития регионов стоит разрабатывать на длительный срок, что позволит банкам в процессе принятия решения об инвестициях, понимать, в чем власть заинтересована.

На среднесрочную перспективу главной целью Центрального Банка РФ и Правительства РФ для дальнейшего развития банковской национальной системы, является дальнейшее усиление в экономике её роли, повышение качества управления, расширение перечня и повышение качества предоставляемых предприятиям и населению банковских услуг, дальнейшее повышение прозрачности деятельности кредитных отдельных организаций и в целом всего сектора, создание условий по недопущению использования кредитных организаций с целью финансирования и легализации терроризма и полученных преступным путем доходов.

Направленные на развитие российской банковской системы мероприятия представляют собой комплекс мер, осуществляемых последовательно Банком России, законодательной и исполнительной властью, самими кредитными организациями, их участниками (учредителями), заинтересованными иными лицами с целью формирования соответствующего международным представлениям о современном банковском бизнесе развитого банковского сектора, содействующего российскому экономическому развитию и направленного на удовлетворение потребностей клиентов в банковских качественных услугах.

Для развития российской банковской системы, как обслуживающей и ведомой, необходимо проведение системного реформирования на основе подготовленных 15-летней стратегии развития и пятилетнего плана конкретных мероприятий совместно с банковским сообществом, корректируемых ежегодно в соответствии с задачами и макроэкономическими ситуацией. Работа над текущими задачами и стратегическими направлениями модернизации вестись должна регулярно на основе широкого, постоянного и качественного мониторинга ситуации в банковской сфере. Для дальнейшего развития российской банковского сектора, таким образом, направленного на улучшение деятельности банков, со стороны Правительства РФ необходимы дополнительные усилия, направленные на повышение конкурентоспособности банковского сектора.

2.2. Перспективы развития банковской системы

Финансовый кризис, зародившийся в 2007–2008 гг. в США, раскрыл еще раз недостатки, имеющиеся в регулировании системного риска и финансовых институтов, что обусловило, в свою очередь, необходимость реформирования институциональных структур финансового надзора и регулирования. 21 июля 2010 г. Президентом США, как следствием проводимой реформы финансового регулирования, стало подписание основополагающего закона Додда — Франка. Предполагает он самое значительное изменение со времен Великой депрессии финансовой американской нормативно-правовой среды, затрагивающее практически все стороны индустрии финансовых услуг страны и влияющее на всю систему регулирующих органов.

Закон, в частности, предполагает:

- появление системы мониторинга и надзора системных рисков,

- изменение институциональной структуры регулирования,

- включение финансовых небанковских учреждений и прочих входящих в холдинг с данными компаниями структур в систему регулирования,

- предоставление ряда новых полномочий по ликвидации и санированию проблемных финансовых компаний надзорным институтам и усиление контроля за деятельностью системообразующих компаний[37].

Для реализации полномочий по устранению и мониторингу системных рисков изменены полномочия Федеральной резервной системы, а также создан новый Совет по надзору за финансовой стабильностью (FSOC). Основными задачами FSOC являются:

- разработка более жестких стандартов регулирования деятельности небанковских и банковских системообразующих финансовых холдингов и учреждений с размером активов, который превышает 50 млрд. долл.;

- мониторинг рынка финансовых услуг и сбор информации с целью выявления потенциальных рисков;

- определение системно важных пробелов в регулировании институтов;

- ликвидация и реструктуризация несущих в себе повышенные риски для всей финансовой системы организаций[38].

В Российской Федерации последствия банковского кризиса 2007–2008 гг. были не настолько разрушительными, как в США, однако, необходимость принятия мер по оздоровлению банковского сектора существует и в нашей стране.

Многие эксперты предрекают волну банковских дефолтов, когда уже в 2015 году могут прекратить работу более 200 российских банков, а в 2016 году еще 160. Однако такие прогнозы являются крайне пессимистичными. Прекращение деятельности 20-30 наиболее слабых банков в год является обычной практикой на пути усиления глобализации банковской системы России. Поэтому уход с рынка наименее эффективных игроков закономерен, но масштабы сокращения банков будут в пределах нормального диапазона. Такие прогнозы основаны, прежде всего, на оценке перспектив уже предпринятых Правительством мер и остающихся ресурсов.

Текущие неблагоприятные изменения в банковском секторе в большей степени обуславливаются не столько экономическими санкциями, сколько внутренними кризисными проблемами. Поэтому разворот цен на нефть, стабилизация и укрепления рубля, оказываемые меры государственной поддержки смогут помочь банковской системе пережить кризисные явления без существенных катаклизмов.

Но не следует рассматривать российскую банковскую систему обособленно от других стран. Несмотря ограничения существующих связей с западными рынками капитала, банки России во многом определяют тенденции национальных банковских систем близлежащих стран, ранее входивших в состав СССР. Особенно это касается Украины, Белоруссии, Молдовы, Узбекистана, Казахстана, Киргизии. Национальные банковские системы этих стран длительное время подпитывались за счет российских банков, но более уязвимы к неблагоприятным изменениям, нежели Российская банковская система. Поэтому, стремясь ущемить Россию, Запад не учитывает, что предпринимаемые меры и ограничения будут ударом для бывших союзных республик в большей степени, чем для России[39].

Глава 3. Направления совершенствования банковской системы Российской Федерации

Согласно положениям стратегии развития в Российской Федерации банковского сектора приоритетом Банка России является приведение в соответствие системы банковского надзора и банковского регулирования с международными стандартами, которые в том числе установлены документами Базельского комитета по банковскому надзору. В достижении указанной цели существенную роль играет приведение в соответствие законодательных условий банковского надзора и банковского регулирования с международными подходами.

По реализации предусмотренных документами БКБН положений значительная работа проведена будет в области внедрения подходов:

- в изменении подходов к расчету оценки и величины достаточности ликвидности и банков капитала - Базеля III;

- Базеля II, в том числе вопросы оценки рисков на основании совершенствования систем управления рисками, внутрибанковских рейтингов, повышения через развитие требований к публикуемой отчетности кредитных организаций рыночной дисциплины и развития в деятельности банков транспарентности.

Дополнительное внимание будет уделяться будет проблематике устойчивости имеющих системное значение банков.

Совершенствование в оценке рисков регулятивных требований Банк России продолжит, в том числе по сделкам с аффилированными лицами, нетранспарентным сделкам, сделкам, которые ведут к повышенной концентрации рисков. Продолжена должна быть работа по реализации и развитию содержательных подходов к оценке экономического положения банков с целью выявления в их деятельности проблем на ранних стадиях возникновения и применения своевременных корректирующих необходимых мер.

Для развития инфраструктуры рынка банковских услуг в целях создания регулятивных адекватных условий планируется подготовка документов в вопросах регулирования деятельности осуществляющих функции центрального контрагента кредитных организаций и кредитных организаций по операциям с центральным контрагентом[40].

Основными направлениями совершенствование практики в банковской сфере должны стать:

- проведение надзорных мероприятий с целью снижения концентрации рисков, на собственников кредитных организаций в том числе, связанных заемщиков и связанных с банками лиц;

- интенсификация с учетом уровня и профиля принятых рисков надзора, возможного негативного влияния на системную устойчивость банковского сектора ситуации в кредитных организациях и прозрачности осуществляемой деятельности;

- оценка соответствия систем управления рисками и корпоративного управления кредитных организаций масштабам и характеру их деятельности, величине и профилю принятых рисков, в том числе риски, которые связаны с применением информационных технологий кредитными организациями;

- повышение эффективности и оперативности применения корректирующих мер;

- развитие системы оценки на консолидированной основе устойчивости банковских групп и кредитных организаций;

- расширение практики оперативного контроля качества инспекционной деятельности, посредством проведения мониторинга проверок межрегиональными инспекциями всех расположенных на соответствующей территории кредитных организаций в том числе;

- формирование интегрированной вертикально системы внутреннего контроля инспекционной деятельности;

- работа по совершенствованию нормативно-правового обеспечения инспекционной деятельности, основанная на признанных международных подходах;

- принятие мер по дальнейшему росту эффективности функционирования банковского сектора в области противодействия отмыванию (легализации) полученных преступным путем доходов, и финансированию терроризма;

- исполнение законодательства и иных нормативных актов при осуществлении внутреннего контроля кредитными организациями в области противодействия отмыванию (легализации) полученных преступным путем доходов, а также финансированию терроризма;

- развитие транспарентности работы для широкой общественности и банковского сообщества с учетом законодательных ограничений по банковскому надзору и банковскому регулированию;

- участие в работе по повышению среди населения финансовой грамотности;

- за счет повышения общего уровня информированности, которая станет обязательной для потенциальных клиентов банков. В то числе это будет касаться и выбора валюты, в которую можно вложить свои сбережения, не опасаясь за их дальнейшую судьбу. Таким образом, привлекательность доллара очевидна, и, судя по всему, именно он станет наиболее популярной валютой среди вкладчиков.

Совершенствование в оценке рисков регулятивных требований Банк России продолжит, в том числе по сделкам с аффилированными лицами, нетранспарентным сделкам, сделкам, которые ведут к повышенной концентрации рисков. Продолжена должна быть работа по реализации и развитию содержательных подходов к оценке экономического положения банков, планируется подготовка документов в вопросах регулирования деятельности осуществляющих функции центрального контрагента кредитных организаций и кредитных организаций по операциям с центральным контрагентом

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования был сделан вывод, что в развитых странах банковские системы имеют двухуровневый характер. Первый уровень — центральный банк или аналогичный орган регулирования банковского надзора и денежно-кредитной сферы, второй уровень — финансовые и кредитные институты, удовлетворяющие потребности в банковском обслуживании экономических субъектов (финансовые посредники).

В большинстве стран с двухуровневой банковской системой и рыночной экономикой в основном функции центрального банка совпадают, но есть и отличия. К примеру, во главе банковской системы Франции, характеризующейся жестким кредитным контролем и банковским надзором, а также преобладанием кредитных государственных институтов, стоит Министерство финансов Франции. Наряду с другими институтами (Комиссия по банковскому контролю и Национальный кредитный совет), осуществляющими контроль за деятельностью коммерческих банков, Центральный банк Франции находится под руководством Министерства финансов. Банк Франции имеет монополию на эмиссию банкнот, но как банка государства его задачи ограниченны, так как само Казначейство Франции выполняет многие банковские операции.

Проведенный анализ тенденций развития банковской системы показал, что основные проблемы её развития заключаются в следующем:

− ограниченные возможности банковской системы в кредитовании экономики страны;

− институциональные проблемы;

− низкая капитализация;

− отраслевые и региональные диспропорции в экономике;

− ненадёжность банковской системы страны;

− макроэкономическая нестабильность;

− высокая концентрация и непрозрачность банковской системы.

Основными направлениями совершенствование практики в банковской сфере должны стать:

- проведение надзорных мероприятий с целью снижения концентрации рисков, на собственников кредитных организаций в том числе, связанных заемщиков и связанных с банками лиц;

- интенсификация с учетом уровня и профиля принятых рисков надзора, возможного негативного влияния на системную устойчивость банковского сектора ситуации в кредитных организациях и прозрачности осуществляемой деятельности;

- оценка соответствия систем управления рисками и корпоративного управления кредитных организаций масштабам и характеру их деятельности, величине и профилю принятых рисков, в том числе риски, которые связаны с применением информационных технологий кредитными организациями;

- повышение эффективности и оперативности применения корректирующих мер;

- развитие системы оценки на консолидированной основе устойчивости банковских групп и кредитных организаций;

- расширение практики оперативного контроля качества инспекционной деятельности, посредством проведения мониторинга проверок межрегиональными инспекциями всех расположенных на соответствующей территории кредитных организаций в том числе;

- формирование интегрированной вертикально системы внутреннего контроля инспекционной деятельности;

- продолжение работы по совершенствованию на основании признанных международных подходов нормативно-правового обеспечения инспекционной деятельности, в части надзора за трансграничными учреждениям и в том числе;

- принятие мер по дальнейшему росту эффективности функционирования банковского сектора в области противодействия отмыванию (легализации) полученных преступным путем доходов, и финансированию терроризма;

- в процессе надзора за исполнением законодательства и других нормативных актов в области противодействия отмыванию (легализации) полученных преступным путем доходов, и финансированию терроризма кредитными организациями уделять особое внимание реализации риск-ориентированного подхода по отношению к клиентам и их операциям, что позволит выявлять в организации данной системы недостатки и вовремя предпринимать адекватные меры;

- развивать транспарентность работы с учетом законодательных ограничений по банковскому надзору и банковскому регулированию;

- участвовать в работе по повышению уровня грамотности среди населения финансовой;

- за счет повышения общего уровня информированности, которая станет обязательной для потенциальных клиентов банков. В то числе это будет касаться и выбора валюты, в которую можно вложить свои сбережения, не опасаясь за их дальнейшую судьбу. Таким образом, привлекательность доллара очевидна, и, судя по всему, именно он станет наиболее популярной валютой среди вкладчиков.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Российская Федерация. Законы. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (принят ГД ФС РФ 21.10.1994 г., ред. от 01.07.2014)

О Центральном Банке Российской Федерации (Банке России): закон Российской Федерации от 10.07.2002 № 86-ФЗ (ред. от 21 июля 2014 года N 218-ФЗ) [Электронный ресурс]: Документ опубликован не был. Доступ из справ.-правов. сист. «Консультант плюс».

О банках и банковской деятельности: закон Российской Федерации от 02.12.1990 № 395-1 (ред. От 26.09.2014) [Электронный ресурс]: Документ опубликован не был. Доступ из справ.-правов. сист. «Консультант плюс».

Банки и небанковские кредитные организации и их операции: учеб. – М.: Вузовский учебник. – 2013. – С. 128 с.

Банковский сектор России: актуальные вопросы регулирования [Текст] / М.И. Сухов // Деньги и кредит. - 2013. - No 4. - С. 3-6.

Барашев А.С. Гражданский кодекс – 2012. Новые положения о банковском счете // Юридическая работа в кредитной организации. – 2012. –№ 3. – С. 66

Голодова Ж.Г. Банковский надзор и регулирование: страновые особенности и направления совершенствования в условиях кризиса // Экономические науки. - 2012. - № 9. - С. 97

Горемыкина Е.В. Анализ возможных методов оптимизации активов банка в условиях рыночной экономики // Аспирант и соискатель. - 2012. - N 5. - С.20-23.

Горюнов Е. Банк России на перепутье: нужно ли смягчать денежно-кредитную политику? / Е.Горюнов, П.Трунин // Вопросы экономики. - 2013. - N 6. - С.29-44.

Господарчук Г.Г. Оценка уровня стабильности российской банковской системы / Г.Г.Господарчук, А.В.Аникин // Деньги и кредит. - 2014. - N 5. - С.24-30.

Даниелян А. Банковская система РФ в условиях сохранения санкций в 2015 году// Журнал «Банковское обозрение». – 2015. - №4. – С.8

Даниленко С.А., Комиссарова М.В. Банковское потребительское кредитование: учебно-практическое пособие. - М.: «Юстицинформ», 2011. - 148 с.

Дворецкая А.Е. Модификация банковского надзора с учетом уроков мирового кризиса // Деньги и кредит. - 2012. - № 5. – С.13-19

Заявление Правительства РФ и ЦБР от 5 апреля 2011 г. «О Стратегии развития банковского сектора Российской Федерации на период до 2015 года». Проект // Официальный сайт Министерства финансов РФ. — [Электронный ресурс] — URL: http://minfin.ru/

Зейналов В.З. Антикризисная политика в банковской сфере: Турция, Российская Федерация и Азербайджан (сравнительный анализ) // Экономика и управление Санкт-Петербургский Университет Управления и Экономики. - 2011. - № 7. - С. 88-94.

Зрелов А. Приостановление операций по счетам в банке: новые правила – новые пробелы // Налоговый вестник: комментарии к нормативным документам для бухгалтеров. – 2012. – № 2. – С. 15

Ковзанадзе И.К. Посткризисное развитие мирового банковского сектора: тенденции и перспективы // Деньги и кредит. - 2014. - N 3. - С.60-63.

Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2012. – 496 с.

Лаврушин О.И. Банковское дело: Учебник для вузов, обучающихся по экономическим специальностям. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2013. – С. 317

Новиков А.В. Банки и бизнес: чистка банковской системы и ее последствия для бизнеса // ЭКО. - 2014. - N 8. - C.166-175.

Обзор банковского сектора. Аналитические показатели [Электронный ресурс] - URL: http://www.cbr.ru/ (дата обращения 09.07.2015)

Российский банковский сектор [Текст] / Хромов М. // Эволюция развития России. — 2013. — No 9. — С. 37—40.

Сенчагов В.К., Архипова А.И. Финансы, денежное обращение и кредит: Учебник.– М.: Проспект, 2012.– С. 269

Смирнова О.В. Центральные банки в современном мире // Инновации. - 2014. - N 9. - С.66-67

Спицын В. В. Особенности развития современной банковской̆ системы России [Текст] / В. В. Спицын, К. Е. Субботина, О. А. Кобзева // Молодой ученый. — 2014. — No8. — С. 614-617

Сурен Л. Валютные операции: Основы теории и практики.– 2-е изд. –М.:Дело, 2013. –176 с.

Тарасенко О. А., Хоменко Е.Г. Банковское право: учебник. – Москва: Проспект, 2012. – 194 с.

Тихомирова Е.В. Клиентоориентированный подход банков как условие инновационного роста // Деньги и кредит. - 2014. - N 1. - С.51-56.

Яковенко Д. Хватит сидеть на деньгах // Эксперт. - 2014. - N 13. - С.42-45.

http://bankir.ru/publikacii/s/slon-i-muravei-10004582/

http://bankir.ru/publikacii/s/aleksandr-levchenko-pravitelstvo-rostovskoi-oblasti-chetko-ponimaet-tochki-vzaimodeistviya-s-bankovskim-soobshchestvom-10004583/

http://www.iep.ru/files/Gaidarovskie_chtenia/2014/rostov-na-donu/vedev.pdf

http://sibac.info/13817

-

Российская Федерация. Законы. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (принят ГД ФС РФ 21.10.1994 г., ред. от 01.07.2014) ↑

-

О Центральном Банке Российской Федерации (Банке России): закон Российской Федерации от 10.07.2002 № 86-ФЗ (ред. от 21 июля 2014 года N 218-ФЗ) [Электронный ресурс]: Документ опубликован не был. Доступ из справ.-правов. сист. «Консультант плюс» ↑

-

О банках и банковской деятельности: закон Российской Федерации от 02.12.1990 № 395-1 (ред. От 26.09.2014) [Электронный ресурс]: Документ опубликован не был. Доступ из справ.-правов. сист. «Консультант плюс» ↑

-

Спицын В. В. Особенности развития современной банковской системы России [Текст] / В. В. Спицын, К. Е. Субботина, О. А. Кобзева // Молодой ученый. — 2014. — No8. — С. 614-617 ↑

-

Банки и небанковские кредитные организации и их операции: учеб. – М.: Вузовский учебник. – 2013. – С. 128 с. ↑

-

Тихомирова Е.В. Клиентоориентированный подход банков как условие инновационного роста // Деньги и кредит. - 2014. - N 1. - С.51-56. ↑

-

Банковский сектор России: актуальные вопросы регулирования [Текст] / М.И. Сухов // Деньги и кредит. - 2013. - No 4. - С. 3-6. ↑

-

Сурен Л. Валютные операции: Основы теории и практики.– 2-е изд. –М.:Дело, 2013. –176 с. ↑

-

Российский банковский сектор [Текст] / Хромов М. // Эволюция развития России. — 2013. — No 9. — С. 37—40. ↑

-

Даниленко С.А., Комиссарова М.В. Банковское потребительское кредитование: учебно-практическое пособие. - М.: «Юстицинформ», 2011. - 148 с. ↑

-

Тарасенко О. А., Хоменко Е.Г. Банковское право: учебник. – Москва: Проспект, 2012. – 194 с. ↑

-

Горюнов Е. Банк России на перепутье: нужно ли смягчать денежно-кредитную политику? / Е.Горюнов, П.Трунин // Вопросы экономики. - 2013. - N 6. - С.29-44. ↑

-

Российский банковский сектор [Текст] / Хромов М. // Эволюция развития России. — 2013. — No 9. — С. 37—40. ↑

-

Господарчук Г.Г. Оценка уровня стабильности российской банковской системы / Г.Г.Господарчук, А.В.Аникин // Деньги и кредит. - 2014. - N 5. - С.24-30. ↑

-

Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2012. – 496 с. ↑

-

Новиков А.В. Банки и бизнес: чистка банковской системы и ее последствия для бизнеса // ЭКО. - 2014. - N 8. - C.166-175. ↑

-

Горемыкина Е.В. Анализ возможных методов оптимизации активов банка в условиях рыночной экономики // Аспирант и соискатель. - 2012. - N 5. - С.20-23. ↑

-

Дворецкая А.Е. Модификация банковского надзора с учетом уроков мирового кризиса // Деньги и кредит. - 2012. - № 5. – С.13-19 ↑

-

Лаврушин О.И. Банковское дело: Учебник для вузов, обучающихся по экономическим специальностям. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2013. – С. 317 ↑

-

Ковзанадзе И.К. Посткризисное развитие мирового банковского сектора: тенденции и перспективы // Деньги и кредит. - 2014. - N 3. - С.60-63. ↑

-

Зейналов В.З. Антикризисная политика в банковской сфере: Турция, Российская Федерация и Азербайджан (сравнительный анализ) // Экономика и управление Санкт-Петербургский Университет Управления и Экономики. - 2011. - № 7. - С. 88-94. ↑

-

Голодова Ж.Г. Банковский надзор и регулирование: страновые особенности и направления совершенствования в условиях кризиса // Экономические науки. - 2012. - № 9. - С. 97 ↑

-

Ковзанадзе И.К. Посткризисное развитие мирового банковского сектора: тенденции и перспективы // Деньги и кредит. - 2014. - N 3. - С.60-63. ↑

-

Смирнова О.В. Центральные банки в современном мире // Инновации. - 2014. - N 9. - С.66-67 ↑

-

Яковенко Д. Хватит сидеть на деньгах // Эксперт. - 2014. - N 13. - С.42-45. ↑

-

Зейналов В.З. Антикризисная политика в банковской сфере: Турция, Российская Федерация и Азербайджан (сравнительный анализ) // Экономика и управление Санкт-Петербургский Университет Управления и Экономики. - 2011. - № 7. - С. 88-94. ↑

-

Ковзанадзе И.К. Посткризисное развитие мирового банковского сектора: тенденции и перспективы // Деньги и кредит. - 2014. - N 3. - С.60-63. ↑

-

Сенчагов В.К., Архипова А.И. Финансы, денежное обращение и кредит: Учебник.– М.: Проспект, 2012.– С. 269 ↑

-

Яковенко Д. Хватит сидеть на деньгах // Эксперт. - 2014. - N 13. - С.42-45. ↑

-

Обзор банковского сектора. Аналитические показатели [Электронный ресурс] - URL: http://www.cbr.ru/ (дата обращения 09.07.2015) ↑

-

Обзор банковского сектора. Аналитические показатели [Электронный ресурс] - URL: http://www.cbr.ru/ (дата обращения 09.07.2015) ↑

-

Заявление Правительства РФ и ЦБР от 5 апреля 2011 г. «О Стратегии развития банковского сектора Российской Федерации на период до 2015 года». Проект // Официальный̆ сайт Министерства финансов РФ. — [Электронный ресурс] —URL: http://minfin.ru/ ↑

-

http://sibac.info/13817 ↑

-

http://bankir.ru/publikacii/s/aleksandr-levchenko-pravitelstvo-rostovskoi-oblasti-chetko-ponimaet-tochki-vzaimodeistviya-s-bankovskim-soobshchestvom-10004583/ ↑

-

http://bankir.ru/publikacii/s/slon-i-muravei-10004582/ ↑

-

http://www.iep.ru/files/Gaidarovskie_chtenia/2014/rostov-na-donu/vedev.pdf ↑

-

Зрелов А. Приостановление операций по счетам в банке: новые правила – новые пробелы // Налоговый вестник: комментарии к нормативным документам для бухгалтеров. – 2012. – № 2. – С. 15 ↑

-

Барашев А.С. Гражданский кодекс – 2012. Новые положения о банковском счете // Юридическая работа в кредитной организации. – 2012. –№ 3. – С. 66 ↑

-

Даниелян А. Банковская система РФ в условиях сохранения санкций в 2015 году// Журнал «Банковское обозрение». – 2015. - №4. – С.8 ↑

-

Зейналов В.З. Антикризисная политика в банковской сфере: Турция, Российская Федерация и Азербайджан (сравнительный анализ) // Экономика и управление Санкт-Петербургский Университет Управления и Экономики. - 2011. - № 7. - С. 89 ↑

- Определение инвестиционной привлекательности финансово-кредитных институтов (Теоретические аспекты оценки финансово-кредитных институтов)

- Управление финансами и пути его совершенствования в РФ (Сущность финансов РФ)

- Семья и ее социальные функции

- Методы оценки эффективности финансово-кредитных институтов

- Методы оценки эффективности финансово-кредитных институтов на примере «Банк ВТБ (ПАО)»

- Понятие денежной системы, генезис её названия

- Принципы управленческого учета, отличие их от других видов учета на примере компании ООО НЖСК+

- Процедуры несостоятельности (банкротства)

- Изменение и расторжение договора

- Нотариальные действия (Понятие нотариального действия)

- Обучение персонала организации

- Отличие бухгалтерского учета от налогового учета (Сущность и содержание бухгалтерского учета)