Понятие денежной системы, генезис её названия

Содержание:

Введение

На сегодняшний день для жителей любой страны экономика ассоциируется с деньгами, сбережениями и денежным обращением, так как деньги - это главная проблема для каждого человека, существующая на протяжении многих лет.

Денежная система - устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством. Она сформировалась в XVI-XVII вв. с возникновением и утверждением капиталисти-ческого производства, а также централизованного государства и национального рынка. Развитие экономики любого государства не возможно без эффективной системы денежного обращения и использования современных механизмов.

Наша страна в настоящее время еще не до конца восстановилась после перехода к новым экономическим отношениям – рыночной экономике. Это привело к глубокому экономическому кризису – падению производства, росту цен и развертыванию инфляции. Поэтому среди проблем, требующих немедленного решения, одно из важнейших мест занимает задача сокращения темпов инфляции и стабилизации денежного обращения. В этих условиях роль и значение денежных рычагов резко возрастают. Денежная система – один из тех секторов экономики, где наиболее эффективно работают рыночные механизмы.

Денежная система представляет собой нечто гораздо большее, чем пассивный компонент экономической системы, чем просто инструмент, содействующий работе экономики. Правильно действующая денежная система влияет на жизненную силу в круговороте доходов и расходов, который олицетворяет экономику. Актуальность исследования денежной системы в данном работе обусловлена тем, что денежное обращение и денежная система составляют основу Российской Федерации.

Цель работы – изучить и проанализировать денежную систему и генезис её названия.

Задачи курсовой работы, поставленные для достижения выдвинутой цели:

1. Изучить понятие денежной системы, происхождение и сущность денег:

1.1. Рассмотреть происхождение и сущность денег, их роль в рыночной экономике;

1.2. Дать понятие денежной системе и её элементам; рассмотреть типы денежных систем: 1.2.1. Изучить закономерности функционирования и развития металлических денежных систем; 1.2.2. Рассмотреть особенности функциони-рования бумажно-кредитных денежных систем.

2.Изучить и проанализировать денежную систему Российской Федерации:

2.1. Раскрыть современное состояние денежной системы РФ;

2.2. Оценить и проанализировать состояние денежной сферы и реализация денежно-кредитной политики в 2010 году.

1. Происхождение и сущность денег, понятие денежной системы

1.1. Происхождение и сущность денег, их роль в рыночной экономике

Деньги - реальная или символическая ценность, которая в данных исторических обстоятельствах обладает наибольшим диапазоном и максимальной степенью ликвидности, т.е. превращением в товары и услуги [11, с.15]. Деньги - это экономическая категория, в которой проявляются и с помощью которой строятся отношения между субъектами воспроизводственного процесса. Назначение денег заключается в экономии транзакционных издержек рыночных взаимодействий, что находит выражение в следующем:

- наличие денег позволяет снижать издержки выбора ассортимента и количества покупаемых благ времени и места совершения сделки, а также контрагентов по сделке. В условиях отсутствия денег, т.е. в бартерной экономике, такие издержки были бы неизмеримо больше, поскольку товарообменная операция могла совершаться только в условиях совпадения интересов владельцев обмениваемых товаров качественно, количественно и во времени. Деньги устраняют необходимость такого парного совпадения пожеланий потенциальных партнеров;

- с помощью денег осуществляется экономия издержек на измерении ценности благ. В экономике, где за определенным товаром закреплена роль всеобщего эквивалента, экономические субъекты могут с легкостью составлять обменные пропорции. Если известны цены двух разных товаров, то без труда можно определить их относительную ценность.

Существуют две концепции происхождения денег: рационалистическая и эволюционная [11, с.15].

В рационалистической концепции происхождение денег рассматривается как результат соглашения между людьми. Эта теория получила развитие в результате вытеснения полноценных металлических денег бумажными. Ее сторонники - Аристотель, английский философ Дж. Беркли, немецкий экономист Г. Кнапп. Теория имеет два направления: - правовое - деньги являются условными единицами, ценность которых обеспечивается правовыми актами государства; - экономическое - деньги являются установленным законом условным счетным средством, но их ценность обусловлена функционированием в товарном обмене (Дж. М. Кейнс, К. Макконел, С. Брю).

В рамках рационалистического подхода товарная природа денег выглядит несущественной и, по сути, отрицается. Эта позиция получила развитие в условиях вытеснения полноценных металлических денег знаками стоимости - кредитными и бумажными деньгами. Существуют также попытки вывести происхождение денег из рационального поведения экономических субъектов, которые видят в деньгах средство получения нужной информации при низких издержках по их хранению и передаче [15].

В соответствии с эволюционной концепцией деньги имеют товарное происхождение, появились в результате развития товарного обмена, приведшего к стихийному выделению некоторых товаров в качестве играющих особую денежную роль. Сторонниками концепции были А. Смит, Д. Рикардо, К. Маркс. В частности, А. Смит связывал появление денег с углублением разделения труда и расширением товарного обмена. Эти идеи были развиты в трудах К. Маркса, который обосновывал появление денег развитием внутренних противоречий товара - между частным и общественным трудом, конкретным и абстрактным трудом, потребительной и меновой стоимостью.

Товар - это продукт, предназначенный для обмена на другие товары. Обмен продуктами труда между разными группами людей стал общественной необходимостью в результате первого (появление земледельческих и скотоводческих племен) и второго разделения труда (развитие на основе земледелия, ремесленничества). С развитием обмена в результате углубления разделения общественного труда и развития транспорта и появления международного обмена произошло развитие форм стоимости.

При натуральном производстве продукт производителя имел значение как потребительная стоимость - способность продукта удовлетворять какую-либо потребность человека. При производстве товара для обмена он обладает как потребительной стоимостью для покупателя, так и стоимостью для производителя. В акте обмена всегда только один товар из двух выражает свою стоимость, а другой лишь выражает стоимость первого, т.е. товар, находящийся в относительной форме стоимости, выражается в стоимости товара-эквивалента. Таким образом, один товар находится в относительной форме стоимости (Г0), а другой выступает в эквивалентной форме стоимости (Тэ). Количественная пропорция обмена представляет собой меновую стоимость как форму проявления стоимости в акте обмена. Категория «меновые пропорции» фундаментальна для рынка. В процессе развития товарного обмена использовались следующие формы стоимости (внешнего проявления стоимости товара): 1) простая, или случайная, форма стоимости соответствовала ранним этапам развития обмена, когда он имел случайный характер. Один товар выражал свою стоимость в другом противостоящем ему товаре:

Т0 → Тэ

Т0 → Тэ

Т0 → Тэ

Простая пропорция гипотетически представляет этап развития экономики, когда существовало всего лишь два товара. Меновой эквивалент товара выражается через количество другого товара, к которому его приравнивают. Каждый товар одновременно является эквивалентом другого и использует другие товары для определения его эквивалента. Все товары равнозначны и служат для выражения эквивалента. Данная форма эквивалента модифицируется при появлении множества товаров на рынке, когда эквивалентность каждого товара выражается через пропорции обмена на все другие товары. Происходит переход к полной или развернутой форме стоимости;

2) полная, или развернутая, форма стоимости связана с развитием обмена вследствие первого крупного разделения труда (выделение земледельческих и скотоводческих племен). В связи с этим в обмен включаются многочисленные предметы труда, и каждый товар, который находится в относительной форме стоимости, противостоит множеству товаров-эквивалентов:

Возникновение и развитие товарных отношений стимулировало углубление разделения труда и развитие специализации, что в свою очередь привело к росту многообразия товаров и усложнению заключения бартерных сделок (натурального обмена). Объективно возникает необходимость совершения многих промежуточных сделок для удовлетворения потребности в том или ином товаре. Эти трудности преодолеваются на основе стихийного обособления товаров, пользующихся всеобщим спросом на определенной территории или у определенного народа. Такой товар становится меновым товаром, обладающим локальным свойством всеобщей обмениваемости. Происходит переход к всеобщей форме стоимости;

3) всеобщая форма стоимости сформировалась на этапе, когда из товарной массы выделяются отдельные товары, за которыми на отдельных (локальных) рынках закрепляется роль товаров-эквивалентов. Выделение таких товаров происходит, естественно, исходя из общих наиболее часто повторяющихся потребностей продавцов и потребителей:

|

→Тэ |

|

|

То |

→Тэ |

|

→Тэ |

История знает различные образцы посредников товарообменных операций. Так, в России обменные эквиваленты назывались «кунами» - от меха куницы («меховые» деньги). В разные периоды у разных народов в качестве эквивалента использовались скот, кожи, табак, бусы из раковин. Как правило, все товарные эквиваленты можно разделить на две категории: предметы первой необходимости и предметы украшения, см рисунок 1.1.1.

Товары-эквиваленты, по сути, были наиболее приближены к деньгам, так как в равной степени служили и для непосредственного потребления, и для измерения стоимости, и в качестве орудия обращения. Первое крупное разделение труда и выделение пастушьих племен обусловили превращение домашнего скота в основное орудие обмена. Конкретный вид домашних животных, используемых в качестве всеобщего эквивалента, зависел от природно-климатического характера местности. Северные народы использовали в качестве первого товара-эквивалента мех лисицы, куницы, соболя. В Древней Руси куний мех был единицей меховой денежной системы. В Китае, Индокитае, на Цейлоне, Филиппинских островах и на других прибрежных территориях теплых морей были распространены раковинные деньги - одна из самых устойчивых форм товарных денег [11, с.19].

|

Товары-эквиваленты |

||||||||||||

|

предметы первой необходимости |

предметы украшения |

|||||||||||

|

домашний скот, мех, лисицы, куницы, соболя, раковины, пшеница, рис, бобы, соль в слитках или брусках |

бусы из раковин, жемчуг, браслеты, гривны, пояса |

|||||||||||

Рисунок 1.1.1. Классификация товаров-эквивалентов

Известны и другие, более редкие примеры товаров-эквивалентов: на острове Яп (архипелаг Каролины) сохранились исторические свидетельства применения каменных денег - это каменные диски диаметром 3,5 м и массой до 5 т. Из употребления каменные «монеты» вышли только в начале XX в.

Второе крупное общественное разделение труда - выделение ремесла и земледелия - привело к совершенствованию товарных эквивалентов и появлению эквивалентов, созданных из металлов (железа, олова, свинца, меди, серебра). Металлы обладали преимуществами перед другими эквивалентами, поскольку имели свойства однородности, прочности, делимости. Важным следствием развития товарообменного процесса на данном этапе стало отделение акта продажи от акта купли. В товарообменных операциях появляется посредник. На смену многочисленным бартерным сделкам приходит универсальный, по сути, обмен товара на эквивалент, который становится средством приобретения другого товара. С развитием форм товара-эквивалента и переходом от ходового товара к специально создаваемому товару-эквиваленту формируется денежная форма стоимости;

4) денежная форма стоимости - переход к металлическим товарам-эквивалентам, поскольку использовавшиеся ранее эквиваленты имели следующие недостатки: трудноделимость, подверженность порче и износу, качественные различия. Для денежной формы стоимости характерны следующие черты: один товар монополизирует на длительное время роль всеобщего эквивалента; натуральная форма денежного товара срастается с его эквивалентной формой. Это означает, что потребительная стоимость товара-денег внешне скрывается, а остается лишь его всеобщая общественная форма ценности.

Для превращения товара в деньги необходимо: общее признание покупателем и продавцом, т.е. оба субъекта согласны обменивать свои ценности на этот товар-деньги; наличие особых физических свойств у товара-денег, пригодных для постоянной обмениваемости; длительное время выполнения товаром-деньгами роли всеобщего эквивалента. Товарообменные отношения с момента их зарождения объективно тяготели к поиску удобного, приемлемого для всех товара, способного выступать всеобщим эквивалентом на рынке. Таким эквивалентом были в разное время металлы. Первыми денежными металлами стали медь, бронза, железо, но постепенно серебро (начиная с IV-III вв. до н.э.), а затем золото (в XIX в.) вытеснили другие металлы из денежного обращения, и роль всеобщего эквивалента прочно закрепляется за драгоценными металлами. Эти металлы с точки зрения денежного обращения обладают следующими положительными свойствами: редкостью, высокой ценностью при малом объеме (портативностью), однородностью, легкой делимостью, устойчивостью к внешней среде. В свою очередь благородные денежные металлы в ходе демонетизации также вытесняются из обращения, в основном кредитными деньгами. Таким образом, функцию эквивалента для всех товаров начинают играть деньги:

|

←Т0 |

|

|

Д |

←Т0 |

|

←Т0 |

С появлением полноценных металлических денег обмен товаров трансформировался в товарно-денежное обращение, при котором обращение товаров и обращение денег взаимно обусловливают друг друга. Товарное обращение выступает первоначальной предпосылкой денежного. Денежное обращение отражает и закрепляет те процессы, которые развиваются в товарном производстве и товарном обращении. Вместе с тем денежное обращение имеет и собственные законы развития и оказывает обратное воздействие на товарное обращение, а через него и на товарное производство. Металлическое денежное обращение постепенно подпало под воздействие жесткого государственного контроля. Субъективная связь денег и государственной власти наложила отпечаток на последующее развитие денежного обращения [11, с.20].

Таким образом, переход к денежной форме обусловил появление денег -универсального орудия обмена, специфического товара, с натуральной формой которого соединена общественная функция всеобщего эквивалента и посредством которого выражается стоимость всех других товаров. Это определение денег дано представителями классической политической экономии и основано на признании факта происхождения денег из товарного мира (товарная или металлистическая концепция). По мере развития товарного обращения и эволюции форм денег, обслуживающих (опосредующих) товарный оборот, их товарная природа утратила свою актуальность с точки зрения объяснения сущности современных денег. Кредитные деньги, составляющие основу денежного оборота в настоящее время, не могут рассматриваться как особый товар. Они создаются и совершают оборот как особые знаки стоимости, предоставляющие своему владельцу право получения товаров или услуг. Выделившись из общей товарной массы, деньги эволюционно утратили товарную природу. Яркий пример перехода от товара-эквивалента к знаку стоимости приводит К. Маркс, характеризуя формирование денежной единицы русских княжеств: «Россия представляет поразительный пример естественного возникновения знака стоимости. В те времена, когда деньгами там служили шкуры и меха, противоречие между неустойчивым и неудобным материалом и его функцией в качестве средства обращения породило обычай заменять его маленькими кусочками штемпелеванной кожи, которые таким образом превратились в ассигновки, подлежавшие оплате шкурами и мехами. Впоследствии эти кусочки кожи превратились под названием копеек в простые знаки долей серебряного рубля...»

В эволюционном развитии денег прослеживаются две волны: переход от менее устойчивого к более устойчивому субституциональному виду всеобщего эквивалента. Завершение этой волны - переход к системе золотого моно-металлизма (XIX в.); демонетизация золота и переход к более экономичным формам денег, представляющих собой знаки стоимости. Субституциональный вид всеобщего эквивалента, имеющего товарную природу, замещается его функциональным развитием.

Вторая волна эволюции денег сформировалась и продолжает развиваться под воздействием качественных изменений в производственной сфере и при развитии новых форм производственных связей. Эти качественные изменения обусловлены рядом факторов: формированием национального и международного рынков, глобализацией мирохозяйственных экономических связей; развитием кредита и кредитных отношений; формированием транснациональных корпоративных структур; усилением экономической роли государства и развитием системы государственного регулирования экономики; развитием инновационных платежных технологий [11, с.22].

История становления и развития денежного обращения показывает, что коренные изменения в его эволюции падают на периоды перехода от одного длинноволнового кондратьевского цикла к другому. Новые технологические способы организации производительных сил вызывают существенные изменения в товарном производстве, объективно изменяют характер денежного обращения. В период Средневековья на территории большинства государств Европы и Азии доминирует серебряный стандарт, или биметаллизм. На начало 20-х годов XIX в. приходится становление принципов золотого монометаллизма, а в 70-е годы начинается формирование золотого стандарта. С начала Первой мировой войны до 30-х годов XX в. начался процесс демонетизации золота, завершившийся в начале 70-х годов XX в. полным переходом к неразменному кредитно-бумажному денежному обращению как в рамках национальных денежных систем, так и в международных валютных отношениях. Таким образом, в настоящее время деньги во внутреннем обороте всех стран и международных расчетах уже не привязаны к стоимости золота, что соответствует так называемой номиналистической концепции денег. На объективно складывающуюся эволюционность в подходах к определению сущности денег указывает JI. Н. Красавина: «Деньги по своей природе - не вещь, а исторически определенная форма экономических, т.е. общественно-производственных отношений между людьми в процессе товарного обмена. Деньги - исторически развивающаяся экономическая категория: на каждом этапе товарного производства наполняется новым содержанием специфика производственных отношений, выраженных с помощью всеобщего стоимостного эквивалента. Это содержание усложняется с изменением условий воспроизводства и объективных критериев формирования общественно необходимых затрат труда и стоимости товаров. В докапиталистических формациях деньги выражали производственные отношения между обособленными товаропроизводителями, в условиях домонополистического капитализма - между товаропроизводителем и обществом, а при монополисти-ческом капитализме - между товаропроизводителями и мировым рынком».

Современная эволюция денег характеризуется развитием в единой типологической среде неразменных денег и их функциональных форм, схем оборота на технологической основе электронных средств связи и хранения информации. Это находит отражение в развитии электронных форм кредитных денег, см. рисунок 1.1.2.

|

1 этап |

2 этап |

3 этап - современный |

||

|

1960-1980 гг Проявление крилинговых расчетных систем, автоматизированных расчетных палат и электронных переводов денежных средств |

1980-1990 гг Появление и развитие систем доступа к электронным счетам (электронные депозитные деньги): кредитные и дебетовые банковские карты |

развитие открытых телекоммуникационных платежных сетей ("сетевые" электронные деньги) |

Рисунок 1.1.2. Этапы эволюции электронных денег

Электронные деньги представляют собой новую форму денежной стоимости, зафиксированную на электронном устройстве, которая находится в непосредственном распоряжении ее держателя и выступает средством платежа в расчетах с третьими лицами. Электронизация денежного обращения обусловила новые подходы к определению сущности денег. Так, А. М. Матлин рассматривает деньги как информацию о том количестве стоимости, которую признают экономические агенты в конкретных экономических сделках, связанных с оборотом товаров, услуг или финансовых активов, удостоверенную и заверенную государством. Таким образом, современные деньги используются как средство обращения, единица счета и средство сохранения стоимости. Они являются общественным феноменом.

Сущность денег как экономической категории находит выражение в единстве трех свойств: всеобщей непосредственной обмениваемости; самостоятельной формы меновой стоимости; внешней меры труда. В настоящее время деньги, сохраняя сущностные свойства, все более дематериализуясь, превратились в некий символ, информационное понятие. Современные деньги в большинстве стран в наличной или видимой форме выступают как одна из разновидностей ценных бумаг - долгового обязательства (векселя), выпущенного эмиссионным банком страны, которому государство придало силу законного платежного средства. Как и любая ценная бумага, деньги могут иметь наличную и безналичную форму, различные режимы хранения, платежей и расчетов, которые устанавливаются законом и традициями. Подводя итог вышесказанному, можно дать следующее определение денег.

Деньги - экономическая категория, в которой проявляются и при участии которой строятся общественные отношения; это самостоятельная форма меновой стоимости в форме совокупности активов, которые, будучи законным платежным средством, выступают в качестве средства обращения, накопления и платежа.

Функции денег в рыночной экономике. Сущность денег как экономической категории выражается рядом функций. Традиционно в отечественной денежной теории выделяют пять основополагающих функций денег: меры стоимости товаров и услуг, средства обращения товаров и услуг, средства накопления и образования сокровищ, средства платежа, мировых денег. Между функциями денег существует определенная причинно-следственная связь. Так, основопола-гающая функция - это функция меры стоимости, производными от которой выступают другие функции денег.

Функция меры стоимости - это способность денег измерять стоимость всех товаров, служить посредниками при определении цены. Сущность функции в том, что деньги выполняют ее как мысленно представляемое идеальное средство измерения стоимости, когда осуществляется идеальный перевод товара в денежную форму. Мерой стоимости выступают полноценные деньги (товарные, металлические). Кредитные деньги - знаки стоимости. При обращении неразменных кредитных денег (современные денежные системы) цена находит подтверждение непосредственно в товарах, а не в золоте; таким образом, цена - это форма менового отношения данного товара ко всем товарам, а не только к стоимости золота. Современные денежные масштабы условны, они используются для ведения счета и обеспечены всеобщим признанием, регулируемым нормативными правовыми актами государства [11, с.23].

Функция денег как средства обращения заключается в том, что деньги являются посредниками между актом покупки и актом продажи. Особенность этой функции в том, что ее должны выполнять реальные деньги в наличной или безналичной форме. При этом под обращением понимается неразорванный во времени акт обмена одного товара на другой, опосредованный деньгами. Деньги в функции средства обращения имеют количественную определенность, обусловленную рядом факторов: - движением товарных цен; - массой обращающихся товаров и услуг и количеством заключаемых сделок; - массой обращающихся денег; - скоростью обращения денег.

Функция денег как средства платежа. Как средство платежа деньги функционируют, когда существует временной разрыв между покупкой и продажей товаров. Изначально эта функция выполнялась кредитными деньгами.

С развитием форм кредитных денег (кредитные, электронные карточки) произошло стирание грани между функциями денег как средств обращения и платежа. В современных условиях всеобщей формой отношений купли-продажи становится купля-продажа в кредит, а в качестве платежных средств выступают разнообразные долговые обязательства: банкноты, векселя, чеки, банковские карточки, средства на банковских счетах экономических субъектов, принимающие форму электронных денег, «сетевые» деньги. Развитие информационных технологий сокращает скорость совершения платежных операций и увеличивает быстродействие платежных систем. Примеры выполнения деньгами платежной функции - выплата заработной платы, пенсий, стипендий, других социальных трансфертов, платежи налогов, выплаты по погашению кредита.

Развитие безналичного платежного оборота на базе электронных денег эволюционно приводит к сокращению сферы применения денег в качестве средства обращения и расширению использования их в качестве платежного средства.

Функция денег как средства накопления непосредственно следует из двух вышеназванных функций. Как средство накопления деньги имеют самостоятельное существование вне сферы обращения и выступают в качестве отложенного платежеспособного спроса. Постоянное колебание размеров товарного производства требует непрерывного изменения денежной массы; возможно образование некоторого актива или запаса, оставшегося после потребления доходов экономическими субъектами. Деньги выполняют функцию средства накопления, поскольку им присуща абсолютная ликвидность. Существование денег в качестве средства накопления объективно обусловлено потребностями расширенного общественного воспроизводства (инвестиции в основной и оборотный капитал, требующие аккумулирования финансовых ресурсов, вложения в финансовые активы как средство сбережения и защиты от инфляции современных денег), потребностями в приобретении дорогостоящих товаров для личного потребления (примером могут выступать накопления граждан в системе ипотечного кредитования и других жилищных программ), потребностями в страховании.

С прекращением размена банкнот на золото и изъятием его из обращения средством накопления и сбережений становятся кредитные деньги. Особенность их в том, что они накапливаются и выполняют данную функцию только в процессе обращения, в противном случае эти деньги становятся бумажными символами. Таким образом, накопление кредитных денег представляется как накопление стоимостных обязательств. Средствами, или инструментами, такого накопления выступают вложения денек в банковские депозиты, счета негосударственных пенсионных фондов, приобретение инвестиционных паев паевых инвестиционных фондов. Новой формой сбережения денег становятся обезличенные металлические счета в золоте, серебре, платине и палладии, а также вложения в монеты и слитки из драгоценных металлов. Предметом таких вложений являются золотые слитки массой от 1 до 1000 г, серебряные - массой 250, 500 и 1000 г, изготовленные аффинажными предприятиями и соответствующие российским государственным и международным стандартам, а также памятные и инвестиционные монеты из драгоценных металлов.

Функция мировых денег. В международных расчетах и платежах деньги выступают всеобщим платежным и покупательным средством. В процессе эволюции форм денег и типов денежных систем развивалась и эта функция денег. Функция мировых денег собирательна и, по сути, производна от национальных функций денег. Международное денежное обращение лишено специфических орудий обращения, которыми располагает любое государство. На ранних этапах развития международного денежного обращения функцию мировых денег выполняли слитки благородных металлов, однако с расширением размеров международной торговли возрастали издержки на перечеканку монет и, следовательно, общие издержки обращения.

С середины XIX столетия в международном денежном обращении используют национальные золотые монеты на основе универсализации их монетных паритетов. Параллельно происходит постепенное замещение золота кредитными деньгами при сальдировании (определении конечного плательщика и получателя) международных расчетов через банки. Первоначально - это векселя и чеки. Использование таких форм платежных инструментов привело к изменению характера деятельности банков, которые осуществляли платежные обязательства в форме, удобной получателям платежа. Национальные банки формируют у себя резервы иностранных денег. Таким образом, замещение золота кредитными деньгами привело к внедрению в международное обращение валюты.

Валюта - это национальные кредитные деньги (векселя, банкноты, чеки, другие долговые обязательства), которые используются в расчетах с иностранными контрагентами, или способ использования национальных денег через каналы международного платежно-расчетного оборота. Функция мировых денег всегда осуществлялась в рамках определенной организационной системы: парижской, генуэзской, бреттон-вудской, ямайской, европейской [11, с.24].

1.2.Денежная система и её элементы; типы денежных систем

Денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Денежная система включает следующие элементы [9, с.25]:

- денежная единица - установленный законом денежный знак, который служит для соизмерения и выражения цен товаров;

- виды денег, являющихся законным платежным средством, - кредитные банковские билеты (наличные и безналичные), бумажные деньги (казначейские обязательства и билеты), разменная биллонная монета;

- денежная масса - сумма наличных и безналичных денежных средств, а также других платежных средств;

- эмиссионная система - порядок эмиссии банковских и казначейских билетов центральными банками и казначействами и каналы эмиссии;

- денежно-кредитная политика - совокупность денежно-кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т.д.) и институтов денежно-кредитного регулирования (центральный банк, министерство финансов).

Тип денежной системы зависит от формы функционирования денег – полно-ценные деньги или знаки стоимости. В процессе эволюции форм денег и денеж-ных отношений сформировались два типа денежных систем, см. рисунок 1.2.1.

|

Денежные системы |

|||||||||

|

металлические |

бумажно-кредитные |

||||||||

|

монометаллизм |

бименталлизм |

переходные (сочетание металлического и бумажного денежного обращения) |

|||||||

|

медный |

система параллельной валюты |

||||||||

|

серебрянный |

система двойной валюты |

||||||||

|

золотой |

система "хромащей" валюты |

||||||||

|

золотой стандарт |

фундаментальные ден. системы |

||||||||

|

золотослитковый стандарт |

|||||||||

|

золотодевизный стандарт |

электронно-бумажные денежные системы |

||||||||

Рисунок 1.2.1. Типология денежных систем

Металлические денежные системы - это системы, имеющие в основе металлические деньги с внутренней (реальной) стоимостью, в том числе моно- и биметаллические [11, с.41].

Монометаллизм - денежная система, при которой один денежный металл выполняет роль всеобщего эквивалента. Развитые монометаллические денежные системы исторически учреждались на основе меди, серебра, золота. Медный монометаллизм существовал в Древнем Риме в III-II вв. до н.э. Длительное время медные деньги составляли основу денежного обращения в России. Серебряный монометаллизм в России сложился в результате денежной реформы Канкрина (1843-852), в Голландии (184-1875), в Индии (1852-1893), в Китае просуществовал до 1935 г.

В конце XIX в. в большинстве стран произошло обесценивание серебра в связи с расширением его добычи из полиметаллических руд. Параллельно были открыты новые месторождения золота, что обусловило переход к золотому монометаллизму. Впервые золотой монометаллизм как тип денежной системы сложился в Великобритании и получил законодательное закрепление в 1816 г. В конце XIX в. золотой монометаллизм вводится в Германии, Франции, Норвегии, Дании, Австрии, России, Японии, США. Различают три разновидности золотого монометаллизма: золотомонетный, золотослитковый и золотодевизный стандарты.

Биметаллизм - денежная система, при которой роль всеобщего эквивалента закрепляется за двумя благородными металлами (обычно золотом и серебром), предусматривается свободная чеканка монет из обоих металлов и их неограниченное обращение. В условиях биметаллизма соотношение между золотыми и серебряными монетами устанавливается в зависимости от рыночной цены денежных металлов. Эта система существовала в XIV-XVII вв. Известны три разновидности биметаллизма: - система параллельной валюты - соотношение между золотыми и серебряными монетами устанавливалось стихийно; - система двойной валюты - государство фиксировало соотношение между металлами, а чеканка золотых и серебряных монет и прием их населением производились по этому соотношению; - система «хромающей» валюты - золотые и серебряные монеты были законным платежным средством, но не на равных условиях. Серебро выполняло роль заместителя золотых монет в обращении, а также использовалось в качестве разменной монеты.

Законодательное закрепление за двумя металлами роли денег на определенном историческом этапе вступало в противоречие с природой денег как единственного товара, призванного играть роль всеобщего эквивалента. Несмотря на законодательно установленное равноправие обоих металлов, всеобщим эквивалентом служил только один из них. В результате один металл оказывается оцененным по закону выше его рыночной стоимости, а другой - ниже. Это обусловливало вытеснение из обращения монет из металла, который оценен ниже рыночной стоимости. Преобладающими в расчетах становятся монеты из металла, оцененного выше рыночной стоимости. Это явление в денежной системе описано законом Коперника-Грешема - экономический закон, выведенный польским ученым Н. Коперником в 1526 г. и окончательно сформулированный английским финансовым деятелем Т. Грешемом в 1560 г., согласно которому «худшие деньги вытесняют из обращения лучшие» при их одинаковой, установленной государством номинальной стоимости. При монометаллизме действие закона Коперника-Грешема проявлялось в том, что из обращения исчезали полноценные монеты, уступая место монетам, одинаковым по номинальной стоимости, но менее качественным.

Бумажно-кредитные системы - это денежные системы, лишенные металлической основы, построенные на представительском принципе. Такие денежные системы существуют в настоящее время практически во всех странах [11, с.43].

Закономерности функционирования и развития металлических денежных систем

Денежные системы, основанные на металлических эквивалентах, прошли в своем развитии следующие этапы: биметаллизм → серебряный монометаллизм → золотой монометаллизм [6].

Внедрение системы золотого стандарта (золотого монометаллизма) обусловлено становлением и развитием единого мирового рынка, поскольку усиление внешнеэкономических связей требовало стабильности от обслуживающих их национальных валют. Одной из прямых предпосылок внедрения государствами золотого стандарта явилось накопление золотых резервов. Возможности для этого возросли в 50-х годах XIX в. с открытием новых месторождений и особенно в 90-х годах (Клондайк, Юкон, Южная Африка). Но золотой стандарт стал международной денежной системой, когда некоторые страны приняли добровольные обязательства по беспрепятственному движению золота через границы, ограничению эмиссии национальных банкнот, свободному размену банкнот на золото. Таким образом, золотой стандарт имел черты первой международной валютной системы - первой в истории человечества. К концу XIX в. из разрозненных национальных денежных систем, строившихся на золотомонетном базисе, сложилась международная система золотомонетного стандарта. Эта система потребовала от стран единообразного внедрения дополнительных элементов металлических денежных систем, основанных на обращении золота, таких как:

- золотое содержание денег - весовое содержание золота, закрепленное за данной денежной единицей, которое является масштабом для определения цен;

- золотой (монетный) паритет - соотношение денежных единиц разных стран по их официальному золотому содержанию;

- валютный паритет - соотношение между денежными единицами разных стран, установленное законом. Применялся, когда золотое содержание данной валюты не объявлялось, но она сопоставлялась с другими валютами, имеющими золотое содержание.

В зависимости от характера размена банкнот на золото различают следующие типы золотого стандарта: золотомонетный, золотослитковый и золотодевизный (золотовалютный) [7].

Для золотомонетного стандарта характерна свободная покупка и продажа золотых монет на кредитные билеты (банкноты) по фиксированному курсу, т.е. банкноты и золотые монеты обращаются на равных. Золотомонетный стандарт как основная форма организации денежного обращения был закреплен международными соглашениями на Парижской конференции в 1867 г., золото было признано единственной формой мировых денег.

Золотомонетный стандарт сочетал в себе черты классической монометаллической денежной системы. Этот тип денежного стандарта просуществовал до Первой мировой войны и характеризовался как наиболее устойчивая денежная система, что объясняется следующим. С точки зрения товарного обращения важно, чтобы обращающиеся деньги представляли стоимость, эквивалентную стоимости обмениваемых товаров. Но деньги не должны обязательно обладать такой стоимостью. Именно это позволяет замещать золото банкнотами - знаками стоимости. При изменении суммы стоимостей товаров общая стоимость функционирующих золотых денег приводится в соответствие путем изменения количества денег в обращении. Стоимость же денежной единицы - золотой монеты - остается неизменной, так как определяется стоимостью соответствующего весового количества золота.

Номинальная «стоимость» банкнот = Стоимость представленного в обращении золота = Стоимость обращающихся товаров

В данном случае эластично по отношению к изменению суммы товарных цен только количество денег в обращении. В этом кроется причина постепенного отказа от обращения золотых монет. Золотомонетный стандарт как денежная система обладал абсолютной эластичностью только в случае сокращения объема товарооборота в денежном выражении, когда часть золотых монет оседает в форме сокровищ. Но когда товарооборот возрастает, объем до полнительной эмиссии золотых монет зависит от промышленной добычи золота и поступления его в каналы денежного обращения. Когда в кризисные периоды возникала потребность в дополнительной эмиссии, золотомонетный стандарт не допускал быстрого и произвольного увеличения денежной массы. С началом Первой мировой войны золотомонетный стандарт прекратил свое существование в большинстве стран [11, с.44].

Отказ от золота как основы денежной системы происходит постепенно. В ходе денежных реформ 1924-1929 гг. возврат к золотому стандарту был произведен в двух урезанных формах - золотослиткового и золотодевизного стандартов. Вытесненное из розничного оборота золото продолжает использоваться во внутренней и международной оптовой торговле, но в форме слитков - золотослитковый стандарт. Для него характерен размен банкнот на слитки металла, как правило, массой 12,5-14 кг.

В Австрии, Германии, Дании был установлен золотодевизный стандарт (золотовалютный): банкноты не обмениваются на слитки; чтобы получить золото, следовало обменять национальную денежную единицу (банкноту) на определенное количество валюты (девиз) той страны, где существовал золотодевизный стандарт, и уже эту валюту разменять на золото. Таким образом, валюты одних государств ставились в зависимость от валют других государств.

Золотослитковый и золотодевизный стандарты были оформлены межгосударственными соглашениями, достигнутыми на международной экономической конференции в Генуе в 1922 г. Эта конференция определила статус резервной валюты (резервного девиза).

Резервная валюта - это валюта, которая используется преимущественно для международных расчетов или формирования валютных резервов. Стране -эмитенту резервной валюты разрешено оплачивать долги перед другими странами не золотом, а собственной валютой. Резервными валютами в этот период были признаны фунт стерлингов и доллар. После распада Британской империи (Британское содружество наций было оформлено Вестминстерским статусом в 1931 г.) роль резервной валюты закрепилась за долларом. В результате мирового экономического кризиса 1929-1933 гг. золотой стандарт был отменен во всех странах. Произошел отказ на внутренних рынках от всех форм платежей в золоте, утрачена зависимость между объемами золотых резервов банков и размером денежной эмиссии.

В 1944 г. был утвержден устав Международного валютного фонда и установлена фиксированная цена золота - 35 долл. за тройскую унцию (31,1 г). Таким образом, был установлен золотодолла- ровый стандарт. В мире сложилась так называемая Бреттон-Вуд- ская валютная система, которая юридически была оформлена в 1944 г. на валютно-финансовой конференции ООН в г. Бреттон- Вудсе (США). Основные черты данной денежной системы сводились к следующему: золото выполняет функции воплощения богатства и средства международных платежей; функция средства платежа закрепляется также за резервной валютой - долларом США; резервная валюта является разменной на золото; приравнивание валют и их взаимный обмен осуществлялись на основе официально согласованных странами - членами МВФ валютных паритетов, выраженных в золоте и в долларах США. Паритеты были стабильными; - рыночные курсы валют могли отклоняться от фиксированных долларовых паритетов не более чем на 1%.

В связи с сокращением золотых запасов правительство США с 1971 г. официально прекратило продажу золотых слитков на доллары, и золотодолларовый стандарт прекратил существование. Роль резервных валют стали выполнять марка ФРГ, японская иена, а также коллективные денежные единицы - СДР и ЭКЮ.

Последним этапом разрыва денежных систем и золота стала отмена фиксированных золотых паритетов валют и переход к плавающим валютным курсам. Ямайская международная конференция, соглашения которой были введены в 1976-1978 гг., юридически закрепила демонетизацию золота, что нашло выражение в следующем: отменена официальная (фиксированная) цена золота; - отменено золотое содержание денежных единиц стран; - золото исключено из расчетов между Международным валютным фондом и его членами.

В связи с демонетизацией золота произошли изменения в структуре золотовалютных резервов государств. Резервы стран - членов МВФ состоят из четырех компонентов:

1. Иностранная валюта - деньги других стран, принадлежащие данной стране: депозиты в иностранных банках, вложения в ценные бумаги, обращающиеся на международном фондовом рынке, долговые обязательства. Незначительная часть данного компонента представлена наличной валютой.

2. Резервная позиция в Международном валютном фонде - лимит, в пределах которого страна автоматически получает от фонда необходимую для расчетов иностранную валюту. Величина лимита соответствует сумме взносов данного государства в капитал фонда в виде золота и/или свободно конвертируемой валюты (25% от общей суммы взноса).

3. СДР (расчетная единица МВФ), которые страна имеет право использовать для покупки другой валюты или для расчетов с другими странами - членами МВФ.

4. Официальный государственный запас золота имеет роль резерва, который в кратчайший срок может быть продан и превращен в деньги. Доля золота в государственных резервах снизилась с 96% в 1938 г. до 20% в 1995 г.

1.2.2. Особенности функционирования бумажно-кредитных денежных систем

Бумажно-кредитные (фидуциарные) денежные системы - это денежные системы, в которых денежные знаки не являются представителями общественного материального богатства. Такие денежные системы сформировались в результате демонетизации золота. Выделяют три вида фидуциарных денежных систем: - переходные (сочетают металлическое и бумажное обращение); - полный фидуциарный стандарт; электронно-бумажные денежные системы [9, с.38].

В настоящее время в большинстве стран происходит переход к электронно-бумажным денежным системам. Характерные особенности таких систем следующие: выпуск денег в порядке банковского кредитования субъектов экономики и под прирост официальных золотовалютных резервов; развитие безналичного денежного оборота и сокращение наличного; монополизация эмиссии наличных денег государством в лице эмиссионного банка; преобладающее развитие в системе безналичного денежного оборота электронных денежных платежей: - на базе многоцелевых предоплаченных карт (card-based systems) - основаны на картах с хранимой стоимостью, или на «электронных кошельках»; - на базе «сетевых денег» (software-based / network-based systems) - денежная стоимость сохраняется в памяти компьютеров, и с помощью специального программного обеспечения осуществляется ее перевод по электронным коммуникационным сетям (электронные платежные системы эмиссионных банков, платежи в сети Интернет); возрастание роли государственного регулирования денежного обращения.

Функционирование современных денежных систем основано на ряде принципов, к которым относятся: централизованное управление национальной денежной системой; прогнозное планирование денежного оборота; устойчивость и эластичность денежного оборота; кредитный характер денежной эмиссии; обеспеченность денежных знаков, выпускаемых в оборот, активами эмиссионного банка; независимость эмиссионного банка от правительства и его подотчетность парламенту; предоставление правительству денежных средств только в порядке кредитования; комплексное использование инструментов денежно-кредитного регулирования.

На основе этих принципов формируются элементы национальных денежных систем. Предложение денег в экономике реализуется эмиссионным банком страны, выпускающим наличные деньги, и системой коммерческих банков, «создающих» безналичные деньги. Размер денежного предложения зависит от основных приоритетов экономической политики.

Эластичность кредитной эмиссии достигается за счет политики рефинансирования коммерческих банков и других инструментов денежно-кредитной политики, обеспечивающих управление ликвидностью коммерческих банков. Структура денежного предложения характеризуется преобладанием безналичных денег в электронном виде и обусловлена следующими преимуществами безналичных денег: -низкими издержками выпуска в обращение; - высокой степенью контролируемости в системе банковского оборота; - высокой скоростью расчетов; - экономией издержек обращения экономическими субъектами.

Объем денежного предложения в бумажно-кредитных денежных системах зависит от спроса на деньги со стороны экономических субъектов, который обусловлен следующими основными факторами:

- «спрос на сделки», т.е. деньги, необходимые для осуществления хозяйственной деятельности предприятий и организаций (авансирование оборотных активов, выплата заработной платы), а также для текущего потребления населения (покупки в системе розничной торговли, в сфере услуг);

- уровень и динамика цен всех товаров и услуг (или ценовой компонент денежного спроса): цены привязаны к отдельному конкретному товару, поэтому спрос на деньги опосредуется спросом на товар (вышеуказанный фактор), но зависит от уровня и динамики цен. Если цены растут при том же количестве товаров, спрос на деньги увеличивается в соответствии с ростом цен;

- спрос на финансовые активы: деньги не только расходуются на текущее производственное и личное потребление, но и инвестируются в финансовые активы - ценные бумаги, банковские депозиты, банковские сертификаты, страховые полисы. Спрос на финансовые активы во многом обусловлен процентными ставками доходности активов (уровень дивидендов по акциям, ставка купонного дохода по облигациям, курсовые разницы по валютным курсам, ставки банковских депозитов). Ставки доходности непосредственно влияют на цену финансовых активов и, таким образом, регулируют спрос на сами активы и деньги, необходимые для инвестиций;

- процентные ставки на кредитном рынке: поскольку безналичная денежная эмиссия имеет в основном кредитный характер, уровень процентной ставки делает кредитные ресурсы более или менее доступными;

- скорость обращения денег: чем она выше, тем меньше при прочих равных условиях спрос на деньги;

- инвестиционный спрос на деньги, связанный с расширенным воспроизводством деятельности экономических субъектов (производственное инвестирование или реальные инвестиции). Роль этого компонента особенно актуальна в условиях формирующейся инновационной экономики, когда основные конкурентные преимущества формируются на основе активного использования знаний, информации, прогрессивных технологий;

- интенсивность применения современных банковских технологий, которые в конечном счете определяют скорость расчетно-платежного оборота;

- общий уровень налоговой нагрузки. Несмотря на кажущуюся оторванность от проблем денежного обращения, он, прежде всего, определяет границы теневого сектора экономики и уровень оттока капитала из страны и тем самым влияет на скорость обращения денег, отток наличных денег из реального оборота, формирование инвестиционных ресурсов;

- интенсивность процессов сбережения денег в банковском секторе расширяет возможности использования денег в безналичном обороте, поскольку прирост денег обеспечен тем, что часть ранее выпущенных денег находится в банковском обороте.

Денежные системы, основанные на обращении неразменных бумажных денег, существуют в настоящее время в подавляющем большинстве стран, что объясняется их экономичностью, удобством и эластичностью. Принципы фидуциарных денежных систем распространяются также на международные и региональные денежные системы [11, с.48].

2. Денежная система Российской Федерации

2.1. Современная денежная система Российской Федерации

Денежная система Российской Федерации основана на неразменных на золото деньгах, т.е. имеет бумажно-кредитный характер [11, с.92].

Правовая основа денежной системы России - Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)». Официальная денежная единица - рубль, разделенный на 100 копеек. Монопольное право эмиссии и изъятия наличных денег из обращения принадлежит Банку России [5].

В области организации денежного обращения ЦБ РФ выполняет ряд важнейших функций: прогнозирует и организует производство, перевозку и хранение банкнот и монет, создает резервные фонды банкнот и монет; устанавливает правила хранения, перевозки и инкассации наличных денег; определяет правила ведения кассовых операций (операций с наличными) для кредитных организаций; устанавливает признаки платежеспособности банкнот и монет, порядок их уничтожения, а также замену поврежденных банкнот и монет на действующие. В каналах наличного денежного обращения в настоящее время находятся два вида денежных знаков, являющихся безусловным обязательством Банка России и обязательных к приему во всех видах расчетов и платежей - банкноты и монеты. В настоящее время в обращении находятся банкноты достоинством 10, 50, 100, 500, 1000 и 5000 руб. и монеты достоинством 1, 2, 5, 10 руб., 1, 5, 10, 50 копеек.

Рисунок 2.1.1. Банкнота Банка России образца 1997 года

Рисунок 2.1.1. Банкнота Банка России образца 1997 года

номиналом 1000 рублей модификации 2010 г. (лицевая сторона). Дата ввода в обращение 10 августа 2010 года

Изготавливают денежные знаки на предприятиях Гознака[1]. Центральный банк РФ проектирует банкноты: каждая банкнота имеет уникальную тематику рисунка и преобладающий цвет, а вся серия банкнот одного выпуска содержит общие элементы дизайна. Первым этапом создания банкнот является выполнение крупномасштабного рисунка с использованием компьютерных технологий; затем выполняется гравюра на металле, которая преобразуется в металлическое клише с многократно повторяющимся в реальном масштабе рисунком. С клише производится печать банкнот. При изготовлении банкнот последовательно используются три вида печати: офсетная, глубокая (металлографическая) и высокая (типографская). Современные банкноты имеют набор средств защиты, затрудняющих их подделку.

Обращающиеся банкноты образца 1997 г. и модифицированные банкноты образца 2004 г. содержат сюжет, представляющий собой «городскую серию» - каждая банкнота посвящена определенному городу России.

Монеты достоинством 1 и 5 коп. изготавливаются из биметалла белого цвета мельхиор - сталь - мельхиор. Монеты достоинством 10 и 50 коп. изготавливаются из медноцинкового сплава желтого цвета. Монеты достоинством 1 и 2 руб. изготавливаются из медно-никелевого сплава белого цвета. Монета достоинством 5 руб. изготавливается из биметалла белого цвета мельхиор - медь - мельхиор. Уникальна двухцветная монета достоинством 10 руб. Она содержит диск из нейзильбера и кольцо из латуни. При изготовлении монеты сначала происходит сборка кольца с диском, потом наносится надпись и лишь затем идет окончательная чеканка. Впервые использованы четыре степени защиты: сочетание желтого и белого металла. Рисунок рельефа переходит с желтого кольца на белую сердцевину; рифы - черточки, нанесенные на боковую поверхность монеты; - надпись, которая идет по рифам: «десять рублей»; - скрытое изображение - в нуле «спрятаны» две надписи: при одном наклоне можно прочесть «10», при другом - «руб» [9, с.75].

Денежная масса как элемент денежной системы России представляет собой совокупность покупательных, платежных и накопленных средств, обслуживающих экономические связи и принадлежащих экономическим субъектам (физическим и юридическим лицам, государству).

Для анализа объема и структуры денежной массы, а также ее Движения в финансовой статистике Банка России используют четыре денежных агрегата:

М0 - наличные деньги в обращении у нефинансовых агентов (банкноты и монеты);

- М1 включает в себя M0, а также депозиты частных лиц в Сбербанке РФ до востребования (текущие вклады), депозиты населения и предприятий в коммерческих банках до востребования, средства на расчетных и специальных счетах нефинансовых агентов (расчетные, текущие счета, специальные счета аккредитивов и чековые счета), средства страховых компаний;

- М2 включает в себя М1 и срочные вклады населения в сберегательных банках;

- М3 включает М2, депозитные и сберегательные сертификаты банков и облигации государственного займа.

Самостоятельным компонентом денежной массы является денежная база (Мв), включающая агрегат М0, денежные средства в оборотных кассах банков, средства банков на счетах обязательных резервов и корреспондентских счетах в ЦБ РФ. Эти деньги имеют не только большую ликвидность, но и показывают дееспособность ЦБ РФ, его возможности выполнять свои обязательства. В экономических исследованиях эти деньги именуются также деньгами «высокой эффективности», так как могут прямо контролироваться ЦБ РФ. В практике управления денежным обращением Банк России использует несколько агрегатов денежной базы. Одной из особенностей денежного обращения России является использование иностранной валюты как средства платежа и формы сбережений. Это обусловило использование еще одного показателя денежной массы - «широких денег» (М2Х), который включает агрегат (М2) и депозиты в иностранной валюте в национальной банковской системе (валютные пассивы кредитных организаций). Этот показатель используют для прогнозирования спроса на деньги, изменения курса рубля, устойчивости финансово-банковской системы и бегства капитала. Для определения величины M2X используют среднегодовой валютный курс. Таким образом, полная денежная масса включает денежную массу в иностранной валюте и национальную денежную массу, см. рисунок 2.1.2.

|

Совокупная денежная масса |

||||||||

|

Денежная масса в иностранной валюте |

Национальная денежная масса |

|||||||

|

иностранные пассивы кредитных организация |

средства государственных и некредитных организаций в Банке России |

|||||||

|

наличные в иностранной валюте |

||||||||

|

денежная масса (М2) |

||||||||

|

наличные деньги вне банков |

безналичные ср-ва на счетах в кредитных организациях |

|||||||

Рисунок 2.1.1. Структура совокупной денежной массы в экономики России

Эмиссионная система Российской Федерации объединяет эмиссию наличных денег и безналичную кредитную эмиссию. Выпуск в обращение наличных денег осуществляет Банк России. Налично-денежный оборот начинается в структурных подразделениях Центрального банка РФ. Наличные деньги считаются поступившими в оборот после передачи их из оборотных касс расчетно-кассовых центров (РКЦ) в операционные кассы коммерческих банков. Из операционных касс коммерческих банков деньги выдают клиентам (предприятиям, организациям, физическим лицам). Наличные деньги постоянно совершают кругооборот, так как после завершения расчетно-платежного оборота вновь возвращаются в операционные кассы банков, а затем - в оборотные кассы расчетно-кассовых центров. Таким образом, выпуск наличных денег в обращение и их изъятие происходят постоянно [11, с.95].

Эмиссия представляет собой дополнительный выпуск денег в обращение. Денежная эмиссия - это изменение количества обращающихся денег, она сосредоточена в Банке России. Потребность в эмиссии или изъятии денег из обращения определяется на основе прогнозирования кассовых оборотов. Изменение безналичной денежной массы называется кредитной эмиссией.

Наличная и безналичная денежная масса представляет собой пассивы банковской системы, равные денежным активам экономических субъектов в стране (предприятий и организаций, государства, домашних хозяйств). Банковская система (ЦБ РФ и коммерческие банки) берет на себя обязательства, в которых реализует спрос на деньги, см. таблицу 2.1.1.

Таблица 2.1.1. Схема баланса национальной денежной массы в аналитическом представлении

|

Активы (обеспечение) |

Пассивы (обязательства) |

|

Центральный банк РФ |

|

|

|

|

Обеспечение денежной базы |

Денежная база в широком определении |

|

Коммерческие банки |

|

|

1.Счета до востребования + М0 = М1 |

|

|

|

|

|

Обеспечение денег |

Деньги (денежная масса) |

Основным источником денежного предложения выступает кредитная эмиссия, сосредоточенная в коммерческих банках, которые участвуют в расширении денежного предложения непосредственно за счет эффекта кредитной мультипликации и опосредованно, используя систему рефинансирования Центрального банка РФ и эмиссию под прирост золотовалютных резервов.

Денежно-кредитная политика - совокупность денежно-кредитных инстру-ментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т.д.) и институтов денежно-кредитного регулирования (ЦБ РФ, министерство финансов) [14].

В соответствии с Конституцией РФ основная функция Центрального банка РФ - защита и обеспечение устойчивости рубля, которую он осуществляет независимо от других органов государственной власти. Для реализации этой функции Федеральным законом № 86-ФЗ предусмотрен ряд инструментов денежно-кредитного регулирования, которые применяет Банк России: - процентные ставки по операциям Банка России; - нормативы обязательных резервов, депонируемых в Банке России (резервные требования); - операции на открытом рынке; - рефинансирование кредитных организаций; - валютные интервенции; - установление ориентиров роста денежной массы; - прямые количественные ограничения; - эмиссия облигаций от своего имени.

Поскольку наличная денежная эмиссия полностью контролируется Банком России, то эти инструменты направлены на управление кредитной эмиссией, т.е. кредитной активностью коммерческих банков. Объемы кредитования коммерческими банками экономики (хозяйствующих субъектов) зависят от объема ресурсов, которые они привлекли в свой оборот, именуемых пассивами. С помощью инструментов денежно-кредитного регулирования банк может расширять или сокращать объем этих ресурсов в зависимости от денежной программы, принятой на соответствующий финансовый год.

Анализ состояния денежной сферы и реализация денежно-кредитной политики в 2010 году

Состояние денежной сферы. В первом полугодии 2010 г. на фоне восстановления экономической активности и усиления платежного баланса состояние денежной сферы характеризовалось укреплением рубля, увеличением спроса на национальную валюту, ростом банковских резервов и снижением процентных ставок [17].

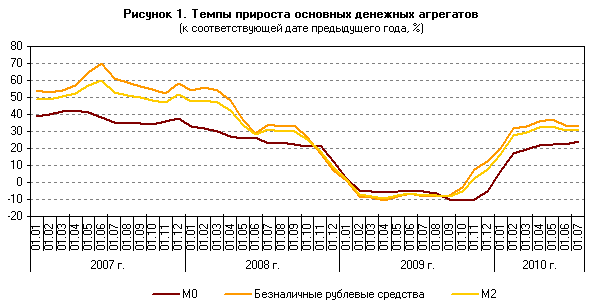

Денежный агрегат М2 за первое полугодие 2010 г. увеличился на 9,5%, в том числе за I квартал - на 1,9%, за II квартал - на 7,5% (за первое полугодие 2009 г. он сократился на 2,5%). Темп прироста денежной массы в национальном определении на 1.07.2010 по сравнению с 1.07.2009 составил 30,6%, в то время как на 1.07.2009 по сравнению с 1.07.2008 он был отрицательным (–7,6%). В реальном выражении, то есть с учетом инфляции на потребительском рынке, денежная масса М2 за первое полугодие 2010 г. возросла на 4,9%.

Денежный агрегат М2 за первое полугодие 2010 г. увеличился на 9,5%, в том числе за I квартал - на 1,9%, за II квартал - на 7,5% (за первое полугодие 2009 г. он сократился на 2,5%). Темп прироста денежной массы в национальном определении на 1.07.2010 по сравнению с 1.07.2009 составил 30,6%, в то время как на 1.07.2009 по сравнению с 1.07.2008 он был отрицательным (–7,6%). В реальном выражении, то есть с учетом инфляции на потребительском рынке, денежная масса М2 за первое полугодие 2010 г. возросла на 4,9%.

Рисунок 2.2.1 Темпы прироста основных денежных агрегатов, %

Денежный агрегат М0 за первое полугодие 2010 г. возрос на 8,2% (за аналогичный период 2009 г. - сократился на 7,2%). При этом в январе-марте отмечалось сезонное снижение наличных денег в обращении (–1,3% за квартал), тогда как в апреле-июне они росли сравнительно высокими темпами (9,6% за квартал). В годовом выражении темп прироста денежного агрегата М0 на 1.07.2010 составил 24,0%, в то время как на 1.07.2009 он был равен –5,4% [13].

Определенное влияние на динамику наличных денег оказывал спрос населения на наличную иностранную валюту. По итогам полугодия объемы покупок наличной иностранной валюты банками у физических лиц превысили объемы ее продажи на 2,4 млрд. долл. США (в аналогичный период 2009 г., напротив, продажа превышала покупки на 8,4 млрд. долл. США).

Безналичная составляющая денежного агрегата М2 за первое полугодие 2010 г. увеличилась на 10,0% (за аналогичный период 2009 г. - снизилась на 0,6%). При этом за I квартал безналичные рублевые средства возросли на 3,0%, за II квартал - на 6,8%. Их скользящие годовые темпы прироста на 1.07.2010 составили 33,0%, тогда как на 1.07.2009 они были отрицательными (–8,4%).

Если средства юридических лиц на рублевых счетах за первое полугодие 2010 г. увеличились незначительно - на 0,6%, то средства физических лиц выросли на 20,1% (за первое полугодие 2009 г. отмечались снижение средств юридических лиц на 5,8% и рост средств физических лиц на 5,6%). В то же время депозиты организаций "до востребования" возросли на 8,8% на фоне снижения их срочных депозитов на 8,6%, что косвенно подтверждает формирование тенденции к восстановлению экономического роста. Вместе с тем как депозиты "до востребования", так и срочные депозиты населения росли сравнительно высокими темпами (по итогам полугодия - 11,7 и 22,2% соответственно). Это было обусловлено как ростом доходов домашних хозяйств, так и ростом склонности населения к сбережениям, в частности в рублевых вкладах, на фоне привлекательных ставок по ним, укрепления рубля и замедления инфляции [17].

Общий объем рублевых депозитов "до востребования" за первое полугодие 2010 г. увеличился на 9,5% (за аналогичный период 2009 г. он уменьшился на 3,9%), а их скользящие годовые темпы прироста на 1.07.2010 составили 27,0% (на 1.07.2009 они были отрицательными: –15,3%). Общий объем срочных рублевых депозитов за рассматриваемый период увеличился на 10,2% (за первое полугодие 2009 г. - на 1,6%), их годовые скользящие темпы прироста на 1.07.2010 составили 36,8% против отрицательного значения на 1.07.2009 (–3,4%). В структуре рублевой денежной массы доля наличных денег в обращении на 1.07.2010 уменьшилась относительно 1.01.2010 на 0,3 процентного пункта (до 25,4%), удельный вес депозитов "до востребования" не изменился (27,7%), а срочных депозитов - соответственно увеличился на 0,3 процентного пункта (до 46,9%).

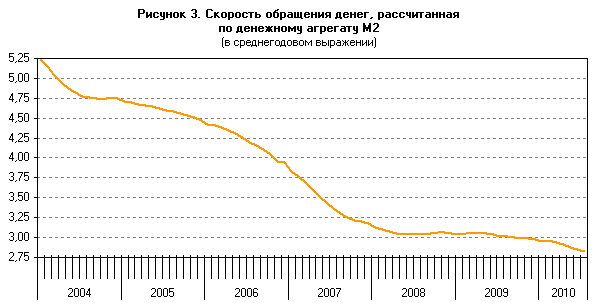

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за первое полугодие 2010 г. на 4,5% (за первое полугодие 2009 г. - на 0,7%). Уровень монетизации экономики (по денежному агрегату М2) за рассматриваемый период возрос с 33,8 до 35,4%, см. рисунок 2.2.2.

Рисунок 2.2.2 Скорость обращения денег, рассчитанная по денежному агрегату М2 (в среднегодовом выражении)

Рисунок 2.2.2 Скорость обращения денег, рассчитанная по денежному агрегату М2 (в среднегодовом выражении)

За январь-июнь 2010 г. объем депозитов организаций и населения в иностранной валюте уменьшился в долларовом эквиваленте на 7,5%, тогда как он возрос на 11,8% за тот же период 2009 года. При этом депозиты организаций снизились на 3,6%, населения - на 11,3% (в первом полугодии предыдущего года - выросли на 10,0 и 13,8% соответственно) [13].

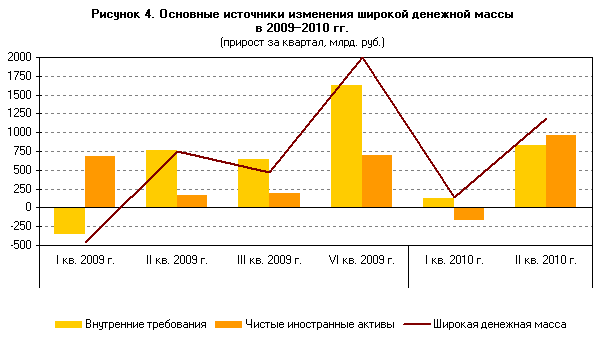

Широкая денежная масса (включающая депозиты в иностранной валюте) за первое полугодие 2010 г. возросла на 6,8% (за аналогичный период 2009 г. ее рост составил 1,7%). Скользящие годовые темпы ее прироста на 1.07.2010 составили 22,2%, тогда как на 1.07.2009 они были равны 7,1%.

Широкая денежная масса (включающая депозиты в иностранной валюте) за первое полугодие 2010 г. возросла на 6,8% (за аналогичный период 2009 г. ее рост составил 1,7%). Скользящие годовые темпы ее прироста на 1.07.2010 составили 22,2%, тогда как на 1.07.2009 они были равны 7,1%.

Рисунок 2.2.3 Основные источники изменения широкой денежной массы в 2009-2010 гг.

За первое полугодие 2010 г. рост широкой денежной массы составил 1321,2 млрд. руб., при этом чистые иностранные активы банковской системы увеличились на 811,4 млрд. руб., а внутренние требования - на 960,3 млрд. рублей. (За первое полугодие 2009 г. широкая денежная масса возросла на 280,8 млрд. руб. при увеличении чистых иностранных активов на 851,7 млрд. руб., внутренних требований - на 431,3 млрд. рублей.) Рост внутренних требований в большей степени был обусловлен ростом требований к организациям и населению (особенно во II квартале), тогда как чистый кредит органам государственного управления остался практически без изменений.

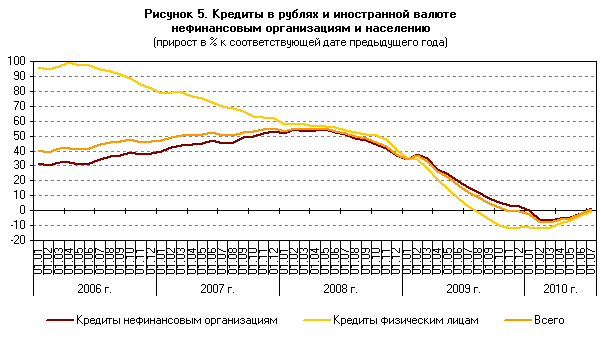

Во II квартале 2010 г. происходил рост задолженности по всем категориям кредитов, см. рисунок 2.2.4. Прирост задолженности нефинансовых организаций составил 4,1% по рублевым кредитам и 7,2% по валютным, а физических лиц - 4,0 и 2,3% соответственно. В результате прирост общей задолженности по кредитам составил 4,7%, что является наибольшим квартальным приростом начиная с III квартала 2008 года. Годовые темпы прироста общей задолженности пока еще остаются невысокими и на 1.07.2010 составили 1,1%. Начавшееся восстановление происходит в соответствии с целым рядом предпосылок, сформировавшихся в последнее время. Низкие процентные ставки и высокий уровень избыточной ликвидности на денежном рынке, возникшие в том числе и за счет действий Банка России, являются основными. В то же время низкий спрос на денежные средства ограничивал кредитную активность. Однако по мере восстановления совокупного спроса происходит и постепенное восстановление кредитной активности.

Во II квартале 2010 г. происходил рост задолженности по всем категориям кредитов, см. рисунок 2.2.4. Прирост задолженности нефинансовых организаций составил 4,1% по рублевым кредитам и 7,2% по валютным, а физических лиц - 4,0 и 2,3% соответственно. В результате прирост общей задолженности по кредитам составил 4,7%, что является наибольшим квартальным приростом начиная с III квартала 2008 года. Годовые темпы прироста общей задолженности пока еще остаются невысокими и на 1.07.2010 составили 1,1%. Начавшееся восстановление происходит в соответствии с целым рядом предпосылок, сформировавшихся в последнее время. Низкие процентные ставки и высокий уровень избыточной ликвидности на денежном рынке, возникшие в том числе и за счет действий Банка России, являются основными. В то же время низкий спрос на денежные средства ограничивал кредитную активность. Однако по мере восстановления совокупного спроса происходит и постепенное восстановление кредитной активности.

Рисунок 2.2.4 Кредиты в рублях и иностранной валюте нефинансовым организациям и населению, 2006-2010гг

Денежная база в широком определении за январь-июнь 2010 г. увеличилась на 12,0%. В структуре денежной базы в широком определении доля наличных денег снизилась с 71,5% на 1.01.2010 до 66,6% на 1.07.2010, средств кредитных организаций на корреспондентских счетах - с 13,9 до 8,3% соответственно. Удельный вес средств кредитных организаций на счетах обязательных резервов увеличился с 2,3 до 2,4%, на депозитных счетах - с 7,9 до 8,8%, в облигациях Банка России - с 4,4 до 13,8% на соответствующие даты [17].

Совокупные банковские резервы (без учета наличных денег в кассах кредитных организаций) за первое полугодие 2010 г. увеличились на 31,0%, а их средний дневной объем возрос с 1708,5 млрд. руб. в I квартале до 2261,2 млрд. руб. во II квартале 2010 года. При этом требования Банка России к кредитным организациям по инструментам рефинансирования сократились за рассматри-ваемый период в 4,5 раза, их средний дневной объем - с 480 млрд. руб. в I квартале до 160 млрд. руб. во II квартале 2010 года [18].

Средства кредитных организаций на корреспондентских счетах в Банке России за январь-июнь 2010 г. сократились на 33,0%, однако их средний дневной объем во II квартале 2010 г. (512,1 млрд. руб.) практически остался на том же уровне, что и в I квартале (519,0 млрд. руб.).

Средства кредитных организаций на корреспондентских счетах в Банке России за январь-июнь 2010 г. сократились на 33,0%, однако их средний дневной объем во II квартале 2010 г. (512,1 млрд. руб.) практически остался на том же уровне, что и в I квартале (519,0 млрд. руб.).

Рисунок 2.2.5. Ставки по основным операциям Банка России и ставка MIACR (% годовых)

Во II квартале 2010 г. среднемесячный уровень ставок по межбанковским кредитам (МБК) на российском денежном рынке продолжал снижаться. Этому способствовали неоднократное понижение процентных ставок по операциям Банка России и сохранение значительного объема ликвидных рублевых средств кредитных организаций. Средняя ставка по размещенным российскими банками одноднев-ным МБК в рублях во II квартале составила 3,1% годовых, снизившись по сравнению с аналогичным показателем предшествующего квартала (4,2% годовых). Ставка MIACR по однодневным рублевым МБК в течение II квартала 2010 г. колебалась в диапазоне от 2,3 до 3,9% годовых (в I квартале 2010 г. - от 2,9 до 5,4% годовых) и на протяжении всего анализируемого периода превышала ставку по депозитам "том-некст" Банка России не более чем на 0,9 процентного пункта. Динамика ставки MIACR по однодневным рублевым МБК во II квартале характеризовалась внутримесячной цикличностью: в апреле и июне в период проведения обязательных платежей банками и их клиентами отмечались локальные пики ставок, однако внутримесячные максимумы были выражены слабее, чем в предыдущем квартале. Максимальное за II квартал значение ставки MIACR по однодневным МБК в рублях было зафиксировано 29 апреля. Среднемесячное значение ставки MIACR по однодневным рублевым МБК в апреле составило 3,3% годовых, в мае - 2,8% годовых, в июне - 2,6% годовых.

Инструменты денежно-кредитной политики. В первом полугодии 2010 г. ситуация на денежном рынке была стабильной и характеризовалась достаточно высоким уровнем ликвидности банковского сектора. В условиях низких темпов роста потребительских цен и умеренных инфляционных ожиданий процентная политика Банка России была направлена главным образом на стимулирование кредитной активности банков и повышение доступности кредитных ресурсов нефинансовым организациям и населению. Вместе с тем учитывалась необходимость сокращения дифференциала процентных ставок внутреннего и зарубежных финансовых рынков в целях дестимулирования притока краткосроч-ного спекулятивного капитала. В этот период Банк России четырежды снижал уровень ставки рефинансирования и процентных ставок по своим операциям (по большинству операций в совокупности с начала года снижение составило 1 процентный пункт). На фоне стимулирующей процентной политики Банка России и сформировавшихся значительных объемов свободной ликвидности уровень краткосрочных ставок межбанковского рынка также снижался. Одновременно происходило снижение процентных ставок по кредитам конечным заемщикам. В условиях роста валютных поступлений по счету текущих операций платежного баланса, а также возобновившегося с марта 2010 года притока капитала в первом полугодии 2010 г. Банк России являлся нетто-покупателем иностранной валюты и осуществлял операции как в рамках плановых, так и в рамках граничных интервенций. Объем нетто-покупки иностранной валюты Банком России на внутреннем валютном рынке в январе-июне 2010 г. составил 44,1 млрд. долл. США (в том числе за II квартал - 19,7 млрд. долл. США). Общий объем предоставления рублевой ликвидности в результате данных операций за первое полугодие 2010 г. составил 1,3 трлн. руб. из них за II квартал - 583,7 млрд. руб. Значительный приток ликвидности в банковский сектор по каналу проведения Банком России интервенций на внутреннем валютном рынке сократил в 2010 г. спрос кредитных организаций на инструменты Банка России по рефинансированию по сравнению с аналогичным периодом 2009 года. Для рефинансирования кредитных организаций Банк России применял рыночные инструменты на аукционной основе и инструменты постоянного действия [13].

Сумма предоставленных кредитным организациям внутридневных кредитов в первом полугодии 2010 г. составила 12,5 трлн. руб. (в том числе за II квартал - 7,1 трлн. руб.) и увеличилась по сравнению с соответствующим периодом 2009 г. на 1,2 трлн. руб., или на 11,0%. Банк России также предоставлял кредитным организациям кредиты овернайт для завершения операционного дня. Объем предоставленных Банком России кредитов овернайт в первом полугодии 2010 г. составил 101,7 млрд. руб. (в том числе за II квартал - 49,4 млрд. рублей).

Совокупный объем операций прямого РЕПО в первом полугодии 2010 г. снизился до 1,8 трлн. руб. по сравнению с 20,1 трлн. руб. в первом полугодии 2009 года. Средний объем задолженности кредитных организаций перед Банком России по операциям прямого РЕПО на конец дня в первом полугодии 2010 г. сократился до 40,1 млрд. руб., или более чем в 7,5 раза по сравнению с первым полугодием 2009 года. Общий объем предоставленных кредитным организациям ломбардных кредитов в январе-июне 2010 г. был равен 45,3 млрд. руб. (в том числе за II квартал - 21,5 млрд. руб.), из них 24,6 млрд. руб. (54,3%) - ломбардные кредиты по фиксированной процентной ставке на срок от 1 до 30 календарных дней [13].

Кредитные организации также активно использовали механизм получения кредитов по фиксированной процентной ставке, обеспеченных активами или поручительствами кредитных организаций. Объем предоставления Банком России указанных кредитов в первом полугодии 2010 г. составил 313,0 млрд. руб. (в том числе за II квартал — 154,6 млрд. руб.). В первом полугодии 2010 г. Банк России продолжил работу по проведению эксперимента по предоставлению кредитов, обеспеченных залогом прав требования по межбанковским кредитным договорам, имеющим целевой характер, связанный с кредитованием субъектов малого и среднего предпринимательства. Сумма задолженности по кредитам, предоставленным в рамках эксперимента, по состоянию на 1.07.2010 составила 100 млн. рублей. Общий объем предоставленных кредитным организациям кредитов без обеспечения в первом полугодии 2010 г. снизился до 120,5 млрд. руб. по сравнению с 2,2 трлн. руб. в первом полугодии 2009 года. Общая сумма задолженности по указанным кредитам Банка России по состоянию на 1.07.2010 составила 50,3 млрд. руб. и сократилась по сравнению с уровнем на начало 2010 г. в 3,8 раза. Операции "валютный своп" в январе-июне 2010 г. Банком России не проводились ввиду отсутствия спроса на них со стороны банковского сектора.

В условиях высокого уровня ликвидности банковского сектора Банк России в первом полугодии 2010 г. активизировал проведение операций по абсорбированию свободной ликвидности кредитных организаций, а именно депозитных операций и операций с облигациями Банка России.

Общий объем депозитных операций Банка России с кредитными организациями в первом полугодии 2010 г. составил 15,7 трлн. руб.. Одновременно со снижением с 29.03.2010 процентных ставок по своим операциям Банк России принял решение о возобновлении проведения депозитных операций с кредитными организациями на фиксированных условиях овернайт, ставка по которым стала определять нижнюю границу процентных ставок по операциям Банка России (с 29.03.2010 она была установлена на уровне 2,75% годовых, а с 30.04.2010 была снижена до 2,5% годовых) [13].

В первом полугодии 2010 г. активность на рынке облигаций Банка России (ОБР) существенно увеличилась по сравнению с предыдущим периодом. Объем продажи ОБР Банком России на вторичном рынке (без учета аукционов) по рыночной стоимости за первое полугодие 2010 г. составил 12,8 млрд. руб., объем операций Банка России по покупке собственных облигаций на вторичном рынке по рыночной стоимости за тот же период — 10,1 млрд. рублей. При этом в марте и июне операции по покупке ОБР на вторичном рынке не проводились.

Дополнительным инструментом абсорбирования свободной ликвидности были операции Банка России по продаже государственных ценных бумаг без обязательства обратного выкупа. Однако в январе-июне 2010 г. они активно не использовались - объем продажи Банком России ОФЗ из собственного портфеля за период составил 3,0 млрд. рублей. В январе-июне 2010 г. нормативы обязательных резервов, установленные Банком России, составляли 2,5% по каждой категории резервируемых обязательств (по обязательствам перед юридическими лицами - нерезидентами - в валюте Российской Федерации и в иностранной валюте, по обязательствам перед физическими лицами - в валюте Российской Федерации и в иностранной валюте, по иным обязательствам кредитных организаций - в валюте Российской Федерации и в иностранной валюте) [17].

В соответствии со вступившим в силу с 1.01.2010 нормативным актом Банка России был уточнен состав резервируемых обязательств кредитных организаций, в частности, исключены из их состава долгосрочные обязательства (свыше трех лет) по выпущенным кредитными организациями облигациям.